Az OPEC, olajrészvények és politikai tényezők cikkben általánosságban felvázoltam azt, hogy mit kell tudni az olajindexről, az egyes országokról és mutatóikról, illetve milyen információknak érdemes utánanézni, mielőtt befektetési döntéseket hoztok. A második cikk pedig magáról a kitermelő vállalatok típusairól. az olajrészvények sajátosságairól és a jelenlegi COVID helyzetről szól.

Mi is a mostani szitu és ez miért érdekes? 2020 márciusában ez egyik leggyorsabb tőzsdei esés következett be, ami törvényszerűen leverte az olajos cégek árfolyamát is. Ugyanekkor már tartott az orosz-szaudi olajár háború, emiatt a két ország alacsonyan tartotta az olajárakat. Ez az USA termelésének nem kedvez – a palaolaj nehezebb elérhető, magasabb a kitermelési költsége -, ráadásul a járvány miatt a fogyasztási is drasztikusan visszaesett világszerte, ami tovább nyomta le az olajrészvények árfolyamát. Ahogy a mondás tartja: „Akkor kell részvényt vásárolni, amikor vér folyik a tőzsdén”, és ez bizony az olajrészvények szempontjából szabályos mészárlásnak nézett ki.

Azt azonban nem szabad elfelejteni, hogy 2016-ban is volt egy nagy törés az árfolyamban, és azóta sok cég nem talált magára. Két példa, a Chevron (CVX) és az Exxon (XOM), a világ két legnagyobb olajvállalatának árfolyama még mindig közelebb van annak a bizonyos békának a fenekéhez, mint az új „all time” csúcsokhoz. Vagyis jelentős áresés következett be az olajrészvények között, amibe eléggé beárazta a piac a világvége forgatókönyvet, igaz nem teljesen alaptalanul. Az Exxon, ami 2012-ben a világ legnagyobb kapitalizációjú cége volt, éppen most esett ki a Dow Jones indexből, ami azért eléggé beszédes.

Ilyenkor, mikor elválik az árfolyam és a vállalatok mögöttes értéke, az értékalapú befektetőknek érdemes közelebbről is megvizsgálniuk ezeket a cégeket, hiszen hosszabb távon nehéz elképzelni, hogy a fogyasztás ne térjen vissza a normális szintekre, és ezzel együtt ne húzza fel az olajrészvények árfolyamát is. Az viszont nagyon nem mindegy, hogy milyen típusú olajtáraságba fektettek, hiszen ezek tevékenysége eléggé eltér egymástól.

Olajrészvények típusai: a feltáró típusú társaságok (Exploration, Upstream)

Angolul upstreamnek nevezett társaságok, amelyek elsődlegesen új olaj- és gázmezők felkutatásával foglalkoznak, próbafúrásokat végeznek. Ez az üzletág akkor szokott jól menni, amikor az olajfogyasztás szárnyal és a jelenlegi forrásokkal nem tudják, vagy nem akarják kielégíteni a keresletet. Ha nagy a kereslet és felszalad az olajár, megéri a nehezebben feltárható– például a tenger mélyén lévő – mezőkből is felhozni az olajkincseket, míg ha alacsony az olajár, akkor a kitermelés költsége meghaladná a felhozott energiahordozón elérhető nyereséget, ezért a feltárások üteme visszaesik.

Szerintem a válság szempontjából ez a leginkább érintett olajszektor, és azok a vállalatok, ahol csak ezzel foglalkoznak vagy nagy a kitettségük ilyen irányba – pl. Exxon -, eléggé meg szokták szenvedni a recessziókat. Hogy egy példát is mondjak, az Exxonnak – meg még néhány más olajrészvénynek is – van egy hatalmas, feltárás alatt álló olajmezeje Dél-Amerikában, Francia-Guyana térségében. Ez egy hozzávetőlegesen Magyarország méretű állam, 270 000 lakossal, az ott lévő, a becslések szerint 6 milliárd hordónyi olajat tartalmazó mező az egész ország életét megváltoztathatja.

Majd az állam megmondja a frankót!

Értelemszerűen az ellenkezője is igaz, a hatóságok sokszor beleszólnak környezetvédelmi vagy egyéb normák miatt a kitermelés folyamatába, illetve elég sok botrány volt már különböző balesetekből, amelyek alapvetően nem vetnek jó fényt az olajrészvényekre, nem beszélve az üzemanyagok környezetszennyező hatásáról. Érdemes még azt is tudni, hogy a feltárások rettentően drágák és nagy CapEx-et – vagyis tőkeköltséget – igényelnek úgy, hogy a siker egyáltalán nem garantál. A szükséges tőkét van, amikor részvényhígítással fedezik, ami kifejezetten tulajdonosi értékromboló tevékenység. Nem mellékesen az olajrészvények árfolyamát is jellemzően lefele hajtja. A másik lehetőség a hitel, egyik sem annyira szívderítő, nekem az ilyen vállalatok kicsit a feldobott pénzérmére vagy a rulett asztal piros-feketéjére emlékeztetnek.

Ha a Finvizen exploration, upstream vállalatokat kerestek, akkor ezt a listát érdemes nézegetnetek. A Finviznek van egy Gas and Oil Integrated halmaza is, ami azokat a vállalatokat tartalmazza, amelyek egyszerre mindenfélét csinálnak az olaj bizniszben, ide tartozik. pl. a már említett Exxon vagy a Chevron is.

Összefoglalva: a kockázat/nyereség arány az olaj szektorban talán ezeknél az olajrészvényeknél a legnagyobb, viszont a részvényeik kellően volatilisek, ugrál az árfolyam, a gyorsan változó piaci helyzet miatt pedig könnyen lesznek felvásárlási célpontok is. Én nem különösebben kedvelem ezeket a cégeket, de egy kockázatkereső befektetőnek akár kiváló vételek is lehetnek. Az adózásra mindig figyeljetek oda, mert elég sok az MLP vállalat – erről itt írtam -, amire más szabályok vonatkoznak Amerikában, ez akkor lehet különösen érdekes, ha amerikai brókernél – pl. Interactive Brokers – vagytok.

Példavállalatok tickerjei: EOG, COG, COP, OXY, stb.

Olajrészvények típusai: a szállítóvállalatok (Midstream)

Ahogyan a kategória neve is mutatja, ezek a vállalatok az energiahordozók szállításában érdekeltek, ami nagyon nagy százalékban csővezetéken valósul meg. Remek térképeket lehet találni az egyes vállalatok prezentációiban – pl. EPD vagy ENB -, illetve nemcsak kizárólag az USA piacában lehet gondolkodni, a kanadai cégek nagyon hasonlóan működnek ezen a téren, de a CAD/USD devizakockázatra oda kell figyelnetek.

A midstream vállalatoknak több speciális sajátossága is van, az egyik a take or pay rendszer, amiről már az előző cikkben is írtam. A take or pay lényege, hogy a vállalatok egymás között még a szállítási tevékenység lezajlása előtt szerződést kötnek. Amennyiben a tevékenység nem valósul meg, akkor a cég a szállítóvállalatnak büntetést fizet. Ez tulajdonképpen egy olyan szerződés, ami a bevétel egy jelentős százalékát garantálja a midstream cég számára, és ez által könnyebben tervezhetővé teszi a azt, illetve az energiahordozók ármozgását is kisimítja. Ettől még, ha senki nem akar szállítani, a midstream vállalatnak sem lesz bevétele.

A midstream vállalatok fő jellemzői

Mi jellemző a csővezetékes vállalatokra? Először is az extrém magas beruházási költségek, 1 km csővezeték megépítése nagyjából 7 millió dollárba kerül az USA-ban. Ez egyben azt is feltételezi, hogy oda, ahova már van egy, nem nagyon van értelme még egy másikat is építeni, különösen akkor nem, ha az nehezen megközelíthető helyen van, például mocsárban vagy a Sziklás hegységben. Ezért a csővezetékeket birtokló cégek jellemzően egy fajta „economic moat”-tal rendelkeznek. Ez a kifejezés Warren Buffettől származik, és a középkori várárokra utal, amely távol tartja az ellenfeleket, gazdasági értelemben véve a konkurenciát.

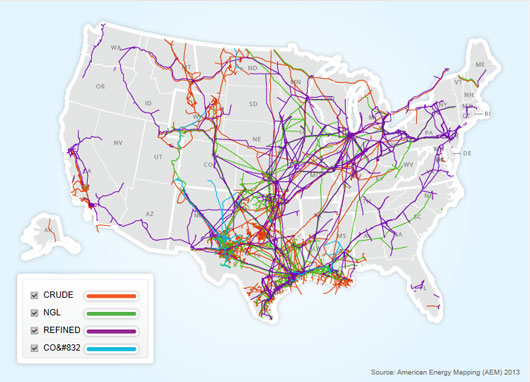

Amerikát eléggé behálózzák a csővezetékek, ez különösen igaz két területre. Az egyik a mexikói öböl ahol a tárolók, a finomítók és a kikötők vannak. A másik pedig az ún. corn belt, ez Észak-kelet, mivel a növényi alapú üzemanyagokhoz itt termelik meg a különböző terményeket, amiből később biodízel és hasonlók készülnek. A fenti képen jól látható, hogy a pirossal jelölt vezeték a nyersolaj, a lila pedig a már a finomított. Azt is vegyétek észre, hogy a nyugati partot sokkal kevésbé hálózták be, mint az USA közepét vagy a mexikói öblöt.

Hol van a csapda?

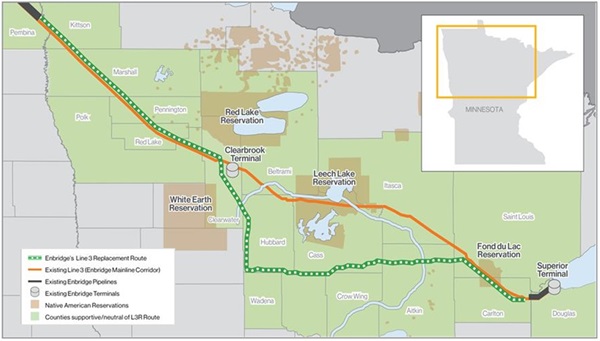

Aki azt gondolná, hogy ez az üzleti modell totálisan biztonságos és buktatók nélküli, annak felhívnám a figyelmét a szokásos olajos problémákra. Brutális beruházási és fix fenntartási költségek, olajár ingadozás, részvényhígítás, nagy hitelek, természeti katasztrófák stb. Ezek a csővezetékek sokszor olyan területeken haladnak át, ahol a helyiekből jelentős ellenállást vált ki az építkezés. Tipikus példa erre a kanadai Enbridge (ENB) helyzete, akik Edmontontól épít(enének) csővezetéket az amerikai határig, ez lesz a Line 3. Az építkezést azonban a hatóságok a helyi őslakosok jogaira való tekintettel felfüggesztették. Másik példa az Energy Transfer LP (ET) cég, akiknek a Dakota Access nevű csővezetékét egy bíró ideiglenesen leállítatta. A Finvizen ezt a listát nézegessétek, ha ilyen cégeket kerestek.

Összefoglalva: a szokásosnál stabilabb bevételek, kevésbé érinti őket az energiahordozók áringadozása, de a beruházásokat ezek a cégek is hitelből és részvényhígításból finanszírozzák. Itt is sok az MLP típusú vállalat, erre külön oda kell figyelni. Kevésbé kockázatos cégek, mint az exploration kategóriába tartozók, de ezek az olajrészvények is tudnak nagyon volatilisan reagálni a piaci hírekre. Cserébe az MLP formában működő osztalékrészvények 7-10%-os vagy akár magasabb osztalékot is fizetnek. Ebbe a magas százalékos rátába azért beárazzák a plusz kockázatokat és a magasabb adókulcsot is.

Példavállalatok tickerjei: EPD, ENB, KMI, OKE, MMP stb.

Olajrészvények típusai: a finomító társaságok (Refinery, Downstream)

A lánc másik végét alkotják a finomító vállalatok. Jellemzően ők tárolják a nyersolajat és a késztermékeket is, vagyis egyfajta raktározási szerepet is betöltenek. Két nagyon fontos mutatót szokott emlegetni velük kapcsolatban a szakirodalom: az egyik a crack spread, a másik a kihasználtság. Előbbi a nyersolaj szénláncainak felbontására utal, vagyis arra a folyamatra, ami a késztermékké válásig lezajlik. Értelemszerűen a nyersolaj ára jóval alacsonyabb, mint a benziné vagy a motorolajé, többnyire a kettő különbözetéből lesz nyeresége a petrolkémiai cégeknek. Szintén fontos a kihasználtság, hiszen ez mutatja meg, hogy mekkora igény van a finomítási tevékenységre.

A három olajos ágazat közül a finomító építésnek van a legnagyobb költsége. Ez olyan jelentős összeg, hogy például 1998 és 2014 között egyetlen egy sem épült. A Wikipedianak egyébként meglepően jó szócikke van a finomítókról, érdemes átfutni. A három legnagyobb kapacitással bíró cég a Marathon Petroleum (MPC), a Philips 66 (PSX) és a Valero (VLO). Utánuk az integrált tevékenységet végző két legnagyobb óriás, az Exxon és a Chevron következik. Azt sem szabad elfelejteni, hogy a finomítókat akkor is fent kell tartani és fejleszteni, ha a kihasználtságuk alacsony. Ilyen esetben szoktak az finomítós olajrészvények mélyrepülésbe kezdeni.

Mi az a crack spread?

Az olajfinomítási üzletág egyik nagy rákfenéje a crack spread beszűkülése. Ez az előző évtized elején még kifejezetten nagy volt, így a finomítós cégek halálra keresték magukat. A crack spread egyik érdekessége, hogy az alacsony olajár és a nagy kereslet növeli ezt az értéket. Ilyenkor a bemeneti nyersolaj nyomott árával nem arányosan – vagy sehogyan sem – esnek a késztermék árak, vagyis nő a különbség.

A vírusjárvány hatására azonban az a furcsa helyzet állt elő, hogy az olajárak ugyan alacsonyak, de a kutyának nem kellenek a finomított termékek. Ez egyben a kihasználtság leesésével is járt, és ez kifejezetten nem kedvez a finomítós cégeknek. A történet most nagyjából az, hogy a felvett hitellel és a már meglévő készpénzállományukkal próbálják kibekkelni a válság végét. Aztán majd elválik, melyik tart ki tovább, a zsé vagy a vírus. Hogy legyen egy kis bulváros éle is a cikkemnek, Warren Buffett két olajvállalatban rendelkezik érdekeltséggel. Mindkettő kanadai, a Philips 66 (PSX) finomító és a Suncor Energy (SU) is.

Összefoglalva: mindent visz a crack spread és a kihasználtság, ezeket a mutatókat kell megnézni a szokásos fundamentális dolgok mellett. A finomítóépítés a három ágazatból a leginkább költségintenzív és a fenntartása is jelentős állandó költséget jelent. Az alacsony olajár viszont segíti ezeket a cégeket, amennyiben a kereslet is változatlan. Ilyenkor ezek az olajrészvények általában magasabb árfolyamon forognak. Az MLP vállalati forma nem jellemző ebben a szektorban. Ellenben az igen, hogy a finomítók tartanak fent saját kúthálózatot – Valero, Philips 66 és a Marathon biztosan -, ahol a termékeiket értékesítik, a kapcsolt produktumokkal együtt. Szintén volatilis szegmens, ezen olajrészvények árfolyama is tud nagy ugrásokat produkálni, kockázatkerülő befektetőknek ez sem javasolt.

Példavállalatok tickerjei: VLO, PSX, MPC stb.

Consumer (Csoki-ropi-kávé szegmens)

Egyetlen bekezdés erejéig érdemes azt is megemlítenem, hogy a petrolkémiai cégek nemcsak a saját termékeiket értékesítik a töltőállomásokon. A MOL kapcsán hallottam az Égéstér podcast 406. adásában, hogy 2030-ra a bevételeik több mint 30%-át szeretnék ilyen jellegű termékeken beszedni. Ez alatt a szendvicset, a kávét, az üdítőt, illetve különböző szolgáltatásokat – pl. kocsi mosás – kell érteni. Ezeken ugyanis nagy haszonkulcs van, amelyek ráadásul nem arányosan fluktuálnak az olajárral, így biztosabb bevételt jelentenek a cégeknek.

Ahogy a cikkben is írtam, az olajiparban működő vállalatok többsége a nagy méret és a kisebb növekedési lehetőségek eredményeképpen fizet osztalékot. Azon kívül, hogy ismeritek az olajvállalatok jellegzetességeit, érdemes lehet elolvasnotok az Osztalékfizető részvényekről szóló cikkünket is, mivel ez is segíthet az egyes cégek értékelésében.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iochartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetőek, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.