Sokan hallhattátok már az ETF kifejezést, de nem biztos, hogy mindenki tudja, mit is jelent. A téma meglehetősen terjedelmes, de megpróbálom lényegre törően körbejárni a benne rejlő lehetőségeket, és beszélek a kockázatokról is. Kitérek továbbá arra is, hogy milyen stratégiákat lehet velük megvalósítani, illetve mire figyeljetek mindenképpen oda.

Az ETF jelentése

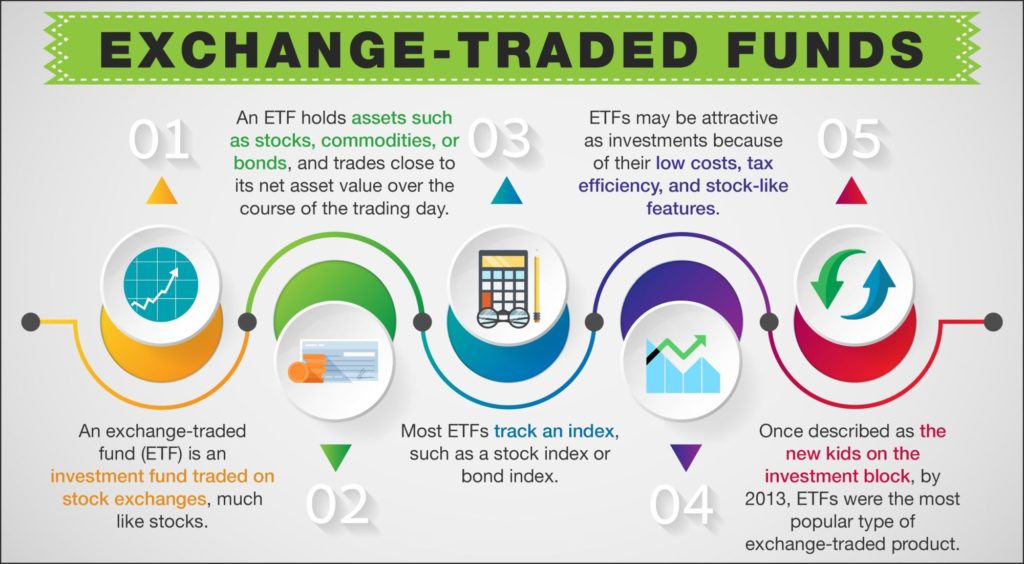

Az ETF az Exchange Traded Fund rövidítése, de láttam már Exchange Traded Funds többesszámként is. Ezt magyarul tőzsdén kereskedett befektetési alapnak szokták fordítani. A hagyományos befektetési alapokhoz képest a legnagyobb különbség az alacsony költségekben, illetve abban rejlik, hogy a többi tőzsdén bejegyzett instrumentumhoz hasonlóan kereskedhető, illetve a legtöbb passzív módon követi az egyik tőzsdeindexet. Ehhez persze tudnotok kellene, hogy mi a befektetési alap, hiszen e nélkül a két instrumentumot nem tudjátok majd összehasonlítani.

A történelem egy szelete

A befektetési alapok elődjét 1774-ben hozta létre egy holland kereskedő, aki a tengerentúli gyarmatok kiadásait akarta belőle finanszírozni. A következő mérföldkő az 1868-ban Londonban létrehozott The Foreign and Colonial Goverment Trust névre keresztelt befektetési forma volt, ez már befektetési lehetőséget kínált a kisebb befektetőknek is. Vegyétek észre, hogy szerepel a névben a Trust, amiből a mai tröszt szó is származik. Angolul bizalmat jelent, ami egy picit vicces abban a tekintetben, hogy szerintem mennyire rossz befektetési forma az összes tőzsdén kívüli alap, de erről majd később.

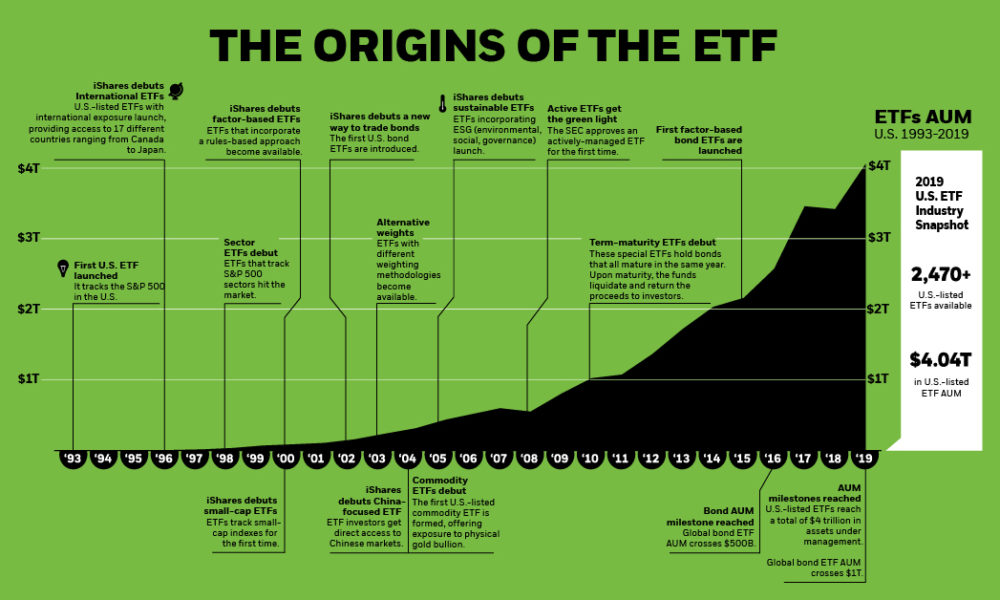

forrás: Visual Capitalist

A világ első befektetési alapját majdnem 100 évvel ezelőtt, 1924-ben hozták létre az USA-ban, Bostonban, Massachusetts Investors Trust néven. Ez tulajdonképpen már úgy funkcionált, mint egy modern, nyílt végű befektetési alap.

Mi a befektetési alap?

Oké, de mi a fenét jelent egyáltalán ez a kifejezés? Csernok “Kiszámoló” Miklósnál a pénzügyi alapfogalmakat kevesen tudják jobban elmagyarázni. A befektetési alapokat a Kiszámoló Akadémia 6. előadásában vesézi ki, nézzétek meg, de én is összefoglalom a lényeget. A befektetési alap kisbefektetők által tulajdonolt, a befektetők pénzét kezelő jogi személy. Ez a jogi személy befektetési jegyet bocsájt ki, ezt tudják a kisbefektetők megvenni. Ez azért nagyon jó, mert egy kisbefektető nem ért a befektetéshez és diverzifikálni – különböző instrumentumok segítségével csökkenteni a kockázatot – sem képes a tőkéjét, mert az nem elég nagy. Például 500 000 Ft-ból nem tudna építeni részvény- vagy kötvényportfóliót, mert a nyereségét egyből elvinnék a költségek. Ezért ezt a pénzmagot beteszik a kisbefektetők egy pénzügyi alapba, és a sok kis pénzösszeg olyan jelentős tétellé duzzad, ami már kellőképpen diverzifikálható és költséghatékonyan befektethető.

Az alap a létrehozásakor lejegyzi a befektetési jegyeket, aminek a névértéke általában nagyon alacsony, így bárki be tud szállni. A jegyzés egy adott időszakot ölel fel, célja, hogy a létrehozott alap minimum tőkéjét elérjék. Ha ez sikertelen, az alap létre sem jön, ha sikeres, lezárul a jegyzés. Anélkül, hogy mélyen belemennénk a befektetési alapok rejtelmeibe, vannak nyílt és zárt végű alapok. A kettő között az a fő különbség, hogy a zárt végű alapok esetében a jegyzés lezárulta után sem vásárolni, sem eladni nem lehet a befektetési jegyeket, a nyíltaknál pedig igen. Ezért a zártakat kötelező bevezetni a tőzsdére – ettől még nem lesz ETF -, de ha kicsi a forgalom, akkor torz lesz az árfolyam. Emiatt az ilyen alapok likviditása is kérdésessé válik. Vannak még más buktatók is, pl. az ingatlanalapok kifizetési ideje minimum 90 nap, ezt azért nem nevezném likvidnek.

Miért drága a befektetési alap?

Ha az eddigi hátrányok nem vették volna el a kedveteket, akkor mondom a legnagyobb problémát: magasak a költségek. Mivel a befektetési alap egy jogi személy, ő is hajtja végre a piaci kereskedést a befektetési stratégiában leírt aktív módon. Az ebből származó költségek, adózási kötelezettségek viszont az összes befektetési jegy tulajdonosát érintik. Ez egyben azt is jelenti, hogy ha jól is megy az alapnak, akkor is jelentős tételeket – 1-3%-ot – fogtok elveszteni az alapkezelői költségek miatt. Van még egy probléma, hogy az alap létrehozásakor meg kell határoznia azt, hogy milyen instrumentumokba fektet.

Ez alól az abszolút hozamú alapok a kivételek, de ha nem ilyenbe fektettek, akkor a pénzügyi eszközök előre lefektetett arányától az alap nem térhet el. Tehát ha 50% kötvény, 40% részvény és 10% állampapírt kell tartania, akkor ezekben is fogják tartani a pénzeteket. A gond akkor van, ha tegnap még a kötvény ment jól, de holnap már az ingatlan kaszál, az alap akkor sem vehet például épületeket. Emiatt meglehetősen rugalmatlan befektetési forma, és ti sem tudjátok egy kattintással eladni.

A fenti helyzet még rosszabb, ha alapok alapjába fektettek. Ez egy olyan alap, ami másik alapokat vásárol meg. Ez bújtatott költségeket is tartalmazhat, és összességében még drágább lesz, mint a sima bef. alapok. Viszonylag könnyen belátható, hogy mindenki el akarja tenni a nagy nyereséget, de az alap és a befektető ebben az esetben ellenérdekelt felek. Ezért az alap magas alapkezelői költséget számol fel, aminek a kockázata majdnem nulla, ti meg vállaljátok a befektetés kockázatát a várható nyereségért cserébe, már amennyiben lesz ilyen. Ez azért annyira nem nagy biznisz – nektek 😀 -, vagyis ezt a problémát valahogy fel kellett oldani. Többek között erre találták ki az ETF-eket.

Mi az ETF?

Az első ETF-et 1993-ban vezették be a piacra, S&P 500 Trust néven, ami John C. Bogle nevéhez kötődik. Az alapot rövidítve SPDR-nek, gúnynéven pedig “Spider”-nek csúfolták. A témában a kulcsgondolat az, hogy a befektetési alapok esetében van szakértői hozzáadott érték, a pénzügyi szakemberek válogatnak a piaci instrumentumok között. A befektetési alap célja, hogy túlteljesítse a saját benchmarkját, vagyis megverjen valamilyen piaci indexet. A szakértői hozzájárulás miatt is kell többek között magasabb díjat fizetnetek.

Ezzel szemben az ETF-ek esetében az alap csak passzívan leköveti a piacot, tulajdonképpen lemásolja az index mozgását, tehát nincs aktív alapkezelés. Vagyis semmi mást nem csinál, mint megvásárolja az adott indexben szereplő termékeket – pl. részvények – vagy határidős kontraktusokat ír ki. Ez leginkább az árupiacra jellemző, nyilván itt nem fog fizikai árukat vásárolni a tőzsdén kereskedett alap.

forrás: Bloomberg

Az ETF-ek rohamos elterjedésének az volt az előzménye, hogy az aktívan kezelt termékek – amelyek megpróbálják a piacot felülteljesíteni – háttérbe szorultak. Az ok prózai: a magasabb költségek miatt az aktív alapok nem tudták hozamban megverni a passzív – a piaci indexet követő – instrumentumokat. Mielőtt valaki félreértené, nem azt állítom, hogy egy aktívan kezelt instrumentum nem tud többlethozamot generálni egy passzívhoz képest, de a többletköltségek elviszik a plusz nyereséget. Akit érdekel a téma, az a Blind Monkey stratégiáról olvasgasson, illetve keressen rá Burton Malkiel nevére.

Az ETF-ek fő jellemzői

Mit csinál az S&P 500 Trust ETF, és hol van a kölni dóm? Az előbbi passzívan követi az amerikai S&P 500 indexet, a dóm pedig Kölnben van, ilyen pofonegyszerű az egész. Ha pedig a kereskedett alapok a piaci indexet követik, akkor azokat meglehetősen sokan adják és veszik, tehát brutálisan nagy lesz a likviditásuk. Vagyis, az ETF-ek gyakorlatilag olyan passzív, többnyire indexkövető alapok, amit bevezettek a tőzsdére, nagy a likviditása, és alacsonyak a költségei. Mivel a tőzsdén sokan kereskednek vele, ezért a beérkező tőke nagysága is jóval meghaladja a hagyományos befektetési alapokban lévő pénz mennyiségét. Mennyi pénz van a legnagyobb tőzsdén kereskedett alapban? A SPY tickerrel jelölt SPDR S&P 500 ETF nagyjából 360 milliárd dollárt kezel, és ez csak egy a sok közül.

Az árjegyző szerepe

Van még egy ok, ami miatt a tőzsdén kereskedett alapok olcsók tudnak lenni. Ez pedig az, hogy az informatikai rendszerek fejlődésével megjelent a likviditást biztosító úgynevezett árjegyző – a liquidity provider -, aki a vételi/eladási műveletben hajt végre ügyleteket. Az árjegyző a pillanatnyi kereslettől/kínálattól függetlenül is jegyez árat. A haszna a vételi és az eladási ár közötti különbség, a spread. Ez azért fontos, mert csak a tranzakcióban szereplő ügyfelet – vagyis azt, aki éppen eladja vagy megveszi a papírt, és nem pedig az ETF-et birtokló összes befektetőt – érintik a költségek, ellentétben a hagyományos befektetési alapokkal. A BÉT oldalán van erről egy jó cikk, érdemes elolvasni. Az amerikai tőzsdén egy átlagos ETF költsége -0,1-0,5% körül van évente, vagyis lényegesen olcsóbb, mint egy hagyományos befektetési alap.

Visszatérve még az árjegyzőhöz, a jelenléte még egy speciális dolgot okoz. Amikor eladunk egy hagyományos részvényt, akkor kínálati nyomást helyezünk az adott papírra. Nyilván ez egy kis részvényesnél elenyésző mértékű lesz, de ha valaki hirtelen ráborítja egy cég részvényeinek 10%-át a piacra, az óhatatlanul lehajtja az árat a túlkínálat miatt. Mi történik ugyanakkor az ETF esetében, ha elkezdjük eladni azt? Nagyjából semmi. Ennek az oka az, hogy az árjegyző mindig aktív a piacon. Ő egyszerűen visszavásárolja az ETF jegyeket, így az alap árfolyamára – egy bizonyos szintig – az eladások nem fognak jelentős hatást gyakorolni. Mivel a tőzsdén kereskedett alapok más instrumentumokat képeznek le, ezért inkább azok ármozgása befolyásolja az ETF árfolyamát, nem pedig a tényleges adásvételek.

ETF vs. befektetési alapok: mi a különbség?

Tulajdonképpen már a lényegesebb különbségeket a fenti sorokban részleteztem, de azért szedjük össze egy kupacba, hogy miben tér el a két befektetési forma egymástól:

Befektetési alap

- magas, 1-3%-os évi költség

- valamilyen pénzintézet, általában egy bank jegyzi

- nem kell semmilyen ismeret a megvásárlásához, csak be kell sétálni egy bankfiókba

- nem feltétlenül kereskedhető a tőzsdén

- alacsony lehet a likviditás, emiatt torz árak alakulhatnak ki

- általában aktívan kezelt befektetési instrumentum

- naponta csak egyszer közöl árat

- jegyzéssel vásárolható meg a befektetési jegy, illetve a zárt végű alapok a tőzsdén is kereskedhetők

forrás: Investopedia

ETF

- alacsony költségek, évi 0,1-0,5%

- általában egy alapkezelő jegyzi, megvásárlásához brókerszámla szükséges

- tőzsdén jegyzett, passzívan kezelt alap (bár vannak aktívan menedzseltek is)

- nagy likviditás és a benne lévő tőke is jelentős

- napon belüli folyamatos árjegyzés, a piaci mozgásnak megfelelően

- a legtöbb alap valamilyen indexet követ

- úgy vásárolható meg, mint egy részvény vagy részvények összessége, és nagyjából úgy is viselkedik

- már több tőzsdén kereskedett alap van, mint sima befektetési alap

- szinte mindenre létrehoztak passzív alapokat, legyen az kötvény, árupiaci termék, részvény ETF az adott szektorra stb.

Mint látható, elég sok különbség van a két pénzügyi termék között, én személy szerint nem is igazán értem, miért vesz valaki hagyományos befektetési alapokat. Illetve valójában tudom, sokkal egyszerűbb és kényelmesebb bemenni a bankba, ahol rátokmelegítnek egy terméket, mint nyitni egy brókerszámlát.

ETF befektetés előnyei

Most, hogy az alapfogalmak már előttetek is tiszták, és a lényeget pontokba szedve korábban elmondtam, érdemes a gondolatmenetet egy kicsit kibontani. Ha kezdő befektető vagy, és nem akarsz az egyedi részvények vagy más pénzügyi instrumentumok válogatásával, elemzésével foglalkozni, akkor célszerű ETF-et vásárolnod. Ráadásul ha egyedi részvényekbe fektetsz, akkor minden vásárlás/eladás után jutalékot kell fizetned, ami így összességében jó eséllyel nagyobb költséggel jár, mint pl. egy indexkövető alapot megvásárolni.

Van még egy eset, amikor érdemes ETF-ekbe fektetni, ha egy portfólió kialakítását tervezi meg a befektető. Tegyük fel, hogy 10 millió forintból akarunk egy 25 elemű részvényportfóliót kiépíteni, 400 000 Ft-os pozíciókból. Az nagyon valószínűtlen, hogy egyszerre ennyi jó célpontot találtok a piacon, hiszen az árak folyamatosan változnak. Egy megfelelő portfólió kialakítása akár 1-2 évet is igénybe vehet, miért ne tárolnátok addig egy ETF-ben a tőkéteket. Amikor megvannak a célpontontok, akkor pedig el lehet adni a pozi egy részét, és áttenni egyedi részvényekbe.

Az előny egyben hátrány is

És itt térnék ki arra, hogy az ETF egyik hátránya az, hogy a benne szereplő instrumentumokat nem válogathatjátok ki. Ez például akkor lehet probléma, ha ti osztalékfizető vagy szektorális vállalatokba fektetnétek. Tegyük fel, hogy jó választásnak tartjátok a gyógyszeripari szektorból a Merck (MRK), a Johnson&Johnson (JNJ), az Amgen (AMGN) és a Bristol Myers Squibb (BMY) részvényeit, de nem szeretnétek megvenni a Pfizert (PFE) és a Modernat (MRNA). Erre azonban az XLV tickerrel ellátott Health Care szektorális ETF-ben nincs lehetőség, mindegyiket megvásárolja az alap. Vagyis, ha téged zavar, hogy az árpa közé ocsú is keveredik, akkor nem biztos, hogy ez a pénzügyi instrumentum neked való. Ha viszont a nyugis, passzív befektetéseket szereted, és nem akarsz egyedi részvényekkel babrálni, akkor az ETF a te instrumentumod.

Források a befektetéshez

Információ nélkül nem lehet jó döntéseket hozni, így csináltam egy listát azokról a könyvekről, amiket szerintem a témában érdemes elolvasni. Itthon András György műveit érdemes forgatni, van egy érdekes blogja is Lustaport néven, a könyveit itt éritek el. Alapvetően az ETF-ek használata egy fajta filozófia, a passzív befektetések világához is kötődik, így a legtöbb ilyen témájú könyvet érdemes elolvasni. Lássuk a listát:

- András György: A lusta portfólió; Okos pénz, buta pénz; Részvény ETF termékek az amerikai tőzsdén; ETF évkönyv

- Nagy Attila: Tények és tévhitek a tőzsdéről, befektetésről

Érdemes továbbá az Elemzésközpont oldalán az ETF-es cikkeket is átfutni, hiszen nagyon sok apróságra fény derül, amivel jó, ha tisztában vagytok. Néhány screener oldalt is mentsetek el, ahol az alapok között keresni lehet, de van ilyen befektetésekkel foglalkozó tanfolyam is:

- ETFcom: az alfa és az omega a témában, mindenféle ETF-es adatforrásokban biztosít keresési lehetőséget. Egyik kedvenc funkcióm, hogy az ETF-et jegyző cégről is ad vissza adatokat. Van egy ETF University része, ahol oktatási anyagokat osztanak meg.

- justETF: az egyik legnagyobb ETF screener a neten. Elég jól szétválogatják csoportokra a papírokat, pl. ha nemes földfém vagy kötvény ETF-eket akartok vásárolni, gyorsan rájuk fogtok találni. Csak EU-s papírokkal foglalkozik.

- ETF Database: benne van a nevében a lényeg, egy hatalmas adatbázis ETF-ek kereséséhez.

- Elemezésközpont: minden egy helyen, a legbrutálisabb cikkmennyiség magyar nyelven, amit valaha a témában láttam. Az ETF cikkek listáját ezen a linken érhetitek el.

- Elemzésközpont YT csatorna: sokat tanultam a videóikból, keressetek rá az ETF szóra, és elég sok hasznos anyagot fog kidobni.

- Passzív befektetési stratégia és ETF befektetések tanfolyam: videós tanfolyam az ETF befektetések kapcsán, szintén az Elemzésközponttól. Én annak idején megvettem ezt a tanfolyamot, és kifejezetten tartalmasnak találtam.

ETF vásárlás menete

Ahogyan már említettem, az ETF-ek megvásárlásához brókerszámlát kell nyitnotok. Ez egyébként nem egy nagy feladat, például a Random Capitalnál pár nap alatt elintézhető az egész. Ráadásul náluk az értékpapírszámla vezetésének költsége sincs, ellentétben azzal, ha bankban nyittok ilyesmit. Egy dolgot viszont érdemes ellenőriznetek, hogy a leendő szolgáltatótok pontosan milyen ETF-eket ér el. Erre példaként szoktam a Random Capital instrumentum keresőjét felhozni. írjátok be hogy ETF, és nézzétek meg, milyen papírokat listáz ki.

A szemfülesebbek egyből kiszúják az ISIN kód alapján – erről bővebben a Részvényvásárlás cikkben írtam -, hogy csak EGT tagállamok – illetve az Egyesült Királyság – tőzsdéin listázott ETF-ek érhetők el. Mi ennek az oka? Az úgynevezett PRIIPs szabályozás, ami a Packaged Retail and Insurance-based Investment Products Regulation rövidítése (most komolyan, ki találja ki ezeket a hülye mozaikszavakat?). Ezt a szabálycsomagot az EU jogalkotói 2014-ben állították össze és 2018-ban lépett életbe. A probléma a PRIIPs szabályozással az, hogy van egy KID-nek hívott dokumentuma, ami a Key Information Document rövidítése. Ez egy néhány oldalas tájékoztató, ami felsorolja a befektetési instrumentum főbb paramétereit. A legtöbb amerikai szolgáltató azonban nem készítette el a KID dokumentumot az amerikai tőzsdén bejegyzett ETF-ekhez, így ezek elvileg nem érhetők el az európai befektetők számára.

Ez azért probléma, mert a legnagyobb likviditása az amerikai piacra bejegyzett ETF-eknek van, másrészt pedig általában az európai ETF-ek költsége magasabb. Vannak még más különbségek is, amelyek az alapkezelés jellemzőiben nyilvánulnak meg, de erről majd később. Mit tehet ilyenkor az élelmes befektető? Keres egy jogi kiskaput, hiszen az mindig akad.

Az ETF-ek esetében is van kiskapu

Mivel az alapkezelőknél jellemzően hozzáértők dolgoznak, az amerikai alapokat egyszerűen bevezették az EGT tagállamok tőzsdéire is, ezeket UCITS jelöléssel látták el. Általában, de nem mindig , magasabb a költségük. A másik, hogy a PRIIPs szabályozás alapvetően az EGT tagállamok tőzsdéire vonatkozik, így az itt bejegyzett brókerek nem fogják számotokra biztosítani az USA piacokon elérheztő ETF-eket. De ki mondta, hogy nem lehet amerikai brókernél számlát nyitni? Például a Tastyworks, a Tradestation vagy az Interactive Brokers esetében ez a korlátozás már nem áll fenn, ők szabadon elérik az amerikai papírokat is. Érdekesség még, hogy a KBC is listáz amerikai ETF-eket, aminek nem tudom mi az oka, de a lényeg, hogy ott is elérhetők. Ki lehet a korlátozást kerülni más módokon is – pl. CFD, határidős, opciós termékekkel, ha cég vásárol stb. -, de ez aligha érint titeket, kisbefektetőket. Ha mégis, akkor ezt a cikket olvassátok el.

Egy ETF akkumulatív vagy disztributív?

Van még egy megfontolandó dolog, ez pedig az osztalékfizető ETF-ek adózásával kapcsolatos. Ha egy alapban van olyan részvény, amelyik osztalékot fizet, akkor ezzel az osztalékkal két dolog történhet:

- az ETF kifizeti az osztalékot, ezt hívjuk disztributív alapnak (az USA-ban ez a jellemzőbb)

- az ETF visszaforgatja az osztalékot, ezt hívjuk akkumulatív alapnak (az EGT tagállamoknál ez a jellemzőbb)

Mindig beszédes az ETF neve

Olvassatok a sorok között, és vegyétek észre, hogy egy csomó hasznos információt elrejtettek az ETF nevében:

- iShares – ez a széria neve, és ebből lehet tudni, hogy a Blackrock (BLK) vállalat bocsájtotta ki a papírt

- Core S&P 500 – vagyis az S&P 500 indexet követi

- UCITS – az EGT tagállamok tőzsdéjén bejegyzett papírról van szó

- USD – dollárban jegyzik

- Dist/Acc – ez a disztributív és az akkumulatív jelölése

Amerikai vagy EGT a nyerő?

Az osztalékfizető részvények adózásáról ebben a cikkben írtam, de az ETF-ekre hasonló szabályok vonatkoznak, így csak a lényeget írom most le. A legegyszerűbb egy példán keresztül rávilágítani arra, hogy az USA piacon bejegyzett ETF-ek költségelőnye hogyan olvad el a brókerköltség miatt:

- Vanguard S&P 500 (VOO), kifizető (Dist) ETF, költség (expense ratio): 0,03%

- iShares Core S&P 500 UCITS USD (Acc), költség (expense ratio): 0,07%

Az amerikai alapok nagyon nagy százaléka kifizeti az osztalékot, vagyis a számlátokra kerül a pénz, ezt újra be kell fektetnetek. Ezzel szemben az EGT államok tőzsdéin inkább a felhalmozó típusú konstrukció a jellemző, de vannak itt is kifizető ETF-ek. Maradok az előbbinél, itt az osztalék mértékével növekedik az ETF-ben lévő alaptőke, kifizetés nem történik. Vagyis a kettő közötti nagy különbség az, hogy a disztributív típusú instrumentumnál az osztalékot újra nektek kell befektetnetek, az akkumulatívnál ez automatikusan megtörténik.

Tegyük fel, hogy ti a kifizető típusú alapot választjátok, az amerikai alapok többsége ilyen. Befektettek 1000 dollárt, amire visszakaptok 5% osztalékot, ez 50 dollár, ezt jóváírják a számlátokon, de levonják a forrásadót – 15% -, marad 42,5 USD. Hova teszitek át ezt az összeget? A gond az, hogy a bróker a tranzakcióért ha elkér mondjuk 2 USD-t, akkor majdnem 5% lesz a költségetek a vásárláskor, majd ugyanennyi az eladáskor. Vagyis nem tudjátok hatékonyan visszaforgatni a pénzt, csak akkor ha kellően nagy tőkét helyeztek el az alapban. Ha viszont a visszaforgató formát választjátok – amilyen az EGT alapok többsége -, akkor egyszerűen megnövelik 42,5 USD-vel az ETF pozíciótokat, és minden megy tovább. Emiatt sokszor a kifizető amerikai alapok alacsonyabb költsége nem tud érvényesülni a bróker okozta többletköltségek miatt.

Milyen adatokat nézzetek meg egy ETF esetében?

Az ETF-ekbe való befektetés egyik sarokpontja, hogy milyen jellemzői vannak egy instrumentumnak. Ezt akár a hátrányok közé is felírhattam volna, hiszen egy csomó mutatót érdemes ellenőriznetek, mielőtt beleugrotok a vásárlásba. A lenti képen a justETF oldalról kivágott képet láthatjátok, amelyik tartalmazza az iShares Core S&P 500 UCITS USD ETF alapadatait. Nagyon fontos, hogy a justETF oldala listázza az adott ETF tájékoztatóját – angolul Factsheet -, ami egy magyar állampapíroknál is meglévő, ismertetőhöz hasonlító dokumentum. Mindegy, honnan nézitek meg az adatokat, a lényeg, hogy vásárlás előtt ezt mindig tegyétek meg.

forrás: justETF

Fő jellemzők

- az ETF neve: ahogyan fent is írtam, rengeteg információt tartalmaz. Pl. a bear, short, inverse nevek általában arra utalnak, hogy a követett indexet ellentétesen követik le. A bull általában a long irány, vagyis ha emelkedik a mögöttes termék, akkor az ETF árfolyama is. Leveraged, ultra, 2X, 3X általában a tőkeáttételre utalnak.

- eszközosztály (asset class): mit tart az alap, az equity a részvény

- milyen devizában jegyzik az alapot (fund base currency): attól még hogy ti mondjuk EUR-ban vásároljátok meg az alapot, ha a benne szereplő részvények amerikaiak, akkor dollár kitettségetek lesz

- index (benchmark): az index, amit az alap követ, és referenciapontként használ

- költség (TER vagy total expense ratio): az alap éves költsége, a tartása ennyibe kerül

- metódus (methodology): hogyan képezi le az alap az indexet. A physical replication azt jelenti, hogy fizikailag megveszi a részvényeket.

- európai normáknak megfelelő (UCITS): EGT piacra bejegyzett papír, itt egy igent vagy egy nemet fogtok látni

- a nyereség felhasználása (use of income): ez az a bizonyos disztributív, akkumulatív metódus, vagyis visszaforgat-e az alap vagy kifizeti az osztalékot. A justETF keresőjében a “use of profit” fül alatt külön lehet rá szűrni is.

- nettó eszközmennyiség (net assets of fund): millió dollárban megadott érték, általában minél nagyobb ez a szám, annál nagyobb a likviditás

- legnagyobb pozíciók (top holdings): általában a Top 10 legnagyobb pozit listázzák. Ennek torzító hatásáról ebben a cikkben írtam.

Egyéb jellemzők, amik fontosak lehetnek

- teljesítmény (performance): az indexkövető ETF-eknél nincs jelentősége, a benchmarkot másolják, de pl. az inverz ETF-eknél ez ellentétes mozgású lesz az index-szel. A tőkeáttételes ETF-eknél is jelentős eltérések lesznek a benchmarkhoz képest.

- azonosító (ticker): amivel az ETF-re utalnak, pl. SXR8. Az ISIN kóddal – nemzetközi értékpapír kód – is lehet ETF-eket keresni.

- földrajzi bontás (geographic breakdown): milyen eszközöket tartalmaz az alap, földrajzi bontásban. Ez egy S&P 500 indexkövető alapnál majdnem 100%-ban USA (meg minimális készpénz), MSCI indexben viszont a világ minden tájáról lesznek részvények.

- tőkeáttétel (levaraged ETF): extrém veszélyes ETF-ek, lényegük, hogy nagyjából a tőkeáttétel mértékével kell szorozni a hozamot és a veszteséget is. Vannak vele más problémák is – pl. Contango hatás -, a kezdők mindenképpen kerüljék.

- fedezetlen vagy fedezett (unhedged, hedged, currency hedged): devizakockázat ellen fedezik-e a veszteségeket vagy sem. Pl. EUR-ban vásároltok ETF-eket, de az ETF már dollárban veszi meg az amerikai részvényeket. Ezeket úgy fedezik, hogy különböző deviza ügyleteket kötnek.

Mennyire biztonságos az ETF kereskedés? Kockázatok, esetleges veszélyek

A fentiekből látszik, hogy bár a részvényvásárláshoz képest az ETF megvétele jóval egyszerűbb, de azért vannak buktatói. A kockázatai eléggé hasonlóak a részvényekhez – amennyiben részvényt tartanak -, viszont van néhány különbség, amit mindenképpen ki kell részleteznem:

- devizakockázat: feljebb már említettem, de a részvényeknél és az ETF-eknél egy kicsit eltér a probléma. Amikor USA részvényeket vásároltok, akkor a bankotokkal vagy a brókeretekkel leváltatjátok a forintot dollárra, majd ebből vesztek részvényeket. Az ETF kapcsán az a probléma, hogy ha EGT tagállam tőzsdéjén bejegyzett ETF-et vásároltok, ezt EUR-ban vagy valamilyen nemzeti devizában teszitek meg. Az ETF alap viszont USD-ben vásárolja az amerikai részvényeket, emiatt nemcsak pl. a HUF/USD, hanem a HUF/EUR és az EUR/USD paritást is figyelni kell.

- adózás: ide tartozik a disztributív és az akkumulatív ETF-ek problémaköre, amit már fentebb kifejtettem.

- a “selejt” probléma: ha egyedi részvényeket vesztek, akkor ti döntitek el, melyik papír kerüljön a portfóliótokba. Az ETF-ek kapcsán viszont az alapkezelő dönti el, hogy mi kerül az alapba. Pl. a szektorális ETF-ek az adott szektorba tartozó összes cég részvényét megveszik.

- éves tartási díj: bár az ETF-ek vásárlása nagyon olcsó, de azért mégsem nulla a költsége. Amikor egy egyedi részvényt vásároltok meg, akkor a vételnél és az eladásnál egy egyszeri díjat fizettek. Az ETF tartásának díja viszont éves. Még így is az esetek 99%-ában kisebb költséget jelent egy diverzifikált portfólió kialakítása, mint ugyanez egyedi részvények vásárlásával.

- ETF, ETN, ETC: ezek a rövidítések nem ugyanazt a terméket takarják. Az ETN az Exchange Traded Notes, vagyis tőzsdén kereskedett kötvény, ami egy hitelviszony, teljesen más szabályok vonatkoznak rá, mint az ETF-ekre. Nagyjából ugyanez igaz az ETC-re is, ami az Exchange Traded Commodities, vagyis árupiaci termékek jegyzése. Mivel ezeket fizikailag nem veszik meg az alapok – egy kivétel van, az arany – ezért ezekre is más szabályok vonatkoznak, mint az ETF-re.

Egyéb kockázatok

Mivel az ETF egy olyan pénzügyi termék, amely más instrumentumokat vásárol meg, így azok kockázatát is viselnetek kell. Tehát ha egy tech szektorba fektető ETF-et vásároltok, akkor arra kell számítanotok, hogy az átlagosnál nagyobb volatilitásra számíthattok. Ha a közmű szektort választjátok, jó eséllyel kisebb átlagos árfolyamemelkedés lesz a jutalmatok stb. Ha árupiaci ETF-et vásároltok, akkor pedig a határidős piac sajátosságai fognak érvényesülni az ETF-ek esetében is.

Vagyis mindig legyetek tisztában azzal, hogy a mögöttes terméknek mik a jellemzői, hiszen az ETF alap is ennek megfelelően fog viselkedni.

ETF kereskedés, stratégiák

Az ETF-eket alapvetően hosszabb tartásra, napon túli kereskedésre, befektetésre találták ki. A spekulatív ügyleteket sokkal inkább forex vagy CFD termékekkel valósítják meg. Vannak azonban extrém olcsó és volatilis ETF-ek, pl. a nagy indexkövető alapok, amelyek akár spekulatív ügyletekre is jók lehetnek. Ezekről most terjedelmi okokból nem lesz szó. Cserébe viszont megemlítenék néhány befektetési stratégiát, amit kifejezetten könnyű ETF-ekkel kivitelezni. Gyakorlatilag minden olyan stratégia, ahol a részvényeket valamilyen szempontból csoportosítani kell, azokra az ETF-ek tökéletesen alkalmasak. Felülteljesítő részvények csoportja, szektorális ETF-ek, nemesfémek, mindenféle filozófiához köthető – osztalékfizető, értékalapú, növekedési stb. – részvények csoportja, és így tovább.

forrás: ETF DB

Az egyik a szektorrotáció, amiről a Tőzsdeindex jelentése és használata c. cikkben írtam. Ezt azért könnyű megvalósítani mert számtalan ilyen alapot hoztak létre az adott szektor követésére, ezeket kell “cserélgetnetek” az aktuális szektor teljesítményének függvényében. A fenti cikkben megemlítek még néhány stratégiát, amelyek kivitelezésére az ETF-ek tökéletesen alkalmasak.

A teljes indexkövetésről túl sokat nem akarok írni, mert minden indexkövető ETF gyakorlatilag ezt csinálja. Csakhogy, vannak olyan egyedi részvények, amelyeket nem fog elérni a brókeretek. Nekem ilyen volt annak idején az Apple-t is “csapdába ejtő” Largan Precision nevű cég (3008.TW), amit a tajvani tőzsdén jegyeznek. Ez egy kiváló vállalat, csak éppen nem tudtam egyedi részvényként sehogyan sem megvásárolni. Viszont lehet, hogy a ti brókeretek listázza mondjuk az iShares MSCI Taiwan UCITS papírt, ami tartalmazza a céget, szóval kerülőúton mégiscsak van arra esély, hogy meg lehet venni a részvényt. A dolog “szépsége” az, hogy sajnos az alap teljes pozíciójából csak 1,13%-ot tesz ki a vállalat, de hát ez is több, mint a semmi.

Összegzés

Valójában ennek a cikknek itt még nem kellene végetérnie, de hát sajnos végtelen hosszú egyetlen iromány sem lehet. Az előző, durván 28 000 karakter alatt körbejártam az ETF működését, előnyeit, hátrányait, a kockázatokat, és még sok minden mást. A téma viszont annyira sokrétű, hogy képtelenség mindenre kitérni. Ezért mindenkinek azt tanácsolom, hogy olvasson, vásároljon tanfolyamokat, használja a screener oldalakat, és akkor bele fog jönni a dolgokba. Viszont fejetlenül, kapkodva pont úgy nem szabad alapokat sem vásárolni, ahogyan részvényt. Ezeket az instrumentumokat is inkább hosszú távú befektetésre találták ki, de a mai piacon a spekulatív formákat kedvelők is megtalálhatják számításukat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iOchartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.