Egy kicsit elkalandoztam eddigi vonalvezetésemtől, de jelenleg pont van aktualitása az olajrészvényeknek. A cikket az ihlette, hogy a 2020. márciusi válság agyonverte az egyébként is alacsony nyersolaj ár miatt szenvedő cégek részvényeit. Ráadásul az OPEC táján sem volt minden rendben, ment a politikai tusakodás. Számtalan félreértést és össze-vissza megírt cikket olvastam az olajos vállalatokról, ami tulajdonképpen érthető, hiszen nem könnyű átlátni a főbb mozgatórugókat. Az olajpiac specialitása, hogy számtalan tényező boríthatja fel a racionális piaci magatartás dominóit, ezeket veszem sorra, illetve kitérek a három csoportra, amibe az olajos vállalatok beletartoznak.

Az OPEC és a politika mindent visz?

Az energiaszektor meglehetősen ciklikus ágazat. Ez azt jelenti, hogy a vállalatok bevétele a ciklus elején emelkedik, elér egy csúcsot, majd onnan a ciklus aljáig csökken, ugyanis a nyersolaj származékok ára nagyban függ a kitermelés mennyiségétől és a fogyasztástól is. Ha pörög a gazdaság, és az embereknek sok pénzük, akkor növelik a fogyasztást, össze-vissza utazgatnak, árukat vásárolnak, amiket el kell szállítani A-ból B-be, ehhez pedig üzemanyagra van szükség. Ilyenkor általában az olajos cégeknek is jól megy, de ha a fogyasztás valamiért visszaesik, akkor megfordul a trend. És persze ott van a politikai rész is, hiszen ha van olyan szektor, amit igazán átjárnak a hatalmi játszmák, akkor ez az. Ennek színtere többek között az OPEC, de nem minden nagy kitermelő tagja, így kívülről is gyakorolhatnak a piacra nyomást egyes államok.

Az olaj kitermelését alapvetően két csoport, az OPEC – Organization of the Petroleum Exporting Countries – és a nem OPEC országok szabályozzák:

- OPEC tagok: Algéria, Angola, Gabon, Indonézia, Irán, Irak, Kuvait, Líbia, Nigéria, Katar, Szaúd-Arábia, az Egyesült Arab Emírségek, Venezuela és Ecuador

- Nem OPEC, de jelentős kitermelők: USA, Kanada, Oroszország

Ez persze önmagában nem sokat jelent, de ha leírom a legnagyobb országok által kitermelt olaj százalékos értékeit, máris sokat tisztul a kép (2019-es adat alapján):

- USA: 16,2% – nem OPEC tag

- Szaúd-Arábia: 13% – OPEC tag

- Oroszország: 12,1% – nem OPEC tag

- Kanada: 5,5% – nem OPEC tag

- Irán: 5% – OPEC tag

Ki adja a termelés nagy részét?

Ez az 5 ország a termelés felét adja – kettő belőlük OPEC tag -, tehát jelentős ráhatásuk van arra, hogy mi történik az olajpiacon. Van azonban két fontos tényező, ami erősen kihatással van a termelésre: a hozzáférhetőség és a termelési költségek. Az olaj az arab félszigeten a legtöbb OPEC tag számára könnyen hozzáférhető és kitermelhető. Azonban Iránt folyamatosan embargó sújtja, az USA-nak pedig leginkább „shale oil” vagyis palaolaja és gáza van, amit csak kellően magas olajárak mellet érdemes kitermelni. Kanadának pedig a “rosszabbik végén”, az amerikai határtól távol vannak az olajmezői, ráadásul a hatóságok folyamatosan csesztetik a kitermelőket és a szállítóvállalatokat, nem engedélyezik a csővezeték építését, míg az oroszoknak eléggé kénes – mondhatjuk, hogy rosszabb minőségű – az olajuk.

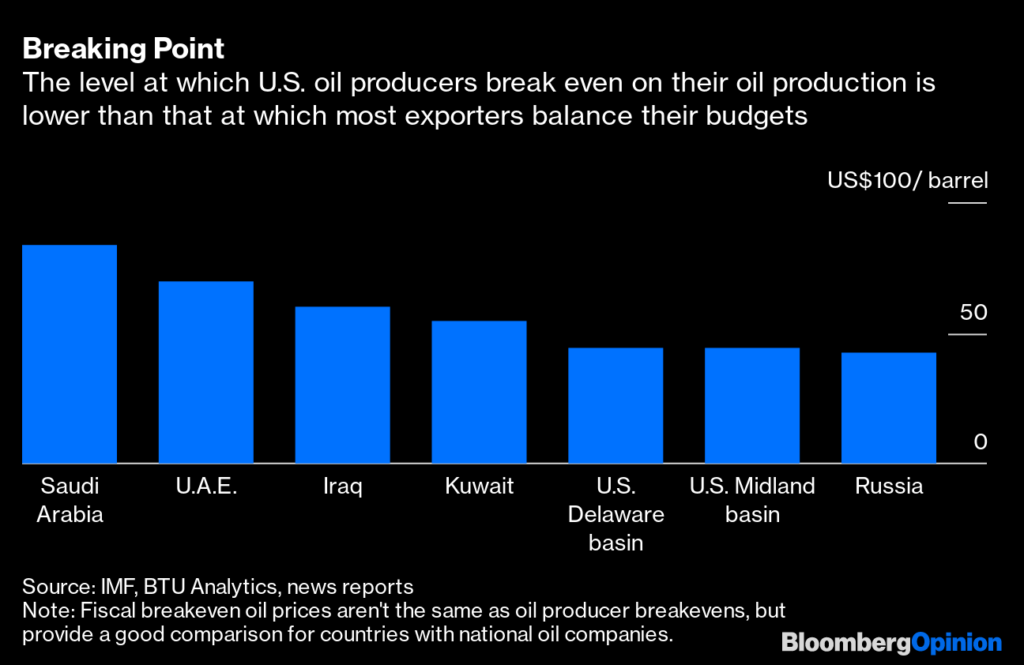

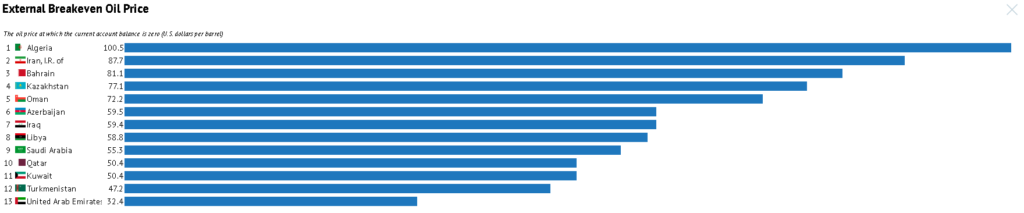

A kitermelési ár és a költségvetési egyensúly

Vagyis mindenkinek a helyzete más, ehhez jön még az ún. költségvetési egyensúly, vagyis, hogy az egyes olajkitermelő országoknak mekkora olajárra van szükségük ahhoz, hogy a költségvetésükben szereplő tételeket finanszírozni tudják. Erre angolul a „breakeven crude oil prices” szóösszetétellel hivatkoznak, és például a Knomea oldalán lehet ehhez adatot találni. Ebben az értelemben USA és Kanada előnyben van, hiszen az ő költségvetésükben az olajkitermelés kisebb százalékkal esik a latba, míg általánosan az OPEC tagoknál, különösen Szaúd-Arábia esetében nagyon nagyban. Igaz, nekik alacsonyak a kitermelési költségeik, és a nagy devizatartalékukkal évekig tudják finanszírozni a veszteségeiket. Oroszországnál az olaj költségvetési súlya nagyjából a közepes tartományba esik, de nekik is jelentős devizatartalékaik vannak az alacsony olajár ellentételezésére.

A következő közelítő számok abban segítenek, hogy a kitermelési költségeket és a költségvetési egyensúlyi árakat össze tudjátok vetni. Van még néhány, szerintem említésre méltó sajátosság is, amit jó tudni:

USA – nem OPEC tag

- 40-50 dollár körüli termelési ktg. (palaolaj)

- cégek nagy hitelállománya, eladósodottság, nagy csődveszély, de jó eséllyel dob nekik az állam mentőövet

- az USA költségvetése viszonylag kis mértékben függ az olajártól, illetve olcsón tudnak Kanadából importálni, ha kell

Szaúd-Arábia – OPEC tag

- 80 dollár a költségvetési egyensúly, de csak 3 dollár a termelési ktg.

- GDP 65%-áig rugó devizatartalék (kb. 500 milliárd)

Oroszország – nem OPEC tag

- 45 dollár a költségvetési egyensúly, de csak 30 dollár a termelési ktg. (az átlagnál kénesebb olaj)

- közepesen függ a költségvetés az olajáraktól

Milyen típusú olajindexek vannak?

Az olajat jellemzően a Brent és a WTI árakkal szokták jellemezni az amerikai tőzsdéken. A Brent az Északi-Tengeren – pl. Norvégia – bányászott nyersolaj (crude oil) fajta, ami sweet light típusú – alacsony kéntartalmú és sűrűségű – energiahordozó. A WTI a West Texas Intermediate, ami szintén egy sweet light típusú folyadék, míg az Urals az orosz mérce, ami ellentétben a WTI-vel, kénes és sűrű, így a heavy sour jelzőkkel illetik. Ezt költségesebb feldolgozni, mint az előbb említetteket. A Dubai crude pedig értelemszerűen az arab olajtermelő országok referencia indexe, ami szintén heavy sour, de az orosznál jobb minőségű – kevésbé kénes – olaj.

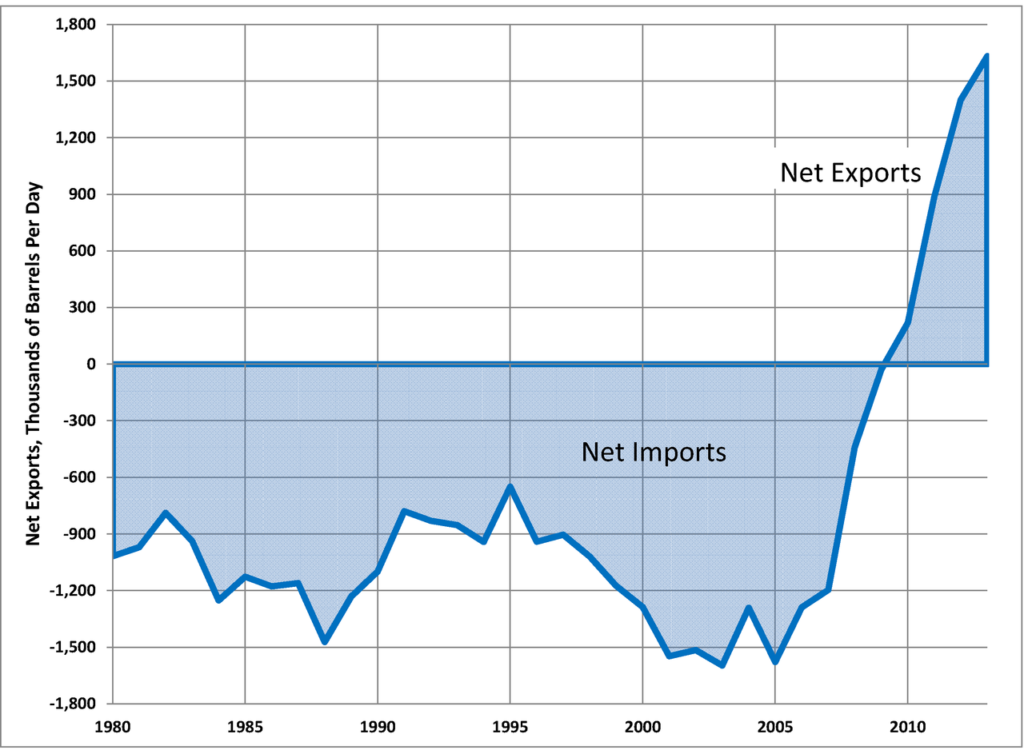

A világpolitikai hullámzások igen jelentősen befolyásolják a nyersolaj árát, amit legtöbbször a kitermelés bővítésével – áraesés – vagy csökkentésével – áremelkedés – érnek el. Ami az USA-t illeti, az egy tévhit, hogy olajbehozatalra szorul – 2010 körül fordult a trend -, és hogy ezért aktívkodik a Közel-Keleten. Cserébe viszont sok OPEC országgal fasírtban van, sőt, a szervezeten belül is gyakoriak a konfliktusok. Amióta a palaolaj/gáz forradalom bekövetkezett, az USA a világ legnagyobb kitermelője (lehetne), illetve szomszédos Kanadával is – érdemes az ENB tickerű cégre rákeresni – jó kapcsolatokat ápol, tehát viszonylag könnyen juthat olajhoz. És akkor még Venezueláról nem is beszéltünk, igaz ott most éppen elég nagy a córesz. Venezuela azért is érdekes ország, mert dél-amerikai állam létére mégis OPEC tag, vagyis önmagában a politika érdekek és ellenérdekek szövevényes rendszerét átlátni is komoly feladat.

Vállalati szentháromság

A fentiekből látható, hogy az energiapiac – és azon belül az olaj különösen – egy eléggé volatilis, ciklikus ágazat. Ez azonban nem az összes olajjal foglalkozó cégre igaz, aminek két nagyon egyszerű oka van: a cégek próbálják a hullámzást kisimítani, illetve a feldolgozási lánc nem ugyanazon szegmensében vesznek részt. Ha leegyszerűsítjük az olajfeldolgozás folyamatát, az nagyjából így néz ki: kitermelés-szállítás-finomítás, angolul ez az upsteram-midstream- downstream.

Vállalattípusok

Vagyis egy olajjal foglalkozó cég a fenti tevékenységek valamelyikét, esetleg az összest végezheti -, ezeket az integrated oil company névvel szokták illetni -, emiatt igencsak eltérő vállalati folyamatok és működési modellek alakulnak ki, amikről részletesebben az Olajvállalatok sajátosságai cikkben írtam, de összefoglalva:

- Exploration (upstream): a kutatóvállalatok azok, amelyek új lelőhelyeket keresnek, ők végzik a fúrást, illetve a nyersolaj felhozását, a mezők feltárását, illetve sokszor a szállítást is. Igen erőteljesen érinti őket az olaj világpiaci ára, ha alacsony, nem érdemes az új mezőket megnyitni. Néhány példacég tickerje: COG, EOG.

- Midstream: csővezetékes szállítóvállalatok, ők végzik a transzportot A-ból B-be, az olajár ingadozása kevésbé érinti őket. Take or pay rendszerben dolgoznak, vagyis szállítási szerződést kötnek a többi céggel, és amennyiben a szállítás megtörténik, akkor a cégek kifizetik a szolgáltatás díját és megkapják a nyersanyagot, ez a „take” rész. Amennyiben pedig nem, akkor díjat fizetnek a lefoglalt kapacitásért, ez a „pay” rész. Ezek előre lekötött összegeket jelentenek, és mérsékelik az olajár ingadozásból származó problémákat. Néhány példacég tickerje: ENB, EPD, MMP.

- Refinery (downsteram): feldolgozó, finomító vállalatok – petrolkémia -, amelyek a crack spread alapján dolgoznak. A crack spread határozza meg azt, hogy a nyersolaj és a belőle készült finomított termékek ára között mekkora az eltérés. Ebből az összefüggésből az következik, hogy az olajár és a késztermék ára között nő a különbség, ha az olajár esik, vagyis ez összességében jó a finomító cégeknek. Néhány példacég tickerje: PSX, VLO, MPC.

- Consumer, retail: bár ez nem kifejezetten az olajhoz kötődik, de az olajszármazékok eladása kapcsán egyre inkább terjednek a kapcsolt szolgáltatások is. Például a Philips 66 birtokol üzemanyagtöltő állomásokat, ahol lehet ételt, italt, édességet, zenei CD-ket és még ezer más dolgot vásárolni. Ezeken iszonyatosan nagy a marzs – a MOL Viva szendvics közel 1000 Ft, hogy egy hazai példát említsek -, és mivel sokkal kiszámíthatóbb az ebből származó bevétel, ezért próbálják ezt a vonalat is erősíteni.

Integrált olajvállalatok

Természetesen a nagy olajvállalatoknak – CVX, XOM – szinte minden ágazatba belelóg a kezük, így az Exxonnak is van például feltárásért felelős részlege, de finomít is nyersolajat. Sok esetben az olajvállalatok a konkurensekkel hoznak létre leányvállalatokat, hogy bizonyos tevékenységeket közösen végezzenek. Jó példa erre a Phillip 66 – ticker: PSX, a ConocoPhillips spinn-off cége -, amely az Enbridge-dzsel – ENB, kanadai midstream cég – közösen tulajdonolja a DCP Midstreamet (DCP), míg a Chevronnal a CPChemet – NGL cég, ami a natural gas liquids rövidítése – tulajdonolják.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iochartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetőek, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.