A T.Rowe Price Group Inc. (TROW) alapadatai, áttekintés

A T. Rowe Price Group (TROW) egy amerikai székhelyű, globális befektetéskezelő vállalat, amely 1937-ben alakult Baltimore-ban, Maryland államban. Alapítója, Thomas Rowe Price Jr., a növekedési részvényekbe történő befektetés úttörője volt. A cég világszerte több mint 55 országban szolgálja ki ügyfeleit, és több mint 7800 munkatársat foglalkoztat.

A vállalat különféle befektetési szolgáltatásokat nyújt, beleértve a befektetési alapok kezelését, tanácsadói szolgáltatásokat, egyéni számlakezelést és nyugdíjtervezést, mind magánszemélyek, mind intézményi ügyfelek számára. A 2024. decemberi adatok szerint a T. Rowe Price által kezelt eszközök összértéke meghaladta az 1.61 billió dollárt. A T. Rowe Price Group rendszeresen elnyeri a legelismertebb eszközkezelők közé sorolást, és 2020-ban a Fortune magazin a legjobb vállalatok közé sorolta.

Piaci kapitalizáció: 20.4 milliárd USD

Investor Relations: https://investors.troweprice.com/

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A T. Rowe Price Group specialitásai

- Hogyan termeli a pénzt a vállalat és milyen piaci előnyökkel rendelkezik?

- A T. Rowe Price Group metrikái

- A T. Rowe Price Group felvásárlásai

- A T. Rowe Price Group menedzsmentje

- Konkurensek: a T. Rowe Price Group ellenfelei

- Milyen kockázatokat fut a T. Rowe Price Group?

- A T. Rowe Price Group értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek a T. Rowe Price Group kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemzek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

T Rowe Price egy alapkezelő vállalat. Ebben a piaci szegmensben a cégek különböző pénzügyi instrumentumokat kezelnek, jellemzően befektetési alapok formájában. Mik lehetnek ezek? Részvény, kötvény, állampapír – ami egy kötvény -, árupiaci termékek – commodity -, ingatlan, egyéb származtatott termékek és még nagyon sok másik pénzügyi instrumentum. Valójában a bankok, amikor alapokat ajánlanak ki az ügyfeleknek, akkor csak becsomagolják az alap pénzügyi instrumentumokat egy termékbe, felcímkézik egy márkanévvel, majd eladják ezeket. A unit linked – befektetési egységhez kötött – biztosítás is hasonló termék, csak itt egy életbiztosítás mögé rejtik el a piaci termékeket, kifejezetten nagy költségért és egyéb kötöttségekért cserébe.

A lényeg az, hogy valójában minden vagyonkezelő a különböző alapjain keres pénzt, aminek két nagyon fontos mutatószáma van:

- 💡az összes kezelt vagyon (AUM – Assets Under Management)

- 💡a nettó tőkeáramlás (net flow)

Az első megmutatja, hogy a mindenféle konstrukcióban kínált termékekben összesen mennyi pénz található, dollárban. Ennek az összege akkor is nőhet, hogyha éppen nettó kiáramlás következik be, mert ha a piaci hátszél - például a bika piac miatti árfolyamemelkedés - erősebb, mint a kiáramlás mértéke, akkor az összes kezelt vagyon is nő, elmaszkolva a nettó kiáramlást.

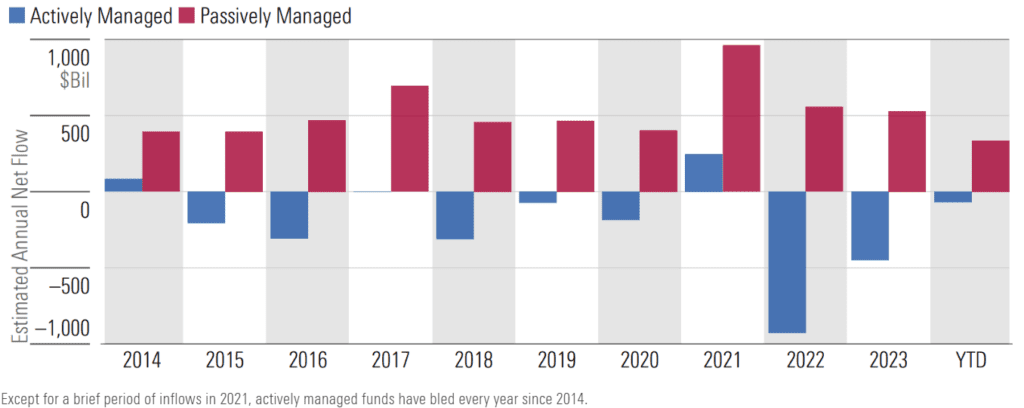

A másik mutató a tőkeáram nagysága és iránya. Nettó beáramlás az, amikor a cég által kezelt pénzeszközök mennyisége nő – tehát nettó beáramlás történik -, vagyis, adott idő alatt több pénz megy be, mint ki. Fordítottja a nettó kiáramlás, amikor az ügyfelek kivonják a vagyont az alapokból, így a kezelt vagyon mérete csökken. 2015 óta nagyjából 2.2 billió USD folyt ki aktívan kezelt alapokból – equity fund – és folyt be passzív – pl. ETF – alapokba.

☝️Az alapkezelők azon keresnek, hogy az ügyfelek alapba fektetett pénzének kezeléséért díjat szednek.

Általában kétféle alapot szoktak megkülönböztetni, aktívan és passzívan kezeltet. Az előbbiért szoktak nagyobb marzsot kérni, mivel ide kell egy aktív portfóliómenedzser, aki foglalkozik az ügyfelek pénzével, míg a másik esetben egy ETF-et vásárolnak az ügyfelek, amik jellemzően automatikusan követik egy index vagy valamilyen részvénycsoport árfolyamát, alacsony díjért cserébe. Ilyenek például az S&P 500 ETF-ek, ezekről itt írtunk.

De mi számít magas vagy alacsony díjnak? Iparági sztenderd az aktívan kezelt alapok esetében a 2+20%-os szabály, ami 2% kezelési díjat és 20% sikerdíjat számol fel az alap benchmarkja fölötti többlethozam után. Ez utóbbi díj tulajdonképpen az a „többlet tudás”, amit a vagyonkezelő az aktív alapkezeléssel „hozzátesz” a hozamhoz.

Ez iszonyatosan drágának számít, amit levezetnék egy nagyon kisarkított, kifejezetten extrémre vett példán keresztül. Ha befektetünk 100 USD-t egy alapba, az első év végére keletkezik 2% költségünk, így marad 98 USD-nk, ha a hozam 0%. De ha a piac esik 50%-ot, akkor a 98 USD-ből 49 USD lesz. Tegyük fel, hogy a tőkepiacok 100%-ot emelkednek a második évben, ilyenkor ugyanoda kerülne vissza az alapban lévő tőkénk – 100->50->100 -, ha nem lennének költségek. A valóságban viszont az fog történni, hogy felpattan 98 USD-re a vagyonotok, amiből durván 2 USD a 2% költség és – ha 10%-os hozamú benchmarkkal számolunk – a benchmarkhoz képesti felülteljesítésének mértéke. Ez ebben az esetben nagyjából 8! USD sikerdíjként elnyelődik az alapkezelőnél a második éves teljesítmény eredményeképp, így a befektetett tőkétek kb. 88 USD lesz. Vagyis a valós költség 12%-ra pattant fel, pedig semmit nem kerestetek reálértéken, sőt buktatok. A valóságban persze nem ennyire drasztikusan számolják a költségeket, de ez az egyszerűsített példa jól rávilágít a lényegre: Sokkal drágábbak az aktívan kezelt alapok, mint a passzívak.

Miért áramlik be a pénz a passzív alapokba? Azért, mert az éves költségük 0.1-0.5% évente, tehát sokkal olcsóbbak, mint az aktív alapok, miközben nem nagyon tudják az aktív vagyonkezelők megverni passzív társaikat (nem azért, mert nem értenek hozzá, hanem mert a költségek magasak). Szintén fontos megemlíteni, hogy az átlagos befektetők nagyon nagy százaléka sem tudja megverni a benchmarkokat – amik jellemzően a különböző indexek: S&P 500, Nasdaq vagy az MSCI World -, ezért jobban járnak, ha ETF-eket vesznek, vagyis emiatt is a passzív alapokba áramlik a pénz.

De nézzük meg, mit jelent ez bevételszerzési oldalon.

- 💰 T. Rowe Price Group Inc. (TROW) az aktívan kezelt részvényalapok esetében 50 bázispontot (0.5%), míg a multi-asset alapokon 35 bázispontot (0.35%) keres

- 💰 legnagyobb alapkezelő, a BlackRock (BLK) az aktívan kezelt részvényalapok esetében 0.3-0.35%-ot keres, a passzívakon 0.18%-ot

- 💰 Vanguard pedig átlagban 0.09%-ot keres a passzív alapjain

A kérdés az, hogy melyik cégnek milyen összetételű alapjai vannak, illetve milyen stratégiát követnek a piacon. A TROW jellemzően aktív alapokat kezel, magasabb költségekre gyúrva, a BlackRock passzív, de tematikus alapokban erős, amelyek az átlagos passzív alapoknál egy picit nagyobb költséggel érhetők el, míg a Vanguard nagyon olcsó, indexkövető alapokat kínál, egyfajta árháborút kikényszerítve a többi szereplővel. Mivel a kezelt vagyon mérete döntően befolyásolja, mennyi kezelési költséget lehet behúzni az ügyfelektől, ezért érdemes tudni, hogy kik ennek a piacnak a legnagyobb szereplői.

Top 20 vagyonkezelő, a 2024-es, kezelt vagyon mérete alapján

- BlackRock (BLK) – 10 billió USD

- Vanguard Group – 8.6 billió USD

- Fidelity Investments – 4.6 billió USD

- State Street Global Advisors – 4.1 billió USD

- J.P. Morgan Chase – 3.4 billió USD

- Goldman Sachs Group – 2.8 billió USD

- UBS – 2.6 billió USD

- Capital Group – 2.5 billió USD

- Allianz Group – 2.5 billió USD

- Amundi – 2.3 billió USD

- BNY Investments – 2 billió USD

- Invesco – 1.6 billió USD

- Legal & General Group – 1.5 billió USD

- Franklin Templeton – 1.5 billió USD

- Prudential Financial – 1.4 billió USD

- T. Rowe Price Group (TROW) – 1.4 billió USD

- Northern Trust – 1.4 billió USD

- Morgan Stanley Investment Management – 1.4 billió USD

- BNP Paribas – 1.4 billió USD

- Natixis Investment Managers – 1.3 billió USD

Látványos, hogy a BlackRock és a Vanguard mellett a többiek eltörpülnek, pedig a listán bőven vannak óriási bankok és biztosítók is. Elemzésünk tárgya, a TROW a 16. helyet foglalta el 2024-ben, a kezelt vagyon mérete alapján. Szerintem senkinek nem kell a BlackRock iShares és a Vanguard alapokat bemutatnunk, ha valaki rákeres a JustETF oldalán (JustETF), rengeteg passzív alapot találhat ezen a néven. A T. Rowe Price Group esetében érdemes megemlíteni, hogy rengeteg multi asset alapjuk – egyszerre több terméket tartalmaznak – van, sok közülük „target date” konstrukció. Ezeknek az a lényege, hogy van egy megcélzott dátum (pl. nyugdíj időpontja), aminek a közeledésével csökkentik a részvény- és növelik a kötvényarányt, amíg a befektető a nyugdíj korhatárát vagy egyéb célt el nem ér.

☝️Piaci sajátosság a ciklikusság: amikor jól megy a gazdaság, általában beáramlik a pénz és emelkedik a tőzsde, amikor rosszul, akkor általában kiáramlik és összezuhan a tőzsde. Az alapkezelők mutatószámai, a kezelt vagyon mértéke nagyjából úgy fluktuál, ahogyan a gazdaság is, ilyenkor általában ezek árfolyama is leköveti a változásokat.

🙋♂️T. Rowe Price Group (TROW) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

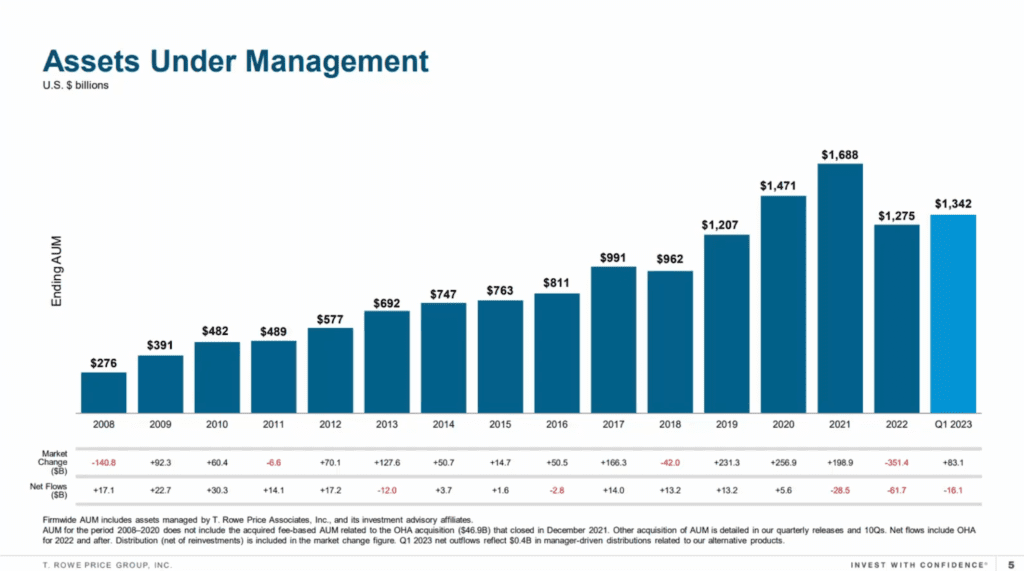

A fenti listából látható, hogy a T. Rowe Price Group egy viszonylag „kicsi” szereplő a nagy alapkezelőkhöz képest, de azért az 1.6 billió dollár kezelt vagyon nem számít kevésnek világviszonylatban. Talán a két legfontosabb kérdés egy alapkezelő esetében az, hogy a kezelt vagyonnak milyen az összetétele (milyen alapokat kezel), illetve, hogy ezekbe a ki- és beáramlás hogyan történik.

Lényeges, hogy a kezelt vagyon (AUM) növekedése nem feltétlenül jár együtt nettó készpénz beáramlással, ahogyan azt korábban említettük.

Ennek az oka az, ahogyan a lenti ábrákon majd láthatjátok, hogy az AUM értéket befolyásolja az alapokban lévő eszközök piaci ára, ami az egyik évben lehet magasabb, mint egy másikban, egyszerűen azért, mert a piaci árfolyamok emelkednek. Ez állhat együtt nettó pénzkiáramlással, mert például az ügyfelek az aktívan kezelt alapokból a passzívan kezelt ETF-ekbe helyezik át a pénzt, ami ebben az esetben ellenhatásként működik a piac emelkedésével szemben. Amelyik a kettőből nagyobb, az fog jobban hatni az AUM-re.

❗A TROW egyik alapproblémája, hogy 2015 óta több pénz áramlott ki, mint amennyi oda beáramlott❗

A fenti ábrán több olyan év is látható, ahol az a hatás érvényesül, amit az előbb is említettem. Például 2023 első negyedévében 16.1 milliárd dollár kiáramlás – net outflow – következett be, viszont mégis nőtt a vállalat által kezelt vagyon mennyisége az eszközárfolyamemelkedés hatására. Ha a kettőt összevetjük, akkor:

- 2020: 1.47 billió USD, AUM növekedés, minimális beáramlás🫲

- 2021: 1.69 billió USD, AUM növekedés, minimális kiáramlás🫱

- 2022: 1.28 billió USD, AUM csökkenés, minimális kiáramlás🫱

- 2023: 1.45 billió USD, AUM növekedés, minimális kiáramlás🫱

- 2024: 1.61 billió USD AUM növekedés (+19.2%), 19.3 milliárd kiáramlás, ebből 8.2 milliárd USD részvényalapi kiáramlás🫱

“During the past five (10) calendar years, T. Rowe Price’s organic AUM growth rate averaged negative 2.1% (negative 0.8%) with a standard deviation of 3.2% (2.6%), which meant in most years, the firm was not fully compensating for investor redemptions with new flows.” Morning Star, TROW analysis

Az elmúlt 5 év eredményei jól tükrözik a TROW problémáját, a növekvő AUM számok elfedik a valós problémát, a cég alapjaiból kiáramlik a vagyon. Ennek két oka van, de az elsődleges gond az, hogy a T. Rowe Price Group többnyire aktívan kezelt alapokkal foglalkozik, aminek az előnye – a TROW számára – a magasabb díj, a hátránya pedig az, hogy nem annyira tudják ezek az alapok megverni a saját benchmarkjukat, amiért megérné az ügyfeleknek többet fizetni. Pedig az ügyfelek azt várják el, hogyha már annyi szakértő ül az alapkezelőknél, akkor teljesítsék felül a piaci átlagot, de ez sok esetben nem valósul meg.

A fentiekkel nem lenne probléma, ha az ilyen típusú alapok nem lennének drágábbak a passzív indexkövető alapoknál, ahol az S&P 500 és hasonló indexeket követik, amik sok esetben az aktívan kezelt alapok benchmarkjai is. Miért fizetne bárki többet azért, hogy a piaci átlaghozamot kapja meg, ha azt egy passzív ETF alappal is elérheti? A fenti ábrán az látható, hogy az egyes eszközosztályok hogyan teljesítettek a Morningstar Mediánhoz* képest, ahol:

- az equity a részvényalapokat

- a fixed income általában valamilyen kötvényalapot

- a multi-asset pedig vegyes pénzpiaci eszközöket tartalmazó alapokat jelent

Mi a Morningstar Medián?

- A mutató az adott befektetési kategórián belüli alapok teljesítményének középértékét (mediánját) jelöli

- A befektetési alapokat a Morningstar különböző kategóriákba sorolja (pl. nagy kapitalizációjú részvényalapok, kötvényalapok, feltörekvő piaci alapok)

- Minden kategórián belül kiszámítják a hozamok mediánját különböző időtávokra (pl. 1, 3, 5, 10 éves időszakok)

* Mint látható, ez nem egy részvénypiaci átlaghozamot jelölő mutató, hanem az alapokat egymással versenyeztető érték.

A fenti ábrán látható azért néhány szép szám is, például a multi-asset alapok 5-10 éves teljesítménye elég nagy arányban szárnyalja túl a benchmarkot, csak sajnos ilyen hosszú időre már kevesen fektetnek be. Kivéve persze, ha a nyugdíj megtakarításaikat – 401(K) – tartják itt az emberek, vagy az adott alap valamilyen komoly kapcsolási költséggel rendelkezik, esetleg adóelőnyt biztosít, hiszen ilyenkor nem szívesen váltanak a befektetők. Alapvetően viszont minden alapkezelőnél a befektetési teljesítmény a mérvadó, hiszen ha nem veri meg a saját benchmarkját az alap, akkor semmi értelme a pénzt náluk tartani.

Az összesített 32%-os “benchmarkverő” teljesítmény például nem különösebben dicsőséges, ez azt jelenti, hogy az alapjaik kétharmada alulteljesíti a választott küszöböt. Hogy ellenpélda is legyen, a multi-asset alapok kifejezetten jót mentek 5 és 10 éves távon, szinte az összes megveri a saját mérőszámát, szóval találhatók itt értékek.

A leglényegesebb mutatószám itt a retention rate, vagyis az, hogy mennyien maradnak a vállalat alapjaiban (mekkora a megtartási ereje a cégnek). Ez nagyjából 75% körül van, még ha a befektetési jegyek cseréjét is ide vesszük, akkor is 70% feletti.

Mi a befektetési jegyek cseréje, az exchange redemption?

Az exchange redemption egy olyan pénzügyi mechanizmus, amely lehetőséget biztosít a befektetők számára, hogy egy befektetési alap (pl. kötvényalap, részvényalap vagy ETF) befektetési jegyeit másik befektetési jegyre vagy készpénzre cseréljék anélkül, hogy azonnali adókötelezettség keletkezne. Ez a folyamat leggyakrabban befektetési alapoknál, tőzsdén kereskedett alapoknál (ETF-ek), valamint biztosítási és nyugdíjalapoknál fordul elő.

Mint látható, a felülteljesítés közel sem biztos, így az ügyfelek sokkal inkább választják például a BlackRock vagy a Vanguard ETF alapjait. A másik ábrán az látható, hogy a különböző alapok között hogyan oszlik el a kezelt vagyon, a képen milliárd dollárt takarnak a számok. A részvényalapok vannak túlsúlyban, ami érthető, hiszen egy aktívan kezelt részvényalappal lehet jól keresni, mert magasabbak a költségei a többi alaphoz képest. Az ábra jobb oldalán azt látjátok, hogy a TROW ügyfeleinek nagyobb része intézményi befektető, akik nehezebben mozdulnak meg, mert például nyugdíjmegtakarításokat tartanak a T. Rowe Price Groupnál. 2021-ben a retail befektetők száma még 46.7% volt, ugyanez 2023-ban már csak 43.7%-ot tett ki.

A fenti ábra érdekessége az alapok megoszlása földrajzi alapon, gyakorlatilag 90%-os USA kitettsége van a TROW-nak, de ez önmagában nem baj, hiszen a pénzt bármelyik országból be lehet csatornázni egy amerikai alapba, ebből a szempontból az ügyfelek nemcsak amerikaiak lesznek.

Szintén fontos adat, hogy a menedzselt vagyon jelentős része nyugdíjszámla - retirement-based account -, amikből extrém nehezen váltanak az ügyfelek adózási okok miatt, így ebből a szempontból nagyon “sticky” a természetük.

A fenti ábrán a részvényalapok típusai látszanak, a piacon jellemző csoportosítás mentén, mint nagy kapitalizációjú, értékalapú részvények alapja, kis kapitalizációjú, regionális, szektor alapú stb. részvények.

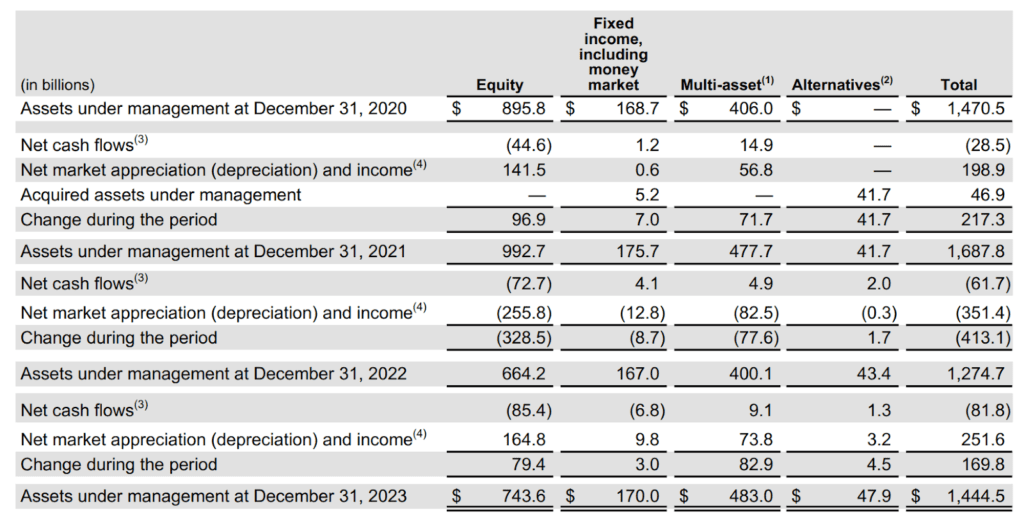

A fentiek azonban nem mondják el a lényeget, ehhez a nem túl izgalmas annual report közepén kell túrnotok, ahol azt taglalják, hogy az egyes eszközosztályokba mennyi pénz áramlott be vagy éppen ki. A lenti képen az látszik a “net cash flows” sorban, hogy gyakorlatilag függetlenül attól, hogy melyik évet vizsgáljuk, a részvényalapokból kiáramlik a pénz – a zárójelben lévő szám mutatja, ha az negatív -, ráadásul ez a hatás gyorsult 2022-ig. Számszerűsítve:

- 2020: 895.8 milliárd USD, nettó kiáramlás 44.6 milliárd USD -4.9%

- 2021: 992.7 milliárd USD, nettó kiáramlás 72.7 milliárd USD -7.3%

- 2022: 664.2 milliárd USD, nettó kiáramlás 85.4 milliárd USD -12.8%

- 2023: 743.6 milliárd USD, nettó kiáramlás 43.2 milliárd USD -5.8%

A többi eszközosztály vegyesebben teljesít, de azokban egyrészt lényegesen kevesebb vagyon is van, másrészt ott sincsen minden rendben, bőven vannak ott is negatív számok, tehát a helyzet itt sem jó. Szintén fontos azt tudni, hogy sokkal magasabb kezelési költséget lehet elkérni egy aktívan kezelt részvényalapért, mint egy fix hozamú kötvényalapért, vagyis pont a legjobban jövedelmező szegmenst sújtja a kiáramlás.

A fentiek kapcsán jogosan merül fel a kérdés, hogy akkor vajon a T. Rowe Price bevétele ezzel arányosan esik évek óta? A válasz az, hogy nem, ehhez kicsit el kell mélyednünk a vállalat könyvvitelében.

💰Hogyan termeli a pénzt a TROW és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat, amivel bevételét termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

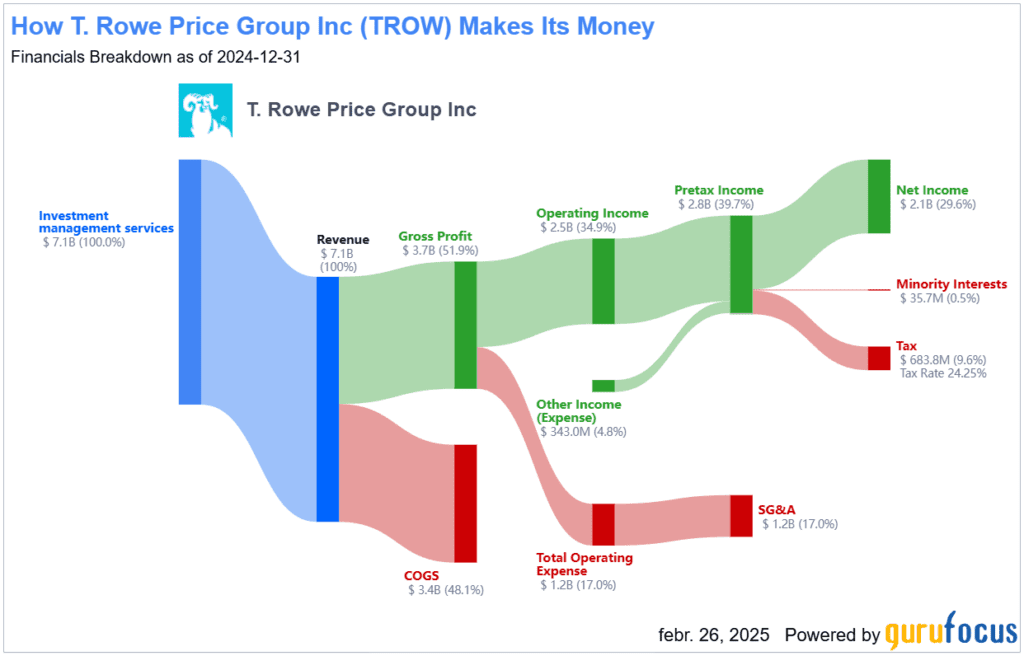

💰A TROW bevétele 2024-ben 7.09 milliárd USD volt.

Minden vagyonkezelő úgy keresi a pénzét hogy díjat szed – investment advisory fee – az alapjai kezeléséért. Az aktívan menedzselt alapok díja magasabb, mint a passzívan kezelt alapoké, általában a multi asset a legdrágább, amely egyszerre rengeteg eszközosztályt tartalmaz. A legolcsóbb pedig jellemzően az olyan alap, amiben valamilyen fix hozamú instrumentum van, mint például állampapírok.

☝️A TROW logikusan az aktívan kezelt alapokat részesítette előnyben, csakhogy az emberek ma már nem ide teszik a pénzüket.

Ennek ellenére, amíg a tőzsde és a részvények felfele mennek, addig a TROW bevétele is emelkedni fog, lévén a kezelt vagyon mérete emelkedik, így a jutalékok összértéke is. 2023-ban az eszközeik megoszlása az alábbi volt:

- 51% részvénypiaci alap (equity fund)

- 34% vegyes instrumentumokat tartalmazó balanced vagy multi-asset alap

- 12% fix bevételt hozó fixed income és money market alap

- 3% alternatív alap (Oakhill Advisors felvásárlásával „behúzott”, beolvasztott alapok)

2023-ban az “effective fee rate”, vagyis az átlag díj, amit az alapok után szedtek, 0.42%, ahol az alternatív és részvénypiaci alapok díja jóval magasabb, mint a fixed income alapoké. A bevételeik megoszlása az alábbi:

- 91% investment advisory fee, vagyis az alapok után szedett díj

- 9% adminisztratív és egyéb díjak

A fentiekből látszik, hogy a TROW bevétele nagyban függ a kezelt vagyon nagyságától – AUM – és attól, merre megy a piac, ami az elmúlt időszakban ellenpontozta a már említett nettó vagyonkiáramlást.

Mi lehetne egy vagyonkezelőnél jobb példa arra, hogy egy vállalatnak gazdasági versenyelőnye van, mint a nettó tőkebeáramlás az eszközeikbe?

🧊Ezzel el is jutottunk a TROW legnagyobb problémájához, a melting ice cube jelenséghez. Bár a kiváló profitabilitás a felszínen tartja a vállalatot, a felszín alatt folyamatosan olvad a “jéghegy”, vagyis a kezelt vagyon mennyisége, így előbb vagy utóbb ez az állapot nem lesz fenntartható.🧊

Bár nem állandó hatás, jelenleg a baby boomer generáció megy nyugdíjba az USA-ban, ami egyben azt is jelenti, hogy az ő nyugdíjszámláik nagyrészt kikerülnek a “zárolás” alól, vagyis adófizetési kötelezettség nélkül lesz felhasználható a bennük lévő tőke. 2026 után kevesebb baby boomer fog nyugdíjba menni, míg a “millenialok” – Y generáció – elérik a teljesítőképességük csúcsát, ami magasabb fizetéssel, emelkedett megtakarítási rátával jár(hat). Ez okozhat pénzbeáramlást az alapokba, de a fiatalok ebben a tekintetben tudatosabbak, így valószínűleg az aktív/passzív alapokba beáramló pénzek aránya a továbbiakban sem fog megváltozni. Viszont az elemzők erre hivatkozva szeretnek pozitívan módosítani az előrejelzéseiken, amiket kétséggel fogadok.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgálom, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A T. Rowe Price Group esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. De véleményem szerint ez csökken a pénzkiáramlásnak köszönhetően. Az 1.6 billió dolláros kezelt vagyon azért még mindig nem kevés, de pl. a BlackRock és a Vanguard 10 billió USD körüli kezelt vagyona lényegesen nagyobb.

- 🫸Kapcsolási költség (switching cost): igen. Gyakorlatilag ezért nincsen nagyobb kiáramlás, mert kifejezetten kellemetlen pénzügyi szolgáltatót váltani, ráadásul a nyugdíjszámlákon lévő pénzhez még nehezebb hozzányúlni adózási okok miatt, mint a többi befektetéshez. A kivont pénznek pedig van egy újrabefektetési kockázata, vagyis az, hogy máshol elérhető-e hasonló vagy jobb megtérülés.

- 🫸Hálózati hatás (network effect): nem. Nincs, ez nem egy ilyen típusú business.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. Alapvetően azt gondolom, hogy a vagyonkezelő/bróker szakma viszonylag magas kvalitással rendelkező embereket tömörít, és ezekért versenyeznek a cégek. Tehát biztosan van egyfajta talent pool, amivel a cég rendelkezik, illetve a speciális befektetési alapjaik is tulajdonképpen “védjegynek” számítanak, hiszen pont ugyanazt nem fogják az ügyfelek máshol megtalálni (de azért hasonlót igen). Viszonylag sok idő kell egy ismert név és egy megbízható, lekövethető előélet kiépítéséhez is, hiszen a befektetés alapvetően bizalomra épül, így az emberek nem adják csak úgy oda a pénzüket az első szembejövő cégnek.

- 🫸Belépési küszöb a piacra (barriers to entry): Magas. Az alapkezeléshez kellenek szabályzói engedélyek, tőke, bárki nem fog ilyen vállalkozást indítani, ellentétben mondjuk a sarki vegyesbolttal.

A fentiek alapján azt gondolom, hogy ez egy keskeny várárokkal – narrow moat – rendelkező vállalat. Közel sem uralja a piacát, de a magas kapcsolási költségek miatt az ügyfelek nehezen váltanak.

A T. Rowe Price Group (TROW) metrikái

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek kirívók – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t mire használja fel a cég.

Alapvetően azért szeretjük a vagyonkezelőket mert nagyon kevés fix költség kell ahhoz, hogy fenntartsák az üzletmenetüket, tipikus capital light business.

A méretnövekedéssel nem arányosan nőnek a költségeik, ráadásul az erős piaci hátszél is mesterségesen emeli a kezelt vagyon méretét, amivel egyszerűen több bevételt lehet generálni anélkül, hogy különösebb beruházást kellene eszközölni, vagy pénzt visszaforgatni az üzletmenetbe.

Őszintén szólva meglepett, milyen magas a COGS – Cost of Goods Sold, vagyis az alap termék/szolgáltatás eladásához szükséges költség – aránya a bevételekhez képest, ennél azért láttam már szebb metrikát is capital light cégek esetében. Azért az dicséretes, hogy bőven marad készpénz adózás után is, eléggé cash cow típusú vállalat a TROW.

A cégnek 3.2 milliárd USD készpénze, 3 milliárd USD egyéb befektetése és gyakorlatilag 0 adóssága van, vagyis nagyjából bő 6 milliárd USD nettó cashen ültek 2024 szeptember végén. TROW tradíció, hogy extrém alacsony eladósodottságot tartottak fenn az elmúlt években – a debt/EBITDA mutatójuk nagyon jó, 2002 óta gyakorlatilag nincs adósság -, ami egyfajta pozitív értelemben vett pénzügyi konzervativizmust jelent. Nagyon furcsa is lenne egy eladósodott alapkezelő, és nem is gondolom, hogy ebben érdemi változás fog beállni a közeljövőben.

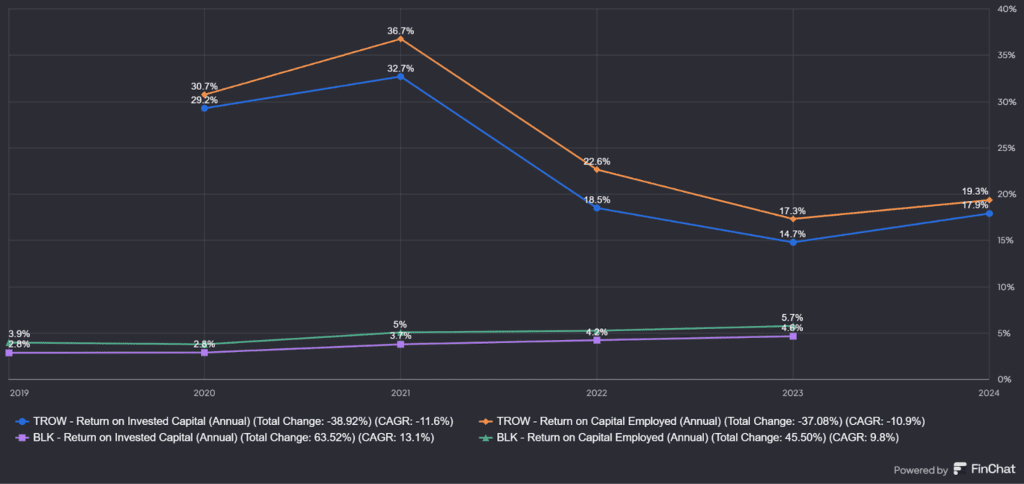

Ami a marzsokat illeti, itt is a tendenciákat érdemes figyelni, de azért, hogy legyen viszonyítási alap, felül láthatjátok a BlackRock, mint legnagyobb konkurens adatait is.

💡Ami jól látszik a képen, hogy a TROW marzsai még mindig nagyon magasak, de a tendencia csökkenő, például az öt év alatt jelentősen beszakadó operating margin kifejezetten riasztó. Ha összevetjük a BlackRock-kal, akkor látható, hogy például a net profit marzs az elmúlt években szinte végig stabil, 29-31%-os sávban mozgott, míg a TROW esetében 29-48% között ingadozott. Mondhatnátok, hogy biztosan a gazdasági változások okozzák, de akkor a BLK-nak miért nem ekkora a hullámzása? Erre a válasz valószínűleg az, hogy a passzív alapokból nincsen folyamatos ki-be ugrálás, és az ezt az irányzatot követő befektetők is nyugodtabban reagálnak az árfolyamesésekre. Mivel az indexet követik, nem nagyon van miért egyik instrumentumból a másikra átváltani.

Ugorjunk a tőkemegtérülésre, amit az olyan mutatókkal szoktunk mérni, mint a ROIC és a ROCE.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

A TROW mellé újra betettem a BlackRockot, és az a helyzet, hogy itt is fej-fej mellett mozognak. Ezek nagyon szép számok, de érdemes a WACC – vagyis a súlyozott tőkeköltség átlagát – is mellétenni, a TROW esetében ez 8.5%, míg a Blackrock esetében 9.8%. Ezek nagyon hasonló számok, nem tudok egyikbe se belekötni, de azért az látszik, hogy a tőkén elért megtérülés szépen lekövette a piaci változásokat.

Ránéztem még a cég tulajdonosi értékteremtésére, hiszen nagyon nem mindegy, hogy mit csinál a TROW a megtermelt készpénzzel. A vállalat az alábbiakat csinálhatja:

- visszaforgatja a pénzt az üzletmenetbe

- adósságot csökkent (a TROW-nak nincs)

- osztalékot fizet

- részvényt vásárol vissza

- felvásárol (merger & acquisition)

Az első kettőről nem sok szót érdemes ejteni, a nettó cash állomány, illetve a feljebb kirészletezett statisztikák miatt. Az akvizatív részről a következő fejezetben bővebben írtam.

📊A TROW osztalékfizető cég 1989 óta. Jelenleg 5.6%-ot fizet, nemrég emelt 1.24-ről 1.27 USD-re, ami 2.4%-os emelés, 54%-os kifizetési ráta mellett.

Gondolatok az osztalékfizetés kapcsán

💸Alapesetben nem szeretem, ha egy cég osztalékot fizet. Amennyiben nem amerikai adórezidensek vagytok, akkor az állam visszatart:

- 15% adót, ha van kettős adóztatás elkerüléséről szóló egyezmény

- 30% adót, ha nincs kettős adóztatás elkerüléséről szóló egyezmény

- erre jön még rá az adórezidens országának különadója

Van továbbá az osztaléknak egy tőkekihelyezési kockázata, vagyis, hogy vissza tudjátok-e olyan hatékonysággal forgatni az ebből származó bevételeteket, ahogyan az azt kifizető vállalat megtette, azzal súlyosbítva, hogy az adózás során is hozamot veszítetek. A válasz szinte mindig az hogy nem, egy-két extrém esettől eltekintve.

🔙Ami a részvényvisszavásárlásokat illeti, a cég viszonylag következetes, opportunista módon teszi ezt, változó áron változó mennyiséget vesznek meg a piacról. Ennek eredményeképpen egy évtized alatt 15%-kal csökkent a részvények száma, ami évi nagyjából -1.5%-os részvényszámot jelent.

Sajnos ezzel szemben áll a magas opciós javadalmazás, amivel visszahígítják a visszavásárlások részvénycsökkentő erejét, erről a menedzsment alatt írok bővebben.

A T. Rowe Price Group (TROW) felvásárlásai

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A TROW nem egy nagy felvásárló, gyakorlatilag egyetlen akvizíciót találtam, ami említésre méltó. Szerintem ebben az iparágban elkerülhetetlen a konszolidáció, egyszerűen az alapkezelők hosszabb távon szépen vagy elszívják egymás elől a tőkét vagy pedig kilóra megveszik egymást.

- Oak Hill Advisors – 2021, alternatív vagyonkezelő, 52 milliárd USD kezelt vagyon (2015-2022 között megduplázta a kezelt vagyon mértékét), kb. 3 milliárd USD áron vásárolta fel a TROW, és durván évi 300 millió USD menedzsment díjat tudtak behúzni (ez bevétel, nem nyereség), ez így a P/S=10 értékeltséget adja, ami elég drága felvásárlásnak tűnik. Viszont az alternatív alapokra nincsen annyira hatással a díjoldali nyomás, mint a többi alapra.

⛓️💥Ez valahol kényszerakvizíció is volt, hiszen a menedzsmentnek meg kell gátolnia a nettó kiáramlást a cégből, ehhez viszont az Oak Hill Advisors 52 milliárd USD-nyi kezelt vagyona kevés, ez a TROW 1.6 billió USD-jéhez képest a “csepp a tengerben” kategória (3.25%-a a teljes kezelt vagyonnak).

Nem lennék meglepve, ha további felvásárlási célpontokat keresne a TROW, csak sajnos a kezelt vagyon méretének növelése ilyen formában meglehetősen drága és értékromboló mulatság.

Ennek ellenére azt gondolom, hogy eddig a menedzsment kiemelkedően jól bánt a megtermelt cash-sel, mert korábban tartózkodtak az esztelen felvásárlásoktól, helyette a nyomott értékeltségen forgó részvényeket vásárolták vissza opportunista módon - erre most is kiváló lehetőség adódik -, vagy osztalékot fizettek.

A T. Rowe Price Group (TROW) menedzsmentje

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Fontosabb vezetők a vállalat élén:

- Glenn August – OHA CEO, vagyis ő a vezérigazgatója az Oak Hill Advisors-nak, ami a TROW-on belül önállóan működik. Javadalmazása 12.4 millió USD évente. 252.7 millió USD méretű részvénypakettje van (ez a vállalat több, mint 1% százaléka), ami jelentős személyes érdekeltséget jelent. Volt Oak Hill Advisors alapító, a menedzsment és a board of directors tagja is.

- Robert W. „Rob” Sharps – CEO, elnök, az igazgatótanács elnöke, vagyis a Board of Directors vezetője 2022 óta, Bill Stromberget váltotta, aki az előző CEO volt 40 évig. Rob Sharps 26 éve dolgozik a TROW-nál és elemzőként kezdte, onnan küzdötte fel magát a ranglétrán, volt CIO is korábban. 12.9 millió USD-t keres évente (ez nagyjából az iparági átlag a cég méretét is nézve). 57.8 millió USD értékű részvénypakettje van a vállalatban, ami az éves fizetésének mintegy hatszorosa. Az mondjuk elég fura, hogy Robert egyszerre a Board Members vezetője és a Management Team elnöke is, amiben érzek némi érdekellentétet. Ugyanis a:

- Management (Leadership Team, tehát CEO, CFO, CTO stb.): Az igazgatótanács alkalmazza őket és elvileg a vállalat irányításáért felelnek, ők alkalmazottak.

- Board of Directors (Board Members): igazgatótanács. A részvényesek választják és az ő érdekeiket képviselik. A független igazgatók – independent director – olyan szakmailag nagyra tartott szereplők, akik a tudásukkal támogatják a vállalatot és általában erősítik az átláthatóságot, és nem a vállalaton belülről érkeznek.

Vagyis, ha Rob Sharps és Glenn August mindkettőben jelen vannak, akkor maguknak számolnak be? Ráadásul bármelyikük az igazgatóságot is teleültetheti az embereivel, akik nem fognak nekik ellentmondani, mert az ő alkalmazottaik, erőteljes függő viszonyban vannak egymással. Ez nem szükségszerűen jelenti azt, hogy a cég nem transzparensen működik, de minimum furcsa helyzet. A cégeket irányító struktúrákról az alábbi cikkben olvashattok (Basics of Corporate Structure).

- Jennifer Dardis – VP, CFO, 3.5 éve nevezték ki, 3.9 millió USD a javadalmazása, 2.6 millió USD értékű részvénye van a vállalatban.

- Eric Veiel – Head of Global Investment & CIO, 1 éve nevezték ki, 9 millió USD a javadalmazása, 21.7 millió USD értékű részvénypakettje van a vállalatban.

A teljes menedzsmentet itt lehet megtekinteni. A vezetők elég sok opciós jogot gyakorolnak, ami a részvényalapú kompenzáció része, éves mértéke nagyjából 250 millió USD. A cash flow statementben lehet megnézni a stock-based compensation sor alatt. A mértéke valamennyit ingadozik – évente 246-285 millió USD volt az elmúlt 5 évben -, vagyis valószínűleg a részvényárfolyamhoz kötött (sajnos nem találtam meg a pontos részleteket).

Megnézve a renoméjukat, a legtöbb tag vagy erős banki vagy egyéb pénzügyes háttérrel rendelkezik, tehát szakmailag ott vannak a szeren, és nem tűnnek túlfizetettnek, de az opciók eléggé sokba kerülnek a részvényeseknek.

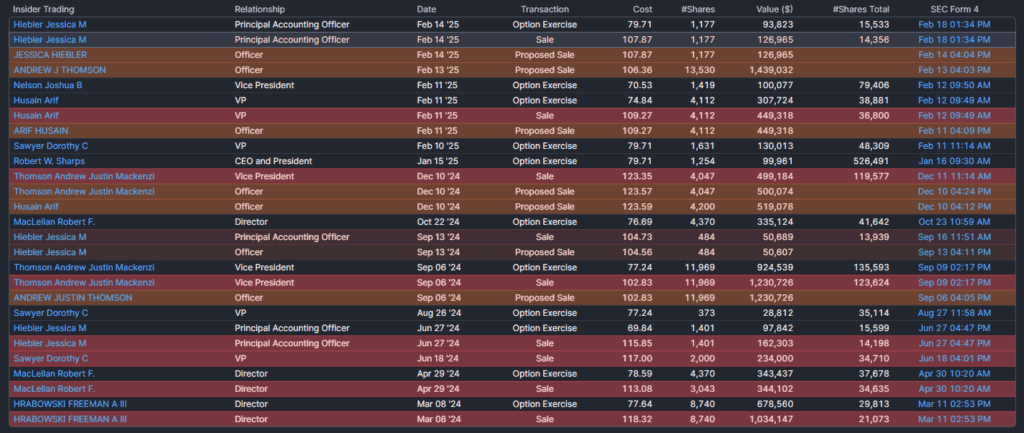

Még egy gondolat a végére: az elmúlt évben lényegében kizárólag eladások történtek a menedzsment részéről – piros pöttyök a képen -, ami azt feltételezi, hogy mivel ők sem látják nagyon alulértékeltnek a céget, ezért csak az opciós jogaikat gyakorolták, 70 és 80 USD között.

Összességében azt gondolom, hogy szakmailag rendben vannak a tagok, viszont sokallom a javadalmazásukat, különösen annak tekintetében, hogy 10 éve nem tudnak nettó beáramlást produkálni az alapjaikba.

Konkurensek: a T. Rowe Price Group (TROW) ellenfelei

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A TROW gyakorlatilag az összes alapkezelővel versenyez a piacon. Le lehetne ezt szűkíteni aktívan és passzívan kezelt alapokra, de ez azért lenne visszás, mert pont az előbbiből áramlik át a pénz az utóbbiba. Ami nagyon beszédes, hogy a két piacvezető, alapvetően passzív alapokban utazó cég, a BlackRock és a Vanguard nagyjából 10-10 billió USD vagyont kezel, és nettó beáramlás történik az alapjaikba, gyakorlatilag elszívják a többi szereplő elől a tőkét.

🧑🤝🧑Ebben az értelemben véve ez egy duopolisztikus piac, de valójában mégsem az, mert rengeteg vagyonkezelő van, viszonylag sok tőkével, ahogyan azt a piac elemzése szekcióban láthattátok. Ha a Top 20 alapkezelő által kezelt vagyont összeadjátok, akkor 58-59 billió USD vagyont jön össze, ebből az első kettő cég durván 20 billió USD-t birtokol, tehát a piac harmadát.

A BlackRock és a Vanguard helyzete nem tekinthető teljesen domináns pozíciónak, de jelentős fölényben vannak a kisebb szereplőkkel szemben, elsősorban díjoldali nyomást generálva a többiekre.

Néhány dolog ami biztosan kijelenthető:

- minden alapkezelőn van díjoldali nyomás, ami lefele tolja a marzsokat

- a passzív ETF-eknek hátszele, az aktív részvényalapoknak pedig ellenszele van

- a méretgazdaságosság a nagyoknak segít, mert 1% pozitív piaci elmozdulásra többet nő az AUM értékük, mint a kicsiknek, így azonos működési hatékonyság mellett egyszerűen több pénz keletkezik náluk (de, cserébe a költségeik is valamivel, de nem arányosan nagyobbak)

A lényeg az, hogy többtucat alapkezelőt lehetne említeni a TROW konkurenseként, ebből a szempontból a fenti Morningstar ábra nem különösebben informatív. Ha az összes konkurenssel össze akarnátok vetni a TROW-ot, akkor egyenként meg kellene nézni azok profilját – milyen alapjaik vannak, milyen fee-vel működnek – és a metrikáikat is. Nemrég találtam egy oldalt (WallstreetZen), ami jól mutatja mennyi különböző kapitalizációjú alapkezelőt találtok a tőzsdén.

⚡Milyen kockázatokat fut a T. Rowe Price Group (TROW)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A korábbiakban lényegében végigmentünk a kockázatok nagy részén, de azért még egyszer összefoglalom őket az egyértelműség kedvéért.

- 🤔Pénzáramlás iránya: a pénz a piacon a passzív alapok felé áramlik, az aktív alapok felől. Ennek az okát feljebb taglaltam, ez a nettó in- vagy outflow, amit a cégek a jelentéseikben közzétesznek. Mivel a TROW inkább aktív alapokat kezel, ezért őket különösen érinti ez a hatás. Ez durván 10 éve így van, a kérdés az, hogy ez a trend megfordul-e a közeljövőben, vagy sem. Szerintem valószínűtlen, mert az aktív alapok költségekkel korrigált hozama nem képes felülteljesíteni a passzív alapokét.

- 🤔Alapkezelői díjakon lévő nyomás: mivel az aktív alapok kezelési költsége magasabb, mint a passzív alapoké, ezért akkor maradhatnak vonzóak, ha csökkentenek az alapkezelői díjakon és túl is teljesítik a benchmarkjukat. Ez viszont bevételcsökkenést okoz, tehát egyszerre két irányból érkezik a nyomás az aktív alapokat kínáló alapkezelőkre.

- 🤔A piaci árfolyamingadozás: mivel az alapkezelők bevétele leginkább a kezelt vagyon nagyságától függ, amíg a piac felfele megy, a vagyontömeg és így a bevétel is nő. Viszont ha a piac beszakad, akkor a már feljebb is taglalt kettős hatás jön létre.

- 🤔Kényszerfelvásárlás: az AUM növelését és a kiáramlás növekedését más vagyonkezelők felvásárlásával lehet(ne) kompenzálni, az Oak Hill akvizíció is erről szólt. Az is segíthet, hogyha olyan alapkezelőket vásárol fel a TROW, amelyek a struktúrájukból kifolyólag nagyobb marzsokkal dolgoznak. Ez viszont egy ponton azt eredményez(het)i, hogy a T. Rowe Price Group kénytelen lesz kényszerfelvásárlásokat eszközölni, hogy megállítsák a kiáramlást. Ami egyrészt feleslegesen drága akvizíciókat eredményezhet, másrészt ronthatja a TROW mérlegét.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő cégértékeltség: IGEN/RÉSZBEN/NEM

Sok esetben a RÉSZBEN címkét is nehezemre esett rárakni a megfelelő kategóriára, mert annyira pengeélen táncol bizonyos dolgokban a vállalat, hogy ki tudja, mikor fordul át a másik oldalra.

Eléggé turnaround storynak néz ki a T. Rowe Price Group helyzete, és ahogy mondani szokták: "Turnarounds seldom turn".

A T. Rowe Price Group (TROW) értékeltsége

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi adatok

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-03-30): 91.57 USD; P/E: 10; EV/EBITDA: 6.8; P/FCF: 9 (iO Charts alapján)

- Historikus medián értékeltség: P/E: 15.05; EV/EBITDA: 9.25 ; P/FCF: 19.62 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja meghatározni ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvénykereső oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, akkor az fizessen elő a The Falcon Methodra (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat. A lenti értékeket a kerekítés szabályai szerint az első kerek számra kerekítettem.

- Peter Lynch: 160 USD

- Morningstar: 125 USD

- Gurufocus: 123 USD

- AlphaSpread, base case: 135 USD (102-194 USD a worst case-best case között, ami iszonyatosan nagy szórás)

- SimplyWallst: 183 USD

- Valueinvesting.io: 104 USD

- Wall street estimates: 90-127=108.5 USD (Alphaspread alapján)

Átlagár (6 értékeltség alapján): 134 USD (32%-os alulértékeltség)

A TROW egyértelműen alulértékelt, de ennek az oka az, hogy nagyon bizonytalan, hogy milyen jövő vár rá. Bár az AUM növekedés ellensúlyozza a marzs oldali nyomást és a nettó kiáramlást, ha jön egy piaci zuhanás, a kezelt vagyon csökkenése le fogja rántani a bevételeket, és így a kiáramlás és az AUM csökkenés együttesen még rosszabb helyzetbe fogja sodorni a vállalatot, nagyjából ezt árazza jelenleg a piac. Nem mondom, hogy egy hulló kés a TROW, de ha nem képesek megfordítani a nettó kiáramlási tendenciát, akkor mindig annyival lesz olcsóbb a cég, amennyivel közben romlik is a piaci pozíciója.

Jelentős hírek és az utolsó negyedév

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

A T. Rowe Price Group, Inc. 2024. negyedik negyedéves jelentése alapján a vállalat viszonylag erős pénzügyi teljesítményt mutatott. Az alábbiakban összefoglalom a legfontosabb számadatokat és a menedzsment hozzáállását.

T. Rowe Price Group (TROW) pénzügyi mutatók 2024 Q4

- Nettó bevétel: 7.1 milliárd USD, ami 9.8%-os növekedés az előző évi 6.5 milliárd USD-hez képest.

- Befektetési tanácsadói díjak: 12.1%-os emelkedéssel 6.4 milliárd USD-re nőttek, szemben az előző évi 5.7 milliárd USD-vel.

- Működési költségek: 4.8 milliárd USD-t tettek ki, ami 6.4%-os növekedés az előző évi 4.5 milliárd USD-hez képest.

- Nettó működési bevétel: 17.5%-os növekedéssel 2.3 milliárd USD-re emelkedett, az előző évi 2 milliárd USD-ről.

- Nettó jövedelem: 2.1 milliárd USD, ami 17.4%-os növekedés az előző évi 1.8 milliárd USD-hez képest.

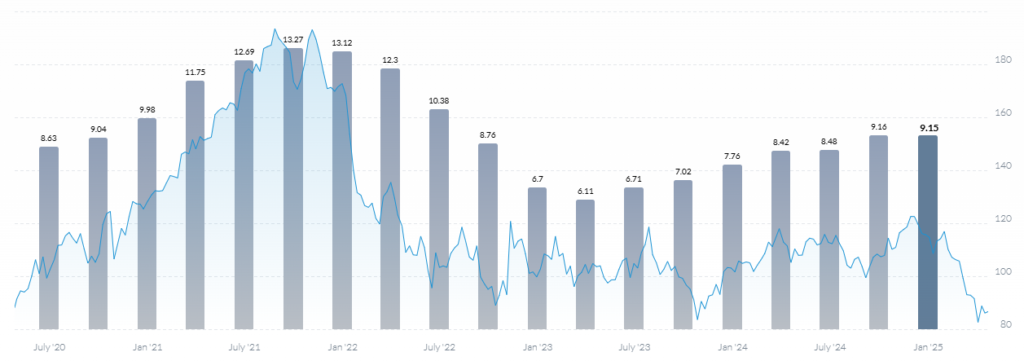

- Hígított egy részvényre jutó eredmény (EPS): 9.15 USD, szemben az előző évi 7.76 USD-vel, ami 17.9%-os növekedést jelent.

- Kezelt vagyon (AUM): 1.6 billió USD, ami 11.2%-os növekedés az előző évi 1.44 billió USD-hez képest.

- Pénzáramlás (net outflow): -4.2 milliárd USD, előző évben ennek a duplája volt, tehát ez egy javuló tendencia.

- A vállalat vezetése optimista a jövőt illetően, hangsúlyozva a pozitív eredményeket és a növekedési lehetőségeket. Rob Sharps, a vállalat elnöke és vezérigazgatója kiemelte:

„While our path to positive flows will not be a straight line, we expect 2025 will be better than last year. We are building momentum, and these successes are indicators that we are moving in the right direction.” - „I am optimistic that we remain on the path to positive flows, and we are on pace to further reduce outflows again this year.” Rob Sharps, 2024 Q4

Jen Dardis pénzügyi igazgató hozzátette:

„Our balance sheet remains strong, and we returned over $1.4 billion dollars to stockholders in 2024.” Jen Dardis, 2024 Q4

Összességében a menedzsment bizakodó a vállalat pénzügyi helyzetét és jövőbeli kilátásait illetően, kiemelve a stabil mérleget és a részvényeseknek visszajuttatott jelentős összegeket. Ez önmagában igaz is, de ettől még a korábban taglalt problémák fennállnak.

A T. Rowe Price Group, Inc. a legutóbbi pénzügyi évben 43.2 milliárd USD nettó ügyféleszköz kiáramlást tapasztalt. Ez jelentős javulás a 2023-as évhez képest, amikor a nettó kiáramlás ennél majdnem kétszer nagyobb volt.

Következő negyedéves jelentés: 2025.04.24

Egyéb érdekességek a T. Rowe Price Group kapcsán

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

KPI – Key Performance Indicator

AUM (Asset under managagement): a kezelt vagyon mértéke. Szokták kategóriákra bontani az alapokat, aktív, passzív, részvény, kötvény vagy kevert stb. Ennek a struktúrája is fontos, pl. a TROW-nak nem sikerült az aktív tőkealapjaiba pénzt becsatornázni (negatív, tehát kiáramlást láthatunk).

Net in- and outflows: a pénzáramlás iránya. A TROW esetében durván 10 éve nettó pénzkiáramlás figyelhető meg.

Retention rate: megtartási vagy visszatartási arány, vagyis az a szám, amely azt méri, hogy egy adott időszakban hány ügyfél vagy felhasználó maradt hű egy vállalkozáshoz, szolgáltatáshoz vagy termékhez. Ez különösen fontos az ügyfélelégedettség és a vállalat hosszú távú jövedelmezősége szempontjából.

Churn rate: a lemorzsolódási arány egy olyan metrika, amely azt méri, hogy egy adott időszakban hány ügyfél vagy felhasználó szűnt meg a vásárlással, előfizetéssel vagy szolgáltatás igénybevételével kapcsolatban. Ez a retention rate (megtartási ráta) ellentéte, és kritikus szerepet játszik az üzleti fenntarthatóság értékelésében.

T. Rowe Price Group (TROW) összegzés

Az elemzés összefoglalása, tanulságok levonása.

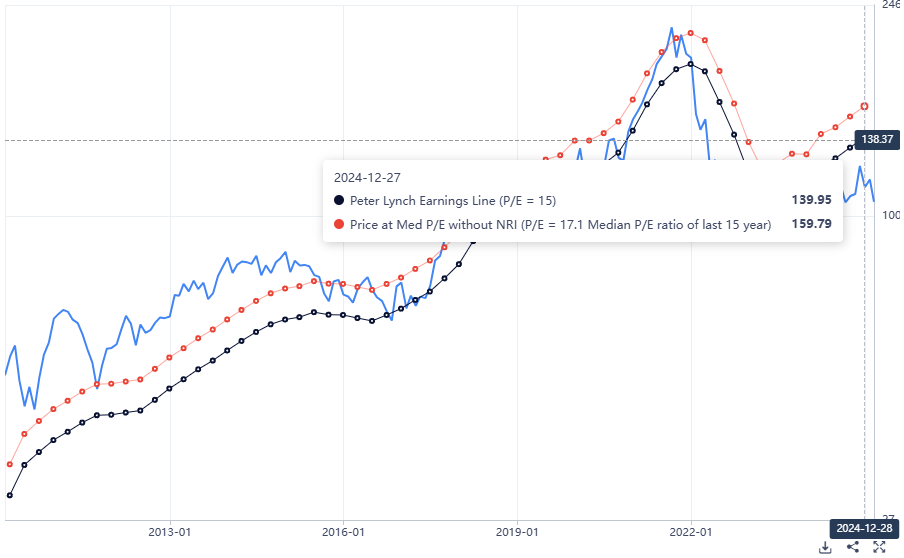

A TROW szerintem tipikusan az a vállalat, ami egy bikára hasonlít, amit a torreádorok nagyon lassan, de kivéreztetnek. Néha feltámad, mikor a közönség hergeli egy kicsit, de a hosszútávú sorsa finoman szólva is kérdőjeles. Mivel 10 éve nettó kiáramlástól szenved – de az AUM folyamatosan nő -, ezért nem nagyon lehet látni, hogy ez a trend mitől fordulna meg. Erre persze lehetne azt mondani, hogy de 2021-ben is megvoltak ezek a problémák és akkor 220 USD körül forgott a részvény, 1.69 billió USD kezelt vagyon mellett – most majdnem ugyanennyi, 1.61 billió USD -, csak hát az EPS sokkal több volt, ahogyan az a lenti képen is látszik:

Visszakanyarodva az alapokhoz, a TROW előbb vagy utóbb kényszerhelyzetbe fog kerülni, azért mert ha a kiáramlás tovább folytatódik, és ennek a megállítása vagy felvásárlásokkal oldható meg vagy lehet, hogy sehogy. Ezt árazza is a piac, ezért esik az árfolyam. Ez még így nem hulló kés, de simán lehet belőle az, ahol az árfolyam leköveti a cég fundamentális romlását. Kár érte, mert a metrikái nagyon szépek, de szerintem végtelen meggyőződés – conviction, a legfontosabb szavak egyike a befektetésben – kell hosszabb távon ahhoz, hogy ez a trend megforduljon.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.