Eddig nem volt szó a startup befektetések hogyanjáról. Az első startup cikk általános fogalmai után most egy kicsit komolyabb vizekre evezek, és megmutatom, hogyan kell a startup cégeket elemezni, már amennyiben ez a metódus egyáltalán annak nevezhető, illetve mutatok pár zsákutcát, ami az elmúlt pár évben sajnos nem működött.

2021-ben létrehoztam egy komplett startup portfóliót, ezért 2025-ben, a valós tapasztalataim alapján felfrissítettem a startupokról írt cikkeket. A startupokról szóló sorozat többi részét itt találjátok:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

💡Ahol a 📌jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal életszerűbbnek gondolom, mint a sok elméleti fogalmat, ami tulajdonképpen a netről kitúrhattok.

🚀Startup befektetések és a platformjaik

A legegyszerűbb módszer a startup befektetésekre, ha valamelyik közösségi finanszírozást támogató platformot használjátok. Maradjunk a Republic és a Crowdcube oldalaknál, mert ezek európaiak, és a felületük viszonylag átlátható. Mivel az egyik kedvenc befektetésem a The Cheeky Panda, rajtuk keresztül fogom bemutatni a felület működését, illetve, hogy mire kell odafigyelnetek. De mielőtt belemélyednénk a cégelemzésbe, nézzük át a platform adta lehetőségeket, mert van pár dolog, amit mindenképpen tudnotok kell.

📌Gyakorlatban: bár nagyon kedvelem a fent említett The Cheeky Panda nevű céget, azért ez sem lett egy sikertörténet. Túl sok adatot nem oszthatok meg, hiszen ezek nem publikusak, de a cég 5 év alatt 38% CAGR-rel növekedett évente, eladtak 83 millió! WC papír tekercset, de valahogy nem történt meg az őrületes áttörés, amit még 2022-ben ígértek. A The Cheeky Panda ennek ellenére a jobb startupok közé tartozik, szóval nagyot nem tévedtem az ügyükben, de azért többet vártam a kezdeti növekedés alapján..

🌱A Republic (volt Seedrs) érdekességei

A Republic az egyik legjobb közösségi finanszírozással foglalkozó platform, a startup befektetések európai mekkája. Először is, van egy elég jó help rész, amit fussatok át, de akinek nincs rá ideje, annak kiemelem a lényeget. A Republic csak akkor hagy jóvá egy új kampányt, ha a céget a platform szakemberei előszűrték. Ez azért nagyon fontos, mert nem minden platform teszi ezt meg, de ezzel kvázi garanciát vállalnak arra, hogy a leközölt adatok valósak. Az is nagyon fontos, hogy a Republic csak akkor enged befektetni egy vállalatba, ha az a jogokat és az üzletrészeket birtokló anyavállalatba történik. Így nem lehet a befektetőket kiszorítani a cégek alapműködéséből, például egy olyan leányvállalattal, ami csak valamilyen tevékenységet végez, de a joggyakorlása korlátozott.

📌Gyakorlatban: egyik crowdfunding platform előszűrése nem ér semmit például a startup befektetések értékeltsége kapcsán és ez csak egyetlen probléma, amit említhetnék. Soha ne higgyetek el senkinek semmit, hanem ti ellenőrizzétek, hogy minden úgy van-e, ahogy gondoljátok. Ha egy kis bizonytalanság van bennetek, akkor automatikusan NEM legyen a válasz arra, hogy befektettek-e vagy sem.

🧪Milyen típusú befektetések vannak?

A befektetési formával ismerekedők számára van egy hogyan kezdjünk hozzá leírás, ezt is érdemes átfutni. Szintén fontos azt átlátni, hogy milyen típusú befektetések vannak. Az alábbi kategóriákba sorolja be ezeket a Republic:

- 📈Részvény (equity): a legsűrűbben előforduló forma, gyakorlatilag a vállalatban szerezhettek részesedést fix árazású részvény formájában. A részvény ára ebben az esetben ismert. Ezek a részvények nincsenek bevezetve a tőzsdére, vagyis nem ekvivalensek azokkal, amiket ott tudtok megvásárolni.

- 🤝Convertible: talán részvényre váltható értékpapírnak lehet fordítani. Lényege, hogy a jövőben a befektetés erejéig az összeg jelentős kedvezménnyel, például 20%-kal, részvénnyé konvertálható. Ilyenkor a vállalat értékét nem határozzák meg, viszont a későbbi értékelésből jön majd le a diszkont.

- 🧑💻Tömeges befektetési kampány (cohort campaign): egy befektetéssel több különböző célpontba fektethettek, de általában ehhez nagyobb pénzmennyiségre van szükség

- 📊Alapba fektetés (fund campaign): egy olyan alapba fektethettek, amelyik már birtokol startupokat, hasonlóan egy tőzsdén jegyzett ETF-hez, csak ez nem egy tőzsdei alap

Amikor a Republic-on és más platformokon is befektettek, akkor a startup befektetések két formában történhetnek. Közvetlen módon vagy egy helyettetek eljáró jogi személy, jelen esetben a platform, nevében. Ez utóbbitól nem kell megijedni, ennek csak adminisztratív jelentősége van, így a platformmal kell csak a cégnek kommunikálnia, nem pedig több ezer befektetővel külön-külön. Amennyiben a közvetlen befektetést választjátok, akkor a 10 GBP-s minimum helyett jóval magasabb, általában 25-50 000 GBP-s összegre kell számítanotok.

📌Gyakorlatban: amit az elmúlt 4 évben megtanultam ebből az egészből az a következő: részvény, convertible és alapba fektetéssel találkoztam a startup befektetések kapcsán, de kizárólag az előbbi módszert alkalmaztam. Miért? Azért, mert nem szeretem azt, amikor valaminek az értékét nem határozzák meg előre, mert a túlfizetés az egyik legnagyobb kockázat. A tulajdonosoknak alapból érdekük az árak felhajtása, hiszen ez a pénz kerül be a startupba, és nem mindegy, mekkora részesedést adnak át a befektetőknek. Az alapba fektetés nem más, mint tömeges pénzgyűjtés, ahol plusz egy kockázatot kell futnotok, mert az alap kockázata is képbe kerül. Mivel ez nem egy tőzsdén kereskedhető vállalat, minek vállalnám ennek a plusz kockázatát.

Valójában sosem fektettem be közvetlenül, mindig a a helyettem eljáró jogi személy formát használtam, vagyis a platform fektetett be helyettem, ez egyébként az alap. Ennek a problémája egyébként nagyon hasonló az alapba fektetéssel, hogy így futjátok a platform kockázatát is, például mi van akkor ha becsődöl a Seedrs, a Republic vagy a Crowdcube. Szóval mindig mentsétek le a befektetés után kiállított tanúsítványokat.

2021-ben a Crowdcube és a Seedrs majdnem egyesült, de ezt az angol szabályzó hatóságok meggátolták. A Republic egyébként felvásárolta 2022-ben a Seedrs-t és Republic Europe néven vitte tovább a platformot változatalan kinézet és funkcionalitás mellett. Mi történik ilyenkor? Technikailag semmi, minden megy tovább, de például díjváltozások lehetnek, és lettek is, valamennyit emelkedtek a költségek, de azért nem vészesen. A felvásárlással egyébként a Crowdcube érezhető mélyrepülésbe kezdett, évek óta nem történt a felületen érdemi változás, nincsen másodpiac, szóval én saját részemről hanyagolom őket.

🎓Startup befektetések, mire figyeljetek

📜Alapadatok

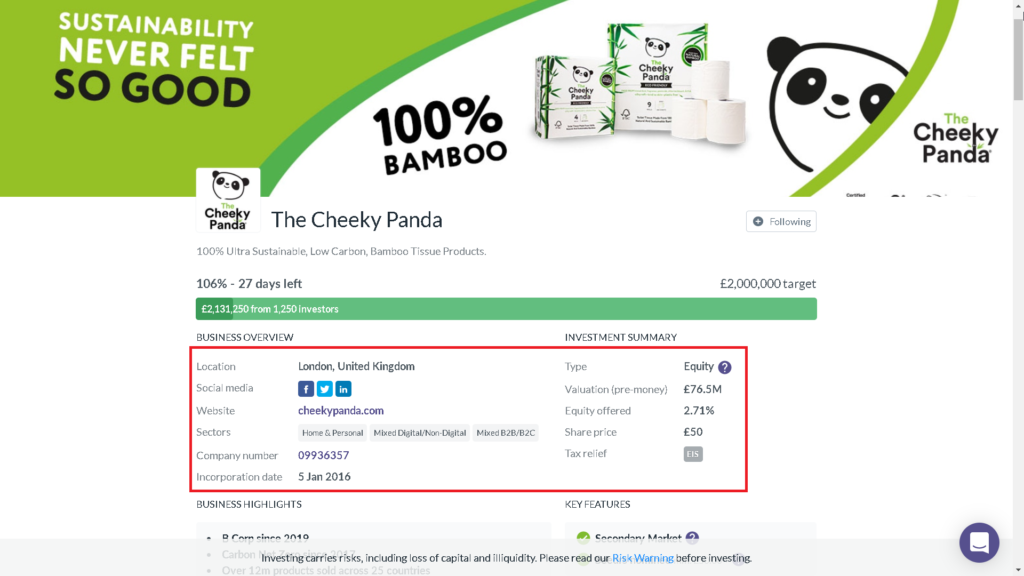

Már csak egy karnyújtásnyira vagytok a cégtől, bejön egy hosszú lista, mindenféle színes képpel. Na de melyiket és mi alapján válasszátok ki? Nyomjatok rá egy vállalatra vaktában, és nézzétek meg, milyen információkat érhettek el. Bevágtam a The Cheeky Panda kampányából a képet, ez alapján fogom a dolgokat elmagyarázni, de a logika más startup befektetések kapcsán is használható.

Minden kampány ugyanígy néz ki, csak az adatok mások, tehát emiatt nem kell aggódnotok. Középen a lényeges alapadatokat látjátok, sorban leírom a lényeges elemeket:

Bal oldali oszlop

- Honlap: ezért érdekes, mert ha végignézitek, akkor ki fog alakulni bennetek egy benyomás a cégről. Én mindig végig szoktam pörgetni, és ha valami szimpi vagy éppen ellenkezőleg, akkor azt felírom magamnak. Ha IT cégről van szó, letöltöm az appjukat és kipróbálom a szolgáltatásaikat, ha fizikai termékről van szó, rendelek belőle egyet.

- Cégjegyzék szám: ezt a számot kell majd a Companies House, vagy az adott ország hasonló szervezetének, oldalán beírnotok, ami kiadja a céggel kapcsolatos hivatalos jelentéseket. A The Cheeky Panda esetében erre a linkre visz a cégjegyzékszám, de a Republic-on a szám maga egy hivatkozás is egyben.

- Alapítás ideje: ne legyen se túl régi, se túl új a vállalat. Előbbinél nem volt meg évekig az áttörés, utóbbinál pedig nem lesznek adatok, amiket elemezni lehet.

Jobb oldali oszlop

- Típus: a befektetési forma, amit a pénzetekért kaptok. Az equity a részvény, de lehetne például convertible is.

- Értékeltség: a vállalat hozzávetőleges értéke. Mivel ez nem egy tőzsdei cég, ezért ez nem egy piaci körülmények között kialakult értékeltség. A pre-money azt jelenti, hogy a cég értéke nem tartalmazza az adott befektetési körben beérkező összeget.

- Felajánlott részvénymennyiség: ez egy százalékos érték, az adott körben ekkora részesedést ajánl fel megvásárlásra a cég.

- Részvény ára: bár a nevéből arra lehet következtetni, hogy ez egy valós részvényárfolyam, de nem, hiszen nem tőzsdén jegyzett a cég. Ez tulajdonképpen a „névértéke” a részvénynek, vagyis ennyire becsüli a cég a saját részvényét.

- Kulcs funkciók: ezek a platformhoz tartozó sorok, van-e másodlagos piac, illetve hogy mi a minimum befektetési összeg, ebben az esetben 1 db részvény, vagyis 50 GBP, amit a cégbe lehet invesztálni.

A fenti alapadatokból már elég sok minden kiderül, de ennél sokkal érdekesebb a következő menü sor, ami specifikus információkat tartalmaz.

📌Gyakorlatban: a startup befektetések kapcsán értékeltség a legtöbb esteben random. Mikor először befektettem a The Cheeky Pandába, P/S=14,7-en tettem, hogy kell ezt kiszámolni? Elosztjátok a pre-money értékét a bevétellel. Más adat szinte sosincs, és amúgy ez egy nagyon drága befektetésnek számítana tőzsdei befektető szemüvegén keresztül nézve. Viszont itt évi 50-100%-os növekedések vannak, és ha ez megvalósul, akkor két év múlva már csak P/S=3,675 lenne az ilyen értékeltség. Természetesen később sokkal alacsonyabb értékeltségeken szálltam be vállalatokba. Pár értékeltség a szerintem sikeres startupok kapcsán, hogy tudjátok mintának használni:

- Coat Paint:

- 2021-es adatok alapján P/S=12,3

- 2022-es adatok alapján P/S=5,6 (itt szálltam be),

- 2023-as adatok alapján P/S=3,8

- 2024-ben volt egy újabb tőkebevonási kör, ahol esett! az értékeltség

- 2024-es adatok alapján P/S~=2,2 (itt tökéletesen érvényesült az a hatás, amit fent említettem)

- Savvy Navvy:

- 2021-es adatok alapján P/S=18

- 2021 vége P/S=6,3

- 2023-ban volt egy újabb tőkebevonási kör, ahol emelkedett az értékeltség

- 2024 vége P/S=4,81 (itt is érvényesül az a hatás, amit feljebb említettem)

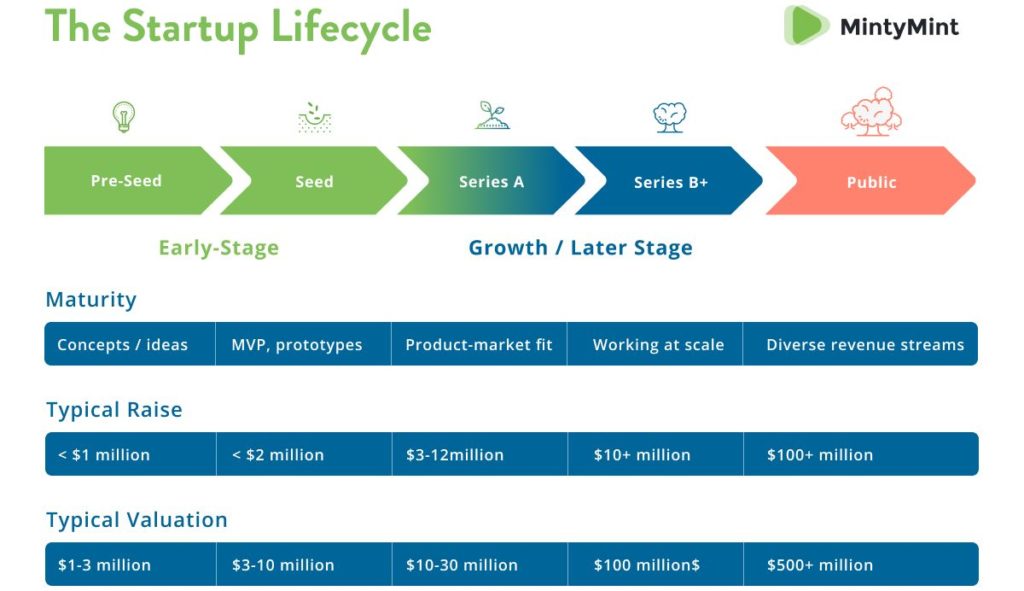

🎓Startup befektetések értékeltsége és a vállalat stádiuma

A korábbi cikkben írtam már a vállalat értékeltségről, amihez most egy picit visszakanyarodom. Minden vállalkozásnak vannak stádiumai, ami tulajdonképpen az életciklusaként is felfogható. Általában tőzsdei vállalatoknál használják, és a legegyszerűbb modell a növekedés/érettség/hanyatlás fázisokat különíti el, a szerencsések a hanyatlási fázisban képesek megújulni, és újrakezdeni a kört.

Azonban mi van a növekedési fázis előtt? Hiszen a tőzsdei vállalatok nem a semmiből keletkeztek. A startupokat általában az exitig, vagyis addig a pontig szokták követni, amíg azok el nem jutnak a tőzsdére, vagy valamilyen más formában a befektetők eladják a befektetésüket. Ezért a legtöbb esetben finanszírozási körökre osztják az életciklusukat. A legtöbb helyen az alábbi felsorolással lehet találkozni, de a Chacc oldalán van egy cikk róla, amit érdemes elolvasni:

Korai fázis (early stage)

- Inkubációs fázis: az a fázis, amit sokan nem is sorolnak a finanszírozási fázisok közé. Ilyenkor születik meg az ötlet, a „vállalkozás” anyagi feltételei az alapítóktól függenek, sokszor ők finanszírozzák a költségeket 100%-ban, néha egy-egy jobb módú ismerős besegít. Ebben az időszakban próbálja demonstrálni a vállalat, hogy életképes az ötlet vagy a szolgáltatás. Amennyiben van konkrét termékük, akkor elkészítik a mintadarabot, ez az MVP, a Minimum Viable Product rövidítése -, amit a későbbi fázisokban mutatnak majd be. Az ilyen fázisban lévő vállalatokkal nagyon ritkán fogtok találkozni közösségi platformokon.

- „Szárbaszökkenés„: ez az a fázis, ami elég sokszor előfordul a közösségi finanszírozós oldalakon. Az alapítók általában a prototípus tökéletesítésére, a szolgáltatás beindítására és népszerűsítésére kérnek pénzt. A legtöbb esetben nincs bevétel, nyereség meg pláne. Általában nem kérnek több pénzt 2 millió USD-nél, de a kevesebb a jellemzőbb érték. A vállalatnak gyakorlatilag még nincs értékeltsége.

Növekedési, későbbi fázis (growth, later stage)

- A, B, C, D finanszírozási kör: ez egy kicsit trükkös szakasz, ugyanis az A és mondjuk a D finanszírozási körök között akár évek is eltelhetnek. Nem szükségszerű, hogy egy vállalt 2-3 finanszírozási körnél többet csináljon, de ez sok mindentől függ. A lényeg az, hogy egy ilyen finanszírozási körnek nem biztos, hogy a pénzgyűjtés az elsődleges célja. Sokszor csak a reklámért vagy a hírverésért csinálják, mint például a Curve az utolsó kört. Az első 2 viszont az esetek nagy részében tényleg a tőkebevonásról szól. Itt eléggé sokféle stádiumú vállalattal lehet találkozni, van amelyik már bevételt termel, de még nem nyereséges. Van amelyiknek a terjeszkedéshez vagy egy nagyobb marketing kampányhoz kell a pénz. A B-C körben azért már bele lehet futni nyereséges vállalatokba is. A finanszírozási összeg 2-15 millió USD körül szokott mozogni, a cégérték pedig szinte bármennyi lehet, itt már vannak unikornis startupok is 1 milliárd USD-s értékeltséggel.

- Tőzsdére bevezetés, exit: az utolsó stádium, a tőzsdére lépés előtti fázis, de maga a kiszállás jelenthet mást is, például felvásárlást vagy összeolvadást. Ezek a vállalatok szinte kivétel nélkül nyereségesek, de ha nem azok, akkor a sajtó szétszedi őket, mert itt már akkora a média figyelme, hogy rengeteg elemzés készül a cégekről.

Miért írtam le ezeket?

A trükk az, hogy a fenti fázisokat nem mindig írják oda a vállalat adatlapjához. Vagyis nektek kell következtetni a vállalat értékéből arra, hogy nagyjából ez melyik kör lehet, vagy egyszerűen megnézitek a CB Insights oldalon, de emiatt a befektetés egy startup cégbe sosem egyszerű. Természetesen más árulkodó jelek is vannak, pl. van-e bevétel és nyereség, hány boltja van, mennyi partneri kapcsolata a cégnek, mekkora a felhasználói bázisa, satöbbi.

Minél korábbi fázisban van egy startup, annál nagyobb a kockázat a tönkremenetelre, ezért nem szeretek 1-3 évnél fiatalabb cégekbe fektetni. Mi több, pre-seed, illetve seed fázisban lévő vállalatokba csak elvétve teszek pénzt, mert egyszerűen nem látszik az, hogy a cég merre tart, és mi lesz a projekt kifutása. Például, ha van egy étterem, ami jól megy egy adott helyen, mert van valamilyen jól működő koncepciója, az még nem jelenti azt, hogy 10 helyen is jól fog menni. Lehet, hogy csak szerencséjük volt, és a jó helyszínválasztás a kulcs, vagy valamiért felkapta egy adott közönség, aki a környéken él. Nem bizonyított, hogy a működési modell életképes máshol is.

Éppen ezért, általában A-C finanszírozási körös vállalatokba szoktam fektetni, illetve amennyiben egy korábbi körben befektettem, és látom hogy a vállalat prosperál, és kirajzolódik valamilyen számomra tetszetős növekedési út, akkor hajlandó vagyok újabb összegekkel beszállni. Ezzel tulajdonképpen azt csinálom, amit a tőzsdén is, csak itt nem leátlagolok eső árfolyamnál, hanem fel, bízva a nagyobb növekedésben. Azt, hogy te milyen fázisnál akarsz befektetni, neked kell eldöntened a kockázatvállalási hajlandóságod alapján.

📌Gyakorlatban: valójában a startup befektetések korai fázisában nagyon kevés vállalat kerül be az ilyen platformokra, csak párat láttam, mert egyszerűbb a gazdag ismerősöktől kérni pénzt, mint a közösségnél kuncsorogni. Az A-C finanszírozási kör nagyon jellemző, van olyan startup befektetésem, ami már három körön van túl, amióta tulajdonlom őket. Sokszor csinálom azt, hogyha érdekel a vállalat, de magas az értékeltsége, akkor az „A” körben beleveszek a minimum összeggel a vállalatba, majd követem őket és ennyi. Ha változik az értékeltség és prosperálnak vagy megvárom a következő kört vagy vásárlok a másodpiacról.

Specifikus pénzügyi információk

Most jön a lényeg, hiszen ki kell, hogy alakuljon bennetek egy vélemény a vállalatról. Mivel startupok esetében leginkább a menedzsmentbe fektettek, ezért nagyon fontos, hogy a vezetők hitelesek legyenek. Itt nem arra gondolok, hogy mit hadoválnak össze magukról, hogy ők mekkora császárok, hány száz év tapasztalata van a csapatnak, hanem az általános benyomásokra. Nyilván, a tapasztalat is fontos, de olyat még soha senki nem látott, hogy valaki azt mondta volna magáról: srácok, én ehhez full nem értek, ne fektessetek a cégembe. Vagyis egyáltalán nem baj, hogyha a megérzéseitekre hallgattok, de azért kiemelnék néhány dolgot.

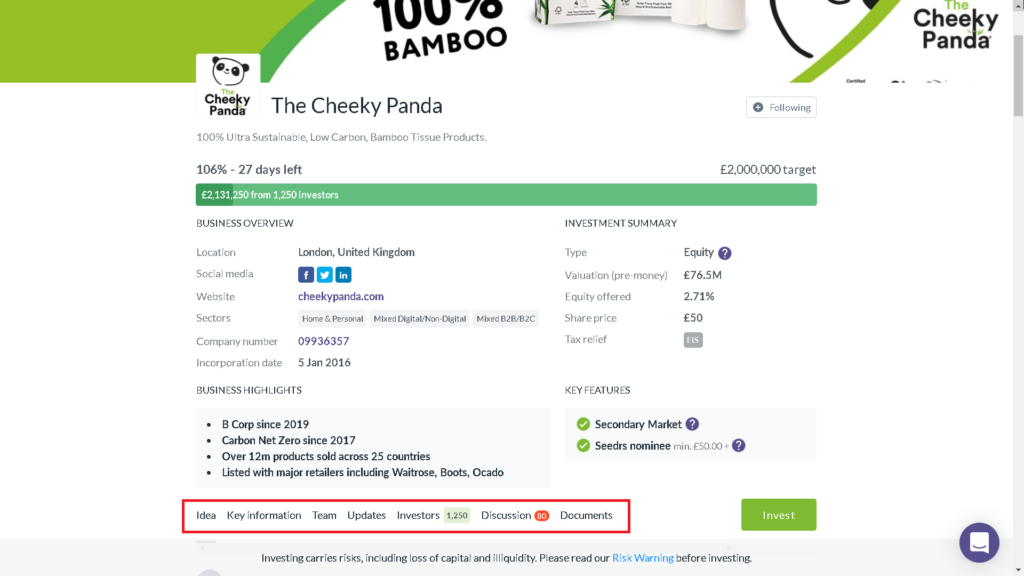

A fenti képen látható első menüpont az „idea”, ami tulajdonképpen leírja, hogy mit csinál a cég, mi a mögöttes gondolat, ezt hogyan kivitelezték, és így tovább. Miket keresek ebben a részben:

- Nézzétek meg a bemutatkozó videót: Miről van benne szó? Növekedik, terjeszkedik? Milyen benyomást kelt az, amit mondanak? Viccesek, vagy humorosan lazák? Erőltetett az egész, bizonygatós?

- Mi maga termék? Könnyen reprodukálható mások által? Tartós fogyasztási eszköz, vagy olyasmi, amit újra és újra el lehet adni? Mennyire lehet bővíteni a kínálatot? Egyetlen termék vagy egy egész termékpalettát kínál a cég?

- Van-e valamilyen specialitása a cégnek? Például olyan spéci dolgot csinál, ami nehezen reprodukálható? Felkapott a tevékenységük? Környezetkímélő? Tettek már azért valamit, hogy független szervezet ezeket igazolja?

- Mit mutatnak a számok? Van-e bevételük, esetleg még nyereségesek is? Ez utóbbi nagyon pozitív dolog. Kötöttek-e stratégiai partnerséget? Ha igen, hány országban és kikkel? Mekkora a növekedés? Gross, net és operating margin adatok vannak?

- Tesznek-e említést az IPO-ról vagy az exitről? Ha igen, mikor történhet ez meg?

A „key information” menüpont tulajdonképpen az előzőeket egészíti ki. Általában a hitelviszonyokat, adósságokat tünteti itt fel a cég.

Startup cégek kiegészítő adatai

A „team” menü alatt a csapatot látjátok, itt a részesedések arányát érdemes megnézni. Az a jó, ha az alapítóknak többségi, de minimum jelentős hányada van a cégben, különben nem lesznek érdekeltek a vállalat előrejutásában. Olyan startupba nem fektetek, aki nem bízik a saját vállalkozásában és előre kiárulja azt. Warren Buffett használta a „skin in the game” kifejezést, aminek lényege az, hogy a vezetők is jelentősen érintettek a vállalat életének alakulásában.

Az „updates” fül alatt a különböző releváns, menet közben beérkező információkat találjátok. Én személy szerint a korábbi kampányokat és frissítéseket is meg szoktam nézni, ha van. Ebből az szűrhető le, hogy a cég mennyire tudta teljesíteni a célkitűzéseit, illetve hadoválnak-e össze-vissza, túlígérnek-e, stb.

Az „investors” aloldal mutatja a többi befektető által befektetett összeget, csökkenő sorrendben. Szerintem az az ideális, ha 1-2 nagybefektető mellett rengeteg kicsi is van, széles a spektrum. Pl. ha 1 millió USD-s finanszírozási körben van egy 500 000 USD-s meg 3 db 100 000 USD-s befektető, akkor ők négyek kiteszik a teljes összeg 80%-át, ez nem annyira szerencsés. Nem baj, ha van benne ilyen is, de ne legyenek ezek túlsúlyban, mert az torzítja azt, hogy mennyi idő alatt érték el az adott finanszírozási kör célját. Éppen ezért tünteti fel a befektetők számát is az oldal.

A „documents” alatt találjátok a céghez tartozó információs prospektusokat és szerződéseket. Itt általában két dolgot találtok, mindenféle pénzügyi kalkulációkat, és a cég bemutatkozó ismertetőjét, a pitch decket. Általában ha egy cég iránt érdeklődöm, akkor az alapötlet megismerése után egyből lekérem a pitch decket és átfutom. Ugyanannak kell benne szerepelnie, amiket az eddigiekben is felsoroltam, kirészletezve.

📌Gyakorlatban: a nagy befektetők tapasztalataim szerint mindig vagy angyalbefektetők vagy kockázati tőkealapok a startup befektetések kapcsán és csak azért tűntetik fel a jelenlétüket, mert így olyan, mintha az emberek megőrülnének a startupért és tolnák bele ezerrel a pénzt, hagyjátok figyelmen kívül. Lehet kérni a hivatalos befektetés előtt korai hozzáférést is, nem jár semmivel, csak megnyitják nektek a pitch decket, meg az alapfelületet, hogy hozzáférjetek az adatokhoz. Ezt mindig kérjétek, kötelezettséggel nem jár, de itt még mások előtt informálódhattok. A részesedések arányát nézzétek meg az adott ország cégjegyzékében is. Ez igényel egy kis matekot, de érdemes ellenőrizni, hogy minden úgy van-e, ahogy a platformon. Kérdezzetek rá a hitelekre, amit nem mindig tüntetnek fel, különösen akkor nem ha az államtól kapták.

A befektetők száma nem sokat jelent, már csak azért sem, mert a Crowdcube és a Seedrs is eredetileg UK platform volt, ahol az EIS/SEIS séma alapján 250 000 GBP-ig a UK adórezidenseknek 30% adójóváírás jár. Vagyis ők sokkal kevesebbet kockáztatnak, mint azok, akik nem UK adórezidensek. Ne menjetek a tömeg után, elemezzetek, az ad biztonságot és meggyőződést egy befektetéssel kapcsolatban.

❓Kérdezzetek a startup befektetések kapcsán

Szándékosan kihagytam a „discussion” menüpontot, mert általában ez tartalmazza a leglényegesebb információkat. Mi történik itt? Jellemzően két dolog, durván bekérdeznek a tulajdonosoknak, tipikusan olyan dolgokat, amire kellemetlen válaszolni. Ők pedig az esetek döntő többségében válaszolnak valamit, de a HOGYAN a lényeg. Ha korrektek, és kedvesek, az mindig hatalmas pozitívum. Ellenben elég sokszor olvastam olyasmit, hogy:

- megmondom a választ, hogyha csinálunk egy privát hívást, vagy aláírsz egy titoktartási szerződést (NDA, non-disclosure agreement). Ezek jellemzően a pénzügyi adatokra vonatkozó kérdésekre adott válaszok szoktak lenni. Az ilyen cégeket szinte kivétel nélkül eldobom, ugyanis ez a hozzáállás nagyban gátolja a vállalat elemzését és átláthatóságát és később bármikor hivatkozási alapként használható adatok megtagadására. Főleg akkor szembetűnők ezek, amikor más cégek ugyanezeket az adatokat leközlik, míg egyesek nem.

- a válaszok flegmák vagy kitérők, esetleg nem érkezik válasz. Az első kettő szerintem nem elfogadható, az utóbbi bizonyos esetekben igen, de azért érdemes elgondolkodni azon, hogy ilyen cégekben tényleg akartok-e pénzt fektetni.

- a kérdező személyét elkezdi támadni a vállalat valamelyik vezetője normális válasz helyett. Ezen teljesen megdöbbentem, igazából ez nálam egyből kukázza a céget. Szerintem ez semmilyen szinten nem elfogadható, végülis ők kérnek tőletek pénzt és nem fordítva.

A discussion rész azért is nagyon fontos, mert mások egy csomó kérdést fel fognak tenni helyettetek, olyanokat amik nektek vagy nem jutna eszetekbe, vagy nem tudnátok kellően pontos angolsággal megfogalmazni. Rengeteg mindent tanultam ezek olvasgatásából, elképesztően hasznos, és nagyon jól kialakítja a képet a vállalatról, szóval tényleg fussátok át ezt a szekciót.

📌Gyakorlatban: megemlíteném a Nova Innovation céget, aki az elmúlt 3 évben gyakorlatilag nem volt hajlandó érdemi információt adni arról, mi történik a vállalatban. Nagyon vigyázzatok az olyan vállalatokkal, akik állami támogatásra jogosultak, például Angliában létrehoztak egy alapot, amiből sok millió GBP-t juttattak a Nova Innovation tengerhullámzással foglalkozó és abból áramot termelő turbináinak kifejlesztésére. Innentől kezdve magasról szarnak majd a kisbefektetői fejetekre, mert egyszerűen nem érdekük a veletek való foglalkozás, és ugyan jogotok lenne adatokat kapni, erőtök viszont nem lesz. Jobb ilyenkor eladni a másodpiacon a céget, ha el lehet, sajnos ebben az esetben nem lehet.

🎉Startup befektetések „elemzése”: The Cheeky Panda

Átrágtátok magatokat az elméleten, tudjátok, hogy milyen a Republic felülete, és hogy hol vannak az adatok, akkor most válaszoljatok a feltett kérdésekre. Nem kell megijedni, segítek, együtt végigmegyünk rajta, hogy én hogy szoktam csinálni.

🏆A Startup befektetések egyik kulcsa: a termék

Nézzük a már említett The Cheeky Panda nevű vállalkozást. Az alapadatokból kiderül, hogy a céget 2016 január 5-én alapították, kb. 5 és fél éves. Bambuszból készült háztartási papírárukat gyártanak és forgalmaznak. Miért jó ez nektek:

- alig van konkurens, a legnagyobb a Kimberly Clark (KMB), illetve a Cushelle

- a termékük gyakorlatilag karbonsemleges, ami annak köszönhető, hogy a bambusz, amiből készül, 30x gyorsabban nő, mint a fák, így azokat nem kell kivágni. A csomagolása papír, és nem műanyag, ezek mostanában trendi dolgok.

- a fenntartható gazdálkodás szegmensben értékesít a cég, aminek igen erőteljes hátszele van mind a fogyasztók, mind a kormányok részéről, ezért rendkívül pozitív a megítélése

- minden háztartási papíráru fogyóeszköz, ráadásul ciklikusan ismétlődik a fogyasztása, nehéz helyettesíteni, és mivel minden ember jár WC-re, a piaca óriási. Sok a hátszél: folyamatosan érkező, megújuló bevételforrás, növekvő népesség.

- arányaiban olcsóbbak a termékeik, mint a konkurenseknek

- a termékeik hipoallergének és antibakteriálisak, vagyis allergiások és betegek is használhatják

- alapvetően elég egyszerű és olcsó az előállítása, így viszonylag nagy a marzs a produktumokon

Tehát a termék teljesen rendben van, de ami legfontosabb, már itthon is kipróbálható, így elmentem és vettem egy pakk WC papírt. Azt kell mondjam, hogy drága, de jó. Van még egy speciális tulajdonsága a termékeiknek. Az, hogy maguktól lebomlanak, ami egy olyan 2 milliós városban mint Budapest, ahol rendszeresek a dugulások, nem éppen hátrány. Tehát abba, amit előállítanak, nem tudok belekötni.

🪙A Startup befektetések másik kulcsa: a bevételtermelő képesség

A kérdés az, hogy a folyamatos terjeszkedést lehet-e finanszírozni WC papír eladásból. Egyáltalán képes-e ez a cég bevételt és profitot előállítani? Mivel másfél évig COVID járvány volt, ezért arra számítottam, hogy a növekedés lelassult, csakhogy a pánik inkább azt eredményezte, hogy az emberek rettegve spájzoltak be mindent. Többek között a háztartási papírárukat is, ami igencsak támogatta a The Cheeky Panda termékeladását. Csináltam egy rövid kis listát, hogy lássátok, hogyan nőtt a cég árbevétele ezek egyébként benne vannak a pitch deckben, de Companies House-ból is lekérhetők:

- 2017.04: 20K GBP/hó – ekkor érték el ezt az értéket először, nem ennyi havonta

- 2018.05: 50K GBP/hó

- 2019.04: 250K GBP/hó

- 2020.03: 500K GBP/hó (itt tört ki a COVID járvány)

- 2020.05: 1000K GBP/hó (50 millió GBP brutó bevételterv 2025 végére)

Eddig tartott az eredeti cikkben a számolás, jöjjenek az azóta eltelt időszakra ugyanezek a számok:

- 2022 H1: 5700K GBP

- 2023 H1: 6300K GBP (minimális nettó profit)

- 2023 teljes év: 12700K GBP (nettó profitábilis)

- 2024 H1: 5700K GBP (mininális nettó veszteség)

- 2024 H2: 7600K GBP

- 2024 teljes év: 13 300K GBP (minimális nettó veszteség)

📌Gyakorlatban: mint látható, nem teljesült az eredeti cél, de nem is halt el a projekt, a cég halad a célja felé. A fenti számok egyébként egyáltalán nem tipikusak, a legtöbb startup, tehát 10/9, tönkre megy 5 éves távon, de még sosem láttam olyan céget, ami koppra teljesítette volna az eredeti becsült növekedését. Nyilván vannak még más metrikák is, de ezeket nem akarom megosztani, csak a tendencia a lényeges.

📈Miből számoljuk a startup befektetések kapcsán mutatókat?

A többi adat egyelőre nem nyilvános, viszont Chris Forbes, az alapító a befektetők kedvéért előre feltette az éves jelentést a tőkebevonási köröknél, mielőtt az a Companies House-ban megjelent volna, ami egy hatalmas pozitívum, és egy együttműködő menedzsmentre utal.

A fenti bevételadatokból már lehet P/S mutatót számolni, vagyis elosztani az értékeltséget a bevétellel. Nézzük meg, mi volt a kiindulási adat:

- Cég értéke: 76,5 millió GBP

- 2021es bevétel: 5200K GBP

- P/S=14,7

Ez kifejezetten olcsónak tűnt 2021-ben egy ilyen gyors növekedésű és nyereséges vállalat esetében. És most jön az az információ, amit még soha nem láttam a neten semmilyen cikkben: valós példával alátámasztva: hogyan változott az elmúlt 4 évben az értékeltség, mutatom:

- Cég értéke: 86,5 millió GBP

- 2021es bevétel: 13 300K GBP

- P/S=6,5 (66%-kal alacsonyabb, mint 2021-ben)

Vagyis, az idő előrehaladtával ESETT az értékeltség, pedig emelkedett a bevétel. Ez azért van, mert a cégérték csak akkor változik, amikor újabb tőkebevonási kör történik, addig befagy. Ezért lehet erőteljes diszparitásokat találni a startup befektetések között.

Érdemes még tudni, hogy a HSBC bankkal van a cégnek két hitelszerződése, az egyik 2 millió, felhasználva 270K, a másik 3 millió, felhasználva 210K, GBP összegben. Ez egyrészt a teljes összeg alig több mint 10%-a, másrészt a vállalati beruházási hitelek akár egy fajta „tőkeáttételként” is működhetnek és gyorsíthatják a növekedést. Én ezeket nem látom aggasztónak, teljesen elfogadhatók.

📌Gyakorlatban: a váratlanra nem lehet felkészülni a startup befektetések kapcsán, ez a The Cheeky Panda esetében ez az 2022-ben megugró konténerárakban jelent meg, amik sokszorosukra drágultak 1 év alatt. Már pedig ha Kínában gyártatsz, akkor onnan valahogy Európába és az USA-ba kell szállítani az árut, ami rendesen odavert a jövőbeni terveknek, ezért jó eséllyel nem fog teljesülni az 50 millió GBP bevételcél 2025 végére. De azt nem lehet mondani, hogy a vállalat bevételei ne nőnének, csak nem startupos ütemben.

🤝Stratégiai partnerség

Van még egy fontos dolog a startup befektetések kapcsán, ez pedig az, hogy milyen stratégiai partnerségeket képes kötni egy cég. Egyrészt valahogy a termékeiket értékesíteni kell, másrészt ez jelentős marketingértékkel bír, kvázi ingyen reklám a cégnek. Ebben a tekintetben kifejezetten jól áll a The Cheeky Panda, és többek között ezért is érdemes megnézni a kulisszák mögött videójukat, ugyanis a partnerek kint vannak az irodájuk falán. A teljesség igénye nélkül:

- Tesco, Amazon (AMZN), Rossmann, DM, Boots (WBA), Rite Aid, Good Eggs, Waitrose, Wholefoods, Ocado 25 országban vannak jelen

- az USA-ban megkapták az FDA engedélyt bizonyos termékek forgalmazására, és ez meg is történt, Amazonon top seller

- Kung Fu Panda film szponzoráció 2022-ben, egy hollywoodi stúdióval aláírtak egy szerződést, ami szerint a filmben az ő termékeik szerepelnek

- 2 újabb UK, és 1 újabb USA szupermarket lánc fogja a termékeiket 2021-ben listázni a polcokon (azóta megtörtént)

- Anglia egyik legnagyobb vidámparkjában is hamarosan használni fogják a termékeiket (azóta megtörtént)

- az egyik nagy labdarugó stadion is rendelt a termékeikből a következő szezonra (azóta megtörtént)

Azt hiszem erre is mondhatjuk, hogy rendben van.

🧑💼A startup befektetések egyik legfontosabbika: a menedzsment

Ahogy említettem, az oldalon meg lehet nézni a menedzsmentet, tegyük is meg. A két alapító, Chris Forbes és Julie Chen együttesen 56%-át birtokolja a részvényeknek, vagyis erőteljesen érdekeltek a sikerben. Szinte minden alkalmazottjuk teljes munkaidős beosztásban van. Rendkívül készségesen válaszolnak szinte az összes kérdésre, hajlandók kérésre plusz adatokat nyilvánosan közzétenni, ami egy hatalmas plusz.

Sőt, azért hogy erősítsék a márkaimázst és hogy könnyebben megjegyezhetővé tegyék a céget, a videóikban még egy fura panda sapkát is felvesznek. Ez egyrészt vicces és cuki, másrészt maximális elköteleződésről tanúskodik. Ez 4 év után is így van, tehát a hozzáállásuk 2021 óta nem változott.

🏁Beragad-e a startup befektetésekbe a pénzetek: az exit

Viszonylag ritkán szoktam erről olvasni más cikkekben, de ahogyan az előző startupokról szóló írásban is említettem, egy startup befektetés minden, csak nem likvid. Vagyis nehéz kiszállási pontot találni, ahol el tudjátok adni a részesedéseteket. Mivel a Republic oldalán van másodpiac, ezért jobb helyzetben vagytok, mint más platformok esetében, de az igazi az lenne, ha a tőzsdére bevezetnék a céget. Ezt hívják IPO-nak, amiről korábbi cikkemben már írtam, tehát a kérdés az, hogy a menedzsmentnek van-e bármilyen terve a tőzsdére bevezetésre. Ezt általában a pitch deckben szerepeltetik, ahogy ezt a The Cheeky Panda is teszi.

Az ő esetükben becsült adat az, hogy 2025-re elérik az 50 millió dolláros árbevételt, ami ugye 5 könyvelési év volt 2021-ben, mert akkor még csak a 2020-as év látszott. A startup befektetések alapvetően minimum 5-7 évre szólnak, ebből már pár eltelt, hiszen ez a cég inkább már egy later seeding stage fázisban lévő vállalat. Vagyis van esély pár éven belül a tőzsdére kerülésre és a kiszállásra. Azért nagyon vérmes reményeitek ne legyenek, összesen 6 cég jutott el eddig az IPO-ig a Republic-on szereplő cégek közül 2012 és 2019 között, és 1-nek transzferálta külső bróker a papírjait a tőzsdére, ez a Coinsilium, a többi 5 esetben a befektetők kiszálltak a részvényeikből, nyilván tisztes haszonnal.

A fentiek alapján befektettem a cégbe, mert nagyon kevés az olyan pont, amibe bele tudtam kötni. Nyilván a fenti számadatokat helyén kell kezelni, ez szerintem egy startup esetében teljesen rendben van, de ha egy 20 éves tőzsdei cég lenne, rájuk se néztem volna. De pont ez a dolog szépsége, ide teljesen más hozzáállás kell.

📌Gyakorlatban: sajnos a helyzet az, hogy az exit kényszerfelvásárlás is lehet, több céggel is jártam így. Mielőtt valaki azt gondolná, hogy ez egy pozitív eset, sokszor a tönkremeneteltől mentik meg a céget, és töredékáron, például -98%-on kaptok egy ajánlatot. Három céggel is jártam így, ebből 2-ben csak nagyon pici, követő pozícióm volt, egyben viszont nem, ott -90%-ot buktam a tőkémből. A startup tulajdonosai viszont jó fejek voltak, és a 90% veszteséget a webshopjukban lévő termékekkel kompenzálták. Ez egy viszonylag pozitív kimenetel, persze így is hatalmas alternatíva költségem keletkezett a befektetés miatt.

🔚A startup befektetések egyéb buktatói

Mielőtt valaki nagyon belelkesedne és rohanna a Republic oldalára befektetni, még egy-két fontos dolgot tisztázni kell. A platformok eddig említett funkciói lehetőségek, nem pedig kötelezvények a platformra és a cégekre nézve. Ez alatt azt értem, hogy például a másodpiac megléte, ahol egy cég papírjait adni és venni lehet egy remek lehetőség arra, hogy ki- vagy beszálljatok egy vállalatba. Csakhogy, a startup befektetések kapcsán sok esetben nincs likviditás, vagy a cég részvényeit a platform nem jegyzi a másodpiacon.

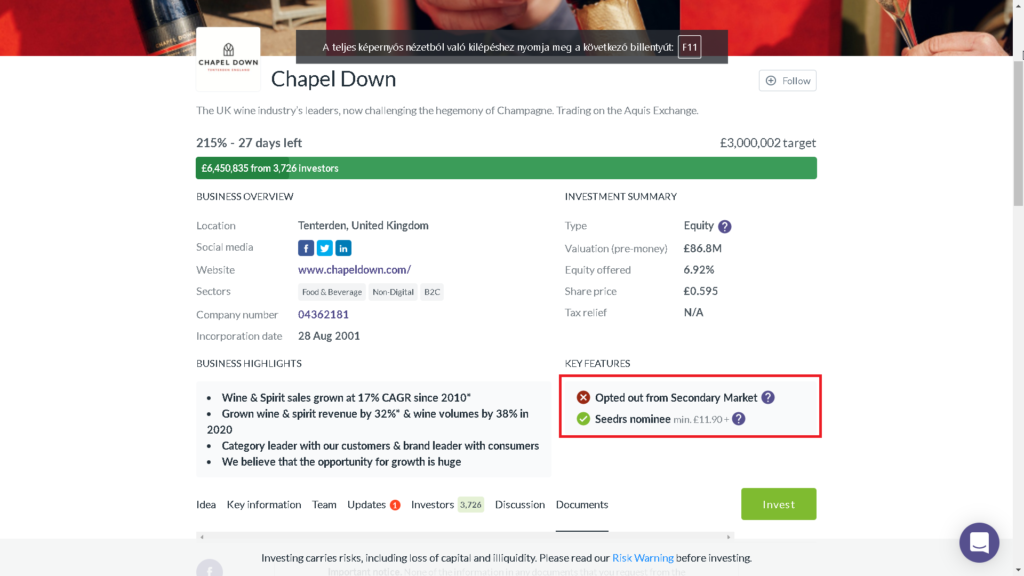

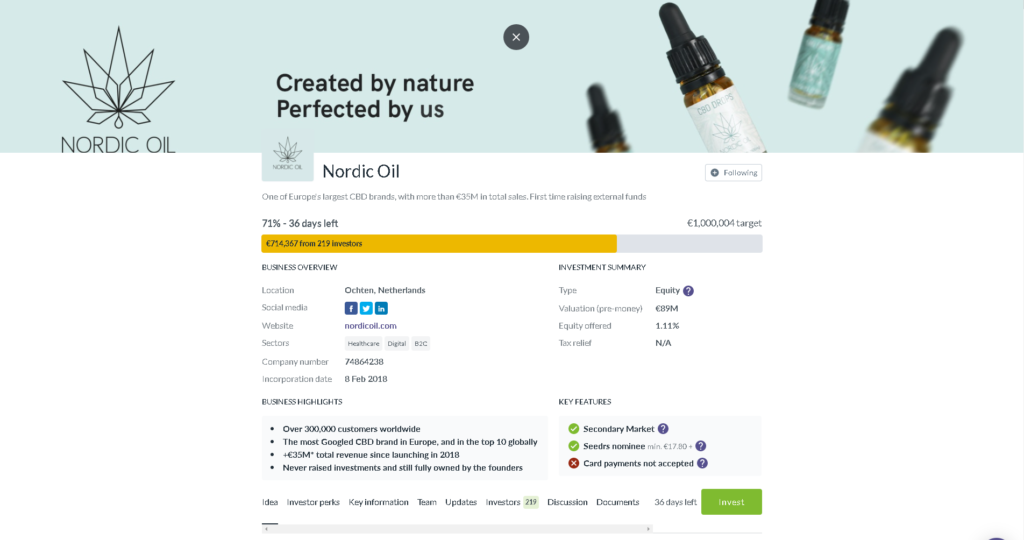

Erre jó példa a Chapel Down nevű cég, ahol azért nem lehet a részvényeikkel a másodpiacon kereskedni, mert már egy tőzsdére bejegyzett vállalkozásról van szó. Csak visszajöttek egy kis pénzért, ami azért elég pofátlan húzás és sajnos a startup befektetések között nem egy ilyen található. Vagy vannak olyan cégek, ahol nem lehet a befektetési összeget bankkártyával kiegyenlíteni, hanem be kell utalni az összeget, ami egyrészt macera, másrészt plusz költsége van. Tipikusan ilyen cégek a pénzügyi háttérszolgáltatók által „high risk” kategóriába soroltak, mint pl. a cannabis-szal kapcsolatos vállalatok, pl. a CBD gyártó Nordic Oil.

Személy szerint a Republic-on elérhető összes vállalat pitch-ét megnéztem, és a discussion szekciókat is elolvastam. A 24 cégből 20 egyből kiesett, az alábbi bontásban:

Egyből nem estek ki, ezeken agyaltam befektetési szempontból

- 1 db átment, befektettem (The Cheeky Panda)

- 3 db-on gondolkodtam, mert tetszett az ötlet, voltak pénzügyi adatok, de végül nem fektettem be vagy azóta sem döntöttem

Egyből kiestek a lenti okok miatt

- 4 db esetében csak tesztelési fázisban volt a termék/szolgáltatás, kis vevőkör, nincs elég tapasztalat, nincs értelmezhető bevétel

- 1 db esetében tőzsdére bejegyzett volt a vállalat, pofátlan reakciókat adtak a kérdésekre

- 13 db esetében nem tudtam értelmezni a működési modellt, nem volt specialitásuk, amivel meggyőztek volna, túl elrugaszkodott volt az ötlet (mágnes vasút, űrbe küldött tárgyak, elektromos autógyártás stb.), sok elsüllyedő költség

- 2 db esetében nagyon távol állt tőlem a működési modell. Pl. a Love 2 Laundry egy érdekes ruhatisztításra specializálódott cég, de itthon, ahol van mindenkinek mosógépe, nem tudna működni. Így tapasztalat hiányában egyszerűen nem fektettem be, mert nem tudtam az ötletet validálni.

Mint látható, a startup befektetések nagy része egyszerűen kuka. 24 cégből egytelen egy volt olyan, amit végül befektetésre érdemesnek véltem, és az arány más platformok esetében is ilyen, vagy még rosszabb.

💸A startup befektetések lopakodó veszedelme: a részvényhígítás

Utoljára, de nem utolsó sorban beszéljünk egy kicsit a részvényhígítás jelenségéről, ami a tőzsdén bevezetett társaságok kapcsán már ismerős lehet. Például a Tesla (TSLA) vagy a Nio (NIO) többször csinált ilyet, annak ellenére, hogy ezzel a legtöbb átlag „befektető” nincs tisztában. A részvényhígítás lényege, hogy a vállalat úgy tesz szert tőkére, hogy az eredeti mennyiséghez képest további részvényeket bocsájt ki, felhígítva ezzel a korábbi tulajdonosok részesedését. A tőzsdén jegyzett vállalatok esetében ez azért nem szokott drasztikus méreteket ölteni, de erőteljesen rombolja a tulajdonosi értéket. Éppen ezért nektek az a jó, ha egy cég nem hígít, hanem visszavásárolja a saját részvényeit. Ez viszont egy startupnál, akinek jelentős tőkebevonásra van szüksége, gyakorlatilag elképzelhetetlen. Egy kicsit messziről kell indulnom, hogy a probléma érthető legyen, de a végére minden ki fog kristályosodni.

Tulajdonjog, részvény vagy részesedés?

A témáról van egy szerintem remek leírás a Fundersclub oldalán, elég magvas olvasmány, de mindenképpen olvassátok el, ha startup befektetések közel állnak a szívetekhez. A lényegi része szerintem a következő. Több terminológiát is használnak arra, amire azt mondjuk: részvény. Érdemes differenciálni egy kicsit őket. Sajnos egyes nyelvekben előfordulhatnak fordítási anomáliák, szóval inkább az angol megnevezést használjátok. Ezek az alábbiak:

- Tőke (equity): gyakorlatilag tulajdonjogot jelent, kifejez egy adott százaléknyi tulajdont a vállalatban

- Részvény (stock): általánosan erre mondjuk, hogy részvény, illetve ebből lehet különböző összetett szavakat képezni, min részvénypiac stb.

- Részesedés (share): valójában ez is részvény vagy részvények, csak ebben az értelemben a tulajdon valamekkora hányadát, tehát azt, ahogy a tulajdonjog felosztásra kerül, jelenti a birtokolt vagy a birtokolni vágyott vállalatból

És itt jön a trükk, amikor ti az equity feliratot olvassátok egy startup kapcsán, akkor abból nem derül ki, hogy pontosan milyen share lesz a jutalmatok a befektetések kapcsán. Van a törzsrészvény és az elsőbbségi részvény, ez a ritkább. Jellemzően az előbbit kínálják megvételre a befektetőknek, míg az alapítók és az angyalbefektetők az utóbbit birtokolják. Ennek az oka az, hogy az elsőbbségi részvények előjogokat biztosítanak a tulajdonosaik számára, pl. osztalék vagy likvidációs elsőbbség, ha a vállalat becsődöl, őket elégítik ki először stb., de ami a legfontosabb, az úgynevezett pre-emption rights.

🔍Mi az a pre-emption right?

A magyar nyelvben elővásárlási vagy elsőbbségi jogként lehetne fordítani, és a startupok kapcsán szorosan kötődik az értékeltséghez. Ennek az oka az, hogy aki először befektetett egy vállalatba, az nem nagyon szeretné, ha a későbbi finanszírozási körökben az ő részesedését felhígítanák. Emiatt mindenféle jogokat kötnek ki az elsőbbségi részvények esetében.

Nézzünk egy példát a részvényhígításra. X vállalatnak 1 millió USD az értékeltsége és 100 000 részvénnyel rendelkezik, vagyis egy részvény 10 USD-t ér. Ti ebből birtokoltok 100-at, vagyis 1000 USD-t a startupból. A vállalat azonban újabb 50 000 részvényt bocsájt ki azonos értékeltség mellett, mert szeretne újabb forrást bevonni. Ilyenkor az történik, hogy az 1 millió USD-s értékeltséget már nem 100 000, hanem 150 000 felé kell osztani, vagyis azonos tortára több szelet fog jutni. Így a részvényetek már csak 6, 66 USD-t fog érni, a korábbi 10 USD helyett, amivel elvesztettek 33%-nyi értéket.

A Fundersclub oldalán van olyan példa, ahol az eredeti befektetés 69%-a veszik el, tehát a hígítás után kevesebbet fog érni a befektetésetek, mint előtte. Ez ellen nyilvánvalóan a korábbi részvényesek védekezni szeretnének, az úgynevezett hígítás elleni jog használatával.

Milyen jogai lehetnek egy elsőbbségi részvényesnek?

- Likvidációs előjog: előbb fizetik ki bizonyos esetekben, mint a törzsrészvényeseket

- Pro rata jog: ha hígulna a részesedés, a befektető tolhat még be pénzt az arány fenntartására.

- Higítás elleni jog: ebből háromféle is van, van a teljes – full ratchet dilution right -, amikor a cég kompenzálja plusz részvények adásával a korábbi tulajdonost. Nagyon erős jog, szinte sosem alkalmazzák, helyette súlyozott átlagok alapján kompenzálnak, ez a broad-based wighted average anti-dilution és a narrow-based weighted average anti-dilution. Érteni nem kell őket, elég ha tudjátok hogy egyáltalán létezik ilyesmi.

A lényeges az, hogy érdemes legalább átfutni a szerződéseket, amiket a céggel megköttök – én sem olvasom el betűről betűre, mert megbolondulnék -, legalább a kulcsszavakra keressetek rá.

📌Gyakorlatban: pro-rata jogot eddig szinte mindig kaptam a startup befektetések kapcsán, azelőtt, mielőtt a befektetőket bevonták volna az újabb befektetési körbe. Ennek az oka az, hogy ezzel új pénzmag kerül a vállalathoz, így közös érdek, hogy ők kapjanak még tőkét, nektek pedig, hogy ne híguljon a befektetésetek. A többi joggal még nem találkoztam, mert ezek annyira erős jogok, hogy általában csak a nagyon tőkeerős befektetők kapnak ilyeneket.

Összegzés

És, ennyi. Vagy mégsem? Most már szinte mindent tudtok a két cikk alapján, amit a startup befektetések alapjairól tudnotok kell. Viszont összesen két platformról volt szó, a Republic-ról és a Crowdcube-ról, amik tipikusan angol és európai országok startupjaiba kínálnak befektetési lehetőséget. Pedig találtam vagy 30-40 másik közösségi finanszírozást támogató oldalt, sőt arra is rájöttem, hogyan lehet feloldani a másodpiac hiányának problémáját. Nem feledkeztem el a startupok fellegváráról az USA-ról sem, de még Európa is tartogat meglepetéseket, ezekről lesz szó a következő cikkben.

Gyakran ismételt kérdések (GYÍK)

Mi az a startup?

A startup egy olyan induló vállalkozás, amely egy innovatív ötletre épül, és gyors növekedésre törekszik, általában technológiai vagy digitális területen. Egy startup jellemzői:

- 1. Innováció: A startupok gyakran valamilyen újítással állnak elő, lehet ez egy termék, szolgáltatás vagy üzleti modell, ami eddig nem létezett, vagy lényegesen jobb a meglévőknél.

- 2. Skálázhatóság: A cél nem egy kis stabil vállalkozás létrehozása, hanem olyan üzlet kiépítése, amely gyorsan növekedhet, akár nemzetközi szinten is.

- 3. Kockázat és tőkeigény: A startupok gyakran külső befektetői tőkét. pl. angyalbefektetőktől vagy kockázati tőkealapoktól, igényelnek, mivel a kezdeti szakaszban nem feltétlenül termelnek nyereséget.

- 4. Kísérleti fázis: A startupok sokszor tesztelnek, próbálgatnak, pivotálnak (irányt váltanak), hogy megtalálják a valódi piaci igényt és a fenntartható üzleti modellt.

Egyszerű példával élve: egy új hamburgeres hely nem startup, mert ismert modellt másol. De egy olyan app, ami mesterséges intelligenciával ajánl személyre szabott étrendet és házhoz szállítja a hozzávalókat, az már lehet startup.

Ki az angyalbefektető?

Az angyalbefektető egy tehetős magánszemély, aki saját pénzét fekteti be induló vállalkozásokba – általában a korai, kockázatos szakaszban –, cserébe részesedésért a cégben.

Főbb jellemzők:

- Korai szakaszban segít: amikor a startupnak még nincs bevétele vagy csak minimális, és a hagyományos banki hitel nem opció.

- Saját tőkét használ: nem alapkezelőként vagy cégként fektet be, hanem magánemberként.

- Részesedést kap: a pénzéért cserébe tulajdonrészt, pl. 5–30% szerez a vállalkozásban. Nagyon picit nem érdemes szerezni, mert akkor nem lesz kihatása a vállalat működésére és nagy nyereség esetén is csak relatív kis pénzösszeget fog realizálni.

- Több, mint pénz: gyakran tapasztalatot, kapcsolatrendszert, tanácsokat is nyújt, ezt hívják smart money-nek.

- Célja a haszon: a hosszú távú nyereség, amit a startup sikeres exitje, pl. eladás, tőzsdére lépés stb., után realizálhat.

Egyszerű példával élve: ha valaki kitalál egy új egészségügyi alkalmazást, de nincs pénze elindítani, egy angyalbefektető adhat neki mondjuk 30 000 eurót, hogy elkészíthesse az első verziót – cserébe 10% tulajdonrészt kap.

Ki a startup befektető?

A startup befektető az a személy vagy szervezet, aki pénzt (és gyakran tudást, kapcsolatokat) fektet be egy induló vállalkozásba, azzal a céllal, hogy a cég növekedése révén a jövőben nyereséget érjen el. A startup befektető többféle formában fektethet be:

1. Angyalbefektető

Az angyalbefektető jelentése: olyan magánszemély, aki saját pénzéből fektet be korai fázisú startupokba (erről fentebb írtam részletesen).

2. Kockázati tőkealap (venture capital, VC)

Olyan profi befektetői szervezet, amely külső forrásból, pl. nyugdíjalapok, bankok, állami alapok, származó pénzt kezel, és startupokba fekteti, jellemzően a növekedési vagy skálázási szakaszban. Nagyobb összegekkel dolgozik, mint az angyalbefektetők.

3. Accelerátorok és inkubátorok

Nem klasszikus befektetők, de gyakran nyújtanak kisebb összeget, mentorálást, irodát, kapcsolatokat egy kezdő startupnak, cserébe kis részesedésért.

4. Közösségi finanszírozás (crowdfunding) befektetői

Olyan hétköznapi emberek, akik kis összegekkel támogatják a startupot online platformokon, mint a korábban említett Crowdcube, a Republic vagy a StartEngine, keresztül, cserébe részesedésért vagy egyéb jutalomért.

Startup sorozatok: mit nézzetek, ha okosodni akartok?

Számtalan startupokkal foglalkozó sorozatot lehet neten vagy különböző TV csatornákon követni, ezek jellemzően franchise alapon kerülnek át egyik országból a másikba, esetleg átnevezik őket, de az alaplogika ugyanaz.

🦈 Shark Tank (USA)

- A leghíresebb startup reality show.

- 2009 óta fut, több száz részt ért meg.

- Olyan befektetők szerepelnek benne, mint Mark Cuban, Kevin O’Leary vagy Barbara Corcoran.

- Több sikeres startup is innen indult (pl. Bombas, Scrub Daddy).

🦈 Dragons’ Den (UK, Kanada, Japán, stb.)

- Az eredeti formátum, amiből a Shark Tank is készült.

- 2005 óta megy az Egyesült Királyságban.

- Japánban „Manē no Tora” néven indult még korábban.

- Magyarországon például Cápák Között címen adták.

🎬 StartUp (Netflix, 2016–2018)

- Fikciós sorozat, nem valóságshow.

- Egy tech startup (digitális valuta alapú) történetét mutatja be, krimibe és drámába ágyazva.

- Főszerepben Martin Freeman és Adam Brody.

📈 Planet of the Apps (Apple TV, 2017)

- Valóságshow, ahol mobilalkalmazás-fejlesztők versenyeznek befektetésért.

- Will.i.am, Gwyneth Paltrow és Gary Vaynerchuk is szerepelt mentor/befektetőként.

- Egy évad után megszűnt.

🧠 The Pitch (podcast, USA)

- Hangalapú „Shark Tank”, ahol startupok élőben pitch-elnek befektetőknek.

- Őszintébb, kevesebb a showelem, több a valós üzleti döntés.

Trükkös befektetés a startup?

Kicsit nehéz definiálni a fenti fogalmat, de a „trükkös befektetés” a startupok világában nem hivatalos kifejezés, de általában azokat a befektetéseket értjük alatta, amelyek látszólag kedvezőnek tűnnek, de a háttérben olyan feltételeket rejtenek, amelyek hátrányosak lehetnek a startup (vagy a többi tulajdonos) számára hosszú távon.

🔍 Tipikus „trükkös” elemek startup befektetéseknél:

🎣 Túl alacsony értékelés

Az angyal vagy VC irreálisan alacsony értéken száll be, így túl nagy részesedést szerez, ami demotiválja az alapítókat, vagy ellehetetleníti a későbbi köröket.

📜 Előnyben részesített részvények (liquidation preference)

Ez egy szokásos feltétel, de ha extrém (pl. 2–3x visszafizetés jog), akkor gyakorlatilag „lenullázhatja””” az alapítókat egy exit során és ti sem fogtok feltétlenül tudni róla Érdemes rákérdezni az alapítóknál, van-e ilyen.

⛔ Részvényhígítés elleni védelmek

A befektető védve van a jövőbeli leértékelődés ellen, amikor további részvényeket bocsájtanak ki, de ha ez túl agresszív, akkor mindenki más jelentősen veszít a részesedéséből. Ez konkrétan megtörtént velem többször is, szerencsére a a crowdfunding platformok szinte mindig adnak lehetőséget további tőke betolására, hogy ne változzon a részesedésetek.

🧨 Visszavásárlási jog (buyback)

A befektető kiköti, hogy bizonyos esetekben visszaadhatja a részesedését fix áron, például, ha nem történik meg X hónapon belül az exit. Ilyesmivel még nem találkoztam, de elméletben lehetséges.

💼 Kényszerexit jogok (drag-along, tag-along)

Ezek hasznosak lehetnek, de ha csak az egyik oldalnak biztosítanak túlzott jogokat, akkor a másik fél érdekei sérülnek.

🤔 Miért vállalja ezt egy startup?

- Pénzre van szükség, és nincs jobb ajánlat. Elég tipikus volt 2024-ben, hogy volt 1 ajánlat, „kell, nem kell” alapon, emiatt volt, ahol a harmadára esett az értékeltség, miközben négyszeresére! emelkedett a bevétel. Ez tipikus értékbeli diszparitás, a kérdés az, hogy a magasabb értékeltség volt a túlzó vagy az új nagyon alacsony? Ez az, ami miatt érteni kell a startupokhoz is.

- Tapasztalatlanság miatt nem látják át a hosszú távú következményeket.

- A befektető „barátinak tűnik”, de a szerződés nem az.

Mi a likviditás a startup befektetések esetén?

A likviditás a startupok esetében azt jelenti, hogy egy vállalat mennyire képes gyorsan és könnyen pénzre váltani az eszközeit, ha szükséges. Ez különösen fontos, mert a korai szakaszban lévő cégeknél gyakran előfordul, hogy nincs stabil bevételük, így a pénzáramlás biztosítása érdekében szükség van arra, hogy gyorsan elérhető készpénzük legyen.

A likviditás tehát segít abban, hogy a startupok képesek legyenek reagálni a piaci változásokra, finanszírozni a napi működést, vagy épp új befektetéseket tenni. 💰🚀 A megfelelő likviditási szint fenntartása alapvető ahhoz, hogy a vállalkozás zökkenőmentesen működhessen, még akkor is, ha a nagyobb befektetési körök még váratnak magukra.

Más értelemben a likviditás a mögöttes másodpiac forgalmát jelenti. Ellentétben a tőzsdei vállalatokkal, a startupokat nem jegyzik a tőzsdén, ezért alapból teljesen illikvidek, ennek a kivédésére két megoldás van:

- a platformok másodpiaca, ilyen például a Republic sajátja

- ha tőzsdére bevezetett cégek startupokba fektetnek, te a holding vállalat részvényei a tőzsdén forognak. Szoktak SPAC formátumban is felvásárolni startupokat. A SPAC egy üres tőzsdén jegyzett vállalat, aminek nincs tartalma, de van felvásárlási pénze, így a megvásárolt startupok automatikusan a tőzsdére kerüének.

Mi a minimum viable product jelentése a startup befektetések esetén?

A minimum viable product (MVP) a startup befektetések világában azt jelenti, hogy egy vállalat a lehető legegyszerűbb formában hozza létre a terméket, amely már képes megoldani a célcsoport egy fontos problémáját. Az MVP célja, hogy gyorsan, lehetőleg a legkisebb erőforrással létrehozza a piacra szánt alapváltozatot, hogy tesztelhesse annak fogadtatását, és az alapján továbbfejleszthesse. Az MVP segít elkerülni a túlzottan nagy költségeket, amelyek akkor merülhetnének fel, ha a terméket teljesen kifinomult formában indítanák el, miközben még nem ismert a piac válasza. 🚀💡 Így a startupok gyorsan validálhatják ötletüket, és szükség esetén módosíthatják a terméket, mielőtt nagyobb befektetéseket tennének bele.

Mi az NDA jelentése a startup befektetések esetén?

Az NDA, vagyis Non-Disclosure Agreement, vagyis titoktartási megállapodás, egy jogi dokumentum, amelyet két fél köt, hogy megvédje az üzleti titkaikat és bizalmas információikat. Startup befektetések esetében az NDA gyakran akkor jön szóba, amikor új ötletekről, termékekről vagy szolgáltatásokról beszélgetnek, és fontos, hogy az információk ne kerüljenek ki harmadik félhez. Az NDA biztosítja, hogy a másik fél nem osztja meg, nem használja fel, és nem hozza nyilvánosságra a megosztott információkat. 🤐🔒 Ez segít a startupoknak abban, hogy megvédjék a szellemi tulajdonukat, miközben lehetőséget adnak másoknak, hogy érdeklődjenek a projektjeik iránt anélkül, hogy aggódniuk kellene az információk kiszivárgása miatt.

Mit jelent a pro-rata jog? És mi a pro-urbe jelentése?

A pro-rata jog a startupok esetében azt jelenti, hogy egy befektető a jövőbeli tőkebevonások során azonos arányban tarthatja meg a részesedését, ahogyan azt a kezdeti befektetésekor megszerezte. Például, ha egy befektető 10%-os részesedéssel rendelkezik a cégben, és a startup új tőkét von be, akkor a pro-rata jog lehetővé teszi számára, hogy újabb befektetéssel biztosítja ezt a 10%-os arányt, hogy ne csökkenjen a tulajdonosi hányada. 📈💡 Ez egy védelmi mechanizmus, amely lehetővé teszi a befektetők számára, hogy megőrizzék befolyásukat a vállalatban.

A pro-urbe kifejezés egy latin eredetű jogi fogalom, amely „a város érdekében” jelentést hordoz. A jogi kontextusban általában arra utal, hogy valamilyen döntést vagy intézkedést a város vagy a közösség érdekeinek figyelembevételével kell hozni. A pro-urbe jogok általában azokra az előnyökre vagy jogokra vonatkoznak, amelyek a város, település vagy közösség javát szolgálják, például közhasznú célú ingatlanhasználat vagy közszolgáltatások biztosítása.🌆Általában nincs köze a startup befektetésekhez.

Mi a startup pitch és mi a pitch deck a startup befektetések esetében?

A startup pitch egy rövid, lényegre törő bemutató, amelynek célja, hogy felkeltse a potenciális befektetők, partnerek vagy ügyfelek érdeklődését a startup ötlete iránt. A pitch során a vállalkozó bemutatja a cég vízióját, a terméket vagy szolgáltatást, annak piaci helyzetét, a problémát, amit megold, és azt, miért érdemes ebbe a vállalkozásba fektetni. Ez általában egy személyes, szóban elmondott prezentáció, amely 15-30 perc körüli időtartamban történik. 🎤🚀Szinte mindig személyesen vagy mostanában videó hívás keretében adják elő, hiszen a világ számos országából kíváncsiak a befektetők. Utóbbi tapasztalataim szerint jellemzően hosszabb, amin részt vettem, azok kött volt 90 perces is.

A pitch deck ezzel szemben egy vizuális, PowerPoint, PDF vagy más prezentációs formátumban készült dokumentum, amely részletesen bemutatja a startupot. A pitch deck általában 10-15 diához van limitálva, és tartalmazza a legfontosabb információkat a cég üzleti modelljéről, piacról, termékről, pénzügyi tervekről, versenytársakról és a csapatról. A pitch deck tehát a pitch prezentáció támogató anyaga, amely segít a potenciális befektetőknek megérteni a startupot és annak növekedési lehetőségeit. 📊📈A netes platformokon általában mindkét forma párhuzamosan létezik, hiszen a befektetők a pitch deck tudatában kérdeznek az on-line pitch alatt a tulajdonosoktól.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iOchartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.