Milyen trükköket lehet alkalmazni közösségi finanszírozás kapcsán? Olyan apróságokat, amelyekre a gyakorlat közben jöttem rá, és nem szerepelnek a “tankönyvekben”. Ezek tipikusan azok a dolgok, amivel a startup platformok nem büszkélkednek. Elmondom mik a buktatók, de mutatok okosságokat is, amikből hosszabb távon profitálhattok. Nem fogok az elmélettel foglalkozni, ezt leírtam az előző 3 irományban, de természetesen behivatkozom majd a kapcsolódó részeket. A hangsúly a gyakorlaton és a konkrét példákon van, vágjunk is bele.

Melyik platformon keressétek a cégeket?

A közösségi finanszírozás, vagy más néven crowdfunding, itt értelemszerűen a startupokra vonatkozik, nem pedig termékek finanszírozására. A startup platformok című cikkben bőségesen írtam erről, így a közösségi finanszírozás trükkjei között csak nagyon röviden érinteném a témát. A közösségi finanszírozás oldalai közül két platformot használok startup befektetésekhez, a Seedrs-t és a Crowdcube-ot, ebben a sorrendben. Jók ezek a platformok? Egyáltalán nem, de a sok rossz közül még mindig ezek a vállalhatóbbak, különösen akkor, ha kis összegben akartok befektetni. Mivel ez a két oldal Európában a legnagyobb, itt lesz a legtöbb lehetőségetek válogatni a cégek közül, és nyugodt szívvel eldobálhattok egy csomó lehetőséget, mert tudjátok, hogy jövő héten lesz helyette másik.

Számszerűsítsük, hogy ez mit jelent. Nagyjából heti 3 pitch deck kerül fel platformonként, ez heti 6, évi több mint 300 befektetési lehetőség. Az ECF Buzzon – ahol közel sincs fent minden cég – a company tracker funkció 1300 startup vállalatot listáz, ami rengeteg. Ne féljetek elengedni egy lehetőséget, mindig lesz majd másik.

USA platformok? Köszi, de nem

Miért nem használom az amerikai oldalakat? Azért mert macerás, és nem azért mert nem szeretném. Csomó esetben jogszabályi vagy egyéb korlátokkal kell birkózni – USA bankszámla, telefonszám, lakcím stb. -, a másodpiacot sokszor csak amerikaiak használhatják, nem lehet eladni a startup cégeket 12 hónapig, nincs bankkártyás fizetés, a legtöbb helyen nem lehet letölteni a pitch decket, és még folytathatnám. A legnagyobb gond viszont az, hogy magasak a befektetési küszöbök, jellemzően minimum 500-1000 USD. A közösségi finanszírozás trükkjei közül a pitch deckek letöltését – vagyis adatgyűjtést – azért itt is lehet alkalmazni, erről lejjebb olvashattok bővebben.

Az egyértelmű, hogy az USA a startup világ fellegvára, de addig, amíg a fenti dolgok nem változnak meg, szerintem nem érdemes vele nyüglődni. És hogy ez mennyire igaz, tőzsdén kereskedett részvényekből szinte csak amerikait tartok, mert ott ezeket a korlátokat már lebontották, tehát ha változik a szabályzói környezet, vissza fogok rá nézni.

Közösségi finanszírozás Magyarországon? Mi ezzel a gond?

Az egy mondatos válasz az, hogy: nem érdemes forintban befektetéseket jegyezni, így a magyar közösségi finanszírozás nekem lekerült a térképről. Hosszabb távon a devizánk folyamatos gyengülése miatt állandó hátrányt kellene kompenzálnom a dollárral, a fonttal és az EUR-ral szemben, és én ezt nem akarom megtenni. Ráadásul kicsi a piac – még kevésbé likvid -, szűk a kínálat, és jelenleg egyetlen ilyen platform van hazánkban. Lehet, hogy itt is lesznek majd változások, de addig, amíg ezek nem következnek be, nem fektetek magyar startupokba. Ahogyan magyar tőzsdei társaságok részvényeit sem vásárlom a fenti okok miatt.

A közösségi finanszírozás trükkjei: az I. lecke: szórjátok ki a cégeket

Az egyik legnagyobb hiba, amit a befektetések világában el lehet követni az, hogy ha beleszerettek a cégekbe, vagy magába a befektetésbe. Ilyenkor az ember kényszeresen keresi a célpontokat, hogy kihelyezze a pénzt, és ezt én a részvényportfólióm kapcsán többször is megtapasztaltam. A startup befektetés pedig ebből a szempontból sokkal rosszabb, hiszen egy illikvid, nagy kockázatú dologról van szó.

Ezért felépítettem egy kiválogatási módszert, aminek a lényege az, hogy mindenképpen megpróbálok kiszórni egy céget, és ha ez nem sikerül, csak akkor kezdek el vele érdemben foglalkozni. Ezt akár egy Excel táblázatban is vezethetitek, és ha minden sort ki tudtok pipálni, akkor átment a startup az előszűrésen, ha nem, akkor viszlát.

A közösségi finanszírozás trükkjének legfontosabbika: kukába a cégekkel

Nem fektetek olyan cégekbe, amelyek:

- nem “világuralomra” törnek, és nem akarnak terjeszkedni: a The Ethical Butcher cég annak idején ezért esett ki, mert konkrétan megmondták, hogy nem terveznek az Egyesült Királyság piacain túl terjeszkedni. Oké, de egy olyan cég, amelyik a legeltetett állatok húsfeldolgozásában érdekelt, vajon mekkora piacot fog meghódítani? A legelő száma véges, és vannak konkurenseik is. Viszlát The Ethical Butcher!

- amelyik nem tud alternatívát kínálni a befektetésből való kiszállásra: szintén a The Ethical Butcherrel történt meg, hogy ők “nem gondolkodtak” az IPO-n, majd lehet hogy egyszer felvásárolja őket valaki, vagy éppen ez sem történik meg. Mivel befektetésről van szó, ezért nektek befektetőknek tudnotok kell, milyen kiszállási pontok és menekülési utak állnak rendelkezésetekre.

- bizonyos iparágakat teljesen mellőzök: Nincsenek pl. közmű – utility -, basic material – vagyis nyersanyagok – típusú cégekhez köthető befektetéseim, kerülöm a kiskereskedelmi – retail – cégeket is, illetve az ipari szektor – industrial – egy részét is. Ennek az oka az, hogy ott, ahol magasak a fix költségek – pl. CAPEX – ott nem lehet kivonni a cégekből pénzt, emiatt a megtérülés sem lehet nagy. A másik ok – pl. a retail esetében -, hogy ahol gyilkosan nagy a verseny, nincsenek magas marzsok. Ellenpélda a Facebook – tudom, nem startup, de valaha az volt – aminek 80% fölött van a gross marginja. Tudjátok mennyi a Pfizernek a vakcinagyártás óta? 79%.

- kicsi vagy nem meghatározható piac: A Unistellarral jártam így, digitális távcsöveket árulnak, eladtak 4000 db-ot, amivel szerintük uralták a piac 80%-át. Oké, akkor most 4800 db a teljes piacot lefedi? Mert akkor azért nem fektetek be, ha meg nem annyi, akkor meg mellébeszél a cég. Ez tipikusan az termék, amit megveszel és megvan 10-15 évig, ráadásul összesen 2 embert ismerek, akinek van ilyenje otthon. Ezért dobtam el végül a Unistellart!

Egyéb kizáró okok

- vízionárius, jövőbemutató technológiák, amik kiforratlanok: null ponti energia, sötét anyag, gravitációs meghajtó, plazmaerőmű, űrutazás. Ezek nagyon nagy tőkeigényű, nehezen körbehatárolható dolgok, és számomra a befektetés inkább pragmatikus kérdés, nem pedig egy tippverseny, hogy bejön-e vagy sem.

- nem fektetek startup platformokba: tudtátok hogy a Seedrs és a Crowdcube is egy startup? És azt, hogy idén a Crowdcube közel 10 év után először nyereséges, míg a Seedrs veszteséges jelenleg is? Ez egyben azt is jelenti, hogy van egy jelentős „intézményi” kockázat a startup befektetésekben, ezt nem szeretném még azzal is tetézni, hogy a platformba is teszek pénzt.

- vallási témájú dolgok: nincs semmi bajom a vallásokkal, de mivel erős érzelmeket generálnak, és nem ismerem ki magamat a vallási szokások között, ezért nem fektetek ilyen cégekbe. Az angol muszlim közösséget célzó Crowdtolive ezért esett ki.

- nem értem mit csinál a cég: ha egy 3-4 perces bemutatkozó videó alapján nem értem meg, mivel foglalkozik a cég, nem fektetek bele. Minden idők egyik legszarabb bemutatkozó videójának címére joggal pályázhat a Taster nevű cég. Kiesett!

- ha azért kell a pénz, mert a cég bajban van: SEMMIBE nem fektetek azért, hogy a cég túléljen, ez számomra a modell bukását jelenti, lásd Chapel Down.

- nagy szavak, közösségi jólét: általában, amikor egy cég túlhasználja a közösségi jólét, a világ megmentése, a természet megóvása, és hasonló szavakat, akkor ott valamilyen hiányosságot akarnak elleplezni. Ellenben szeretem azt, amikor van egy nagyon jó termék, ami mellesleg még környezetvédő is, lásd The Cheeky Panda vagy Wilton London, mint pozitív példák.

- szoftvercégek, akik egy nem létező rendszer fejlesztésére kérnek pénzt: ahogyan Moldován András mondta a Cápák Közöttben: “Gyerekek, nektek nincs semmitek!”. Tehát mielőtt egy vállalat pénzt kér a befektetőktől, fel kell mutatniuk valamit, ami képes bevételt termelni. Sose fektessetek olyan cégbe, amelyik nem termel bevételt (de lehet veszteséges, erről majd később).

A közösségi finanszírozás trükkjei, a II. lecke: csináljátok meg a saját átvilágításotokat

A startupok esetében mindenki hazudik, ebből a feltételezésből kell kiindulni. A cég jobb színben tűnteti fel magát, a platformok kiengedik a szemetet is, mert ebből élnek, és még sorolhatnám. A közösségi finanszírozás trükkjeinek egyik legfontosabbika, hogy ne bízzatok senkiben! Éppen ezért csináljátok meg a saját due diligence-eteket, vagyis az átvilágítást. Szedjétek ízekre azt, amit a startupok magukról állítanak. Elmondom, én hogyan csinálom.

Átvilágítás I. lépés – A pitch deck

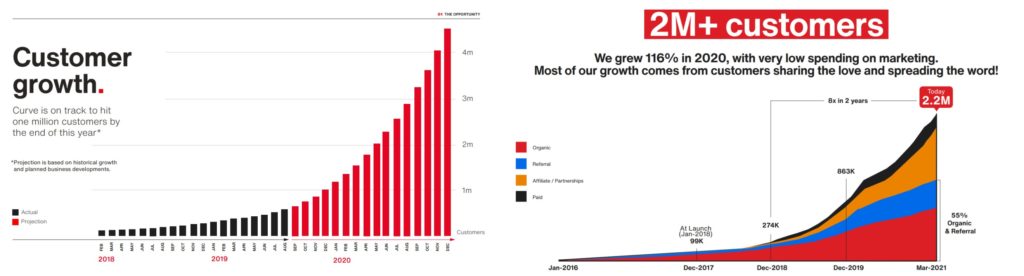

Az első lépés az, hogy bekapcsolom a platformokon az új startupokat mutató értesítéseket, majd amint kapok róla emailt, egyből lementem a pitch decket. Ha a közösségi finanszírozás trükkjei közül csak egyet választhatnék, ez lenne az. Nagyon egyszerű, ingyen van, és iszonyatosan sok infót lehet belőle hosszabb távon meríteni. Ahogyan említettem, általában 20-25 cégből egyet – vagy egyet sem – találok arra érdemesnek, akkor meg minek mentem le az összes pitch decket? Roppant egyszerű oka van: a későbbi finanszírozási köröknél már nem lehet hozzáférni a korábbiakhoz. Tipikus példa erre a Curve esete, akik azt állították 2019-ben, hogy 2020 decemberére lesz 4 millió+ felhasználójuk.

forrás: Crowdcube

“Veri szikrit informésön”, de mivel itt párszemközt vagyunk, megosztanám veletek egy képben, hogy pontosan mi történt. Ez a 4+ misi annyira nem jött össze, most már csak 2,2 milliót állítanak, ami durván a fele a korábbinak, de egyes híresztelések szerint a regisztrált userek csak 14%-a használja a szolgáltatást, vagy legalábbis így volt ez 2019-ben. Érdemes még megnézni a jobb oldali grafikonon a narancs sávot, ez az ún. ajánló linkek által szerzett userek száma, ami gyakorlatilag azt jelenti, hogy a felhasználók pénzt kaptak a regisztrációért. Félreértések elkerülése végett, semmi bajom nincsen az affiliate alapú dolgokkal, sőt, de jó eséllyel itt a lemorzsolódás sokkal nagyobb lesz, mint az organikus úton szerzett felhasználóknál.

Nem mellékesen a Curve az adózott 2021-es eredményét – 63 millió USD-re – nem elírás, tényleg ennyi – tippeli, az első nyereséges évet pedig 2024-re várja, 10 millió dollárral. Ehhez annyit fűznék hozzá, hogy a jelenlegi cégérté kb. 600 millió dollár, de a növekedési ütemet is figyelembe véve 2024-re 2-3 milliárd dollárra tippelném ugyanezt a számot.

Átvilágítás II. lépés – Süketelés vagy igazmondás?

Megvan a pitch deck, nézzük meg mi van benne. Persze SOSEM az van, aminek lennie kellene, hanem megy durván a bullshittelés 20-50 oldalon keresztül. Akkor elmondom, hogy mi az, aminek benne kellene lennie:

- a csapatról minél több információ

- egy komplett pénzügyi rész, mindenféle mutatóval (marzsok, bevétele, nyereséges, veszteséges, adósság, hitelezők stb.)

- Mi a termék, és az miért egyedi? Megvédhető? Van economic moatja? Védjegy és szabadalmi oltalom alatt áll? Ha nem, akkor miért nem?

- Milyen kiszállási lehetőség van a cégből. Felvásárlás, összeolvadás, IPO tervek?

- Ha a cég nem növekedne, akkor képes lenne nyereséget termelni?

- Mennyibe kerül egy felhasználó megszerzése vagy egy termék eladása?

- Mik az értékesítési csatornái a cégnek, milyen stratégiai kapcsolatokkal rendelkezik?

forrás: Crowdcube

Helyette megy majd a durva süketelés ilyenekről, hogy a piac 1 trillió dollár méretű, meg egyre több a vegán és ez egy trend, a csúnya tehenek szétfingják az ózon réteget, és hogy holnaptól mindenki elektromos autóval fog járni. Ezzel csak egy baj van, hogy ettől még senki nem fogja megvenni a cég hiper trendi, nagyon környezetvédő, überjó termékét vagy szolgáltatását. Az, hogy a cég mit gondol magáról, SENKIT NEM ÉRDEKEL. Helyettük a számoknak kell beszélniük.

Mellébeszélési példák

Hogyan lehet kiszúrni, hogy a cég mellébeszél? Tipikus példa a piacmérettel dobálózás, és az olyan progressziók megtétele, hogy 3 év alatt akár a tízszeresére is nőhet az árbevételük. Csakhogy a termékeket/szolgáltatásokat el is kell ám adni valahol. Tehát mindenképpen jó jelnek tekintsétek, ha:

- készterméket áruló cégek esetében a pitch deckben ott vannak a nagyobb UK partnerek: pl. Tesco, Sainsbury’s, Asda, Morrisons. Ezt egyébként nem kisujjamból szoptam, egy Gugli kereséssel megtalálható.

- vannak ilyen metrikák, hogy CAC, LTC, LTV, CLV és hasonlók. Ez az ún. customer lifetime value, és azt fejezi ki, hogy egy vevő megszerzése mennyibe kerül a cégnek. Itt a “golden number” a három vagyis egységnyi költségre háromszoros bevételnek kell esnie, amit a felhasználónak kell megtermelnie. Ezt azért írom le, mert bármennyi felhasználót/vásárlót lehet szerezni, ha elég sok a pénzed, csak az előbb vagy utóbb el fog fogyni, és ezeket meg is kell tartani valahogy (lásd Curve).

- ha a termék gyorsan elfogy, tönkremegy, akkor újat kell venni. A túl tartós dolgokat nem szeretjük, vagy forogjanak a termékek vagy a szoftverhez kelljen megújuló licensz. Ellenpélda a már említett távcső, amit egyszer megveszel és utána 10-15 évig használod.

- szoftverek esetében pedig azt, ha a felhasználók visszatérő módon használják az alkalmazásokat

Ha létezne a közösségi finanszírozás trükkjeinek képzeletbeli inverz listája, amin a céges trükköket tartanám számon, azt hiszem a bullshittelés lenne rajta az első pont.

Kedvenc mellébeszélésem: a növekedés miatt vagyunk veszteségesek

Rengeteg cég állítja magáról, hogy azért veszteséges, mert növekszik. Ez egy startup esetében teljes mértékben elfogadható indok…lenne, ha igaz lenne. Sajnos sokszor nehéz eldönteni, hogyha a cég nem a növekedésre költene, akkor képes lenne-e nyereséget termelni, ez ugyanis nem igazán látszik a számokból. Azért sem, mert itt nem egy tőzsdén kereskedett vállalat mérleg- és eredménykimutatását, meg pénzáramát látjátok. Helyette az Egyesült Királyságban micro vagy small account típusú beadványok vannak, aminek a szabályai eléggé lazák.

Nincs mit tenni, meg kell kérdezni a beszélgetések szekcióban a céget, minél kellemetlenebb – de nem bunkó vagy agresszív – a kérdés, annál jobb, mert a menedzsment reakciójából sok minden lemérhető:

- montly/yearly/yoy burn rate: vagyis, hogy egy adott időszak alatt mennyi pénzt éget el a vállalat. Ezt a számot egyszerűen kivonva a bevételből meg lehet állapítani, hogy képes lenne-e nyereséget termelni a vállalat.

- breakeven point (BEP): Investopedian van róla egy jó kis videó. A lényeg az, hogy ez az a pont, ahol a a vállalat már termel annyi bevételt, hogy fedezni tudja a közvetlen kiadásait (nem számítva egy két könyvelési tételt)

Hogy mondjak pozitív példát is, a The Nordic Oil CEO-ja konkrétan levezette egy magánbeszélgetésben, hogy mennyi lenne az EBITDA-ja – adózás előtti nyeresége – a cégnek, ha nem terjeszkednének, és ez teljesen elfogadható is volt.

Átvilágítás III. lépés – Ha nem tudjátok, kérdezzetek

Kivégeztük a pitch decket, a cég nem bukott meg, de honnan tudjátok, hogy az ott leírt számok igazak? A válasz röviden: sehonnan. Ezért el kell zarándokolni az aktuális ország elektronikus cégjegyzékébe és kutakodni egy kicsit. Ezt nyilván akkor a legegyszerűbb megtenni, ha az angolul vagy németül van, így most példaként maradjunk az Egyesült Királyság cégjegyzékénél a Companies House-nál. MINDEN CÉGNÉL nézzétek meg, milyen dokumentumok vannak feltöltve. Ha valami hiányzik, írjátok fel, később hasznos lehet. Van róla egy nagyon jó cikk angolul, nem könnyű olvasmány, de ha arra kerül a sor, úgyis kelleni fog.

forrás: Crowdcube

Irány a beszélgetések rész a platformon (discussion), és mindent meg kell kérdezni, ami nem tiszta, illetve más még nem kérdezte meg, vagyis az a legjobb, ha az egészet végigolvassátok. A cég válaszaiból és reakcióiból tökéletesen lemérhető, hogy milyen a hozzállásuk. Ha flegmák, nem válaszolnak, mellébeszélnek, NDA-ra hivatkoznak, már lehet is eldobni a céget. Zavarosban halászni sosem előnyös, jobb ezektől távolmaradni.

Két kivételt azért említenék, ami elfogadható:

- sokszor annyir kér a cég, hogy dobjatok nekik egy levelet, és ott megosztanak plusz információkat. Én is csináltam ilyet a Brickowner nevű startup esetében.

- ha valamilyen formanyomtatvány nincs feltöltve a cégjegyzékbe, annak több oka lehet, pl. kérelmet adtak be az év végi zárás eltolására, áltában ez egy fél éves intervallum. Ilyenkor meg kell kérni a cégvezetőt, hogy a draftot – a vázlatot, ami nem hivatalos – linkelje be a fórumba. A The Cheeky Panda kapcsán volt ilyen, és a CEO simán feltette a befektetők kérésére.

Átvilágítás IV. lépés – Milyen a cég vezetése

Túl vagytok a pitch decken, átnéztétek a cégjegyzék dokumentumait, elolvastátok a discussion rovatot, már csak egy dolog van hátra, amit le kell ellenőriznetek, az a vezetőség. A közösségi finanszírozás trükkjeinek képzeletbeli listájára felvehetitek a LinkedInt használatát is, pl. a Seedrs le is közli a LinkedIn profile-okat a „Team” fül alatt. Az is működik, ha elolvastok pár Google által feldobott cikket a vezetőkről. Amit keresni kell: hitelesek-e a magukról állított információk vagy sem. Pl. a Nordic Oil CEO-ja – Dannie Hansen – emailben még azt is elküldte nekem, hogy milyen dániai tanácsadói kinevezése van. Ha hiteles személynek érzitek őket, akkor az egy hatalmas pozitívum.

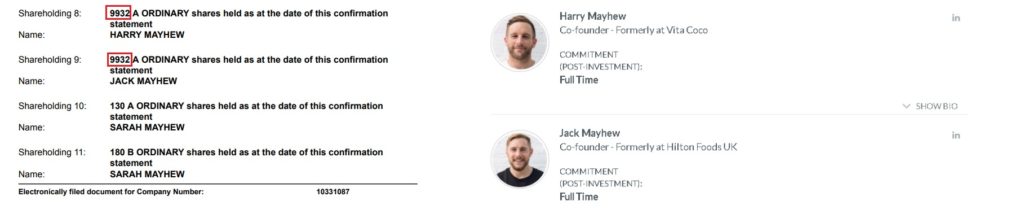

Balra a Companies House-ból kitúrt adatok, jobbra az Ember Snack alapítói, részesedési adatok nélkül, de a kettő ebben az esteben összevágott

forrás: Seedrs

Ezzel kapcsolatban még egy fontos dolgot kell ellenőriznetek, hogy mekkora részesedése van az alapítóknak a vállalatban. Ez az ún. “skin in the game”, vagyis, hogy ők is vásárra viszik a bőrüket. Ezeket általában leközlik a pitch deckben is, az a jó, ha a többségi irányítás a cégvezetők kezében van (tehát nagyobb, mint 50%), mert akkor nagyon érdekeltek a vállalat megfelelő vezetésében. Nézzük a példát, az Ember Snack esetében az alapítók Harry és Jack Mayhew, viszont nem közölték le a tulajdoni hányadokat. A Companies House confirmation dokumentuma szerint mindkettőjüknek 9932 db részvénye van, az összes részvény pedig 32 042 db – úgy jött ki, hogy egyszerűen összeadtam a részvényeseknél lévő részvények számát -, vagyis fejenként 31, összesen 62%-ot birtokolnak a vállalatból, ami többségi tulajdont jelent, ez teljesen rendben van.

Átvilágítás V. lépés – Cégértékelés

Szerintem magasan a legnehezebb feladat bármilyen vállalattal kapcsolatban annak valós értékét megállítani. Nagyon bonyolult matek van rá a tőzsdei vállalatok esetében is – pl. DCF modell -, de ott legalább rendelkezésre állnak adatok, ami nem mondható el egy startupról. Az ilyen cégek értékét az alapítók állapítják meg, de hogyan? Itt most valami durva pénzügyi bla-bla-nak kellene következnie a konkurensek értékeléséről, a diszkontált cash flow modellről, meg hasonlókról, de szerintem ez az esetek többségében „ex has” technikával kerül megállapításra. Vagyis az alapítók szerint ennyit ér a vállalat, és kész, különben nem lennének olyan nevetséges értékelések, hogy egy jövedelmet alig termelő vállalat 20-30 millió dollárt ér, szerintük.

forrás: Wefunder

Én általában a P/S mutatót használom – de csak mert nincs jobb -, vagyis a vállalat értékét elosztom a bevétellel. A legmagasabb értékeltség, amit fizettem, 14,7 volt, de ez egy nyereséges vállalat volt, értékelhető számokkal. Persze jobban szeretem a 10 alatti értékeket, illetve meg szoktam nézni, hogy a konkurensekért nagyjából mennyit kérnek, és a két adat alapján döntök. A lényeg az, hogy a legjobb befektetés is értelmetlenné válik, és agyonveri a jövőbeni hozamot, ha túl magas árat fizettek érte, vagyis, ha drágán veszitek meg a részvényeket. Természetesen a túl magas értékeltség is vételt kizáró ok.

Átvilágítás VI. lépés – Mit nem vesztek észre?

Az eddigi lépésekkel és az általam is emlegetett szabályok betartásával a cégek 95%-át ki lehet szórni. Fontos, hogy hallgassatok a megérzésetekre, például, ha tróger a dizájnja egy pitch decknek – lásd Planty -, és mondjuk emiatt nem lehet normálisan elolvasni a számadatokat, akkor simán lemondok a befektetésről. 2-3 millió dollárért – vagyis 600-900 millió forintért – az ilyen hibákat vegyék észre a cégek, ez is egy fajta igényességről – vagy éppen az ellenkezőjéről – árulkodik. Bármennyire is alaposak vagytok, nem biztos hogy mindent észre fogtok venni. Ennek kivédésre viszont van egy remek módszer, a különböző speciális oldalak, blogok és azok fórumainak olvasgatása.

forrás: Crowdcube

Ezzel kapcsolatban két oldalt ajánlanék, az egyik az ECF Buzz, ami havi 3 fontért cserébe rengeteg információt ad a startupokról, az élelmesek meg úgyis lementik majd, amire szükségük van. Igazi idegbeteg banda, mindenbe belekötnek amibe lehet, de ezen a ponton erre lesz szükségetek. Ha ők nem tudnak fogást találni egy cégen, akkor senki. Van egy csomó hasznos szolgáltatásuk:

- fórum: nem kell különösebben magyaráznom, itt történik a vállalatok „élve felboncolása”, legalábbis pénzügyi szempontból. Lehet kérdezni, újabb szálat nyitni még nem létező vállalatokról stb.

- könyvtár: az egyik leghasznosabb rész, hiánypótló cikkekkel, mint hogy mit keressetek a cégjegyzékben, hogyan kell a feltöltött dokumentumokat elolvasni és hasonlók

- vállalat követő: tulajdonképpen ezért fizettem elő, 1300 startupot követnek, és rendesen ki is osztják őket, ha gond van velük

- blog: cikkeket olvashattok a horror sztorikról, ami startupokkal történik, de kiemelik a pozitív ellenpéldákat is (pl. Loanpad), de ebből sajnos elég kevés van

- ROI&RIP rovat: azokat a vállalatokat listázza, amelyek vagy nagy hozamot produkáltak (ROI) vagy mentek a süllyesztőbe (RIP), ez utóbbit a dissolved státusz szokta jelölni

A másik oldal pedig egy német Seedrs-es befektető srác blogja, a Crowd-Investor-eu. Németül írja, de tökéletesen beszél angolul is, a cikkeit simán lehet Google fordítózni, sok jó ötletet lestem el tőle.

A közösségi finanszírozás egyéb trükkjei: a trójai faló

Valószínűleg sokan nem tudjátok, de a legtöbb platform úgy működik, hogy különböző stádiumokra bontják a cégek finanszírozását. Ez nagyjából így néz ki:

- előregisztráció: a teljes nyilvánosság előtt kérhettek a platformon hozzáférést egy, még zárt kampányhoz. Ez azt mutatja a cég felé, hogy ti milyen marha elhivatottak vagytok és mindenáron beléjük akartok fektetni. Általában viszont ebben a stádiumban csak annyi történik, hogy betolják az angyalbefektetők a „nagylóvét” a kampányba, és amikor az hivatalosan megnyílik, a többi befektető azt látja, hogy Jézus, mindjárt megvan a 100%, akkor mindjárt zárul a kampány, sietni kell (nem kell).

- normális szakasz: megnyílik a kampány, általában 30-40 napra, megkezdődik a normális pénzgyűjtési kör, az összes adat elérhető mindenki számára. A túlfinanszírozás egy elképesztően gyakori eset (kb. 90% a tapasztalataim szerint), hiszen nem nagyon van olyan cég, ami a feléjük dobott pénzkötegek elől elugrik. A platformok meg feszíthetnek, mint pók a lucernásban, hogy mekkora királyok voltak, megint túlfinanszíroztak egy céget. Ez csak “fugázi”, aki nem tudja mi az, nézze meg a Wall Street Farkasa c. film ikonikus jelenetét róla.

- lezárul a kampány: a finanszírozók továbbra is látják az információkat, hozzáférnek a „discussion” részhez, megkapják a cég frissített adatait – már amennyiben az leközlik azokat – és a továbbiakban is visszalapozhatnak minden aloldalra

- kampány után: aki a kampányban részt vett, arra a fentiek lesznek igazak, aki nem, az nem fér hozzá semmihez, kivéve, ha bevásárolja magát valahogy a cégbe

Hogyan toljuk be a trójai falovat?

A közösségi finanszírozás trükkjei közül ez az egyik kedvencem. A fentiekből látszik, hogy két lehetőségetek van, ha egy céget folyamatosan akartok követni, és szeretnétek hozzáférni az adataikhoz: vagy a kampány során lejegyeztek a részvényből vagy vesztek a másodpiacról egy minimális összegért. Ez valójában két lehetőség, de a közösségi finanszírozás trükkjeinek listájára nem akartam két egymáshoz nagyon hasonló dolgot felvenni. A módszer lényege az, hogy ha van egy piaci szegmens, és vannak olyan cégek, amivel kapcsolatban nem tudtok döntést hozni, vegyetek bele pár fontért, és hopp, máris tudjátok követni a céget. Hogy egy élő példát mondjak, a P2P hitelezés világa nagyon érdekes téma, csakhogy, itthon tiltott magánemberként hitelt nyújtani. A hitelnyújtó vállalatokban tulajdonrészt vásárolni viszont nem az.

forrás: Seedrs

Nézzünk egy velem megtörtént példát. Volt a piacon három hasonló cég, a CrowdProperty, a Brickowner és a Loanpad. Az első kettőnek éppen futott a finanszírozási köre, az utolsónak viszont már lezárult, így ebben már nem tudtam részt venni. Leelemeztem az első két céget, a CrowdProperty volt a jobb, ezért abba befektettem egy normális összeget, de mivel a konkurens Brickownert is követni akartam, ezért tettem bele egy “tracking” pozíciót, ami az első töredéke volt. Mivel a Loanpadba nem tudtam fektetni, ezért, mikor kinyitott a másodpiac, akkor abba is belevettem egy kis pozit, hogy hozzáférjek a cégadatokhoz. Tehát a dolog így nézett ki:

- CrowdPropety: 1X befektetés

- Brickowner: mondjuk X/100 befektetés (csak tracking pozíció)

- Loanpad: a legkisebb felajánlott pozíció, ami elérhető volt a másodpiacon, majd cégelemzés, és ha megfelelő, lehet további vételeket eszközölni

Ezzel mindhárom céget összehasonlíthatjátok, és van a dolognak egy másik előnye is, a másodpiacon gyakorlatilag befagynak az árak, erről lesz most szó.

A közösségi finanszírozás egyéb trükkjei: bevásárlás a másodpiacon

A startupok árai meglehetősen ritkán változnak, hiszen nem piaci cégekről van szó. Ki mondja meg, hogy a sarki fűszerboltot üzemeltető kft. mennyit ér? Nagyjából senki, hiszen a kereslet is nagyon gyéren vagy sehogyan sem jelenik meg. Nagyjából ez igaz a startupokra is, amiről bővebben a „Startup befektetések kisokos: minden amit tudnod kell róla” c. cikkben írtam. Vagyis, van egy valamilyen értékeltség, amit a cég állapít meg, majd sokszor semmi nem történik, mondjuk 2 évig, a következő nagy eseményig. Ami lehet például a következő finanszírozási kör, eladás, IPO, bármi, és így az árfolyam sem mozog.

forrás: Seedrs

Tegyük fel, hogy a képzeletbeli “Unicorn” startup 2019 januárjában 10 GBP-ért adta a részvényeit. Az értékeltsége 20 millió volt, az árbevétele meg 2 millió GBP, vagyis a P/S=10-zel. Viszont veszteséget termel, évi -200 000 fontot. A COVID miatt azonban hátszelet kap a cég, és 2019 végére 3 millió lesz az árbevétel (P/S=6,7) és +200 000 font a nyereség. Ez értelemszerűen durván felhajtaná a tőzsdén az árát, mert ott leköveti a változásokat a piac. A startupok árazása viszont nagyon merev és a piac is illikvid. Így, ha van plusz információtok, amivel a többi befektető nem rendelkezik, akkor sokszor relatíve olcsón vásárolhattok meg papírokat, még akkor is, ha esetleg a másodpiacon a részvény prémiummal forog. Ezt egyébként nemcsak én gondolom így, hanem Philip is a Crowd-investor.eu-tól. Ehhez kell némi kutatást végezni, de hát a befektetések már csak ilyenek.

Amikor a fagyi visszanyal

A közösségi finanszírozás trükkjei nem mindig működödnek, hiszen a fentiek ellenkezője is igaz lehet. Láttam már olyan finanszírozási kört, ahol az értékeltség a korábbi fele volt, vagyis a befektetés 50%-át “papíron” elvesztették a befektetők. Ez például azért fordulhat elő, mert az alapítók eredeti értékelése is túlzó volt, a becsült növekedés nem vagy csak kisebb mértékben követezett be, és így tovább. Tehát, amikor a céget leelemzitek, akkor mindenképpen meg kell állapítani a fair értékeltséget. Vagyis nem az a lényeg, hogy az adott részvény diszkonttal – az eredeti árához képest olcsóbban – vagy prémiummal – az eredeti árához képest drágábban – forog a másodpiacon, hanem, hogy mennyi a valós értéke.

Ez pontosan az a piac, ahol kialakulhatnak elcsúszássok mindkét irányban, ebből pedig ti befektetők profitálhattok .

A közösségi finanszírozás trükkjeinek összegzése

Ezzel le is zárom a közösségi finanszírozás trükkjeinek témakörét, így is közel 120 000 karaktert vetettem elektronikus papírra. Nem állítom, hogy a témát maximálisan sikerült lefednem, de szerintem ennyiből már bőven lehet építkezni. A cikk lényegét röviden összefoglalva, a cégek nagy része nem fog olyan befektetési lehetőséget kínálni nektek, amiben tényleg megéri befektetni. Ez a tű a szénakazalban esete, vagyis a szénkupacból ki kell szedegetnetek azt a néhány gyémántot, ami a kupac alján megbújik. A közösségi finanszírozás trükkjei részt pontosan azért találtam ki, mert a cégek is trükköznek. Ne hagyjátok magatokat! Szerencsére a feljebb felvázolt kiválasztási módszerek elég jól tudnak működni.

Érdemes lementeni az összes pitch decket, alkalmazni a tracking pozíciókat, vagy belevenni pici összegekkel a másodpiacon a részvényekbe, hogy kellő információhoz jussatok. Minél több adatot gyűjtötök össze, annál precízebb döntéseket tudtok hozni, és annál kisebb esélye van a rossz döntéseknek. Ettől még ez az a műfaj marad, ahol a fő szabály mindig az, hogy: a startup befektetéseket mindig 0-ra kell leírni. Ennek a szellemében fektessetek be, illetve készítsétek el a saját közösségi finanszírozás trükkjei listátokat, és alkalmazzátok ezeket következetesen, mert ez nagyban csökkenti a befektetési kockázatokat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iOchartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.