Bármennyire is jó hozamokat lehet elérni különböző részvényekkel, ezekből bizony adóznotok kell. A témára különösen oda kell figyelni, hiszen számtalan kimenetel és egyedi eset merülhet fel a részvények osztalék adózása kapcsán. Ezeket szedtem most össze, illetve pár gyakorlati példával is próbálok nektek segíteni, hogy el tudjatok igazodni a témában.

Részvények osztalék adózása – Főszabályként ez történik

Érdemes abból kiindulni, hogy Magyarországon milyen terhek vonatkoznak a részvényekkel elért hozamok adózására. Itt külön is választanék két dolgot, hiszen a részvényeken el lehet érni árfolyamnyereséget és fizethetnek osztalékot is, és ez a két dolog máshogyan fog adózni.

Nagyon fontos azt kiemelni, hogy a cikkben leírtak a 2021. márciusi állapotot tükrözik. Vagyis mindig külön ellenőrizzétek le, hogy nem változtak-e meg az eltelt időszakban a jogszabályok. Erre az elmúlt pár évben többször volt példa, az EHO-t váltotta a SZOCHO. Ez utóbbi mértéke 2 év alatt 19,5%-ról 15,5%-ra mérséklődött, vagyis akár a pénztárcátok is bánhatja, ha nem vagytok elég alaposak. Érdemes továbbá egy erre szakosodott adótanácsadó segítségét is igénybe vennetek. Az itt leírt információk csak tájékoztató jellegűek, előfordulhatnak benne hibák, amiért felelősséget vállalni nem tudok.

Ellenőrzött tőkepiaci ügylet (ETÜ) és a kettős adóztatás elkerüléséről szóló egyezmény

A fenti kifejezést elég sok helyen lehet olvasni, ezt az 1995. évi CXVII, törvény a személyi jövedelemadóról 67/A. § paragrafusa definiálja. Lényege konyhanyelvre fordítva, hogy minden olyan ügyletet ETÜ-nek kell tekinteni, amely során egy ellenőrzött brókeren keresztül történik valamilyen tőzsdén kereskedett instrumentum. Ilyen például a részvény, a kötvény, ETF-ek, devizák stb. kereskedelme. Mi nem tartozik bele az ETÜ-be? Csereügylet, swap és például a bitcioin, illetve az egyéb kriptodevizák. Ellenőrzött brókerek közé tartoznak a hazai, az Európai Gazdasági térség – EGT – államaiban bejegyzett brókercégek. Ezenkívül minden olyan állam, ahol van az országnak valamilyen felügyelő szerve, mint például itthon az MNB.

Második szabályként fontos tudni, hogy az adott országnak van-e Magyarországgal a kettős adóztatás elkerüléséről szóló egyezménye. ilyenkor ugyanis az adott kifizetésért felelős szolgáltató nem vonja le a forrásadót. Ezt a bróker teszi meg és utalja tovább az adóhatóságnak, így nektek már nincs vele teendőtök. Ennek mértéke hazánkban 15%, SZJA adó formájában. De honnan lehet tudni, hogy melyik országgal van hazánknak ilyen egyezménye? Több helyen is ellenőrizhető, de célszerű a NAV honlapjáról letölthető listát alkalmazni.

A lényeg az, hogy az összes EGT állammal és az USA-val van hazánknak ilyen egyezménye, így ha ezen országok tőzsdéin bejegyzett részvényeket vásároltok, akkor azok biztosan a hatálya alá fognak esni.

A részvények osztaléka után fizetett forrásadó, avagy a Witholding Tax

A witholding tax – magyarul talán visszatartott adónak lehetne fordítani – az adott országban az osztalékok után fizetendő forrásadó. A probléma az, hogy a legtöbb államban a magyartól eltérő mértékben adóztatják az osztalékjövedelmet. Mivel a kifizető ország már csak a levont összeget utalja át – vagyis visszatartja az adót, ezért witholding tax -, ti már csak a nettó osztalékot kapjátok meg. Elméletileg a feljebb tárgyalt kettős adóztatás elkerüléséről szóló törvény szerint minden olyan állam esetében, aki az egyezmény hatálya alá esik, nem kellene, hogy a kifizető levonja és visszatartsa az adót. Azonban ez a gyakorlatban mégsem mindig teljesül, így a levonás mértéke nagyobb lesz, mint a magyarországi 15% – itt tudjátok megnézni az adó mértékét országonkénti bontásban -, például az USA-ban ez 30%, a németeknél pedig 26,38%. Alapvetően két eset alakulhat ki:

- A magyarországi 15%-nál kevesebb adót vonnak le, ilyenkor a különbözetet nektek kell befizetnetek az adóhatóság felé. Ezt a hazai brókerek általában maguktól megteszik (kivéve a TBSZ számlánál, erről bővebben lejjebb), ilyen például Görögország, ahol ennek mértéke 5% , vagyis további 10% adót be kell fizetni.

- A magyarországi 15%-nál több adót vonnak le, ilyenkor elvileg mindenféle nyomtatványok kitöltésével vissza lehet szerezni a 15% fölötti részt. A gyakorlatban viszont ez majdnem lehetetlen, ilyen például az USA vagy Németország.

A tapasztalatom az, hogy a kettős adóztatás elkerüléséről szóló törvény tökéletesen működik amerikai és EGT tagállamok esetében. A Random Capitalnál eddig ezzel sosem volt probléma, itt csak a hazai jogszabályok szerinti mennyiséget vonták le.

Mennyi az annyi?

Minden ellenőrzött tőkepiaci ügylet alá eső tranzakcióból származó árfolyamnyereséget Magyarországon 15%-os SZJA fizetési kötelezettség terhel. Viszont az árfolyamveszteségek szembeállíthatók a nyereséggel, és csak a különbözetükre kell megfizetni az adót. Osztalékok esetében a fenti 15%-os SZJA-n túl 2020. júliusától további 15,5% SZOCHO-t – szociális hozzájárulási adó – is kell fizetnetek. A SZOCHO-t mindaddig meg kell fizetni, amíg magánszemélyként szerzett jövedelmetek el nem éri a minimálbér – ami 2020-ban 161 000 Ft volt – 24-szeresét. Ez bruttó maximum 3 864 000 Ft/évet. A SZOCHO-ra vetítve ez 2020 július 1-ig 676 200 Ft, július 1-től 598 920 Ft, ennek az oka az, hogy év közben az adó mértéke 17,5%-ról 15,5%-ra csökkent. Havi jövedelemre leosztva ez 322 000 Ft-ot jelent. Ha ennyit vagy ennél többet kerestek, nem kell a SZOCHO-t a továbbiakban megfizetnetek.

Hogy érthető legyen a dolog, nézzünk egy példát a részvények osztalék adózása kapcsán:

- Teszt Béla befektetett 10 millió forintot amerikai részvényekbe, amin realizált 10% árfolyamnyereséget (EÜT ügylet, van a kettős adóztatás elkerüléséről szóló szerződés)

- Béla csak osztalékfizető cégekbe fektetett, aminek az éves átlagos osztalékhozama 5%

- Teszt Béla keres havi 500 000 Ft-ot, így utána a munkáltató évenként 6 millió forint jövedelmet utal ki a részére

A fenti három pont értelmében a 10 millió forinton keletkező 1 millió forint árfolyamnyereség után Bélának be kell fizetnie 150 000 Ft-ot – 15% SZJA -, illetve az 500 000 Ft-nyi osztalék után további 75 000 Ft-ot – 15% SZJA -, és be kellene fizetnie további 77 500 Ft-ot – 15,5% SZOCHO -, de ez alól a fizetése miatt mentesül. Más lenne a helyzet, ha Teszt Béla EGT országok tőzsdéin bejegyzett részvényekbe fektetne. Akkor egyáltalán nem kellene SZOCHO-t fizetnie, illetve akkor is eltérő lenne a szituáció, ha a fizetése csak 200 000 Ft lenne, ekkor a fentmaradó összegre ezt az adónemet is be kellene szolgáltatnia.

Részvények osztalék adózása – Mindig vannak kivételek

Mint minden ökölszabály alól, a részvények osztalék adózása alól is van néhány kivétel, ezek egy része magyar sajátosságokra vezethető vissza, míg vannak kifejezetten külföldi szabályozásból eredő eltérések is.

TBSZ számlán szereplő részvények osztalék adózása

Magyar sajátosság a TBSZ, vagyis a Tartós Befeketetési Számla. Lényege, hogy mentesíti tulajdonosát a személyi jövedelem adó fizetése alól, vagyis a fenti példában Teszt Béla 1 millió forintra jutó nyereségére eső 150 000 Ft-ot nem kellene befizetnie az államkasszába. TBSZ számlát jelenleg kizárólag magyarországi szolgáltatónál lehet nyitni a NAV hivatalos állásfoglalása alapján.

Mi kell ahhoz, hogy megnyissatok egy TBSZ számlát:

- szerződést kell kötni egy hazai szolgáltatóval a számlára, pl. Random Capital vagy KBC Equitas

- át kell utalnotok legalább 25 000 Ft-ot a számlára annak aktívvá válásához

- be kell utalnotok a befektetendő pénzt a számlára, amit a felbontásig onnan kivonni nem tudtok

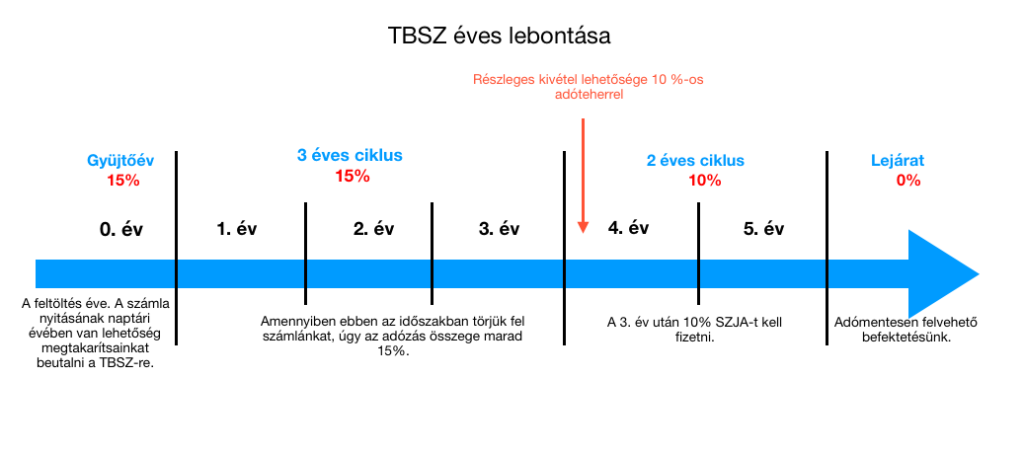

A TBSZ számla roppant egyszerűen működik: abban a tárgyévben, amelyikben megnyitjátok a számlát, elindul a gyűjtőév. A számlára csak a gyűjtőévben lehet pénzt befizetni, az adómentességhez pedig 5 évig nem bonthatjátok fel azt. 3 év letelte után a 15%-os SZJA helyett 10%-nyi adót kell befizetnetek, 5 év után pedig adómentesen felvehető az oda befizetett pénz és a realizált nyereség is. Egyéb megkötés pedig nincsen, a TBSZ számlán belül bármikor lehet instrumentumokat adni-venni, illetve tőzsdei műveleteket végezni. Van még egy előnye a TBSZ számlának: nem kell róla adóbevallást készíteni, ami önmagában sokatoknak nagy megkönnyebbülést jelenthet.

Mikor tegyünk pénzt a TBSZ számlára?

A TBSZ számla kapcsán 2 véleményt szoktam olvasni:

- nem éri meg a gyűjtőév elején betenni a pénzt, mert addig is “likvid”, és így nem nő meg a futamidő

- megéri már a gyűjtőév elején betenni a pénzt, mert akkor már ezek az összegek is mentesülnek az adókötelezettség alól, bő 5 év múlva, a felbontás pillanatában

Én személy szerint azt csináltam, hogy beutaltam a fő számlámra – amihez tartozik a TBSZ – a befektetésre szánt forintösszeget, majd átváltottam dollárra. Amikor láttam egy megfelelő célpontot, a főszámlán lévő összegből annyit átvezettem a TBSZ számlára, amennyire a megvételhez szükségem volt. A gyűjtőév letelte után pedig nyitottam egy újabb TBSZ számlát és ugyanezt a műveletet folytattam. Így tulajdonképpen minden évben, amikor pénzt fektettem be, lett egy újabb TBSZ számlám. Vagyis nem kellett a teljes összeget “lekötnöm” egyetlen számlára, a fő számlán lévő pénz limitáció nélkül kiutalható volt.

A TBSZ számlán szereplő részvények osztalék adózása kapcsán fontos előny, hogy nem kell utánuk SZOCHO-t fizetni abban az esetben sem, ha nem EGT tagállam tőzsdéjén bejegyzett értékpapírokat vásároltok. Ez tipikusan az USA vállalatait szokta jelenteni, ehhez a piachoz szinte az összes hazai brókernek van hozzáférése. Egy megkötés van, hogy TBSZ számlán keletkező veszteséget nem lehet szembeállítani más számlákon keletkező nyereséggel, és kivonni őket egymásból.

ADR részvények osztalék adózása

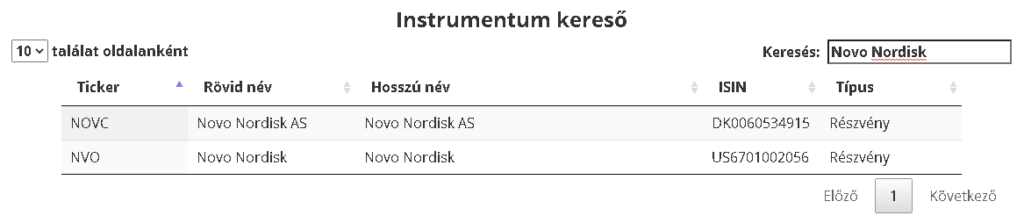

ADR – American Depositary Receipt – papírok alatt a külföldi cégek részvényeit szoktuk érteni, amelyeket bevezetnek egy másik ország tőzsdéjére azért, hogy a helyi ügyfelek is meg tudják őket vásárolni. Tipikus példa erre az amerikai tőzsdékre bevezetett európai vállalatok papírjai, például a holland Novo-Nordisk gyógyszeripari vállalaté. A holland tőzsdére bevezetett részvény azonosítója – más néven tickerje – az „NOVC”, míg az amerikai tőzsdére bevezetett értékpapír már az „NVO” jelölést kapta.

Forrás: https://www.keler.hu/

Onnan lehet tudni, hogy melyik részvényt melyik tőzsdére vezették be, hogy az értékpapír ISIN kódját – vagyis az egyedi nemzetközi azonosítóját – leellenőrzitek. Az első pár karakterből kiderül, hogy melyik ország tőzsdéjén jegyezték be az adott instrumentumot. Aki ki akarja ezt próbálni, az a Random Capital instrumentum keresőjébe írja be a „Novo Nordisk” kulcsszót, két részvényt fog kapni, az egyik US-szel, a másik DK-val fog kezdődni.

Forrás: https://randomcapital.hu/ik

De miért lényeges ez egyáltalán? Korábban említettem, hogy az adózás szempontjából az számít, hogy az adott értékpapírt melyik ország tőzsdéjén jegyezték be, nem pedig az, hogy az adott vállalat milyen „nemzetiségű”. A fenti példa esetében az „NOVC” jelöléssel ellátott részvényt EGT tagállam tőzsdéjén jegyezték be. Vagyis nem kell utána SZOCHO-t fizetni, míg az „NVO” jelöléssel ellátott részvény az USA tőzsdéjén érhető el, ami nem EGT tagállam, vagyis SZOCHO köteles. Természetesen ha TBSZ számlára vásároljátok a papírokat, akkor ezzel a problémával a továbbiakban sem kell foglalkozni.

MLP-k, vagyis a Master Limitied Partner cégforma osztalék adózása

Van egy speciális amerikai cégforma, az MLP, aminek nincs magyar megfelelője. Tipikusan az olajtársaságoknál, azon belül is a Midstream típusú vállalatoknál találkozhattok ilyenekkel – az olajvállalatok típusait részletesen az Olajvállalatok sajátosságai és az OPEC és a politikai tényezők cikkekben taglaltam -, érdemes például az ENB, az EPD vagy az MMP azonosítókra rákeresni. A Master Limited Partner cégforma lényege, hogy a részvény – itt a szokásos share helyett a unit szót használják – tulajdonosai – a Limited Partnerek – “átvállalják” a cég adófizetési kötelezettségének egy részét. Cserébe a vállalat magasabb osztalékhozamot tud kínálni a piac többi, nem MLP struktúrában működő vállalatához képest.

Forrás: saját

Az amerikai MLP vállalatok osztalékát – nem is dividendnek, hanem distributionnek hívják a szakzsargonban. Ezt 21% társasági adó terheli, amit a kifizető levon, tehát ti már csak a csökkentett mértéket kapjátok meg. A külföldi brókercégek pedig év végén egy K-1 nevezetű nyomtatványt küldenek ki a részvénytulajdonosnak. Ezt gyakorlatilag nem amerikai adórezidensként egyedül kitölteni szinte lehetetlen. Ilyet viszont a magyar brókercégen keresztül vásárló, magyar adórezidensek nem kapnak. Mivel a magyar adójog nem ismeri ezt a vállalati formát, ezért hagyományos osztalékfizető részvényként viselkednek, így az adózásukra is az ott leírt szabályok a mérvadók. Mi ebből a tanulság? Az, hogy egy osztalékhozamot kínáló MLP vállalat 21%-kal csökkentett osztaléka akár magasabb is lehet, mint a hagyományos vállalatok 15%-kal csökkentett osztaléka, a fent említett előnyök miatt.

Amerikai vállalatok, melyek külföldön szerzik a bevételüket

A fenti anomáliába a Philip Morris kapcsán futottam bele. A PM az Altria (MO) dohányipari óriásról vált le, többek között azért, hogy az USA piacát és a világ többi részét szét tudják választani. Míg az Altria az Amerikai Egyesült Államok piacán tevékenykedik, és dollárban számolja el a bevételeit, addig a Philip Morris különböző egyéb devizákból gyűjti be azt, majd a kimutatásokban dollárra átszámítva jeleníti meg.

Forrás: saját

Hiába amerikai vállalatról van szó, mivel a jövedelmének tetemes része nem az USA-ban keletkezik – úgynevezett 80/20 vállalat -, ezért a 15% osztalékadót nem vonja el a kifizető, a magyarországi 15%-os SZJA-hoz képesti különbözetet nektek kell befizetnetek. Kivéve, ha a részvényt TBSZ számlán vásároljátok meg, és az 5 éves lejárat előtt nem bontjátok fel azt, ebben az esetben az osztalék mentesül az SZJA fizetés alól. Ez a gyakorlatban azt jelenti, hogy a PM-nek, illetve minden ilyen vállalatnak osztalékhozam szempontjából előnye van a többi amerikai vállalattal szemben. Nagyjából ugyanez igaz más okokból kifolyólag az EGT tagállamok tőzsdéin vásárolt többi vállalat részvényeire is, amennyiben azokat szintén TBSZ számlára vásároljátok.

Összefoglalva a osztalék adózása témakört, és kiemelve a lényeget

A két kulcsszó az ellenőrzött tőkepiaci ügylet és a kettős adóztatás elkerüléséről szóló egyezmény. Ha ezek fennállnak, akkor főszabályként az árfolyamnyereség után 15% SZJA-t, az osztalékadó után 15% SZJA-t és 15,5% SZOCHO-t kell fizetnetek. A SZOCHO fizetési kötelezettség alól mentesülnek az Európai Gazdasági Térség államai – így hazánk is -, de például az USA nem. A realizált veszteségek és a nyereségek egymással szembeállíthatók, így az előbbivel az utóbbit csökkenteni lehet. Nyithattok TBSZ számlát, aminek a lejárata 3 vagy 5 év, és adókedvezményt vagy mentességet – SZJA és SZOCHO alól is – tesz lehetővé, viszont a TBSZ számlára csak beutalni lehet összegeket, de azon belül az értékpapírok szabadon kereskedhetők.

Az egyéb specialitásoknak mindig érdemes külön utánaolvasni, illetve annak is, hogy ha nem hazai brókernél nyittok számlát, akkor az pontosan mivel jár, és hogy hogyan módosítja a részvények osztalék adózását.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iochartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetőek, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.