Az osztalékfizető részvények osztaléka tulajdonképpen a részvények “kamata”. Rengeteg befektető szeret osztalékfizető részvényekbe fektetni, mert ezzel passzív jövedelmet lehet generálni. Sokan azonban elfelejtik, hogy az osztalékhozam önmagában semmit nem mond el egy cégről, ellenőrizni kell a vállalat több mutatóját is. Az osztalékfizetéshez rengeteg másik metrika is kapcsolódik, ezekről lesz most szó. Hozok konkrét példákat is, hogy a dolog minél egyértelműbb legyen, illetve, hogy könnyebben fel tudjátok dolgozni a témát.

Ha konkrét osztalékfizető részvényeket keresve tévedtél erre a cikkre, akkor az Osztalékfizető részvény szűrőnkben találhatsz ötleteket.

Az osztalék jelentése

Az osztalék az a pénzösszeg, amelyet egy részvénytársaság kifizet a részvény tulajdonosainak, jellemzően – de nem kizárólagosan – az általa megtermelt nyereségből. Fontos eleme az osztalékfizetésnek, hogy csak “készpénzből” lehet ezt a kötelezettséget teljesíteni, vagyis számviteli módszerekkel nem lehet előállítani osztalékot. Úgyis megfogalmazhatom, hogy ha a társaságok az elért nyereségük egy részét osztalék formájában fizetik ki, akkor a társaság sikereiből részesültök.

Nagyon sok befektető az osztalékfizető részvények esetében az osztalék mennyiségét nézi, ezt hívják angolul dividend amount-nek. Az osztalék mennyisége – amount – a pénzegységben – pl. dollárban – kifejezett mutató, független a többi értéktől. A hozam – yield – egy százalékos érték, amit az árfolyam mozgása befolyásol. A mennyiséget általában kétféle módon tüntetik fel az adatkereső – screener – oldalak:

- éves bontásban

- úgy, ahogy az adott cég ezt kifizeti, ami általában az USA-ban negyedéves – ez a legjellemzőbb – vagy havi kifizetést jelent

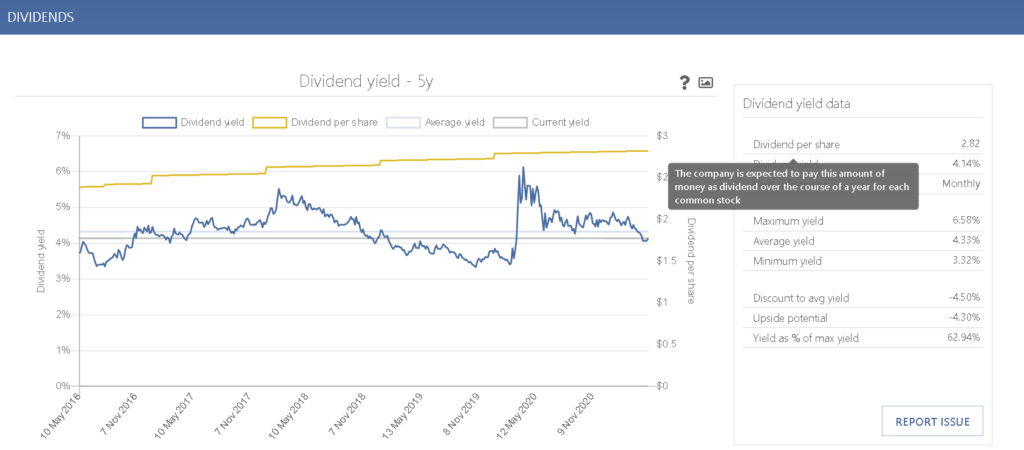

forrás: iOcharts

Ez becsapós tud lenni, mutatok egy példát. Ha az iOcharts-on rákerestek a Realty Income (O) REIT részvényre, akkor azt láthatjátok, hogy az éves osztalék mértéke 2.82 USD/részvény. Viszont alatta ott van a kifizetési ütem – payout frequency -, ami havi. Vagyis ezt az összeget 1/12-ed részekben kapjátok meg. A Realty Income inkább a kivételek közé tartozik, a jellemző az, hogy negyedéves kifizetések vannak az amerikai cégek között. Magyarországon viszont az éves kifizetés a gyakoribb.

Hogyan történik az osztalékfizető részvények osztalékának kifizetése

Szerencsére nektek, tulajdonosoknak semmit nem kell csinálnotok az osztalékkal, amennyiben részvényt birtokoltok. Az osztalék osztalékadóval csökkentett mértékét a brókerszámlátokon automatikusan jóváírják. Általában a kiutaló állam már visszatart belőle valamekkora összeget. Az osztalék után nemcsak SZJA-t, hanem SZOCHO-t is kell fizetnetek, ezt az Osztalékrészvények adózása című cikkben taglaltam.

Szerencsére az amerikai osztalékfizető részvények esetében ez nem probléma, mivel a magyar SZJA 15%, és pont ugyanennyit tartanak vissza. Ezzel további teendőtök nincsen. Ellenben ha más, pl. nem EGT országok osztalékfizető részvényeit is tartjátok, bonyolódni kezd a helyzet. Ilyenkor külön ellenőrizni kell az ottani osztalékadó mértékét, illetve, hogy van-e Magyarországgal az adott országnak a kettős adóztatás elkerüléséről valamilyen egyezménye. Egyszerűsítve a dolgot: mivel elég macerás ezekkel foglalkozni, jobban jártok ha az USA és az EGT tagállamok részvényeit vásároljátok. A többit pedig meghagyjátok a kalandvágyóknak.

Akkor minek írtam le ezt az egészet? Azért, mert ha ETF-ként vásároltok részvényeket, akkor kicsit más a helyzet. Az ETF lehet visszaforgató, vagyis kumulatív, és kifizető, amit a disztributív jelzővel illetnek. Erre megint más szabályok vonatkoznak, ezért mindig nézzétek meg, milyen formában juttok a részvényekhez.

Osztalékfizető részvényekhez tartozó egyéb fogalmak

Az osztalékfizető részvényekhez közvetlenül kapcsolódó fogalmak az alábbiak, melyek még fel szoktak merülni a témában (az angol kifejezést hagytam elől, mert ezzel fogtok a legtöbbször találkozni):

- Dividend yield (osztalékhozam évente ): az osztalék mértéke százalékban kifejezve, pl. 4,14%

- Diviend per share (az osztalék mértéke, egy részvényre kifejezve, évente): az összes kifizetett osztalékot el kell osztani a részvények számával, ami egy devizanemben kifejezett érték lesz, pl. 2,82 USD

- Dividend growth rate, DGR (az osztalékemelés mértéke évente): általában több formában is megadják. Utolsó évi, 3/5/10 éves átlag, ezekből a tendenciára lehet következtetni.

- Ex-dividend date: a szelvényvágás dátuma, régen tényleg volt ilyen, ma már elektronikusan kezelik. Az előtte lévő napon a részvény megvásárlásával még megkapjátok a következő osztalékot (szokták osztalékszelvény nélküli kereskedési napnak is hívni).

- Declaration date (az osztalék bejelentésének napja): amikor a közgyűlés dönt az osztalékfizetésről és annak mértékéről. Utána már biztosan kifizetik a megígért osztalékot.

- Payment date (az osztalék fizetésének napja): az a nap, amikor az osztalékot jóváírják a számlátokon

- Dividend history (osztalékmúlt): a múltbéli osztalékfizetéseket írja le, mikor történt, és mekkora mértékben

- Years of growth (mióta növeli az osztalékot a vállalat): jellemzően egy számot láttok az ilyen mutatóknál, pl. a Realty Income 28 éve emeli az osztalékát

- Current yield distribution (osztalék mértékének eloszlása): megmutatja, hogy amióta a cég osztalékot fizet, a jelenlegi osztalékhoz képest az idő hány százalékában volt magasabb a hozam

Az osztalékfizető részvények értékeltsége

Két gondolat a fentiekhez. A current yield distributiont szokták értékeltségi mutatóként is használni – lásd pl. Simplysafedividend oldala -, egyszerűen azért, mert abból indulnak ki, hogy ha egy részvény alulérékelt, akkor a tőkére vetítve magasabb osztalékhozamot nyújt. Erről a következő fejezetekben lesz szó. Ez az értékeltségi mutató a Dividend Yield Theory-ra támaszkodik. Ez a hatvanas évekből származik és az Investment Quality Trends – rövidebben IQ Trendsként szoktak rá hivatkozni – hírlevélhez kötődik. Több műben is előkerül, az egyik ilyen Geraldine Weiss: Dividends Don’t Lie című könyve.

A másik megjegyzésem a TTM és a Forward mutatókhoz kapcsolódik. A TTM a trailing twelve months, vagyis az utolsó 12 hónap értékeiből kalkulált mutató, pl. az egy részvényre jutó nyereség – EPS, earnings per share – kapcsán lehet ilyet látni. Az osztalék viszont jellemzően előremutató – forward – típusú, hiszen a bejelentése után már számítani lehet annak kifizetésére, a mértékét is tudni fogjátok. Emiatt lehet eltérés az osztalékfizető részvények múltbeli és a jövőbeni osztalékhozamát mutató adatforrások között. Szintén fontos tudni, hogy ezek az adatok mindig a törzsrészvényekre – common stock – vonatkoznak. Hogy milyen részvények vannak még, azt a Részvényvásárlást taglaló cikkben fejtettem ki.

Az osztalék számítása, értelmezése, buktatók

Az osztalékfizető részvények hozamának százalékos értéke úgy jön ki, hogy az osztalék értékét elosztják az aktuális árfolyammal. A fenti példa alapján: 2,82 USD/68,1 USD-vel=4,14%. Ebből könnyen kitalálható, hogy ha változik az árfolyam, a százalékos érték is változni fog. Ezért is tünteti fel az iOcharts a maximum, az átlagos és a minimum osztalékhozamot is az adott periódusra vetítve, illetve az ezekhez képesti eltéréseket. Vonjuk le együtt a viszonylag egyszerű következtetéseket:

- Ha esik az árfolyam, akkor a tőkére vetítve növekedni fog az osztalékhozam, ha emelkedik, akkor csökken.

- A leátlagolások – amikor eső árfolyamban, több lépcsőben vesztek fel pozíciót – növelik a tőkére vetített osztalékhozamot.

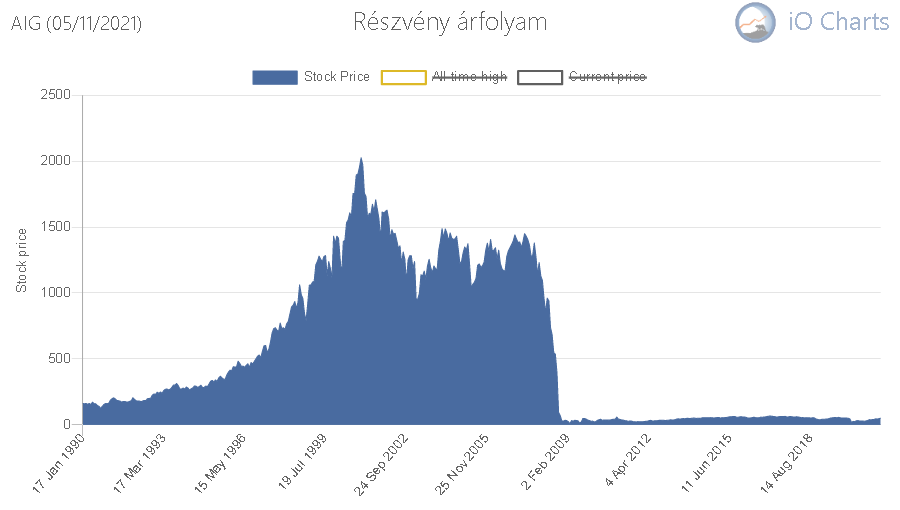

Ez a helyzet igazából jó is, meg nem is. Ha valaki egy növekedési részvényportfóliót tart, ahol kevés az osztalékfizető részvények száma, ott az árfolyamesés kifejezetten ijesztő jelenség lehet. Ellenben egy osztalékrészvényekbe fektető személynek ez inkább lehetőség, hiszen az új tőkére vetítve nőni fog a hozam. Ez viszont olyan csapdahelyzeteket eredményezhet, mint a hulló kések – angolul falling knives – problémája. Ez azt jelenti, hogy egy bajban lévő cég eső árfolyama első látására vonzó lehetőségnek tűnhet. Erre nagyon jó példa az AIG (AIG) árfolyama, ami a 2007-es összeomlás óta nem tért magához.

forrás: iOcharts

Mi a hulló kés?

Hulló késnek azokat a társaságokat szokták nevezni, melyek valamilyen komoly pénzügyi problémával szembesülnek, de az árfolyam gyorsabban reagálja le ezt a helyzetet, mint a fundamentális mutatók. Tegyük fel a példa kedvéért, hogy a Realty Income valamilyen okból kifolyólag nem tudja kiadni az általa birtokolt irodákat, és ez a jövőben bevételkiesést fog okozni. Ezt a tényt ismeri a piac, ezért elkezd esni az árfolyam, és a fent említett 61,8 dollárról 40 USD-re zuhan, vagyis az osztalékhozam 2,82/40=7,05%-ra kúszik fel. Ez sokkal jobb, mint a 4,14%, akkor venni kell a részvényt. Csakhogy, nem lesz miből az osztalékot kifizetni, ami csak a következő negyedéves jelentésből derül majd ki, ezért a cég egy 50%-os osztalékvágást jelent be, levágva az osztalékot 3,5%-ra.

Többek között ezért is kell ismerni az osztalékfizető részvények egyéb mögöttes adatait, hiszen az osztaléknak van fenntarthatósága, a vállalkozásnak nyereséget kell termelnie, magas szabad készpénzaránnyal kell rendelkeznie, és így tovább.

Az osztalékfizető részvények és a P/E mutató

Számít-e a P/E mutató az osztalékfizető részvényeknél? Érdekes kérdés, rendszeresen látom, hogy hivatkoznak rá, hiszen ez a legismertebb értékeltségi mutató a részvények esetében. Csak sajnos pontosan ilyen rossz is. A P/E mutató a részvény árából és az EPS-ből, vagyis az egy részvényre jutó nyereségből áll össze. Ahogyan azt már korábban is bemutattam, az ár esésével az osztalékhozam emelkedni fog, hiszen ez nem más, mint egy százalékos mutató.

Mi ezzel a probléma? Elsődlegesen az, hogy olyan érzetet kelt, mintha a cég több osztalékot fizetne, pedig az osztalék mértéke ettől még állandó marad. Az igaz, hogy egy eső részvény ára a tőkétekre vetítve magasabb százalékos hozamot fog biztosítani. A kérdés az, hogy mitől esik a részvény ára? Ugyanis simán lehet, hogy valamilyen komoly probléma húzódik meg a háttérben, amire a fenti Reality Income-os példával is utaltam. Mindig elemezni kell a többi mutatót is, ez nem lehet elégszer elmondani.

Ha szeretnétek jobban beleásni magatokat a fundamentális elemzés részleteibe, ehhez elengedhetetlen, hogy megértsétek mi szerepel a Mérleg és Eredménykimutatás egyes soraiban, erről a téma mérete miatt másik cikkben írtam.

Lássatok túl a P/E mutatón és az osztalék mértékén

Az előbbi bekezdésekből kiderült már, hogy érdemes utánanézni, hogy az osztalékfizető részvények miből fizetik az osztalékukat. Nagyon nem mindegy ugyanis, hogy a megtermelt nyereségből, hitelből fizetnek-e, illetve mennyire adósodtak el, mekkora a kifizetési arányuk, és így tovább. Vagyis egy vállalat “egészségi állapotával” is tisztában kell lennetek ahhoz, hogy meg tudjátok ítélni, hogy az osztalék mértéke fenntartható-e.

Mindig vizsgáljátok meg az osztalékfizető részvények összes fontos vállalati mutatóját, mert önmagában az osztalékhozam nem értelmezhető:

- Payout ratio (kifizetési ráta): az “alap” kifizetési ráta a vállalat nettó profitját – az EPS-t – viszonyítja a kifizetett osztalék mennyiségéhez képest, ahogyan az Investopedia is írja. Ezzel az a gond, hogy a számvitel a net income fogalomkörébe mindenféle egyéb dolgot – pl. az amortizáció és értékcsökkenés, angolul amortization and depreciation –- is belevesz, ami viszont nem jelenik meg fizikai pénzként.

- FCF payout ratio (szabad pénzáramláshoz tartozó kifizetési ráta): az FCF-re találtam egy jó magyar nyelvű cikket ezen a linken. Aki ezt nem olvasná végig, annak van egy videó az Investopedia-n, de röviden a lényeg: olyan adózás utáni pénzáramként definiálják, amelyből a vállalat kifizeti a hitelezőit, csökkenti az adósságát, beruház, osztalékot fizet, és így tovább. Vagyis, kézzel fogható, a számvitel által nem jobbra-balra tekergetett mutató, hanem kifizethető pénz. Ez azért fontos, mert ennek aránya jobban tükrözi a valós osztalékkifizetés mértékét.

Adósság mutatók

- Debt (adósság): nagyon nem mindegy, hogy egy vállalat mennyire adósodott el. Ha magas az adósság, akkor a vállalatnak sok kamatot kell kifizetnie a hitelezők felé, ami két dolgot jelent: nem biztos, hogy hosszabb távon fent tudja tartani az osztalékát, illetve valószínűtlen, hogy nagy, vagy egyáltalán bármilyen osztalékemelést végre fog hajtani. Önmagában viszont az adósság mértéke szintén nem mond semmit, hiszen nem mindegy, mennyi a kamatráta, illetve milyen a vállalat készpénztermelő képessége. Ennek az összefüggésnek a bemutatására szokták használni a net debt/EBITDA összefüggést, ami azt mutatja meg, hogy a vállalat az adósságát hány évnyi adózás előtti nyereségből tudná kiegyenlíteni.

- EBITDA (adózás előtti nyereség): a pénzügyesek – és az informatikusok – imádják a műszavakat és a rövidítéseket. Az EBITDA az Earnings Before Interest, Taxes, Depreciation and Amortization szavak kezdőbetűiből áll össze, az adózás, a kamatok, az értékcsökkenés és az amortizáció levonása előtti nyereséget jelenti, és sok mutató létrehozására használják, ahogyan azt az adósság szekcióban is írtam.

- Interest coverage (kamat lefedettsége): megmutatja, hogy a pénztermelő képesség mennyire fedezi az adóssághoz tartozó kamatot. Ha ez a mutató alacsony – itt a magasabb a jobb -, akkor az nyomást gyakorolhat az osztalékfizetésre, és egy esetleges osztalékvágásba torkollhat.

Ezek a legjobb osztalékfizető részvények ?

Hogy a fentiek érthetőbbek legyenek, hoztam néhány vállalatot és szemléletes képet arról, hogy hogyan kell értelmezni a cégek mutatóit. A példavállalatok a T.Rowe Price (TROW), a Texas Instruments (TXN), a Bristol-Myers Squibb (BMY), az AT&T (T) és az Exxon Mobile (XOM).

A most következő sorok jelentős egyszerűsítéseket tartalmaznak. Itt csak a példa megértése a lényeg, ennél sokkal bonyolultabb egy vállalat fundamentális elemzése, viszont a kevesebb adat segít könnyebben követni a gondolatmenetet annak is, aki nem keni-vágja a vállalati mutatókat.

Példa 1: T.Rowe Price (TROW)

A T. Rowe Price az osztalékfizető részvények mintapéldánya. Fizet 4,32 dollár éves osztalékot részvényeként, ami 2,28%-os osztalékhozamnak felel meg. Gyakorlatilag nincs adóssága, és nem is volt, vagyis ezt a mutatót egyből ki is lehet lőni, nincs rajta mit nézni. Brutális készpénztermelő képességgel rendelkezik, szépen emelgeti az osztalékát – 3 éves DGR:16,45% -, látszólag kifogástalan minden mutatója. Akkor most rohanjatok megvenni? Előtte érdemes megnézni az értékeltséget, amire használhatjátok például a már hivatkozott current yield distribution mutatót is, ami megmutatja, hogy a vizsgált 5 éves időszak 97,46%-ában magasabb oszalékhozamot nyújtott a vállalat, vagyis ez alapján túlértékelt.

forrás: Stockanalysis

Példa 2: Texas Instruments (TXN)

Fizet 4,08 dollár éves osztalékot részvényeként, vagyis 2,21%-os osztalékot fizettek ki. Minimális adóssága van, de olyan erős a készpénztermelő képessége, hogy akár 1 évnyi profijából is simán ki tudná fizetni azt. Ez a vállalat is brutális készpénztermelő gépezet, még gyorsabban emelgeti az osztalékát – 3 éves DGR:20,62% -, mint a T.Rowe Price, látszólag kifogástalan minden mutatója. Akkor most rohanjatok megvenni? Itt is vegyük elő az értékeltséget, és a current yield distribution mutatót, ami azt mutatja, hogy a vizsgált 5 éves időszak 94,76%-ában magasabb oszalékhozamot nyújtott a vállalat, vagyis ez alapján túlértékelt. Ez nem csoda a jelenlegi piacon.

forrás: Stockanalysis

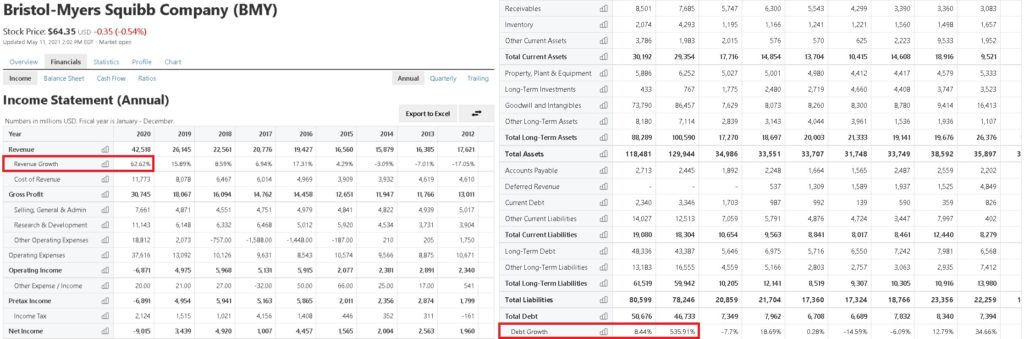

Példa 3: Bristol-Myers Squibb (BMY)

Fizet 1,96 dollár éves osztalékot részvényeként, ami 3,04%-os osztalékhozamnak felel meg. Rengeteg adóssága van, ami a 90 milliárdos Celgene akvizíciónak és a 13,1 milliárdos MyoKardia felvásárlásának köszönhető, ami elég sok mutatóját agyonverte. Ettől viszont a vállalat bevételei és a készpénztermelő képessége is megugrott, míg az árfolyama leginkább oldalazik, a piac beárazta a történteket. Mit nem fog valószínűleg csinálni a BMY? Nagyon megemelni az osztalékát, saját részvényt visszavásárolni, helyette gyors ütemben csökkenti a felhalmozott nagyjából 50 milliárd dollárnyi adósságát. Vagyis, ha feltételezzük, hogy az adósságcsökkentést sikeresen végrehajtja – a többletbevétel 2019-ről 2020-ra 62,7%-kal nőtt -, akkor pár év múlva egy igazi pénznyomtató gépet birtokolhattok. Addig viszont türelmesen várakoznotok kell, és remélni, hogy semmi komoly változás nem áll be a cég életében.

A kérdés persze az, hogy milyen áron.

forrás: Stockanalysis

Annyit azért megemlítenék, hogy a fenti képen látható bevétel megugrása nagyon jól néz ki, de mindig meg kell nézni, hogy ennek mi az ára. Ebben az esetben többek között az adósság megemelkedése, de lehetne még például részvényhígítás – amikor a cég részvénykibocsájtással fedezi a szükséges költségeket -, a készpénzállomány csökkenése – all-cash dealnek szokták hívni -, esetleges részegység eladása, és még néhány dolog.

Példa 4: AT&T (T)

Az AT&T mestere a rosszul végrehajtott felvásárlásoknak, gondoljunk csak a DirecTV akvizícióra, ami laza 67 milliárd dollárjába került a cégnek. Ellentétben a BMY-vel, ennek a jövőbeni értékteremtő képessége sem igazán látszik, olyannyira, hogy szeretne a DirecTV-től megszabadulni a vállalat, sőt a legújab hírek szerint ez a projekt elég jól is halad. Ehhez jött hozzá, hogy az év első felében jelentős összegeket – 27 milliárd dollár – kellett az 5G frekvenciasávok engedélyeinek megvételére fordítania, és ez a két tétel eredményezi többek között a mostanra felhalmozott közel 180 milliárd dollárnyi adósságot.

forrás: iOcharts

Ehhez képest viszont fizet 2,08 dollár éves osztalékot részvényeként, ami 6,47%-os osztalékhozamnak felel meg. Ez több mint a duplája a korábban felsorolt cégek által fizetett osztalékhozamnak, de jól demonstrálja, hogy mennyire csalóka ez a szám. A vállalat net debt/EBITDA értéke 3,32 – ennyi év alatt tudná kifizetni a tartozását -, míg ugyanez a BMY-nél 1,26, míg a TXN esetében pedig gyakorlatilag nulla.

forrás: iOcharts

Ilyenkor kezd az alapos befektető egy kicsit jobban utánaolvasni a vállalatnak. Ki is derül, hogy az AT&T 36 éve emeli az osztalékát, de a minimum 1 centes értékkel tette ezt az elmúlt pár évben, ami az osztalékfizetési hajlandóságra való erős elkötelezettséget jelent, csak éppen nincs miből emelnie. Vagyis, bár az AT&T osztalékhozama százalékosan a legmagasabb az eddigi cégek közül, mégsem mondhatom rá, hogy ez az a vállalat, amelyik a legvonzóbb a felsorolt példák közül.

Példa 5: Exxon Mobile (XOM)

Az Exxonn Mobile – meg az egész energiaszektor – egy “külön állatfaj” az osztalékot fizető részvényeken belül is. A szektorról részletesen két alkalommal is írtam, Az olajrészvények sajátosságai és az OPEC és a politikai tényezők cikkekben.

Elképesztően erős a vállalat osztalékfizetési hajlandósága, szabályosan bele van kódolva a “génjeibe” ez a fajta filozófia. Annyira erős ez az elvárás a tulajdonosi kör részéről is, hogy akár hitelt is képes felvenni vállalat – meg kirúgni a munkavállalóit, megvágni a fejlesztési büdzsét stb. -, hogy az ilyen irányú igényeket kielégítse. Ettől viszont a mutatószámai a horror kategóriába esnek, pedig fizet 3,48 dollár éves osztalékot részvényeként, ami 5,65%-os, vagyis magas osztalékot jelent. Itt mutatnék is egy érdekességet, a 3 éves osztalékemelési üteme 4,38%, ami egész jónak néz ki, de persze azért hoztam példaként, hogy megvezesselek titeket.

forrás: iOcharts

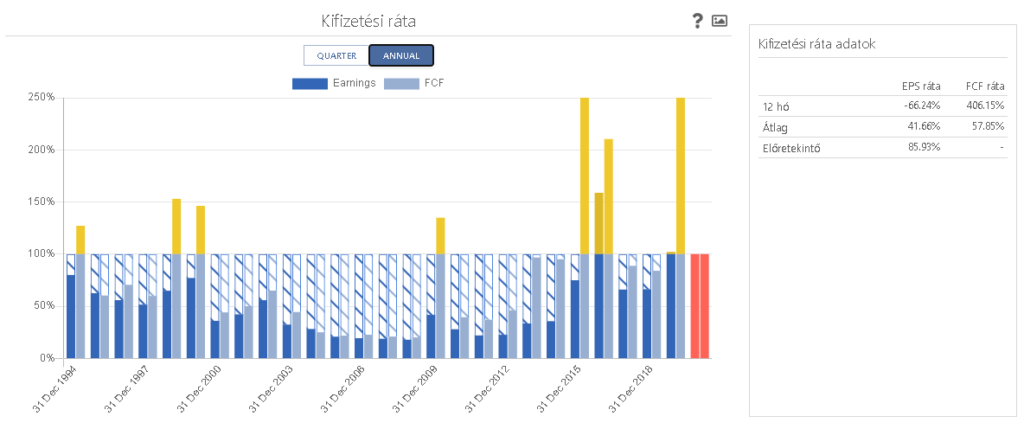

A vállalatnál elég nagy a córesz, nem képes nyereséget termelni, az FCF Payout száma 406,15% volt 2020-ban, tehát a szabad készpénzének a négyszeresét kifizeti. A nettó bevétele 2020-ban -22 milliárd dollár volt. És most megint mindenkit bevittem az erdőbe, ugyanis ilyenkor érdemes átváltani a screener oldalakat negyedéves bontásra, ekkor ugyanis azt fogjátok látni, hogy a vállalat már +2 milliárd dollárt termelt a 2021 első negyedévében. Szóval javul a helyzet, de ha talpra is áll a cég, addig még rengeteg negyedévnek el kell telnie, nemhogy osztalékemelés nem várható, de örülhettek, ha az osztalékot kifizeti.

Szándékosan nem írtam le, hogy ezek jó osztalékfizető részvényeknek számítanak-e vagy sem, hiszen pont arra akartam rávilágítani, hogy ez nézőpont kérdése. Nem is egyértelmű teljesen, hogy az egyik jobb-e mint a másik, egyszerűen azért, mert a befektetők szempontrendszere más. Van, akinek az osztalékhozam számít, másoknak pedig az, hogy a vállalat növekedjen. Esetleg egy-egy metrikát – mondjuk az adósság mértékét – valaki hangsúlyosabbnak tartja, mint egy másikat, tehát nincs jó válasz arra a kérdésre, hogy melyek a legjobb osztalékfizető cégek.

Hol vannak a listáról a magyar osztalékfizető részvények?

Véletlenül sem azért hagytam ki őket, mert valami bajom lenne velük. Vannak viszont objektív okok, ami miatt nem tartok magyar részvényeket. Az egyik, hogy forintban jegyzik őket, ami a történelmi tapasztalatokra alapozva, hosszú távon nem túl előnyös. Egyszerűen túl nagy a devizakockázata a forintnak.

A másik, hogy a BUX indexbe nagy súllyal esnek egyes részvények, ezért torzítják a piacot. Persze itthon is vannak viszonylag jó osztalékfizető részvények, ha csak és kizárólag az osztalék mértéke számít. OTP, MOL, Richter, Magyar Telekom mind fizet osztalékot, de ahhoz, hogy megfelelően elemezni tudjam őket, nem állnak rendelkezésre olyan strukturált adatforrások, mint például az amerikai piac esetében. Ezzel át is térnék arra, hogy milyen adatot honnan gyűjtök be, és hogy mik ennek a buktatói.

Honnan vettem az adatokat?

Nem minden screener oldal tünteti fel az osztalékkal kapcsolatos adatokat. Régebben a Dividend.com nagyon jól használható volt, de tavaly sikeresen tönkrevágták egy arculatváltással, illetve egy csomó adat azóta nem érhető el vagy fizetni kell érte. Annak idején így kezdtem el én is együttműködni az iOchartsos srácokkal, mert szerintem ez az egyik, ha nem a legjobb oldal, ami az osztalékmetrikák követésére is alkalmas. Készítettem egy listát, amit ennek a cikknek – meg még sok másiknak is – a megírásához használtam, így ti is tudjátok ellenőrizni az adatokat:

- iOcharts: mivel már idetaláltál, és használod a szolgáltatásokat, nem részletezem ki. Tudtommal az egyetlen ingyenesen használható, grafikonokat és számadatokat is megjelenítő oldal, ahol elérhetők a vállalatok osztalékkal kapcsolatos adatai.

- Stockanalysis: másik cikkben is írtam már, legnagyobb előnye, hogy regisztráció nélkül 15 évre visszamenőleg elérhetők a vállalatok financiális adatai. Minimális osztalékkal kapcsolatos információt is tartalmaz.

- Simplysafedividends: fizetős oldal, nem is túl olcsó, de remek metrikákat és leírásokat tartalmaz. Kicsit túlreagálják az osztalékbiztonság előrejelzését, ezt leszámítva jól használhatók a szolgáltatásaik.

- Finviz: elég jó a szűrőfelülete, de kevés osztalékhoz köthető adatot ad vissza, viszont a kifizetési rátát innen is le lehet lesni.

- Yahoo Finance: van ingyenes árfolyamrajzolója, illetve össze tudja hasonlítani a grafikonra kerülő tickerek árfolyammozgását. A „historical data” fül alatt mutatja az osztalékkifizetéseket és a részvényfelosztásokat is.

Osztalék és részvényfelosztás, saját részvény visszavásárlás

Sokan nincsenek tisztában azzal, hogy az részvényfelosztás – stock split -, illetve a részvények visszavásárlása hogyan hat az osztalékra és az árfolyamra. A részvényfelosztás csak egy technikai művelet, valójában semmi mást nem csinál, csak “átrendezi” a számokat. Egy példával illusztrálnám, hogy ez mit jelent, de akit érdekel angolul a téma ezt a Motley Fool cikket olvassa el.

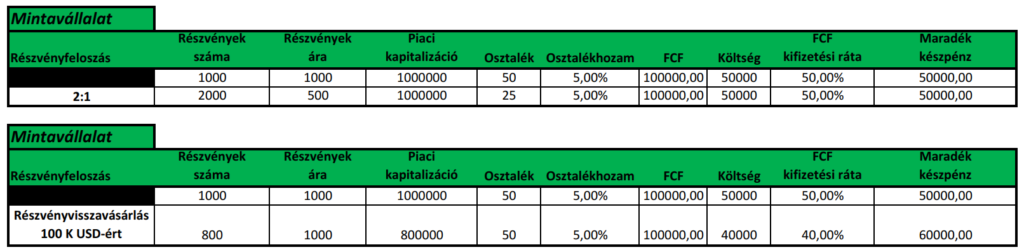

A Mintavállalatnak van 1000 részvénye, amit 1000 dolláron jegyeznek, a piaci kapitalizációja 1 millió dollár. Egy részvényre 50 dollár osztalékot fizetnek, ez 5%-os osztalékhozamnak felel meg, az éves osztalék 50 000 dollár költséget jelent. A vállalat évi 100 000 USD FCF-et termel, így az FCF kifizetési rátája 50% lesz. Ti 10 részvényt birtokoltok, tehát évi 500 dollár osztalékot kaptok. Ha 2:1 arányban felosztja a részvényeit a cég, akkor 2000 részvényre fog 25 dollárt fizetni, ami ugyanúgy 50 000 USD-t jelent, ebből ti ekkor is 500 dollár osztalékot kaptok majd, csak már 20 részvényre. Az árfolyam megfeleződik, de mivel kétszer annyi részvény van, ezért a piaci kapitalizáció nem változik, 2000*500=1 000 000 USD lesz.

Alul: 100 000 USD-s részvényvisszavásárlás

forrás: saját

Mi értelme van akkor a részvény felosztásának?

Csak annyi, hogy olcsóbb lesz 1 db részvényt megvásárolni, így több kisbefektetőt lehet bevonni a részvényvásárlásba. Ennek az ellenkezője is igaz, pl. a Berkshire Hathaway A részvénye (BRK-A) 437 000 dollár, vagyis csak nagy tőkével rendelkezők tudják megvenni. A (BRK-B) viszont csak 290 USD, amihez így sokkal kisebb pénzmaggal is hozzá lehet férni.

A részvényvisszavásárlás esetében teljesen más történik. Ha a részvény alulértékelt, akkor a cégnek érdeke visszavásárolni azt. A Mintavállalat részvénye 500 dollárra esik, ekkor már 10% az osztalékhozama. Viszont a vállalatnak van fölös készpénze, legyen mondjuk 100 000 dollár, amit részvényvisszavásárlásra fordít. Ha 1000 dolláron vette volna vissza a részvényeit, ez 100 részvényt jelentene, de 500 dolláron ez már 200 db-ra elég. Ezzel a részvények száma lecsökken 1000-ről 800-ra, a kifizetett osztalék pénzbeli értéke pedig 50 000-ről 40 000-re. Ezzel a kifizetési arány is javul, 50%-ról 40%-ra. A különbözet 10 000 USD, ami a vállalatnál marad. Ettől a maradék 800 részvényre továbbra is 5 dollárt fizet ki részvényenként a cég, tehát a többi tulajdonosnak NEM nő meg az 1 részvényre jutó osztaléka, csak a vállalat költ kevesebbet. Mégis, áttételesen több pénze marad a vállalatnak, ami növeli annak az esélyét, hogy:

- a jövőben nagyobb osztalékemelést hajtson végre

- további részvényeket vásároljon vissza

- értékteremtő beruházást végezzen

- csökkentse az adósságát (ha van)

Az osztalék növelése és a saját részvény visszavásárlás pedig jellemzően hosszabb távon árfolyamemelkedésben realizálódik, ami megnöveli a befektetők hozamát.

Az osztalék fizetésének specialitásai

Bár magyarul a vállalatok nyereségéből fizetett összegre csak az osztalék szót használjuk, angolul nemcsak a dividend kifejezés létezik. Az MLP vállalatok – speciális társulási forma, amiről ebben az osztalékok adózásáról szóló cikkben írtam – esetében az osztaléknak distribution a neve. Ha ilyesmibe futtok bele, akkor gyanakodjatok rá, hogy itt valamilyen adózási előnyről van szó. Alapesetben az amerikai piacon bejegyzett vállalatok osztalékát 15% adóval terhelik, míg az MLP-k kifizetéseit 21%-kal, de ez egyben az adó áthárítását is jelenti a részvény tulajdonosára, akiket ebben az esetben limited partners-nek hívnak.

forrás: Enrisk Consulting

Az MLP vállalatok általában magasabb osztalékhozamot kínálnak, de ebből le kell(ene) vonni az áthárított többletadó mértékét. Ezt is mérlegeljétek, ha ilyen cégben kívántok részesedést szerezni. Az energia szektorban elég sok ilyen vállalat van, például (EPD), (MMP) és hasonlók, amelyek magas osztalékhozamot kínálnak, de az adóteher is nagyobb, vagyis ezzel ilyenkor korrigálnotok kell a nettó adózás utáni osztalékhozamot.

Érdemes még a teljesség igénye miatt megemlíteni, hogy a kötvények után fizetett kamat angolul a coupon, ami azért nem osztalék, mert az alapját hitel képezi, nem pedig vállalati nyereség.

Osztalékfizető részvények előnyei és hátrányai

Végezetül pár szót ejtenék arról, hogy általánosan – de mindig vannak ettől eltérő speciális esetek – milyen előnyei és hátrányai vannak az osztalékfizető részvényekbe való befektetésnek, a hagyományos, árfolyamnyereségre apelláló befektetéssel szemben.

Előnyök

- Passzívnak nevezhető bevétel: egy átlagos piacon, átlagos értékeltség mellett el lehet érni 2-10% körüli osztalékhozamot évente. Nem kell érte semmit tenned, automatikusan jóváíródnak az összegek a számládon. Ha elfelejted a befektetéseidet, akkor is termelnek, vagyis nem kell a menedzselésben aktívan részt venned.

- Kiszámítható: ellentétben az árfolyam változásával, az osztalék mértékét előre deklarálják, pontosan lehet tudni, hogy mikor és mennyit fizetnek ki a vállalatok.

- Az osztalékot nem kell oda befektetni, ahonnan származik: ahogy Warren Buffett mondta: nincs olyan szabály, hogy ahonnan a pénz érkezik, oda is kell visszaforgatni azt. Vagyis ha másik részvénybe akarjátok befektetni az osztalékból származó jövedelmeteket, ezt nyugodtan megtehetitek, de akár el is költhetitek ezt az összeget (persze, csak adózás után).

- Pszichológiai támasz: ezt már korábban említettem, könnyebb tartani egy eső részvényt, hiszen az osztalék mértéke összegszerűen független a részvény árfolyamától.

- Nincs alapkezelési költség: ha kézzel válogatod a részvényeket – és nem osztalék ETF formájában tartod őket -, akkor nincsenek további költségeid, csak a részvény vásárlásakor az egyszeri vételi jutaléka a brókernek.

- Kamatos kamat hatás: az idő neked dolgozik, minél több telik el belőle, annál jobban felerősödik a hatása.

- Nem kell eladnod a részvényt a nyereség realizálásához: ellentétben az árfolyamnyereséggel, nem kell megválnod a papírtól, ha realizálni akarod az osztalékot. Ez automatikusan kifizetésre és jóváírásra kerül a brókerszámládon.

forrás: Wallmine

Hátrányok

- Mature vállalat probléma: a legtöbb osztalékfizető vállalat már nem a növekedési fázisában van. Ezek jelentős piaci kapitalizációval rendelkező nevek, melyektől már csak kisebb növekedés várható. Persze léteznek olyan cégek, amelyek szemmel alig látható osztalékot fizetnek, cserébe viszont jelentős növekedést tudnak felmutatni, mint az Apple (AAPL) vagy a Microsoft (MSFT).

- Osztalékot nem kötelező fizetni: a mindenkori cégvezetés dönti el, hogy fizet-e a cég osztalékot vagy sem, illetve hogy az osztalék mértékét fenntartja, emel-e rajta vagy éppen csökkenti.

- Értékteremtési probléma: az osztalék kifizetése nem feltétlenül az optimális pénzfelhasználási mód. Vagyis felmerül az a kérdés, hogy az osztalék kifizetése egy fajta kényszer-e a cég részéről vagy sem.

- Sok idő a vállalatok kiválogatása: az osztalékhoz rengeteg pénzügyi mutató tartozik. Ez tovább bonyolítja a részvények kiválogatását, hiszen további metrikákat kell a képletbe helyezni.

- Plusz adóteher: az esetek döntő többségében az osztalékra az államok különadót vetnek ki. Ezt a problémakört ebben a cikkben jártam körül.

- Fals indikátor: az osztalék mérete vagy az emelés mértéke semmit nem mond el a vállalat minőségéről, mégis sokan azért választanak egy céget, mert magas osztalékot fizet.

- Viszonylag nagy tőkeigény és portfólió méret: befektetőként sok tőkét igényel az, hogy ha jelentős passzív jövedelmet generáló, diverzifikált portfóliót szeretnénk belőle létrehozni. Erre egy példa: 5%-os osztalék mellett 10 millió forintra 500 000 Ft-ot kaptok vissza évente. Ez nem túl sok, kb. a MÁP, PMÁP szintje.

Összességében azt gondolom, hogy osztalékfizető részvényeket tartani sokszor filozófiai kérdés is. Van akinek az állandó pörgés jön be, másnak a nyugis ücsörgés. Mindig olyan befektetési taktikát alakíts ki magadnak, amit kényelmesen be is fogsz tartani, és illik a habitusodhoz.

Összegzés

Az osztalék és az osztalékhozam mértéke önmagában keveset mond el egy vállalatról. Mindig ellenőrizni kell a többi mutatót is, hiszen tudni kell a fedezettséget, a kifizetési arányt, a vállalat pénztermelő képességét és még sok minden mást is. Ne kövessétek el azt a hibát, hogy azt a vállalatot választjátok, amelyik magasabb hozamot kínál, hanem járjatok utána az egyéb mögöttes metrikáknak is. Egyes vállalatok pedig azért kínálnak magasabb osztalékhozamot, mert máshogy adóznak, emiatt mindig kérjetek tanácsot adózási kérdésekben szakértőktől is.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iOchartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.