Biztosan sokan hallottátok már a tőzsdeindex kifejezést, de nem biztos hogy tudjátok, mit is jelent pontosan. Aki pedig igen, annak is érdemes elolvasnia a cikket, hiszen számtalan finomságra kitérek majd benne. Például arra, hogy reális-e egy tőzsdeindexhez hasonlítani egy részvény árfolyamát, mutatják-e a teljes hozamot ezek a mutatószámok vagy sem? Hogy profitálhat ebből egy átlag befektető? Erről mind lesz szó a cikkben.

📈Mi a tőzsdeindex?📉

A tőzsdeindex egy összetett szó, vagyis külön is lehet definiálni a részeit, tőzsde és index szavakként. A tőzsde definícióját a Wikipedia tökéletesen leírja: „A tőzsde nyilvános, központosított és szervezett piac, olyan hely, ahol meghatározott árukat, meghatározott időben, meghatározott személyek adhatnak-vehetnek szigorú eljárási szabályok szerint.” Vagyis a lényeg, hogy szabályozott környezetben és módon adhattok és vehettek értékpapírokat, és nyilvános, tehát bárki megteheti ezt.

📌Gyakorlati tapasztalat: kevesen tudják, hogy a tőzsdén szabályozott tőkepiaci ügyletek zajlanak, tehát rengeteg jogszabály és intézmény bástyázza körbe azt, hogy mi történhet egy igazi tőzsdén. Viszont a „tőzsde” szót megtévesztő módon másra is használják, például a kriptó eszközök kereskedelmére. Ezek nem tőzsdei ügyletek, még akkor sem, ha erre utal a kifejezés. Ez azért fontos, mert nem részesültök abban a jogi védelemben, mint amiben egy valós tőzsde esetében.

Az index valaminek a viszonyítási vagy referencia pontja, egy benchmark, egy olyan dolog, amihez képest más dolgokat mérünk. Például, ha egy átlagos férfi 175 cm magas és 75 kg, akkor az ennél magasabbak inkább a magasak, az ennél alacsonyabbak inkább a statisztikailag alacsonyak közé tartoznak.

Toljuk össze a két szót, és máris megvan a definíció. A tőzsdeindex egy ország tőzsdéjén kereskedett, adott kategóriába tartozó instrumentumok árfolyamváltozásának az összessége, amelyet meghatározott szabályok szerint képeznek. Tulajdonképpen bármiből lehet tőzsdeindexet képezni, kötvényből, részvényből, árupiaci termékből, csak adott iparág vagy szektor papírjaiból stb., de én most a részvényindexre fogok referálni, amikor a tőzsdeindex szót használom.

Milyen tőzsdeindexek vannak?

Számtalan tőzsdeindex létezik a világon, általában az adott ország adott piacára már önmagában képeznek több indexet is. A befektetők a világ vezető gazdaságai kapcsán létrehozott indexeket szokták követni, nemcsak azért, mert esetleg vannak az adott tőzsdén érdekeltségeik, hanem azért is, mert a mozgásukból lehet következtetni egyéb gazdasági folyamatokra. Néhány ismertebb indexet megemlítek a teljesség igénye nélkül:

🇺🇸Amerikai tőzsdeindex

- 📈DJIA (Dow Jones Industrial Average, USA): magyarul Dow Jones ipari átlag, ami az egyik legrégebbi, évszázados múlttal rendelkező amerikai tőzsde index, amely eredetileg 12 vállalatot tartalmazott, ma ez a szám már 30.

- 📈S&P 500 (Standard&Poor’s 500, USA): a legsűrűbben hivatkozott, több mint 500 amerikai vállalatot tömörítő index. A Dow Jones mellett ez a leginkább követett amerikai részvényindex. Az itt található adatok sokszor általános referenciapontként is szolgálnak a befektetők számára.

- 📈NASDAQ (USA): a NASDAQ egy rövidítés, amelyik az amerikai technológiai vállalatok tőzsdéje, illetve annak indexe, ami a NASDAQ Composite. 1971-ben hozták létre a formális tőzsdére „be nem férő” cégek számára, amelyek ekkor még jellemzően technológiai cégek voltak. Mára nemcsak részvényekkel, hanem ETF-ekkel, derivatívákkal, árupiaci termékekkel is lehet rajta kereskedni. Az Investopedián van egy remek videó a működéséről (NASDAQ ismertető).

Az amerikai tőzsdékről írtam egy teljes cikket (Amerikai tőzsdék), ez támpontot nyújthat annak a megértéséhez, hogy milyen jellegű cégeket tömörítenek a fent listázott indexek és milyen környezetben működnek.

🇪🇺Európai tőzsdeindexek

- 📈BUX index (Budapesti Értéktőzsde indexe): 30 magyar vállalatot tömörítő részvényindex.

- 📈DAX index (Deutscher Aktienindex, német): más néven frankfurti tőzsde index, amely 30 német vállalatot tömörít.

- 📈RTSI orosz tőzsdeindex (Russian Trading System Index, oroszul: Индекс РТС): az 50 legjelentősebb orosz vállalatot tömörítő index.

- 📈FTSE 100 index (Financial Times Stock Exchange, becenéven: „Footsie”): a londoni tőzsde index, az LSE, vagyis a londoni tőzsdén lévő 100 legnagyobb vállalatot tömöríti, kapitalizáció súlyozású.

🇭🇺A BUX Index fogalma

Legfontosabb nemzetközi tőzsdeindexek

- 🇯🇵Nikkei (Japán): a Nikke a japán tőzsdeindex, ami 225 vállalatot tömörítő index. Azért is érdemes megnézni az árfolyam grafikonját (Nikkei 225), mert évekig nagyon sok százalékkal emelkedett, majd a 90-es évek elején összezuhant, és csak 2024-ben érte el a korábbi csúcsát, tehát erre 34 évet kellett várni.

- 🇨🇳Kínai tőzsdeindexek: alapvetően két index érhető el Kínában, egy a külföldi, egy pedig a belföldi befektetők számára. Az előbbi a Shanghai Exchange, az utóbbi a Shenzen Exchange, de a két tőzsde papírjai között jelentős átfedés van, sok azonos papírt listáznak. Az Elemzésközpont bővebben itt írt róla: Kínai tőzsdeindexek

- 📈Russell 2000/3000 (USA): 2000, illetve 3000 vállalat árfolyammozgását tömörítő index. A Russel 2000 a kis kapitalizációjú vállalatokat tömöríti, az S&P Smallcap 600-hoz hasonlóan, de annál széleskörűbb.

- 📈Wilshire 5000 (nemzetközi): total market indexnek is hívják, 5000 nemzetközi vállalat árfolyammozgását aggregálja.

Érdemes még megemlíteni, hogy az árupiaci termékeknek is vannak indexeik, tipikus példa erre mondjuk a nyers brent olaj árindexe, amiről két olajiparról szóló cikkben is írtam (OPEC, olaj részvények, olajvállalatok (2025) és Olaj megjátszása olajrészvényekkel (2025)). Van még számtalan másik index is, illetve egy indexnek lehet több interpretációja is, különböző pénzügyi termékek formájában. Például a S&P 500-hoz tartoznak a GSPC, a SPY (SPY), és az SP500TR tickerek is, ezekről később.

📈Hogyan képezik az egyes tőzsdeindexeket?

A tőzsdeindex képzésnek több nagy problémája is van, az egyik, hogy hogyan kerüljenek ki és be a cégek, illetve, hogy mi alapján képezzék az árfolyam aggregátumot. Egy tőzsde ugyanis lehet ársúlyozású, piaci kapitalizáció súlyozású, sőt, az sem mindegy, hogy például az ársúlyozást egyszerű számtani átlaggal, vagy valamilyen trükkösebb módon kalkulálják-e ki. Mostanában a jellemző módszer a piaci kapitalizáció alapú súlyozás, az S&P 500 ilyen például, de vannak ellenpéldák, a Nikkei és a DJIA ársúlyozású index. Nézzünk erre egy egyszerű példát, hogy mi a kapitalizáció alapú súlyozással a probléma.

Tegyük fel, hogy a tőzsdeindexünkben 4 vállalat van, A, B, C, D néven. Mindegyik 1 milliárd USD piaci kapitalizációjú, vagyis összesen 4 milliárd USD-t érnek. Ez azt jelenti, hogy egy cég árfolyamváltozása 25%-os súllyal fogja módosítani az index értékét. Véletlenszerűen kiválasztottam a 2021-es év árfolyamai alapján az S&P 500 listájáról 4 vállalatot, melyek az alábbiak lettek: a Microsoft (MSFT), a 3M (MMM), a Carnival Corp (CCL) és a Aflac (AFL). A piaci kapitalizációjuk sorban 1880, 117, 29 és 38 milliárd dollár, ami összesen 2064 milliárd USD-t teszt ki. Ebből 91%-át a Microsoft adja, vagyis majdnem mindegy, merre mozog a másik három részvény, az MSFT brutálisan dominálja az indexet. Ez persze egy szélsőséges példa, de a valóságban sincsen nagyon máshogy.

🤯Mánia a tőzsdén?🤯

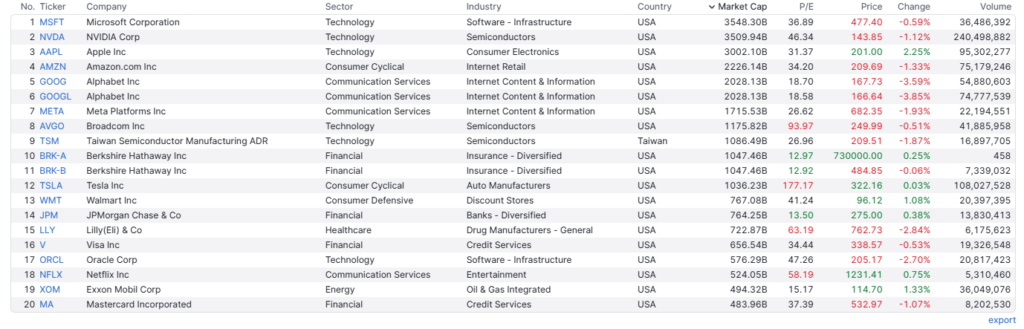

Ez különösen akkor igaz, ha a tőzsdén valamilyen mánia alakul ki, például a befektetők imádják a tech szektort, és azoknak az árfolyama emelkedik. Aki ismeri a FAANG kifejezést, Facebook, Amazon, Apple, Netflix, Google, az tudja, hogy amikor ezek a részvények rakétaként emelkedtek, ez történt nagyjából 2020 kétharmadában, akkor teljesen mindegy volt, hogy mondjuk az olajszektor vagy a bankok estek, mert annyira dominálták az S&P 500 tőzsdeindexet, hogy összességében még ez is pozitív átlagot eredményezett. Ugyanez történt 2022 novemberétől, amikor az NVIDIA (NVDA) árfolyama nagyjából tízszereződőtt és a világ második legnagyobb piaci kapitalizációjú vállalatává tette 2024-re és ez igaz 2025 júniusában is. A lenti képen a világ 20 legnagyobb, tőzsdén jegyzett vállalatát láthatjátok, ezt egyébként a Finvizen bármikor meg tudjátok nézni: Largest companies list

Másik érdekesség, hogy az S&P 500 teljes mértékben kihagyja az MLP típusú vállalatokat (Why are MLPs ineligible to be in the SP500?), amire nem is adtak az index összeállítói hivatalos magyarázatot. Vannak még más anomáliák is, de ezekről a következő fejezetekben írok.

Valójában persze az S&P 500 is egy float-adjusted típusú index, vagyis a közkézhányad által korrigált. Ennek lényege, hogy az index csak azokat a részvényeket veszi figyelembe, amiket magánbefektetők tulajdonolnak, vagyis a menedzsment, az alapítók, a kormány és más vállalatok részesedését nem kalkulálják bele.

Hazudik-e a tőzsdeindex?

A válasz egyáltalán nem egyértelmű, bizonyos szempontból igen is, meg nem is. Az első probléma, hogy a tőzsdeindexbe nem lehet befektetni. Vagyis nem tudjátok sehogyan sem megvenni a tőzsdeindexet, erre létre kellett hozni egy pénzügyi instrumentumot, ami leköveti azt. Mi a baj minden pénzügyi termékkel? Az, hogy van költsége, ami nyilvánvalóan csökkenti a hozamot, tehát nem tudja 100%-ban ugyanazt produkálni, mint az index.

A másik probléma abból származik, hogy ha egy indexkövető ETF alapban gondolkodtok (Az ETF-ekről ebben a cikkben írtunk: ETF jelentése, vásárlása), akkor az ilyen ETF-ek az összes, az indexben szereplő részvényt megvásárolják, lemodellezve annak összetételét. A gond csak az, hogy nem minden brókernek van közvetlen piaci elérése, pl. a Forex és CFD brókereknek. Akik nem érik el közvetlenül a piacokat, azok valamilyen származtatott termékkel kezdik el követni az indexet, de nincs mögötte valós értékpapír, csak egy fogadás az árfolyam elmozdulására, ami óhatatlanul torzításokat fog eredményezni.

Visszatérve egy kicsit a költségekre, azok bármennyire alacsonyak is, hosszabb távon jelentős eltéréseket fognak eredményezni. Ez mondjuk azért nem fog látszani, mert a 2000-es évek előtt, amikor a passzív befektetések kezdtek népszerűvé válni, nem nagyon voltak ETF alapok, így az indexet sem tudták követni, vagyis viszonylag kevés adat van a visszateszteléshez, már ha a tőzsde teljes, 120 éves múltjához viszonyítotok.

Tőzsdeindex árfolyam: mit mutat meg?

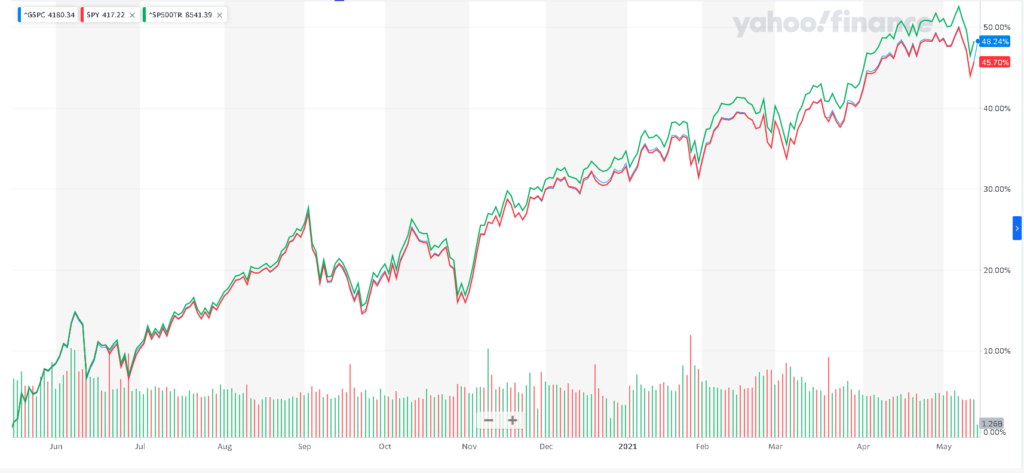

Sajnos nemcsak a költségek, de a hozam kijelzésének az oldalán is vannak problémák, ahol szintén a mögöttes termékek leképzése okozza a gondot. Kiválasztottam három részvényazonosítót, mindhárom az S&P500-hoz köthető. A (GSPC) a „generál” S&P 500-at jelölő azonosító, az (SP500TR) az S&P 500 teljes hozamot használó mutatója. A (SPY) pedig az S&P 500-at követő ETF, ami elvileg ugyanúgy mozog, mint a GSPC, és valóban, a lenti kép alapján az eltérések meglehetősen kicsik. Az SPTR ugyanazt a görbét rajzolja ki, csak éppen jóval feljebb helyezkedik el, vajon mi lehet ennek az oka? Nézzünk a dolgok mögé.

A tőzsdeindex alapesetben úgy működik, hogy fogja az árfolyamokat, aggregálja, majd leátlagolja az alapján, hogy mi az indexképzés, a már említett árfolyam átlag vagy súlyozás alapú metódusa, és persze, hogy hány részvény van benne. Az árfolyamemelkedés viszont nagyon nem egyenlő a teljes hozammal, amibe beletartozik az osztalékok által generált hozam is. A GSPC és az SPTR között annyi a különbség, hogy az utóbbi egy teljes hozamot, ezért van TR vagyis Total Return a nevében, magában foglaló index. A felső képen egy viszonylag rövid, 1 éves távot választottam.

A sajtó mindig „tudja”, mi van a piacon

Mit mondana erre a sajtó? Valami olyasmit hogy: „elképesztő módon emelkedett a technológiai részvények miatt a tőzsde”. Ez így önmagában tulajdonképpen igaz, csakhogy viszonylag kevés osztalékfizető részvény van ezek között. Az osztalékfizető részvényekről itt, az osztalékról általánosságban itt írtam. Ráadásul ilyen rövid időtávon pont a lényeg nem látszik, az osztalék hatása. De ez az átlagos újságolvasót nem érdekli, megnézi a grafikont, „hát ez nagyon megy fel”, akkor szaladok is venni valamit, ami technológia. Vagyis a GSPC kvázi félre tudja vezetni azt, aki csak egy pillantást vet rá.

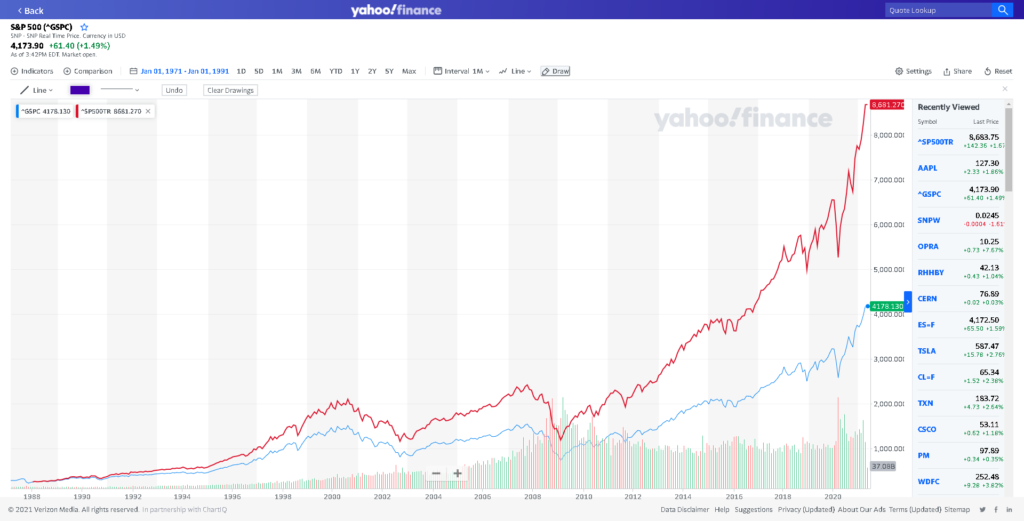

Éppen ezért mellérajzoltam az SPTR-t, majd választottam egy sokkal nagyobb, 20 éves időtávot, mert részvénybe hosszabb távon fektetünk, és hopp, mennyire megváltozott az, amit láttok. Számszerűsítsük a dolgot, 1 év alatt 2% a különbség, 20 év alatt pedig 1050%. Tehát a lényeg az, hogy nagyon más eredmény jön ki, ha egy teljeshozam grafikont használtok, és kellően hosszú az időtáv, ezt mindenképpen tartsátok észben.

A tőzsdeindex grafikonja lineáris vagy logaritmikus?

A másik becsapós dolog, hogy a grafikonrajzoló szoftverek skálázását többféleképpen be lehet állítani. Hogyan működik egy ilyen chart? Az X tengelyen látjátok az eltelt időt, aminek függvényében az Y tengelyen lekövethető az árfolyam, ez tiszta sor, mindenki látott már ilyet. Tegyük fel, hogy 1000 USD-s szintről 2000-re mászik fel az árfolyam, majd később 3000-ről 4000-re. Ez egy nagyjából lineáris folyamat kisebb hegyekkel és völgyekkel, de ha átszámoljátok százalékos arányra, akkor azt kapjátok, hogy az első esetben az emelkedés 100%-os, a másodikban pedig csak 25%-os. A különbség viszont mindkét esetben 1000 dollár, csakhogy a nyereség a tőkére vetítve a negyedére csökkent. Ez viszont a grafikonon első pillantásra nem fog látszani, az elmozdulás ugyanakkora lesz, mivel a skálán fix értékek láthatók.

Szerencsére a legtöbb grafikonrajzolót át lehet állítani logaritmikusra, a Yahoo-n százalékosra is, és ez már sokkal reálisabb eredményt fog adni. Mit csinál a logaritmikus grafikon? Nem állandó skálaértékeket használ az Y tengelyen, helyette a távolságot az adja meg, hogy mekkora százalékos elmozdulás következett be az előző értékhez képest. Hogy jön ki ez a gyakorlatban?

Lineárisnál jobb a logaritmikus

Mivel a befektetők alapvetően a százalékos változások érdeklik, ezeket közlik le a különböző portfóliókezelő és részvényleválogató oldalak is. Vagyis, amikor ránéztek a jelenlegi árfolyamra, ami legyen mondjuk 100, ha az 5%-kal emelkedik, akkor 105 USD lesz az árfolyam a nap végére. Ha ugyanez a részvény 20 dolláros árfolyamon forogna, és szintén 5%-ot emelkedne, a nap végére 21 dollárt érne. A tőkére vetítve ez pontosan ugyanannyi, csak az árfolyamváltozás számszerűsített mértéke tér el drasztikusan. Vagyis, ha vizsgáljátok az árfolyamot, mindig nézzétek mellé a százalékos értékeket is, vagy váltsátok át a skálát logaritmikusra. Aki bővebben olvasna a témáról az ebben az Elemzésközpont által írt cikkben megteheti: Hogyan vezet félre a lineáris grafikon

Tőzsdeindex anomáliák: a bekerülés/kikerülés hatás

Mivel egy tőzsdeindexbe egy részvényt be-, vagy onnan kiírni csak technikai kérdés, ez már önmagában okozhat anomáliákat. Nagyon jó példa erre az S&P 500 indexbe való bekerülés, amikor emelkedik a bekerülő papírok árfolyama. Miért számít ez, a presztízsen túl persze, egy átlagos befektetőnek? A válasz roppant egyszerű: ha egy indexkövető alap vagy ETF le akarja képezni az S&P 500-at, akkor meg kell vennie a benne szereplő részvényeket. Ez vételi oldalon nyomást generál és emeli az árfolyamot. Ugyanez igaz fordítva is, ha egy cég kiesik az indexből, akkor azt el kell hogy adják, különben nem felelnének meg a befektetési alap vagy az ETF válogatási szempontjainak.

Ez lefele fogja hajtani az árfolyamot, hiszen eladási nyomást generál a részvényre. Az indexbe kerülési hatásra csináltak többen vizsgálatot, pl. 1996-ban készült egy (An Anatomy of the S&P Game), és mutatta ki az ilyen típusú összefüggéseket. A legutolsó, általam is megtalált kutatás ezzel kapcsolatban a Tilburg Egyetem kötelékébe tartozó tanulmányban került részleteszésre (Prof. Dr. Oliver Spalt: The S&P 500 inclusion and esclusion effect), ami az 1995-2018-as időszakra vonatkozik.

Az S&P 500 tőzsdeindex feltételei

Hogyan lehet bekerülni az S&P 500-ba? Egy vállalatnak az alábbi kritériumoknak kell megfelelnie (eredetiben itt):

- a piaci kapitalizációja minimum 14.5 milliárd USD (2025 júniusi adat szerint)

- a központja az USA-ban van

- legalább akkora forgalmat bonyolítanak le évente a részvényeivel a tőzsdén, amennyi a piaci kapitalizációja

- legalább negyedmillió részvénye gazdát cserélt az előző 6 hónapban

- a részvényeinek a többsége magánbefektetők kezében van

- legalább 1 év eltelt az IPO-ja óta

- az előző 4 negyedévben a vállalat nyereséges volt

Erre jó példa a Tesla (TSLA), aki 2020 októberében került be, és az Exxon Mobile (XOM), amelyik akkor került ki, azóta viszont vissza, tehát az egyáltalán nem ritka, hogy egyes cégek időszakosan kiesnek.

Mi a probléma a fentiekkel? Az, hogy „A hatékony piacok elmélete” szerint egy értékpapír ára teljes mértékben tükrözi az elérhető információkat (A hatékony piacok elmélete), tehát beárazódnak a különböző hatások. Ezért elvileg nincsenek, valójában persze vannak, irracionális árazások, és a racionális és nem racionális döntések egymás hatását semlegesítik, az ár folyamatosan egyensúlyban van.

Egy részvényindexbe kerülés nem módosítja a vállalat fundamentális értékeit, vagyis tök mindegy kellene hogy legyen, hogy benne van-e az indexben vagy sem. Ezért a be- és kikerülésnek elvileg nem kellene befolyásolnia az árfolyamot. A tanulmányok szerint viszont mégiscsak van összefüggés a részvényindex tartalma és a benne szereplő vállalatok árfolyama között. Több embertől hallottam 2020-ban, hogy ha a Tesla bekerül az S&P 500-ba, akkor tuti fel fog menni az ára. Ehhez képest aznap esett 6%-ot a részvény (Tesla enters the SP500), szóval ez egy eléggé spekulatív dolog, erre alapozni nem feltétlenül jó ötlet. Persze 2025 közepéről visszatekintve ez már senkit nem érdekel, hiszen azóta számtalan hullámhegyen és hullámhölgyön van túl a vállalat.

📌Gyakorlatban: a fentiek szinte mindig elméleti dolgok, a befektetők 99%-a nincs tisztában ezekkel az ismeretekkel. Mivel a legtöbb index ETF-be fektető befektetőt egyáltalán nem érdeklik ezek a finomságok, csak az amerikai tőzsde nagyjából évek 9.5% körüli, dollárban kifejezett nominális hozamára vágynak, egyszerűen nem foglalkoznak a részletekkel. És valahol igazuk is van, 10-20 éves távon az fog számítani, hogy képesek-e tartani az indexet leképező ETF-et vagy sem. Ha igen, szinte biztosan nyereségre számíthattok, így nem kell foglalkoznotok a tőzsdeindex sajátosságaival!

Hogyan használjuk a tőzsdeindexet?

A tőzsdeindexek legismertebbike az S&P 500, ezért ha valaki csak általánosságban használja a „tőzsdeindex” szót, akkor általában az amerikai tőzsdére, illetve az S&P 500 indexre utal. Nagyon sok elmélet és technika kötődik magához a tőzsdeindexhez. Amikor ilyen kijelentéseket tesz valaki, hogy 10-20-30 éves időtávon ez vagy az történik a tőzsdén, akkor tulajdonképpen mindig az adott tőzsdeindexen szokták reprezentálni, hogy hogyan mozgott az árfolyam. Sok esetben a indexek átlag metrikáját veszik viszonyítási pontnak, nemcsak az árfolyam tekintetében, hanem például részvényelemzéseknél is.

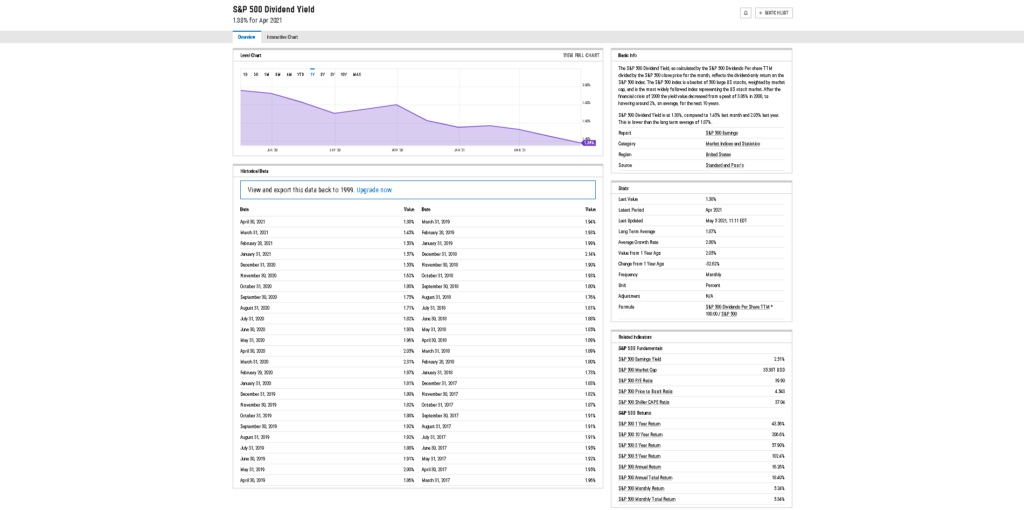

Például, ha azt halljátok, hogy az S&P500 osztelékhozam átlaga 1.27% (S&P 500 osztalékhozam), akkor ezzel annyit mondtak el, hogy ha az indexben szereplő összes részvény osztalékhozamát, az osztalékot nem fizetőkét is, leátlagolták, akkor a fenti szám jön ki. Ez a referenciapont például olyan dolgokra jó, mint hogy az Philip Morris (PM) osztalékhozama az átlagosnál magasabb, mert ~3%-ot fizet. Száz ilyen mutatót lehet még felsorolni, a lényeg az, hogy lehet következtetni egyedi cégek átlagtól való eltérésére.

Mit mutatnak a mutatók?

Két dologra térnék még ki, az egyik a tőzsdeindexhez tartozó értékeltségi mutatóhoz való hasonlítás. A P/E mutató arról ad tájékoztatást, hogy a vállalatok ára hogyan viszonyul az általuk megtermelt, egy részvényre jutó nyereséghez. Ha a P/E magas, akkor a vállalat túlértékelt lehet, ha alacsony, akkor pedig alulértékelt, erről bővebben egy korábbi cikkben írtam (Mérleg és eredménykimutatás értelmezése). Amikor azt halljátok vagy olvassátok, hogy „a piac drága”, akkor itt az S&P 500 P/E átlagot szokták előcitálni. Ez jelenleg, a cikk írása pillanatában historikusan magasnak számít, 28, de a Macrotrends oldalán meg tudjátok nézni a mutatót (S&P500 PE ratio). Ha megnéztek egy vállalatot, amelyiknek ennél alacsonyabb, akkor az a piac egészéhez képest olcsónak számít. Mit jelent ez a gyakorlatban? Az ég világon semmit, de ki lehet írni hangzatos szalagcímeket a gazdasági portálokra. Az ilyen aggregált mutatókat nem szabad túl komolyan venni, mindig meg kell nézni, miért annyi, és ennek mi az oka.

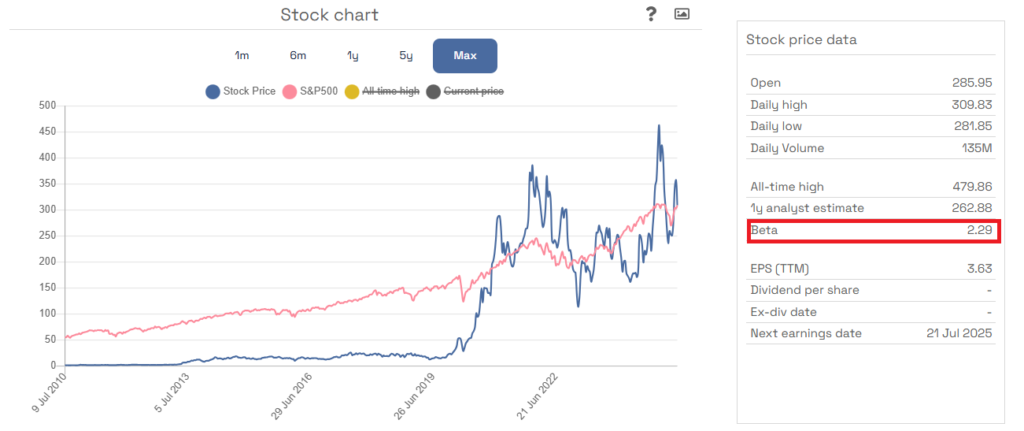

A másik a piaci volatilitáshoz tartozó beta mutató. Általában ilyeneket szoktak írni róla, hogy „nagyon hullámzó a tőzsde” vagy „nagy a volatilitás a piacokon”. Ezek a mondatok azt jelentik, hogy valamiért ugrál a tőzsdeindex árfolyama, viszont ez nem jelenti azt, hogy az egyedi részvényeké is. Erre jó a beta mutató, ami az S&P500 esetében 1, vagyis ami ennél kisebb, pl. a közmű szektor kevésbé volatilis. Ha nagyobb, mint a Tesla (TSLA) esetében, akkor nagyobb árfolyammozgást végez a részvény. Szokták ezt korrelációnak is nevezni, ami azt jelenti, hogy mennyire mozog együtt egy instrumentum a tőzsdeindex-szel.

📌Gyakorlatban: a volatilitástól sokan félnek, mert a kockázattal azonosítják, pedig ez nem igaz. Egy volatilis részvény árfolyamában rengeteg beszálló és kiszálló pont keletkezik, vagyis a kellően higgadt befektetők olcsóbban juthatnak a papírhoz. Akkor lesz a volatilitásból kockázat, ha valamiért kényszer realizálnotok kell a részvénybe fektetett összeget. Ha annak az árfolyama éppen lefele tart, akkor ezen veszteséget fogtok elszenvedni. Persze a dolog fordítva is igaz, ha éppen felfele megy, akkor pedig nyereséget fogtok realizálni.

Beta vagy korreláció?

A beta mutató kapcsán érdemes azt megjegyezni, hogy az értéke a kitéréseket, az amplitúdót, is kifejezi. Lehet az értéke 1-nél is nagyobb, ilyenkor együtt mozog az index-szel, de de annál nagyobb százalékot. Ezzel szemben a korreláció csak 1 és -1 közötti értékeket vehet fel.

Összefoglalva a korrelációt:

- ha a korreláció 1, akkor az instrumentum együtt mozog az index-szel

- amennyiben a korreláció 0, akkor az instrumentum és az index között nincs kapcsolat

- ha a korreláció -1, akkor az instrumentum és az index ellentétesen mozog

Vannak tipikus piacok, amelyek korrelációja alacsony, például az arany, mint „befektetés” mellett szokták felhozni érvként, hogy a száznapos korreláció mutatója 0.25, vagyis kicsi a kapcsolat az arany árfolyammozgása és a tőzsdeindex mozgása között. Ha viszont más időtávokat néztek, akkor már teljesen más eredmények jönnek ki. Az 50 napos mozgóátlag -0.23 és -0.46, ami már azt feltételezi, hogy közel zéró vagy negatív a korreláció. Ezt elméletben arra használhatjátok, azért senki ne rohanjon most aranyat vásárolni, hogyha a tőzsde emelkedik, akkor aranyat vesztek, ha pedig esik, akkor eladjátok azt, és realizáljátok a kilengéseket.

Tőzsdeindex stratégiák

A mostani részben nagy általánosságban fogok csak írni pár példát a tőzsdeindex stratégiákról, mivel nem vagyok a téma szakértője, de azért az alapokat felvázolom. A következő stratégiákat hosszabb visszatesztelések és historikus események alapján figyelték meg, de sok kutatást igényel az alkalmazásuk. Ezek alapvetően spekulatív technikák és aktív menedzselést igényelnek, szóval csak ésszel.

A tőzsdeindex stratégiákat legegyszerűbben ETF-ekkel, ami egy tőzsdén jegyzett befektetési alap, lehet lekereskedni, de vannak más, rövidebb távra használt eszközök is, de most maradjunk az ETF-eknél. Például egy szektorrotációt elég macerás lenne egyedi részvények megvásárlásával megvalósítani, de akit ez még nem rettentene el, azt majd a költségek fogják.

💡Fontos tudni, hogy a most következő stratégiákra viszonylag kevés bizonyíték van. Persze készítettek tanulmányokat, visszateszteléseket adott időszakokra, de ebből nem következik, hogy ezek a jövőben is működni fognak.

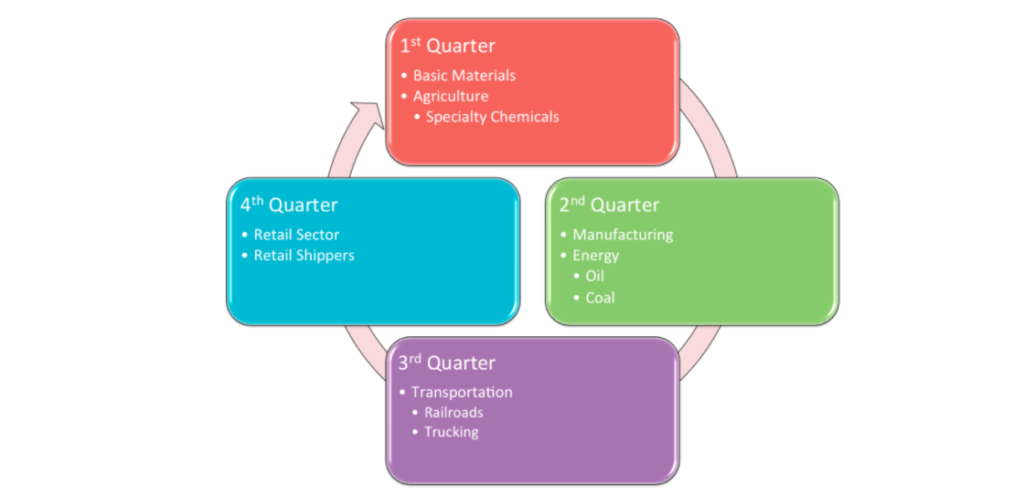

Szektorrotáció és szezonalitás

A szektorrotáció lényege már a nevéből kitalálható, egy adott szektort vagy iparágat lefedő pénzügyi instrumentumot, de maradjunk innentől kezdve az ETF-eknél, vásárolnak meg a befektetők. A stratégia alapja az, hogy a gazdasági ciklusok ismétlődnek egymás után. Az egyes szektorok hol jobban, hol rosszabbul teljesítenek ebben a ciklusban, és a befektetők mindig oda forgatják át a tőkéjüket, amelyik éppen nyerő helyzetben van. A TackleTrading-on van erről egy jópofa cikk (TackleTrading Newsletter), ha valaki jobban szeretne elmélyedni a témában. Az írásban a szerző is a szektorális ETF-ek alapján mutatja be a dolog működését. Az egyes ETF-ek nevéből nagyjából kitalálható, milyen részvényeket tartalmaznak, pl. XLB a nyersanyagokat, az XLF a pénzügyi szektort, míg az XLE az energia szektort jelöli.

forrás: Tackle Trading

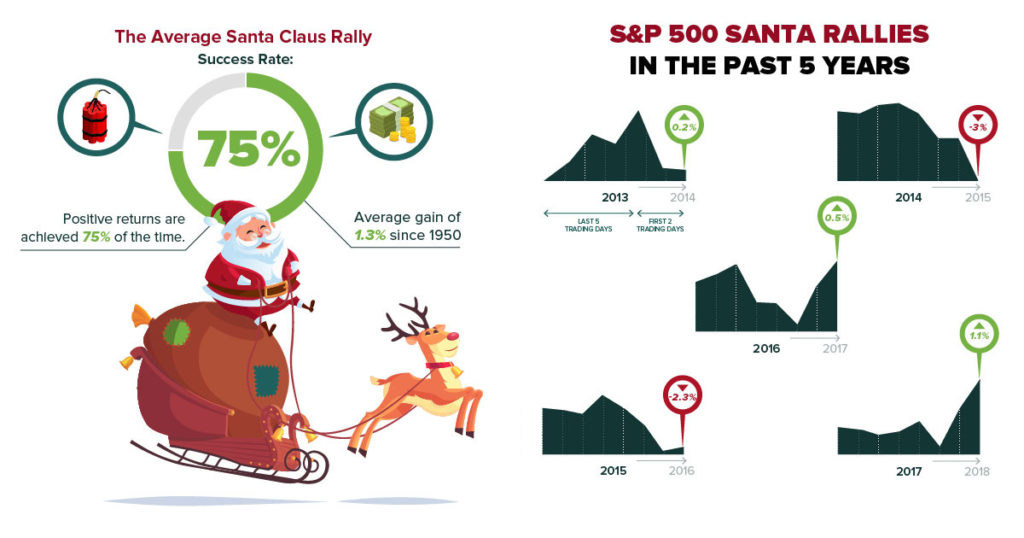

🏖️A nyarat és a karácsonyt mindenki szereti🎅

Speciális napok kereskedése: lehet hogy már hallottátok a „sell in may and go away” stratégiát (Sell in may and go away), aminek lényege, hogy add el a pozícióidat májusban, menj el nyaralni, majd gyere vissza október végén. Ezeket a hangzatos dumákat általában a tőzsdei kereskedők találják ki, mint pl. a „rocktober” nevet, mert az nagyon menőnek hangzik, és azt sugallja, hogy abban a hónapban lehet nagyot kaszálni. Vannak még nevezetes napok, amiket remekül le lehet kereskedni egy tőzsdeindexet követő instrumentummal:

- Karácsony előtt és után: szokták Santa Claus rohamnak is hívni, és számtalan magyarázat született, hogy karácsony környékén miért lehet túlteljesíteni az átlaghozamokat. Szerintem az emberek csak marhára ráérnek és unatkoznak, de van ezekre is egy csomó tanulmány, amit érdemes nézegetni.

- Pre-Holiday effect: A Stockharts-on volt róla egy érdekes táblázat, ami tartalmazza az ünnepnapok előtti hozamokat, amelyek természetesen jóval magasabbak, mint az átlaghozamok. Ezek persze az amerikai ünnepekhez tartoznak, és van bennük néhány olyan, ami itthon teljesen ismeretlen.

- Sell in may and go away: a már említett stratégia lényege, hogy vannak hónapok, ahol statisztikailag kimutatható többlethozam realizálható. A november-május félév ilyen, erre épül a stratégia.

👁️🗨️A pillanat ereje

Momentum stratégiák: mindenféle momentum stratégiát ismer a szakirodalom (Momentum Investing), abszolút, relatív stb. de most általánosságban írok róluk néhány szót. A momentum stratégiák lényege, hogy a kereskedők olyan részvényeket vásárolnak, melyeknek valamelyik mutatója valamilyen időtávon gyorsulva növekszik, ezt hívják momentumnak. Ez általában 3, 6, 12 hónap, de mindig valamilyen rövidtávú stratégia, tehát a részvényeket nem tartják évtizedekig. Ezek kiválogatása jellemzően technikai elemzésre épül, de vannak fundamentális alapjai is, mint például: CANSLIM. A momentum stratégia alkalmazásához szükséges papírokat úgy válogatják ki, hogy például a teljes piacot növekedési szempontból 10 részre osztják, például az 50 vagy a 200 napos mozgóátlag alapján, és a leginkább túlteljesítőket vásárolják meg. A cél itt is az index felülteljesítése, és ehhez is vannak ETF-ek: Momentum ETFs

Olcsó országok piaci indexeinek megvásárlása: tulajdonképpen a nevében benne van a stratégia lényege: azt a piacot kell teljes egészében megvásárolni, amelyik a többieknél olcsóbb. Hogy lehet ezt megtenni? Meg kell venni a tőzsdeindexet leképző instrumentumot, és kész.

Tőzsdeindex téma összegzése

Amilyen rövidnek gondoltam a tőzsdeindex témakört, olyan hosszú lett a cikk. Amire mindenképpen szeretném felhívni a figyelmeteket, hogy önmagában az index, mint indikátor remekül használható, ha tudjátok mit kell nézni rajta. Figyeljetek oda, hogy melyik indexet használjátok, annak hogyan történik a képzése, illetve milyen módon jelenítik meg az árfolyamot a grafikonrajzoló programok. Akik ETF-eket vásárolnak, azoknak különösen jól fognak jönni az ilyen típusú információk. Ráadásul az ETF-ek használata az átlagos befektetőknek az egyik legkézenfekvőbb dolog, de erről majd egy másik cikkben lesz szó.

Gyakran ismételt kérdések (GYÍK)

ETF jelentése

Az ETF jelentése tőzsdén kereskedett alap, egy olyan befektetési eszköz, amely egy adott indexet, árupiacot, kötvénykosarat vagy egyéb eszközosztályt követ, és részvényszerűen kereskedhető a tőzsdén. Az ETF-ek előnye, hogy egyszerre kínálnak diverzifikációt, mivel több eszközbe fektetnek, alacsony költségszintet, valamint likviditást, hiszen ugyanúgy adhatók-vehetők, mint egy részvény. Tipikus példája egy S&P 500 ETF, amely az amerikai S&P 500 indexet követi, így egyetlen tranzakcióval 500 nagyvállalat teljesítményébe fektethetünk. Talán a legismertebb ilyen a SPY tickerrel rendelkező ETF.

CFD jelentése

A CFD (Contract for Difference), különbözetre szóló ügylet, egy származtatott pénzügyi eszköz, amely lehetővé teszi, hogy a befektető egy eszköz árfolyamának változására spekuláljon anélkül, hogy ténylegesen birtokolná azt. A CFD lényege, hogy a vételi és eladási ár közötti különbséget, vagyis a profitot vagy veszteséget, a bróker és a befektető egymás között elszámolják. CFD-kkel kereskedhetünk részvényekre, indexekre, devizákra, árucikkekre is, és gyakran tőkeáttétellel működnek, ami növeli a nyereséget, de a kockázatot is. Mivel nem jár tényleges tulajdonszerzéssel, a CFD inkább rövid távú, spekulatív kereskedésre alkalmas eszköz.

Forex jelentése

A Forex (Foreign Exchange Market), vagyis devizapiac, a világ legnagyobb és leglikvidebb pénzügyi piaca, ahol különböző országok valutáival kereskednek. A Forex kereskedés lényege, hogy a befektetők egy valutát eladnak, miközben egy másikat vásárolnak, például eurót vesznek amerikai dollárért (EUR/USD). A piacon az árfolyamokat a kereslet és a kínálat határozza meg, és jellemzően tőkeáttételes ügyletekkel dolgoznak, amelyek nagyobb nyereséget vagy veszteséget eredményezhetnek kis összegű befektetés mellett is. A Forex piac 24 órában működik, főként bankok, intézmények, brókerek és spekulánsok részvételével.

Grafikon jelentése tőzsdei értelemben

Tőzsdei értelemben a grafikon egy vizuális ábrázolás, amely az adott pénzügyi eszköz, például részvény, index, deviza vagy árucikk árfolyamának időbeli alakulását mutatja. Segítségével a befektetők nyomon követhetik a múltbeli ármozgásokat, felismerhetik az árfolyamtrendeket, kitöréseket vagy visszafordulásokat, és technikai elemzéseket végezhetnek. A leggyakrabban használt grafikonok közé tartozik a vonalgrafikon, az oszlopdiagram és a gyertyagrafikon, utóbbi részletes információt nyújt az adott időszak nyitó-, záró-, legmagasabb és legalacsonyabb áráról. Ezt tipikusan technikai elemzéseknél használják.

Inclusion jeletése, exlusion jelentése

Az inclusion jelentése bekerülés. Ez azt jelenti, hogy egy vállalat felkerül az indexbe, például, ha egy cég elég nagyra nő, likvid, és megfelel az index követelményeinek, akkor az S&P 500 bizottsága dönthet a felvételéről. A bekerülés gyakran árfolyam-emelkedéssel jár, mivel az indexet követő ETF-ek és alapok automatikusan megvásárolják a részvényt.

Az exclusion jelentése kikerülés. Ez pedig azt jelenti, hogy egy vállalat kikerül az indexből, például mert piaci értéke csökkent, megszűnt, vagy már nem felel meg a kritériumoknak. A kizárás gyakran árfolyameséssel jár, mivel az indexkövető alapok eladják a részvényt.

Az inclusion/exclusion tehát jelentős piaci mozgást válthat ki, és fontos esemény a befektetők és kereskedők számára.

S&P 500 jelentése

Az S&P 500, teljes nevén Standard & Poor’s 500 Index az Egyesült Államok egyik legfontosabb és legismertebb tőzsdeindexe, amely 500 nagy kapitalizációjú amerikai vállalat részvényeinek teljesítményét követi. Az index célja, hogy átfogó képet adjon az amerikai részvénypiac egészéről, mivel a benne szereplő cégek az amerikai gazdaság számos ágazatát lefedik, például technológia, pénzügy, egészségügy, ipar, energia.

Az S&P 500 kapitalizáció súlyozású, vagyis a nagyobb piaci értékű vállalatok, mint például az Apple, Microsoft vagy Amazon, nagyobb hatással vannak az index mozgására. Az indexet a Standard & Poor’s pénzügyi szolgáltató cég állítja össze, és a piaci teljesítmény egyik legfontosabb mérőszámának számít világszerte.

A Nasdaq jelentése

A Nasdaq az egyik legnagyobb amerikai elektronikus tőzsde, ahol elsősorban technológiai vállalatok részvényeivel kereskednek. 1971-ben indult, és ez volt az első teljesen számítógépes, elektronikus tőzsdei rendszer. Olyan cégek részvényei forognak itt, mint az Apple, Microsoft, Google, Amazon, Nvidia.

- A Nasdaq Composite több mint 3 000 vállalat teljesítményét követi, amelyek a Nasdaq tőzsdén vannak jegyezve.

- A Nasdaq-100 pedig a Nasdaq-on jegyzett legnagyobb, nem pénzügyi vállalatokat tartalmazza, pl. Tesla, Meta, Netflix stb.

Index fogalma

A tőzsdeindex, vagy egyszerűen index, egy olyan statisztikai mutató, amely egy kiválasztott részvénycsoport, például egy ország legnagyobb vállalatainak, átlagos árfolyammozgását követi. Célja, hogy átfogó képet adjon egy adott piac vagy szektor teljesítményéről.

Az indexet jellemzően egy meghatározott szabályrendszer szerint összeállított részvénykosár alapján számítják, és lehet egyszerű átlagos vagy, mint a legtöbb esetben, piaci kapitalizációval súlyozott. Az ismert indexek közé tartozik például az amerikai S&P 500, a német DAX, vagy a magyar BUX. Az indexeket befektetési alapok, ETF-ek és elemzők is gyakran használják a piaci hangulat vagy hozamok összehasonlítására.

Index fund fogalma

Az index fund, magyarul indexkövető alap, egy olyan befektetési alap, amely egy adott tőzsdeindex összetételét és teljesítményét próbálja lemásolni. Ez azt jelenti, hogy az alap ugyanazokat a részvényeket tartja, mint az adott index, például az S&P 500 vagy a BUX, és ugyanabban az arányban, így a hozama az index hozamához igazodik.

Az index fundok passzívan kezelt alapok, tehát nem próbálják „megverni” a piacot, hanem csak követik azt. Ennek köszönhetően az ilyen alapok költségei alacsonyak, a működésük egyszerű, és hosszú távon sokszor jobb hozamot nyújtanak, mint az aktívan kezelt alapok, igaz ezt a költségek miatt van. Ideális választás lehet kezdő vagy hosszú távú, költséghatékony befektetők számára.

Bármiben is fektettek, mindenképpen szükségetek lesz hozzá egy brókerre.

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.