Azért kezdtem el írni a startup befektetésekről, mert itthon egyszerűen nem találtam a témához kapcsolódó, értelmes, magyar nyelvű cikkeket még 2020-ban Aztán 2021-ben létrehoztam egy komplett startup portfóliót, ezért 2025-ben, a valós tapasztalataim alapján felfrissítettem a startupokról írt cikkeket. A startupokról szóló sorozat többi részét itt találjátok:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

A téma brutálisan sokrétű és még világviszonylatban is kevéssé ismert mondjuk a részvénypiachoz képest. Mindenki hallott róla vagy gondol róla valamit, de senki nem tudja, hogyan kezdje el a startup befektetéseket. A legtöbb cikknek az a baja, hogy nem adnak konkrét példákat, amin a befektetők elindulhatnak, sok a ködösítés és az általánosítás. Megpróbálom most ezekről is lerántani a leplet, de ez egy hosszú utazás lesz, amire titeket, kedves olvasókat meginvitállak.

💡Ahol a 📌jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal életszerűbbnek gondolom, mint a sok elméleti fogalmat, ami tulajdonképpen a netről kitúrhattok.

🚀Mi a startup?

A startup, ahogyan az a nevéből is kitalálható, egy induló, korai fázisban lévő vállalat. A kifejezés a start up szavakból állt össze annak idején, hiszen a kezdeti vállalatok elindulását/felemelkedését, és az ehhez szükséges kezdőtőkét is jelenti. Ez alapján azonban minden cég startup lehetne, amit tegnap alapítottak, vagyis a korai fázist ki kell egészítenünk a „jelentős növekedési potenciál” szavakkal. Fontos, hogy ezt ne csak a vállalat gondolja magáról, hanem tényleg legyen benne látható növekedés. Ez tulajdonképpen annyit jelent, hogy a menedzsment a világpiacok meghódítására törekedjen, ahol a vállalkozás szolgáltatásai vagy termékei exponenciálisan növekedve terjedhetnek. Mire van szüksége egy gyorsan növekedő vállalatnak? Elsősorban rengeteg tőkére, és itt léptek ti be a képbe, mint leendő befektetők.

Ahogy beárazódik a vállalat tevékenységének értéke, amit a belekerülő tőke is növel, akkor ezzel együtt emelkedik a cégérték is. Az értékeltség egy nagyon sarkalatos probléma a startup befektetések kapcsán, amire később majd visszatérek, de most fogadjuk el, hogy egy startup értékeltsége valós. Ha ez az érték elég magas szintet ér el, akkor a piac hajlamos jelzőket aggatni az ilyen vállalatokra. 1 milliárd dolláros cégértéknél az unikornis startup bélyeget szokták a cégekre rásütni. 10 milliárdnál a decacornt, 100-nál a hectocornt, de ez már tényleg elég nagy parasztvakítás. Az alábbi táblázatban a Top 10 legértékesebb startupot láthatjátok:

| Cég neve | Érték (milliárd USD) | Értékelés dátuma | Iparág | Székhely ország |

|---|---|---|---|---|

| SpaceX | 350 | 2024 | űr és rakéta technológia | USA |

| ByteDance | 315 | 2025. március | Internet | Kína |

| OpenAI | 300 | 2025 | Mesterséges intelligencia | USA |

| xAI | 113 | 2025 | Mesterséges intelligencia | USA |

| Stripe | 91,5 | 2025 | Pénzügyi szolgáltatások | USA / Írország |

| Binance | 80–90 | 2021 | Kriptovaluta | Kanada |

| Shein | 66 | 2023 | E-kereskedelem | Kína |

| Databricks | 62 | 2024 | Szoftver | USA |

| Anthropic | 61,5 | 2025 | Mesterséges intelligencia | USA |

| Safe Superintelligence | 32 | 2025. április | Mesterséges intelligencia | USA / Izrael |

A fenti lista a CB Insights oldalról származik 2025-ös állapot szerint, ami egy startup cégek adatgyűjtésével foglalkozó oldal, van is egy ilyen lista 657 szereplővel, bár a rajta szereplő cégeket azért már nem nevezném startupnak, egyszerűen kinőtték ezt a kategóriát.

☝🏻Fontos, hogy ezek mind privát társaságok, vagyis tőzsdén nem kereskedhetők, ezt érdemes megjegyeznetek, hiszen később ez is fontos szempont lesz.

📈Startup versus tőzsdei cégek🚀

Mivel a blogot leginkább olyanok olvassák, akik alapvetően a részvénybefektetés, illetve az azokkal való spekuláció iránt érdeklődnek, azért érdemes a tőzsdei cégek irányából megközelíteni a startupokat.

📈A tőzsdei cégek sajátosságai:

- részvényeik könnyen hozzáférhetők és szabadon kereskedhetők

- egy felügyelő szerv, pl. az USA-ban a SEC, szabályozza és felügyeli a működésüket

- kötelesek negyedéves és éves jelentéseket közzétenni a működésükről, erről ebben a cikkben írtam

- van múltjuk, amiből lehet következtetni a vállalati kultúrájukra, működésük sajátosságaira, pénzáramlásra stb.

- a metrikáik és az árfolyammozgásuk fundamentális és technikai módszerekkel elemezhető

- a legtöbbnek stabil, növekvő bevétele van, képesek profitot termelni

📌Gyakorlatban: a tőzsdei vállalatokat napi szinten elemzem fundamentális elemzés segítségével, de ez a gyakorlat már több mint 100 éve a befektetők rendelkezésére áll. Akit érdekelnek az ilyen írásaim, az erre a linkre nyomva talál majd kimerítő elemzéseket, olyan cégekről, mint például az Adobe, a Nike vagy mondjuk a Porsche.

A fentiek felsorolással szerintem senkit nem leptem meg. A probléma a fiatal startup vállalatokkal az, hogy ezek közül szinte egyik sem igaz rájuk.

🚀A startup vállalatok sajátosságai:

- bizonyos értelemben zárt társaságok, a tulajdonjogaik nem szabadon adhatók és vehetők. Mivel nincsenek jelen a részvénypiacon, ezért igazából hagyományos értelemben vett részvényeik sincsenek.

- a piacuk sokkal kevésbé szabályozott, mint egy tőzsdei társaságnak

- nem kell negyedéves beszámolót közzétenniük, csak éveset (bár a korrektebbek cégek azért negyed/fél/éves bontásban adnak vissza információkat)

- nincs múltjuk, így nem nagyon vannak adataik, nem tudtok következtetni a belső működésükre, gyakorlatilag egy sztoriba, illetve a vezetőgárdába kell fektetnetek

- nem igazán vannak metrikáik, ami van, azok extrém gyorsan változnak

- 95%-uk veszteséges, van valamennyi bevételük, de iszonyatosan gyorsan emelkedik, a költségekkel együtt. Pont azért van szükségük rengeteg tőke bevonására.

A fentiek alapján elsőre eléggé ijesztő lehet egy startup vállalatra részvénybefektetői szemmel rápillantani. Miért van az akkor mégis, hogy van aki hajlandó ezekbe a cégekbe befektetni? Egyszerű a magyarázat: brutális hozamot képesek produkálni. Mivel mindig mindenki a Facebookot (FB) hozza fel példaként, ezért most én is ennél maradok. 2012 június 11-én az IPO pillanatában 939 millió dollár volt a piaci kapitalizációja a cégnek, 2025 júniusában, kerekítve 1700 milliárd. Ez egy több mint ezerszeres szorzó, de mi van akkor, ha ti még privát társaságként akkor fektettetek volna bele, amikor még csak 93 millió dollárt ért? Akkor máris több mint tízezerszeres szorzó alakulna ki a jelenlegi árfolyamhoz képest. Ha akkor beleraktatok volna 1000 dollárt, akkor most elmehetnétek korai nyugdíjba, ugyanis 10 millió USD-nél is többet térne a befektetésetek.

💻Startup adatforrások: Mit hol keressetek

Az adatgyűjtést két oldalról is el lehet kezdeni, van az alapvető fogalmakhoz tartozó tudásmennyiség, amit fel kell dolgoznotok. Ahhoz, hogy képet kapjatok arról, mi is az a startup, illetve, hogy hogyan történik a szemlézés, nagyon ajánlom a Shark Tank sorozatot. Bár ez egy TV műsor, a benne szereplő angyal befektetők hiteles személyek, amik elhangzanak róluk, azok nagyjából valósak.

🇭🇺Magyar példák angyalbefektetőkre🇭🇺

🧠Segít a józan paraszti ész

Miküzben néztem a műsor évadjait, az jutott eszembe, hogy mi lenne, ha kijegyzetelném azt, hogy ők milyen kérdéseket tesznek fel a vállalkozóknak, és ezekre válaszolnék, amikor be akarok fektetni valamibe. Néhány kiragadott példa:

- Mióta létezik a vállalkozás?

- Hány aktív ügyfelük van, nekik mennyi terméket adtak el?

- Hány nagy áruházlánccal állnak kapcsolatban?

- Mennyi a bevételük, a nyereségük?

- Milyen dolgoznak? Hogy jött ki ez a matek?

- Miért annyi a cég értéke? Nem túlzó ez? Mennyi a P/S?

- Milyen a vezetők személyisége, milyen képzettséggel rendelkeznek?

- Mekkora tulajdona van a cégvezetőnek a cégben? Melyik cégből ajánlják ezt a részesedést? Újból vagy már meglévőből? Ki tulajdonolja az új céget?

- Ki birtokolja az ingatlanokat és a termelőeszközöket?

- Mi az a versenyelőny, ami miatt a terméket nem fogják mások lemásolni? Védjegyek, szabadalmak?

- Mekkora piaca van a terméknek, miért lesz népszerű?

Mint látható, általában semmi olyat nem kérdeztek, ami trükkös lenne, vagy ne lehetne rá értelmes választ adni, ez mégsem sikerült az esetek döntő többségében. Vagyis, amikor beleszerettek egy startup cégbe, akkor kérdezzétek meg magatoktól, illetve a cégtől, hogy hogy jöttek ki azok a számok, amiket a pitch deckben találtok. Mi alapján gondolják azt, hogy 3 év múlva tízszer ekkora lesz a bevételük?

📌Gyakorlatban: ez az 5. év, hogy elkészítettem a startup portfóliómat és még SOHA nem láttam olyan céget, ami teljesítette volna az általuk előzetesen felvázolt növekedést. Ezért érdemes ezeket is legalább minimum megfelezni. A marzsok sokszor negatívak, mert a cégek veszteségesek, tehát NEM lesznek számaitok a részvényelemzéshez hasonló tézis felállítására a startupok esetében.

Startup adatbázisok

Mint ahogyan a részvények esetében, itt is vannak nagy, fizetős adatbázisok, ahol lehet információkra vadászni. Sajnos azonban iszonyatosan túlárazzák ezeket a szolgáltatásokat. Nem is igazán az átlagembernek, inkább angyal és intézményi befektetőknek szólnak az ilyen oldalak. Remekül lehet bennük keresni cégadatokban, listákat készíteni, elemzéseket olvasni. Álljon itt pár azok közül, amiket én is említésre érdemesnek találok:

- CB Insights: szerintem adatok kereséséhez a legjobb oldalak egyike. Vannak nagyon király listáik, pl. az 1 milliárd fölötti startupok, remek elemzéseik. Hozzájuk tartozik a Mosaic metrika is, ami egyedi, máshol nem is létezik. Nagyon jó szolgáltatásuk, hogy mutatják, melyik cégbe hogyan került tőke, kik a finanszírozók, stb. Van hétnapos próbaverziója.

- Crunchbase: nem kertelek, szerintem ez az oldal egy kalap kaki. Nem túl drága, de főleg publikusan is elérhető, igaz szanaszéjjel heverő, adatokat adnak vissza. Szerintem a felülete is gagyi, de ízlések és pofonok. Valamiért sokan használják, én egyszer megnéztem a próbaidőszak alatt milyen, de szerintem vannak ennél sokkal jobb oldalak is. Van 7 napos próbaverziója.

- Dealroom: alapvetően vállalatoknak szánt adatforrás, mindenféle földi jóval. Ami tetszett benne, hogy egyes cégeknél mutatja a bevételeket éves bontásban, illetve a különböző népszerűségi paramétereket. Van ingyenes 10 napos próbaverzió, de trükközni kell egy kicsit, hogy magánemberként hozzáférjetek.

- Linknovate: érdekes oldal, kulcsszavakat kell beírnotok, és ez alapján megpróbál releváns tartalmakat és trendeket listázni. Nekem nem igazán jött be, túl sziszi-fuszi, de lehet valaki rákap. Használható „tudományos munkára”, akkor ingyenes. A Mergeflow hasonló oldal.

A Firematter csinált egy viszonylag jó bemutatót az adatfeldolgozó cégekről, amit pechemre csak utólag találtam meg, de lehet, hogy a ti életeteket megkönnyíti. A cikk Report: The Top Innivation & Startup Scouting Database 2021 néven lelhető fel, viszont a legtöbb ilyen oldal adatai nem érhetők el kívülről, hanem személyes kapcsolatfelvétel alapján kell demót kérni tőlük. Ezek a fenti felsorolásban nem is szerepelnek.

📌Gyakorlatban: a valós befektetéseim esetében nagyon ritkán használtam a fenti oldalakat, de leginkább soha. Ennek az oka az, hogy nagyon sok esetben a célpontjaim egyszerűen nem voltak megtalálhatók az adatbázisaikban. Az általános elemzéseket érdemes elolvasni, hogy kapjatok egy képet arról, hogyan is működik ez a világ, de valójában az egyedi kutatás sokkal többet ér. Használjátok erre az AI platformokat, mint a ChatGPT, hátha szed össze adatokat a vállalatról.

📚Startup adatok hivatali forrásból

Adja magát a dolog, hogy hivatalos forrásokból is utánanézzetek a társaságoknak. Az ilyen honlapok elérhetősége minden országban más, mivel én eddig alapvetően angolszász startupokba fektettem, ezért csak példaként ide írom a Companies House cégkeresőjét, ami az angliai székhellyel bejegyzett cégeket listázza. Olyasmi, mint Magyarországon az e-cégjegyzék, vállalatok alapadatait lehet belőle megtudni. Az angol Companies House-ban háromféleképpen is lehet keresni, a vállat vagy a vezető neve alapján, de a cégeknek van egy cégjegyzék számuk is. Ez azért fontos, mert van egy csomó hasonló nevű vállalat, míg cégjegyzék számból csak egy van, tehát érdemes ezt használni.

Jó példa erre a Glint nevű startup. Glint néven fut, a weboldaluk a www.glintpay.com, viszont a Companies House a Glint névre 119 találatot dob fel. A bejegyzési számuk a 09507932, erre meg csak egy találatot ad ki, vagyis ez az egyértelmű. Egyelőre ezzel nem kell foglalkoznotok, csak jegyezzétek meg, hogy van ilyen, később lesz fontos. A Glint egyébként 2021 óta köszöni jól van, az egyik túlélő strartup, több mint 4 évvel azután, hogy először láttam őket.

Sok fintech startupot valamelyik balti államban jegyeznek be, így aki akar az észt cégek között keresni, az a Teatmik oldalon próbálkozhat.

🤯Startup tanulmányok: know the basics

Nem tudom hány cikket meg tanulmányt olvastam el a témában, de szerintem a számuk közelíti a 100-at. A nagy részük meglehetősen semmitmondó, általános bla-bla a befektetésről, konkrét példák nélkül. Azért van pár, amit érdemes átlapozni, de ezek is inkább csak alapvető, elméleti információkat tartalmaznak. Ezekkel azonban képben kell lennetek, ha startup vállalkozásokba akartok fektetni:

- Syndicate room: startup investing guide

- Board of Innovation: startup investment guide

- Ourcrowd: The Guide to Successful Startup Investing

Van még egy csomó másik, de ezeket bőven elég átfutnotok, és már ezekben is sok az átfedés, alapozásnak viszont jók.

Startup könyvek

Bernhard Schroeder nevét szokták emlegetni a témában, különösen a Startup Culture Mindset című művét, de vannak más könyvei is a témában. A műveit nem olvastam, de a TED Talks-on van egy elég jó videója, ahol képet kaphattok az úriemberről, ezt lentre belinkeltem. Tőle származik a Lean Model Framework ötlete, ami a felgyorsult világhoz igazítja a kezdő vállalkozások felépítését. Még két könyvet ajánlanék, amit viszolt olvastam:

Eric Ries írt még egy könyvet, a Lean Startup-ot, amit sokszor emlegetnek a témában

Érdekes módon direkt startup befektetésről, mármint arról, hogy milyen metódus alapján kellene ezt megtenni, egyetlen egy könyvet sem találtam, de valószínűleg csak én siklottam el felette, szóval reméljük ti majd meglelitek ezeket.

A startup befektetések formái

Most, hogy megvannak az alapvető adatforrások, fussuk át, milyen formában lehet startupokba fektetni. Erre a kérdéskörre számtalan cikket lehet a neten találni, amik szerintem feleslegesen részletesek. Az átlagember számára a legtöbb alapból kiesik, ezekről csak érintőlegesen fogok beszélni, helyette arra koncentrálok, amiben nekem is van tapasztalatom, és nálatok is szóba jöhet.

💰Kockázati tőkealapok

Kevés embert érint igazán, de vannak olyan kockázati tőkealapok, amelyek startupokba fektetnek. Ez alapvetően a nagy emberek játéka, kis pénzzel nem lehet beszállni, itt milliókról beszélünk, sok esetben dollárban. Ráadásul ezekbe csak akkreditált befektetők fektethetnek, aminek pl. az USA-ban az alapfeltétele az 1 millió dolláros vagyon. Vagyis itt olyan korlátokat kell megugrani, amik miatt az olvasók 99%-a egyből kiesik.

Vannak viszont tőzsdén jegyzett kockázati tőkealap társaságok, pl. a Blackstone Group (BX), amelyek részvényei megvásárolhatók. A másik lehetőség az ún. Special Aquistion Company, a SPAC, ami egy tőzsdén jegyzett cégek. Ezekről az IPO cikkben írtam. A SPAC-ok nem csinálnak semmi mást, mint más, tőzsdén nem jegyzett társaságokat vásárolnak fel, amelyek így a részvénypiacra kerülnek. Az előbbieket egyszerűen azért kerülöm, mert nem választhatom ki, mibe fektet a társaság, a SPAC-okat pedig azért, mert a befektetés sikere, illetve a vele járó kockázat számomra egyszerűen megbecsülhetetlen.

Harmadik forma – bár szerintem ez csak technikai kérdés -, ha olyan IPO ETF-et vásároltok, amelyben a tőzsdére bevezetett, közvetlenül az IPO után lévő társaságok szerepelnek. Szerintem itt viszont pont a lényeg veszik el, ez nem más mint egy tőzsdei társaság részvényeinek a megvásárlása, és pont a startupok korai fázisa, és így a nagy növekedés, kerül ki a képletből.

👼Angyal Befektetés

Ez már egy érdekesebb forma a kisbefektetők számára is, de itt is az egyik megugrandó küszöb a magas beszállási összeg. Pár millió forintról beszélünk, startuponként. Az angyal befektetők azonban nemcsak passzív személyek lehetnek, hanem mentorálhatnak vállalatokat is, bekerülhetnek az irányító testületekbe, és ott a szakértelmükkel segíthetik a cég építését. A Cápák Között sorozat szereplői tipikusan ilyen személyek. Angyal befektetésre vannak célzott oldalak, de mivel én ezt a formát nem próbáltam, ezért nincsenek ilyen irányú tapasztalataim.

Van még egy lehetőség angyal befektetőként megjelenni cégek életében, a különböző közösségi finanszírozás kapcsán létrejövő platformokon a közvetlen befektetés lehetőséget választva gyakorlatilag ugyanezt a szerepet tölthetitek be. A minimum pénzmennyiség pl. a Crowdcube és a Seedrs oldalakon jellemzően 25-50 000 angol font, vagyis 10-20 millió forint.

🤲Közösségi finanszírozás: a kisemberek homokozója

Elérkeztem ahhoz a részhez, ami miatt tulajdonképpen ezt a cikket leginkább érdemes elolvasnotok. A közösségi finanszírozást szerintem nagyon nem kell bemutatnom, de a legtöbb ember fejében az él, hogy valamilyen termékre lehet „előfizetni”, ami még nincs a piacon. A legyártáshoz szükséges pénzmennyiséget magánemberek jelentős tömege dobja össze, cserébe valamilyen engedményt kapnak, pl. árkedvezményt vagy extra kiegészítőket. A két legismertebb ilyen oldal a Kickstarter és az Indiegogo, de ezt a logikát kell átültetnetek a startup cégek finanszírozására létrejött oldalak kapcsán is.

🌐A közösségi finanszírozás előnyei

Valójában mind a cégeknek, mind az átlagembereknek win-win a közösségi finanszírozás. A vállalatoknak ez elsősorban reklám, hiszen az itt összegyűjtött pénzmennyiség jóval alulmúlja a kockázati befektetők által kínált összegeket. A kisbefektetők pedig majdnem bármilyen alacsony összeggel befektethetnek a jövőbeli „világ legjobb” cégébe. Fussuk át ezeket az előnyöket:

🏢A vállalat szempontjából

- hatalmas reklám, médiamegjelenés

- a kisbefektetők nem dumálnak bele a vállalat irányításába, mint az angyalbefektetők és a kockázati tőkealapok

- csak a platformmal kell egyezkednie a cégeknek, nem minden befektetővel egyenként

- lemérheti a befektetői közösség reakcióit

- a visszatérő kampányokat tovább lehet hype-olni a korábbiakkal

🧑💰A befektetők szempontjából

- alacsony összeggel is be lehet szállni

- viszonylag jól átlátható adatok – pitch deck, alapinformációk stb. – egy helyre összegyűjtve

- nem kell külön szerződni a céggel, elég a platformmal

- rengeteg ajánlat egy helyen, lehet válogatni

- egyes oldalak előszűrik az ajánlatokat, ami egy beépített biztosíték

- van olyan oldal, ahol van másodpiac, így eladhatók a részesedések

- a fórumokon kérdezhettek közvetlenül a vezetőktől, ami az egyik leghasznosabb adatforrás

📌Gyakorlatban: az előszűrést úgy, ahogy van engedjétek el, ezek a platformok a díjak szedéséből élnek. Egyáltalán nem érdekli őket az, hogy amúgy a befektetéseitek sikeresek lesznek-e hosszabb távon vagy sem. Mi sem bizonyítja ezt jobban, mint hogy a Republic, korábban Seedrs, de felvásárolták, megemelte az adás-vételhez tartozó költségeket és lecsökkentette a sikeres startup exit-ek utáni jutalékot, mert ezek nem vagy sokkal kisebb számban teljesültek. Szóval mindig nektek kell elvégezni a házifeladatot, a platform maximum annyit néz meg, hogy pénzügyi szempontból rendben van-e a cég és nem csalás-e az egész, vagy még azt sem.

Közösségi finanszírozásra kitalált oldalak

Olvastam a Dealroomon, hogy Európában az angoloknál és a németeknél fektetnek be a legnagyobb összegben startupokba. Mivel számomra az angol nyelvet használni egyszerűbb, mint a németet, ezért alapvetően ilyen oldalakat kezdtem el keresni, így találtam rá a Crowdcube és a Republic oldalakra, de természetesen van még vagy 30-40 másik is. Regisztrálni egy sima G-mailes email címmel lehet, így egy viszonylag jól átlátható felületre juthattok, ami önmagában semmilyen befektetési kötelezettséggel nem jár. Érdemes körbenézni mindkettőn, és egy kicsit ismerkedni az oldalakkal. Ennél viszont sokkal fontosabb az, hogy milyen előnyökkel és hátrányokkal jár a használatuk.

Crowdcube

Előnyök:

- az egyik legnagyobb platform, már több, mint 1 milliárd fontot fektettek be rajta 1200 startupba

- a startupokat előszűrik (ezt hívják pitch fact-checknek)

- FCA szabályozza a működésüket (ez Anglia pénzügyi szabályzó testülete)

- a portfólió kezelőjük egyszerű, átlátható és exportálhatjátok a befektetési listátokat CVS fájlba

- az Angliában adózok kapnak 30% adókedvezményt bizonyos befektetéseik után ez EIS és a SEIS rendszer alapján

- lehet direkt és nominee, amikor a platform jár el a nevetekben, befektetéseket is indítani

- akár 10 GBP-től is lehet befektetni

- elég sok nagy nevet ők finanszíroztattak, különösen erősek fintech témában pl. Curve, Monzo vagy Freetrade, de a Brewdog is ismert

Hátrányok:

- a legnagyobb hátránya, hogy nincs másodpiaca, ez most készül, Cubex néven, de jelenleg még nem használható, csak a Freetrade appon keresztül működik

- elég sok rosszat hallottam az ügyfélszolgálatukról, de ezzel kapcsolatban nincs személyes tapasztalatom

- nincs automatikus befektetési funkciójuk

Díjszabás: a befektetés 1,5%-a, de minimum 0,5 font

📌Gyakorlatban: a Crowdcube-on nem fektettem be 4 éve, mert szerintem egy kalap kaki az egész. Először is, a Cubex-et vagyis a másodpiacot 5 éve nem képesek leprogramozni, másodszor vér gagyi a felületük és nem is fejlődtek semmit évek óta. Amit fel tudtam mutatni a 4 startup befektetésemből az két likvidáció, a Curve-ben minimális részesedés, meg egy TipJar nevű cég, ami úgy, ahogy növekszik.

Azt azért hozzá kell tennem, hogy az angol állam az Európai Unióbóli kilépése eléggé betett az ilyen cégeknek, már a honlapjukon is Európára koncentrálnak, 240 millió EUR-t kalapoztak össze, ami azért érdekes, mert korábban még 1 milliárd GBP-re hivatkoztak. A fenti képen lementettem, mit állítottak 2025 júniusában, majd pár év múlva újra megnézzük, akkor mi a narratíva.

Republic (korábban: Seedrs)

Előnyök:

- Ez is egy nagy platform, majdnem 2400 startupnak segítettek (2021-ben még csak 1200-nak), 3 milliárd GBP értékben, többek között olyanoknak, mint a Revolut, a Paysend vagy a WeTransfer

- Minden egyéb, ami a Crowdcube-ra is igaz

- van másodpiac, ahol a vállalati részesedések adhatók és vehetők (bár nyilván a likviditás korlátozott)

- lehet automatikusan is befektetni (amit én nem használok, de másnak jó lehet)

- az amerikai Republic 2023-ban felvásárolta, így egy sokkal tőkeerősebb vállalat jött létre

Hátrányok:

- elég magas profit fee

- a másodpiac likviditása nem túl nagy

Díjszabás: a befektetésekért és az adás-vételekért 2,5% de minimum 5, maximum 250 USD, (korábban 1,5%) díjat számolnak fel. Külön díj a sikeres startup eladás, amiért 5%-ot kérnek, ezekről itt olvashattok.

📌Gyakorlatban: a Republic egy nagyságrenddel jobb platform, mint a Crowdcube, viszont amikor a Republic felvásárolta, megemelkedtek a díjai. Van másodpiac, viszont azoknál a startupoknál, amik bajban vannak, nem nagyon lesz vevő. Van olyan nagyon pici pozim, amit nem tudok kiszórni 2 éve, mert a kutyának sem kell. Szóval a másodpiacra annyira azért a valóságban ne számítsatok, de ami megy, azt egyből felvásárolják, szóval ezeket viszont tényleg el lehet adni.

✅Startup befektetések hátrányai és előnyei❌

Most hogy képben vagytok a startup befektetéseket illetően, érdemes átbeszélnünk a dolog hátrányait és előnyeit. Szándékosan a hátrányokkal kezdem, ha azok elolvasása után elment a kedvetek, akkor csukjátok be ezt az írást, és inkább a többi, a részvénypiaccal kapcsolatos cikkünket olvassátok el.

🎲A startupok kockázatosak

A startup befektetések egyik nagy problémája, hogy a hatalmas nyereséghez pont ugyanekkora kockázat is társul. A két dolog kéz a kézben jár, nagyjából lineárisan emelkedve, vagyis ahogy emelkedik a nyereség, úgy vele a kockázat is. Sok embert el fogok azzal szomorítani, hogyha azt mondom, hogy 10 startupból 9 elhasal, és soha nem jut el abba az állapotba, hogy bevezessék a tőzsdére. Minél korábbi stádiumban van egy vállalat, annál nagyobb az esély a csődre, viszont annál nagyobb is a várható nyereség. Sajnos ilyenkor még kevesebb adat áll rendelkezésre, vagyis ezt azért nem igazán tudom befektetésnek nevezni. Inkább a kaszinóra hasonlít az ennyire korai vállalatok közül kiválasztani a jövő Facebookját.

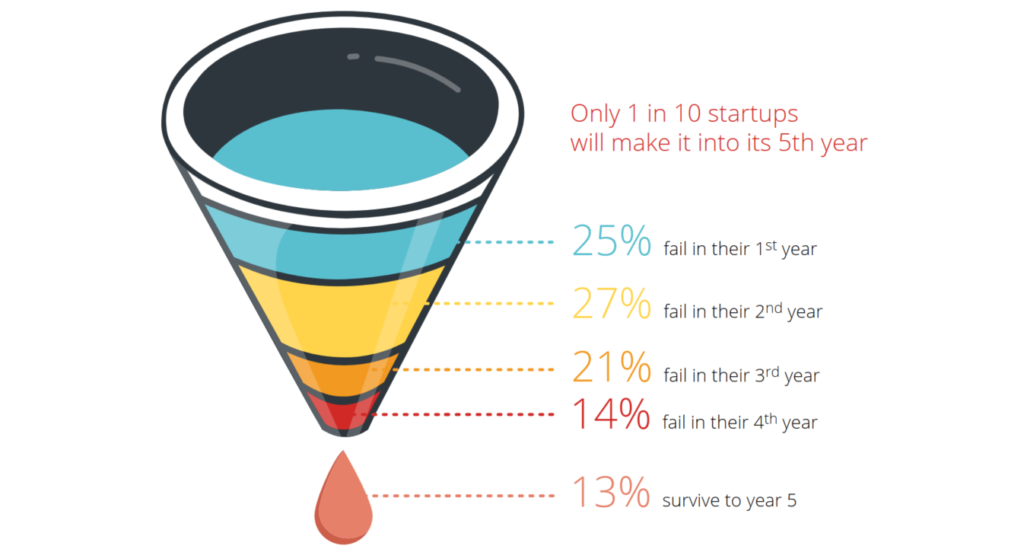

Érdekes adat, hogy az első évben a startupok 25%-a elbukik, és ez az arány folyamatosan csökken, éves bontásban, az idő előrehaladtával. Amelyik kihúz 4 évet, az már csak 14%-ban vall kudarcot. Vagyis az a tendencia, hogy az idő előrehaladtával csökken a sikertelenség esélye a még „életben lévő” startupok esetében, viszont az elbukó startupok száma összességében nő. A váltás az 5. évnél jön, ekkor már csak a startupok 13%-a van a piacon, de nyilván még hosszabb időtávon nézve ez a szám tovább romlana. Érdemes viszont azt a kérdést is feltenni, hogy ha egy startup már 10 éves, akkor az egyrészt startupnak tekinthető-e még egyáltalán. Illetve azt is, hogy vajon mi a fenét csináltak 10 évig, ha nem sikerült még ennyi idő alatt sem kitörniük? Vonjuk le a következtetést: a túl fiatal és a túl idős vállalatok sem ideálisak befektetési szempontból, viszont önmagában ez nyilvánvalóan nem lehet egy fő válogatási szempont.

Egy személyes sztori

Itt megosztanék egy személyes történetet. 2019-ben a Crowdcube oldalán fektettem be először startupba, pár ezer forintos összeget tettem a Curve nevű fintech cégbe. Az összegből látható, hogy még véletlenül sem az volt a szándékom, hogy halálra keressem magam, hanem hogy bedobjam a tanulópénzt, és nektek is ezt javaslom. Minden startup befektetést tekintsetek úgy, mintha azonnal 0-ra esne az értéke. Ezt az összeget nullára írtam, majd elkezdtem tanulmányozni a rendszert. Hogy működik a platform, mi van a cég pitch deckjében, milyen sajtóhírek látnak napvilágot, és így tovább. Mint látható, itt elsősorban a kinyerhető információhoz akartam hozzáférni, és ezt akár 10 font befektetésével is meg lehet tenni.

🔥Egy startupból nehéz kiszállni

A másik fontos dolog, hogy ezek magánvállalatok, tehát a beléjük fektetett pénzért kapott „részvény” az nem egyenlő azzal, amit egy tőzsdén kereskedett vállalat esetében birtokoltok. Éppen ezért a startupokból való kiszállás extrém nehéz feladat. Szerencsére nem lehetetlen, mondok néhány lehetőséget, ahol van esélyetek visszakapni a pénzeteket:

- a cég képes a tőzsdére „beverekedni” magát, például egy IPO-n keresztül

- felvásárlás; egy másik vállalat megveszi, vagy pedig egy SPAC felvásárolja a vállalatot, és így tőzsdére kerül

- a közösségi finanszírozó platform másodpiacán eladásra kerülnek a részvények

Nem véletlen, hogy a pitch deck – a vállalat bemutatkozó dokumentuma – egyik fő kérdése, hogy hogyan valósul meg az exit, vagyis a vállalatból kiszállás.

📌Gyakorlatban: a nehéz kiszállni egy igen enyhe szó arra, mennyire eladhatatlanok néha a startupok részesedései. Konkrétan befagy a piac, nemcsak attól, hogy nem jó a cég, amit el akartok adni, hanem attól is, hogy nincs kockázati tőke a piacon. 2021-ben még volt, 2024-ben viszont már semmi. Ez ráadásul leveri az értékeltséget is, van olyan prosperáló befektetésem, ami felét éri, miközben négyszer! annyi a bevétele, mint amikor vettem és nyereséges. Ez van, ez a startup világ.

🙈Egy startup átláthatatlan

A fiatal vállalatoknak nincsen múltjuk. Ez egyben azt is jelenti, hogy minél kevesebb idő telt el a megalakulásuk óta, annál kevesebb vállalati adat áll rendelkezésre. Ezek nem tőzsdei vállalatok, nincs negyedéves jelentés, meg 30 éves osztalékfizetési múlt. Azon pedig ne lepődjön meg senki, hogy egy startup nem termel nyereséget, inkább az a csoda, ha igen. A legelső, pre-seed fázisban lévő vállalatok a legkockázatosabbak, nem véletlenül hívják ezt az időszakot a halál völgyének. Sok esetben még csak egy ötlet vagy egy koncepció létezik, még a mintatermék vagy szolgáltatás is csak készülődőben van. Ha viszont bejön az ötlet, óriásit lehet kaszálni később, de ezek a „cégecskék” igazából még nincsenek a befektethetőség fázisában.

Később a seed és a series A/B/C stb. fázisban már sokkal átláthatóbbak ezek a cégek, viszont itt két dologra fontos figyelni. Nagyon öreg nem lehet a vállalat, mert akkor nem ment végbe kellő sebességgel a növekedés, és nem igazán van benne az extra potenciál. A másik, hogy ha nem tud a cég olyan számokat felmutatni, ami meggyőző, nem szabad pénzt fektetni bele. Nem baj, ha nincs nyeresége, de ha nem is növekszik, akkor a nyereségesség elérésére szinte semmilyen esély nincsen. Ezek így leírva nagyon egyértelműnek tűnnek, de majd látni fogjátok, hogy sajnos a való életben egyáltalán nem azok.

🌀Egy startup értékét nehéz meghatározni

A fentiekből következik, hogy nagyon nehéz meghatározni egy startup értékét, hiszen nem piaci körülmények között kerül sor az értékelésükre. Több metódus is van, ami alapján ezt meg lehet tenni, az angol Upconsuel oldalnak van erről egy jó leírása. A lényeg az, hogy általában egy úgynevezett finanszírozás előtti értéket állapítanak meg, és miután az adott finanszírozási kör befejeződött, az ott összekalapozott pénzzel megnövelik a vállalat értékét. Ez azért egy nem igazán egzakt módszer, sokkal inkább egy fajta „kb. ennyit érhet a vállalat” jellegű, hasraütésszerű dolog. Mivel nincsenek metrikák, mint a P/E, hiszen nyerség sincs, ezért ezek meglehetősen pontatlanok lehetnek.

Összességében azt tudom elmondani, hogy ha ti a 10-20%-os részvénypiaci eséseket is nehezen viselitek a tőzsdén, akkor messzire kerüljétek el a startupok világát. Ha pedig a fentieket bírjátok, akkor se tegyetek bele olyan pénzt startupokba, amire valaha szükségetek lesz. Én a részvényportfólióm 1/10-edénél is kevesebb pénzt fektettem startupokba tőkeköltség alapon, és még biztosan évekig tanulni fogom ezt az egész műfajt, és nektek is úgy kell erre tekintenetek erre, hogy ez tanulópénz.

📌Gyakorlatban: a startupok értékeltsége szerintem nagyjából random, amíg sok a pénz. Utólag azt mondom, csak akkor szabad startupokba fektetni, mikor alig van pénz a piacon, ilyenkor ugyanis nevetségesen olcsón be lehet szállni cégekbe, vagyis a legnagyobb buli a félreárazásokban van. Nekem is volt ilyen szerencsében részem, tehát az egy teljesen valós eshetőség, hogy nincs pénz a piacon, de a cégnek muszáj bevonnia tőkét és ezért alacsony árazás alakul ki. Általában a nagy kockázati tőkealapok diktálnak és ha lenyomják az értékelést, akkor az nektek is előnyös lehet.

A startupok előnyei

Aki eddig eljutott, annak van egy jó hírem, a fenti hátrányokat és a kockázatot jelentősen kompenzálja a brutális várható hozam. Hogy a saját példámat említsem, a Curve értéke 293%-kal emelkedett 2 év alatt, ami évi közel 150%-ot jelent. Az persze egy másik kérdés, hogy még az IPO-ig nem jutottak el 2025-re sem, tehát ez nem egy realizálható nyereség.

A startupok ráadásul érdekesek és izgalmasak, és részesei lehettek valaminek, szinte kezdetektől fogva, ami egy tőzsdén jegyzett mamut vállalattól biztosan nem mondható el. Ott van még a felfedezés öröme, vagyis hogy magatoknak kell kikaparni a gesztenyét, és ezért jelentős jutalom jár. Azt sem szabad elfelejteni, hogy nem kell brókert keresnetek, mindenféle szerződéseket aláírni, megtanulni az adott bróker felületeit, parázni az árfolyammozgásoktól, mivel daytradelni nem is lehet ezeket a cégeket. Mivel a startup vállalatok nincsenek annyira a média kereszttüzében, ezért nem jelenik meg naponta 10 cikk egyetlen vállalkozásról, ami össze-vissza módosítja az érzelmeiteket. Sosem felejtem el, hogy 2021-ben az olajcégek mélyrepülésekor egy statisztika szerint napi több száz sajtóhír jelent meg az Exxon Mobile-ról (XOM), és kb. 50%-uk a cég végét jósolta, a másik fele pedig, hogy mekkora bomba üzlet most beszállni egy ilyenbe.

Szóval, bizonyos szempontból nyugisabb startupokba fektetni, van egy fajta tehetetlensége a dolognak. A másik érdekes aspektusa a közösségi finanszírozásnak, hogy olyan mint egy reklámújság. Ha nem tetszenek az éppen elérhető cégek, akkor pár hét és lesznek újak, színes-szagos prospektusokkal – pitch deck -, szóval olyan nagyon nem kell kapkodni. Csak szépen, megfontoltan, és ez engem speciel nagyon megnyugtat.

📌Gyakorlatban: ellentétben azzal, amit az interneten írnak, a startupokkal kétféleképpen lehet sok pénzt keresni. Mivel a piac illikvid, egy csomószor félreárazások alakulnak ki. Ezt elég nehéz észrevenni, de ha sok cégben vagytok benne pici pozíciókkal és követitek a cégek alakulását, akkor lehet találni ilyeneket. A másik, ha szerencsétek van és nem hígítanak ki titeket a nagyobb befektetők és egy sikeres exit-ig eljut a vállalat. Bevallom, ilyet még nem láttam, de vannak rá példák, csak ilyen befektetésben még nem volt részem.

Összegzés

Elég sok mindenről írtam, de a lényeg sajnos kimaradt, a konkrét cégelemzés. Egyszerűen nem fért bele ebbe a cikkbe, mert akkor végtelen hosszú lett volna a tartalom, és már így sem lett rövid. De semmi pánik, így legalább aki menet közben rájött arra, hogy ez a dolog mégsem neki való, az most nyugodt szívvel elengedheti az egészet, nem kell még a cégértékelésen is átverekednie magát. Akinek pedig felkeltettem a kíváncsiságát, az nagy örömmel fogadja majd a következő cikket, ahol erről is lesz szó. Addig is mantrázzátok az alapokat: extrém nyereség mellé extrém kockázat jár, nagyon nehéz a kiszállás a cégekből, de ha egyszer sikerül, akkor a hatalmas profit miatt nagyon boldogok lesztek.

Gyakran ismételt kérdések (GYÍK)

Mi az a startup?

A startup egy olyan induló vállalkozás, amely egy innovatív ötletre épül, és gyors növekedésre törekszik, általában technológiai vagy digitális területen. Egy startup jellemzői:

- 1. Innováció: A startupok gyakran valamilyen újítással állnak elő, lehet ez egy termék, szolgáltatás vagy üzleti modell, ami eddig nem létezett, vagy lényegesen jobb a meglévőknél.

- 2. Skálázhatóság: A cél nem egy kis stabil vállalkozás létrehozása, hanem olyan üzlet kiépítése, amely gyorsan növekedhet, akár nemzetközi szinten is.

- 3. Kockázat és tőkeigény: A startupok gyakran külső befektetői tőkét. pl. angyalbefektetőktől vagy kockázati tőkealapoktól, igényelnek, mivel a kezdeti szakaszban nem feltétlenül termelnek nyereséget.

- 4. Kísérleti fázis: A startupok sokszor tesztelnek, próbálgatnak, pivotálnak (irányt váltanak), hogy megtalálják a valódi piaci igényt és a fenntartható üzleti modellt.

Egyszerű példával élve: egy új hamburgeres hely nem startup, mert ismert modellt másol. De egy olyan app, ami mesterséges intelligenciával ajánl személyre szabott étrendet és házhoz szállítja a hozzávalókat, az már lehet startup.

Ki az angyalbefektető?

Az angyalbefektető egy tehetős magánszemély, aki saját pénzét fekteti be induló vállalkozásokba – általában a korai, kockázatos szakaszban –, cserébe részesedésért a cégben.

Főbb jellemzők:

- Korai szakaszban segít: amikor a startupnak még nincs bevétele vagy csak minimális, és a hagyományos banki hitel nem opció.

- Saját tőkét használ: nem alapkezelőként vagy cégként fektet be, hanem magánemberként.

- Részesedést kap: a pénzéért cserébe tulajdonrészt, pl. 5–30% szerez a vállalkozásban. Nagyon picit nem érdemes szerezni, mert akkor nem lesz kihatása a vállalat működésére és nagy nyereség esetén is csak relatív kis pénzösszeget fog realizálni.

- Több, mint pénz: gyakran tapasztalatot, kapcsolatrendszert, tanácsokat is nyújt, ezt hívják smart money-nek.

- Célja a haszon: a hosszú távú nyereség, amit a startup sikeres exitje, pl. eladás, tőzsdére lépés stb., után realizálhat.

Egyszerű példával élve: ha valaki kitalál egy új egészségügyi alkalmazást, de nincs pénze elindítani, egy angyalbefektető adhat neki mondjuk 30 000 eurót, hogy elkészíthesse az első verziót – cserébe 10% tulajdonrészt kap.

Ki a startup befektető?

A startup befektető az a személy vagy szervezet, aki pénzt (és gyakran tudást, kapcsolatokat) fektet be egy induló vállalkozásba, azzal a céllal, hogy a cég növekedése révén a jövőben nyereséget érjen el. A startup befektető többféle formában fektethet be:

1. Angyalbefektető

Magánszemély, aki saját pénzéből fektet be korai fázisú startupokba (erről fentebb írtam részletesen).

2. Kockázati tőkealap (venture capital, VC)

Olyan profi befektetői szervezet, amely külső forrásból, pl. nyugdíjalapok, bankok, állami alapok, származó pénzt kezel, és startupokba fekteti, jellemzően a növekedési vagy skálázási szakaszban. Nagyobb összegekkel dolgozik, mint az angyalbefektetők.

3. Accelerátorok és inkubátorok

Nem klasszikus befektetők, de gyakran nyújtanak kisebb összeget, mentorálást, irodát, kapcsolatokat egy kezdő startupnak, cserébe kis részesedésért.

4. Közösségi finanszírozás (crowdfunding) befektetői

Olyan hétköznapi emberek, akik kis összegekkel támogatják a startupot online platformokon, mint a korábban említett Crowdcube, a Republic vagy a StartEngine, keresztül, cserébe részesedésért vagy egyéb jutalomért.

Startup sorozatok: mit nézzetek, ha okosodni akartok?

Számtalan startupokkal foglalkozó sorozatot lehet neten vagy különböző TV csatornákon követni, ezek jellemzően franchise alapon kerülnek át egyik országból a másikba, esetleg átnevezik őket, de az alaplogika ugyanaz.

🦈 Shark Tank (USA)

- A leghíresebb startup reality show.

- 2009 óta fut, több száz részt ért meg.

- Olyan befektetők szerepelnek benne, mint Mark Cuban, Kevin O’Leary vagy Barbara Corcoran.

- Több sikeres startup is innen indult (pl. Bombas, Scrub Daddy).

🦈 Dragons’ Den (UK, Kanada, Japán, stb.)

- Az eredeti formátum, amiből a Shark Tank is készült.

- 2005 óta megy az Egyesült Királyságban.

- Japánban „Manē no Tora” néven indult még korábban.

- Magyarországon például Cápák Között címen adták.

🎬 StartUp (Netflix, 2016–2018)

- Fikciós sorozat, nem valóságshow.

- Egy tech startup (digitális valuta alapú) történetét mutatja be, krimibe és drámába ágyazva.

- Főszerepben Martin Freeman és Adam Brody.

📈 Planet of the Apps (Apple TV, 2017)

- Valóságshow, ahol mobilalkalmazás-fejlesztők versenyeznek befektetésért.

- Will.i.am, Gwyneth Paltrow és Gary Vaynerchuk is szerepelt mentor/befektetőként.

- Egy évad után megszűnt.

🧠 The Pitch (podcast, USA)

- Hangalapú „Shark Tank”, ahol startupok élőben pitch-elnek befektetőknek.

- Őszintébb, kevesebb a showelem, több a valós üzleti döntés.

Trükkös befektetés a startup?

Kicsit nehéz definiálni a fenti fogalmat, de a „trükkös befektetés” a startupok világában nem hivatalos kifejezés, de általában azokat a befektetéseket értjük alatta, amelyek látszólag kedvezőnek tűnnek, de a háttérben olyan feltételeket rejtenek, amelyek hátrányosak lehetnek a startup (vagy a többi tulajdonos) számára hosszú távon.

🔍 Tipikus „trükkös” elemek startup befektetéseknél:

🎣 Túl alacsony értékelés

Az angyal vagy VC irreálisan alacsony értéken száll be, így túl nagy részesedést szerez, ami demotiválja az alapítókat, vagy ellehetetleníti a későbbi köröket.

📜 Előnyben részesített részvények (liquidation preference)

Ez egy szokásos feltétel, de ha extrém (pl. 2–3x visszafizetés jog), akkor gyakorlatilag „lenullázhatja””” az alapítókat egy exit során és ti sem fogtok feltétlenül tudni róla Érdemes rákérdezni az alapítóknál, van-e ilyen.

⛔ Részvényhígítés elleni védelmek

A befektető védve van a jövőbeli leértékelődés ellen, amikor további részvényeket bocsájtanak ki, de ha ez túl agresszív, akkor mindenki más jelentősen veszít a részesedéséből. Ez konkrétan megtörtént velem többször is, szerencsére a a crowdfunding platformok szinte mindig adnak lehetőséget további tőke betolására, hogy ne változzon a részesedésetek.

🧨 Visszavásárlási jog (buyback)

A befektető kiköti, hogy bizonyos esetekben visszaadhatja a részesedését fix áron, például, ha nem történik meg X hónapon belül az exit. Ilyesmivel még nem találkoztam, de elméletben lehetséges.

💼 Kényszerexit jogok (drag-along, tag-along)

Ezek hasznosak lehetnek, de ha csak az egyik oldalnak biztosítanak túlzott jogokat, akkor a másik fél érdekei sérülnek.

🤔 Miért vállalja ezt egy startup?

- Pénzre van szükség, és nincs jobb ajánlat. Elég tipikus volt 2024-ben, hogy volt 1 ajánlat, „kell, nem kell” alapon, emiatt volt, ahol a harmadára esett az értékeltség, miközben négyszeresére! emelkedett a bevétel. Ez tipikus értékbeli diszparitás, a kérdés az, hogy a magasabb értékeltség volt a túlzó vagy az új nagyon alacsony? Ez az, ami miatt érteni kell a startupokhoz is.

- Tapasztalatlanság miatt nem látják át a hosszú távú következményeket.

- A befektető „barátinak tűnik”, de a szerződés nem az.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilye