A startup széria következő része a startup platformok összességét veszi górcső alá. De nem kell megijednetek, ezzel nem ér véget az utazásotok a startupok világában. Sőt sokkal inkább csak most kezdődik, hiszen elképesztően sokrétűek az oldalak, ahol befektetni lehet. Melyik ország vagy országok startup platformjait akarjátok használni, és ott milyen cégekbe akartok fektetni? Egyáltalán milyen jogszabályok vonatkoznak rájuk, és hogyan kell ezek között eligazodni? Milyen pénzügyi instrumentumok vannak, melyiket kell elkerülni ahhoz, hogy ne legyetek kiszolgáltatva, és még sorolhatnám a felmerülő kérdéseket. Mivel alapvetően mindenki pénzt szeretne csinálni, ezért a legjobb profitnövelő lépés a csapda helyzetek elkerülése és a kockázatok csökkentése.

2021-ben létrehoztam egy komplett startup portfóliót, ezért 2025-ben, a valós tapasztalataim alapján felfrissítettem a startupokról írt cikkeket. A startupokról szóló sorozat többi részét itt találjátok:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

💡Ahol a 📌jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal életszerűbbnek gondolom, mint a sok elméleti fogalmat, ami tulajdonképpen a netről kitúrhattok.

Mik azok a startup platformok?

Mint minden befektetésnek a startupoknak is vannak platformjaik. A befektetők nem a brókerhez mennek, és a tőzsdei piacokat próbálják elérni, hanem vagy megkeresik direktben a céget vagy valamilyen kockázati tőkealapon keresztül pénzt pumpálnak a startup piacba. Az átlagembereknek ehhez viszont nincs elég tőkéjük. Így ők a többi kisbefektetővel egyetemben keresnek egy olyan oldalt, ami nyújt startup befektetési szolgáltatásokat. Vagyis a startup platformok olyan oldalak, amelyek befektetési szolgáltatásokat nyújtanak kisbefektetőknek, ahol ők a pénzüket egy közös halmazba betéve, az oldalon keresztül befektethetnek.

Ismerős a közös halmaz valahonnan? Igen, a befektetési alapok esetében nagyon hasonló dolog történik, a sok kis összeget egyként kezelve történik meg a befektetés. Ezt azért fontos megjegyeznetek, mert ebben az esetben a startup platformok helyettetek, mint meghatalmazottak járnak el. Így a cégeknek nem kell 1200 kisbefektetővel egyenként szerződést kötnie, meg tárgyalnia. Ez alól a kivétel az, amikor közvetlen befektetés történik. Ők egy fajta angyal befektetőként viselkednek, ezért is hívják ezt a formát közvetlen befektetésnek. Ezt fogjátok ritkábban igénybe venni, mivel sokkal nagyobb a tőkeigénye, mint a meghatalmazás alapú befektetéseknek.

🚀Mit csinálnak a startup platformok?

A történet természetesen nem ér véget azzal, hogy a startup platformok kiajánlják a startupokat, mint szolgáltatást, hiszen ennél lényegesen bonyolultabb a helyzet. Elvileg sem a startup platformok, sem az államok, akik az adókedvezményeket adják, nem érdekeltek abban, hogy mindenféle jöttment cégekbe fektessenek a gyanútlan kisbefektetők, hiszen így elég könnyen válnának csalás áldozatává. Ez egyrészt állami szinten eléggé rosszul veszi ki magát, másrészt a startup platformoknak sem érdekük elijeszteni a befektetőket. Ebből kifolyólag a startup platformok nagy része kellő gondossággal próbál meg eljárni azzal kapcsolatban, hogy kit enged be a weboldalára.

Egyes statisztikák szerint, a Seedrs és azt hiszem a Startengine állít magáról olyamit, hogy 2%-a jut át a startupoknak ezen az előszűrésen. Emlékeim szerint a Startengine-hez évente 4000! cég jelentkezik, ezekből a fenti százalékok alapján nagyjából 80 felel meg az általuk támasztott követelmények. Az ilyen vállalatokat sokszor gondos és alapos átnézésen esnek át.

📌Gyakorlatban: valójában ezek az átvizsgálások tapasztalataim szerint nagyon felületesek, egyáltalán nem szabad bennük bízni, semmire nem jók. Egyik platformnak sem szabad hinni.

🎯A startupok vizsgálata

Ahhoz, hogy a startup platformok jóváhagyjanak egy startupot, egy csomó információt be kell gyűjteniük a cégekről, és ellenőrizni azt, hogy a dokumentumaikban foglalt adatok megfelelnek-e a valóságnak. Ezek jellemzően az alábbiak:

- 💡pénzügyi dokumentumok tartalma

- 💡vezetők személye, illetve előélete

- 💡a cég bemutatójába bekerülő adatok valósságának az ellenőrzése

- 💡egyéb, nem feltétlenül leközölt adatok ellenőrzése

Nemcsak vállalatokat, hanem személyeket is lehet ellenőrizni, a komolyabb pozíciókra, amik C-vel kezdődnek, CEO, CFO, COO stb., is jellemzően olyan személyek kerülnek, akiket előtte a vállalatok leinformálnak, vagyis átvilágítják őket. Ez a befektetőknek jó hír, hiszen így tulajdonképpen elvégzik helyettetek a munka oroszlán részét. Azért olyan nagyon ne örüljetek, én minden céget újra le szoktam ellenőrizni, hiszen máshogy nem tudok arról meggyőződni, hogy az adatok ténylegesen valósak, van-e benne esetleg tévedés és hasonlók, és nektek is ezt javaslom. Nem beszélve arról, hogy az adatgyűjtés során kialakul bennetek egy kép a vállalatokról, ami a későbbiekben iránymutatásként szolgálhat a befektetést illetően.

💪A startup platformok is befektetnek

Sok esetben a startup platformok azzal is nyomatékosítják a megbízhatóságukat, hogy ők maguk is befektetnek az összes listázott vállalatba. Pl. az amerikai OurCrowd is így tesz, de a dolog fordítva is igaz, sok esetben maguknak a startup platformoknak is vannak finanszírozási köreik, és ti is vásárolhattok részesedést magában az oldalban. Például a Seedrs esetében biztosan volt több ilyen kör is, mielőtt megvette a Republic. Ahogy már említettem, meghatalmazottként az oldal eljár a befektetők helyett, ami egy szintén fontos feladatuk.

Bár ez inkább a startup platformok felépítéséből fakad, de nagyon nem mindegy, hogy hogyan reprezentálják a céges adatokat a befektetők felé az oldalak. Sok esetben a béna dizájn vagy a rossz kiemelés miatt el lehet siklani lényeges adatok fölött, amit sokszor csak akkor fogtok észrevenni, amikor már bekerült a pénzetek az adott startupba. Ez azért necces dolog, mert a likviditás gyakorlatilag nem létezik a startupok esetében, ahogyan már korábban is írtam: a startup befektetéseket nullára kell írni a befektetés pillanatában. Éppen ezért nagyon lényeges elem, hogy nyújtsanak olyan szolgáltatásokat a startup platformok, ahol speciális események, IPO, felvásárlás, összeolvadás, bekövetkezése nélkül is ki lehet szállni a befektetésekből.

📌Gyakorlatban: sosem fektettem 4 év alatt startup platformok részesedésébe, ez ugyanis a kettős kockázat tipikus esete: innentől kezdve nemcsak a startup befektetés kockázatát futjátok, hanem azt is, hogy a platform tönkre megy, történik egy csalás és hasonlók.

🌍📊A startup platformok másodpiaca

Bár már korábban érintőlegesen említettem, hogy egyes startupoknak van másodpiaca, ennek a működéséről azonban még nem esett szó. A másodpiac elég hasonló a tőzsdei piacokhoz, de sajnos pont a lényeg hiányzik: nincs likviditás. A tőzsde nagyon egyszerűen úgy működik, hogy eladók és vevők állnak a két oldalon, és egy ajánlati könyv alapján eladják és megveszik a felkínált tőzsdei instrumentumokat. Nézzünk erre egy példát: több eladó akar eladni mondjuk AT&T részvényeket. Az ajánlati könyv nagyjából így fog kinézni:

- 100 000 db AT&T részvény 28 USD-ért (több eladó részvénye, azonos áron)

- 73 000 db AT&T 28,1 USD-ért (több eladó részvénye, azonos áron)

- 86 000 db AT&T részvény 27,9 USD-ért (több eladó részvénye, azonos áron)

És ez így megy tovább több ezer sorral, több millió részvénnyel és eladóval és le is zajlik másodpercek alatt. Vagyis, ha ti akartok 100 db AT&T részvényt 28 USD dollár körül venni, meg természetesen még sok ezer másik befektető is limitáras megbízással, akkor az nagyon gyorsan teljesülni fog, viszonylag kis eltéréssel az eredeti árhoz képest. Miért? Mert brutálisan nagy a likviditás, milliószámra cserélnek gazdát részvények, és ez még csak egyetlen cég. A tőzsde pontosan erre lett kitalálva, hogy nagyon rövid idő alatt nagyon nagy mennyiségű értékpapír cseréljen gazdát két befektető között. Ez az infrastruktúra a tőzsdén adott, ezt szoktuk meg, csakhogy a startup platformok esetében ez nagyon máshogy történik.

🔥Hogyan folyik a startup platformok másodpiacán a kereskedés?

Alapvetően nem vagyok különösebben járatos a másodpiacok használatában, csak az angol oldalakét használtam, de azért vettem már ott részesedést startup vállalatban. Mint ahogy minden új pénzügyi dolgot, ezt is ki kell próbálni tanulópénzzel, és én is pont így tettem. Már egy ideje követtem a Stashbee nevű céget érintőlegesen a Republic platformján, sajnos azonban nem volt olyan szerencsém, hogy a finanszírozási körükben is részt vegyek. Amikor megnyílt a másodpiac, az ugyanis nem úgy tart ám nyitva, mint a tőzsde, de erről majd később, meg akartam nézni a vállalat korábbi pitch deckjeit, viszont ezt csak akkor engedi letölteni a Republic, ha tulajdonos vagyok a cégben. És itt jött az ötlet, hogy akkor beleveszek a cég részvényeibe a másodpiacon, és ha nem tetszik, ugyanannyiért el is adom.

A normális tőzsdei kereskedés kapcsán két dolgot szoktam meg: a likviditás az én portfólióméretem mellett szinte végtelen, illetve hogy a megbízások azonnal teljesülnek. Ezért nem is nézem az ajánlati könyvet, hiszen még a limitáras megbízásaim is teljesülnek napon belül, ha nem adok meg túl messze lévő célárat. Ez a módszer a hagyományos, nagy likviditású tőzsdei kereskedés esetén tökéletesen helytálló is lett volna, csakhogy a Republic 8 nap alatt írja jóvá a vásárlást és a transzferálást, és amíg ez nem történt meg, addig nem fértem hozzá a vállalat bemutatkozó anyagaihoz.

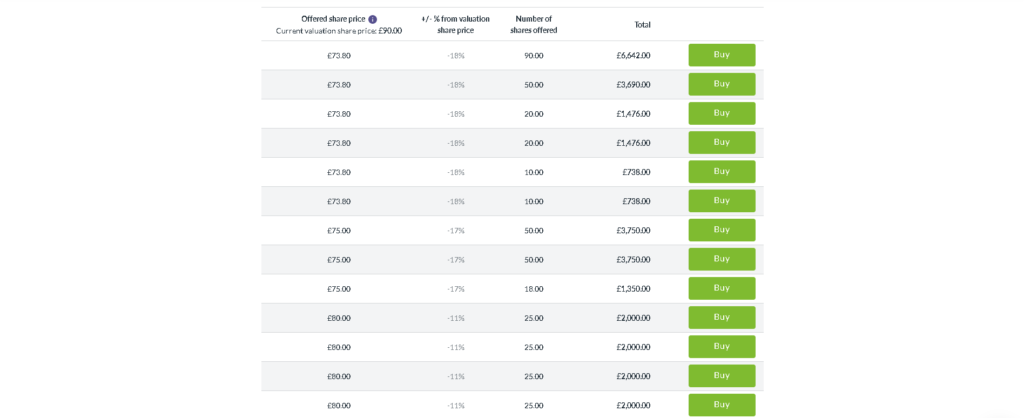

Ráadásul itt az „ajánlati könyvben” szereplő tételek mindegyike látszik a legkisebb ártól a lenagyobbig, amik tulajdonképpen olyan pakkok, amiket a korábbi befektetők megvásároltak, de most szeretnék eladni. A gond az, hogy 100 GBP-től 6000-ig mindenféle csomagok voltak mindenféle áron, mindenféle részvénymennyiséggel. Vagyis, az általam meghatározott áron nem tudtam beadni a megbízást, hanem megvettem egy magasabbra árazott részvényekből álló, de kisebb összegű pakettet.

📌Gyakorlatban: a fentiekhez pár gondolat: a startup platformok másodpiaci likviditása olyan kicsi, hogy van amit évekig nem lehet eladni. Jellemzően pont azt nem, amivel kapcsolatban az emberek egyébként is azt gondolják, hogy gond van bele, vagyis a másodpiac is be tud fagyni. A másik az, hogy nem darabra lehet a „részvényeket” eladni, hanem pakkokban. Vagyis, ha valaki 10 darabot tesz fel 10 GBP áron +50%-ért, akkor azért 150 GBP-t kell fizetnetek. Ellenben, ha valaki 500 darabot rak fel 10 GBP ár mellett -10%-kal, akkor 4500 GBP-t kellene kifizetnetek, de ha nincs ennyi pénzetek, hiába ez lenne az alacsonyabb 1 részvényre eső ár, akkor sem tudjátok megvenni.

💡Mi tanultam a fenti esetből?

Vonjuk le a tanulságokat, hiszen ez alapjaiban változtatja meg azt a gondolkodásmódot, amit a nagy tőzsdei platformokról magatokkal hoztok. A tipikus startup platformok másodpiacára az alábbiak jellemzők:

- ☝🏻nem úgy van nyitva, mint a tőzsde. A Republic esetében minden hónap első keddjén egy héten át, utána 3-4 hétig zárva tartanak

- ☝🏻szinte alig van árfolyammozgás, általában csak a különböző befektetési köröknél emelkedik vagy csökken az ár, vagy ha az eladó enged valamennyit belőle

- ☝🏻a megbízások nem teljesülnek azonnal, sőt. Sokszor a másodpiac nyitvatartási idején kívül történik meg, vagyis lehet, hogy egy hónapot kell várnotok a következő nyitásra.

- ☝🏻amíg nem teljesül a megbízás, nem fértek hozzá a vállalatok dokumentumaihoz a Republic-on

- ☝🏻csak a startup platformok saját kampányaikhoz tartozó cégek részvényeit lehet adni és venni

Szóval közel sem annyira egyszerű a részvények adás-vétele, mint a hagyományos tőzsdén. Ez egyrészt nagyon rossz, másrészt viszont egy csomó lehetőséget ad annak, aki egy kicsit gondolkodik. Nem lőnék le minden poént előre, lehet majd egyszer írok erről is.

🛒Minden startup platformon ugyanolyan a másodpiac?

A válasz röviden az, hogy nem. Egyrészt, minden egyes platform csak a saját kampányaiban szereplő cégeket listázza. Ez alól egyetlen kivételt találtam, a Republic amerikai szolgáltató listázza a Republic európai cégeit is, hogy az amerikai befektetők is elérjék ezeket a vállalatokat, de ezt leszámítva, másik ilyen együttműködésről nem tudok. Ez persze nem jelenti azt hogy nincs. Vagyis minden olyan oldal, ahol van vagy lesz másodpiac biztosan eltérő cégeket fog tartalmazni, ellentétben a tőzsdékkel.

Ezt ott úgy oldják meg, hogy vagy bevezetik az adott cég papírjait több tőzsdére is, például ADR néven futnak az amerikai tőzsdén a külföldi vállalatok részvényei, vagy a bróker ér el több piacot, amit egy közös felületen láthattok. Ezek a kritériumok viszont a különböző startup platformok esetében nem állnak fent, tehát a piac nagyon töredezett.

forrás: Crowdcube

Vannak olyan cégek is, amik direkt arra hoztak létre felületeket, hogy startupok részedéseivel lehessen kereskedni, ilyen például a Funderbeam. A lényeg az, hogy ha valamit nem értetek, pl. tokenizált kereskedés, startup alapok, SAFE dokumentum stb., vagy nem vagytok biztosak a dolgok mikéntjében, akkor inkább ne csináljátok.

📌Gyakorlatban: a fenti Cubex képet a CrowdCube startup platformjának felületéről vágtam ki még 2021-ben. Már akkor ígérték, hogy lesz másodpiac, de azóta sem fejlesztették le, ami szégyen így 2025 év közepén.

🗳️Hogyan válasszatok a startup platformok közül?

Alapvetően kétféle szempontot vettem figyelembe, amikor a startup platformok között válogattam. Az egyik a kezelhetőség, a másik pedig az ország, ahol bejegyezték az adott platformot. Kezdjük az elsővel, mert az egy lényegesen egyszerűbb téma.

Mit mutatnak a legközölt számok?

Eleinte nem tulajdonítottam nagy jelentőséget annak, hogy a startup platformok milyen számokat közölnek le magukról, de amikor a huszadikat is kipróbáltam, akkor beláttam, hogy a nagyobbak rendszerint jobbak és kiforrottabbak, akkor elkezdtem odafigyelni ezekre az adatokra is. Ott pedig, ahol ezeket nem közlik le, mindig azon kell gondolkodni, hogy vajon miért nem teszik meg. Kevés ügyfél és finanszírozott startup, kis tőke került kihelyezésre, és így tovább, ez mindig intő jel az adott oldallal kapcsolatban. Az alábbiakat érdemes ellenőrizni:

- befektetett tőke nagysága: szerintem nagyon nem kell magyarázni, ha egy platform évek óta képes nagy mennyiségű tőkét kihelyezni, az stabilitásról árulkodik. Emlékeim szerint ebben az AngelList és az OurCrowd vezet 3000 és 1800 millió dollárral, de ezek az oldalak csak akkreditált befektetőket fogadnak. A mindenki számára elérhető oldalak közül a Crowdcube és a Seedrs egyaránt 1000 millió font körül helyezett ki tőkét.

- támogatott startupok száma: nagyjából ugyanaz igaz rá, ami a befektetett tőkére, a több a jobb. Itt sok egyéb metrikát is használnak, pl. mennyi IPO-t vittek véghez, hány db lett unikornis – 1 milliárd dollárt elérő értékű – startup, és hasonlók.

- hány híres startup kampányát menedzselték: nehéz megítélni, hogy ez mennyire mérvadó. Én nem tulajdonítok neki nagy jelentőséget, ugyanis a startup befektetés inkább egy fajta tippverseny, mint tényleges fundamentumok alapján való befektetés. Néha összejön a nagy dobás a platformoknak, de a legtöbbször inkább nem.

- befektetők száma: érdekes metrika lehetne, de nem tudjuk, hogy ebből mennyi az aktív, illetve mekkora az átlagos befektetett összeg. Például a Republic-nak 1 millió befektetője van, mégis sokkal kevesebb tőkét vontak be, mint az OurCrowd ahol 90 000 angyalbefektetőt gyűjtöttek össze.

📊Milyen szolgáltatásokra figyeljetek?

A szolgáltatások talán fontosabbak, mint a fenti számok, szóval ezeket is fussuk át:

- ☝🏻másodpiac: van vagy nincs. Mivel már nagyon sokat beszéltem róla, ezért tudjátok mi a válasz: az a jó, ha van.

- ☝🏻költségek: a második legfontosabb kritérium, az alacsonyabb a jobb. Általában az alábbiakat terhelik díjjal: vásárlás, eladás a másodpiacon, nyereséges kiszállás a befektetésből, pl. IPO.

- ☝🏻minimum befektetési összeg: néhány amerikai oldal eljátssza azt a trükköt, hogy nem akkreditált befektetőket is beenged, de olyan magasra emeli a minimum befektetési összeget, hogy a kis emberek valójában nem tudnak befektetni. A korrektebb oldalak esetében ez a küszöb alacsony, 10 USD/GBP körül szokott lenni

- ☝🏻van-e automatikus befektetési szolgáltatás: nem használom, de van aki igényli

- ☝🏻hova jegyezték be a platformot: extrém fontos, később lesz róla szó

- ☝🏻melyik országok cégeibe lehet befektetni: szintén fontos, általában az amerikaiak csak amerikai startupokba engednek, az angol oldalak pedig a komplett EU országait célozzák. Van egy két speciális is, például az OurCrowd izraeli, ahol csak az adott ország cégeibe lehet fektetni

- ☝🏻befektetés típusa: volt korábbi cikkben szó róla, de ezt is ki fogom később fejteni. Jellemzően részvény vagy részvénnyé konvertálható adósságlevél a forma, de az amerikai cégeknél vannak más típusú kontraktusok is.

Ha a fentieket érintőlegesen átfutjátok, már „nem fognak titeket eladni”, de legalábbis remélhetőleg fel fog tűnni, ha valami valahol nem stimmel egy startuppal.

📌Gyakorlatban: leegyszerűsítve a dolgokat, leszámítva a Republic-ot, európai befektetőknek felejtős.

Különböző országokban bejegyzett startup platformok

Ez talán a legnehezebben kifejthető téma, hiszen rengeteg jogi vonatkozása van. Nem vagyok jogász, tehát akkurátus jogi terminológiát senki ne várjon tőlem, pusztán a saját szavaimmal fogom leírni a dolgokat. Akit pontosabban érdekel az egyes országok jogi helyzete, annak önálló kutatómunkát kell végeznie, ez azonban szerintem nem szükséges a startupokba való befektetésekhez.

Startup platformok az Egyesült Királyságban és Európában

Ezeket alapvetően egy kalap alá vettem, mivel nagyon hasonló a szabályzásuk, és hozzánk, magyarokhoz is ezek állnak a legközelebb. Európában a startupokba áramló pénzeket figyelembe véve az első az Egyesült Királyság, a második pedig Németország. A két leghíresebb platform a Crowdcube és a Republic.

Fontos azonban tudni, hogy a két oldal által állított kellő gondossággal eljárást eléggé képlékenyen értelmezik az oldalak. Ugyanez igaz a pitch-fact checkre is, és ennek az oka az, hogy ezek a portálok a cégektől szedett jutalékokból élnek. Vagyis minél több startupot engednek ki, annál több a bevételük, így ellenérdekeltek abban, hogy komolyabban szűrjenek, hiszen akkor csökkenne a kiengedett vállalatok száma és persze a beszedett jutalék is.

Annyit azért hozzáfűznék, hogy nekem jelenleg csak a Republic és a Crowdcube oldalakon van befektetésem, de én mindig megcsinálom a saját átvilágításomat a cégek kapcsán, és nektek is ezt javaslom. A megjelenő startupok, ezek ugye már elvileg „ellenőrzött” cégek közül nagyjából 20-25:1-hez az arány, ami az elemzésemre nem esik ki. Erről a Startup befektetések : minden amit tudnod kell róla 2025-ben című cikkben írtam, szóval elég szigorú vagyok, és ti is legyetek azok.

📌Gyakorlatban: volt korábban egy ECF Buzz nevű oldal, ami a startupokat elemezte, volt egy elég jó adatbázisuk, ám az oldal megszűnt, így ez ma már nem elérhető, pedig ők sokkal jobban a társaságok mögé néztek, mint a platformok, kár érte. A Crowdcube platformon 2022 óta teljesen elengedtem, csak a Republic-on fektettem be utána, mert sokkal jobb a szolgáltatásuk.

Syndicate Room

A fenti probléma áthidalására jött létre többek között a Syndicate Room oldala, amely 2017-ig teljesen ugyanúgy működött, mint a Republic és a Crowdcube. Azonban az elmúlt 4 évben teljesen megváltoztatták a működési elvüket, ami az alábbiakat eredményezte:

- ✨a minimum befektetési összeg 5000 font, ezzel kell feltölteni a számlát

- ✨alapvetően alapokba lehet fektetni, és komolyabb befektetőket várnak ide, ezzel gyakorlatilag létrehozták a „közösségi kockázatitőke társaságot”

- ✨jelentősen drágábbak, mint a korábban említett platformok. Az iparági 2-20%-os – 2% költség és a nyereség 20% – a alapkezelői díjhoz képest még így is olcsók, van egy set-up fee – 2% -, és ezen felül további 1,5%-os éves menedzsment költség is, így a 7 éves futamidőre összesen 12,5% költség jut

- ✨a kellő gondosságot nagyon magas szinten látják el, hiszen nincsenek ráutalva a nagy számú vállalatra és a kis pénzű emberek tömegére, cserébe nagy tétben játszanak és nagyon durván diverzifikálnak

- ✨a legtöbb befektető EIS-t, vagyis jelentős adókedvezményt vehetnek igénybe már amennyiben angol adórezidensek.

A fentiekből látható, hogy az oldal a szabályaik megváltoztatása miatt gyakorlatilag kiszorította a kisbefektetőket. Leszámítva az angol állampolgárokat, más adórezidensek nem vehetnek igénybe EIS adókönnyítést, így az oldal elvesztette a létjogosultságát. Ennek, véleményem szerint, már nem sok köze van az eredeti közösségi finanszírozási alapelvekhez, így itt nincs is pozícióm cégekben.

🥈Futottak még oldalak

Természetesen a startup platformok száma ennél jóval magasabb és számtalan másik oldal található, ezeket a lenti táblázatban láthatjátok. Amiért ezeket a platformokat elvetettem, azok az alábbiak:

- ❗alacsony összesített befektetési összeg

- ❗kevés vagy nulla célpont

- ❗karitatív, végülis mindenki pénzt akar keresni a befektetésein, nem igaz?

- ❗nyelvi problémák, pl. holland, svéd stb.

- ❗több esetben szétválasztják az átlagos és az angyal befektetőket, utóbbiak a magasabb befektetési összegekért sokkal több lehetőséget kapnak

Aki szeretne ezekhez direkt elérést, az az alábbi linkeket nyomja végig: Invesdor (skandináv és német), Companisto (német), Lendahand (holland). Addig viszont, amíg nem nő meg a startupok száma drasztikusan ezeken az oldalakon, és nem javulnak a feltételek, addig egyelőre ezeket az oldalakat kerülni fogom.

📌Gyakorlatban: volt még néhány platfrom, de nem egy ment tönkre az elmúlt években, ilyen volt példéul a FundedByMe, ami egy svéd/nemzetközi startup platform volt. Tehát nem hogy javulnának a lehetőségeik, hanem éppen fordítva: a kis halakat megeszik a nagyok.

🇺🇸Startup platformok az USA-ban: van egy kis probléma

Aki eddig azt hitte, hogy az eddigi startup platformok átlátása bonyolult feladat volt, annak csalatkoznia kell, ugyanis az USA-ban sokkal húzósabb a helyzet. Ennek megértéséhez némi jogszabályismeretre lesz szükségetek, de mivel nem vagyok képzett jogász, így az itt leírtakra jogi ügyekben senki ne alapozzon, ezért mindent jelentősen egyszerűsíteni fogok. A kapitalizmus fellegvárában konkrétan tilos volt a „kis embereknek” startupokba fektetni, ezt a korlátozást az 1933-ban létrehozott Securities Act deklarálta.

A törvény úgy fogalmazott, hogy aki nem akkreditált befektető, értsd: rohadt gazdag, az nem fektethet startupokba. De mit is jelent Amerikában az akkreditált befektető kifejezés? Még véletlenül sem azt, hogy valaki nagyon képzett vagy valamilyen végzettséggel rendelkezik. Helyette vagyoni küszöböt vezettek be az alábbiak szerint:

- évi 200 000 USD bevétel az elmúlt 2 évben, illetve 300 000 USD, ha az a házastárssal kombinált

- legalább 1 millió nettó USD vagyonnal rendelkezik, nem beleérte a bejelentett lakcímhez tartozó ingatlant

Ez nagyjából az amerikaiak 10,6%-ára volt igaz, vagyis a 90%-uk ki volt zárva az ilyen típusú befektetésekből, ami egyszerűen nevetséges egy kapitalista társadalomban.

Mi történt 2012-ben?

Barack Obama ezt az egészet megváltoztatta az úgynevezett JOBS törvénnyel, vagyis egy olyan jogszabállyal, ami durván 80 év után feloldotta a fenti tilalmakat. Innentől kezdve bárki befektethetett privát vállalatokba. A jogszabályt Regulation Crowdfunding néven is emlegetik, ez 2016 május 16-án léptett hatályba, ami azért érdekes, mert ekkor már rég léteztek a nagy európai startup platformok, vagyis sikerült végre valamiben megelőzni az USA-t, legalábbis pénzügyi területen. Azonban a dolog ennél egy picit bonyolultabb, ugyanis a JOBS Act egyes paragrafusai (Title III és IV) mást írnak elő egyes vállalatoknak. Ez alapból nem lenne különösebben érdekes, de mivel sokszor fogtok ilyesmivel találkozni az oldalakon, ezért jó ha tudtok róla:

- JOBS Act Title III, Regulation Crowdfunding, rövidítve: Reg CF: 12 hónapos időintervallumban maximum 5 millió dollárt gyűjthetnek be a cégek

- JOBS Act Title IV, Regulation A+, rövidítve: Reg A: 12 hónapos időintervallumban 75 millió dollárt gyűjthetnek a cégek, szokták mini IPO-nak is hívni, de annál kevésbé költséges. Ezen belül van még két szint (Tier 1 és 2), ami 20/75 millió dollárban állapítja meg a maximum összegeket

A dologról bővebben a Startengine startup platform két cikkében olvashattok, itt és itt.

💰Mennyit lehet befektetni a startup platformok által listázott startupokba?

Fontos, hogy az amerikai startup platformok elsősorban az amerikai jogszabályokat kérik számon, illetve azoknak kell, hogy megfeleljenek. Mit jelent ez? Azt, hogy a JOBS Act keretein belül azt is korlátozzák, hogy egy amerikai állampolgár mekkora összeget fektethet be egy évben, legalábbis abban az esetben, ha nem akkreditált befektető. Alapvetően két kategóriára oszthatók az emberek:

Ha a keresetük 107 000 USD alatt van egy évben, akkor:

- 2200 USD-t fektethetnek be 12 hónapos intervallum alatt, vagy

- 5%-át az éves jövedelmüknek vagy a teljes vagyonuknak

Ha a keresetük 107 000 USD vagy e felett van egy évben, akkor:

- 10%-át az éves jövedelmüknek vagy a teljes vagyonuknak

Ez 2020 márciusa óta azzal egészült ki, hogy a két küszöbérték közül azt kell figyelembe venni, amelyik magasabb, míg korábban pont az ellenkezője volt az ökölszabály. Játszunk el egy kicsit a számokkal, van hozzá kalkulátor is. Ahány ország, annyi különböző átlagkereset, de azt szerintem bizton kimondhatom: egyetlen ország sincs Európában, ahol az átlagkereset elérné a 107 000 USD-t, sőt az USA-ban is alacsonyabb:

- Svájc ~$88,633 🇨🇭

- Luxemburg ~$85,631 🇱🇺

- Egyesült Államok ~$62,088 🇺🇸

- Izland ~$57,573 🇮🇸

- Hollandia ~$47,892 🇳🇱

- Norvégia ~$47,232 🇳🇴

Az oldalak a regisztráció kapcsán megkérdezik, hogy akkreditált vagy nem akkreditált befektetők vagytok-e, illetve, hogy az éves keresetetek eléri-e a 107 000 USD-t. Őszintén szólva sehol nem próbáltam meg hazudni, így nem tudom mi történne, ha bekamuznék egy durvább éves fizetést. Viszont a fenti alacsony összeg egyértelműen gátja például a diverzifikációnak, és igazából az értelmes hozam elérésének is. Ezt persze ki lehet kerülni azzal, ha van 500 millió forint a bankszámlátokon, de hát azért ez nem túl életszerű.

📈Kavarás a befektethető instrumentumok körül

Mivel a JOBS Acttel kiszabadult a szellem a palackból, ezért a nagy startup inkubátor cégek, mint az Y Combinator, elkezdtek mindenféle pénzügyi instrumentumokat létrehozni. Eddig csak a equity és a convertible note-ról volt szó, hiszen az európai oldalak ezeket használják. Gyorsan fussuk is át, hogy mik voltak ezek, de akit bővebben érdekel, az a Startup befektetések : minden amit tudnod kell róla 2025-ben című írásban bővebben tájékozódhat:

- 📈Részvény: részesedést vásárolhattok a vállalatban, adott részvényáron. Lehet közvetlen, amit az angyalbefektetők csinálnak, amikor a cég és a vásárló között köttetik a szerződés, és lehet megbízott általi, amikor egy eljáró fél a sok kisbefektető nevében megköti a szerződést és tartja a papírokat.

- 📈Részvényre váltható adósság: nincs részvényár, egy későbbi időpontban meghatározott módon, kedvezménnyel értékpapírra váltható az adósság/kötvény. Olyan, mint egy kölcsön, de a felvevőjének azt nem célja visszafizetni, helyette cégrészesedéssel fizet.

- 📈Részvényre váltható részesedés: angol oldalakon sosem találkoztam ilyenekkel, az amerikaiakon viszont igen. Ezeket jellemzően a nagyobb startup inkubátor cégek találták ki, a SAFE, ami a Simple Agreement for Future Equity, ami az Y Combinatortól származik, illetve a KISS, ami a Keep it Simple Security, amit 500 Startups fejlesztett ki.

A SAFE egy egyszerűsített dokumentum, amik jó a startupokat felfuttató cégeknek, de előnytelen a befektetőknek, hiszen egy csomó jogot nem deklarál. Olyannyira veszélyes, hogy a SEC, az amerikai tőzsdefelügyelet, 2020 márciusában meg is tiltotta a Reg CF típusú közösségi finanszírozási körökben a használatát. Akit a téma bővebben érdekel, az a Startengine blogon olvashat a témáról.

🇺🇸Ajánlott startup platformok az USA-ban🇺🇸

Az amerikai pénzügyi piac iszonyatosan nagy. Emiatt rengeteg platformot találtam, olyan sokat, hogy csak a regisztráció és az átnézés hetekig tartana, és akkor még semmilyen befektetést nem eszközöltem rajtuk. Abból kiindulva, hogy még a legrégebbi platformok is csak pár évesek, lévén a jogszabályok nem tették lehetővé a startupba fektetést, aki a legelején elkezdte a témát, az kb. most mondhatja el magáról, hogy a nagy részét kipróbálta. Én véletlenül sem tartozom ezek közé az emberek közé. Szóval, csak nagy általánosságban tudok beszámolni a tapasztalataimról, amik minden bizonnyal minimum hiányosak. Ennek tükrében olvassátok a következő sorokat.

Az amerikai startup platformok jellemzői

Mielőtt belemerülnék a specifikus oldalakba, általánosságban pár jellemzőt felsorolnék, ami tipikus az amerikai startup platformokra, nagy általánosságban:

- 💡ellentétben az angol oldalakkal, sokan nem linkelik az amerikai pénzügyi adatbázist az EDGAR-t, ezt nektek kell kikeresnetek

- 💡tipikusan negyedévekben gondolkodnak, gyorsabban lekövethetők a cégek

- 💡az amerikai jelentések sokkal jobbak, pl. benne van a cashflow rész, nincs micro account, mint az angoloknál

- 💡nem minden oldal engedi ugyanazokat az iparágakat, pl. Microventures engedélyezi a marihuánához köthető cégek megjelenését, a Startengine nem

- 💡általában a befektetés fő lapján látszik, hogy Reg CF vagy Reg A+ befektetésről van-e szó

- 💡a minimum befektetendő összeg általában magasabb (500-1000 USD), mint Európában

- 💡nem mindenhol ugyanazok a pénzügyi instrumentumok érhetők el. pl- equity, convertible note, SAFE stb.

Még egy fontos dolgot kell tudnotok, a P2P hitelezésre, vagyis magánember és magánember között, is vannak platformok, de ezek használata több európai országban, például Magyarországon, jelenleg illegális. Ilyet csak akkreditált hitelinézet nyújthat, magánember nem. P2P hitelezéssel foglalkozó cégekben részesedést viszont NEM tilos birtokolni. Nekem is van befektetésem például a Loanpad, a CrowdProperty vagy a Brickowner nevű cégekben, az első kettő 2021 óta prosperál, az utóbbi gyakorlatilag becsődölt.

🛠️Startengine

Az egyik legkezelhetőbb felület, és kiváló a blogjuk és a GY.I.K.-juk is, bár ez a legtöbb amerikai oldalra elmondható. Jellemzői:

- 💡az amerikai SEC felügyelete alatt áll, ahogyan az összes többi oldal is, ezt érdemes ellenőrzini, ha esetleg ez nincs kint az oldalon, már csukhatjátok is be

- 💡van másodpiac, a Startengine Secondary. Tranzakciós díj nincs, az eladónak 5% jutalékot kell fizetnie, viszont csak amerikai lakcímmel, bakszámlával és telefonszámmal lehet hozzáférni, de például európai telefonszámot meg sem tudtam adni

- 💡a pitch deck nem letölthető, mint az angol oldalakon, ami sajnos általános probléma

- 💡befektetési összeget csak wiretransfer útján fogadnak el (kivéve ha van USA bankszámlátok)

- 💡UK és kanadai befektetőket nem fogadnak

- 💡alapból ingyenes a használat, de a cégek átháríthatják a rájuk kiszabott 3,5%-os jutalékot

- 💡van spéci jutalmazási rendszerük, az ún. owners bonus. Ez egy fajta előfizetés, lényege, hogy 10% plusz részvényt kaptok a befektetések után, 20% diszkontot a másodpiacon, mármint a díjból, így 4% lesz a díj, 5% helyett, és túlfinanszírozás esetén elsőbbséget élveztek

- 💡magas befektetési és jutalmazási küszöbök

- 💡van due diligence, a SAFE típusú befektetések tiltottak a befektetők védelme miatt

Összességében jó lenne az oldal, de a másodpiacot így nem tudom használni. Ráadásul, a magas befektetési küszöbök miatt nem lehet alacsony összeggel betolt mini pozíciókat felvenni és így követésre alkalmas befektetéseket csinálni.

🏛️Republic

Leginkább arról ismerszik meg az oldal, hogy a Seedrs-szel kötött partnerségnek köszönhetően az európai startupok elérhetővé váltak az amerikai grémium számára is. Mivel 2022-ben a Republic felvásárolta a Seedrs-t és az Republic Europe néven fut tovább, az összefonódás mára teljes lett. Sokszor találkozhattok itt olyan cégekkel, amelyekkel egyébként a Republic Europe-on is. Ebből következően, ha egy cég megtetszik, érdemes egyből megnézni a Europe-on is, hátha ott is listázzák. Jellemzői:

- 💡van due diligence, a startupok 5%-a jut át ezen a metóduson, bár tudjátok már, hogy ez mennyit ér

- 💡van minimum és maximum befektetési összeg, általában az alja 100 USD, emiatt nehéz tracking befektetéseket csinálni

- 💡a pitch deck itt sem letölthető, mint az angol oldalakon (ez sajnos általános)

- 💡nincs másodpiaca, de dolgoznak rajta (ennek jogszabályi akadálya is van, USA-ban 12 hónapig tartani kell a startupok részvényeit)

- 💡van SAFE befektetési lehetőség

Amíg nincs másodpiac, addig számomra nem érdekes az oldal. Sok startupot listáz a Europe részleg is, így ott egyszerűbb európaiként megvásárolni.

🐣Microventures

- 💡nem linkelik a SEC oldalát és az Edgar adatbázist, de ki lehet túrni a dokumentumok fül alatti nyomtatványokból

- 💡szinte csak early stage vállalatokat listáznak, itt a legnagyobb a kockázat

- 💡kevés vállalat van nem akkreditált befektetőknek, 12 volt, mikor néztem

- 💡csak mikrovállalkozások vannak, szinte az összes lehetőség REG CF

- 💡beépített biztosítást áruló fül, kicsit marketing szagú

- 💡elég jó edukációs rész és van egy insight szolgáltatásuk, ahol mélyebben bele lehet tekinteni a vállalatok életébe

- 💡nagy neveket vittek piacra: Slack, Airbnb, Uber, Lyft

- 💡engedi a SAFE típusú befektetéseket

- 💡változó költségek, szintén a dokumentum fül alatt (kb. 5% átlagban) és ez levonódik a befektetés összegéből, ezért drága

🌱Seedinvest

- 💡itt is van külön akkreditált és nem akkreditált befektetőknek szóló rész

- 💡viszonylag sok startup, és van upcoming rész is

- 💡vegyesen van Reg A és Reg CF is, és mindegyik felügyelt (vetted)

- 💡van úgynevezett side by side felajánlás, mikor egyszerre többféle típusú értékpapírba is lehet fektetni

- 💡sok esetben van minimum befektetendő összeg, ált. 1000 USD

- 💡nemcsak mikrovállalatokat futtatnak, hanem már nagyobbakat is (Reg A+)

- 💡írja hányadik finanszírozási körben tartanak

Érdekes oldal, jó sok startuppal, lehet nézelődni, de itt is be kell fektetni minimum 1000 USD-t.

🧑💼Wefunder

- 💡minden befektető számára nyitva áll

- 💡brutálisan sok befektetési lehetőség, rengeteg startup

- 💡letölthető pitch deckek, presentaion néven (ugyanaz a kettő)

- 💡minden vállalatnak van egy Lead Investorja, aki a befektetők jogaiért harcol (ezt a megoldást más oldalak is használják)

- 💡elég gagyesz a vállalatok rész, pl. nehéz megtalálni a befektetési formát, a SEC szám sincs ott, és még sorolhatnám

- 💡elég sok esetben alacsonyak a befektetési küszöbök, több helyen láttam 100 USD-t

- 💡ha a pitch deckeket kellene részleteznem, akkor a nevetséges kifejezést használnám. Láttam olyan 2021-es pitch-et, ahol 2019-es adatokra hivatkoztak, 💡meg hogy mekkora fasza volt a növekedés 2017-ben

- 💡nem tudom van-e due diligence, de nem úgy tűnik, hogy lenne, eléggé felhígult a tartalom

Egy dolog miatt szerepel a Wefunder ebben a cikkben, az pedig a letölthető pitch deckek. Mivel ezekből rengeteget lehet tanulni, már emiatt is érdemes foglalkozni az asztallal, de szerintem rengeteg a borzalma startup az oldalon.

📌Gyakorlatban: 4 év alatt végül egyik amerikai oldalon sem fektettem be. Európai befektetőként sokkal nagyobb macera, többe kerül, korlátozottabbak a lehetőségek, tehát nagyjából semmi értelme ezeket a startup platformokat használni. A fő baj az, hogy helyenként jogilag is zavaros a történet , szóval maradjatok a Republic Europe-nál, úgyis az a legnagyobb EU-s startup platformok közül.

Magyarországi startup platformok

A startup platformok összegzése

Ez életem leghosszabb cikke lett, a maga több, mint 35 000 karakterével, de a téma is elég bonyolult. Ha röviden akarnám a lényeget összefoglalni, akkor azt mondanám, hogy kis befektetési összegekkel operáló európai befektetőként a Republic a legjobb alternatíva. Szerencsére számtalan lehetőség kínálkozik azoknak, akiknek ez nem felelne meg. Viszont jellemzően a magasabb befektetési összegek, és a nem éppen támogató jogszabályi vagy egyéb feltételek ezt meg fogják gátolni. Ennek ellenére mindenkinek sok sikert kívánok, bármelyikre esik a választásotok a startup platformok közül.

Gyakran ismételt kérdések (GYÍK)

Mi az a startup?

A startup egy olyan induló vállalkozás, amely egy innovatív ötletre épül, és gyors növekedésre törekszik, általában technológiai vagy digitális területen. Egy startup jellemzői:

- Innováció: A startupok gyakran valamilyen újítással állnak elő, lehet ez egy termék, szolgáltatás vagy üzleti modell, ami eddig nem létezett, vagy lényegesen jobb a meglévőknél.

- Skálázhatóság: A cél nem egy kis stabil vállalkozás létrehozása, hanem olyan üzlet kiépítése, amely gyorsan növekedhet, akár nemzetközi szinten is.

- Kockázat és tőkeigény: A startupok gyakran külső befektetői tőkét. pl. angyalbefektetőktől vagy kockázati tőkealapoktól, igényelnek, mivel a kezdeti szakaszban nem feltétlenül termelnek nyereséget.

- Kísérleti fázis: A startupok sokszor tesztelnek, próbálgatnak, pivotálnak (irányt váltanak), hogy megtalálják a valódi piaci igényt és a fenntartható üzleti modellt.

Egyszerű példával élve: egy új hamburgeres hely nem startup, mert ismert modellt másol. De egy olyan app, ami mesterséges intelligenciával ajánl személyre szabott étrendet és házhoz szállítja a hozzávalókat, az már lehet startup.

Ki az angyalbefektető?

Az angyalbefektető egy tehetős magánszemély, aki saját pénzét fekteti be induló vállalkozásokba – általában a korai, kockázatos szakaszban –, cserébe részesedésért a cégben.

Főbb jellemzők:

- Korai szakaszban segít: amikor a startupnak még nincs bevétele vagy csak minimális, és a hagyományos banki hitel nem opció.

- Saját tőkét használ: nem alapkezelőként vagy cégként fektet be, hanem magánemberként.

- Részesedést kap: a pénzéért cserébe tulajdonrészt, pl. 5–30% szerez a vállalkozásban. Nagyon picit nem érdemes szerezni, mert akkor nem lesz kihatása a vállalat működésére és nagy nyereség esetén is csak relatív kis pénzösszeget fog realizálni.

- Több, mint pénz: gyakran tapasztalatot, kapcsolatrendszert, tanácsokat is nyújt, ezt hívják smart money-nek.

- Célja a haszon: a hosszú távú nyereség, amit a startup sikeres exitje, pl. eladás, tőzsdére lépés stb., után realizálhat.

Egyszerű példával élve: ha valaki kitalál egy új egészségügyi alkalmazást, de nincs pénze elindítani, egy angyalbefektető adhat neki mondjuk 30 000 eurót, hogy elkészíthesse az első verziót – cserébe 10% tulajdonrészt kap.

Ki a startup befektető?

A startup befektető az a személy vagy szervezet, aki pénzt (és gyakran tudást, kapcsolatokat) fektet be egy induló vállalkozásba, azzal a céllal, hogy a cég növekedése révén a jövőben nyereséget érjen el. A startup befektető többféle formában fektethet be:

1. Angyalbefektető

Az angyalbefektető jelentése: olyan magánszemély, aki saját pénzéből fektet be korai fázisú startupokba (erről fentebb írtam részletesen).

2. Kockázati tőkealap (venture capital, VC)

Olyan profi befektetői szervezet, amely külső forrásból, pl. nyugdíjalapok, bankok, állami alapok, származó pénzt kezel, és startupokba fekteti, jellemzően a növekedési vagy skálázási szakaszban. Nagyobb összegekkel dolgozik, mint az angyalbefektetők.

3. Accelerátorok és inkubátorok

Nem klasszikus befektetők, de gyakran nyújtanak kisebb összeget, mentorálást, irodát, kapcsolatokat egy kezdő startupnak, cserébe kis részesedésért.

4. Közösségi finanszírozás (crowdfunding) befektetői

Olyan hétköznapi emberek, akik kis összegekkel támogatják a startupot online platformokon, mint a korábban említett Crowdcube, a Republic vagy a StartEngine, keresztül, cserébe részesedésért vagy egyéb jutalomért.

Startup sorozatok: mit nézzetek, ha okosodni akartok?

Számtalan startupokkal foglalkozó sorozatot lehet neten vagy különböző TV csatornákon követni, ezek jellemzően franchise alapon kerülnek át egyik országból a másikba, esetleg átnevezik őket, de az alaplogika ugyanaz.

🦈 Shark Tank (USA)

- A leghíresebb startup reality show.

- 2009 óta fut, több száz részt ért meg.

- Olyan befektetők szerepelnek benne, mint Mark Cuban, Kevin O’Leary vagy Barbara Corcoran.

- Több sikeres startup is innen indult (pl. Bombas, Scrub Daddy).

🦈 Dragons’ Den (UK, Kanada, Japán, stb.)

- Az eredeti formátum, amiből a Shark Tank is készült.

- 2005 óta megy az Egyesült Királyságban.

- Japánban „Manē no Tora” néven indult még korábban.

- Magyarországon például Cápák Között címen adták.

🎬 StartUp (Netflix, 2016–2018)

- Fikciós sorozat, nem valóságshow.

- Egy tech startup (digitális valuta alapú) történetét mutatja be, krimibe és drámába ágyazva.

- Főszerepben Martin Freeman és Adam Brody.

📈 Planet of the Apps (Apple TV, 2017)

- Valóságshow, ahol mobilalkalmazás-fejlesztők versenyeznek befektetésért.

- Will.i.am, Gwyneth Paltrow és Gary Vaynerchuk is szerepelt mentor/befektetőként.

- Egy évad után megszűnt.

🧠 The Pitch (podcast, USA)

- Hangalapú „Shark Tank”, ahol startupok élőben pitch-elnek befektetőknek.

- Őszintébb, kevesebb a showelem, több a valós üzleti döntés.

Trükkös befektetés a startup?

Kicsit nehéz definiálni a fenti fogalmat, de a „trükkös befektetés” a startupok világában nem hivatalos kifejezés, de általában azokat a befektetéseket értjük alatta, amelyek látszólag kedvezőnek tűnnek, de a háttérben olyan feltételeket rejtenek, amelyek hátrányosak lehetnek a startup (vagy a többi tulajdonos) számára hosszú távon.

🔍 Tipikus „trükkös” elemek startup befektetéseknél:

🎣 Túl alacsony értékelés

Az angyal vagy VC irreálisan alacsony értéken száll be, így túl nagy részesedést szerez, ami demotiválja az alapítókat, vagy ellehetetleníti a későbbi köröket.

📜 Előnyben részesített részvények (liquidation preference)

Ez egy szokásos feltétel, de ha extrém (pl. 2–3x visszafizetés jog), akkor gyakorlatilag „lenullázhatja””” az alapítókat egy exit során és ti sem fogtok feltétlenül tudni róla Érdemes rákérdezni az alapítóknál, van-e ilyen.

⛔ Részvényhígítés elleni védelmek

A befektető védve van a jövőbeli leértékelődés ellen, amikor további részvényeket bocsájtanak ki, de ha ez túl agresszív, akkor mindenki más jelentősen veszít a részesedéséből. Ez konkrétan megtörtént velem többször is, szerencsére a a crowdfunding platformok szinte mindig adnak lehetőséget további tőke betolására, hogy ne változzon a részesedésetek.

🧨 Visszavásárlási jog (buyback)

A befektető kiköti, hogy bizonyos esetekben visszaadhatja a részesedését fix áron, például, ha nem történik meg X hónapon belül az exit. Ilyesmivel még nem találkoztam, de elméletben lehetséges.

💼 Kényszerexit jogok (drag-along, tag-along)

Ezek hasznosak lehetnek, de ha csak az egyik oldalnak biztosítanak túlzott jogokat, akkor a másik fél érdekei sérülnek.

🤔 Miért vállalja ezt egy startup?

- Pénzre van szükség, és nincs jobb ajánlat. Elég tipikus volt 2024-ben, hogy volt 1 ajánlat, „kell, nem kell” alapon, emiatt volt, ahol a harmadára esett az értékeltség, miközben négyszeresére! emelkedett a bevétel. Ez tipikus értékbeli diszparitás, a kérdés az, hogy a magasabb értékeltség volt a túlzó vagy az új nagyon alacsony? Ez az, ami miatt érteni kell a startupokhoz is.

- Tapasztalatlanság miatt nem látják át a hosszú távú következményeket.

- A befektető „barátinak tűnik”, de a szerződés nem az.

Mi a likviditás a startup befektetések esetén?

A likviditás a startupok esetében azt jelenti, hogy egy vállalat mennyire képes gyorsan és könnyen pénzre váltani az eszközeit, ha szükséges. Ez különösen fontos, mert a korai szakaszban lévő cégeknél gyakran előfordul, hogy nincs stabil bevételük, így a pénzáramlás biztosítása érdekében szükség van arra, hogy gyorsan elérhető készpénzük legyen.

A likviditás tehát segít abban, hogy a startupok képesek legyenek reagálni a piaci változásokra, finanszírozni a napi működést, vagy épp új befektetéseket tenni. 💰🚀 A megfelelő likviditási szint fenntartása alapvető ahhoz, hogy a vállalkozás zökkenőmentesen működhessen, még akkor is, ha a nagyobb befektetési körök még váratnak magukra.

Más értelemben a likviditás a mögöttes másodpiac forgalmát jelenti. Ellentétben a tőzsdei vállalatokkal, a startupokat nem jegyzik a tőzsdén, ezért alapból teljesen illikvidek, ennek a kivédésére két megoldás van:

- a platformok másodpiaca, ilyen például a Republic sajátja

- ha tőzsdére bevezetett cégek startupokba fektetnek, te a holding vállalat részvényei a tőzsdén forognak. Szoktak SPAC formátumban is felvásárolni startupokat. A SPAC egy üres tőzsdén jegyzett vállalat, aminek nincs tartalma, de van felvásárlási pénze, így a megvásárolt startupok automatikusan a tőzsdére kerüének.

Mi a minimum viable product jelentése a startup befektetések esetén?

A minimum viable product (MVP) a startup befektetések világában azt jelenti, hogy egy vállalat a lehető legegyszerűbb formában hozza létre a terméket, amely már képes megoldani a célcsoport egy fontos problémáját. Az MVP célja, hogy gyorsan, lehetőleg a legkisebb erőforrással létrehozza a piacra szánt alapváltozatot, hogy tesztelhesse annak fogadtatását, és az alapján továbbfejleszthesse. Az MVP segít elkerülni a túlzottan nagy költségeket, amelyek akkor merülhetnének fel, ha a terméket teljesen kifinomult formában indítanák el, miközben még nem ismert a piac válasza. 🚀💡 Így a startupok gyorsan validálhatják ötletüket, és szükség esetén módosíthatják a terméket, mielőtt nagyobb befektetéseket tennének bele.

Mi az NDA jelentése a startup befektetések esetén?

Az NDA, vagyis Non-Disclosure Agreement, vagyis titoktartási megállapodás, egy jogi dokumentum, amelyet két fél köt, hogy megvédje az üzleti titkaikat és bizalmas információikat. Startup befektetések esetében az NDA gyakran akkor jön szóba, amikor új ötletekről, termékekről vagy szolgáltatásokról beszélgetnek, és fontos, hogy az információk ne kerüljenek ki harmadik félhez. Az NDA biztosítja, hogy a másik fél nem osztja meg, nem használja fel, és nem hozza nyilvánosságra a megosztott információkat. 🤐🔒 Ez segít a startupoknak abban, hogy megvédjék a szellemi tulajdonukat, miközben lehetőséget adnak másoknak, hogy érdeklődjenek a projektjeik iránt anélkül, hogy aggódniuk kellene az információk kiszivárgása miatt.

Mit jelent a pro-rata jog? És mi a pro-urbe jelentése?

A pro-rata jog a startupok esetében azt jelenti, hogy egy befektető a jövőbeli tőkebevonások során azonos arányban tarthatja meg a részesedését, ahogyan azt a kezdeti befektetésekor megszerezte. Például, ha egy befektető 10%-os részesedéssel rendelkezik a cégben, és a startup új tőkét von be, akkor a pro-rata jog lehetővé teszi számára, hogy újabb befektetéssel biztosítja ezt a 10%-os arányt, hogy ne csökkenjen a tulajdonosi hányada. 📈💡 Ez egy védelmi mechanizmus, amely lehetővé teszi a befektetők számára, hogy megőrizzék befolyásukat a vállalatban.

A pro-urbe kifejezés egy latin eredetű jogi fogalom, amely „a város érdekében” jelentést hordoz. A jogi kontextusban általában arra utal, hogy valamilyen döntést vagy intézkedést a város vagy a közösség érdekeinek figyelembevételével kell hozni. A pro-urbe jogok általában azokra az előnyökre vagy jogokra vonatkoznak, amelyek a város, település vagy közösség javát szolgálják, például közhasznú célú ingatlanhasználat vagy közszolgáltatások biztosítása.🌆Általában nincs köze a startup befektetésekhez.

Mi a startup pitch és mi a pitch deck a startup befektetések esetében?

A startup pitch egy rövid, lényegre törő bemutató, amelynek célja, hogy felkeltse a potenciális befektetők, partnerek vagy ügyfelek érdeklődését a startup ötlete iránt. A pitch során a vállalkozó bemutatja a cég vízióját, a terméket vagy szolgáltatást, annak piaci helyzetét, a problémát, amit megold, és azt, miért érdemes ebbe a vállalkozásba fektetni. Ez általában egy személyes, szóban elmondott prezentáció, amely 15-30 perc körüli időtartamban történik. 🎤🚀Szinte mindig személyesen vagy mostanában videó hívás keretében adják elő, hiszen a világ számos országából kíváncsiak a befektetők. Utóbbi tapasztalataim szerint jellemzően hosszabb, amin részt vettem, azok kött volt 90 perces is.

A pitch deck ezzel szemben egy vizuális, PowerPoint, PDF vagy más prezentációs formátumban készült dokumentum, amely részletesen bemutatja a startupot. A pitch deck általában 10-15 diához van limitálva, és tartalmazza a legfontosabb információkat a cég üzleti modelljéről, piacról, termékről, pénzügyi tervekről, versenytársakról és a csapatról. A pitch deck tehát a pitch prezentáció támogató anyaga, amely segít a potenciális befektetőknek megérteni a startupot és annak növekedési lehetőségeit. 📊📈A netes platformokon általában mindkét forma párhuzamosan létezik, hiszen a befektetők a pitch deck tudatában kérdeznek az on-line pitch alatt a tulajdonosoktól.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iOchartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.