Már régóta akartam írni a rejtett intézményi kockázatokról, amilyen a brókerkockázat is. Erre az élet remek példát szolgáltatott, az Erste Bank – hivatalos nevén Erste Befektetési Zrt. – felvásárolta a Random Capital diszkont brókert. A megállapodás 2021 augusztusa végén látott napvilágot, ahogyan arról az Erste Bank a sajtóközleményei között is írt. Emiatt most szívhatják a fogukat az RC ügyfelei, hiszen a költségek drasztikusan megváltoztak, és hát nem az ügyfelek előnyére. Ennek apropóján nézzük is meg, hogy pontosan mi történt, illetve hogy az ilyen esetekből általánosságban mit tanulhattok.

Mi az intézményi kockázat?

Az intézményi kockázat azt jelenti, hogy a befektetőknek viselniük kell azoknak az intézményeknek a kockázatait is, akik a pénzügyi eszközök jegyzésében és mozgatásában részt vesznek. Milyen kockázatai vannak a pénzügyi intézményeknek? Ami mindenkinek elsőre beugrik, az a csőd vagy a megszűnés, de ott van a felvásárlás kockázata is, ez történt a Random Capitallal is, amelyik 2022 szeptember 1-én összeolvad az Erste Befektetési Zrt.-vel, és az ügyfelek is átkerülnek az Erste rendszerébe. Ez egyben azt is jelenti, hogy az RC felületei megszűnnek – mondjuk azokért annyira nem kár, az Erste felületei remélhetőleg jobbak -, az értékpapírok átvezetésre kerülnek az Erste Befektetési Zrt-hez, 10.01-től. De nem szaladok ennyire előre, hanem inkább bemutatom, hogy hogyan alakul ki az intézményi – ebben az esetben közvetítői – kockázat.

Az Erste és a Random Capital is a közvetítési lánc része

Amikor egy pénzügyi instrumentumot megvásároltok, akkor szinte mindig van egy közvetítő fél, akinek fizetnetek kell az adott pénzügyi eszköz lejegyzéséért. Erre a legjobb példa a banki befektetési alap, ahol az értékesítési láncban az alábbi szervek vesznek részt:

- a vevő a brókerszámlájával

- a bank vagy bróker, mint eladó, aki a vevőnek lejegyzi/megvásárolja az adott terméket, mivel csak neki van hozzáférése az adott piaci termékhez/tőzsdéhez

- a terméket jegyző tőzsde

Ezzel két probléma is van. A második lépcsőben szereplő bank nyilván nem ingyen végzi ezt a tevékenységet, hanem egy bizonyos mennyiségű díj fejében. Ráadásul maga a bank csődbe menetelének kockázatát is az ügyfél viseli. Mi történik ilyenkor a befektetéssel? Több dolog is szóba jöhet, alapesetben a tranzakciók a „Szabályozott tőkepiaci ügylet” tárgykörébe tartoznak, és a bróker csak közvetítőként lép fel a folyamatban. Mivel neki van hozzáférése az adott tőzsdéhez/pénzügyi eszközhöz, ezért rajta keresztül hajtódik végre az ügylet.

Ilyenkor a bank csak azt tartja számon, hogy az ügyfél milyen eszközből mekkora mennyiséget birtokol, a pénzmozgást fizikailag az elszámolóház – Magyarországon a Keler Zrt. – felügyeli. Ha beüt a krach, akkor a befektetővédelmi alap, ami alá a bank tartozik, részlegesen kártalanítja az ügyfeleket. Azért csak részlegesen, mert a befektetőknek is kell valamekkora kockázatot viselniük a befektetéseik után, különben nem lennének érdekeltek a kockázatok feltárásában. Ez nem a bankszámla/állampapír szintje, ahol mindenféle pénzügyi képzettség nélkül érdemes kereskednetek vagy befektetnetek.

Az OTC brókerek sokkal veszélyesebbek

A helyzet még rosszabb, ha nem „Szabályozott tőkepiaci ügylet” keretén belül végeztek pénzpiaci műveletet, hanem egy OTC brókernél. Ebben az esetben ugyanis az OTC bróker nem engedi ki a piacra a megbízásokat, hanem beáll az eladó oldalára, és a brókerrel szemben kell a pénzpiaci műveleteket végeznetek. Ilyenkor ráadásul a bróker tartja számon, milyen instrumentumokkal rendelkeztek, illetve a pénzetek is az ő számlájukon tárolódik, és ha csődbe megy, akkor futhattok a vagyonotok után. Összegezve a korábban írtakat, van egy intézményi és van egy költségkockázata is minden közvetítő brókernek/banknak, így ahol lehet, jobb őket egyszerűen kihagyni a buliból.

Ezért is javasoltam egy korábbi, az „Állampapír befektetés: PMÁP, MÁP+ vagy valami egyéb?” című cikkemben, hogy az államkincstárban nyissatok számlát, ha állampapírt akartok venni, hiszen akkor ki lehet hagyni egy lépcsőt – a bankokat – ráadásul a számlanyitást/vezetést és és a jegyzést is ingyenesen megejthetitek. Ez sajnos a vállalati kötvényeknél és a részvényeknél nem ilyen egyszerű, de most elég annyit tudnotok, hogy jobban jártok, ha egy olyan közvetítő brókert vagy bankot vesztek igénybe, akinek van hozzáférése az adott piachoz.

A betétbiztosítási alap szerepe

Ahogyan korábban már említettem, a legtöbb normális bankot/brókert biztosítja az Országos Betétbiztosítási Alap, rövidítve OBA, amennyiben bankbetétről van szó, illetve a Befektetővédelmi alap, a BEVA, ha tőzsdei instrumentumokról van szó. Az OBA tagintézeteit ezen a listán, a BEVA tagjait pedig ezen a listán találhatjátok. A BEVA 100 000 EUR-ig vállal kötelezettséget kártalanításra, 1 millió Ft-ig 100%-ban, e fölött pedig 90%-ban.

Mint látható, a cikk címében említett Erste Befektetési Zrt. és a Randcom Capital is szerepel a BEVA listáján, de például a KBC Equitas – ami a KBC bankcsoport tagja, vagyis a K&H Bankhoz köthető – nem. A cégcsoport csak 20 000 EUR-ig vállal kártalanítási kötelezettséget értékpapírokra, ugyanis a belga befektetővédelmi alap ennyit ír elő. Régebben a Degiro-nál ez az érték 50 000 EUR volt – már nem nyithatnak náluk magyar ügyfelek számlát -, szóval érdemes utánanéznetek, hogy a brókereteknél mennyi az annyi.

A fentiek persze nem jelentenek garanciát arra, hogy az OBA-ban vagy a BEVA-ban ténylegesen van elég pénz a kártalanításra is, egy komolyabb intézményi csődhullámot nyilvánvalóan nem tudnának finanszírozni, ilyenkor szokott beavatkozni az állam, és kisegíteni a pénzintézeteket.

A felvásárlási/összeolvadási kockázat

Bár alapvetően felvásárlásokra a legjobb példákat a tőzsdei cégek között találjuk – ezt szokták M&A-nak, vagyis Mergers & Acquisitions-nek hívni -, az Erste által felvásárolt Random Capital is tankönyvi példája annak, hogyan tudnak kellemetlen helyzetbe kerülni a befektetők. Mielőtt valaki azt gondolná, hogy az Erste csoportot bármilyen formában hibáztatni akarom, az téved, ez sokkal inkább egy logikus döntésnek tűnik a jelenlegi piaci helyzetben. Ahhoz, hogy megértsük, pontosan mi történt, egy picit vissza kell mennünk az időben.

A Random Capitalt 2008-ban alapították, és gyakorlatilag hazánkban az egyetlen diszkont bróker szerepét betöltő társaság (volt). Ez leginkább a rendkívül alacsony díjakban nyilvánult meg, illetve egyes tipikus díjtételei ingyenesek voltak. A teljesség igénye nélkül:

- a számla- és alszámlavezetés ingyenes

- a TBSZ számlavezetés ingyenes

- az állományvezetés ingyenes (az állományvezetési díj lényege leegyszerűsítve, hogy „azért fizettek, mert a pénzetek a brókernél van”, ami viccesnek hangzik, de sajnos igaz)

- alacsony külföldi részvények vételi/eladási díja (USA papírok esetében 0,2%, de minimum 2 USD)

- ingyenes osztalék jóváírás

A fenti előnyös kondíciók mintegy 22 000 számlanyitást és mintegy 70 milliárd forintnyi kezelt vagyont jelentettek. Mivel itthon a cégnek költségek szempontjából nem igazán volt alternatívája, különösen úgy nem, hogy TBSZ számlát is kínáltak – ha ezt nem vesszük figyelembe, akkor azért az Interactive Brokers még szóba jöhetett -, ezért az egyéb, jóval drágább szolgáltatóktól – Equilor, KBC Equitas, Erste – szívták el az ügyfeleket. Szóval várható volt, hogy előbb vagy utóbb valamelyik tőkeerősebb társaság lépni fog, és felvásárolja az RC-t, végül a már említett ötbetűs cég lett a befutó.

Azt azért hozzá kell tennem, hogy a Random Capital bizonyos szempontból alcsonyabb minőségű szolgáltatást nyújtott a konkurenseinél, például a menedzser felületeik elég fapadosak voltak, nem volt olyan stabil intézményi háttér mögöttük, mint mondjuk az Erste esetében, nem minden piac volt elérhető, nem lehetett opciókkal kereskedni, és még sorolhatnám.

Erste felvásárolta a Random Capitalt és ezzel csapdahelyzetbe kerültek az ügyfelek

Az Erste 2021 szeptember 1-én közleményt adott ki a felvásárlásról, amit ezen a linken olvashattok el. Idéznék a közleményből szó szerint:

„A Random Capital ügyfelei változatlan díjak és költségek mellett élvezhetik a biztonságos banki háttér előnyeit, szélesebb termékpalettáját és szolgáltatási kínálatát.”

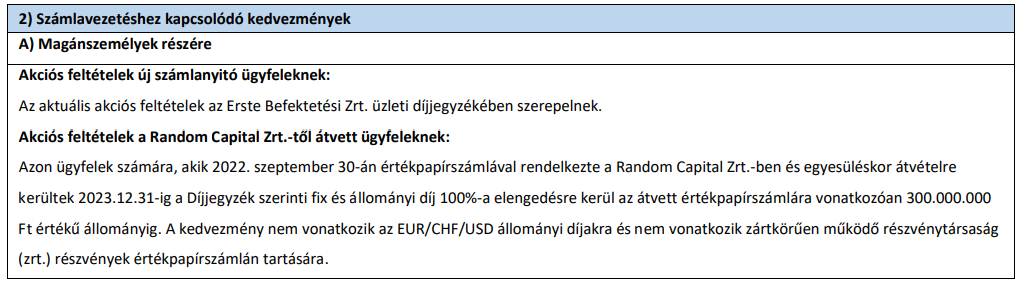

A fenti rész természetesen nem egy jogi kötelezvény, így ami a díjakat és költségeket illeti, azok természetesen változtak. Azonban, hogy legyen egy átmeneti időszak, az Erste mentességet adott bizonyos díjtételekre, amelyeket a a hivatkozott díjjegyzékben nézhettek meg, de a lényeget idevágom, hogy ne kelljen keresgélni:

forrás: Erste díjjegyzék

Tehát az Erste eltörölte a fix és az állományi díjakat, 2023.12.31-ig, de mit jelent ez? Minden díj fix díjnak számít, amit a számlák után kell fizetni, vagyis az értékpapírszámla, a TBSZ, a NYESZ költsége, míg állománydíj a már említett, a számlákon elhelyezett értékpapírok és pénzállomány után fizetett költség. Az Erste díjjegyzéke egyébként „viccesen” fogalmaz, hiszen 50 millió forint feletti részre ezt nem kell megfizetni. Itt utalnék vissza a BEVA védelemre, ami 100 000 EUR, vagyis durván 40 millió forint, így nem szerencsés ennél több pénzt egy szolgáltatónál tartani.

Az Erste felvásárlás okozta csapdahelyzet következményei

Akinek nem felelnek meg az új díjtételek, az természetesen bezárhatja a RC értékpapír számláját, és átmehet más szolgáltatóhoz, mielőtt az értékpapírjai átkerülnének az Erste Befektetési Zrt.-hez. A gond az, hogy nem nagyon maradt Magyarországon másik diszkont bróker, ahol lehet TBSZ számlát is nyitni. Az Interactive Brokers nagyjából 1 éve ígéri a TBSZ-t, míg a többi szolgáltató egyszerűen drágább, mint az Erste jelenleg. Kialakulhat azonban néhány kellemetlen szituáció, amire a befektetők egyből nem feltétlenül gondolnak. Ezek egyébként remek példák a jövőre nézve is, érdemes az ilyenekre is figyelni.

Az Erste és a RC számlán lévő együttes összege meghaladja a BEVA védelmet

Az elővigyázatos befektetők diverzifikálják nemcsak a portfóliójukat, de a tőkéjüket is több bróker között. Sőt, arra is odafigyelnek, hogy a szolgáltatónkénti befektetővédelmi maximumot ne lépjék túl. Ez az Erste és a Random Capital esetében is 100-100 000 EUR. Tegyük fel, hogy a befektetőnek 2x 25 millió forintja volt mindkét számláján. Az összeolvadás után ez azt fogja jelenteni, hogy egyetlen szolgáltatóhoz kerül a teljes összeg, vagyis 50 millió forint lesz a számlán.

Ez pontosan 10 millió forinttal több, mint amit a befektetővédelmi alap baj esetén kötelezettséget vállal. Vagyis, ha beütne a krach – nem arra akarok utalni, hogy erre van esély, csak teoretikusan játsszatok el a gondolattal -, akkor 1 millió forintot kártalanítana 100%-ban az alap, a következő 39 millióból pedig 90%-ot, vagyis 35,1 millió forintot. így a befektetők veszítenének 3,9 millió forintot, PLUSZ a 100 000 EUR fölötti részt, ami további 10 millió. Ez összesen 13, 9 millió Ft. Nyilvánvaló, hogy ennyi pénzt nem érdemes egyetlen számlán tartani, hanem kiutalással csökkenteni kell ezt a mennyiséget. A probléma akkor kezdődik, amikor az összeg 1 vagy több TBSZ számlán helyezkedik el, ekkor ugyanis a számla felbontása nélkül nem lehet pénzt kiutalni, és ebből fakad a második probléma.

A RC-os TBSZ számlákat az Erste átemeli, de ingyen nem bonthatók fel

Továbbvezetve a fenti gondolatot, tegyük fel hogy „Minta Márton” befektetőnk a 2×25 millió forintját 5 db TBSZ számlán helyezte el, mindkét szolgáltatónál ugyanúgy, az alábbi bontásban (lejárat szerint visszafele):

- Első számla: RC TBSZ/2022: 5 millió Ft (lejárat 2027.12.31-gyel)

- Második számla: RC TBSZ/2021: 5 millió Ft (lejárat 2026.12.31-gyel)

- Harmadik számla: RC TBSZ/2020: 5 millió Ft (lejárat 2025.12.31-gyel)

- Negyedik számla: RC TBSZ/2019: 5 millió Ft (lejárat 2024.12.31-gyel)

- Ötödik számla: RC TBSZ/20218: 5 millió Ft (lejárat 2023.12.31-gyel/mentesül a díjak alól)

Az Erste esetében ugyanez lenne a helyzet az összeolvadás előtt, vagyis 2×5 db TBSZ számlával számolok a példa kedvéért. Első kérdés: mi történik akkor, ha összeolvad a két cég, viszont egy szolgáltatónál 2 db TBSZ számla a törvény szerint nem lehet? Ha áttranszferálják az Erste TBSZ számlájára az RC-n lévő instrumentumokat, akkor számlánként máris 10 millióra ugrik az összeg, az alábbiak szerint:

- Első számla: Erste TBSZ/2022: 10millió Ft (lejárat 2027.12.31-gyel)

- Második számla: Erste TBSZ/2021: 10millió Ft (lejárat 2026.12.31-gyel)

- Harmadik számla: Erste TBSZ/2020: 10millió Ft (lejárat 2025.12.31-gyel)

- Negyedik számla: Erste TBSZ/2019: 10millió Ft (lejárat 2024.12.31-gyel)

- Ötödik számla: Erste TBSZ/20218: 10millió Ft (lejárat 2023.12.31-gyel/mentesül a díjak alól)

Ezzel bekövetkezett az a helyzet, hogy túl sok pénz van olyan zárt számlákon, amiket csak azok feltörésével lehet majd elmozgatni. Ez jelentős költség, így valószínűleg a befektetők azt a verziót fogják választani, hogy egyszerűen bebukják a többletköltségeket, mert még az számít a kisebb veszteségnek. Na de mi van az 5 EUR-os/USD-s osztalékjóváírási díjjal? Újabb bosszantó probléma a láthatáron.

Az Erste megvágja az osztalékjóváírást

A Random Capitalnál az osztalékok jóváírását semmilyen díj nem terhelte, sőt, amíg a kereskedés az RC és nem az Erste rendszerén keresztül folyt, addig az MLP típusú részvények után is csak 21%-os „witholding tax”-ot vontak le, erről a „Részvények osztalék adózása” c. cikkemben írtam. Ez először 35%-ra emelkedett amikor a megbízások az Erste rendszerén keresztül kezdtek el áthaladni, majd júliusban rengeteg céget egyszerűen kivezettek a kereskedési felületről, ami kényszereladásokat generált.

Az összeolvadással viszont egy újabb, jelentős költségtétel jelenik meg a befektetők oldalán: minden osztalék jóváírása 5 EUR, vagy az adott devizanemnek (USA részvények esetében 5 USD) megfelelő összeg, de maximum az osztalék összege.

Ez a gyakorlatban azt jelenti, hogyha egy cég negyedévente 10 USD osztalékot fizet nektek, akkor az évi 40 USD helyett, 40-4*5, vagyis csak 20 USD osztalékot kaptok készhez. Sokkal brutálisabb a helyzet, ha a cég havonta fizet osztalékot, ilyen például a Realty Income (O). Akkor 12*5 USD-t vonnak le, vagyis ha 60 USD-nél – vagy inkább havi 5-nél – kevesebb lenne az osztalékotok, akkor egyből nulla lesz a jóváírt mennyiség.

Erste Osztalékcsavar 2.0

Van azonban még egy dolog, ami tovább tudja súlyosbítani a helyzetet. Általában fejben egy részvénypozíciómat valóban egyként kezelek. Viszont az előfordul, hogy olyan sokat kell várnom a leátlagolásra, hogy a következő évi TBSZ számlán is nyitottam egy pozíciót ugyanabból a részvényből, és úgy sejtem, ezzel nem vagyok egyedül. Ez szélsőséges esetben akár odáig is fajulhat, hogy 1 részvény szétszórva, 5 különböző TBSZ számlán is megjelenik. Ha a vállalat fizet osztalékot, akkor negyedéves fizetés esetén 5*4*5=100 USD, havi fizetés esetén pedig 5*5*12=300 USD költséget jelenthet.

Van még egy dolog, ami plusz költségeket fog generálni, ez pedig a megnövekedett adás-vételi költség. A RC esetében ez 0,2%, de minimum 2 dollár volt, ez most 0,35%, de minimum 7 USD-re emelkedett, legalábbis USA papírok esetében. Szerencsére ezt egy viszonylag egyszerű megoldással lehet ellentételezni, ezekről lesz most szó.

Kijutás a kelepcéből

Mint látható, elég tetemes költségeket generál a befektetőknek a Random Capital és az Erste Befektetési Zrt. által lebonyolított összeolvadás, illetve különböző, nehezen elhárítható bonyodalmakat is okozott. Haladok az egyszerűbbtől a bonyolultabb felé, de nagyjából mindenre van legalább részleges megoldás.

Megemelkedett adás-vételi költségek

Itt túl sokat nem lehet trükközni, fizetni kell, mint a katonatiszt. Egy dolgot, azonban mégis lehet, megemelni a pozícióméretet, és nagyobb összegekkel felvenni a későbbi pozíciókat. Összehasonlításul álljon itt az RC díjaira vetített korábbi optimális pozíció, vagyis az az összeg, ahol a 0,2% megegyezik 2 USD-vel, alatta az Erste 0,35%-os díja, 7 USD-re vetítve:

- RC: 0,2%, de minimum 2 USD: 1000 USD (visszafele:1000*0,002=2 USD)

- Erste: 0,35%, de minimum 7 USD: 2000 USD (visszafele: 2000*0,0035=7 USD)

Vagyis 2000 USD-nél vagy annál nagyobb pozíciók esetében minimalizáltuk a költségeket, de még így is kicsit rosszabbul járunk mint az RC esetében, de a jelenlegi magyar piacon ez még így sem vészes költség.

Osztalékok költségének csökkentése

Az első, amit tehettek, hogy egy TBSZ számla alá szervezitek össze a szétszórtan elhelyezkedő részvénypakkettjeiteket. Minden számlán el kell adni őket, majd egyen belül visszavenni azokat. Ez persze felesleges költségeket fog generálni, de még mindig jobb, mintha folyamatosan levonnának 5 USD-nyi osztalékot, így ráadásul a kifizetés is egy helyen fog történni, sőt a pozícióméret is megnőhet annyira, hogy már az 5 USD-s költség nem is fog olyan soknak tűnni. Például, ha a 2020-as összezuhanásban 50 USD-ért vettetek Simon Property Group (SPG) részvényből 10 000 USD értékben – ez 200 db részvényt jelent -, akkor 1 év alatt 1400 USD osztalékot kaptok vissza – részvényenként 7 USD osztalékot fizet a cég -, abból 20 USD-t azért el lehet viselni. Nem árt persze, ha van némi tartalékpénz a számlákon, hogy ki tudjátok mozogni az esetleges pozicióméretezési problémákat.

A másik verzió, hogyha el akartatok adni egyébként is néhány pozit, akkor azt még megtehetitek azelőtt, mielőtt az új díjszabás életbe lépne – 2022.10.03 -, így az adás-vételen is spórolhattok és az eladott papírok után osztalék sem fog érkezni.

Erste TBSZ számlák összeolvadása

A TBSZ számlák felbontása eléggé necces, de érdemes rajta elgondolkodni, ha a BEVA védelem fölé kerültetek a számlákon lévő összegekkel. A TBSZ számlákat viszont meg lehet nyitni visszamenőleg is más szolgáltatóknál, míg a részvények transzferje jelenleg 17 000 Ft/részvénypozició az üf. tájékoztatása szerint. Ez több lehetőséget is kínál:

- minden részvénypozit egyenként áttranszferáltok külön-külön (nem tenném, nagyon drága megoldás)

- eladtok mindent a TBSZ számlán, és cash-ként áttranszferáljátok (vállalva az esetleges árfolyamingadozások kockázatát, amíg meg nem történik a transzfer)

- ha van valahol PMÁP-otok, akkor azt eladjátok, ebből vesztek részvényeket, majd a brókerszámlán eladtok mindent és vesztek belőle PMÁP-ot, majd áttranszferáljátok az államkincstárhoz egy TBSZ számlára

- ha elég a KBC 20K-s BEVA védelme, akkor oda is lehet direktben TBSZ számlákat átvinni (a szokott transzferálós módon)

- felbontjátok a TBSZ-(eke)t, és vesztek 3 havi diszkontkincstárjegyet, ami részben fedezi a jövőre esedékes TBSZ utáni adót

Voltak még elvetemültebb ötletek, amiket különböző Facebook posztokban olvastam, de azok nagyon rizikósak, és nem biztos, hogy a NAV is díjazná őket. Van még néhány szempont, amit érdemes figyelembe venni. Egy olyan szolgáltatónál, ahol nincs TBSZ, de nagyon olcsó – Interactive Brokers, Tasty Works -, ott elképzelhető, hogy még az extra adóval is alacsonyabbra jönnek ki költségek, mint egy TBSZ számlán, ahol az osztalék után 5 USD osztalékjóváírást kell fizetnetek. Ez akkor lesz többnyire igaz, ha a pozicióitok kicsik – és emiatt kevés osztalékot kaptok -, vagy ha nagy frekvenciával kapjátok az osztalékot, mondjuk havonta, mint ahogy az említett Reality Income (O) esetében is.

Mindenki vegyen „Philip Morrist”

Az Erste 5 USD-s osztalékjóváírási díjáról jutott eszembe, hogy azoknál az amerikai cégeknél, amelyek a bevételeik jelentős részét nem az USA piacáról szerzik, vagy nem is amerikaiak – pl. a British American Tobacco (BTI) -, ott nincs witholding tax, vagyis a 15%-os adót nem vonják le előre az osztalékból. Ezt nektek kellene itthon bevallani, kivéve, ha TBSZ számlán vannak a részvények, ilyenkor ugyanis azok adómentesek. Mivel így megspóroltok 15%-ot, már csak azt kell kitalálni, hogy 5 USD az minek a 15%-a, de segítek, nagyjából 33 USD-nek. Vagyis, ha legalább 33 USD osztalékot kaptok negyedévente egy olyan cégtől, aminek az osztalékából nem vonnak le 15%-ot, akkor ugyanott vagytok, mintha nem kerülne az osztalék jóváírása 5 USD-be.

forrás: iOCharts

A példa kedvéért maradjunk a Philip Morrisnál (PM), akik 1 részvény után 5 USD-t fizetnek évente. Ahhoz hogy negyedévente legalább 35 USD – ami több, mint 33 USD – osztalékot kapjatok, 28 db PM részvényt kell birtokolnotok. Máshogy számolva, ha évi 4*35 USD osztalékot – 140 dollár – akartok kapni, akkor 140/5=28 db PM részvényt kell birtokolnotok. Ezzel nem azt akarom mondani, hogy mindenki vegyen PM-et – pl. a BTI ebből a szempontból hatékonyabb választás a magasabb tőkére eső osztalékfizetése miatt -, pusztán csak egy ötletet akartam mutatni arra, hogy lehet az Erste költségét ellentételezni.

Maga az Erste dob mentőövet?

Bár ez egyelőre csak pletyka, hallottam olyan információt is, hogy maga az Erste fogja kisegíteni a befektetőket a nagy felháborodás miatt. Állítólag szeptember 1. után a Random Capital ügyfeleinek 1 USD-be fog csak kerülni az osztalék jóváírása, és máris megoldódott a fő probléma, és eltűnt a legnagyobb költségtétel. Ha ez igaz, akkor tulajdonképpen 2023 december 31-ig nem sok mindent kell csinálnia az RC számlát birtoklóknak, simán maradhatnak az Erste körein belül. Mivel ezt hivatalos forrás sehol nem erősítette meg, ezért még egyszer felhívom a figyelmet arra, hogy ez csak egy pletyka, de 1 héten belül úgyis kiderül majd az igazság.

Már meg is jött a „frissítés”

A témával elég sokan foglalkoztak mostanában, mivel sok befektetőt érint. Miközben írtam a cikket, egyre-másra érkeztek a különböző véleményvideók az Erste és a Random Capital egyesüléséről. Szerintem három forrás releváns igazán, a legjobb talán az általam is nagyra becsült Sólyomi Dávid fémjelezte Intelligens Befektetők klubja – alias IBK -, ahol egy kérdezz-felelek beszélgetés keretén belül volt szó bővebben a témáról. Akinek nincs hozzáférése, vagy nem akar fizetni a fenti szolgáltatásért, az olvassa el az Osztalékporfólió ide vonatkozó cikkét, illetve nézze meg a lenti videót az Irány a Tőzsde csatornáról – ahol egyébként több hasonló anyag is van a témában -, a legutolsót ágyaztam be, mert az az igazán releváns.

Összegzés

Az élet remek példát szolgáltatott arra, hogy bemutassam milyen kockázatokat rejt magában a felvásárlással/összeolvadással járó költségszerkezet változás. A félreértések elkerülése végett, nem az Erste Befektetési Zrt. ekézése a cikk célja, bármelyik másik magyar felvásárlónál nagyjából ezt adták volna ki a számok, sőt, magyar viszonyok között az Erste az olcsóbb brókerek közé tartozik, mindamellett, hogy a felületeik teljesítik a kor követelményeit, sőt, olyan extra szolgáltatásokat is nyújtanak, amiket mások nem. Nyilván ez annyira nem vigasztalja a Random Capital befektetőit, akik „nem ilyen lovat kértek”. A TBSZ számla tulajdonosok, illetve az osztalék portfóliót birtoklók pedig különösen szomorúak lesznek az új díjak kapcsán. Szerencsére azért van kiút, és ha egyenlőre nem is látszik a tökéletes megoldás, bízom abban, hogy a magyar leleményesség erre is megoldást fog találni. Addig pedig kitartást, és sikeres befektetést kívánok mindenkinek.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.