🌏 Piaci áttekintés

Ha ausztrál részvény, akkor ausztrál tőzsde. Az Australian Securities Exchange (ASX), nem az a piac, amelyik elsőre eszébe jut egy európai befektetőnek – és ez pontosan az a fajta figyelmetlenség, amelyből hosszú távon komoly lehetőségek fakadnak. Az ASX közel 2 200 listázott vállalatot számlál, összesített piaci kapitalizációja meghaladja az 1 500 milliárd USD-t, ami a globális rangsorban körülbelül a 15. helyezést jelenti. A piac mértéke tehát a nagy európai tőzsdékkel (London, Frankfurt, Párizs) összemérhető, de a kompozíciója merőben más: míg az S&P 500-ban a technológiai szektor a piaci tőke közel 28%-át teszi ki, az ASX-en ez az arány mindössze 3–7% körül mozog. Amit viszont bőségesen pótol a nyersanyag- és pénzügyi szektor: a „Big Four” bankok (Commonwealth Bank, Westpac, ANZ, NAB) és a bányászati óriások (BHP, Rio Tinto, Fortescue) együttesen az index tőkeértékének több mint 40%-át uralják.

Ez az aránytalanság egyszerre az ASX legnagyobb kockázata és egyik legfontosabb jellemzője. Ausztrália a világ egyik legfontosabb nyersanyag-exportőre: a kínai ipari kereslet mozgatja a vasércár döntő részét, Kína pedig a szigetország vasérc-exportjának közel 60%-át veszi fel. Ez azt jelenti, hogy az ASX erősen kitett mind a kínai gazdasági ciklusoknak, mind a tágabb nyersanyagpiacok volatilitásának. Ugyanakkor a pénzügyi szektor egy rendkívül szabályozott, stabil osztalékfizető rendszert képez. Az osztalékbefizetési rendszer (dividend imputation) révén az ausztrál részvények átlagos osztalékhozama tartósan dupláján mozog az amerikaihoz képest, ami a jövedelemközpontú befektetők körében vonzóvá teszi a piacot. Az S&P/ASX 200 2025-ben harmadik egymást követő pozitív évet zárt, az elmúlt 12 hónapban körülbelül 10%-ot emelkedett.

Az ausztrál részvénypiac egy másik, kevésbé nyilvánvaló, de annál fontosabb tulajdonsággal is rendelkezik: az angolszász kapcsolatrendszer. Ausztrália, az Egyesült Királyság, az Egyesült Államok, Kanada és Új-Zéland alkotja azt az informális gazdasági és kulturális köteléket, amelyen belül az ausztrál vállalatok aránylag alacsony belépési korláttal terjeszkedhetnek. Ez a terjeszkedési út különösen a SaaS és technológiai szektorban mutatja meg az értékét: az ausztrál szoftveresek szinte természetes módon lépnek be először az új-zélandi, majd a brit, végül az észak-amerikai piacra – közös jogi hagyomány, közös üzleti kultúra, közös nyelvterület és rengeteg ausztrál diaszpóra. Ez az a minta, ami megmagyarázza, miért tudnak az alább tárgyalt ausztrál tech-cégek globálisan is versenyképes növekedési pályát befutni, anélkül, hogy a nulla bázisról kellene terjeszkedniük.

Bár a mostani felsorolásunkban a Kelly Partners Group (ASX:KPG) nem szerepel, hiszen korábban elkészítettem a vállalat mélyelemzését, szerintem ez a vállalat iskolapéldája az előbb elhangzottaknak. Kiválóan reprezentálja azt a mintát, amit a többi ausztrál vállalatnál is fel fogtok ismerni, így érdemes elolvasni az elemzését: A Kelly Partners Group részvény elemzése – Leonard, te vagy az?.

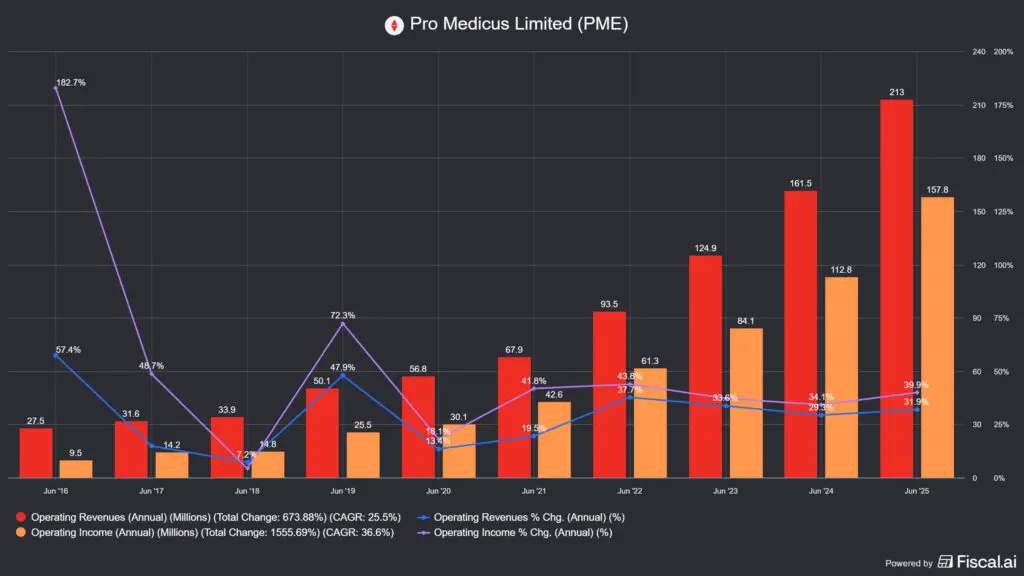

1. 🏥 Top 3 ausztrál részvény: Pro Medicus (ASX: PME), a kórházak láthatatlan infrastruktúrája

A Pro Medicus egy orvosi képalkotó szoftvert fejlesztő és értékesítő vállalat, amelynek zászlóshajója a Visage 7 platform, ami egy felhőalapú PACS (Picture Archiving and Communication System) és radiológiai információs rendszer, ami képes a radiológiai képeket valós időben streamelni. Egyszerűbben fogalmazva: amikor egy radiológus megnyitja egy beteg CT- vagy MRI-felvételét, és villámgyorsan, zavartalanul tudja böngészni a képeket, valószínűleg valami Pro Medicus-szoftver fut a háttérben. A cég 1983-ban alapult Melbourne-ben, és ma az ausztrál alapítású szoftverek egyik legkevésbé ismert, mégis leglenyűgözőbb sikertörténetét testesíti meg: a FY2025-ös pénzügyi évben 213 millió AUD bevételt realizált 32%-os éves növekedéssel, és 115 millió AUD nettó profitot – ez 54%-os nettó marzs, amellyel a világ legjövedelmezőbb szoftvercégei között van a helye. Az adósság nulla, a kasszában 210 millió AUD ül.

A versenyelőny három egymást erősítő forrásból táplálkozik. Az első a tulajdonos streaming-technológia: a Visage 7 más rendszerekkel ellentétben nem tölti le a képet a felhasználó eszközére, hanem on-demand streameli azt, ezért akár egy laptopról is szupergyors, nagy felbontású képnézés lehetséges. Ez az architektúra nemcsak gyorsabb, de a migrációs időt is drasztikusan lerövidíti. Az iparági átlag 2–3 éves implementációval szemben a Pro Medicus rendszerint 11 hónap alatt élesíteni tudja az új partnereknél a rendszereit. A második a misszió-kritikus beágyazottság: a legnagyobb amerikai kórházakban (NYU Langone, UCSF, Mass General Brigham, Duke Health) a radiológusok már foglalkoztatási feltételként szabják meg a Visage-hez való hozzáférést, vagyis a rendszert felváltani nem üzleti kérdés, hanem tehetségmegtartási kockázat. A harmadik a bevételi modell: a szerződések 7–10 évre szólnak, esetenként közel 330 millió USD értékben (pl.: Trinity Health, 2024), ilyen egyenletességű cash flow-t a piaci szegmensben senki más nem tud felmutatni. A bevétel 88%-a Észak-Amerikából érkezik, de az újabb nyitás a kardiológia irányába (UCHealth, 170 millió USD/10 év, 2025), valamint az európai terjeszkedés egészen más méretű pályát rajzol ki.

📌Gyakorlatban: Mark Leonard a Constellation Software alapítójának volt egy remek példája a mesterséges intelligencia térnyerésével kapcsolatban, ez a raidológus paradoxon. Ennek lényege, hogy az AI nem csökkenti, hanem növeli a radiólógus orvosok számát, mert nekik van a láncban a legnagyobb hozzáadott értékük, ők mondják ki a végén a diagnózist, ők vállalják a döntésért a felelősséget. A fenti Visage rendszerhez való hozzáférés is jól mutatja: a magasabb hozzáadott értékű munkaerő diktál, és ha ő a Pro Medicus Visage rendszerét kéri, akkor jó eséllyel meg is fogja kapni.

🐂 Bikák mondják

Az észak-amerikai radiológiai piacnak jelenleg nagyjából 9%-át fedi le a Pro Medicus. Az elemzők konszenzusa szerint ez a szám 2030-ra 15–20% körülire emelkedhet, pusztán az organikus terjeszkedéssel. A kardiológia egy teljesen új piac, amelynek mérete a radiológiáénak kb. egyötöde volumenben, de a vizsgálatok összetettsége miatt akár 2–3x magasabb árbevételt generálhat esetenként. Az európai piac szintén szinte érintetlen, miközben a cég 25 éve jelen van a kontinensen. Az AI mint platform: a Visage egyre inkább egy „app store”-rá válik, ahol harmadik feles AI-modellek futnak, ami tovább mélyíti a beágyazottságot. A cég 132 alkalmazottal generál 213 millió AUD bevételt, az egy főre jutó bevételi hatékonyság szinte sci-fi szintű, és strukturálisan fenntartható, mivel a szoftverszolgáltatásnál a megnövekvő ügyfélkör kiszolgálása közel nulla extra költséggel jár, vagyis kiválóan skálázható.

🐻 Medvék mondják

Az árazás nem hagyható szó nélkül: a részvény P/E szorzója historikusan 160–270x körül mozog, ami minimális mozgásteret hagy az esetleges lassulásra. Az észak-amerikai piac telítettségi kockázata valós: ha a nagy kórházrendszerek döntő részét megszerzik, az organikus növekedési ütem szükségszerűen csökkenni fog. A GE HealthCare, az Epic Systems és a Philips sem tétlen, mindhárom cég erőforrásokat csoportosít át a cloud-alapú PACS irányába. Ráadásul a cég bevételének 88%-a egyetlen piacról (USA) és egyetlen termékvonalból (radiológia) érkezik, ami koncentrációs kockázatot jelent.

📌Gyakorlatban: a Pro Medicus az egyik, ha nem a legjobb vállalat az ausztrál piacon, cserébe csillagászati áron forog, szinte mindig. Viszont, most az AI para miatt 60%-kal beverték a részvény árát, ami egy jó beszállópont lehet. Az USA piac vásárlóerőre kb. a húszszorosa az ausztrálnak, míg az angol durván a négy-ötszöröse. Amennyiben ezt a céget vásároljátok, mindenképpen utána kell járni a piaci méretnek, a telítettségnek, hiszen a csillagászati növekedés csak akkor tartható fent, ha valóban nagy, meghódítatlan piaci rész áll rendelkezsére. Persze a Pro Medicus szolgáltatásának van egy konkurensekkel szembeni, kiszorító ereje is, ezzel is lehet kalkulálni. Titkos tipp: tapasztalataim szerint a Pro Medicus sokkal volatilisabb a másik három papínál, a napi elmozdulása eléri az akár 8-10%-ot is, így tradelni is lehet vele.

2. 🏛️ Top 3 ausztrál részvény: Objective Corporation (ASX: OCL), a kormányzat „operációs rendszere”

Az Objective Corporation az egyik legérdekesebb ausztrál tech-részvény: 25 éve tőzsdén van, egyetlen fillér tőkét nem vont be azóta, és a cégben 65%-os részesedést tartó alapítója, Tony Walls mindvégig az irányítás élén maradt. Ez az a fajta alapító vezette üzlet, amelyért a legjobb befektetők éveket várnak. A vállalat GovTech SaaS szoftvereket fejleszt és értékesít: a termékeik, Objective Nexus, Objective Build, Objective Connect, Objective RegWorks, és még egy tucatnyi célszoftver, a kormányzati szervek és szigorúan szabályozott iparágak számára kezelik az iratok tárolását, a fejlesztési engedélyek feldolgozását, a szabályozói megfelelést, a közbeszerzési folyamatokat és az adatredakciót. Egyszerűbben: ha egy ausztrál vagy új-zélandi önkormányzat digitálisan intézi az építési engedélyeket, nagy valószínűséggel Objective-szoftvert használ hozzá.

A versenyelőny a rendkívüli ragadósságban rejlik. A közszféra szoftvercseréje nem piaci döntés: politikai jóváhagyás, átképzési idő, adatmigrációs kockázat és közbeszerzési eljárás kombinációja szükséges hozzá. Ez azt eredményezi, hogy az Objective ügyfelei szinte sosem váltanak, az ARR (éves ismétlődő bevétel) 18%-os CAGR-tel nőtt az elmúlt öt évben, miközben a lemorzsolódás minimális. Az FY2025 eredmény: 6,5%-os bevételnövekedés, 16%-os profitnövekedés, 33%-os EBITDA marzs, adósságmentes mérleg, 90 millió AUD készpénz. A Goldman Sachs szerint a vállalkozások cloud-alapú SaaS-ra való átállása globálisan csak 20%-ban történt meg: ez a szám az Objective teljes növekedési pályájának kontextusát adja meg. A terjeszkedés az Egyesült Királyságban kifejezetten felgyorsult, és az Isovist Holdings 2025-ös felvásárlása a térkép-alapú területrendezési és övezeti szoftverekkel tovább bővítette a termékkészletet.

📌Gyakorlatban: 12 évet dolgoztam állami szférában informatikusként és bár mindenki utálja a bürokráciát, a dolog természetéből fakad, hogy nagyon nehezen változtatnak bármin az állami vállalatok. Elképesztően ragadósak az Objective Corp. ügyfelei, még az ausztrál részvény felhozatalon belül is kiemelkedően jól tartják meg az ügyfeleket. Viszont, a növekedés is pont emiatt limitált, Ez az évi 5-6%-s bevételnövekedés az átlag, tehát a növekedési részvény plecsnit eléggé nehéz rájuk sütni.

🐂 Bikák mondják

A kormányzati kiadások Ausztráliában 1960 óta egyetlen évben sem csökkentek nominálisan, az átlagos éves növekedés 4% körüli, amit az Objective rendszeresen felülteljesít. Ez a háttér egy strukturálisan biztonságos bevételi bázist teremt az Objective számára. Az évi ~17-8%-os árfolyamnövekedés azt sugallja, hogy a növekedés nemcsak fenntartható, de a cloud-migráció előrehaladásával akár gyorsuló is lehet. A terjeszkedés az Egyesült Királyság felé az angolszász kompatibilitás iskolapéldája: azonos jogi hagyományok, azonos üzleti kultúra, hatalmas közszféra-piac. A 65%-os alapítói tulajdon azt jelzi, hogy az érdekegyeztetés a menedzsment és a részvényesek között szinte tökéletes,Tony Walls nem a negyedéves számokra optimalizál.

🐻 Medvék mondják

A bevételnövekedés ritmusa az utóbbi két évben elmaradt a saját célkitűzésektől, ami a piac bizalmát kisebb mértékben megrendítette. A TAM (elérhető piac) kisebb, mint a teljesen horizontális SaaS-szereplőké: a közszféra-fókusz eleve behatárolja a skálázás sebességét. Amennyiben a kormányzati IT-kiadások megszorítások alá kerülnek (pl. recessziós környezetben), az Objective szerződésmegújítási ciklusa meghosszabbodhat. A konkurencia sem alszik: a Microsoft, a SAP és az Oracle is rendelkezik kormányzati megoldásokkal, igaz, a speciális ausztrál/új-zélandi szabályozási tudás komolyan nehezíti az általuk indítható frontális versenyt.

📌Gyakorlatban: az Objective Corporation szerintem inkább vertikális piaci szoftvernek tekinthető, mint horizontálisnak. Ahogy a Pro Medicus kapcsán is említettem, itt is nagyon utána kell menni a piac méretének, mert azért az ausztrál közszféra helyzete a legtöbb befektető számára nem igazán átlátható. Viszont az ausztrál diaszpóra előnyét más angolszász országokban is ki tudja a cég használni, ráadásul ezek sokkal nagyobb piaccal is rendelkeznek, így szerintem még van tér a növekedésre. Az AI para itt is működik: ~45%-kal esett a részvény az elmúlt fél évben.

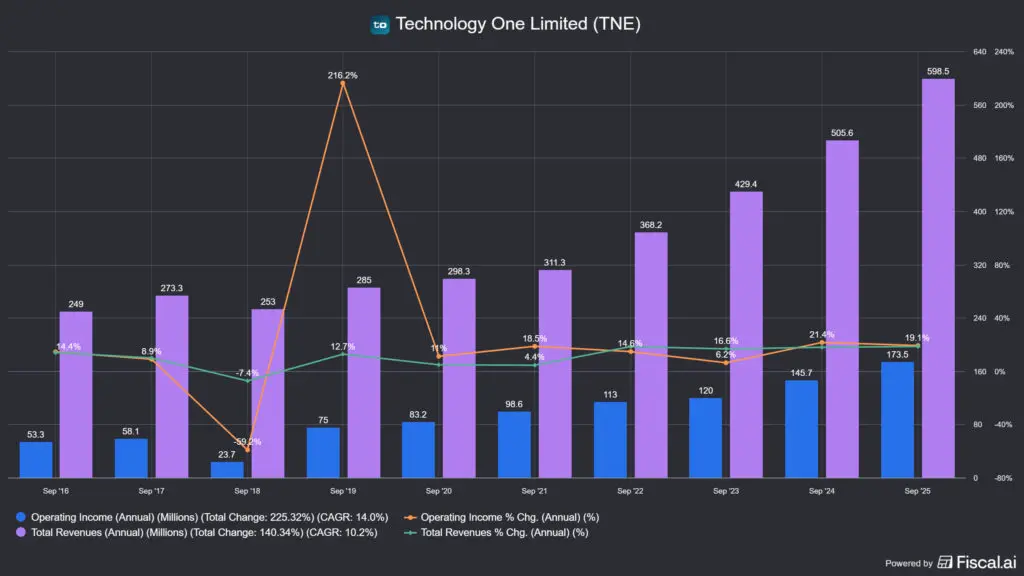

3. 📊 Top 3 ausztrál részvény: Technology One (ASX: TNE), az ERP rendszer mindenek felett

A Technology One Ausztrália legnagyobb vállalati ERP SaaS-cége, amelyet 1987-ben alapított Adrian Di Marco Brisbane-ben. Az ERP nem jelent mást, mint vállalati erőforrás-tervezést. Ez egy olyan integrált szoftverplatform, amely egy helyen kezeli a vállalat összes kulcsfontosságú üzleti folyamatát: pénzügyek, könyvelés, HR, bérszámfejtés, projektmenedzsment, eszközkezelés, beszerzés, raktárkészlet és így tovább. A legjobb példa erre Európából az SAP vállalatirányítási rendszere. Ami igazán megkülönbözteti a versenytársaitól a Technology One-t, az nem a mérete, hanem a mértéke: a cég 1992 óta folyamatosan profitábilis, és az elmúlt 12 évben sorozatban rekordot döntött bevételben, profitban és SaaS-díjakban. A 2025-ös pénzügyi évben a bevétel ~18%-kal nőtt ~600 millió AUD-re, az adózás előtti profit 181,5 millió AUD-re emelkedett (+19%), az ARR elérte az 554,6 millió AUD-t (+18%). A cég a 500 millió AUD-s ARR-mérföldkövet 18 hónappal a tervezett időpont előtt érte el, és az új cél: 1 milliárd AUD ARR 2030-ra. Ez nem optimista marketing-szöveg, a menedzsment 5 év alatt megduplázta az EBITDA-t.

A termékstratégia a vertikális fókuszra épül: a Technology One nem próbál egy általános ERP lenni minden iparágnak, hanem mélyen specializálódott a felsőoktatásra (az ausztrál, új-zélandi és brit felsőoktatási intézmények 60%-a fut rajtuk), a közszférára (230+ kormányzati szerv), az eszközintenzív iparágokra és a pénzügyi szektorra. A Net Revenue Retention értékük (NRR) 117%, ez azt jelenti, hogy a meglévő ügyfelek évről évre 17%-kal többet költenek, pusztán az organikus terjeszkedés révén, anélkül, hogy egyetlen új ügyfelet kellene szerezni. A lemorzsolódási arány 0,3% féléves szinten, ami a globális SaaS-ipar élvonalát jelenti. Az „ERP in 30 days” bevezetési modell a versenytársakhoz képest töredék idő alatt megvalósítható, ami komoly piacszerzési versenyelőnyt biztosít. A brit terjeszkedés különösen látványos: az Egyesült Királyságból érkező 2025-ös bevétel 49%-kal bővült.

📌Gyakorlatban: európaiak számára a legismertebb vállalat, amelyik ERP rendszert gyárt, az SAP, de pl. az IBM-nek is volt ilyenje, Tivoli néven. Ez egy elég kompetitív nagyvállalati szoftverpiac, viszont ha valaki bekerül egy céghez, onnan kirobbantani szinte lehetetlen. Nem véletlen, hogy minden ilyen szoftverrendszernek extrém magasa a megtartási aránya, alacsony a lemorzsolódás, egy igazi „pain in the ass” ezeket lecserélni. Mindenesetre, ha a Technology One-t elemzitek, mindenképpen nézzétek meg az iparági metrikákat: NRR, churn rate, és hasonlókat.

🐂 Bikák mondják

Az NRR 117% azt jelenti, hogy a Technology One bevétele akkor is növekedne, ha egyetlen új ügyfelet sem szereznének, ez a meglévő bázis természetes expanziója. Az Egyesült Királyság egy 13,5 milliárd USD-re becsült TAM-ot jelent, amelynek töredékét fedte le a cég eddig, miközben a terjeszkedés üteme félévről-félévre gyorsul. Az AI-integráció a SaaS+ platformba belépő, valóban automatizálható folyamatok révén egyszerre csökkenti az ügyfelek IT-terheit és mélyíti a rendszer nélkülözhetetlenségét. Az S&P/ASX 50, az S&P International 700 és az S&P Global 1200 indexekbe való bekerülés (2025) intézményi vevőkör-bővülést hozhat magával.

🐻 Medvék mondják

Az SAP, az Oracle és a Microsoft Dynamics globálisan jóval nagyobb erőforrásokkal versenyez ugyanazért a nagyvállalati szegmensért. Az AI-alapú, alacsony kódolást igénylő ERP-megoldások megjelenése (low-code/no-code platformok) hosszú távon nyomás alá helyezheti az árazási erőt. A cég bevételének 83%-a Ausztrália és Új-Zélandból érkezik, ami a globális ambíciókhoz képest koncentrált geográfiát jelent. Ha a brit terjeszkedés lassabb lesz a vártanál, a piaci várakozások komoly lefelé irányuló korrekciót hozhatnak az értékeltségen.

📌Gyakorlatban: a Technology One rákfenéje az lehet, hogy ki kellett lépnie az ausztrál piacról. Minél nagyobb tavakban úszkálsz, annál több lesz a nálad is nagyobb hal. Szóval a három részvény közül talán ennél a legerősebb a verseny, ennek ellenére 3 éves átlagban 17,6%-ot, 5 éves átlagban 14,9%-ot, 10 éves átlagban pedig 10,6%-ot növekedett az árbevétel. Ez általában elég jó jel arra nézve, hogy erős versenyelőnye van a cégnek, de azért itt is elég mélyre kell ásni, hogy ez kiderüljön. Titkos tipp: mindhárom cégről van Morningstar elemzés, ha ezekhez hozzáfértek, akkor érdemes ezeket elolvasni.

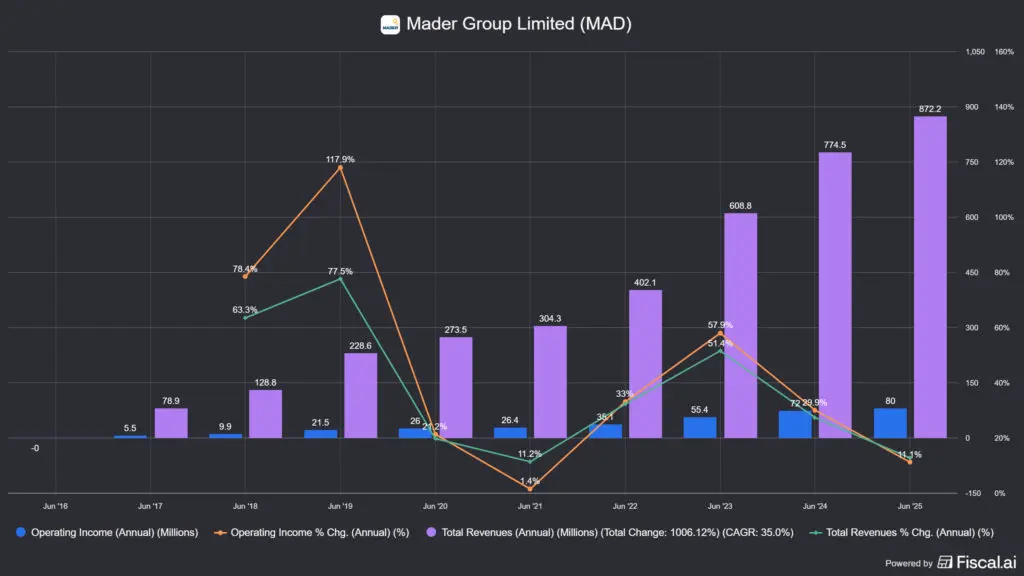

🤫 +1 Titkos tipp: Mader Group (ASX: MAD) – A bányagépek doktora

Ha az előző három részvény a szoftverekért rajongó befektetőknek kedvezett, akkor azokhoz képest a Mader Group egy igazi egyedi darab. A cég egyetlen, jól körülhatárolható üzletet csinál: karbantartási és technikai szolgáltatásokat nyújt bányászati, energetikai és ipari nehézberendezésekhez. Alapítója, Luke Mader 2005-ben egyetlen technikusként indította el Nyugat-Ausztrália bányavidékein, és 20 év alatt 3 900+ alkalmazottal, 490+ ügyféllel, 540+ helyszínen és 9 országban jelenlévő, közel egymilliárd AUD bevételű vállalattá fejlesztette. A 10 éves bevételnövekedés – CAGR – megközelíti a 30%-ot.

Az üzleti modell lényege az outsourcing-trend találkozása a nyersanyagciklus strukturális igényével: a bányatársaságok egyre ritkábban tartanak házon belül szakképzett szerelőkből teljes csapat, ez tőkeigényes, nehézkes és felesleges rugalmatlanságot okoz, ha a termelés ingadozik. A Mader ezzel szemben „tap on, tap off” modellt kínál: a szükséges technikusokat igény szerint küldik a helyszínre. A növekedési logika háromosztatú: a termelő berendezések elöregedése (az idősebb gépek több karbantartást igényelnek), a kiszervezett karbantartás iránti kereslet növekedése, és az észak-amerikai piac meghódítása, amelynek mérete sokszorosa az ausztrál piacnak. Az 2025-ös bevétel 872 millió AUD volt (+12,6%), a nettó profit 57 millió AUD (+13,3%), az 5 éves átlagos ROIC 25% körül mozog.

🐂 Bikák mondják

Az észak-amerikai expanzió még csak a korai fázisban jár, a cég bevételének kb. 19-21%-a érkezik onnan, miközben a piac mérete az ausztrál többszöröse. A bányagépek átlagos kora globálisan nő, az új berendezések technológiai összetettsége fokozódik, miközben a képzett bányagép-szerelők hiánya egyre nagyobb mértéket ölt. Ez az a kombináció, amelyik a Mader kínálatát a közeljövőben egyre értékesebbé teszi. Az üzlet tőkeigénye csökkent az utóbbi években, a mérleg nettó adósság pozícióból közel nettó készpénzessé válik, ami lehetővé teszi az organikus növekedés finanszírozását anélkül, hogy hígításhoz kellene folyamodni.

🐻 Medvék mondják

A Mader bevétele szorosan összefügg a nyersanyagpiaci ciklussal: ha a kínai kereslet csökken, a bányatársaságok elsőként nyúlnak a karbantartási kiadások visszafogásához. A nettó profit marzs 6,5% körüli, ami vékony, és alig hagy hibázási lehetőséget. Az automatizálás és a robotika hosszú távon kiszoríthatja a hagyományos kézimunkán alapuló karbantartást, ami a cég üzleti modelljének fundamentumát érinti, de szerintem erre még évekig nem fog sor kerülni. A munkaerő-megtartás versenyintenzív és drága iparág, a technikusi bérek emelkedése közvetlen nyomást gyakorol a marzsokra.

📌Gyakorlatban: a Mader Group nem egy bányásztársaság, csak a tevékenysége kapcsolódik ehhez az iparághoz. Ez egyben azt is jelenti, hogy bár a bevétel ciklikus vállalatoktól származik, a Mader nem annyira ciklikus. Szintén érdekes, hogy a bányavállalatok tőkeigénye a bevétel arányában 19-20% körül alakul minimum, ezzel szemben a Mader Group esetében ez 4-5% körül alakul. Vagyis, a nyersanyag piacra támaszkodik, de a nyersanyag cégek hátrányai nélkül, mivel ez egy szolgáltató vállalat, és ami ideális mixnek tűnik, főleg az AI kitettség világában. A Mader Group (ASX:MAD) ráadásul nem is különösebben olcsó, nagyjából együttmozog a comodity piaccal, ami most éppen felfelő szakaszát éli.

📝 Top 3 ausztrál részvény: összefoglalás

Az ausztrál piac tartogat néhány valódi gyöngyszemet azon befektetők számára, akik hajlandók az angolszász részvénypiacok kevésbé reflektorfényes szegleteit is felderíteni. A fent bemutatott három tech-cég, a Pro Medicus, az Objective Corporation és a Technology One, közös nevezője, hogy mindhárom egy szűk, de strukturálisan növekvő piaci résen foglal el domináns pozíciót, az ügyfeleinek magas váltási költségekkel kell szembenézniük, és mindhárom esetében kiváló az élőmunka-hatékonyság, vagyis a bevétel nem arányos az alkalmazotti létszámmal.

A Mader Group egy egészen más logikájú befektetés: itt nem szoftvermarzsokról, hanem az ausztrál nyersanyaggazdaság kiszervezett karbantartásáról van szó, egy nagyon tőkehatékony modellben. A titkos tipp nem véletlen, az elmúlt 10 évben a piac javarészt figyelmen kívül hagyta, miközben a cég 30%-os éves bevételi CAGR-on gördül előre.

Fontos hangsúlyozni: az itt bemutatott cégek közül egyik sem „olcsó” a hagyományos értelemben. A Pro Medicus P/E szorzója sokszor háromjegyű, a Technology One-é sem sokkal szerényebb. Ezek a prémiumok azonban a strukturális minőségért fizetett ár. A kérdés mindig az, hogy a növekedés képes-e meghaladni azt a szintet, ahol a mai árazás implikáltan elhelyezkedik. Ezt a kérdést minden befektetőnek egyénileg kell megválaszolnia a saját időhorizontja, kockázattűrése és tőkeköltség-elvárásai alapján.

🔦Akinek pedig a fenti lista nevei sem lennének elegek, az olvassa el a Kelly Partners Group (ASX:KPG) mélyelemzését: a Kelly Partners Group részvény elemzése – Leonard, te vagy az?

❓ GYIK – Gyakran Ismételt Kérdések

Miért érdemes egyáltalán ausztrál részvényeket nézni, ha van az S&P 500?

Az S&P 500 az elmúlt évtized legjobb teljesítménye ellenére sem jogosítja fel a befektetőt arra, hogy a világ többi piacát ignorálja. Az ausztrál piac több szempontból is diverszifikációs értéket ad: alacsony korreláció az USA technológiai szektorával, természetes kitettség a nyersanyagciklusokra, magasabb átlagos osztalékhozam (a dividend imputation rendszerből adódóan az osztalékok egy része adóvisszatérítéssel kombinálható ausztrál adórezidens befektetők számára), és nem utolsósorban olyan tech-cégek, amelyek kevéssé szem előtt lévő, de strukturálisan erős pozíciókat foglalnak el. A portfólió-szintű koncentrációs kockázat csökkentésének ez egy természetes módja.

Hogyan lehet ausztrál részvényekbe befektetni Magyarországról?

A legtöbb nemzetközi bróker (Interactive Brokers, DEGIRO, Saxo Bank) hozzáférést biztosít az ASX-hez, ahol forint helyett ausztrál dollárban (AUD) kereskednek a papírok. Fontos figyelembe venni a devizakockázatot: az AUD az ausztrál kamatszinthez és a nyersanyagárakhoz erősen kapcsolódik, ezért az AUD/EUR vagy AUD/HUF árfolyam-ingadozás extra volatilitást visz a pozícióba. Néhány cég (pl. Pro Medicus) elérhető ADR formában is az USA-ban, ami megkönnyítheti a hozzáférést. Vannak viszont brókerek, amelyek nem érik el az ausztrál piacot, ilyen például a LightYear.

Mi a fő különbség a Pro Medicus és a Technology One befektetési tézise között?

A két cég szoftvervállalat, de egészen más pályán fut. A Pro Medicus egy szuperkoncentrált termékre (orvosi képalkotás) épülő, extrém magas marzsú, erős észak-amerikai kitettségű részvény, a kockázat és a lehetséges hozam egyaránt magasabb. A Technology One egy szélesebb, vertikálisan specializált ERP-platform, amelynek Ausztrália és Új-Zéland az alapja, és az Egyesült Királyság adja a növekedési motort. Kiszámíthatóbb, de talán lassabb pályán mozog. Az előbbi inkább a koncentrált, magas meggyőződéssel bíró befektető eszköze, az utóbbi inkább az alapos, stabil növekedési profilt keresőké.

A Mader Group mennyire függ a kínai kereslet alakulásától?

Közvetve igen, közvetlenül kevésbé. A Mader ügyfelei az ausztrál és észak-amerikai bányavállalatok, amelyek termelési döntéseit befolyásolja a kínai kereslet (különösen az acél- és rézpiac). Ha a kínai növekedés lelassul, a bányavállalatok csökkenthetik a tőkeberuházásokat, ami a karbantartási kiadásokra is hatással lehet. Ugyanakkor a meglévő berendezésflotta karbantartása a termelési visszaesésnél is fennmarad, a gépek akkor is elöregszenek, ha lassabb a termelési ütem. Ezért a Mader egy kicsit kevésbé ciklikus, mint elsőre tűnik, de a korreláció a nyersanyagpiaccal nem kerülhető el.

Az Objective Corporation kis kapitalizációs cégnek számít? Mennyire likvid?

Az Objective Corporation közepes kapitalizációs (mid-cap) papírnak számít az ASX-en, piaci tőkéje körülbelül 1–1,5 milliárd AUD körül mozog. Ez azt jelenti, hogy az intézményi befektetők számára a pozícióépítés és -zárás türelmesebb megközelítést igényel, mint egy BHP vagy Commonwealth Bank esetén. Az alapítói tulajdon magas aránya (65%) szintén csökkenti a forgalomban lévő részvények számát (free float), ami szűkíteti a napi likviditást. Kisebb, esetenként több napon átívelő pozícióépítéssel ez kezelhető, de az agresszív be- és kilépési stratégiák nehezebben megvalósíthatók, mint egy nagy kapitalizációjú papírnál.

Jogi és felelősségi nyilatkozat: ez a cikk kizárólag tájékoztató jellegű elemzés, és semmilyen formában nem minősül befektetési tanácsadásnak. A befektetési döntések kizárólag a befektető felelőssége, és minden esetben az egyéni pénzügyi helyzet, kockázatvállalási tolerancia és befektetési cél mérlegelésével kell meghozni. A cikk elkészítésekor fellelt adatok az írás időpontjában érvényes állapotot tükrözik; a piaci körülmények és a vállalati fundamentumok változhatnak.