A Kelly Partners Group részvény (ASX:KPG) alapadatai, áttekintés

A Kelly Partners Group (ASX:KPG) egy ausztrál székhelyű, tőzsdén jegyzett, professzionális szolgáltató vállalat, amely könyvelési, adózási, üzleti tanácsadási és compliance-szolgáltatásokat nyújt elsősorban kis- és középvállalkozások számára. A cég központja Sydneyben található, működése pedig Ausztráliára épül, de az elmúlt években tudatosan terjeszkedett az Egyesült Államokban és az Egyesült Királyságban is. A vállalat nagyjából 700 főt foglalkoztat globálisan, jellemzően magasan képzett könyvelőket és tanácsadókat.

A cég alapítója és vezérigazgatója Brett Kelly, aki a partnerségi modellre épülő növekedési stratégiát következetesen képviseli: a Kelly Partners Group (ASX:KPG) kisebb, jól működő könyvelőirodákat vásárol fel, miközben a helyi partnereket tulajdonosi érdekeltségben tartja. A vállalat egyik legnagyobb erőssége a visszatérő bevételeken alapuló üzleti modell, a magas ügyfélmegtartás és a fegyelmezett tőkeallokáció, amely hosszú távon stabil cash flow-t és kiszámítható értékteremtést tesz lehetővé.

Piaci kapitalizáció: 363 millió AUD (242 millió USD)

Befektetői kapcsolattartás: https://www.kellypartnersgroup.com.au/

iO Charts részvény aloldal: KPG.AU

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Kelly Partners Group (ASX:KPG) specialitásai

- Hogyan termeli a pénzt a Kelly Partners Group (ASX:KPG) és milyen piaci előnyökkel rendelkezik?

- A Kelly Partners Group (ASX:KPG) metrikái

- A Kelly Partners Group (ASX:KPG) felvásárlásai

- A Kelly Partners Group (ASX:KPG) menedzsmentje

- Konkurensek: a Kelly Partners Group (ASX:KPG) ellenfelei

- Milyen kockázatokat fut a Kelly Partners Group (ASX:KPG) ?

- A Kelly Partners Group (ASX:KPG) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Összegzés

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A Kelly Partners Group (ASX:KPG) egy sorozatfelvásárló könyvelőiroda, ami decentralizált rendszerben működik és más könyvelőirodákat kebelez be részlegesen, illetve a megvétel után javítja az operatív működésüket is. Korábban, a Constellation Software (CSU) kapcsán már elég sokat beszéltem a sorozatfelvásárló cégek működéséről. Az a vállalat vertikális piaci szoftverekre specializálódott, míg a KPG a könyvelői niche-ben erős. Ezért először nézzük át a könyvelési piacot, hogy megértsük a működését.

👩💼Így működik egy könyvelőcég

Egy tipikus könyvelőiroda bevételeinek gerince a visszatérő bevétel: havi vagy éves könyvelés, adóbevallás, beszámolók, bérszámfejtés, auditok, átvilágítások, jogszabályoknak és belső szabályzatoknak való megfelelés. Az ügyfelek nagyon ritkán váltogatják a könyvelőjüket, mert a váltás kockázatos, időigényes és hibalehetőséggel teli. Aki próbált már valaha könyvelőt cserélni, az tudja, hogy egy igazi „pain in the ass” feladat, nagyon macerás, mindent újra el kell magyarázni az új könyvelőnek, a papírokat átadni, átbeszélni mindent, nagy a kockázata annak, hogy az új beválik-e vagy sem, és még sorolhatnám a problémákat, amik előjöhetnek. Életemben egyszer váltottam, akkor is azért, mert összekülönböztem az előzővel, bizonyos könyveléstechnikai hibák miatt, de nem volt egy leányálom a dolgok átadása. És én csak egyéni vállalkozó voltam, egy komplett cég átvitele nagyságrendekkel bonyolultabb feladat.

A könyvelői munka erősen munkaerő-intenzív, licenchez kötött, és a kulcserőforrás maga a képzett szakember, amit az USA-ban Certified Public Accountant, míg Angliában, Ausztráliában, Kanadában és Új-Zélandon Chartered Accountant névvel illetnek, innen jön a CPA és a CA rövidítés. A magasan képzett szakemberek miatt a marzsok nem extrémek, viszont a cash flow kiszámítható, az ügyfélmegtartás magas, alacsony a lemorzsolódás, a kereslet pedig ciklusokon átívelően stabil, illetve növekszik, nagyjából évi 3-4%-kal. Miért? Mert a növekvő népesség és vállalatszám miatt egyre több és több ember keres könyvelőt, mert adózni mindenkinek kötelező.

Szintén támogató trend, hogy az adójogszabályok egyre bonyolultabbak, ráadásul ahány piac, annyiféleképpen kell adózni, nincsenek egységes szabályok. Természetesen az amerikai GAAP és a nemzetközi IFRS számviteli keretrendszerek adnak egy bizonyos keretet a könyvelési elszámolásoknak, viszont ezek csak azt határozzák meg, hogyan kell egy vállalat pénzügyi beszámolóit elkészíteni, de ettől még számtalan specialitás és eltérés érhető tetten bennük. A tőzsdén jegyzett nemzetközi vállalatok mind a fenti két keretrendszer valamelyikét használják a reportálásuk kapcsán, ezeket találhatjátok meg az internetes adatbázisokban negyedéves, éves jelentések formájában, de számtalan más dokumentum is erre épül.

🧾A könyvelési piac szerkezete

A könyvelési piac kifejezetten töredezett. A legtöbb országban több ezer kis és közepes iroda működik, gyakran alapító-vezérelt, partnerségi struktúrában. Ennek az oka egyszerű: a szakma történelmileg lokális, kapcsolatalapú, és sokáig nem volt könnyen skálázható. Ugyanakkor pont ez a töredezettség teremti meg a konszolidáció lehetőségét. Az elöregedő partnerek, az utánpótláshiány és az egyre bonyolultabb szabályozás folyamatos eladási nyomást hoz létre a kisebb irodáknál.

Innen pedig már csak egyetlen ugrás a könyvelési ipart összekötni a sorozatfelvásárlással, hiszen rengeteg piaci szereplő van a szegmensben, akiket be lehet olvasztani egy nagyobb struktúrába úgy, hogy a decentralizáltság is megmarad, hiszen a kapcsolatalapú, bizalmi ügyfélviszony az elsődleges. Mivel a könyvelőirodák mérete elég nagy szórást mutat méretben, ezért úgy kell tekinteni a piacra, mintha egymásra rakódó rétegekből állna: a nagyon nagy cégeknek, például a nagy négyesnek, túl kicsik a 100 millió USD bevételnél kisebb, könyveléssel foglalkozó cégek, így egymás mellett több modell is létezhet. Vannak olyan felvásárlók amelyek a pici cégekre utaznak, vannak, amelyek a sokkal nagyobbakra. Ez pontosan ugyanazt a logikát erősíti meg, amit a Constellation Software (CSU) esetében is említettem: a cégméret alapvetően meghatározza azt, hogy az egyes felvásárlóknak kivel kell a piacon versenyeznie.

📈A könyvelési piac nagy szereplői

A piramis tetején a nem tőzsdei Big Four áll: Deloitte, PwC, Ernst&Young és KPMG. Ők globális audit-, adó- és tanácsadóházak, nagyvállalati fókusszal, partnerségi struktúrában. Alattuk regionális hálózatok és nagyobb nemzetközi platformok működnek, majd az alsó szegmensben a több ezer független kis iroda. A tőzsdén jegyzett szereplők ritkák, ezért is érdekesek azok a cégek, amelyek nyilvános piacon próbálják iparosítani a könyvelést.

Ez egyben azt is jelenti, hogy rengeteg pici, privát vállalat van a piacon, ahol a személyes kapcsolattartás nagyon fontos. A nagy szereplők számára gyakorlatilag láthatatlanok, így az összeolvadások és a felvásárlások nagy része is privát vállalatokat érint. Ez a minta szintén visszaköszön a Constellation Software (CSU) példájából, de a Topicust (TSX:TOI) is említhetném. Az ilyen pici cégek száma elképesztően magas, országonként akár több tízezerre is tehető, ahogyan azt a mellékelt képen is láthatjátok, így a felvásárlás időtávja, ha nem is végtelen, de nagyon sok tíz évben mérhető. Ezt a piacot elképesztően nehéz konszolidálni, viszont a méretnövekedésre is brutális tér nyílik.

A piac ma már egyértelműen konszolidációs fázisban van. A felvásárlások jellemzően kis, stabil ügyfélkörrel rendelkező praxisokra irányulnak, ahol a vevő központi rendszereket, IT-t, finanszírozást és menedzsmenttámogatást ad, cserébe skálázható cash flow-t kap. Ez a modell működik Ausztráliában, az USA-ban és az Egyesült Királyságban is.

🗝️A siker kulcsa nem a gyors növekedés, hanem az integráció minősége és a partneri ösztönzők fenntartása, hiszen a könyvelési iparág alapvetően egy bizalomra épülő modell.

🖥️Hogyan változtatja meg a mesterséges intelligencia az iparágat?

Sokszor szóba kerül a mesterséges intelligencia kapcsán az, hogy az egyik legveszélyeztettebb szakmák azok, amiket könnyű automatizálni, így a könyvelés is adja magát. Valójában az AI elsősorban az alacsony hozzáadott értékű munkaköröket fogja kiváltani. Azt szerintem mindannyian el tudjuk képzelni, hogy egy rubrikába az MI gyorsabban beír majd egy számot, mint egy könyvelő asszisztens, viszont bizalmat ébreszteni, felelősséget vállalni, jogszabályoknak megfelelni csak emberek tudnak. A tendencia azt mutatja, hogy a könyvelő szoftverek esetében is nagy fokú automatizálással lehet számolni, ami felgyorsít folyamatokat, de attól nagyon messze vagyunk, hogy kiváltsa a magas hozzáadott értékű, szakértői munkahelyeket. De, azért a publikus piacról tudok mondani pár céget, amelyeknek vannak rendszerei, amelyek évek óta gépi tanulással vagy mesterséges intelligencia segítségével működnek:

- 🏢Intuit (INTU) QuickBooks: évek óta gépi tanulás segítségével végzi a tranzakciók automatikus kategorizálását, bankegyeztetést és számlafelismerést. Ma már a rendszer előre jelzi a cash flow-problémákat, adópozíciókat és hibás könyvelési mintákat. Az üzenetük világos: a könyvelő ideje nem adatbevitelre való, ezek az emberek nem adminisztrátorok. Az AI lenyomta az alapkönyvelés árát, miközben a tanácsadói óradíjak emelkedtek.

- 🏨Az Automatic Data Processing (ADP) és a Paychex (PAYX) AI-alapú rendszerekkel automatikusan kezelik az adókulcs-változásokat, jogszabályi frissítéseket és hibadetektálást. Az ügyfél nem számoltat, hanem kockázatot ad adóbevallását. A cégek nyíltan kommunikálják: az AI célja nem a HR vagy a könyvelők kiváltása, hanem a hibák és bírságok nullára csökkentése. Ez klasszikus példa arra, hogy az érték a felelősségben van, nem a műveletben.

- 🏤A Deloitte, PwC, EY és KPMG mind bevezettek AI-alapú audit platformokat. Ezek nem mintavételeznek, hanem teljes adatállományokat elemeznek. A Big Four egybehangzó álláspontja: az auditor szerepe ellenőrből ítéletalkotóvá válik. Kevesebb junior adatmunka, több szenior szakmai döntés.

🤔A fenti tendenciát Mark Leonard, a CSU alapítója és volt CEO-ja is megerősítette a radiologusok példáját alapul véve, ami egy nagyon tudatosan provokatív gondolatkísérlet volt, nem technológiai jóslat.

Mark Leonard nagyjából a következőt mondta több befektetői levelében és beszélgetésben parafrazálva:

- 🤖„Ha holnap megjelenne egy AI, ami a radiológiai képeket 99,9% pontossággal elemzi, a radiologusok nem eltűnnének. Drágábbak lennének.”

Miért? Mert a rendszer nem felelősségvállaló entitás, nem tud a társadalom által választott jogi és szociális normáknak megfelelni. Az AI nem ír alá leletet, nem megy bíróságra, nem viseli a jogi és reputációs kockázatot. A radiológus szerepe eltolódna:

- 🧠kevesebb kézi elemzés,

- ✨több validáció,

- 📡több, végső ítélet, amit az orvos mond ki,

- ⚙️több jogi felelősség.

Az AI elvégezné a munka 80–90%-át, de az utolsó 10% válik a legértékesebbé. Ez az a pont, ahol a felelősség koncentrálódik és ez szerintem tökéletesen igaz a könyvelési iparágra is. Slusszpoén: amióta AI eszközöket vezettek be az orvostudományban, az angliai radiológusok száma 40%-kal nőtt, míg ugyanez a szám az Egyesült Államokban 2023 és 2035 között az előrejelzések szerint 25-40%-kal fog emelkedni.

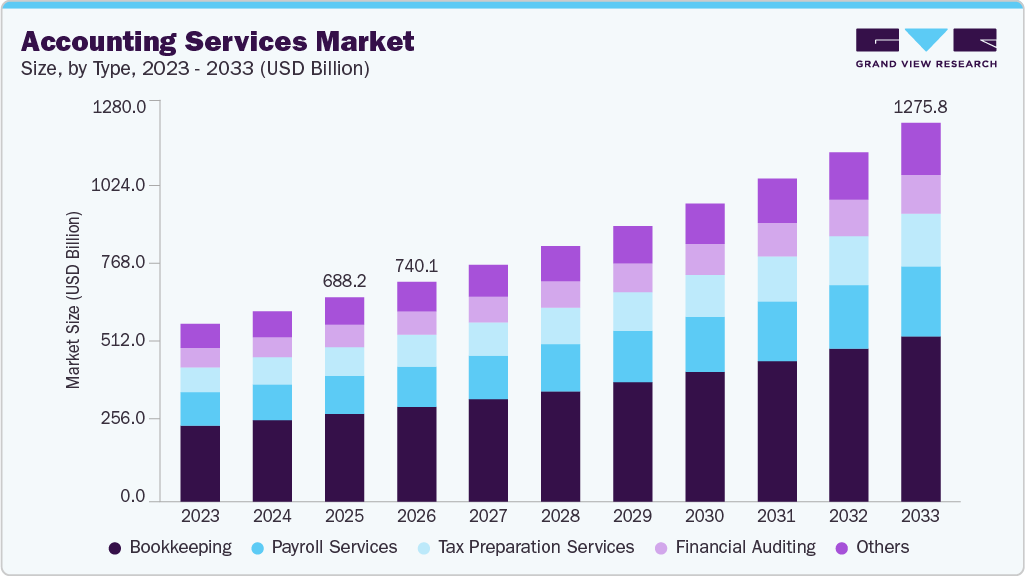

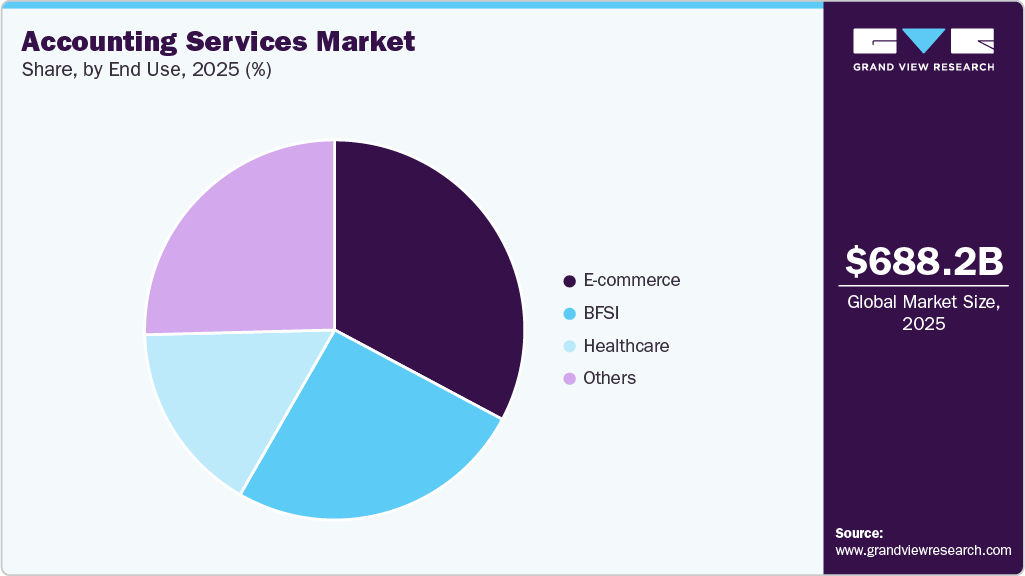

🌍Mekkora a könyvelési piac mérete

A piaci méretet azért nehéz meghatározni, mert ebbe rokon piaci szegmensek is beleérthetők, ilyen a könyvelés, az adótanácsadás, az audit, a fizetések elszámolása, a kiszervezett szolgáltatások, így az eredmény attól is függ, hogy az egyes piackutató cégek mit tesznek bele a kalapba. Ezért elég sokféle számot láttam, de ezek közül jöjjön néhány:

- 📊Grand View Research (teljes piac, accounting services): ~688 milliárd USD volt 2025-ben és ~1276 milliárd USD-re nőhet 2033-ra, ez évi 8,1%-os CAGR.

- 📈Benchmark International (teljes piac, accounting services): 652 milliárd USD (2023), 677 milliárd USD (2024), 804 milliárd USD (2028), ami jóval konzervatívabb, 3,7-4,4%-os növekedést jelent.

- 💰IBISWorld ausztrál piac (accounting services): 33 milliárd AUD (2024-25), 34 milliárd AUD (2025-26), ami 154 000 embert és 36 717 vállalatot jelent, vagyis rengeteg a mikro könyvelőiroda, és pici a növekedés, kb 1,2% CAGR. Ez a piaci szegmens elsősorban a Kelly Partners Group (ASX:KPG) miatt érdekes. A KPG saját bevallása szerint is legalább 12,5 milliárd AUD az általuk elérhető ausztrál piac mérete.

- 🧮The Business Research Company (adóbevallás-piac): 33 milliárd USD (2024), 35 milliárd USD (2025), 46 milliárd (2029), ez 7,2% CAGR.

- 🏭Global Industry Analysts / MarketResearch.com (adóbevallás-piac): 37 milliárd USD (2024), 46 milliárd USD (2030), szintén viszonylag konzervatív, 3,7%-os CAGR-rel számol.

A fenti számokból nagyjából 38%-át az USA teszi ki. Szerintem nagyot nem tévedek, ha azt mondom, hogy a globális piac valahol 650 milliárd USD körül lehet, és évi 3-4%-os növekedés a reális. A könyvelőcégek száma elképesztően magas, hiszen egy borzalmasan töredezett iparágról beszélünk, így a cégek folyamatosan vásárolják fel egymást.

Összefoglalva az eddig elhangzottakat, foglaljuk össze, hogy a könyvelési iparág, amiben a Kelly Partners Group (ASX:KPG) is tevékenykedik, milyen fő karakterisztikákkal rendelkezik:

- 🧩 extrém töredezettség,

- 👥 erősen humántőke-intenzív iparág,

- 📜 licenc- és szabályozásvezérelt belépési korlát (CPA, CA).

- 🔗 integráció érzékeny üzlet: a felvásárlás könnyű, az integráció viszont nehéz. Kultúra, partneri ösztönzők, ügyfélkapcsolat. Itt buknak el a rossz roll-upok, és ezért jobbak a specializált felvásárlók, mint a Kelly Partners Group (ASX:KPG).

- ⚖️ nem lineáris árazási erő: az alapkönyvelés árérzékeny, a komplex adózás és a tanácsadás nem. A nyereség a komplexitásban van, nem a volumenben. A jó cégek felfelé tolódnak az értékláncon.

- 🔒 magas ügyfél-élettartam (LTV), alacsony ügyfélmegszerzési költség (CAC): az ügyfelek évtizedekig maradnak, a megszerzés sokszor ajánlásalapú. Ritka kombináció, stabil hozamforrás.

- 🗺️ Elég könnyű skálázni egy adott piacon belül, de világszinten lényegesen nehezebb az eltérő jogszabályok miatt,

- 💸 alacsony tőkeköltség, nem kell nagy beruházásokra vagy fejlesztésekre fordítani a megtermelt készpénzt,

- 🧲 nagy kapcsolási költség, sticky business, alacsony lemorzsolódási ráta a magas bizalmi szint miatt,

- 🏘️ rengeteg, kis piacmérettel rendelkező, jellemzően privát vállalat,

- 🎯 rengeteg kicsi, privát cég van a piacon, amelyek ideális felvásárlási célpontok,

- 🤖 a technológia nem diszruptor, hanem margin-átcsoportosító: az iparág a magasabb hozzáadott értékű munkák felé tolódik, az alacsonyabbat az IT váltja ki,

- 📆 Nem ciklikus iparág az adózás jogi kötelezettsége miatt, viszont erősen szezonális. Ezt a rövid távon gondolkodó befektetők gyakran félreértik, például a 2020–2022 között a H&R Block árfolyamán ez szépen látszott. A legerősebb negyedév általában a Q2 az éves beszámolók lezárása miatt, ilyenkor sok prémium díj jelenik meg. A Q3 is erős, sok országban ekkor csapódik le a magánszemélyek bevallásának költsége a bevételi oldalon.

🙋♂️A Kelly Partners Group (ASX:KPG) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Kelly Partners Group (ASX:KPG) egy sorozatfelvásárló könyvelőcég, amely más, 1-10 millió USD bevétellel rendelkező könyvelőirodákat vásárol fel, valahol 5-6x EBITDA ár környékén. Specializált, vagyis felhalmozó felvásárló, nem pedig roll-up, így a portfóliójában kizárólag könyvelőcégek szerepelnek, ellentétben mondjuk egy Exor NV-vel vagy egy Berkshire Hathaway-jel. Ez abból a szempontból fontos, hogy a fókuszuk kizárólag erre az iparágra vonatkozik.

Mivel ez az iparág extrém módon bizalomvezérelt, ezért a Kelly Partners Group (ASX:KPG) alapítója és egyben CEO-ja, Brett Kelly teljes mértékben összefonódott a vállalattal. Úgy is fogalmazhatnék, hogy ő maga a vállalat, a DNS-ében van a KPG minden tudása és a könyvelés tudománya is. Brett Kelly egy igazi self-made man, örületesen jó sztorikat lehet róla olvasni. Pár érdekesség vele kapcsolatban:

- 👤 Brett Kelly Ausztráliában született, 50 éves, CPA minősítéssel rendelkezik, a felesége is könyvelő.

- 🌍 Van benne egy nagyon erős belső motiváció a világ jobbá tételére.

- 📚 Alapvetően Benjamin Graham, Charlie Munger és Warren Buffett befektetési elveit követi, de közel áll hozzá Mark Leonard és Chris W. Mayer gondolkodása is, illetve sokszor említi az LVMH vezérét, Bernard Arnaultot is.

- 🎙️ Van egy műsora, a Be Better Off, ahol hírességekkel, például Shaquille O’Neallel, beszélget az élet nagy kérdéseiről.

- ✍️ Írt 5 könyvet; az elsőt 22 évesen. Ebben több száz híres ausztrált keresett meg, köztük az akkori miniszterelnököt is, majd a beszélgetéseket saját pénzéből könyv formájában kiadta.

- 📨 Rendszeresen ír befektetői leveleket, amelyekben gyakran idézi Charlie Munger, Warren Buffett, Chris W. Mayer vagy Mark Leonard tanításait, mind a hosszú távú értékteremtésről ismert.

- 📘 Írt egy kézikönyvet a Kelly Partners Group számára. Igen, a saját cégéhez; ezt folyamatosan frissíti, jelenleg a 4.0-s verziónál tart.

- 💎 A tulajdonosokat Quality shareholder-nek nevezi: olyan befektetőknek, akik végtelen tartási időben gondolkodnak, nem kereskedési céllal veszik a KPG részvényeit.

- ♾️ A KPG-t örök tulajdonosként üzemelteti: sosem adják el a felvásárolt cégeket, az eredeti ügyvezető igazgatókat a helyükön hagyják.

- 🔍 A vállalatot extrém transzparens módon vezeti, rengeteg anyagot maga készít a KPG-ről, így a cég elemzése ebből a szempontból szokatlanul könnyű.

- 📊 Brett Kelly a legnagyobb részvénytulajdonos, körülbelül 46,5%-kal. Többször jelezte, hogy egy amerikai tőzsdei ADR-bevezetés esetén 35%-ra csökkentené a részesedését a nagyobb közkézhányad érdekében. Részvényhígításra a KPG megalapítása óta nem került sor.

Aki szeretné közelebbről megismerni Brett Kelly munkásságát, illetve hozzáférni a Kelly Partners Group (ASX:KPG) befektetői anyagaihoz, az ezeket az alábbi linkeken keresse:

Mindenkinek ajánlom az alábbi InPractise interjút, ami remekül bemutatja Brett Kelly mentalitását: Kelly Partners Group (KPG) & Accountancy Roll-Ups.

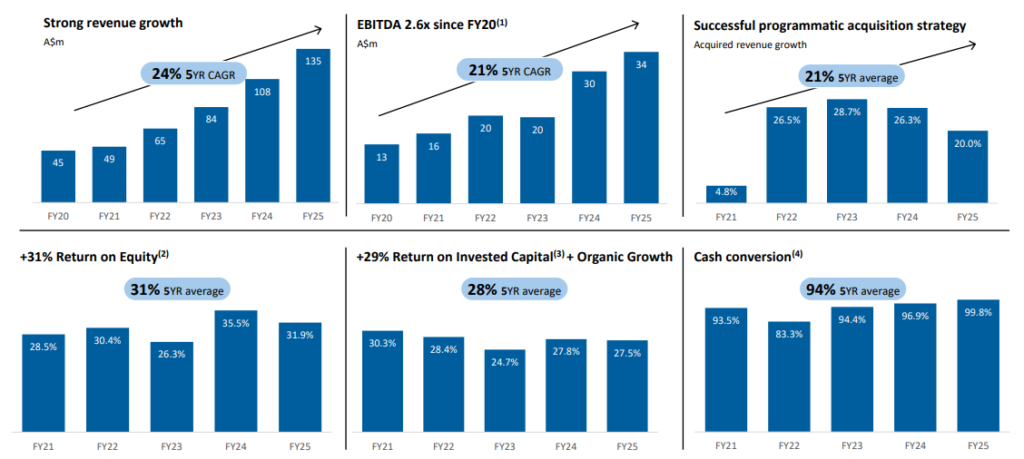

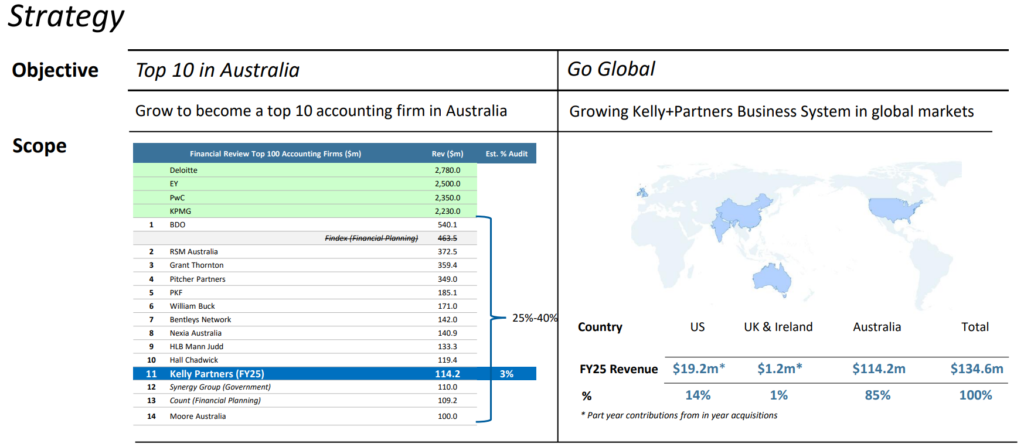

A Kelly Partners Groupot (ASX:KPG) Brett Kelly alapította 2006-ban, Ausztráliában, Sydney-ben, tehát egy 18 éves vállalatról van szó. 2017-ben lépett az ausztrál tőzsdére, azóta éves 23%-os CAGR-re volt képes az árfolyama, úgyhogy legmagasabb 13,43 AUD árfolyamról 41%-ot esve az elemzés idején 7-8 AUD körül állt meg az árfolyam. Mivel egy sorozatfelvásárló, jelenleg 41 irodával, 40 működési egységgel rendelkezik a világ 6 országában, nagyjából 700 embert foglalkoztatnak. Az árbevételük 2025 végén 134 millió AUD-re rúgott, tipikus alacsony kapitalizációjú vállalat, nagy növekedési lehetőségekkel.

Az irodáikat leginkább azokra az országokra fókuszálják, ahol az ausztrál diaszpórában élők száma magas, illetve van egy-egy irodájuk a nagy piacnak számító országokban is. Ez az alábbiakat jelenti:

- 🇦🇺 Ausztrália: 25 db könyvelőiroda, a kontinens 11. legnagyobb könyvelőcége (pár éve még csak a 14. volt),

- 🇺🇸 Egyesült Államok: 7 db könyvelőiroda,

- 🇵🇭 Fülöp-szigetek: 6 db könyvelőiroda,

- 🇮🇳 India: 1 db könyvelőiroda,

- 🇬🇧🇮🇪 Anglia és Írország: 1 db könyvelőiroda (ezt két országnak számolják).

A klienseik száma 25 000, a szolgáltatásaik megoszlása az alábbi:

- 🧾 95% adózás és könyvelés, átlagosan 4,7%-os éves növekedés,

- ⭐ nagyon magas net promoter score (NPS): az USA-ban 72, Ausztráliában 79 (extrém magas), miközben az iparágnak -18,

- 📈 éves bevételnövekedés: 29,8%,

- 💰 készpénz-konverziós arány: 99,8% (extrém magas).

Brett Kelly azt szokta mondani, hogy a vállalásuk az, hogy 5 évenként megduplázzák a bevételüket, ami általában sikerül is, sok esetben ennél rövidebb idő alatt. Ez az alapötlet más vállalatoknál is fellelhető, ilyen például a svéd Bergman&Beving, ami egy 690 bagger (ennyiszer ért el 100%-os árfolyam-emelkedést), szintén egy sorozatfelvásárló és mára öt! spin-offot hajtott végre, tehát volt honnan merítenie Brett Kelly-nek.

⭐Mi a net promoter score?

A Net Promoter Score (NPS) egy ügyfél-elégedettségi és lojalitási mutató, amely azt méri, mennyire valószínű, hogy az ügyfelek ajánlanák a céget másoknak. Egyetlen kérdésen alapul: „Mennyire valószínű, hogy 0–10 skálán ajánlanád a céget egy ismerősödnek?” A válaszadók három csoportra oszlanak:

- 😍 a promóterek (9–10 pont), akik lelkes ajánlók;

- 😐 a passzívak (7–8 pont), akik elégedettek, de nem elkötelezettek;

- 😡 a kritikusok (0–6 pont), akik akár árthatnak is a márkának.

Az NPS úgy számolódik, hogy a promóterek arányából kivonják a kritikusok arányát, így az érték –100 és +100 között mozog.

Példa: egy könyvelőcég 100 ügyfelet kérdez meg. 55-en adnak 9–10 pontot (promóterek), 25-en 7–8 pontot (passzívak), 20-an 0–6 pontot (kritikusok). Az NPS = 55% – 20% = +35. Ez jó értéknek számít, és arra utal, hogy a cég ügyfélkapcsolatai erősek, a szolgáltatás „ragadós”, és az ajánlások valós növekedési forrást jelentenek. Az NPS ereje nem a pontosságban, hanem abban rejlik, hogy közvetlenül a bizalmat méri, ami különösen fontos olyan iparágakban, mint a könyvelés vagy a tanácsadás.

📌Gyakorlatban: az NPS-sel először a startup portfólióm kapcsán találkoztam, és elsősorban az olyan iparágakban használják, ahol a bizalom valamiért kiemelt szerepet tölt be. Például ilyen az élelmiszeripar, de természetesen a könyvelés is. Az 50% fölötti NPS magasnak számít, egyszerűen azért, mert a 10-es skála felső 20%-a számít csak ajánlónak, míg az alsó 60% lehúzza a metrikát, így látható, hogy egy eléggé kicsavart mutatóról van szó, ami a negatív értékítéletnek kedvez. Mennyi az átlagos NPS egyes iparágakban? Meglepően alacsony:

- 🏦bankok: gyakran 0 körül vagy negatív,

- 📡telekom: –10 és +10 között,

- 💻SaaS B2B cégek: +30 és +50 között,

- 🧾könyvelés: +20 és +60 között, de alacsony lemorzsolódással párosul.

A Kelly Partners Group (ASX:KPG) ügyfélajánlási hajlandósága, amit rendszeresen mérnek 25 000 ügyfelük körében 70+, vagyis extrém magas az elégedett ügyfeleik száma. Nem véletlen, hogy Brett Kelly a Be Better Off filozófia követője, aminek a lényegét nagyjából „jobb helyzetbe kerülni”-ként tudnám aposztrofálni. Ez a jobbá tenni a világot filozófia az egész céget áthatja, amit eleinte én mellébeszélésként értelmeztem, de valójában a szervezeti struktúra egészét meghatározza az ügyfelek magasabb szintű kiszolgálása.

De honnan jött a Kelly Partners Group (ASX:KPG) speciális, decentralizált struktúrája és a megtermelt tőkén alkalmazott kamatos kamat hatás filozófiája? Aki olvasta a cég befektetői leveleit és a kézikönyvét, az tudja, hogy Brett Kelly leginkább az alábbi személyektől inspirálódott:

- 💰Warren Buffett: szerintem mindenki ismeri, a világ egyik legjobb befektetője, a tőkeallokáció mestere, általában a világ 5 leggazdagabb embere között tartják számon, a Berkshire Hathaway egyik tulajdonosa.

- 🧠Charlie Munger: Warren Buffett mestere és társa volt a Berkshire Hathaway-nél, 2023-as haláláig.

- 🏗️Mark Leonard: az iO Charts blogon sokat írtam már róla, a világ Top 10 legjobb tőkeallokátorának tartom – Buffettel együtt -, a Constellation Software alapítója, a decentralizált filozófia és a sorozatfelvásárló vállalatok atyja. Bővebben itt olvashattok róla: A Constellation Software részvényelemzése (CSU) – Sorozatban.

- 📘Chris W. Mayer: a 100 Bagger és még néhány másik könyv szerzője, a Woodlock House Family Capital portfóliómenedzsere, aki koncentrált portfóliót menedzsel 8-10 névvel, a vállalatok nagy része sorozatfelvásárló. Végtelenül szimpatikus figura, akit évek óta követek.

- 🎓Lawrence A. Cunningham: a Constellation Software igazgatóságának alelnöke, a Markel Group (MKL) és a Kelly Partners Group (ASX:KPG) igazgatója is volt 2025. márciusig, majd átült a The Chapters Groupba (CHG.DE). A George Washington Egyetem professzora és neves befektetési szakíró, aki Warren Buffett és a Berkshire Hathaway tanulmányozásáról ismert, amely könyv formában is megjelent: The Essays of Warren Buffett.

- 📖William Thorndike: a Housatonic Partners alapítója, leginkább a The Outsiders könyv írójaként ismert, ami szerintem minden befektetőnek kötelező olvasmány kellene, hogy legyen. Tudtommal Thorndike-nak hivatalos kapcsolata nincsen a KPG-vel, de vendégelőadó volt náluk. Érdekesség: Thorndike tulajdonosa és irányítója a The Chapters Group (CHG.DE) nevű, szintén sorozatfelvásárló vállalatnak, de az nem egy specializált vállalat, hanem egy roll-up felvásárló.

Lawrence A. Cunninghamhez még egy dolog kapcsolódik, egy filozófiai társulás a Quality Shareholders Group. A Quality Shareholders Group egy gondolkodási és oktatási közösség, amelyet a professzor alapított. A célja nem a tőke kezelése, hanem a minőségi részvényesi szemlélet terjesztése, tudatosan szembemenve a rövidtávú, árfolyam- és narratíva-vezérelt befektetéssel. Hol talál ez össze a Kelly Partners Group (ASX:KPG) filozófiájával? Ott, hogy a befektetői levelekben a vállalat tulajdonosait Quality Shareholdereknek hívja Brett Kelly, és arra biztatja őket, hogy a részvények tartásának időtávja „végtelen” legyen.

💡Van továbbá még egy extra vállalati kultúrához kapcsolódó gondolatom: Lawrence A. Cunningham írta a Buffett leveleket feldolgozó könyvet és aki nagyon sokat tanulmányozta a két nagy öreg munkásságát, mint ahogy Mark Leonard is a Constellation Software-nél. Mivel Cunningham mindkét dologhoz szervesen kapcsolódik és a Kelly Partners Group (ASX:KPG) igazgatója is volt, szükségszerűen a CSU filozófiája a KPG-nél is nagyon erőteljesen megjelenik.

🤔Gondolatkísérlet: mindenkit meginvitálok egy kis szellemi tornára, ami egy fajta teoretikus eszmefuttatás lesz. Bizonyíték nincs rá, mérni szinte lehetetlen, de kvalitatív szempontból fontos és ez a cégelemzés egyik legnehezebb része. Ha a Kelly Partners Group (ASX:KPG) jelenlegi, 363 millió AUD-s piaci kapitalizációjára úgy tekintetek, mint egy mini Constellation Software-re, ami nem a VMS, hanem a könyvelési szegmensben tevékenykedik, akkor vissza tudtok menni arra a pillanatra az időben, amikor a CSU is még csak ekkora volt. Ez 320 millió CAD-ot, vagy 230 millió USD-t jelent.

2006-ban a Constellation Software piaci kapitalizációja, 662 millió CAD, vagy máshogy mondva 476 millió USD volt, tehát a Kelly Partners Group (ASX:KPG) méretének nagyjából a duplája. Ha emlékeztek, korábban említettem, hogy ADR-ként Brett Kelly szeretné bevezetni a vállalatát az USA tőzsdéire is. Ezért hajlandó a saját részesedésének egy részéről lemondani, amit lebegő részvényekként bevezetnek valamelyik amerikai tőzsdére. A KPG filozófiája, a növekedése, ahogyan nemsokára látni fogjátok, a CSU-hoz hasonlatos. Ha az értékeltsége duplázódik, akkor hasonló utat járhat be, mint a Constellation Software, ahol ez évi durván 30%-os árfolyamemelkedéssel járt.

💡Ezzel nem azt akarom mondani, hogy a KPG is hasonlóan teljesít majd, a múlt nem indikátora a jövőnek, ezer dolog történhet, és alapvetően két különböző vállalatról van szó, de azt hiszem, az általam nagyvonalúan megvont párhuzam érthető a Constellation Software (TSX:CSU) és a Kelly Partners Group (ASX:KPG) között.

🧑🍼A Kelly Partners Group (ASX:KPG) toborzórendszere

Az egyik interjúban jött szembe a WorkPod neve, ami egy Fülöp-szigeteki toborzócég. Lényegében egy olyan kiszervezett szolgáltatásról van szó, amely a Kelly Partners Group (ASX:KPG) nevében, de házon kívül keresi a tehetséges munkatársakat, lévén hogy a KPG tulajdonolja. Elsősorban azt vizsgálják, hogy az adott személy beleillene-e a cégkultúrába vagy sem. Felmérik a tudását, a soft-skilleket és ezek alapján tesznek ajánlatot az adott könyvelőknek. Ez nem olcsó bérmunkát jelent, hanem hosszú távra felvett extra kapacitást és egyben a cégfilozófia továbbörökítését is.

A modell lényege, hogy a munkaszerződés a WorkPod helyi (Fülöp-szigeteki) entitásával jön létre, így a WorkPod: a munkáltató, a bérfizető, a HR ügynökség, a bérszámfejtő, de az egyéb tevékenységeket is ők látják el, de a munkaerő a KPG össztermelésébe számít bele. Viszont a könyvelőcsapatok nem béralkalmazottak, kizárólag a Kelly Partners Group (ASX:KPG) ügyeivel foglalkoznak, a munkarendet, a feladatokat, a teljesítményelvárásokat is a KPG határozza meg.

A megoldás előnye, hogy redukálja az országspecifikus kockázatokat, nem kell egy idegen piacon a Kelly Partners Groupnak (ASX:KPG) ezzel foglalkoznia, cserébe viszont plusz pénzbe kerül. Szintén fontos, hogy így jelentős bérkülönbözetet lehet elérni, hiszen egy Fülöp-szigeteki könyvelő olcsóbban dolgozik, mint egy ausztrál vagy egy amerikai és skálázni is egyszerűbb az üzletmenetet. Viszont ezek a könyvelők leginkább:

- 🗂️ back-office accounting-feladatokra,

- ⚙️ feldolgozó, előkészítő munkára,

- 🧾 standardizálható folyamatokra használhatók, mint a könyvelés előkészítése, az adatok rögzítése, egyeztetések stb. (viszonylag alacsony hozzáadott értékű, mechanikus munkákra), tehát nem partneri szerepet töltenek be, mint a felvásárolt irodák vezetői.

A Kelly Partners Group (ASX:KPG) nemcsak kizárólag a WorkPoddal dolgozik együtt, de ez egy jó példa az alacsonyabb hozzáadott értékű folyamatok kiszervezésére.

📌Gyakorlatban: a fentieket azért volt fontos tisztázni, mert sok cég pont azért szervez ki más entitásokba különböző, az üzletmenetéhez kötődő tevékenységeket, hogy a mutatószámaikat feljavítsa. Elég nagyban megy ez most a mesterséges intelligencia cégek körül, ahol az elsüllyedő költségek brutálisak és nem tenne jót a számoknak, ha a befektetők megpróbálnák szembeállítani a hatalmas R&D-költségeket a még el nem ért profittal, ami lehet, hogy soha nem is valósul meg. Szerencsére itt nem erről van szó.

💰Hogyan termeli a pénzt a Kelly Partners Group (ASX:KPG) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

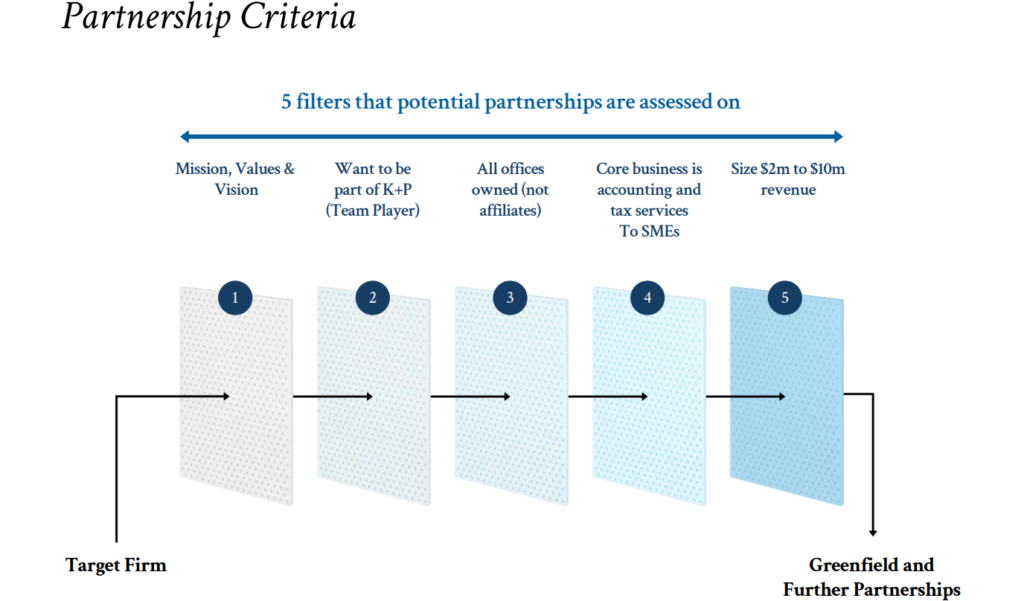

A Kelly Partners Group (ASX:KPG) egy sorozafelvásárló vállalat, amely 2-10 millió USD közötti bevétellel rendelkező cégeket vásárol fel, de ellentétben a többi specializált felvásárlóval, nem a cégek 100%-át veszi meg, hanem 51-49%-ban, vagy ritkább esetben 50.1/49.9% arányban osztozik az eredeti tulajdonosokkal a tulajdonon. Ez azt jelenti, hogy a többségi, irányító tulajdon a KPG-hez kerül, míg az eredeti tulajdonosnak marad akkora részesedése a vállalatban, hogy motivált legyen. Ennek következménye, hogy:

- 💼 a Kelly Partners Group (ASX:KPG) jellemzően csak 51%-ért fizet, amit készpénzből és hitelből finanszíroz (ez egyfajta részleges kiszállási lehetőség a tulajdonosoknak, ami pénzkifizetéssel jár),

- ♾️ a vállalatokat az idők végezetéig tartja, sosem adja el,

- 🤝 a tagokat partnereknek hívja, a folyamatot partnerépítésnek és nem felvásárlásnak; ez a szóhasználat nem véletlen, Brett Kelly erről rengeteget beszél az interjúkban,

- 📉 az adósságot tudatosan alacsonyan tartják, és amilyen gyorsan lehet, jellemzően 5 éven belül visszafizetik (ebben a modellben az adósság tőkeáttételként működik),

- 🏢 a tulajdonosok 49%-kal a cég élén maradnak egy decentralizált szervezeten belül, viszont 10 éves elkötelezettséget vállalnak a saját irodájuk vezetésére,

- 🧪 Brett Kelly a saját személyes kockázatát tudatosan csökkenti: korábban minden évben 16 hétre „szabadságra” ment, amikor a csapatának nélküle kellett működtetnie a céget; 2023-ban pedig az USA-ba költözött, kvázi magára hagyva az ausztrál működést, ami azóta is zavartalanul fejlődik,

- 📈 a Kelly Partners Group (ASX:KPG) azt vállalja, hogy kb. 5 év alatt megduplázza a cég bevételét, így a tulajdonos lényegében visszakapja azt az értéket, amit az 50,1% átadásával „elvesztett”,

- 🧱 a cégeket működési egységekbe szervezik (OB = Operating Businesses), ami funkcionálisan ugyanaz, mint a Constellation Software esetében a BU-k (Business Units),

- 💡 a tulajdonos a cég bevételéből fejlesztésre visszafizet a KPG anyavállalatának 9%-ot, azért cserébe, hogy az anyavállalat átvállalja az IT, a back office, a HR és egyéb költségeket egy központosított platformon keresztül, amelyet minden KPG Partner elér (valójában a 9% 6,5%+2,5%, előbbi a HR, IT stb. költsége, a másik szám a KPG márkanév és módszertan licencdíja),

- 🔁 a felvásárolt cégek bevételeinek a KPG-re eső részét becsatornázzák az anyavállalatba, amely ezt a következő felvásárlások finanszírozására használja fel.

Az egész működési modellt elnevezték Partner-Owner-Driver modellnek, sőt le is védették. Szerintem elég beszédes a POD, az anyavállalat partnerként és nem alájuk tartozó, alárendelt vállalatokként kezeli a felvásárolt cégeket, erőteljes a tulajdonosi ösztönzés, ami hajtja előre a teljes konzorciumot.

🏢Mi a Kelly Partners Group (ASX:KPG) holdco-opco modellje?

Először is, ha valakit bővebben érdekel, hogy milyen sorozatfelvásárló típusok vannak, az olvassa el az alábbi részvényelemzést: A Constellation Software részvényelemzése (CSU) – Sorozatban.

A Kelly Partners Group (ASX:KPG) egy programmatic/accumulator vállalat. A programmatic serial acquirer egy olyan cég, amely előre definiált, ismételhető rendszer szerint vásárol fel cégeket. Az akvizíció üzemi folyamattá válik, nem stratégiai eseménnyé. Klasszikus példa erre a Constellation Software vagy könyvelési oldalon a Kelly Partners Group (ASX:KPG). Az accumulator serial acquirer ezzel szemben inkább eredmény-alapú fogalom (Chris W. Mayer használja sokat): olyan cég, amely tartósan és magas megtérüléssel halmoz fel szabad készpénzáramot, majd azt újra és újra visszaforgatja, gyakran felvásárlásokba.

Aki olvasta a Constellation Software részvényelemzését, az tudja, hogy az is holdco-opco struktúrában működik, ahogyan a KPG is. Ez a holding company-operating company rövidítése, amiből kitalálható, hogy teljesen mindegy, hogy 100%-ban vagy csak 51%-ban vásárolják-e meg egy vállalat részesedését, a kontroll az anyavállalathoz kerül. Mit csinál az anyavállalat? Biztosítja egy centralizált platformon keresztül a:

- 🏢 back office műveleteket,

- 💻 IT-rendszerek üzemeltetését, fejlesztését,

- 📜 compliance, jogszabályok és törvényi előírások betartatását,

- 🌏 HR / offshore munkaerőt (pl. WorkPod),

- 📣 marketinget (másodlagos szerepben a könyvelő iparágban),

- 🧭 vállalatirányítást, stratégiai döntéshozatalt,

- 💰 tőkekihelyezést, akvizíciók finanszírozását,

- ✈️végrehajtatja a hatékonysági terveket (Flight plan) a Partnerirodákkal,

- 👑 és birtokolja a tulajdon 51%-át.

A fentiekre szokták az általam utált „szinergia” szót használni, hiszen a működtetésért felelős partnervállalatnak ezeket a tevékenységeket nem kell elvégeznie, csak arra kell koncentrálnia, ami a feladata: a könyvelésre. Mint látható, ez a tétel nem is szerepel a holding company feladatkörei között. Viszont, a skálázódással a fenti tételek egyre hatékonyabbá válnak, ami jelentős költségelőny lehet hosszabb távon.

Ezzel szemben az operating company, a KPG terminológiájában a Partner, biztosítja:

- 📊a könyvelést és a szakmai megfelelőséget,

- 🤝tartja az ügyfelekkel a kapcsolatot,

- 🧑💼birtokolja a tulajdon 49%-át, ami jellemzően a CEO tulajdona,

- 🔁9%-ot visszacsatornáz a holding company-nak a fenti szolgáltatásokért cserébe, a 49%-os tulajdon arányában.

Tehát az operating company működteti az alaptevékenységet és szakmailag igyekszik minél magasabb szinten a feladatokat elvégezni, csak az ügyfelekre és növekedésre fókuszál. Ezzel tulajdonképpen az ügyfelek előtt elfedi a háttérfolyamatokat és erősíti a bizalom kialakulását. Mivel a Partner irodák teljesen decentralizáltak és egymástól függetlenek, az operatív munkáért jellemzően a tulajdonos CEO felel, de az anyavállalat végezhet keresztértékesítést, és hajthat ügyfeleket a Partnerekhez is.

💯Miért az 51/49%-os modellt használja a Kelly Partners Group (ASX:KPG)?

A legtöbb sorozatfelvásárló vállalat, különösen a nem specializált holdco felvásárlók kisebbségi részesedést vásárolnak más cégekben, például Berkshire Hathaway. A specializált, accumulator, vagyis felhalmozó típusú felvásárlók jellemzően megveszik a tulajdon 100%-át és valamilyen módon integrálják a vállalatokat a saját szisztémájukba, ilyen a CSU vagy a Judges Scientific. A Kelly Partners Group (ASX:KPG) azonban egy harmadik megoldást választott, az 51/49%-os többségi tulajdon megvásárlását. Miért? Azért, mert az adótanácsadók az idejüket adják el szolgáltatásként, ez pedig nem skálázható úgy, mint mondjuk a CSU szoftveres üzletága, hiszen egy szakembernek mindig csak egységnyi idő áll majd rendelkezésre a tevékenység végzésére. Ez egyébként minden olyan iparágra igaz, ahol magasan képzett szakemberek ideje képezi magát a „terméket”, tehát az ügyvédek, coachok, pszichológusok stb. is pont ugyanebben a helyzetben vannak. Éppen ezért tehermentesíti az anyavállalat a mindenféle időrabló tevékenységektől a Partnereket, hogy csak arra kelljen fókuszálniuk, ami a tényleges szakmájuk.

👆Szükségszerűen így csak a működési hatékonyságon lehet javítani, ahhoz viszont erőteljes ösztönzők szükségesek, ezért tarthatják meg az eredeti tulajdonosok az üzletrészük kisebbségi részét, illetve támogatja őket az anyavállalat a háttérfolyamatok átvállalásával.

🤔Gondolatkísérlet: a korábbi tulajdonosok a KPG anyavállalatának a saját tulajdonukra eső bevétel 9%-át visszafizetik. Az iparágban nagy probléma, hogy a könyvelőirodák jellemzően alultőkésítettek, így nem marad erőforrás az IT, a HR és egyéb fejlesztésekre, viszont ezt a Kelly Partners Group (ASX:KPG) anyavállalata átvállalja. Ez az egyik katalizátora annak, hogy a partnerirodák tudnak organikusan növekedni, egyre több bevételt termelnek, és ha a bevétel nő, akkor a 49%-ra is több jut. Így a partnereknek csak arra kell koncentrálniuk, amihez igazán értenek, míg az anyavállalat forrást kap vissza a partnerektől.

Most, hogy tisztáztuk a modellt, szerintem jól látszik, hogy a Kelly Partners Group (ASX:KPG) két legnagyobb gazdasági előnye a kiváló vállalati kultúra és az erős menedzsment lehet, illetve hosszabb távon a méretgazdaságossági előnyt és a speciális, könyveléssel összekapcsolható know-howt látom bele a cégbe, de szerintem ez még a jelenben nem létezik. Mi lehet ebben a katalizátor? Leginkább az, hogyha a mostani 41 iroda és a 25 000 ügyfél száma dinamikusan fog emelkedni. Ezt egyébként viszonylag egyszerű ellenőrizni, hiszen évekre visszakereshetők a számok:

- 📆 2022: 2 ország, 20 iroda, 371 munkatárs (Ausztráliában a 21. legnagyobb könyvelőcég volt a KPG, a Big4-et nem számolva),

- 📆 2023: 5 ország, 32 iroda, 17 000 ügyfél, 400 munkatárs,

- 📆 2024: 5 ország, 35 iroda, 23 000 ügyfél, 600 munkatárs,

- 📆 2025: 5 (6) ország, 41 iroda, 25 000 ügyfél, 700 munkatárs (Ausztráliában a 11. legnagyobb könyvelőcég, a Big4-et nem számolva).

💪A Kelly Partners Group (ASX:KPG) egyik legérdekesebb 2024-es felvásárlása, az FRSCPA, egy olyan Partner irodára vonatkozik az USA-ban, amelyik 700 McDonalds franchise könyvelését végzi, ami az MCD mintegy 5%-át teszi ki.

🗂️Kelly Partner Group (ASX:KPG) katalizátor eseményei

A Kelly Partners Group (ASX:KPG) fizetett osztalékot egészen 2024 februárjáig. Ekkor azonban nullára vágták azt, azért hogy több pénz maradjon a felvásárlásokra. Ez a minta más, a Constellation családba tartozó és ezt a filozófiát követő vállalatnál is visszaköszönt, ez pedig a Computer Modelling Group (TSX:CMG), amely 90%-kal vágta meg az osztalékát, ugyanilyen okokból. Az elemzését itt olvashatjátok: Computer Modelling Group részvényelemzése (TSX:CMG).

Brett Kelly 2023-ban az USA-ba költözött, hogy az ottani terjeszkedést felügyelje. Ennek meg is lett az eredménye, már 7 amerikai könyvelőirodája van a KPG-nek, illetve belengették az ADR bejegyzését is. Kiindulva abból, hogy a Kelly Partners Group (ASX:KPG) legnagyobb elérhető piaca az Amerikai Egyesült Államok és hogy évi 30% CAGR-rel nő a bevételük, a jövő ígéretesnek ígérkezik.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): nincsen, a Kelly Partners Group (ASX:KPG) egyszerűen túl kicsi ehhez, ezzel a piaci kapitalizációval ilyet megítélni még nem lehet. Azt viszont nem zárom ki, hogy a jövőben nem fognak költségcsökkentő tényezők a sokkal nagyobb méreből származni.

- 🫸Kapcsolási költség (switching cost): van, minden könyvelőirodánál van ilyen, azoknál pedig különösen, akik nagyon jól bánnak az ügyfeleikkel, ezért érdekes a magas Net Promoter Score.

- 🫸Hálózathatás (network effect): talán van. Érdekes kérdés, hogy egy könyvelőiroda képes-e ilyesmire, ez sokkal inkább a platformmal rendelkező cégek sajátja de a KPG-nek pont van egy ilyen közös rendszere a Partnerirodákkal. Ennek viszont nagyon nehéz megítélni az erejét, és mivel külső szem ebbe érthető okokból nem tekinthet bele, ezért nem tudom megmondani, mennyire lehet erős. Azt feltételezem, hogyha 35 iroda helyett már 350 lesz becsatornázva a platformra, akkor mondhatjuk rá, hogy működik a hálózat hatás, amelyik hatékonyság javulást hozhat a további, jövőbeni partnerek számára is.

- 🫸Branderő: nincsen, bár nekem úgy tűnik, hogy Brett Kelly épített egy elég erős személyes márkát és hozzá egy módszertant, amit megpróbál egyediként eladni. Nem kétlem, hogy ez érni is fog valamit, de szerintem ehhez kell egy sokkal nagyobb cégméret is.

- 🫸Vállalati kultúra: van, szerintem ennek a sorozatfelvásárlónak ez a legnagyobb versenyelőnye. Elképesztően okos a tőkeallokáció, decentralizált a rendszer, hatékony a működés, például nagyon alacsony emberállománnyal oldják meg a működést. Számtalan olyan elv köszön vissza, amit korábbi legendás tőkeallokátoroktól már láttam.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): nincsen, bár levédették a POD módszert, szerintem ez egyelőre még nem egy óriási gazdasági versenyelőny. Nehezen látom bele ebbe az iparágba azt, hogy know-how alakuljon ki, lévén szigorúan szabályzott jogi keretek között történik a könyvelés. Ami viszont módszertani előny lehet, hogy egy csomó könyvelőiroda csak egyetlen ország jogszabályi környezetére specializálódik, míg a Kelly Partners Group (ASX:KPG) egyszerre 5 országban van jelen, igaz ezek nagyrészt angolszász országok, hasonló jogszabályokkal.

- 🫸Belépési küszöb a piacra (barriers to entry): közepes, de nem a tőkekorlát a döntő, hanem inkább tudásbeli akadályok vannak. Bárki tud könyvelőirodát alapítani, amennyiben van okleveles könyvvizsgálói (CA vagy CPA) minősítése. Viszont ezek magasan képzett, nagy hozzáadott értékkel bíró emberek, és azért nem rohangál belőlük minden sarkon egy. Így a legfontosabb korlátozó tényező a képzettség és a bizalom, illetve az ügyfélmegszerzés nehézsége, mert a vállalatok és a vállalkozók nem szívesen váltogatják a könyvelőjüket. Szintén nehezen látom azt, hogy melyik másik könyvelőiroda fog építeni egy centralizált platformot, amivel már a Kelly Partners Group (ASX:KPG) jelenleg is rendelkezik, miközben a szervezeti működés decentralizált marad. Viszont, ez nem ér fel azzal, mint létrehozni mondjuk egy processzorgyárat vagy kikerülni természetes monpoliumokat, mint a vasúttársaságok sínhálózata. De, erre a piacra még mindig sokkal nehezebb belépni, mint a ruhaiparba vagy az FMCG szektorba.

A fentiekből látszik, hogy a Kelly Partners Group (ASX:KPG) még nem igazán rendelkezik széles várárokkal, mert nehéz ilyen kicsi piaci kapitalizáció mellett ezt kellően megindokolni. Ami szerintem már látszik, hogy mit akar az alapító és a méretnövekedés hatására kialakulhat költséghatékonyság, hálózat hatás, brand erő, esetleg valamilyen know-how is, ami a versenyelőnyüket megerősítheti, szóval a KPG tipikusan a fejlődő versenyelőny kategóriába sorolható vállalat.

🏰Ami biztos, hogy minden könyvelő irodának van kapcsolási költsége, a KPG-nek ehhez társul a jellegzetes vállalati kultúrája és a kiváló tőkeallokációja. De, ez nekem még így is egy nagyon vékony gazdasági várárok, ami folyamatosan szélesedik, amit az iparági metrikánál sokkal jobb számok is alátámasztanak.

🎢A Kelly Partners Group (ASX:KPG) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- 📈 SP&500 bevételnövekedés: +7%

- 💹 SP&500 nyereségnövekedés: +10%

- 📊 SP&500 bruttó marzs: 45%

- 💼 SP&500 nettó marzs: 13%

- 🔁 SP&500 ROE: 15%

- 🏗️ SP&500 ROIC: 12%

- ⚙️ SP&500 ROCE: 11%

A szokásosnak megfelelően megpróbáltam megkeresni a könyvelői szegmensre az átlagos metrikákat és szerencsére a Kelly Partners Group (ASX:KPG) irataiban van is néhány támpont, ami segíthet. A többi szám nagyjából így néz ki:

- 📈 bevételnövekedés: +3-4%-os növekedés (ami a könyvelői piac átlagos növekedése),

- 💹nyereségnövekedés: +5-7%,

- 📊 bruttó marzs: 45-60% (munkaerő-intenzív, de nem tőkeintenzív üzletág),

- 💼 EBITDA marzs: 18% (ezt a Kelly Partners Group (ASX:KPG) jelentéseiből tudjuk),

- 🔁 ROE: 15-30%,

- 🏗️ ROIC: 12-20%,

- ⚙️ ROCE: 15-25%.

A fenti számok sajnos eléggé hasraütésszerűek, mivel a 4 legnagyobb könyvelő/auditor vállalat privát, ami egyébként általában jót jelent, mert nem kell tőkét bevonniuk a piacokról. IKEA? Privát lakberendezési áruház. Redbull? Privát energiaitalokat gyártó vállalat, egyiknek sincs külső forrásokra szüksége a profitábilis üzletmenet miatt. Valószínűleg a kisebb irodáknak egy fokkal rosszabb, míg a legnagyobb, tőzsdén jegyzett szereplőknek, mint a Paychex (PAYX), Intuit (INTU) és az H&R Block (HRB) hasonló vagy jobb metrikákkal rendelkeznek, de ezek milliárd USD piaci kapitalizációjú vállalatok, így nem várható el a Kelly Partners Grouptól (ASX:KPG), hogy ilyen jó metrikákkal rendelkezzen, még ha nincsenek is tőle messze.

💡Szintén felhívnám a figyelmet arra, hogy ez egy alacsony kapitalizációjú cég, ezért nagyon kevés pénzügyi adat áll rendelkezésre az elemzéshez. Ezért sem szoktam az iO Charts blogján ilyeneket elemezni, de a Kelly Partners Groupot (ASX:KPG) annyira érdekesnek találtam, hogy kivételt tettem.

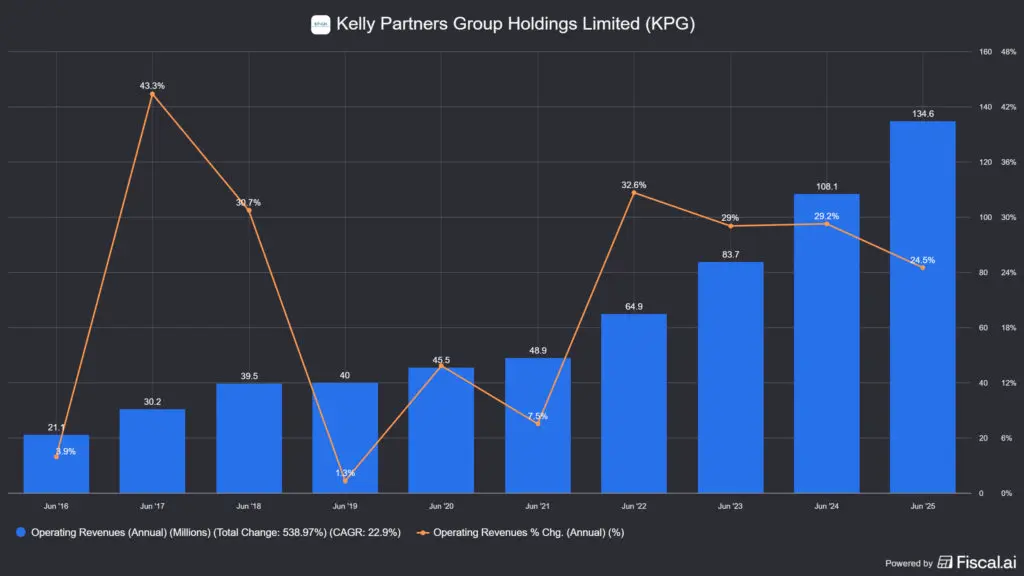

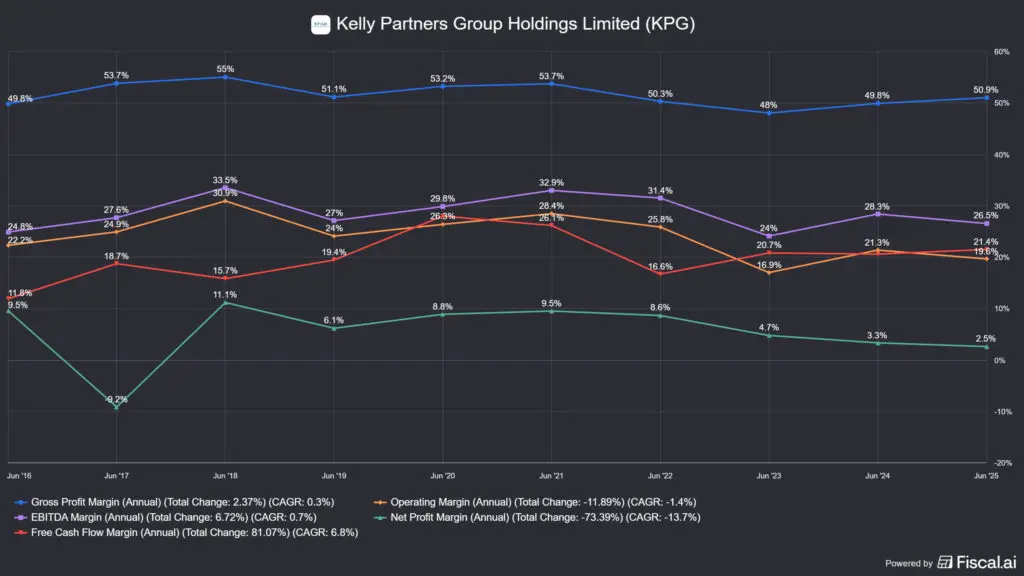

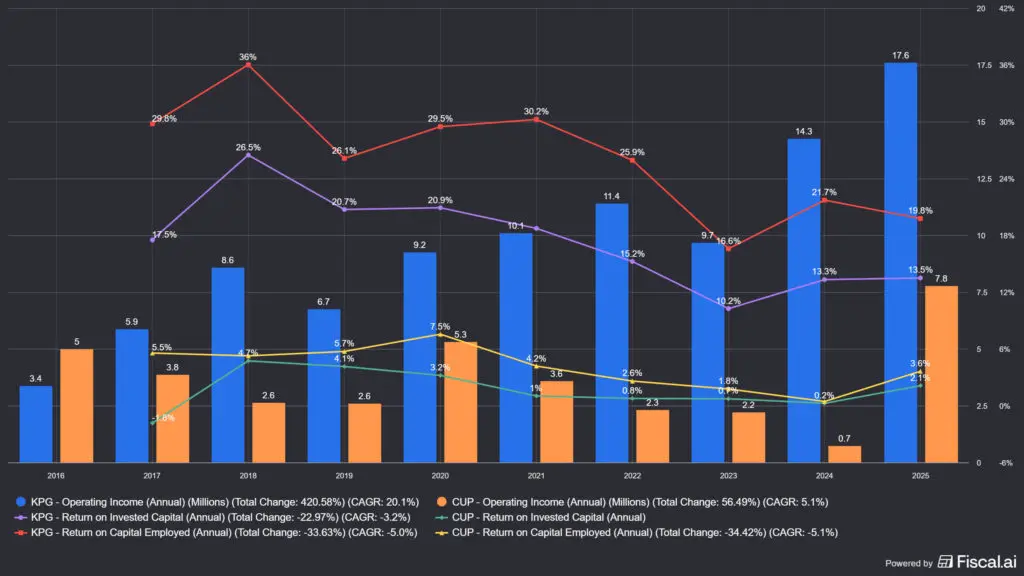

A számokat ausztrál dollárban jelenti a cég, ezért így szerepelnek a képeken is. Kezdjük a szokásos bevételadatokkal. A KPG helyenként egészen kivételes növekedést produkált, viszont ahogyan a lenti képen is látható, a nagyobb beszakadások sem ritkák benne. Ez egy sorozatfelvásárlónál nem különleges, a Constellation Software (TSX:CSU) esetében is vannak évek, amikor a működési bevételét nem tudja 100%-ban kihelyezni. Éppen ezért a sokéves átlagot érdemes nézni, ami alapján a bevételnövekedés gyorsul, ami azért általában jót jelent:

- 📊 10 éves bevételátlag: 20,8%

- 📈 5 éves bevételátlag: 24,2%

- 🚀 3 éves bevételátlag: 27,6%

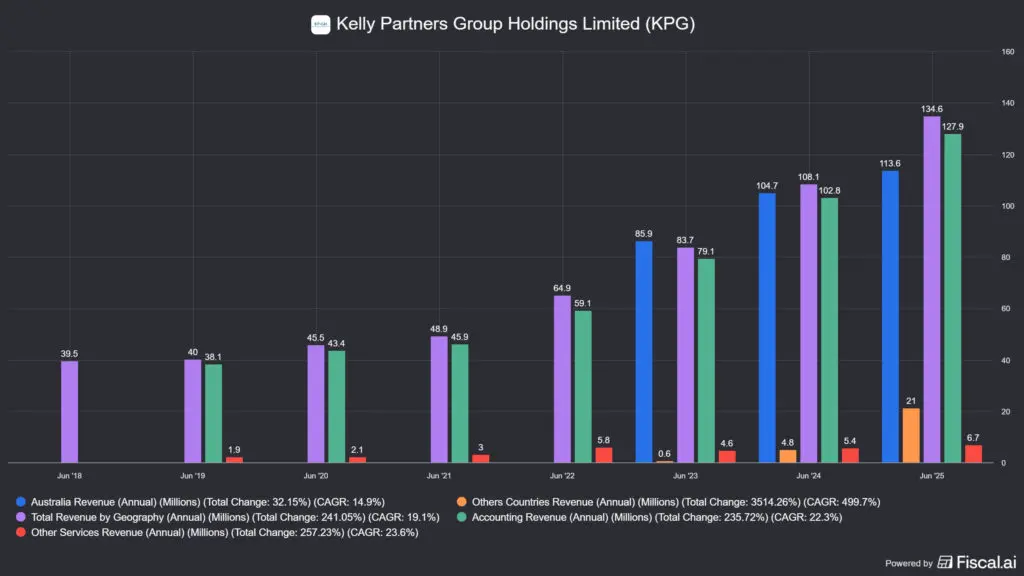

Szintén érdekes a bevétel megoszlását is megnézni, hiszen a Kelly Partners Group (ASX:KPG) már egy ideje kilépett Ausztráliából. Ez azonban egyelőre nem jelentős tétel, mint ahogyan a nem könyvelési jellegű bevételek sem, amit „egyébként” jelentenek le. A megoszlásuk az alábbi:

Territoriálisan:

- 🇦🇺 Ausztrália: 84,7%, 113,6 millió AUD,

- 🌍 Egyéb országok: 15,6%, 21 millió AUD.

Forrásokra szétosztva:

- 🧾 Könyvelés: 95,4%, 127,9 millió AUD,

- 🛠️ Egyéb szolgáltatások: 4,6%, 6,7 millió AUD.

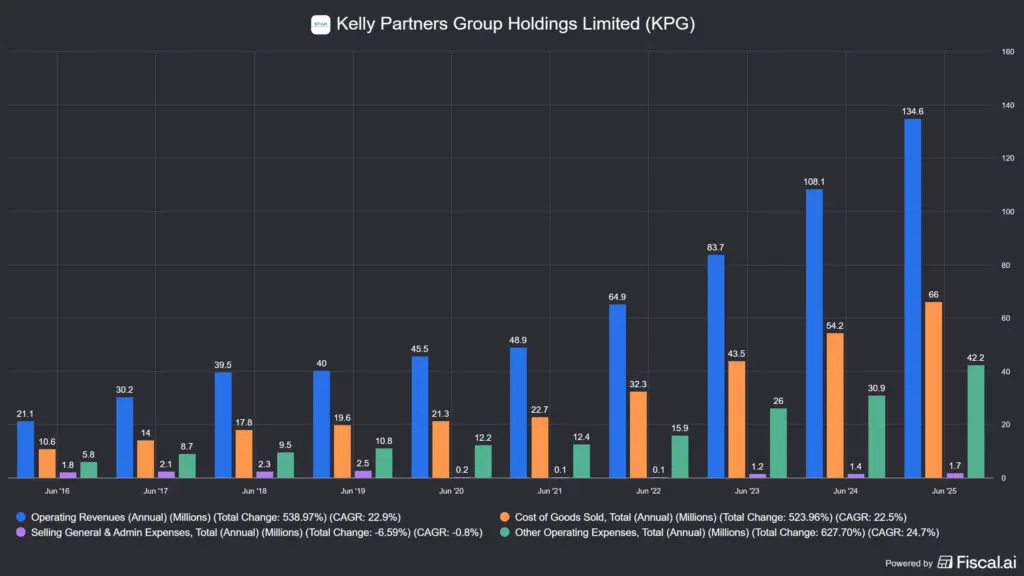

A lenti képen az látszik, hogyan oszlik meg a Kelly Partners Group (ASX:KPG) működési bevétele. Mint látható, a COGS tétel, ami az üzletmenet fenntartásához szükséges a legjelentősebb tétel, ebből lesz a bruttó marzs. Az SG&A kategória olyan tételeket tömörít, mint a 700 munkavállaló fizetése, a reklámköltségek, irodabérlés és egyéb adminisztratív költségek, ami ebben az esetben elhanyagolható. A kérdés az, hogy miért? A KPG nem igazán költ marketingre, meglehetősen diverzifikált és decentralizált rendszerben működik, hogy a költségeit leszorítsa és hogy az autonómia a működési egységeknél maradjon. De a trükk nem itt van, hanem ott, hogy szerintem az SG&A-ba könyvelik el a bérköltségeket, az irodabérletet és az adminisztrációt is, mintha egyfajta termelő munkaerő lenne, hiszen egy könyvelőirodának nincsen valós terméke. A szolgáltatás fenntartási költsége pedig közel van a nullához, a hagyományos értelemben.

De akkor miért van egy other expenses sor? Azért, mert a korábban emlegetett 9%-os bevétel visszaosztást, az IT költségeket, akvizícióhoz köthető dolgokat is ide könyvelik. A 9%-os tétel egyfajta partneri juttatásként van nevesítve, ezért kerül erre a sorra az összeg.

A fentiek kibontása után lássuk a marzsokat, amik eléggé tipikusak. Ahogyan már láthattátok, a legnagyobb tétel a COGS, ebből jön ki a bruttó marzs, ami 50% körül szór. Brett Kelly általában az EBITDA marzsra hivatkozik, ami 30% körül alakul Ausztráliában, míg 28% körül a többi országban, amiből a képen látható eltérés fakad, az az, hogy itt még csak a féléves számok látszanak. Ami szintén érdekes, az FCF marzs, hiszen, a sorozatfelvásárlók esetében az egyik legfontosabb adat az, hogy mennyi készpénz keletkezik. Ezt lehet visszacsatornázni az anyavállalatba, mert a Kelly Partners Group (ASX:KPG) anyavállalat formátumban működik.

A fentieket remekül kiegészíti egy speciális mutató, amit a Kelly Partners Group (ASX:KPG) is használ, ez az NPATA, a Net Profit After Tax Attributable, vagyis az adózás utáni, részvényeseknek jutó nettó eredmény. Az NPATA nem csinál mást, mint:

- 🧮 kiindul az adózás utáni nettó eredményből, majd

- 📊 szétszedi többségi/kisebbségi tulajdonra, ez az a bizonyos 51/49%-os tulajdonosi arány (hiszen a cég csak a saját részesedésére eső nyereséggel számolhat),

- 🤝 szintén kivonja belőle a partneri juttatásokat, ez az a bizonyos 9% (valójában 6,5 + 2,5%), amit a partnerek üzletfejlesztésre fordíthatnak,

- 🧹 nem tartalmazza az akvizíciók miatt keletkező könyvelési zajt sem (pl. goodwill).

Aki olvasta a Constellation Software elemzését az iO Charts blogon, az tudja, hogy ők is egy hasonló mutatót használnak FCFA2S néven, ami nem más, mint a tulajdonosok részére fennálló szabad készpénzáramot jelenti. Nagyjából ugyanazt, amit az NPATA. De miért nem a szokványos mutatókat, mint a nettó profit, használja a KPG? Azért, mert a többségi és a kisebbségi tulajdon máshogy konszolidálódik egy vállalat mérlegében, de ehhez először meg kell értenetek, mi a különbség a kisebbségi és a többségi tulajdon között.

🤏Mi a kisebbségi tulajdon?

Kisebbségi tulajdonnak nevezzük azt a részesedést, amit az anyavállalat egy másik vállalatban szerez, de a mértéke nem éri el az 50%-ot. Jellemzően ezek meghatározó tulajdonhányadok, pl. 20-40%, amivel az anyavállalat beleszólhat a másik vállalat működésébe, például nyomást gyakorolhat a menedzsmentre, igazgatósági tagot delegálhat, de nem kontrollálhatja a teljes cég tevékenységét. Jellemzően a cégek azért vásárolnak kisebbségi tulajdont egy vállalatban, mert alulértékeltnek látják azt, de nem akarják magukba olvasztani, vagy mélyebben beleszólni a vezetésbe. Ilyen például a Constellation Software spin-offjának, a Topicusnak (TSX:TOI) az Asseco Polandban szerzett ~25%-os részesedése, de a legtöbb roll-over felvásárló, mint a Berkshire Hathaway.

👆A kisebbségi tulajdont a vállalatok nem mutatják ki a saját mérlegükben, tehát nem konszolidálják a számaikat, csak az onnan érkező profitot jelenítik meg a könyveikben.

🦣Mi a többségi tulajdon?

Többségi tulajdonnak nevezzük azt a részesedést, amit az anyavállalat egy másik vállalatban szerez, de a mértéke meghaladja az 50%-ot. Ez egyben azt is jelenti, hogy irányító részesedést szerez a vállalatban, vagyis teljes mértékben kontrollálni fogja azt, ezért ilyenkor a vállalat összes számát meg kell jelenítenie a saját mérlegében.

👆A Kelly Partners Group (ASX:KPG) az IFRS szabályai szerint belerakja a saját mérlegébe a partnervállalatok teljes bevételét, költségét, eszközeit, tartozásait, tehát mindent, mert többségi tulajdonos.

Emiatt viszont eltorzul a mérleg, ezért ezt a befektetők felé valamilyen formában korrigálni kell, különben ember nem fogja megérteni, hogy akkor mik a valós értékteremtési mutatók. Az első és legfontosabb dolog, hogy ki kell vonni a számokból a nagyon is jelentős kisebbségi tulajdont, ami majdnem a nyereség fele lesz, különben brutálisan torzul minden mutató. Erre jó példa a lenti ábra, ahol az EPS értékeit láthatjátok, ami változatlannak tűnik, hiszen a partnerek összes száma konszolidálásra került, de csak nagyjából a bevétel fele fog a Kelly Partners Group (ASX:KPG) készpénztermelő képességébe beleszámítani, hiszen a másik fele a partnereknél marad.

forrás: Alphaspread, a Kelly Partners Group (ASX:KPG) EPS-e, papíron

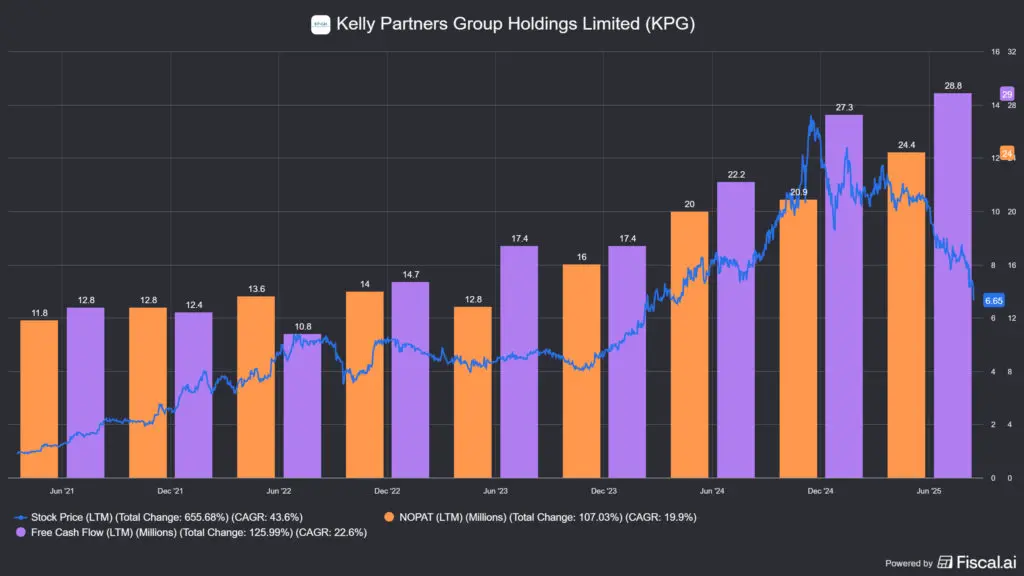

Mit lehet tenni? Valahogy el kell tüntetni a kisebbségi részesedés számait a mérlegből, amire jobb ötlet híján az operating cash flow/share tűnik a legalkalmasabbnak. Nem azt mondom, hogy ez tökéletes, de nem találtam jobbat és ez nem tartalmazza a kisebbségi részesedésre eső bevételt, csak azt a készpénzállományt, ami ténylegesen megtermelésre került. A fenti képen az látszik, hogy az ár hiába esik, az EPS majdnem ugyanannyi marad, nagyon kicsi sávba szór, 0.1-0.08 között.

Ezzel szemben az OCF/share 0.1-ről 0.7-re emelkedett, tehát a hétszeresére, és ha nézitek a narancs grafikont, akkor azt is látjátok, hogy az ár megfeleződött. Erről itt többet nem érdemes beszélni, majd az értékeltségnél lesz fontos, amit magatokkal kell vinnetek, az az, hogy a Kelly Partners Group (ASX:KPG) szinte elemezhetetlen az eddig használt metrikákkal, amit a korábbi részvényelemzéseknél használtam: Részvényelemzések.

A dolog szépsége, hogy az NPATA nem egy „klasszikus” számviteli mutató, ezért nem fogjátok megtalálni az adatforrásokban, mint az EBIT-et vagy a net profitot. Szerencsére a Kelly Partners Group (ASX:KPG) a befektetők segítségére siet, és leközli ezeket a számokat a negyedéves és az éves tájékoztatóikban is, ezek a fenti képen láthatók. Vegyétek észre, hogy rengeteg mutatónál van lábjegyzet jelzés, ugyanis a hagyományos ROIC, a ROCE és a ROE is torzul, ezért ezt a vállalat újraszámolta a többségi tulajdonra eső résszel, az adóssággal és még néhány egyéb dologgal korrigálva.

💡A fenti számok kiválók, egy gondom van velük: szinte lehetetlen a pontosságuknak utánaszámolni, egyszerűen el kell őket helyesnek fogadni. Ez pedig szerintem a Kelly Partners Group (ASX:KPG) kapcsán azt eredményezi, hogy nagyon nagy meggyőződéssel kell rendelkeznetek ahhoz, hogy tartani tudjátok a részvényt. Ha ez nincs meg, akkor visszafogottabb pozícióméretezéssel tudtok csökkenteni a KPG kitettség kockázatán.

🧮Mit mutatnak meg a ROIC és a ROCE metrikák?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség termelésére. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Kelly Partners Group (ASX:KPG) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- 🔄 visszaforgatja az üzletmenetbe

- 📉 adósságot csökkent

- 💵 osztalékot fizet

- 📊 részvényt vásárol vissza

- 🏢 más cégeket vásárol fel

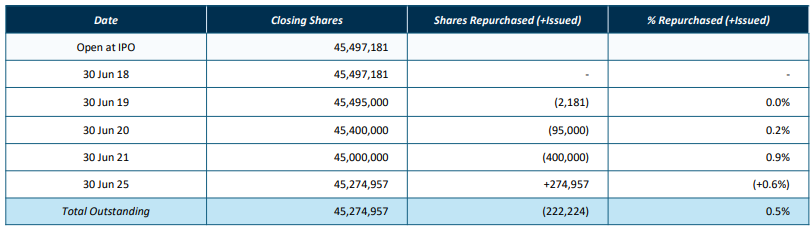

A Kelly Partners Group (ASX:KPG) esetében már feljebb bemutattam az elemzés nehézségeit, viszont érdemes egy picit az értékteremtésről bővebben beszélni. A KPG 2024 óta nem fizet osztalékot és a közeljövőben nem is tervezi visszahozni, így több tőke marad a részvényvisszavásárlásra és az akvizíciókra. Bár a részvényszám minimálisan fluktuál, 45,3 millió körül, részvényt igazán sosem higítottak, részvényopciós programjuk pedig nincsen, így ezt a két kérdést ki is pipálhatjátok, de egyébként az IPO óta a részvényszám 0,5%-kal csökkent. Leginkább Brett Kelly mondott le a saját részvényeinek egy részéről, hogy mások is részesedni tudjanak a KPG-ből. Ezek alapvetően hitvallásbeli tételek, Brett Kelly rengeteget beszél a megfelelő tőkeallokációról, így mindkettőt pozitívumnak vettem.

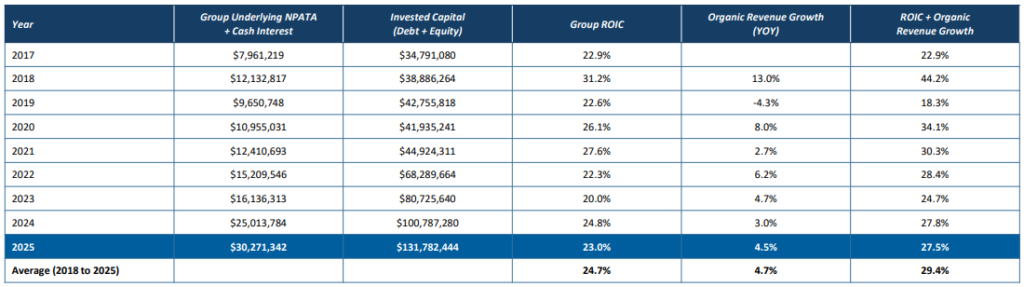

Az alap üzletmenet nagyon kevés tőkét igényel, hiszen a könyvelés nem egy tőke-intenzív üzletág. A belső, legfontosabb értékteremtési mutatójuk a ROIC+organikus növekedés, pont mint a Constellation Group esetében, itt is érződik a Mark Leonard hatás. Ez jellemzően 25-30% körül mozog, ami a top sorozatfelvásárló cégek szintje.

Ami különösen érdekes, hogy a belső, organikus növekedés 4-5% körül van, ami jóval magasabb, mint a CSU sajátja, ahol nem ritka az alacsony, egyszámjegyű csökkenés sem, kicsit magasabb ROIC mellett. Viszont az egy nagyon sok milliárd USD piaci kapitalizációjú cég, ezzel szemben a Kelly Partners Group (ASX:KPG) eltörpül, így a kis méret minden előnyét ki tudja használni.

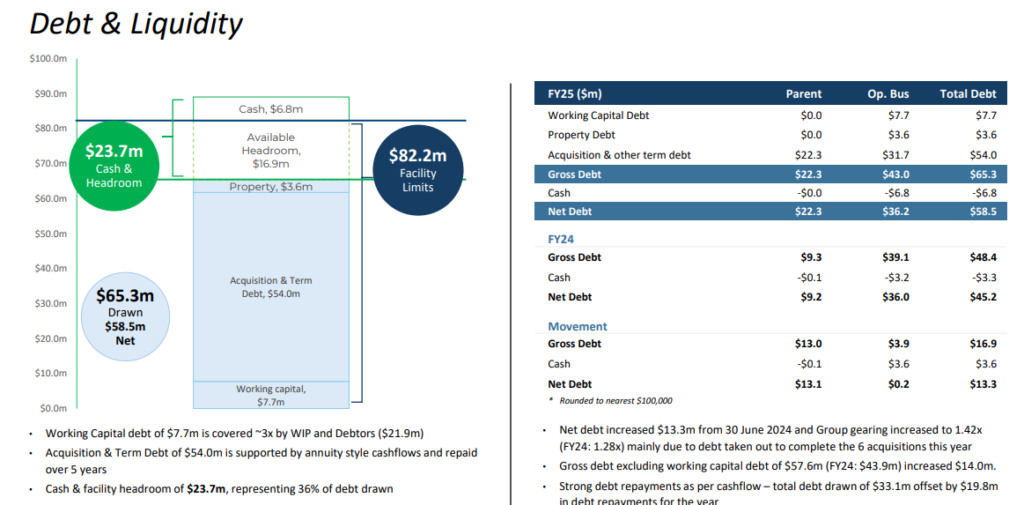

Ez leginkább abban nyilvánul meg, hogy a megtermelt készpénzt más könyvelő cégek felvásárlására fordítja, amit részben adósságból finanszíroz. Ezt szintén nem volt könnyű szétszálazni, de szerencsére a negyedéves jelentések ebben is segítenek. Az adósság szerkezete így néz ki (a jelentéseikben USD van, de a könyvekben AUD, ezt összevezettem, hogy egyértelmű legyen):

- 💳 Bruttó adósság: 65,3 millió USD,

- 💵 Készpénz: 6,8 millió USD,

- 📉 Nettó adósság: 58,5 millió USD,

- 🏦 Teljes keretösszeg: 82,2 millió USD,

- 🟢 Maradék lehívható hitelkeret (cash + facility): 23,7 millió USD, tehát a hitelkeret kb. 36%-a még szabad.

Ebből még sok minden nem következik, hiszen nem tudjuk a készpénztermelő képességét a Kelly Partners Groupnak (ASX:KPG):

- 📊 Bevétel: 134 millió AUD, 92,4 millió USD,

- 📈 EBITDA: 35,6 millió AUD, 24,5 millió USD,

- 💵 Működési készpénzáram: 31,7 millió AUD, 21,9 millió USD,

- 💸 Szabad készpénzáram: 25,5 millió AUD, 17,6 millió USD.

A felső képen van pár fontos dolog, az egyik a WIP és a Debtors rész, ezt hívják lockup időszaknak. Ez nem mást, mint az a pénzmennyiség, amit már a könyvelőiroda kiszámlázott, de még nem hajtott be, tehát a munka már benne van, de még nem realizálódott a cég oldalán. Egy In Practice cikkből idéznék:

- „The accountancy industry average is around 80 lock up days; 25 WIP days and 55 debtor days. KPG is ~55 lock up days with only 9 WIP days.”

Vagyis, az átlagos 80 napnál a KPG lényegesen hatékonyabban mindössze 64 nap alatt szedi be ezeket a tételeket.

A fenti képen látható számok a folyamatban lévő, még ki nem számlázott bevételeket jelenti és az adósok tartozásait, ami ~22 millió USD, ezzel szemben áll 7.7 millió USD működési adósság. Ha a kettőt kivonjátok egymástól, akkor egy pozitív számot kaptok, tehát ezzel olyan nagyon nem kell foglalkozni. Az akvizíciós költségek 54 millió USD-t tesznek ki, vagyis ennyit fordítanak cégek felvásárlására, ezzel szemben áll a szabad készpénzáram, ami durváb 17.6 millió USD. A Kelly Partners Group (ASX:KPG) leveleiben Brett Kelly folyamatosan azt kommunikálja, hogy 5 év alatt törlesztik le az akvizíciós adósságot, és nagyjából ezt is mutatja a készpénzáramról szóló ábra.

A „scheduled debt. reduction” sorban 11.6 millió USD val, 5 évvel számolva ez 58 millió USD-t jelent, ami lényegében a nettó adóssággal egyenlő. Szintén érdemes a „distributions to non controlling interests” sort megnéznetek, ez az a készpénzáram, amit visszakapnak a 49%-ot birtokló tulajdonosok. Lényegében az összes adat rendelkezésre áll az adósság értelmezéséhez, toljuk őket össze:

- 📉 nettó adósság / EBITDA: 1.64, konzervatív (2 alatti érték általában biztonságosnak számít, a net debt/ underlying EBITDA-t hívják gearing rationak. a KPG ezt használja, ami egy picit alacsonyabb az általam írtnál),

- 💵 nettó adósság / OCF: 1.85 (áttételesen számolva, az OCF/részvény és a részvényszám szorzatából),

- 🔒 nettó adósság / FCF: 2.3, szintén konzervatív tartományban.

Mi történik akkor, ha nem tudnak több céget felvásárolni, esik a bevétel vagy gazdasági válság alakul ki? Egyrészt, ez nem egy ciklikus iparág, így ha nincs akvizíció, a teljes adósság 82%-a a jövőben nem fog újra termelődni, a cég 5 év alatt kifizeti, kivéve, ha teljes összeomlás következik be. A másik, hogyha a készpénztermelés nem sérül drasztikusan, akkor 2,3 év múlva az adósság már nulla lesz, és nettó készpénzt kezd el termelni a KPG. Vagyis, a vállalat az adósságot tőkeáttételként és nem eszetlen felvásárlásokra használja, mint például ahogy korábban a divatipari cégek tették:

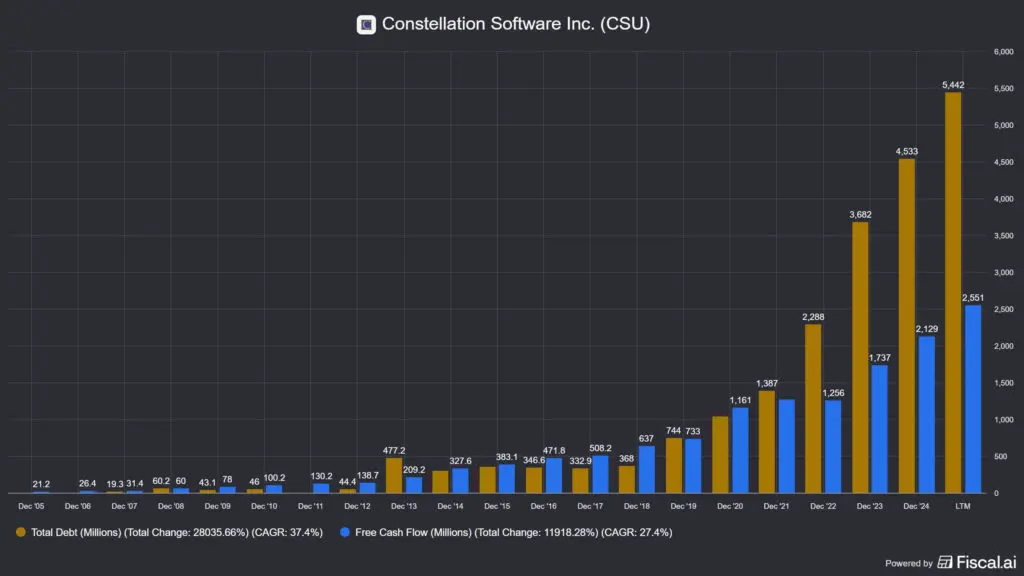

Az adósság sokkal jobb tőkeallokációs megoldás, mint a részvényhigítás, az ugyanis közvetlenül pusztítja a tulajdonosi értéket, viszont a túl sok adósság sem szerencsés. A feni képen látható ciklikusságon látszik, hogy néha pozitív a shareholder yield, máskor negatív, így nagyjából az átlag 0%-ra jön ki. Vagyis, összességében se nem teremt, se nem pusztít értéket a KPG az adósság felvételével és visszafizetésével, de a hitel mindig magában hordozza azt a kockázatot, hogyha a bevétel oldali számok sérülnek, akkor magával ránthatja a céget. De, ahogyan a sorozatfelvásárlók nőnek, úgy csökkenhet az adósság aránya a készpénztermeléshez képest, ahogyan a cég skálázódni fog. Gyorsan megnéztem, hogyan nézett ez ki 20 évvel ezelőtt a Constellation Software esetében, és mint látható, ők jóval konzervatívabban nyúltak a lehívható kerethez, nekik a kapitalizáció és a free cashflow növekedésével emelkedett az adósság:

Szóval, a Kelly Partners Group (ASX:KPG) ennél több kölcsön tőkét használ, ezért mindenképpen érdemes ennek az alakulását hosszabb távon is nyomon követni, de egyelőre semmilyen drámai dolog nem látszik ennél a metrikánál sem. A jó hír az, hogy amíg évi 20+%-kal nő a bevétel és a cash flow is, addig mindig kitermeli a korábbi bevételeket. Ez olyannyira igaz, hogy eddig nagyjából 5 évenként duplázódtak a számok.

💰Még egy fontos gondolat a végére: az adósság nem az anyavállalatnál, hanem a partnereknél van, ahol az adóssággal a működési profit áll szemben. Emiatt a partner irodáknak érdekük, hogy minél kevesebb tőkét használjanak fel a működéshez, ráadásul az adósság is porlasztódik a partnerek között, ami plusz egy motivációs tényező a minél hatékonyabb működés mellett.

💵A Kelly Partners Group (ASX:KPG) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Kelly Partners Group (ASX:KPG) esetében maga az alaptevékenység a felvásárlás, tehát külön nem részletezném ki ezeket, bár ez a jelenleg 41 db iroda esetében akár még felsorolható is lenne. A lényeg az, hogy a KPG mennyi tőkét és milyen ütemben képes kihelyezni. Mivel egy-egy iroda bevétele 2-10 millió USD között van, ezért egyetlen iroda nagyon nagy hatást nem gyakorol az anyavállalatra, különösen úgy, hogy ezeknek a cégeknek csak az 51%-át birtokolják. De azért pár kérdést érdemes feltenni:

- 💰 Milyen értékeltség mellett vásárol a KPG?

- 💵 Mennyi számviteli profit válik valóban készpénzzé (CCR, cash conversion rate)?

Kezdjük az elsővel, az értékeltséggel. Sok mindent olvastam, de a legtöbb helyen 4-5x EBITDA-t említenek, mint a Kelly Partners Group (ASX:KPG) felvásárlási ára, vagyis ennyiért szerzik meg a partnercégeket.

🫰A Constellation Software általában 1-1,5x P/S-t ad meg felvásárlási árként, és kiindulva abból, hogy a könyvelőirodák 18% átlagos EBITDA marzzsal dolgoznak, ez nagyjából 0,8-1 P/S-t jelent, tehát hasonló vagy még nyomottabb az az összeg, amit a KPG-nek a partnercégekért fizetnie kell.

Ez egy elég tipikus értékeltség a jól működő sorozatfelvásárlók között, és mivel az értékeltség jelentős szerepet játszik abban, hogy milyen hozamokat lehet elérni a befektetéseken, ezért a KPG-nek érdeke ezt alacsonyan tartani. Lényeges, hogy ez az értékeltség a teljes cégre vonatkozik, nem az 51%-ra!

A másik fontos dolog, hogy az anyavállalatba csatornázódik a Partnerek bevételeinek 51%-a ezért meg kell nézni a készpénz-konverziós arányt is, hiszen ez az a pénzösszeg, amit majd ki lehet helyezni a későbbiekben. A cash conversion rate (CCR) azt méri, hogy a vállalat számviteli profitjából mennyi válik tényleges készpénzzé. A fenti képen látható, hogy ez közel 100, pontosabban 99,8%, ami kifejezetten magas. Ide annyi kiegészítés kívánkozik, hogy nem a nettó profitot, hanem a működési cash flow-t veti össze az EBITDA-val a KPG. Márpedig csak azt a pénzt lehet visszaforgatni az üzletmenetbe, amit előtte egy vállalat megtermelt, ezt hívjuk visszafektetési aránynak (reinvestment rate).

👆Ahogyan az a The Compounders című könyvben is elhangzik, ha képes vagy hosszú távon a megtermelt készpénz 80%-át visszaforgatni az üzletmenetbe, akkor tudod igazán kihasználni a kamatos kamat erejét. A Kelly Partners Group (ASX:KPG) 99,8%-os készpénz-konverziós aránya ehhez kiváló alap, aztán majd az idő eldönti, ebből mennyi forog vissza a cég működésébe.

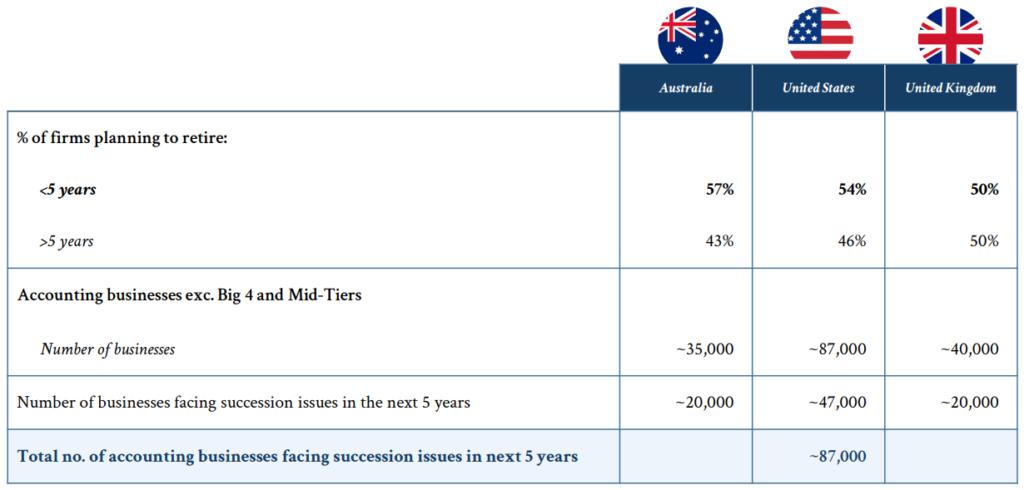

🎯Mennyi célpontja lehet a Kelly Partners Groupnak (ASX:KPG) és hány céget vásárol fel egy évben?

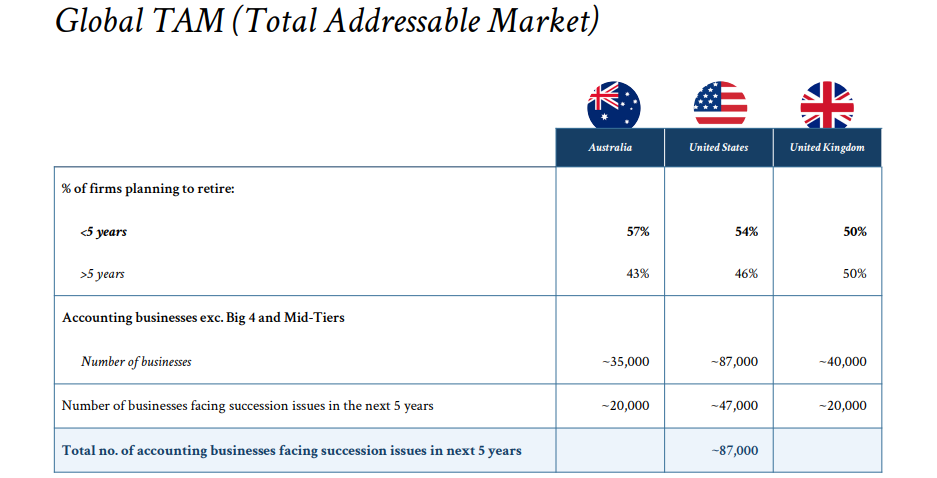

A Constellation Software kapcsán, de a Berkshire esetében még inkább probléma, hogy a méretnövekedésükkel arányban egyre nehezebben tudják kihelyezni a tőkéjüket. Nemcsak az a probléma, hogy van-e elég célpont, hanem az, hogy a nagy kapitalizációjú cégek esetében a pici célpontokból egyre többet kell felvásárolniuk vagy sokkal nagyobb célpontokra kell váltaniuk. Ez utóbbi esetben viszont elkezd esni a megtérülés, lassabban és kevesebb tőke forog, mert a felvásárlások ára megemelkedik. A Kelly Partners Group (ASX:KPG) egyik nagy előnye, hogy ez egy kis kapitalizációjú cég, tehát rengeteg felvásárlási célpontot találhat, akikből Partner lehet. A kérdés az, hogy nagyjából mennyi lehet az ilyen cégek száma?

A kép címe TAM, vagyis teljes megcélozható piac volt, és a Kelly Partners Group (ASX:KPG) arra számít, hogy nagyjából a cégek vezetőségének a fele 5 éven belül valamilyen formában vissza akar majd vonulni. Érdekesség, hogy a fenti ábrán 87 000 darab ilyen cég szerepel, míg a világhírű Constellation Software VMS adatbázisában nagyjából 40-50 000 vállalat található. Ez véletlenül sem azt jelenti, hogy ez a SAM, vagyis a kiszolgálható piaci méret, hiszen nem tudjuk, hogy ezek milyen cégek. A Kelly Partners Group (ASX:KPG) viszont csak azokat az országokat listázta, amelyek kulturálisan hasonlóak Ausztráliához és a jogi környezet sem tér el gyökeresen tőle. Nyilván ennél sokkal több vállalat van a piacon más országokban, de maradjunk most a 87 000-es számnál. Ebből szerintem 10-25% illik bele abba a filozófiába, amit a KPG képvisel, így a halmaz leszűkül 9-22 000 cégre. Vegyünk egy nagyon pesszimista esetet, 90%-ot más vásárol fel, így csak minden 10. vállalat lesz KPG Partner, így a halmaz 900-2200 cégre szűkül.

A 2017-es IPO óta a Kelly Partners Group (ASX:KPG) 5-10 könyvelőirodát vásárolt meg, de nyilván a KPG skálázódásával ennek a számnak emelkednie kell. Nézzünk egy extrém esetet, amikor a KPG:

- az első évben 10 vállalatot vásárol fel,

- minden évben 10%-kal nő a felvásárolt vállalatok száma,

- akkor 20 év múlva 563 vállalatnál fog tartani, ami még mindig csak a halmaz alsó határának a 62,5%-a.

Itt nem számoltam azzal, hogy idővel nagyobb méretű vállalatokat vásárolhatnak fel, más piacokra is beléphetnek, ráadásul extrém módon ki is feszítettem a növekedés. Tehát, ha nem is végtelen ideig, de legalábbis nagyon nehezen belátható távon belül fognak elfogyni a célpontok. A Constellation Software jó példa erre, ők 1400 vállalatot vásároltak fel 30 év alatt és még nagyon nem fogytak ki a célpontokból, azt hiszem ezt a Kelly Partners Group (ASX:KPG) részvényesei is előre aláírnák.

🤵A Kelly Partners Group (ASX:KPG) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Kelly Partners Group (ASX:KPG) nem listázza a menedzsmentjét a hivatalos oldalán, csak az igazgatósági tagokat. Ez meglepően szokatlan, ha csak amerikai és európai vállalatokat elemeztetek eddig. Hol a trükk? Ott, hogy nincs külön menedzsment, hanem igazgatóság, az operatív feladatokat is ezek az emberek töltik be. Ez az ausztrál vállalatoknál nem szokatlan, viszont ez egyben azt is jelenti, hogy nagyon nagy kockázatot jelent, hiszen egy kulcsember bármilyen okból kieshet. Cserébe viszont nagyon kicsi a menedzsmentköltség, ezt szokták lean modellnek hívni, ami egy ekkora vállalat esetében elfogadható.

🦹Brett Kelly

- 📍Pozíció: CEO, alapító, tulajdonos, az igazgatóság elnöke, mindent leírtam már róla, de egy zseniális tőkeallokátor, aki Buffett, Munger, Chris Mayer és Mark Leonard elvein nevelkedett és ezt a filozófiát is követi.

- ⏳Tapasztalat: több mint 20 év tapasztalat, chartered accountant végzettség, ami nagyjából az okleveles könyvvizsgáló európai megfelelője.

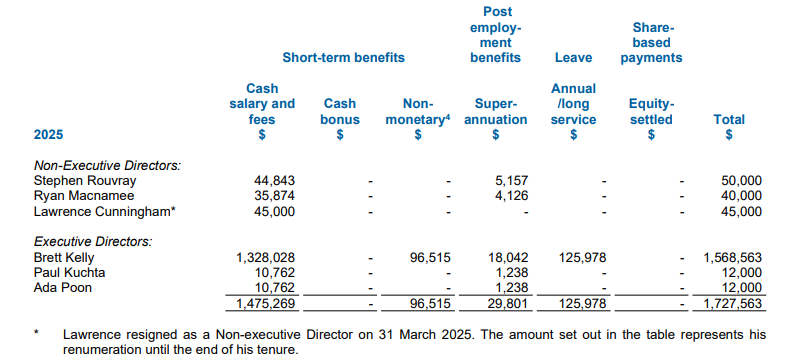

- 💰Javadalmazás: 1,6 millió AUD. Korábbi érdekesség: Brett Kelly fizetése 360 000 AUD (az okleveles könyvvizsgálók háromszor ennyit keresnek évente alkalmazottként Ausztráliában) volt 2022-ig, amit az igazgatósági tanács kalkulálta ki a fizetését 2017-ben, amikor a vállalat 36 millió AUD bevétellel rendelkezett, így lett a fizetése, a bevétel 1%-a 360 000 AUD. 2017 és 2022 között, tehát 5 éven át ugyanennyi maradt és nem is emelték meg neki. A logika maradt, de azóta az alábbiak szerint módosult: „A teljes fix éves javadalmazás a Kelly Partners Group tényleges, auditált árbevételének 1%-án alapul.”– 2025-ös KPG éves jelentés.

- 📈Tőkéje a cégben: 46,5%-át tulajdonolja a cégnek, ami jelen értéken 210,8 millió AUD-t és 21,1 millió darab részvényt jelent. Vélhetőleg 11%-ot át fog engedni a tőkéjéből, ha a Kelly Partners Groupot (ASX:KPG) bevezetik ADR részvényként az amerikai tőzsdére.

📌Gyakorlatban: a Kelly Partners Group (ASX:KPG) esetében szinte a teljes főhadiszállást Brett Kelly vezeti, ami önmagában hordoz személyi kockázatot, viszont a partnerirodák teljesen decentralizáltak, ami a cég esszenciája. Ennek tükrében Brett Kelly fizetése magas, a bevételek 1%-a, cserébe a többi igazgatósági tag lényegében csak névleges fizetéssel rendelkezik, még ezen a pici kapitalizáción sem jelentős összegekről van szó. Elméletileg az éves jelentésben van rövid- és hosszútávú ösztönző is, amit STI és LTI néven ismerhettek más cégek kimutatásaiból, de jelenleg ezek értéke nulla. Mivel nincs valódi menedzsment, és kiindulva a CSU filozófiából, nem is valószínű, hogy lesz, hiszen a head office ott is pártucat emberből áll (a KPG-nél 36-ot olvastam), pedig az egy 50 milliárd USD-s cég, ezért sokkal inkább a Partnerek szintjén kell megnézni a fizetéseket. Mivel ott is mindenki 49%-os tulajdonos, ezért valójában számukra az értéknövekedés a tulajdonrész árának emelkedéséből származik.

Kenneth Ko

- 📍Pozíció: CFO, a KPG hongkongi iroda alapítója, Partner iroda vezetője

- ⏳Tapasztalat: Kenneth okleveles könyvvizsgáló (Chartered Accountant), aki több mint 18 éves könyvvizsgálói és kereskedelmi számviteli tapasztalattal rendelkezik. Pályafutását 2007-ben a BDO könyvvizsgáló cégnél kezdte, tehát az egyik nagy konkurensnél, majd 2011-ben csatlakozott a Chandler Macleodhoz, kereskedelmi számviteli munkakörben. 2013-ban a Coca-Cola Amatilhoz igazolt, ahol a pénzügyi számviteli csapat vezetéséért felelt. 2015-ben csatlakozott a Kelly Partners-hez pénzügyi menedzserként az észak-sydney-i központban. Ezt követően 2016-ban megalapította a Kelly Partners Hong Kong-i irodáját, 2020 októbere óta pedig a Kelly+Partners Group pénzügyi igazgatójaként (CFO) tevékenykedik. Nem igazgatósági tag, de féléves és az éves meetingeken mindig ott van Brett Kelly mellett.

- 💰Javadalmazás: nem ismert.

- 📈Tőkéje a cégben: nincs jelentős részesedése a cégben.

🤵Stephen S. Rouvray

- 📍Pozíció: független helyettes igazgatósági elnök, nem ügyvezető igazgató

- ⏳Tapasztalat: Mr Rouvray több mint 50 év tapasztalattal rendelkezik a pénzügyi szolgáltatások területén, számos felsővezetői munkakörben. Ezen 20 éves időszakon belül Stephen töltötte be a társasági titkári pozíciót, amely magában foglalta az élet- és általános biztosítási, befektetéskezelési, alapkezelési és banki szektorban működő leányvállalatokat is. Pályafutása kezdetén, 1971-től 1984-ig a számvitel területén dolgozott. Pénzügyi igazgatói (CFO) visszavonulása óta Stephen továbbra is képviseli az AUB Groupot igazgatóként két társult vállalkozás igazgatótanácsában. Ő a Kockázatkezelési Bizottság elnöke.

- 💰Javadalmazás: 50 000 AUD.

- 📈Tőkéje a cégben: a 0,33%-át tulajdonolja a cégnek, ami jelen értéken 1,25 millió AUD-t és 150 000 darab részvényt jelent.

🤵Paul Kuchta

- 📍Pozíció: managing partner, a KPG igazgatóság tagja, alapító tagja a Kelly Partners Norwestnek

- ⏳Tapasztalat: több mint 20 év tapasztalat, chartered accountant végzettség, ami nagyjából az okleveles könyvvizsgáló európai megfelelője.

- 💰Javadalmazás: 12 000 AUD.

- 📈Tőkéje a cégben: 0,4%-át tulajdonolja a cégnek, ami jelen értéken 1,7 millió AUD-t és 181 300 darab részvényt jelent.

🤵Ada Poon (Ada Wing Tak Poon teljes néven)

- 📍Pozíció: ügyvezető igazgató, senior partner

- ⏳Tapasztalat: több mint 20 éves szakmai könyvelői tapasztalattal rendelkezik. Okleveles könyvvizsgáló (Chartered Accountant) és SMSF szakértő tanácsadó, aki jártas a kiszervezett pénzügyi szolgáltatások, a személyes üzleti megfelelőség (compliance), az adózás és az öngondoskodó nyugdíjpénztárak területén.

- 💰Javadalmazás: 12 000 AUD.

- 📈Tőkéje a cégben: 0,9%, 3,4 millió AUD, 409 000 db részvény.

🤵Ryan MacNamee

- 📍Pozíció: független, nem ügyvezető elnök

- ⏳Tapasztalat: nem találtam rá egyértelmű adatot.

- 💰Javadalmazás: 40 000 AUD.

- 📈Tőkéje a cégben: 0,22%-át tulajdonolja a cégnek, ami jelen értéken 213 000 AUD-t és 100 000 darab részvényt jelent.

Az igazgatósági tagok teljes javadalmazása:

📌Gyakorlatban: a fentiek kapcsán több gondolatom is van, egyrészt iszonyatosan hiányosak a menedzsment adatok, illetve az igazgatóság lényegében megegyezik a menedzsmenttel. Hogy ez mennyire normális, az nézőpont kérdése, a decentralizált struktúrával rendelkező cégek head office részlege mindig iszonyatosan kevés emberből áll. Egy picit ez ilyen kis piaci kapitalizációjú céges sajátosság, de mivel a döntést egyébként is szinte egyedül Brett Kelly hozhatná meg, ha akarná (de nem erről van szó), ezért ennek különösebben nincs jelentősége. Sokkal inkább van annak, hogy a Partnerek, vagyis a különálló irodák vezetői nagyon lazán kapcsolódva, de saját maguk működtetik az irodákat. Emiatt két helyen tudjátok megnézni a vezetőket:

👤Lawrence A. Cunningham

Róla is volt már szó korábban, ő 2025 március óta nem tagja a Kelly Partners Group (ASX:KPG) igazgatóságának. Ezzel kapcsolatban a hivatalos narratíva az volt, hogy személyes okokból mondott le, míg a pletykák szerint a KPG-nél elvégezte a feladatát, és mivel más igazgatóságokban is benne van, azokra koncentrál. Hogy ez pontosan mit jelent, azt az alábbi lista mutatja:

- 🚀Constellation Software (CSI): Igazgatósági tag (Kanada).

- 📈Markel Group: Igazgatósági tag (USA).

- 📖The Chapters Group: Igazgatósági tag (Németország) – 2024 májusától.

- 🤝Kelly Partners Group (KPG): Igazgatósági tag (Ausztrália) – 2025 márciusáig.

Valójában a The Chapters Groupban ugyanazt csinálja, mint a Kelly Partners Group (ASX:KPG) esetében, segít kiépíteni a decentralizált struktúrát, illetve foganatosítani a „minőségi befektető” kultúrát. Mint ahogy látható, a CSU és a Markel esetében is permanens igazgató, így végtelen igazgatóságban nem tud részt venni, főleg úgy, hogy ezek 3 kontinensen voltak szétszórva.

- Brett Kelly: look, it was an amazing privilege to have Lawrence on the board for three years. He contributed then; he’s contributing now. He’s introduced us to great people, which have helped us level up our understanding of what’s possible. For instance, Lawrence introduced us to the senior team at Constellation Software and allowed Ken and I to attend the conference in Toronto last October, which was unbelievable in terms of a life experience. I participated in an interview with Mark Leonard, and it was well received. That’s given us a lot of confidence that we’re on the right track. You know, when someone like Mark looks at the business and thinks it’s okay, that’s, at a personal level, very helpful.” – 2025 H1 KPG jelentés