A Kinsale Capital részvény (KNSL) alapadatai, áttekintés

A Kinsale Capital egy amerikai specialty Property & Casualty (P&C) biztosító, amely kizárólag az Excess & Surplus (E&S) piacon működik. A vállalatot 2009-ben alapították Virginiában (Richmond központtal), kifejezetten arra a felismerésre építve, hogy a hagyományos biztosítók egyre több egyedi, nehezen modellezhető kockázatot utasítanak el. A Kinsale ezekre a kieső kockázatokra kínál fedezetet, teljes jogú biztosítóként: ő köti a szerződést, ő viseli a kockázatot és ő fizeti a kárt. Termékpalettája elsősorban üzleti felelősségbiztosításokra (general és professional liability), valamint ingatlanbiztosításokra épül, erősen speciális fókusz mellett, az Egyesült Államok mind az 50 államában és a District of Columbiában.

A Kinsale 2016-ban lépett tőzsdére (NYSE: KNSL), és azóta az E&S piac egyik leggyorsabban növekvő, legjövedelmezőbb szereplőjévé vált. A vállalat 707 alkalmazottal működik, ebből a negyede informatikus, ami a megírt díjállományához képest rendkívül alacsony létszámot jelent; ez a hatékonyság a teljesen digitális, underwriter-vezérelt működésből fakad. A Kinsale specialitása a gyors igen/nem döntés, a fegyelmezett kockázatvállalás és az alacsony költségszint, aminek eredménye tartósan kiemelkedően alacsony kombinált mutató és magas ROE. Befektetői szemmel a cég nem általános biztosító, hanem egy szűk piacra optimalizált, magas minőségű underwriting-gép, amelynek versenyelőnye strukturális, nem ciklikus.

❗FRISSÍTVE A 2025.Q4 JELENTÉSSEL, AMI ITT ÉRHETŐ EL: A tőzsdéről jelentem – Kinsale Capital 2025 Q4❗

Piaci kapitalizáció: 9.3 milliárd USD

Befektetői kapcsolattartás: https://ir.kinsalecapitalgroup.com/overview/default.aspx

iO Charts részvény aloldal: https://iocharts.io/stocks/KNSL

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Kinsale Capital (KNSL) specialitásai

- Hogyan termeli a pénzt a Kinsale Capital (KNSL) és milyen piaci előnyökkel rendelkezik?

- A Kinsale Capital (KNSL) metrikái

- A Kinsale Capital (KNSL) felvásárlásai

- A Kinsale Capital (KNSL) menedzsmentje

- Konkurensek: a Kinsale Capital (KNSL) ellenfelei

- Milyen kockázatokat fut a Kinsale Capital (KNSL) ?

- A Kinsale Capital (KNSL) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Összegzés

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A biztosítási piac egy meglehetősen speciális szegmens, aminek rengeteg egyedi szabálya van. A legjobb magyarázatot a Rock and Turner Substack oldalon olvastam, ezt kivonatoltam nektek nagy vonalakban.

Ahhoz, hogy megértsétek a biztosítókat, először azzal kell tisztában lenni, hogyan működnak a bankok. Egy bank, leegyszerűsítve, nem csinál mást, mint az ügyfelek által megnyitott számlákról kölcsönvett pénzt kihitelezi azok számára, akiknek erre szükségük van. A bankbetét tulajdonosok és hitelt felvevők közötti kamatkülönbségből lesz a bank bevétele, de természetesen egyéb fix költségeket is kirónak az ügyfelekre. Ez azért egy nagyon jó modell, mert a tőkét nem a bank biztosítja, hanem az ügyfelek, cserébe az államhatalom meglehetősen szigorúan szabályozza az összes banki licensszel rendelkező pénzintézetet.

A másik nagyon érdekes üzelti modell a szerencsejáték, ami sokszor állami vagy territoriális monopolium, mint például a törzsi területeln lévő kaszinók, amiről az Evolution (EVO) cégelemzésében részletesebben kifejtettem: Novo Nordisk részvény elemzése (NVO) – Gyorsan fogy és fogyaszt. A kaszinók esetében a matematikai szabályok miatt a játékok végkimenetele mindig a háznak kedvez, így minél többet kockáztatnak a játékosok, arányaiban annál több pénze lesz a kaszinónak. A biztosító társaságokra pedig azt szokták mondani, hogy egy olyan üzleti modell, amiben a bankok és a kaszinók előnye egyesül!

Mit csinál egy biztosító? Lényegében semmi mást mint:

- 💰 díjat szed a kockázatok mértékének a függvényében a biztosítottaktól (ez a premium)

- 🛠️ kifizeti a kárvallottaknak a kárfedezet összegét, de időben eltolva (ez a claim)

A float, Warren Buffett után szabadon, a biztosító által ideiglenesen birtokolt pénz, amely az előre beszedett díjakból és a még ki nem fizetett károkhoz képzett tartalékokból áll. Ez az összeg nem a biztosító tulajdona, de átmenetileg szabadon befektethető. Emiatt nem a biztosító biztosítja a saját működéséhez a tőkét, hanem az ügyfelek, így a tőkeköltsége negatív, ez később fontos lesz. Mivel a biztosítási szerződés, más néven kötvény, megkötése, a díjfizetés majd a későbbi káresemények után járó biztosítási díj kifizetése időben nem esnek egybe, ezért a biztosítónak az érdeke az, hogy:

- 📊 több pénzt szedjen be, mint amennyit kifizet (ez a combined ratio),

- 📈 a fennmaradó pénzt pedig kihelyezze valahova, hozamért cserébe.

📌Gyakorlatban: mondok egy nagyon életszerű példát a fentire. 10 éve van a nevemen autó, évi kb. 150-170 USD-t fizetek ki kötelező felelősségbiztosítás címén a biztosítónak, ez 1500-1700 USD, ez a premium. Soha nem volt balesetem, ez lenne a claim, ennek ellenére hiába léptet a biztosító egy kedvezőbb kategóriába, akkor is egyre többet fizetek ki a vállalatnak. Mivel a float 10 éve náluk van, minden évben, a példa kedvéért keresnek rajta 5%-ot, miközben a prémium is évente 2%-kal nő, a második évtől kezdve. Mint látható, a 2%-os emelés és az 5%-os kamat a floaton elég brutális kamatos kamat hatást generál hosszabb távon.

| Év | Díj | Prémium emelés | Összeg | Premium | Float kamat | Float |

|---|---|---|---|---|---|---|

| 1,0 | 150,0 | 0,00 | 150,0 | 150,0 | 0,05 | 157,5 |

| 2,0 | 150,0 | 0,02 | 153,0 | 303,0 | 0,05 | 326,0 |

| 3,0 | 153,0 | 0,02 | 156,1 | 459,1 | 0,05 | 506,2 |

| 4,0 | 156,1 | 0,02 | 159,2 | 618,2 | 0,05 | 698,6 |

| 5,0 | 159,2 | 0,02 | 162,4 | 780,6 | 0,05 | 904,1 |

| 6,0 | 162,4 | 0,02 | 165,6 | 946,2 | 0,05 | 1123,1 |

| 7,0 | 165,6 | 0,02 | 168,9 | 1115,1 | 0,05 | 1356,7 |

| 8,0 | 168,9 | 0,02 | 172,3 | 1287,4 | 0,05 | 1605,4 |

| 9,0 | 172,3 | 0,02 | 175,7 | 1463,2 | 0,05 | 1870,2 |

| 10,0 | 175,7 | 0,02 | 179,3 | 1642,5 | 0,05 | 2152,0 |

| Összesen | 1613,2 | 1642,5 | 8765,4 | 10699,9 |

💡A combined ratio a premium és a claim különbsége, ha ez pozitív, eltartja önmagát a biztosító, ha ez negatív, a floaton keresett a befektetési hozamnak kell eltartania a céget.

Természetesen minden biztosító arra törekszik, hogy az előbbi eset álljon fent, de azt nem szabad elfelejtenetek, hogy a biztosítóknak egyéb költségeik is vannak, ki kell fizetni az alkalmazottakat, fent kell tartani az irodákat, keresztbiztosításokat kell kötnie, IT rendszert fejlesztenie, és így tovább.

💯Mekkora a biztosítói piac?

Az USA-ban 1100 biztosító társaság van, ebből kevesebb, mint 100 vállalatot jegyeznek a tőzsdén. A legjellemzőbb biztosítók a P&C, vagyis a property and casualty kategóriába esnek, így nagyrészt vagyon- és felelősségbiztosítással foglalkoznak. A teljes piac mérete a Statista szerint:

- 🌍a világ egyik legnagyobbja, 7060 milliárd USD volt 2025-ben (ezt az összes premium összegeként határozzák meg), ebből az életbiztosítási rész 3650 milliárd USD, míg a maradék a P&C piac,

- 🇺🇸 az USA biztosítási piaca 2650 milliárd USD volt, ennek nagyjából fele a P&C biztosítások (ide tartozik az E&S szegmens is),

- 📈 a teljes biztosítási piac 2030-ra 8120 milliárd USD-re fog nőni, ami évi 2,84% CAGR növekedést jelent, de a konszenzus az, hogy az évi 3–4%-os növekedés a reális,

- 🚀 az E&S biztosítási szegmens durván 85–90 milliárd USD, ebből évi 9-10%-kal nőhet a következő években, ebből látszik, hogy nagyjából háromszor akkora a növekedése, mint a hagyományos biztosítások piacának,

- 👤 az egy főre jutó éves költés 903,88 USD volt 2025-ben,

- 🌐 az USA a globális piac durván 40%-át, a P&C piac 30%-át és az E&S piac 90%-át adja (máshol nem népszerű ez a forma, az USA-ban viszont a kontinens adottságai miatt rengeteg ilyet kötnek),

- ⚖️ Európában/USA-ban, vagyis az angolszász szabályzói környezetben teljesen más szabályok érvényesek, mint például Ázsiában, ennek megfelelően nincs egységes E&S piac.

A fenti Statista jelentésnél eggyel újabb és árnyaltabb az IAIS által kiadott, 2025 decemberi GIMAR (Global Insurance Market Report) jelentés, amiben hasonló számokat találhattok, csak azok még frissebbek. A lenti képen az látszik, hogy a prémiumok és a kötelezettségek különbsége mit ad ki, 100%-nál lennének egyenysúlyban. Mint látható, vannak negatív évek, ahol magasabbak és alacsonyabbak az értékek mint 100%, itt profitot termelnek a biztosítók. Jegyezzétek meg az értéket: az iparági átlag valahová 90-100% közé esik, később fontos lesz.

A lenti kép ugyanazt mutatja, mint az előbb, csak a nem az életbiztosításokkal kapcsolatos kategóriákban. Jól látszik, hogy egyes években 100% feletti, tehát veszteséget termelő évek is voltak, beleértve a biztosítók költségeit is, ez a zöld oszloprész. Miért 2005, 2011, 2017 és 2022 volt a kiugró? Azért, mert ezek úgynevezett CAT (catastrophic events) évek, ahol valamilyen nagy kárt okozó katasztrófa következett be, ilyenek például a nagyobb hurrikánok. Tehát, a profitabilitást külső körülmények is befolyásolják.

A lenti képen azt láthatjátok, hogy az eszközarányos megtérülés hogyan alakul a biztosítóknál, ez a ROA, ami mint látható, 0,5-2% között alakul, ami kifejezetten alacsony. Ez azért van, mert iszonyatosan magas a kötvények, a készpénz, a float aránya a mérlegben, tehát nem tudnak igazán magas ROA értéket összehozni a biztosítók. Ezt a számot is jegyezzétek meg a későbbiekre.

🤹🏼Mit csinál a biztosítási bróker?

A biztosítási bróker az ügyfél képviselője. Ebben az értelemben ez nemcsak egy személy, hanem egy közvetítő oldal is lehet, amely felsorolj a brókerek termékeit és onnan kiválogatja az ügyfélnek a megfelelőt. A bróker fő feladata, hogy

- 🔍 felmérje az ügyfél kockázatait,

- 📨 ajánlatokat kérjen több biztosítótól,

- ⚖️ összehasonlítsa a fedezeteket és az árakat,

- 🤝 és segítse az ügyfelet a szerződés megkötésében.

A bróker nem vállal kockázatot, nem fizet kárt, és nem dönt véglegesen az árazásról. A bevétele jellemzően jutalék, amelyet a biztosító fizet neki a megkötött szerződés után. Ha baj van, a kárt nem a bróker, hanem a biztosító rendezi. Valójában a biztosítási bróker egy sima közvetítő, aki ügyfeleket szerez a biztosítóknak, szinte mindenki használja őket.

🧑🏼🍼Mi az MGA, vagyis a Magaging General Agent?

Van még egy speciális szereplő a biztosítási piacon a biztosítók mellett, a biztosításközvetítő, vagy más néven az MGA. Az MGA (Managing General Agent) a biztosítási iparban felhatalmazott biztosításközvetítő, amely a biztosító nevében végzi el az underwritinget és adminisztrációt, de nem ő viseli a kockázatot. Az underwriting nem más, mint:

- 🧠 kockázatelbírálás,

- ✍️ kockázatvállalási döntés,

- 💵 kockázatárazás együttes folyamata.

Tehát nem csak az a kérdés, hogy kockázatos-e, hanem az is, hogy:

- ✅ vállalja-e a biztosító a szerződés megkötését,

- 📋 milyen feltételekkel,

- 💲 milyen díjért,

- 🚧 milyen limitekkel és kizárásokkal.

Ezt szervezik ki a biztosítók az MGA-knak, akik a premiumok mennyisége után kapnak vissza jutalékot.

👆🏼A probléma ezzel a modellel az, hogy az MGA érdekelt abban, hogy minél nagyobb volument generáljon a biztosító felé, ezért hajlamos kevesebb ügyfelet elutasítani, akkor is, ha ők kockázatosak, mert a premium szintjétől függ a bevételük, tehát az MGA-k és a biztosítók valójában ellenérdekelt felek.

Ezért megkülönböztetünk MGA-kat használó, és az underwriting tevékenységét házon belül elvégző biztosítókat, ilyen például a GEICO, a Progressive és a Kinsale Capital Group (KNSL) is.

Hogyan történik mindez? Az biztosított szeretne kötni egy biztosítást, így vagy elmegy egy biztosítóhoz vagy egy MGA ügyfele lesz, aki egy biztosítóhoz irányítja. Itt megtörténik az underwriting, vagyis a biztosítandó átvilágítása, aminek eredményeként vagy elutasítják vagy ajánlatot kap a biztosítandó a biztosítottról. És itt jön a trükk, ugyanis, nagyon nem mindegy, hogy valaki mit is akar biztosíttatni, ehhez azonban meg kell ismerkednetek a biztosítások fajtáival.

🏢Milyen biztosítások vannak?

Bizonyára mindenki kötött biztosítást életében, hiszen a legtöbb embernek van autója, ingatlanja vagy éppen betegbiztosítása, de van egy csomó olyan forma, amire lehet, hogy elsőre nem is gondoltok. Megpróbáltam a nagyját felsorolni, de a biztosítási iparnak az egyik érdekessége, hogy szinte bármire lehet biztosítást kötni, ez igazából csak egy kockázatkezelési és árazási kérdés:

- 🚗Gépjármű-biztosítások: kötelező gépjármű-felelősségbiztosítás (auto liability), casco jellegű fedezetek, ütközés és egyéb károk (collision, comprehensive), biztosítással nem rendelkező vagy alulbiztosított károkozó fedezete (uninsured / underinsured motorist), személyi sérülés fedezete (personal injury protection), céges járműbiztosítás (commercial auto), rideshare sofőrök biztosítása (Uber, Lyft), veterán és gyűjtői autók biztosítása, motorkerékpár-biztosítás, lakóautó-biztosítás (RV), hajó- és vízi járműbiztosítás.

- 🏠Ingatlan- és vagyonbiztosítások: lakásbiztosítás (homeowners), bérlői biztosítás (renters), bérbeadói biztosítás (landlord), társasházi biztosítás (condo), kereskedelmi ingatlanbiztosítás, üresen álló ingatlan biztosítása, építés alatti ingatlan biztosítása (builder’s risk), földrengésbiztosítás, árvízbiztosítás, magas tűz- vagy katasztrófakockázatú területek speciális fedezetei.

- 😵💫Felelősségbiztosítások (casualty): általános felelősségbiztosítás (general liability), szakmai felelősségbiztosítás (professional liability / E&O), orvosi műhibabiztosítás (medical malpractice), termékfelelősség-biztosítás (product liability), munkáltatói felelősségbiztosítás, vezető tisztségviselők felelősségbiztosítása (D&O), vagyonkezelői felelősség (fiduciary liability), munkajogi felelősség (EPLI), kiberfelelősség-biztosítás (cyber liability), médiával kapcsolatos felelősség, kiterjesztett vagy többlet felelősségbiztosítás (umbrella / excess liability).

- 👲🏼Személyi biztosítások: egészségbiztosítás, balesetbiztosítás, rokkantsági biztosítás (disability), életbiztosítás – kockázati és vegyes formák (term, whole life, universal life), hosszú távú ápolási biztosítás (long-term care), kritikus betegségekre szóló biztosítás, fogászati biztosítás (dental), látásbiztosítás (vision), utasbiztosítás (travel insurance).

- 👷🏼♂️Munkavállalói és vállalati biztosítások: munkavállalói baleset- és sérülésbiztosítás (workers’ compensation – kötelező), üzletmenet-kiesés biztosítás (business interruption), vállalkozói csomagbiztosítás (business owners policy – BOP), kulcsember-biztosítás (key person insurance), munkavállalói juttatási biztosítási csomagok, bűncselekmények elleni biztosítás (crime insurance), hűségbiztosítás (fidelity bond).

- 🚚Szállítás és logisztika: áruszállítási biztosítás (cargo insurance), belföldi szállítmánybiztosítás (inland marine), tengeri szállítmánybiztosítás (ocean marine), repülési biztosítás (aviation insurance), vasúti felelősségbiztosítás, logisztikai szolgáltatók felelősségbiztosítása.

- 🎗️Egyéb, speciális biztosítások: háziállat-biztosítás (pet insurance), esküvői biztosítás, személyazonosság-lopás elleni biztosítás, jogvédelmi biztosítás (legal expense insurance), tandíjbiztosítás, időjárási kockázatokra szóló biztosítás (weather insurance), paraméteres biztosítások (parametric insurance), politikai kockázati biztosítás, terrorizmusbiztosítás, emberrablás és váltságdíj biztosítás (kidnap & ransom).

Mint látható, rengeteg biztosításfajta van, a fentieket szokták hagyományos, szabályzott vagy admitted megnevezéssel illetni. Ezek jellemzői, hogy:

- 🏛️ Államilag szabályozott működés: a biztosító csak az adott állam felügyeleti engedélyével (license) működhet, és minden államban külön engedélyezési rendszer van.

- 📝 Termék- és díjjóváhagyási kötelezettség: a biztosítási feltételeket és gyakran a díjakat előzetesen jóvá kell hagyatni a hatósággal, ami lassú termékfejlesztést eredményez. A rendszer tarifatáblás.

- 🛡️ Garanciaalapban való részvétel: csőd esetén az ügyfelek védelmét állami biztosítási garanciaalapok szolgálják.

- 📦 Standardizált termékek: tömeges, jól modellezhető kockázatokra szabott szerződések, kevés egyedi feltétellel.

- 💸 Magas árverseny: az egységes termékek és átlátható díjak miatt az ár az egyik fő versenytényező, emiatt a biztosítók a mennyiségre mennek.

- 📐 Szűk underwriting mozgástér: az underwriterek jellemzően szabályokat alkalmaznak, nem egyedi döntéseket hoznak.

- 📊 Volumenvezérelt üzleti modell: a profit gyakran a méretgazdaságosságból és a nagy állományból származik.

- 📉 Alacsonyabb átlagos marginok: a szabályozottság és az árverseny leszorítja a nyereséget.

- ⚖️ Stabil, kiszámítható működés: ritkábbak a szélsőséges eredmények, kisebb a volatilitás.

- 🚫 Korlátozott alkalmazhatóság speciális kockázatokra: új, egyedi vagy gyorsan változó kockázatok gyakran kiesnek ebből a piacból.

💡A biztosítás árucikk jellegű üzlet, ahol az ügyfeleket elsősorban az ár befolyásolja, és kevéssé lojálisak az egyes vállalatokhoz. Ahhoz, hogy ebben a piaci környezetben sikeres legyen egy biztosító, el kell térnie a megszokott működési modellektől, és költség-, specializációs vagy technológiai előnyt kell kialakítania.

Vagyis, a biztosítóknak nem nagyon van árelőnyük a többi ellenlábasukkal szemben, ez lényegében egy no moat üzletág, ahol a fogyasztókat leginkább az ár érdekli. Ezért nagy volument kell szerezniük, ezért is adják ki az ügyfélszerzést az MGA-knek, és alapvetően az árral kell versenyezniük, ez viszont leszorítja a marzsokat. Ráadásul az állam is szabályozza a piacot, hiszen sok biztosítást ügyfélvédelmi szempontokból egyszerűen kötelező megkötni, ezért nagyon nehéz kitűnni a versenytársak közül és az ügyfelek sem hűek a biztosítókhoz. Például a kötelező gépjármű biztosítás esetében, amit az általatok okozott kár után másnak fizet majd ki a biztosító, ugyan miért lenne bárki hű a biztosítójához? Aki ugyanazt a szolgáltatást olcsóbban nyújtja, oda fog áramlani a tömeg.

Mi történik akkor, ha egy biztosító bajba kerül, mert túl sok a káresemény? A biztosítók tőke- és tartalékkövetelmények alatt működnek, amelyet a szabályzó hatóságok írnak elő. Ha egy káresemény bekövetkezik, akkor a károsultak a biztosítóhoz fordulnak, hogy:

- 💥 kárigény keletkezett a biztosítási kötvények alapján,

- 🏦 a biztosító fizet a saját tőkéjéből, az önrészig (retention),

- 🤝 az önrész felett a viszontbiztosítók lépnek be a képbe a biztosítók egymással kötött szerződései szerint,

- 🚨 ha a károk meghaladják a retention + viszontbiztosítás + saját tőke összegét, szolvenciaprobléma keletkezik,

- 🌐az állam sokszor közbelép, és kimenti a károsultakat (ez az, ami az E&S piacon nem történik meg).

👆🏼Összefoglalva: az admitted biztosítások erőssége a stabilitás és az ügyfélvédelem, gyengesége a rugalmasság hiánya és az alacsonyabb profitpotenciál.

Ez alól egyetlen kivétel van, a P&C piac egyik alszegmense, az Excess & Surplus Line biztosítások, amiket különleges kockázatú biztosítások piacának szoktak hívni. Ezek lényege az, hogy a kockázat vagy nagyon nagy vagy nehezen körbehatárolható, például kibertámadás, emiatt vagy nem szabályozható vagy pedig az igen tág határok között tehető meg. Ez sokszor azért van, mert teljesen speciális dologról van szó vagy pedig a kárkockázat akár a teljes vagyontárgyat is elpusztíthatja, ilyen mondjuk egy erdőtűz vagy egy tornádó. Nézzük, melyek ezek!

Speciális és E&S jellegű biztosítások

- 🏂 extrém sportok és események,

- 🎤 fesztiválok, koncertek,

- 🎬 film- és médiaprodukciók,

- 🚁 drónbiztosítás,

- 🔫 fegyvergyártás és -forgalmazás,

- 🛡️ kiberbiztonsági cégek,

- ⛏️ kriptobányászat,

- ☣️ veszélyes hulladékkezelés,

- 💥 robbantásos bontás,

- 🚢 tengeri és légi speciális biztosítások,

- 🏗️ nagy kockázatú építkezés,

- 🌿 kannabisz iparra vonatkozó biztosítás,

- 🤲 non-profit szervezetek speciális fedezetei.

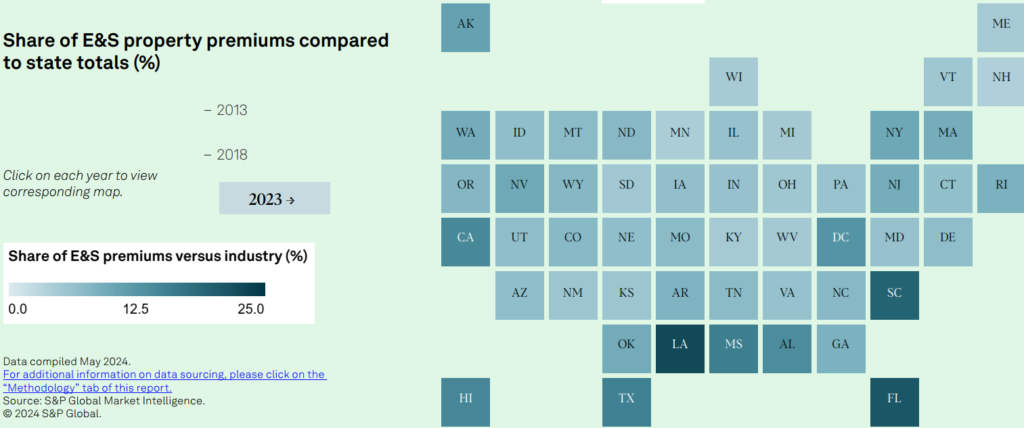

Az E&S biztosítások volumene nem egyenletesen oszlik el az Egyesült Államokban. Néhány állam strukturálisan sokkal több E&S üzletet generál, földrajzi, jogi, gazdasági és kockázati okok miatt. Az E&S üzlet ott koncentrálódik, ahol:

- ⚠️ magas a katasztrófa- vagy jogi kockázat,

- 📜 szigorú az admitted szabályozás,

- 🏢 nagy az ingatlan- vagy vállalati értéksűrűség,

- 🌪️ vagy gyorsan változik a kockázati környezet.

Szerintem ezek után nem túl nehéz kitalálni, hogy egy olyan országban ahol sok a tornádó, az erdőtűz, időnként van földrengés vagy szökőár, ott bizony szép számmal kötnek E&S biztosításokat. Ilyen állam Kalifornia, Florida, Texas, New York, Louisiana, amelyek a leginkább kitettek a fenti jelenségeknek, de például Texas energiaipara miatt is rengeteg a baleset. Szintén sok E&S biztosítást kötnek Georgia, Illinois, New Jersey, Arizona és Colorado államban, de persze az USA többi államában sem ritka az ilyen típusú biztosítás. Az E&S szinte tükörképe az admittad vagy hagyományos biztosításoknak:

- 🧩 Nem díj- és termékjóváhagyás-köteles: a biztosítási feltételeket és díjakat nem kell előzetesen állami jóváhagyásra benyújtani, ami nagyfokú rugalmasságot ad.

- 🪪 Külön E&S licensz: a biztosítónak és a brókernek speciális E&S engedéllyel kell rendelkeznie, de ez eltér a hagyományos admitted rendszertől.

- ❌ Nincs állami garanciaalap: csőd esetén nincs automatikus ügyfélvédelem, ezért a biztosító pénzügyi ereje és reputációja kiemelten fontos.

- 🧬 Egyedi, nem standard kockázatok biztosítása: olyan ügyfelek, tevékenységek, események és ingatlanok, amelyeket a normál piac nem vállal.

- 💸 Szabad árazás: az ár teljes mértékben a kockázat megítélésétől függ, nincs tarifatáblás korlát.

- 🎯 Underwriter-vezérelt döntéshozatal: az underwriting valódi üzleti döntés, nem szabályalkalmazás; gyors igen/nem döntések jellemzőek.

- 📈 Alacsonyabb árverseny, magasabb marginpotenciál: kevesebb szereplő, kevésbé transzparens árkörnyezet.

- 💰 Magasabb díjak az ügyfelek számára: az extra kockázat és a kisebb védelem miatt az ár jellemzően magasabb.

- ⚡ Gyors termék- és feltételalkotás: új kockázatokra, új iparágakra gyorsan reagál.

- 🔄 Erősen ciklikus, de opportunista piac: kemény piacon bővül, puha piacon szűkül, a fegyelem kulcskérdés.

- 🧨 Nagyobb underwriting-felelősség: rossz döntések gyorsan és látványosan rontják az eredményt.

- 🧠 A specialty és casualty biztosítások természetes terepe: jogi, technológiai és komplex kockázatok dominálnak.

A fentiekből az következik, hogy a legtöbb biztosító az E&S biztosításokat egyszerűen visszautasítja, és nem vállalja a kockázatot. Ennek az oka az, hogy nagyon nehéz árazni, és mivel nincsen állami garanciaalap az ügyfelek védelmében, ezért a biztosítónak kell viselnie a teljes vagyonvesztési kockázatot. Természetesen az E&S biztosítók is köthetnek viszontbiztosításokat, viszont a kulcs nem ez, hanem:

- 🎯 a megfelelő kockázati profil kialakítása (pl. nem vállal katasztrófa-centrikus kockázatokat),

- 🧩 sok, kis méretű, egymástól független kötvényt köt (pl. egy cunami elvihet egy fél várost, ilyet nem köt, mert nem egymástól független káresemények következnek be, hanem egy nagy),

- 🪜 strukturált, többrétegű viszontbiztosításokat köt, így nem a teljes kockázatot tartja házon belül,

- 🧠 az underwriteingot nem szervezik ki (mivel nem volumenre, hanem minőségre mennek, ezért ha rossz a kockázatkezelés, az magával rántja a biztosítókat).

Honnan lehet tudni, hogy egy biztosító hagyományos vagy E&S biztosító? Egyrészt fent van a honlapjukon 😃, másrészt onnan, hogy tudjátok, hogy a metrikákból mi következik. Ismerkedjetek meg ezekkel:

- 📥 Beérkező megkeresések (submissions): azok a megkeresések, amik befutnak a biztosítóhoz és amire árajánlatot kell adniuk.

- 📊 Ajánlatadási arány (quote ratio): kiadott ajánlatok száma/beérkezett ajánlatkérések száma. Mennyire válogatsz az ajánlatok között, a százalék azt mutatja, hogy mennyit fogadtak el a biztosítási lehetőségek közül.

- 📝 Ajánlatkötési arány (hit ratio v. bind ratio): a kiadott ajánlatok mekkora részéből lesz tényleges kötvény. Ez azért tér el a quote ratio mérőszámtól, mert az ügyfél is mondhat nemet, például nem megfelelő vagy túl drága az ajánlat.

Az E&S biztosítók nem a volumenre mennek, így szükségszerűen alacsonyabb lesz az ajánlatadási számuk, nekik a lehetőség minősége, nem a darabszáma lesz az döntő. Minél jobb a kockázat/prémium aránya, annál inkább megéri a biztosítónak szerződést kötni. Szükségszerűen az ajánlatkötési arányuk is rosszabb lesz, hiszen ezek nem kötelező biztosítások, így az árazás magasabb, mint a hagyományos biztosítók esetében. Cserébe, ha még emlékeztek a kombinált mutató jóval magasabb lesz, hiszen minden kötvény után keletkező kötelezettségért a biztosító vállalja szinte teljes egészében a kockázatot.

Tehát az admitted és az excess & surplus line biztosítás látszólag nagyon hasonló, a valósában viszont teljesen eltérő szabályok mentén történik. Kicsit olyan, mint a truckload és a less than truckload piac: mindkettő kamionos szállítás, de a valóságban két teljesen máshogy működő iparág. Erről az Old Dominion Freight Line részvényelemzése kapcsán írtam, érdemes elolvasni, az analógia hasonló: Old Dominion Freight Line (ODFL) részvényelemzése – Kipakolom, bepakolom.

🎲Mi a short-tail és a long-tail kockázat?

A biztosítók kapcsán a biztosítási kategóriákat és a hozzájuk tartozó kötvényeket két halmazba szokták sorolni, a szerint, hogy a károk utáni kifizetéseket milyen gyorsan lehet lezárni:

- 🐇gyorsan lezáródó károk (short-tail): a kár gyorsan bekövetkezik, gyorsan bejelenti a károsult, és a biztosító rövid időn belül kifizeti.

- ⏳időtáv: tipikusan 1 éven belül.

- 🪧példák: vagyonbiztosítás tűzkár, vihar egyéb események ellen; autóbiztosítás; utazási biztosítás; lakásbiztosítás stb.

- 🐢lassan lezáródó károk (long-tail): a kár lassan következik be, vagy évekig ki sem derül, az ügy hosszú ideig nyitva marad, például pereskedés miatt, nem egy részletben és lehet, hogy nem peren kívül fizetik ki, hanem bírósági ítéletre.

- ⏳időtáv: évek múlva, akár 5-30 év.

- 🪧példák: felelősségbiztosítás, (pl. szakmai felelősség); orvosi műhiba; környezetszennyezési károk; toxikus anyagokkal kapcsolatos károk; gyógyszeripari perek stb.

📌Gyakorlatban: a probléma általában a long-tail risk esetekkel szokott lenni, ezeknek ugyanis nagyon megjósolhatatlan a bekövetkezési ideje és a kimenetele. Nagyon tipikusan ilyenek a gyógyszeripari perek, például a Vioxx fájdalomcsillapító ügye, ahol a kártétel 5 milliárd USD-re rúgott, de például a DuPont perekben is 1 milliárd USD körül zárult a kassza. Aki látta a Julia Roberts filmet, az Erin Brockovich-ot, az tudja, hogy a PG&E vállalat 1996-ban 333 millió USD kártérítést fizetett ki az érintetteknek. Szóval a lényeg: elhúzódó, nagy kárigényű perekről van szó, amik nem tudni, mikor következnek be, emiatt a biztosítók nagyon nehezen számolnak ezekkel.

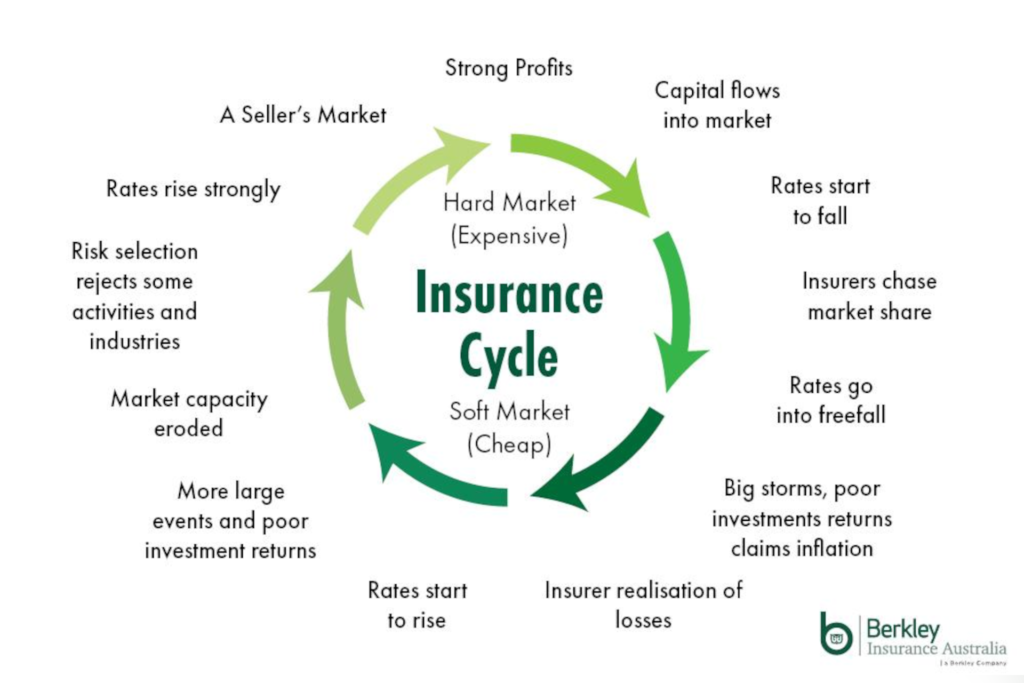

🛒Hol tart most a biztosítási piac?

A biztosítási piac részben ciklikus, de azért nem teljesen. Vannak olyan termékek, amelyeket egyszerűen kötelező megkötni, elsősorban a felelősségbiztosításokat bizonyos munkakörök esetében, kötelező a gépjármű biztosítás, és még sorolhatnám. A COVID után időszakban jelentősen emelkedtek a biztosítói prémiumok, az árak feljebb mentek, nőttek a marzsok, lekövették a valós kockázatokat, ezt hívják kemény piacnak. Ez 2024 végén megfordult és most haladunk a puha piac felé, a kördiagramm jobb oldalán haladunk.

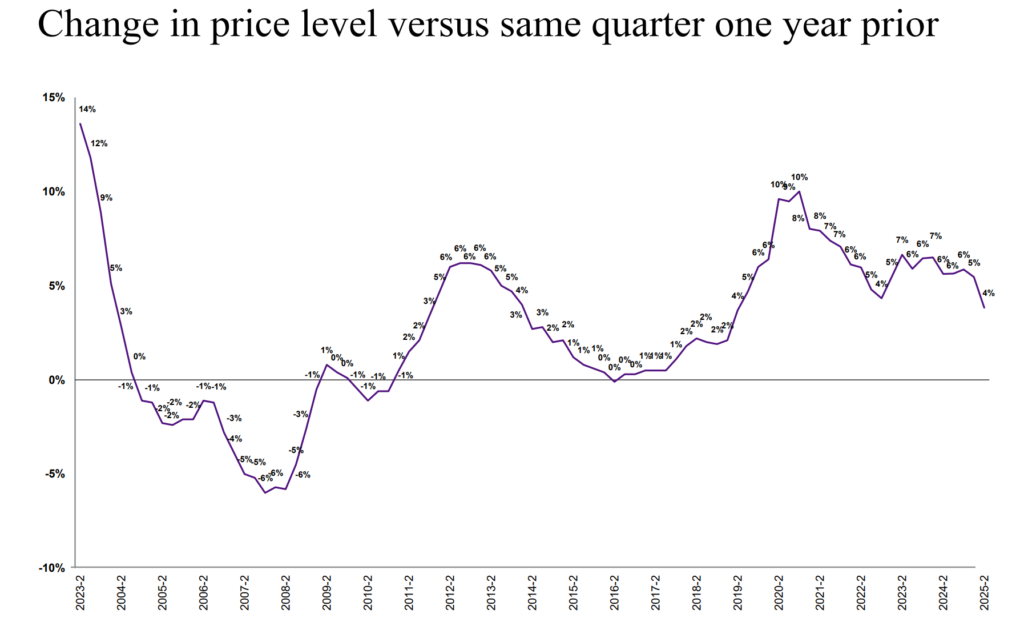

Ha egzakt módon akarjátok kifejezni az iparág gyorsulását vagy lassulását, akkor a legjobb, ha a prémiumok nagyságát figyelitek. Mi a prémium? Az a díj, amit a biztosító a szerződésein megkeres, ebből kell levonni a veszteségeket és a költségeket. A kettő különbsége a combined ratio, ha ez pozitív, a biztosítók nyereségesek, ha ez negatív, akkor veszteségesek, ez látszik a lenti képen. Az egyes negyedéves biztosítói árazási erőt itt követhetitek nyomon: WTW index.

Fontos, hogy nemcsak az árváltozás negyedéves nagysága, hanem a korábbi értékek is lényegesek, tehát mindig a viszonyítási ponthoz képest nézzétek a számokat. Tehát ha korábban magasabb volt, mint ahogyan a képen is látható, akkor eső trendben van a piac, vagyis puhul, nagyjából ez történik jelenleg is. 7%-ról 4%-ra esett az árazás éves alapon, negyedéves pontásban, de azért ez még közel sem összeomlásközeli állapot, mint mondjuk ami 2007-ben vagy 2015-ben volt.

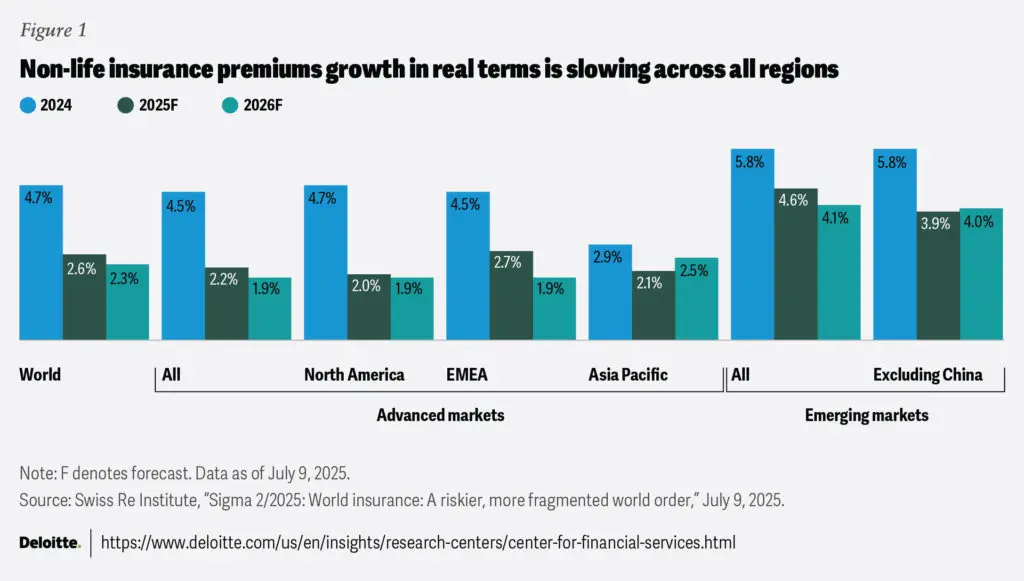

Van továbbá még egy hatás: az emelkedő amerikai kamatkörnyezet, amin a biztosítók is kerestek, hiszen a float kihelyezhető különböző pénzügyi instrumentumokba. Ha a kamatkörnyezet magas, akkor azon nominálisan többet lehet keresni, mintha ez alacsonyabb, ami szintén támogatja a biztosítókat. Mivel megérkeztek a kamatvágások, megnőtt a verseny a piacon, a piac puhulni kezdett. A Deloitte-nek van egy elég jó írása a fenti jelenségről, ebből emeltem át egy képet, ami mutatja, hogy a legtöbb területen a biztosítói marzsok szűkülnek.

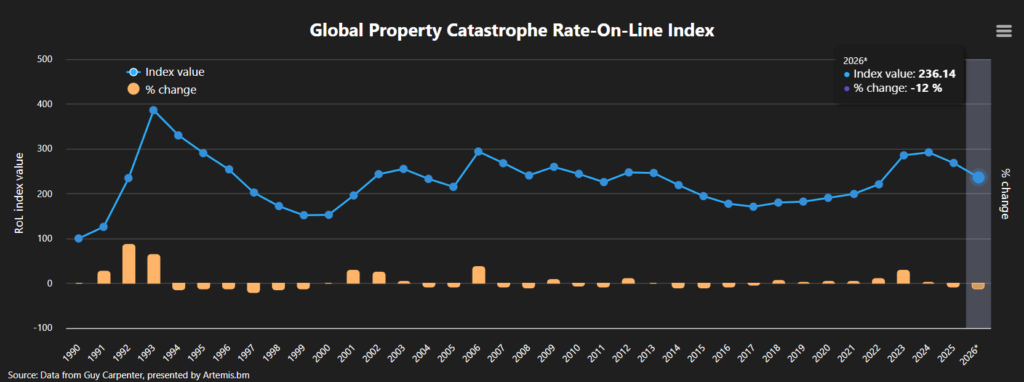

Szintén érdemes nézni a viszontbiztosítások árazását, ami nem más, mint az az összeg amennyiért a biztosítók más hasonló vállalatokhoz helyezik ki a kockázatot. Az oldalsó Rate-on-Line érték azt mutatja meg, hogy a viszontbiztosító mennyi díjat kér egy egységnyi fedezetért. A fenti képen a viszontbiztosítás árát láthatjátok, ami szintén eső trendben van, 2026 első negyedévére 12%-kal estek, ez is a puhuló biztosítási piacra utal. Az indexet itt nézhetitek meg: Guy Carpenter Global Property Catastrophe Rate-on-Line Index.

🙋♂️A Kinsal Capital (KNSL) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Kinsale Capitalt (KNSL) 2008-ban alapította Michael P. Kehoe, aki a Kinsale Capital jelenlegi CEO-ja és az igazgatóság elnöke is. A Kinsale Capital egy excess and surplus line biztosító, vagyis abban a szegmensben dolgozik, ahol a legtöbb speciális biztosítást kötik meg, így az általános, szabályozott, biztosítási szegmensben a vállalat nem versenyez. Ezt a szektort a hagyományos biztosító társaságok nem igazán szolgálják ki, így Michael Kehoe tudta, hogy a növekedésre ebben a részhalmazban van tér.

Michael Közgazdaságtani diplomával rendelkezik illetve jogászdoktor, aki 1994-ben csatlakozott a Colony nevű E&S biztosítónál, amit az Argo Group felvásárolt. Kehoe itt vezető underwriting és operatív szerepet töltött be, és konkrétan egy E&S platform felépítésében vett részt. A Colony:

- 🎯 E&S piacra dolgozik,

- 🧨 speciális felelősségvállalási és ingatlankockázatok,

- 🤝 MGA- és wholesale-vezérelt üzletszerzés,

- 🏛️ de nagyobb, nehézkesebb, hagyományosabb biztosítói struktúrával.

Mivel az E&S platformot ő tervezte, tudta, hogy az MGA üzletkötők a volumen alapján kapják a saját bevételüket, így igazából érdekünk a lazább minősítés és a sok, nem feltétlenül megbízható ügyfél biztosítása, amiért jutalékot kapnak.

2002-ben Kehoe a James River vállalathoz került, ami szintén specialty Property&Casualty biztosító, itt mint elnök-ügyvezető igazgató tevékenykedett. Kehoe itt felsővezetői szinten dolgozott, és:

- 📈 E&S és specialty üzletágak skálázásában vett részt,

- 🧩 program- és delegated underwriting struktúrákat látott belülről (itt is kiszervezték az ügyfélszerzés egy részét),

- ⚠️ megtapasztalta, hogyan csúszik el egy biztosító, ha a komplex struktúrák elfedik a valós kockázatot, ha túl gyorsan nő vagy nem elég fegyelmezett a kockázatkezelés.

A fentiekből Michael több tanulságot is levont:

- 🎯 fontos a működési modell: ha egy biztosító egyszerre foglalkozik mindenféle biztosítással, akkor felhígul a fókusz. Arra a területre kell koncentrálni, ahol magasabb marzsokat lehet beszedni, kevesebb az állami szabályozás és nem a volumenre kell rámenni, hanem a magasabb minőségre, ez pedig az E&S biztosítási piac. Ráadásul ennek a növekedése is jóval magasabb a hagyományos piacnál.

- 🏠 a kockázatkezelést házon belül kell tartani: ha a kockázatkezelés és a szerződéskötés nem házon belül történik, akkor ellenérdekek alakulnak ki a biztosító és az ügynök között. A házon belüli underwrting drágább, de sokkal magasabb minőséget lehet elérni vele, nagyobb marzsok mellett.

- 🧑💼 nem mindegy kik az ügyfelek: a Kinsale Capital (KNSL) csak kicsi és közepes, egymással nem összekapcsolódó kockázatokat futó ügyfelekkel köt szerződést. Minél kisebb az ügyfél, annál alacsonyabb a verseny érte, tehát gyengébb a konkurencia.

- 🧠 a kockázatkezelési modellt más alapokra kell helyezni: a kockázatkezelés egyik kulcsa, hogy hogyan történik a biztosítottak elbírálása. Valójában a Kinsale Capital (KNSL) egy technológiai vállalat, ami rengeteg adattal dolgozik, és amúgy nem mellékesen biztosításokkal foglalkozik. A munkavállalók nagyjából egynegyede informatikus és egy egyedi informatikai rendszert fejlesztettek a kockázatok megállapítására.

A Kinsale Capital (KNSL) 2016-tól tőzsdei vállalat és elsősorban nagy adatmodelleken alapuló adatelemzéssel oldják meg kockázatkezelést és az ügyfelek elfogadását vagy elutasítását.

🤔Nagyon érdekes, hogy összesen 707-en dolgoznak csak a vállalatnál, kifejezetten kis gárdát tartanak fent, amit lehett, azt automatizáltak. Egy közel 10 milliárd USD piaci kapitalizációjú vállalatnál ez egy extrém alacsony szám, szerintem rekorder az egy munkavállalóra jutó nyereség.

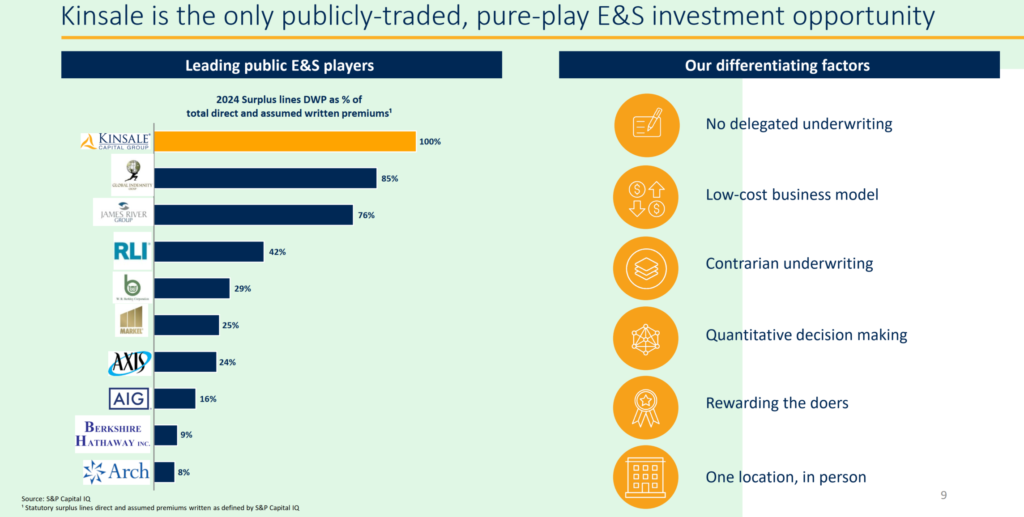

A struktúra meglehetősen laza, a vezetők viszonylag közel állnak a munkavállalókhoz, a rendszer decentralizált. A vállalat kizárólag E&S biztosításokkal foglalkozik, tudtommal az egyetlen tőzsdén jegyzett vállalat, aminek nincs más biztosítási lába, hozzájuk a legközelebb a Global Indemnity Group (GBLI) 85%-os és a már emlegetett James River Group (JRVR) 76%-os E&S aránya áll. Az olyan nagy biztosítók esetében, mint a Markel (MKL), ez csak 25%.

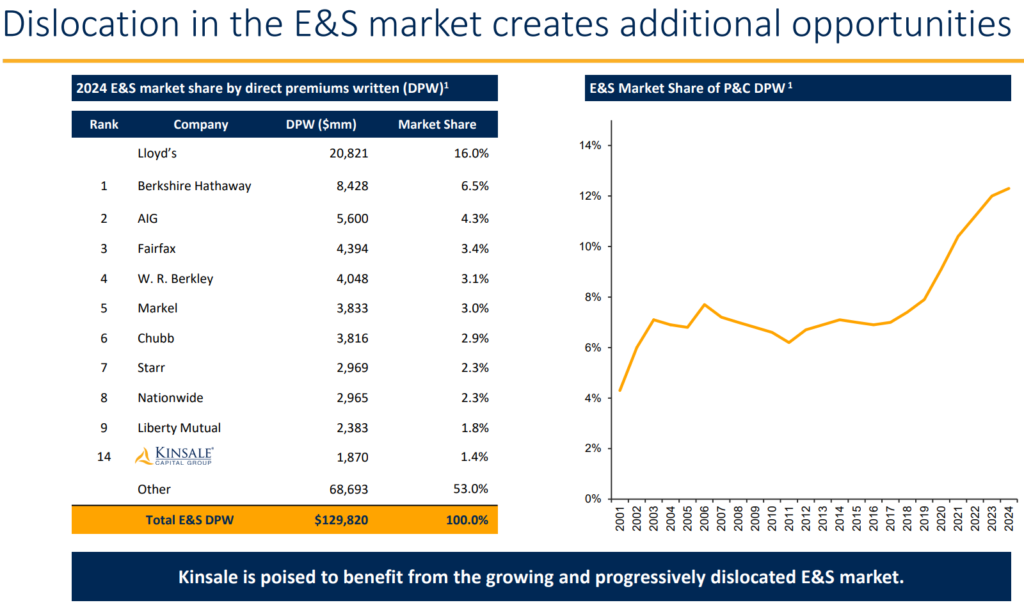

💹A Kinsale Capital (KNSL) piaci részesedése

Több infomációt olvastam azzal kapcsolatban, hogy a Kinsale Capital (KNSL) mekkora piaci részesedésselk rendelkezik. A problémát az okozza, hogy az E&S piac pontos méretét nagyon nehéz megbecsülni. A számomra elfogadhatóbb adatot a Kinsale saját prezentációjában találtam meg. Ők a DPW-re, vagyis a közvetlen E&S szerződésekből származó prémium összegére hivatkoznak, ez alapján a Kinsale Capital (KNSL) a 14. legnagyobb szereplő a piacon 1,4%-os részesedéssel, 1870 millió USD DPW-vel, míg a teljes piacot ~130 milliárd USD DPW-re becsülik. Ennél viszont izgalmasabb, hogy 2012-ben ez még csak 0,2% volt, 2021-ben pedig 1%, tehát a cég gyorsan növekszik.

Viszont a Kinsale Capital (KNSL) sosem lehet igazán nagy, mert akkor már olyan ügyfelekkel is kellene szerződést kötniük, akik egyébként nem mennének át a nagyon szogorú szűrőjükön. Tehát, nem a mennyiség, hanem a minőség a fontos, így nem hiszem, hogy valaha lesznek akkorák, mint a Lloyd’s, de nem is akarnak. Viszont elérhetik mondjuk az 5%-ot? Szerinem igen, és a minőségük akkor sem fog változni.

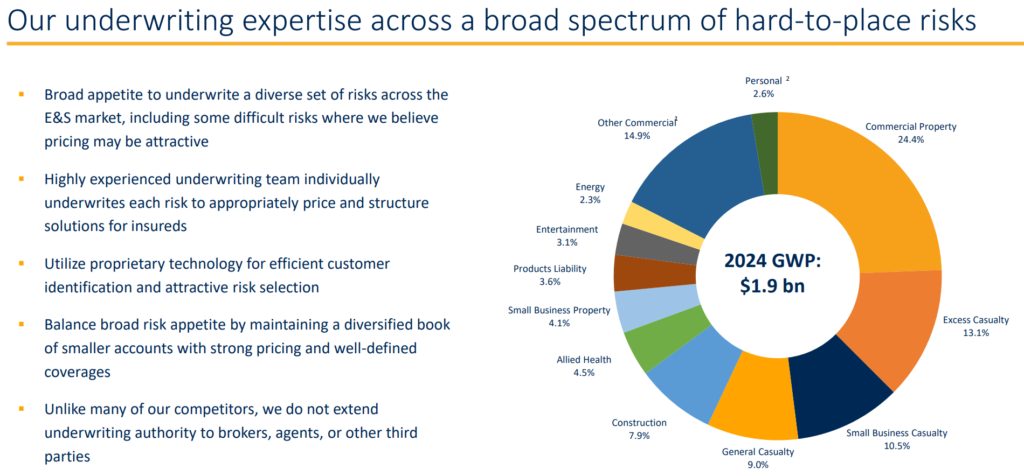

A fenti képből az is látható, hogy ez egy nagyon töredezett piac, hiszen a maradék cégeknek 53%-os részesedésük van, ráadásul a Kinsale Capital (KNSL) kellően kicsi ahhoz, hogy még éveken át tudjon növekedni. A lenti ábrán látható, hogy pontosan hogyan áll össze a Kinsale biztosításainak halmaza, a legnagyobb szelet az üzleti ingatlanbiztosítás, de jelentős méretű a felelősségbiztosítás és az egyéb üzleti biztosítások szegmense is.

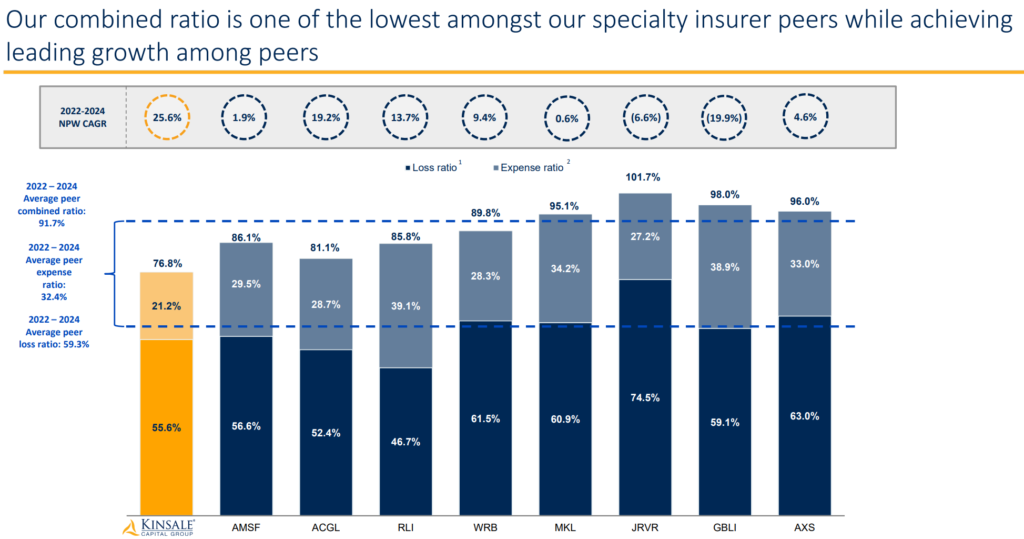

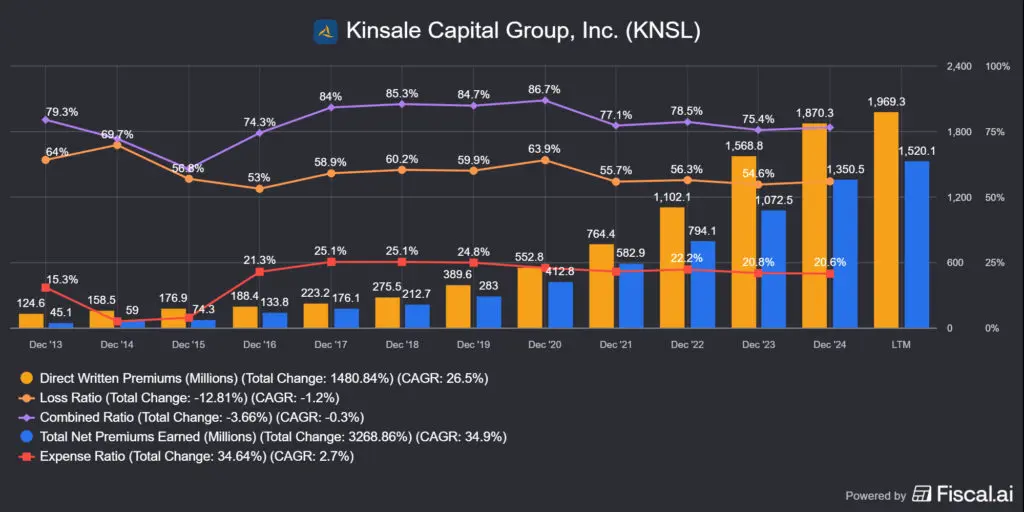

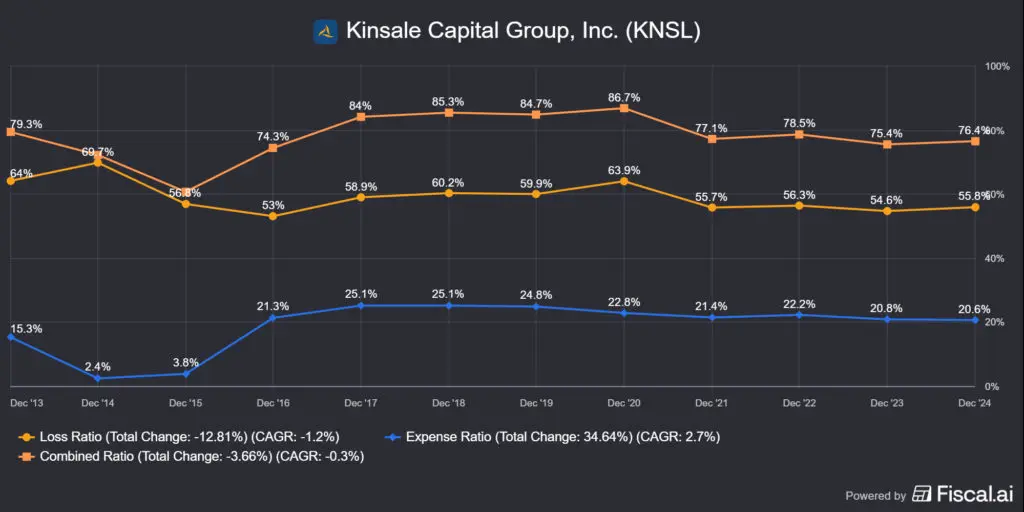

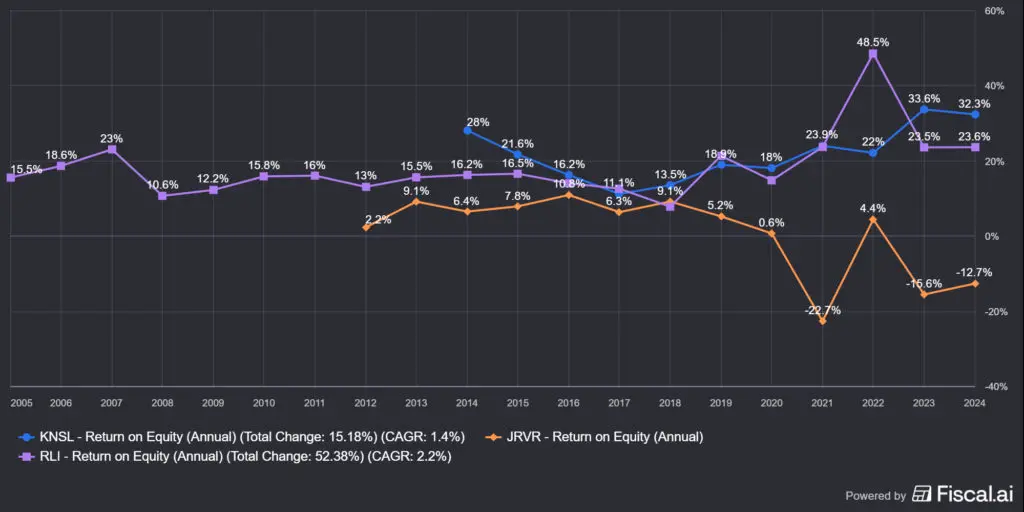

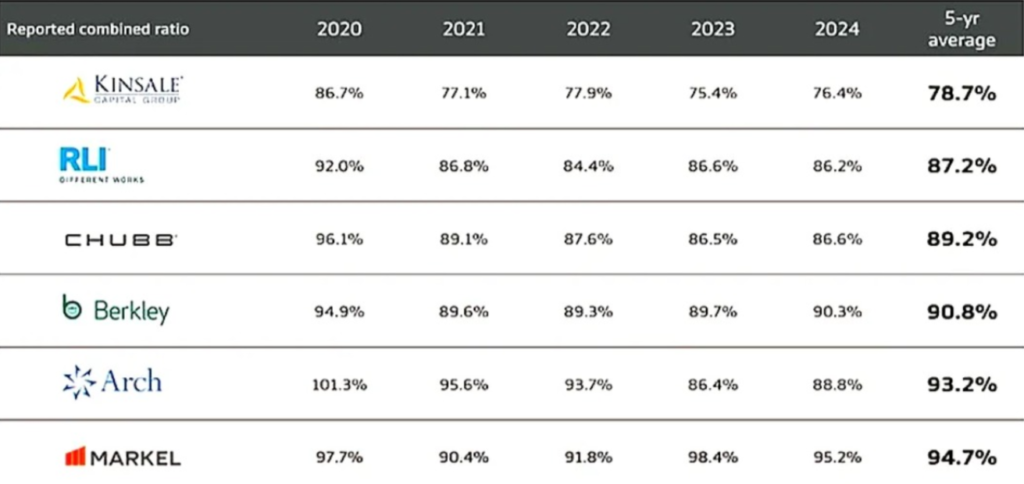

A vállalat speciális minősítési rendszere, illetve adat- és technológiai előnye miatt a Kinsale Capitalnak (KNSL) kiemelkedően jó a kombinált mutatója. Emlékezzetek vissza, a combined ratio nem más, mint a prémiumok és a követelések különbsége, vagyis az, hogy mennyit keres a biztosító a szerződéseken. Az iparági átlag valahol 0-10% között van, de nem ritka, hogy ez negatív, főleg, ha egy adott évben sok a katasztrófa esemény, ilyenkor sok biztosító kiszáll a piacról. Ezzel szemben a Kinsale Capital mutatója 25,6%! volt az elmúlt 3 évben. Azért élnék egy kis kritikával a lenti ábra kapcsán: ez egy meglehetősen szűk időszak, de korábban is bőven iparági átlag felett teljesített a cég. Mennyi volt a James River Groupnak (JRVR), ahol Michael korábban dolgozott? -6,6%, vagyis veszteséget termelt a vállalat, aki egyébként közvetlen konkurense is a Kinslae Capitalnak (KNSL).

A biztosítókat, mivel egy viszonylag jól szabályozott iparág, a három nagy hitelminősítő is minősíti, ezek az S&P Global Ratings, a Moody’s és a Fitch Ratings, míg az AM Best egy speciális, biztosítókra szakosodott minősítő vállalat. De a bankokat, az államokat és még sok mindenki mást is, szóval sokatok számára lehet ismerős a dolog. Viszont a minősítések listája véletlenül sem egyforma, ezeket a lenti táblázatban láthatjátok:

| Kategória | AM Best (FSR / ICR) | S&P | Moody’s | Fitch | Jelentés |

|---|---|---|---|---|---|

| Kiemelkedő | A++ / aaa | AAA | Aaa | AAA | Rendkívül erős, minimális kockázat |

| Nagyon erős | A+ / aa | AA+ – AA– | Aa1–Aa3 | AA+ – AA– | Extrém erős fizetőképesség |

| Erős / Excellent | A / a+ – a– | A+ – A– | A1 – A3 | A+ – A– | Erős, stabil biztosító |

| Jó (Investment Grade alsó) | B++ / bbb+ – bbb– | BBB+ – BBB– | Baa1 – Baa3 | BBB+ – BBB– | Még befektetési minőség |

| Spekulatív | B+ / bb+ – bb– | BB+ – BB– | Ba1 – Ba3 | BB+ – BB– | Magasabb kockázat |

| Gyenge | B / b | B | B | B | Jelentős kockázat |

| Nagyon gyenge | C / c | CCC | Caa | CCC | Kárrendezési kockázat |

| Fizetésképtelen | D | D | D | D | Nem teljesít |

Fontos, hogy a biztosítóknál az AM Best A (Excellent) az arany standard; minden, ami ez alatt van, már versenyhátrányt jelent a brokerhálózat és a nagyobb kockázatok megszerzése szempontjából, éppen ezért a legtöbbször az AM Best minősítése a mérvadó. A Kinsale Capital (KNSL) minősítése A, vagyis nem a legfelső két kategóriába tartozik, de ez nem gyengeség, hanem strukturális sajátosság, az AM Best egyszerűen az A+ / A++ szintekhez tipikusan ezt várja el:

- 🏢 nagyon nagy méret (több évtizedes track record, ezt nyilván egy 2016-ban tőzsdére lépett vállalat nem tudja teljesíteni),

- 🌍 extrém diverzifikáció földrajzilag és a biztosítási termékek között (ezt a Kinsale nem is akarja teljesíteni),

- 🐢 konzervatív növekedési profil,

- 📉 alacsony volatilitás hosszú időtávon,

- 🌐 sokszor globális jelenlét (a Kinsale alapvetően az USA piacon van jelen).

Az A+/A++ minősítést tipikusan olyan biztosítók kapnak, mint a Chubb, a Berkshire, az Allianz stb. Számít-e a minősítés? Mivel a cégek fizetnek érte, ezért szerintem olyan nagyon nem, illetve aki látta a The Big Short című filmet, az tudja, hogy a minősítések nagyon lassan követik le a változásokat. Ennek ellenére a piac mégiscsak figyel ezekre, de szerintem elemzési szempontból nem túl relevánsak.

💰Hogyan termeli a pénzt a Kinsale Capital (KNSL) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

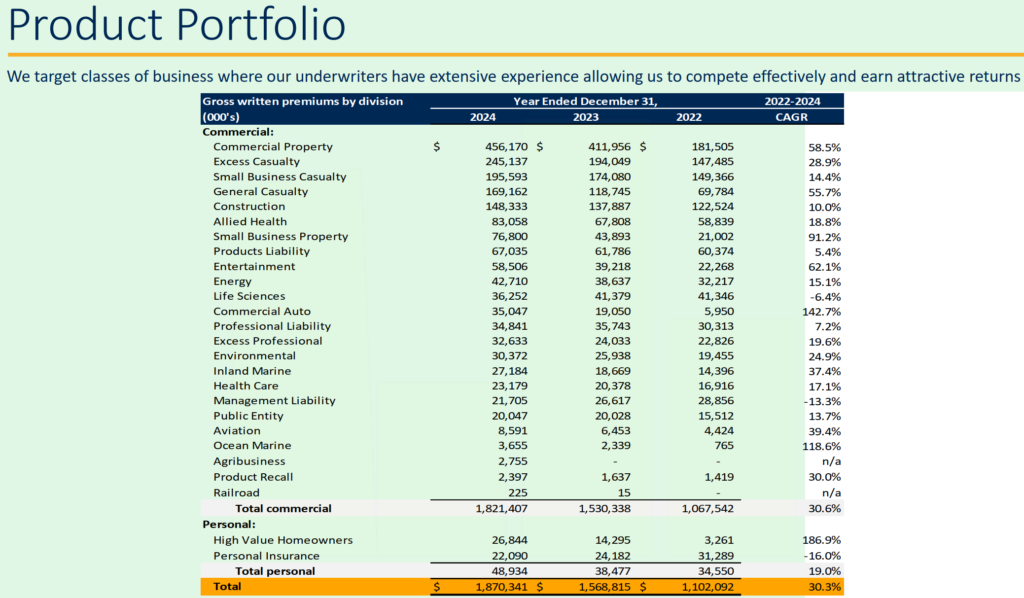

A Kinsale Capital (KNSL) működési modellje viszonylag egyszeű: kizárólag E&S biztosításokat köt, viszont minden évben bővül azon biztosítások köre, amit megköt az E&S szegmensen belül. Ezeket a lenti táblázat bal oldalán láthatjátok, tételesen felsorolva.

Érdemes megnézni oldalt a CAGR növekedést, évi 30%, ha az összesített kategóriát nézitek, ilyet azért ritkán látni. A két fő kategória az üzleti/vállalati, ez a commercial, és a magánszemélyhez köthető, ez a personal kategória. A fentiekből jól látható, hogy a Kinsale Capital (KNSL) főleg small-business vagy maximum közepes vállalatokkal köt szerződést. A Kinsale átlagosan kis díjú (low-premium), de komplex E&S kockázatokat köt.

Egy tipikus kötvény éves díja a Kinsale Capital (KNSL) esetében 15 000 USD, míg a nagyobb szereplők esetében ennek a tízszerese. Ezek nem nagyvállalati mega ügyletek, hanem olyan specializált, egyedi kockázatok, amelyek:

- 🧠 underwriting-szempontból nem triviálisak,

- 🏗️ de gazdaságilag nem érik meg a nagy, bürokratikus biztosítóknak.

A nagy szereplők problémája ebben az esetben az, hogy a fix költségük túl magas. Egy Chubb, AIG vagy Liberty Mutual számára ugyanannyi jogi, compliance, IT és admin költség merül fel egy 20 000 USD-s és egy 500 000 USD-s kötvénynél is, ezért az átlagos méret nagyjából 150 000 USD-től indul és minél nagyobb, annál jobb. Ez a Kinsale Capital (KNSL) kötési átlagánál sokkal nagyobb. Ezért a kisebb díjú E&S ügyleteket nem aktívan keresik, vagy lassan, drágán, rossz feltételekkel árazzák. Ezzel szemben a Kinsale Capital (KNSL):

- ⚡ extrém gyors underwritinget csinál (gyakran órákon belül ajánlat),

- 🧑⚖️ egyedi kockázatonként döntő underwriterrel,

- 🖥️ saját technológiával, amely csökkenti a kötvényenkénti költséget,

- 🚫 nem delegálják az underwritinget MGA-knak vagy brókereknek.

A fentiekkel gyakorlatilag kikerülik a közös metszet a nagyob vetélytársakkal, ezért tudnak ilyen gyorsan növekedni. Mire emlékeztet ez a modell és melyik cégnél láttunk még ilyet? A Constellation Software-nél, ami szándékosan kicsi VMS vállalatokat vásárol fel tömegével, így nem kell a nagyobb szereplőkkel versenyezniük, erről bővebben itt írtam: A Constellation Software részvényelemzése (CSU) – Sorozatban.

Miért nem biztosítanak minden kategóriát egyből az ügyfeleknek? Azért, mert még nem dolgozták ki a modellt vagy nem állt rendelezésükre elég adat, ami alapján a modellt össze lehetne rakni. A Kinsale rendszeréhez az újabb és újabb lefedett területeket modulként lehet az informatikai rendszerhez illeszteni. A fenti idővonalon láthatjátok azt, hogyan bővült a portfóliója a Kinsale Capitalnak (KNSL).

forrás: Kinsale Capital (KNSL) éves jelentés, adatvezérelt döntés

Ebből pedig már kitalálhattátok, hogy a Kinsale Capital (KNSL) két dologra támaszkodik:

- 📊 rengeteg adatra, amit

- 🧠 egy saját fejlesztésű, egyedi szoftverrel elemeznek, ami kialakítja az underwriting feltételeit, illetve befogadja vagy elutasítja a biztosítási kérelmeket.

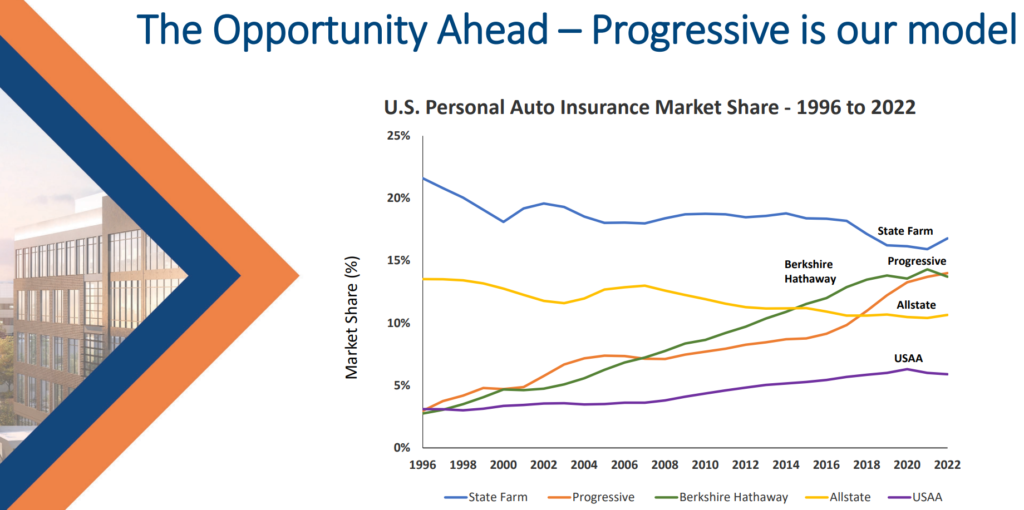

De honnan tudta a Kinsale Capital (KNSL) 2008-ban, hogy ez a modell működhet? Egyrészt a CEO már korábban épített kockázatkezelési rendszert az előző munkahelyén, másrészt már volt egy cég a biztosítási iparban, amelyik ezt megcsinálta: ez a Progressive Corp (PGR).

💡Warren Buffet ezt mondta a Progressive-ről: “GEICO is a well-run company, Progressive is a very well-run company.” Nem véletlen, hogy a filozófiáját a Kinsale Capital (KNSL) is lemásolta.

💭Mit kell tudni a Progressive-ről?

A Progressive volt az első nagy amerikai biztosító, amelyik:

- 📐 statisztikai modellekre építette az árazást, nem ügynöki megérzésre (ezt szoktuk big data-nak hívni),

- 🔬 mikroszegmentálta a kockázatot (nem jó vagy rossz, hanem több ezer faktor), egymással nem összefüggő esetekre,

- 📡 valós viselkedési adatokat használt (Snapshot telematika),

- ⚙️ gyors, automatizált quote → bind folyamatot épített, így nem embernek kellett ezekkel is foglalkoznia.

Lényegében a Progressive látta be elsőként, hogy a biztosítás nem egy sima termék, amit el kell adni, hanem egy adatoptimalizálási probléma. Ez forradalmi volt az autóbiztosításban, viszont a Progessive nem igazán foglalkozik az E&S halmazzal. Ezeket az elveket vette át a Kinsale Capital (KNSL), amikor a saját rendszerét építette, az alábbi módon:

- 🧠 a biztosítás nem termék, hanem döntési folyamat,

- 📊 az underwriting nem papírmunka, hanem valós idejű adatfeldolgozás,

- ⚡ a sebesség = pricing power,

- 💎 a magas marzs az információs előnyből jön, nem alkuból, ezért nem a mennyiség a lényeg.

Vagyis, a Kinsale Capital (KNSL) legnagyobb gazdasági előnye az, hogy nála vannak a szükséges adatok, a modellezési rendszer és ez alapján sokkal előnyösebb döntéseket hoz, mint a konkurensek. Mindezt egyetlen rendszerbe ágyazva, nem pedig sok, szétdarabolt, matuzsálem rendszeren keresztül. Ezt szemlélteti kiválóan a lenti táblázat, és ez a nagyméretű, régivágású biztosítók egyik legnagyobb problémája is.

| Működési dimenzió | Kinsale CAPITAL (KNSL) | Tipikus E&S versenytárs | Miért fontos gazdaságilag |

|---|---|---|---|

| Ajánlatadási-átfutási idő | 13 nap | 13 hét | A gyorsabb kötés növeli a brókerek termelékenységét és a nyerési arányt |

| Munkafolyamat | Központosított, automatizált platform | PDF-ek, e-mailek, manuális felülvizsgálat | Kevesebb érintési pont → alacsonyabb underwriting-költség |

| Bróker jutalék | kb. 5 százalékponttal alacsonyabb | Magasabb jutalék | A sebesség kompenzálja a brókereket az alacsonyabb jutalékért |

| Költséghányad (expense ratio) | Strukturálisan alacsonyabb | Strukturálisan magasabb | A költségelőny a ciklusokon át fennmarad |

| Underwriter termelékenység | Magas | Alacsonyabb | A méret növekedése a marginokat javítja, nem a komplexitást |

🅰️ℹ️Tudjátok mi az, ami a biztosítási modellezést segíti még? A mesterséges intelligencia, ugyanis ha van elég adat, akkor viszonylag jól tudja következtetni egyes események bekövetkeztét. Így, aki az AI kártyát akarja megjátszani, annak a Kinsale Capital (KNSL) egy elég jó lehetőség.

A fentiek eredménye az lett, amit a lenti képen is láthattok:

- 💵 Direct written premium (DWP): az adott időszakban megkötött biztosítási szerződések teljes bruttó díja, abban a pillanatban, amikor a kötvényt kiállítják.

- ⏳ Total net premium (TNP): az a díj, amelyet a biztosító időarányosan ténylegesen megkeresett az adott időszakban, a viszontbiztosítás után.

- 📊 Combined ratio: a veszteségek és a költségek összessége, a teljes prémiumhoz viszonyítva.

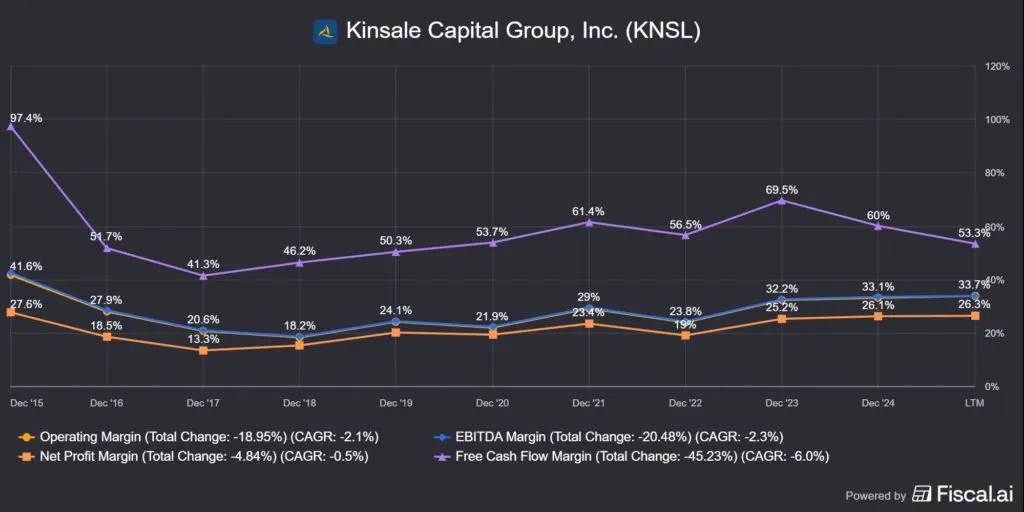

Egy bróker akkor működik jól, ahogyan azt már korábban említettem, ha a combined ratio alacsony. Iparági átlag 90-100%, a Kinsale Capital (KNSL) esetében 75.4%, vagyis sokkal hatékonyabban köti meg a szerződéseket, mint a konkurensek. A biztosítási ipar költségrátája szintén jóval magasabb, valahol 30-40% között van, ugyanez a Kinsale Capital (KNSL) esetében 20.6%. Ha pedig a veszteségrátára úgy tekintetek mint egy inverz bruttó marzsra, ami ebben az estben ~45% lenne, akkor nagyon jól megértitek, miért sokkal jobb cég a Kinsale a konkurenseinél. Szinte bármilyen metrikát néztek, a KNSL agyonveri a piacot a technológiai előnye miatt.

👆🏼Van továbbá még egy fontos hozadéka a nagyon hatékony működésnek: 2008 óta egyik évben sem volt a vállalat veszteséges, pedig ez nem egy extrém ritka esemény a biztosítóknál, amikor egy komolyabb katasztrófa esemény bekövetkezik, ilyen volt például 2017-ben a Harvey hurrikán.

🤔Miért nem csinálja az összes biztosító azt, amit a Kinsale Capital (KNSL)?

A Stock Club podcast 266. adásában hangzik el egy nagyon érdekes beszélgetés a Kingsale Capital (KNSL) kapcsán a Markel Group (MKL) egy magas pozícióban lévő munkatársával. Az egyik, szerintem nagyon tanulságos dolog, hogy több Markel Group tagnak van jelentős részvénypozíciója a Kinsale Capitalban, pedig az egy konkurens vállalat. A másik, hogyha ilyen jó a Kinsale Capital (KNSL) rendszere, akkor a Markel vagy bármelyik biztosító miért nem csinálja ugyanazt, mint ők? Röviden: azért mert képtelenek rá. Az ilyen nagyvállalatok teljes működése régi szoftverekhez van kötve, általában vállalatirányítási rendszereken keresztül lehet elérni mindent. Ahogyan a lenti beszélgetésből is látszik, általában minden kapcsolódik mindennel, de az legalább bonyolultan és rosszul, nem lehet egyik napról a másikra kidobni, sőt.

Kivonat a fenti beszélgetésből:

„Szombaton Tom Gaynor – a Markel vezérigazgatója – egy zártkörű vacsorát is rendezett. Ott voltam én is, és beszélgettem valakivel, aki meglehetősen magas pozíciót tölt be a Markelnél. Nem mondok neveket, de két kérdést tettem fel neki.

Az egyik az volt, hogy a Kinsale Capital kulcselőnye az, hogy mindent egyetlen platformon kezelnek. A Markel jóval nagyobb vállalat, mint a Kinsale Capital, ezért adódik a kérdés: miért nem csinál a Markel is valami hasonlót? Jelenleg több különböző rendszert használnak, ami hátrány, mert egy alkalmazottnak minden egyes platformra külön be kell jelentkeznie, az adatokat több forrásból kell összegyűjtenie, ami sokkal több időt vesz igénybe, és jóval bonyolultabbá teszi a munkát. Erre azt mondta, hogy náluk minden annyira mélyen be van ágyazva a meglévő működésbe, hogy ez gyakorlatilag lehetetlen. Az egyetlen módja az lenne, ha mindent teljesen elölről kezdenének, vagy létrehoznának egy új céget, amely nulláról építi fel az egészet. De erre – Markelként – nincs lehetőségük. Sőt, az a magas beosztású markeles vezető még azt is elismerte, hogy jelentős részesedése van a Kinsale-ben, amely egyébként a saját cégének versenytársa.”

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): van, mivel ez egy negatív tőkeköltséggel működő vállalat, nagyon hasonló egyes szoftverállalatokhoz és tulajdonképpen az is. Emiatt a szoftveres fejlesztés és egyéb költségei a méret növekedésével nem arányosan emelkednek. Bár a Kinsale Capital (KNSL) egy pici cég a nagy biztosító társaságokhoz képest, már most is nagyon hatékonyan működik és a számaik szépen lassan javulnak.

- 🫸Kapcsolási költség (switching cost): valamennyi van, de nem hiszem hogy ez döntő lenne. A Kinsale Capital (KNSL) az ügyfeleknek is ad vissza adatot azzal kapcsolatban, hogy áll éppen a kötvényük, de nem hiszem, hogy ez lenne a legfontosabb egy ügyfélnek. Sokkal inkább az, hogy egyáltalán elfogadható ajánlatot kapott az E&S szegmensből valakitől, ezért jó eséllyel vissza fog menni a korábbi biztosítójához, ellentétben mondjuk egy hagyományos kötelező gépjármű felelősségbiztosítás esetében.

- 🫸Hálózat hatás (network effect): nincsen és nem is hiszem hogy lesz, mert minden szerződés egyedi, nem lehet generalizálni és az E&S szektorban nem is nagyon lehet nagy volument generálni.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): van, ez a vállalat fő gazdasági versenyelőnye. Egy csomó adattal rendelkeznek, amivel mások nem, van egy teljesen egyedi, saját maguk által fejlesztett rendszerük és egy modulásir kiajánló rendszerük, amit egyelőre senki nem tudtott reprodukálni.

- 🫸Brand erő: nincsen, a biztosítók esetében nem nagyon van ilyen, de például a ruha vagy a luxusiparban igen. Szerintem ez egy meglehetősen gyenge gazdasági versenyelőny, de a Kinsale Capital (KNSL) egyébként sem rendelkezik ilyennel.

- 🫸Vállalati kultúra: valamennyi van, szokták rejtett gazdasági előnynek is hívni, a legjobb példa erre a Constellation Software vagy a Berkshire Hathaway. A Kinsale Capital (KNSL) esetében nehéz konkrétan megállapítani a jelenlétét, viszont a működésük egy nagyon fókuszált működésű, kis látszámú, de egyébként nagy döntési jogkörrel rendelkező, decentralizált szakértőgárdát sejtet. Meglehetősen eltérően gondolkodnak, mint a többi biztosító.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon nehéz, és nem tőke-, hanem kompetencia- és időkorlátos piac. Az USA-ban minden állam szabályzói hatóságtól engedélyt kell szerezni a tevékenységre, majd tőkekövetelményeknek kell megfeleni, hiszen a veszteségek miatt elkülönített pénzmagot kell képezni. Ezek után meg kell kötni a viszontbiztosításokat, ügyfeleket kell toborozni, és még minősítéseket is kell szerezni a minősítő szervezetektől. Az E&S piacra belépni papíron könnyebb, mint a hagyományos piacra, gyakorlatban viszont sokkal nehezebb tartósan nyereségesen működni. Itt ugyanis az underwriting-tudás hiánya a legnagyobb akadály, nem véletlen, hogy sok nagy biztosító sem erre fókuszál. Nincs sztenderd termék, nincs statisztikai, biztonsági háló, minden kockázat egyedi, ezért gyorsan tönkre lehet menni, amennyiben rosszul árazza be a szerződéseit a vállalat.

A Kinsale Capital (KNSL) gazdasági versenyelőnye a számokon látszik, gyakorlatilag agyonveri a teljes piacot évek óta. Viszont azt is gondolom, hogy ez nem egy globális biztosító, csak az USA piacon van jelen, és egy nagyobb hiba is elég, hogy romba döntse a metrikákat, mert ez egy kocázatos iparág. Így egy keskeny várárkot könnyedén megítélek neki, viszont a szélesebbhez szerintem szükséges a jobb piaci diverzifikáltság és a nagyobb piaci méret. Szerencsére erre minden adott, dudvaként nőhet még éveken át a Kinsale.

🎢A Kinsale Capital (KNSL) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekben képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- 📈 SP&500 bevételnövekedés: +7%

- 💹 SP&500 nyereségnövekedés: +10%

- 📊 SP&500 bruttó marzs: 45%

- 💼 SP&500 nettó marzs: 13%

- 🔁 SP&500 ROE: 15%

- 🏗️ SP&500 ROIC: 12%

- ⚙️ SP&500 ROCE: 11%

Az E&S biztosítási piac 9-10%-kal nő évente az iparági kutatások szerint, viszont a többi, S&P500 esetében felírható metrikát eléggé bajos használni a biztosítókra. A tőke alapú mutatók, mint a ROE, ROIC, ROCE eléggé eltorzulnak, míg a bruttó marzs szintén nehezen értelmezhető előállított termék nélkül. Ezért, a szokásos metrikákkal ellentétben speciális számokat fogok használni, ahol szükséges, ott kifejtem miért. Szerencsére a bevétel mutatók a szokásosak, lássuk, hogyan hasított eddig a Kinsale Capital (KNSL).

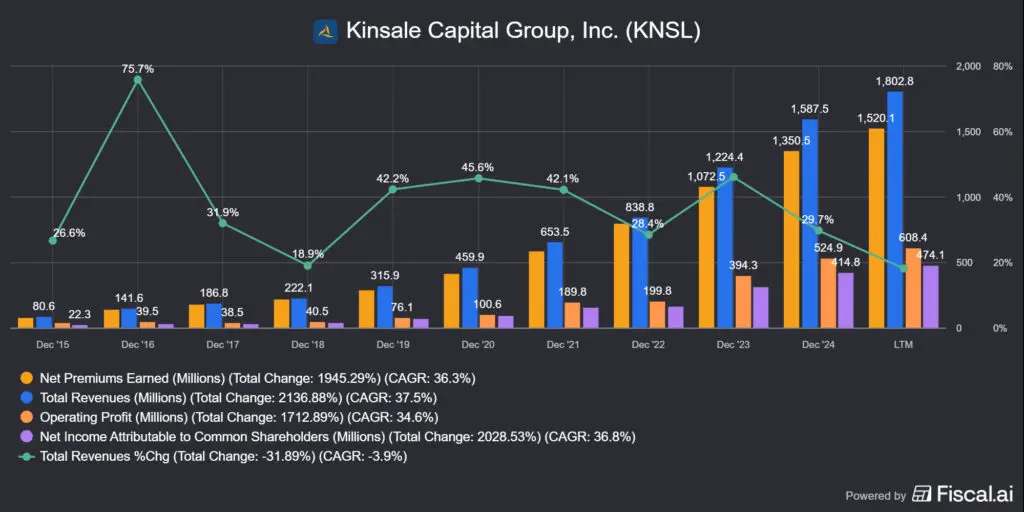

2025-ben 1800 millió USD bevételt termelt a Kinsale, viszont ez az érték abban az értelemben csalóka, hogy alatta ott van egy net premiums earned, amit a biztosító ténylegesen megkapott és nem adott tovább viszontbiztosítóknak. Ami látványos, az a bevételnövekedés, ami az elmúlt 2 évben esett, így 2025-ben már „csak” 18%, viszont ez leginkább szektorális, ciklikus hatás, nem pedig a Kinsale Capital (KNSL) csinál valamit rosszul, legalábbis a Deloitte azt állítja, hogy a ciklus nagyjából most ért az aljára. A Copart kapcsán is írtam, hogy ők is lassulásról számoltak be, az USA-ban idén ~3 millió autót vesznek vissza, nyilván ezek egy részén kötelező felelősségbiztosítás sem lesz és még számtalan példát lehetne sorolni. De, mint látható, 10 éve folyamatosan emelkednek a számok, tehát a végrehajtási oldalon minden rendben van.

Még egy gondolat a bevételhez: a Kinsale Capital (KNSL) csak az USA-ból szerzi a bevételét, viszont ott az összes államból. Ez nem azt jelenti, hogy a cég nem diverzifikált, hanem azt, hogy a szigorú modelljeikbe az USA piacát implementálták és a biztosítások minősége a lényeges, nem a mennyisége. USA-n kívüli terjeszkedésről nem olvastam, de egyelőre felesleges is, mert egy kicsi cégről van szó és az E&S piac elsősorban USA találmány. A vállalat a bevételeit egymással nem összekapcsolható kockázatokat tartalmazó, magas minőségű szerződésekből szedjék be, és ez maximálisan megvalósul az USA-ban is.

Jöjjenek a marzsok, amik egy biztosító esetében trükkösek. Ha egy hagyományosan elemezhető vállalatot megnéztek, akkor a marzsokat viszonylag egyszerű értelmezni:

- Bruttó marzs: bevétel – a termék/szolgáltatás előállítási költsége (COGS)

A probléma az, hogy a biztosítók esetében nem állítanak elő terméket, emiatt a bruttó marzs nehezen értelmezhető. De, ha mindenképpen kellene egy metrika, akkor ez az inverz loss ratio lenne. A veszteségráta nem más, mint az az érték, amit a szerződések után ki kell fizetnie a biztosítónak. Vagyis, ha ezt az értéket levonjátok a 100%-ból, akkor egy bruttó marzs szerű mutatót kaptok, ami a Kinsale Capital (KNSL) esetében ~45%. Ez egyébként meglehetősen magas ráta a biztosítók között, vagyis a veszteség mértéke alacsony. Az expense ratio pedig a biztosító működési költsége, ami a veszteségekre rakódik rá. Tehát, ha szétbontom az egészet elemire, így néz ki a történet:

- 💯 összes prémium: 100%

- 💰 a biztosító nyeresége: 100 − 76.4% = 23.6%

- 📊 kombinált mutató: 55.8 + 20.6 = 76.4% (a veszteségek és költségek összessége, az iparági átlag 90–100% között van)

- 🔥 veszteségmutató: 55.8%

- ⚙️ költségmutató: 20.6%

Ezek iparági szempontból elképesztően jó mutatók, itt sincs semmi probléma, a Kinsale Capital (KNSL) agyonveri az egész iparágat.

Lássuk, mi a helyzet az adósággal a bevétel és a nyereség tükrében:

- 💰bevétel: ~1803 millió USD

- 🤑nyereség: ~474 millió USD

- 🫰🏼készpénz: ~170 millió USD

- 💸nettó adósság: 29 millió USD (a bevétel ~2%-a, a nyereség ~6%-a)

- 💶Adósság/Tőke: 0.1 (lényegében nulla)

- 👛kamatfedezet, EBIT/kamat: 59.5 (ez gyakorlatilag végtelent jelent)

Eddig nagyjából 20 részvényelemzés született az oldalon: iO Charts részvényelemzések. Nem egy elezmésben emeltem ki, ha egy vállalatnak magas a nettó adóssága, ugyanis az egy biztosan kifizetendő teher a kamattal együtt, a bevétel pedig egy vélelem, amit vagy beszed egy cég vagy nem. Olyannyira nem, hogy a divat és a sportipar eléggé rendesen földbe is állt az elmúlt pár évben, gondoljatok az Estée Lauderre, a Nike-ra, a Burberry-re vagy a Keringre. Szerencsére a Kinsale Capitalnak (KNSL) csak mutatóban van adóssága, amit a nyeresége 6%-ából kifizethet ha akar, tehát nagyjából olyan, mintha nem is lenne, lényegében nincs is mit nézni a számokon.

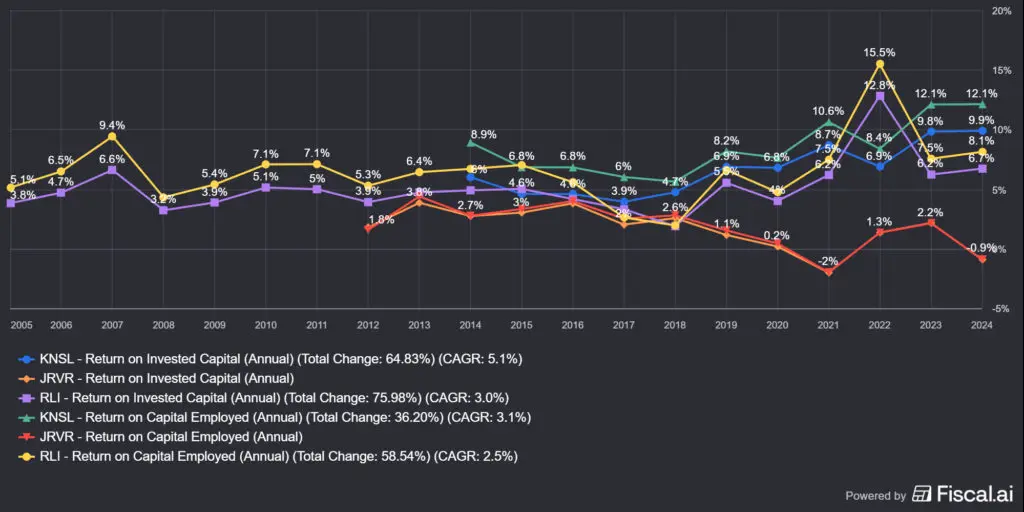

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Kinsale Capital (KNSL) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- 🔄 visszaforgatja az üzletmenetbe

- 📉 adósságot csökkent

- 💵 osztalékot fizet

- 📊 részvényt vásárol vissza

- 🏢 más cégeket vásárol fel

💡A Kinsale Capital (KNSL) egy negatív tőkeköltségű vállalat, így lényegében csak az egyedi informatikai rendszerükbe kell pénzt fektetniük, mint kutatás&fejlesztés, de ilyen sor nincs a könyvekben, helyette egy összesített költségmutatót használnak, ami ~20%, ennek egy része lesz az IT fejlesztés.

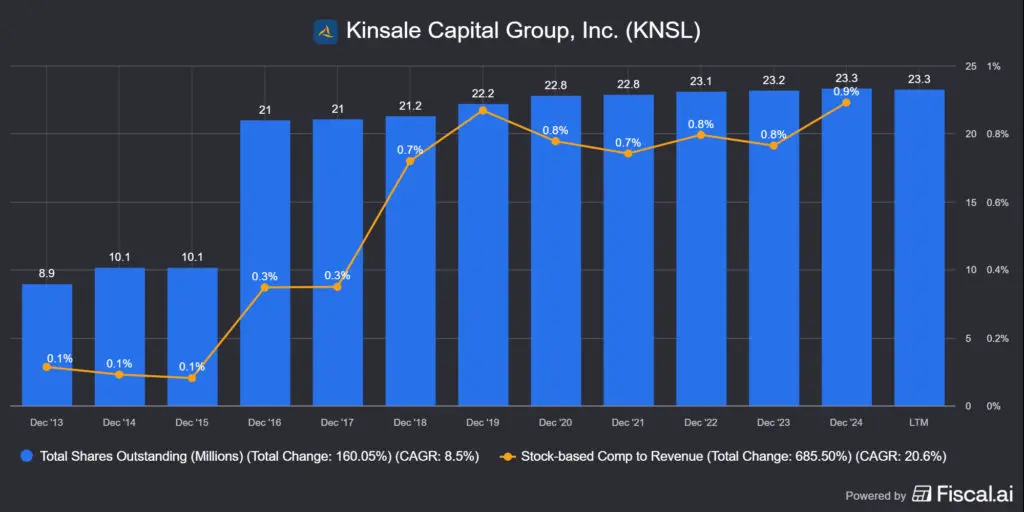

Valójában az üzletmenetbe visszaforgatott összegek megtérülése a kombinált mutatóban látszik meg, illetve abban, hogy a float mennyisége folyamatosan nő. A cégnek nincsen adóssága, nem vásárol fel más vállalatokat és viszonylag ritkán vásárol vissza részvényeket, és a részvénykompenzáció mértéke is alacsony, 1% alatti, ami 18 millió USD-t jelent. Viszont, 2024-ben visszavásároltak 100 millió USD-t, majd decemberben bejelentettek egy 250 millió USD-s részvényvisszavásárlási programot, ami nagyjából a 2,5%-a a részvényeknek. Opportunistának nem nevezném, viszont egyszerűen nem tudnak mit csinálni a megtermelt készpénzzel és még mindig ez a legjobb megoldás az elköltésére.

A Kinsale Capital (KNSL) fizet osztalékot, aminek szerintem az ég világon semmi értelme egy ilyen gyorsan növekvő, még viszonylag kisméretű vállalat esetében. Kicsit ilyen van is meg nincs is osztalék ez, 1 USD részvényenként, ami 0,17%-ot jelent, 3,2%-os kifizetési arány mellett. Jobban örülnék, ha helyette még több részvényt vásárolnának vissza, nincs szükség dividend leakage-re.

A biztosítók és a bankok egyik problémája, hogy iszonyatosan bonyolult az értékteremtésüket és az értékeltségüket megállapítani, ahogyan Aswath Damodaran: The Little Book of Valuation című könyvében is említi. Miért nehéz a ROIC a ROCE és hasonló mutatókat megfelelően értelmezni? Azért, mert a biztosítók mérlegébe bekerül a prémium értéke, ami az ügyfelek által kifizetett díj a szerződések után és majd valamikor a jövőben a káreseményekre ennek egy része kifizetésre kerül. Addig viszont ott ül a mérlegben és az olyan mutatókat, amikben tőke van, össze-vissza torzítja. Hiszen normális esetben, ha egy hagyományos üzletet veszünk alapul, akkor a befektetett tőke tartósan lekötött tőke lesz, amit amortizálni lehet. Ilyenek például a:

- 🏭 gyárak,

- ⚙️ gépek,

- 🏢 épületek, és így tovább.

Vagyis a tőke beruházások formájában működik a vállalatban, viszont a biztosítónál nem történik más, minthogy az ideiglenesen nála parkoló tőkét, a floatot, időben eltolva vay kifizeti vagy nem, ami a jövőben bekövetkező vagy be nem következő káresemények függvénye. Tudnak a ROIC, a ROCE, meg az egyéb mutatók különbséget tenni a két helyzet között? Nyilvánvalóan nem.

Mi a helyzet a ROE mutatóval? A ROE a saját tőkét veszi alapul, hiszen nem más mint a nettó eredmény és az átlagos saját tőke hányadosa. A nettó eredmény a profit és a veszteség különbsége, plusz amit a biztosító ezen keres. A saját tőke viszont függ a floattól, hiszen a ki nem fizetett díjak hosszabb távon nyereséggé alakulnak, amiből előbb vagy utóbb saját tőke lesz. A probléma akkor következik be, ha a biztosító nyereségként mutatja ki a floatban azt is, amit egy később káreseményként kifizet, így eltolva jelenik meg ez a költség és később rontja le a számokat. Szóval önmagában a ROE sem elég, hanem nézni kell mellé a:

- underwriting eredményét, vagyis a kombinált mutatót: a prémiumok és a kifizetések különbsége százalékban, minél alacsonyabb, annál jobb (2025-ben 76,4% volt a Kinsale-nél, az iparági átlag 90-100% között van). Ha ez drasztikusan romlik, vagy 100% fölé megy, akkor nagy bajban van a vállalat.

- a float minőségét és növekedését (minél nagyobb legyen és minél jobb minőségű).

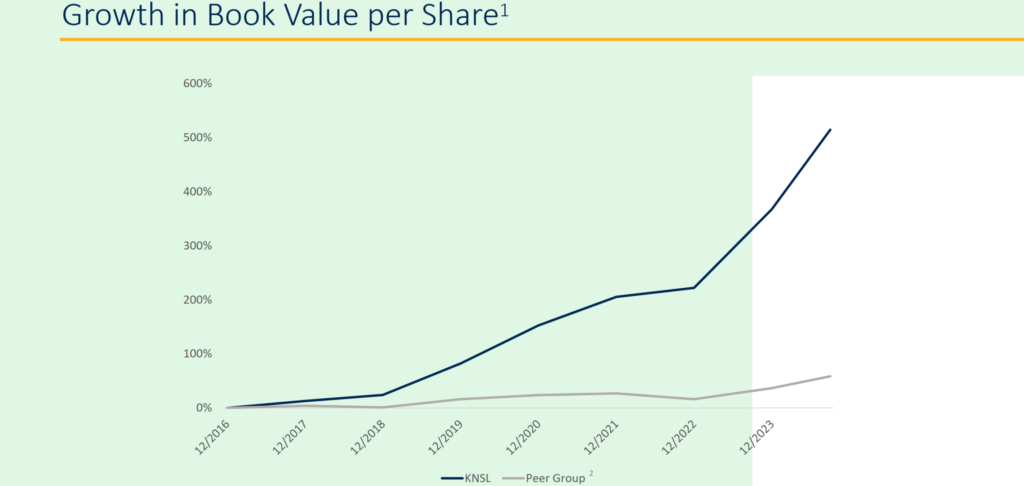

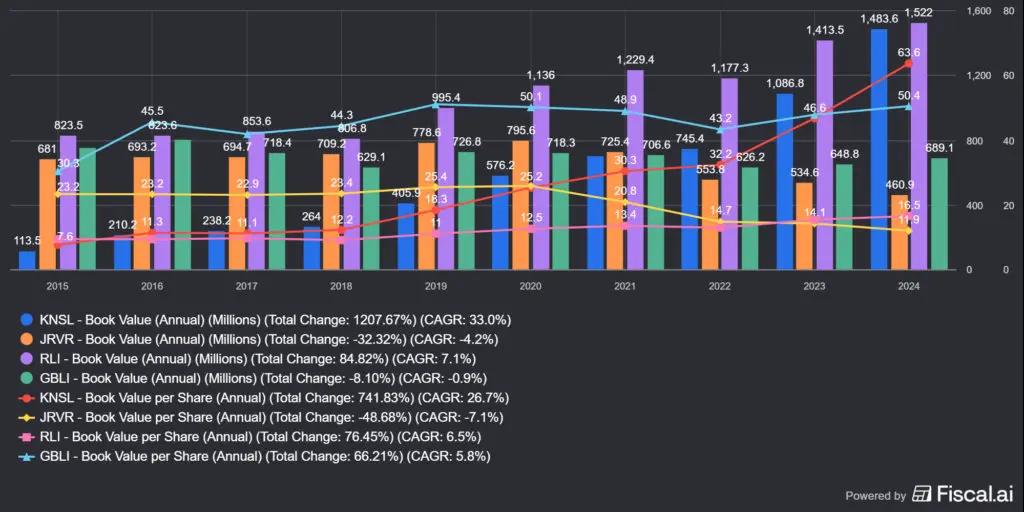

- az egy részvényre jutó könyv szerinti érték növekedését, vagyis a book value per share growth értéket (a Berkshire Hathaway és Buffet is ezt használta).

📖Mi a könyv szerinti érték?

A könyv szerinti érték (book value) a vállalat számviteli értelemben vett nettó vagyona, részvényesi szempontból ugyanaz, mint a saját tőke.

- 🧮Képlete: Könyv szerinti érték = Eszközök − Kötelezettségek.

Ez az az összeg, ami elvileg a tulajdonosoké lenne, ha:

- 📚 mindent könyv szerinti értéken eladnának,

- 💸 minden kötelezettséget kifizetnének.

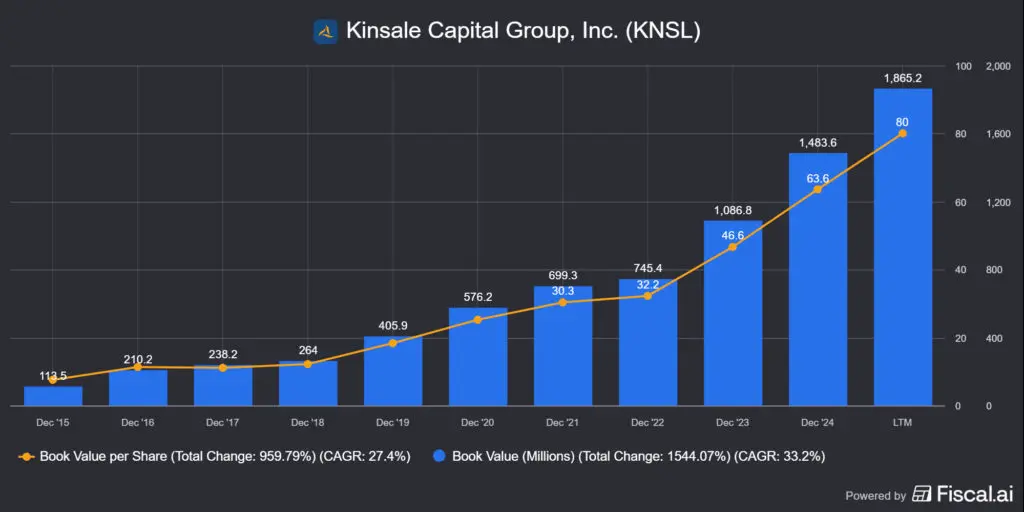

Tegyük fel, hogy egy vállalat holnaptól megszünteti a működését és mindenét eladja, ebből kifizeti az összes hitelezőjét, a szállítókat, a kártartalékot, meg minden egyebet. Az eladott eszközök/készpénz/befektetések/tartozások/földek/ingatlanok/védjegyek stb. fedezik a velük szemben támasztott követeléseket, a végén egy pozitív szám marad, ez lesz a könyv szerinti érték. Ha ezt elosztjuk a részvények számával, megkapjuk, hogy mennyi az egy részvényre eső könyv szerinti érték. A lenti képen látható, hogy a Kinsale Capital (KNSL) a mérete növekedésével egyetemben brutálisan növeli a könyv szerinti értékét és az egy részvényre jutó értéket is, ami két dolgot mond el: nő a float mérete és nem is hígítják szét a részvényszámot. Spoiler: ebben is rommá verik az E&S piac többi szereplőjét.

Miért nem használtam ezt a mutatót más cégeknél? Azért, mert a könyv szerinti érték egy picit oldschool mutató, alapvetően olyan vállalatokra lehet használni, amelyek sok tőkét kötnek le fizikai dolgokkal, mint mondjuk egy vasúttársaság, egy acélüzem vagy egy nehézgépeket gyártó cég. A modern növekedési cégek viszont általában az informatikai vagy a szolgáltató szektorban mozognak, ahol kevés ilyen tétel létezik, helyette szellemi tulajdont, brand erőt, goodwillt és hasonlókat kell értékelni, így a könyv szerinti érték nem igazán mutatja be jól a működésüket.

💵A Kinsale Capital (KNSL) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Kinsale Capitalnak (KNSL) nincsenek felvásárlásai, a növekedésük teljes mértékben organikus. Mivel képesek a megtermelt készpénzt hatékonyan felhasználni, ezért a tőkeallokáció általában az üzletmenetbe visszaforgatásból, részvényvásárlásból vagy pedig osztalékfizetésből áll.

🤵A Kinsale Capital (KNSL) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Kinsale Capital (KNSL) egy alapító által vezetett vállalat, ugyanis a menedzsment jeles tagja Michael P. Kehoe, aki alapító, igazgatósági elnök és az ügyvezető igazgató székét is betölti. A menedzsment viszonylag kicsi, a vállalat nagyon kevés munkatársat foglalkoztat, nem is tudok mondani olyan 10 milliárd USD piaci kapitalizációjú vállalatot, aminek csak 707 munkatársa van.

A fenti képen látható, hogy a vezetőség 7 fős:

👨🏼⚖️Michael Patrik Kehoe

- 👔 Pozíció: alapító, CEO, az igazgatóságtanács elnöke.

- 🧠 Tapasztalat: 30 éves tapasztalat a biztosítói szakmában, közvetlen konkurenstől, a JRVR-től vált ki, ahol vezető pozíciót töltött be, az underwriting rendszert állította össze. A Kinsale Capital (KNSL) alapítása óta van, az IPO-t is ő menedzselte le. 58 éves, tehát még sok ideig képes lesz CEO-ként regnálni, ami jó hír.

- 💼 Javadalmazás: 350 000 USD alapfizetés, a teljes juttatás 6,7 millió USD (ez rendben van a cég méretéhez és a növekedési számokhoz képest).

- 💎 Tulajdon: a vállalat 3,8%-át tulajdonolja, mintegy 353 millió USD értékben, ez nagyon erős skin-in-the-game típusú kitettség, ez egyébként az 5. legnagyobb pozíció, beleszámolva az alapkezelőket is.

📌Gyakorlatban: Michael Kehoe az alapítója a Kinsale Capitalnak (KNSL), és azóta is CEO-ként irányítja a céget. Brutálisan sok részvényt birtokol, megvan az érdekeltsége a cég hosszútávú sikerében. Lényeges, hogy más vezetőkkel együttdolgozott a James River biztosítónál, így remek a szinergia, a vezetők évtizedek óta ismerik egymást.

👨🏼⚖️Brian Donald Haney

- 👔Pozíció: korábbi alapító, igazgatósági tag, volt COO, 2026-tól visszavonul és szenior tanácsadó lesz a cégben.

- 🧠Tapasztalat: neki is 25-30 éves tapasztalata van az iparágban, korábban Michael Kehoe-val dolgozott együtt a Colony és a James River biztosítóknál, mint a könyvelők vezetője, ezt a tevékenységét a Kinsale Captalnál (KNSL) folytatta 2009-2015 között, majd COO és az igazgatótanács elnökhelyettese volt 2015-2020 között, 2020 óta elnök és COO. 55 éves, a CEO-hoz hasonlóan még sok évig regnálhat.

- 💼Javadalmazás: 125000 USD alapfizetés, a teljes juttatás 2,9 millió USD.

- 💎Tulajdon: a vállalat 06,8%-át tulajdonolja, mintegy 69 millió USD értékben, ez erős skin-in-the-game típusú kitettség.

📌Gyakorlatban: szerintem az egy nagyon fontos elem, ha két csúcsvezetőnek van korábbról közös tapasztalata, mert egyrészt át tudják venni egymás szerepét, másrészt már nem kell összecsiszolódniuk. Briannak rengeteg iparági tapasztalata van, tulajdonképpen együtt fejlődött a CEO-val. Neki is jelentős részvényesi pakettje van a vállalatban.

👨🏼⚖️Bryan P. Petucelli

- 👔Pozíció: CFO, helyettes ügyvezető elnök, kincstárnok, az alapítása óta a cégnél van.

- 🧠Tapasztalat: korábban az Ernst & Young szenior menedzsere volt, ahol 13 éven keresztül auditálta a biztosításokat. Pénzügyi és adótanácsadói diplomája van. 59 éves.

- 💼Javadalmazás: 100000 USD alapfizetés, a teljes juttatás 2,9 millió USD.

- 💎Tulajdon: a vállalat 0,27%-át tulajdonolja, mintegy 27 millió USD értékben, ez erős skin-in-the-game típusú kitettség.

📌Gyakorlatban: szintén van hosszú iparági tapasztalata és neki is jelentős részvénypakettje van a cégben.

👨🏼⚖️Mark J. Beachy

- 👔Pozíció: kárrendezési igazgató, helyettes ügyvezető elnök.

- 🧠Tapasztalat: 2020 óta tölti be ezt a pozíciót, korábban a The Travelers Indemnity Company jogi igazgatója volt, több mint 1000 jogi szakemberből álló csoportot vezetett. 2006-2018 között a cég ügyvezető jogtanácsosaként tevékenykedett, korábban tárgyalóügyvéd volt. Pályafutása korábbi szakaszában a Travelers és az Aetna Casualty and Surety Company kárrendezési területein töltött be egyre nagyobb felelősséggel járó pozíciókat. 57 éves.

- 💼Javadalmazás: 65000 USD alapfizetés, a teljes juttatás 2,2 millió USD.

- 💎Tulajdon: a vállalat 0,32%-át tulajdonolja, mintegy 3,3 millió USD értékben, ez erős skin-in-the-game típusú kitettség.

📌Gyakorlatban: A kárrendezési igazgató felel a biztosítók esetében a velük szemben támasztott követelésekért, ezt nevezzük claimnek. Mivel a biztosító egyik legfontosabb törekvése hogy minél kevesebb követelés legyen a céggel szemben, ezért Marknak a cégen belül kulcsszerepe van.

👨🏼⚖️Daniel D. Schnupp

- 👔Pozíció: CIO, helyettes ügyvezető elnök.

- 🧠Tapasztalat: 2019 óta a Kinsale Capital (KNSL) tagja, korábban az Impact Makers Inc. vezető szakértője volt, menedzsment és technológia terén, korábban a Capital Center LLC. CIO-ja és az igazgatótanács helyettes elnöke volt, ez egy jelzálog és egy ingatlan bróker. Előtte Genworth Financial Inc.-nél dolgozott, ami egy Fortune 500 biztosító. villamosmérnöki és technológiai menedzseri diplomája van. 58 éves.

- 💼Javadalmazás: 95000 USD alapfizetés, a teljes juttatás 2,2 millió USD.

- 💎Tulajdon: a vállalat 0,028%-át tulajdonolja, mintegy 3 millió USD értékben, ez erős skin-in-the-game típusú kitettség.

📌Gyakorlatban: alapvetően a technológiáért felel, hozzá köthető a Kinsale Capital (KNSL) speciális underwriting rendszerének a felügyelete, ami a cég egy kulcsfontosságú eleme, ami a gazdasági előny jelentős részét adja.

👨🏼⚖️Stuart Winston

- 👔Pozíció: vezető underwriter, helyettes ügyvezető elnök.

- 🧠Tapasztalat: Stuart P. Winston 2025 októbere óta tölti be a vállalat ügyvezető alelnöki és vezető underwriteri tisztségét. 2010-ben csatlakozott a társasághoz, ahol ezt megelőzően egyre nagyobb felelősséggel járó pozíciókat töltött be, majd 2022-ben underwritingért felelős szenior alelnökké (Senior Vice President, Underwriting) nevezték ki. A vállalathoz való csatlakozása előtt különböző underwriting pozíciókban dolgozott a James River Insurance Companynál. Stuart P. Winston a Hampden–Sydney College-on szerzett menedzseri közgazdaságtan alapszakos diplomát (B.A.), valamint az The Institutes szervezetnél Associate in Reinsurance (ARe) és Chartered Property Casualty Underwriter (CPCU) szakmai minősítéseket szerzett.

- 💼Javadalmazás: nem minősül NEO-nak, ezért külön nem közlik.

- 💎Tulajdon: nincs szignifikáns része a Kinsale Capitalban (KNSL).

📌Gyakorlatban: az underwrtiter az a személy, aki a kozkázatkezelést végzi, ami alapján a biztosítási kötvényeket megköti a vállalat. Az underwrtiter biztosítja azt, hogy magas prémiumok mellett kevés követelés legyen, vagyis Stuart Winston tulajdonképpen egy statisztikai közgazdász, az első védvonal, míg Mark Beachy egy jogász, a második védvonal. Mindkettőjüknek kiemelt szerepe van a Kinsale Capital (KNSL) megfelelő működésében. Ő is szerzett tapasztalatot a James Rivernél, így együtt dolgozott a CEO-val és a COO-val.

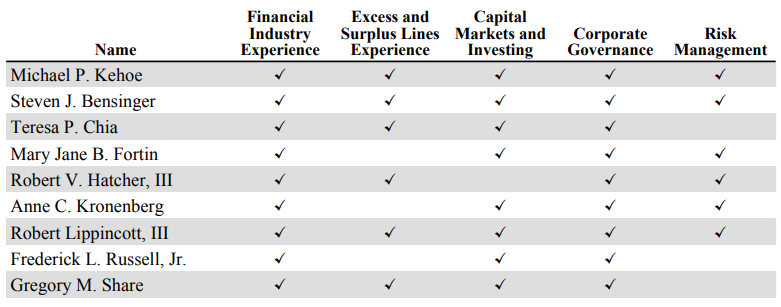

Az igazgatóság 10 főből áll, ebből 2 fő, a CEO és a COO részt vesz az igazgatóságban, őket 8 független igazgató segíti. További lényeges adat, hogy a menedzsment és az igazgatósági tagoknak összesen 464,2 millió USD részesedésük van a vállalatban, ebből 4 igazgatónak van többmillió USD-s részesedése, illetve háromnak tízmillió USD felett. Átfutotam az igazgatótanács tagjait, rengeteg a könyvelő, az auditor, szinte mindenkinek van biztosítási iparági tapasztalata, például PricewaterhouseCoppers, AIG, Allstate, Towers Perrin Reinsurance, J.P. Morgan, AXA stb.

Általában nem szeretem azt, amikor az igazgatósági elnöke egyben a CEO is, ugyanis ilyenkor saját maga fölött gyakorlja a kontrollt, viszont itt van elég ellenpont amiatt, hogy rengeteg igazgatótanácsi tag ellenpontozza a 2 menedzsment tagot. Mivel a CEO alapító is, ezért nagyon nagy anyagi kitettsége van a vállalatban, így nehezen tudom elképzelni, hogy ne egy irányba mutatnának az érdekei a vállalatéval, és mivel nincsen döntő többsége a szavaztok terén, hanem leváltható, ezért ezt elég erős biztosítéknak érzem.

🫰🏼A Kinsale Capital javadalmazása

Az igazgatóségi tagoknak jár kis mennyiségű részvényjavaldamzás, amit 1 évre zárolnak a kibocsájtáshoz képest. Ennek a szintje 150000 USD körül alakul, a cég méretéhez képest ez elenyésző, a fizetésük is hasonló mértékű, tehát 250-300000 USD-t keresnek évente. Ez nagyjából a sztender javadalmazás a hasonló méretű cégek esetében, de semmiképpen nem kirívó.

A menedzsment javadalmazása eléggé tipikus elemekből áll:

- 💼 alapfizetés

- 💵 készpénz alapú bónusz

- 🎁 egyéb juttatások: pl. lakhatás, elektronikai eszközök stb.

- 📈 részvényjuttatások, opciók és konkrét részvénypakett segítségével

A lenti ábrán láthatjátok a fontosabb vezetők teljes javadalmazását, ami ha nem is nagyon magas, de nem is kevés, nagyjából hasonló összeg az ekkora vállalatok esetében. De mivel a Kinsale Capital (KNSL) egy nagyon prosperáló cég, ezért ebben olyan nagyon belekötni nem tudok, viszont ez valamennyire hígítja a tulajdonosok részesedését, amit részvényvisszavásárlásokkal kompenzál a vállalat.

A javadalmazás logikája az alábbi:

💰 Rövidtávú bónusz (éves készpénz bónusz)

A készpénzes bónusz éves teljesítményhez kötött, és nem egyetlen mutatóra, hanem több biztosítói KPI kombinációjára épül.

Tipikus fő metrikák:

- 📊 Operating income / operating EPS

- 🧮 Combined ratio (kritikus, abszolút küszöbértékekkel)

- 📈 Net written / earned premium növekedés, de csak profitabilitással együtt

- 📘 ROE / book value growth (kisebb súllyal)

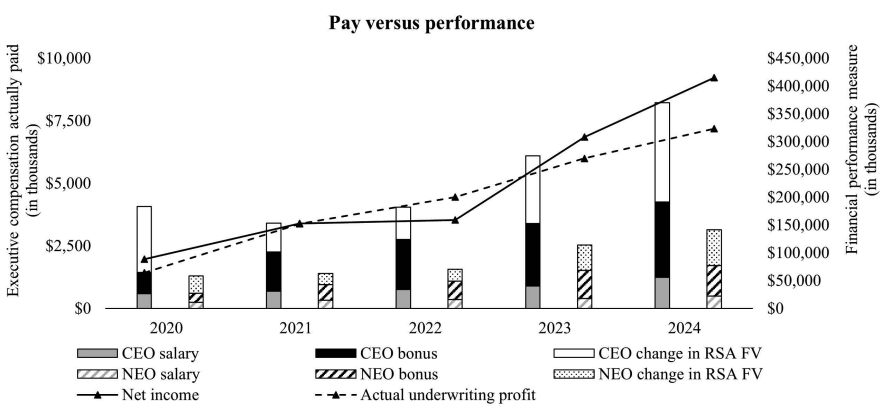

📌Gyakorlatban: mint látható, a 4 feltételből 2 iparági metrika, hiszen a biztosítók használják csak a kombinált mutatót és a nettó beszedett prémiumokat. Szerintem ez rendben van, hiszen a Kinsale Capital (KNSL) jövedelmezőségét, néhány másik metrika mellett, ez a kettő adat döntően befolyásolja.

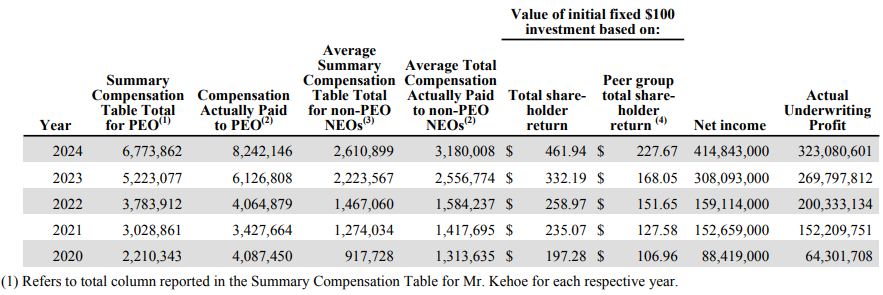

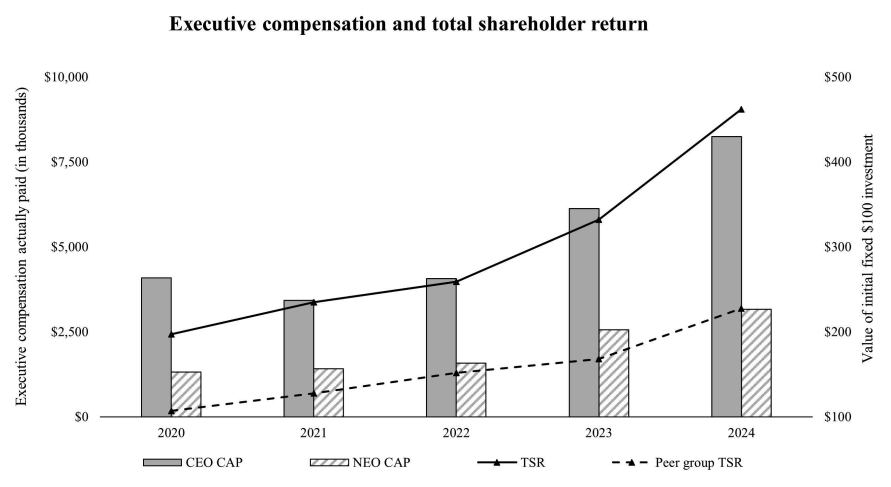

A fenti ábrán a TSR rövidítés a teljes részvényesi bevétel mértékét mutatja. Szerintem az egy nagyon korrekt hozzáállás a Kinsale Capital (KNSL) részéről, hogy a kulcsvezetők javadalmazását a tulajdonosi érték növekedéséhez kötik.

📈 Hosszú távú ösztönzők (LTI – részvényalapú juttatások)

A hosszú távú javadalmazás dominánsan részvényalapú, és nem opció túlsúlyos, helyette időalapú részvénypakettből (RSU) és teljesítményalapú részvénypakettből (PSU) áll.

1️⃣ Teljesítményalapú részvénypakett (PSU)

Teljesülési feltételek:

- 📊 Operating ROE

- 📘 Book value per share növekedés (szintén iparági metrika, ahogy feljebb írtam)

- 📈 Relatív teljesítmény (peer-csoporthoz viszonyítva, pl. specialty P&C, erről bővebben a negyedéves jelentésben találtok információkat)

📌Gyakorlatban: hasonlóan a rövidtávú ösztönzőkhöz, itt is vannak iparági mérőszámok, amikkel biztosítják, hogy a vállalat és a menedzsment érdekei egy irányba mutassanak. A relatív teljesítményről a negyedéves jelentésben van egy remek ábra, hogy kik a fókuszcsoport tagjai, de lényegében szinte csak biztosítók vannak benne. Igaz, nem mindegyiknek a bevétele jön jelentős mértékben az E&S szegmensből, de ez azért van, mert viszonylag kevés olyan biztosító van a piacon, akinek a fő bevételét a not admitted kategória adja.

2️⃣ Időalapú részvénypakett (RSU)

- 🚫 nincs teljesítményfeltétel

- ⏳ időalapú korlátozás (3–4 éves periódus)

📌Gyakorlatban: az időalapú részvénypakett nem jelent mást, mint hosszú távon a céghez köti a menedzsment tagjait. Nekem ezzel egyetlen problémám van: nem kötődik semmilyen metrikához és azoknál a tőkeallokátoroknál, akik igazán komolyan veszik a tulajdonosi értékteremtést, nem szoktak időalapú részvénypakettet adni. Nekem a mintajavadalmazás menedzsment szinten a Contesllation Software (CSU) rendszere, erről itt olvashattok: A Constellation Software részvényelemzése (CSU) – Sorozatban.

Összességében azt gondolom, hogy ez a javadalmazási rendszer egyáltalán nem rossz, még ha nem is a legjobb, mint mondjuk a CSU vagy a Kelly Partners Group (ASX:PSG) esetében, de azok tényleg a top megoldásokat képviselik. A Kinsale Capitel (KNSL) teljes javadalmazási struktúrúráját itt olvashatjátok: Annual meeting of stockholders.

👆🏼A fenti összegeket úgy kell érteni, hogy a vállalat eddig is elképesztően prosperáló volt, évi kb. 30%-kal nőtt, az összes metrikája javult, tehát a kulcsvezetők javadalmazása a maximum közelében mozog. Ennél egy rosszabb időszakban lényegesen kevesebbet kapnának, tehát amíg a részvényeseknek értéket ilyen sok többletértéket teremtenek, miért ne fizetné meg őket jól a Kinsale Capital (KNSL)?