Az Lululemon részvény (LULU) alapadatai, áttekintés

A Lululemon Athletica Inc. (LULU) – továbbiakban csak Lululemon (LULU) – egy kanadai gyökerű, mára globális sport- és életmódruházati vállalat, amelyet 1998-ban alapítottak Vancouverben. A cég eredetileg jógaruházattal indult, majd termékkínálata fokozatosan kibővült futó- és edzőfelszerelésekkel, utcai viseletként hordható athleisure darabokkal, cipőkkel és különféle kiegészítőkkel, például táskákkal és jógamatracokkal. A Lululemon különlegessége, hogy saját fejlesztésű technikai anyagokat használ, amelyek egyszerre biztosítanak kényelmet, tartósságot és stílust.

A vállalat világszerte több tízezer embert, egyes adatok szerint nagyjából 39 ezer főt foglalkoztat, és jelenleg az egyik legismertebb szereplő az athleisure piacon. Fő versenytársai közé tartoznak a globális sportmárkák, mint a Nike, az Adidas és az Under Armour, ugyanakkor egyre erősebb kihívást jelentenek a prémium szegmensben mozgó feltörekvő márkák, például az Alo Yoga és a Vuori, amelyek gyors stílusfrissítéssel és erős közösségi médiás jelenléttel szólítják meg a fiatal vásárlókat.

Piaci kapitalizáció: 20.11 milliárd USD (2025-09-21)

Befektetői kapcsolattartás: https://corporate.lululemon.com/investors

iO Charts részvény aloldal: LULU

TL;DR Összefoglaló – a legfontosabb tudnivalók 3 perc alatt Nem akarod végigolvasni az egész elemzést? Kattints ide a rövid összefoglalóért.

- Mi ez a cég?A Lululemon Athletica (NASDAQ:LULU) 1998-ban alapított kanadai athleisure márka, amely jóganadrágból nőtte ki magát globális sportruházati szereplővé. ~39 000 alkalmazottal és ~10,6 milliárd USD éves bevétellel az egyik legnagyobb sportruházati vállalat a világon. Piaci kapitalizációja az elemzés idején ~20 milliárd USD.

- Üzleti modellA Lululemon erősen kontrollált disztribúciós hálózatot üzemeltet: bevételének ~46%-a saját boltokból, ~41%-a közvetlen online értékesítésből származik, mindössze ~14% kerül belistázott csatornákba. Nincs rendszeres leárazás, ami védi a brand értékét. Saját fejlesztésű technikai anyagai (pl. Luon) és a prémium árazás a differenciáló tényező – a gyártás azonban Távol-keleti beszállítóknál zajlik.

- PénzügyekA Lululemon az egyik legmagasabb bruttó marzzsal rendelkező sportruházati cég az iparágban, amit a direkt értékesítési modell és az alacsony leárazási arány támaszt alá. Az árfolyam a csúcsáról (~500 USD) jelentősen korrigált. Az USA-s növekedés lassul, a nemzetközi terjeszkedés – különösen Kína – egyelőre nem ellensúlyozza ezt teljes mértékben.

- MenedzsmentAz alapító Chip Wilson régen kiszállt, a jelenlegi vezető Calvin McDonald 2018 óta irányítja a céget. A stratégia a „Power of Three ×2″ növekedési tervre épül: termékinnováció, omnichannel élmény és nemzetközi terjeszkedés. A végrehajtás az USA-ban megtorpant, ami bizalmi kérdéseket vet fel a befektetők körében.

- KockázatokAz USA-s piac telítődik, a növekedés lassulása strukturális lehet. Az Alo Yoga és a Vuori gyorsan erősödő prémium versenytársak, amelyek ugyanazt a célcsoportot szólítják meg. A kínai terjeszkedés geopolitikai és fogyasztói kockázatokat hordoz. A Távol-keleti gyártási függőség és a vámkörnyezet változása marzsnyomást okozhat. A ruhaipar ciklikus – recesszióban a Lululemon sem immunis.

- ÉrtékeltségA jelentős árfolyamesés után historikusan vonzóbb értékeltségen forog, mint korábban. Kontrariánus lehetőség lehet, ha az USA-s lassulás átmeneti és a nemzetközi terjeszkedés begyorsul. A brand ereje és a magas marzsok fundamentálisan jó minőségű vállalatot mutatnak – a kérdés az, hogy a növekedési sztori újraindítható-e, vagy tartós lassulással kell számolni.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Lulemon (LULU) specialitásai

- Hogyan termeli a pénzt a Lulemon (LULU) és milyen piaci előnyökkel rendelkezik?

- A Lulemon (LULU) metrikái

- A Lulemon (LULU) felvásárlásai

- A Lulemon (LULU) menedzsmentje

- Konkurensek: a Lulemon (LULU) ellenfelei

- Milyen kockázatokat fut a Lulemon (LULU)?

- A Lulemon (LULU) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Lulemon (LULU) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A picai szegmens elemzését a korábbi Nike Inc. (NKE) cikkből másoltam át, hiszen a Lululemon (LULU) egy piaci szegmensben versenyez vele, viszont pár helyen kiegészítettem az azóta megszerzett tapasztalataimmal. A teljes részvényelemzést itt találjátok: Nike Inc. (NKE) részvényelemzése – Futás az innováció után.

A ruházati piac kapcsán elég sok személyes tapasztalatom van. Édesapám a ruhaiparban dolgozott, mint mérnök, szedtem is szét vele ruhaipari gyártósort, számtalan márkás ruhám volt közvetlenül a gyárból és minőségükben viszonylag kicsi az eltérés. Nehezen fedeztem fel tartóssági előnyt, a márkás és a noname ruhadarabok között a különbség nagyon sokszor csak annyi volt, hogy a gyártás végén kerül-e rá egy ismert márka címkéje vagy sem.

Éppen ezért alapvetően nem a kedvencem a ruhaipar, mert szerintem egy alacsony hozzáadott értékkel bíró üzletág, ahol nem igazán van a cégeknek technológiai előnyük a versenytársakkal szemben. A probléma abból fakad, hogy az összes ruha ugyanazoknál a vállalatoknál és a gyártósorokon készül, ugyanolyan technológiával, jellemzően Távol-Keleten. Ezzel szemben például a luxusipari cégek a legtöbb esetben nagymértékben uralják a saját disztribúciós láncukat, leszámítva a más boltokba belistázott, wholesale termékeket, de ezek jellemzően a forgalmuk kisebb százalékát, Keringnél és Burberry-nél is 15% körülit, adják. Bővebben itt tudtok az ilyen cégekről olvasni:

- A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci

- A Burberry részvény elemzése (BRBY) – A lovag nem rohamoz

💡De vissza az athleisure szegmenshez, vagyis a sportruházat gyártókhoz. A három legnagyobb ruhagyártó ország Kína, Vietnám és Banglades.

A fogyasztókkal viszont valahogyan el kell hitetni, hogy egy ruhadarab miért más mint a többi, különben nem lehetne prémium felárat kérni az egyes márkák esetében. A cipőgyártás a fentiek alól némileg kivétel, hiszen a legtöbb innovációra itt van lehetőség.

🚨Alacsony a belépési küszöb a piacra, nem kell nagy beruházás hozzá, nincs spéci technológia vagy hálózathatás, az egyetlen igazán erős versenyelőnyt a márkahűséggel és a brand értékkel lehet kiharcolni.

Ez viszont nem igazán egzakt, nehezen mérhető, de nyilván a cégmetrikákban meg kell jelennie. A piacvezető egyértelműen a Nike Inc. (NKE), de jelentősek még az alábbi szereplők is (2024-es bevételi adatok alapján):

- Nike Inc.: 47.82 milliárd USD (USA)

- Adidas AG: 24.3 milliárd USD (Németország)

- Lululemon Athletica Inc.: 10.6 milliárd USD (USA)

- Puma SE: ~10 milliárd USD (Németország)

- Anta Sports Products Limited: ~9.8 milliárd USD (Kína)

- Under Armour Inc.: 5.3 milliárd USD (USA)

- ASICS Corporation: ~4.7 milliárd USD (USA)

- Li-Ning Sports Goods Co.,: ~4 milliárd USD (Kína)

- Columbia Sportswear Company: ~3.4 milliárd USD (USA)

- FILA Holdings Corp. (Misto Holdings Corp.): ~3 milliárd USD (Dél-Korea)

Érdekesség, hogy a jóganadrágos cégnek csúfolt Lululemon (LULU) már a 3., míg az Anta és a Li-Ning kínai cégek is rohamosan jönnek fel bevételi oldalon, szóval lehet, itt is lenyomnak majd mindenkit, mint az elektromos autó iparban. A listát ennek ellenére még az amerikai és az európai vállalatok dominálják, viszont mutatok egy másik ábrát is, ami csak a szabadidő cipők viszonylatából közelít a Top 12 felé. Miért érdekes ez? Mert a cipőkön lehet a legtöbbet keresni a sportruházat szegmensben, és itt a Lululemon (LUL) közel sem olyan combos, mint a ruházatban, ahogyan azt a képen is láthatjátok:

A fentieken szintén ott van két kínai gyártó, csak a 3. és a 8. helyen, vagyis brutálisan törnek előre. A teljes piacon a verseny iszonyatosan intenzív, sok a szereplő, a marzsok alacsonyak, ráadásul van egy fix, elsüllyedő költség a termékelőállítás során.

A méretgazdaságosság nagyon fontos, kicsit hasonlít a kiskereskedelmi üzletágra, ahol a volumen mindent visz. Ennek tükrében szerintem nincs kifejezetten erős gazdasági előnye a cégeknek a szegmensben. Gyakorlatilag bármikor le lehet cserélni egy ruhadarabot egy másikra, a kapcsolási költség nulla.

Mi sem bizonyítja ezt jobban, mint hogy mindenkinek van mindenféle márkájú ruhája, nemcsak mondjuk Nike. Vannak azonban olyan speciális termékeket, például futócipőket gyártó vállalatok, amelyek valamilyen technológiai előnyt birtokolnak, és egy szűkebb, hozzáértő közösségnek gyártanak, ezeket jellemzően a cipőiparban lehet megtalálni. Ilyenek például a:

- HOKA One One: 1.8 milliárd USD (a Deckers Outdoor Corp tulajdona)

- Mizuno: 1.6 milliárd USD

- Brooks Sports Inc.: ~1 milliárd USD (a Berkshire Hathaway tulajdona)

Egy keskeny várárok, mint gazdasági előny viszont kialakulhat a márkahűség és a viselés presztízse miatt. Ez viszont nem egy permanens dolog, hanem időszakosan változó jelenség, ezt hívjuk úgy, hogy divat. Éppen ezért kerülöm a ruhaipart, amennyire csak lehet, két kivétel van:

- ⚠️az irreálisan alacsony cégérték esetében, ha a vállalat jó minőségű (amilyen a Lululemon (LULU) jelenleg)

- ⚠️ha piacvezető a brandról van szó (lásd Nike Inc. (NKE))

Van továbbá két tulajdonsága a ruhaiparnak, ami jól mutatja, hogy melyek a luxusmárkák és melyek nem. A luxusmárkáknak nem nagyon van online eladási águk, hanem a vásárlók bemennek a butikokba és megnézik a terméket, ami 10 000 USD-be kerül, ilyenek például a Hermès, a Kering vagy a Louis Vuitton termékei. Ezeknél a cégeknél nincsen leárazás, mert nem akarják erodálni a brand értéket az akciókkal. Sok esetben a termékeik rendelésre készülnek, alacsony a legyártott termékek száma, de magas az árazás. Fontos, hogy ezek nem is versenyeznek a sportruházati gyártókkal, de azért a karakterisztikáikat érdemes ismerni.

Ezzel szemben a nem prémium kategóriába sorolt, jellemzően sportruházatot vagy fast fashiont ruhákat gyártó márkák, például a V.F. Corp (VFC) égisze alá tartozó Vans, North Face és hasonlók, nagyobb raktárkészletet tartanak fent, és nagyon fontos a forgási sebesség, ami megmutatja, milyen gyorsan tudják az árut eladni és újragyártani. Amennyiben nagy a kereslet, a forgási sebesség emelkedik, amennyiben alacsony, a termékek raktározásra kerülnek, és ekkor jön a leárazás. Az alacsony forgási sebesség két szempontból is rossz: az árcsökkenés bevételkiesést eredményez, és nő a tárolási költség is. Szintén érdemes megemlíteni, hogy a leárazások rombolják a márkaértéket, hiszen miért vásárolnák meg a fogyasztók teljes áron a ruhákat, ha később olcsóbban is meg lehet?

☝️A ruhaipar ciklikus, ezért egy recesszióban jelentősen csökken a fogyasztás, hiszen a ruhavásárlás tipikusan elhalasztható kiadás.

A piac mérete 220 milliárd USD, míg a növekedése 2025-2032 között előreláthatólag 4.41% CAGR lesz, ami nem egy rekordgyanús érték, vagyis meg sem közelíti mondjuk a technológiai piac számait.

A COVID eléggé rendesen átalakította a fogyasztók vásárlási és öltözködési szokásait, hiszen, ha az emberek otthon tartózkodnak, nem nagyon öltöznek ki. Éppen ezért a lazább viseletet preferálják, de az is igaz, hogy majdnem mindegy, miben ülnek otthon, amit szoktak home office hatásnak is nevezni. Az biztos, hogy a lezserebb, sportosabb irányba tolódott el a ruházkodás, ami akár egy fajta támogató trendje is lehet a sportruházati piacnak. Probléma viszont, hogy a turkálóban ugyanúgy lehet venni márkás termékeket, egy csomó Nike, Adidas, Puma termékem onnan van, és rendszeresek a leárazások is, tehát biztosan nem egy prémium vagy luxus termékeket áruló vállalatról van szó.

👨👩👧👦Az Y és a Z generáció ráadásul sokkal inkább odafigyel a környezetvédelemre, és mivel a ruhagyártás az egyik legnagyobb környezetszennyező, többek között a magas vízfelhasználás miatt, trendivé vált használt ruhákat vásárolni, ahol bizony a Nike Inc. (NKE) termékei is előfordulnak.👨👩👧👦

Vannak viszont támogató trendek:

- 📈népességnövekedés

- 📈a ruházat gyors elhasználódása

- 📈növekszik a lezserebb ruházat aránya a többi rovására

- 📈globális középosztály bővülése és a hiúsági megatrend

- 📈a sportos, egészséges életmód előretörése, ez eléggé támogatja a sportruházat eladását (ami fekszik a Lululemonnak, hiszen a jóganadrágokkal tört be a piacra)

- 📈📉illetve a divathullámok változása.

Vagyis, ha akarom, akkor pozitívan látom a dolgokat, ha akarom, akkor meg negatívan, mindkét oldalon van egy csomó dolog, amiben hinni lehet. A fentiek szinte minden ruhaipari cégre igazak, viszont a piac kellően polarizált ahhoz, kialakuljanak kicsi, niche szegmensek, ahol jól lehet érvényesülni. Ilyen például a már említett futócipő halmaz, de például a golfkesztyűknek is megvan a maga szegmense vagy éppen a jógandrágoknak, amiben a Lululemon (LULU) az erős.

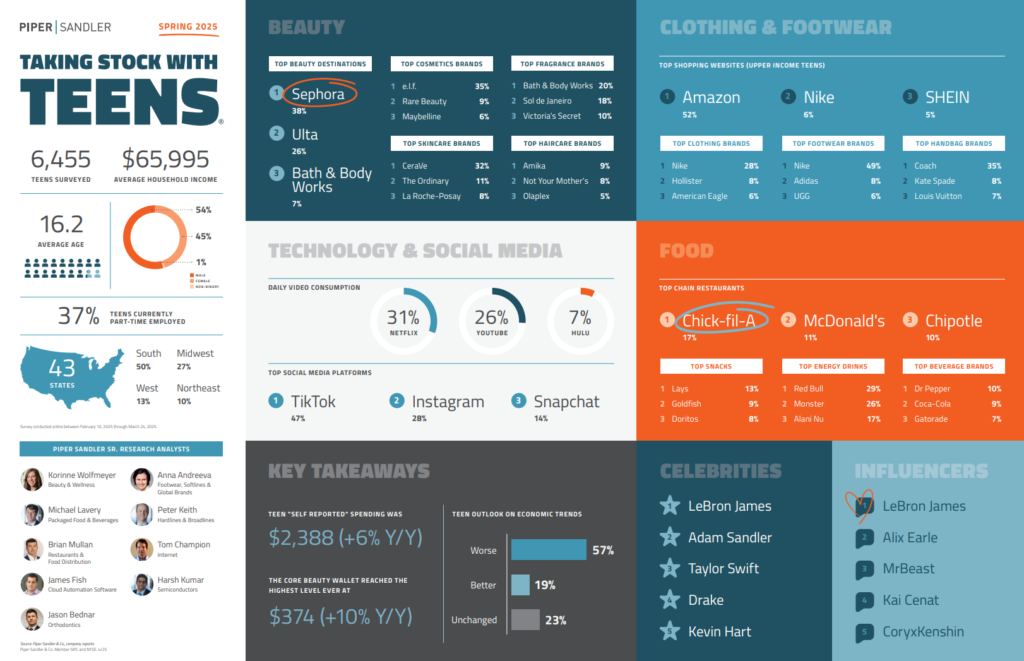

Végezetül egy érdekesség: a Piper Sandler minden negyedévben kiad egy felmérést TSTW néven (itt elérhető), ami az amerikai fiatalok vásárlási és fogyasztási szokásait statisztikázza.

A fenti ábrán az látható, hogy a nagyon ismert, nagy branderejű márkák vezetnek, mint a Nike, az Adidas és hasonlók. Vagyis, egy globális jelenségről van szó, nem annyira a niche közeg az, akinek a szavazatai az ilyen felmérésekben érvényesülnek, ezért sem látjátok a Lululemon (LULU) vagy mondjuk a HOKA nevét az ilyen felmérésekben.

🙋♂️A Lulemon (LULU) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Lulumenon Athletica Inc.-t (LUL) 1998-ban alapította Dennis „Chip” Wilson, Vancouverben, vagyis egy kanadai és nem amerikai márkáról van szó. Eredetileg jóga-ruházatra fókuszáló márkának indult, később azonban az egész athleisure (sport- és utcai viselet közti átmenet) kategória egyik úttörője lett. A Lululemon (LULU) kezdetekben egy niche gyártó volt, amely egy életérzéssel kapcsolódott össze, elsősorban szuper kényelmes, speciális anyagokból legyártott jóganadrágokkal lett sikeres, elsősorban a nők körében. Mi volt a korábbi jóganadrágokkal a probléma? Elsősorban az, hogy nagyrészt izzasztó nylonból készült, kényelmetlen ruhadarabokról volt szó, ezt reformálta meg a Lululemon (LULU), aztán, ahogy a vállalat növekedett, ezzel együtt bővült a termékkínálat is.

Eleinte az ilyen ruhadarabokat csak az edzőteremben viseltek a felhasználók, de a kulturális változások hatására gyakorlatilag egy divatcikké vált, simán találkozhattok jóganadrágot viselő emberekkel a sarki boltban is. Ennek a társadalmi változásnak az alapja:

- 🤾🏻a sportos életmód előtérbe kerülése

- 🤸🏻az, hogy ma már nem ciki sportosan öltözni, a nagyon elegáns ruhákat elkezdték kiszorítani a kényelmesebb ruhadarabok

- 🤷🏻♂️nagyobb az elfogadás, egyre keveseb ember foglalkozik azzal, hogy „mit gondolnak róluk”, sokkal inkább az van fókuszban, hogy az adott egyénnek mi a jó vagy kényelmes

Ebből a változásból nőtte ki magát az athleisure életérzés, ami az utcai viseletet keveri a sportossággal. Ma már simán találkozhattok futócipőt viselő járókelőkkel, akik a mindennapi élet részévé tették az alapvetően profi sporthoz kötődő ruhákat is. Ez viszont nagyon kevés lett volna ahhoz, hogy a Lululemon (LULU) ekkora sikereket érjen el, ilyen marzsok mellett, ahogyan azt majd később látni fogjátok, más tényezők is közrejátszottak abban, hogy ekkora méretűre nőjön a vállalat:

- ✨jó helyen voltak jó időben, ami a jógapiacot illeti, egy fajta „first mover’s advantage” jellemző a vállalatra

- ✨rendkívül jó anyagokkal dolgoztak, mint a technikai szövetek, a speciális szabás és a prémium ár, ami csak egy viszonylag szűk körrel rezonál

- ✨a nagyon szorosan felügyelt disztribúciós hálózat: kevés belistázott Lululemon (LULU) termék van az outletekben, szinte csak saját boltjaikban adják el a termékeiket, nagyon ritka vagy nincs leárazás

Az utolsó pont nagyon hasonlít ahhoz, amit a prémium és a luxusmárkák is csinálnak, például a Kering (PPRUY) és a Burberry (BRBY) is nagyjából 85%-ban a saját, és 15%-ban belistázott termékként adják el a márka alá tartozó ruhadarabokat. Ugyanez a Lululemon (LULU) esetében:

- 🛍️a vállalat által üzemeltetett boltok adják a bevétel ~45.8%-át

- 🛒a vállalat a közvetlen csatornákon, mint az on-line eladások, adják a bevétel ~40.6%-át (elsősorban a COVID alatt futott fel)

- 🎁a maradék 13.6% tartalmazza a belistázott termékek arányát

Tehát a Lululemon lényegében a Kering és a Burberry szintjén van, vagy még egy picit jobb is, ami a disztribúciós hálózat kontrollját illeti, viszont a termékeiket nem ők gyártják, ellentétben a prémium és luxusgyártókkal, erre még visszatérünk. A másik két cég elemzését itt találjátok, érdemes összehasonlítani:

- A Burberry részvény elemzése (BRBY) – A lovag nem rohamoz

- A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci

Szintén érdemes megemlíteni a Monclert (MONC), ami a pufidzsekis cég, és nagyon hasonlóan egyetlen termékkategóriából nőtte ki magát, prémium árazás mellett.

💎Mennyire prémium gyártó a Lululemon (LULU)?

Van egy igen jelentős különbség a prémium/luxusipari szereplők és a Lululemon (LULU) disztribúciós hálózata között: nem ők birtokolják a gyártási oldalt, hanem Távol-keleti beszállítókkal dolgoznak együtt. Ezek ráadásul még csak nem is exkluzív beszállítók, hanem nagyjából ugyanazok, akik a többi sportruházat gyártót is kiszolgálják.

❗Tehát, ellentétben a prémium és az ennél is magasabbra pozícionált gyártókkal, a lánc nem minden elemére vannak kihatással, aminek az oka az, hogy a költségcsökkentés nagyobb súllyal esik latba, mint az exkluzivitás, mivel nincs akkora árazási erejük, hogy ezt a fogyasztókra hárítsák.❗

Például egy Gucci vásárlója hajlandó kifizetni a 3000 USD-s bőrtáska árában azt, hogy az helyben készül, drága munkaerővel, míg a Lululemon (LULU) vásárlói nem, annak ellenére, hogy a jóganadrágjuk lényegesen többe kerül, nagyjából 150-200 USD-be, mint egy névtelen darab.

Szintén meg kell említenem a „We made too much” kampányt, aminek keretein belül a Lululemon (LULU) az el nem adott termékeit leárazza, viszont az ilyen jellegű eladások aránya csökken. Pontosan azért nem lehet a Lululemont egy prémium/luxusipari szereplőnek tekinteni, mert az átlagos sportmárkákkal szemben (Nike, Adidas, Puma) jobb árazási erővel rendelkezik bizonyos termékkörök kapcsán.

Szintén érdekes a Lululemon (LULU) marketingje, amire nagyjából a bevétel 5%-át költik, ellentétben a konkurenseik 8-13%-os értékével. Közép-európaiként 2019-ben találkoztam először a márkával a Strava-n, ami egy sportapp, szokták futós Facebooknak is hívni. A Lululemon nagyon jól targetálja a célközönségét, leginkább a sportot magasabb, de nem profi szinten űzőket célozza meg, nem pedig egyen reklámokat futtat, mint a konkurensek.

😎Hogyan fejlődött a Lululemon (LULU)?

Mivel a Lululemon (LULU) betalált a célközönségénél, 2003-ban belépett az amerikai piacra is, majd 2007-ben a tőzsdére vitték a céget. A vállalat olyan sikeresen robbant be a köztudatba, hogy a Lululemon új termékeit a bemutatók után elkapkodták, mintha a megjelenések pirosbetűs ünnepek lettek volna a naptárban. Mára 784 bolttal rendelkeznek, nagyjából kéttucat országban, viszont az amerikai kontinensen kívül még visszafogott jelenlétről van szó.

További érdekesség, hogy a kategóriák bővülése sem higította fel a marzsokat, amit szoktak a kiskereskedelmi piacon a prémium márkák ördögi körének is nevezni. Ez az alábbiakból áll, ahogyan azt a The Investors Podcast tökéletesen levezette:

- 👍🏻egy ruhagyártó betalál egy niche piaci résbe, nagy marzsok, prémiumizáció, kevés termék, jól fókuszált termékportfólió

- 👍🏻a brand felfut, egyre több vásárló, emiatt újabb termékkategóriákat vonnak be (általában kisebb árazási erő és gyengébb marzsok mellett)

- 👉🏻a cég a gyors terjeszkedés miatt egyre több helyre listázza be a termékeit, emiatt felhígul a kontroll az értékesítési lánc felett, egyre inkább mainstream lesz az eddig speciális termékekkel magas marzsot elérő vállalat

- 👎🏻túlkészletezés, leárazások, romló exkluzivitás, niche konkurensek megjelenése, a prémiumizáció csökkenése vagy elvesztése

- 👎🏻a nyereség visszaesése, kommercializálódás

Nagyjából ez történt az American Eagle (AEO) és az Under Armour cégekkel is, amelyek soha nem tudták megismételni a korábbi sikereiket, az eladásaik és a vállalat értéke is összezuhant.

👆🏻Kifejtve a fentieket, ha a Lululemon termékei belistázott termékként jelennek meg más boltokban, akkor a többi márkával kell harcolniuk a konkurensekkel, ami különösen igaz akkor, ha a polchelyekért kell megküzdeniük. Emiatt a belistázó céggel meg kell osztaniuk a nyereségüket, ráadásul az outlet túlkészletezés miatt le is árazhatja a Lululemon (LULU) termékeit, ami biztosan csökkenti a profitabilitást és rombolja az exkluzivitás érzetét.

A nagy kérdés számomra az, hogy a Lululemon (LULU) vajon ezen az úton van-e. Ehhez érdemes megismernünk a cég múltját és a válságokat, amelyek szegélyezték a Lulu történelmét.

🧑🏻🍼Hova tűnt a Lululemon (LULU) alapítója?

A Lululemon (LULU) nem egy alapítók által vezetett cég, de valaha az volt. Az alapító, Chip Wilson 2013-ban kénytelen volt lemondani az elnöki posztról, miután több botrányos nyilatkozatával komoly közfelháborodást váltott ki. A botrány hatására a cég igazgatótanácsa nyomást gyakorolt rá, így 2013 végén lemondott az elnöki tisztségéről, 2015-ben pedig igazgatótanácsból is távozott, bár részvénycsomagja miatt azóta is tulajdonos. A legnagyobb visszhangot az váltotta ki, amikor egy interjúban azt mondta:

- „Néhány nő egyszerűen nem illik bele a Lululemon ruháiba, mert a combjaik összeérnek, és ez problémát okoz a nadrág anyagában.”

Ez diszkriminatívnak és sértőnek hangzott, különösen azért, mert akkoriban az átlátszó jóganadrágok miatt amúgy is minőségi gondokkal küzdött a cég. A kijelentése után a részvényárfolyam nagyjából 80 USD-ről 40-re esett, ami durván -50%-os csökkenés, illetve a fogyasztói bojkott erősödött, a márka reputációja pedig megrendült. Ezt nagyjából 2 év alatt sikerült a cégnek kihevernie.

Aztán jött 2018, a CEO Laurent Potdevin botránya, amikor a vezérigazgatót azonnali hatállyal menesztették, helytelen viselkedés miatt, ami az állítólagos etikátlan munkahelyi kapcsolatok és a toxikus vezetői stílusa miatt következett be. A hírre a részvényárfolyam hirtelen esett ~160-ról ~118 USD-re, ami 27%-os esésnek felel meg, de a márka relatíve gyorsan kiheverte a botrányt.

A teljesség kedvéért, a jelenlegi helyzetben 508-ról 161 USD-re zuhant le az árfolyam, ami 69! százalékos esés, ilyen még nem volt a Lululemon (LULU) történelmében, így számomra az volt a kérdés, hogy vajon most is a fentiekről van szó, vagy pedig valamilyen strukturális problémától szenved a cég, esetleg a piac telítődött, és ez okozza a brand kínlódását, ezt fogjuk a következő fejezetekben kideríteni.

💰Hogyan termeli a pénzt a Lulemon (LULU) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A Lululemon (LULU) alapvetően egy sportruházati cég, ami a jóganadrágjairól volt ismert, így elsősorban a hölgyek vásárolták a termékeiket, de egyrészt ennél már sokkal szélesebb a termékkínálatuk, másrészt az eredeti kanadai piacon jelentősen túlterjeszkedtek. Ez a gyakorlatban azt jelenti, hogy a Lululemon (LULU) legnagyobb piaci az alábbiak:

- 🇺🇸USA: 374 üzlet (2024-hez képest +7 bolt)

- 🇨🇳Kína: 151 üzlet (2024-hez képest +24 bolt)

- 🇨🇦Kanada: 71 üzlet (2024-hez képest nem változott)

Összes bolt: 784 db (2024-hez képest +56 bolt)

A teljes listát itt találjátok: 2024-es éves jelentés. Az üzletek számának növekedése valójában Európában megállt, sőt eggyel még csökkent is, 47 db-ról 48-ra, és ugyanez igaz a 4. legnagyobb piacukra, Kanadára, illetve Dél-Koreára, Japánra, Hong-Kongra, Szingapúrra is. Van néhány állam, ami ebből a tendenciából kilóg, ezek Malajzia, Thaiföld, Makaó. Viszont a fő húzóerő Kína és Mexikó volt, előbbiben +24 boltot nyitottak, utóbbiban 17-et, de ott eddig nem is voltak jelen. Ami érdekes, hogy összesen csak 23 országban vannak Lululemon (LULU) boltok, amiről közel sem lehet azt állítani, hogy az egész világot leuralta. Ha kiveszem a képből a stagnáló piacokat és csak a boltok növekedését nézem, így változik a sorrend:

- 🇨🇳Kína: + 24 bolt

- 🇲🇽Mexikó: +17 bolt (új piac)

- 🇺🇸USA: + 7 bolt

- 🇹🇭Thaiföld: + 3 bolt

Tehát, látható, hogy a boltszám növekedését Kína, illetve az új piacon nyitott boltok száma adja. Ebből persze nem következik, mekkora az egyes boltokban a növekedés, mekkora a boltok alapterülete, és még sok minden más sem, de az látszik, hogy a Lululemon (LULU) nem igazán az érett piacain terjeszkedik tovább. De vajon hány boltja van legnagyobb konkurensnek a Nike (NKE)-nak:

- összesen 6000 darab, amiből

- 5000 darab franchise rendszerben működik

- 1032 darab saját üzemeltetésű, de ebbe beleszámítanak a Converse boltok is

- USA: 369 bolt

- Nem USA: 663 bolt

Mint látható, a Nike a legtöbb boltját nem birtokolja, hanem franchise rendszeren keresztül üzemelteti, de még így is brutálisan nagy a különbség a 6000 darab és a 784 darab között és ebben még nincsenek benne a más forgalmazókhoz belistázott termékeket áruló boltok sem, hiszen akkor minden bizonnyal a boltok száma többtízezerre ugrana. Tehát, azt nem gondolom, hogy a Lululemon (LULU) megtelítette volna a saját piacát, amennyiben a teljes termékpalettáját veszem alapul, beleérve a cipőket, az egyéb ruházatot és a kiegészítőket is.

🛍️Milyen termékeket ad el a Lululemon (LULU)?

Másik kérdés, hogy milyen termékeket árul a Lululemon (LULU), hiszen már nemcsak jóganadrágokban utaznak:

- 🧘🏻♂️Női jógaruházat, a zászlóshajó termék: leggings (Align, Wunder Train, Wunder Under), sportmelltartók, topok.

- 👨🏻🦰Férfi ruházat: futáshoz, edzéshez: lifestyle nadrágok, shortok, felsők.

- 👗Egyéb ruházat: pulcsik (Scuba), kabátok, dzsekik, lounge ruházat.

- 👟Cipők, 2022-től: futócipők, cross-training, életmód sneaker.

- 👜Kiegészítők: jógamatracok, táskák, kulacsok, zoknik, hajpántok.

- 🛒Digitális szolgáltatások (Lululemon Studio / Mirror): otthoni fitneszgép és előfizetés, de ez kisebb súlyú.

Szintén fontos információ, hogy a Lululemon (LULU) min keresi a bevételeinek és a nyereségének nagy részét:

- 🤸🏻♂️Leggings / jógaruházat (női főtermékek)

– Ár: 90–120 USD

– Előállítási költség (anyag + gyártás): iparági elemzők szerint ~15–25 USD

– Bruttó marzs: akár 70–80%

– Ez a Lululemon aranytojást tojó tyúkja, nem véletlen, hogy ennyire erre építik a márkát. - 👚Sportmelltartók, felsők

– Ár: 40–80 USD

– Gyártási költség: ~10–15 USD

– Marzs: 65–75% - 👘Pulcsik, kabátok (Scuba, Define, Outerwear)

– Ár: 100–200 USD

– Gyártási költség: 25–50 USD

– Marzs: 60–70% - 👟Cipők

– Ár: 138–158 USD

– Gyártási költség: iparági standard alapján 30–50 USD (a cipő sokkal anyag- és logisztikaköltség-igényesebb, mint a nadrág)

– Marzs: 55–65%

– Ez jóval alacsonyabb, mint a leggingsnél, és sokkal közelebb áll a Nike/Adidas marzshoz. A cipő tehát inkább stratégiai kategória (belépőpont a férfi vásárlókhoz), nem a legnagyobb profitforrás. - 🎒Kiegészítők (matracok, táskák, kulacsok)

– Ár: 20–80 USD

– Gyártási költség: 5–20 USD

– Marzs: 50–60%

– Nem rossz marzsok, de ezek inkább kiegészítő eladások, kosárérték-növelők. - 🖥️Digitális szolgáltatás (Mirror, előfizetés)

– Itt a hardveren alacsonyabb, a szoftver-előfizetésen lehetne magas (~70–80%) marzsot elérni, de ez a részleg veszteséges, és a Lululemon 2023-ban le is írta a Mirror felvásárlás nagy részét, ami ehhez szükséges lett volna.

🖍️A cipők kapcsán egy érdekesség: a sportruházatgyártók ezen keresik a legtöbbet, pl. a Nike nyereségének nagy része cipőkből származik. Viszont a Lululemon (LULU) cipőn elért marzsai közel sem ilyen magasak, vagyis ez sokkal inkább olyan becsalogató termék, amivel a férfiakat próbálja megcélozni a hagyományosan női vásárlókkal rendelkező márka. Egy másik érdekesség is a hölgyekhez kapcsolódik: a legtöbb gyártó a női cipők kapcsán abból indult ki, hogy a nők és a férfiak lába anatómiailag hasonló, csak a hölgyek kisebb cipőt hordanak, mint az urak. Ez volt a „shrink it and pink it” metódus, ez kisebb és színesebb cipőket eredményezett, ami egy alapvetően fals elképzelés. A Lululemon (LULU) volt az egyik olyan vállalat, amelyik elsők között tervezett cipőket, kifejezetten női lábakra.

🗺️A Lululemon (LULU) cipőtervezési stratégiája

- 👟2022-ben indították el a saját cipőportfóliójukat.

- 👞Az első modelljük, a Blissfeel futócipő kifejezetten nők számára lett tervezve: női láb formáján, mozgásmintáin, nyomáspontjain alapuló kutatásokra építették.

- 👟A kommunikációban erősen hangsúlyozták, hogy ez az első futócipő, amit nőknek nők terveztek.

- 👞Később bővült a választék férfi modellekkel is (Chargefeel, Strongfeel), de a kezdeti sztori egy „specifikusan női” fejlesztés volt.

Tehát, a fentiekből látható, hogy a Lululemon (LULU) alapvetően a nőkre fókuszált, olyannyira, hogy kb. 2010-ig gyakorlatilag a férfi részleg marginális volt. Azóta ez jelentősen megváltozott, ugyanis jelenleg:

- 👩🏻🦳a női kategóriába tartozó termékek a bevétel 65-70%-át adják,

- 🧑🏻🦳a férfi kategóriába tartozó termékek a bevétel ~25%-át adják, és sokkal gyorsabban bővül, mint a női részleg

- 🛍️Kiegészítők: uniszex cuccok, kb. 5-10%, ilyenek a cipők, táskák és a digitális vonal.

📈A Lululemon növekedése összefoglalva

A fentiekből több dolog is látszik: egyrészt, a Lululemon (LULU) igyekszik mindkét nemet megszólítani hosszabb távon, amiben a menedzsment a növekedés nagy részét látja. Mivel az arány nagyjából 2/3-os a hölgyek javára, a férfiak még bőven nem vásárolnak annyi terméket, mint a szebbik nem tagjai, viszont azt nem tudjuk még, mennyire rezonálnak együtt a márkával a pasik.

Másrészt, kiindulva abból, hogy nagyjából mennyi boltjuk van jelenleg, territoriálisan a növekedés nagy részét a Távol-Keletről, különösen Kínából várhatják. Mekkora ez a piac jelenleg? Egyes becslések szerint ~20 milliárd USD, ami a következő öt évben ~11%-kal nőhet, hiszen viszonylag kevés ember költ annyit sportruházatra mint az USA-ban vagy Európában. Ezzel szemben a globális piac nagyjából 400 millárd USD, amiből az USA egyedül durván 95 milliárd USD-t tesz ki. Kínában azonban van néhány komoly, hazai ellenfele a sportruházat gyártónak, erre a „Konkurensek” szekcióban térek ki. A cég vezetői azt állítják, hogy még az érett piacaikon, tehát az USA-ban és Kanadában is csak 40% a márka penetrációja, míg a Nike-nak nagyjából 65%, még ezeken a piacokon is képes lehet a Lululemon (LULU) további növekedésre, de nyilván nem ezek lesznek a nagy húzóerővel kecsegtető piacok a közeljövőben.

Calvin McDonalds, 2025Q1

- „Our unaided brand awareness in France, Germany and Japan is in single digits. In China Mainland, it’s in mid to high teens. In the UK and Australia, it’s in the 20s and in the U.S, unaided brand awareness is in the 30s.”

Valamennyi növekedés még lehet a termékportfólió bővítésében is, de ez szerintem elsősorban a férfiaknak szóló termékek számának növekedéséből fog származni. A vállalatnak nagyon oda kell figyelnie, hogy túl sok marzserodáló terméket ne áruljon, mert az ronthatja a cég megítélését. Összességében azt gondolom, hogy a cég még közel sem értel a teljes potenciálját, ráadásul egy csomó országban nincsen is jelen. Az egy másik kérdés, hogy mekkora lenne ott a fizetőképes kereslet, de például az olyan országok mint Olaszország, eléggé adják magukat, hiszen ez egy fejlett, 60 milliós piac.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): részben igen. A méretnövekedéssel egyetemben emelkedik a darabszám és csökken az egy termékre jutó bekerülési költség. Kiindulva a Lululemon (LULU) méretéből, amelyik a világ 3. legnagyobb bevételét éri el, valamennyi versenyelőnyének kell lennie, de azért a Nike (NKE) még mindig négyszer akkora bevétellel rendelkezik. Ami viszont elgondolkodtató, hogy a Lululemon lényegesen nagyobb már mint például az Under Armour és az American Eagle.

- 🫸Kapcsolási költség (switching cost): nincs. Nagyon nehéz belelátni ebbe a piacba azt, hogy miért ne váltogatnának a márkák között a fogyasztók. Sőt, mindenkinek van mindenféle márkától ruhadarabja és ezt a fogyasztók napi szinten cserélgetik. Viszont, mégiscsak van egy fajta márkahűség a fogyasztók esetében, szóval leginkább az a kérdés, hogyha 10 ruhadarabot vásárolhat valaki, akkor abból hány darab származik majd a Lululemontól.

- 🫸Hálózat hatás (network effect): igen. A Lululemon (LULU) egy fajta szubkultúrából nőtte ki magát, ahol eleinte szájról szájra terjedt a márka híre. Mivel mindenki jóganadrágos cégnek hívta a Lulut, így adta magát a dolog, hogy aki jógával kapcsolatos tevékenységet végez, az a Lululemon termékeit kereste. Tehát, bár ez nem platform business, mégis tudnak hálózatszerűen terjedni a termékek.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. A Lululemon elég sok védjegyet jegyzett be a ruháival kapcsolatban, ilyen a Luon, a Nulu, az Everlux szövet, amelyek nejlon mikroszálakat tartalmaznak, és elvileg jobbak, mint az iparágban használt poliészterkeverékek. Viszont azért ez nem processzorgyártás, sokkal kisebb az a léc, amit meg kell ugrani azoknak, akik le akarják másolni a Lululemon termékeit. Ebben az iparágban ráadásul rengeteg a konkurens, csak hogy néhányat említsek: Alo Yoga, Vuori, Athleta, Fabletics, Beyond Yoga, Sweaty Betty, Outdoor Voices, Gymshark.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon alacsony. Bárki képes ruházati termékeket gyártani, azt viszont sokkal nehezebb, hogy egy bizonyos minőséget megugorjanak a gyártók. Ezért nem gondolom azt, hogy a kínai, nevenincs nadrágokat fogják a fogyasztók vásárolni a Lululemon (LULU) termékei helyett. A széles várárkot nagyon nehéz megindokolni ezen a piacon, bármelyik sportruházati cég esetében.

A Lululemon (LULU) az én szememben nagyon hasonló a Nike-hoz (NKE), azzal a különbséggel, hogy közel sem annyira globális a portfóliója, nincs akkora brand ereje, viszont eddig sokkal speciálisabb piacon játszott, mint a legnagyobb amerikai sportszergyártó. Szerintem egy vékony várárkot megérdemel a Lululemon (LULU), de mivel a sportruházati piacra viszonylag könnyű belépni, nagyon nehezen tudnám megindokolni, miért ne jelenhetnének meg tőkeerős ellenlábasok, és azt sem látom bele a történetbe, hogy a kapcsolási költség kellően nagy lenne, sőt, gyakorlatilag nulla. Viszont, a Lululemon (LULU) mégiscsak tud valamit, mivel a legtöbb metrikában rommá veri a versenytársait, aminek az alapja valószínűleg a nagyon erős vásárlói hűség és magas termékminőség.

💡Ez egy nagyon töredezett, sokszereplős piac, monopóliumokat szinte lehetetlen kialakítani, és a divat is erőteljesen befolyásolhatja azt, hogy a fogyasztók mire vágynak, emiatt a cégeknek a szokásosnál nehezebb megvédenie a saját piacukat.

🎢A Lulemon (LULU) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekben képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

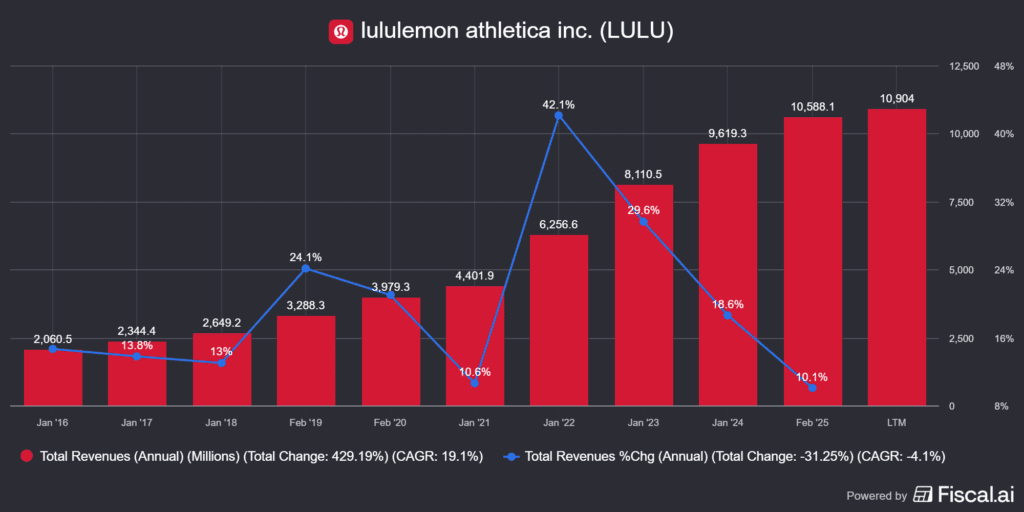

Kezdjük a szokásos bevételi adatokkal, amik abban az értelemben falsak, hogy a képet az LTM, vagyis az utolsó 12 hónap hozamát látjátok, tehát nem teljesen összehasonlítható az éves bevétellel a szezonális hatások miatt. Plusz, ha egy vállalat bevételei hanyatlanak, sokkal jobb megnézni, a Q jelentések adatait, és mellérakni a költségek súlyát, illetve az adminisztratív és egyéb költségeket, hogy lássátok, hogyan arányulnak ezek egymáshoz.

A negyedéves Lululemon (LULU) adatok szerencsére olyan nagyon nem mutatnak mást, mint korábban, a számok nagyjából együttmozognak. Viszont, a korábbi éves növekedést nagyrészt zárójelbe teszi az, hogy a menedzsment a korábbi 11.15-11.3 milliárd USD-s bevételelőrejelzést lecsökkentette 10.85-11 milliárd USD-re, míg az EPS-t ~14.6-14.8 USD-ról lecsökkentette ~12.8-13 USD-re. Ha megnézitek a korábbi évek bevételeit és a növekedést, akkor látható, hogy a korábbi 10-20%-os éves növekedés nagyjából nulla lett, tehát mintha egy évig semmit nem csinálna a vállalat, ezt egyébként a piac egy 18%-os árfolyameséssel honorálta.

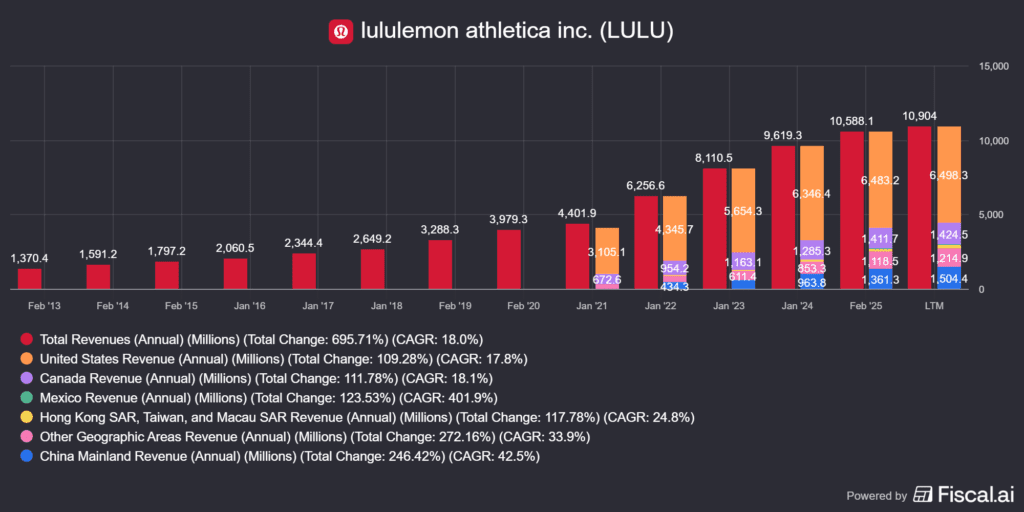

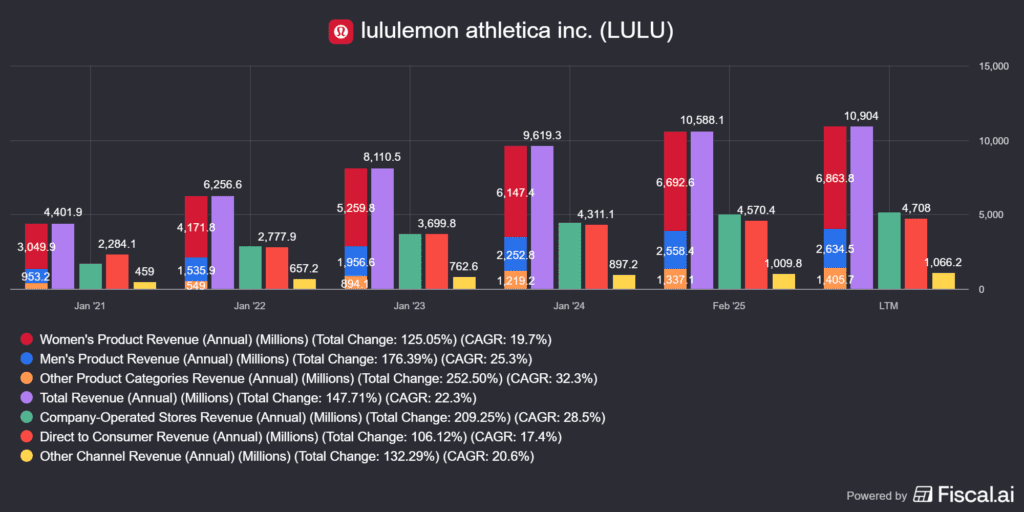

Ami a bevételek territoriális megoszlását illeti, ezt részben az előző fejezetben kifejtettem, de jó látni ezeket egy grafikonon is. A CAGR értékeket érdemes nézni, Mexikó új piac, ezt nem számolva a legnagyobb növekedés Kínából származik.

A fentiek pepitában. Mint látható, a Lululemon (LULU) már közel sem „csak” nőket kiszolgáló márka, a nemek közötti megoszlás 33-66% arányban oszlik meg a hölgyek javára. A korábban említett disztribúciós lánc fölötti kontroll jól látszik, csak a sárga oszlop által jelölt bevétel az, ami a belistázott termékekből származik, ez mára alig 10%, ami egy nagyon jó érték. A többi bevétel a saját boltok eladásaiból és a netes értékesítésből származik.

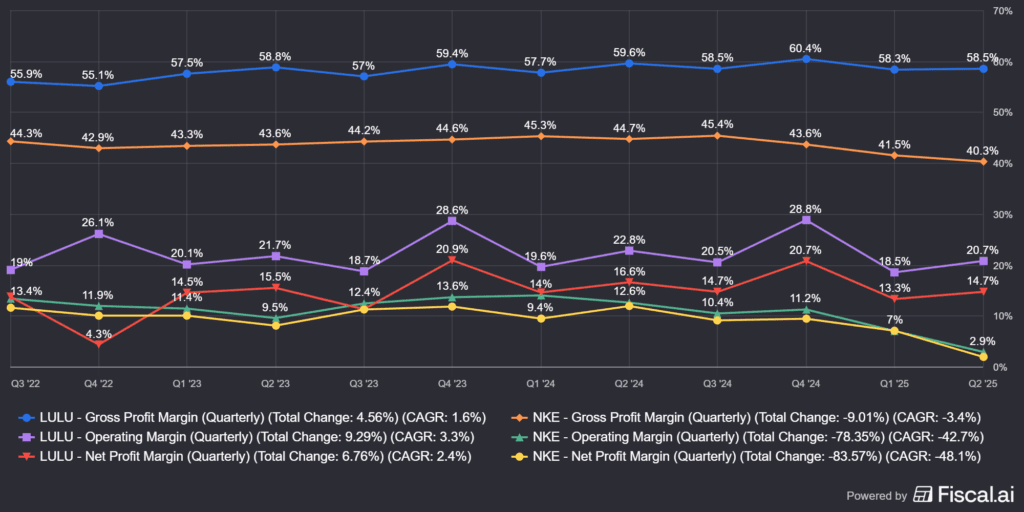

Lássuk a marzsokat, amiket önmagukban kicsit nehéz értelmezni, amennyiben nem tudjátok, hogy a konkurensek hogyan teljesítenek, de ezt szándékosan nem ide, hanem a Konkurensek szekcióba tettem. Legyen elég annyi, hogy a Nike, amelyik lényegesen jobb metrikákat tud felmutatni mint az olyan amerikai és az európai konkurensek, mint az Under Armour, az American Eagle, a Puma és az Adidas, könnyedén elvérzik a Lululemonnal (LULU) szemben, tehát a képen látható számok kiválóak. De, nemcsak ezekkel a cégekkel versenyez a Lulu, hanem a legnagyobb növekedést biztosító kínai piacon a helyi gyártókkal is, amikkel szemben már nem áll ilyen jól a cég, lásd a Konkurensek szekciót. Mindazonáltal itt semmilyen kivetnivalót nem láthattok.

Nézzük az adósságot, amit negyedéves bontásban láthattok a lenti ábrán. A kék csíkok azért negatívak, mert a készpénzállomány magasabb volt, mint az adósság, tehát a nettó adósság egy negatív szám lett, ez fordult át az elmúlt negyedévben pozitívba, amiből semmilyen hosszabbtávú következtetést nem lehet levonni, viszont érdemes ezeket tételesen leírni:

- 💰bevétel: 10900 millió USD

- 🤑nyereség: 1814 millió USD

- 🫰🏼készpénz: 1984 millió USD

- 💸nettó adósság: 607 millió USD (a bevétel ~6%-a, a nyereság ~30%-a)

- 💶nettó adósság/EBITDA: ~0.2 (a gyakorlatban nulla)

- 👛kamatfedezet, EBIT/kamat: gyakorlatilag végtelen

A fentiekből látható, hogy bár már a készpénzállomány nem haladja meg az adósságot, ez utóbbit gyakorlatilag nevetve ki tudná fizetni a Lululemon (LULU), az adósság a gyakorlatban nem számottevő.

🗃️A Lululemon (LULU) speciális metrikái

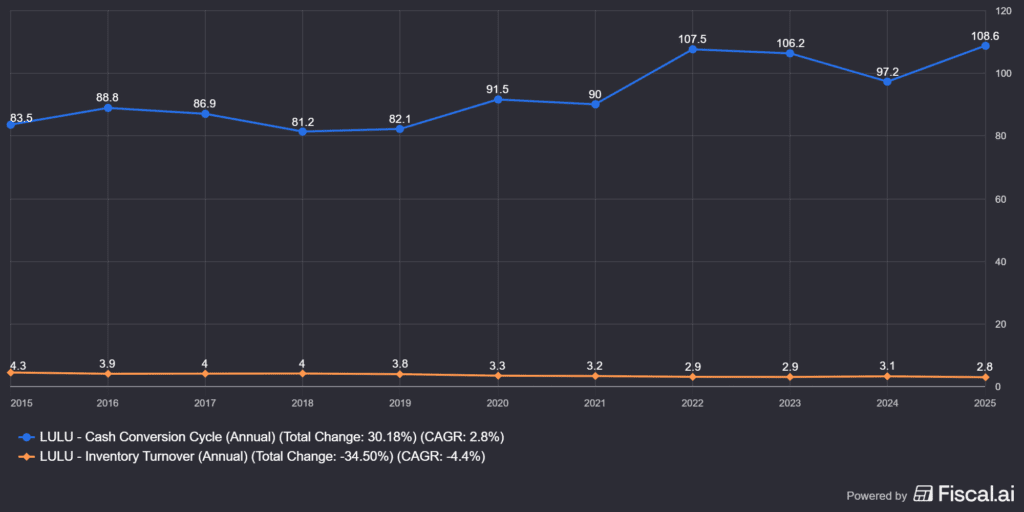

🏷️Készletforgási sebesség: érdemes még két speciális metrikáról is szót ejteni, amivel remekül lemérhető az, hogy mi történik egy kiskereskedelmi vállalatnál. A korábbi elemzésekben a raktárkészlet forgásának sebességét már említettem. Ez azt mutatja meg, hogy a Lululemon egy évben hányszor képes feltölteni a raktárait, vagyis, hogy hányszor fordul meg a raktárakban az árukészletét. A magasabb a jobb, mert ez azt mutatja, hogy a termékeiket nagyobb mennyiségben vásárolják a fogyasztók. Amennyiben ez lassul, több tőke ragad be a raktárkészletbe, vagyis egyre több és több tőkét köt le a raktározás, ilyenkor szoktak a cégek árengedményekkel operálni és olcsóbban eladni a készleteket. Ezt látjátok a képen, narancssárgával.

🎰Készpénzkonverziós ciklus: a készpénzkonverziós ráta szorosan kapcsolódik az előbbi fogalomhoz, mivel azt mutatja meg, hogy mennyi idő alatt tudja a vállalat beszedni az áruja ellenértékét, onnantól számítva, hogy azt megrendelték. Minél gyorsabban, annál gyorsabban forog a készlet, hiszen ha elfogyott, a boltokat újra fel kell tölteni, a belistázott készleteket pedig az outlet partnerek rendelik újra. Ha ez lassul, az általában rosszat jelent, de lehet például azért is, mert a vállalat nagyobb raktárkészletet tart fent. Például azért, hogy védekezzen az ellátási láncok problémái ellen, ezt láthattuk a COVID-ban. Általában napban jelzik, az alacsonyabb a jobb, ellentétben a készletforgási sebességgel. Ezt látjátok a fenti képen, kékkel.

Mi következik a fentiekből? Az, hogy a Lululemon (LULU) készletforgási sebessége 2022 óta stagnál, a készpénzkonverziós ciklus pedig megemelkedett, tehát ez nemcsak az elmúlt pár negyedév problémája.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Lulemon Atheltica (LULU) tulajdonosi értékteremtése

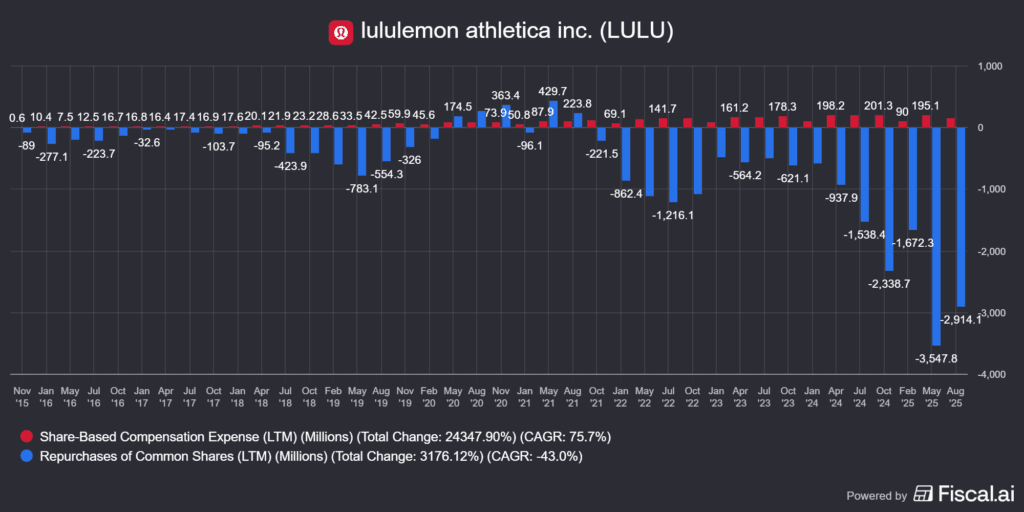

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (évek óta ez történik)

- adósságot csökkent (jelenleg növel)

- osztalékot fizet (nem fizet osztalékot)

- részvényt vásárol vissza (az elmúlt nyolc évben 3 milliárd USD értékben vásároltak vissza)

- más cégeket vásárol fel (nem jellemző, de volt ilyen, a Mirror akvizíciója)

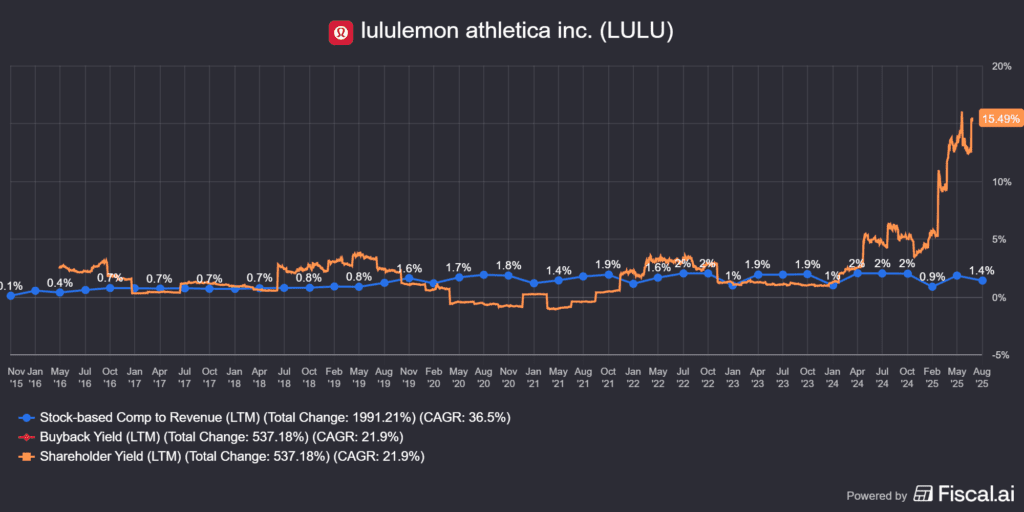

A Lululemon (LULU) nem osztalékfizető cég, ami egy jó dolog, amíg a cég tud növekedni, illetve, ha a belső értékteremtése megfelelő. Ez akkor bicsaklik meg, ha a növekedés beszakad, ilyenkor viszont általában követi az árfolyam is, a részvény jó esetben alulértékelt lesz, így érdemes a megmaradó készpénzt részvényvisszavásárlásra fordítani, hiszen akkor ez egy nagyon értékteremű művelet. Mi látható a képen? Hogy 2024 januárjában megindult felfele a tulajdonosi értékteremtés, hiszen ahogy szakadt be az árfolyam, újabb részvényeket vásárolt vissza a vállalat. Ezt egy picit lerontotta, hogy nőtt az adósság, de a 15.49%-os érték így is brutálisan magas, még a részvénykompenzáció sem tompítja nagyon, hiszen ez nem túl jelentős mennyiség.

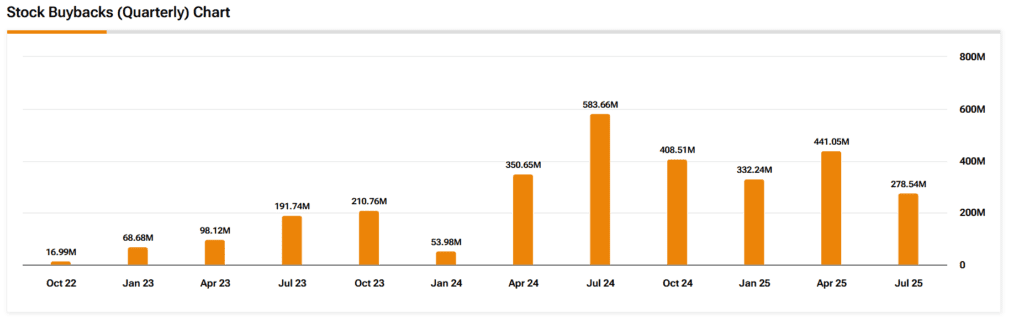

Ahogy esett tovább, úgy allokáltak újabb és újabb összegeket részvényvisszavásárlásra a cégnél, ahogyan az a Tipranks oldala alapján is látható:

- Jul 31, 2025: 278.54 millió USD értékű visszavásárlás.

- Apr 30, 2025: 441.05 millió USD.

- Jan 31, 2025: 332.24 millió USD.

- Oct 31, 2024: 408.51 millió USD.

Ahogyan az látható, a cég opportunista módon vásárolt vissza, ami az átgondolt részvényvisszavásárlási politikának a legjobb bizonyítéka.

Visszatérve egy picit a részvényvisszavásárlásra, sok esetben a cégek ezzel maszkolják el a magas vezetői részvénykompenzációt, de erről itt szó nincsen, hiszen egy nagyságrenddel magasabb az előbbi, tehát ez a Lululemon (LULU) esetében szintén rendben van. Ellenpélda mondjuk a Veeva Systems (VEEV) és az Adobe (ADBE), ezt a részvényt szintén elemeztem, itt találjátok: Adobe Inc. részvényelemzése (NYSE: ADBE)

Folytassuk az értékteremtéssel, amiben szintén brutálisan jól áll a Lululemon (LULU), hiszen az iparágat megszégyenítően magas metrikákkal rendelkezik. Ahogyan mindig elmondom, ha a ROIC érték magasabb, mint a WACC, vagyis az átlagos tőkeköltség, akkor a vállalat értéket teremt. Ez ebben az esetben 32.3%>7-9%-os WACC, vagyis, egy hatalmas pozitív szám, és jelentős értékteremtés az eredmény.

Összességében a fentiek nagyon rendben vannak, de szeretném valamire felhívni a figyelmet: más cégek metrikáinak összeomlása esetén is az összeomlás előtti év, illetve pár negyedév jól szokott kinézni. Persze egy magasabb értékről nehezebb nagyon sokat esni, de, hogy az iparágon belüli példákat mondjak, a Burberry-nek a 20-30%-os tartományból esett gyakorlatilag nullára minden értéke, a Keringnek szintén, de ezek nem is annyira igazi konkurensei a Lululemonnak (LULU), ellentétben a Nike-kal, ahol szintén látható egy 20-30%-os ROIC/ROCE beszakadás.

- A Burberry részvény elemzése (BRBY) – A lovag nem rohamoz

- A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci

- Nike Inc. (NKE) részvényelemzése – Futás az innováció után

De, ahogy Charlie Munger mondta: az egyetemeken is inkább a múltat kellene esettanulmányokon keresztül bemutatni, mint rengeteg elméleti oktatásban részesíteni a a tanoncokat, szóval érdemes átnézni a korábbi elemzéseinket és okulni belőle.

💵A Lulemon (LULU) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Lululemon (LULU) jellemzően organikusan növekedett, egy kivétel volt ez alól, a 2020-as COVID alatti Mirror felvásárlás, amivel szerettek volna elmozdulni a marzs és tőkeköltség szempontjából még lukratívabb szolgáltatás szegmens felé. Ez azonban nem sült el olyan jól:

🛒Lululemon felvásárlásai

🪞Mirror (2020)

- Mit vett meg: egy 2018-ban alapított amerikai fitnesz-startupot, amely okostükröt kínált otthoni edzésekhez. A Mirror lényegében egy nagyméretű, falra szerelhető képernyő/tükör, amelyen keresztül valós időben lehetett edzésórákhoz csatlakozni, mint a jóga, az erősítő edzések, a kardió, stb.

A koncepció a Peloton otthoni edzőkerékpárjának tükörváltozataként működött. - Mennyit fizetett érte: a céget 500 millió USD készpénzért vásárolta fel a Lululemon 2020 júniusában. Ez volt a vállalat történetének első nagy akvizíciója.

- Miért vette meg:

- A COVID-19 pandémia alatt óriási kereslet volt az otthoni edzésmegoldásokra.

- A Lululemon úgy látta, hogy a Mirror kiegészíti az ő wellness és lifestyle portfólióját, és belépést adott a fitnessz piac egy újabb szegmensére.

- Stratégiájuk szerint a ruházat mellett szolgáltatásként, előfizetéses formában, edzésórák segítségével is növelni akarták a bevételt.

- Mi lett a vége?

- 2021–2022-ben a kereslet meredeken visszaesett, ahogy a pandémia lecsengett és az emberek visszamentek az edzőtermekbe.

- A Mirror eladásai gyengék maradtak, és a projekt masszívan veszteséges lett.

- A Lululemon három éve 442 millió USD goodwill leírást könyvelt el a Mirror kapcsán.

- 2023-ban át is nevezte Lululemon Studio-vá a szolgáltatást, és erősen visszavágta a hardveres fókuszt.

- 2024-re gyakorlatilag leállították a Mirror önálló fejlesztését, és csak app-alapú előfizetésként hagyták meg a szolgáltatást.

📌Mi a fentiekből a tanulság: leginkább az, hogy az előfizetéses rendszerek eleinte egy hype-vonatot indítanak el, de miután ez lecsengett, nem igazán maradt benne érték. A 442 millió USD-s leírás azt mutatja, hogy a kifizetett összeg 90!%-a nem ért semmit, vagyis ez egy nagyon erős tulajdonosi értékromboló akvizíció volt. Nem volt érdemes egy, a Lululemon (LULU) számára ismeretlen hardveres és szoftveres piacra belépni, mert ott nagyon könnyen megégette magát. Mi történt a Pelotonnal, ami hasonló profilú cégként 45 milliárd USD-s piaci kapitalizációra futott fel a COVID alatt, 160 USD-s árfolyam mellett? Mostanra 1-2 milliárd USD közé esett vissza az értékeltsége, ami 90%-nál is nagyobb visszaesést jelentett, tehát az időszakos hatás elmúltával a konkurensek is úgy jártak, mint a Mirror és a Lululemon.

💡Az elmúlt 25 évben a Lululemonnak (LULU) nem voltak más akvizíciói, leszámítva néhány technológiai és anyagfejlesztési együttműködést, olyan startupokkal, amelyek fenntartható textiliákban utaztak. Tehát azt gondolom, hogy ezek után sem lesznek, és maradnak az organikus növekedésnél, ami szerintem a helyes irány.

🤵A Lulemon (LULU) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

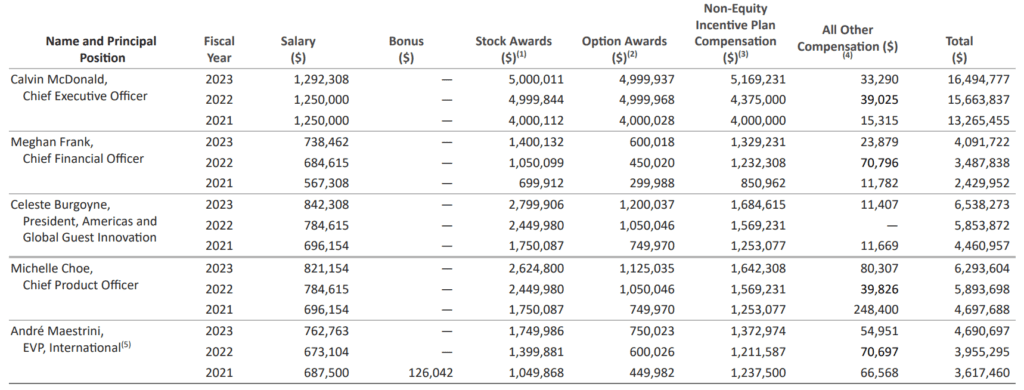

A Lululemon (LULU) esetében, mint ahogy minden szenvedő vállalatnál, voltak személycserék. Mint látható, leszámítva az ügyvezető igazgatót, a menedzsment egy jelentős része viszonylag friss. 2025 szeptemberben Ranju DAS-t nevezték ki technológiai vezetőnek, ami egy újabb lépés a vezetőség felfrissítésére. További érdekesség, hogy az igazgatósági tanácshoz az elmúlt három évben 5 új igazgató is csatlakozott. A többi fontosabb menedzsment tag az alábbi:

🧑💼 Calvin McDonald – CEO (2018 óta)

💵 Javadalmazás (2024): ~14,6 millió USD

📈 Részvényrészesedés: ~0.093% (19.2 millió USD)

📊 Tulajdonosi elvárás: min. az éves fizetésének az ötszörösének megfelelő részvény (ez itt az alapfizetésre vonatkozik, nem a teljes juttatásra).

🎯 Megjegyzés: 7.1 éve vezeti a vállalatot, az alapfizetése a teljes fizetésének 9.2%-a, míg a maradék 91.8% különböző bónuszokból jön össze. Ez a fizetési mennyiség nagyjából azonos a hasonló méretű vállalatokhoz képest, az átlag 13.5 millió USD, tehát Calvin nincs túlfizetve. Calvin a Walt Disney-nél tölt be független igazgatói tagságot, míg korábban a Sephora és a Sears Canada CEO-ja is volt. A Lululemon (LULU) igazgatósági tagjának tagja is.

👩💼 Meghan Frank – CFO (2020 óta)

💵 Javadalmazás (2024): ~4.4 millió USD

📈 Részvényrészesedés: ~0.0092% (1.9 millió USD)

📊 Feladat: pénzügyi stabilitás, költségkontroll, előrejelzések tartása a fő feladata.

🎯 Megjegyzés: első női CFO a Lululemonnál, egyben a Lulu igazgatótanácsának igazgatóhelyettese és a Best Buy Co. igazgatósági tagja is.

👩💼 Celeste Burgoyne – President, Americas & Global Guest Innovation

💵 Javadalmazás (2024): ~5.6 millió USD

📈 Részvényrészesedés: ~0.011% (2.3 millió USD)

📊 Feladat: amerikai piac, vendégélmény fejlesztése, ami számomra kicsit megfoghatatlan.

🎯 Megjegyzés: 2006 óta a cégnél van, kulcsfigura a stagnáló USA-piac újraélesztésében, korábban több pozíciót is betöltött a cégnél.

👩🎨 Nicole Neuburger – Chief Brand & Product Activation Officer

💵 Javadalmazás (2024): ~4.3 millió USD

📈 Részvényrészesedés: ~0.0051%

📊 Feladat: márkaépítés, termékbevezetési stratégia.

🎯 Megjegyzés: ő felel a vállalati imidzsért és a márkaidentitásért. Korábban több pozit is betöltött a vállalatnál, dolgozott az Ubernek is, ahol a marketing feje volt. Az Uber előtt 14 éven át a Nike futásért felelős divíziójának a feje volt, tehát iparágon belül váltott egy konkurenshez.

🌍 André Maestrini – Ügyvezető igazgató helyettes

💵 Javadalmazás (2024): ~4.2 millió USD

📈 Részvényrészesedés: ~0.008% (1.7 millió USD)

📊 Feladat: nemzetközi piacok (Kína, Európa, ROW) vezetése.

🎯 Megjegyzés: kulcsszereplő a kínai +25%-os növekedés fenntartásában, új piacok (India, Törökország, Olaszország) nyitásában. Korábban az Adidas latin-amerikai és a francia ágának is a vezetője volt, 2006 óta, tehát ő is az iparágon belül váltott pozit. Az Adidas berkein belül a Reebokkal is dolgozott. Az Adidas előtt a Coca-Cola alkalmazásában állt.

A fentieken túl érdemes még megemlíteni Martha A. Morfittet, aki az igazgatótanács független elnöke, és 15.8 millió USD részvényt birtokol. Elég ritka, hogy egy vállalat az igazgatótanács élére független személyt nevez ki, de én ezt jó jelnek veszem. Ami egy picit bántja a szememet, hogy a menedzsmentnek nincsen túl nagy tőkéje a Lululemonban (LULU), viszont ez nem egy családi vállalat, ahol az alapítók foggal-körömmel védik a céget és a szavazati jogok is náluk összpontosulnak. De, Dennis Wilson, alias „Chip” Wilson korábbi alapító még mindig 606 millió USD értékben birtokol részvényeket, ami a cég értékének ~3%-a, a többi jelentős tulajdonos mind valamilyen tőkealap.

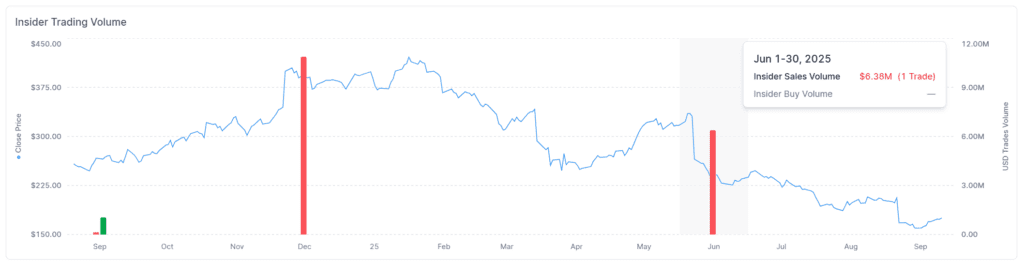

Fent a bennfentes eladásokat láthatjátok, nincs túl sok, de azt pont a CEO, Calvin McDonalds követte el, 6.4 millió USD értékben, 235.69 USD-s áron. Ami viszont pozitívum, hogy a menedzsmentben több vezető is a konkurensektől érkezett, így vélhetően igencsak értenek ahhoz, amit csinálnak, és az különösen jó, ha a Nike-tól, az Adidastól, vagyis a közvetlen konkurensektől lehet elhozni kulcsembereket.

A menedzsment javadalmazása a már korábban is emlegetett struktúrát követi:

- 🤑alapfizetés: 8%

- 🫰🏻bónuszok: 32%

- 💰hosszútávú ösztönzők, ezen belül:

- korlátozott részvényjuttatások (RSU),

- teljesítménylapú részvényjuttatások (PSU): 30% (itt megkapja a részvényt a vezető)

- részvényopciók: 30% (itt egy adott áron lehívhatja a vezető)

- 🪙Visszavonuláshoz és egészségügyi szolgáltatáshoz köthető javadalmazás

Anélkül, hogy mélyebben belemennék a részletekbe, a fentiek kapcsán az arányok a lényegesek. Például a CEO alapfizetése 1.3 millió USD, erre rakódnak rá az egyéb bónuszok, ennek az összessége 14.6 millió USD-t tesz ki. A másik kérdés, hogy milyen mutatók alapján állapítják meg a bónuszok kiosztását, és a fenti ábrán láthatjátok, hogy a készpénzbónuszt:

- 💰a nettó bevétel

- 👛a működési bevétel

alapján, ami azért nem a világ két legjobb mutatószáma. De, mivel ez még mindig csak az alapfizetésre rakódik rá, a CEO esetében maximum 200%-kal, ezért ezen felül azt is meg kell nézni, hogy a teljesítményalapú részvényjuttatások és az opciók milyen feltételek alapján járnak, mivel ez teszi ki a teljes juttatás 60%-át. A PSU-t az alábbiak alapján fizetik ki:

- 4 év átlaga a működési bevétel CAGR értéke alapján, minimum kifizetési küszöb 5%, maximum kifizetési küszöb 15%

A fenti metrika azért jó a befektetőknek, mert az alap, amihez hasonlítják a működési bevételt, folyamatosan nő, amit a fenti képen láthattok. Ami az egyéb juttatást illeti, nem mennék bele, a lényeg az, hogy van kötelező részvénytartási mennyiség a CEO és a vezető tisztségviselők esetében is, előbbinél az alafizetés ötszöröse, utóbbiaknál az alapfizetés háromszorosa. Jöjjön végül még egy kép arról, hogy a teljes javadalmazás hogyan áll össze. Akit bővebben érdekel, itt túrhat: proxy statement 2024.

💡Összességében azt gondolom, hogy a vezetői javadalmazás rendben van, elég sok biztosítékot épített be az igazgatótanács ahhoz, hogy a menedzsment és a Lululemon (LULU) hosszútávú céljai egy irányba mutassanak.

🆚Konkurensek: a Lulemon (LULU) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

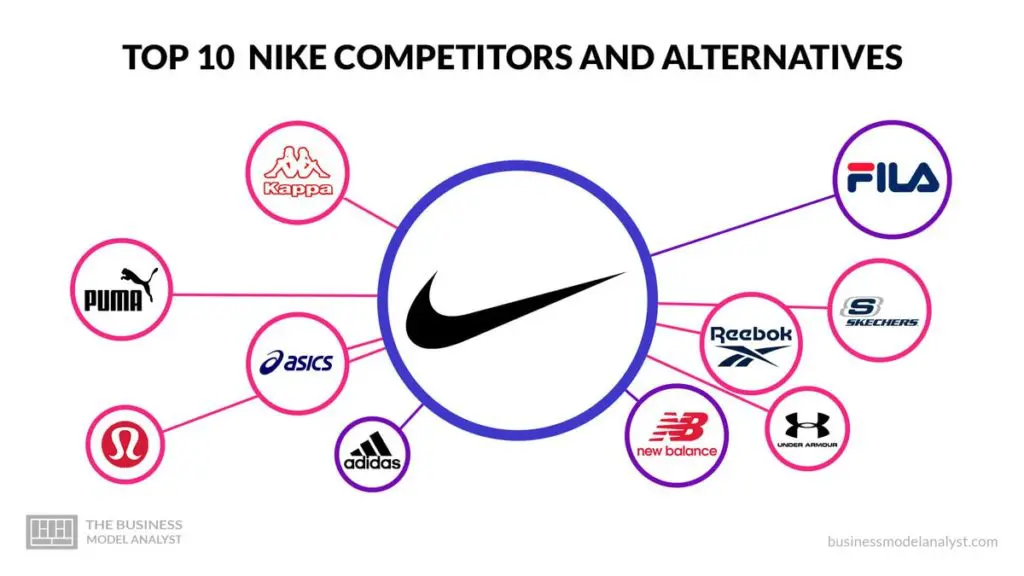

A Lululemon (LULU) ellenfelei elsőre viszonylag adják magukat, másodjára viszont találtam pár kevésbé ismert márkát is, amelyek egyrészt a niche gyártók közül kerülnek ki, másrészt olyan kínai óriásokról van szó, amelyek a modern piacokon viszonylag kevésbé vannak jelen, viszont Kína belső piacán gyorsan terjeszkednek. Kezdem azzal, mi nem a Lululemon (LULU) és kikkel nem versenyez: szerintem a kisebb reputációval rendelkező prémium gyártókkal nem igazán van közös piacuk. Ilyenek a Moncler, a Burberry, a Kering, és minden olyan cég, ami a termékárazásval teljes mértékben elszakad a Lululemontól és amikre egyébként sem jellemző a sportruházat gyártás.

A következő kategória az általános sportszergyártók, amik között a Nike-t, az Adidast, a Pumát és a kisebbek között az Under Armourt, az American Eaglet, a Morningstar szerint a Gap-et is lehet említeni, ami az Athleta márkát tulajdonolja. Szerintem viszonylag kevesen asszociálnak a Nike/Adidas/Puma hármason kívül a többire és a maradék méretre is lényegesen kisebb. A Nike elemzésben már mutattam, hogy mennyivel jobbak a metrikáik az Adidasnál és a Pumánál, ezért a lenti grafikonra csak a Nike-ot tettem fel a Lululemon mellé. Viszont azt érdemes tudni, hogy szinte minden gyártó szenved a makró hatásoktól, tehát azzal nem lehet vádolni az iparágat, hogy szárnyalna. A Lululemon (LULU) finoman szólva is elveri a Nike-t minden marzs mutatóban.

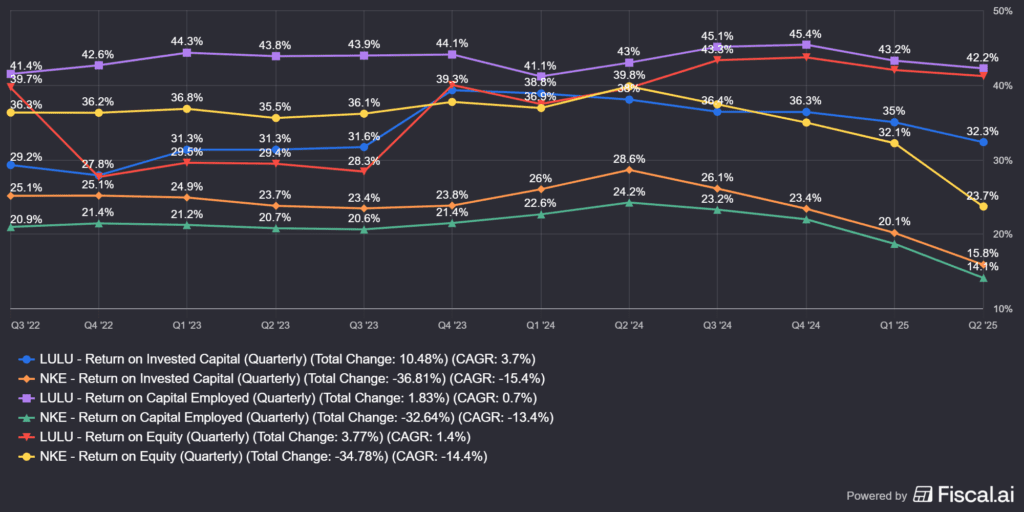

Ha megnézzük a cégek belső értékteremtését, túl sok változás nincsen, a felső 3 grafikon tartozik a Lululemonhoz (LULU), az alsó 3 pedig a Nike (NKE)-hoz. Ez azonban ne tévesszen meg senkit, ez nem azt jelenti, hogy a Lululemon egy erősebb cég lenne. Csak azt, hogy a saját kis niche piaci szegmensében jobb marzsokkal és értékteremtéssel rendelkezik, de ettől még a Nike a szélesebb körben ismert, tőkeerősebb cég. A kérdés az, a Lulu meg tud-e nőni akkorára, mint a Nike?

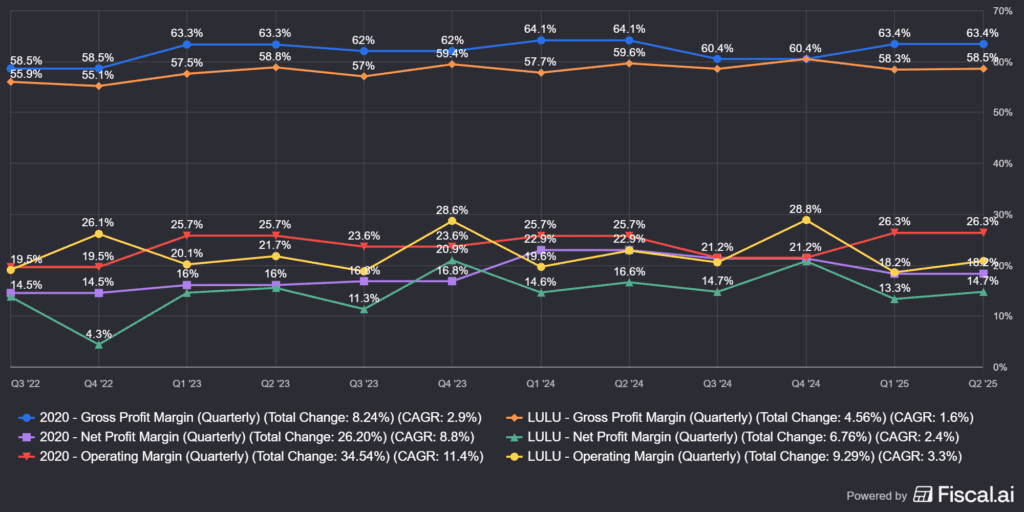

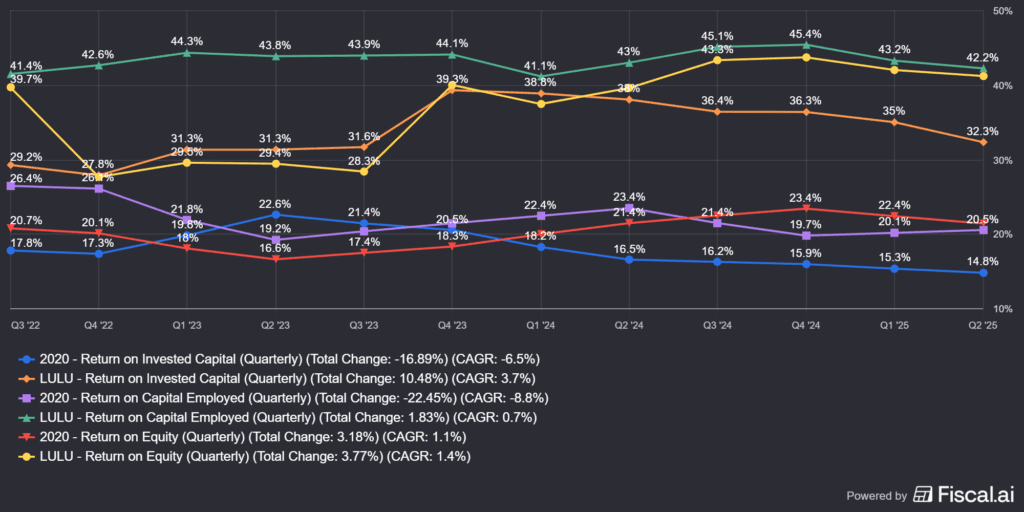

Korábban említettem Kínát, ami nem véletlen, hiszen az 1.3 milliárd fős piacon van egy-két meglehetősen erős sportszergyártó, elég a 361 Degree, az Xtep, a Li-Ning, de különösen az Anta Sports nevű vállalatot említem. Ez utóbbira már a Nike elemzésben is kitértem, de érdemes a Lululemonnal is összevetni a 2020 ticker alatt futó kínai ellenlábast. A metrikáik gyakorlatilag teljesen együttmozognak, ami egy igen erős ellenlábas felbukkanását sejteti a kínai belpiacon.

Az értékteremtési metrikákban már nem áll ennyire jól a Lululemonnal (LULU) szemben az Anta Sports, de azért így is szépen teljesít egy sportszergyártóhoz képest. Nagy szerencse, hogy a legtöbb kínai gyártó leginkább a Nike termékpalettáját támadja, viszont Kínában a Fila márkát az Anta Sports birtokolja, amelynek van jógaruházata, leggings termékei, illetve mindenféle lifestyle terméke Fila Woman néven. Nem annyira sportos, mint inkább prémium és divat imidzs keverékének tekinthetők a termékeik.

A fentiekkel csak azt akarom mondani, hogy elég sok tőkeerős sportszergyártó cég van Kínában is, akik szemet vethetnek a Lululemon (LULU) piacára, annak sikerei miatt. Vannak azonban sokkal kisebb, speciális szegmensbe tartozó ellenlábasaik is az USA-ban, amik kifejezetten jógaruházatot gyártanak. Ezek az alábbiak, a fő probléma velük az, hogy a legtöbbjük vagy nem tőzsdei cég vagy pedig egy másik márka égisze alatt jelennek meg:

- 🆚Outdoor Voices – magánkézben lévő cég, többször volt pénzügyi nehézségben.

- 🆚Fabletics – eredetileg TechStyle Fashion Group része, IPO-t fontolgattak, de jelenleg nem tőzsdei vállalat.

- 🆚Sweaty Betty – 2021-ben a Wolverine Worldwide (NYSE: WWW) felvásárolta. Tehát közvetve tőzsdei, de külön márkaként nem listázott.

- 🆚Vuori – gyorsan növekvő privát márka, többször emlegettek IPO-terveket, de egyelőre nem történt meg.

- 🆚Gymshark – brit magáncég, eddig elutasította a tőzsdei bevezetést.

- 🆚Alo Yoga – a Color Image Apparel (Bella+Canvas, Alo Yoga) privát tulajdonában van.

- 🆚Beyond Yoga – a Levi Strauss & Co. (NYSE: LEVI) 2021-ben megvette. Tehát tőzsdei anyacéghez tartozik.

- 🆚Zella – a Nordstrom (NYSE: JWN) saját márkája. Tehát közvetve tőzsdei cég.

Hogy könnyebb legyen elemzni őket, megpróbáltam leszűrni az árbevételüket, amik maximum közelítő értéknek tekinthetők, lévén nem minden cégről vannak tőzsdei adatok:

🆚A Lululemon (LULU) niche ellenfelei

| Márka / Cég | Árbevétel (2024 körül) |

|---|---|

| Outdoor Voices | ~23 millió USD online; becsült teljes ~49 millió USD |

| Fabletics | ~500-900 millió USD |

| prAna | ~113.6 millió USD (2023); más becslés ~138–157 millió USD |

| Sweaty Betty | ~64 millió USD online; éves forgalom: ~180–200 millió USD |

| Vuori | ~259 millió USD online; gyors növekedés; értékelés 5500 millió USD; 93 boltjuk van jelenleg. |

| Athleta | ~1400 millió USD (2024), kb. 250 bolt |

| Gymshark | Pontos árbevétel nem ismert, értékelés:~1600 millió USD |

| Alo Yoga | ~250 millió USD (2024, becsült), 99 boltjuk van jelenleg. |

| Beyond Yoga | Nincs nyilvános adat |

| Zella (Nordstrom) | Nincs külön márkára vonatkozó adat |

| Free People Movement | Nincs nyilvános adat, de 68 bolttal rendelkeznek |

A Lululemon (LULU) neve mellett a legtöbbet a Vuori, a Beyond Yoga az Alo Yoga és az Athleta márkákat láttam emlegetni. Elég sokat fórumoztam Redditen és a legtöbben az Athleta-t istenítették, de felmerült a CRZ Yoga, a Running Bear és az LSDK neve is. De legalább ennyien írták azt is, hogy mindent végigpróbálgattak, aztán végül visszatértek a Lululemon (LULU) termékeihez, mert egyik sem volt olyan jó. A fentiek kapcsán nagyjából az alábbi meggyőződések alakultak ki bennem:

- 🤸🏻♂️ez egy iszonyatosan töredezett piac, nincsenek piacvezető cégek

- 🧘🏻♂️az emberek szeretik próbálgatni a termékeket és emiatt cserélgetni őket

- 🤸🏻elég sokan végül visszatérnek a Lululemonhoz, vagy ahhoz a márkához amiben hisznek

- 🧘🏻nagyon sok olcsóbb termék van a piacon, de azok közel sem ilyen minőségűek, ha pedig javul a minőség, az ár ezzel együtt elszáll

A lenti Google Maps képen azt láthatjátok, amit lényegében fent is: a Vuori boltja a Lululemon (LULU) sajátjával szemben nyílt meg. Viszont, a tömb másik oldalán ott van a GAP (GAP) féle Athleta márka is, ennyire egymásra nyitják a konkurensek a boltjaikat. Nyilván ez nem véletlen, próbálják egymás forgalmát és bevételét elszívni.

A sajtóban a legtöbbször az hangzik el, hogy a Vuori és az Alo Yoga veszi el a Lululemon (LULU) jóganadrág piacát azzal, hogy jobban nyomulnak a közösségi médiában és hogy fiatalabb közösséget szólítanak meg. Ezért csináltam egy táblázatot a fogyasztói vélemények alapján, milyennek látszik a három márka egymáshoz képest.

🔍 Lululemon (LULU) vs. Vuori vs. Alo Yoga — főbb különbségek

| Jellemző | Lululemon | Vuori | Alo Yoga |

|---|---|---|---|

| Pozíció / márkakép | Nagyon erős prémium athleisure, technikai anyagok, minőség, márkaérték | Életmód / komfort / „chill day” stílus, de prémium árazással | Divat és jóga keveréke, erős influencer és Los-angaelesi lifestyle vonal |

| Termékek | Jóganadrágok, sport-topok, cipők, kiegészítők, technikai anyagok | Jogger-nadrágok, pulcsik, kényelmes felsők, lifestyle darabok | Jógaruhák, leggings, crop topok, divatos darabok |

| Árazás | Magas, leggings ~98-118+ USD | Hasonló szinten (Vuori AllTheFeels ~98 USD) | Prémium árkategória, de sokkal hangsúlyosabb a divat és stílus, nem csak a sportteljesítmény |

| Erősségek | Technikai anyagok innováció, márkahűség, teljesítmény + lifestyle keveréke | Komfort, „soft feel”, erős növekedés, márkaérték, fenntarthatósági elemek (pl. Climate Neutral) | Nagy elérés influenszer marketinggel, látványos divatpartnerek, trendkövetés |

| Gyengeségek / kockázatok | Árérzékenység nő, konkurencia nyomása, leárazások és készletproblémák | Lehet, hogy nem elég teljesítményorientált azoknak, akik aktív sportot is végeznek; márka felismerhetősége még növekedés előtt áll | Hasonló kockázat: ha a divattrend változik, vagy ha az ingadozó stílusok miatt kevésbé tartós darabokkal versenyeznek |

⚡Milyen kockázatokat fut a Lulemon (LULU)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Lululemon (LULU) egy nagyon töredezett piacon tevékenykedik, amit szerintem eléggé nehéz megvédeni. Nincsenek igazán nagy, piacvezető cégek, amelyek leuralták a piacot, rendkívül sok a feltörekvő aspiráns, akik próbálnak egy részt kiharapni a piacból. Ennek mentén szedtem össze a főbb kockázatokat:

🏯 Kínai kockázatok

- A kínai piac az egyik legfontosabb növekedési motor, de itt erős a helyi ellenlábasok jelenléte:

- 👲🏻Anta Sports (FILA China, Descente, Amer Sports portfólió),

- 👲🏻Li-Ning,

- 👲🏻Peacebird és más feltörekvő divat-athleisure márkák.

- 👲🏻Ezek előnyben vannak a hazai piacon (jobb disztribúció, kulturális beágyazottság, olcsóbb gyártás).

- 👲🏻A kínai fogyasztó erősen árérzékeny, és a nyugati prémium brandek divat-hullámzásoktól függenek: ha Lululemon „kimegy a divatból”, gyorsan eshet a kereslet.

- 👲🏻Politikai-geopolitikai kockázatok (USA–Kína feszültség, szabályozások, importvámok) szintén veszélyt jelentenek.

📌Gyakorlatban: olyan helyen dolgozom, ahol sok a kínai partner, ezért körbekérdeztem, hogy ismerik-e a Lululemon (LULU) márkát, illetve mit ajánlanának helyette a kínai választékból. Elég sokan emlegették a már általam is felsorolt kínai márkákat, illetve ahogyan a szavaikból kivettem, van bennük egy fajta nemzeti hazahúzás is. Ez jól látszik az elektromos autó piacon is, amelyik éppen most veri agyon a többi autómárkát, és egyes híresztelések szerint a következő piac amire ráugranak, a gyógyszeripar lesz. Kiindulva abból, hogy ezek mennyivel bonyolultabb iparágak, mint a ruhaipar, és hogy már most it Távol-Keleten készül a legtöbb sportruházat, eléggé belelátom azt, hogyha a Lululemon (LULU) vagy bármelyik másik sportszergyártó sikeres lesz Kínában, akkor pokoli gyorsan felnőnek majd melléjük a konkurensek. Ezt egy elég nagy veszélynek látom, és nehezen tudok amellett érvelni, hogy ez miért ne történne meg: alacsony a tőkeköltség, könnyű belépni a piacra, nincsenek nagyon erős techológiai bástyák, mint mondjuk a chipgyártásban és Kínának nagy múltja van a ruhagyártásban.

👗 Divattrendek változása

- 🧘🏻♂️A Lululemon erőssége eddig a jóganadrág és athleisure vonal, de a divat világában a trendek gyorsan változnak.

- 👖Ha a fogyasztók érdeklődése más irányba mozdul (pl. retro sportwear, streetwear, új anyaginnovációk), a Lululemon könnyen elveszítheti az aktuális relevanciáját.

- 🤸🏻♂️Az olyan márkák, mint Alo Yoga (fashion-driven) vagy Vuori (lifestyle-driven), gyorsabban követhetik az új ízlést.

📌Gyakorlatban: nagyjából minden ruhaipari céget érint a divattrendek változása. Szintén eszembe jutott az, hogy a Vuori és az Alo Yoga felemelkedését egyszerűen az is okozhatja, hogy a Lululemon (LULU) vásárlói megöregedtek, és a cég már nehezebben szólítja meg a fiatalabb generációkat. A Lululemon (LULU) sokkal kevesebb sportágat uralt le úgy, mint a Nike, amikhez évtizedeken át lehet kötődni, gondoljatok például a kosárlabdára vagy a labdarúgásra.

💰 Márkaimázs kockázata – túlzott kommercializáció

- 🤑A Lululemon eredetileg exkluzív, belsős közösségi brand volt, de a gyors terjeszkedés és a 700+ bolt világszerte egyre inkább tömegpiaci hatást kelt.

- 💰A túlzott boltnyitások, outlet-értékesítések és gyakori leárazások ronthatják a prémium imázst.

- 🪙Ha a fogyasztók úgy érzik, hogy a Lululemon csak egy a sok közül és nem különleges, akkor könnyebben átvándorolhatnak más márkákhoz.

📌Gyakorlatban: a fentiekre látszanak jelek, hiszen elkezdték a termékeiket más jógamárkákkal helyettesíteni a fogyasztók, de azt gondolom, hogy messze még az út vége. A világ nagy részén még kevesen ismerik a céget, tehát még bőven van hova kifutniuk, és alapvetően kevesebb olyan kockázatot látok a Lululemon (LULU) kapcsán, mint mondjuk a luxuscégek esetében. Viszont a prémium árazásért folyamatosan kell tennie a vállalatnak, egy-egy rosszul sikerült terméksorozat erodálhatja a képet.

📉 Gazdasági és keresleti kockázatok

- 💹A prémium árazás miatt a Lululemon erősen kitett a gazdasági lassulásnak és a fogyasztói költések visszafogásának.

- 🌎Az USA-ban már most látható a kereslet lassulása (same-store növekedés alig 1%), ami jelzi, hogy a piac telítődik.

- 🤵🏻Ha a középosztály megszorul, előbb mond le a 120-180 USD-s leggingsről, mint egy olcsóbb fast fashion sportruháról.

📌Gyakorlatban: a Lululemon (LULU) kockázata eléggé hasonlít ahhoz, amit a nem eléggé luxus cégek is futnak: a drága jóganadrág tipikusan olyan termék, aminek a megvásárlása halasztható, különösebb hátrányok nélkül. Mivel a Lululemon (LULU) termékeit a középosztály vásárolja, ezért, ha gazdasági lassulás, bizonytalanságok, magas inflációs környezet alakul ki, gyorsan vissza tud esni a sportruházat forgalma. Végülis egy 20 USD-s rövidgatyában is lehet jógázni vagy futni.

🏭 Ellátási lánc és költségkockázatok

- 🏭Az anyagok többsége Ázsiából jön (Vietnam, Kína, Kambodzsa), ezért a cég ki van téve a vámoknak, az importszabályoknak és a geopolitikai kockázatoknak.

- 🏤Az USA-ban a vámmentesség eltörlése több százmilliós extra költséget okozott, közvetlen árrés-nyomás.

- 🚛Ha tovább nőnek a szállítási, nyersanyag- vagy munkaerőköltségek, a Lululemon kénytelen lehet árat emelni vagy marzsot csökkenteni.

📌Gyakorlatban: a fentiektre már láttunk a COVID alatt példát, amikor a világ egyik felét lezárták, a túlzottan hosszú ellátási láncok széttördeztek. Trump pedig minden nap mond valami újat a vámok kapcsán, ráadásul a sportszergytáróknak nem igazán van választásuk azzal kapcsolatban, hol folyik a termelés. Egyszerűen nem elég exkluzívak ahhoz, hogy legyen akkora árazási erejük, amivel az USA-ba költözetett gyártás felárát a fogyasztókkal ki tudják fizettetni, ezért nem is fogják a gyártósorokat átköltöztetni.

👥 Verseny és piaci fragmentáció

- 🔃Új szereplők (Vuori, Alo Yoga, Beyond Yoga) dinamikusan nőnek, és közvetlenül a Lululemon vevőit célozzák.

- 👟A nagyok (Nike, Adidas) is erősítik az athleisure vonalukat, ráadásul masszív marketingbüdzsével.

- 👖A kicsik (Fabletics, Sweaty Betty, Outdoor Voices) pedig más modellekkel (tagsági klub, online közösség) támadnak.

📌Gyakorlatban: ahogyan korábban is említettem, ennek a piacnak ez egyik legnagyobb problémája, hogy nehéz mély várárkot kialakítani a termékek és a cégek működése körül. Iszonyatosan nagy a verseny, gyorsan változik a széljárás a divat változása miatt.

🧮 Egyéb kockázatok

- 🎁Termékinnovációs nyomás: a Lululemonnak folyamatosan új anyagokat és fazonokat kell hoznia, hogy ne tűnjön elavultnak.

- 📦Reputációs kockázat: a múltban (2013 sheer pants-botrány) látszott, hogy egy rossz minőségű termék is súlyos PR-károkat okozhat.

- 🪞Connected fitness kudarc (Mirror): a jövőbeni diversifikációs próbálkozások is elbukhatnak, ha az alap üzleti modellhez képest idegen területre lépnek.

📌Gyakorlatban: a fentiek valójában a menedzsment fals működéséből adódó kockázatok. A Lululemon eddig leginkább termékfejlesztéssel tartotta magát a konkurensek előtt, valójában a továbbiakban is ezt kell csinálniuk. Amitől tartózkodniuk kell: a felesleges menedzsment kommentektől és az értékpusztító felvásárlásoktól, de ez nagyjából minden vállalatra igaz.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő értékeltség: IGEN/RÉSZBEN/NEM

A legnagyobb kérdés a Lululemon (LULU) kapcsán a hosszútávon is védhető, jelentős gazdasági előny megléte. Szerintem a menedzsment is elkövetett hibákat akkor, amikor hagyta a konkurenseket feljönni, és nem voltak elég agresszívek az új termékek piacra dobásával kapcsolatban. Az elkényelmesedés és nem a fogyasztókkal való együttrezonálás pedig látjuk, mit eredményezett az olyan konkurenseknél, mint az Under Armour. Nagy baj még nincsen, de sürgősen változtatni kell az eddigieken.

A pszichológiában van az imagináció nevű gyakorlat, amikor el kell képzelnetek valamit előre, nagyjából hasonló dolgot kell a Lulu kapcsán eljátszanotok. Hol lesz 10 és 20 év múlva ez a cég? Ott, ahol most, vagyis egy prosperáló, növekedő cégként jelenik meg az elméletekben vagy egy Under Armourként, ami lényegében évek óta lejtmeneten van? Nem egy könnyen eldönthető kérdés, de szerintem inkább az előbbi forgatókönyv a valószínűbb.

👛A Lulemon (LULU) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-09-21): 169.62 USD; P/E: 11.5; EV/EBITDA: 8.2; P/FCF: 17.2 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 41.22; EV/EBITDA: 22.06; P/FCF: 50.06 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-re (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

Értékeltség (értékek kerekítve a legközelebbi egészre)

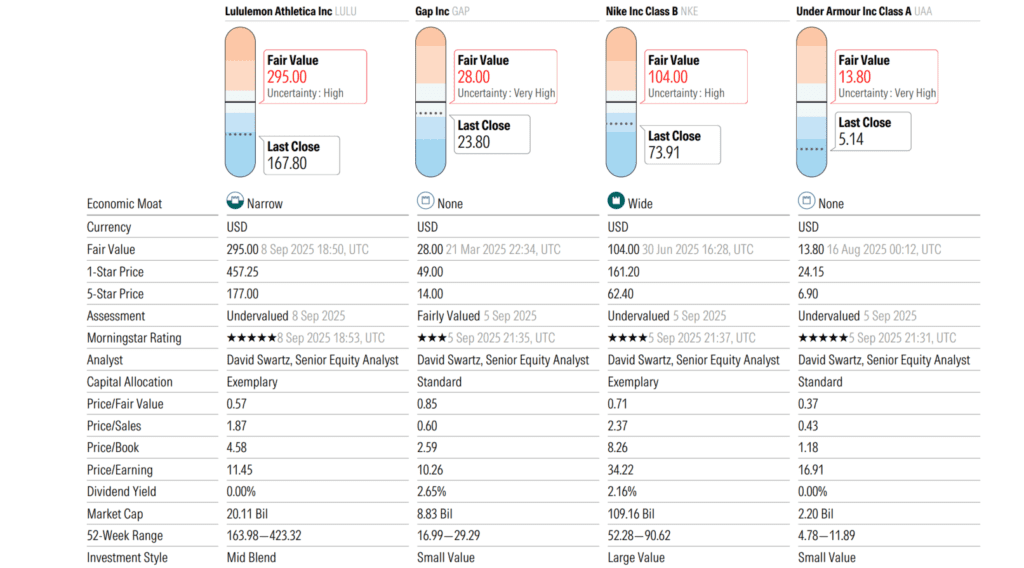

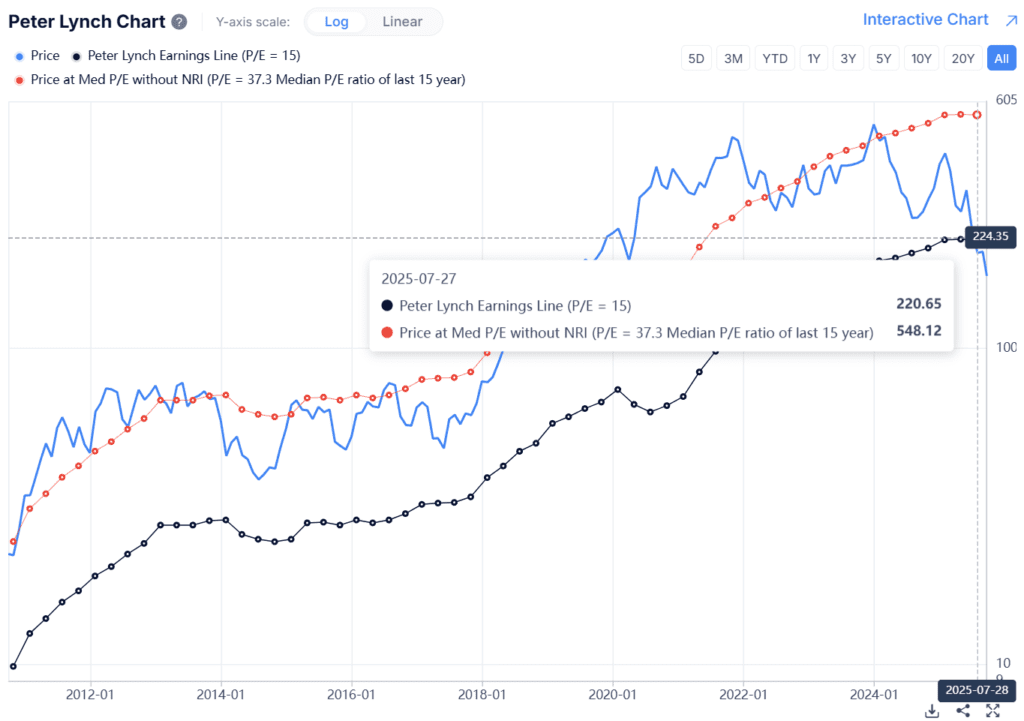

- 🪙Wall street estimates: 223-479=~351 USD (az Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

- 🪙Peter Lynch median P/E: ~548 USD

- 🪙Morningstar: 295 USD (5 csillag)

- 🪙Gurufocus: ~461 USD

- 🪙AlphaSpread: ~337 USD (50%-os alulértékeltség az alapesethez képest)

- 🪙SimplyWallst: ~256 USD

- 🪙Valueinvesting.io: ~258 USD

Átlag (7 értékelés alapján): 358 USD (53 %-kal alulértékelt)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de ha 10%-os lépésekkel haladtok (kinek mennyire erős a meggyőződése), a matek így nézne ki:

- 💯10% margin of safety: 358*0.9=322 USD

- 💯20% margin of safety: 358*0.8=286 USD

- 💯30% margin of safety: 358*0.7=251 USD

- 💯40% margin of safety: 358*0.6=215 USD

- 💯50% margin of safety: 358*0.5=179 USD

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza

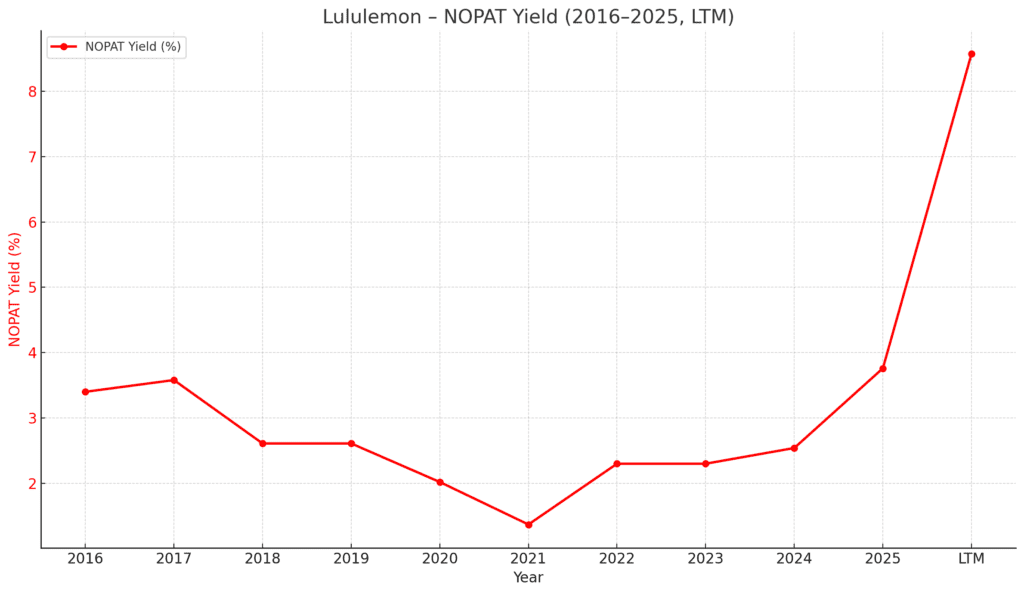

🧮Mi a NOPAT Yield?

A NOPAT=Net Operating Profit After Tax rövidítése, vagyis az egyik legnagyobb előnye tényleg az, hogy kiszűri a torzító könyvelési tételeket, mint például:

- a leírások: egyszeri jellegű, gyakran válság idején jelennek meg (pl. boltbezárás, készletleírás, goodwill értékvesztés). Ezek nagyon torzítják a nettó profitot, miközben nem feltétlenül hatnak a hosszú távú működésre. A Lululemon (LULU) esetében ilyen volt a Mirror felvásárlás leírása.

- értékcsökkenés és amortizáció (D&A): könyvelési, nem pénzkiadással járó tételek, sokszor nagyon nagy összeget jelentenek (pl. luxusmárkák goodwilljénél, szellemi tulajdonánál), és nem feltétlenül tükrözik a tényleges működési cash flow-t. Emlékeztek az EBITDA mutatóra? Ez az Earnings Before Interest, Tax, Depreciation and Amortization, tehát ez tartalmazza azokat a tételeket is, amiket a NOPAT nem, és még egy adózás előtti állapotot mutat.

- készpénz és adósság: a NOPAT yield kiszámításához szükség van a vállalat értékére is, amiben benne van a külső forrásból származó tőke, vagyis az adósság. Ez azért fontos, mivel a vállalat értéke a számlálóban van, vagyis ha a vállalatnak nincs adóssága a készpénzzel korrigálva, akkor egy magasabb értéket fogtok kapni a NOPAT yieldre, vagyis a vállalat olcsóbb lesz. Ez azért is fontos, mert az adóssággal terhelt vállalatok közvetve nemcsak az értékeltség mutatót rontják le, hanem extra működési kockázatokat is futnak.

👋🏻Minél magasabb a NOPAT yield, annál olcsóbb a vállalat, persze ehhez érdemes tudni a korábbi évek NOPAT yield átlagát is.👋🏻

A fenti grafikonon azt láthatjátok, hogy a NOPAT yield az égbe emelkedett, különösen akkor, ha megmondom mennyi a 10 éves átlag: 3.19%. A jelenlegi NOPAT yieldje a Lululemonnak (LULU) 8.57%, vagyis elképesztően olcsó a vállalat, brutálisan alulárazottnak néz ki.