🙋Mit tartalmaz a tőzsdéről jelentem rovat?

A „Tőzsdéről jelentem” rovat egyfajta iránytű a befektetők számára, amely segít eligazodni a tőzsdei vállalatok sűrű adathalmazában. A rovat lényege nem csupán a nyers számok közlése, hanem az adott cég legfrissebb negyedéves vagy éves jelentésének szakmai feldolgozása. Egy-egy ilyen elemzés során a legfontosabb pénzügyi mutatókat (például árbevétel, profit, ROCE vagy ROIC) kontextusba helyezzük, összevetve azokat a korábbi várakozásokkal és helyenként a versenytársak teljesítményével is. Most a Kinsale Capital 2025 Q4 kapcsán mondom el a véleményemet.

A száraz adatokon túl a rovat kiemelt figyelmet fordít a sorok közötti olvasásra: elemzi a menedzsment várakozásait és a jövőbeli piaci kilátásokat. Megvizsgáljuk, hogy a globális gazdasági trendek, a technológiai váltások (például az MI alkalmazása) vagy az iparági sajátosságok hogyan befolyásolhatják a vállalat hosszú távú növekedési pályáját. Ezzel a rovat célja, hogy a befektetők ne csak azt lássák, mi történt az elmúlt három hónapban, hanem azt is, mire számíthatnak a piacon a következő időszakban. Az adott negyedéves jelentés belinkelésre kerül továbbá a részvény mélyelemzésébe is, amennyiben ez már az iO Charts blogján megtörtént. Ebben az esetben ezt az alábbi linken olvashatjátok: A Kinsale Capital részvény elemzése (KNSL) – Biztosító? IT cég!

A "📌Gyakorlatban" részben találhatjátok a puszta számadatokon túli megjegyzéseimet, ami nem kvantitatív, hanem kvalitatív szempontokat vesz figyelembe.

📈 A Kinsale Capital (KNSL) 2025-ös negyedik negyedévi teljesítményelemzése

A Kinsale Capital 2025 Q4 során elért erős pénzügyi teljesítményét, amelyet a hígított részvényenkénti üzemi eredmény 26%-os növekedése és a 26%-os teljes éves üzemi tőkearányos megtérülés (ROE) fémjelez, elsősorban a fegyelmezett kockázatvállalás (underwriting), a jelentős költségelőny és a technológia stratégiai alkalmazása hajtja. Annak ellenére, hogy az E&S (egyedi és speciális kockázatok) piaca rendkívül éles versennyel néz szembe, különösen a nagy kereskedelmi ingatlanok szegmensében, amely visszaesést mutatott, ahogyan azt az elemzésben is írtam, a vállalat robusztus, 10.2%-os növekedést ért el a bruttó díjbevétel tekintetében (a kereskedelmi ingatlanokat nem számítva).

Ez a növekedés, párosulva az alacsony, 71.7%-os kárhányaddal (combined ratio), amely profitált a korábbi évek kártartalékainak 4 százalékpontnyi kedvező alakulásából és az alacsonyabb katasztrófakárokból. Ez jól mutatja az alacsony költségű üzleti modell hatékonyságát, ahol a költséghányad (expense ratio) 21% alatt maradt. Ki kell, hogy emeljem, hogy az iparági metrika 90%-os kárhányad körül van, ennél 18.3%-kal jobb a Kinsale Capital 2025-ös negyedik negyedévi jelentésében található kárhányad, ami a sokkal jobban működő modelljük bizonyítéka. Emellett a nettó befektetési bevétel 24.9%-os bővülése, amelyet az erős üzemi cash flow és az átlagosan 5%-os új befektetési hozamok fűtöttek, jelentősen hozzájárult a végső eredményhez.

📊 A tőzsdéről jelentem – Kinsale Capital 2025 Q4: főbb pénzügyi mutatók

- 💵 A hígított részvényenkénti üzemi eredmény 26%-kal, 5.81 dollárra nőtt a Kinsale Capital 2025 Q4-es adatai alapján.

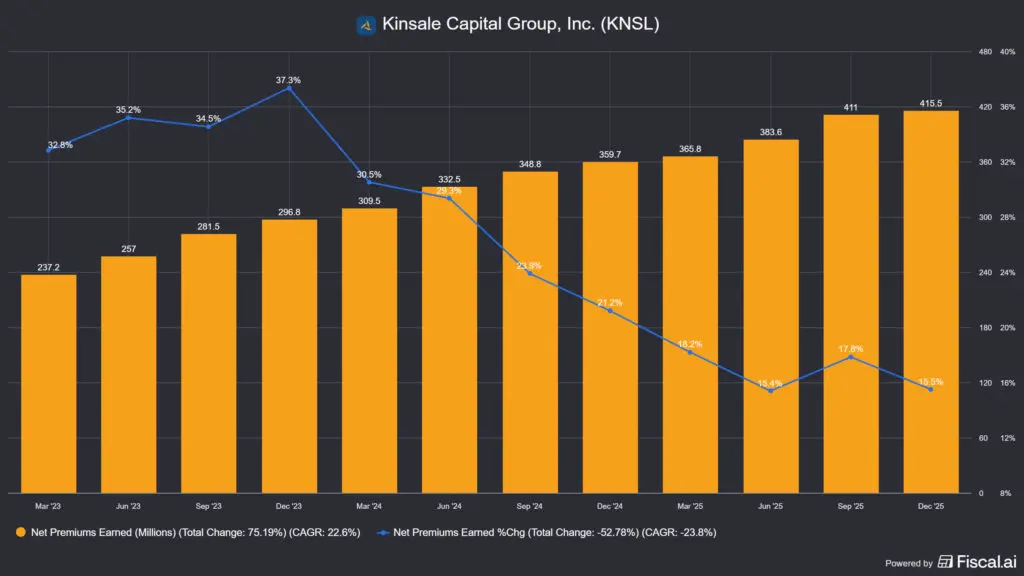

- 🏗️ A bruttó leírt díjbevétel összességében 1.8%-kal, a kereskedelmi ingatlan üzletág nélkül pedig 10.2%-kal nőtt.

- 📈 A nettó leírt díjbevétel 7.1%-kal emelkedett a vizsgált időszakban.

- ⚖️ A kárhányad 71.7% volt, amelyet segített a korábbi évek kártartalék-fejlesztésének 4 százalékpontnyi pozitív hatása.

- 🏆 A teljes éves üzemi tőkearányos megtérülés (ROE) 26% volt.

- 📖 Az egy részvényre jutó könyv szerinti érték 33%-kal nőtt 2024 vége óta.

- 🌊 A biztosítástechnikai tartalék 23%-kal, 3.1 milliárd dollárra bővült 2024 végéig.

- 📉 A teljes éves költséghányad 20.8% volt.

- 💹 A nettó befektetési bevétel 24.9%-kal nőtt a Kinsale Capital 2025 Q4-es periódusában.

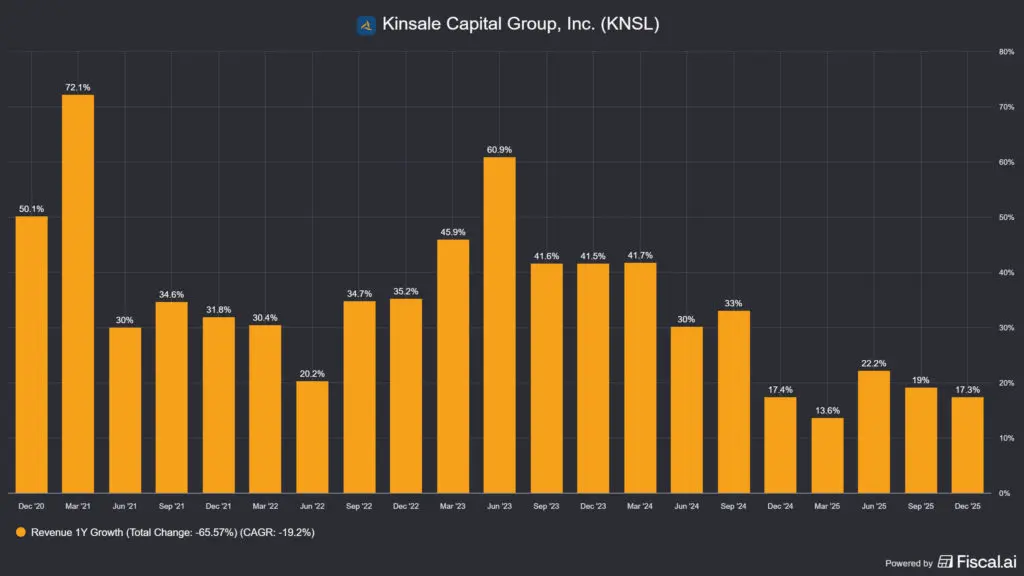

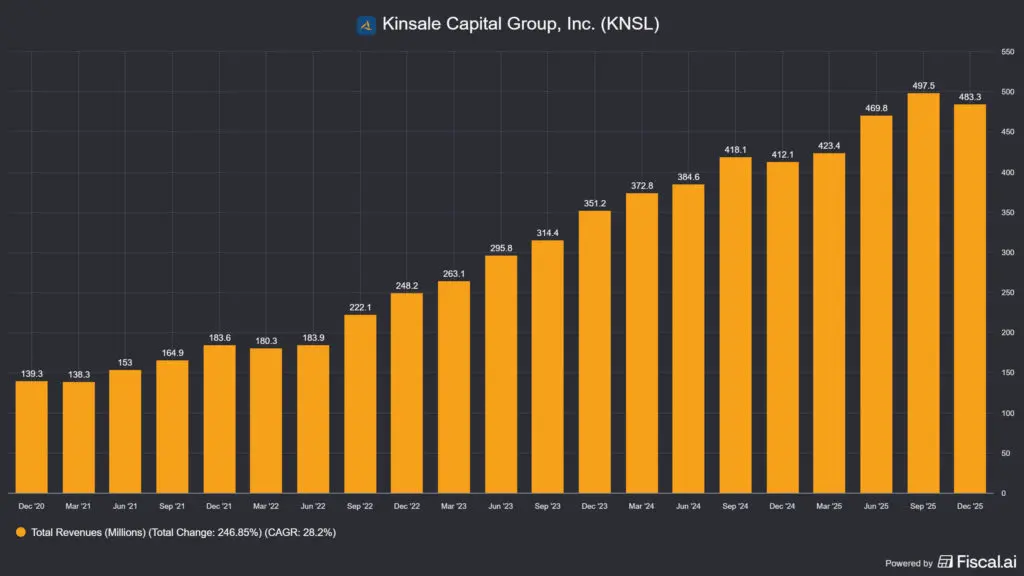

📌Gyakorlatban: a Kinsale Capital (KNSL) a negyedik negyedévben nemcsak az elemzői várakozásokat verte meg, hanem produkált egy 17.3%-os bevételnövekedést is. Jól mutatja, hogy a jelenlegi piaci szentimentben még erre a hírre is tudott 14%-ot esni a papír, majd -10% környékére korrigált vissza. Ennek az oka egyrészt a mesterséges intelligencia által okozott, vélt vagy valós fenyegetés, ami a szoftvervállalatokat érinti, másrészt, hogy a piac ennél nagyobb emelkedést várt. Ez azért megmosolygtató indok, mert kevés vállalat képes 17.3%-kal nőni egy negyedév alatt és ez a hullámzás korábban sem volt ismeretlen a Kinsale Capital (KNSL) esetében. Röviden: nincs itt semmi látnivaló.

🔍 A tőzsdéről jelentem – Kinsale Capital 2025 Q4: fontosabb megállapítások

A Kinsale Capital 2025 Q4-es teljesítményét jelentősen befolyásolja a rendkívül kompetitív E&S piac. Különösen a nagy értékű, katasztrófáknak kitett kereskedelmi ingatlanok üzletága miatt. E szegmens zsugorodása az össz-díjbevétel növekedésének legfőbb visszahúzója. A vállalat ugyanakkor stabil belső erőről tesz tanúbizonyságot: a kereskedelmi ingatlanok nélküli bruttó díjnövekedés 10.2% volt, köszönhetően az olyan szegmenseknek, mint a kisvállalati ingatlanok, a különböző felelősségbiztosítási ágak és a lakossági biztosítások.

Meghatározó különbség a Kinsale jelentős költségelőnye: a 21% alatti költséghányad szemben áll a versenytársak 35% körüli vagy annál magasabb mutatóival, ami egy élesedő piaci ciklusban különösen nagy jelentőséggel bír. A cég emellett agresszívan használja a technológiát és az MI-t, saját fejlesztésű alaprendszert üzemeltet, és vállalatszerte MI-eszközöket vet be a produktivitás, a kockázatszegmentáció és az árazás javítására. A bizalom és az erős tőkehelyzet jeleként a Kinsale Capital 2025 Q4 zárásakor 250 millió dolláros részvényvisszavásárlást engedélyezett, és negyedéves osztalékát 0.25 dollárra emelte, miközben fenntartotta konzervatív tőkeszintjét és a kártartalékok kedvező alakulásának következetes trendjét.

📌Gyakorlatban: emlékeztetőül, ha a leírások és a költséghányad arányának összege 100% fölé megy, akkor a biztosítók veszteségessé válnak. Ha a költséghányad alacsony, akkor az nagyon hatékony működést tesz lehetővé, míg a kevésbé hatékony biztosítók a veszteséges működés miatt kilépnek a piacról. Ilyenkor a Kinsale Capital (KNSL) fel tudja szívni ezeket az ügyfeleket is, így igazából, bár a számok nem feltétlenül ezt mutatják, a piactisztulás, tehát a rosszabb időszakok, kifejezetten előnyösek a hatékony biztosítók számára.

🔮 Kinsale Capital 2025 Q4: prognózis

A Kinsale Capital 2025 Q4 jelentése után a vállalat egyértelmű iránymutatást adott a tőkeallokációra és a piaci várakozásokra vonatkozóan. A vállalat a következő nagyjából egy év során tervezi felhasználni a 250 millió dolláros részvényvisszavásárlási keretét, ami nagyjából 2.5%-os visszavásárlást jelent. A részvényenkénti 0.25 dollárra emelt negyedéves osztalék is részvényeseknek visszajuttatott többlettőke növelésére tett törekvés.

Operatív szinten a nagy kereskedelmi ingatlanpiac rendkívül éles versenyhelyzete várhatóan 2026-ban is fennmarad, bár néhány negyedév után stabilizálódásra számítanak. Ennek ellenére a menedzsment bízik abban, hogy a belátható jövőben is igen magas megtérülést tud generálni; a célkitűzés továbbra is a 20% feletti üzemi ROE, amelyet a fegyelmezett underwriting és a költségelőnyök támogatnak. A vállalat a következő hónapban megkezdi az éves viszontbiztosítási programjának megújítását is, melynek során felülvizsgálják a saját kockázatmegtartási szinteket.

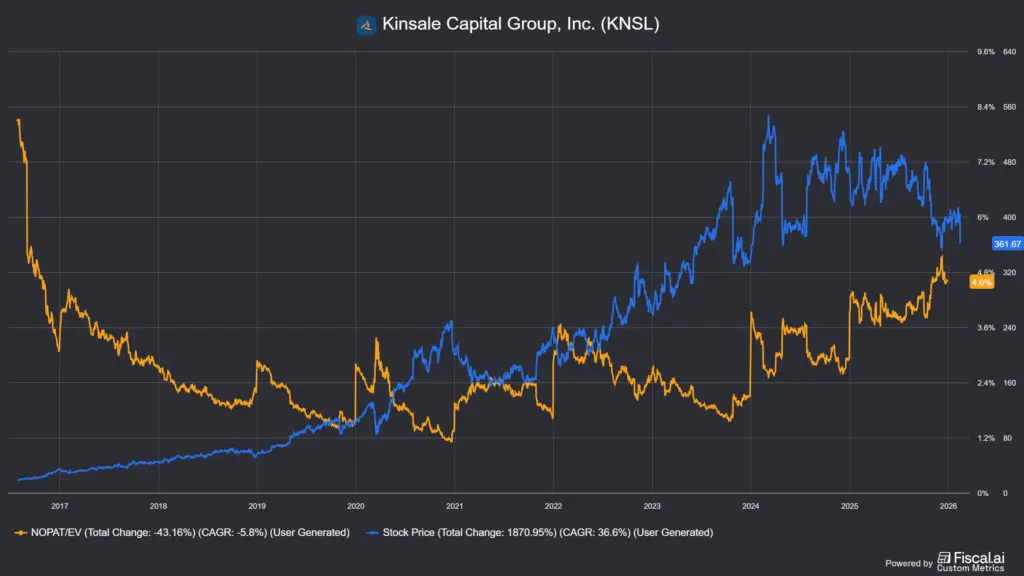

forrás: fiscal.ai, Kinsale Capital 2025 Q4, NOPAT yield és árfolyam

📌Gyakorlatban: az osztalékfizetésnek nem vagyok nagy híve, mert elszivárog rajta keresztül a megtermelt szabad készpénzmennyiség, de ebben az esetben ez jelképes értékű csak. Ellenben a részvényvisszavásárlásnak híve vagyok, főleg, ha ilyen nyomott az értékeltség. Ez a gyakorlatban azt jelenti, hogy a Kinsale Capital nagyon ritkán forog ilyen nyomott értékeltségen.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az ittmegjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.