Copart Inc. részvény (CPRT) alapadatai, áttekintés

A Copart, Inc. (CPRT), továbbiakban csak Copart (CPRT), egy amerikai központú vállalat, amely 1982-ben alakult, és székhelye a texasi Dallas-Fort Worth régióban, Dallas városának közelében, az északi szomszédos Westlake-ben található és 1994-ben vitték a vállalatot a tőzsdére. Azóta egyike lett a világ vezető online járműaukciós szolgáltatóinak, elsősorban totálkáros, sérült, biztosítói, flotta- és elhasználódott járművek globális értékesítésére specializálódva. A Copart (CPRT) 2024-ben több mint 9500 alkalmazottat foglalkoztatott világszerte, és több mint 200 ország vásárlóközönségét szolgálja ki, több mint 400 telephelyről, elsősorban Észak-Amerikában, az Egyesült Királyságban, Németországban, Spanyolországban és Brazíliában.

A vállalat saját fejlesztésű VB3 online aukciós rendszerén keresztül értékesíti a járműveket, lehetővé téve a valós idejű licitálást a világ minden tájáról. A Copart (CPRT) nem csupán járműértékesítést nyújt, hanem komplex logisztikai, tárolási, szállítási és járműkezelési szolgáltatásokat is biztosít partnereinek, főként biztosítótársaságoknak, rendvédelmi szerveknek, lízingcégeknek és kereskedőknek. Üzleti modellje stabil alapokon nyugszik: saját tulajdonú telephelyek, skálázható digitális platform, és egy világszinten elérhető, növekvő roncsjármű piac, amelyre a biztosítási és autóipari ciklusok is kedvezően hatnak.

Piaci kapitalizáció: 46 milliárd USD (2025.07.12.)

Befektetői kapcsolattartás: https://www.copart.com/content/us/en/investor-relations/investor-relations

iO Charts részvény aloldal: CPRT

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Coper (CPRT) specialitásai

- Hogyan termeli a pénzt a Copart (CPRT) és milyen piaci előnyökkel rendelkezik?

- A Copart (CPRT) metrikái

- A Copart (CPRT) felvásárlásai

- A Copart (CPRT) menedzsmentje

- Konkurensek: a Copart (CPRT) ellenfelei

- Milyen kockázatokat fut a Copart (CPRT) ?

- A Copart (CPRT) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Copart (CPRT) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

💡Elég sok szakszó kapcsolódik a hulladékudvar vagy más néven roncstelep piaci szegmenshez, amit külön ki fogok írni angolul is az egyértelműség kedvéért, ezért az angol fordításban lehetnek furcsaságok, de ez szükségszerű, mivel a cikkeinket több nyelvre is lefordítjuk.

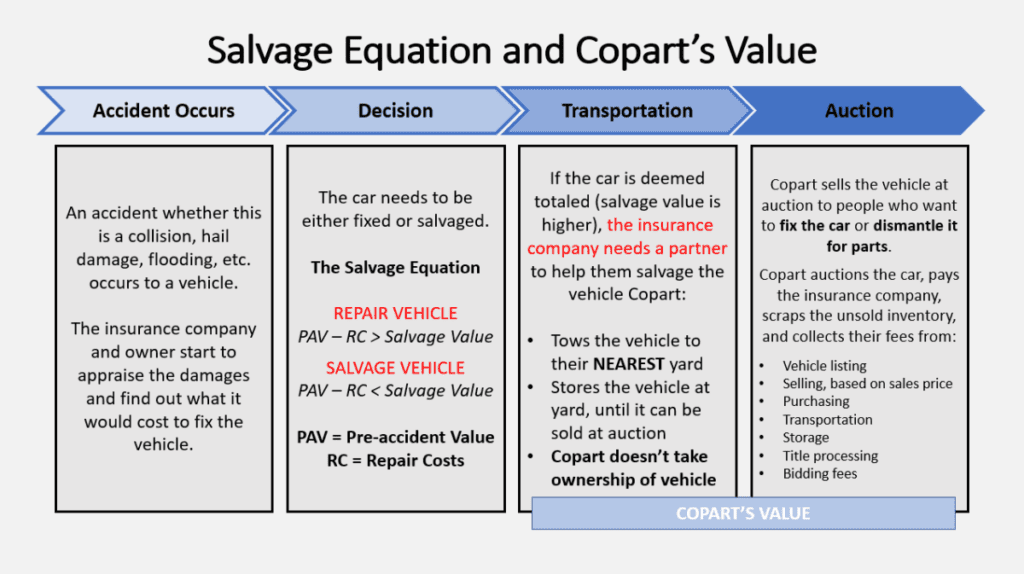

A Copart (CPRT) egy roncstelepeket birtokló cég, amiről a legtöbben valószínűleg sosem hallotak még. A roncstelep ipar egy autóipari mellékvágány, lényege, hogy nem az új, hanem a használt járművekkel foglalkozik, akár fizikai értelemben, akár on-line csatornákon, ezek az autós aukciók.

🚗💥Hogyan működik a sérült gépjárművek piaca? Leginkább amerikai példákat fogok mondani, de természetesen ezek más országokban is hasonlóképpen működnek. Ha egy autó balesetet szenved és sérül, akkor a kötelező biztosítás segítségével a károkozó kártalanítja egy biztosító bevonásával a károsultat. Az autó sérülésének mértékétől függően a biztosító és a tulajdonos eldönti, hogy érdemes-e megjavíttatni az autót, vagy pedig sem.

Ez általában attól függ, hogy a javítás a javítás összege ahhoz az értékhez hogyan viszonyul, amennyit a jármű a javítás után képviselni fog. Ezek alapján megkülönböztetünk néhány esetet:

- javított (repaired): ebben az esetben a javítás rentábilis, de a jármű értékcsökkenést szenved el

- totálkár (totaled, salvaged): az autó olyan mértékben sérült, hogy nem érdemes megjavítani, ilyenkor az autó a roncstelepre kerül, ahogy vagy bezúzzák vagy a nem sérült alkatrészeket kiárulják belőle vagy pedig elárverezik.

- megsemmisült (destroyed): amikor az autó teljesen megsemmisül és egyáltalán nem lehet továbbértékesíteni.

A fentiek közül a totálkárt egy kicsit kifejtem. Gazdasági totálkár esetében a biztosító kifizeti az autó maradványértékét, ami ebben az esetben tulajdonképpen azt jelenti, hogy a biztosító megvásárolja a roncsot a tulajdonostól, így az USA-ban a tulajdonjog a biztosítóra száll, aki a roncstelepre szállíttatja az autót és ott elbontják alkatrésznek vagy pedig egy aukción eladják annak, aki a legtöbbet kínálja a roncsért. Más országokban, például a legtöbb európai országban a tulajdonjog az eredeti tulajdonosnál marad, de mivel a Copart (CPRT) egy amerikai cég, számunkra most az amerikai eset a mérvadó.

A másik eset az, ha a biztosító nem akar vacakolni a javítással vagy az autó forgalomból kivonásával/megsemmisítésével, ezért egy olyan vállalatnak adják át a sérült autókat, akik megoldják a vontatást, a tárolást, az elbontást vagy pedig az aukció megszervezését. Ilyen cég többek között a Copart (CPRT) is, akik az ügyletben közvetítőként vesznek részt, a jármű nem kerül a tulajdonukba. Miért van az, hogy több milliárd USD-s piaci kapitalizációjú vállalatok érdekeltek a használt és roncsautók piacán? Azért, mert számtalan természeti katasztrófa és egyéb káresemény történik, például:

- 🌪️hurrikánok és tornádók (2017-ben a Harvey hurikán egyedül 300000 járművet tett tönkre, de tavaly is volt két hurrikán amelyek 120-130000 autót rongáltak meg)

- 🌊szökőár és árvizek

- 🌋földrengések

- 🔥tűzvészek

- 🚨egyéb természeti katasztrófák

- 🚑balesetek

- 🛣️műszaki hibából fakadó káresemények

A fenti események bekövetkeztekor jön a roncstelepes cég a vontatóival és szépen begyűjti az ilyen járműveket és a telephelyére szállítja, hogy például a közlekedési akadályokat megszűntessék. A roncstelep piac sajátossága, hogy a fémfeldolgozó telephez szükséges engedélyeket a helyi hatóságok nagyon nehezen és ritkán adják ki, aminek az oka az, hogy egy csomó veszélyes hulladék keletkezik, nagy zajjal jár, mindenféle környezetre ártalmas folyadékot kell kezelni, és így tovább.

☝🏻Ez olyannyira igaz, hogy a tevékenységre külön kifejezést is alkottak az amerikaiak, ez a NIMBY, ami a Not In My Back Yard rövidítése, és minden olyan tevékenységre vonatkozik, ami erőteljesen zavarja a lakosságot vagy veszélyes.

Ilyen tevékenység nemcsak egy roncstelep lehet, hanem például egy vegyi üzem, egy akkumulátor gyár és hasonlók, ilyeneket nem is nagyon lehet a nagyvárosokban találni. Éppen ezért igyekeznek minél kijjebb tolni a városból az ilyen telepeket, amik viszont növelik a távolságot és így a vontatás költségét is, amit a biztosító fizet.

Ráadásul ha bérelt a terület, akkor a bérleti szerződéseket állandóan meg kell újítani, ezek bérleti díja ráadásul az inflációval egyetemben emelkedik. A szokásoson túl plusz költséget jelentenek a már említett természeti katasztrófák, hurrikánok, földrengések is hasonlók, amik gyakori események az USA-ban. Ilyenkor a biztosító társaságok minél gyorsabban próbálják elrendezni a kárelhárítást, vagyis a roncstelepes cégeknek kapacitásokat kell felszabadítani a sofőrök, vontatók és a tárolási terület oldalán. Ehhez viszont jelentős üzemmérettel kell rendelkezni, ugyanis a kis cégek erre képtelenek, így csak a legnagyobb szereplők tudják ezt kivitelezni a komolyabb biztosítótársaságok esetében.

Éppen ezért érdemes számszerűsíteni a dolgokat, hogy pontosan mekkora piacról beszélhetünk az amerikai járműipar kapcsán:

📊 1. Új és használt járművek volumene

- 🚗Új gépjárművek eladása: kb. 11.5 millió darab új, könnyű jármű került forgalomba 2022‑ben.

- 🚙Teljes járműértékesítés (új + használt): átlagosan 14.8 millió darab/év, csúcsszint 21.7 millió darab volt 2001‑ben .

- 🚚Használt járműpiac: évente ~17.6 millió eladás, összesen 350 milliárd USD kereskedelmi forgalommal.

🏭 2. Gyártás & gyári szegmens

- USA éves járműgyártás: kb. 10.6 millió darab jármű 2023‑ban.

- Autógyártás bevétele: idei évre becslés szerint 384.5 milliárd USD, a könnyű járművek esetében.

🔧 3. Másodpiac (aftermarket)

- Az USA utópiac, beleértve a javítást, alkatrész-értékesítést: 516 milliárd USD idén.

- Ez az iparág jelentős része a bontott alkatrészekkel foglalkozó vállalatoknak, köztük a Copart‑nak (CPRT) is releváns.

💥 4. Totálkáros jármű aukciók

- USA online roncsautó aukciók piaca:

- 2024: 3.42 milliárd USD a Morningstar szerint.

- 2030-re várhatóan: ~7.2 milliárd USD, CAGR ~13.7 % (2025‑2030, Grand View Reseach)

- Globálisan: online roncsautó aukciók piaca: 10.6 milliárd USD, az évtized végére 27.2 milliárd USD (Grand View Research)

- Ebből a Copart (CPRT) és az IAA (RBA) együttesen nagyjából 80 %-os részesedést birtokol.

🎯 5. Copart számára releváns járműtípusok felsorolása

- Könnyűgépkocsik, haszongépjárművek: a totálkáros autók 75-80%-a a biztosítóktól érkezik, de a Copart csak közvetítőként funkcionál, nem tulajdonolja azokat, így ehhez tőkére sincs szüksége.

- Külön kategóriák: motorkerékpárok, quadok, jet ski‑k, építőipari járművek, mind potenciálisan totálkárosan végződhetnek, és az aukciókon értékesíthetők. A Copartnak van nehézgépek aukciójával foglalkozó lába is a Blue Wave felvásárlás óta.

🔍 Összegzés: piaci nagyságrend

| Szegmens | Volumen / Érték |

|---|---|

| Új járművek (USA) | 11–14 millió/év |

| Használt járműpiac | 17.6 millió eladás, 350 milliárd USD |

| Gyártás (bevételek) | 384 milliárd USD |

| Utópiac | 516 milliárd USD |

| USA salvage aukciók (online) | 3.4 milliárd USD 2024-ben, 7.2 milliárd USD 2030-ra |

A fentiekből nagyjából képet kaptatok arról, hogy mekkora a piac, de valószínű kimondható, hogy a használt járműpiac egésze potenciális roncsautó, vagyis a 350 milliárd USD-s teljes piacból nagyjából 3.5 milliárd USD, tehát 1% a roncsautó aukciós piaca. Ehhez jön hozzá az online használtautó piac, amin ma már a járművek nagyrészt elektronikusan cserélnek gazdát, plusz a szolgáltatásokért elkért összegek. És ez még csak az USA, a nemzetközi piac még nagyobb. Ha csak Európa 580 milliós lakosságával számolunk, akkor az valószínűleg legalább akkora, mint az USA. Sajnos a fragmentált piacról nem találtam összefoglaló statisztikákat. Összefoglalva ez előbb leírtakat: nagyon nagy, gyorsan növekvő piac, amin még bőven van növekedési lehetősége a Copartnak.

A piaci növekedést az is támogatja, hogy 1960 és 2006 között évi 3.7 millió darabbal nőtt a regisztrált járművek száma, míg két éve 2 millióval, tavaly pedig 3 millióval. Így nagyjából 2024 végére az amerikai piacon 289 millió darab járművet tartottak számon. Körülbelül évi 1%-kal nő a piac, és nagyjából mindig ugyanannyi a sérült járművek száma is. Mivel az online aukciók száma 13.7%-kal nő, ezek részaránya is folyamatosan emelkedik, tehát ez egy nagyon gyorsan bővülő piac. És ha több autó van az utakon, akkor egy természeti katasztrófa során is több jármű fog megsérülni.

Most már csak egy adat hiányzik, hogy ennek a piacnak kik a legnagyobb szereplői:

🔍 Salvage aukciós és járműkereskedelmi szereplők

| Vállalat | Piac típusa | Fő fókusz | Hozzávetőleges piaci részesedés (USA / globális) |

|---|---|---|---|

| Copart | Online salvage járműaukció | Totálkáros, biztosítói járművek, re-export, bontás | ~50 %+ USA, ~40–45 % globálisan |

| IAA / RB Global | Online salvage aukció | Totálkáros, biztosítói és flotta járművek | ~30–35 % USA, ~20–25 % globálisan |

| ACV Auctions, SCA, Raw2k | Online roncsautó platformok | Sérült és használt járművek, online értékesítés | USA: ~5–10 %, globálisan marginális |

| autobidmaster, bid.cars, eBay Motors | Online piactér / aggregátor | Vegyes: biztosítói járművek, kereskedelmi eladók | USA: kis szelet, Copart platformjára is támaszkodnak |

A fenti táblázatból látszik, az USA-ban a roncskereskedelem és a sérült autók piaca tulajdonképpen duopolisztikus, a Copart (CPRT) és az IAA (RBA) birtokolja a 80%-át, sok pici szereplő mellett. A Manheim igazából egy nagykereskedelmi járműaukciós hálózat, elsősorban finanszírozásra, javítással és exporttal foglalkoznak, míg az ACV/SCA/Raw2K csak on-line aukciós platformok, de nincs fizikai kitelepülésük. Ugyanez igaz az on-line piacterekre is, míg a CarMax használt autók kiskereskedelmével foglalkoznak, nincs aukciós lábuk. Tehát a roncstelep és az on-line aukciós vonalon csak két cég mozog: a Copart (CPRT) és az IAA (RBA).

🙋♂️A Copart (CPRT) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Copart (CPRT) egy olyan roncstelepeket birtokló vállalat, ami:

- 400 db! roncstelepet birtokol

- 800 db vontatója van, amivel évi nagyjából 2.5 millió jármű vontatását végzik

- saját fejlesztésű VB3* online aukciós motorja van, amin a netes eladásokat bonyolítják, 2003 óta teljesen digitálisan végzik a tevékenységüket, fizikai aukciók nélkül

- a VB3 rendszerhez van alkalmazásuk is iOS-re és Androidra, tehát egy multiplatform rendszerről van szó

* A VB3 rendszert úgy kell elképzelni mint az európai Autoscout24.com vagy a Mobile.de felületeit.

A VB3 rendszerről annyit érdemes tudni, hogy ez nemcsak egy szimpla weboldal, hanem tele van mindenféle előremutató funkcióval, például:

- ⏺️Copart 360: a járművek 360°-os képfelvevő rendszere, amely mind a külsőt, mind a belsőt átfogóan megmutatja, 2020 óta az USA-ban, 2021 óta UK-ben is elérhető. Mivel az on-line aukcióknál nem lehet megnézni a járműveket, ezért ez a funkció támogatja a vevőket, hogy könnyebben képet alkothassanak a portékáról.

- ⚙️Licitrendszer: számtalan licitálási lehetőség, elő licit, élő licit, egyszerre több aukció követése stb.

- 📒Title Express: a szállítási folyamat és az okmányok informatikai kezelése egyben.

A Copart platformját évi 99 USD-s díjért használhatják a felhasználók, míg a prémium csomag évi 249 USD-t kóstál. Ismerős ez valahonnan? Igen, a nagy szoftvercégek ciklikusan visszatérő bevételei, az SaaS rendszerek, pont így működnek, ennek talán legismertebb példája az Adobe Inc. (ADBE), amelyik 2012 óta ilyen modellben működik.

A fentiek alapján az látszik, hogy a Copart (CPRT) valójában egy olyan integrált megoldást szállít, amibe beleillenek a:

- totálkáros, biztosítói járművek

- sérült, helyreállítható autók

- nem sérült flottajárművek

- motorkerékpárok, quadok, hajók, jet skik

- nehézgépek, trélerek, kisbuszok, platós kisteherautók

A Copart 40 éve szinte az összes telepét tulajdonolja, hasonlóan az általunk is elemzett Old Dominion Freight Line-hoz és a Dino Polska-hoz (Old Dominon Freight Line (ODFL) részvényelemzés, Dino Polska (WSE:DNP) részvényelemzés). De ugyanúgy említhetnénk akár a McDonalds-ot is (MCD). Nem véletlenül elemzek ilyen cégeket, ezek ugyanis természetesen várárkot képeznek a saját üzletmenetük köré. Miért? Mert nem replikálhatók ezek a területek, a NIMBY elv miatt, ugyanis, ahhoz, hogy a hatóság kiadjon egy újabb engedélyt, nagyon sok mindennek kell megfelelni, és akkor még azt is feltételeznetek kell, hogy rendelkezésre állnak a megfelelő távolságban lévő, megfelelő méretű területek, ahová a roncstelepet fel lehet húzni vagy a roncsautókat el lehet szállítani. Vagyis, szinte reprodukálhatatlanok az előfeltételek, amiket a Copart (CPRT) évtizedeken keresztül alakított ki.

✅ Összes birtokolt telephely területi arányai

| Társaság | Telephely teljes területe (hold) | Telephely teljes területe (ha) |

|---|---|---|

| Copart (CPRT) | ~19500 (90 %-ban saját) | ~5915 ha |

| IAA (RBA) | ~12000 (90 %-ban bérlet) | ~3640 ha |

Természetesen sokakban felmerülhet, hogy akkor miért nem csinálja az összes vállalat ugyanezt, hogy gyakorlatilag REIT-ként működve, felvásárolja a területeket? Azért, mert bérelni egyszerűbb, sokkal rugalmasabb és nem köt le annyi tőkét, például ilyen modellben dolgozik az IAA (RBA stock page). Ez rövidtávon jobb, hosszabb távon viszont rosszabb.

🧱 Copart Ingatlanstruktúra: tulajdon vs. bérlet

- IAA (RBA): többnyire bérli az aukciós telephelyeit, így kisebb tőkelekötés mellett gyorsan reagálhat piaci igényekre. Ez ugyan rugalmasabb, de kiszolgáltatottabb forma, hiszen a szükséges telkek bérleti díja emelkedhet, vagy hirtelen változhatnak a feltételek.

- Copart (CPRT): épp ellenkezőleg működik, úgy épít telephelyeket, hogy azok a saját földjein helyezkednek el, gyakran városhoz közeli területeken. Ez magasabb kezdeti beruházást jelent, de nagyfokú kontrollt, hosszútávú stabilitást, és védettséget a változó szabályozási környezettel szemben.

📋 Összefoglaló táblázat

| Vállalat | Telephelyi ingatlanstruktúra | Előnyök | Hátrányok |

|---|---|---|---|

| Copart (CPRT) | Saját tulajdon | Stabilitás, hosszútávú tervezhetőség, rezsi-kontroll | Magas kezdőtőkebefektetés |

| IAA (RBA) | Többnyire bérlet | Kevesebb tőkekiadás, gyors reagálás | Függőség bérleti feltételektől, változó környezet |

A Copart modellje több szempontból is előnyös: egyrészt nem fog emelkedni a bérleti díj, hiszen az ő birtokukban van, másrészt pedig a telepek és a rajtuk lévő ingatlan értékének növekedése is növeli a vállalat értékét. Az sem mellékes, hogy ezek a telepek kulcspozícióban helyezkednek el, vagyis a konkurensek egy adott körzetben nem igazán tudnak a céggel versenyezni, mert ugyanoda egy másik telephely vagy már nem fér el, vagy semmi értelme nem lenne megnyitni a túltelítettség miatt. A jelentős összeg, amit a roncstelepekre költenek, számviteli oldalon a CapEx sorban jelenik meg, azonban ez nem egy amortizálódó költség, mint egy ingatlan vagy egy gyártósor, ezért ez összességében torzítani fogja a vállalat értékét.

A cég ráadásul nagyon innovatív is informatikai oldalon, a Copart volt az első, aki 2003-ban bevezette az on-line aukciókat, a legnagyobb konkurense, az IAA csak 2019-ben követte őket, illetve 6 nyelven tartják meg ezeket az árveréseket. A katasztrófa események (más néven CAT) miatt szándékosan tartanak fent nagyjából 10-30%-nyi szabad tárolási területet. Ennek lényege az, hogy a hirtelen bekövetkező eseményekből származó többletmunka bevételét az tudja learatni, akinek van többletkapacitása. Emellett a Copart (CPRT) birtokolja a legtöbb, nagyjából 400 darab roncstelepet is, így méretgazdaságosabban tudnak működni a konkurenseknél.

Szintén fontos tényező, hogy a biztosítók hosszútávú szerződésekkel operálnak, nem akarják cserélgetni a partnereket, mert nagyon bonyolult leváltani őket, időigényes, szóval egy merő macera a szerződéseket másik partnerrel újrakötni.

☝🏻A biztosítói szerződések természetszerűleg nagyon tartósak, így viszont a roncsautós cégeknek elemi érdeke a megfelelő minőségű és gyors szolgáltatás fenntartása, és a partnerekkel fenntartott kiváló kapcsolat kiépítése. Elképesztően nehéz egy biztosítót elrabolni egy konkurenstől, de ha ez sikerül, akkor az jelentős ütést jelent a konkurensre nézve.

A legutóbbi ilyen ügy 2017-es Harvey hurrikán után két évvel történt, mivel az IAA (RBA) nem tudta a GEICO felé teljesíteni a szerződéses kötelezettségeit, ezért az átpártolt a Coparthoz (CPRT). A biztosítók száma viszonylag alacsony, ezért nagyon koncentrált bevétel érkezik ezektől a partnerektől, és sokszor a szerződések is kizárólagosak. Lent a Copart (CPRT) legnagyobb biztosító partnereit láthatjátok, ezeket nem mind erősítette meg a vállalat, de ki lehet találni egyes források alapján. A Copart esetében egyik biztosítótól sem érkezik a bevétel több mint 10%-a, tehát viszonylag jól diverzifikált a vállalat ebben az értelemben.

📊 Copart biztosító partnerei

| Biztosító | Partneri kapcsolat |

|---|---|

| GEICO | 2019 óta stratégiai partner, fontos szereplő a Copart kármentési portfóliójában |

| Allstate | 2010 óta kizárólagos aukciós partner az USA-ban és Kanadában |

| American Family | 2019-ben belépett a Copart partnerei közé, mint top 10 biztosító |

| Progressive | Rendszeres partner Copart-nál a totálkáros autók kezelésekor |

| State Farm | Említve Copart együttműködésben a kármennyiségi szegmensben |

🌬️ Hátszél: a Copart növekedésének motorjai

🚙 Növekvő gépjárműállomány

Az Egyesült Államokban évente 2–3 millióval nő az aktív járműpark, ami egyre több járműcserét, sérülést és forgalomból való kivonást eredményez, vagyis stabil forrást biztosít a Copartnak (CPRT). A trendek szerint:

- 🚗Használt autók piaca: évi +6.1 % növekedés 2026-ig, az USA-ban ez nagyjából 4%.

- 🏍️Motorbiciklik: +9.1 %

- 🛞Hulladékfém újrahasznosítás: +5.5 % éves növekedés 2031-ig, az acél drágasága és a nyersanyaghiány miatt. Ez a Copart számára logisztikai és alapanyag-újraértékesítési lehetőségeket is jelent.

🔌 Technológiai bonyolultság, drágább javítások

Míg egy évtizede egy autóban 300 chip volt, ma 3000–5000, elektromos autókban pedig átlagosan 2.3x ennyi van. Ráadásul ma már alig javítanak alkatrészeket, gyakorlatilag paneleket vagy fő egységeket cserélnek. Ez:

- növeli a javítási költségeket,

- és korábban hozza el a gazdasági totálkárossá válást, azaz: több autó kerül a Copart platformjára.

💥 Biztonság paradoxon

Minél biztonságosabb egy autó, annál jobban gyűrődik, hogy a sofőrt védje, ezzel viszont drágább és komplexebb lesz a helyreállítás. Ez is a totálkárosítás felé tereli a biztosítókat.

💸 Új autók ára az egekben

Az árkülönbség miatt sok vásárló inkább használt autókat keres, aminek egy jelentős része aukciókon keresztül kerül vissza a piacra, több forgalom a Copartnak (CPRT).

💰Hogyan termeli a pénzt a Copart (CPRT) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

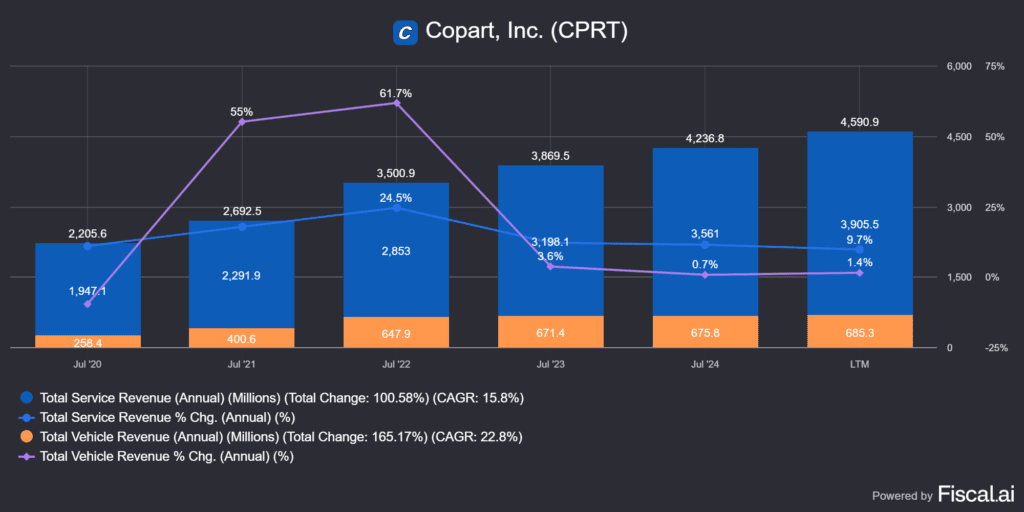

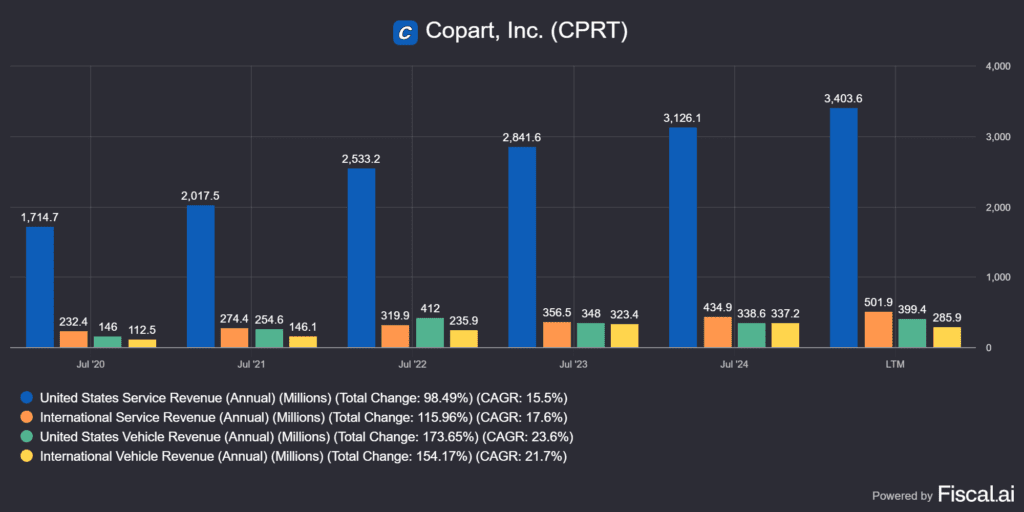

A Copart (CPRT) valójában két tevékenységgel szerzi a bevételeit:

- szolgáltatásokhoz köthető bevételek: 85%, 3905 millió USD TTM, 8.9%-os növekedés előző évhez képest

- járművekhez köthető bevételek: 15%, 685 millió USD TTM, 15.2%-os csökkenés előző évhez képest

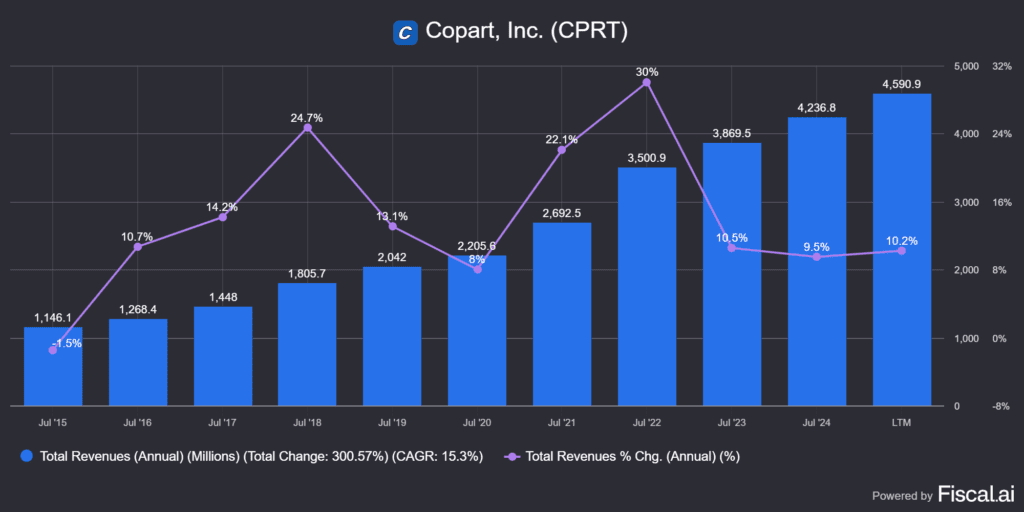

- kettő együtt: 4590.9 millió USD LTM, 8.4%-os növekedés előző évhez képest

📦 1. Szolgáltatási bevétel

Ez a Copart alap üzleti modelljének kulcseleme, és a teljes bevételének több mint 80–85 %-át ez teszi ki.

Mit tartalmaz?

- Aukciós díjak (listázás díja, vásárló díja, eladó díja)

- Tárolási díjak

- Vontatási díjak, avagy towing

- Szállítási/logisztikai díjak

- Adminisztratív szolgáltatások: dokumentumkezelés, címrendezés

- Árverés előtti előkészítési díjak

- Társult pénzügyi szolgáltatások (pl. fizetéskezelés)

- Online platformhasználat, bár ez implicit, a beágyazták a többi költség közé

Ki fizeti?

- Elsősorban biztosítók, flottaüzemeltetők, bércégek, rendvédelmi szervek stb., akik járműveiket a Copart (CPRT) aukcióin adják el.

- A szolgáltatási díjakat mind az eladók, mind a vevők fizetik, különféle fee-struktúra szerint.

👉Jellemzően: alacsony tőkekitettség, skálázható és magas marginú bevételi forrás. Ha nőnek a cég költségei akkor ez a forma előnytelen, mert például az inflációt nem tudják áthárítani a biztosítóra, ha viszont csökkennek a költségek, akkor előnyös.

🚗 2. Járműeladási bevétel

Ez a kategória akkor keletkezik, ha a Copart maga a jármű tulajdonosa, vagyis megveszi, majd továbbadja azt.

Mikor keletkezik?

- Olyan járműveknél, amelyeket:

- A Copart felvásárolt

- A jármű eladója nem jogosult vagy nem képes az értékesítést levezényelni

- Ritkán: lefoglalt, árverésre kerülő járművek (pl. állami eljárások)

Miért kisebb ez a rész?

- A Copart nem kereskedőként működik a klasszikus értelemben: nem halmoz fel készletet saját tulajdonként.

- A járműeladás jellemzően alacsonyabb marginú, magasabb tőkekockázatú üzlet.

👉 Ez a bevételi kategória a teljes árbevétel 10–15 %-át teszi ki, és a pénzügyi kimutatásokban külön soron jelenik meg. Viszont ez a fő tevékenységük mellékterméke, és mivel sok helyet köt le és a marzsa is alacsonyabb, mint az előző tevékenységnek, ezért hosszabb távon az első dinamikáit kell figyelni.

A gyakorlatban az alábbi történik: a káresemény bekövetkeztekor a gépjárművek vagy más eszközök, például jet skik, quadok, hajók stb. kétféle módon kerülhetnek a Copart (CPRT) látókörébe. A biztosító megbízza a Copartot egy fix díjas kontraktus segítségével, ez a PIP, vagyis a Purchase Incentive Program, hogy gyűjtse be, tárolja le majd értékesítse egy aukció keretében a járműveket. Ilyenkor a járművek NEM kerülnek a Copart (CPRT) tulajdonába, viszont a kialkudott szolgáltatási díjat a vállalat elteszi.

A másik lehetőség, hogy a Copart (CPRT) megvásárolja a járműveket, innentől kezdve a tulajdonával azt kezd, amit akar. Jellemzően ő is áruba bocsátja ezeket, de akár alkatrészekre is bonthatja, vagy vashulladékként értékesítheti őket. Ennek a formának a jellemzője az, hogy mivel alapvetően nagyobb költségekkel jár, nem tudja a Copart (CPRT) áthárítani pl. a tárolási költséget, ezért a marzs is alacsonyabb, viszont a járművek eladási árát szabadon meghatározhatja, így a kereslet-kínálat vagy az aktuális infláció függvényében megemelheti azt.

Mivel a vontatás és a járművek összeszedése eléggé territoriális, ezért érdemes ránézni arra, hogy hogyan áll külföldön a Copart (CPRT), hiszen ott sokkal nehezebb ugyanazt a tevékenységet reprodukálnia.

🌍 Copart nemzetközi jelenléte országonként

| Ország | Jelenlét típusa | Megjegyzés |

|---|---|---|

| 🇨🇦 Kanada | Fizikai yardok, teljes operáció | 2011 óta, fontos regionális piac |

| 🇬🇧 Egyesült Királyság | Copart UK Ltd, 20+ telephely | Az egyik legnagyobb USA-n kívüli piac |

| 🇩🇪 Németország | Copart Deutschland, yardok + logisztika | Belföldi aukció + export (pl. Kelet-Európa) |

| 🇪🇸 Spanyolország | Yardok + helyi nyelvű platform | Növekvő mediterrán szereplés |

| 🇮🇪 Írország | Teljes szolgáltatási portfólió | Szoros UK-integrációval |

| 🇧🇷 Brazília | Helyi aukciós operáció | 2012 óta, saját domain: copart.com.br |

| 🇦🇪 Egyesült Arab Emírségek (UAE) | Exportközpont, logisztikai csomópont | Dubaj és Abu Dhabi központtal |

| 🇧🇭 Bahrein | Lokális partner + logisztikai kapu | Közel-keleti vevők kiszolgálására |

| 🇶🇦 Katar | Lokális jelenlét | Export és flottaérdekeltség |

| 🇴🇲 Omán | Partneri rendszer | Közel-keleti vevőkör |

| 🇸🇦 Szaúd-Arábia | Exportpiac, online vevői hozzáférés | Nincs fizikai yard, de komoly vásárlói aktivitás |

Mint látható, egész nagy számban vannak jelen máshol is, viszont az előző képen láthattátok, hogy a bevételek megoszlása a legutóbbi adatok szerint:

- 🙏🏻Szolgáltatási bevételek: 85%, 3906 millió USD

- 💵USA szolgáltatási bevételek: 85.3%, 3404 millió USD

- 💶nemzetközi szolgáltatási bevételek: 14.7%, 502 millió USD

- 🙏🏻Járműeladási bevételek: 15%, 685 millió USD

- 💵USA járműeladás bevételek: 59.3%, 399 millió USD

- 💶nemzetközi szolgáltatási bevételek: 41.7%, 286 millió USD

- 🙏🏻USA vs. nemzetközi bevétel: 82.5%, 3721 millió USD és 17.5%, 788 millió USD

Tehát, a nemzetközi bevétel nagyjából 17.5%-át teszi ki a teljes bevételnek és ez lényegében még egy nyitott piac. Szintén érdemes még egy dolgot megfigyelnetek, hogy az elmúlt 13! évben egyszer sem esett a Copart (CPRT) összbevétele, sőt, a szolgáltatási bevételek sem, ami egy nagyon jó indikátora a várároknak.

💡Ellentétben a járműbevételek minimálisan ingadoznak, amiből azt a következtetést lehet levonni, hogy a magasabb marzsú, kevésbé fluktuáló bevételek sokkal "ragadósabb" természetűek, míg a járműbevételekre inkább a járműgyártás ciklikus hatásai érvényesülnek.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Copart (CPRT) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): egyértelműen igen. Ez egy viszonylag tőkeintenzív üzletág, így a legnagyobb szereplőknek a tárolás és a szállítmányozás is olcsóbb. Hogyha egy autót letárolnak egy telepen, akkor annak a költsége az odaszállításból, az üzemanyag árából illetve az egyéb költségekből állnak össze. Mivel a Copart (CPRT) a legnagyobb, 19500 hektárt birtokol, szemben a második legnagyobb IAA-val, ami csak 12000 hektárt, ezért több telephelyük van jobb helyen, így a kulcspozíciókban inkább a Copart (CPRT) tudott megmaradni.

- 🫸Kapcsolási költség (switching cost): igen. Ugyanis a biztosítók alapvetően kizárólagos, hosszútávú szerződéseket kötnek a roncstelepes cégekkel. A tendencia azt mutatja, hogy a Copart (CPRT) folyamatosan veszi el az üzletet a konkurensektől, pár éve a többnyire Warren Buffett Berkshire Hathaway-je miatt ismert GEICO pártolt át az IAA-tól, mert 2017-ben a Harvey hurrikán pusztítása után nem tudta a GEICO igényeit kielégíteni. Ezek nagyon ritka események, és sok évnek vagy évtizednek kell eltelnie ahhoz, hogy egy ilyen szerződést felbontsanak. Ráadásul pilot tesztekkel méri a biztosító, hogy az új partner megfelel-e a kívánalmaknak, például van-e elég szabad kapacitásuk, milyen gyorsan szállítják el a roncsokat, mekkora költséggel, mennyi a szabad sofőrjük és vontatójuk van, így ez egy meglehetősen drága és hosszadalmas folyamat, tehát kifejezetten ragadós iparágról van szó.

- 🫸Hálózat hatás (network effect): egyértelműen igen. Amióta a Copart (CPRT) az árveréseket az on-line térbe költöztette, illetve az USA-n kívül egyre több országban van jelen, főleg Európában, pl. az angol, a német és a spanyol piacon, azóta egyre több vásárló áramlik hozzájuk, és a biztosítóknak is ők hajtják fel az ügyfeleket. Mivel a biztosítók exkluzív szerződéseket kötnek a roncstelepes cégekkel, ezért csak akkor férnek hozzá ezekhez az ügyfelekhez, ha a Copart (CPRT) partnerei. Jelenleg 1 millió ügyfelük van a VB3 aukciós platformon (ugyanez a versenytárs IAA esetében 300-400000), a legtöbben már vásároltak tőlük autót. Évente 3 millió járművet adnak el, és jelenleg mintegy 265000 jármű vár eladásra az aukciós házukban. A sikeres eladások és a pozitív megerősítések pedig folyamatosan szipkázzák el a konkurenciától az ügyfeleket, létrehozva a lendkerék hatást, ami jó az eladóknak, a vevőknek és a biztosítóknak is.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): részben igen. A Copart (CPRT) sokat költ az informatikai rendszereinek optimalizálására és fejlesztésére, hiszen saját platformot fejlesztettek VB3 néven, illetve rengeteg vevői adat van náluk. Mivel nekik a legnagyobb a piacméretük, ezeket ők tudják a leginkább kihasználni az ebből származó előnyöket.

- 🫸Belépési küszöb a piacra (barriers to entry): egyértelműen igen. Hatósági engedély és a meglévő telepek kellenek a tevékenység végzéséhez. Mivel a Copart (CPRT) a roncstelepek 90%-át tulajdonolja, ezért ez megismételhetetlen előny a konkurensekkel szemben.

💪🏻A Copart egy nagyon széles várárokkal rendelkező vállalat, replikálhatatlan versenyelőnnyel, a MorningStar is ezt a besorolást adta nekik, ami ráadásul a folyamatosan növekvő értékű magántulajdonukból fakad. A duopolisztikus piac másik ismérve, hogy leszámítva az első 2 szereplőt, elképesztően fragmentált a maradék 20% az USA-ban.

A világ többi országában pedig mindenhol más alapon működik a roncsautó piac, nincsen egy közös jogszabályi környezet. A Copart (CPRT) már megkezdte a nagyobb piacokon a terjeszkedést, de mivel a bevételei érdemben az USA-ból származnak, ezért várhatóan itt még nagyobb teret nyer a vállalat és a versenyelőny tovább fog szélesedni. Ezt viszont nem vetíteném rá az EU-s működésre. Viszont a know how és az alaplogika ugyanaz, tehát szerintem át tudják emelni hosszabb távon is a működési modelljüket a külpiacokra is.

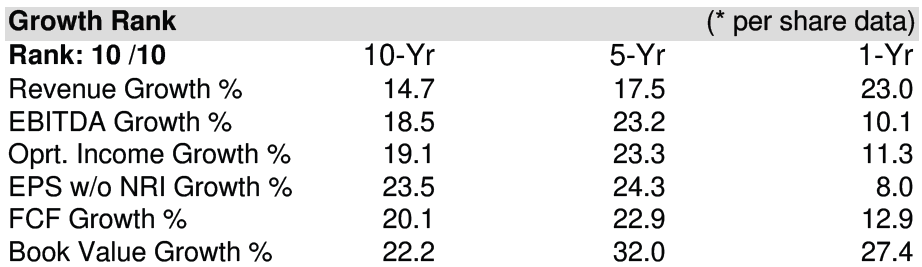

🎢A Copart (CPRT) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

A korábbi elemzésekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

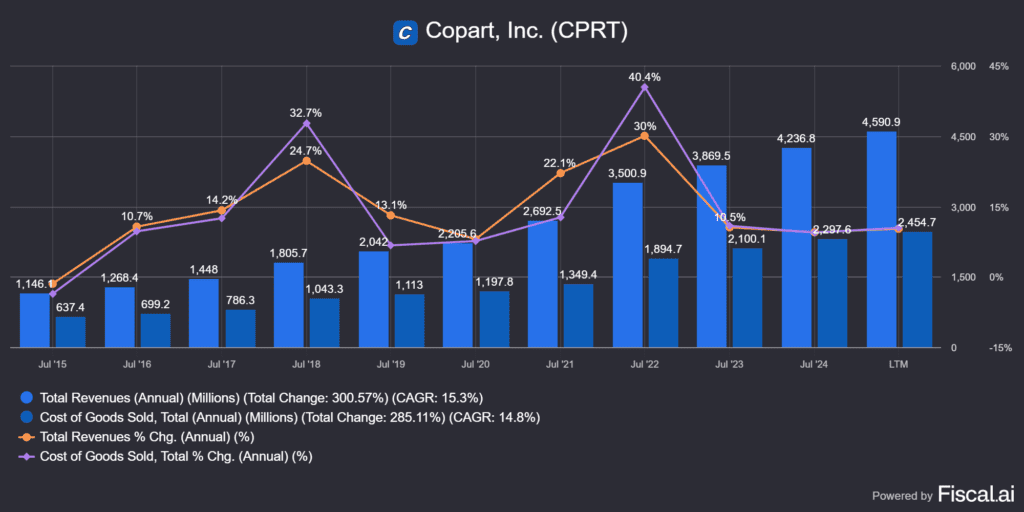

A Copart (CPRT) bevételeit lényegében már feljebb kirészleteztem, de érdemes levonni az eddigi tanulságokat. A cég bevételszerkezete két egymástól eltérő elemből áll össze. Egy magas marzsú, alacsony tőkeköltséggel rendelkező, nem ciklikus szolgáltatási és egy alacsonyabb marzsú, nagyobb tőkeráfordítással működő, ciklikusabb járműeladási elemből.

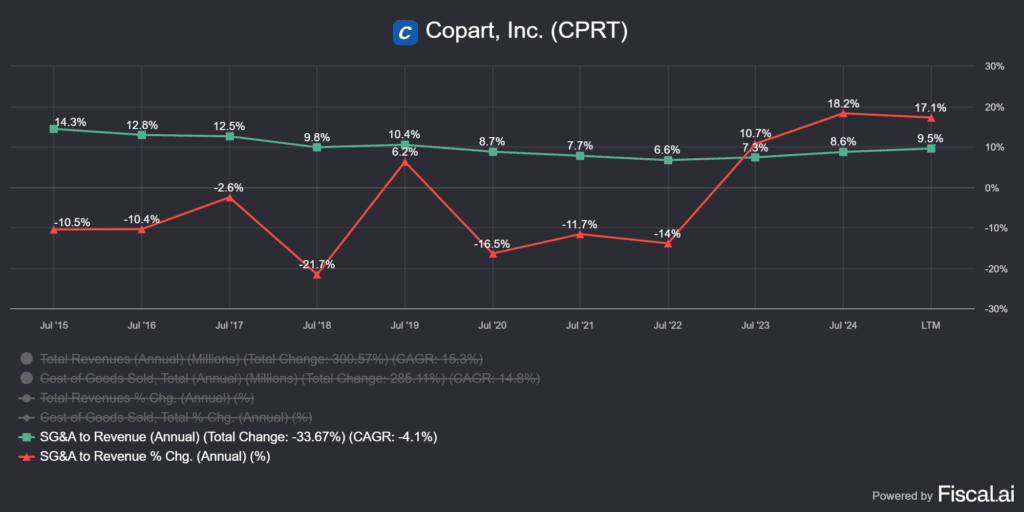

Bár a Copartra nem teljesen alkalmazható az általam annyira kedvelt „tőkeigényben szegény, de nyereséget folyamatosan újrabefektető vállalat” kifejezés, de nem magas a működés fenntartásához szükséges tőke. Persze a roncstelepek, a vontatók és egyéb fizikai eszközök jelentős pénzt emésztenek fel, így a Copart (CPRT) semmiképpen nem mérhető mondjuk egy szoftvercéghez. Lényegében a bevétel és a tőkeköltség egymáshoz képesti aránya változatlan. Az egyéb, mint az értékesítési és adminisztratív költségek viszont csökkennek, hiszen egy évtizede még 14.3%-ot, míg az elmúlt évben már csak 9.5%-ot tett ki. Ez azért történik, mert itt jelenik meg az egyre hatékonyabb működés és az üzemméret növekedése.

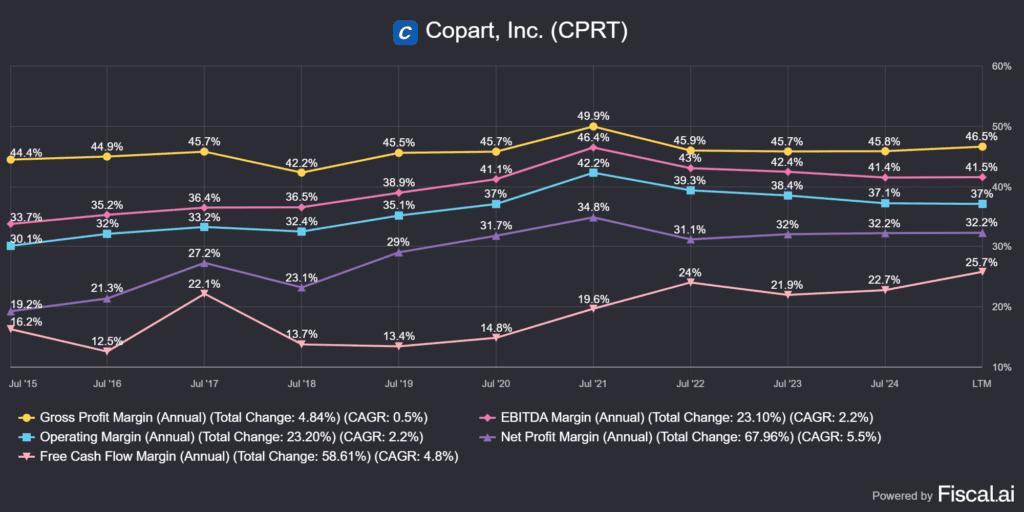

Alább láthatjátok a marzsokat, amiben az a megdöbbentő, hogy a magas COGS érték miatt a bruttó profit marzsuk viszonylag alacsony, ennek ellenére nagyon sok pénz folyik be a vállalathoz. Ennél még üdvözítőbb az a tény, hogy a marzsaik, ha lassú ütemben is, de folyamatosan javulnak, tehát egyre hatékonyabb lesz a működésük. Akinek ezek a számok esetleg nem mondanának semmit első ránézésre, ez nagyjából a Microsoft (MSFT) vagy a Google (GOOGL) szintje, de említhetném az általam elemzett Adobe-t is: Adobe részvényelemzés

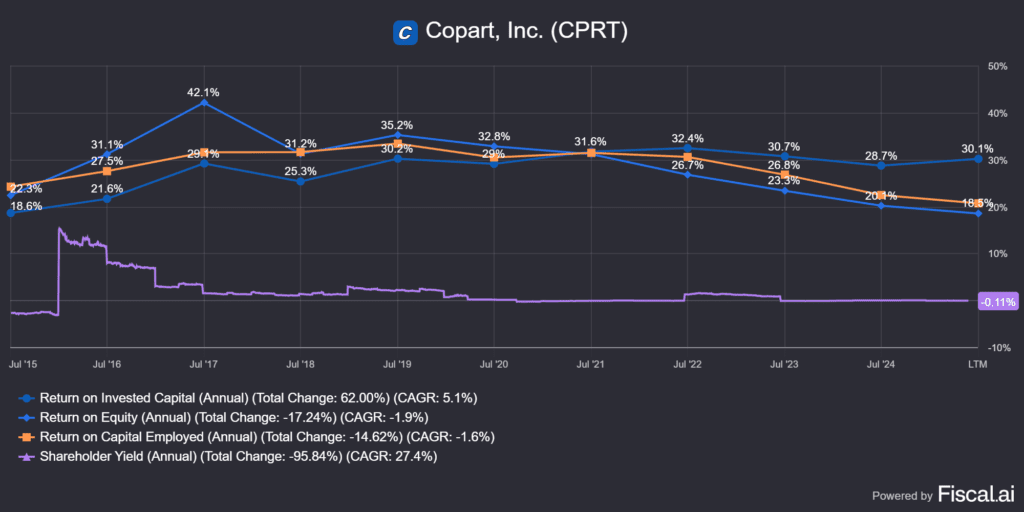

Bent hagytam a lenti régebbi képet még a 2023-ban készült elemzésből, ami a megelőző évig mutatta egy, öt és tíz éves távon az adatokat és sajnos az adatelemző szoftverrel nem tudtam ilyen szépen kirajzoltatni, mint ahogy itt szerepel. A vállalat minden értéke lassan, konzisztensen nő, szinte bármelyik időtávot vizsgáljuk. Az alsó sorra hívnám fel a figyelmet, ami a tulajdonosi érték növekedését mutatja, ez elsősorban a vásárolt földterületek miatt van. A számvitel logikája alapján ezek a földterületek beszerzési értéken kerülnek bele a könyvbe, ezért az ingatlan és a földterület értéknövekedésével NEM korrigálják a számokat. Ebből arra következtek, hogy a Copart (CPRT) tulajdonában lévő telkek valós érték jóval meghaladja azt, amit a számokban láthattok.

Szintén beszédes, hogy a Copart (CPRT) mennyire előre gondolkodik a pénzügyekben. Adósságuk gyakorlatilag nincsen, egy irdatlan nagy készpénz hegyen ül a vállalat, tehát financiális szempontból ez egy kiváló cég. Számszerűsítve az adatokat:

- készpénz vagy azzal egyenértékű eszköz: 4300 millió USD

- hosszú lejáratú adósság: 0! USD

- hosszú lejáratú bérlés: 81.3 millió USD

- nettó adósság (negatív a jó): – 4200 millió USD

- felvehető, kihasználatlan hitelkeret: 1300 millió USD

Döbbenet, hogy 2015-ben még 600 millió USD adósságuk volt, amit 2022-ben nullára dolgoztak le, azóta pedig tele vannak készpénzzel. Amikor nyomott áron forog a részvény, akkor hajlandóak részvényt is visszavásárolni, de ezt meglehetősen opportunistán teszik. Vagyis, az elmúlt pár évben egy darabot nem vettek vissza, lévén a részvény szinte mindig túlértékelt volt. Ezzel át is kötnék az értékteremtésre.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A fentiekből azért kitalálható volt, hogy a Copart (CPRT) nagyon okosan forgatja a rendelkezésére álló készpénzt, így ezek az értékek is nagyon magasak lesznek. A Copart (CPRT) átlagos tőkeköltsége valahol 10.5% körül mozog, ennek kell alacsonyabbnak lennie, mint a ROIC értéknek, számszerűsítve: 18.5%>10.5%, a Copart (CPRT) vastagon értéket teremt. Viszont a trend minimálisan csökkenő a ROCE és ROIC esetében, a shareholder yield pedig nulla körül fluktuál, illetve minimálisan negatív.

Mivel ezeknek a cikkeknek edukatív tartalmuk is van, értelmezzük együtt, mit látunk a képen. A ROIC és a ROCE ténylegesen eshet vagy torzulhat, ha egy vállalat rengeteg készpénzt termel, de azt nem használja fel. Hogyha a vállalat földterületeket vásárol, akkor az azonnal megjelenik a mérlegben, viszont a parlagon heverő extra kapacitás miatt megvásárolt földek plusz bevételtermelése csak később csatornázódik be. Tehát, minél többet fektetnek ilyen eszközökbe, az szükségszerűen annál jobban lerontja majd a ROIC értéket, egy darabig. Erre sokan mások is rájöttek, álljon itt egy szemelvény a Seeking Winners oldaláról, ami ugyanezt támasztja alá:

👌🏻Our "All In" ROIC currently includes all cash. However, if we exclude the excess cash Copart doesn't need for operations (they only require 2-5% of revenue in cash), the "All In" ROIC jumps to nearly 30%.

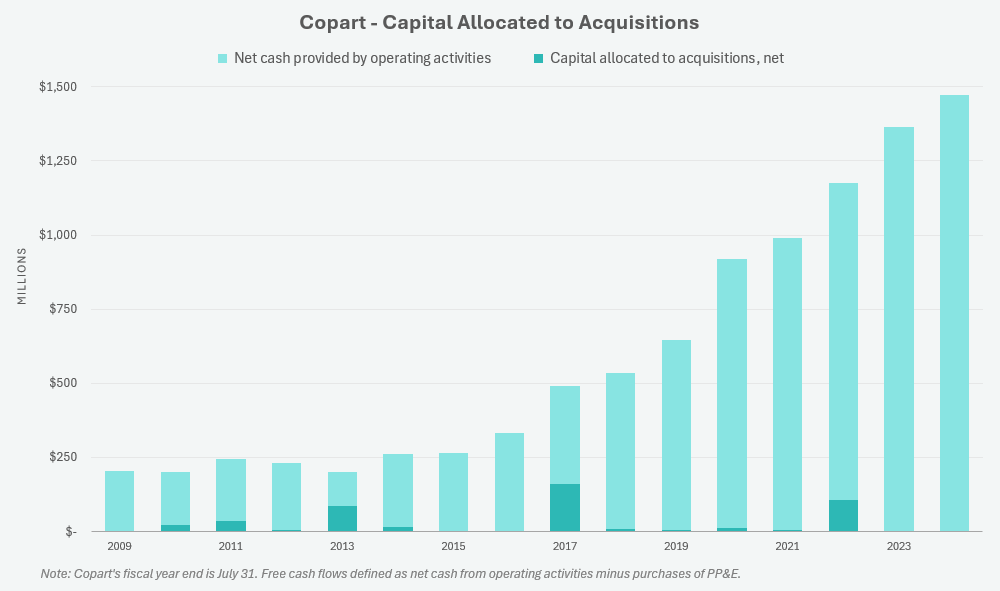

🏡A Copart (CPRT) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (a CPRT esetében száz százalékban ez történik)

- csökkenti az adósságot (nincs adóssága a cégnek)

- osztalékot fizet (A CPRT nem fizet osztalékot)

- részvényt vásárol vissza (a CPRT opportunistán vásárol vissza részvényeket, emiatt az utóbbi időben nem teszi)

- más cégeket vásárol fel (a CPRT többnyire organikusan nő, néha felvásárol)

Az üzletmenetbe nem tud több pénzt visszaforgatni a Copart (CPRT), mert így is könnyedén fenntartja azt, adósságot pedig már nem tud csökkenteni, mert nincsen. Osztalékot nem fizetnek, és mivel az értékeltségük az elmúlt években magas volt, így a részvényeiket sem érte meg visszavásárolni, utoljára 2019-ben történt ilyen.

Transzformatív akvizíciókat pedig azért nem hajtanak végre, mert nincs mit megvásárolni, az USA piacán már ők a piacvezetők nagyjából 50%-kal, az IAA (RBA) folyamatosan teret veszít velük szemben évek óta, tehát sokkal egyszerűbb a készpénzt a jövőbeni ingatlanberuházásokra tartalékolni. És akkor egy kis magyarázat: a fenti képen az említett részvényeseknek visszajuttatott tőkearányos hozam, vagyis a shareholder yield azért negatív minimálisan, mert az alábbiakból áll össze:

- adósságcsökkentés

- osztalékfizetés

- részvényvisszavásárlás (vagy ebben az esetben hígítás)

Ha egy vállalat egyiket sem csinálja, akkor ez az összeg szükségszerűen nulla kell hogy legyen, a minimális negatív számokat a részvényhígítás okozza. Tehát mit fog csinálni a Copart (CPRT) a rengeteg készpénzzel? Ötletelés szintjén pár gondolat:

- szándékosan tartalékol a jövőbeni roncstelepek földterületeinek megvásárlására

- felhasználhatja külföldi terjeszkedésre, amiben bőven van még növekedési lehetőség

- bejelenthet osztalékfizetést (nagyon valószínűtlen, hiszen sosem fizetett)

- felvásárlási célpontokat kereshet a cég, például más online aukciós portálokat vásárolhat fel. Ezek magas megtérüléssel dolgozó, nem tőkeintenzív szolgáltatások és remekül illenének a Copart (CPRT) profiljába

A fentiekre a választ a menedzsment kommentek adják meg:

„The one afterthought I’d offer is that our capitalization with our clients is a distinctive competitive advantage. Our conservative balance sheet, our net cash balance, equips us such that we can be patient even through a crisis. So in the midst of a pandemic, when nobody knew for how long driving an economic activity would be shut down, we were able to continue our business as it stands today. We didn’t lay off folks. We didn’t suspend CapEx, et cetera.”

„Our insurance clients have a long memory, and they know those things. They know that when land is available for us to acquire, so that we can preserve it for the industry’s use for the next 50 years, that we’ll do so gladly and proudly, despite it of course coming with big ticket prices as well.” —Jeff Liaw, CEO of Copart, Feb. 22, 2024

A vezetőség az olyan krízishelyzetekre tartalékol, amikor valamilyen válság, katasztrófa üt be, mert akkor gyorsan cselekedni kell. A nem hurrikánveszélyes területeken a földterületeik 80-85, míg a hurrikánveszélyes területeken 70%-át tartják foglaltan a földjeiknek. Ez azt jelenti, hogy van mintegy 30% tartalék kapacitásuk a tömeges roncsszállításra, illetve irdatlan mennyiségű készpénzük arra, hogy gyorsan további területeket béreljenek.

☝🏻Ebben az egészben az a durva, hogy a revolver kerettel együtt 5.6 milliárd USD-hez férnek hozzá, miközben a piaci kapitalizációjuk 46 milliárd USD, ami a vállalat értékének több, mint 12%-a❗

Jellemzően a piaci térnyerés válságok és katasztrófák idején következik be, ez egyébként egy visszatérő elem más, remekül menedzselt vállalatoknál is, lásd az Old Dominon Freight Line (ODFL) elemzésemet (Old Dominion Freight Line részvényelemzés). Ez amiatt történik, mert a Copart (CPRT) képes azokat a problémákat is megoldani válság esetén, amit más cégek nem tudnak. Több helyen olvastam, hogy a Copart (CPRT) pénzkezelése leginkább a Berkshire Hathaway-re hasonlít, gond nélkül ülnek a készpénzhegyen, amit nyilván amerikai állampapírban vagy egyéb likvid eszközben tartanak, addig, amíg nem jön egy igazán jó lehetőség.

💵Az Copart (CPRT) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A hatalmas felvásárlások a Copartra (CPRT) nem jellemzőek, de kisebb konkurenseket a múltban is kebeleztek be, illetve mikor új piacra lépnek, akkor meg szoktak venni 1-1 helyi céget, illetve a szolgáltatásaikat kiegészítő vásárlásokat eszközölnek. Ezek sosem transzformatív akciók, általában a Copart (CPRT) méretéhez és pénzügyi lehetőségeihez képest elenyésző összegbe kerülnek:

| Felvásárlás / Befektetés | Időpont | Ár / Befektetés mértéke | Indoklás |

|---|---|---|---|

| NER Auction Group | 1995. május | 43.6 millió USD | Az USA középső régiójában 20 új roncstelep felvásárlásával megduplázódott a Copart feldolgozási kapacitása |

| National Powersport Auctions (Cycle Express LLC) | 2017. június | ~161 millió USD | Bővítették portfóliójukat powersport járművek (motorok, quadok, jet skik) aukciós piacára; ez segít diverzifikálni az üzletágat. |

| Vincent Auto Solutions | 2019. március | ár nem nyilvános | A nyugat-Kentucky régió totálkáros járművek újraértékesítési kapacitása került a Coparthoz |

| Strategiai befektetés: Purple Wave, Inc. | 2023. október | ~4.5 millió USD | A építő- és mezőgazdasági gépek aukciós szektorában történő belépéshez partneri viszonyt hoztak létre. Cél: új piacok, növekvő tranzakciók, skálázhatóság. |

| Palm Beach megvásárlás (terület) | 2025. április | 65 millió USD | Telephely- és tárolókapacitás bővítése, operatív bővülés Floridában, a növekvő forgalom kiszolgálására. |

Kiemelnék egy felvásárlást, ez pedig az angliai piacra lépés 2022-ből, amikor a Hill Salvage and Recycling nevű céget vásárolták fel Angliában, ami az egyik nagy piacra betörés egyik szükséges előzménye volt.

📌 Hill Salvage & Recycling megszerzése

- Időpont: 2022. júliusában vált hivatalossá, a versenyhivatal (CMA) által 2023 júliusában jóváhagyott akvizíció.

- Ár: nagyjából 107 millió USD, de ezt a Copart (CPRT) hivatalos közleményeiben és iparági forrásokban nem erősítették meg.

🔍 Stratégiai indoklás

- Zöld alkatrészek piacának megerősítése

Hills Motors „The Green Parts Specialist” márkanév alatt működött, és a Copart (CPRT) ki akarta bővíteni az ESG-kompatibilis, fenntartható alkatrész-kínálatát, különösen a vegyes kategóriájú (Cat B/S) kategóriába járművek esetén. Erről annyit kell tudni, hogy Angliában a járműveket sérülés szerint sorolják osztályokba, a „B” a súlyosan sérült, nem forgalomba helyezhető (de az alkatrészek közül sok menthető), míg az „S” a struktúrájában sérült, de javítható járművek csoportja. - Ellátási lánc ellenőrzése a totálkáros járművek hasznosításában

Az akvizíció révén a Copart (CPRT) teljes vertikumba tudott belépni: felvásárolja, lebontja és újraértékesíti a totálkáros járműveket, mindezt saját infrastruktúrával és személyzettel . - Területi kiterjesztés az Egyesült Királyságban

A Hills telephelyei (Skelmersdale, Glasgow környéke, Gloucestershire) hatékonyan egészítették ki a Copart (CPRT) hálózatát az Egyesült Királyság kulcsfontosságú régióiban. - Versenyhatósági (CMA) engedélyezés

A CMA átfogó vizsgálatot folytatott, mert a Copart (CPRT) már a piacvezető volt az Egyesült Királyságban. Bár kezdetben aggályaik voltak, végül 2023 júliusában zöld utat adtak az ügyletnek .

A fenti hír kapcsán az keltette fel a figyelmemet, hogy az angliai versenyhatóság, a CMA piacvezetőnek ítélte meg a Copartot, ezért kezdtek bele a vizsgálatba. Viszont túl sok tényleges adatot nem találtam ezzel kapcsolatban, így elkezdtem nézni a roncsautó szolgáltatási piacot, illetve az on-line autós aukciós oldalak forgalmát:

💡Similarweb forgalmi adatai alapján a copart.co.uk havi 1.6–1.8 millió látogatással rendelkezik, míg legközelebbi versenytársa, a salvagemarket.co.uk, csak kb. 0.15 millió látogatót ér el ugyanebben az időszakban.

🏁 Fő versenytársak az Egyesült Királyságban

A Copart mellett a legfontosabb online járműaukciós és remarketing szereplők:

- salvagemarket.co.uk

– az „UK legnagyobb roncsautós piactere” havi ~150000 látogatással, a Copart (CPRT) közvetlen vetélytársa. - BCA (British Car Auctions) – bca.co.uk

– kb. 440000 havi látogatóval a 2. helyen, az egyik legkomolyabb versenytárs, viszont ez nem annyira roncsautós, totálkáros autókkal foglalkozó platform. - ASM Auto Recycling Ltd. – asm-autos.co.uk

– ~205000 látogató, harmadik legerősebb szereplő. roncsautós platform, a Copart (CPRT) közvetlen vetélytársa. - Manheim UK – manheim.co.uk

– kb. 244000 látogató havonta, szintén jelentős piaci pozícióval, de inkább flotta, kereskedői beszerzés, raktározás, logisztika a fókusz nem a roncsautók. - SYNETIQ / IAA UK – synetiq.co.uk / IAA aukciós platform

– kb. 328000 látogatóval, a piacon erős versenytárs, főleg gépjármű bontás és alkatrész-értékesítés terén (az IAA az USA-ban is jelentős vetélytársa a Copartnak (CPRT).

Az oldalletöltési számok senkit ne tévesszenek meg, a fenti 5 cégből a Mannheim és a BCA nem közvetlen vetélytárs, csak a Salvage Market, az ASM Auto és a SNETIQ az, amelyiket számításba kell venni, ezek viszont forgalomban is jelentősen elmaradnak a Copart (CPRT) számaitól. Ahogy látható, a legnagyobb USA vetélytárs, az IAA (RBA) helyi kontraktor segítségével van jelen, és a Copart (CPRT) is alkalmazza ezt a metódust például a Közel-Kelet egyes országaiban.

🧭A Copart angliai konkurenseinek listája

| Oldal | Salvage aukció | Használt autó aukció | Új autó / kereskedés |

|---|---|---|---|

| salvagemarket.co.uk | ✅ igen | ❌ nem | ❌ nem |

| bca.co.uk | ❌ nem | ✅ igen | ❌ nem |

| asm-autos.co.uk | ✅ igen | ❌ nem | ❌ nem |

| manheim.co.uk | ❌ nem | ✅ igen | ❌ nem |

| synetiq.co.uk (IAA UK) | ✅ igen | ❌ nem | ❌ nem |

🤵A Copart (CPRT) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Aki szeretne közelebb kerülni a Copart (CPRT) filozófiájához az olvassa el Willis Johnson könyvét (Willis Johnson - Junk to Gold: From Salvage to the Worlds Largest Online Auto Auction), ami elérhető az Audible-ön hangoskönyv formájában is. A könyv természetesen a Copartról és az alapítóiról szól.

A menedzsmentről csak szuperlatívuszokban tudok beszélni. Egyrészt az alapító, a volt CEO, egy tipikus amerikai self-made man, Willis Johnson. Jelenleg is a cégnél van, de már átadta a stafétabotot egy dedikált CEO-nak, a korábbi kettős ügyvezetői pozíciót megszűntették.

🚀 Vezetői csapat

Jeffrey Liaw – (CEO), 2017 óta, egyszemélyi CEO 2024 áprilisától

- 💵Éves javadalmazás (2024): kb. 2.09 millió USD (0.9 millió USD alapbér, ~1.1 millió USD éves bónusz, ~99000 USD egyéb juttatás)

- 〽️Részvényalapú juttatás: 2024-ben nem kapott új részvényt; következő adag 2026-ban várható

- 📈Részvénybirtoklás: kb. a cég 0.017%-a 7.8 millió USD értékben

Korábban a kettős CEO intézményét használták, a másik CEO Jay Adair volt, de ő lemondott és ügyvezető elnök lett belőle.

Leah C. Stearns – alelnök & (CFO), 2022-ben csatlakozott a Copart csapatához

- 💵Éves javadalmazás (2024): kb. 4.3 millió USD (566000 USD alapbér, 453000 USD éves bónusz, 3.28 millió USD részvényjuttatás, plusz ~12000 USD egyéb)

- 〽️Részvényjuttatás (2024): jelentős, ez teszi ki a teljes javadalmazás legnagyobb részét, korábbi adatként 1.3 millió USD-t találtam

- 📈Részvénybirtoklás: konkrét darabszám nem szerepel, de éves juttatásból következtetve jelentős pozíció

A. Jayson Adair – Ügyvezető elnök, az alapító család tagja

- 💵Éves javadalmazás: 1 USD/év, 845000 USD egyéb juttatás 2024-ben, 33 éve van a cégnél

- 📈Részvénybirtoklás: kb. 3.17%-a a Copartnak, 30.6 millió darab részvény, 1.2 milliárd USD értékben

William Johnson veje, vagyis a lányának a férje és évtizedek óta együtt dolgozik az alapítóval.

Willis J. Johnson – Alapító és tiszteletbeli elnök

- 💼Pozíció: Alapító, korábbi CEO (1982–2010), jelenleg elnök (Chairman), 43 éve van a cégnél

- 💵Javadalmazás: nem publikálják a járandóságát; információ hiánya jellemző az alapítók esetében

- 📈Részvénybirtoklás: ~5.79%-a a Copartnak, 55.8 millió darab részvény, 2.6 milliárd USD értékben

Willis J. Johnson a Copart (CPRT) alapítója, az amerikai álom megtestesítője, róla és a családjáról szól a feljebb linkelt könyv is.

A fentiekből látszik, hogy a vezetőség RSU-kat, vagyis korlátozottan hozzáférhető részvényegységeket kap, amely nem más, mint egy ígéret a munkáltató részéről, hogy a munkavállaló adott számú részvényt kap a cégből, későbbi időpontban, bizonyos feltételek teljesülése után. Elég tipikus javadalmazási forma az amerikai vállalatok esetében. Alapvetően több feltételnek kell teljesülnie:

- ⏳ Időalapú korlátozás: az RSU-ban foglalt részvények 20%-a az első évfordulón jár, a maradék 80% pedig a következő négy évben szétosztva, negyedéves bontásokban, vagyis egy 5 éves periódust fed le a javadalmazás.

- 📈 Teljesítményvezérelt korlátozás + részvényárfolyam feltétel: a Copart (CPRT) részvénye az opciós ár 125%-án vagy annál magasabban kell, hogy legyen, a jog gyakorlásának pillanatában és legalább 20 egymást követő napon.

- 🔒 Értékesítési korlátozások: Liaw, a CEO esetében, a korlátozott részvények 10 évig nem adhatók el, át nem ruházhatók, vagyis hosszútávú elköteleződést vár el a Copart (CPRT) a vezetőitől.

Összességében azt gondolom, hogy a vezetők egyáltalán nincsenek túlfizetve egy 50 milliárd USD-s vállalathoz képest, és kellően sok korlátozás van a szerződésekbe beépítve, hogy a Copart (CPRT) rövidtávú teljesítménye egyáltalán ne számítson, nem is adnak ilyen előrejelzést a menedzsment tagok, nagyon helyesen!

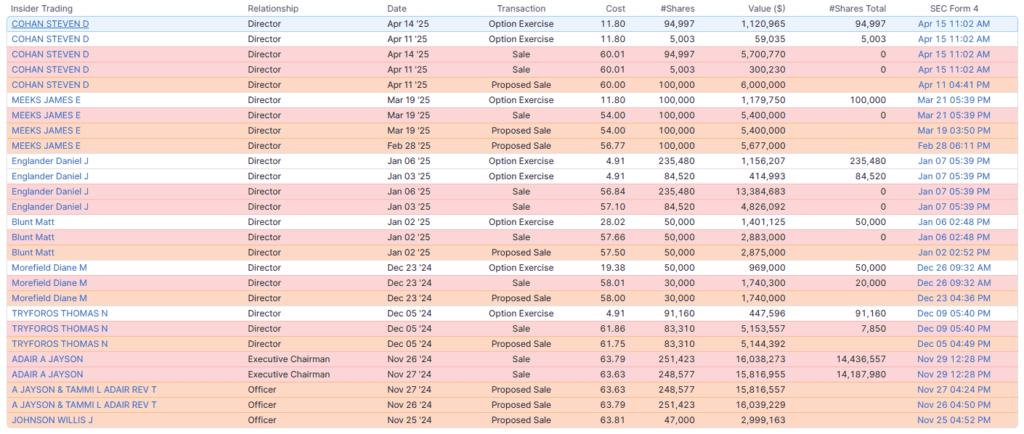

A fenti képen látszik, hogy gyakorlatilag alig van volumen a bennfentes kereskedelemnél, a legnagyobb eladás 65 USD-s áron történt, 32 millió USD-s mennyiség mellett, ami azért nem kevés, de nem is kirívóan sok egy 50 milliárdos vállalat esetében. A 60 USD feletti ár arra is következtetni enged, hogy itt még a Copart (CPRT) vezetői is túlértékeltnek látták a vállalatot, ami a cikk írásakor levő 47.5 USD-s ár tekintetében jó jelnek tekinthető. Viszont az opciós javadalmazás természetszerűleg hígító hatású az összes tulajdonosnak, ezért meg kell nézni ennek a mértékét. Szerencsére itt rendben vannak a dolgok, aki akar horror javadalmazást látni, az nézzen rá a Veeva Systems (VEEV), az Intuit (INTU) vagy az általam is elemzett Adobe Inc. (ADBE) számaira (Adobe részvényelemzés), ehhez képest a Copart (CPRT) 0.8%-os javadalmazása aprópénz.

A menedzsment nyilatkozataiból elhangzik a lényeg: mindent visszaforgatnak az üzletmenetbe, hogy növeljék a versenyelőnyüket, illetve, ha az árfolyam úgy alakul, akkor opportunista módon részvényt vásárolnak vissza, ami 2019 óta nem történt meg. Ezt így csinálják több mint 40 éve, és újra meg újra el is mondják a jelentéseik alkalmával. Közös kockázatot futnak a céggel, kiváló a kompenzációs sémájuk, az alapító még az irányító testület tagja, vagyis személyesen elkötelezett a sikerben. Ennél jobb vezetőséget egyik vállalathoz sem kívánhatok.

Jeff Liaw, CEO, Copart Q1 2025 call

- “[A]s we look forward on a 5-, 10- and 20-year horizon, our baseline expectation continues to be of ongoing organic industry growth as population and vehicle miles traveled trends – plus total loss frequency most importantly of all – more than offset declining accident frequency, as safety technologies penetrates new vehicle shipments and eventually the drivable fleet.” –

- “In comparison to Hurricane Ian, a similarly scaled and located storm from just 2 years ago, our advanced preparation and our team’s execution this time around yielded still better results with approximately twice as many vehicles picked up in the first 10 days of these 2024 storms in comparison to Ian in 2022.” (megjegyzés: 2024-ben a Helene és a Milton hurrikán 138000 és 120000 autót rongált meg Floridában)

- “[B]y the end of October, just 3 weeks after landfall for Milton, we had sold approximately 1/4 of all of the assigned vehicles we would ultimately receive from both Helene and Milton. In fact, according to one third-party source, 3 out of every 4 catastrophic units sold in Florida during the month of October were sold on Copart’s auction platform, a reflection both of our presence as well as the speed of our execution.”

Jeff Liaw, CEO, Copart Q4 2023 call

- “We were prepared to immediately retrieve inventory store process titles for and sell many thousands of vehicles in the affected areas. And of course, our real estate investment and planning had begun years in advance, yielding more than 600 available acres of dedicated cab storage in Florida alone. For a given storm quarter or year, our investments in catastrophic readiness may appear to be overkill, but we recognize the responsibility we have to our customers and to the communities we serve together to optimize our readiness for such severe weather events.”

🆚Konkurensek: a Copart (CPRT) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A Copart (CPRT) hazai pályáján, az USA-ban, valójában egyetlen ellenfele van, ez az IAA, így a piac teljes mértékben duopolisztikusnak tekinthető. Elég sok fals információt olvastam azzal kapcsolatban, hogy mekkora részét birtokolja a Copart a roncsautó-aukciós szegmensnek, de valahol az igazság 45-50% között lesz, míg az IAA valahol 30-35%-ot tudhat magáénak, de láttam ennél sokkal meredekebb, 65/15%-os arányt is, ami gyakorlatilag monopóliumot jelentene. Viszont teljesen abnormális 4%-ot is olvastam, ami viszont nevetségesen kicsi.

A félreértés abból fakad, hogy nagyon sokan a konkurensek közé veszik az összes olyan vállalatot, amelyik használt autók adás-vételével foglalkozik, de ez egy teljesen fals megközelítés. Éppen ezért összeszedtem, hogy a Copart (CPRT) ellenfelei milyen fő szabály mentén határolhatók körbe:

- a roncsautó-piacban érdekelt, ezek a roncsok nagyrészt a biztosítóktól származnak (a Copart esetében ez 70%)

- elsődlegesen on-line aukciókon értékesíti a roncsokat a vállalat

- a legnagyobb partnerei biztosítók, amelyek hosszabb távú szerződéseket kötnek a roncsautó-piacon érdekelt cégekkel

Mivel a piac 20%-a nagyon töredezett, és a Copart (CPRT) birtokol 45-50%-ot, a maradékot kioszthatjátok az IAA-nak, amelyet 2023 márciusában felvásárolt a Ritchie Bros, akik az RB Global nevű vállalatba olvasztották be az IAA-t, így az RBA részvényazonosító alatt kell keresnetek. Elemzési szempontból ez azért probléma, mert így a teljes vállalat metrikáját egyben mutatják ki az elemző oldalak, nem pedig külön az IAA és az RBA számait. Ez azt is jelenti, hogy 2023 elejéig érhetők el különválasztva az IAA metrikái, utána már csak következtetni lehet arra, hogy nagyjából mi történt a vállalattal.

🆚IAA (Insurance Auto Auctions) – már a RB Global része

- Közvetlen versenytárs a totálkáros járműaukciókban, kb. 30 % piaci részesedéssel 2024 közepén az USA-ban.

- RB Global (Ritchie Bros. + IAA) egyesülése után globális iparági szereplő lett a két évvel ezelőtti, ~7 milliárd USD-s felvásárlással

Pár gondolat a 7 milliárd USD-s felvásárláshoz: az RBA nagyrészt hitelből fedezte a felvásárlást, így el kellett adósodnia, mivel kifizette az IAA adósságát is. Az adóssági arányok 2022-ben így még néztek ki:

- Copart (CPRT) hitelarány/készpénz: 0.15 (azóta nulla)

- IAA (RBA) hitelarány/készpénz: 8.46 (azóta ez 6.6-ra esett, a nagyobb vállalat méret miatt)

Tehát az IAA alapból hátrányban volt az adóssága, rosszabb készpénztermelő képessége és a folyamatosan csökkenő piaci részesedése miatt, amire jó példa a GEICO biztosító váltása a Copartra, ezeket a folyamatokat akarta az RB Global a felvásárlással megfordítani. Az nem kérdés, hogy az RB Globallal való egyesülés egy sokkal tőkeerősebb céget hozott létre, viszont még így is gyengébb minden metrikában, mint a Copart (CPRT):

🧩RB Global vs. Copart összehasonlítót táblázat

| Mutató | RB Global (RBA) | Copart (CPRT) |

|---|---|---|

| Piaci kapitalizáció | 20 milliárd USD | 46 milliárd USD |

| Bevétel | 4.33 milliárd USD | 4.6 milliárd USD |

| Bruttó profit marzs | 46.5% | 49.3% |

| Nettó profit marzs | 9.7% (420 millió USD) | 32.2% (1420 millió USD) |

| FCF marzs | 18.2% | 25.7% |

| Készpénzállomány | 578 millió USD | 4300 millió USD |

| Nettó adósság | 3.85 milliárd USD | –4.2 milliárd USD (nettó készpénz) |

A fentiekből látszik, hogy még az egyesüléssel is egy a Copart (CPRT) felénél kisebb cég jött létre, akinek az éves nettó profitmarzsa a harmada! a Coparténak, miközben nyakig vannak adósággal. Tegyük fel, hogy az RB Global holnap elkezd elképesztő mennyiségben készpénzt invesztálni a fejlesztésekbe, lenne hozzá biztosítós partner, eladó, jó helyen lévő földterületek is, illetve megfelelő on-line aukciós oldalak is rendelkezésre állnak, tehát minden feltétel adott. Még akkor is:

- el kellene költeni 8 milliárd USD-t, hogy a CPRT-vel azonos készpénzmennyiségük és adósságuk legyen (és ebben nincs benne a Copart lehívható hitelkerete)

- ez 20 évnyi! nettó profit marzsukkal egyenlő, kisebb hatékonyság mellett

Akit ez nem győzött volna meg, hogy az RB Global mennyire lemaradt a Coparthoz képest, annak álljanak itt a belső megtérülési metrikák, amin túl sokat nem kell nézni, mert a felső három a Coparthoz, az alsó három az RB Globalhoz tartozik. Röviden: a Copart itt (is) mérföldekkel van a legnagyobb konkurense előtt.

Nézzük az egyéb iparági metrikákat amik szerintem szintén eléggé beszédesek (CPRT/IAA), még a 2023 eleji adatok alapján, amikor még az IAA számai külön elérhetők voltak:

🧩IAA vs. Copart összehasonlítót táblázat, 2023-as adatok alapján, a felvásárlás előtt

| Mutató | Copart | IAA |

|---|---|---|

| Online aukciók kezdete | 2003 | 2019 |

| Online platform vásárlóinak száma | 750000 | 300000 |

| Külföldi vásárlók aránya | 16% | 8% |

| Nem biztosítói eladók aránya | 20% | 8% |

| Partnerenkénti bevételi megoszlás | Nincs 10% fölötti | Top 3 partner kb. 40% |

| Telephelyek tulajdonaránya | 90% saját/10% bérlemény | 90% bérlemény/10% saját |

| Telephelyek átlagos mérete (járműkapacitás) | 16000 | 9550 |

| Átlagos aukciós eladási ár (ASP) | 6000 USD | 5250 USD (–12.5%) |

| Hosszú távú biztosítói szerződések száma | 35 | 10 |

Még egy dologra kitérnék, ez pedig a GEICO biztosítóval való szakítás. Amikor egy sérült autót a vállalatok elvontatnak, akkor a biztosítónak kell kifizetnie a tárolási költséget, ami 75-300 USD/nap/autó. A Harvey hurrikán után, az IAA nem kezdte meg kellő sebességgel a sérült járművek begyűjtését és elárverezését. Ebben az esetben ők voltak az aukciót megtartó cég is, ezért ez többletköltséget jelentett a GEICO számára, ami egy hurrikán méretű eseménynél kifejezetten jelentős tétel lehet.

Ezt a problémát a Copart (CPRT) úgy oldja meg, hogy a várható katasztrófa sújtotta területek környékére vontatási kapacitást csoportosít át, illetve telephelyeket szabadít fel. Nagyon lényeges, hogy ezek meglehetősen bonyolult logisztikai műveletek, amelyek sok erőforrást igényelnek, ezért a kisebb szereplők egyáltalán nem képesek ugyanezt a szolgáltatást biztosítani. Honnan lehet tudni, mikor lesz erre a többletkapacitásra szükség? Onnan hogy a hurrikán szezon:

- tipikusan júniusi-júliusi és az augusztusi-októberi időszakot fedi le, utóbbiban jön a legtöbb és legerősebb hurrikán

- a keleti partot és a déli államokat sújtja mint: Kalifornia, Louisana, Texas, Alabama, Mississippi, Georgia, Dél-Karolina

A Copart (CPRT) 30%-os üres kapacitással áll készen ezekben az államokban, ha valamelyik súlyos esemény bekövetkezik, ezt nem mondhatja el magáról az RB Global. Vagyis a Copart szolgáltatási minősége is magasabb, mint a konkurensnek.

🌍Nem USA konkurensek

Bár a bevételek 82.5%-az USA piacról érkezik, ne feledkezzünk meg a nemzetközi piacon szerzett maradék 17.5%-ról sem. A kulcspiacok az alábbiak:

- Anglia: a nemzetközi bevétel nagy részét a UK teszi ki

- Németország: A Copart Deutschalnd Gmbh. bevétele nagyjából 66.5 millió USD (nem jelentős a cég egészéhez képest)

- Egyéb piacok: Spanyolország, Kanada, Brazília, Írország, UAE, Finnország, Oman, Bahrain, ezek közül Brazília a legjelentősebb, de ez sem számottevő egyelőre, a nemzetközi bevételek mintegy 10%-át teszik ki.

Azért nehéz elemezni ezeken a piacokon is a konkurenseket, mert iszonyatosan töredezett az EU-s piac, és nagyon különböző a jogszabályi környezet. Ez különösen igaz a német piacra, ahol a jogszabályok nagyon szigorúak, emiatt sokkal bonyolultabb implementálni a Copart (CPRT) USA-ban és Angliában már bevált megoldásait.

‼️Megmondom őszintén, hogy rosszallóan nézem, hogy a Copart (CPRT) alig közöl a nem USA szegmensről adatokat, így gyakorlatilag nem tudom a saját külföldi tevékenységüket a konkurensekkel összevetni. Viszont öt évvel ezelőtthöz képest 232.4 millió USD-ről 502 millió USD-re növekedett a bevételük, ami több mint a duplája, tehát ez egy kifejezetten dinamikus piacnak tekinthető és valamit itt is nagyon jól csinált a Copart (CPRT).

⚡Milyen kockázatokat fut a Copart (CPRT)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Copart (CPRT) kapcsán rengeteg elemzést olvastam, ami számtalan általános kockázatot felsorolt, de ezeket nem érzem jelentősnek. A Copart üzletmenete nem igazán ciklikus, de természetesen egy gazdasági recesszió visszafoghatja az autópiac bővülését, lehetnek szabályzói kockázatok, elpártolhatnak tőlük biztosítók, bár a bevételi koncentráció 10% alatti, de ezek túlzottan általános megállapítások. Találtam viszont néhány meglehetősen specifikus, már-már diszruptív kockázatot, amit érdemesnek tartok felsorolni.

🤖 Autonóm járművek jövője

A legnagyobb félelem talán az önvezető járművek megjelenése, hiszen ha ezek teljesen autonóm vezetnek, vagy ha ezt továbbgondoljuk rajban mozognak majd, mint a drónok, akkor valójában nem nagyon lesznek balesetek vagy legalábbis drasztikusan lecsökken majd a számuk. Ez pedig nagyságrendileg veti majd vissza a roncsautók számát is.

Annak megértéshez, hogy ez a közeljövőben miért nem fog bekövetkeztni, vizsgáljuk meg együtt, most mitől függ a roncsautók keletkezése:

- 🚗A járművek számának növekedése: az USA-ban 289 millió jármű van forgalomban, de ebben benne vannak a speciális rekreációs járművek és a nehézgépek is. A gépjárművek mennyisége évente 2-3 millióval nő, minél több van, annál nagyobb eséllyel lesznek baleseti szereplők.

- 🚚TVM: az az érték, amennyit egy főre vetítve az emberek vezetnek. Minél magasabb ez az érték, arányaiban annál több baleset következik be

- 🚔Az autók bonyolultsága: minél bonyolultabb egy autó, annál drágábban javítható, vagyis megnő a totálkárosnak ítélt autók száma, amit a total loss frequency-vel fejeznek ki. Ez az érték 1990 óta négyszereződött, de ennek nemcsak az az oka, hogy több az autó, hanem hogy magasabbak a javítási költségek és ezért az autókat nem érdemes megjavítani, így totálkárosként leírják őket. Minél magasabb egy autó újraeladási ára, annál többet kap belőle a Copart (CPRT)

- 🛟A biztonsági berendezések száma: elméletileg a számtalan biztonsági berendezés, mint az ABS, az ESP, az adaptív tempomat és az önvezetés csökkenti a balesetek számát, és biztonságosabbá teszik a közlekedést.

A fentieket egy kicsit kifejteném. A biztonsági berendezések számának növekedése valóban biztonságosabbá teszik a közlekedést, de nem az autó védelmét szolgálják, hanem az utasét. Ez egyben azt is jelenti, hogy az új autókban sokkal több a gyűrődőzóna, könnyebben törnek mint 20-30 éve, hiszen valahogyan el kell nyelni az ütközés energiáját. Emiatt egy kisebb koccanás is SOKKAL drágább javítási költségeket eredményez, mint korábban. Gondoljatok bele, egy egyszerű fűthető, elektromos tükör javítása mennyibe kerül ahhoz képest, hogy 20-30 éve mennyibe került egy, amiben csak egy üveglap volt. Egyes BMW-k komplett elejét ellopják Európában, mert 10000 USD! értékű szenzor, radar és miegymás van beépítve, amik mind sérülhetnek egy kisebb koccanáskor is. Egy fronton elhelyezett lámpa cseréje sérülés esetén többezer USD is lehet. Tehát a kárösszegek nem alacsonyabbak, hanem sokkal magasabbak lettek. Ebből a szempontból az egyszerűbb és kevesebb alkatrészből álló elektromos autók sem kivételek.

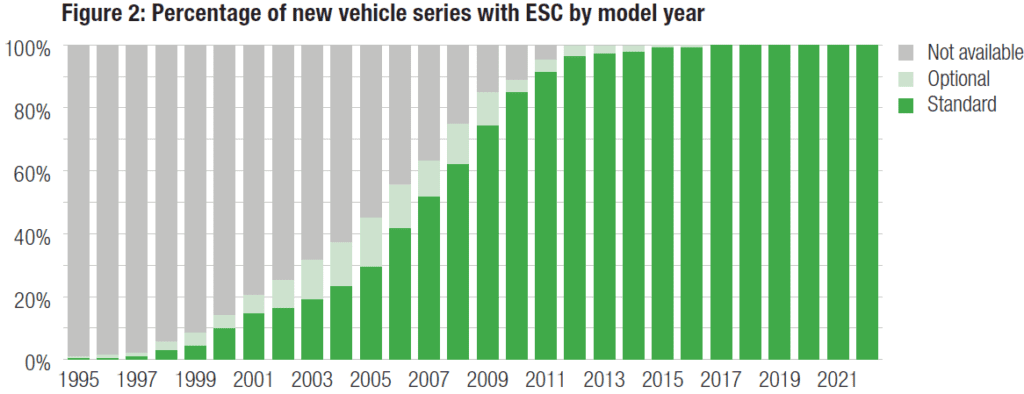

Ami az önvezetést illeti, az Andvari Associates Substack csatornáján láttam egy elképesztően jó példát arra, hogy hogyan szivárognak le a technológiai vívmányok (Copart 2025 Q1 update). Ha megnézzük az ESP-t, vagyis az elektronikus stabilitásprogramot, ami segít megelőzni a járművek megcsúszást és az irányíthatatlanná válást 1983-ban találta ki a Toyota, aminek a második generációját 1995-ben adták ki és kezdték el implementálni a gépjárművekbe. Hol tart most az új autók elterjedése kapcsán az ESP? 2021-re került be minden új autóba a biztonsági funkció, vagyis a második generáció bevezetése után 26! év telt el, ezt látjátok a fenti képen.

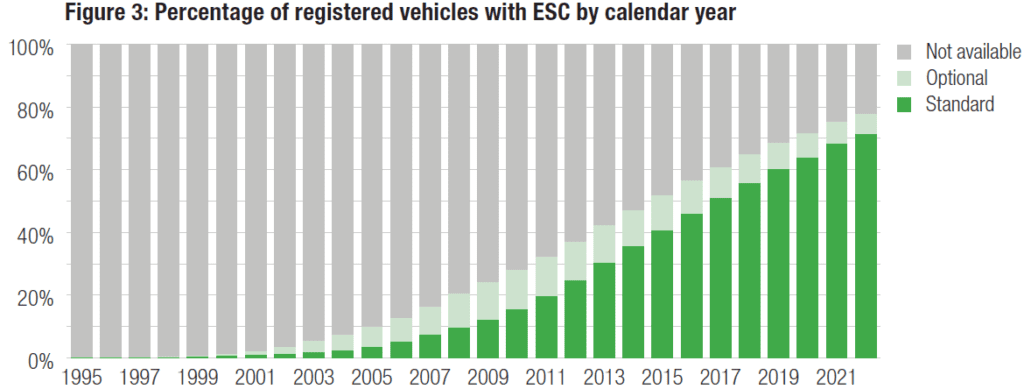

A következő képen azt látjátok, hogy azzal, hogy már minden új autóban kötelező az ESP, ez az összes jármű kapcsán milyen arányt jelent, nagyjából egyébként olyan 70%-osat. Vagyis, mire ez minden az utakon közlekedő autóban benne lesz, még eltelik vagy 15-20 év. Így 2040-45-ben várhatóan már tényleg majdnem minden gépjárműben lesz ESP, leszámítva a veteránokat.

A fentieket vetítsük át most a 3. szintű önvezetésre, amivel kapcsolatban az előrejelzések azt mondják, hogy a tavalyi évben mintegy 20000 darab működő L3 önvezető autó volt üzemben és az idei év végére a számuk 100000-150000 darabbal nőhet, ez az új autó értékesítések 0.5%-a. Valójában nem találtam a terjedésre egyértelmű előrejelzéseket, de az optimista becslések se mondanak 10%-nál többet öt éven belül és ez még nem a teljesen autonóm, 5. szintű, hanem csak a 3. szintű önvezetés.

🛞Kiindulva az ESP tendenciájából, mire igazán elterjed az önvezetés és hatása lesz a Copart roncsautó mennyiségeire, még el kell telnie 30-40 évnek.

Persze itt feltételeznünk kell azt, hogy nem építenek be olyan hardvereket az autókba, amik amúgy képesek lennének egy ilyen bonyolultságú feladatot is kezelni, és nem frissítik on-line a rendszereket. Kiindulva abból, hogy az autóipar az egyik legnagyobb spórológép, az emberek pedig sokszor nem hajlandók többezer USD-t fizetni ezekért a megoldásokért, nem fog egykönnyen elterjedni.

🌪️ Természeti katasztrófák és időjárás

Bár alapvetően a természeti katasztrófák nagy arányban generálják a roncsautókat, ezek az időszakok általában veszteséget okoznak az olyan cégeknek, mint a Copart (CPRT). Miért:

- 🌪️Hurrikánok, áradások, tűzesetek hatással lehetnek a telephelyekre, mert a Copart eszközeit is elpusztíthatják

- 🌀Veszélyeztetik a járműkészleteket és az infrastruktúrát

- 🌊Biztosítói kárrendezések áradás után felerősödhetnek, torzítják a volumeneket

A fentiek kapcsán azt kell tudni, hogy a kármentés és a vontatás, különösen feszített tempó mellett nagyon sokba kerül a roncstelepes cégeknek és nyilvánvalóan időszakosan megakasztja az üzletmenetet, még akkor is, ha a biztosító a későbbiekben ezeket a költségeket vagy egy részüket állja. Ebben az esetben ugyanis rengeteg nagy tőkeköltséggel járó dolgot kell elvégezni. Viszont hosszabb távon a magasabb szolgáltatásminőség a gyors reagálás és a biztosítótársaságokkal kialakított jó kapcsolat mégiscsak megtérül. Feltételezve persze, hogy valóban el tudja a feladatát látni a Copart (CPRT), mert a hurrikánok senkit nem kímélnek és ugyanolyan veszélyt jelentenek a cég járműveire és eszközállományára is, mint a lakosságéra.

🔌 Technológiai kockázatok, kibertámadások

Népszerű téma mostanában a kibertámadás, de ezt egy teljesen valós veszélynek látom, lévén a legtöbb céghez hasonlóan a Copart (CPRT) is egyre inkább a virtuális térbe költözik. Mivel 2003 óta a Copart (CPRT) szinte kizárólag on-line aukciókon adja el az autókat, ezért pont a lukratív bevételi ágától lehetne elvágni a céget egy hosszabb szolgáltatás leállással, ami jelentős bevételkiesést lenne képes okozni. Az értékbecslés terén pedig az AI lehet az, amelyik megváltoztatja a játékszabályokat. Vagyis, nagyjából az alábbi kockázatokkal kell számolni:

- 🖥️Platformleállás (pl. VB3), bevételkiesés

- 💿Kibertámadások, adatlopás, DDoS-veszély

- 💾Elavuló technológia, a versenytársak jobban alkalmazkodhatnak (pl. AI‑alapú értékbecslés)

Viszont ahogyan más elemzésekben is írtam, szerintem pont azok a szereplők fogják leginkább megfelelően adoptálni az olyan vívmányokat, mint a mesterséges intelligencia, akik egész nap ezzel foglalkoznak és kellően tőkeerősek ahhoz, hogy kifizessék az informatikai fejlesztéseket, és szerintem a Copart (CPRT) maximálisan ilyen. Ami pedig a kiberbiztonsági cégeket illeti, van néhány igen korrekt amerikai vállalat, például a Fortinet (FTNT), amelyik meg tudja ezeket a problémákat oldani.

🧮 Szoftveralapú, elektromos autók – javíthatóság és új értelmezések

Az autózás átalakulásával és az elektromos autók térnyerésével a hibák természete is megváltozhat. Például több jármű a szoftveres rész miatt lehet sérült vagy totálkáros, vagy, amennyiben az autók is havi szolgáltatásalapú működésre váltanak, amit SaaS-nek szoktunk a szoftveriparban hívni, akkor bizony a működésképtelen esetek száma megemelkedhet, viszont azt fizikai javítással nem lehet majd orvosolni. Néhány eset, ami szóba jöhet:

- 🪫Elektromos autók (Tesla, Rivian) gyakran szoftverhibák miatt kerülnek totálkáros státuszba, de ezek sokszor javíthatók távoli frissítésekkel

- 🧑🏻💻A jövőben a „roncs” fogalma átalakulhat, lehet, hogy az autó „megjavul” firmware-frissítéssel

- 🤕Ha a biztosítók elkezdik újrakalibrálni a totálkár definícióját, az volumencsökkenéshez vezethet

- 🔏Kinél lesz az adat? Lehet, hogy az autógyártók ezeket nem adják majd ki

Simán el tudom képzelni, hogy az ilyen típusú szoftveres hibajavításokat az autógyártók egyáltalán nem fogják kiadni a kezükből, sőt, az sem derül ki a Copart (CPRT) számára, hogy mi az autó pontos baja. Ez persze egy fajta újabb gazdasági várárok felépítésére is lehetőséget ad, ha például a Copart (CPRT) köt egy kizárólagos szerződést a gyártókkal, ami alapján megkapják az adatokat. Szóval ez egy eléggé képlékeny problémakör és igazából a tippelgetésnél többre jelenleg nem is vagyok képes.

🛃 Exportfüggőség és szabályzói kockázatok

Elvileg számolni kell szabályzói kockázattal is, de arra szinte nulla az esély, hogy az USA-ban engedélyeket visszavonják, viszont ez nem igaz a nemzetközi terjeszkedésre, ahol van egy enyhe devizakockázata is. Kezdjük az elsővel:

- Töredezett európai piac, szabályzói akadékoskodás

- Export tilalom, szankciók vagy vám bevezetése roncsautókra és alkatrészekre

- logisztikai fennakadások a szállításban

Bár a Copart (CPRT) bevételeinek kisebb részét adja az USA-n kívüli tevékenységekből származó jövedelem, de ez egy nagy, jelentős és gyors bővüléssel kecsegtető terület. Viszont az Európai Unióban nincsen egységes szabályzás a roncsautókra, mint az USA-ban, így 27 tagálammal egyenként kell megvívnia a Copartnak és ugyanez igaz Dél-Amerikára és a Közel-Keletre is. Bár ez eddig viszonylag flottul működött, Németország kapcsán olvastam, hogy annyira barátságtalanok a jogi keretek, hogy a terjeszkedési folyamat alig haladt valamit az elmúlt években. Persze kiindulva a Copart (CPRT) eddigi tevékenységéből, ezt meg fogja tudni oldani a vállalat, kivéve ha például a vámháborúk miatt kölcsönösen vámot vetnek ki a vállalatok a használt- és roncsautókra és az alkatrészeikre is.

A másik a devizakockázat, hiszen minél több országból szedi be a Copart (CPRT) a bevételeit, annál több pénznemben lesz kitettségük, amik ellen vagy fedezettel kell védekezniük, vagy egyszerűen elszenvedik az árfolyamingadozásból származó hátrányokat/előnyöket. Például a Philip Morris (PM) évtizedek óta kezeli ezt sikeresen, ezért ezt sem látom megoldhatatlan feladatnak.

A lehetséges kockázatok után jöjjön a szokásos self-check lista, ami visszaigazolja a tézisemet a céggel kapcsolatban:

- Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő részvény értékeltség: IGEN/RÉSZBEN/NEM

A Copart (CPRT) gazdasági várárka az egyik, ha nem a legerősebb, amit valaha láttam, gyakorlatilag replikálhatatlan. A cég méretéből és a piacból birtokolt százaléka alapján egyértelműen piacvezető, de még nem elég nagy ahhoz, hogy ne legyen előtte 10-20 évnyi növekedés. Mivel a szerepük nehezen kiváltható, ezért nem igazán látom, hogyan tudna kiszorulni a piacról a Copart (CPRT).

Vannak bizonytalansági tényezők, amik módosíthatják a marzsokat, de gyakorlatilag majdnem minden hatás vagy kedvező a Copart számára vagy egy másik hatás ellentételezi, így az eredőjük semleges. Az egyéb kockázatok pedig inkább a spekuláció kategóriájába esnek, és a távoli jövőben jelenhet meg, mondjuk egy évtizedes távon, de nagyon örülnék, ha minden másik befektetésem esetében is ilyen messzire ellátnék. Uncsi cég, betonbiztos alapokon és metrikákkal, pont az ilyeneket szeretem, jelentős kockázatot ennél a befektetésnél egyszerűen nem látok.

👛A Copart (CPRT) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-07-12): 47.46 USD; P/E: 31.22; EV/EBITDA: 22.68; P/FCF: 39.24 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 32; EV/EBITDA: 22.34 ; P/FCF: 50.66 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.