Dino Polska S.A. (WSE:DNP) alapadatai, áttekintés

A Dino Polska egy 1999-ben alapított lengyel szupermarket lánc, ami jelenleg nagyjából 2500 üzletet üzemeltet, és mintegy 35000 munkatársat foglalkoztat. Székhelye Krotoszynben van, vertikálisan integrált vállalat, vagyis a saját kiszolgálóláncát is tulajdonolja. Nemzeti márka, vagyis erős patriotizmus segíti a vásárlásokat. Vannak saját márkáik is, illetve folyamatosan terjeszkedik Lengyelországban, szorítva ki a vetélytársakat, leginkább a Wallmart lengyel variánsa. Jelentéseit angol nyelven is leközli.

Piaci kapitalizáció: 46 milliárd PLN (12.2 milliárd USD)

Befektetői kapcsolatok: https://grupadino.pl/en/wse/

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Dino Polska S.A. (WSE:DNP) specialitásai

- Hogyan termeli a pénzt a Dino Polska S.A. (WSE:DNP) és milyen piaci előnyökkel rendelkezik?

- A Dino Polska S.A. (WSE:DNP) metrikái

- A Dino Polska S.A. (WSE:DNP) felvásárlásai

- A Dino Polska S.A. (WSE:DNP) menedzsmentje

- Konkurensek: a Dino Polska S.A. (WSE:DNP) ellenfelei

- Milyen kockázatokat fut a Dino Polska S.A. (WSE:DNP)?

- A Dino Polska S.A. (WSE:DNP) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Dino Polska S.A. (WSE:DNP) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemzek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

📈Dino Polska S.A. lengyel – varsói – részvénypiacon a $DNP ticker alatt forog (vagy máshogy: WSE:DNP), de bejegyezték az USA-ban is ADR-ként, ezt a papírt a DNOPY ticker alatt találjátok. Egy dologra érdemes figyelni: ez egy alulelemzett részvény, emiatt kevesen ismerik, így az ADR likviditása is viszonylag alacsony!📈

A Dino Polska S.A (WSE:DNP) egy kiskereskedelmi piacon versenyző, lengyel vállalat. A kiskereskedelmi piac alapvetően sosem volt számomra igazán vonzó. Nagyon telített, öldöklő rajta a verseny, a méret számít igazán, alacsony marzsok, rossz megtérülés. De aztán pár éve olvastam az Amazon és a Costco sztoriját – adjunk el valamit 20%-kal olcsóbban, de abból háromszor annyit -, illetve megértettem a megosztott méretgazdaságosság modelljét és ez világított rá arra, hogy szinte minden piaci szegmensben lehet nagyot durrantani, ha jó az üzleti modelled.

💡Mi a megosztott méretgazdaságossági modell?💡

A kifejezés valószínűleg Nick Sleep és Qais Zakaria-tól származik, akik a Nomad Partners befektetői. Ez egy olyan stratégia, amely során egy vállalat a méretgazdaságosságból (economies of scale) profitál, majd megosztja ezeket az előnyöket az ügyfeleivel is, jellemzően alacsonyabb árakat kínálva, hogy hosszútávú részesedést szerezzen a piacban.

Ahogyan Nick Sleep fogalmaz:

„A legtöbb vállalat törekszik a méretgazdaságosság elérésére, de csak kevesen osztják meg ezt másokkal. Gyakran feltesszük a cégeknek azt a kérdést, hogy mit kezdenének a váratlanul keletkezett többletprofitjukkal. Szinte senki nem válaszolja azt, hogy visszaadná az ügyfeleknek – vajon hogyan reagálna erre a Wall Street?”

A tudat, hogy emelhetnék az áraikat és több profitot generálhatnának, miközben rövid távon szinte semmilyen káros következménye nem lenne, nagyon csábító, és sok vállalat elbukik emiatt a kísértés miatt. Azok viszont, akik képesek ellenállni ennek, szinte legyőzhetetlenné válnak a versenytársaik számára, hiszen a versenyelőnyük a növekedéssel arányosan fokozódik. Gondoljunk itt a Costco-ra vagy az Amazonra, de manapság a Wise pénzügyi szolgáltatót is említhetném és persze a Dino Polska (WSE:DNP)-t is.

Kanyarodjunk is vissza a Dino Polska S.A (WSE:DNP) céghez és a piachoz.

☝️A kiskereskedelem nem ciklikus ágazat, hiszen mindig szükség van élelmiszerekre, de a recesszió pénzügyileg negatív hatással van a fogyasztókra akik ezért olcsóbb termékekkel helyettesítik a fogyasztásukat.☝️

Nagyjából annyival tud bővülni a piac, amekkora a népességnövekedés. Illetve az emberek a fizetések növekedésével hajlamosak alapélelmiszerek közül a jobb minőségűt választani, tehát a dolog visszafele is működik.

Sok esetben jellemző az állami beavatkozás, például ársapkák bevezetése, a szegényebb réteg támogatása, egyes élelmiszerek alacsonyabb állami adóztatása. Nagy mértékben jellemző az iparágra, hogy bizonyos dolgokat on-line értékesítenek – nem romlandó, sokáig elálló termékek -, de a házhozszállítás is iszonyatosan terjed. Friss árut viszont nem nagyon rendelnek a fogyasztók, ilyen a gyümölcs és a hús, ezek tipikusan személyesen megvásárolt termékek.

🔄Az élelmiszeripari FMCG termékeket árul, vagyis olyasmit, amire mindig nagy szükség van és óriási a forgási sebessége. Tipikusan ilyenek az alapélelmiszerek, italok, húsáru, zöldségek és gyümölcsök, mindennapi gyógyszerek és gyógyhatású készítmények, nagyjából az, ami egy szupermarketben megtalálható.🔄

Bár ez egy homogén piacnak tűnik, valójában egyáltalán nem az. A legtöbben több csatornán keresztül szerzik be az élelmiszereket, gondoljatok csak a saját életetekre:

- 🛒ha gyorsan kell valami, lementek a szemközti kisboltba (Mom-and-Pop shop)

- 🛒ha pár napra szeretnétek bevásárolni, elsétáltok a 10-15 percre lévő közepes méretű boltba (pl. Aldi)

- 🛒ha nagyobb bevásárlást terveztek, kiautóztok a külvárosi a szupermarketekbe (Tesco, Auchan, Wallmart), ami szintén 15 perc

- 🛒ha nagy mennyiségben rendelhető, nem romlandó dolgokra van szükségetek – pl. szájápolás, vegyiáru stb. – akkor on-line rendeltek

Vagyis, látszólag ez egy homogén piac, de valójában rengeteg szegmensből áll. A fő karakterisztikája az itt szereplő cégeknek a méretgazdaságosság, hiszen kizárólag ilyen alapon lehet sokat keresni a piacon, ez egy volumen üzlet. Mi alapján tudják differenciálni magukat az egyes áruházláncok? Leginkább az alábbi három dolgot szokták előtérbe helyezni:

- 🤔ár alapján (ki a legolcsóbb)

- 🤔termékválaszték alapján (SKU=stock keeping unit, vagyis termékkód)

- 🤔kényelem alapján (hol van a bolt, mekkora, mennyire bonyolult benne megtalálni dolgokat)

Fontos, hogy mindháromban nem tudnak versenyezni a cégek a konkurensekkel, ezért általában egyet vagy kettőt szoktak kiemelni, pl. a Wallmart szlogenje az alábbi: “Always low prices, always”, vagyis ők akartak a legolcsóbb szupermarket lánc lenni az USA-ban.

Az egyik cikkben olvastam egy remek példát a Myth of Excellence című könyvből (Fred Crawford&Ryan Mathews: Myth of Excellece), hogy a fogyasztók az alábbi tulajdonságok alapján választják ki a fogyasztás helyét:

- ár

- hozzáférhetőség

- az élmény, amit fogyasztás közben szereznek

- termékválaszték (a belistázott SKU-k száma ebben az esetben)

- a szolgáltatás specializálódása, ami kielégíti a fogyasztói igényeket

A fentiek alapján viszonylag jól elszeparálhatók az egyes élelmiszerláncok egymástól. Pl. a sarki vegyesbolt a hozzáférhetőségben lesz erős, a nagy Auchan meg az áruválasztékban és az egyéb szolgáltatásokban, míg a Tesco rámegy a legalacsonyabb árra, és így tovább. Ezek alapján az alábbi bolt típusokat különböztetjük meg:

- hipermarketek (hypermarkets): hatalmas, nagyon széles áruválasztékkal rendelkező, sok egyéb szolgáltatást – pl. ruha, műszaki cuccok, kert, játékok, könyv stb. – tömörítő, csomóponti boltok. Ide ki kell menni, órákat bolyongani benne, de nagyjából van minden (Wallmart, Costco).

- szupermarketek (supermarkets): tipikusan élelmiszert és ház körül használható kellékeket áruló bolt, kevesebb kapcsolt szolgáltatással.

- köztes szupermarketek (proximity supermarkets): a szupermarket egy alfaja, kisebb, mindennapi cuccokat áruló, szűkebb választékkal dolgozó boltok, pl. Aldi, Lidl tipikusan ilyenek.

- diszkontláncok (discounters): csak az ár számít, rendezetlen összevisszaság, mint a 100 Ft-os meg a 1 EUR-s boltok, vegyes a kínálat (USA-ban ez a Dollar General).

- kényelmes boltok (convenience): közepes méretű, beugrós bolt, párszáz négyzetméteres alapterület, az alap dolgokat találod meg itt, napi vásárlásra való, gyorsan végigérsz a sorokon (Tesco Express).

- franchise rendszerű boltok (soft franchise): Európában nem nagyon van ilyen, de a lényege, hogy a vállalat csak a formátumot, esetleg a berendezést adja, és ez határozza meg a méretet és az áruválasztékot.

- tradicionális (traditional, Mom-and-Pop): családi léptékben üzemeltetett kisboltok.

A fenti képen látható, a tradicionális boltok száma csökken, egyrészt átalakul a piac, másrészt pedig nagyon sok esetben a még mindig eléggé töredezett piacon a kisebb boltok tönkremennek, vagy a fiatal generációnak már nem vonzó a családi vállalkozás továbbvitele és ezért bezárják/eladják a boltot.

A méretgazdasági előnyöket még pár gondolattal ki lehet egészíteni. Bár a méret a legfontosabb, nem mindegy, hogy:

- ☝️Bérelt vagy tulajdonolt üzletekről van-e szó (kié a föld és az áruház)?

- ☝️Vertikális integráció: van-e saját húsüzeme az áruházláncnak (pl. a Spar tulajdonolja a Regnumot)?

- ☝️Kié a szállítói flotta (bérlés vagy tulajdonlás, üzemanyagárak szerepe stb.)?

- ☝️Ki birtokolja az ellátási láncokat és az elosztási központokat?

- ☝️Honnan kapják a működéshez szükséges energiát? Saját forrás vagy közműhálózat?

- ☝️Mekkora az áruválaszték? Sok áru nagyobb kényelem, nagyobb alapterület, kevesebb áru, könnyebb menedzsment, a kínálat egy része megoldható sajátmárkás termékekkel is.

Van még egy nagyon fontos szempont: az áruházak elhelyezkedése. Alapvetően ez határozza meg, ki megy oda – fogyasztói erő milyen, kik vásárolnak ott stb. -, illetve milyen módon érkezik – autó, tömegközlekedés, esetleg gyalog -, ezek mind differenciáló tényezők.

Szintén jellemző a piacra, hogy minden áruházláncnak van valamilyen hűségprogramja, amivel igyekeznek megtartani a fogyasztót, illetve sajátmárkás – jellemzően olcsóbb – termékeiket helyezik előtérbe.

🌏Az ország – Lengyelország🌏

Érdemesnek találtam néhány infót beemelni az elemzésbe Lengyelországról. A 2019-es népszámlálási adatok alapján 38.3 millió a lakossága, amelyik a többi Kelet-Közép-európai országhoz hasonlóan csökken, többek között az elvándorlásnak és az alacsony születésszámnak köszönhetően, viszont a 2022-es ukrán háború miatt jelentős beáramlás is tapasztalható.

2023-as adat szerint 41 millió fő a lakosság, így a negatív trend megfordulni látszik. Az ország viszonylag kevés, igazán nagy várossal rendelkezik. Varsó a főváros, ami kb. Budapest méretű, a második legnagyobb Krakkó, durván 800000 lakossal. A nagyobb városok szinte mind a déli és a nyugati régiókba esnek, a német és cseh gazdaság miatt az itt lakók átlagkeresete magasabb, nagyon hasonló a séma Magyarországhoz. Összesen 16 “vajdaságból” – voivodeship – áll, az ország, a GDP-je 689 milliárd USD, ami 1995-ben még csak 142 milliárd USD volt. Vagyis a növekedése jobb – éves átlag 4% -, mint a régió többi országának. Európa 5. legnagyobb gazdasága GDP alapon, viszont az ország vásárlóereje nagyjából fele a német vagy az amerikai értéknek. Ebből az is következik, hogy a lakosság viszonylag tudatosan költ – mármint ahhoz képest, ahogyan az emberek az USA-ban teszik -, és jobban megnézik mi mennyibe kerül.

A lakosság területi megoszlás alapján nagyjából 40%-ban lakik városokban és 60%-ban vidéken, de ebbe beletartoznak a külvárosok is. Ez kifejezetten alacsony szám, ugyanez Németországban 80-90% a nagyvárosok javára. Ha megnézzük a hasonló fejlődő országokat, például a cseheket és a törököket, a városi lakosság aránya ott is 80-85%-os, tehát nemcsak a nyugati demokráciákban magas ez a szám. Japán hasonló példa, ahol Tokióban 45 millió ember lakik a város vonzáskörzetében, miközben az ország lakossága nagyjából 120 millió fő.

A szociális rendszerük nagyon hasonló a magyaréhoz, ingyenes az alap egészségügyi ellátás, az iskola és hasonló szociális szolgáltatások stb. A gazdaságot 2019-2022 között három jelentős esemény is sújtotta, egyrészt a COVID, másrészt a gazdasági recesszió és az ezt követően felpattanó infláció (15% körül volt a maximum), majd 2022 február 24-én kitört az orosz-ukrán háború. Bár az ország közvetlenül nem határos teljesen Oroszországgal, északon Kalinyingráddal (Königsberg) érintkezik, ami egy orosz enklévá, illetve Fehéroroszországgal is határos, ami pedig Oroszország szövetségese. Értelemszerűen Ukrajnával is, emiatt elég nagy a politikai feszültség. Mivel egy erőforrásszegény országról van szó, ezért a magas üzemanyagárak – nagyjából 3x az amerikaihoz képest fogyasztási erőben mérve – jelentősen megtolták az inflációt.

A lengyelek meglehetősen nacionalisták, emiatt rengeteg hazai terméket fogyasztanak. Az étrendjükben sok hús található – ezen van a kiskereskedelemben az egyik legnagyobb haszon -, amit értelemszerűen hazai forrásból, frissen a legegyszerűbb beszerezni. Az európai átlag ebben a tekintetben 69 kg/fő/év, a lengyeleknél ugyanez 76 kg/fő/év. Mivel a lakosság 60%-a “vidéki”, ezért nagyon sok esetben a közeli, helyi boltokat részesítik előnyben, különösen akkor, ha azok forgalmas helyre esnek. Ennek két oka van elsődlegesen a lublini egyetem vásárlói szokásokat elemző kutatása alapján: a kényelem és a termékek frissessége. Ez utóbbi kapcsán a lakosság 80%-a gondolja azt, hogy a helyben megtermelt “local farm-to-table” áruk jobb minőségűek és egészségesebbek. Vagyis, ez leginkább a hús, a zöldség és a gyümölcsárukra terjed ki, a többi fogyasztási cikkre nem annyira. A kisebb boltok látogatására ráadásul a COVID is rásegített, egyszerűen azért, mert az emberek elkezdték kerülni a nagyobb tömeget.

Ami a lengyel kiskereskedelmi közeget illeti, a legnagyobb versenyzők az alábbiak (2024-es adatok alapján):

- 🆚Biedronka (piacvezető, 101 milliárd PLN 2024-ben, a Jeronimo Martins birtokolja, ami egy portugál tőzsdei vállalat, 3730 bolttal, 2024-ben)*

- 🆚Eurocash (32.24 milliárd PLN 2024-ben), franchise rendszerű üzletláncokat birtokol. Veszteséges!

- 🆚Dino Polska (29.3 milliárd PLN 2024-ben, kb. ~2750 bolttal)

- 🆚Zabka Group, Zabka Polska, 27.3 milliárd PLN (2024-es beszámoló szerint)

- 🆚Lidl (27 milliárd PLN)

- 🆚Auchan, Kaufland, Carrefour, maradéka verseng az 5. helyért

Tesco (kilépett a piacról a nagy verseny miatt)

*A Biedronka bevételeit azért nehezebb kiszámolni, mert a Jeronimo Martins csoport egyben jelenti a bevételeit, euróban (33.47 milliárd EUR) és ebből 70.4% a Biedronka, amit vissza kell számolni zloty-ra, de nem tudjuk azt, hogy a könyvelésben ez milyen árfolyamon történt.

2015-ben a Dino még csak a 8. volt a listán 2.6 billió PLN árbevétellel, jelenleg ez 29.27 billió PLN. Ami valós lehet, az a második hely, illetve az 1. helyért versengés a Biedronkával és a Zabka Polska-val. Maga a piac iszonyatosan fragmentált, tele van kisboltokkal, amiknek a helyét lassan átveszik a nagyok.

🙋♂️A Dino Polska S.A. (WSE:DNP) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Dino Polska S.A. (WSE: DNP) egy proximity supermarket és egyben diszkontlánc, ami a kényelem és az ár kategóriákban versenyez leginkább. Ez egyben azt is jelenti, hogy a szokásosnál kisebb, nagyjából 400 négyzetméteres, egyenformátumú boltokat építenek 8-12 parkolóhellyel, amik 2500 ember ellátása után már nyereségesek, amit 2 kilométeres vonzáskörzetből szednek össze.

Éppen ezért alapvetően kisebb, nagyjából 5000 fős , de nem kizárólag ekkora településeken nyitnak boltokat, ahol a vonzáskörzet kicsinysége miatt már nem fér el egy másik versenytárs, de egy hypermarket méretű bolt sem. Durván 5000 terméket – SKU-val, ami a stock keeping unit rövidítése – tartanak a kínálatban, aminek egy része sajátmárkás. Nagyon keveset költenek a reklámra – 0.2%-a az eladásoknak -, mert helyben nincsen konkurencia, az emberek gyakorlatilag szájról szájra adják tovább, ha nyílik egy új bolt. Ezzel szemben a Lidl 20 000 fővel számol és 10 kilométeres rádiuszú vonzáskörzettel, mire egy üzlete profitra fordul, és ők a teljes eladási volumenük 1.7%-át költik reklámra.

Érdekes adat, a boltok számának növekedése:

- 2017-ben: 705 db

- 2023 december: 2406 db

- 2024 december: 2746 db (+13%)

- 2025 márciusi adat szerint: 2752 db

Ez 13%-os emelkedés másfél év alatt, nagyjából naponta 1 új bolt nyílik. A Dino Polska célja az, hogy legalább 12 boltot nyissanak 100000 lakosra, ebből az adatból nem nehéz kitalálni, hogy ez a teljes országra vetítve – konzervatívan a 2019-es 38140910 fős adatot figyelembe véve – nagyjából 4600 boltot jelent.

A boltok sajátossága, hogy mindig forgalmas csomópontokban nyílnak meg, mindegyikben van friss zöldség és húspult is. 2021 óta a Biedronka elkezdte lemásolni a DNP modelljét, és kb. 200 boltban már ők is üzemeltetnek húspultokat. A Dino Polska S.A. (WSE:DNP) boltjai 95%-ban saját tulajdonban vannak – a Costco (CSCO), a Wallmart (WMT) és a Copart (CPRT) is pont ugyanezt csinálta a saját piacán, tulajdonolja a földeket -, a területet ők vásárolják meg az építkezéshez, és maguk is építik fel a sztenderdizált boltokat. Ezeket jellemzően külvárosi vagy vidéki területeken teszik, ahol a föld olcsóbb, viszont nagy forgalmú csomópontokat igyekeznek választani.

A Dino Polskát 1999-ben alapította Tomasz Biernacki, viszont 2011-ben már nem volt elég tőkéjük a terjeszkedéshez, ezért 2017-ben IPO-ra vitte a céget, ahol a korábbi kockázati tőkebefektetők kiszálltak a cégből.

Biernacki a részvények 51%-át birtokolja azóta is, soha nem adott és nem vett vissza részvényt, vagyis ez egy többségi tulajdonú vállalat, mondjuk hogy családi vállalkozás. A Biernacki birodalomhoz azonban nemcsak a Dino Polska tartozik, hanem számos más üzleti vállalkozás is - pl. online gaming, diszkó, és hasonlók -, sőt, maga a Dino Polska is vertikálisan integrált.

Ez a gyakorlatban azt jelenti, hogy a Biernacki érdekszférába tartoznak olyan vállalatok, amelyek ugyan nem a Dino Polska neve alatt futnak, de kiszolgálják azt:

- Agro-Rydzyna: húsfeldolgozó üzem (vágóhíd gyakorlatilag)

- Dino Krotoszyn húsfeldolgozó- és csomagolóüzem

- Krot Invest:: építőipari vállalat, ami csak a Dino Polska üzleteit építi

- Dino Oil sp. z o o.: a szállítókamionok újratöltéséért és az üzemanyag ellátásért felelős vállalat

- rendelkeznek 10 db elosztóközponttal, ami darabonként 350-400 DNP boltot szolgál ki, hármat pedig jelenleg is építenek, ami kb. 4000 boltig lesz elég (Amazon logika, ugyanezt csinálták ők is)

- sajátmárkás termékek gyártása, ami jelenleg csak 4.5%-át teszi ki a bevételeknek (de itt még lehet marzsot növelni)

A Biernacki birodalom alapvetően a húsfeldolgozásból nőtte ki magát, az első vágóhídjuk 1993-ban nyílt meg, 1998-ban, mikor az első DNP üzletet nyitották, már 25000 tonna húst dolgoztak fel. A fentiekből a lényeg az, hogy az egyik legfontosabb és legnagyobb marzzsal rendelkező üzletet ők birtokolják, övéké a beszállítólánc, a feldolgozóüzem és az elosztóközpont. Az építést saját forrásból oldják meg, így nem kell alkudozniuk az építtetővel, nincs csúszás, és egyéb szerződéses vita, és bérleti díj sem.

A bolt építtetési költsége nagyjából 9 év alatt térül meg – bár olvastam 3 és 4-5 évet is, de én maradok a konzervatív 9-nél -, ebből látszik, hogy a vállalat hosszabb távra tervez. Itt azért megjegyezném, hogy ha az ingatlanpiac ütést kap és esnek az árak, az számviteli oldalon leírásokhoz vezethet – megjelenik veszteségként -, amitől eshet az EPS (ez számomra technikai kérdés, mert hosszabb távon az ingatlanárak emelkednek, de egy újabb “2008” alácsaphat a számoknak, ezért figyelni kell rá).

💡A fentieken túl, a legtöbb bolt tetején napelem rendszer van 2019 óta, ami ellátja a boltokat villamosárammal (jelentős hűtőkapacitás miatt ez nem kicsi tétel), ami 2476 bolton 99 MW teljesítményt jelent, és 87 Gwh-t generált energiát az évben.

Ezzel szemben a konkurensek jellemzően bérlik a boltjaikat, és nincsenek vertikálisan integrált üzleteik, amik kiszolgálják őket, ami hosszabb távon hatalmas versenyhátrányt jelent. Ez látszik is a vállalat metrikáin, amikről a megfelelő szekcióban írtam, de a lényeg az, hogy boltokat építeni meglehetősen tőkeintenzív dolog, emiatt a Dino Polska S.A. (WSE:DNP) szabad készpénz marzsa negatív volt -1.5-4% – az elmúlt pár évben, ellenben a Biedronkával, aminek pozitív, valahol 3.5-4.5% körül mozog. Persze a ROA értékük meg pont fordítva alakul, 10-12% a DNP-nek és 4-5% a Biedronkának, vagyis hosszabb távon megtérül a boltok építése, és ugyanez a ROC-ra is igaz, előbbi 16-18%, utóbbi 8-12%.

Szintén jellemző a boltokra a nagy termékválaszték, állítólag 5000 SKU-t képesek egyetlen Dino Polska üzletben elhelyezni, ami nagyobb választékot jelent, mint a konkurensek esetében. Viszont egyetlen beszállítójuk sem tesz ki 5%-nál nagyobb részt a bevételből, így a Dinoval szemben nem igazán van alkudozási erejük.

🛒Teljes elérhető piacméret (TAM)🛒

Ami a boltok számának gyors növekedése kapcsán felmerült bennem a kérdés, hogy vajon meddig nőhet a boltsűrűség. A vállalat azt állítja, hogy az országi nyugati feléhez hasonló boltsűrűséget szeretnének elérni keleten is, míg a piac éves növekedése kb. 6%.

🧺Kiindulva abból, hogy a Biedronka 3730 boltja termel 101 milliárd PLN-t, míg a DNP 29.7 milliárd PLN-t 2500 bolttal, és a piacot ezek a cégek együtt fogyasztják, szerintem a sűrűség nagyjából maximum 7-8000 boltnál kell, hogy megálljon a Dino Polska S.A. (WSE:DNP) esetében, ami háromszoros szorzót jelent a jelenlegi boltszámhoz képest.🧺

Ezt több forrás is alátámasztotta, azt hozzátéve, hogy 15-20000 boltnál biztosan nem fér el több a lengyel piacon. Ez egyben azt is jelenti, hogy a Dino boltjainak felső korlátja akár jóval alacsonyabb, 5-6000 is lehet.

Saját számításom szerint, ami arra az adatra támaszkodik, hogy a maximum boltsűrűség valahol 3000 lakos/bolt esetén alakul ki, és azt tudjuk, hogy 2500 ember után lesz nyereséges egy DNP bolt, ha feltételezzük, hogy a teljes lakosságot lefedte a DNP, akkor az 38m/2500=15200 bolt, ami az ÖSSZES áruház összes boltját jelentené, tehát a maximális boltszám szerintem közelebb lesz az 5-6000 hez, mint a 7-8000-hez. Ha ugyanezt átszámolom a 2023-as adatra, ami 41 millió fő, akkor 41 millió/2500=16400 bolt, feltételezve, hogy egymástól nem rabolnak el piaci részesedést a cégek és egy bolt sem zár be. Ez a DNP-re igaz, ugyanis még SOHA nem zártak be boltot. Annyit azért megjegyeznék, hogy a képen a 100000 főre jutó boltok száma látszik, a legmagasabb régióban sincs több, mint 100000 főre 16.3 bolt, ami 6000 embert jelent, vagyis még ez is MESSZE van a 2500 fős DNP megtérüléstől, így itt is van hely bővülésre.

Ez persze sokat nem mond el az árfolyam, a bevétel és az egyéb emelkedésekről, de a vállalat nagyjából megette a kenyere felét/harmadát, ezért a növekedésnek lassulnia kell, ami viszont jelenleg be van árazva az árfolyamba, ahogy az később majd látható lesz. Ha viszont abból indulok ki, hogy 101 milliárd PLN a Biedronka bevétele 3730 bolttal, akkor dupla ennyivel arányaiban 200 milliárd PLN-nek kell lennie a bevételnek. Ez a Dino Polska (WSE:DNP) esetében 29.7 milliárd PLN 2750 boltra, mire ezt a bevételmennyiséget utolérik, még nagyjából hétszeres bevételnövekedést feltételez.

Intelligens Befektetőkön – ami egy remek magyar szolgáltatás – is volt egy boltszám kalkuláció, hol lehet a maximum. Abból indultak ki, hogy a leginkább lefedett vajdaság Krotoszyn, ahol 20 éve működik Dino Polska (WSE:DNP) bolt, itt a lefedettség 45-46%. Ebből kiszámolva teljes Lengyelországra a piacméretet, durván 20 milliárd USD jött ki (2023-ra) a fennmaradó területre, ami 80 milliárd PLN, és 11500 bolt. Ha ennek a felét szerzi meg a DNP, akkor az 44 milliárd PLN-t és durván 6000 boltot jelent. Ez azért nem annyira sok, viszont itt sincs bekalkulálva a konkurenciától elvett rész, például a Tesco kiszállt a piacról, tehát vannak kiesők. Az egyik elemző egy tanulmányra hivatkozva 202 milliárd PLN -re, vagyis nagyjából 50 milliárd USD-re, becsülte a lengyel FMCG piacot, amit szintén lehet sarokszámnak használni.

Mi a fentiekből a tanulság? Még elég nagy tér van a Dino Polska (WSE:DNP) előtt arra, hogy növekedjen, szerintem ez még minimum 10 évben mérhető, de már megkezdte a cég a diverzifikációt, ahogy azt lejjebb látni fogjátok.

A Dino Polska S.A. külföldi terjeszkedése: mennyi fér még ki a csövön?

A kérdés az, hogy a külföldi terjeszkedés mennyire valóságos egy olyan stratégiával, ahol a külvárosi/vidéki emberekre koncentrálnak. A környező országok közül Németország kiesik a nagy városi koncentráltság miatt, marad Csehország (15 millió lakos), Szlovákia (4 millió lakos) és Litvánia (3 millió lakos), ami összesen kb. a lengyel piac fele. Előbbi kettő kevésbé fragmentált, utóbbi sokkal jobban. Ami szerintem brutális növekedést hozhatna, ha véget érne a háború és Ukrajnába (35 milliós piac) és Fehéroroszországba is terjeszkedhetne a vállalat (9 millió lakos), de mivel a politikai helyzet jelenleg megbecsülhetetlen ezeken a területeken, ezért ezzel nem számolnék. Az első 3 országra van kalkuláció az Atmos Invest csatornán (Substack Atmos Invest), ami további 22%-os maximumbővülést feltételez. Vagyis, a boltszám valahol 6-10000 között van, nem számolva az ukrán és belarusz piacokat.

💡Persze kiindulva az évi 350 körüli bővüléssel, ez még 8-15 évig biztosan kitart, ami számomra egy kellően hosszú kifutási idő, de azért a növekedés közel sem végtelen.💡

További specialitás, hogy az InPost (INPST.AS) cég is a Dino Polska boltjai mellé telepíti a csomagpontjait, ami nagyjából az Alza által birtokolt AlzaBox csomagpontokkal egyezik meg.

💰Hogyan termeli a pénzt a Dino Polska S.A. (WSE:DNP) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat, amivel a bevételét termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A fenti két szekcióban gyakorlatilag mindent elmondtam már a vállalat pénztermelő képességéről, így beszélek egy picit a piaci előnyökről. Mivel egyetlen piacra, a lengyelre termel, ezért a diverzifikáltság szót ebben az esetben nem használnám. Tipikus nemzeti vállalat, ott viszont nagyon erős beágyazottsággal.

A bevételek megoszlása:

- 40.3% friss termékek

- 11.4% nem étel jellegű termékek (pl. vegyipari dolgok)

- 48.3% egyéb ételnek minősülő termékek

- 14% hústermékek

Szerintem a kiskereskedelemben alapvetően semmilyen várárokkal nem rendelkeznek a szereplők, de lehet várárkokat ásni azzal, ha az üzleti modellt más piaci sajátságokkal támogatja meg a menedzsment. Szerintem a Dino Polska S.A. (WSE:DNP) esetében pontosan ez történt, mert:

- egyfelől ez egy REIT jellegű cég (a saját boltjaik alatti telkeket birtokolja), mint a Copart (CPRT) vagy az McDonalds (MCD)

- másfelől költségelőnye van a saját húsipari üzem, az építőipari vállalat, a beszállítói lánc és az elosztóközpont birtoklása miatt (vertikálisan integrált)

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Dino Polska S.A. (WSE:DNP) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): egyértelműen igen és folyamatosan növekszik.

- 🫸Kapcsolási költség (switching cost): részben igen. Az emberek nem fognak elmenni egy messzebb lévő, drágább szupermarketbe, viszont az átutazó forgalom megáll az ilyen helyeken, mint ahol a Dino Polska S.A. (WSE:DNP) boltjai vannak.

- 🫸Hálózat hatás (network effect): nem.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): részben igen. Az emberek összekötik a márkanevet az olcsósággal és a kényelemmel. Plusz a know how maga a vertikálisan integrált cégek birtoklása, amikkel a konkurensek nem rendelkeznek.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon alacsony. Sarki kisboltot bárki tud csinálni, de csak nagyon alacsony boltszám mellett. Abban a pillanatban, hogy üzlethálózatot akar valaki fenntartani, már durva logisztikai kihívások keletkeznek és MÉG nincs meg a méretgazdaságossági előny, tehát nagy léptékben egyértelműen van. A másik, hogy egy adott terület csak bizonyos számú boltot bír el. A Dino Polska tipikusan nagyjából 5000 fős kisvárosokban nyitja a boltjait, ahol nagyjából 2500 embertől nyereséges 1 darab Dino Polska S.A. (WSE:DNP) bolt, így nincs hova beszállni még eggyel, vagyis a belépési korlát maga a helyhiány lesz. Emiatt a versenytársaknak, még ha be is szállnának egy adott területre, folyamatosan veszteségesen kellene működniük.

Összességében azt gondolom, a Dino Polska egy fejlődő, vékony várárokkal rendelkező cég, ami még gyorsan növekszik, de ha elér egy bizonyos méretet, akkor ebből széles várárok lehet, viszont képes a saját piacát is kinőni, annak véges volta miatt. Azt azért nem állítanám, hogy az üzlet reprodukálhatatlan, kellő tőkével bármi megoldható, itt nincs nagy technológiai előny vagy erőforrásszűke, mint ahogy nagyon képzett munkaerő sem korlátja annak, hogy valaki lemásolja az üzleti modellt. Mindazonáltal a lengyel piacon a nemzeti identitás és a vertikális integráció miatt SZINTE REPRODUKÁLHATATLAN-nak néz ki a Dino Polska sikere, kivéve akkor, ha egy másik lengyel vállalkozó nem áll neki a piacot letarolni. Az viszont biztos, hogy egy ugyanekkora szereplő nem fér már el a piacon.

Volt egy jó fejtegetés az egyik cikkben, amit a Dino Polska S.A (WSE:DNP) kapcsán olvastam, mi kellene ahhoz, hogy megtörjék a lengyel piacon a mostani boltok hegemóniáját. A szentháromság az alábbi volt:

- alacsonyabb árak, mint eddig

- szélesebb kínálat

- legyen kényelmes és kiváló a házhozszállítás

A nemzetközi viszonylatban egyetlen ilyen cég van, amelyik ezt tudja. Úgy hívják: Amazon

🎢A Dino Polska S.A. (WSE:DNP) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek kirívók – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t mire fordítja a cég.

A Dino Polska S.A. (WSE:DNP) is egy méretgazdaságosságon alapuló üzlet, így alapvetően alacsony marzsokkal dolgozik. Ez nemcsak a marzsokra, hanem az egyéb metrikákra is igaz szokott lenni, hiszen a kiskereskedelem egy közvetítő üzletág, eladja azt a fogyasztóknak azt, amit mások megtermelnek. A közvetítői marzs pedig nem lehet túl magas, ahogy értékteremtési oldalon is nehéz nagyot villantani. Ez a gyakorlatban azt jelenti, hogy a nettó nyereség 3-5% között szokott lenni, ezért kell iszonyatosan nagy volumenben eladni ahhoz, hogy rengeteg bevételt és végül nyereséget termeljen a vállalat.

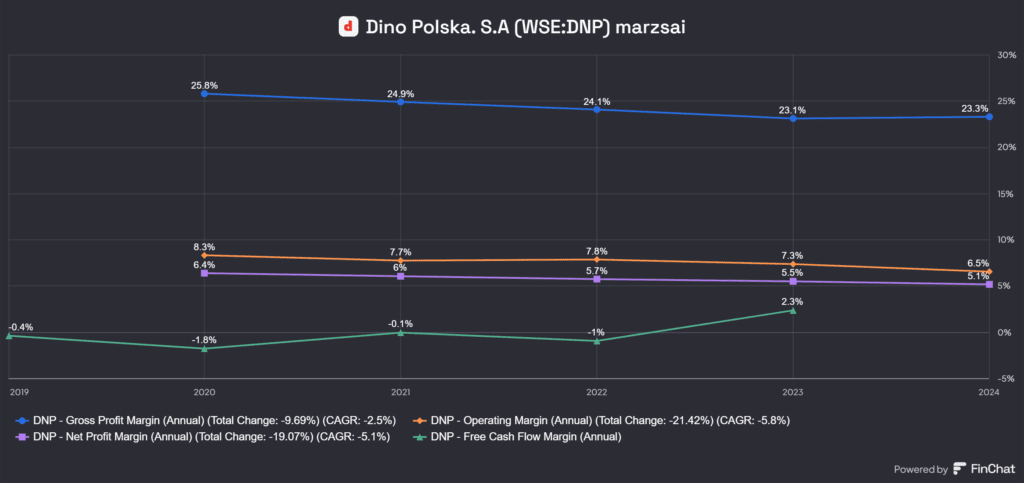

A Dino Polska S.A. (WSE:DNP) ennek ellenére kilóg a saját piaci szegmenséből, különösen értékteremtési oldalon, de a növekedése is kiemelkedően jó volt eddig. Érdemes megnézni a bevétel és nyereség tendenciákat, gyakorlatilag egy emelkedő görbét láthattok, ha összekötitek az oszlopok tetejét. Ami szerintem nagyon durva, hogy 5 év alatt 161%-kal nőtt a bevétel, 105%-kal a működési nyereség és 111%-kal a nettó nyereség. A tendenciának ellent mond az utolsó év, de mivel 2023 és 2024 magas inflációval húzta vissza a fogyasztást, ez teljes mértékben érthető.

Hogy mennyire emelkedik a bevétel azt remekül mutatja az alábbi felsorolás:

- 2019: 7647 milliárd PLN (+31%)

- 2020: 10126 milliárd PLN (+32.4%)

- 2021: 13362 milliárd PLN (+32%)

- 2022: 19802 milliárd PLN (+48.2%)

- 2023: 25666 milliárd PLN (+29.6%)

- 2024: 29274 milliárd PLN (+14.1%)

Ebből ha csak egy gondolatot visztek magatokkal, akkor az ez legyen: amíg ez a magas növekedés fennáll, addig bármennyire is drága a cég, egyszerűen mindig utoléri a növekedésével a saját árazását. Bár látható némi lassulás, ez valószínűleg a jelenlegi rossz gazdasági helyzetre vezethető vissza. Viszont a Dino Polska S.A. (WSE:DNP)-t a jelenlegi vámháború nem érinti, lévén a termékeit nagyrészt helyben állítja elő és helyben is adja el.

A marginok is emelkednek, a legbeszédesebb az FCF margin változása, ahogy -2%-ból +3%-ba fordult, ezt gyakorlatilag csak az befolyásolja, mennyi új bolt nyílik, vagyis mennyi az elsüllyedő költsége a vállalatnak.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A ROCE/ROIC értékek brutálisak, vagyis a befektetett, illetve a működő tőkén elért nyereség hatalmas. Ezek folyamatosan emelkedő számok, ahogy javul a hatékonyság, hiszen nő a méret, arányaiban csökkennek a költségek. A ROIC-hoz mindig hozzá szoktam nézni a WACC-t, vagyis a súlyozott tőkeköltség átlagát, ami 11.6%, amennyiben a ROIC ennél nagyobb, akkor a cég értéket teremt. Ez nem egy kis tőkeigényű cég, mint a korábban elemzett szoftvercégek, mint a Computer Modelling Group (TSX:CMG) vagy az Adobe Inc. (ADBE), így bevétel és marzs oldalon nem kell hasonló számokat várni.

💡Ahogyan már többször kiemeltem, a vállalatok belső értékteremtése a lényeges, és ez kiemelkedő a Dino Polska S.A. (WSE:DNP) esetében is, pedig ebben az iparágban ezt kifejezetten nehéz véghez vinni, és általában erősen utal a vállalat kiváló minőségére.

A Dino Polska S.A. (WSE:DNP) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire fordítja a vállalat. Alapvetően az alábbi dolgokat tehet egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (a DNP esetében száz százalékban ez történik)

- adósságot csökkent (nem nagyon van neki)

- osztalékot fizet (A DNP nem fizet osztalékot)

- részvényt vásárol vissza (a DNP nem vásárol vissza részvényeket)

- más cégeket vásárol fel (a DNP csak organikusan nő)

Az értékteremtés a Dino Polska S.A. (WSE:DNP) esetében szinte kizárólag a növekedésből származik, tehát ez egy tipikus minőségi-növekedési üzlet. Osztalékot nem fizet, részvényt nem vásárol vissza, így ezek a hatások sem bonyolítják az értékteremtést. A cég adósság 568 millió PLN, míg a készpénzállományuk 574 millió PLN, tehát nettó készpénz pozícióban vannak. Ha a nettó adósságot a 29 milliárd PLN bevételhez hasonlítjuk, akkor is nevetségesen alacsony, de még az 1405 millió PLN nettó nyereséghez képest is. Vagyis 1 évnél kevesebb nyereségből ki tudná fizetni az adósságát a cég.

Ha megnézzük az árfolyamgrafikonját, azt látjuk, akkor sajnos a magas értékteremtést és a gyors növekedést a piac is beárazza. Évi brutális 37%-os árfolyamnövekedés, ami döbbenetes. Viszont emiatt sohasem igazán olcsó, nagyjából mindig magas értékeltségen forog, viszont a nagy növekedés gyorsan utol is ér az árfolyamot.

A végére pedig még egy tényadat, ami az üzlet erejét biztosítja, a költségszintek alakulása. Mivel ez egy fizikai bolthálózat, a legnagyobb költség két dologból származik: az SG&A szegmensből – ez a munkabér és az általános adminisztráció, hiszen kb. 35000 alkalmazottjuk van -, a másik az elsüllyedő költség, ami az építésből fakad. Ahogy nő a méretgazdaságosság, csökkenő számokat kell látnotok, vagyis javuló hatékonyságot. Tegyük fel, hogy elkezd szűkülni a piac, és kevesebb költség keletkezik az építési oldalon, mert már nem tudnak annyi új Dino Polska áruházat nyitni, amit a szabad készpénzáramából finanszíroz a cég. Vagyis, az alacsonyabb boltszám ugyan csökkenő növekedést eredményez, de szükségszerűen növekvő készpénzállományt.

Ezzel kapcsolatban jöjjön egy kis fejtegetés: ha lassul a növekedés, esni fog a részvényár, nő a megtermelt szabad készpénzállomány, ami egyenes út a részvényvisszavásárláshoz, hiszen eső árfolyam mellett adott pénzmag tulajdonosi értéket fog eredményezni. Tehát a cégnek érdeke lesz saját magát a piacról visszavásárolnia, ha nem tud növekedni. A többletpénz és a felvásárlások pedig az egy részvényre eső eredményt – EPS – fogják növelni, ami emeli a részvényárat, hiszen kevesebb részvényre esik ugyanannyi pénztermelő képesség. Ráadásul, ha egy meglévő bolthálózathoz újabb funkciókat, például gyógyszertár, kozmetikumok és így tovább, társítanak, már a földet nem kell újra megvásárolni így tőkeköltség oldalon ez már nem jelenik meg. Jó példa erre a benzinkút logika: üzemanyagot árulnak, de a kávén és az egyéb termékeken keletkezik a haszon nagyobb része.

Remek menedzsment kommunikációnak tartom azt, hogy előre megmondták, hogy csökkeni fog a Like-for-like sales és a boltnyitás üteme, egyszerűen azért, mert a magas kamatkörnyezet, ez 2023 elején 14% fölötti inflációt jelentett, miatt a hitelek sokkal többe kerülnek. Ez látszik az emelkedő szabad készpénzáramon is, tehát ez NEM A PIACSZŰKÜLÉS miatt következett be, hanem a menedzsment tudatos, előre lekommunikált döntése volt. Pont az ilyen, őszinte vezetőket szeretem.

💵Az Dino Polska S.A. (WSE:DNP) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

Gyakorlatilag nincsenek, nem vásárolt fel egyetlen konkurens kiskereskedelmi vállalatot sem, a cég eddig kizárólag organikusan növekedett. A kérdés az, mi történik akkor, ha a boltok száma nem tud tovább nőni? Valószínűtlennek tartom, hogy felvásárolnak más láncokat, hiszen az nagyon nem ez a formátum, nem tudják megvenni az összes földet vagy felépíteni az ellátói láncot a konkurencia mögé is. Ami viszont eszembe jutott, hogy az alapszolgáltatásukat más jól termelő üzlettel, pl. gyógyszertár, bármikor ki lehet egészíteni, és látszanak erre irányuló törekvések is.

Nemrég vett meg egy gyógyszeripari céget az alapító CEO, Tomasz Biernacki. Az eZebra-ban szerzett 75%-os tulajdont 14 millió USD-ért, ami kozmetikumokra és gyógyszerekre fókuszál. Csak nem egy új termékvonal bevezetése a cél? Erre meglenne már a kellő üzemméret, hiszen van már közel 2750 Dino Polska bolt.

Szintén felmerült, hogy a Dino Polska benzinkutakat fog építeni a boltjai mellé, legalábbis egy cikk szerint (Business Insider cikk), ami annyit állít, hogy beadták a lengyel védjegyhivatalnak a Dino Oil névre a védjegyet (Dino Oil védjegy), ezzel többek között a lengyel Orlen benzinkút hálózatával kellene versenyezniük.

🤵A Dino Polska S.A. (WSE:DNP) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A vállalatot 1998-ban Tomasz Biernacki alapította, aki 2002-ben nyitotta meg az első ellátóközpontját Krotoszynben a boltok támogatására. 2003-ban az Agro-Rydzyna elkezdte kiszolgálni a boltokat húsáruval. 2010-ben a gyorsabb növekedés miatt kockázati tőkebefektetőket vont be a Enterprise Inverstors nevű alap vezetésével, akik a vállalat részesedésének 49%-át kérték 49.4 millió EUR-ért cserébe. 2017-ben, mikor a Dino Polska 775 boltot birtokolt, kiszálltak a befektetők IPO keretében a vállalatból, tulajdonképpen eladták a részesedésüket a tőzsdén, 376 millió EUR értékben (ez 7 év alatt nyolcszorozást jelent, évi 34% CAGR-tel).

Ettől a pillanattól kezdve az alapító egyetlen részvényt nem adott és nem is vett vissza a piacról – a DNP-nek nincs részvényvisszavásárlási programja -, gyakorlatilag a 2008-as Ferrari balesete óta nyilvános interjúban nem szerepelt, zárt életet él, de valószínűleg a háttérből beleszól a vállalat irányításába. Fizetést nem vesz fel, semmilyen ösztönzőt nem kap, csak tartja az 51%-os abszolút többséghez szükséges tulajdoni hányadát.

- 1998 – Tomasz Biernacki – Elnök, 51%-os tulajdonos, soha egyetlen részvényt nem adott el a részesedéséből, fizetést nem vesz fel

- 2004 – CIO Piotr Ścigała, Az ellenőrző részleg vezetője, 2003-ban boltmenedzser volt, 2004 óta a vállalati menedzsment csapat tagja, 19 éve a cégnél, belülről érkezett, kiemelte a vállalat.

- 2011 – COO Izabela Biadała, 2002 óta van a vállalatnál, logisztikai, adminisztrációs feladatokat töltött be, 2011 óta a menedzsment csapat tagja, 20 éve van a cégnél, belülről érkezett, kiemelte a vállalat.

- 2016 – CFO Michał Krauze, 2002 óta van a vállalatnál, bérszámfejtési és finanszírozási pozíciókat töltött be, 2014 óta a menedzsment csapat tagja, 20 éve van a cégnél, belülről érkezett, kiemelte a vállalat.

- 2019 – Szymon Piduch volt CEO, lemondott egészségügyi okok miatt, nem pótolták azóta sem, valószínűleg azért, mert Tomasz Bienarcki is be tudná tölteni ezt a szerepet.

💰Vezetői premizáció a Dino Polska S.A. (TSE:DNP) esetében💰

A fentiekből az derül ki, hogy nagyon céghű, belülről kiemelt és kinevelt vezetők töltik be a kulcspozíciókat. Ami a kompenzációs struktúrát illeti, a Dino Polska (WSE:DNP) azt premizálja, ha jók a vállalati eredmények, nem pedig magas alapfizetéssel jutalmaz. Emiatt NAGYON érdekelt a menedzsment abban, hogy a DNP szárnyaljon. Nagyon hasonlóan ahhoz, amit már a Computer Modelling Group (TSE:CMG) elemzésében is írtam (CMG elemzés). Ez az alábbiakat jelenti:

- fix díj: ami nem lehet több, mint egy átlagos DNP dolgozó fizetésének 10x-ese, nem így egy banknál, vagy egy olajtársaságnál ahol ez százszoros szorzót is jelenthet.

- változó díj: negyedéves bónusz a vállalat teljesítménye alapján, ha az irányító testület jóváhagyja, ezt szokták PSU-nak, vagyis Performance Share Unitnak hívni.

Az arányok így néznek ki:

- CFO: Krauze fix/változó díja: 119700 PLN+1.31 millió PLN 2022-ben. Látható, hogy az alap fizetés 10%-a sincs a teljes fizetésnek, ha nem teljesít jól a vállalat, nem kap pénzt a vezető. Ez kb. 350000 USD, míg a banki csúcsvezetők 5-50 millió USD-t keresnek évente.

- COO: Biadala fix/változó díja: 120000 PLN+699000 PLN 2022-ben, összesen 820000 PLN, ami 210000 USD.

Összefoglalva a fentieket, a menedzsment javadalmazásának nagyobb részét a változó díjazás adja, ami a cég teljesítményéhez kötött, tehát nagyon hasonló a premizálás ahhoz, amit más cégeknél (CMG, CSU stb.) is tapasztalhattok. Így nagyon is érdekeltek a vezetők a cég előrejutásában, és nincsenek is túlfizetve.

🆚Konkurensek: a Dino Polska S.A. (WSE:DNP) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A Dino Polska S.A. (TSE:DNP) ellenfelei a lengyel piac kiskereskedelmi vállalatai. Érintőlegesen már volt róluk szó, mikor a piaci mértet taglaltam, de a lenti táblázat sokkal jobban rávilágít arra, melyik vállalat hol tart. Konkurensből viszonylag sok van, de mivel a piac eléggé fragmentált, ezért gyorsan lehet előrehaladni a ranglétrán. Érdekesség, hogy több cikk különböző konkurenseket említ más adatokkal. A Finchat alapján összeszedtem a fontosabbak metrikáikat.

- Biedronka (Jeronimo Martins SGPS, SA): A legnagyobb hazai áruházlánc a Biedronka, ami egy portugál tőzsdén jegyzett konglomerátum tulajdona. Piacvezető, a teljes piac 28% százalékát birtokolja 3400 bolttal. Szupermarket formátumot használnak – nem közvetlen DNP konkurens – és 2024-es adatok szerint több, mint 100 milliárd PLN bevételük volt a Biedronkából, ami a DNP nagyjából 3.5x-ese. Ennek ellenére a marzsaik és az egyéb mutatóik, pl. a tőkén elért megtérülésük alacsonyabb, mint a Dino Polska S.A. (WSE:DNP)-nek.

- Lidl: 2022-ben 900 boltjuk volt, a bevételük 27 milliárd PLN, a boltméret és formátum nagyon hasonló a DNP-hez, de annál egy picit nagyobb. Közvetlen konkurensek lehetnének a DNP-vel, de proximity boltokat nem használnak, nem konkurálnak. Privát vállalat, nem tőzsdei cég.

- Eurocash: 32 milliárd PLN bevétel, ők vannak a 2. helyen, 3. 29.3 milliárd PLN-nel a Dino Polska, de még egy év növekedési ütem és fordul a kocka. Franchise rendszerben nyomulnak, különböző márkák alatt, mint Cash&Carry, Delikatesy Centrum, PSH Lewiatan.

- Zabka Group: a Zöld Béka árbevétele 27.3 milliárd PLN volt 2024-ben, de más formátum, a Dino Polska-nál kisebb, inkább vegyesbolt szerű franchise üzletág, de ez a Dino fő versenytársa. 10500! üzlettel rendelkeznek, így a DNP-vel szemben lehet méretgazdaságossági előnyük. 2024 Q3-ban az LFL bevételük 6%-kal nőtt, míg az utolsó 9 hónapban 8.6%-kal.

- a fragmentált piacon a Carrefour Express és a Polo Market is versenyez a Dinóval, de ezek jóval kisebbek.

A fentiek alapján az várható, hogy 1-2 éven belül a Dino Polska (WSE:DNP) bevétele 30 milliárd PLN fölé emelkedik, és a második legnagyobb kiskereskedelmi bolthálózat lesz Lengyelországban. A Biedronka nagyon messze van, a Lidl és az Eurocash pedig folyamatosan szorul ki a piacról, és jelenleg nem nagyon látszik, hogy ez a trend hogyan fordulna meg.

A legveszélyesebb ellenlábas a Zabka Group (Żabka Polska), amik hasonló méretű üzletekkel vannak bent a lengyel piacon, és az árbevetélük is nő. Az utolsó 9 hónapban az LFL bevételük 8.6%-kal emelkedett. Gyorsabban tudnak nőni a franchise jelleg miatt, viszont a bérleti díj hosszabb távon visszahúzza a profitabilitást. A Dino arányaiban lassabban nő, de stabilabb és magasabb a belső megtérülés.

A Biedronkának hiába van „csak” 3600 boltja, azok lényegesen nagyobb alapterületű üzletek, ezért is termel jóval nagyobb bevételt. Amit érdemes lesz figyelni, hogy a piaci százalékok hogyan változnak majd, vagyis hogy melyik vállalat veszi el a másik piacát, illetve, hogy együtt tudnak-e növekedni a piaccal. 2024-ben a bevételük 9.6%-kal emelkedett.

⚡Milyen kockázatokat fut a Dino Polska S.A. (WSE:DNP)?⚡

Ebben a szekcióban megvizsgálom minden olyan kockázat, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

Több dolgot is olvastam a kockázatokkal kapcsolatban, és elég sok van, amivel egyet is értek:

- szabályzói kockázat: az állam előszeretettel nyúl bele a piacba árszabályozással. Ezt azért nem érzem nagy kockázatnak, mert általában az általános forgalmi adóval játszik a kormány, és más termékeken keresztül a továbbiakban is át lehet hárítani a költségeket a fogyasztókra, ahogy az eddig is történt. Ez azt jelenti, hogy egy árstoppolt terméken elszenvedtet veszteséget egy másik termék árának emelésével kompenzálják az áruházláncok.

- devizakockázat: a PLN/EUR árfolyamkülönbség erodálhatja a számokat.

- növekedés lassulása: ezt látom a legnagyobb veszélynek, hiszen limitált a piac mérete és a lengyel vajdaságok életszínvonala sem ugyanolyan, kelet felé csökken. Ez azt feltételezi, hogy az itt megnyitott boltok alacsonyabb bevételtermelő képességgel rendelkeznek majd.

- külső piacok meghódítása: nem biztos, hogy ott is működik ez a modell, nincs nemzeti öntudat, nem ennyire töredezett a piac.

- stratégia lemásolása: a Biedronka elkezdte lemásolni a Dino Polska taktikáját, pl. húspult oldalról, illetve a Zabka Polska is próbálkozik franchise modellel a DNP nyakára nőni.

- egyszemélyi tulajdonos: mi történik akkor, ha Tomas Bienarcki hirtelen elhuny vagy csak eladja a részesedését vagy kivezeti a tőzsdéről a vállalatot?

- háború átterjedése: kis kockázatnak látom, mert Lengyelország NATO tag, de azért nem nulla. Simán elfajulhat az ukrán-orosz konfliktus.

Az devizakockázat viszonylag egyszerűen ellenőrizhető, kerestem rá egy ábrát és megnéztem, hogy az EUR mennyit erősödött 10 év alatt a lengyel zloty-hoz képest. 6.71%-ot, ami szinte semmi, ugyanez a dollárral szemben 1.05% 10 éves távon.

Csináltam egy fajta self-check listát, ami visszaigazolja a tézisemet a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő cégértékeltség: IGEN/RÉSZBEN/NEM

Rég tudtam ennyi pozitív értékelést adni egy vállalatnak. A probléma elsődlegesen az értékeltség, illetve az, hogy a piac mérete véges, de ezek elég jól körbehatárolható problémák.

Olvastam egy nagyon jó jellemzést az ilyen típusú versenyelőnyre, amivel a Dino Polska (WSE:DNP) is rendelkezik. A kifejezés Charlie Mungertől származik: „Lollapalooza moat”. Ennek lényege, hogy önmagában egy vállalatnak nincsen nagy versenyelőnye semmiben, de a sok kisebb tényező ereje összeadódik, jelen esetben:

- boltok és földterület birtoklása a bérlés helyett

- standardizáció és költséghatékonyság: forma boltok, nincs reklám

- vertikálisan integrált cég struktúra: saját építővállalat, saját húsfeldolgozás és logisztika

- kiszorító hatás a konkurensekkel szemben, a vonzáskörzet nem tart el még egy konkurenst

- erős értéknyújtás a vásárlónak: hazai, nacionalista érzelemre játszás, alacsony árazás, így nem tud árban alámenni a konkurencia

Sok pici dolog, ami mind a Dino Polska S.A. (WSE:DNP) versenyelőnyét növeli, és létrehozza a Lollapalooza várárkot, amit a konkurensek nehezen tudnak átugrani.

👛A Dino Polska S.A. (WSE:DNP) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak, mert sok mindent elfednek, de viszonyítási alapnak használhatók. Fontos, hogy mivel valószínűleg a legtöbben nem zloty, hanem dollár alapon akarjátok majd a részvényt megvenni, így az amerikai ADR-ként bejegyzett, DNOPY részvényazonosító alatt elérhető, USD-ben jegyzett részvény lesz a nyerő. Ezért a lenti számokat is dollárra vetítve számoltam ki.

- Részvényár (2025-04-01): 62.5 USD; P/E: 32.71; EV/EBITDA: 20.24; P/FCF: 84.44 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 35.92; EV/EBITDA: 21.91 ; P/FCF: 92.88 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvénykereső oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó, részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Methodra (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

Az FCF érték szerintem ebben az esetben nem jól használható, hogy a boltok építési költsége miatt a legtöbb évben negatív volt az FCF. Szóval ennek az extrém magas értéke senkit ne zavarjon meg ebben az esetben.

Értékeltség

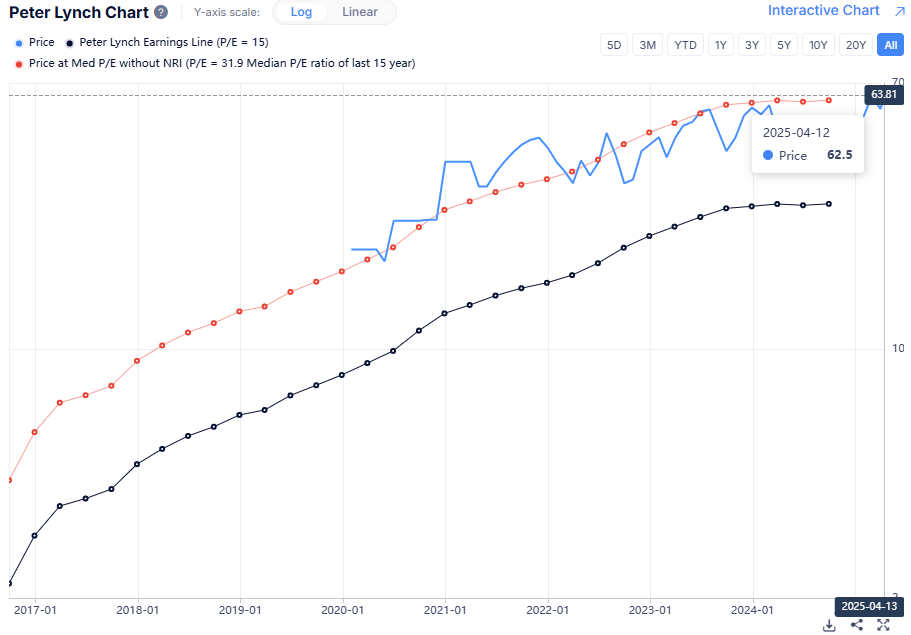

- Peter Lynch median P/E: 63.81USD

- Morningstar: X USD (4 csillag)

- Gurufocus: 80.3 USD

- AlphaSpread: 46.54 USD (26% túlértékeltség az alapesethez képest)

- SimplyWallst: 117.3 USD

- Wall street estimates: 33.52-68.35=51 USD (Ezek alapján Alphaspread, a két szélsőérték átlagát vettem figyelembe)

Átlagár (6 értékeltség alapján): 71.79 USD (12%-os alulértékeltség az átlaghoz képest, a jelenlegi 62.5 USD részvényáron)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de, ha 10%-os lépésekkel haladtok (kinek mennyire erős a már említett meggyőződése), a matek így nézne ki:

- 10% margin of safety: *0.9= USD

- 20% margin of safety: *0.8= USD

- 30% margin of safety: *0.7= USD (valahol ez alatt vagyunk most)

- 40% margin of safety: *0.6= USD

- 50% margin of safety: *0.5= USD

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza majd meg.

Ami a DNOPY értékeltségét illeti, először is, iszonyatosan nagy a szórás a becsült értékben, 46.54-117.3 USD között mozognak az árak, ami szinte értelmezhetetlen. Ilyenkor a következőt kell figyelembe vennetek: az utolsó, magas inflációs, vérzivataros évben is 14%-kal emelkedett a Dino Polska bevétele, előtte meg évekig nagyjából 30%-kal, annyira jó minőségű a vállalat. Vagyis, BELENŐ a saját magas értékeltségébe, és ha majd 5 év múlva tekintetek vissza a mai árazásra, akkor nevetségesen olcsónak fog tűnni még valós értéken vásárolva is a részvény, ezért is vágtam be a +37.1% CAGR-tel emelkedő részvényárat feljebb.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

A Dino Polska utolósó negyedéve a 2025 Q1 (nekik valamiért ezzel ér véget az év), amit 2025 májusban jelentettek le. Lényeges, hogy a Dino Polska-nak nincsen a hagyományos értelemben vett negyedéves eseménye, tehát nem lehet feltenni kérdéseket a menedzsmentnek, illetve nem adnak meg előremutató tippeket a saját bevételükkel kapcsolatban sem, viszont minden negyedévre van színes-szagos prezentáció. Ezzel valahol egyetértek, mert az amerikai cégek körüli hisztéria az előrejelzésekkel túlzó, és alapvetően semmi jelentősége annak, mint történik 1-2 negyedév alatt, az értékteremtés évek.

Mivel a Dino Polska S.A. (WSE:DNP) esetében ez az évet nyitó első negyedév nézzük, hogy a 2024 Q1-hez képest hogyan változtak a számok. Nem minden adat egyezik az éves és a negyedéves jelentésekben, mert nincs értelme például az elosztóközpontok számát negyedévente leközölni:

- 🎯Negyedéves bevétel: 7354 millió PLN ( +10,2% 2024 Q1-hez képest, akkor 6671 millió PLN volt)

- 🎯EBITDA és EBITDA margin: +8.2% (7.4% 2024 Q1-ben), -0.1 pp (0.9% szűkülés a marzsokban 2024 Q1-ben)

- 🎯Boltok száma: +58 darab (+32 2024 Q1-ben, ezzel 2746 db-ra emelkedett a számuk)

- 🎯Ennyi bolton van napelem: 2569 (+91 darab 2025 Q1-ben)

- 🎯Napelemek energiatermelő képessége: 103 MW (+17% éves viszonylatban)

- 🎯LFL növekedés: 0.5% (11.9% volt 2024.Q1-ben)

Valójában ez egy semmi extra félév, a szokásos növekedési ütem, a negyedévi 10,2% egyáltalán nem rossz szám. A Like-for-like sales stagnál, nagyjából minden más durván úgy növekszik, mint korábban. Boltokból meglepően sok nyílt a tavalyi negyedévhez képest, más említésre méltó adatot nem találtam. Érdemes a jelentésben lévő képeket végignézni, elég beszédesek (2025Q1 results).

Következő negyedéves jelentés (2025 Q1): 2025.08.20

Lent a korábbi 2024 Q4-es, vagyis az évet záró negyedévet láthatjátok, ezt is az elemzésben hagytam. Jó éves bontásban is látni, mi történt egy teljes év alatt, vagyis, a lenti számokat 2023-hoz képest (YoY) kell érteni:

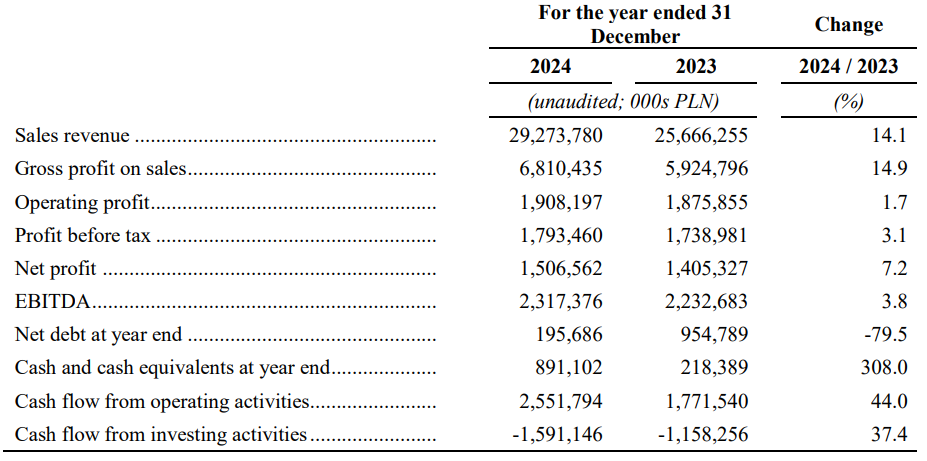

- 🎯Bevétel: 29274 millió PLN( +14.1% 2023-hoz képes, amikor 25666 millió PLN volt)

- 🎯Negyedéves bevétel: 7752 millió PLN (15.7% a 2023 Q4-hez képest)

- 🎯EBITDA és EBITDA margin: 641.3 millió PLN és 8,.4% (+14%, és -0.08% szűkülés)

- 🎯Az adósság aránya EBITDA esetében: 0.1x (tavaly még 0.4x volt, míg 2022-ben 0.8x, vagyis adósságot fizettek vissza)

- 🎯Boltok száma: 2688 db (+282 db, 2024 végéig bezárólag, azóta már 2750 körül van. 2023 végén volt 2406 darab)

- 🎯Eladói terület növekedése: +12% (1.06 millió négyzetméter, 2024-ban ez még 968000 volt)

- 🎯Logisztikai központok: 10 db és 3 db épül (2019-ben összesen volt 4 db)

- 🎯Ennyi bolton van napelem: 2476 (+338 2024-ben, ez is egy költségcsökkentő tényező)

- 🎯Napelemek energiatermelő képessége: 87 GWh (66 GWh volt 2023-ban)

- 🎯LFL növekedés: 5.3% (3.3% volt a lengyel élelmiszerinfláció, tehát 2%-ban felülteljesített a Dino)

📌Összességében azt gondolom, hogy amíg az S&P 500 vállalatainak növekedési átlaga 6% körül van, addig a Dino Polska (WSE:DNP) 14.1%-os növekedése miatt senki nem lehet csalódott.

✨Egyéb érdekességek a Dino Polska S.A. (WSE:DNP) kapcsán✨

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

Chris W. Mayer részvény: a Computer Modelling Group (TSE:CMG) kapcsán már említettem, hogy van egy nagyon koncentrált portfólióval rendelkező, rendkívül erős gazdasági versenyelőnnyel rendelkező vállalatokat vásárló alapkezelő, Chris W. Mayer. Írt egy legendás könyvet (100 Baggers: Stocks That Return 100-to-1 and How To Find Them), amit érdemes elolvasni. A lényeg az, hogy a Dino Polska DNOPY ticker alatt bent van a portfóliójában évek óta, ami általában egy erős indikátora annak, hogy egy minőségi vállalatról van szó.

🔑Kulcsmutatók (KPI-k)🔑

LFL (like–for-like): speciális kifejezés a hasonló, egymással helyettesíthető termékek körére. az LFL sales 9 éves átlaga 12.6%, az 5 éves pedig 15.3% a Dino Polska esetében, vagyis emelkedő trendet mutat. Viszont, ez megbicsaklott 2023-ban, leesett 5.3%-ra, 2024-ből pedig nincs adat. Ugyanez a Biedronkánál -0.3%, míg a Zabka esetében +10.6%. A lenti képen az LFL számok ÉS az infláció látszik. Az esetek döntős többségében a Dino Polska felülmúlta az inflációt (kivétel 2024 Q2 és Q3), ami azt mutatja, hogy teremt értéket még magas infláció mellett is.

Boltszám növekedés: a piac szűkülésének lehet indikátora, ha ez a szám esik (vagy a drágább hitelnek), tehát lassul az újonnan nyitott boltok száma.

A Dino Polska S.A. (WSE:DNP) összegzése

Az elemzés összefoglalása, tanulságok levonása.

Két nagy kérdés van a Dino Polska (WSE:DNP) kapcsán: meddig tud emelkedni a boltok száma és mekkora a piac. Úgy érdemes számolni, mintha a cég kapcsán csak a lengyel piac létezne. Nem szívesen venném meg akkor, amikor a külföldi, nagyon bizonytalan terjeszkedést is beárazta már a piac az árfolyamba. Ez szerintem amiatt sem egyszerű művelet, hogy eléggé nacionalisták a lengyelek, emiatt nem biztos, hogy a modelljük külföldön is ugyanúgy működne.

Vagyis kulcskérdés, hogy a jelenlegi kb. 2750-es boltszámról meddig tud nőni, a legkonzervatívabb számítások szerint is legalább 5000-ig. Ha a maximális, napi 1 bolt/nap nyitással számolok, akkor ez 5-6 év, ami elég hosszú időtáv ahhoz, hogy érdemes legyen megvásárolni a részvényt. Azt gyanítom, hogy pár év múlva lesz egy olyan pillanat, amikor a részvény értékeltsége esni kezd és nőni fog az FCF. Innen két út áll a cég előtt: részvényvisszavásárlás, vagy az FCF más iparágba fektetése (pl. gyógyszertárak. benzinkutak nyitása, kapcsolt szolgáltatásokkal).

Szintén fontos azt tudni, hogy a Dino Polska (WSE:DNP) soha sem igazán olcsó, de a gyors növekedés tompítja a magas árat, ha elég hosszú az időtávotok. 2024 elején 40 USD körül forgott a $DNOPY ticker alatt, most 68 USD körül érhető el, vagyis egy év alatt is 50%-ot emelkedett az árfolyam. Tudjátok mennyit esett az abban 2 hónapban, ahol az S&P 500 több mint 20%-ot? Semennyit, emelkedett vagy oldalazott a részvény. Ennél kevés jobb indikátor van arra, hogy senki nem akar eladni egy minőségi vállalatot.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.