A kriptorészvények vásárlása nem egyenértékű a Bitcoin vagy más kriptovaluták közvetlen megvásárlásával. A ktiptorészvények szektora nem egy homogén tömb, hanem rendkívül eltérő üzleti modellekből áll, amelyek mindegyike sajátos működési mechanizmusokkal és kockázati profillal rendelkezik. Ez az útmutató hat különálló kategóriába sorolja a tőzsdén jegyzett, digitális eszközökkel foglalkozó kriptorészvényeket, bemutatva, hogy miben különbözik egy bányászcég egy stablecoin-kibocsátótól vagy éppen egy vállalati kincstártól.

❔Mi az a kriptorészvény?

A hagyományos és a decentralizált pénzügyek konvergenciájával egy új eszközosztály jelent meg a részvénypiacokon: a kriptorészvények (crypto stocks). Ezek olyan tőzsdén jegyzett vállalatok, amelyek elsődleges bevétele, mérlege vagy alaptevékenysége elválaszthatatlanul kötődik a blokklánc ökoszisztémához vagy a digitális eszközökhöz.

A legfontosabb alapelv, hogy a kriptoszektor vállalatai nem mozognak feltétlenül együtt a Bitcoin vagy egyéb tokenek árfolyamával. Különbséget kell tennünk a kriptovalutát birtokló, azt bányászó, illetve a blokklánc infrastruktúrát biztosító kriptorészvények között.

Mi itt a cikkben a szektort hat alapvető üzleti modellre osztottuk fel. Fontos megjegyezni, hogy itt csak a tőzsdén nyilvánosan elérhető cégek szerepelnek, amelyeket hagyományos részvény formájában lehet megvenni, de nem szerepelnek azok a projektek, amelyekben a blokkláncon vásárolt tokenek segítségével szerezhetünk tulajdonrészt. Ezekről a projektekről a jövőbeli cikkekben lesz részletesen szó.

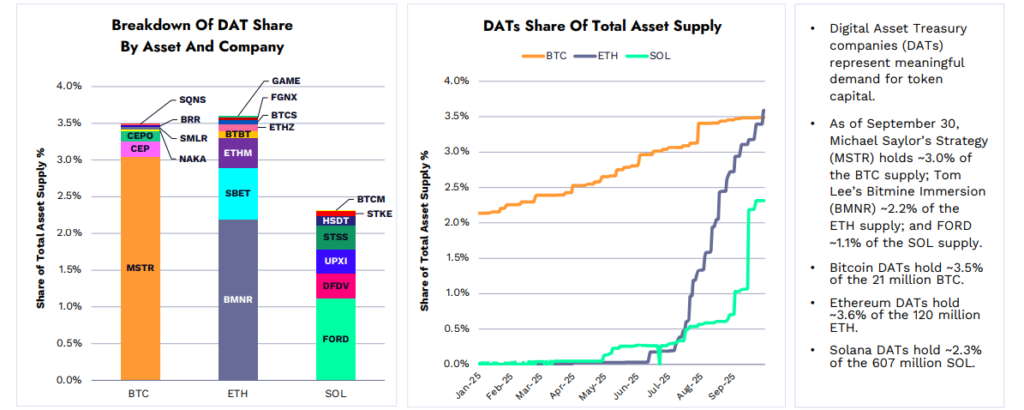

1.💰Kriptorészvények: Vállalati Kincstárak (DAT – Digital Asset Treasuries)

Az ebbe a kategóriába tartozó kriptorészvények eredetileg hagyományos (jellemzően szoftveres vagy technológiai) üzleti modellel rendelkeztek, azonban a vezetőség úgy döntött, hogy a cég mérlegében szereplő készpénztartalékokat Bitcoinra, vagy másik kriptoeszközre cserélik (ETH, SOL, stb.). Gyakran például kötvényeket, vagy részvényeket bocsátanak ki abból a célból, hogy további digitális eszközöket vásároljanak. Kötvénykibocsátás esetében egy tőkeáttételes pozíció keletkezik, amit egy egyszerű példán keresztül nézzünk meg:

📖A vállalat $10M értékben bocsát ki kötvényeket. A befolyó pénzből a vállalat Bitcoint vásárol, a Bitcoin árfolyama ekkor $50K. Ha az árfolyam a következő időszakban felmegy $100K-ra, akkor a vállalat generált $10M-t a részvényeseinek, "ingyen". Ellenben ha a Bitcoin árfolyama leesik $25K-ra, akkor a vállalat elégetett $5M részvényesi tőkét, mivel a vásárolt eszköz már csak $5M-t ér, de ugyanúgy $10M-t kell a kötvényeseknek visszafizetni (plusz kamat).

Ezért is nagyon fontos megérteni, hogy milyen forrásból fedezi az adott vállalat az eszközvásárlásokat. Továbbá hogy a teljes tartalékuk mekkora részét fektették az adott kriptoeszközbe (mivel például ha csak a tartalék 10%-át, akkor a cég árfolyama sokkal kevésbé fog együtt mozogni a szóban forgó kriptoeszközzel, mint ha a teljes tartalék ebbe lenne fektetve), illetve hogy van-e a cégnek egyéb üzletmenete, ami bevételt generál.

A legnagyobb cég ebben a kategóriában a Strategy (eredetileg MicroStrategy (MSTR)). A cég egyetlen kriptoeszközt vásárol, Bitcoint (BTC), így a cég árfolyama nagyon nagy mértékben követi a Bitcoin árfolyamát. A második legnagyobb cég a Bitmine Immersion (BMNR), ők Ethereumot (ETH) vásárolnak, illetve olyan is van, akik Solanat (SOL), ilyen például a Forward Industries (FWDI).

❓Kockázati profil és következtetés

Ezek a részvények rendkívül erősen korrelálhatnak a Bitcoin vagy egyéb kriptoeszköz árfolyamával, azonban a hitelfelvételek miatt „tőkeáttételes” kitettséget jelenthetnek. A fő kockázatok közé tartozik a hitelek törlesztésének képessége (adósságszolgálat), a részvény árfolyama és a nettó eszközérték (NAV) közötti prémium vagy diszkont drasztikus ingadozása, valamint az alaptevékenységből származó bevételek esetleges stagnálása.

💡Ha egy adott kriptoeszköz árfolyamát szeretnéd lekövetni a befektetéseiddel, akkor erre egyéb opciók is rendelkezésre állnak aminél kevésbé kell egy adott cég üzletmenetét megérteni, illetve az ezzel járó kockázatokat viselni.

A legegyszerűbb, ha egy kriptobrókernél, vagy egy hagyományos brókernél (aki kriptoeszközökhöz is biztosít hozzáférést) vesszük meg majdnem bármelyik kriptoeszközt, pár perc alatt nyitható egy ilyen számla. A technológiában jártasabbak közvetlenül a blokkláncon is megvehetik, erről találtok cikkeket nálunk is, ahol segítünk elindulni ezen az úton: Mi az a Web3 pénztárca? Útmutató kezdőknek

De aki mindenképpen szeretne hagyományos tőzsdei eszközök segítségével befektetni, annak ma már lehetősége van a nagyobb kriptoeszközök árfolyamát követő ETF-eket is vásárolni:

🪙Bitcoin: iShares Bitcoin Trust ETF (IBIT)

🔗Ethereum: iShares Ethereum Trust ETF (ETHA)

🧿Solana: Bitwise Solana Staking ETF (BSOL)

🛒Top 10 kripto index: Bitwise 10 Crypto Index Fund (BITW)

2.💱Kriptorészvények: Központosított Tőzsdék és Letétkezelők (CEX)

Olyan platformok, amelyek lehetővé teszik a digitális eszközök vásárlását, eladását, letétkezelését és lekötését (staking) a lakossági és intézményi ügyfelek számára. Jellemzően tranzakciós díjakból, spread-ekből és letétkezelési díjakból generálnak bevételt. Rövidítésük CEX (Centralized Exchange).

A központosított tőzsdék jelentik a hidat a blokklánc és a hagyományos pénzrendszer között. Ezeknek a cégeknek a gyakorlatban két lába van, ami lehetővé teszi, hogy valódi kriptoeszközöket vásároljunk náluk.

- 🏛️Az egyik láb a hagyományos pénzrendszerhez csatlakozik, hatóságilag ellenőrzött hagyományos bankszámlákkal és pénzeszközökkel.

- 🔗A másik láb pedig a blokklánchoz, ahol a cég web3 pénztárcákban tárolja a különböző kriptovalutákat. (Mi az a Web3 pénztárca? Útmutató kezdőknek)

Ez teszi lehetővé például, hogy a Bitcoin blokklánc hálózaton levő tényleges Bitcoin tokent vegyünk. A folyamat a következőképpen zajlik:

- A hagyományos bankszámlájáról az ügyfél beutal $100-t a tőzsde által megadott hagyományos bankszámlára.

- A tőzsde (CEX) a saját adatbázisában rögzíti, hogy mennyi pénze van az ügyfélnek.

- Az ügyfél ekkor adott értékben vásárolhat kriptoeszközt, mondjuk $100 értékű Bitcoint. A tőzsde az adatbázisában rögzíti, hogy hány Bitcoin van az ügyfél tulajdonában (a cikk írásakor ez 0.002 Bitcoin-nak felelne meg). A tőzsde ekkor a háttérben a blokkláncon vásárol 0.002 Bitcoint (vagy a tartalékaiból fedezi), de ez láthatatlan az ügyfél számára.

- A legtöbb ügyfél itt megáll, a célját elérte, vásárolt Bitcoint. Ekkor azonban rendelkezésre áll az opció, hogy a saját magunk által kontrollált tárcába a Bitcoin hálózaton kiutaljuk a Bitcoinunkat. Ilyenkor a tőzsde (CEX) a saját web3 tárcájából a mi általunk megadott web3 tárcába átutalja a tokeneket. Ezután már a saját tulajdonunkban vannak a tokenek, a tőzsde (CEX) többé már nem fér hozzá és a tőzsdén látható egyenlegünkről is eltűnik a pénz (Mi az a Web3 pénztárca? Útmutató kezdőknek).

- (Visszafelé is ugyanígy megy a folyamat. Ha eladni szeretnénk a tokenjeinket, akkor kiutaljuk a tőzsde által megadott címre a blokkláncon, ők az összeget jóváírják, ezután itt eladhatjuk és a dollárt, eurót, stb. kiutalhatjuk a saját hagyományos bankszámlánkra).

A tőzsde számtalan szolgáltatást kínál az ügyfeleknek, csak néhányat említve:

- Fiat (hagyományos dollár, euró, stb.) és kripto eszközök vásárlása és eladása

- Tőkeáttétes kereskedés (margin trading)

- On-ramp és off-ramp funkcionalitás (a fentebb leírt folyamat ami során az ügyfél „feljut” a blokkláncra, vagy „kijut” a blokkláncról a hagyományos pénzrendszerbe)

- Hitelfelvétel (eszközfedezettel biztosított)

- Staking és kamat (bizonyos eszközöket kamatért leköthetünk)

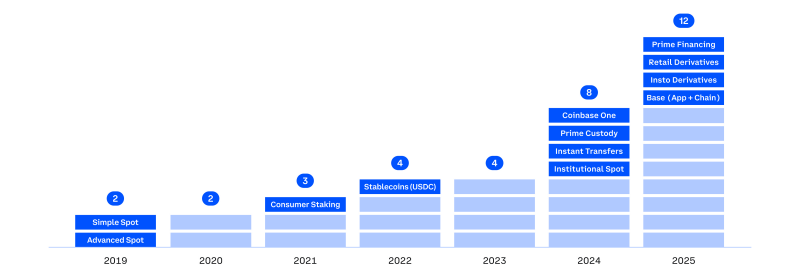

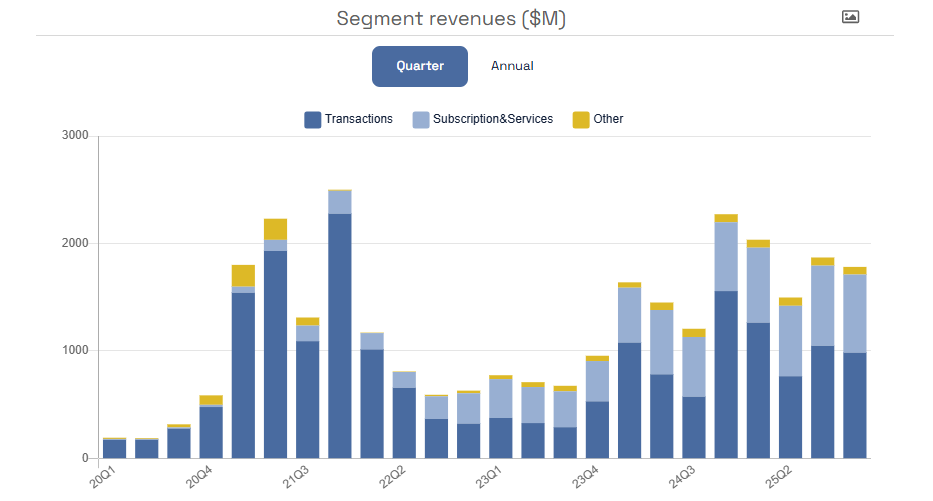

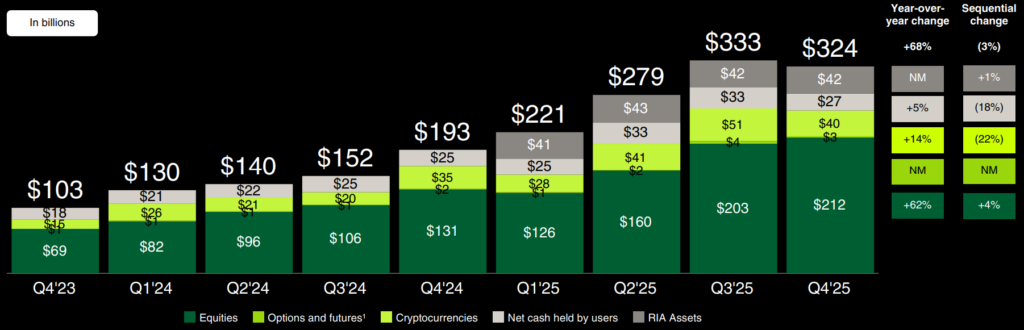

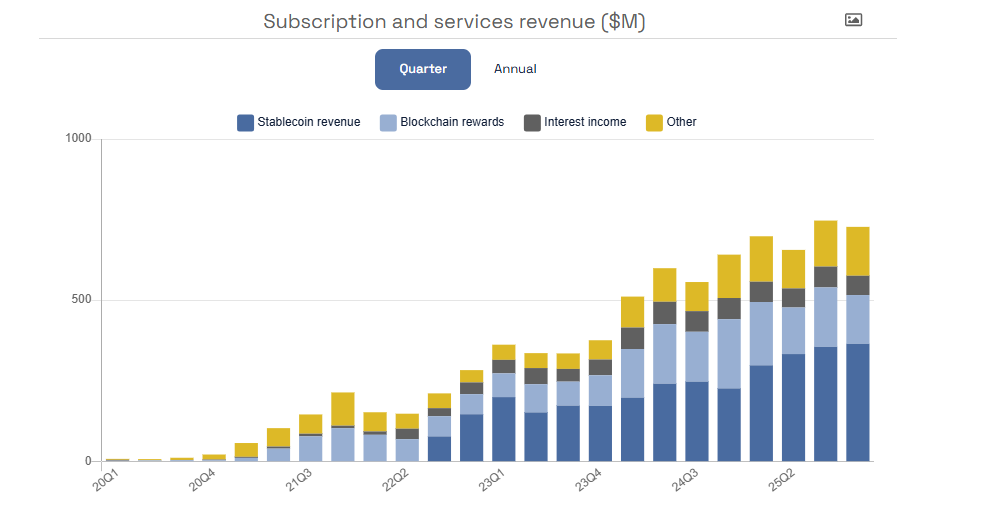

A legtöbb ügyfélnek az adott tőzsde felülete jelenti a teljes kripto ökoszisztémát, itt veszik és tárolják a tokenjeiket, illetve itt vesznek igénybe minden szolgáltatást. Így a legtöbb ember a kriptoeszközökkel kapcsolatos összes költségét ezeknek a tőzsdéknek fizeti ki. Ők a gatekeeperek, ez alapján érthető, hogy milyen óriási a piaci lehetőség ezen cégek számára. Az alábbi grafikonon látható, hogy például a Coinbase (Coinbase) esetében a legelején még a kereskedési díjak jelentették a cég fő bevételi forrását, de ez folyamatosan tolódik el az előfizetéses szolgáltatások (Subscription&Services) irányába, ahogy egyre több funkciót biztosít az ügyfelek számára a platform.

A legtöbb centralizált tőzsde privát cégként működik, például a Binance és a Bybit is (Binance, Bybit), amik sok tekintetben a két legnagyobb cég jelenleg. A legnagyobb vállalatok közül egyetlen egy érhető el nyilvánosan kereskedhető részvény formájában, a Coinbase (COIN).

A kisebb tőzsdék közül néhányan követték a Coinbase mintáját és tőzsdére léptek, ilyenek kriptorészvények például a Bullish (BLSH), Coincheck (CNCK), vagy a Bitcoin Group (ADE.F).

❓Kockázati profil és következtetés

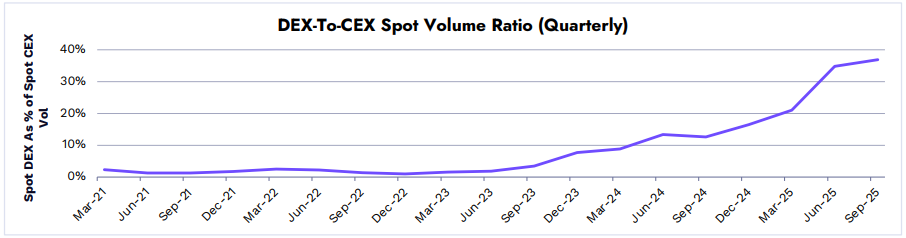

A szegmensben tevékenykedő kriptorészvények bevételei rendkívül ciklikusak, sokkal inkább függnek a kereskedési volumentől és a lakossági hangulattól, mint maguknak az eszközöknek a puszta árfolyamától (egy medvepiacon a volumen eltűnik). A legfőbb kockázatok közé tartozik a szigorú szabályozói fellépés (pl. SEC perek, megfelelési költségek), a versenytársak által kikényszerített díjcsökkenés (fee compression), valamint a decentralizált tőzsdék (DEX-ek) jelentette elszívó hatás.

💡Ha érdekel, hogy hogyan működnek ezeknek a cégeknek a blokkláncon futó versenytársai (a DEX-ek és egyéb projektek), akkor olvasd el az ide tartozó cikkünket, amiben bemutatjuk a DeFi (Decentralized Finance) világát: Mi az a DeFi? Útmutató a pénzügyek jövőjéhez

3.⛏️Kriptorészvények: kripto bányászok

Ezek a cégek hatalmas adatközpontokat üzemeltetnek, amelyek „Proof-of-Work” (PoW) algoritmusokat futtatnak a blokklánc hálózatok biztosítása és a blokkjutalmak megszerzése érdekében. Gyakorlatilag áramot és számítási kapacitást konvertálnak kripto eszközzé.

❓Mit jelent a PoW (Proof-of-Work)?

A hagyományos fizetési hálózatokkal ellentétben, amelyek központi szervereket használnak a tranzakciók véglegesítésére, a Bitcoin (illetve sok másik blokklánc hálózat) egy decentralizált, „Proof-of-Work” (PoW) nevű algoritmust használ.

A lényege, hogy a bányászok (szerverek, akik a PoW algoritmust futtatják) azért versenyeznek, hogy a blokklánc következő elemét ők írhassák hozzá a lánchoz, azaz a sorban következő tranzakciókat ők hitelesíthessék és írhassák a blokkláncra. Ehhez egy nagyon bonyolult, magas számítási igényű matematikai feladatot kell megoldaniuk.

Az első bányász, aki megoldja a feladatot, elnyeri a jogot a blokk hozzáadására, és jutalmul újonnan kibocsátott Bitcoint kap (vagy egyéb hálózatokon az adott blokklánc natív tokenjét), ez a "blokkjutalom". Ezen felül megkapja a felhasználók által fizetett tranzakciós díjakat is.

Manapság már nem lehet Bitcoint hatékonyan bányászni hagyományos számítógépekkel. Az ezzel foglalkozó cégek ipari méretekben teszik ezt, speciális szervereket üzemeltetnek, amik egyetlen dologra képesek: másodpercenként több milliárdszor próbálják kitalálni a Bitcoin-rejtvény megoldását.

Ezek az adatközpontok hatalmas mennyiségű áramot igényelnek és gyakran több futballpálya méretűek lehetnek.

A bányász cégek üzleti modellje egyetlen egyszerű kérdésre redukálható: Képesek-e alacsonyabb költséggel Bitcoint bányászni, mint amilyen annak az aktuális piaci ára?

Itt két meghatározó költséget kell figyelembe venni:

- Tőkeberuházások (CapEx): A speciális ASIC gépek (Application Specific Integrated Circuit) megvásárlása és az adatközpontok felépítése rendkívül drága és ezek néhány évente elavulnak, ahogy gyorsabb és hatékonyabb modellek jelennek meg a piacon.

- Működési költségek (OpEx): Az áram messze a legnagyobb változó költség. Éppen ezért a bányászcégek oda telepítik a működésüket, ahol bőséges és olcsó az energia, illetve ahol a hűtés kevesebb energiát igényel. Ebből a szempontból a hidegebb éghajlatú területek előnyt élveznek, de az energia ára és kiszámíthatósága lesz a legfontosabb szempont.

↔️Miben különbözik a Riot és a Marathon?

A szektor két legmeghatározóbb vállalata a Riot Blockchain Inc (RIOT) és a Marathon Digital Holdings Inc (MARA). Bár ugyanazt a tevékenységet végzik, vállalati stratégiájuk történelmileg eltérő:

- Riot: A Riot nagymértékben az infrastruktúra tulajdonlására fókuszál. Saját hatalmas létesítményekkel rendelkeznek (mint a zászlóshajónak számító Rockdale és Corsicana üzemek Texasban). Mivel a hálózati infrastruktúra is az övék, részt tudnak venni a hálózati „keresletoldali szabályozási” (demand response) programokban. Ha például egy hőhullám idején a texasi áramhálózat túlterheltté válik, a Riot le tudja kapcsolni a gépeit, és az előre megvásárolt áramot hatalmas felárral visszajuttathatja (eladhatja) a hálózatnak – ezzel sokszor több pénzt keresve, mintha Bitcoint bányásztak volna.

- Marathon: A Marathon korábban egy „eszköz-könnyű” (asset-light) modellt követett. Ahelyett, hogy saját adatközpontokat építettek volna, megvették a gépeket, és harmadik félnek fizettek a hosztingért, hogy csatlakoztassák és üzemeltessék őket (bár az utóbbi időben elkezdtek saját telephelyeket is felvásárolni). A Marathon emellett az agresszív „HODL” stratégiájáról ismert: szinte az összes kibányászott Bitcoint megtartják a vállalati mérlegükben, így részben a cikk legelején említett „vállalati kincstárként” is működnek. Csak annyi Bitcoint adnak el, ami a működésük fedezéséhez szükséges.

A bányászcégek egyre inkább válnak általános adatközpont üzemeltető cégekké és a számítási kapacitásukat gyakran bérbe adják egyéb célokra, például Mesterséges Intelligencia üzemeltetéséhez, amikor ez pénzügyileg jobban megéri.

❓Kockázati profil és következtetés

A bányászcégek alapvetően ipari energiacégek. Sok esetben tőkét vonnak be a Wall Streeten, hogy szilíciumchipeket és elektromos áramot vásároljanak, amelyeket tranzakciók feldolgozására és „digitális arany” kinyerésére használnak fel többnyire a Bitcoin protokollból.

Ahogy világszerte egyre több bányász csatlakoztat új gépeket a hálózathoz, a Bitcoin protokoll automatikusan egyre nehezebbé teszi a matematikai feladatot (mivel egy nap alatt fix számú, 144 blokk keletkezik, amin az összes bányász megosztozik). Ez azt jelenti, hogy ezek a cégek egy folyamatos fegyverkezési versenyben vesznek részt: folyamatosan újabb és újabb gépeket kell vásárolniuk pusztán ahhoz, hogy megtartsák jelenlegi piaci részesedésüket a blokkjutalmakból.

Egyedi működési kockázatokkal néznek szembe: a Bitcoin hálózat „felezése” (Halving), amelyik négy évente a felére csökkenti a blokkjutalmat, a fentebb említett globális számítási kapacitás (hash rate) folyamatos növekedése miatti verseny, az energiaárak ingadozása, valamint a hardverek gyors avulása (az ASIC gépek hamar elavulnak). Jellemzően a kriptorészvények legvolatilisabb alcsoportját alkotják.

4.💲Kriptorészvények: infrastruktúra és stablecoin kibocsátók

Bár a szalagcímeket ebben a kategóriában gyakran a stablecoin-kibocsátók dominálják, az infrastruktúra fogalma ennél jóval tágabb.

A szektor bevételeinek nagy részét jelenleg a stablecoin-kibocsátók dominálják (például a Circle (CRCL)), az infrastruktúra fogalma ennél jóval tágabb. Ide tartoznak azok a szoftver- és fintech vállalatok is, amelyek a hagyományos pénzügyi rendszer és a blokklánc (Web3) közötti kritikus háttérrendszereket – a technológia „vízvezetékrendszerét” – építik és üzemeltetik. Míg a legnagyobb „pure-play” kriptós infrastruktúra-szolgáltatók (például a Chainalysis vagy a Fireblocks) jelenleg még privát cégek, a nyilvános tőzsdéken is találunk olyan vállalatokat, amelyek ezt az infrastruktúrát építik. Ezek a cégek (mint például a Bakkt (BKKT) vagy az Exodus Movement (EXOD) a bevételüket tranzakciós jutalékokból, valamint szoftverhasználati díjakból nyerik.

Működésük egyrészt magában foglalja a fiat-kripto átjárók (On-Ramps) üzemeltetését, amellyel a lakossági felhasználók bankkártyával, a szigorú ügyfél-azonosítási (KYC) szabályok betartása mellett válthatják át hagyományos pénzüket digitális eszközökre (hasonlóan, mint egy centralizált tőzsde esetén, de sok esetben egyszerűbb és gyorsabb a folyamat). Másrészt B2B „Kripto-mint-Szolgáltatás” (CaaS) modellel háttérmegoldásokat (API-kat) nyújtanak a hagyományos bankoknak és fintech cégeknek, hogy azok saját blokklánc-fejlesztés nélkül is kínálhassanak kripto-kereskedést az ügyfeleiknek. Mindemellett ebbe a kategóriába tartozik azoknak a saját irányítású (self-custody) szoftvertárcáknak a fejlesztése is, amelyekkel a felhasználók kódolási tudás nélkül, biztonságosan léphetnek interakcióba a decentralizált pénzügyekkel (DeFi). Erről részletesen egy korábbi cikkben írtunk: Mi az a web3 pénztárca?

🪙Stablecoin kibocsátók

Nézzük meg részletesebben a szektor legnagyobb cégeinek az üzleti modelljét. A stablecoin-kibocsátók fiat betéteket fogadnak be (dollár, euró, stb.), azokat sok esetben rövid lejáratú állampapírokba fektetik, cserébe blokkláncon futó tokeneket (stablecoinokat) bocsátanak ki. A legtöbb esetben a befektetett fiat eszközök hozama jelenti a bevételeik nagy részét.

💡Mik azok a stablecoinok?

A stablecoinok olyan kripto eszközök, amik egy adott deviza (vagy egyéb eszköz, például arany) értékét nagyon szorosan követik. A Circle által kibocsátott USDC token például a blokkláncon $1 érték körül ingadozik nagyon szűk sávban, mivel a cég akkor bocsát ki 1 USDC-t, ha $1 tartalékként rendelkezésre áll a hagyományos bankszámlájukon, ezért 1 USDC bármikor direktben visszaváltható $1-ra.

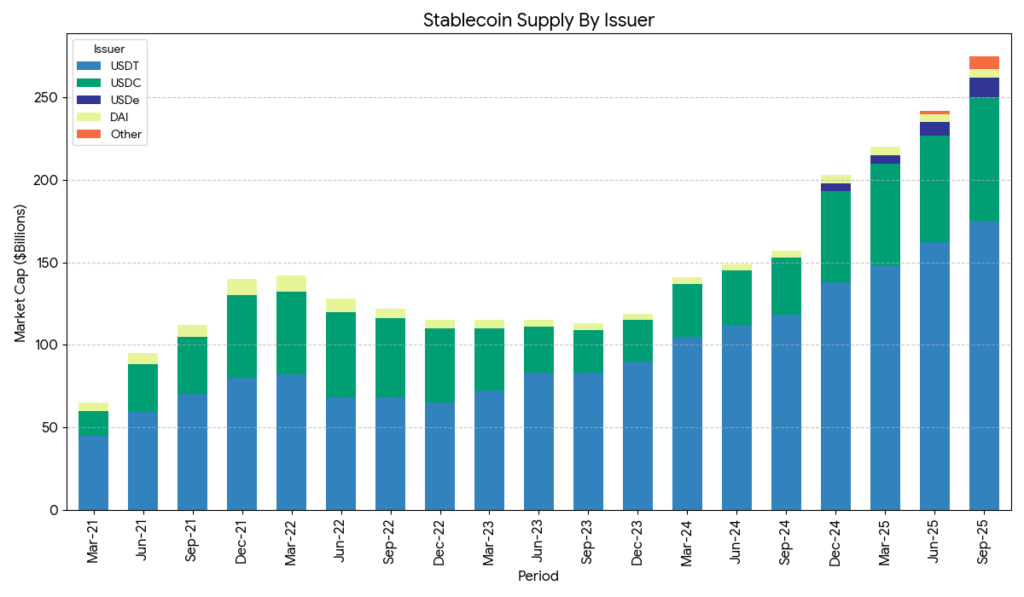

A két legnagyobb szereplő a Tether és a Circle, akik a USDT és a USDC dollár alapú stablecoin-ok kibocsátói. A fenti árbrán látszik az abszolút dominanciájuk, ráadásul az USDe, a DAI és még az „Other” kategória számos kibocsátója sem hagyományos cég, hanem kripto natív DAO (Decentralized Autonomous Organization), így a hagyományos részvénypiacon ezekhez nem férhetünk hozzá (a kripto piacon viszont hozzáférhetőek, erről ebben a cikkünkben olvashattok: Mi az a DeFi? Útmutató a pénzügyek jövőjéhez).

Ezen felül a Tether privát kezekben levő cég, így az egyetlen opció a részvénypiacon ebben a kategóriában a Circle (CRCL).

A legfontosabb különbség az egyes stablecoin-ok között a mechanizmus, amivel biztosítják, hogy a tokenjeik követni tudják az amerikai dollár árfolyamát, ezt nevezik pegging mechanizmusnak. Ha valamelyik token árfolyama rendszeresen eltávolodik az $1 értéktől, akkor ezt ilyen célra nem fogják a befektetők használni, mivel a lényeg pont az lenne, hogy az árfolyam ne ingadozzon. A Circle és a Tether pegging mechanizmusa szerencsére nagyon biztonságos, a tokenek bármikor visszaválthatóak az őket reprezentáló hagyományos devizákra vagy eszközökre.

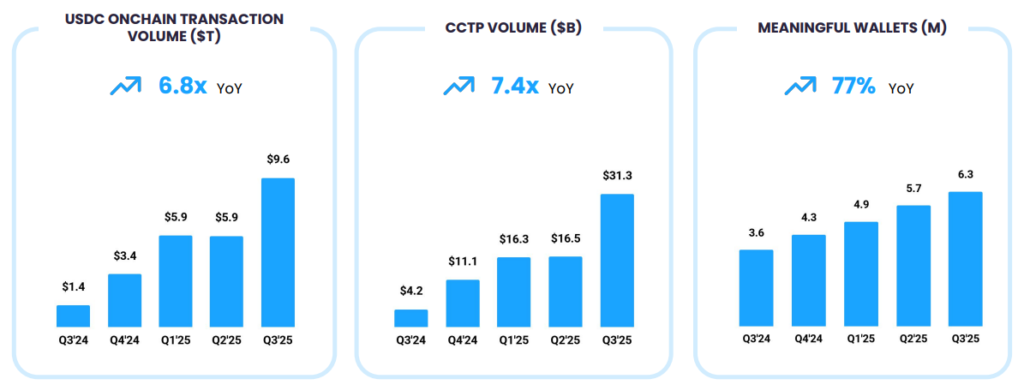

A stablecoin-ok mára a blokklánc hálózat egyik, ha nem a legfontosabb eszközei lettek, a hálózatokon történő tranzakciók legnagyobb részét valamilyen stablecoin-nal végzik, így ez a szektor kiemelt figyelmet érdemel. Ahogy az alábbi ábrán is látszik, a USDC piaci kapitalizációjával együtt rohamosan nőtt az elmúlt egy év során a használata is, és ezt minden iparági adat alá is támasztja.

💡A Circle bocsát még ki euró alapú stablecoint (EURC), a Tether pedig kínai yüan (CNHT), mexikói peso (MXNT), illetve arany (XAUT) alapúakat is, de ezek mérete összességében is eltörpül a USDC és a USDT mérete mellett.

2026-ban a blokkláncon levő stablecoin-ok 99+%-a az amerikai dollár árfolyamát követi, 0.5% az EUR-t, míg az összes többi deviza részesedése elenyésző.

❓Kockázati profil és következtetés

Az infrastrukturális szoftvercégeket és a stablecoin-kibocsátókat egy fontos dolog köti össze: az üzleti modelljük magja a hálózati hasznosság és a tranzakciós volumen, nem pedig a digitális eszközök árfolyama. A bevételük nagyrészt független attól, hogy a Bitcoin éppen 30000 vagy 100000 dollárt ér. Akkor keresnek pénzt, ha nő a stablecoin-ok kapitalizációja a blokkláncon, ha új tőke áramlik a rendszerbe, ha a bankok integrálják a technológiát, vagy ha a felhasználók tranzaktálnak a hálózaton. Ezek a részvények tehát nem kriptovaluta-árfolyam spekulációk, hanem fogadások magának a blokklánc-technológiának a mindennapi, intézményi és lakossági adaptációjára.

A stablecoin kibocsátók specifikusan rendkívül érzékenyek a hagyományos makrogazdasági tényezőkre, különösen a jegybanki kamatlábakra (a magasabb jegybanki alapkamat magasabb hozamot jelent a tartalékaikon, míg a kamatvágás csökkenti a bevételüket). Fő kockázataik a rögzített árfolyam elvesztése (de-pegging), a hagyományos banki partnerek esetleges csődje (lásd a Silicon Valley Bank, vagy a Silvergate Capital esetét), valamint a stablecoinokra vonatkozó szigorú nemzetközi szabályozás.

5.🏛️Kriptorészvények: vagyonkezelők és kereskedelmi bankok

Amikor a tőzsdén jegyzett kriptocégeket vizsgáljuk, létezik egy kategória, amely nem sorolható be tisztán sem a bányászok, sem az egyszerű kriptotőzsdék közé. Ezek a vállalatok úgy működnek, mint a digitális eszközök világának diverzifikált befektetési- és kereskedelmi bankjai. Említésre méltó cégek a Mike Novogratz által vezetett piacvezető Galaxy Digital (GLXY), az európai óriás CoinShares International (CS.ST), vagy a kisebb, de dinamikusan növekvő DeFi Technologies (DEFT).

Üzleti modelljük nem egyetlen tevékenységre épül, hanem a teljes kripto-ökoszisztémát lefedi. Egyrészt hatalmas tőkét kezelnek intézményi befektetők számára (például spot Bitcoin ETF-ek és európai tőzsdén kereskedett termékek, ETP-k kibocsátásával), amiből stabil, a kezelt vagyon után járó menedzsmentdíjakat szednek be. Másrészt aktív szereplői a piacnak: saját számlás kereskedéssel, likviditásbiztosítással és klasszikus befektetési banki szolgáltatásokkal (például felvásárlási tanácsadással – M&A) is foglalkoznak. Mindemellett ezek a cégek szinte kivétel nélkül rendelkeznek egy agresszív kockázati tőke (VC) részleggel is, amelynek révén korai fázisú Web3 startupokba, token-projektekbe és decentralizált hálózatokba fektetnek, sőt, némelyikük még saját blokklánc-infrastruktúrát vagy gigantikus bányászfarmokat is üzemeltet.

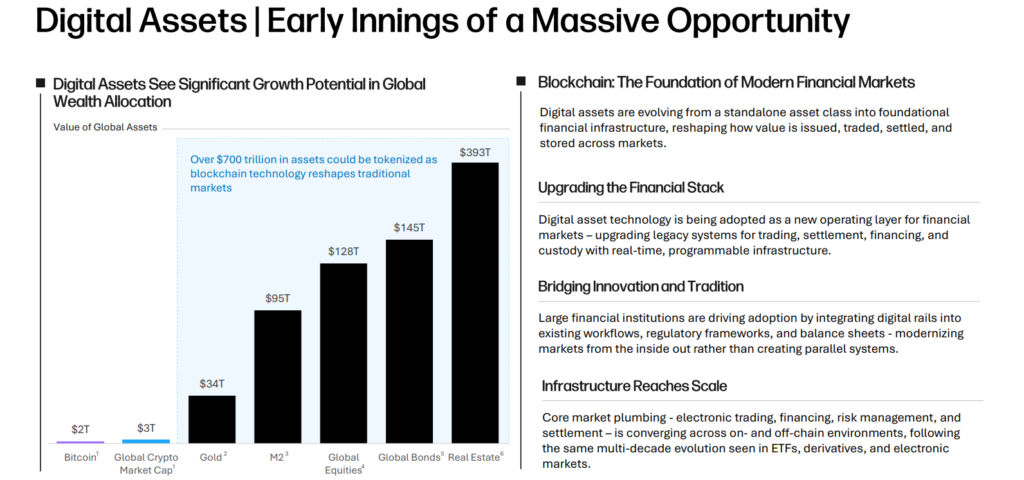

A fenti ábra a Galaxy Digital 2026 év eleji prezentációjában található meg, azt mutatja, hogy a cég óriási potenciált lát a hagyományos eszközök tokenizálásában (blokkláncon elérhetővé tételében), amiből ők, mint ezekkel az eszközökkel foglalkozó befektetési bank tudnának óriási mértékben profitálni.

❓Kockázati profil és következtetés

Befektetői szempontból ez a komplex modell azért különösen vonzó, mert rendkívül széleskörű kitettséget (broad exposure) biztosít, és rugalmasabban reagál a kriptopiac extrém ciklusaira. Míg egy tisztán bányászattal foglalkozó cég sorsa szinte kizárólag a Bitcoin árfolyamától, az energiaáraktól és az újabb versenytársak megjelenésétől függ, ezek a „kripto-bankok” diverzifikáltak. Ha a piac éppen stagnál, a vagyonkezelési díjakból származó bevételeik akkor is folyamatosak. Ha nagy a volatilitás, a kereskedési részlegük profitja megsokszorozódik. Egy új bikapiac esetén pedig a kockázati tőke befektetéseik értéke sokszorozódhat meg. Ezek a kriptorészvények tehát azoknak a befektetőknek szólnak, akik egyetlen papíron keresztül szeretnének részesedni az intézményi adaptációból, a kereskedési forgalomból és a blokklánc technológia növekedéséből.

De a diverzifikáció ellenére is erősen kitettek a tágabb kriptopiaci ciklusoknak. Medvepiacon a kezelt vagyon (AUM) zsugorodik, ami eltünteti a díjbevételeket. Jelentős partnerkockázatot (counterparty risk) és saját számlás kereskedési kockázatot hordoznak, mivel ha egy partnerük, akinek hiteleztek, csődbe megy, a „fertőzés” azonnal eléri a cég mérlegét.

6.💵Fintech hibrid kriptorészvények

A tőzsdén jegyzett kriptós kitettséget keresve nem feltétlenül kell tisztán („pure-play”) blokklánc-fókuszú vállalatokba fektetni. A piac egyik legfontosabb szegmensét azok a hagyományos, óriási felhasználóbázissal rendelkező pénzügyi technológiai (fintech) és brókercégek alkotják, amelyek az elmúlt években mélyen integrálták a digitális eszközöket a platformjaikba. Az olyan iparági gigászok, mint a Cash Appot üzemeltető Block (SQ), a PayPal (PYPL) vagy éppen a lakossági tőzsdei kereskedést forradalmasító Robinhood (HOOD) lényegében a kriptoadaptáció trójai falovaiként működnek. A PYUSD stable coint kibocsátó PayPal (PYPL) elemzését itt olvashatjátok A PayPal részvény elemzése (PYPL) – Árfolyam nem egyenlő érték

Ezek a cégek százmilliók számára jelentik a legelső, legkényelmesebb találkozási pontot a digitális eszközökkel, áthidalva a szakadékot a hagyományos bankolás és a Web3 világa között. Üzleti modelljük lényege, hogy ők maguk nem vállalnak extrém kockázatot azzal, hogy óriási mennyiségű kriptovalutát halmoznak fel a mérlegükben (mint például a Strategy), vagy bányásznak kriptót ők maguk. Ehelyett kapuként, illetve brókerként funkcionálnak. Bevételük elsősorban a felhasználók által generált vételi és eladási tranzakciók jutalékaiból, valamint a vételi-eladási árfolyamrésekből (spreadekből) származik. Ugyanakkor az innovációjuk messze túlmutat a puszta kereskedésen: a PayPal például már saját, dollárhoz kötött stablecoint (PYUSD) bocsát ki a blokkláncon, a Robinhood és a Block pedig önrendelkezésű (self-custody) Web3 tárcákat fejleszt, amivel a saját, zárt ökoszisztémájukból (walled garden) egyenesen a decentralizált pénzügyek (DeFi) felé terelik a lakossági tőkét.

Az alábbi ábrán a Robinhood előző két éves számai látszanak, amiről látható, hogy az ügyfelek által a platformon tartott kriptoeszközök értéke nem haladja meg a 15%-ot és hasonló mértékű növekedés látható, mint a hagyományos eszközök esetén. Így jelenleg a cég kripto kitettsége alacsony, ahogy a fentiekben példaként bemutatott másik két cég esetén is (Square és Paypal).

💡Fontosnak tartom megjegyezni, hogy a fenti cégek által kínált kripto szolgáltatások jelenleg még messze elmaradnak a dedikált kripto tőzsdéktől (mint a Binance vagy a Coinbase) és sok esetben nincs is lehetőség az itt vásárolt tokeneket a saját web3 tárcánkba kiutalni. Bár tény, hogy az ügyfelek túlnyomó többségét ez nem is érdekli, csak kitettséget szeretnének szerezni a kriptoeszközökhöz, amire ezek a cégek tökéletesen megfelelnek.

A Web3 tárcákról írt cikkünket itt találjátok: Mi az a Web3 pénztárca? Útmutató kezdőknek

❓Kockázati profil és következtetés

A fintech hibridek legnagyobb vonzereje a befektetők számára, hogy a kriptopiac volatilitásával szemben erős „lefelé irányuló védelmet” (downside protection) biztosít. Ha a kriptopiac egy többéves, brutális medvepiacba (esésbe) csúszik, és a kereskedési volumenek kiszáradnak, ezek a cégek akkor sem mennek csődbe, hanem egyszerűen támaszkodnak a rendkívül stabil alaptevékenységükre, mint a klasszikus kártyás fizetések feldolgozása, a részvénykereskedés vagy a hitelezés. Amikor viszont beköszönt egy új kripto bikapiac, és eluralkodik a lakossági FOMO (félelem a kimaradásból), ezeknek a platformoknak a bevételei és a felhasználói aktivitási mutatói robbanásszerűen megnőhetnek a magas marzsú kripto-tranzakcióknak köszönhetően. Ezek a részvények tehát tökéletes célpontot jelentenek azon befektetők számára, akik szeretnék meglovagolni a kriptoszektor hatalmas felíveléseit, de nem hajlandóak elviselni a „tisztán” kriptós cégekkel járó extrém árfolyam-ingadozást és egzisztenciális kockázatokat.

Illetve meg kell említeni még egy kockázatot, ami szabályozási jellegű. Mivel hatalmas lakossági tömegeket szolgálnak ki, a felügyeleti szervek (pl. SEC) kiemelt célpontjai annak vizsgálatában, hogy az általuk kínált tokenek bejegyzetlen értékpapírnak minősülnek-e.

✅A kriptorészvények összegzése: Navigálás az iOCharts részvényoldalain

A kriptorészvények elemzésekor az adatok kontextusa mindennél fontosabb, a befektetőknek különböző metrikákra kell támaszkodniuk az egyes modellek esetében. Míg egy bányászcégnél a „bányászati költség/Bitcoin” és a telepített kapacitás a mérvadó, addig egy tőzsde esetében a havi aktív felhasználók (MTU) száma és a tranzakciós bevételek aránya az irányadó. A fintech hibrideknél pedig azt kell vizsgálni, hogy a kripto-szegmens mekkora arányt képvisel az összbevételen belül.

Ehhez próbálunk elemzésekkel segítséget nyújtani, illetve az egyedi részvényoldalakon az üzletmenethez kapcsolódó egyedi adatokat megjeleníteni, ahogy az az alábbi ábrán is látszik.

Gyakran Ismételt Kérdések

Mi a különbség a kriptorészvények és a közvetlen kriptovaluta-vásárlás között?

A kriptorészvények megvásárlásakor egy hagyományos tőzsdén jegyzett vállalat részvényét veszed meg, nem magát a digitális eszközt. Ez azt jelenti, hogy a befektetésed értékét nemcsak a kriptoeszközök árfolyama, hanem az adott cég üzleti modellje, menedzsmentje, adósságállománya és egyéb vállalati tényezők is befolyásolják – ezért a kettő korántsem ugyanolyan kockázattal jár.

Milyen típusú kriptorészvények léteznek?

A kriptorészvények piaca rendkívül sokszínű: a kategóriák közé tartoznak a vállalati kincstárak (például a Strategy, amely Bitcoint halmoz fel mérlegében), a Bitcoin-bányász cégek (mint a Riot vagy a Marathon), a centralizált kriptotőzsdék (mint a Coinbase), a stablecoin-kibocsátók és infrastruktúra-szolgáltatók (mint a Circle), a diverzifikált kripto-befektetési bankok (mint a Galaxy Digital), valamint a kriptót is kínáló fintech hibrid platformok (mint a Robinhood vagy a PayPal).

Mennyire kockázatosak a kriptorészvények a hagyományos részvényekhez képest?

A kriptorészvények általában lényegesen volatilisabbak a hagyományos részvényeknél, mivel kockázatuk kettős: egyszerre ki vannak téve az általános tőzsdei mozgásoknak és a kriptopiac extrém ciklusainak. A legkockázatosabb alcsoportot a bányászcégek alkotják, míg a fintech hibridek – erős hagyományos alaptevékenységüknek köszönhetően – némileg nagyobb védelmet nyújtanak a kriptopiaci esésekkel szemben.

Hogyan lehet kriptorészvényekbe fektetni Magyarországról?

Kriptorészvényeket ugyanúgy lehet vásárolni, mint bármely más külföldi részvényt: egy hagyományos online brókernél nyitott számlán keresztül, amely hozzáférést biztosít az amerikai vagy európai tőzsdékhez. Az olyan platformok, mint az Interactive Brokers, lehetővé teszik a Coinbase (COIN), a Riot (RIOT), a Marathon (MARA) vagy a Galaxy Digital (GLXY) részvényeinek közvetlen megvásárlását forintból, dollárból vagy euróból egyaránt.

Mire érdemes figyelni kriptorészvény vásárlása előtt?

Mielőtt kriptorészvényekbe fektetsz, kulcsfontosságú megérteni az adott cég pontos üzleti modelljét: milyen forrásból finanszírozza a digitális eszköz-vásárlásait, mekkora az adósságállománya, van-e önálló, bevételt termelő alaptevékenysége, és milyen mértékben korrelál a részvény árfolyama az általa tartott kriptoeszközzel. Ugyanolyan fontos a szabályozási környezet figyelemmel kísérése is, mivel a hatósági változások drasztikusan befolyásolhatják ezeknek a cégeknek az üzletmenetét.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.