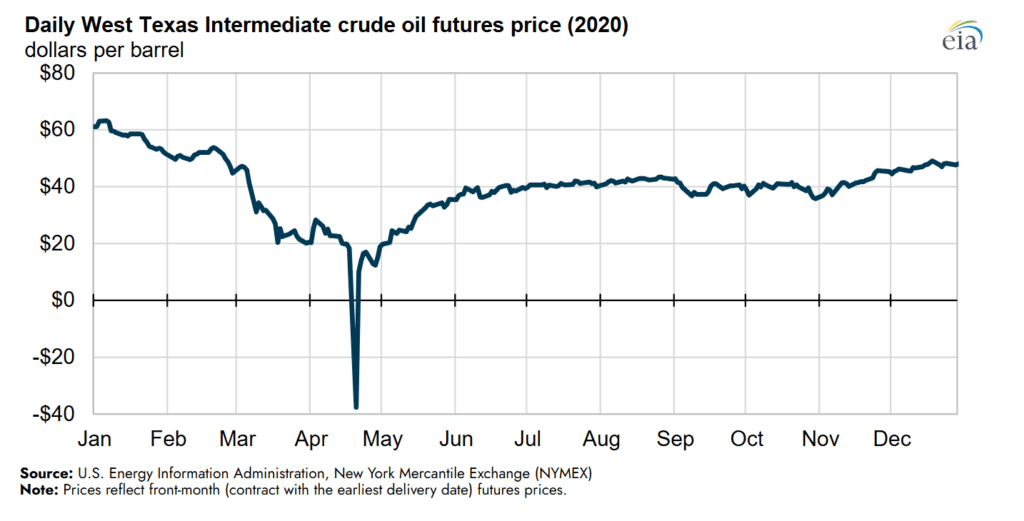

Kezdeném egy felütéssel: az olajtermeléshez kapcsolódó vállalatok hatalmas bajban voltak 2020-ban a COVID első évében, amikor ez a cikk eredetileg született. A határidős piacon az olaj ára 0 USD alá esett, vagyis NEGATÍV tartományban mozgott, a piac a világvégét árazta. Hogy lehet negatív az olaj ára? Remek kérdés, de a lenti kép bizonyítja, hogy ez megtörtént:

Természetesen akkor nem hittük el, hogy ez egy fennmaradó állapot, így szakmányban vettük az olajrészvényeket, és nagyjából 1-1.5 éves távon 150-200%-os árfolyamnyereséget! lehetett a részvényeken elérni. Az olyan fekete hattyú események, mint a COVID azonban nagyon ritkán következnek be, az olaj sem esik minden nap a 0 USD vonal alá, viszont ha értitek, hogyan működnek ezek a vállalatok, akkor egy fokkal közelebb kerültök a kivételes vételi lehetőségekhez.

⛳Innen induljatok ha az olajról van szó!

Írtam már korábban egy cikket az olajszektorról (OPEC, olaj részvények, olajvállalatok (2025)), ahol általánosságban felvázoltam azt, amit tudni kell az olajtermelő országokról, az OPEC-ről, egy csomó mutatóról, illetve arról is, hogy milyen információknak érdemes utánanézni, mielőtt befektetési döntéseket hoztok. A második cikk pedig az olajkitermelő vállalatok típusairól, az olajrészvények sajátosságairól, illetve az elmúlt néhány év fontos tapasztalatáról fog szólni.

2020 márciusában, a COVID pánikban az egyik leggyorsabb tőzsdei összeomlás következett be, aminek az oka a lezárások voltak. Ha nincs jármű és áruforgalom, ha az emberek nem utaznak, ha leáll a műanyaggyártás, akkor az törvényszerűen leveri az olajos cégek árfolyamát is. Ugyanekkor már tartott az orosz-szaudi olajár háború is, emiatt a két ország alacsonyan tartotta az olajárakat. Ez az USA termelésének nem kedvezett, mivel a palaolaj nehezebben elérhető, magasabb a kitermelési költsége, mint az olcsó arab olajnak, ráadásul a járvány miatt a fogyasztási is drasztikusan visszaesett világszerte, ami tovább nyomta le az olajrészvények árfolyamát. Ahogy a mondás tartja: „Akkor kell részvényt venni, ha vér folyik az utcán”, és ez bizony az olajrészvények szempontjából szabályos mészárlásnak nézett ki.

Azt azonban nem szabad elfelejteni, hogy 2015 végén is volt egy nagy esés a piacon, és azóta sok cég nem talált magára, így a COVID nem tekinthető egyedi esetnek. Két példa, a Chevron (CVX) és az Exxon Mobil (XOM), a világ két legnagyobb olajvállalatának árfolyama annyira beszakadt, hogy 2022-ig nem is tudta a korábbi csúcsokat megismételni. Az Exxon Mobil, ami 2012-ben a világ legnagyobb kapitalizációjú cége volt, majdnem egy évszázad után esett ki a Dow Jones és az S&P 500 indexből (Exxon removed from Dow), ami azért eléggé beszédes, azóta persze visszaküzdötte magát oda. Önmagában az olaj ára és a mögöttes olajtermelő és feldolgozó vállalatok árfolyama nem teljesen korrelál egymással, de azért elég közeli a kapcsolat.

Ilyenkor, mikor elválik az árfolyam és a vállalatok mögöttes értéke, az értékalapú befektetőknek érdemes közelebbről is megvizsgálniuk ezeket a cégeket. 2020-ban nehéz volt elképzelni, hogy a fogyasztás ne térjen vissza a normális szintekre és ezzel együtt az olajrészvények árfolyama is, a kérdés csak a mikor volt. Ma már tudjuk, hogy valójában ez történt. Az viszont meghatározó volt, hogy akkor ki milyen típusú olajtársaságba fektetett, hiszen ezek tevékenysége eléggé eltér egymástól, ezekre fogunk most egy kicsit ránézni.

Az olajkitermelő vállalatokról általában

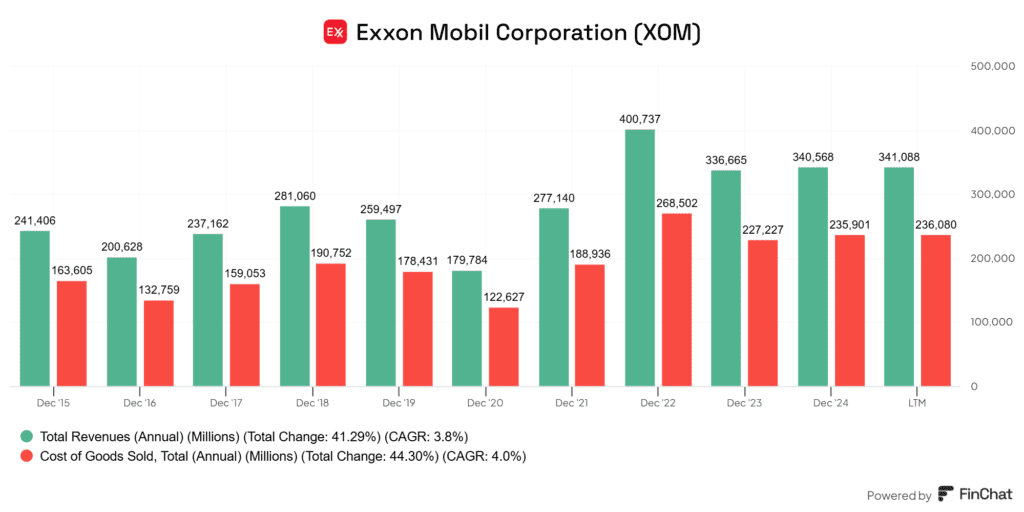

Mielőtt belevágok a 3 különböző olajtermelő vállalat típusának a bemutatásába, pár általános dolgot érdemes tudnotok róluk. Az első és a legfontosabb talán az, hogy minden olajvállalat ciklikus. Ez azt jelenti, hogy amikor a gazdaság felfut, akkor megemelkedik a fogyasztás, több árut szállítanak, emiatt nő az olajfelhasználás. A másik, hogy ez egy tőkeintenzív iparág, ami azt jelenti, hogy az olajtermelő vállalatoknak nagyon sok elsüllyedő költséggel kell számolniuk. Ez a számvitel nyelvére lefordítva azt jelenti, hogy az alap üzletmenetük fenntartásához, vagy más néven a termék előállításához jelentős tőkét le kell kötniük kiadási oldalon. Amikor jól megy a cégeknek, ezzel nincs probléma, de a kötött tőkeszerkezet visszaüt a válságok idején. Erre példa a lenti kép, ahol az Exxon Mobil bevételeit és költségeit láthatjátok:

A fenti képen az látható, hogy hiába nő meg a bevétel a 2020-as mélypont után, vele együtt a költségek is felszaladnak, mert a fúrás és a feldolgozás is drága, nehéz az olajiparban skálázódni. Egy gyors bevétel/költség számítás:

- 179784/122627=68%

- 277140/188936=68%

- 400737/268502=67%

Mint látható, nem igazán lesz olcsóbb a termelés akkor sem, ha a mennyiség felfut, tehát az olajvállalatokat nem nevezhetjük egy alacsony tőkeigényű vállalatoknak. Cserébe viszont kulcsfontosságú a szerepük, hiszen az olajat nagyon nehéz más anyagokkal kiváltani, így számtalan területen használja az ipar, amiből öt nagy terület emelkedik ki a felhasználás mennyisége szempontjából. Íme a legfontosabb iparágak, nagyjából fontossági sorrendben:

🛣️ 1. Olaj felhasználása: közlekedés és szállítás (~60–65%)

Ez messze a legnagyobb olajfogyasztó szektor.

- Személyautók, teherautók, buszok: benzin és dízel formájában.

- Légi közlekedés: kerozin (jet fuel) formájában.

- Tengeri szállítás: nehézolaj (bunker fuel) formájában.

- Vasút: főként dízel formájában.

💡 Érdekesség: egyetlen Boeing 747-400 gép nagyjából 200 ezer liter üzemanyagot tud magával vinni, míg egy átlagos gépjármű 50-60 litert.

🏭 2. Olaj felhasználása: petrokémiai ipar (~15%)

Az olaj nem csak üzemanyag, alapanyagként is felhasználják:

- műanyagok

- műtrágyák

- gyógyszerek

- szintetikus gumi

- oldószerek, ragasztók, festékek

➡️ Kőolajból nyerik ki például az etilént, a propilént, a benzolt, amelyek a vegyipar kulcsfontosságú alapanyagai.

🏠 3. Olaj felhasználása: fűtés és lakossági felhasználás (~8–10%)

Különösen hideg éghajlatú régiókban, mint pl. Észak-Amerika vagy Kelet-Európa:

- Fűtőolaj (heating oil) formájában.

- Kisebb mértékben meleg víz előállítására is.

⚡ 4. Olaj felhasználása: villamosenergia-termelés (~5–7%)

Bár az olaj egyre kevésbé jellemző energiahordozó a villamosenergia előállításában, egyes fejlődő országokban vagy szigeteken még ma is jelentős szerepe van az alábbi formában:

- tartalék erőművek (pl. dízelgenerátorok),

- néhány országban (pl. Szaúd-Arábia, Irak) még mindig olajalapú erőművek működnek.

🏗️ 5. Olaj felhasználása: ipari gépek, mezőgazdaság, építőipar (~3–5%)

Ide tartozik a dízelüzemű traktorok, munkagépek, áramfejlesztők és más nem közlekedési célú eszközök üzemeltetése, így ebben az értelemben az élelmiszertermeléshez is erőteljesen kapcsolódik az olaj felhasználása.

🧮 Összefoglaló táblázat (durva arányokkal):

| Felhasználási terület | Globális olajfogyasztás aránya |

|---|---|

| Közlekedés és szállítás | 60–65% |

| Petrokémiai ipar | 15% |

| Fűtés és lakossági célok | 8–10% |

| Áramtermelés | 5–7% |

| Ipari és mezőgazdasági gépek | 3–5% |

Ezek persze elég durva becslések, és területenként változhatnak, illetve vannak olyan országok, amelyek főleg nem a saját iparukban használják fel az olajat és egyes származékait, hanem exporttermékként továbbértékesítik, ilyen például Norvégia.

A fentiekből látszik, hogy vannak olyan vállalatok, amelyeket ugyan nem hívunk olajvállalatoknak, mégis nagymértékben használnak fel olajat. Például az Eastman Chemical vagy a DuPont vegyipari vállalatok, de a tevékenységük alapját nagymértékben a fekete arany felhasználása adja. Viszont most maradok a klasszikus olajvállalatoknál, a továbbiakban ezekről lesz szó.

Alapvetően az olaj kinyerésétől a késztermékekig három lépésben lehet eljutni, ezt a tevékenységet jellemzően különböző típusú vállalatok végzik:

- 🛢️kitermelés (explorartion, upstream)

- 🚛szállítás (midstream)

- 🏭finomítás (downstream)

- ⛽+1: kapcsolt szolgáltatások

Természetesen vannak olyan társaságok, amelyek a teljes értékláncot egyedül valósítják meg, mint az Exxon Mobil vagy a Chevron, ezeket nevezzük integrált olajtársaságoknak.

🛢️Olaj részvények típusai: a feltáró típusú társaságok (Exploration, Upstream)

A kitermeléssel foglalkozó társaságok elsődlegesen új olaj- és gázmezők felkutatásával foglalkoznak, próbafúrásokat végeznek. Ez az üzletág akkor szokott jól menni, amikor az olajfogyasztás szárnyal és a jelenlegi forrásokkal nem tudják, vagy nem akarják kielégíteni a keresletet, ami sok esetben egy politikai kérdés. Ha nagy a kereslet és felszalad az olajár, megéri a nehezebben feltárható, például a tenger mélyén lévő mezőkből is felhozni az olajkincseket vagy palaolajat bányászni, míg ha alacsony az olajár, akkor a kitermelés költsége meghaladja a felhozott energiahordozón elérhető nyereséget, ezért a feltárások üteme visszaesik.

Szerintem egy válság esetén vagy egy gazdasági visszaesésben ez a leginkább érintett olajszektor, és azok a vállalatok, ahol csak ezzel foglalkoznak vagy nagy a kitettségük ilyen irányba, eléggé meg szokták szenvedni a recessziókat. Hogy egy példát is mondjak, az Exxon Mobilnak, meg még néhány más olajrészvénynek is van egy hatalmas, mélytengeri fúrásokkal feltárható olajmezeje Dél-Amerikában, Guyana térségében, a Liza-1. Ez egy hozzávetőlegesen 830 ezer lakossal rendelkező állam, ahol a becslések szerint 11 milliárd hordónyi olajat tartalmazó mező az egész ország életét megváltoztathatja. Egy évtizede kezdték meg a fúrásokat, tavaly 600-650 ezer hordónyi olajat termeltek ki naponta, míg a kapacitást pár éven belül 1-1.3 millió hordóra akarják bővíteni. Már amennyiben megéri kitermelni, amihez magas olajár szükségeltetik, hiszen ehhez a mezőhöz mélytengeri fúrásokkal lehet hozzáférni.

😶Egyéb kihívások olajos ügyekben!

Az olaj kitermelésének van egy hatósági kockázata is, ugyanis sokszor beleszólnak környezetvédelmi vagy egyéb normák miatt a kitermelés folyamatába, illetve elég sok botrány volt már különböző balesetekből, amelyek alapvetően nem vetnek jó fényt az olajrészvényekre, nem beszélve az üzemanyagok környezetszennyező hatásáról. Érdemes még azt is tudni, hogy a feltárások rettentően drágák és a siker egyáltalán nem garantált. A közelítőleges összegeket lent láthatjátok, többek között a már említett Guyana térségben:

🏜️ Szárazföldi (onshore) fúrás

- Egyszerűbb, sekély kutaknál: 1-5 millió USD

- Közepes mélységű, bonyolultabb helyeken: 5-20 millió USD

🌊 Tengeri (offshore) fúrás

- Sekélyvizes platform: 30-60 millió USD

- Mélytengeri (deepwater) és ultramély (ultra-deepwater) fúrás: 80-300+ millió USD

- Például a Guyana partjainál végzett fúrások 100–200 millió USD között mozognak kutanként.

Az olajvállalatok a szükséges tőkét többféleképpen is fedezhetik:

- készpénzből, tehát a megtermelt casht fordítják ilyesmire

- részvényhígítással (nem jellemző, inkább az opciós juttatások szokták hígítani a részvényeket)

- hitelből (ez viszont jellemző)

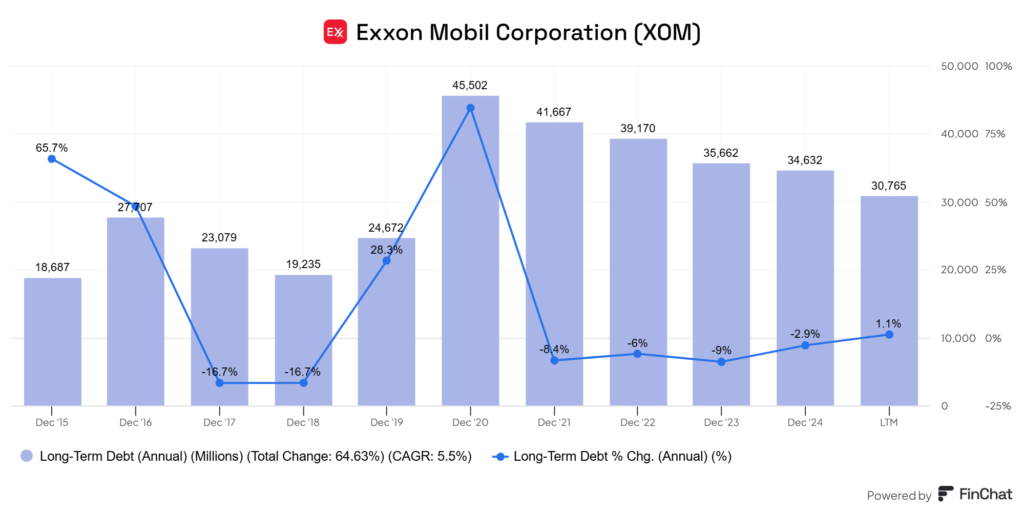

Az utóbbi a jellemző, általában a feltárással foglalkozó olajvállalatoknak nagy adóssága van. Az ebből fakadó problémákra nagyon jó példa volt a COVID, amikor az Exxon Mobil nem akart osztalékot vágni, viszont nem volt fedezete sem rá, mert elmaradtak a bevételei, így további hiteleket vett fel ennek kiegyenlítésére. Ez 2020-ban felfutott, majd azóta jelentősen csökkent, ahogy azt a lenti ábra is mutatja, hiszen a megemelkedő olajárból elért extra bevételből könnyen kifizethették az adósság egy részét. Bár az ilyen fekete hattyú események viszonylag ritka példák, érdemes ezekkel tisztában lennetek, ha olajrészvényeket akartok birtokolni.

A dolog persze visszafele is igaz, a hatalmas beruházási költségeket ellentételezi a magas olajár melletti iszonyatosan magas bevétel és a megugró nyereség is. Hiszen a kitermelési költségek feletti minden egyes hordónkénti dollár plusz bevételt jelent az olajvállalat számára. Viszont mivel az elsüllyedő költségek magasak, általában a megtermelt készpénz mennyisége közel sem lesz olyan magas, mint ahogyan azt más, nem ennyire tőkeintenzív vállalatok esetében láthattátok, érdemes a részvényelemzéseink között ez ügyben szétnézni (iO Charts részvényelemzések).

Ha olajkitermelő vállalatokat kerestek, akkor a következő listát érdemes nézegetnetek: Finviz screener. A Finviznek van egy „Gas and Oil Integrated” halmaza is, ami azokat a vállalatokat tartalmazza, amelyek egyszerre több feladatot is betöltenek az olajiparon belül, ide tartozik pl. a már említett Exxon Mobil vagy a Chevron is.

📌Összefoglalva: a kockázat/nyereség arány az olaj szektorban talán ezeknél az olajrészvényeknél a legnagyobb, viszont a részvényeik kellően volatilisek, és természetesen az árfolyamuk nagyrészt leköveti a gazdasági ciklusokat és az olajár változását is. Nem különösebben kedvelem ezeket a cégeket, de egy kockázatkereső befektetőnek akár kiváló vételek is lehetnek. Az adózásra mindig figyeljetek oda, mert elég sok az MLP vállalat, erről egy régebbi cikkben írtam is (MLP-k osztalék adózása), amire más adózási szabályok vonatkoznak. Ez akkor lehet különösen érdekes, ha amerikai brókernél, például az Interactive Brokersnél vagytok (Interactive Brokers).

Példavállalatok részvényazonosítói: EOG, COG, COP, OXY

🚛Olajrészvények típusai: a szállítóvállalatok (Midstream)

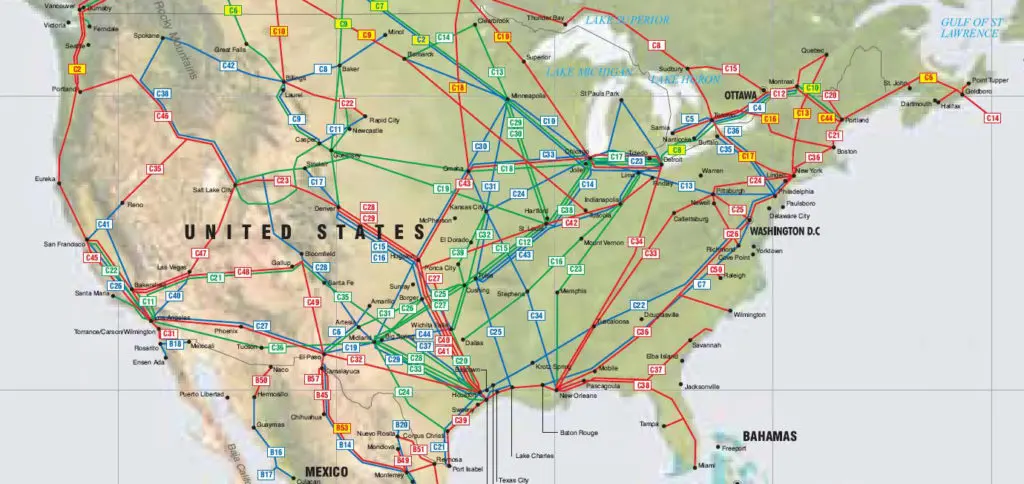

Ahogyan a kategória neve is mutatja, ezek a vállalatok az energiahordozók szállításában érdekeltek, ami nagyon nagy százalékban csővezetéken valósul meg Amerikában, már ahol erre lehetőség adódik. Remek térképeket lehet találni az egyes vállalatok prezentációiban – pl. EPD vagy ENB -, illetve nemcsak kizárólag az USA piacában lehet gondolkodni, a kanadai cégek nagyon hasonlóan működnek ezen a téren, de a CAD/USD devizakockázatra oda kell figyelnetek.

A szállítóvállalatoknak több speciális sajátossága is van, az egyik a take or pay rendszer. A take or pay lényege, hogy a vállalatok egymás között még a szállítási tevékenység lezajlása előtt szerződést kötnek. Amennyiben a tevékenység nem valósul meg, akkor a cég a szállítóvállalatnak büntetést fizet. Ez tulajdonképpen egy olyan szerződés, ami a bevétel egy jelentős százalékát garantálja az olajszállító cég számára, és ez által könnyebben tervezhetővé teszi a tevékenységet, illetve az energiahordozók ármozgását is kisimítja. Ettől még, ha senki nem akar szállítani, a szállítóvállalatnak sem lesz bevétele.

💡A midstream vállalatok fő jellemzői

Mi jellemző a csővezetékes vállalatokra? Először is az extrém magas beruházási költségek, 1 km csővezeték megépítése nagyjából 5-7 millió dollárba kerül az USA-ban, az olyan esetekben, ahol az átmérő 1 méter és 1 millió hordó/nap a kapacitás. Ez egyben azt is feltételezi, hogy oda, ahova már megy egy, nem nagyon van értelme még egy másikat is építeni, különösen akkor nem, ha az nehezen megközelíthető helyen van, például mocsárban vagy a Sziklás hegységben. Vagyis, egyfajta lokális monopóliumnak számít, tehát olyan gazdasági várárkot képez a csővezetékes vállalatok körül, amelyek nehezen vagy sehogyan sem reprodukálhatók. Cserébe ezt is nehéz skálázni a magas költségek miatt.

Amerikát eléggé behálózzák a csővezetékek, nagyjából 200 ezer mérföld olaj ás termékvezeték és 2.5 millió mérföld gázvezeték van az USA-ban. Különösen nagy számban fordulnak elő két területen, az egyik a mexikói öböl, ahol a tárolók, a finomítók és a kikötők vannak. A másik pedig az ún. „corn belt”, ez Észak-kelet, mivel a növényi alapú üzemanyagokhoz itt termelik meg a különböző terményeket, amiből később biodízel és hasonló üzemanyagok készülnek. A fenti képen látható vezetékek közül a zöld az olajat, a piros a gázt jelöli, a kék az egyéb termékeket. Azt is vegyétek észre, hogy a nyugati partot sokkal kevésbé hálózták be, mint az USA közepét vagy a mexikói öblöt.

🪤Hol van a csapda?

Aki azt gondolná, hogy ez az üzleti modell totálisan biztonságos és buktatók nélküli, annak felhívnám a figyelmét a szokásos olajos problémákra. Brutális beruházási és fix fenntartási költségek, olajár ingadozás, nagy hitelek, természeti katasztrófák, például az USA-ban eléggé jellemzőek a földrengések stb. Ezek a csővezetékek sokszor olyan területeken haladnak át, ahol a helyiekből jelentős ellenállást vált ki az építkezés. Tipikus példa erre a kanadai Enbridge (ENB) helyzete, akik Edmontontól építettek csővezetéket az amerikai határig, ez a Line 3. Az építkezést azonban a hatóságok a helyi őslakosok jogaira való tekintettel felfüggesztették 2019-ben, majd egy nagyobb huzavona után 2020 decemberben megkezdődtek a munkálatok, végül 2021 szeptember végére készült el a projekt. Másik példa az Energy Transfer LP (ET) cég, akiknek a Dakota Access nevű csővezetékének kivitelezését 2020-ban egy bíró ideiglenesen leállíttatta (Dakota Access Halted), majd 2021-ben újraindult a szállítás, de Sioux törzzsel azóta is pereskednik a vállalat. A Finvizen a következő listában találtok ilyen cégeket: Finviz Oil and Gas Screener

📌Összefoglalva: a többi olajipari céghez képest stabilabb bevételek, kevésbé érinti őket az energiahordozók áringadozása, de a beruházásokat ezek a cégek is hitelből és esetenként részvényhígításból finanszírozzák. Itt is sok az MLP típusú vállalat, erre külön oda kell figyelni. Kevésbé kockázatos cégek, mint a feltáró kategória vállalatai, de ezek az olajrészvények árfolyama is tud nagyon erősen reagálni a piaci hírekre. Cserébe az MLP formában működő osztalékrészvények 7-10%-os vagy akár magasabb osztalékot is fizetnek, viszont ezeknek sokszor bonyolult az adózása.

Példavállalatok részvényazonosítói: EPD, ENB, KMI, MMP

🏭Olajrészvények típusai: a finomító társaságok (Refinery, Downstream)

Az olaj kitermeléséhez képest a termelési lánc másik végét alkotják a finomító vállalatok. Jellemzően ők tárolják a nyersolajat és a késztermékeket is, vagyis egyfajta raktározási szerepet is betöltenek. Két nagyon fontos mutatót szokott emlegetni velük kapcsolatban a szakirodalom: az egyik a finomítói árrés, a másik a kihasználtság. Előbbi a nyersolaj szénláncainak felbontására utal, angolul ez a crack spread. Ez az a folyamat, ami a késztermékké válásig lezajlik. Értelemszerűen a nyersolaj ára jóval alacsonyabb, mint a benziné vagy a motorolajé, többnyire a kettő különbözetéből lesz nyeresége a petrolkémiai cégeknek. Szintén fontos a kihasználtság, hiszen ez mutatja meg, hogy mekkora igény van a finomítási tevékenységre.

A három olajos ágazat közül a finomító építésnek van a legnagyobb költsége. Ez olyan jelentős összeg, hogy például 1998 és 2014 között egyetlen egy sem épült (When was the last refinery built in the United States?). A Wikipediának egyébként meglepően jó szócikke van a finomítókról, érdemes átfutni (Petroleum Refining in the United States). A három legnagyobb kapacitással bíró cég a Marathon Petroleum (MPC), a Philips 66 (PSX) és a Valero (VLO). Utánuk az integrált tevékenységet végző két legnagyobb óriás, az Exxon és a Chevron következik. Azt sem szabad elfelejteni, hogy a finomítókat akkor is fent kell tartani és fejleszteni, ha a kihasználtságuk alacsony. Ilyen esetben szoktak az finomítós olajrészvények mélyrepülésbe kezdeni. Erre remek példa volt 2020-ban a negatív olajár, ahol már azért is fizettek volna, ha valaki elviszi tőlük a nyersolajat.

🏭Mi az a finomítói árrés (crack spread)?

Az olajfinomítási üzletág egyik nagy rákfenéje a finomítói árrés beszűkülése. Ez az előző évtized elején még kifejezetten nagy volt, így a finomítós cégek sok pénzt kerestek. A finomítói árrés egyik érdekessége, hogy az alacsony olajár és a nagy kereslet növeli ezt az értéket. Ilyenkor a bemeneti nyersolaj nyomott árával nem arányosan esnek a késztermék árak, vagyis nő a különbség.

A COVID járvány hatására azonban az a furcsa helyzet állt elő, hogy az olajárak ugyan alacsonyak voltak, de senkinek nem kellettek a finomított termékek. Ez egyben a kihasználtság leesésével is járt, és ez kifejezetten nem kedvezett a finomítós cégeknek. A történet úgy végződött, hogy a felvett hitelekkel és a már meglévő készpénzállományukkal próbálták kibekkelni a válság végét. Azóta persze majdnem 5 év telt el, és most már tudjuk, hogy ezek a cégek is túlélték az időszakot, de akkor ez közel sem volt ilyen egyértelmű. Azóta pedig olyan túl sok minden nem történt, ami megtörte volna a finomító vállalatok lendületét.

📌Összefoglalva: mindent visz a finomítói árrés és a kihasználtság, ezeket a mutatókat kell megnézni a szokásos fundamentális dolgok mellett. A finomítóépítés a három ágazatból a leginkább költségintenzív és a fenntartása is jelentős, állandó költséget jelent. Az alacsony olajár viszont segíti ezeket a cégeket, amennyiben a kereslet is változatlan. Ilyenkor ezek az olajrészvények általában magasabb árfolyamon forognak. Az MLP vállalati forma nem jellemző ebben a szektorban. Ellenben az igen, hogy a finomítók tartanak fent saját benzinkúthálózatot, például a Valero, a Philips 66 és a Marathon biztosan, ahol a termékeiket értékesítik, a kapcsolt produktumokkal együtt, mint az ételek és az italok. Szintén volatilis szegmens, ezen olajrészvények árfolyama is tud nagy ugrásokat produkálni, kockázatkerülő befektetőknek ez sem javasolt.

Példavállalatok tickerjei: VLO, PSX, MPC

🍫Az olajvállalatok kiskereskedelmi ága

Egyetlen bekezdés erejéig érdemes azt is megemlítenem, hogy a petrolkémiai cégek nemcsak a saját termékeiket értékesítik a töltőállomásokon. A magyarországi MOL olajvállalattal (MOL) kapcsolatban hallottam, hogy 2030-ra a bevételeik több mint 30%-át szeretnék a benzinkutakon a kiegészítő jellegű termékeken beszedni. Ez alatt a szendvicset, a kávét, az üdítőt, illetve különböző szolgáltatásokat, pl. kocsimosást kell érteni és ez nincs máshogy a világ többi részén sem. Ezeken ugyanis nagy haszonkulcs van, a kávé eladási ára körülbelül 10-szerese a bekerülési értékének. Ezek ráadásul nem fluktuálnak az olajárral, így biztosabb bevételt jelentenek a cégeknek.

Olaj megjátszása olajrészvényekkel: összefoglalás

A fentiekben bemutattuk az olajiparban működő vállalatokat, a feltárásért, a szállításért és a finomításért felelős cégeket is. Közös jellemzőjük a költségintenzív működés és a ciklikusság, de sok vállalat dolgozik viszonylag nagy eladósodottság mellett is. Értelemszerűen az olajár jelentős kihatással van a részvények árára, de nem mindig ugyanúgy. Bizonyos esetekben az eső olajár még előnyös is lehet, ahogyan azt feljebb is írtam.

Bár különösebben nem vagyok oda az osztalékfizető vállalatokért, mert szerintem nem ez a tőke felhasználásának leghatékonyabb módja, de az olaj iparban dolgozó cégek között számtalan van, amelyik így fizeti ki a tulajdonosok felé a megmaradó készpénzét. Azonkívül, hogy ismeritek az olajvállalatok jellegzetességeit, érdemes lehet elolvasnotok az osztalékfizető részvényekről szóló cikkünket is (Osztalékfizető részvények), mivel ez is segíthet az egyes cégek értékelésében.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.