A Wise pénzügyi szolgáltató bemutatása

A Wise PLC (korábban TransferWise) 2011-ben jött létre Londonban, két észt alapító, Kristo Käärmann és Taavet Hinrikus ötlete alapján. A cég alapvetően a nemzetközi pénzátutalások forradalmasítására indult: olcsóbb, gyorsabb és átláthatóbb alternatívát kínál a hagyományos banki utalásokkal szemben. A Wise szolgáltatásai ma már jóval túlmutatnak az egyszerű devizaváltáson: multidevizás számla, globális bankadatok, bankkártya, üzleti számlacsomag és integrációk sora áll rendelkezésre több tízmillió magán- és vállalati ügyfél számára világszerte.

A vállalatnak jelenleg nagyjából 15–16 millió ügyfele van, és évente mintegy 140–150 milliárd GBP értékű pénzáramlást kezel. A Wise vezérigazgatója továbbra is Kristo Käärmann, aki társalapítóként, a kezdetektől meghatározó szerepet játszik a cég stratégiájának formálásában. A vállalat az évek során globális fintech szereplővé nőtt, tőzsdére lépett, és ma az egyik legismertebb pénzügyi-technológiai szolgáltatónak számít Európában és világszinten egyaránt.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- 💰A Wise költségei

- 🎢A Wise felületei

- 💵A Wise számlák extra funkciói

- 🆚Konkurensek: a Wise ellenfelei

- ✅A Wise előnyei

- ❌A Wise hátrányai

- 📝A Wise összegzése

🙋♂️A Wise alapadatai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett pénzügyi szolgáltatónak vagy brókernek milyen specialitásai vannak, mi a helyzete a piacon, hogyan tekint saját magára, tradicionális banki hátterű intézményről van-e szó, diszkontbróker, online bróker, esetleg ezek keveréke-e. Mennyire védi a befektetőit, mire számíthattok egy esetleges összeomlás során?

❗A most következő információkat a saját tapasztalataim alapján írom. A Wise lakossági számláját lassan 6 éve, míg a vállalkozói számlájukat 3 éve használom. Ez nekem annyira bevált, hogy magyarországi adórezidensként megszüntettem az összes hazai bankszámlámat, és rengeteget spóroltam a költségeken. A helyzet azóta némileg változott, lejjebb olvashatjátok, hogyan❗

A lenti információk a 2025 novemberi állapotot tükrözik. Fontos, hogy bár a Wise alapvetően egy nagyon olcsó szolgáltató volt, viszont a bankokra és pénzügyi szolgáltatókra bevezetett állami adók hozzáadódnak a költségekhez. Tehát az, hogy a ti országotokban a tényleges költség mennyire jön ki, az eltérhet a leírtaktól. Általában ugyanannyi, de tudok eltérő esetet is mondani. Ilyen Magyarország, ahol 2025.02.17-től a Wise áthárítja a tranzakciós adóból származó többletköltségeket.

A Wise – amit egyébként WSE ticker alatt az LSE-n (LSE:WISE), a londoni tőzsdén is jegyeznek – egy leginkább pénzküldésre kitalált szolgáltató. Az alapítók elsődleges célja az volt 2011-ben, hogy megkönnyítsék a külföldön munkát vállaló személyeknek, hogy a fizetésük egy részét az országon túlra kiutalják. Valójában az alapítóknak saját élethelyzetükből fakadóan két ország között kellett utalgatniuk, hiszen mindketten Londonban éltek, viszont az egyikük EUR-ban kapta a fizetését, a másiknak pedig EUR-alapú lakáshitele volt Észtországban, viszont angol fontban kapta a fizetését, így állandóan a másik pénznemből kellett váltaniuk. Így adta magát a dolog, hogy egymás között „kicseréljék” a tranzakciókat és egy csomó pénzt spóroljanak meg, ez az élethelyzet adta később a Wise alapötletét is.

A Wise szolgáltatása előtt ezek az utalások esetén, hogyha például valaki Nyugat-Európából Közép-Kelet Európába akart pénzt utalni, mert külföldön dolgozott, akkor a SEPA rendszert kellett igénybe vennie, ez az eurozónás gyors utalási rendszer. A helyzet még rosszabb volt, hogyha az eurozónán kívülre akartak utalni, például Szerbiába vagy Ukrajnába, mert akkor a nagyon drága és lassú, bankközi SWIFT rendszert kellett használniuk. Ilyen rendszerek a világ más területein is léteznek, a Faster Payment Angliában, az ACH és a Fedwire az USA-ban, míg az NPP/BECS Ausztráliában.

Hogyan oldotta fel a fenti lassú és költséges, országhatárokon átnyúló utalások problémáját a Wise? Úgy, hogy az egy helyre menő utalások azonos oldalát összepárosította egymással és így országhatáron belül tartotta az utalásokat. Nézzünk egy példát:

- ➡️Vladimir Angliából Szerbiába akar utalni angol fontot, amit szerb dínárra váltanak át,

- ⬅️Thomas Szerbiából akar Angliába utalni szerb dínárt, amit angol fontra váltanak át.

A Wise rendszer fogja az A-B és a B-A utalásokat és kirendezi A-A-ra, vagyis egy angliai, és B-B utalásra, vagyis egy szerbiai tranzakcióra, amiből így 2 db SWIFT-rendszerű utalás helyett 2 db lokális utalás lesz, ami nemcsak olcsóbb, de gyorsabb is, hiszen sosem mennek át az országhatárokon. Ebben az esetben Vladimir angol fontját oda fogják elutalni, ahová Thomas utalt volna, míg Thomas szerb dínárját Vladimir címzettje kapja, pont, mint annak idején Kristo és Taavet a Wise alapítói esetében.

💡Persze ez a példa nagyon sokat egyszerűsít azon, amit a Wise csinál, mert valójában minden devizanemből egy nagy likviditási összeget kell a szolgáltónak fenntartania. Minél nagyobbak ezek az összegek, a Wise-nak annál olcsóbb lesz az utalás, aminek egy részét visszajuttatják az ügyfeleknek, a szolgáltatási díjak csökkentésével. A módszer neve: scale economies shared modell.

A fentiekből több kérdés is fakad:

- 🟰Mi történik akkor, ha a két összeg nem egyezik? Márpedig szinte mindig ez a helyzet.

- ❓Honnan vesz a Wise a két összeg közötti különbség kiegyenlítéséhez devizát?

A fentiekre az a válasz, hogy a Wise figyeli, hogy:

- 💯hányan akarnak pénzt küldeni Szerbiából Angliába,

- 💯és ugyanakkor hányan Angliából Szerbiába.

Ezt a kétoldali forgalmat a Wise megjósolja és kiegyenlíti, így a saját helyi számláin belül mozgat pénzt. Ezért van olcsó díj és piaci középárfolyamhoz nagyon közeli váltási díj. Ahol nincs egyensúly, azt devizapiaci fedezeti ügyletekkel (hedge) rendezik. Ha a forgalom egy adott irányban túl nagy, akkor a Wise nagyon olcsó nagykereskedelmi FX eszközökkel fedezi le a különbséget, így továbbra is alacsonyan tartja a díjakat. Ez azt jelenti, hogy a devizapárok váltására nagy szolgáltatóként sokkal jobb árakat kap, mint amilyet ti kaptok magánemberként.

👆A Wise módszere annyira bevált, hogy az elmúlt 11 évben világszerte mintegy 16 millió ügyfelet szolgáltak ki, és több mint 5000 munkavállalót foglalkoztatnak. Van budapesti irodájuk is, ahol nagyjából 700 fős csapat dolgozik és a vállalat második legnagyobb európai központjának számít.

A cég pozícióját tovább erősíti, hogy négy kontinensen összesen 12 banki partnerrel működik együtt. Ezek között megtalálható több ismert digitális bank és fintech szolgáltató is, például a Monzo, az N26, a Bunq, a Neon, továbbá a szingapúri Aspire és az ausztrál Up Bank. Nagyon fontos, hogy a Wise a kezdetektől, még Transferwise néven is nyereséges tudott lenni.

💡A korai tőkebevonások után 2017-től kezdve, tehát lassan egy évtizede profitábilis, 2021 óta tőzsdei vállalat, vagyis a pénzügyi adatai is nyomon követhetők. A Fiscal.ai adatai alapján idén 1278 millió GBP bevétel mellett 386 millió GBP adózás után nyereséget termelt, ami egy plusz réteg stabilitást jelent (Fiscal.ai).

Ez például a Revolutra csak 2024 óta mondható el, de ott nincsenek tőzsdei adatok, mert az egy privát vállalat, ezzel szemben a Monese veszteséges, míg az N26 hol minimális profitot, hol veszteséget termel, tehát pénzügyi oldalról közel sem olyan stabilak, mint a Wise.

💰A Wise lakossági számla költségei és tudnivalók💰

Ebben a szekcióban azt vizsgáljuk, hogy mekkora költséggel jár a pénzügyi szolgáltató vagy bróker szolgáltatásainak használata, illetve, hogy milyen típusú műveletek mennyire terhelik meg a pénztárcátokat. Kinek érdemes inkább számlát nyitnia: rövid vagy hosszabb távon gondolkodó befektetőknek?

Mint minden pénzügyi szolgáltató esetében, talán ez a legfontosabb szempont. A Wise regisztráció ingyenes. A megnyitásért cserébe: a normál, „lakossági” számlán*:

- ✨ nincs számlavezetési díj és havidíj sem,

- 💰 nincs a számlán a pénztartásnak díja,

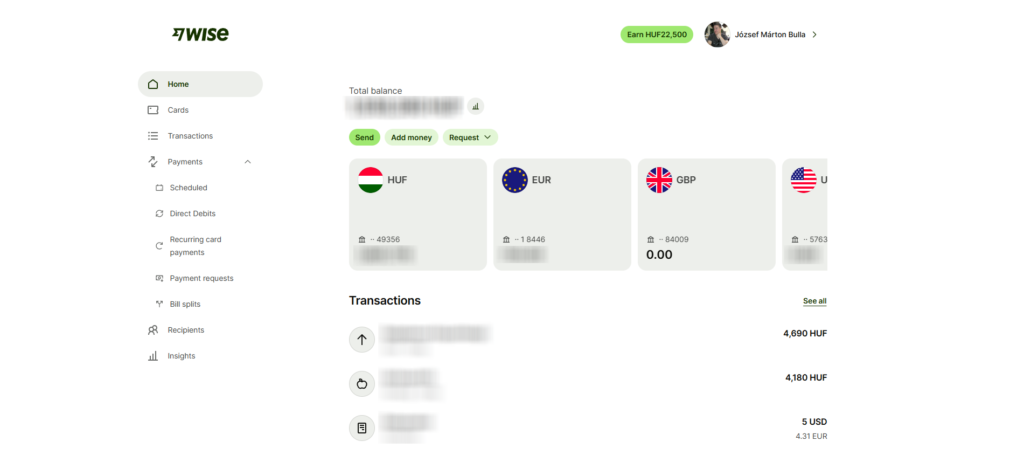

- 🌍 több, mint 50 pénznemben lehet egyenlegetek,

- 🏦 a legtöbb pénznem mellé jár nemzetközi IBAN szám is, tehát dedikált és nem gyűjtőszámlát kaptok,

- 💳 a kártyának van egy egyszeri rendelési díja, ami 5.3 EUR (6.19 USD, 2204 HUF), nincs éves kártyadíj, amíg le nem jár, nem kell újat kérnetek (általában 6 év a lejárat)

- 🔄 nincs utalási díj Wise számlák között (ami lehet átvezetés saját számlák között és másik Wise ügyfélnek utalás)

- 🏧 nincs kiutalási díj HUF vagy EUR kiutalása esetén, 150 USD (50000 HUF-ig magyarországi ügyfelek esetében, de van tranzakciós adó)

- 📱 nincs SMS díj, mert a Wise applikáció pop-up üzeneteket használ

📌Gyakorlatban: lassan hat éve használom a számlákat, és leszámítva a devizaváltás és az utalás költségét, semmiért nem fizettem még. Sajnos az utalás magyar adórezidensként nagyon megdrágult 2025 február óta, köszönhetően a magyarországi, brutálisan magas tranzakciós adóknak, de ez a nem magyar lakosokat nem érinti, tehát ez egy specifikus eset, ezért nem ingyenes a gyakorlatban az EUR és a HUF kiutalása. Ezt egyébként a Wise csak 2025-02-17-e óta hárítja át a felhasználókra, előtte a költséget három évig benyelte. A Wise költségeit ezen a linken nézhetitek meg. Ami nagyon jó benne, hogy a cég rendkívül transzparens, és a díjai is folyamatosan esnek, ahogy nő a méretgazdaságosságuk. Aki olvassa a Wise PLC (LSE: WISE) negyedéves jelentéseit, az tudhatja, hogy ez kimondott célja is a vezetőségnek.

Aminek a Wise esetében költsége van:

- 🫰🏼devizaváltás: 0.54%, a piaci középárfolyamhoz közeli árfolyamon

- 🫰🏼pénzküldés külföldre

- 🫰🏼pénzfogadás külföldről

- 🫰🏼kártyahasználat külföldi devizanemben

- 🫰🏼utalás nem Wise számlák között: 0.54%

- 🫰🏼ATM díj*: 2.65% + 200 HUF pénzfelvételenként

- 🫰🏼Interactive Brokers brókerfelületén deposit létrehozása: 0.3 USD (Mo. rezidenseknek 50 USD)

A Wise nagyon konzisztensen megmutatja, hogy milyen díjak vonatkoznak rátok pontosan. Ehhez egy cikket is írtak, amit itt értek el: cikk a költségekről.

🏢A Wise vállalkozói számla költségei és tudnivalók🏢

A hagyományos lakossági Wise számla után nyitottam egy céges számlát is 3 évvel ezelőtt, ide érkezik a fizetésem is, egy Revolut számláról. A vállalkozói számlának a költségei az alábbiak:

- 💸 egyszeri, számlanyitási díj: 60 USD (18910 HUF – régebben ez sokkal olcsóbb volt, kb. 7000 HUF),

- 🎉 első kártya díja: ingyenes,

- ➕ további kártyák: 4 USD (1400 HUF)/kártya,

- 🏦 egyenleg tartása: ingyenes (devizanemtől függetlenül),

- 🌐 utalás fogadása az alábbi devizanemekben: ingyenes (AUD, CAD, EUR, GBP, HUF, NZD, RON, SGD, TRY, nem wire típusú USD utalások fogadása),

- 💵 USD wire utalások fogadása: 4.14 USD (fix díj),

- 🔄 Devizaváltások díja: változó: ezen a linken bővebben,

- 🏧 Kiutalás számláról: ingyenes, nincs limit sem (erre is rakódhat extra tranzakciós adó, mint Magyarországon, amit a Wise az ügyfelekre hárít)

💡Mi a wire utalás? Egy nemzetközi banki átutalási forma, amely során a pénz a küldő bankból a fogadó bankba kerül, jellemzően a SWIFT-rendszeren keresztül. Ilyenkor a tranzakció több közvetítő bankon is áthaladhat, és ezek mind kezelési díjat számíthatnak fel.

A wire utalás fő jellemzői:

- 🌍 Nemzetközi pénzmozgásra használják, különösen nagyobb összegek esetén.

- ⏳ Lassabb lehet, általában 1–5 munkanapig tart (de ma már elég gyors a tapasztalataim szerint).

- 💸 Drágább, mert a küldő bank, a köztes bankok és a fogadó bank is felszámíthat díjakat.

- 🏦 Banki adatokra épül, például SWIFT/BIC kódra, bankszámlaszámra, kedvezményezett nevére.

A gyakorlatban tehát a wire utalás a hagyományos, bankon keresztüli nemzetközi átutalást jelenti, csak a szakzsargonban ezt dróton keresztüli utalásnak hívják.

🏦A Wise bank vagy sem?

A fentiekhez pár gondolat, az egyik, hogy a Wise nem egy bank, hanem egy online pénzügyi szolgáltató. Ez egyben azt is jelenti, hogy nem kell annyira szigorú feltételeknek megfelelnie, mint egy banknak. Tehát, nem kell a számlákat betétvédelmi alappal biztosítania, így nem vonatkozik rá az Európában jellemzően 100000 EUR-ig védelmet nyújtó jogszabály sem. Jó-e az, hogy a Wise nem bank? Igen is, meg nem is, nézzük meg mindkét esetet.

Amiért ez pozitív:

- ✅a Wise nem hitelez, így nem tud ettől csődbe menni, mint a bankok,

- ✅a Wise elkülönített számlákon tartja az ügyfelek és a saját pénzét, csőd esetében nem keveredik a sajáttal az ügyfélvagyon,

- ✅a Wise is egy szabályozott intézmény, de egyszerűbb a modell, mint egy banknál.

Amiért ez negatív:

- ❌nincs állami betétbiztosítás,

- ❌a Wise valójában ugyanúgy letéti bankoknál tartja az ügyfelek pénzét, és ezek is bedőlhetnek,

- ❌partnerbankokon keresztül működik, ami intézményi kockázat, nincs akkora presztízse, mint egy hagyományos banknak (mondjuk ez az ügyfeleket pont nem érdekli).

A Wise-ot Angliában jegyezték be az FSCS-nél (FSCS), az angol pénzügyi védelmi program felügyelete alá tartozik, és az ügyfelek vagyonát elszeparáltan, tehát a saját vagyonától külön kell tárolnia. Azt is tudjuk, hogy az ügyfelek összesen mennyi pénzt bíztak a Wise-ra, tavaly ez 14.7 milliárd GBP-t (nagyjából 20 milliárd USD) jelentett. Viszonyítási pont a LightYear bróker, amely nemrég lépte át az 1 milliárd USD-t, míg a Revolutnál tavaly 38 milliárd USD ügyfélvagyon volt, szóval a Wise egyáltalán nem egy kicsi szolgáltató. Akit bővebben érdekel, hogy a Wise hogyan védi az ügyfelei pénzét, az itt megnézheti: cikk a védőintézkedésekről.

🌐Wise integrációk, más szolgáltatókkal

Amit mindenképpen érdemes megemlíteni, hogy a Wise-nak kifejezetten jó a banki integrációja, nagyon sok partnere beépítette a rendszerébe a Wise Platform nevezetű rendszert. Ez azt jelenti, hogy vagy:

- 🏦beépül a szolgáltató felületére, ilyen például az IBKR integráció, erről itt írtam: Interactive Brokers bróker számla elemzés – Profiknak profi.

- 🤔a bankok a Wise átutalási rendszerét használják a háttérben, az ügyfélnek nem kell csinálnia semmit, általában észre sem veszi ezt.

Ez egyben azt is jelenti, hogy Európában egy csomó pénzintézettel az ilyen jellegű integráció már megtörtént. Franciaországban a két legnagyobb bankkal, Angliában a Monzoval, Németországban az N26-tal, Hollandiában a Bunq-kal, Svájcban a Neonnal, Ausztráliában az UP Bankkal, Észtországban az LVH Bankkal, míg Portugáliában az Activoval és Szingapúrban az Aspire-rel. A lényeg az, hogy már több mint 60 partneri integrációval rendelkeznek, több mint 70 országban és 40+ pénznemben.

📌Gyakorlatban: mivel van Interactive Brokers és Wise számlám is, ezért az előbbi tudja olvasni az utóbbi számlaegyenlegét, tehát nem kell mindenféle deposit igényt kiírnom, bepötyögnöm egy csomó adatot, ha pénzt akarok beutalni a számlára. Csak beírom az összeget, és automatikusan megtörténik 1–2 nap alatt a pénz átemelése a Wise számláról. Nem tudom elrontani a bankszámlaszámot, nincs IBAN, meg közvetítő bank, és hasonlók, nagyon kényelmes a folyamat.

🎢A Wise felületei🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen a pénzügyi szolgáltató vagy bróker felülete. Hol és milyen formában használhatók az alkalmazásaik, azok mennyire bonyolultak, esteleg idejétmúltak vagy modernek? Biztosítanak-e valamilyen speciális szolgáltatást a konkurensekkel szemben, amiért máshol külön fizetni kell?

A Wise-nak alapvetően két felülete van, egy desktop, amit Windows alatt használtam, és egy sokkal jobb mobil app, amit Android alatt, de természetesen van iOS verzió is. A két felület lényegében ekvivalens egymással vagy legalábbis nem találtam olyan funkciót, amit ne lehetne az egyik vagy másik felületen megcsinálni. De mielőtt a szolgáltatásokat használni kezditek, regisztrálnotok kell.

📜Wise regisztráció

A Wise regisztráció eléggé tipikus és gyorsan végbemegy, a honlapon jobb felül a regisztráció gombot kell megnyomnotok. Adjátok meg az e-mail címeteket, majd jöhet egy jelszó, de végig lehet vinni Google, Facebook vagy Apple fiók segítségével is. Szükségetek lesz a személyi okmányaitokra, emlékeim szerint megadhattok jogosítvány és személyi igazolványt is.

A regisztráció után évenként szokott lenni adatfrissítés is, ami általában a személyi okmányok újraolvasását vagy egy gyors szelfi kamerás azonosítást jelent, a klasszikus fordulj balra, fordulj jobbra megoldást, általában pár perc alatt végrehajtható. Van továbbá a bankkártya használat kapcsán is egy beépített védelem, ami bizonyos számú kártyás fizetés után aktiválódik és PIN kód használatot kér. És ez így oké, hogy fontos a Wise-nak a biztonság ebben a kérdésben, de lejjebb látni fogjátok majd, hogy nem mindenhol ilyen jó a helyzet. A regisztrációt az applikációból is végre lehet hajtani, és szerintem egyszerűbb is onnan csinálni, mert:

- 📷a telefonotok kamerájával könnyebb iratokat szkennelni

- 🤳🏼szelfi videót készíteni

- 🪪beállítani a kétfaktoros azonosítást

- 👍🏼mintát vagy ujjlenyomatot beállítani a későbbi gyors feloldáshoz és a tranzakciók jóváhagyásához

📳Mit csináljatok a Wise applikációban?

Pár gyakorlati tapasztalatot megosztanék, ami nekem a Wise felületei kapcsán bevált. Mindennapi használatban kizárólag az applikációját használom, mert nem igazán van olyan, amit ne lehetne innen megcsinálni. Viszont, a böngésző alapú felületen egyszerűbb a dolgokat átlátni, csak nem mindig ülök a notebookom előtt, a telefonom viszont mindig nálam van. Amire nagyon jó a Wise applikáció:

- 🔁 Ha két fiókotok van, akkor gyorsan tudtok váltogatni. Például: a fizetésetek a magán számlátokra érkezik, míg a Wise vállalkozói számlára a vállalkozásotokhoz kiállított számláitok. Az átvezetés Wise számlák között ingyenes és extra gyors.

- 📊 Remek kigenerálni belőle a havi kimutatásokat és egyebeket.

- 🔄 Megismételni az ismétlődő havi kifizetéseket, például a könyvelő számláját vagy előfizetéseket.

- 📱 Egyenleget ellenőrizni, pénzt küldeni vagy kérni, számlákat szétosztogatni.

- 💱 Pénzt váltani devizanemek között.

- 💳 Virtuális kártyákat létrehozni on-line vásárláshoz.

- 🔗 Wise taget, kódokat stb.-t megosztani.

Összességében a modern világot már mobilos használatra optimalizálták, így sokkal egyszerűbb mindent innen beállítani, kapcsolgatni az értesítéseket stb. Vagyis, aki nem akarja használni a windows-os felületet, annak tulajdonképpen egyáltalán nem is kell.

🧑🏼💻Mit csináljatok desktopon?

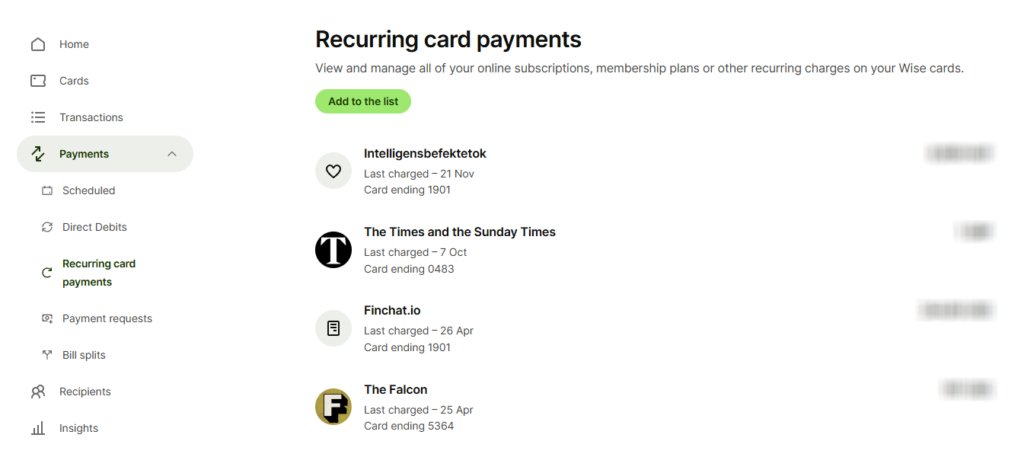

Amiben jó a Wise desktop, az az átláthatóság. Minden sokkal nagyobb, könnyebb listázni, és kikeresgetni a specifikus dolgokat. Például, ha egy előfizetést fixáltok le, ami visszatérő jellegű, azokat a Wise felülete listázza. Ez azért nagyon jó, mert direktben, egyesével tiltható mindegyik, ahogyan azt majd lejjebb a Duolingo esetében is láthatjátok.

Általában csak akkor használom, ha konkrétan keresek valamit, minden másra ott a Wise app.

💵A Wise számlák extra funkciói💵

Ebben a szekcióban azt vizsgálom, hogy milyen instrumentumok érhetők el a pénzügyi szolgáltató vagy bróker felületén, azokat milyen formában vásárolhatjátok meg, illetve mennyire széles ezek kínálata.

Mivel több, mint 3 éve használom a Wise számlákat párhuzamosan, egy csomó funkcióját kipróbáltam, amik a gyakorlatban is hasznosak. Már a Wise lakossági számla is tudja a nagyon divatos, fintech appokból ismert funkciókat:

- 💸 pénz hozzáadása, kérése másoktól,

- 📇 képes a telefonotok kontaktlistájáról kiszedegetni azokat a személyeket, akik szintén Wise felhasználók, illetve keresni is lehet őket,

- 🤝 számla szétosztása ismerősök között,

- 📷 QR kód alapú fizetés, pl. Qvik és PayNow rendszereken keresztül,

- 🌍 egyenleg 50 pénznemben, ingyenesen, a legtöbbhöz van IBAN szám is,

- 🏺 megtakarítási számla nyitása „jar” néven,

- ⏱️ időszakos, automatikus pénzváltás, több pénznemben,

- 💳 virtuális, többször használatos és egyszer használatos Wise bankkártyák létrehozása on-line fizetéshez (maximum 3/fő),

- 📱 Google Pay integráció Android telefonokon,

- 🛡️ mindenféle költési limitek, kártyalefagyasztás és egyéb védelmi mechanizmusok beállítása,

- 👥 partnerek felvétele állandó, visszatérő vagy sűrű utalásokhoz, illetve mutatja a visszatérő pénzlevonásokhoz tartozó szolgáltatók nevét és hogy mennyi pénzt vonnak le bizonyos időszakonként,

- 🙈 elrejthetitek a számlaegyenlegeiteket mások elől (leveszi a számokat a felületről, de ez ki- és bekapcsolható),

- 🧠 okosváltás: automatikusan abból a devizából vált, ami a legelőnyösebb; ha csak részleges a fedezet, akkor abból a devizából vált, amelyik a legolcsóbb, hogy az előbbit kiegészítse,

- 💰 fizetnek kamatot a számlán tartott pénzetekre.

Lényegében minden olyat tud, mint a Revolut, viszont bróker szolgáltatásokat nem nyújt a Wise, mint mondjuk a LightYear.

📌Gyakorlatban: a fentiekből kiemelnék pár dolgot, az egyik a havi díjas vagy éves díjas szolgáltatókhoz tartalmazó pénzlevonások, amiket a Wise tud tiltani. Hol lehet ez érdekes? Például a Duolingo szokott összeomlani, amikor le akarjátok az éves előfizetését mondani, és ez a kifizetés a telefonos alkalmazáson belül letiltható. A másik a korlátozások és limitek, amiket külföldre utazáskor szoktam lejjebb húzni, míg az összeget megosztom egy másik szolgáltatóval, például a Revoluttal, hogy egyszerre ne tudják a kettőt ellopni. Ugyanez igaz az on-line vásárlásokra is, generáljatok egyszer használatos Wise kártyákat, vagy on-line kártyát (ezek is fagyaszthatók), amit betesztek Paypal mögé, az már egy többrétegű biztonságot ad.

💡Extra tipp: az okosváltás egy jó dolog és automatán működik. Viszont külföldön sokszor előfordul az a helyzet, hogy a terminál megkérdezi, milyen pénznemben terhelje le a számláitokat. Mindig azt válasszátok, amiben fizettek, tehát a helyi devizát! Különben a POS terminált üzemeltető pénzügyi szolgáltató extra díjjal terhelheti meg a számlátokat, ami úgy tűnhet, mintha ez a Wise költsége lenne, de valójában nem.

🤑Kamatfizetés devizaszámlákon

A Wise fizet a számlátokon rendelkezésre álló egyenlegetek után kamatot 2023 eleje óta. Ez valójában egy visszaosztása annak, amit a Wise keres a számlákon (az 1% felett elért kamat 80%-át osztja vissza, 20%-ot eltesz, például 3% esetén a tietek 2.4% és 0.6% a Wise-nak megy). Ezt scale ecomonies shared modellnek hívják, bővebben a Wise Plc. elemzésében elmagyarázom, mi ez. A lényeg az, hogy a kamatfizetést ők pénzvisszatérítésnek hívják, és automatikus. Ez jellemzően az aktuális alapkamattól függ, de 2025 decemberében, mikor a cikket írom, ennek a cashbacknek a mértéke:

- 💶0.8% EUR egyenlegre (ha legalább 147 EUR a számlaegyenlegetek),

- 💷2.4% GBP egyenlegre (ha legalább 49 GBP a számlaegyenlegetek),

- 💵2.4% USD egyenlegre (ha legalább 45 USD a számlaegyenlegetek),

A többi devizára a Wise nem fizet kamatot. A részleteket itt találjátok.

Kell-e utána adózni? Mivel a Wise Europe a belgiumi adórendszerben működik, ahol a pénzvisszatérítés 30%-os forrásadót von maga után, ezért ezt a Wise automatikusan levonja a kamatból és kifizeti a hatóságok felé. Az, hogy a ti országotokban terheli-e extra adó az összeget, annak nézzetek utána.

📌Gyakorlatban: a fentiekkel kapcsolatban egy gond szokott lenni: mindkét számlátokra kaptok vissza cashback-et, a vállalkozóira is. Mivel a vállalkozó tevékenységetekről számlát kell kiállítanotok, ezért a kiállított számlák összege és a vállalkozói számla egyenlege a cashback miatt eltérhet, amibe beleköthet az adóhatóság. Éppen ezért lemondhattok egy opt-outtal a kamatfizetésről. Ehhez erre a linkre nyomjatok!

💼A vállalkozói számla funkciói

Vállalkozói számlát lehet vagy kötelező nyitni egyes jövedelemszerző formákhoz. Ez országonként változik, de a magyar példánál maradva:

- 🏚️nem ÁFA-körös – alanyi adómentes, KATA-s stb. – vállalkozóknak nem kötelező, de nyithatnak, ennek az értelme az, hogy így elkülönül a vállalkozás és a személyes jövedelmetek,

- 🏢ÁFA-körös vállalkozóknak, cégeknek kötelező vállalkozói számlát nyitniuk.

Alapvetően akkor éri meg Wise vállalkozói számlát nyitni, ha sokat váltotok devizanemek között, például a bevételetek egy része külföldről származik vagy sok utalással kell dolgoznotok – például, ha a kifizetéseitek nem saját devizanemben teljesülnek -, esetleg ti alkalmaztok másokat és a fizetéseket a Wise vállalkozói számlán keresztül kell kiutalnotok külföldre, más devizanemben.

📌Gyakorlatban: vállalkozói számlákat általában a bankok kínálnak, méregdrágán, ezeknél általában a Wise és a Revolut olcsóbban adja a szolgáltatásait. De, ezt előre megmondani nem lehet, tehát nézzetek ennek utána, mert az árak egész nagy szórást tudnak mutatni.

Még egyszer a fontosabb árak a Wise vállalkozói számlájával kapcsolatban:

- 💸 Számlanyitás egyszeri díja: 60 USD (18910 HUF – havidíj nincs)

- 💳 Bankkártya igénylésének díja: első ingyenes, nincs éves kártyadíj, további kártyák: 4 USD (1400 HUF)/kártya

- 🌍 Ingyenes 50+ egyenleg különböző devizanemekben (nem gyűjtőszámlát kaptok)

- 💵 USD wire utalás díja: 4.14 USD

- 🏧 A kiutalás ingyenes

Ami a vállalkozói számla funkcióit illeti, a fenti lakossági számla lehetőségein túl:

- ⚙️ vállalkozás adatainak beállítása,

- 📄 számlák kivonatolása a könyvelésnek: képes a Wise a havi számlaegyenleget XLS, CSV és PDF formátumban is listázni, akár költségek és a cashback elkülönítésével is. Évek óta így küldöm a havi kimutatásokat a könyvelőmnek. Ezt egyébként tudja a lakossági számla is, ha nem akartok nyitni még egyet.

- 🔗 integráció a nemzetközi Xero, Quickbook, az angol FreeAgent és a magyar Billingo rendszerekkel: valószínűleg sok más könyvelési platformmal is működik. Így a számláitokat közvetlenül fizetheti a könyvelő a szoftverből, nem kell külön belépni a Wise felületére.

- 👥 csapattagok hozzáadása, kifizetések menedzselése,

- 🧾 Az utalásokról lehet bizonylatot letölteni az átváltott összeggel, árfolyammal, illetve a felszámított költséget is el tudja különíteni, ha kell.

🆚Konkurensek: a Wise ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett pénzügyi szolgáltató vagy bróker konkurensei, azokhoz képest milyen az árazásuk, kinek ajánlható és kinek nem.

Az első és legfontosabb talán a Revolut, a Wise szerintem leginkább velük versenyez. Természetesen lehet említeni más pénzügyi szolgáltatókat is, mint a Monzo, a Bunq, az N26, de ezek legtöbbje digitális bank is, nemcsak pénzintézet. A kizárólag devizaküldésre kitalált megoldások között említhető még a Remitly, a Payoneer, az OFX, a WorldRemit, Airwallex, de ezeknek szinte nincs jelenlétük Európában. Szóval bárhogyan is néztem a piacot, mindig oda jutottam vissza hogy: a Wise legnagyobb ellenfele a Revolut!

A Revolut-ról is lesz elemzésünk, de addig is röviden:

- 🏦a Revolut nemcsak pénzügyi szolgáltató, hanem banki licensszel is rendelkezik

- 📈a Revolut felületén hozzáfértek tőzsdei szolgáltatásokhoz is

Ebből kifolyólag nem teljesen ugyanaz az ügyfélkörük, tehát igazából csak a Wise és a Revolut díjstruktúráját lehet összehasonlítani. A lenti táblázatban láthatjátok a különbségeket, de mivel a Revolutot is 7 éve használom, így pár dolgot kirészleteztem.

| Téma | 🟢Wise | 🔵Revolut (standard) |

|---|---|---|

| Regisztrációs díj | 0 | 0 |

| Számlák, csomagok | privát/vállalkozói, csomagok nincsenek | Privát/vállalkozói, Standard, Plus, Premium, Metal |

| Gyerekszámla | Nincs gyerekszámla | Van gyerekszámla |

| Befektetővédelem | 50000 GBP (angol) | 100000 EUR (litván) / 22000 EUR értékpapírokra |

| Banki licensz | Nincs banki licensz | Van banki licensz, EU/litván |

| Költségmegosztás | Igen | Igen |

| Cashback | EUR, GBP, USD | csak a Metal előfizetőknek |

| Biztosítások | Nincs biztosítás | Van biztosítás, de extra |

| IBAN szám | ingyenes | ingyenes |

| HUF számla | Egyedi magyar forintszámla, IBAN-nal | HUF számla, litván nemzetközi számlaszámmal |

| Elérhető pénznemek száma | 50+ devizaszámla | 30+ devizaszámla |

| Tőzsdei instrumentumok | Nem elérhetők | részvény, ETF, kötvény, kripto stb. |

| Bankkártya díja | Első kártya: 2420 HUF, online kártya feltétele, nincs éves díj | Első kártya díjmentes, kb. 2100 HUF kézbesítési díj, nincs éves díj |

| Virtuális kártyák | 3 db virtuális | egyszer használatos + max. 20 virtuális kártya |

| Kombinált devizafizetés | Van, automatikusan több egyenlegről | Nincs, csak kijelölt egyenlegről |

| Számlafeltöltés díja | banki utalás ingyenes, top-up díjköteles | bankkártya + utalás ingyenes (egyes szolgáltatók terhelhetik) |

| Havi készpénzfelvételi díjak | kettő db ingyenes, 150000 HUF-ig; felette 2.65% | 75000 HUF-ig és öt felvételig ingyenes; felette 2% |

| Devizaváltási díjak | változó díj, pénznemtől és összegtől függ | H–P: 350000 HUF-ig ingyenes, felette 1%. Hétvégén kb. 1% |

| Utalási díjak | HUF utalás 50000 HUF-ig ingyenes; felette díjköteles. Más devizák: lehet díjmentes, de Mo.-n tranzakciós adó van | HUF utalás ingyenes; SEPA ingyenes; SEPA-n kívül: 150 HUF. SWIFT USD: 1500 HUF; más devizák 2000 HUF, tranzakciós adót egyelőre nem hárítják át |

| Nyereséges | Igen, 2017 óta | Igen, 2024 óta |

A fentiekből viszont nem derül ki a lényeg, ugyanis a két szolgáltatás másra jó:

- 🔵Revolut: a Revolut kapcsán az teszi bonyolultabbá a használatot, hogy mindenféle számlájuk van extra szolgáltatásokkal. Például biztosítás, reptéren a lounge-ba belépés, bróker szolgáltatások stb. Tehát a Revolut egy svájci bicska, ami egyszerre akar jó lenni mindenre. Ha valaki egy jó all-round számlát keres, arra remek, illetve netes vásárlásra is, mert ennek semmilyen előfeltétele nincsen. Arra is jó, hogy kb. 1000 EUR-ig havonta pénzt váltsatok vele.

- 🟢Wise: amiben a Wise nagyon jó, az a határokon átívelő utalások. Ebben szerintem a Wise a legolcsóbb, plusz mindenhez van IBAN számotok, nagyon egyszerű és gyors az utalásokat lemenedzselni. Norvégiába szoktam számlázni, és általában az utalás elindítása utáni pár percben már meg is érkezik a pénz. Pedig az nem egy EU-s ország, és nem is HUF-ot utalnak, hanem EUR-t. És ez nem egy egyszeri utalás, hanem rendszeres és évek óta működik. Tehát, ha van sok cross-border utalásotok, akkor használjatok Wise-t.

De a legjobb az, hogy mindkettőre regisztrálhattok, tehát miért ne használnátok őket egymás mellett?

🇭🇺Szekció magyar befektetőknek (és másoknak)🇭🇺

❌A Wise hátrányai❌

Ebben a szekcióban megvizsgálom a pénzügyi szolgáltató vagy bróker milyen hátrányokkal rendelkezik.

🦸🏼Wise ügyfélszolgálat: csak e-mailben

Korábban létezett a Wise-nak tényleges ügyfélszolgálata az összes országban, illetve fizikailag felhívható telefonszáma, mára azonban ezek egy részét megszüntették költségcsökkentésre hivatkozva, ilyen például Magyarország, de elképzelhető, hogy máshol is ez történt. Egyetlen csatorna maradt, írhatsz az on-line ügyfélszolgálatuknak az EU-ban használt nyelvek egyikén, akár magyar nyelven is és erre e-mail-ben válaszolnak. Miért baj ez? Azért, mert ha:

- éppen bajban vagy, nem fogsz tudni gyorsan elérni senkit, nincs chat vagy telefonszám,

- eléggé lerázós a hozzáállásuk, és hárítanak, amíg tudnak.

❗Egy konkrét megtörtént eset❗Egy ismerősöm használta a Wise bankkártyáját, mivel csak így tudott külföldi devizákat váltani több ország pénznemében és egy hosszabb külföldi utazássorozatra készült. Fizetett valahol, ahol a mögöttes bankot törték fel, aki a fizetési ponton a szolgáltatást nyújtotta, ez volt az Evolve Bank & Trust, korábbi nevén First State Bank, bővebben itt. Az ismerősömnek okozott kár többtízezer USD-re rúgott, a Wise mégis el akarta hárítani a felelősségét, arra hivatkozva, hogy felhasználói hiba történt. Vajon mennyire esnétek pánikba mondjuk Brazíliában, ha hirtelen a számla egyenlegetek nullára zuhanna és nem tudnátok a Wise oldalán senkit felhívni? Bizonyára eléggé, és még pénzetek sem lenne továbbutazni.

„Long story short”: a dolog végül jól végződött, hónapokkal később a Wise megtérítette a kárt, de a hozzállásuk finoman szólva is megkérdőjelezhető. Aki elolvasná a teljes történetet, az látogasson el a Forbes oldalára.

📌Gyakorlatban: a fentiekből a tanulság az, hogy a vagyonotokat el kell osztanotok a szolgáltatók között, érdemes a Wise mellett Revolut-on és még egyéb szolgáltatóknál is pénzt tárolnotok, akkor pedig különösen, ha külföldre mentek. Kapcsoljátok be a 2 faktoros azonosítást, állítsatok be kártya limiteket, és ha on-line vásároltok, használjatok megsemmisülő kártyát, illetve tegyétek ezt be egy PayPal felület mögé. Az ördög sosem alszik, jobb félni mint megijedni, mert bár a fenti eset extrém ritka, de azért előfordul.

Mindazonáltal nekem 6 éve van Wise magánszámlám és kb. 3 éve Wise vállalkozói számlám és soha egy buggal nem találkoztam, security gondom sem volt és a horror esetek nagy része is régebbi eset.

✅A Wise előnyei✅

Ebben a szekcióban megvizsgálom a pénzügyi szolgáltató vagy bróker milyen előnyökkel rendelkezik.

Összefoglalva a fentieket, pár előny a Wise számlával kapcsolatban, amit a gyakorlatban tapasztaltam:

- ✅a legtöbb díj egyszeri, a lakossági számláért nem fizettem, a vállalkozóiért életemben egyszer (akkor még 7000 HUF volt a nyitás, nem ~18000)

- ✅soha nem fizettem éves kártyadíjat, míg korábban ezért simán lehúztak egy 10 EUR körüli összeggel

- ✅egy csomó ostoba banki költségtől megszabadultam

- ✅nagyon jól lehet kivonatokat készíteni és leadni a könyvelőnek

- ✅deviza középárfolyamhoz közel vált pénzt

- ✅a két számlával el tudom különíteni a magán vagyonomat a vállalkozói bevételeimtől, az átvezetés ingyenes

- ✅jó a visszatérő kifizetések rész (amit nem automatizáltam, mert például a megjegyzésbe be kell írni a számlák számát, de tudná)

- ✅le lehet tiltani a visszatérő kifizetéseket, mint az előfizetések

- ✅megy Google Pay-jel, így tudok fizetni órával is

- ✅nagyon jó a Pop-up rendszerük, egy gombnyomással lehet engedélyezni tranzakciókat

- ✅elvileg egyre olcsóbbak lesznek a díjaik (ahogy nő az átutalás volumene a Wise oldalán)

- ✅mivel befektető vagyok és van Interactive Brokers számlám (Interactive Brokers elemzés), ezért használom a Wise-IBKR integrációt és utalok be egy gombnyomással pénzt a számláimra

Persze számtalan más előnye is van, amit feljebb említettem, de ezek évek óta napi szinten ismétlődő előnyök.

👍🏼2025.12.08-tól a limiteket akár kártyánként is beállíthatjátok a Wise appban.

Vagyis,

- 🌐lérehozhattok egy netes vásárlásra szánt kártyát, aminek a limitjét pont a megvásárlandó termék fölé állítjátok, majd a vásárlás után fagyaszthatjátok,

- ✈️csinálhattok egy utazós kártyát ugyanezzel a logikával,

- 🤵🏼limitálhatjátok a kollégáitoknak kiadott kártyákat, de felállíthattok például marketing költésre vonatkozó limiteket és még sorolhatnám, mire jó ez a funkció.

📝A Wise összegzése📝

A Wise összefoglalása, tanulságok levonása.

A Wise egy remek szolgáltatás arra, hogyha határontúli fizetéseket kell intéznetek. Nagyon olcsón váltanak devizát – egyedül az Interactive Brokers vált jobban a tapasztalataim szerint -, olcsón is utalnak, iszonyatosan gyorsan megérkeznek rá az utalások, főleg, ha a Wise rendszerét használjátok. Mivel a Wise-nak az idő előrehaladtával egyre alacsonyabbak lesznek a díjai, ahogy még több embert vonzanak be, ezért érdemes rá néha visszanézni. Szóval a Wise, mint szolgáltatás egy jó dolog, de van az éremnek egy másik oldala is.

Ezzel pedig arra akarok utalni, hogy nem minden államban lesz ugyanolyan olcsó és nem minden devizanemben, ebből a szempontból például Magyarország különösen nagy hátrányt szenved el a tranzakciós adó miatt. Szintén igaz ez akkor is, ha valamilyen nagyon speciális devizában akartok utalni, ami ugyan az Európai Unió országait, az USA-t, Angliát annyira nem érinti, de például a távol-keleti devizák vagy az afrikai országok pénznemei, esetleg egyes balkáni országok esetében ez már nem annyira egyértelmű. Szintén szúrja a szememet, hogy csak levélben válaszolnak a problémákra, ami 2025-ben már eléggé idejétmúlt megoldás.

A végére pedig egy gondolat: a Wise egy pure play határokon átívelő átutalási rendszer, de ma már egyes fintech konkurensek sokkal több szolgáltatást nyújtanak, a legjobb példa erre a Revolut. Viszont, semmi nem tiltja, hogy egyszerre használjátok az összeset, főleg, hogy a Wise regisztráció a lakossági számla esetében teljesen ingyenes.

HA A LENTI KÉPLINKRE KATTINTOTOK, akkor a WISE számlanyitás során az első 150000 HUF-hoz kapcsolódó tevékenységetek díjmenetes lesz, amit érdemes kihasználnotok. Még jobb, ha egyből nyittok egy Revolut számlát is, a diverzifikáció jegyében!

Gyakran ismételt kérdések (GYÍK)

Milyen szolgáltató a Wise?

A Wise egy nemzetközi pénzügyi szolgáltató, de hívhatjátok fintech cégnek is, amelynek fő profilja a kedvező devizaváltás, a többdevizás számlavezetés és az olcsó nemzetközi utalások biztosítása. A szolgáltatás egyszerű, átlátható díjakkal működik, valós piaci árfolyamot használ, és rejtett költségek nélkül segíti a határokon átnyúló pénzmozgást. A Wise világszerte több millió felhasználót szolgál ki, magánszemélyeket és vállalkozásokat egyaránt, akik devizában fizetnek, utalnak vagy pénzt fogadnak.

A TransferWise és a Wise ugyanaz? Mikor lett az előbbiből az utóbbi?

Igen, a TransferWise és a Wise ugyanaz a szolgáltató. A cég eredeti neve TransferWise volt, ezt használták 2011-től kezdve. A vállalat 2021-ben döntött a márkaváltás mellett, ekkor rövidítették le a nevet Wise-ra, hogy jobban tükrözze a szolgáltatások kiszélesedett körét, amely már nemcsak pénzküldést, hanem teljes többdevizás számlát és kártyát is magában foglal. A névváltás tehát csak brandváltás volt: a működés, a technológia és a felhasználói fiókok változatlanul megmaradtak, csupán modernebb és egyszerűbb név került rájuk.

A Wise bank vagy csak pénzügyi szolgáltató?

A Wise nem bank, hanem hivatalosan bejegyzett e-pénzintézet (Electronic Money Institution – EMI). Ez azt jelenti, hogy nem nyújt klasszikus banki szolgáltatásokat, és nem tartozik betétbiztosítási rendszer alá. Ugyanakkor a felhasználók pénzét elkülönített számlákon kezeli, amelyekhez a Wise saját működéséhez nem nyúlhat hozzá.

A gyakorlatban a Wise úgy használható, mint egy modern többdevizás bankszámla, de jogilag nem banki intézmény.

Mennyibe kerül a Wise kártya? Ingyenes a Wise kártya?

A Wise kártya nem ingyenes: egyszeri gyártási és kézbesítési díja van, amely Magyarországon jellemzően 2420 Ft körül mozog. Éves díj nincs, a kártya fenntartása ingyenes. A fizikai kártya megrendelése nem feltétele a virtuális kártyák és bizonyos digitális fizetési funkciók használatának.

Mennyibe kerül a Wise számla nyitása?

A Wise számla nyitása teljesen ingyenes. Nincs regisztrációs díj, számlanyitási díj vagy havi fenntartási költség. A felhasználó csak akkor fizet, ha kártyát rendel, devizát vált vagy bizonyos típusú utalást indít.

A számla több mint 50 devizában hozható létre, helyi bankszámla-adatokkal több országban.

Wise vagy Revolut? Revolut vagy Wise? Melyik a jobb?

A két szolgáltató másban erős. A Wise akkor előnyös, ha olcsó, átlátható devizaváltásra, kedvező nemzetközi utalásokra és valós árfolyamra van szükség, hétvégi felár nélkül. Több országban biztosít helyi bankszámla-adatokat is.

A Revolut előnye a sokkal szélesebb szolgáltatási kör: befektetés, kriptó, biztosítások, statisztikák, költéskezelés és prémium csomagok. Mindennapi főszámlának a Revolut kényelmesebb, devizás és nemzetközi célokra a Wise költséghatékonyabb.

Wise kártya vélemények: mennyire használható?

A felhasználók többsége szerint a Wise kártya megbízható, gyors és különösen kedvező külföldi fizetésre. Automatikusan a megfelelő devizát terheli, így a váltás gyakran kedvezőbb, mint a hagyományos bankoknál.

A kártya jól működik online vásárlásoknál, utazásoknál, előfizetéseknél és támogatja az Apple Pay / Google Pay rendszereket is.

Wise magyar ügyfélszolgálat telefonszám: nem találom, hol keressem?

A Wise nem működtet dedikált magyar telefonos ügyfélszolgálatot. A telefonos támogatás csak bizonyos országokban érhető el, többnyire angol nyelven. Magyar felhasználók számára az alkalmazáson belüli támogatás a fő ügyintézési csatorna.

Hol érhető el a Wise ügyfélszolgálat?

A Wise ügyfélszolgálata elsősorban online érhető el: alkalmazáson belüli chat, webes ügyféltámogatási felület és kiterjedt súgórendszer formájában. Telefonos támogatás korlátozottan és jellemzően angolul érhető el.

TransferWise vélemények: ugyanaz mint a Wise?

Igen. A TransferWise a Wise korábbi neve volt, 2021-ben váltottak. A vélemények és tapasztalatok tehát teljes mértékben érvényesek a mai Wise szolgáltatására is.

A működés, díjak és szolgáltatások ugyanarra az alapra épülnek.

Hogy működik a Wise?

A Wise úgy csökkenti a nemzetközi utalások költségét, hogy globális hálózatán belül többnyire helyi fizetési rendszereket használ. A pénz technikailag nem lépi át az országhatárt: az egyik országban befizetett összeg egy másik országban helyi módon kerül kifizetésre.

Ez gyorsabb és olcsóbb, mint a SWIFT-rendszeren keresztül történő utalás.

Wise számlanyitás: mennyire bonyolult? Mibe kerül?

A számlanyitás egyszerű és néhány perc alatt elvégezhető. Online regisztráció után személyazonosítás szükséges, amelyet okmányfotóval és arcfelismeréssel lehet elvégezni. A folyamat teljesen díjmentes.

Wise bank belépés: hogyan csináljam?

A belépés a Wise hivatalos weboldalán vagy alkalmazásában történik. A felhasználó e-mail vagy telefonszám segítségével azonosítja magát, majd egy egyszer használatos biztonsági kódot kap — a rendszer nem használ hagyományos jelszót.

Wise regisztráció: mennyire bonyolult?

A regisztráció könnyű és gyors folyamat. Az alapadatok megadása után azonosítás következik, amely teljes egészében online történik. A számla az ellenőrzés után azonnal használható devizaváltásra vagy utalásra.

Wise Hungary: van itthon Wise kirendeltség?

Nem, a Wise Magyarországon nem üzemeltet fizikai kirendeltséget vagy ügyfélfogadó irodát. A szolgáltatás teljes mértékben online működik, az ügyfélszolgálat és minden funkció digitálisan érhető el.

Wise számla nyitása: mit kell tenned?

A Wise számlanyitás lépései egyszerűek: regisztráció, személyazonosítás, majd a kívánt devizaszámlák létrehozása. Opcionálisan kártya is rendelhető. A folyamat nem igényel banki szerződéskötést vagy személyes megjelenést.

A számla az azonosítást követően azonnal használható pénzfogadásra, utalásra és devizaváltásra.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.