A Computer Modelling Group (TSX:CMG) alapadatai, áttekintés

FRISSTÍVE: 2025.10.14

A Computer Modelling Group egy kanadai szoftvercég, ami IT szolgáltatásokat nyújt gáz- és olajipari vállalatoknak, elsősorban képelemző szoftverek formájában. Modelleket készítenek a fúrásokhoz, rétegmintákat rajzolnak fel, illetve meghatározzák a fúrások irányát, hogy hova kell visszanyomni a vizet – repesztéses eljárások esetén -, illetve különböző egyéb képalkotási technikákban jártasak. Központjuk Kanadában, Albertában van, 178 embert alkalmaznak, és alapvetően licenszelt szimulációs szoftverekből – CMOST-AI, IMEX, GEM, STARS, CoFlow, Builder and WinProp – szerzik a bevételüket. A világ 60 országában vannak partnereik, illetve több egyetemmel – nagyjából 100-zal – együttműködnek. A cégnek van egy tanácsadói-oktatói lába is, ami a szoftverekre vonatkozik. 1997 óta tőzsdei cég, március 18-án volt az IPO-ja. A részvény CMG.TO és TSE:CMG tickerek alatt is elérhető, ez utóbbi az Interactive Brokers-nél.

Market Cap: 565 millió CAD (alapvetően CAD-ban jegyzik)

Investor Relations: https://www.cmgl.ca/investors/

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Computer Modelling Group (TSX:CMG) specialitásai

- Hogyan termeli a pénzt a Computer Modelling Group (TSX:CMG) és milyen piaci előnyökkel rendelkezik?

- A Computer Modelling Group (TSX:CMG) metrikái

- A Computer Modelling Group (TSX:CMG) felvásárlásai

- A Computer Modelling Group (TSX:CMG) menedzsmentje

- Konkurensek: a Computer Modelling Group (TSX:CMG) ellenelei

- Milyen kockázatokat fut a Computer Modelling Group (TSX:CMG) ?

- A Computer Modelling Group (TSX:CMG) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek a Computer Modelling Group (TSX:CMG) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

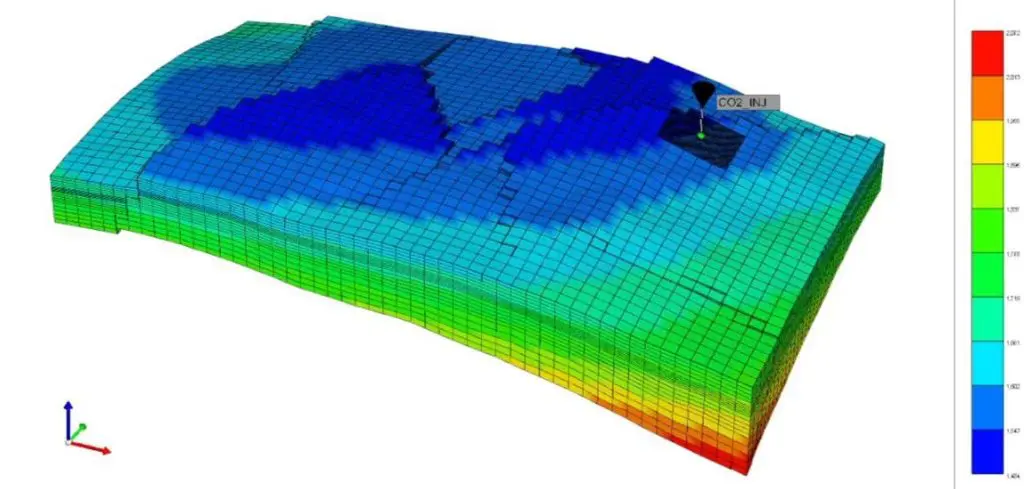

A Computer Modelling Group egy meglehetősen sajátos, speciális szoftverpiacon tevékenykedik: képalkotó szoftvereket szállítanak gáz- és olajipari vállalatok számára. Bár nem vagyok különösebben járatos a témában, elolvasva a CMG oldalán lévő anyagokat, a vállalat tározó-szimulációs – ami a folyadékok áramlásával foglalkozó tudomány – szoftverek gyártásával foglalkozik. Ez kiterjed, földalatti üregekben áramló gázok és folyadékok helyzetére, a rétegekben való elhelyezkedésükre és hasonlók elemzésére jó. A lenti ábrán látható, hogy a szoftveres 3D modell hogyan néz ki a valóságban:

💡A lényeg, hogy a szoftver segítségével meg lehet jósolni azt, hogy mely rétegekben mennyi gáz és olaj, illetve egyéb folyadék található, hiszen például a palaolajat repesztéses technológiával termelik ki, ahol vizet fecskendeznek be a kőzetrétegek közé, nagy nyomással feltörve azt. Ilyen és ehhez hasonló műveletek elvégzésének szimulálására jók a CMG szoftverei, de elsősorban arra, hogy megmondják, milyen módon hozzák fel a cégek az alapanyagokat, tehát egyfajta útvonaltervezést valósítanak meg. Az olajkitermelésben feltárást és fúrást végző vállalatok egyik legnagyobb költsége pont az, hogy a próbafúrások egy része sikertelen, emiatt ezek jelentős költségbe kerülnek a cégeknek. Ennek a sikerrátának a növelésében segítenek a CMG szoftverei, amik árazásukban eltörpülnek a fúrás költségei mellett.

Azt érdemes tudni, hogy az egyes lépések és technológiák kiegészítik egymást, de nem mindenki ért mindenhez. Van aki csak modellezik, van aki szeizmikus adatokat dolgoz fel, van aki a képalkotáshoz, a fúrás támogatásához, a speciális geológiai adatok értelmezéséhez ért. Mindezeket ráadásul szétválasztja az is, hogy pontosan milyen területen, hogyan tárnak fel. Nem mindegy, hogy hagyományos feltárás, palaolaj, olajhomok, mélytengeri fúrás, vagy mi van pontosan a fókuszban.

Mivel ez egy legacy iparág, a törekvések abba az irányba mutatnak, hogy az összes ilyen folyamatot egy ernyő alá, egy közös platformra szervezzék össze, és hogy ez az egész a felhőbe kerüljön, aminek az oka, a nagy számítókapacitás igény.

A CMG által használt szoftverek:

- IMEX: folyadékáramlási szimulátor hagyományos olajmezőkhöz.

- GEM: fejlett szimulátor komplex gázhajtásos és nem hagyományos kitermelési technikákhoz.

- STARS: termikus szimulátor, amely különösen az olajhomok és nehézolaj-kitermelés szimulációjához hasznos.

- CoFlow: integrált szimulációs platform (a fenti említett folyamatokat fogja össze)..

☝️A CMG másik tevékenysége a BHV szegmens, ahová a Sharp Reflection 2024 novemberi felvásárlásával léptek be. A BHV nagyon hasonló a tározó-szimulációs modellezéshez, azzal a különbséggel, hogy ez nem a kitermelés módját határozza meg, hanem azt, hogy bizonyos modellek alapján hol van az olaj és a gáz, tehát a lelőhelyeken a fúrási pontok kijelölésében segít. A fentiek nemcsak az anyagok felhozatalában, hanem például a széndioxid pumpálásában is használhatók, illetve a geotermikus energiához szükséges melegvíz helyének meghatározásában is.

A fenti tevékenységek úgynevezett “mission critical” elemek, nagyon nehezen lecserélhető szolgáltatás, emiatt a vállalat szerződéseit 65%-ban megújítják a szolgáltatások és 71%-ban a szoftverlicenszek kapcsán, illetve a Computer Modelling Group (TSX:CMG) jelen van a legnagyobb olajvállalatok 100%-ában – szokták a Hét Testvérnek is hívni őket: Exxon, Shell, Total, BP, Chevron, ENI, ConocoPhillips – , míg a tíz legnagyobb nemzeti olajvállalatból 90%-ban. Gyakorlatilag leuralták a saját niche piacukat, viszonylag monopol helyzetben vannak a nagy szereplőknél (valójában duopolisztikus, ahogyan azt később majd láthatjátok).

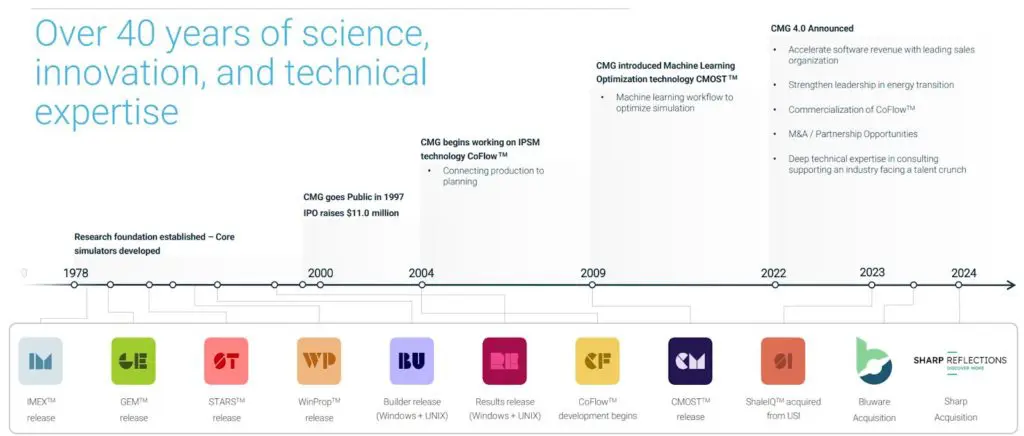

A lenti ábrán az általuk fejlesztett és használt alkalmazások láthatók, érdekesség, hogy az utolsó három már felvásárlás útján került a céghez:

Bármelyik részét is nézzük az iparágnak, egy biztos: az olajár fluktuációja nagyban meghatározza a CMG bevételét is, ami részben – nem teljes a korreláció – leköveti azt. Mivel a költségek oroszlánrészét nem a szoftver teszi ki – hanem a fúrótorony felépítményének kiépítése, a próbafúrások, a karbantartás stb. -, a vállalatok hajlamosak több szoftveres elemzésre, mint véletlenszerű próbafúrásokra.

☝️Ezzel csökkenthető a kockázat és növelhető a sikeres fúrások valószínűsége, az ott megtalálható olaj és gáz mennyisége stb, tehát összességében optimalizálható a folyamat.

Egy fúrás 2-20 millió USD-be kerül 2025-ben, attól függően, hogy szilárd talajon vagy vízen kell ezt megtenni, míg egy Schlumberger Petrel licensz 100K USD volt 7 éve (Reservoir Analysis License costs), az SLB Eclipse pedig 40K/év/felhasználó, legalábbis erre találtam adatokat. Gondolom, most a duplájával kell számolni, ami még mindig nevetséges összeg egy 2-20 millás fúráshoz képest.

Kicsit olyannak látom a CMG szoftvereit, mint a Texas Instruments-nél az olcsó áramköri elemeket: nem nagy összeg a teljes költséghez képest, de elengedhetetlen a gép működéséhez, így ha az árait emeli is a cég, akkor sem lesz szemmel látható a vállalatok számára a költség, nagyjából ez a helyzet a szeizmográfiai/áramlástani stb. elemző szoftverekkel is.

Mi az SaaS modell?

„SaaS – előfizetés alapú – modellnek nevezzük, azt az értékesítési formát, amikor egy előfizetés keretében egy elektronikus licenszt vásárolnak meg bizonyos időközönként – havonta, évente stb. – az ügyfelek, cserébe folyamatos szoftverfrissítéseket és fejlesztéseket kapnak. A szoftver a felhőből érhető el, vagyis a cég birtokában van és nem az ügyfélnél” – ahogyan azt az Adobe cikkben is írtam (Adobe Inc. (ADBE) részvényelemzés).

💡Az egész gáz- és olajipar brutálisan lemaradt a szoftveres modernizáció terén. Régi, mamut szoftvereket futtatnak, semmi AI, gépi tanulás, felhő alapú szimuláció nem terjedt el, eddig. Mint látható, ez azért nem az az iparág, ahol tombol az innováció, rengeteg régi szoftvert használnak a vállalatok, aminek az egyik oka, hogy a szimulációk iszonyatosan bonyolultak. Többek között érteni kell a fizikához, a matematikai modellezéshez, a földtani kutatásokhoz, illetve különböző mérnöki iparágakhoz is. Korábban a CMG „dobozos” termékek eladásából szerezte a bevételei nagy részét. Ha megnézzük a szoftveripart, a komolyabb vállalatok már nagyon régóta SaaS modellben működnek, vagyis mint szolgáltatás nyújtanak szoftveres elérést, nem pedig dobozos termékként.

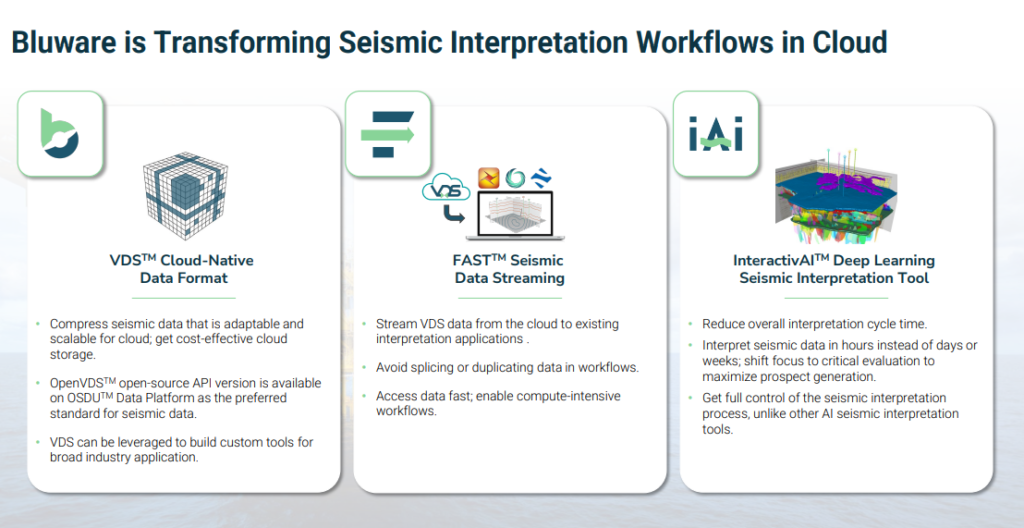

Nyilván ezt a semmi közepén, egy olajmezőn eléggé bajos megvalósítani, hiszen a terepen mérsz, majd az irodában szimulálsz, ahol van valós számítókapacitás, de ez az egész megoldható ha egyből a felhőbe töltöd az adatokat. Ennek a megoldására 2023-ban a CMG felvásárolta a Bluware-Headwave Ventures nevű céget, ami kifejezetten felhő alapú és mélytanulási algoritmusokra specializálódott vállalat, és egyrészt elkezdték a szoftvereiket feltolni a felhőbe, másrészt a mesterséges intelligenciát is beépítették a döntési folyamatokba. Az, hogy ez jó-e vagy sem, nem tudom, mivel ehhez a szakmához nem értek, de kiindulva abból, hogy a vállalat szabad készpénzállományának 25%-a évek óta kutatás-fejlesztésre megy el, hogy a konkurencia előtt maradjanak, ez nem tűnik rossz iránynak.

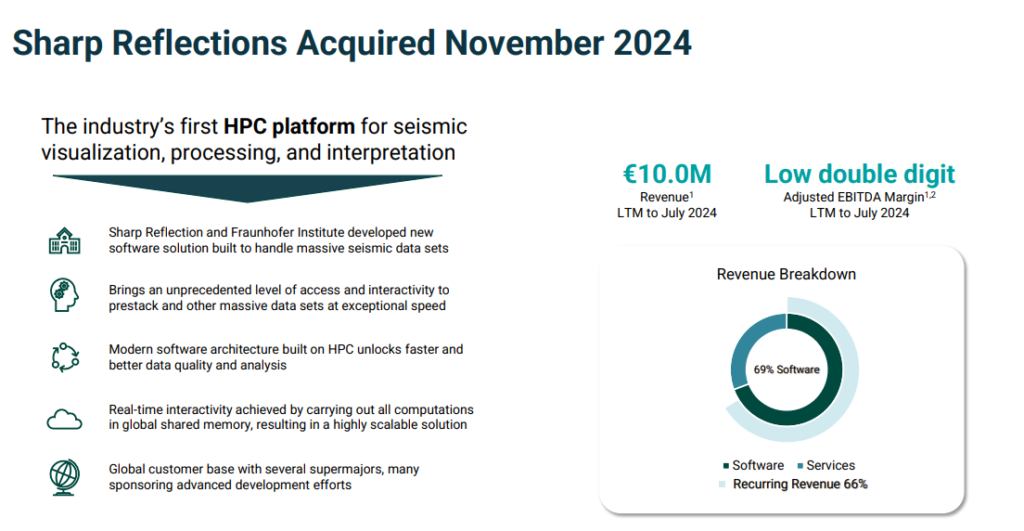

2024-ben felvásárolták a Sharp Reflection GmBh-t is, ami egy német cég, és alapvetően a szeizmikus adatok feldolgozásával és értelmezésével foglalkozó vállalt volt. Ez gyakorlatilag azt jelenti, hogy szuperszámítógépekkel lemodellezik a szeizmikus adatokat majd vizualizálják és értelmezik őket, ahogyan a cikkben a legfelső képen is látható. Ezek egyébként nemcsak gáz- és olajiparban használhatók, hanem például hidrogéngyártásban is. A képen látható EOR, az Enhanced Oil Recovery rövidítése, és a fejlett olajkitermelési technikákat jelenti, mint a rétegrepesztés. Ezért van annyi piktogram a képen, mert ezek az olajiparban egymástól elválnak, vagyis a hagyományos fúrás, a nehéz olaj, a tengeri olajfúrás, a repesztés, a CO2 földbe juttatása – carbon capturing -, a geotermikus energia és a hidrogénfejtés is szerepel a repertoárjukban.

🙋♂️Az Computer Modelling Group (TSX:CMG) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Computer Modelling Group (TSX:CMG) egy kanadai szoftvercég, amely jelenleg az olaj- és gázszektorra összpontosít, különösen a tározók szimulációjára és modellezésére. A cég a Calgary Egyetem alatt működő kutató szervezetként indult 1978-ban, és a kereskedelmi tevékenységei – a tározó-szimulációs szoftver licenszelése – 1997-ben, IPO révén a CMG-re váltak le (a non-profit tevékenységek továbbra is a Foundation CMG, később pedig Energi Simulation berkein belül maradtak. A CMG-vel nincs pénzügyi kapcsolatuk, de a együttműködések továbbra is fennállnak).

🏫A CMG szoftverek előnye a kanadai és különösen az egyetemi gyökerekből ered. A CMG a világ 100 egyetemén – Texas A&M, University of Adelaide, Standford, Imperial College etc. – tanulók számára ingyen biztosítja a szoftveres hozzáférést. Ez egyben azt is jelenti, hogy a legtöbb egyetem mérnöki karán használják a CMG szoftvereit és képzik rá a mérnököket, így a frissen végzettek már alapból rendelkeznek CMG szoftveres tudással, így értelemszerűen ezt fogják propagálni. A termék erős a nem hagyományos tartalékok modellezésében – ez látszik a fenti piktogramokon is -, ami valószínűleg annak köszönhető, hogy a kanadai erőforrásbázisban sok olajhomok és más nem hagyományos erőforrás, például palaolaj, található. Az olajcégekről korábban már két cikket is írtam, amiben részletesen megvizsgáltam a szektor működését (OPEC, olajrészvények és Olaj megjátszása olajrészvényekkel). A menedzsment korábbi kommentárjai szerint a nem hagyományos olaj- és gázipari termékek piaci részesedése nagyobb a cég általános piaci részesedésénél. Számszerűsítve ez így néz ki:

〽️Piaci részesedés a hagyományos gáz- és olajipari tározó-szimulációs szoftverek piacán alkalmazások piacán:

- Schlumberger (Eclipse Solution): 55%

- CMG: 35%

A kettő együtt: 90%

- Elavult szoftverrel rendelkező konkurensek: Halliburton, Baker Hughes

- kis szereplő: ResFrac (Altria Venture Group pénzeli, semmi köze a dohánycéghez)

- Rock Flow Dynamics: Schlumberger Eclipse másolat, évi kb. 50-75 millió USD-vel (orosz szoftvercég, privát, ezért az adatai csak becsültek, nincs pontos infó. A jelenlegi politikai helyzetben pont 0 esélyt látok rá, hogy egy ami/kanadai cég termékével szemben használják)

- Egyéb konkurensek a CBInsights szerint (CBInsights, semmi komoly, startupok többnyire)

Nem hagyományos gáz- és olajipari tározó-szimulációs szoftverek piacán (palaolaj, repesztés, olajhomok)

- CMG: 50%

- Schlumberger: 40-45%

Ha pedig a nehézolajra szűrjük le, akkor Kanadában a Top 20 olajtársaság mindegyike használja a CMG szoftvereit.

Fontos megjegyezni, hogy a szimulációk futtatásához rengeteg adatra van szükség, amit nagyrészt ez a két cég birtokol, emiatt extrém nehéz belépni a piacukra, hiszen nem áll más számára ugyanez rendelkezésre, és értelemszerűen ez a két cég nem is fogja az adatokat és a tapasztalataikat a konkurenciának átadni. Éppen ezért nagyon magas a kapcsolási költség, hiszen vagy az egyik céghez mész, vagy a másikhoz, tipikus duopolisztikus piacot alkotnak.

Természetesen bennem is felmerült a kérdés, hogy mekkora lehet a tározószimulációs piac és mennyivel nőhet. Ez természetesen túlmutat a CMG szimulációs szoftverein és magában foglalja a szoftvereket, a geofizikai adatok elemzését, a mérnöki tanácsadást, a fúrási adatelemzést, a kőzetfizikai vizsgálatokat, és a hardvereket is, tehát nyilván a teljes piacot a Computer Modelling Group (CMG) nem tudja elfoglalni.

Nem találtam rá egyértelmű adatot, de a Fortune Business Insights elemzése egész jó közelítést ad rá (Reservoir Analysis). A 2018-as évben a piac méretét 3.13 milliárd USD-re becsülték, ami 2023-ra megötszöröződhetett az USA-ban. A tanulmányban a CMG nem szerepel, lévén kanadai cég, viszont máshol (Market Research Future elemzés) ezévi adatként 6.64 milliárd USD-t olvastam, míg a növekedésére 5.13-7.92% között mindenfélét. Valószínűleg nem tévedek nagyot, hogyha azt mondom, 5-8% növekedés lehet a piacban évente, ami persze egy elég nagy szórás is egyben. Egy 128 millió CAD – 90 millió USD – bevételű vállalat egy ekkora piacon is bőven nőhet még, és persze lehetőség van további piacokra belépésre is.

Ami a CMG esetében nagyon érdekes, hogy a 178 fő fele R&D-ben dolgozik, vagyis brutálisan nagy a kutatás-fejlesztési ág, illetve a bevételeik 20+%-át költik ilyesmire.

Az nyilvánvaló, hogy ez egy olaj és gáz üzletágban tevékenykedő cég, ezért rajzoltam TradingView-n egy árfolyamábrát, hogy lássam az olajjal a korrelációt. A képen Computer Modelling Group (TSX:CMG) a WTI crude és a Canadian crude olajárindexének változását láthatjátok, túl sok kapcsolat nincs a CMG részvényár mozgásával. Ez valahol logikus, hiszen ez egy SaaS szoftver és nem egy olaj biznisz.

☝️Ami miatt számomra a Computer Modelling Group sokkal tetszetősebb a hagyományos olajcégeknél, hogy ez egy capital light business, ellentétben a nagy olajvállalatoknál, amik capex heavy vállalatok, tehát az üzletmenetük fenntartása nem kerül iszonyatosan sok költségbe. Pontosan azt a kockázati faktort veszi ki a CMG a képletből, amit nem kedvelek.

Érdekesség viszont, hogy egy évtizede 85 millió CAD volt a CMG bevétele ami leesett 66 millió CAD-ig. 2016-ban volt egy elég nagy olajár zuhanás és ez nem kicsit látszik is az árfolyamon. De nem kell pánikolni, mert az IPO óta évi 21.1%-os CAGR árfolyamemelkedést produkált a részvény.

💰Hogyan termeli a pénzt a Computer Modelling Group (TSX:CMG) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

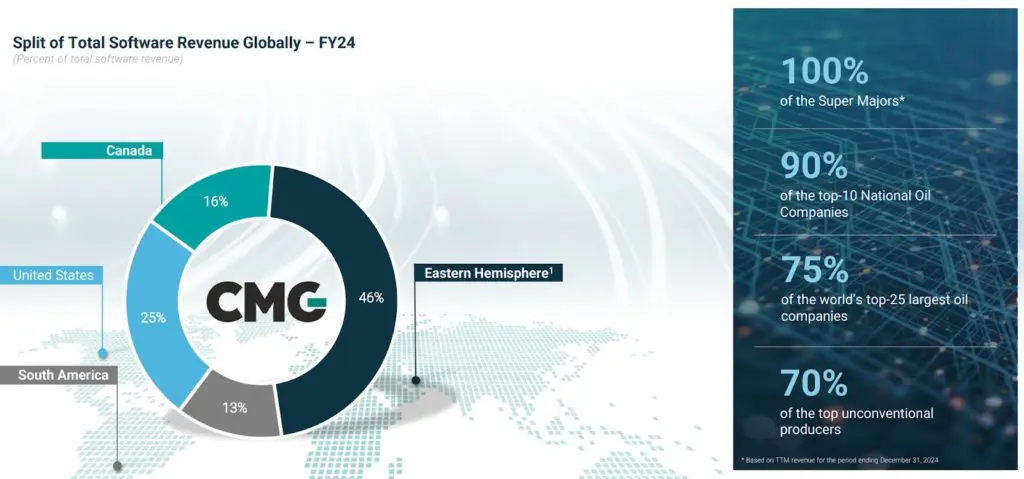

Az CMG elsősorban a szoftverlicenszein keresztül szerzi a bevételeit, az alábbi leosztásban:

- Kanada: 16%

- USA: 25%

- Dél-Amerika: 13%

- Keleti félgömb (minden egyéb): 46%

Jelenleg a szoftvereit a felhőbe forgatja át a vállalat, a hagyományos, már elavultnak tekinthető dobozos termékektől és licenszektől távolodva, és az SaaS modell felé közeledve. A bevételek az alábbiak között oszlanak meg:

- szoftvereladás: 85%

- szolgáltatások: 15%

Ami érdekes, hogy az ügyfelek lemorzsolódási rátája extrém alacsony, állítólag 98%-uk újra ügyfelük lesz - contract renewal rate, eltér a feljebb írt szoftveres megújítási százaléktól -, egyszerűen nincsen hasonló termék, nagyon nehezen cserélhetőek a cég termékei.

Ezt még egy dolog bizonyítja: kétféle szoftverlicensz van, perpetual – állandó, megveszed, tied -, és term license, ami lejár, de megújítható – mint a havi vagy éves előfizetéses -, ez utóbbi adja a bevételek 95%-át. Ennek két oka van: az örök licenszre is kell fizetni fenntartási díjat – update-ek és hasonlók – illetve összességében is drágább. Ez teljesen SaaS modellnek néz ki, csak nem így hívják. Pont mint amit a Microsoft – Office -, az Adobe – Adobe Cloud szoftverek – meg egy csomó másik szoftvercég is csinál évek óta. Nagyon stabil. visszatérő bevételt generáló modellről van szó. Még egy gondolat: mivel az annual term license évenként újul meg, ezek a bevételek jellemzően az év második két negyedévére esnek, vagy átcsúsznak az új évre, ez okoz fluktuációt a bevételekben.

A menedzsment teljes mértékben irányvonalat váltott 2022-ben, az új stratégiát CMG 4.0 modellnek nevezték el – ezért, mert Pramod Jain a 4. CEO -, ami egyfajta útiterv ahhoz, hogy mit akarnak a jövőben csinálni. Pramod Jain átalakította a menedzsment teljes ösztönzőrendszerét – lásd menedzsment szekció -, illetve egy sokkal rugalmasabb árazási struktúrát alakított ki a cég termékei kapcsán. Elkezdtek árat emelni, illetve az olyan, gyorsabban fejlődő területek felé, mint a széndioxidok megkötése is nyitott a vállalat, ami már most is magas kétszámjegyű bevételt termel a Computer Modelling Group (TSX:CMG)-nak. Ugyanilyen irányváltás a geotermális energia és a hidrogén kitermelés is.

A fentiekhez szerintem van egy kicsit homályosan fogalmazó árba, de megpróbáltam kibogarászni a lényeget:

- Core simulation: a jelenlegi állapot

- Energy transition: ez a CO2 megkötés és tárolási üzletág

- Consulting: viszonylag egyértelmű, ez a kiegészítő szolgáltatások szegmens, ami már eddig is 15%-nyi bevételt termelt

- CoFlow Production: ez már egy érdekesebb dolog, a Shellel közös együttműködés, a szoftver neve CoFlow és egy olyan integrált platform, amelyen a különböző lépések egyben elemezhetők (IPSM).

- Stratégiai partnerségek: Shell, NVIDIA (a szimuláció gyors chipeket igényel) stb.

- Felvásárlások: lásd lejjebb

Az egész dolog valójában csak azért érdekes, mert a 2022-es évben van egy komolyabb esés a számokban, ekkor kezdődött a szoftverek felhőbe telepítése. Ez engem az Adobe Inc. (ADBE)-ra emlékeztet, ők 2013-ban kezdtek el átállni az off-line megoldásokról az SaaS modellre, és fényesen sikerült a dolog. Ez azt jelenti, hogy az egy évtizeddel ezelőtti 84.9 millió CAD-ról leesett a bevétel 66.2 millió CAD-ra, majd utána évi 28!%-os növekedésbe kezdett.

Carbon Capture Storage piac

A CO2 földbe juttatása és megkötése piacon – carbon capture storage (CCS) – 2030-ig alacsony kétszámjegyű éves növekedésre számít az iparág az állami ösztönzőknek is hála, ami eléggé meglepett. Nem tudom, hogy ez egy hype-e, amit a felmelegedés hajt, vagy egy valós piac, de a technológia tényleg létezik rá, és az pont beleillik a CMG profiljába.

💡A lényeg nagyjából az, hogy a hidrogén előállítása közben CO2 szabadul fel, amit egy amine nevű molekulával – az ammónia egy formája – megkötnek, az egészet cseppfolyósítják, majd kivonják belőle az amine-t, és nagy nyomással a földbe pumpálják, egy legalább 0.62 mérföld – 1 kilométer – mélyen kialakított üregbe/tárolóba, de olvastam 2 kilométeres mélységről is.

Elvileg az ipari folyamatok – pl. cementgyártás, fosszilis üzemanyagok égetése, vagyis olaj és gáz – közben felszabaduló széndioxidot is meg lehet kötni, de ez a bonyolultabb eljárás, szóval inkább a hidrogéntermeléshez kapcsolható a CCS, a folyamatot ebben a videóban lehet megnézni (Carbon Capture & Storage). Itt jönnek képbe a már kiürült vagy folyadékot soha nem tartalmazó föld alatti területek, amiket a Computer Modelling Group (TSX:CMG) a szoftvereivel lemodellez. Tehát elméletben nem tűnik kivitelezhetetlennek a dolog, de a gyakorlatban azért biztosan komoly műszaki kihívást jelent.

Az egy másik kérdés, hogy ezek fizikai kiépítése milyen ütemben zajlik – a CMG csak modellez és becsül -, és valóban találtam cégeket, akik aktívan építenek kutakat, például 1PointFive nevű társulás, akiknek a fenti képen látható a tevékenységük. Szintén érdekes hír, hogy a Brit kormány csak CCS-re 21.7 milliárd GBP-t különített el – ez a CMG piaci kapitalizációjának kb. harmincszorosa! – 25 éves távlatban az ilyen megoldások fejlesztésére. Teljesen új technológia, alig pár éve van a piacon a CCS, érdekes növekedési lehetőség, de senki nem tudja még, hogy pontosan mi fog történni (pl. változik a politikai narratíva, erre jó példa Trump).

A számokat nézve, jelenleg 46 működő CCS telep van és további 500! áll építés alatt, amin meglepődtem. A globális piac méretét két éve 6 milliárd USD-re becsülték – az USA-ét 1.53 milliárd USD-re -, és évtizedes távlatban 43.8 milliárd USD-re fog nőni – az USA piaca 11.9 milliárd USD-re -, ami évi 22%-os CAGR. Persze ezek a becslések azok, amik szinte sosem jönnek be és mindig valamilyen negatív meglepetéssel szolgálnak, de ha megfelezem ezt a növekedést, az is 11% CAGR. Bizonytalan iparág, de a felfutó – EOR, Enhanced Oil Recovery – olajkinyerési technológiáknak köszönhetően a felhozott olaj helyén keletkező üreg már ott van, így adja magát a dolog, hogy azt feltöltsék valamivel.

A fentiekből nagyjából 0.5-1%-os költség lehet a szoftver, ami 220-440 millió USD bevételt jelenthet (mármint a teljes szoftverpiacnak, nem a CMG-nek), 2033-ra.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „gazdasági várárok” jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az Computer Modelling Group (TSX:CMG) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): nem. Szerintem a CMG méretében ez nem igazán jelenthető ki.

- 🫸Kapcsolási költség (switching cost): erős. Ez egy nagyon szakértelem orientált iparág, a szoftverekhez érteni kell, speciális mérnöki tudás szükséges az elemzéshez, adatvezérelt a folyamat, kevés a konkurens, a szoftverek kritikus szerepet töltenek be.

- 🫸Hálózat hatás (network effect): nem. A B2B szektorban nem nagyon van ilyesmi.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. Egyrészt maga a szoftver is ide tartozik, másrészt a szimulációs adatok is a cégnél vannak. Szintén erős egyetemi oktatási anyagnak minősülnek a Computer Modelling Group szoftverei, ez a típusú know-how nehezen kiváltható.

- 🫸Belépési küszöb a piacra (barriers to entry): viszonylag magas. Egyrészt szükség van szoftverfejlesztési tapasztalatokra, másrészt a modellezés bonyolult. De ha egy konkurensnek van is tőkéje lefejleszteni ilyen típusú szoftvereket, az sok év, és akkor még mindig össze kellene szednie azt a szakértő gárdát, amelyik a konkurens cégeknél van. Ez eléggé valószínűtlen forgatókönyv.

Összességében azt gondolom, hogy a CMG egy wide economic moat vállalat, DE, ez egy pici niche piac, és a reservoir modelling szegmens organikus növekedése nem túl nagy, pár százalék évente. Ez a cég egy sorozatfelvásárlónak néz ki és a működési modelljükből fakad, hogy minden célpontjuknak széles várárokkal rendelkező kicsi vállalatnak kell lennie, különben a készpénztermelő képességük nem lehetne elég magas. De a növekedési dinamika az ilyen piacokon alacsony (ezért is tud a CMG olcsón cégeket vásárolni).

🎢A Computer Modelling Group (TSX:CMG) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

Kezdjük a piaci átlagokkal, hogy a metrikákat legyen mihez viszonyítani. Az S&P 500 adatai/CMG adatai (Finchat alapján):

- Revenue Growth: 6.7% / 32.5%

- Gross Margin: 69.09% / 80.7%

- Net Profit Margin: 12% / 19.2%

- FCF margin:* / 27% (*nem találtam meg az S&P 500-ra, de a Top 10 vállalatnak 27%)

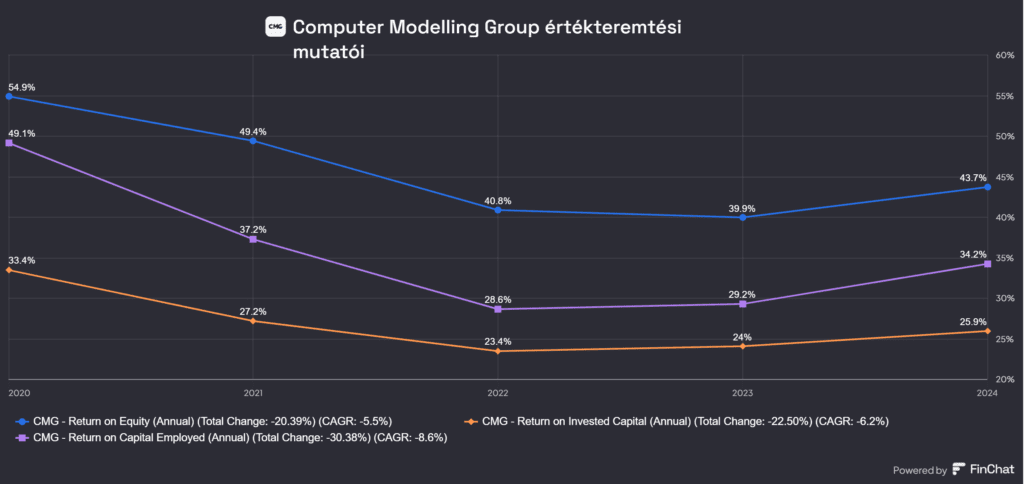

- Return on Capital Employed (ROCE): 4.2% (medián) / 31.8% (5 éves átlag)

- Return on Invested Capital (ROIC): 3.9% (medián) / 25.9% (5 éves átlag)

A CMG egy capital light vállalat, ami azt jelenti, hogy a tevékenysége fenntartásához nagyon kevés pénzt kell az üzletmenetbe visszaforgatniuk, tipikus szoftvercég. A lenti ábrán látszik a bevételek megoszlása, 2024-ben 125.3 millió CAD volt a teljes, ebből a Cost of Revenue 24.7 millió CAD, ami nagyjából 20%-a a teljes bevételnek, vagyis a fennmaradó 80%-ot lehet kiadásra elkölteni, ez kifejezetten egészséges érték. Az általam nagyra tartott Veeva Systems, ami szintén egy IT cég csak az egészségügyi szektorban 24%-át forgatja vissza az üzletmenet fenntartására, a Microsoft pedig 30% körül, tehát a CMG egy meglehetősen cash generatív üzlet.

Megnézve a marzsaikat, szintén nem találok kivetnivalót, viszont azt megjegyezném, hogy az eső trend elsősorban az irányváltás és az akvizatív jelleg miatt következett be, a mostani értékek alacsonynak számítanak, de korábban volt itt 45%-os FCF margin is.

📉Nyilván ezeket a számokat erőteljesen rontja a két akvizíció, ami nettó cash kiáramlást eredményezett, szóval az teljesen normális, hogy itt minimálisan eső számot láttok egyes értékek esetében. Cserébe a lenti képen azt láthatjátok, hogy a Blueware felvásárlás óta a bevétel folyamatosan emelkedik.

🚀A BHV felvásárlás +20.7 millió CAD-ot adott hozzá a bevételekhez, miközben 29 millió CAD-ba került az ügylet, tehát másfél év alatt megtérül a befektetés, ami kiemelkedően jó.

⚖️Ehhez képest mikor 2022-ben az Adobe megpróbálta felvásárolni a FIGMA-t, 20 milliárd USD-t fizetett volna a cégért, aminek a bevétele 200 millió USD volt. Ez egy elég durva, 100x szorzó, a CMG-BHV akvizíció 1.5x-es szorzójához képest. Ha nem számolok a BHV bevételeivel, akkor is 73.8-ról 87.8-ra – 24 millió CAD-dal, vagyis durván 33%-kal – nőtt az alap üzletmenetre eső bevétel, ami szintén rendben van.

Mivel a CMG valószínűleg sorozatfelvásárló cég lesz, érdemes megnézni a belső megtérülési mutatókat, vagyis hogy milyen hatékonyan tudja a cég szabad pénzárammá alakítani a bevételeit. Ehhez az FCF Margint (bevétel/free cash) és a konverziós rátát (a net income/free cash flow) érdemes megnézni, előbbi 21%, utóbbi 130% (mert a nettó nyereségre ilyen tételek is rájönnek, mint az értékcsökkenés és az amortizáció stb.).

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

A további mutatók is igen szépek, a ROIC/ROCE kifejezetten magas, vagyis, hogy mennyire hatékonyan termel nyereséget a vállalat a befektetett tőkéből. A ROIC-ot a WACC-vel, a súlyozott tőkeköltséggel szokták szembeállítani, ami a CMG esetében 4.1-6.9% között van valahol.

Visszakanyarodva a bevételnövelő felvásárlásokhoz, ezekkel két tipikus probléma szokott lenni:

- az akvizíciót adósságból finanszírozzák

- túlfizetnek az adott cégekért, ezért megnő a goodwill aránya a könyvelésben

💰Az előbbire a válasz az, hogy a cég nettó cash pozícióban van, ez azt jelenti, hogy a készpénz és a rövidtávú befektetések soron (tehát ott, ahol gyakorlatilag minden cashnek vagy készpénzhelyettesítő instrumentumnak számít) nagyobb összeg szerepel mint az adósságoknál, tehát ez rendben van.

Ami a túlfizetéseket illeti, a Blueware akció árát tudjuk – 29 millió CAD -, a Sharp Reflection 37 millió USD-be került (2024.11), az ebből származó bevételek még nem nagyon látszódhatnak, cserébe a kifizetés már meg kell, hogy jelenjen a készpénzállományban, mert 100%-ban készpénzből fizették mindkettőt, nem pedig hitel vagy részvényhigítás útján, de erről később még szó lesz.

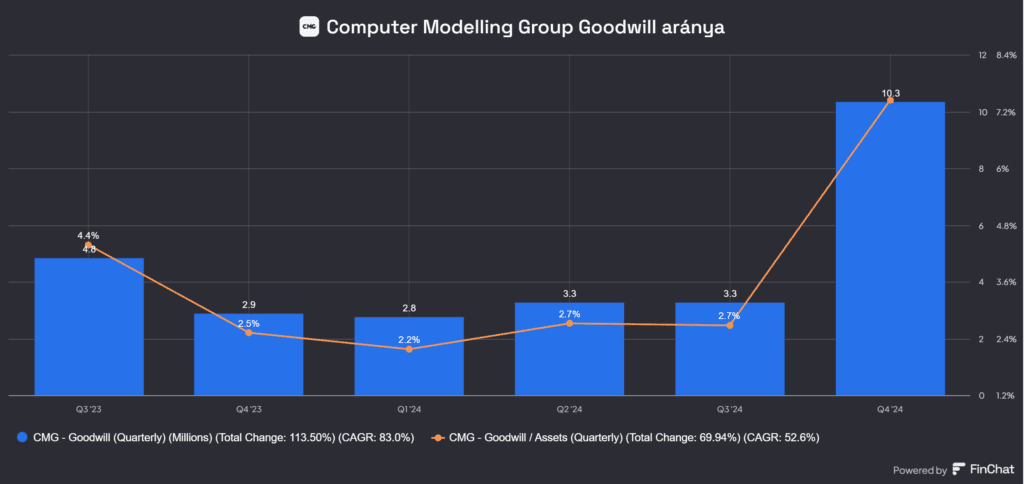

Ami a szellemi termékeket illeti, a lenti ábrán látható a növekmény, amit a felvásárlások okoztak. A goodwill egy számviteli tétel, amely akkor keletkezik, amikor egy vállalat többet fizet egy másik cég felvásárlásáért, mint annak azonosítható nettó eszközértéke. Tehát, a nettó eszközérték feletti rész az, amit kifizetsz pluszként a cégért. Mi lehet goodwill: márkaérték, ügyfélkapcsolatok, piaci pozíció, szellemi tulajdon, hűséges ügyfélkor stb. tehát ami nehezen megfogható és mérhető (de ezeknek egyértelműen lehet jelentős értéke).

Mi szokott ezekkel történni? Amennyiben a vállalat rosszul mérte fel az immateriális javak értékét, leírják a könyvekben impairment charge-ként, ezért a könyvekben veszteségként könyvelik el. Ezért a nagyon magas goodwill arányt nem szeretik a befektetők, mert ezt a kockázatot hordozza magában. Ez nem jelenti szükségszerűen azt, hogy le is fogják írni, de a mértékre figyelni kell. Lehet-e a CMG-nek sok Goodwillje? Lehet, mert minden szoftvercégben keletkeznek immateriális javak, amiket lekönyvelnek. Mi számít magasnak? Közmegegyezés szerint 30% felett, itt jelenleg 10.3% az utolsó negyedévben, szóval ez rendben van, de azért figyelni kell a jövőben erre az értékre a további felvásárlások miatt.

🧠A Computer Modelling Group (TSX:CMG) tulajdonosi értékteremtése🧠

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt free cash-t hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teszi egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe

- az adósságot csökkenti

- osztalékot fizet

- részvényt vásárol vissza

- más cégeket vásárol fel (cash, részvény vagy hitel formájában)

Negatívum, hogy a korábbi menedzsment 2022 előtt nem túl jól használta fel a megtermelt casht. Az ilyen érett üzleteknek, mint amilyen a CMG is volt, általában az egyik problémájuk, hogy a megtermelt casht nem tudják jól visszaforgatni az üzletmenetükbe, így a képződő készpénzhegyre ráülnek, vagy kifizetik osztalék formájában, esetleg részvényeket vásárolnak vissza. Pedig a cash felhasználásának leghatékonyabb módja a fejlesztésekbe való befektetés – ami hosszabb távon részvényárfolyam emelkedésben realizálódik -, mert azt a cégnek nem kell leadóznia – költségként jelenik meg a fejlesztés – , nincs witholding tax, mint az osztaléknál, illetve nem kell opportunista módon felhasználni, mint a részvényvisszavásárlásra szánt összegeket. Jelenleg a CMG

- nem vásárol vissza részvényeket

- de fizet 0.2 CAD éves osztalékot részvényenként, ami a jelenlegi árfolyam mellett 2.64%-nek felel meg

Ez utóbbi, amennyiben a belső megtérülés megfelelő, egy „felesleges” kifizetés. Akkor fizet ki egy cég osztalékot, ha nem tud vele jobbat kezdeni és ez 2022 előtt jogos is volt, jelenleg viszont ez az én szememben 16 millió CAD olyan kifizetés, amit lehetne másra is fordítani. Mivel a “net marginból lesz cash”, nagyjából évi 25 millió CAD-nyi szabad pénz keletkezik a cégben egy évben. Ez azt jelenti, hogy ennek 67%-át! kifizeti a cég osztalékban. Ez nem tetszik és azt várom a menedzsmenttől, hogy hosszabb távon megszünteti.

📌Frissítés: ez azóta, a harmadik negyedévben megtörtént, a cég 80%-kal megvágta az osztalékát, hogy több tőkét tudjanak kihelyezni.

⚙️ÖSSZEGEZVE: capital light business modell, a számok nagyon jók, DE van benne egy csökkenő trend, amit én a felvásárlások következményének tulajdonítok. Rengeteg casht termelnek, de azért figyelni kell, változik-e a tendencia. Azt gondolom fog változni, ez egy átmeneti állapot (sok ilyet láttunk már korábban, HRB, SPG, AMZN), amit a bevételnövekedés és az extra cash termelés ellensúlyozni fog. Ezt nem érzem különösebb kockázatnak.

💵Az Computer Modelling Group (TSX:CMG) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

💡A Computer Modelling Group (TSX:CMG) az új menedzsmentig, egyáltalán nem volt akvizatív természetű cég. Ez megváltozott az elmúlt 2 évben, köszönhetően a Constellation Software filozófia adaptálásának.

- 2023.09 – 29 millió CAD, Blueware (BHV): felhő alapú, szeizmikus adattárolási technológiákat fejlesztő vállalat, gyakorlatilag AI és big data alapokon. Logikus lépésnek tűnik, hogy az oldschool szoftvereiket a felhőbe tolják fel és átalakítsák a modelljüket SaaS-re. Ami meglepett, hogy a BHV éves bevétele 2024-ben 20.7 millió CAD volt, tehát a felvásárlás nagyjából 1.5x szorzón történt. Ez tipikus Mark Leonardos értékeltség, emlékeim szerint a CSU 1-2x sales-en vett korábban cégeket.

- 2024.11 – Sharp Reflection Gmbh: ~36 millió USD, (52.5 millió CAD). A Sharp is net cash pozícióban volt, éves árbevétele durván 10 millió EUR (EU-s, így EUR- ban mutatják ki a bevételeiket), tehát ez a felvásárlás sem tűnik túlárazottnak, kb. 3.5x-es szorzó. Bill Shea, a cég CEO-ja maradt a vállalatnál, és tovább irányítja azt, amíg az integráció megtörténik, így erőteljes founder led jelleg van itt is. Ez egy felhő alapú szeizmikus adatokat elemző platform, ami a német Fraunhofer Intézethez kötődik. Ez is nagyon illik a profilba, viszont annyira új a felvásárlás, hogy a CMG metrikájában a konkrét számokat még nem láttam. Érdekesség, hogy a cég központja Stavangerben, Norvégiában van (120 főt foglalkoztat), de van Texasban is kirendeltségük. Mindkét helyen igen kiterjedt olajfeltárások vannak folyamatban (Norvégiában meghatározó szerepet tölt be az olajipar).

Ami érdekes ebben az egészben, hogy a CMG továbbra is kijelzi a saját szervezetén belül a Sharp bevételeit:

- 69% szoftverekből

- 31% szolgáltatásokból

Historikus távlatban évi kétszámjegyű növekedést produkált a vállalat, alacsony kétszámjegyű EBITDA mellett. A CMG CEO-ja írt a befektetőknek levelet is a felvásárlásról, ezt itt éritek el (CEO Letter to Shareholders).

A megújuló bevételük 66%, ez a már meglévő ügyfelektől származik. Tipikus mission critical, sticky business ez is. A Sharp Reflection termékeit 37 partner, köztük 9 nagy olajtársaság használja, közülük 6 supermajor (ez a seven sistersből 6), és további 4 nemzeti olajvállalat is.

Betettem egy képet, mert talán így könnyebb megérteni, mit is csinál a két felvásárolt cé. Azt nem lehet mondani, hogy nem illik, a CMG profiljába. Bár alapvetően ez egy bonyolult iparág, rengeteg alterülettel – fúrás, geodéziai mérések, áramlástan, olaj, gáz, hidrogén, geotermikus energia, szeizmikus adatok értelmezése stb. -, ami nagyon jó benne, hogy ezek egyenként is elég nagy piacok. Viszont mivel összekapcsolódnak egymással, a CMG ezekben is lehet erős, vagyis nem korlátozza a saját piacának mérete, hanem egy integrált platformon belül tudja ezeket a szolgáltatásokat egyetlen egésszé összehúzni. Engem egy picit a Veeva Systems-re (VEEV) emlékeztet, akik hasonló dolgokat csináltak a Medtech szektorban.

Mindkét felvásárolt cég független elemként működik a CMG-n belül, saját irányítással, de a cash közös kalapba kerül. Ismerős ez valahonnan? Természetesen ez is Constellation Software találmány.

🤵Az Computer Modelling Group (TSX:CMG) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

⌛A közelmúlt fontos eseménye a Computer Modelling Group (TSX:CMG) menedzsmentjének változása és már folyamatban lévő stratégiai irányváltás. A CMG vezetése sokáig tisztességes, de konzervatív volt. A vállalatnak volt egy rendkívül sikeres egyedi terméke, de nem tudott más területekre terjeszkedni (társfejlesztéssel dolgoztak egy termelési rendszert modellező szoftveren, de a kereskedelmi forgalomba hozatal nem sok sikerrel járt). Valószínűleg az egyik nagy részvényes türelmetlenné vált, és változást szorgalmazott, így 2019-ben Mark Millert vezették be új igazgatósági tagként.

💡Aki nem ismerné az úriembert, Mark Miller a Constellation Software (TSE:CSU) COO-ja volt, ami egy vertikális piaci szoftvercégeket felvásárló vállalat, ami magas belső megtérüléssel működik (serial acquirer). Ezt követte 2021 januárjában John Billowits igazgatótanácsi kinevezése, aki a Constellation Software egy másik korábbi ügyvezetője (CFO, a Vela Operating Group vezérigazgatója) volt. Végül 2022 februárjában Mark Miller vette át az igazgatótanács elnöki tisztét. 2022 májusában új vezérigazgatót – CEO – vettek fel, Pramod Jain-t, aki az utazási szoftverek szektorából érkezett, de tapasztalata van az akvizíciók integrációjában, és legutóbb egy új Corp Dev vezető is érkezett, aki szintén a Constellation öregdiákja (az M&A osztályon) volt. Az egészben az a legszebb, hogy Pramod Jain és Mark Miller nemcsak a CMG, de a Constellation Software board memberi tagságát is megtartotta, ami nem gyenge kapcsolat a két cég között.

Röviden annyit a Constellation Software-ről – később nagyobb elemzést is közzétesszük róla -, hogy a CSU egy sorozatfelvásárló vállalat, gyakorlatilag vertikális szoftvercégeket akvirál, akik a saját piacaikon nagyon erős, megbonthatatlan versenyelőnnyel rendelkeznek, vesznek meg. Ezek jellemzően monopol vagy duopolisztikus mini piacok, olyan niche szoftverekkel, ahol nagyon magas a kapcsolási költség, emiatt az ügyfelek nem nagyon tudnak elpártolni a cégektől. Ezek a vállalatok kifejezetten magas cash flow-val rendelkeznek, nyomtatják a pénzt kis költségráfordítás mellett, viszont nem tudnak növekedni. A CSU “atyja”, Mark Leonard azt találta ki megoldásként, hogy felvásárolja ezeket a cégeket és abból a free cashből, amit az ilyen vállalatok termelnek, újabb hasonló cégeket vesz meg az anyavállalat. Mára ez ott tart, hogy több ezer ilyen felvásárláson vannak túl és a CSU annyira megnőtt, hogy spin-offolni kellett belőle egy kanadai lábat a Topicust, illetve egy európai láb is született, ez a Lumine.

Ezeknek a sorozatfelvásárló vállalatoknak a legfontosabb mutatói a tőkén elért megtérüléshez kapcsolódnak, amire több mutatót is lehet használni. Mark Leonard az IRR-t – internal rate of return – szokta emlegetni, de a ROCE, ROIC, CROIC és hasonlók is elég jó képet festenek a vállalat készpénz allokációjáról. Mi a baj a CSU-val? Mindig drága és nagyon nehéz elemezni az iszonyat mennyiségű felvásárolt vállalat miatt.

Mi erre a megoldás? A CSU-hoz hasonló cégeket kell keresni, ahol ugyanilyen a filozófia, de kevésbé ismertek, és jobb értékeltségen lehet hasonló minőséget kapni, pont ilyen a Computer Modelling Group (TSX:CMG). Ahogyan feljebb említettem hogy 2019-től kezdve a CMG menedzsmentjében megjelentek olyan csúcsvezetők, akik korábban a CSU-nál dolgoztak, így Mark Leonard tanait hozták magukkal, viszont ez a vállalat még CSAK 2 másik céget vásárolt fel, tehát jól követhető mi történik benne.

2024 novemberében Chris W. Mayer bevásárolta magát a cégbe, valahol 9.4 CAD-os árfolyam körül. Mivel nagy kedvencem, évek óta követem a portfólióját, olvastam a "100 Baggers: Stocks That Return 100-to-1 and How To Find Them" című könyvét és döntően egyetértek a filozófiájával.

Kirészletezve a vezetőség fontosabb tagjait:

- 2019: Mark Miller igazgatótanácsi tag lett a CMG-ben (Constellation Software COO-ja volt), 2022-től a CMG Chairmanje. 2025 szeptemberétől a Constellation Software (TSX:CSU) CEO-ja, Mark Leonard visszavonulásával.

- 2021: John Billowits igazgatótanácsi tag, (Constellation Software korábbi ügyvezetője (CFO, a Vela Operating Group vezérigazgatója volt), viszont lemondott és Birgit Troy vette át a helyét.

- 2024: Birgit Troy, Lumine Group CFO (Ez a Constellation európai spin-offja) volt, 16 vállalat felvásárlásában vett részt

- 2025.07.: Vipin Khullar, új CFO, Birgit Troyt váltotta, mindketten a Constellation Software munkatársai voltak korábban

- 2022: Pramod Jain, CEO, 2022 május, utazási szoftverek szektorából érkezett, akvizíciók integrációjában jeleskedik. Jelenleg 0.88 millió CAD értékben van CMG részvénye.

- 2022: Mohhamad Khalaf, új Corp Dev vezetőt vettek fel, aki szintén a Constellation Software-nél a Harris csoportban dolgozott.

Mark Miller nemcsak a CMG Board of Directors tagságát (CMG Governance), de a Constellation Software Board of Directors tagságát is megtartotta (CSI Software Board of Directors), tehát a két cég között erős kapcsolat van.

💡Ami fontos, hogy 3 új kiemelt vezetőt, John Mortimert, Sandra Balic-ot és Mohammad Khalafot már akkor vették fel, amikor Mark Miller és Andew Pastor is a Computer Modelling Group igazgatóságában dolgozott. Nagyon nehéz nem belelátni ebben az egész történetbe a Constellation Software (TSX:CSU) spin-off-jaihoz hasonló történetet.

Különösen úgy, hogy az osztalékot is 80%-kal megvágták azért, hogy több cash maradjon a felvásárlásokra, ami nagyon tipikus CSI-s tulajdonság.

Ami viszont ennél is érdekesebb, hogy az EdgePointot alapkezelő, jelentős, nagyjából 26%-nyi részvényt birtokol a Computer Modelling Group-ban, amit Andrew Pastor vezet, aki szintén a Constellation Software egyik board memberje. Ez összesen 5 ember, aki valamilyen kisebb-nagyobb szállal kötődik a CSU-hoz és kettő jelenleg is pozíciót tölt be a CSU-nál és a CMG-hez köthető cégnél. Kezd összeállni bennetek is a kép?

💰Vezetői premizáció a Computer Modelling Group (TSX:CMG) esetében💰

Pramod Jain vezetői díjazása nagy mértékben kötődik a vállalat ROIC mutatójához és a növekedéshez, pont mint a CSU/Lumine/Topicus hármasnál. Vagyis, ha a pénzügyi eredmények rosszak, akkor Pramod is kevesebbet visz haza, egyértelműen igaz rá a „skin in the game” kifejezés. Még egy fontos érdekesség: az ösztönzőket készpénzben fizetik ki, de kikötik, hogy egy részéből – 40% – CMG részvényeket kell vásárolni, van 3 év lock-up period, amikor ezeket nem adhatja el , – 3 részben szabadulnak fel, minden évben ⅓ arányban – emiatt jó esetben folyamatosan nő a CEO pozíciója a vállalatban, tehát egyre inkább érdekelt lesz a megfelelő működtetésben és érdekei egyre jobban egybevágnak a részvénytulajdonosokéval is (hiszen ő maga is az).

“A portion of executive compensation previously received under share-based compensation was moved to annual incentive bonus. In fiscal 2024, 60% of the executive officers’ bonus was paid in cash and 40% of the after-tax bonus was required to be used to purchase Common Shares. The Common Shares have a lock-up period of three years and are released from escrow in equal thirds on the first, second- and third- year anniversary from the bonus award date. This change encourages executive share ownership and provides an incentive to focus on the longer-term strategic objectives of the Corporation that drive shareholder returns.”

Ehhez az egészhez még egy gondolat: mivel az ösztönzés cashből vásárolt részvényben is történik, ezért ez kiváltja a korábbi részvényopciókat, amiket a menedzsmentnek juttattak, vagyis meggátolja a hígítást (az opció ugyanis hígítja a befektetők pozícióit). Ezeket a részvényopciókat váltja fel a PSU és az RSU. Mi ez a két fogalom?

- ☝️PSU (Performance Share Unit): teljesítmény alapú részvényegység. Kiosztása és végső értéke bizonyos teljesítménycélok teljesítésétől (ebben az esetben a ROIC és bevétel mutatóktól) függ. Általában hosszabb távú ösztönzőként szolgál, és a vállalat teljesítményéhez kötött. Ez a 60% a CEO esetében.

- ☝️RSU (Restricted Share Unit): Korlátozott részvényegység. Meghatározott idő (pl. 3 év) elteltével válik teljes értékűvé, és addig nem lehet eladni vagy átruházni. A jogosultsági időszak végén a munkavállaló a részvényeket megkapja, függetlenül a vállalat teljesítményétől. Ez a 40% a CEO esetében.

“A total of 387,561 PSUs and RSUs were outstanding at March 31, 2024, which represents 0.5% of the issued and outstanding Common Shares. The implementation of the PSU & RSU Plan was intended to partially replace stock options that were granted to executives on an annual basis.” – Seeking Winners, 2024-es elemzés; a lényeg, az összes részvény csak 0.5%-át érinti ez az egész.

Az egész történet úgy néz ki, mintha a Constellation Software modelljét a CMG-be is implementálták volna. Kiindulva a Topicus, a Lumine Group sikereiből, ez elég jót jelent a cég belső működésére és az árfolyamokra nézve.

Pramod Jain megnyilvánulásaiból néhány, ami ígéretes:

“I am often asked about the expected pace of our acquisition strategy. How many acquisitions next year and what size? My response is always that “it depends”. It is important to stress that patience and a long-term view will matter as we take on acquisitions.”

“We are seeking businesses with strong growth potential and mission-critical software that expand our portfolio, while remaining disciplined in the prices we pay. I believe we succeeded in this objective with Bluware and we have a solid pipeline of opportunities we are evaluating. We have looked at various companies and have walked away from those that don’t fit with our strategy and don’t offer the financial return we are seeking.”

“The cadence of our M&A strategy may feel measured from the outside, but that does not mean a lack of opportunity. We won’t do M&A for the sake of doing M&A, even if it means patiently waiting for the right opportunities.”

Pont úgy hangzik, mint Mark Leonard, nem mellesleg Pramodnak is vannak befektetőkhöz írt levelei. Az utolsót itt találjátok.

🆚Konkurensek: a Computer Modelling Group (TSX:CMG) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Nagyon fontos azt kiemelni, hogy a gáz- és olajipari szegmens messze lemaradt a digitalizációban, mondjuk az e-kereskedelemhez képest. Ezen a piacon lassan mozduló mamutok vannak, alapvetően legacy szoftverekkel, így 2020-as évek előtt nem nagyon volt felhő alapú digitalizáció. Ezt az tette szükségessé, hogy irdatlan mennyiségű adatot kell elemezni a fúrásokhoz, rengeteg szeizmikus, geológiai és egyéb információ halmozódik fel, amikből 3D-s modelleket kell alkotni, amit ma már szuperszámítógépek végeznek. Ezt nagyon nehéz skálázni nem felhő alapú szolgáltatásokkal.

☝️A gyakorlatban úgy néz ki a történet, hogy hatalmas virtuális számítógépekhez megveszik a tárhelyet, a processzorokat, a memóriát, és így tovább, amit egy felhő alapú szerverfürtben – cluster – futtatnak.

Ha jön be még adat, akkor nem kell fizikai vasakat egymásmögé pakolni szerverek formájában, hanem egy szerverpark felhőjében lehet szoftveresen erőforrásokat rendelni a műveletekhez. Éppen ezért egy csomó, ebben a piaci szegmensben résztvevő konkurens indított mindenféle integrált, felhő alapú platformokat, az adatok könnyebb és gyorsabb feldolgozása, a nagyobb adatbiztonság és a digitális transzformáció miatt. Nagyjából ezek tekinthetők a Computer Modelling Group (TSX:CMG) konkurenseinek is, és nem azok, amelyek legacy módon, helyi gépeken futtatják a modellező szoftvereiket.

- Schlumberger – 2024 július, új digitális platform. A szegmens legnagyobb cége, de számukra ez egy pici része a teljes tevékenységnek. A cég fizikai fúrásokban is részt vesz – nem pure-play szoftvercég, ez csak egy mellékág -, a reservoir modelling szegmensben kb. 55%-ot birtokolnak a piacból. Van stratégiai partnerségük a Microsofttal.

- Halliburton – 2024 augusztus, ez is reservoir management platform, és alapvetően a hatékonyságjavulást helyezi előtérbe

- British Petrol – 2024 június, nem közvetlen konkurens, inkább partner, risk managament és biztonsági fejlesztésekre létrehozott platform

- Total Energies – 2024 szeptember, nagy mennyiségű adatelemző szoftver

- RockFlow Dynamics – sokat nem tudunk róla, mert ez egy privát társaság, nem tőzsdei vállalat, de jóval kisebb mint a CMG és a Schlumberger

Mint látható, a legtöbb cég fejleszt és digitalizál ebben a szegmensben. Mekkora kockázat ez? Azt látom, hogy ez egy általános trend és senki nem akar ebből kimaradni, kb. az történik, mint a piacterek esetében 2020-21-ben a COVID alatt, és mi lett a vége? Mindenki egységesen pozitívan jött ki a dologból, mindenkinek megugrott a bevétele, lásd pl. az Amazont. Mik a trendek? Gépi tanulás, saját adaton feltanított AI, digitalizáció, kibervédelem – értékes adatokat szívesen vinne mindenki – szóval csak a szokásos trendek, de célfeladatokra optimalizálva.

A másik, szerintem fontos kérdés, hogy miért ömlik ebben a szektorba a pénz? Többek között azért, mert a gáz és energiaszektor az USA-ban stratégiai ágazatnak minősül, és többek között az amerikai energiaügyi minisztérium (US Department of Energy) is támogatja, illetve serkenti a technológiai átállást.

““The interesting thing about our market is that it is most often not exclusive. You’ll find many customers who have licenses from multiple providers. This could be for various reasons, either they use certain simulators for certain types of assets, or they use one to verify output on another. Our vision would be to create a portfolio of best-in-class technologies, ultimately in an open ecosystem, where clients could choose what they want to use and have the ability to have those technologies integrate with one another. Customers don’t like being held hostage to one provider. We don’t have to own the entire workflow, but the more solutions we have, particularly disruptive solutions of the kind that we acquired with Bluware and Sharp, the stronger our competitive position becomes. We also believe that partnerships could play an important role in providing more functionality across the upstream workflow.” – SeekingWinners, 2024-es elemzés

Ez két szempontból érdekes, egyrészt az olajcégek több cég licenszeit is megveszik, hogy az adatokat több forrásból validálják, másrészt csak bizonyos szereplők szoftvereit vásárolják. Tehát egy szűk kör – CMG, SLB, esetleg a Rock Flow Dynamics – szoftverei pörögnek körbe-körbe, mert nincs más és nagyon nehéz belépni az iparágba.

⚡Milyen kockázatokat fut a Computer Modelling Group (TSX:CMG)?⚡

Ebben a szekcióban megvizsgálom minden olyan kockázat, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A kockázatok között csak azokat sorolom fel, amik szerintem is valós veszélyt jelentenek a cégre nézve. Például a tehetségek megtartása a 100 egyetemmel – egyes források szerint 200 – nem jelenthet problémát egy olyan cégnek, amelyik ennyi helyen oktatja a saját szoftverét, illetve amihez a tanulók ingyenesen hozzáférhetnek.

Szintén nem érzem ebben a szegmensben a technológiai diszrupciót nagyon nagy kockázatnak, bár azt nem lehet kizárni, hogy holnap nem talál fel valaki egy sokkal hatékonyabb eljárást ugyanarra a problémakörre, amit a CMG fed le a saját szoftvereivel. Az viszont szinte biztos, hogyha egy sorozatfelvásárló vállalattá alakul a Computer Modelling Group hosszabb távon, akkor ez a rizikó tovább csökken, lévén egyszerre több piacnak kellene megreccsennie. A nagy kérdés számomra az, hogyha valaki feltalál egy olyan technológiát, ami megrengeti az iparágat, miért ne azok a cégek lennének erre képesek, akik pont ilyesmivel foglalkoznak? Nagyon valószínűtlennek tartom, hogy egy ilyen dolog kívülről fog érkezni.

A harmadik ami eszembe jutott, a kibertámadás kockázata. Ez a felhőbe költözéssel bizonyára nőni fog, hiszen az off-site megoldások ebből a szempontból biztonságosak, de azt gondolom, hogy nem geológiai és szeizmikus adatok ellopása a hackerek elsődleges célja, viszont brutális károkat tudnak okozni a CMG-nek, például egy adatbázis titkosítással és zsarolóvírussal. De természetesen elvileg a konkurencia is ellophatja az elemzési adatokat, mindazonáltal az olyan cégek, mint a Computer Modelling Group (TSX:CMG), elég sokat költenek kibervédelemre.

⛽Olaj- és gázár változásának kockázata⛽

A CMG elsődleges ügyfelei olaj- és gázipari vállalatok, amelyek tőke- és működési kiadásai ingadoznak az árupiaci árak volatilitása és a gazdasági körülmények függvényében.

A múltban a CMG Core üzletágénak bevétele érzékeny volt az olajárak ingadozására (elég nagy a korreláció a bevételben, ahogy a lenti képen látszik, de az árfolyamban nem igazán), mivel az iparági vállalatok gyakran csökkentik kutatási és kitermelési kiadásaikat a kereslet visszaesése idején. Mindazonáltal a szélesebb bevételi spektrum (több szoftverbe, több iparágba diverzifikálás), és a szén-dioxid-leválasztás területére történő beruházás, valamint a visszatérő bevételek növekvő aránya várhatóan mérsékelni fogja a jövőbeni volatilitás Computer Modelling Group (TSX:CMG) árbevételére gyakorolt hatását. Ezen túlmenően a piaci ingadozások általában arra ösztönzik az olajtermelőket, hogy fegyelmezettebb tőkeallokációs stratégiát alkalmazzanak – ezt láttuk a COVID idején is a nagy olajvállatoktól, mint az Exxon vagy a Chevron -, ami növelheti az olyan szoftvermegoldások iránti keresletet, mint a CMG-é, amelyek csökkenthetik a fúrási kockázatokat és az üzemeltetési költségeket.

🏦Hitel- és likviditási kockázat🏦

A vállalat követeléseinek többsége az olaj- és gáziparban működő ügyfelektől származik, mind belföldön, mind nemzetközi szinten. Mivel a vállalat körülbelül 60 országban folytat üzleti tevékenységet, ügyfélbázisának egy része olyan joghatóságokban található, amelyek gazdasági és politikai kockázata magasabb, mint Észak-Amerikában. A kockázat csökkentése érdekében a vállalat a szoftverlicencek többségét teljes licensz időszakra előre számlázza ki, míg a tanácsadási és szerződéses kutatási szolgáltatások esetében a lehető leggyakoribb számlázást alkalmazza a szerződéses feltételek szerint. Amennyiben egy követelés behajthatósága bizonytalannak minősül, a bevétel elismerését elhalasztják a készpénzes beérkezésig, feltéve, hogy minden egyéb kritérium teljesül.

A vállalat múltbeli tapasztalatai alapján nem szenvedett jelentős veszteséget egyedi ügyfelek vagy ügyfélcsoportok miatt egy adott földrajzi régióban. 2024. márciusban a vállalat felmérte követeléseinek hitelkockázatát, és 0.5 millió dolláros értékvesztési céltartalékot állított be a kétes követelésekre. Viszonyítási alap: 128 millió USD volt az előző évi bevételük. Ezen összeg nagy része geopolitikailag instabil országokban működő ügyfelekhez kapcsolódik.

🌎Geopolitikai kockázatok🌎

CMG körülbelül 60 országban működik, irodákkal Észak-Amerikában, az Egyesült Királyságban, az Egyesült Arab Emírségekben, Kolumbiában és Malajziában. Ezen országok egy része nagyobb gazdasági, politikai és társadalmi kockázatokat hordoz, mint Észak-Amerika. A 2025-ös pénzügyi év második negyedévében a szoftverlicenc-bevételek 39%-a Észak-Amerikából, 11%-a Dél-Amerikából, míg 49%-a a keleti féltekéről (Európa, Ázsia, Ausztrália és Afrika) származott. Hosszú távon befektetőként kedvezőbb lenne, ha a bevételek nagyobb arányban származnának Észak-Amerikából, mivel ez csökkentené a jelenlegi földrajzi kitettséggel járó kockázatokat, de azért így sem rossz.

Szinte ide kívánkozik az, hogy az amerikai kormány milyen viszonyban lesz más országokkal, milyen vámokat vagy egyéb szabályzókat vezet be. Mivel az USA-nak az energia iparág egy kiemelten fontos terület, simán el tudom képzelni, hogy dotálja majd a benne szereplőket, és ezek az állami források leszivároghatnak a CMG szintjére is (mert ez egy kanadai cég, de az amerikai olajvállalatok veszik a szoftvereiket). Különösen úgy, hogy Trump finoman szólva sem éppen klímabarát, hiszen kilépett a klímaegyezményekből, viszont erőteljesen támogatja az amerikai ipart, ami hagyományosan erős olajban és gázban, lévén az előbbi legnagyobb exportőre a világon. Ez persze 100% spekuláció, de a trend inkább ebbe az irányba mutat.

💰Devizakockázat💰

A vállalat nemzetközi szinten működik, és termékeit elsősorban kanadai vagy amerikai dollárban árazza. Az amerikai és kanadai dollár közötti árfolyam-ingadozásoknak való kitettség piaci kockázatot jelent.

A 2024. márciusban zárult pénzügyi évben a vállalat bevételeinek kb. 79%-a amerikai dollárban realizálódott, és a vállalat forgótőkéjéből kb. 53.3 millió amerikai dollár volt. Jelenleg a vállalat nem alkalmaz derivatív eszközöket ezen kockázatok fedezésére. Ugyanakkor a vállalat összköltségeinek kb. 46%-a szintén amerikai dollárban merül fel, ami részleges természetes fedezetet nyújt az árfolyam-ingadozásokkal szemben. Az amerikai dollár gyengülése a kanadai dollárral szemben negatív hatást, míg erősödése pozitív hatást gyakorolna a vállalat pénzügyi teljesítményére.

A fentieket annyival egészíteném ki, hogy a Phillip Morris (PM) esetében évek óta nézzük, ahogy FX ellenszélben dolgoznak, mert a bevételeik nagy részét nem USA dollárban szedik be (cserébe kevesebb adót fizetnek az osztalékon), és a tendencia az, hogy az amerikai gazdaság erősebb a többi gazdasághoz képest, mégis szárnyal a PM.

Csináltam egy fajta self-check listát, ami visszaigazolja a tézisemet a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő cégértékeltség: IGEN/RÉSZBEN/NEM

Minden teljesül, kivéve a jelentős gazdasági előnyt, amit azért tettem részben teljesülre, mert a Schlumberger egy nagyobb szereplő a dupolisztikus piacon, de kiindulva a fenti adatokból, hiszek abban, hogy ez változni fog.

👛Az Computer Modelling Group (TSX:CMG) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-04-08): 7,09 CAD; P/E: 23,63; EV/EBITDA: 12,98; P/FCF: 17,12 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 28,33; EV/EBITDA: 17,52 ; P/FCF: 23,64 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja meghatározni ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvénykereső oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, akkor az fizessen elő a The Falcon Methodra (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat (ezek között egyelőre a Computer Modelling Group (TSX:CMG) nem bukkant fel, de sosem lehet tudni). A lenti értékeket a kerekítés szabályai szerint az első kerek számra kerekítettem.

Értékeltség

- Peter Lynch: 8.8 (nagyjából 9, de nem vettem figyelembe, mert nincs konkrét értékem)

- Morningstar: 9.44 CAD (csak kvantitatív, de 5 csillag)

- Gurufocus: 12.37 CAD

- AlphaSpread: 9.02 CAD (21% alulértékeltség az alap esethez képest, szórástartomány: 7.12-10.76 CAD)

- SimplyWallst: 11.10 CAD

- Substack: 10.27 CAD

Átlagár (6 értékeltség alapján): 10.1 CAD (30%-os alulértékeltség az átlaghoz képest, a jelenlegi 7.09 CAD-os áron)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de, ha 10%-os lépsekkel haladtok (kinek mennyire erős a már említett meggyőződése), a matek így nézne ki:

- 10% margin of safety: 581*0.9=523 USD

- 20% margin of safety: 581*0.8=465 USD

- 30% margin of safety: 581*0.7=407 USD (valahol ez alatt vagyunk most)

- 40% margin of safety: 581*0.6=349 USD

- 50% margin of safety: 581*0.5=290 USD

Természetesen a sort a végtelenségig lehetne folytatni. Chris Mayer valahol 9.7 CAD körül vásárolt a részvényből (az ő vásárlási árát nem tartalmazza a fenti átlag), ami ugyan ne legyen támpont, de az emberek szeretnek ilyen adatokat olvasgatni, szóval megosztom ezt is.

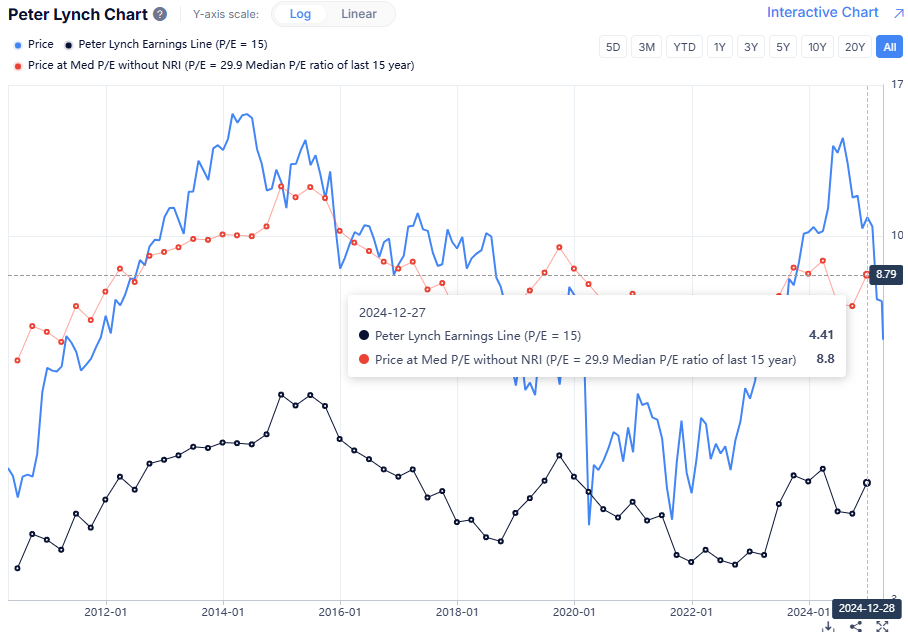

Ez alapján nem extrém olcsó a részvény, viszont a a jelenlegi P/E (28.5) a medián P/E (29.9) alatt van és látható, hogy már a piros vonal alá esett a Peter Lynch charton is. A hagyományos P/E:15-től fényévekre vagyunk, de valójában ez egy nagyon rossz paraméter, ráadásul az akvizíciók pénzkiáramlást okoznak, ami negatívan hat a P/E értékre (bár ebben az esetben nemcsak az EPS hanem a P érték is szépet esett). Az EV/EBITDA és a P/FCF is átlag alatt, ez inkább olcsó.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

Jelenleg a 2025 harmadik negyedéves reportja érhető el (a Q4 lezárása 2025 március végén történt, a számozásuk nem a megszokott).

- Belenéztem a CEO levelébe, imádom ezeket a dumákat, amiket tol, nagyon megerősíti a tézisemet:

“A colleague recently challenged me with the question “what is that one word that you stand for?” It was an easy answer or me because it is a deeply held and long-standing belief. That one word is “compounding.” Compounding is said to be the 8th wonder of the world and in both my personal and professional life, I believe “bring a 1% improved version of yourself every day and you’ll be 37 times better in a year.” Our employees know this well as I’ve repeated it often since joining CMG. It is something I strive to do every day.” - “As we adjust the focus to recurring software revenue and expanding the margins, we expect to start growing our free cash flow which can be redeployed into further acquisitions.” – 2025Q3 Investor letters, Pramod Jain

📖Computer Modelling Group 2025 Q3 jelentés📖

A befektetőknek írt jelentésben USD-ben mutatják az árakat, ezért én is USD-t használtam (1 USD=1.42 CAD)

- Revenue: 35.8 millió USD bevétel (33 millió USD volt 2023-ban),

- -1% R&P, (tározó- és termelési megoldások)

- +9% szeizmikus szegmens (seismic), +6% felvásárlások útján

- Op. profit: 11.2 millió USD (+37%)

- EBITDA margin: 39% (+2%)

- Net income: 9.6 millió USD (+71%)

- EPS: 0.12 USD , +71%

- FCF: 0.11 USD, +22%

Kiváló pénzügyi eredmények. Transcript itt.

Year-End report: 2025.05.21

Annual General meeting: 2025.09.xx?

2025Q2-ből egy érdekesség a CEO-tól:

- “Each quarter I aim to share with you the most recent developments and progress. This quarter marks one full year of Bluware under CMG’s ownership and to keep the big picture in mind, I want to comment on how our acquisition strategy has contributed to the overall performance of CMG Group. In the trailing twelve-month period (ended September 30, 2024), we have significantly bolstered our financial performance. Our revenue has increased by $42.3 million, or 51% and even though we are still early in the commercial transformation of Bluware, Adjusted EBITDA has increased by $3.1 million, or 8%.”

Egy év alatt +42 millió USD, egy cégnek, aminek a teljes bevétele 88 millió. Brutális.

- “That particular contract had a moderate impact on the quarter. While it is not unusual to have small fluctuation in renewals, I committed to being fully transparent with our shareholders and to presenting a balanced view of wins and losses when I call them out.”

- “Most importantly, I want to reassure our shareholders that I believe in maintaining a strong balance sheet and that financial leverage should be used carefully and opportunistically to enhance shareholder value without taking on undue risk.” – 2025 Q2 Investor letters, Pramod Jain

Egyéb érdekességek a Computer Modelling Group (TSX:CMG) kapcsán

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

KPI: key performance indicator, vagyis kulcsmutatók, ezek a lenti táblázatban látszanak. Mivel a vezetés javadalmazását az organic net revenue growth és a ROIC mutató határozza meg, ezért a kettő jelen esetben egybevág: ha jó a vállalatnak, akkor jó a menedzsmentnek is és fordítva.

FCFA2S: Az FCFA2S a „Free Cash Flow Available to Shareholders” rövidítése, amely magyarul „részvényesek számára elérhető szabad pénzáram”-ot jelent. Ez egy nem IFRS-alapú pénzügyi mutató, amely azt méri, hogy a vállalat működési tevékenységeiből származó készpénzáramlásból mennyi marad a részvényesek számára, miután levonták a tőkeberuházásokat és a tőke más szolgáltatói felé fennálló kötelezettségeket. Mint látható, szépen pozitívba fordultak az értékek.

További érdekesség a net promoter score, amivel azt mérik, mennyire elégedettek az ügyfelek, mikor egy szolgáltatást/terméket használnak. Ez a CMG esetében 68% a 100-as skálán, az iparági átlag 41%. Ez nem rossz, tekintve, hogy a Microsoftnak 38%, az Apple-nek 61%, de mondjuk a Starbucksnak 77%, ami kiemelkedő. Jó, a Microsoftot mindenki utálja, de olyan gigantikus óriás, hogy senkit nem érdekel az NPS pont, és ezzel azt hiszem meg is fogalmaztam a „monopólium lényegét”.

A Computer Modelling Group összegzése

Az elemzés összefoglalása, tanulságok levonása.

Ami nem annyira tetszik, hogy nem tudom, mennyire van benne a modellekben az a várakozás, hogy a CMG be fog lépni a CSS piacra, ahol a felhozott anyagok – gáz, olaj, geotermális energia – helyére CO2-t pumpálnak be és ezt modellezik szoftverek segítségével. Nem szívesen fizetnék valamiért, amit előre beleszámolnak az árba, majd utána nem fog soha a megfelelő módon növekedni. Az, hogy ez megtörténik-e vagy sem, szerintem erőteljesen politikai narratíva kérdése is, amire nem szívesen fogadnék a pénzemmel. Nagy szerencse, hogy a CMG ügyfélköre kellően diverzifikált, nemcsak USA függő a cég. Ennek persze semmi köze az alap üzletmenethez, de nem bánom, ha az ár tovább esik és az ilyen kockázatok kikerülnek belőle.

Szintén nem tetszik, hogy a keletkező cash 67%-át! kifizetik osztalékként. Azt várom hosszabb távon, hogy teljesen eltörlik az osztalékot és a megmaradó pénzt akvizíciókba forgatják vissza, vagy ha nem szüntetik meg az osztalékot és megnő a cég bevétele, akkor nem növelik a kifizetési rátát.

A CMG nagyon sok dologban a sokkal nagyobb CSU-ra – vagy azok spin-offjaira – hasonlít. Azonos menedzsment mentalitás, mission critical szoftvercégek felvásárlása, az ösztönzők a belső megtérüléstől függnek, nagyon cash generatív a cég, növekszik a bevételük, nincs adósságuk. Nagy bónusz, hogy konkrétan CSU vezetők ülnek mindkét cég menedzsmentjében, tehát sok minden elérhető a CSU-tól. Monopol helyzetben vannak a saját niche piacukon, és a cég még alulértékelt is. Egyetlen befektető van, akit nagyon közelről követek, Chris W. Mayer, aki 2024 novemberében valahol 9.7 CAD körül bevásárolta magát a cégbe, ami nekem egy nagyon erős indikátor, annak ellenére, hogy soha nem szoktam más befektetőket másolni. Nyilván, befektetési tanácsokat sosem adhatok, de aki tud olvasni a sorok között, annak szerintem átjön a lényeg.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.