🤔Miről szól a Piaci Impulzus rovat?🤔

Nem tudom, tisztában vagytok-e vele, de egy alapos fundamentális mélyelemzés elkészítése 40-50 órát is igénybe vehet. Befektetőként ennyi energiát minden egyes cég elemzésébe lehetetlen beletenni, ha kellően hosszú figyelőlistát szeretnétek hatékonyan kezelni. Ezért hoztam létre a Piaci Impulzus rovatot, amely betekintést enged pillanatkép gyanánt egy-egy részvénybe, most éppen a Microsoft dolgaiba, és nagyjából felvázolja az aktualitásokat. Nem mélyelemzés, inkább csak gondolatébresztő a pillanatnyi állapot alapján.

A célom nem napi kereskedési tippek osztogatása vagy technikai alakzatok elemzése. Helyette gyors, lényegre törő fundamentális minielemzéseket adok közre, amik segítenek az előszűrésben. Ezek az impulzusok segítenek észben tartani, hogy a Microsoft (MSFT) vagy más piaci szereplő aktuális árfolyammozgása érdemel-e mélyebb vizsgálatot, vagy csak egy futó piaci jelenségről van szó.

Ha az oldal mélyelemzéseit keresitek, akkor az alábbi linkre nyomjatok: iO Charts részvényelemzések.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a tartalmakban:

- 🎢Mit csinál a Microsoft (MSFT)?

- 💵A Microsoft (MSFT) jelenlegi helyzete és vetélytársai

- 🤵Microsoft (MSFT) metrikái

- ✅Microsoft (MSFT): megszoksz vagy megszöksz?

- 📝A tézis összegzése

❓Mit csinál a Microsoft (MSFT)❓

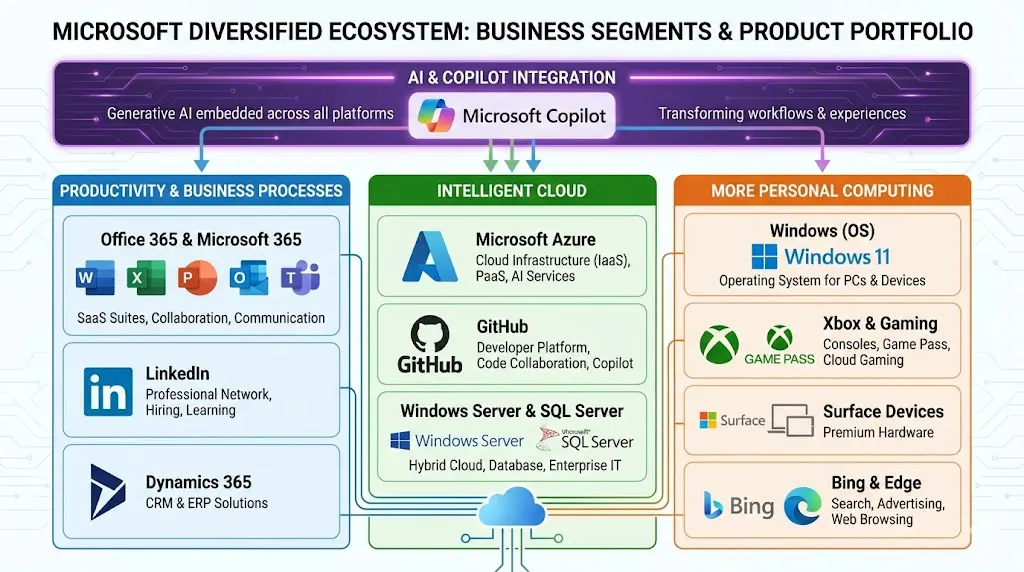

A Microsoft (MSFT) a globális technológiai szektor egyik legtisztább példája a horizontális szoftvervállalatra. Míg a vertikális szoftverek egy-egy konkrét iparág speciális igényeit szolgálják ki (mint például a Constellation Software portfóliójába tartozó egyedi megoldások), addig a horizontális szoftverek szinte minden iparágban, minden asztalon ott vannak. Legyen szó a Windows-ról, az Office-ról vagy a Teams-ről, a Microsoft (MSFT) olyan eszközöket gyárt, amelyekre egy kórháznak ugyanúgy szüksége van, mint egy autógyárnak vagy egy banknak.

Ez a horizontális jelleg adja a cég hatalmas méretét: az 1975-ös alapítás óta mára egy 220 000 embert foglalkoztató mammutvállalattá nőtte ki magát. A bevételei három fő oszlopon nyugszanak: az Azure felhőszolgáltatásokon, a produktivitási szoftvereken (SaaS modellben) és a személyi számítástechnikán.

A Microsoft (MSFT) jelenlegi helyzete és vetélytársai

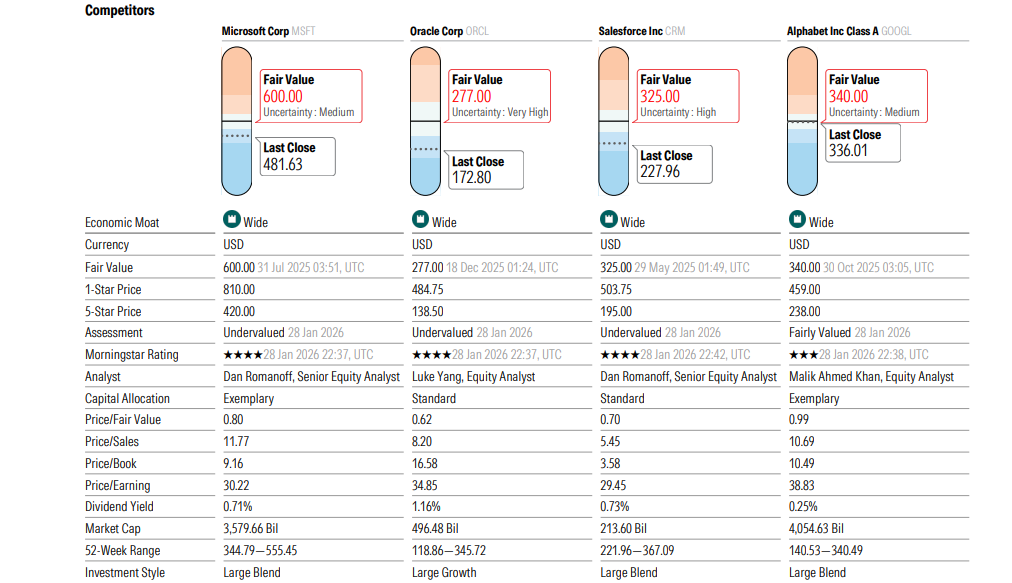

A Microsoft (MSFT) helyzete ma egyszerre domináns és támadható. A legnagyobb harcot a felhőalapú infrastruktúra területén vívja, ahol az Amazon (AMZN) AWS szolgáltatása a fő riválisa, de a Google (GOOGL) Cloud is jelentős erőforrásokat mozgósít. A lenti képen a Morningstar elemzésében található, legközelebbi versenytársakat láthatjátok.

Érdemes azonban távolabbra is tekintenetek: a globális piacon, különösen az ázsiai régióban és a felhőalapú szolgáltatások bizonyos szegmenseiben olyan óriásokkal is számolni kell, mint az Alibaba (BABA) vagy a Tencent (TCEHY). Bár a Microsoft (MSFT) előnye a vállalati szoftverek integrációjában még jelentős, a keleti konkurensek technológiai érettsége és agresszív árazása hosszú távon limitálhatja az Azure expanzióját bizonyos piacokon.

A mesterséges intelligencia területén a Microsoft (MSFT) az OpenAI-jal való partnerség révén próbálja bebetonozni horizontális fölényét, remélve, hogy a Copilot minden létező munkafolyamat elkerülhetetlen részévé válik.

🎢A Microsoft metrikái🎢

Rajzoltattam az általam használt fiscal.ai adatforrással néhány grafikont, ami segít megérteni a Microsoft (MSFT) adatait. Nem mindent tartalmaz a Piaci Impulzusba szánt cikk, csak a lényeget, amire figyelnetek kell. Viszont, ha egyszer lesz róla mélyelemzés, akkor az apróságokra is sort kerítek.

📊Árfolyam és korrekció

Az elmúlt időszakban az árfolyam érezhetően eltávolodott a csúcsoktól. Fundamentális szempontból ez akkor érdekes, ha a vállalat belső értéke és a piaci ár közötti rés tágulni kezd. Mit jelent ez a gyakorlatban? Hogy a mostani maximumhoz, szakmaibban all time high-hoz, képest 23,6%-ot esett az árfolyam, de a lenti képen látható, hogy azért ez nem egy ritka eset a Microsoft (MSFT) esetében. Sokkal inkább egy teljesen átlagos piaci reakció, ami néhány évente bekövetkezik. A legnagyobb esés az elmúlt 20 évben ~58% volt, de ez a ~25% körüli zutty jó pár alkalommal megismétlődött.

Viszont ebből az égvilágon nem derül ki semmi, lévén nem tudjátok, hogy a fundamentumok változtak-e. Mit lehet ilyenkor tenni? Meg kell nézni, hogy a Microsoft (MSFT) mögöttes metrikái milyen viszonyban vannak az árral. Az esés ugyanis jelenthet mögöttes értékbeli hanyatlást, piaci pánikot vagy valamilyen még be nem következett eseményt áraztak be a befektetők. A dolog persze fordítva is igaz, vannak események, amiket előre lehet tudni, mégsem jelenik meg az árfolyamban, ilyen volt például a Novo Nordisk (NVO) Wegovy és Ozempic szabadalmának a 2026 eleji lejárata, és az ebből származó -20%-os árfolyamesés. Ennek a tényét az elemzésemben említettem is, de a piac mégis csak most reagálta le: Novo Nordisk részvényelemzése (NVO) – Gyorsan fogy és fogyaszt.

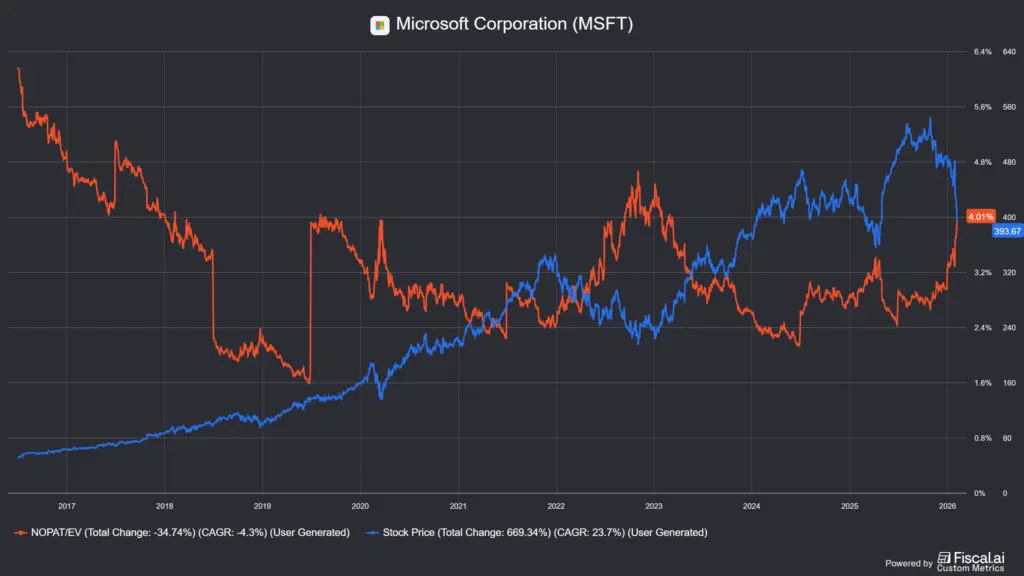

🪙Értékeltség: EV/NOPAT szemben az árfolyammal

A P/E rátánál sokszor többet mond az NOPAT yield (vállalati érték az adózott üzemi eredményhez képest). Ha azt látjátok, hogy az árfolyam esik, de a NOPAT yield emelkedik, akkor a vállalat relatíve olcsóbb lett. Természetesen az is előfordulhat, hogy mindkét mutató emelkedik, de az árfolyam lassabban, emiatt még egy folyamatosan magasabb árfolyamon forgó cég is lehet olcsóbb. De mi a NOPAT yield? Az EV/NOPAT azt mondja meg, hány évnyi üzemi eredményért vásároljátok meg a céget, a NOPAT yield százalékos formában fejezi ki, mekkora „üzemi hozamot” kaptok a pénzetekért. Visszatérve az első bekezdésre, a Microsoft (MSFT) esetében az első eset az igaz, az árfolyam esik, a NOPAT yield emelkedik, ahogyan a képen is látszik.

Ez viszont kevés ahhoz, hogy megállapítsátok, olcsó-e a részvény, hiszen nem tudjátok, hogy mennyi volt a historikus átlag, de ezt kiszámoltam nektek:

- 🎯NOPAT yield (jelenleg, 416,5 USD-s árfolyam mellett): 4.01%

- 📜NOPAT yield 20 éves átlag: 5.76%

- 🗓️NOPAT yield 10 éves átlag: 3.6%

- 📊NOPAT yield 5 éves átlag: 3.1%

- 🕒NOPAT yield 3 éves átlag: 2.83%

Vagyis, a cég jelenleg egy picit olcsóbb, mint a 10, az 5 és a 3 éves átlag. Innentől kezdve nektek kell eldöntenetek, hogy ez olcsónak számít-e, de azt azért nem állítanám, hogy a Microsoft (MSFT) értékeltségét agyonverték. Viszont azon érdemes elgondolkodnotok, hogy mennyire reális a 20 éves átlag, amiben a 2008-as válság évei is benne vannak.

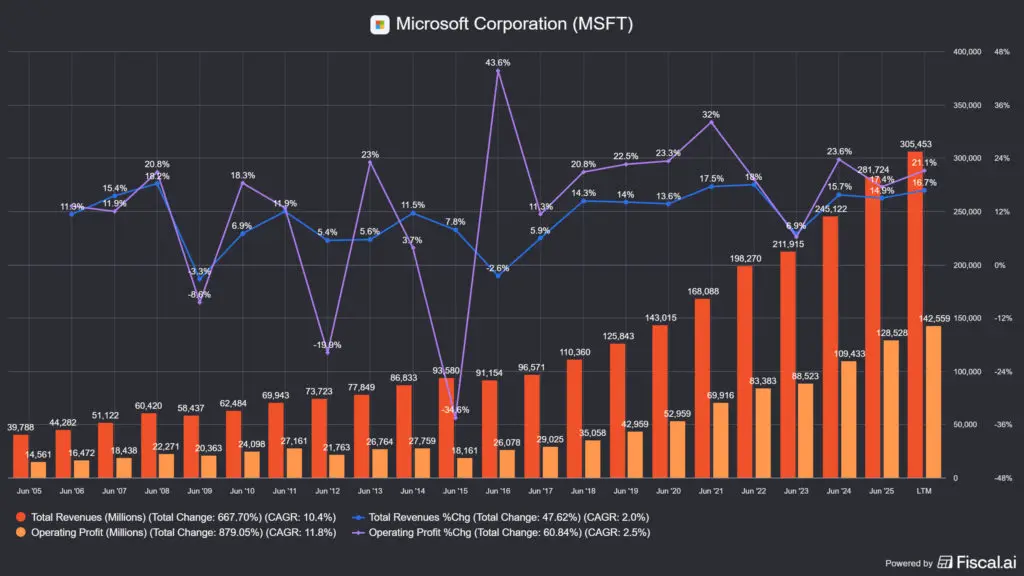

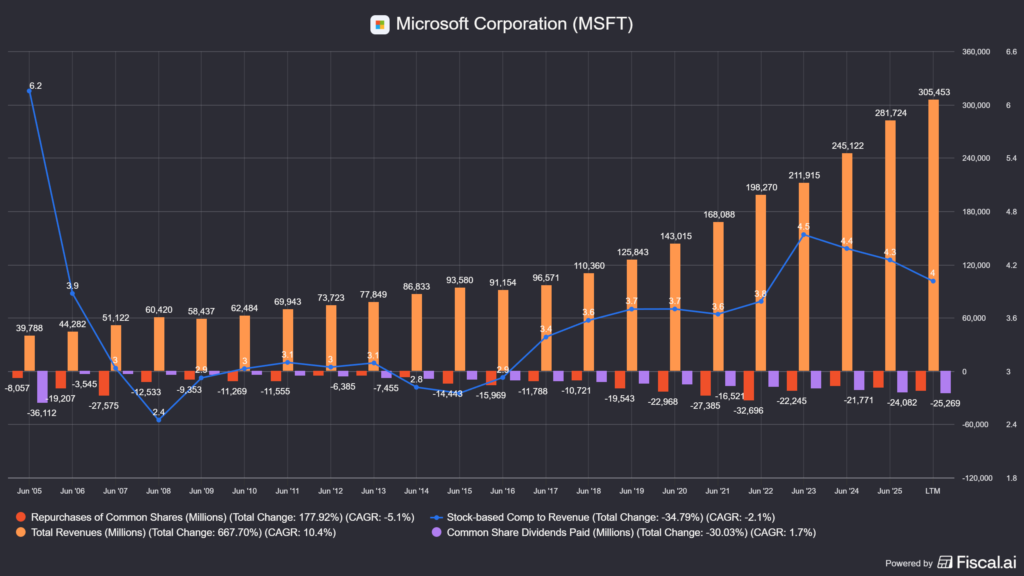

🫰Bevételek és profitabilitás

A bevételeket és az operatív nyereséget láthatjátok a lenti képen, aminek mértéke nemcsak azért fontos, mert ez jól mutatja, hogy a vállalat sikeres-e, hanem azért is, mert az ebből keletkező készpénzből tudja a Microsoft (MSFT) a brutális AI-beruházásokat és az egyéb fejlesztéseket finanszírozni.

A bevételek növekedése továbbra is stabil, azonban figyelmet érdemel a profitmarzsok alakulása. Az AI-infrastruktúra kiépítése (CAPEX) jelentős tőkét von el, amit a bevételi oldalnak előbb-utóbb kompenzálnia kell. A lenti képen azt látjátok, hogy lényegében a költségek lekövetik a bevétel és a működési profit növekedését. Vagyis, előbb vagy utóbb a Microsoft (MSFT) által az AI-ba, konkrétabban a Copilotba és az OpenAI-ba, öntött tőkének meg kell térülnie. De baj az egyelőre nincs, a cég bevételi és kiadási oldala arányban van egymással.

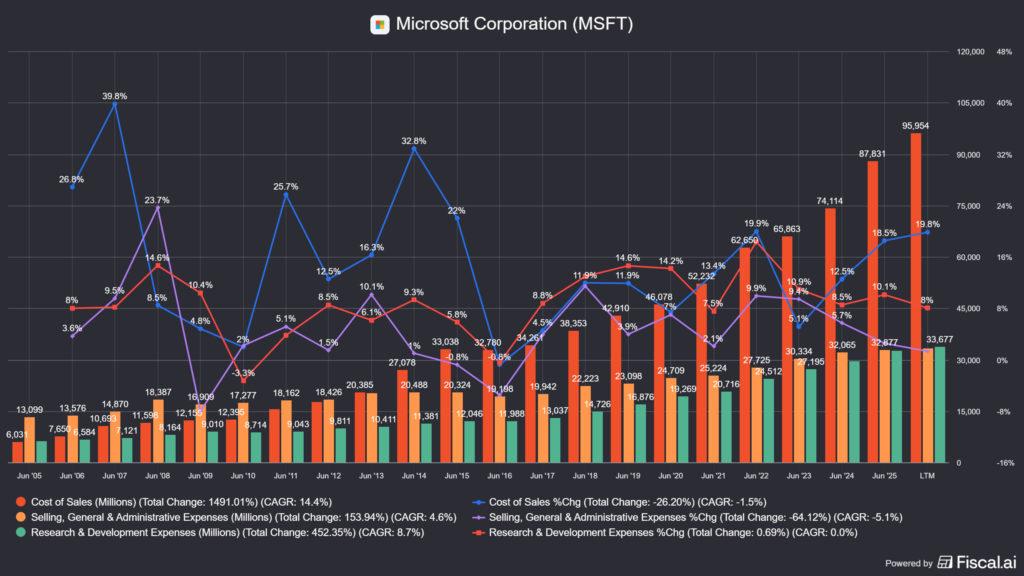

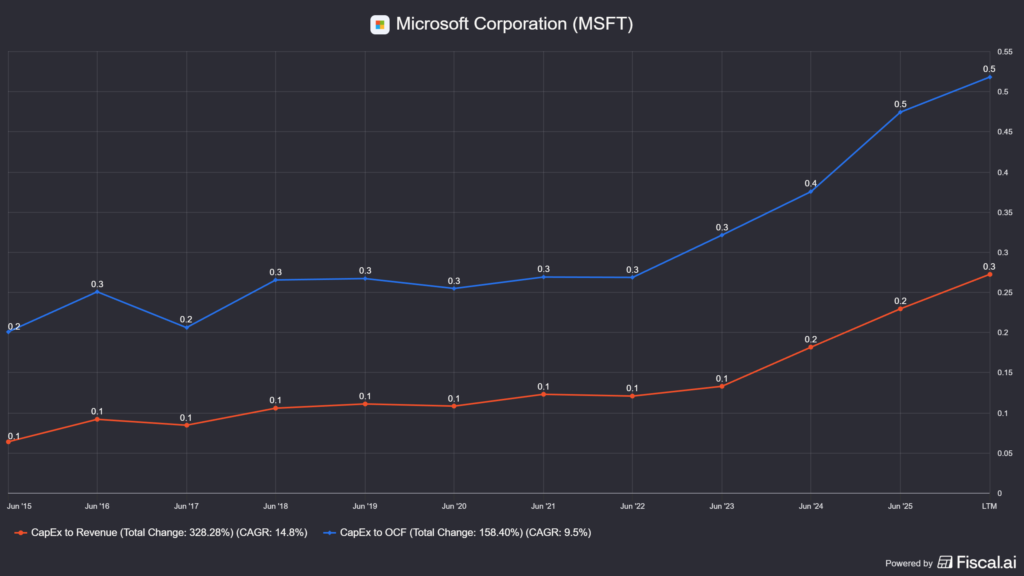

Ha külön csak a CAPEX-et, vagyis a tőkeberuházást rakom ki egy grafikonra, akkor sokkal látványosabb a dolog: az AI-fejlesztés nyeli a pénzt rendesen, ahogyan ez a lenti ábrán is látható.

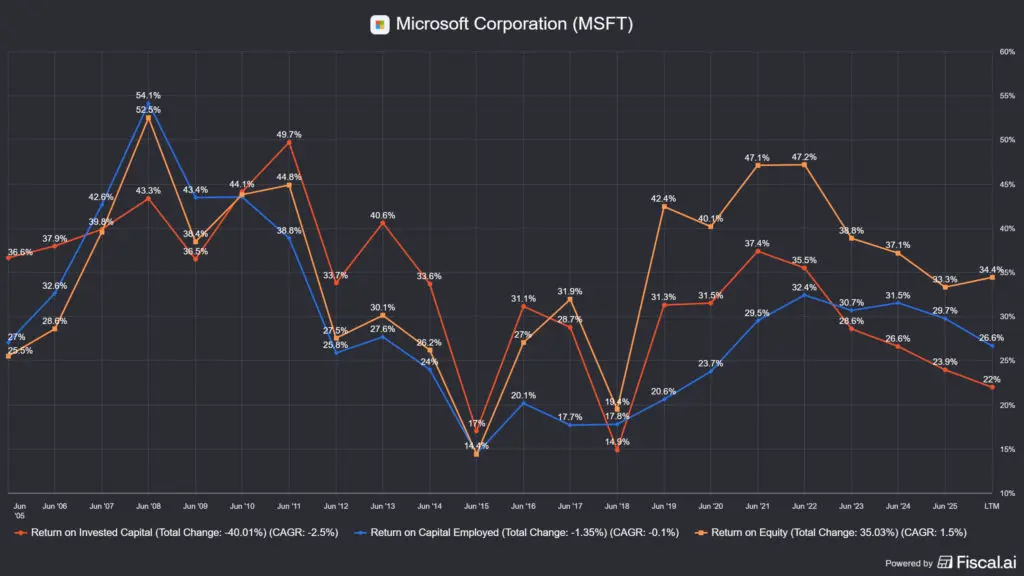

🤞Hatékonyság: ROIC és ROCE

Itt látszik a cég valódi ereje: a ROIC és ROCE mutatók tartósan 25-30% felett mozognak. Ez leegyszerűsítve azt jelzi, hogy a menedzsment kivételes hatékonysággal forgatja vissza a tőkét. Ha ezek a számok romlani kezdenének, az komolyabb strukturális problémára utalna, de egyelőre stabilitást mutatnak. Itt is érdemes a sokéves átlagokat nézni, az, hogy vannak benne hullámzások, egy teljesen normális jelenség, főleg akkor, amikor a tőke egy még nem jövedelmező technológiába áramlik.

🎲Kockázati tényezők: adósság, javadalmazás és részvényhigítás

A Microsoft (MSFT) adósságának kérdését viszonylag egyszerűen el lehet intézni:

- 💵készpénz: 89,5 milliárd USD

- 👛nettó adósság: 33 milliárd USD (adósság-készpénz)

- 💵nettó profit: ~120 milliárd USD

Az adósság marginális, az éves profit több mint háromszor elég lenne ahhoz, hogy a Microsoft (MSFT) kifizesse, tehát ezen nem nagyon kell aggódni.

A horizontális óriásoknál gyakori jelenség a magas részvényalapú javadalmazás (SBC). Érdemes nyomon követnetek, hogy a cég mennyi részvényt ad a dolgozóknak, és ez mekkora nyomást gyakorol a szabad cash-flow-ra. Ez viszont az olyan vállalatoknál, mint a Microsoft (MSFT) egy normális jelenség, hiszen valahogyan meg kell tartani a tehetségeket, ez pedig csak úgy megy, ha érdekeltté teszik őket a vállalat sikerében. A részvényalapú juttatást, ami általában a bevétel ~4%-a, elfedik a részvényvisszavásárlások, amik ezt felülmúlják, igaz nem sokkal. Mivel a Microsoft (MSFT) osztalékot is fizet, ezért itt is történik további tulajdonosi értékteremtés, de ez nem egy klasszikus osztalékrészvény, sokkal inkább a növekedés miatt érdemes a vállalatban pozíciót felvenni.

💵Microsoft(MSFT): megszoksz vagy megszöksz?💵

Mint minden cég esetében, így a Microsoftnál is mindig két narratíva szokott lenni, amit a bikák és a medvék csatájának szoktak hívni. Az optimisták és a pesszimisták vívják örökké tartó harcukat, de hogy kinek lesz igaza, azt előre senki nem tudja. Viszont, mindkét oldalt meg lehet támogatni néhány ötlettel a Microsoft (MSFT) esetében is:

🐂Bikák mondják (Optimista szcenárió):

- 🪐Ökoszisztéma zárvány: ha egy vállalat egyszer bevezette a Microsoft (MSFT) 365-öt és az Azure-t, a váltás költségei olyan magasak, hogy szinte „foglyul ejti” az ügyfeleket. Ezt hívják magas kapcsolási költségnek szaknyelven, ami a vállalat egyik versenyelőnye.

- 🌐AI felskálázás: a meglévő horizontális felhasználói bázisra (több százmillió felhasználó) az AI funkciók rákapcsolása minimális plusz költséggel hatalmas margin-tágulást eredményezhet. Ebben a Google jár az élen, de a Microsoftnak is kellően sok platformja van ahhoz, hogy ezt megtegye, gondoljatok csak a Windows-ra, a Microsoft Office-ra vagy a szerver szoftvereikre.

- 🪙Tőkeallokáció: a cég továbbra is a világ egyik legjobb cash-flow generátora, ami biztonsági hálót nyújt a részvényeseknek, ezt láthattátok feljebb.

🐻Medvék mondják (Pesszimista szcenárió):

- 🌴Növekedési korlátok: ekkora méret mellett a 15-20%-os növekedés fenntartása évről évre egyre nehezebb, a piac pedig azonnal büntet, ha a számok elmaradnak a várttól. 3150 milliárd USD-s piaci kapitalizációval a világ 4. legnagyobb vállalata, még a jelentős árfolyamesés ellenére is.

- 🩹Horizontális sebezhetőség: az AI forradalom legnagyobb veszélye, hogy a horizontális, általános célú szoftvereket könnyebb „kiváltani” specifikus AI-ágensekkel, mint a mélyen integrált, vertikális iparági szoftvereket. Ebben a tekintetben például a Constellation Software (CSU) vagy a Topicus (TSX:TOI) sokkal védettebb szoftvervállalatok.

- 🔍Margin nyomás: az Nvidia-tól (NVDA) vásárolt chipek és az elképesztő energiaigényű adatközpontok miatt a felhőszolgáltatások profitabilitása szűkülhet.

📝A Microsoft (MSFT) helyzetének összegzése📝

Úgy látom, a Microsoft (MSFT) jelenlegi gyengélkedése egy fontos emlékeztető: még a legjobb fundamentumokkal rendelkező cégek sem immunisak az értékeltségi korrekciókra, főleg ha a piac a mesterséges intelligencia mindent elsöprő ereje miatt pánikol. A ROIC és az üzemi eredmény továbbra is meggyőző, de a horizontális szoftverpiacon megjelenő AI-kihívók miatt szorosabban kell követni a céget. Persze érdemes feltenni magatoknak azt a kérdést, hogy mely vállalatoknak van a legtöbb pénze arra, hogy azokat az AI szolgáltatásokat magukba integrálják majd, amelyek valós profitot fognak termelni? Minden bizonnyal az olyan mammutoknak, mint a Microsoft (MSFT), jó esélye van erre.

Ne feledjétek, ez a mini-elemzés nem helyettesíti a saját kutatásotokat, de abban segít, hogy eldöntsétek: érdemes-e sok tucat órát a Microsoft (MSFT) mélyelemzésére szánnotok vagy elegendő csak a figyelőlistátokon tartani a papírt. Mindenesetre ez az árfolyamkorrekció már érdemessé teszi a céget arra, hogy felkerüljön a listára, aztán meglátjuk, merre megy tovább az árfolyam.

Ha pedig tovább akartok elemezni, használjátok az iO Charts részvénykeresőjét és portfólió kezelőjét, amit itt értek el: iO Charts.

GYÍK: Szakmai kérdések a Microsoft (MSFT) kapcsán

Mikor válik esedékessé a következő osztalék és mekkora az összege?

A Microsoft (MSFT) legutóbb 2024 végén emelte az osztalékot 0,83 dollárra részvényenként. Az ex-dividend dátumok általában február, május, augusztus és november közepére esnek. Éves szinten ez jelenleg körülbelül 0,7-0,8%-os hozamot jelent a jelenlegi árfolyamon. Nem tipikus osztalékfizető részvény a Microsoft, de lehet, hogy ez is számít valakinek.

Mi a különbség az Azure IaaS és PaaS szolgáltatásai között?

A Cloud világában az IaaS (Infrastructure as a Service) olyan, mintha csak az „üres szervert” bérelnétek. A PaaS (Platform as a Service) esetében a Microsoft (MSFT) már a szoftverfejlesztéshez szükséges környezetet is biztosítja. Ez utóbbi magasabb hozzáadott értéket és jobb profitmarzsot jelent a cégnek.

Miért veszélyesebb az AI a horizontális szoftverekre?

Mivel a horizontális szoftverek (pl. egy egyszerű szövegszerkesztő) általános feladatokat látnak el, az AI-modellek könnyebben megtanulják ezeket kiváltani. Ezzel szemben egy vertikális szoftver (pl. egy gyógyszergyári minőségbiztosítási rendszer) olyan egyedi szabályozási és folyamatbeli tudást tartalmaz, amit egy általános AI nehezebben hódít meg.

Mit takar pontosan a CAPEX növekedés a jelentésekben?

Ez a tőkeberuházásokat jelenti. A Microsoft (MSFT) esetében ez most elsősorban az AI-hoz szükséges szuperszámítógépek és adatközpontok építését takarja. Befektetőként azt kell figyelnetek, hogy ez a kiadás később megjelenik-e a bevételek növekedésében (ROI).

Hogyan befolyásolja a dollár árfolyama a Microsoft (MSFT) bevételeit?

Mivel a bevételek több mint 50%-a az USA-n kívülről származik, az erős dollár rontja az eredményt a devizaátváltások miatt. Ha a dollár gyengül, az exportált szoftverekért kapott külföldi deviza többet ér, ami javítja a mérleget.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.