- A paradigmaváltás: a kriptopiac ma már nem csak a spekulációról szól. A vezető blokkláncok és protokollok valós bevételeket (cash flow-t) és mérhető profitot termelnek.

- Részvény vs. Kripto: a hagyományos fundamentális elemzés eszköztára (P/E ráta, hígítás, bevételek) átültethető a Web3 világába, ha ismerjük a megfelelő metrikákat a blokkláncon.

- Tokenomics: a tokenek kibocsátási és elégetési mechanizmusai megfelelnek a részvénykibocsátásnak és a saját részvény visszavásárlásoknak.

- Szektorális különbségek: nem lehet ugyanazzal a logikával értékelni egy blokklánc infrastruktúrát (Layer 1), egy pénzügyi protokollt (DeFi) vagy egy fizikai hálózatot (DePIN).

- Portfóliókezelés: a komplex protokollokban levő hozamok méréséhez elengedhetetlen egy portfóliókezelő használata.

Ha hagyományos értékalapú befektető (value investor) vagy, a kriptopiacra valószínűleg gyanakodva tekintesz. A média általában az ezer százalékokat ugráló kutyás mémcoinokról és az extrém volatilitásról számol be. Nem csoda, ha Warren Buffett-i szemüvegen keresztül az egész egy hatalmas, fundamentumok nélküli kaszinónak tűnik.

A felszín alatt azonban 2026-ra a piac drasztikusan megváltozott. A kripto fundamentális elemzése ma már nagyon is lehetséges. A vezető blokklánc-hálózatok és decentralizált pénzügyi (DeFi) protokollok valós, dollármilliárdos bevételeket termelnek, nyereséges üzleti modellekkel rendelkeznek, és a megtermelt cash flow-t transzparens módon juttatják vissza a tokentulajdonosoknak.

Ebben az útmutatóban megmutatjuk, hogyan fordíthatod le a hagyományos részvényelemzési tudásodat a Web3 nyelvére, hogy megtaláld a valós értéket a blokkláncon.

💡Ha szeretnél kripto kitettséget a portfóliódban, de ezt hagyományos eszközökkel és hagyományos cégeken keresztül szeretnéd elérni, akkor olvasd el az ezeket a részvényeket bemutató cikkünket: Kriptorészvények: Üzleti modellek a blokklánc mögött

🆚Hagyományos (részvény) vs. kripto fundamentális elemzés

A cél mindkét esetben ugyanaz: megtalálni azokat az eszközöket, amelyek belső értéke (intrinsic value) magasabb, mint a jelenlegi piaci áruk. Ehhez tudnunk kell vizsgálni az adott cég vagy projekt bevételeit, költségeit, profitját, versenytársait, illetve egyéb kockázati tényezőket. A különbség az adatforrásokban és az entitások természetében rejlik.

🏤Vállalat vs. protokoll (vagy projekt)

Míg egy részvény egy jogi entitás (cég) tulajdonrészét jelenti, egy kripto token egy blokklánc, vagy egy blokkláncon futó szoftver (protokoll) működésében vagy bevételeiben való részesedést. A cél, hogy ne legyenek vezérigazgatók és irodaházak, csak nyílt forráskódú okosszerződések, amelyek automatizálják a szolgáltatást.

📌Gyakorlatban: az jelenleg még az esetek túlnyomó többségében nem így működik, a legtöbb projekt mögött áll egy alapítvány, vagy egy megbízott cég, aki a fejlesztéssel és üzemeltetéssel kapcsolatos feladatokért felelős. A szerző véleménye szerint ez a legtöbb esetben nem is fog változni, de egyre jobban körvonalazódnak azok az iparági fejlesztések és ötletek, amik alapján ezek a projektek biztonságosan decentralizálhatóak lesznek (de ez nem jelenti azt, hogy minden esetben érdemes is ezt megtenni).

📄Pénzügyi kimutatások vs. on-chain adatok

A részvénypiacon heteket vársz egy vállalat negyedéves jelentésére (earnings report), amely gyakran kozmetikázott, vagy bonyolult számviteli trükköket tartalmaz. A kriptóban a blokklánc maga a megmásíthatatlan, nyilvános főkönyv. Minden egyes tranzakció, beszedett díj és aktív felhasználó valós időben, másodpercre pontosan lekérdezhető (on-chain analysis). Ezeknek az adatoknak az összegyűjtése minden projekt esetén azonban nagyon sok munkát igényel, így a legtöbb projekt elérhetővé szokott tenni havi vagy negyedéves intervallumokban jelentéseket, ahol összegyűjtik a legfontosabb metrikákat, illetve specifikus dashboard-ok is elérhetőek, amik valós időben mutatják a változásokat. (például: Alchemix projekt statisztikái, Alchemix negyedéves jelentések)

Ezek a jelentések próbálnak a hagyományos jelentésekhez hasonló adatokat szolgáltatni, de a blokklánc természetéből adódóan teljesen más a felépítésük és kevésbé „hivatalosak”.

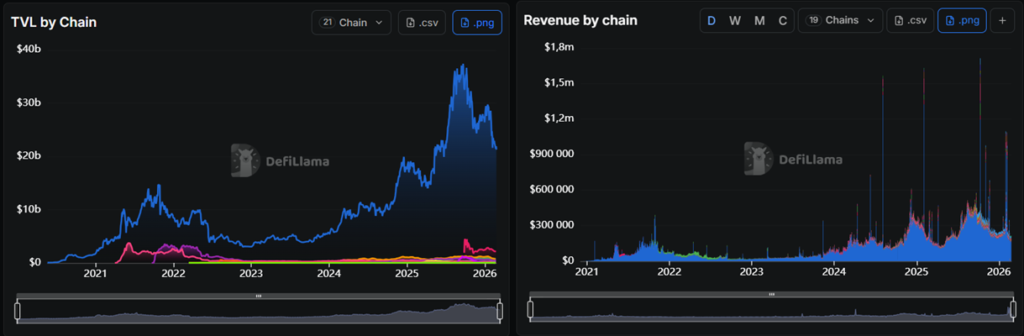

💡A fenti ábrán az Aave protokol (Aave) TVL és Revenue számai látszanak. A TVL jelentése Total Value Locked, tehát a protokol okosszerződéseiben levő kripto tokenek teljes értéke. Ez egy hagyományos pénzügyi szolgáltató, vagy bank esetén a felhasználói betéteknek felelne meg, vagy egy bróker esetén a teljes ügyfélvagyonnak. A bevétel pedig a hitelek után fizetett kamat, amiből ki kell vonnunk a költségeket, amik az ügyfélbetétek után fizetendők, illetve a munkabéreket és az egyéb költségeket (ez a hagyományos vállalati számvitelben az SG&A sor). Ami ez után marad pénz, az a profit.

🔎Értékelési metrikák összehasonlítása

- Piaci Kapitalizáció (Market Cap) vs. FDV: a részvényeknél a Market Cap a cég értéke. A kriptóban is létezik Market Cap (a forgalomban lévő tokenek értéke), de sokkal fontosabb az FDV (Fully Diluted Valuation – Teljesen Hígított Értékelés). Ez megmutatja, mekkora lenne a projekt értéke, ha az összes valaha létező token a piacra kerülne. (Ha az FDV tízszerese a Market Cap-nek, hatalmas jövőbeli hígítási kockázattal állsz szemben). Erre részletesebben a következő szekcióban visszatérünk.

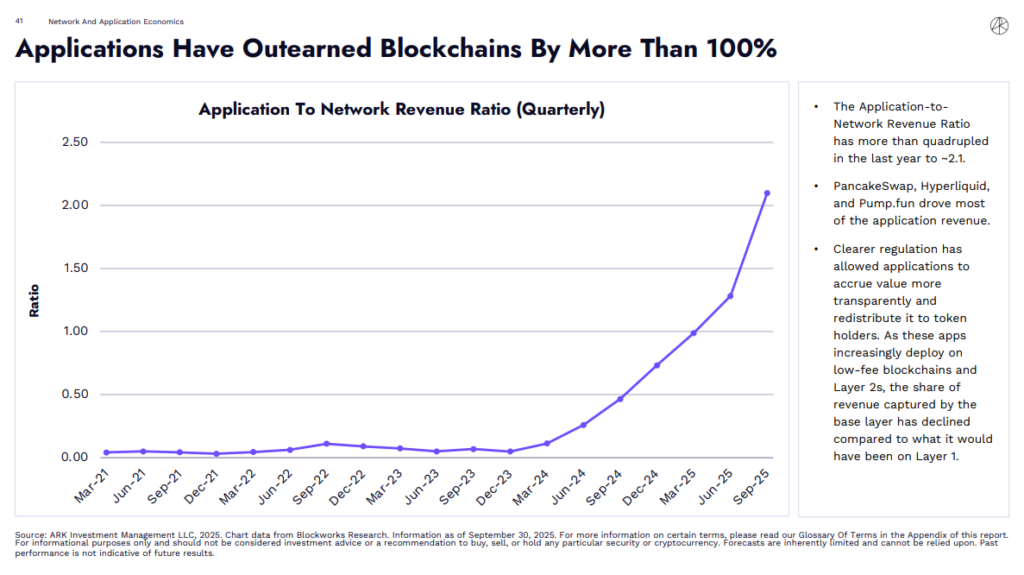

- Bevétel (Revenue) vs. Hálózati Díjak (Fees): a vállalat eladásainak a hálózaton kifizetett tranzakciós díjak felelnek meg egy blokklánc esetén. Egy blokkláncon futó alkalmazás esetén pedig a szoftver használatáért kifizetett összeg. Összesen tehát a felhasználó fizet a hálózathasználatért, és az alkalmazás használatért is. Az alábbi gráfon az látható, hogy míg 2021-ben még a teljes kifizetett összeg 90+%-át hálózathasználati díjként fizették ki (tehát például Bitcoin vagy Ethereum hálózati tranzakciós költségek), mostanra már az alkalmazások gyűjtik be a pénz 60-70%-át.

- P/E Ráta vs. P/F Ráta: a Price-to-Earnings (P/E) mutatóhoz a legközelebb a Price-to-Fees (P/F) ráta áll, ami az adott blokkláncnak vagy alkalmazásnak kifizetett díjakat hasonlítja a projekt token árához. Ez annyiban nem felel meg teljesen a P/E rátának, hogy nem tudjuk, hogy milyen költségeket kell még a projektnek kifizetnie (bár sok esetben ez 100%-ban visszaosztható, de olyankor token inflációval oldják meg a munkabérek kifizetése). Így általában pontosabb képet ad Price-to-Sales (P/S) ráta, ami ugyanazt jelenti itt is, mint egy hagyományos cég esetén, tehát a bevételt viszonyítja a projekt token árához.

❗Itt nagyon fontosnak tartom megjegyezni, hogy eltérő mechanikák alapján működnek a különböző protokollok, vagyis az ezeken a dashboardokon feltüntetett költség és bevétel értékek sok esetben hibásak, illetve a költségeket tipikusan nem tüntetik fel, így minden projekt esetén egyenként utána kell néznetek, hogy mennyire pontosak a számok, mit tartalmaznak és mit nem, illetve, hogy milyen módon részesülnek a token birtokosok a profitból.

🪙Tokenomics (token elosztás és hígítás)

Még a legzseniálisabb szoftver is lehet borzalmas befektetés, ha a mögöttes tokenmodell hibás. A tokenomics határozza meg a tokenek kibocsátásának, elosztásának és megsemmisítésének szabályait. Hagyományos megfelelője a részvényhígítás és visszavásárlás.

- Infláció (hígítás): olyan, mint a fiat pénz nyomtatása vagy a folyamatos új részvénykibocsátás. Ha egy hálózat naponta millió számra önti a piacra az új tokeneket, hogy azokkal fizesse ki a hálózat fenntartóit, a te meglévő tokenjeid értéke folyamatosan hígul. A legtöbb kripto projekt egy előre definiált kibocsátási ütem (emission schedule) szerint hoz létre újabb tokeneket (infláció), ami sok esetben 100% fölötti éves ütemet is elérhetett.

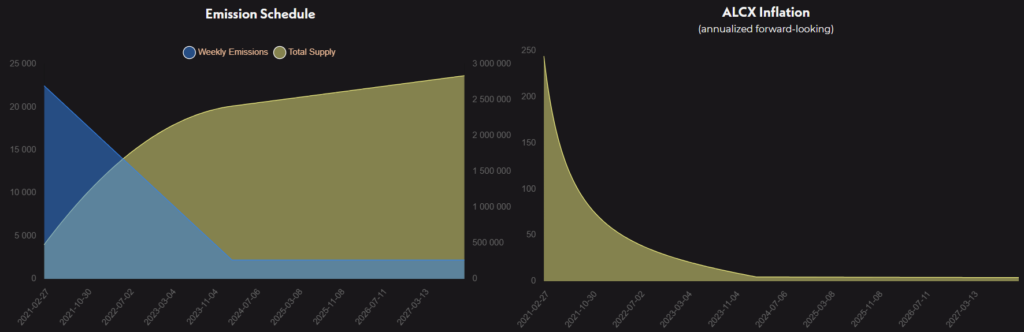

Az egyik híres modell az Olympus DAO (Olympus DAO website), akik a kezdetekben egy 10000%-os (tízezer százalék) emission schedule-t állítottak be. Ezen felbuzdulva megjelent még 500 másik projekt, akik versenyezni kezdtek egymással, hogy ki tud magasabb inflációt beállítani és utána túlélni. Az Olympus DAO túlélte, a többiek nem, de természetesen rövid időn belül modellt váltottak és nincs már hiperinfláció és a tokenek értékébe is tökéletesen beépült az infláció, azaz ma már sokkal kevesebbet érnek. - Egy másik, tipikusabb példát bemutatva, az alábbi képen az Alchemix Finance token inflációs gráfjai látszanak (ALCX token), ahol látszik, hogy a token supply 3 év alatt az ötszörösére emelkedett, majd egy 4% éves ütem körül stabilizálódott pontosan 3 évvel a kezdeti kibocsátás után. A projekt értéke (market cap) a kezdeti állapothoz képest mára kevesebb, mint a huszadára esett, de az infláció miatt ez az ALCX token 99.8%-os esésének felelt meg.

- Defláció és Token Burn (részvényvisszavásárlás): Amikor egy hálózat (például az Ethereum) a beszedett tranzakciós díjak egy részéből folyamatosan megsemmisíti (burn) a saját tokenjeit, a kínálat csökken. Ez pontosan az a hatás, mint amikor az Apple saját részvényeket vásárol vissza a piacon: a megmaradó tulajdonosok eszközeinek értéke automatikusan növekszik. Ezt érdemes azonban kriptóban fenntartásokkal kezelni, mert sok esetben a gyakorlatban nem csökken a tokenek száma, mivel a magas hígítás miatt az csak mérsékli a hígítás mértékét.

Még az Ethereum esetén is piaci hangulat függő, hogy a hígítás, vagy az égetés értéke lesz a magasabb, bár az utóbbi időben mindig a hígítás győzött (ha magas a használat, akkor magasabbak a tranzakciós díjak és több ETH ég el). Erre létezik egy weboldal: Ultra Sound Money

📊Fundamentális elemzés a különböző kripto kategóriákban

Nem szabad minden kriptovalutát ugyanazzal a sablonnal értékelni. A kripto ma már diverzifikált iparág, ahol a szektorok teljesen más üzleti logikával működnek.

1. 🔗Layer 1 és Layer 2 blokkláncok

A kriptopiac fundamentális elemzésének legelső, és talán legfontosabb szintje maguknak a blokkláncoknak – az úgynevezett Layer 1 (L1) és Layer 2 (L2) hálózatoknak – az értékelése. Ezek a hálózatok (például a Bitcoin, az Ethereum, a Solana, vagy az Arbitrum) nem hagyományos vállalatok és nem is egyszerű pénzügyi alkalmazások.

A legjobb TradFi analógia, ha úgy tekintesz rájuk, mint felhőszolgáltatókra (mint az Amazon Web Services – AWS) vagy digitális nemzetállamokra. Ők biztosítják azt az alapvető infrastruktúrát és biztonságot, amelyre az összes többi decentralizált alkalmazás (DeFi, gaming, RWA) felépül.

Egy blokklánc üzleti modellje meglehetősen egyszerű. Minden alkalommal, amikor valaki használja a hálózatot – legyen az egy egyszerű utalás, egy okosszerződéssel való interakció, vagy egy NFT adásvétele – a felhasználónak tranzakciós díjat (gas fee) kell fizetnie, általában a hálózat saját natív tokenjében (pl. ETH-ban vagy SOL-ban).

- A hálózat bevétele (Revenue): ezek az összesített tranzakciós díjak jelentik a blokklánc valós, organikus bevételét. Minél többen használják, annál magasabb lesz a hálózat bevétele és annál értékesebb lesz a hálózat.

- Layer 1 vs. Layer 2: a Layer 1 hálózatok (Ethereum) jelentik a rendszer alapját, de általában lassabbak és drágábbak. A Layer 2 hálózatok (mint az Arbitrum, a Base vagy az Optimism) úgynevezett skálázási megoldások. Ezek a gyors, mindennapi tranzakciókat dolgozzák fel olcsón, majd az adatokat kötegelve beküldik a Layer 1-re. Az L2-k üzleti modellje klasszikus „árrés” (margin) alapú: olcsón, tömeges tranzakciókat hajtanak végre a felhasználóknak, és egy nagyobb összeget fizetnek a Layer 1-nek a biztonságért. A kettő közötti különbözet az L2 hálózat profitja. Minden L2 egy adott L1 blokkláncra épül, és jelenleg a L2 hálózatok többsége az Ethereum-ot választotta L1-ként. A legtöbb Ethereumra épülő L2 hálózaton az Ethereum natív tokenjével kell fizetnetek (ETH), de van olyan is amikor a saját tokenjével, amit a háttérben a hálózat ETH-re vált (mivel az L2-nek is ugyanúgy ETH-ben kell fizetnie a tranzakciókért az Ethereum hálózaton).

💡A legtöbb L2 hálózatnak van saját tokenje, annak ellenére, hogy a tranzakciókat ETH tokennel kell fizetni. Például az Arbitrumnak az ARB, az Optimism-nek az OP. Mire valók ezek a tokenek, ha a hálózat profitja máshová irányul? Minden hálózatnál máshogy működik, de sok esetben egy jövőbeli ígéret, hogy a hálózat profitjából részesülni fognak a token birtokosok, de jelenleg a hálózatot üzemeltető úgynevezett sequencer komponenseket központosítottan futtatják, és az ebből származó profitot az adott blokkláncot fejlesztő csapat a saját finanszírozására használja.

🔎Hogyan elemezzük őket? (a legfontosabb metrikák)

- Napi Aktív Címek (Daily Active Addresses / DAU): hasonló a Meta (Facebook) napi aktív felhasználói mutatójához. Egy növekvő aktív címszám azt jelzi, hogy a hálózati hatás (network effect) erősödik, és az emberek valóban használják az ökoszisztémát.

- Aktív Fejlesztők Száma (Active Developers): a technológiai cégeknél a fejlesztői aktivitás a legbiztosabb előrejelzője a jövőbeli növekedésnek. Ha a világ legjobb programozói egy adott blokkláncon építik fel az új alkalmazásaikat, a tőke és a felhasználók is követni fogják őket. Olyan ez, mint megvizsgálni, hogy az iOS vagy az Android platformra készül-e több minőségi applikáció.

- Beszedett Díjak vs. Token Infláció (Fees vs. Emissions): ez a legfontosabb mérőszám az értékalapú befektetők számára. Ha a hálózat napi 100 USD-nyi tranzakciós díjat szed be (bevétel), de napi 1000 USD értékű új tokent bocsát ki (nyomtat) a validátorok kifizetésére (inflációs kiadás), akkor a hálózat veszteséges, és folyamatosan hígítja a befektetők tőkéjét. Ha több a bevétel, akkor a hálózat profitot termel és egy hagyományos P/E értéket is számolhatunk ebből.

- TVL (Total Value Locked): bár ez a mutató inkább a DeFi protokollokra jellemző, egy blokklánc esetében a TVL azt mutatja meg, hogy az adott blokkláncon mekkora tőke parkol. A magas TVL bizalmat és likviditást jelez, ami vonzza az újabb felhasználókat.

💰Digitális arany narratíva

Ha egy szigorú értékalapú befektető pusztán a megtermelt hálózati bevételek és a cash flow (Price-to-Fees ráta) alapján próbálná értékelni a világ két legnagyobb kriptovalutáját, a Bitcoint és az Ethereumot, mindkettőt irreálisan túlértékeltnek találná. Miért hajlandó a piac mégis sokezer milliárd USD-s kapitalizációt adni nekik? A válasz a monetáris prémium.

A legjobb hagyományos példa az arany. Az arany ipari vagy ékszerészeti felhasználása a piaci értékének csak a töredékét adja. Az árfolyam túlnyomó részét, a prémiumot, az adja, hogy az emberek évezredek óta független értéktárolóként (store of value) és menekülőeszközként tekintenek rá.

- A Bitcoin (BTC) mint tiszta Monetáris Prémium: a Bitcoin nem egy szoftvercég, és nem is egy hagyományos Layer 1 okosszerződés-platform. Nincsenek óriási hálózati bevételei, és nem fizet hozamot. Értékét 100%-ban a matematikai szűkösség (maximum 21 millió darab), a decentralizáció és a globális, cenzúra-rezisztens „digitális arany” narratíva adja. A Bitcoinnál a hagyományos cash-flow alapú fundamentális elemzés egyszerűen nem működik, itt a makrogazdasági folyamatok (infláció, jegybanki kamatok) és a kereslet-kínálat dinamikája áraz.

- Az Ethereum (ETH) mint Hibrid Eszköz: az Ethereum egy sokkal izgalmasabb állatfaj. Bár szoftveres hálózatként is kiválóan értékelhető a beszedett díjak és a deflációs tokenégetés alapján, a piaci kapitalizációja jóval meghaladja a puszta „technológiai részvény” értékelést. Ennek oka, hogy az ETH a DeFi ökoszisztéma alapértelmezett pénze és legkiválóbb fedezete (pristine collateral). Amikor a befektetők ETH-t zárolnak egy okosszerződésben, hogy USD alapú stablecoint vegyenek fel hitelre, nem tech-részvényként, hanem monetáris eszközként használják. Ez a pénzként funkcionáló szerepkör egy hatalmas, a cash flow-n felüli monetáris prémiumot ad a token árfolyamához, amit ugyanolyan nehéz számszerűsíteni, mint a Bitcoin esetén.

💡Emiatt amikor az úgynevezett blue chip-eket elemzed a kriptopiacon, mindig vedd figyelembe, hogy az árfolyamuk két komponensből áll: a fundamentális hálózati bevételekből (Utility Value) és az abba vetett társadalmi bizalomból (Monetary Premium). Kisebb, újabb DeFi vagy DePIN tokeneknél ez a prémium nem létezik – ott kizárólag a kőkemény cash flow és a tokenomics számít.

2. 📈DeFi (Decentralizált Pénzügyek)

Ha a Layer 1 blokkláncokat digitális nemzetállamoknak tekintettük, akkor a rajtuk futó DeFi (Decentralized Finance) protokollok a bennük működő pénzintézetek: a bankok, a tőzsdék, a brókercégek és a biztosítók.

Ez az a szektor, ahol a hagyományos fundamentális elemzők a legotthonosabban fogják érezni magukat. A „tech-részvényekkel” (L1-ek) ellentétben ezeknek a protokolloknak a működése sokkal közelebb áll a klasszikus üzleti modellekhez: konkrét pénzügyi szolgáltatást nyújtanak, amiért közvetlen szolgáltatási díjat számítanak fel, és gyakran már az első naptól kezdve pozitív cash flow-t termelnek.

Míg egy blokklánc a tranzakciós díjakból él, addig egy DeFi protokoll a felhasználói aktivitásból származó jutalékokból.

- 💱Decentralizált Tőzsdék (DEX – pl. Uniswap): pontosan úgy működnek, mint egy bróker. Minden egyes token-váltás (swap) után egy kis százalékos kereskedési díjat vonnak le (pl. 0.3%). Ez a protokoll bruttó bevétele.

- 🏛️Hitelezési Protokollok (Lending – pl. Aave): ezek a blokklánc kereskedelmi bankjai. A betéteseknek (akik likviditást nyújtanak) kamatot fizetnek, a hitelfelvevőktől pedig magasabb kamatot szednek be. A kettő közötti kamatrés (spread), illetve a fedezetüket vesztett adósok likvidálásából származó díjak jelentik a profitot.

- 💲Stablecoinok (pl. MakerDAO): Hagyományos fiat eszközök árfolyamát követő tokent bocsátanak ki, ezeket a tokeneket hívják stablecoinnak. 99%+-ban az amerikai dollár árfolyamát követik. A MakerDAO és sok hasonló projekt annyiban érdekes, hogy az előző, hitelezési kategóriába is tartozik. Megfelelő letét (pl. BTC vagy ETH) ellenében a protokoll stablecoinokat „nyomtat” a hitelfelvevőknek. A bevétel a hitelfelvevők által fizetett kamat lesz. A projektnek viszont gondoskodnia kell arról, hogy lesznek olyan felhasználók, akik a másik oldalon állnak és hitelezőként működnek azáltal, hogy megveszik és maguknál tartják a protokoll által kibocsátott stablecoint (MakerDAO esetén a DAI). Az üzleti modell bonyolultabb, mint az egyszerű hitelezési protokolloknál, de az elv ugyanaz.

🔎Hogyan elemezzük őket? (a legfontosabb metrikák)

Egy DeFi protokoll értékelésénél a narratíva helyett a számok dominálnak. A legfontosabb fundamentális mutatók a következők:

- TVL (Total Value Locked): ez a DeFi világ „kezelt vagyona” (AUM – Assets Under Management) vagy bankbetét-állománya. Azt mutatja meg dollárban kifejezve, hogy mekkora tőkét bíztak a felhasználók az adott protokoll okosszerződéseire (pl. mennyi pénzt helyeztek el a hitelezési poolokban).

- Protokoll bevétel: mennyi bevételt (fee) generál a protokoll. Különböző típusú alkalmazások különböző módokon szedik be a díjakat, így mindig fontos megérteni az üzleti modellt.

- Real yield (valós hozam) vs. inflációs hozam: ez a legfontosabb vízválasztó a fenntartható üzleti modellek és a piramisjáték-szerű modellek között.

- A rossz modell (inflációs hozam): a protokollnak alig van valós bevétele, de a befektetőknek évi 100% feletti hozamot (APY) ígér, amit kizárólag újonnan nyomtatott, értéktelenedő saját tokenekben fizet ki. Ez a részvényhígítás extrém formája, még mindig nagyon nagy számú projekt működik kvázi zombiprojektként ezen a módon.

- A jó modell (Real Yield – Az „Osztalék”): A protokoll a valós felhasználóktól beszedett díjakat (pl. stablecoinban vagy ETH-ban) kifizeti a tokentulajdonosoknak osztalékként, vagy a bevételekből a nyílt piacon visszavásárolja a saját tokenjét (buyback). A fundamentális befektetők ezt a valós hozamot keresik.

💡A DeFi szektort bemutató teljes cikkünket itt tudod elolvasni: Mi az a DeFi? Útmutató a pénzügyek jövőjéhez

3. 🏙️DePIN (fizikai infrastruktúra)

Ha a Layer 1-ek a digitális nemzetállamok, a DeFi protokollok pedig a bankok, akkor a DePIN (Decentralized Physical Infrastructure Networks) projektek a blokklánc közműszolgáltatói, telekommunikációs vállalatai és adatközpontjai.

Ez az a szektor, amely a blokkláncot a fizikai valósággal összeköti. Egy részvénybefektető számára a DePIN az egyik legkönnyebben megérthető és modellezhető kategória, hiszen itt nem elvont digitális hozamokról, hanem valós, kézzelfogható hardverekről és fizikai szolgáltatásokról (sávszélesség, tárhely, számítási kapacitás) beszélünk.

A DePIN projektek lényegében az Uber vagy az Airbnb „megosztáson alapuló” (sharing economy) üzleti modelljét alkalmazzák a globális infrastruktúrára.

Egy hagyományos telekom cégnek (mint az AT&T) vagy egy felhőszolgáltatónak (mint az Amazon Web Services) dollármilliárdokat kell tőkekiadásokra (CapEx) költenie, hogy adatközpontokat vagy mobiltornyokat építsen. A DePIN hálózatok ezt a hatalmas költséget kiszervezik a közösségnek:

- Kínálat (Supply): A hálózat tokenekkel jutalmazza a hétköznapi embereket, hogy a saját hardverüket (például egy üresjáratban lévő gamer videókártyát a Render hálózatán, vagy egy speciális mobil bázisállomást a Helium hálózatán) rákössék a globális rendszerre.

- Kereslet (Demand): A bevétel a szolgáltatást igénybe vevő, gyakran hagyományos cégektől érkezik, akik olcsóbban és decentralizáltabban kapnak tárhelyet (Filecoin), mobil sávszélességet (Helium), vagy AI-számítási kapacitást, mintha az Amazonnak fizetnének.

🔎Hogyan elemezzük őket? (a legfontosabb metrikák)

A DePIN értékelésénél a hardverek számát és a valós piaci keresletet kell folyamatosan mérlegre tenni. A klasszikus vállalati elemzéshez hasonlóan itt is a kapacitás-kihasználtság a kulcs:

- A Hálózat Kínálata (Active Nodes / Hardware Count): Hány aktív fizikai eszköz dolgozik a hálózatban? Ez határozza meg a projekt kapacitását. A gyorsan növekvő csomópontszám (node count) bizonyítja, hogy a token-ösztönző rendszer működik, és a hálózat képes globális szinten skálázódni.

- Kereslet és Kihasználtság (Utilization Rate): Ez a legkritikusabb mérőszám. Egy projektnek lehet 100 ezer méregdrága GPU-ja (kínálat), de ha a valós világban egyetlen AI-fejlesztő stúdió sem bérli ki őket, a projekt halálra van ítélve. A fundamentális befektetőnek a hálózat által generált valós, fizető ügyfelektől származó bevételt (Customer Revenue) kell figyelnie. Ha a kínálat nő, de a kihasználtsági mutató alacsony, a token inflációja fel fogja emészteni az árfolyamot.

- A „Burn-and-Mint” Egyensúly (A Bevétel Tokenizálása): Hogyan lesz a hagyományos cégek dollár-befizetéseiből az árfolyamot felhajtó erő? A legjobb DePIN projektek okos tokenkibocsátási mechanizmust használnak: amikor egy külsős cég (pl. egy hollywoodi animációs stúdió) bankkártyával vagy stablecoinnal kifizeti a számítási kapacitás díját, az okosszerződés a háttérben ebből a pénzből a nyílt piacon megvásárolja a projekt saját tokenjét, majd véglegesen elégeti (burn) azt. Ez a mechanizmus egyenesen arányosítja a vállalat valós üzleti sikerét a részvényesek vagyonosodásával – minél nagyobb a fizető kereslet, annál intenzívebb a részvényvisszavásárláshoz (buyback) hasonló deflációs nyomás a tokenen.

4. 🐶Memecoinok (a kripto kaszinója)

Ha a Layer 1-ek a nemzetállamok, a DeFi a bankrendszer, a DePIN pedig a közműhálózat, akkor a memecoinok (mint a Dogecoin, Shiba Inu, vagy a Pepe) a blokklánc Las Vegas-i kaszinói.

Egy klasszikus, Warren Buffett-féle értékalapú befektető számára ez a kategória értelmezhetetlen. Nincs termék, nincs bevétel, gyakran az alapítók is névtelenek. A hagyományos piacon a legközelebbi rokonuk a 2021-es „meme-stock” őrület (GameStop, AMC), ahol a fundamentumokat felváltotta a közösségi média hype és a lakossági spekuláció, de azok a cégek mögött legalább volt és van valamilyen létező üzletmenet.

A memecoinoknál a fundamentális elemzés nem értelmezhető, mivel a belső értékük (intrinsic value) pontosan nulla. A modell tisztán a nagyobb bolond elméletére (Greater Fool Theory) épül: az egyetlen ok, amiért megveszed, a hit, hogy később valaki hajlandó lesz drágábban megvenni tőled.

🔎Hogyan Elemezzük Őket? (A Legfontosabb Metrikák)

Röviden: sehogy. Hosszabban: itt el kell felejteni a P/E rátát és a cash flow-t. A memecoinok értékelése valójában kockázatkezelés és on-chain viselkedéselemzés. Ha mégis erre a terepre lépsz, az alábbi adatokat kell vizsgálnod:

- Közösségi Dominancia és Figyelem (Social Volume / Sentiment): Mivel az egyetlen fundamentum a figyelem, ezt kell mérni. Hányszor említik a tokent az X-en (Twitter), mennyire aktív a Telegram csoport, és hány influenszer beszél róla?

- On-Chain Likviditás (Liquidity Pool Size): Ez a leggyakoribb csapda. Egy memecoin FDV-je (teljes értékelése) hiába mutat 100 millió dollárt papíron, ha a decentralizált tőzsdén (DEX) a liquidity pooljában csak 50 ezer dollárnyi valós fedezet (pl. SOL vagy USDC) van. Ha nyersz, és el akarod adni a tokenjeidet, egy ekkora eladás azonnal a nullára lökné az árfolyamot (Slippage). Egy memecoin csak akkor „biztonságos” spekuláció, ha a kapitalizációjához képest masszív likviditással rendelkezik.

- Birtokosok Megoszlása (Holder Distribution): Ki irányítja a kínálatot? Az on-chain adatoknak köszönhetően pontosan láthatod, hogy a teljes tokenkészlet hány százaléka van a top 10 vagy top 50 tárca kezében. Ha a tokenek 80%-át egy maroknyi bálna (vagy maguk a névtelen fejlesztők) birtokolja, az egy ketyegő bomba. Bármikor a piacra önthetik a készletet. A TradFi világában ez a részvények közkézhányadának (Free Float) és a bennfentes tulajdonlásnak (Insider Ownership) a vizsgálatát jelenti. Minél egyenletesebben oszlik el a token a több ezer kisbefektető között, annál kisebb a manipuláció kockázata.

📣Vélemény: Ha ezt a cikket olvasod, akkor nagyon valószínű, hogy nem a memecoin-ok a megfelelő választás számodra, bár a szerző véleménye szerint senki számára nem ez a megfelelő választás, kivéve aki a szerencsejáték élvezeti értéke miatt csinálja, hasonlóan a kaszinókhoz. A várható érték negatív, de lehet, hogy valaki hajlandó ennyit fizetni a szórakozásért.

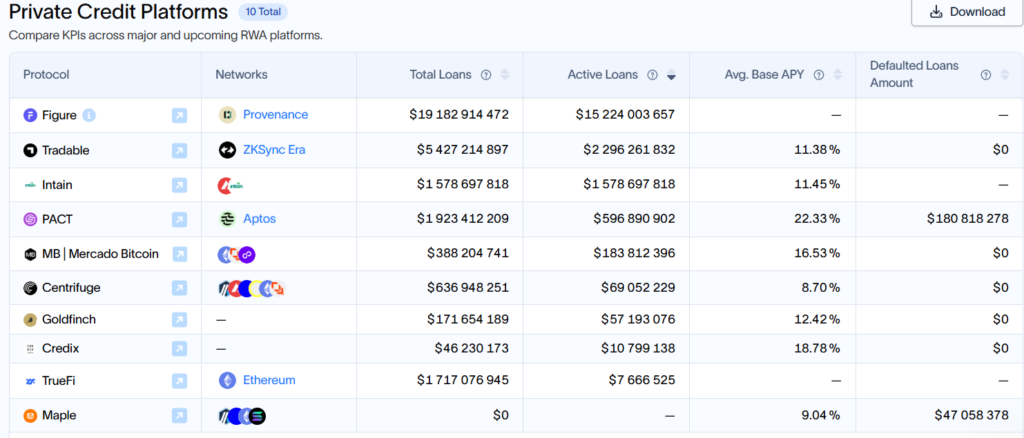

5. 🏠RWA (Real World Assets)

Ha a DeFi a blokklánc bankrendszere, akkor az RWA (Real World Assets) a szó szoros értelmében a híd a Wall Street és a Web3 között. Ez az a szektor, ahol egy hagyományos kötvény- vagy ingatlanbefektető azonnali, ismerős kapaszkodókat talál.

Itt nincs „kriptós varázslat” vagy elvont algoritmikus stablecoin. Az RWA projektek (mint az Ondo Finance, a Centrifuge vagy a Maple Finance) hagyományos, valós világbeli eszközöket – amerikai állampapírokat, vállalati hiteleket, ingatlanokat, részvényeket vagy éppen fizikai aranyat – alakítanak át blokkláncon futó digitális tokenekké. Céljuk nem egy új gazdaság felépítése, hanem a meglévő, billió dolláros globális pénzpiacok hatékonyabbá tétele a blokklánc technológia segítségével.

Ezek a protokollok pontosan úgy működnek és úgy generálnak bevételt, mint a hagyományos befektetési alapkezelők (Asset Managers), az ETF-kibocsátók (pl. BlackRock) vagy a privát hitelpiaci (Private Credit) intézmények.

- A folyamat: A befektető stablecoint (pl. USDC-t) fizet be a protokollba. A projekt mögött álló jogi entitás ezt a kriptót hagyományos dollárra (fiat) váltja, megveszi belőle az amerikai állampapírt (T-Bill), és elhelyezi egy szabályozott banki letétkezelőnél. Cserébe a befektető kap egy digitális nyugtát (tokent), amely fizeti neki az állampapír hozamát a blokkláncon.

- A bevétel forrása: A protokoll a klasszikus TradFi modellt követi: alapkezelési díjat (Management Fee) von le a kezelt vagyonból, vagy fenntart egy minimális kamatrést (Spread) az eszköz valós piaci hozama és a token-tulajdonosoknak kifizetett hozam között.

🔎Hogyan elemezzük őket? (a legfontosabb metrikák)

Itt a hagyományos pénzügyi (TradFi) kockázatelemzés és a blokklánc transzparenciája fonódik össze.

- AUM (Assets Under Management – Kezelt Vagyon): Akárcsak a Vanguard vagy a Fidelity esetében, a siker elsőszámú mércéje a kezelt vagyon nagysága. Egy meredeken növekvő AUM azt bizonyítja, hogy a piac (köztük a nagytőkések és intézmények) megbíznak a protokoll jogi és technikai biztonságában.

- Hozamrészesedés és Költséghatékonyság (Yield Spread & TER): Mennyit tart meg a cég a valós hozamból? Ha az amerikai állampapír 5%-ot fizet a valóságban, de az RWA token csak 3.5%-ot ad a felhasználónak, akkor a protokoll túl drága (magas a Total Expense Ratio). A fundamentálisan erős projektek minimális „súrlódással” és díjjal hozzák át a valós hozamokat (Real-World Yield) a blokkláncra.

- Hitelkockázat és Bedőlési Arány (Default Rate): Ezt a vállalati hitel (Private Credit) protokolloknál kell kiemelten figyelni. Ha a protokoll nem amerikai állampapírba, hanem cégek hitelezésébe fekteti a pénzed, a hitelminősítés a legfontosabb fundamentum. A blokkláncon transzparensen látod a kihelyezett hitelek lejáratát és a késedelmes fizetéseket. Hiába ígér a protokoll 12%-os hozamot, ha a portfólió tele van fizetésképtelen adósokkal (Non-Performing Loans).

- Jogi és Letétkezelői Struktúra (Off-Chain Risk): A tiszta DeFi-vel (pl. Uniswap) ellentétben egy RWA protokoll legnagyobb kockázata nem a kód meghackelése, hanem a fizikai valóság. A kérdés, hogy ki őrzi az állampapírt a valóságban? A prémium RWA projektek a hagyományos pénzügyekből ismert Tier-1 letétkezelőket (pl. BNY Mellon, Coinbase Custody) használnak. Ennek biztosítania kell, hogy ha a kripto startup tönkremegy is, a te mögöttes állampapírod a valóságban biztonságban marad.

6. 📢Oracle-ök

Ha folytatjuk az analógiánkat: a Layer 1 a digitális állam, a DeFi a bankrendszer, az Oracle-ök pedig a Bloomberg terminálok és a SWIFT-hez hasonló kommunikációs csatornák.

A hagyományos befektetők számára ez a szektor a klasszikus „csákány és lapát” (pick and shovel) befektetési stratégia digitális megfelelője. Az 1849-es aranyláz idején a legbiztosabb vagyont nem a szerencsevadász aranyásók szerezték, hanem azok a kereskedők, akik a szerszámokat adták el nekik. A kriptóban az oracle-ök biztosítják ezt a nélkülözhetetlen infrastruktúrát.

Az üzleti modell megértéséhez egy technikai korlátot kell ismernünk: a blokkláncok (mint az Ethereum) önmagukban „vakok”. Csak azt látják, ami a saját hálózatukon belül történik, de fogalmuk sincs arról, mennyi az Apple részvény ára a NASDAQ-on, mi lett a tegnapi Real Madrid meccs eredménye, vagy hogy esik-e az eső Londonban.

A DeFi protokollok viszont ezen adatok nélkül működésképtelenek (egy hitelező appnak tudnia kell az aktuális árfolyamot, hogy likvidálhassa a fedezetét vesztett adóst).

- A megoldás: Az oracle hálózatok (mint a piacvezető Chainlink vagy a Pyth Network) decentralizált csomópontjai lekérik ezeket az adatokat a külvilágból és biztonságosan „beírják” őket a blokklánc okosszerződéseibe.

- A bevétel: Ez egy hagyományos B2B (Business-to-Business) szolgáltatás. A DeFi protokollok, játékok és más applikációk minden egyes adatfrissítésért vagy lekérésért (API hívásért) díjat fizetnek az oracle hálózatnak. Minél élénkebb a DeFi piac, annál gyakrabban kell frissíteni az árakat, és annál több bevételt termel az oracle.

🔎Hogyan elemezzük őket? (a legfontosabb metrikák)

Mivel ezek infrastrukturális szolgáltatók, az értékelésük a hálózati hatás és a beléjük vetett bizalom mérésén alapul.

- TVS (Total Value Secured – Biztosított Teljes Érték): Ez az oracle-ök „AUM”-ja. Nem azt mutatja, mennyi pénz van a protokollban, hanem azt, hogy mennyi tőke van azokban az okosszerződésekben, amelyek a működésük során egy adott oracle-re támaszkodnak. Például ha a Chainlink TVS-e 50 milliárd dollár, az azt jelenti, hogy az egész DeFi ökoszisztémában 50 milliárdnyi tőke támaszkodik az ő árfolyam-adataira. Minél magasabb ez a szám, annál nélkülözhetetlenebb a szolgáltatás, és annál nagyobb a piaci bizalom (hiszen egy rossz adat katasztrófát okozna, például pozíciók likvidálódhatnak, mert azt hiszi az okosszerződés, hogy kritikus szint alá esett egy felhasználó fedezete).

- Integrációk és partnerek száma (Integrations): Hány különböző dApp (bank, tőzsde, játék) fizet elő a szolgáltatásra? Ez mutatja a piaci penetrációt. A váltási költség (switching cost) magas. Ha egy vezető DeFi protokoll, mint az Aave, évek óta megbízhatóan használja a Chainlinket, óriási technikai és biztonsági kockázatot jelentene átállni egy olcsóbb, de kevésbé tesztelt versenytársra. Ráadásul nem csak az Aave-nek kell átállnia, hanem mindegyik jelenleg a platformon levő tokenhez létre kell hoznia az új oracle platformnak oracle-öket, mivel minden tokennek saját oracle-je van. Ez hatalmas versenyelőnyt biztosít a piacvezetőknek.

- Tranzakciós bevételek és gázköltség-hatékonyság: Mennyi valós bevételt generálnak az adatlekérések? Fontos megjegyezni, hogy az adatok blokkláncra írása pénzbe kerül (gázdíj). A kérdés, hogy a beszedett díjak fedezik-e az adatok láncra írásának költségét, és marad-e tiszta profit?

7. 💻Web3 Gaming és Szórakoztatóipar (GameFi)

Ha az eddigi analógiáinkat követjük, akkor a Web3 Gaming és a GameFi (Game Finance) a blokklánc szórakoztatóipara: a digitális világ Electronic Arts (EA), Activision Blizzard vagy Take-Two Interactive cégei.

A videójáték-ipar globálisan nagyobb bevételt termel, mint a film- és zeneipar együttvéve. Egy hagyományos részvénybefektető számára a GameFi elemzése szinte egy az egyben megegyezik a klasszikus szoftveres (SaaS) vagy videójáték-fejlesztő cégek értékelésével, kiegészítve a blokklánc adta digitális gazdaság dinamikájával.

A hagyományos (Web2) játékokban a játékosok dollármilliárdokat költenek digitális kardokra, karakterekre, skinekre vagy virtuális földekre, de ezek valójában sosem az övéik – a kiadó bármikor lekapcsolhatja a szervert vagy letilthatja a fiókjukat.

A Web3 Gaming ezt a modellt forgatja fel a valódi digitális tulajdonjoggal (NFT-k) és a nyílt játékon belüli gazdaságokkal (tokenek).

- A bevétel forrása: A játékstúdiók és játékkiadók (mint a Sky Mavis – Axie Infinity, Gala Games, Illuvium) bevétele három fő pilléren nyugszik: az elsődleges értékesítéseken (új karakterek vagy tárgyak eladása), az ökoszisztéma díjakon (minden játékon belüli tranzakció után egy kis százalékot levonnak), és a másodpiaci jogdíjakon, amikor egy NFT gazdát cserél (Royalties).

- A TradFi párhuzam: A blokkláncos játékkiadók lényegében az Apple App Store vagy a Steam „adószedő” modelljét alkalmazzák. Ha a játékosok egymás között adnak-vesznek egy ritka digitális fegyvert a másodpiacon, a fejlesztő okosszerződése minden tranzakcióból automatikusan levon például 5% jutalékot. Ez egy rendkívül erős, folyamatosan ismétlődő bevételi forrás (Recurring Revenue).

📌A játék-specifikus blokkláncok (mint az Immutable X vagy a Ronin) akkor sikeresek, ha minél több tranzakció megy végbe a blokkláncukon, az ő esetükben a blokkláncok karakterisztikái érvényesülnek, így bár sikerük a játékoktól függ, mégsem ebbe a kategóriába tartoznak.

🔎Hogyan Elemezzük Őket? (A Legfontosabb Metrikák)

A GameFi értékelésénél a pénzügyi metrikák (TVL) háttérbe szorulnak, és átveszik a helyüket a klasszikus tech/SaaS és figyelemalapú mutatók. A legfőbb kérdés: a játék valóban szórakoztató, vagy csak a pénzkeresés (Play-to-Earn) miatt jöttek a felhasználók?

- DAU és MAU (Napi / Havi Aktív Felhasználók): Az egyik legfontosabb mutató. Hiába zseniális a kód, ha nincs játékos, nincs bevétel. A láncon transzparensen látszik, hány egyedi pénztárca (wallet) lép interakcióba a játékkal naponta. Folyamatosan növekvő DAU-t szeretne látni az ember itt.

- Megtartási Arány (Retention Rate): Ez a legfontosabb minőségi szűrő. Ha a DAU magas, de a játékosok 90%-a egy hét után lemorzsolódik (Churn), az azt jelenti, hogy a játék unalmas, és az embereket csak az ingyen tokenek ígérete vonzotta be. A hosszú távon sikeres projektek azok, ahol a felhasználók hónapok múlva is visszatérnek a puszta játékélmény miatt.

- ARPU (Average Revenue Per User – Egy felhasználóra jutó átlagos bevétel): Megmutatja, hogy a játékos bázis mennyire hajlandó ténylegesen pénzt költeni a játékban. Ha elosztod a napi beszedett hálózati díjakat/jutalékokat az aktív játékosok számával, azonnal látod a monetizáció hatékonyságát.

- A Játékon belüli Gazdaság (Token Sinks / Infláció): Ez a GameFi egyedi kockázata. Sok korai blokklánc játék ott bukott el, hogy végtelen mennyiségű tokent nyomtatott jutalomként a játékosoknak, de nem hozott létre elég okot arra, hogy el is költsék (elégessék) azt a játékon belül. Így meg kell vizsgálni a „Token Sink-eket”: kell-e a játékosnak tokent égetnie a szintlépéshez, fegyverfejlesztéshez vagy versenyekre való nevezéshez? Ha az infláció (kibocsátás) meghaladja a felhasználást (égetés), a játékon belüli pénz hiperinflálódik, és a játékon belüli gazdaság összeomlik és vele a felhasználók is eltűnnek.

📣Vélemény: Személyesen az Illuvium nevű projektben vásároltam tulajdonrészt még az indulásakor ILV token formájában. Az ígéret nagyon meggyőző volt: Az akkori blokklánc alapú játékok nem sok játékélményt és kihívást biztosítottak, a lényegük csak a végtelen játékon belüli gazdaság és ezáltal token árnövekedés ígérete volt. Az Illuvium viszont az első AAA kategóriájú játékot fejleszti, ami játékélményben is megpróbálja felvenni a harcot az olyan óriásokkal, mint a Call of Duty, Fortnite, vagy a League of Legends (kép a játékmenetről feljebb, a szekció elején).

Viszont ezekhez a játékokhoz képest még egy dolgot lehetővé tesz: hogy a játékosok már tényleg a játékon belüli tárgyak tulajdonosai lehetnek, szabadon kereskedhetnek velük, illetve a játékban összegyűjtött erőforrásokkal is kereskedhetnek valós pénzért. Ez általában tiltott a hagyományos játékoknál.

Ez nekem egy óriási előnynek tűnt akkoriban és a feltételezésem az volt, hogy minden játékba idővel bekerülnek az NFT-k, hogy a játékosok tényleg a tulajdonosok lehessenek. De az elmúlt évek tanulsága azt hiszem az, hogy a játékosokat ez nem igazán érdekli, vagy legalábbis csak egy nagyon kicsi hányadot, mivel évek elteltével sem látható az a robbanásszerű növekedés, amire sokan (köztük én is) számítottak. Kérdéses, hogy mikor lesz egy olyan blokklánc natív játék, ami ennek a szektornak lendületet tud adni.

🚫A kripto elemzés rejtett csapdái: miben torzulnak a hagyományos modellek?

Bár a DeFi protokollok fundamentumai nagyszerűen mérhetők, egy hagyományos részvénybefektetőnek fel kell készülnie olyan egyedi piaci dinamikákra, ami a TradFi (hagyományos pénzügyek) világában ismeretlen.

1. 〽️TVL illúzió: amikor a „bankbetét” értéke elpárolog

A hagyományos pénzügyekben, ha egy bank 1 milliárd dollárnyi betétet kezel, és abból 5% profitot termel, az a bázis stabil. A letétbe helyezett dollár értéke holnap is egy dollár lesz. Sok DeFi protokolloknál (mint az Aave vagy a Compound) azonban ez a logika megdől.

- A probléma: A DeFi-ben a TVL (Lekötött Teljes Érték) nem dollárbankjegyekből, hanem volatilis kriptoeszközökből (pl. Ethereum, Bitcoin) áll. Bár a TVL-t dollárban fejezzük ki, a fedezet (collateral) értéke drasztikusan ingadozhat a projekt teljesítményétől függetlenül.

- Példa a gyakorlatban: Tegyük fel, hogy egy protokollban 100 millió dollár értékű Ethereum van lekötve, amiből a cég éves 5 millió dollár díjbevételt (fee) termel. Te ez alapján kiszámolod a P/E rátát. Másnap az Ethereum árfolyama a felére esik. A protokoll TVL-je hirtelen 50 millió dollárra zuhan, és a dollárban mért díjbevétel is a felére csökken.

- A tanulság: A protokoll üzletileg nem hibázott, az ügyfelek nem vittek át tőkét egy konkurenshez, ugyanannyi aktív felhasználója van, mint tegnap, a profit mégis megfeleződött, így elméletben a projekt értéke is. A profi DeFi elemzők ezért a TVL-t és a növekedést sosem (csak) dollárban, hanem magában a lekötött token-mennyiségben (pl. darabszám szerinti ETH-ban) mérik, kérdés, hogy ez mennyiben segít, ha a mindennapi költségeink dollárban vagy másik fiat pénzben keletkeznek.

2. ⚔️Nincs szabadalom, nincs várárok: „vámpírtámadások”

Egy hagyományos szoftvercég (SaaS) legnagyobb értéke a zárt, levédett forráskód. Ha valaki le akarja másolni az algoritmusukat, évekbe és dollármilliókba kerül a fejlesztés. A blokkláncon viszont minden kód (okosszerződés) nyílt és publikus.

- Az azonnali konkurencia: Bárki foghatja a piacvezető decentralizált tőzsde (Uniswap) kódját, és szó szerint öt perc alatt, nulla kutatás-fejlesztési (R&D) költséggel elindíthat egy tökéletes klónt.

- A vámpírtámadás: Mivel a termék megépítése nem kerül időbe, az új klón az összes pénzét agresszív marketingre és a felhasználók átcsábítására költheti. Pontosan ez történt, amikor a SushiSwap lemásolta a Uniswapot: az új protokoll ingyen tokenekkel (magasabb hozammal) bombázta az Uniswap felhasználóit, akik napok alatt óriási összegeket mozgattak át a konkurenciához.

📌Gyakorlatban: Amikor én elkezdtem DeFi projektek tokenjeit vásárolni, frissen érkezve a részvénybefektetés területéről, rögtön P/E értékeket és cashflow-t számoltam és bevásároltam magam a legújabb projektekbe, amik nevetségesen alacsony értékeltségen forogtak.

Ez kevésbé lett nevetséges, amikor 2022-ben elkezdett összeomlani a DeFi piac és az általam birtokolt projektekből anélkül párolgott el a pénz a letétben tartott eszközök áresése miatt, hogy bárki egy centet kivett volna belőle.

Második körben pedig megjelentek az intézményi háttérrel rendelkező protokollok akik a már jól működő kódot lemásolták és komoly tőkét fordítva ügyfélszerzésre elvitték az ügyfeleket. Sikerült tehát mindkét fentebb említett csapdába belesétálnom.

⛓️Akkor mi tartja életben a projekteket? (hálózati hatás)

Ha bármit le lehet másolni, mi adja a kripto projektek fundamentális értékét? A válasz a hálózati hatás (Network Effect).

A legjobb példa erre maga a Bitcoin. Technológiai szempontból a Bitcoin kódja ma már elavult: lassú, drága, és nem is képes bonyolult okosszerződéseket futtatni. Szinte az összes utána érkező blokklánc „jobb” nála papíron. Mégis a Bitcoin a legsikeresebb, pusztán azért, mert ő volt az első.

A belé vetett globális bizalmat, a márkaismertséget és a több százmilliárd dolláros likviditást nem lehet egyszerűen „leklónozni” a kóddal együtt. Amikor a kriptóban fundamentumokat elemzel, a legmélyebb gazdasági várárok (moat) mindig a hálózati hatás, nem pedig maga a technológia.

👁️Kockázatkezelés és átláthatóság

A hagyományos részvénypiacon a professzionális elemzők a Bloomberg Terminálra és a Yahoo Finance-re támaszkodnak a vállalati adatok kinyeréséhez. A DeFi és a blokklánc világában a kihívás az, hogy a fundamentális adatok, a TVL-ek, az inflációs ráták és a te saját hozamaid (yield) több tucat különböző okosszerződésben és hálózaton szóródnak szét.

Az átláthatatlanság és az okosszerződés kockázatok csökkenthetők a megfelelő stratégia és eszközök használatával. Míg a részvények és egyéb eszközök esetén is kulcsfontosságú a megfelelő diverzifikáció, a DeFi projektek esetében ez abszolút kritikus.

Az okosszerződés kockázatok a megfelelő megelőző kutatómunkán kívül csakis diverzifikációval csökkenthetők. A cél, hogy egy okosszerződésben levő rejtett hiba miatt ne vesszen el a teljes vagyonunk. Így kénytelenek vagyunk számtalan helyen és több különböző tokenben tartani a vagyonunkat (a tokenek többnyire maguk is okosszerződések így ezek saját magukban is hordoznak kockázatot, még ha ez a kockázat kisebb is, mint a komplex okosszerződések esetében). Egy megfelelően diverzifikált portfóliónak azonban nem triviális a követése, ehhez mindenképp szükséged lesz egy portfólió követőre, ahol láthatod a kitettséged minden token, illetve projekt felé. Nem árt, ha tudod követni a jutalmaid értékét is.

Ebben tudunk segíteni mi, a DeFi projektekre specializálódott portfólió trackerünkkel, ahol több web3 tárcád tartalmát követheted egyszerre, a részvényeiddel és ETF-jeiddel együtt, teljes lefedettséget biztosítva a pénzügyi portfóliód számára.

💡A DeFi egy kockázatos terület, de a megfelelő stratégiával és a megfelelő professzionális eszközökkel ezek a kockázatok kezelhetővé válnak. Próbáld ki a Portfólió Követőnket: iO Charts Portfolio Manager

Gyakran Ismételt Kérdések (FAQ)

1. Tényleg lehet fundamentális alapon értékelni egy kriptovalutát?

Igen. Bár a Bitcoin inkább „digitális aranyként” viselkedik (ahol a kereslet/kínálat dominál), az okosszerződés-platformok (mint az Ethereum) és a DeFi protokollok szoftveres vállalatokként működnek. Valós felhasználóik vannak, szolgáltatást nyújtanak, és tranzakciós díjakból származó bevételeket termelnek, amelyek hagyományos pénzügyi mutatókkal (pl. P/F ráta) mérhetők.

2. Hol találom meg a megbízható on-chain (blokklánc) adatokat az elemzéshez?

Mivel a blokklánc nyilvános, számos professzionális adatelemző cég (mint a Token Terminal, a DefiLlama, vagy a Dune Analytics) gyűjti ki és vizualizálja a bevételeket, a TVL-t és az aktív felhasználók számát. A saját befektetéseid teljesítményének mérésére pedig az iO Charts portfóliókezelőjét tudjuk ajánlani.

3. Miért olyan fontos az FDV (Fully Diluted Valuation) egy részvényes számára?

A hagyományos piacon, amikor megnézed egy cég piaci kapitalizációját, az nagyjából lefedi a cég értékét. A kriptóban gyakori, hogy egy projekt úgy indul, hogy a tokeneknek csak 10%-a van forgalomban (Market Cap), a maradék 90%-ot pedig az elkövetkező években kapják meg a korai befektetők és a fejlesztők. Az FDV megmutatja a hálózat értékét 100%-os kínálat mellett, így rávilágít az elképesztő hígítási (eladási) nyomásra.

4. A „Token Burn” (elégetés) pontosan olyan, mint a saját részvény visszavásárlása?

Lényegében igen. Amikor egy vállalat részvényeket vesz vissza, a megmaradó részvényekre nagyobb arányú nyereség és szavazati jog jut. Amikor egy blokklánc protokoll a bevételeiből megveszi a saját tokenjeit és egy hozzáférhetetlen címre küldi (burn), azzal csökkenti a teljes kínálatot, így deflációs nyomást hoz létre, ami hosszú távon emeli a megmaradt tokenek fundamentális értékét.

5. Miért van szükségem portfóliókezelőre a fundamentális kriptobefektetéshez?

A hagyományos brókerszámládon minden adat egy helyen van. A kriptóban a portfóliód gyakran 4-5 különböző blokkláncon, decentralizált tőzsdéken és hitelezési protokollokban van elosztva. Egy dedikált portfóliókezelő (mint az iO Charts) automatikusan összesíti a pozícióidat, és a valós időben számolja ki a megkeresett hozamokat, így átlátod az adatokon alapuló „nagy képet”.

Jogi és felelősségi nyilatkozat (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.