A Kering részvény (PPRUY) alapadatai, áttekintés

Kering (PPRUY) egy francia luxuscikkeket gyártó és forgalmazó cégcsoport, amely 1963-ban François Pinault faipari vállalkozásából indult, majd akvizíciók és átalakulások révén vált a világ egyik meghatározó luxusmárka-holdingjává. A vállalat székhelye Párizsban található, több mint 43000 alkalmazottat foglalkoztat, és portfóliójába tartoznak olyan ikonikus divatházak, mint a Gucci, az Yves Saint Laurent, a Balenciaga, a Bottega Veneta, az Alexander McQueen vagy a Brioni, valamint ékszer és szemüveg üzletágak is (Boucheron, Pomellato, Kering Eyewear). 2013 óta viseli a Kering nevet, amely a „caring” szóra utal, jelezve a fenntarthatósági és társadalmi felelősségvállalási törekvéseket.

A társaság közvetlen versenytársai a globális luxusipar legnagyobb szereplői: az LVMH, a Hermès és a Richemont. Ezekkel szemben a Kering a prémium divatmárkákra, a kreatív irányításra és a termékportfólió differenciáltságára helyezi a hangsúlyt. Érdekesség, hogy a vállalat ügyfélkörének mintegy 80%-át nők alkotják, és a menedzsment elkötelezetten támogatja a női vezetők arányának növelését is, jelenleg az igazgatósági tagok között a nők aránya 55%.

Piaci kapitalizáció: 28.9 milliárd EUR

Befektetői kapcsolattartás: https://www.kering.com/en/finance/

iO Charts részvény aloldal: KER.PA

TL;DR Összefoglaló – a legfontosabb tudnivalók 3 perc alatt Nem akarod végigolvasni az egész elemzést? Kattints ide a rövid összefoglalóért.

- Mi ez a cég?A Kering (EPA:KER / OTC:PPRUY) egy 1963-ban alapított francia luxus-konglomerátum, amelynek portfóliójában olyan ikonikus márkák szerepelnek, mint a Gucci, az Yves Saint Laurent, a Balenciaga, a Bottega Veneta és az Alexander McQueen. ~43 000 alkalmazottat foglalkoztat, székhelye Párizs. A François-Henri Pinault vezette cég a Pinault-família szoros irányítása alatt áll.

- Üzleti modellA Kering a luxushierarchia magasabb szintjén működő konglomerátum: a márkái teljes ellátási láncát kontrollálják, leárazás elvben nincs. Bevételének ~85%-a saját csatornákon realizálódik. A modell Achilles-sarka az egy márkától – a Gucci-tól – való historikus túlfüggés: a Gucci korábban a teljes bevétel és profit közel felét adta.

- PénzügyekPiaci kapitalizáció ~28,9 milliárd EUR. Az árfolyam csúcsáról ~65%-ot esett. A Gucci bevétele és profitja több éve csökken – a márkának a COVID utáni hipernövekedés (évi ~70%) után kellett visszatérnie a realitáshoz, miközben a kínai luxusfogyasztás tartósan gyengébb. A cégcsoport szintű marzsok szignifikánsan romlottak, a tőkén elért megtérülés visszaesett.

- MenedzsmentFrançois-Henri Pinault aktívan irányítja a vállalatot, a Pinault-család meghatározó szavazati többséggel rendelkezik. A Gucci-nál kreatív igazgatót váltottak (Sabato De Sarno), a márka újrapozicionálása folyamatban van. A Kering Beauté ág (parfümök, kozmetikumok) és a Kering Eyewear diverzifikációs lépések, amelyek csökkenthetik a Guccitól való függőséget.

- KockázatokA Gucci-koncentráció: ha a zászlóshajó márka nem találja vissza a növekedési pályáját, az egész csoport szenved. Kína-kitettség: a bevétel közel harmada kínai fogyasztókhoz kötődik, a kínai gazdasági lassulás és a hazai luxusmárkák (pl. Shang Xia) erősödése tartós nyomást jelent. A luxusipar iparágiszintű lassulása a Kering-t az LVMH-nál és a Hermès-nél érzékenyebben érinti a kevésbé diverzifikált portfólió miatt.

- ÉrtékeltségA masszív árfolyamesés után a Kering historikusan kedvező értékeltségen forog – a kérdés az, hogy ez tartós értékalapú lehetőség vagy value trap. A Gucci-fordulat hitelességén múlik minden: ha a márkarepozicionálás és a kínai kereslet normalizálódik, a felértékelődési potenciál jelentős. Az LVMH és a Hermès biztonságosabb alternatíva; a Kering magasabb kockázatú, de esetleg magasabb hozamú fogadás a luxusipar talpraállására.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Kering (PPRUY) specialitásai

- Hogyan termeli a pénzt a Kering (PPRUY) és milyen piaci előnyökkel rendelkezik?

- A Kering (PPRUY) metrikái

- A Kering (PPRUY) felvásárlásai

- A Kering (PPRUY) menedzsmentje

- Konkurensek: a Kering (PPRUY) ellenfelei

- Milyen kockázatokat fut a Kering (PPRUY) ?

- A Kering (PPRUY) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Kering (PPRUY) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A luxuspiac egy nagyon speciális szegmens, amelyik több alszegmensből áll össze. Alapvetően két nagy halmazba sorolhatók a luxustermékek:

- 👜puha luxustermékek – állandó, visszatérő fogyasztás, de alacsonyabb ár jellemzi, emiatt természetszerűleg jobban fluktuál:

- 💄kozmetikumok: Estée Lauder, L’Oreal

- 👔ruházat és kiegészítői: LVMH (MC), Richemont (CFR), Hermès (RMS), Kering (PPRUY)

- 🍷alkoholok: Diageo és a Brown-Forman egyes termékei. Ezeket elemeztük: Diageo (DEO), Brown-Forman (BF-B)

- ⌚kemény luxustermékek – ritkább vásárlások, de jóval magasabb érték, kevésbé hat rá az inflációs nyomás mert nagyon magas jövedelmi szinttel rendelkező személyek vásárolják ezeket:

- 🚗autógyártók: Ferrari, Lamborghini, Bugatti stb.

- 💍ékszerek: Cartier

- ⌚óragyártók: Rolex, Tag Heuer, svájci óra szentháromság

Vagyis, amikor egy ruha- vagy egy sportautó gyártóról, esetleg egy táskagyártóról beszélünk, akkor teljesen máshogyan kell a cégre tekintenünk, ha az a luxusiparban szerepel. Ebben az értelemben véve már egy prémium gyártó is közelebb áll az átlagos alapiparághoz, mint ugyanannak az iparágnak a luxus szegmensbe tartozó párja. Erre nagyon jó példa a Porsche AG (P911), ami egy prémium- és luxusszint között lévő autógyártó, de már nem képes hozni a luxustermékektől elvárt kvalitásokat. Az elemzést itt olvashatjátok: Porsche AG (P911) részvényelemzése – Nem nyomják a gázt.

A luxusipar, eltérően az átlagos fogyasztói termékektől, az alábbi karakterisztikákkal rendelkezik:

- ☝🏼a növekvő népességgel egyre több a fogyasztó

- ☝🏼a növekvő fogyasztószámon belül nő a gazdagok aránya (több vagyon keletkezik, mint amennyi elveszik)

- ☝🏼a növekvő gazdagok száma egyre többet akar a többi gazdagnak reprezentálni (különösen a tekintélyalapú társadalmakban, mint Kína), végeláthatatlan növekedési pálya

- ☝🏼a gazdagokat, nem igazán érinti az infláció, a fogyasztásuk nem ciklikus. Ez különösen igaz a UHNWI, vagyis az ultramagas nettó jövedelemmel rendelkezők rétegre

- ☝🏼tradíciókra épül a luxusipar, a generációváltás sokszor továbbörökíti ezt a hozzáállást, ahogyan a luxustárgyakat (autók, táskák stb.) is. Erre remek példa a Birkin táska, ami általában anyáról lányára száll, de a veterán sportautókat is említhetném.

- ☝🏼folyamatos túlkereslet van a luxustermékekre (a gyártók mesterségesen alacsonyan tartják a kínálatot, kevesebbet gyártanak, mint amennyit el tudnának adni), erre nagyon jó példa a Ferrari, ami tudna évi bő 13000 autónál többet is gyártani, de szándékosan nem teszu

- ☝🏼ez nagy árazási erőt ad a cégeknek (a luxus felára beárazódik a termékbe, önmagában attól is drágább lesz, hogy nagy a brand ereje és ez hiánnyal párosul)

- ☝🏼a luxustárgyak listaára szinte mindig alacsonyabb, mint a másodpiacos ár (vagyis a boltból kihozva az árazásuk emelkedik, ellentétben azzal, ami egy átlagos termékkel történik, aminek az ára csökken). Erre nagyon jó példa a luxusórák piaca.

- ☝🏼a luxusmárkák árazása teljesen elszakad a valós használati értékétől, itt a birtoklási vágyat és a presztízst is ki kell fizetni, nem pedig azt, hogy ez egy használati tárgy

- ☝🏼a luxustárgyak egyfajta befektetésnek is jók, például a ritka sportautók értéke tendenciózusan emelkedik

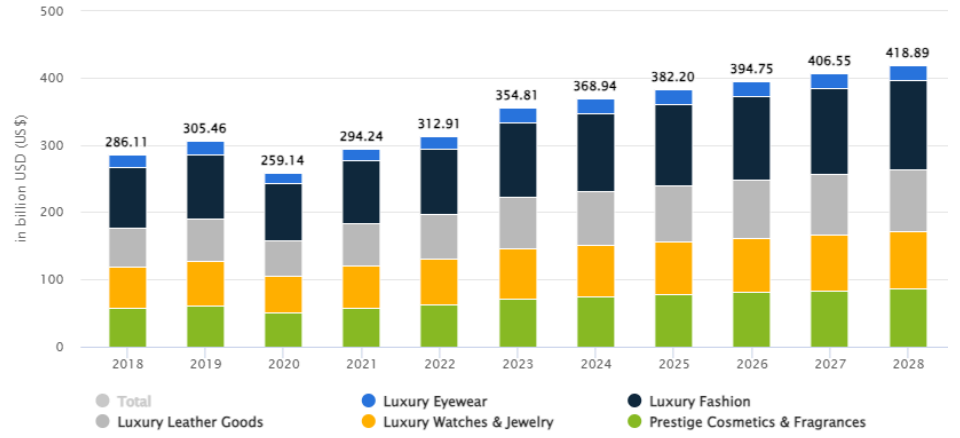

A piac mérete 259 milliárd USD volt öt éve, míg idén 382 milliárd USD-re nőhet. A következő négy éves növekedés évi 5.4% CAGR és akár a 419 milliárd USD-s piaci méretet is elérheti a Statista szerint. Viszont mivel ez az elemzés még 2024-ben készült, érdemes észrevenni, hogy folyamatos növekedéssel számoltak, de ezt a Kering, az LVMH és a Richémont esése sem támasztja alá, ahogy azt később majd látni fogjátok.

Egyes cégek portfólió diverzifikálási okokból többi alszegmensben is terjeszkednek, pl. a Gucci nemcsak ruhákat és cipőket gyárt, hanem a kiegészítők piacán is részt vesznek, illetve árulnak kozmetikumokat is, míg az Hermès szinte csak luxus bőr árut forgalmaz.

👌🏼Nagyon fontos ezen vállalatok esetében az örökség, vagyis az a hozzáadott érték, amit csak idővel lehet megszerezni, ez gátat képez az új iparági szereplők előtt, és gátolja a piacra lépést.

Bár a Kering (PPRUY) esetében ez nem feltétlenül igaz, de a legtöbb cégnek 100 éves múltja van, mindent kézzel készítenek, a teljes disztribúciós hálózatot kontroll alatt tartják, illetve általában egy család irányítja az egyes vállalatokat. Ez a konglomerátumokra nem igaz, ők jellemzően felvásárlásokkal illesztik be a portfóliójukba a megfelelő márkákat. Elég jellemzőek az ellenséges felvásárlások, amikben leginkább az LVMH, azon belül is a “kasmírba bújt farkas”, Bernard Arnault jeleskedik.

Mivel a Kering (PPRUY) főleg egy a ruhaipari gyártó, az iparág egyes alszegmenseit a szerint is be lehet sorolni, hogy melyik márka hova tagozódik be:

- 👗Luxus: leggyakrabban konglomerátumok, nincs leértékelés, a felesleges készleteket megsemmisítik (pl. Burberry botrány), a teljes ellátási láncot kontrollálják, folyamatos a termékeikre a túlkereslet, a gyártás Franciaországban vagy Olaszországban van. Idősebb generáció, 30+ vásárolja, egyes termékek generációról generációra öröklődnek, leginkább fizikai boltokban adnak el, kevés a belistázott termék, on-line nincsenek árak.

- Vállalatok: LVMH, Richemont (Cartier), Hermès, Kering, Christian Dior SE (többségi tulajdonosa az LVMH)

- Márkák: LV, Salvatore Ferragamo, Dior, Prada, Chanel, Gucci, Bottega Veneta, Balenciaga (ez a három Kering), Hermès, Giorgio Armani stb.

- 👡Premium: a luxus árazásának fele/harmada. Szinte sosincs leárazás.

- Vállalatok: Moncler, Burberry (itt maga a cég a márka)

- Márkák: Moncler, Burberry

- 👟Accessible: van leértékelés, kihelyezett gyártás elmaradt országokban, on-line rendelések. Szokták masstige-nek vagy elérhető luxusnak is nevezni.

- Vállalatok: Nike, Adidas, Puma, VF Corp stb.

- Márkák: Levi’s, Nike, Adidas, Michael Kors, Coach, Ralph Lauren, Tommy Hilfiger, Calvin Klein (ez a kettő PVH Corp.) Lacoste, Guess stb.

- 👕Fast fashion: a luxusipari szereplők termékeit másolják alacsony minőségben. Z generáció vásárolja és keveri a luxussal, pl. Zara ruha mellé Hermès táska;.

- Vállalatok: H&M, Zara, stb.

A fentiek azért nagyon fontosak, mert a teljes iparágban a Top tíz szereplő a bevétel 56+%-át, míg a profit 76.4%-át szedte be három évvel ezelőtt, sajnos újabb tanulmányt nem találtam. Értékteremtési szempontból szinte kizárólag a luxusipari szereplőket érdemes vásárolni, mert az ő tőkén elért nyereségünk a legnagyobb. Ez egyébként nemcsak a ruhaiparra igaz, hanem az autógyártásra is, nem véletlen, hogy a Ferrari (RACE) keresi az autóin a legtöbbet.

A COVID járvány megmutatta, milyen erősek a luxusmárkák. A divatipar általános bevételesése 70% volt, ehhez képest az LVMH +8%-kal, a Chanel +10%-kal a Hermès +6%-kal emelt árat, a pandémia végéig pedig a Chanel négyszer! emelt két év alatt. Jól látszik, hogy sokkal nagyobb megtartóerejük van (évi 8-10%-os áremelkedés, ehhez jön hozzá a 3-4%-os növekedés valósérték mellett), mint a többi konkurensnek. Mi ennek az oka:

- ☝🏼a luxusipari cégek termékeit olyan, magas jövedelmű személyek vásárolják, akik nem igazán kitettek az inflációnak

- ☝🏼az árnövekedés nem feltétlenül hátrány, ezek státusz szimbólumok

- ☝🏼folyamatos a túlkereslet, ezért a megvétel örömének a kielégítése a fő hajtóerő

- ☝🏼számukra az áremelések majdnem a lényegtelen kategóriába esnek

Ezen a ponton érdemes definiálni azt a három kategóriát, akikről beszélünk:

- 🪙HNWI: olyan magánszemély, akinek nettó pénzügyi vagyona eléri az 1 millió USD-t, a saját lakóingatlant nem számítva. A privátbankok és vagyonkezelők tipikusan innen kezdik a célzott szolgáltatásokat az USA-ban. Ezek az emberek már nagyon ritkán alkalmazottak, de ha igen akkor jellemzően felsővezetők.

- 👛VHNWI: ez a kategória a HNWI felett helyezkedik el. Ide azok tartoznak, akiknek nettó pénzügyi vagyona 5–30 millió USD közé esik. Ez egy köztes szint a „sima” HNWI és az ultra kategória között. Ezek az emberek a gyakorlatban már nem dolgoznak, cégvezetők vagy olyan magánzók, akik a befektetéseikből élnek.

- 💰UHNWI: a leggazdagabb magánszemélyeket jelöli a vagyonkezelési terminológiában. Ide azok tartoznak, akiknek nettó pénzügyi vagyona meghaladja a 30 millió USD-t, a saját lakóingatlant itt sem számítva. Ez a réteg a globális lakosság kevesebb mint 0.1%-át teszi ki, ugyanakkor a luxuspiac, különösen a kemény luxus, vagyis az órák, az ékszerek, a táskák és a sportautók vásárlói és a szuperprémium szegmens forgalmának aránytalanul nagy részét ők adják. Értelemszerűen ezek az emberek sem dolgoznak a szó hagyományos értelmében véve.

A fentiekből következik egy egészséges növekedési ráta, ami olyan 10-12% évente, ennyit bír el a piac, amennyiben nincs gazdasági válság. Plusz a részvények alulárazottsága is hozzáad ehhez az értékhez, ebből általában elég jó teljes hozampotenciált lehet kikverni. Vagyis, amikor egy márka nagyon gyorsan növekszik, akkor “előreszalad” a saját növekedésében, és utána hanyatlás szokott következni, kvázi utoléri magát a piac. Ez történt például a Guccinál, amelyik három éve éves szinten 70%-ot nőtt, ami irreálisan magas növekedés, de említhetnék az luxusóra szegmenst is.

💡A leárazás a luxus szegmensben tilos, ezért általában megsemmisítik a készleteket vagy szürkeimportba kerülnek a felesleges készletek. Ezt általában a lakosság nem nézi jó szemmel, ilyen volt a Burberry botránya.

Fontos, hogy bár a termékek megsemmisítése nem illegális gyakorlat, de általában a mai tudatos világban a fogyasztók rendkívül rossz néven veszik és a vállalat is erodálja a márkái erejét. Ezért ezeket vagy eltitkolják a cégek vagy nem alkalmazzák ezt a gyakorlatot. A fentiek miatt kialakult egy fajta másodpiac és az ezeket összefogó weboldalak, mint a Farfetch. Ezt a gyakorlatot nem minden luxusgyártó nézi jó szemmel, például a Kering nem is működik együtt velük.

A Diornál nyilatkozták azt, hogy ha valamiből túl sok fogy, akkor annak be kell szüntetni a gyártását. Kérdés, hogy a másodpiaci cégek megjelenése mekkora nyomás lesz a luxusipari cégekre. Jó eséllyel semekkora, hiszen a gazdagoknak az a lényeg hogy az eredeti gyártótól vegyék meg a terméket, hiszen egyrészt nem akarják vállalni a kockázatot egy hamis termék vásárlásával, másrészt meg így sokkal nagyobb a vásárlás presztízse.

A legtöbben a luxusipart a ruhákkal azonosítják, de például a keringhez (PPRUY) tartozó Gucci a bevételeinek csupán 10%-át teszik ki a ruhák. Sokkal több pénzt hoznak a bőráruk, a Gucci esetében 40, Prada-nál 45, az LVMH-nál 75, míg az Hermès-nél 50%, olyan ikonokkal mint a Birkin és a Kelly modellek.

☝🏼Ezeket a termékeket olyan miliő lengi körbe mint a Rolls-Royce-okat vagy a Ferrarikat, akár 1 éves várólista is van rájuk és csak az arra érdemesek kaphatnak belőlük, bárki nem mehet be és veheti meg ezeket a termékeket.

Ez párhuzamba állítható a luxus karórákkal, és ezek a táskák évtizedekig nem mennek tönkre, túlkereslet van rájuk, ezért magasabb áron cserélnek gazdát a másodpiacon. Csak személyesen vásárolhatók meg a kiemelt helyeken lévő üzletekben. A dizájn egy adott géniusz köré szerveződik, aki ezeket tervezi, ami egyben a kockázat is. Mi történik, ha meghal, kilép, saját márkát indít, mint Tom Ford, aki a Gucci márkát vezette? Karl Lagerfeld is jó példa erre, 4 évtizeden át volt a Chanel vezetője.

💍Mi adja a luxusmárkák erejét?

Iparági szereplők szerint, ha egy luxusmárka erejét meg akarjátok vizsgálni, akkor 4 kulcstényezőt kell figyelembe vennetek:

- 💶árazási erő: meghatározza, hogy egy vállalat mennyire tudja emelni a termékek vagy szolgáltatások árát, anélkül, hogy az keresletvisszaesést okozna. A luxusiparban az egyik legjobb árazási erővel a Hermès rendelkezik, a rendkívül magas minőségű bőrtermékeik ár rugalmatlanok, vagyis emelés hatására sem esik a fogyasztás.

- 👀feltűnés a fogyasztás által: Thorstein Veblen közgazdásztól származó fogalom, amely arra utal, amikor a vásárlás célja nem csupán a szükségletek kielégítése, hanem a társadalmi státusz demonstrálása. A luxusmárkák tipikusan erre építenek: a termék birtoklása egyben jelzés a környezet felé a vásárló anyagi helyzetéről és társadalmi pozíciójáról.

- 💎befektetési értékállóság: a márka termékeinek értékmegőrző jellegét mutatja, vagyis azt az értéket, amelyet a tárgy a belső értékén túl képvisel. Például egyes kemény luxus halmazba tartozó termékek, mint a luxusórák, a listaáruknál jóval drágábban kelnek el, sok esetben már hivatalos forrásból is. A megvásárlásuk után pedig tovább emelkedik az árazásuk a ritkaságuk és az exkluzivitásuk miatt, ilyen például a svájci óra szentháromság, a Patek Philippe, az Audemars Piguet és a Vacheron Constantin, ez utóbbit a Richemont Group birtokolja.

- ⛓️a disztribúciós lánc feletti kontroll: mennyire tud az adott gyártó beleavatkozni a termékek alapanyagainak beszerzésébe, a gyártási folyamatba, a szállításba és az elosztásba. A Kering (PPRUY) például a Gucci disztribúciós láncának egészét birtokolja, leszámítva a belistázott termékeket, amik a márka bevételeinek a ~15%-át teszik ki.

👗Mi a Chanel Piramis?

A luxusiparban ezt a fogalmat a Chanel divatház stratégiájának leírására kezdték el használni: a piramis csúcsán áll a haut couture, ami a divatvilág legexkluzívabb kategóriája, amit egy nagyon szűk körnek kínálnak, magas presztízs mellett. Alatta a ready-to-wear és a kiegészítők, a legszélesebb bázist pedig a kozmetikumok és parfümök adják. Ez az elnevezés a szakirodalomból és iparági elemzésekből ered, amelyek a Chanel üzleti modelljét akarták szemléletesen bemutatni. Például a Chanel piramis csúcsán áll egy 100000 USD-s táska vagy egy öltöny áll, alatta a kisebb kiegészítők szélesebb kínálata és így tovább.

👜Mi a haute couture?

A haute couture francia kifejezés, szó szerint „magas szabászatot” jelent. Ez a divatvilág legexkluzívabb kategóriája, amelyet csak néhány párizsi divatház jogosult használni a Chambre Syndicale de la Haute Couture (a francia Haute Couture Szövetség) engedélyével. A feltételek rendkívül szigorúak, például:

- 👌🏼minden ruhadarabot kézzel, méretre szabva kell elkészíteni,

- 🪙egyedi megrendelőknek, több száz munkaóra alatt,

- 🏚️a műhelyben meghatározott számú kézműves szabó, varrónő kell, hogy dolgozzon,

- 👚évente két kollekció bemutatása kötelező (tavasz/nyár és ősz/tél).

Az haute couture darabok nem elsősorban a bevétel miatt készülnek, hanem a presztízs és a kreatív vezető szerep miatt: bemutatják a divatház kézműves tudását és kreativitását, amiből aztán a ready-to-wear (pret-à-porter) és a kiegészítő vonalak profitálnak.

- 👉 Példa: Chanel, Dior, Givenchy, Valentino haute couture kollekciói.

☝🏼A fentiekből látható, hogy a márkákat és az ikonikus termékeket egy fajta legenda lengi körbe, amit külön meg kell fizetni, a funkció sokszor másodlagos. A lényeg a birtoklás, hogy kié az adott termék, és hogy csak nagyon kevesen vehetik meg ugyanazt, ez ér meg nagyon sok pénzt ezen a piacon.

🙋♂️A Kering (PPRUY) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

vA Kering (PPRUY) bevételeinek felét, míg a profitjuk kétharmadát a Gucci márka adja. A Gucci története az 1980-as évekig nyúlik vissza, legegyszerűbben megérteni A Gucci ház című filmből lehet. Egy családi viszály keretében Maurizio Gucci összeugrott a nagybátyjával és annak fiával, Aldoval és Paoloval, és kikényszerítette a cég közel 50%-os eladását, amit egy bahreini befektetési csoport, az Investcorp, a Tiffany márka tulajdonosa, vett meg. Maurizio Gucci a másik 50% tulajdonosa maradt, de majdnem csődbe vitte a céget, ekkor vette meg az Investcorp a másik 50%-ot. Maurizio Guccit 1995-ben a volt felesége, Patrizia Reggiani meggyilkoltatta.

1989-ben Dawn Mello-t bérelték fel a cég rendbetételére, aki felvette a legendás Tom Fordot kreatív igazgatónak a Gucci-hoz, aki rendbe tette a céget, majd később saját márkát alapított és adta el 3 milliárd USD-ért. Lecsökkentette a boltok és a termékek számát, és mindenféle formabontó és a kor szelleméhez képest megbotránkoztató, pl. G-String (cérna tanga) ruhadarabbal állt elő. 1995-ben a New York-i tőzsdére vitték a céget, és a tőke segítségével kivásárolták magukat mintegy 1.9 milliárd USD-ért az Investcorptól.

Mivel a cég a tőzsdén jegyzett vállalattá vált, Bernard Arnault, az LVMH CEO-ja megpróbálta ellenséges felvásárlásokkal megszerezni a Gucci cég irányítását, és különböző fedőcégek segítségével 34%-os tulajdonrészre tett szert. Ezt egyébként a Hermès-vel is eljátszotta, de ott is sikertelen volt a vállalat fölötti hatalmi átvétel. Ekkor a Gucci Group NV, Tom Ford és a cég ügyvédje, Domenico De Sole a francia finanszírozóhoz, Francois Pinault-hoz és a PPR-hez fordultsegítségért, ez ma a Kering, akik megvásárolták a vállalat 40%-át, és részvényhígítással az LVMH részesedését 20.7%-ra csökkentették. Az üzlet keretében az Yves Saint Laurent és a Sanofi márkák is a PPR tulajdonába, majd onnan vissza a Gucci Grouphoz kerültek. Kialakult egy fajta hidegháború az LVMH és a Gucci között. A felek végül 2003-ban kötöttek egyességet, aminek keretében Domenico De Sole és Tom Ford elhagyta a Gucci-PPR-t.

A cég újabb mélyrepülésbe kezdett, amiből egy dolog kitűnik: a kreatív dizájner és igazgató kulcsszerepe a luxusmárkáknál, hiszen ő formálja meg a luxuscégek arculatát. A hanyatlást és a csökkenő eladásokat 2015-ben Alessandro Michele kreatív igazgató kinevezése és munkássága állította meg. Rengeteg újdonsággal állt elő Alessandro, az ő nevéhez köthető, hogy a cég termékeladásai 2015-2022 között szárnyaltak. Durván nyitottak a kínai piac irányába, a Tmall-on hoztak létre Gucci boltot, illetve egy csomó újítást, új anyagok, pl. bőráruk, fémek, vezettek be. Alessandro Michele 2023 januárjában távozott, helyére Sabato De Sarno került, mint kreatív igazgató, aki előtte a Prada, a Dolce & Gabbana és a Valentino munkatársa is volt. Utóbbi pikantériája, hogy két éve a Valentino márkában 30%-os üzletrészt szerzett a Kering (PPRUY).

Sabato se Sarno munkássága azonban nem tartott sokáig, 2025 februárjában elhagyta a Guccit, az utódja Demna Gvasalia, vagy ahogy csak hívják, Demna lett. Házon belül érkezett, hiszen korábban a Balenciaga kreatív igazgatója volt, a vezetőség most tőle várja a vérfrissítést.

A fentiekből több dolog következik:

- 🤔a Kering nem igazán diverzifikált a sok márkája ellenére sem, a bevétel és a profit nagy részét a Gucci adja, tehát lényegében a Kering=Gucci. Ez nem annyira ritka más iparágakban, például a Brown-Forman (BF-B) a Jack Danielstől, míg a Merck & Co (MRK) lényegében a Keytruda eladásaitól függ. Ezeket a cégeket elemeztem is:

- 🧠a kreatív igazgató személye és munkássága kulcskérdés, ha nincs egy nagy koponya a cég mögött, akkor meglehetősen nagy válságokat képes megélni a cég. Egyfajta alkotói ciklikusság van a működésükben. 2016-ban, Tom Ford előtt, 16 USD volt a részvényár, 2021 márciusában 91 USD, 2025 augusztusában ~25 USD.

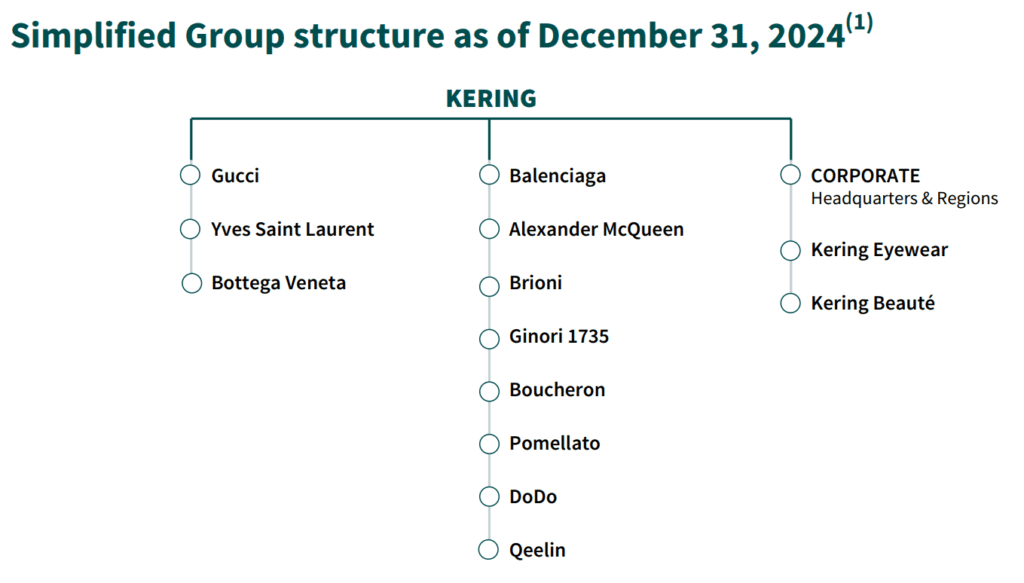

A Kering (PPRUY) egy konglomerátum vállalat, gyakorlatilag más vállalatok felvásárlásából jött létre. Az ilyen struktúra legnagyobb előnye, hogy sokkal több forrás áll rendelkezésre, nagyobb a piacméret, könnyedén lehet a pénzeket átcsoportosítani. Az egyes márkákat házaknak hívják, mindegyiknek saját vezetősége van, de ők is a konglomerátum vezetőinek felelnek. Csak és kizárólag luxus márkákat és termékeket tömörít a Kering, egyetlen kivétel volt, a Puma fiaskó 2007-ben, ami nem illett a cég portfóliójába.

A Kering (PPRUY) márkái az alábbiak, a The Curious Economics of Luxury Fashion: Millennials, Influencers and a Pandemic című könyv alapján, amit mindenkinek ajánlok elolvasni, akit érdekel a luxusipar:

- 👗A Kering (PPRUY) luxus kategóriába tartozó márkái: Gucci, Bottega Veneta, Balenciaga

- 👠Egyéb márkák: Yves Saint Laurent, Alexander McQueen, Brioni, Boucheron (ékszerek, karkötők), Pomellato, DoDo, Qeelin (ékszerek), Ginori (kerámia), Kering Eyewear (szemüvegek), Kering Beuté (kozmetikumok)

- 🥋Új, akvizált márkák: Valentino (divatmárka), Creed (parfüm). Maui Jim (napszemüvegek), plusz 2025-ben több szemüvegmárka mint a Visard, a Mistral és a Lenti.

A Kering valójában a luxus bőripari termékek, ruhák és kiegészítőik piacán focizik. A szegmens meglehetősen koncentrált, legnagyobb ellenfelei:

- 👜bőripar: LVMH, Hermès, Richemont

- 💍ékszerek: Cartier

- 👃🏼parfümök: Chanel

- ⌚karórák: Rolex, plusz néhány privát óragyártó

illetve áttételesen a luxus kozmetikumokat gyártó Estée Lauder és a L’Oreal. A vállalat alapvetően a Pinault családhoz köthető – Pinault-Printemps-Redoute, a vállalatot Keringre 2013-ban nevezték át. A cég irányítása a CEO Francois-Henri Pinault kezében van. 1963-ig tudja visszavezetni a Kering a származását, de egyes márkáit, például a Guccit 1953-ban alapították.

💰Hogyan termeli a pénzt a Kering (PPRUY) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A Kering (PPRUY) egy holding vállalat. Ez azt jelenti, hogy bár pénzügyi oldalon egy helyre folyik be a bevétel, a márkák megtarthatták az önállóságukat. Saját menedzsmentjük van, amelyek lényegében vállalaton belüli vállalatként működnek, saját ügyvezetővel, kreatív igazgatóval, termékpalettával. Ez a modell egyáltalán nem egyedi, az LVMH nagyon hasonló üzleti struktúrát követ. Magát a működést az ilyen cégek egységes keretbe helyezik, viszont a kreatív önállóság a márkáknál marad.

A Kering (PPRUY) egy vertikálisan és horizontálisan is integrált vállalat. Ahhoz, hogy ennek jelentőségét megértsétek, először tisztáznunk kell ezt a két fogalmat:

🌟Vertikális integráció

- A vállalat az értéklánc több szintjén van jelen.

- Például: egy luxusmárka, a Kering vagy az LVMH, nemcsak a dizájnt és a kiskereskedelmi részt birtokolja, hanem saját gyártóüzemei, beszállítói, pl. bőrfeldolgozás, szemüveglencse gyártás, parfümüzem is vannak.

- Cél: ellátási lánc kontroll, jobb minőségbiztosítás, nagyobb árrés, kisebb kiszolgáltatottság külső beszállítóknak.

☀️Horizontális integráció

- A vállalat azonos szinten terjeszkedik az iparágban, több hasonló profilú céget von össze.

- Például a Kering különböző divatházakat, pl. Gucci, YSL, Balenciaga, Alexander McQueen, birtokol, de ilyen az EyeWear részleg, ami főleg szemüvegeket, lencséket és ezek kiegészítőit tartalmazza.

- Cél: piaci részesedés növelése, méretgazdaságosság, erősebb tárgyalási pozíció, szélesebb kínálat a fogyasztóknak.

👉 Összefoglalva a fentieket:

- Vertikális = felfelé és lefelé építkezni az értékláncban: alapanyag → gyártás → értékesítés.

- Horizontális = ugyanazon a szinten szélesíteni a portfóliót: több márka, több bolt, nagyobb piac ugyanazon az alszegmensben.

A Kering (PPRUY) akvizíciós politikája az elmúlt években egyértelműen a vertikális integráció felé tolódott, bővebben lásd: A Kering (PPRUY) felvásárlásai. A vállalat a szemüvegipari szegmensben az alábbi márkákat vásárolta fel: Maui Jim, Visard, Lenti, Lindberg, UNT. A gyártói- és beszállítói kapacitásokat is megvette, így nemcsak a dizájn és az értékesítés marad házon belül, hanem az ellátási lánc kulcspontjai is. Ez lehetővé teszi a magasabb árrés elérését, a minőség szigorúbb kontrollját és a külső partnerektől való függés mérséklését. Hasonló irány figyelhető meg a szépségápolási üzletágban is, ahol a Creed felvásárlása révén a Kering nemcsak márkatulajdonos, hanem tényleges gyártói szereplővé vált.

Ugyanakkor a csoport nem mondott le a horizontális integrációról sem: erre jó példa a Valentino 30%-os részesedésének megszerzése, amely opciót biztosít a teljes felvásárlásra 2028-ig. Ez a lépés a divatház-portfólió szélesítését, tehát a piaci jelenlét horizontális bővítését szolgálja. Összességében a Kering (PPRUY) stratégiája kettős: a vertikális integrációval erősíti ipari hátterét és ellátási láncát, míg a horizontális akvizíciókkal tovább bővíti a luxusmárkák körét, hogy versenyképes maradjon az LVMH és a Richemont mellett.

Hogy egy iparágon kívüli példát is mondjak, a fenti vertikális integrációt a lengyel Dino Polska (DNP) remekül megvalósította. Ez egy kiskereskedelmi lánc, de van saját húsüzeme, teherautói a szállításhoz, napelemei az energiatermeléshez, sajátmárkás termékeket gyártanak, bejegyezték a Dino Oil nevet benzinkutakhoz, sőt kiegészítették a tevékenységüket egy gyógyszertár lánccal is. Sőt, az üzleteik alatti földterületet is megvásárolták, így szinte minden külső körülménytől függetlenek. Az elemzését itt találjátok: Dino Polska S.A. részvényelemzése (WSE: DNP; ADR: DNOPY).

A Gucci eladásainak 65%-át az Y-generáció, vagyis a milleniumi és a náluk fiatalabbak adják, ami számomra nagyon meglepő, pl. a sneakerjeik, egyes modellek 7-800 USD-sek, kifejezetten sikeresek. A világon ~500 Gucci butik létezik, de természetesen a többi márkának saját boltjai is vannak. A bevétel kifejezetten egyenlőtlenül oszlik meg a cég márkái között, a Gucci volt éveken keresztük húzónév, de kisebb márkáik, mint az Yves Saint Laurent vagy a Bottega Veneta is tisztes bevételt hoztak, ahogyan azt majd a következő fejezetben látni fogjátok.

Érdemes még tudni a vásárlói életkori megoszlásokat. Az USA-ban 47-52 a Kering (PPRUY) termékeket vásárlók átlagos életkora, ezzel szemben Kínában ez csak 37 év, vagyis több fiatal újgazdag vásárol Távol-Keleten, mint az USA-ban vagy EU-ban. Ez viszont a luxusipari szereplőket alkalmazkodásra kényszeríti, különösen Kínában, ami egy tekintélyelvű társadalom, pl. fehérkesztyűs sofőr szállítja ki a luxustáskát és a szomszédok szeme láttára adja át. Vagyis, kell nekik a látványos körítés, amivel reprezentálni tudnak a szomszédoknak.

🏢A Kering (PPRUY) holdingvállalat: az Artemis

Az Artemis S.A. a Kering (PPRUY) feletti holdingvállalat, amelyet François Pinault alapított 1992-ben. Ez a holdingcég a Pinault családé és a Kering többségi tulajdonosa is egyben:

- Alapító: François Pinault (1992)

- Tulajdonosok: a Pinault család (François Pinault és gyermekei, elsősorban François-Henri Pinault, a Kering elnök-vezérigazgatója)

- Székhely: Párizs, Franciaország

- Kering részesedés: kb. 41–42% a részvényekben, és ezzel a legnagyobb, irányító tulajdonos.

🖼️Az Artemis egyéb érdekeltségei

Az Artemis portfóliója széles, nemcsak a Kering (PPRUY) van a tulajdonukban:

- 🎨 Christie’s: a világ egyik legnagyobb művészeti aukciósháza (1998 óta a Pinault család tulajdonában).

- 🍷 Vineyards & Wineries: jelentős bordeaux-i és burgundiai borászatok (pl. Château Latour, Domaine d’Eugénie, Clos de Tart, Eisele Vineyard Kaliforniában).

- 🏦 Groupe Artémis Finance: pénzügyi befektetések, magántőke alap.

- ⚽ Stade Rennais FC: francia első osztályú futballklub (1998 óta).

- 📚 Editis: egy ideig birtokolt könyvkiadó, később eladta az Artemis.

- 🌍 Egyéb befektetések startupokba, ingatlanokba, technológiai cégekbe

💼Az Artemis jelentősége a Kering (PPRUY) kapcsán

Az Artemis adja a stratégiai hátországát a Keringnek:

- biztosítja a családi kontrollt és a hosszú távú irányt,

- diverzifikált portfóliójával stabil pénzügyi alapot nyújt,

- a Pinault család kulturális és társadalmi befolyását is erősíti (pl. művészeti alapítványok, Fondation Pinault).

📌Megjegyzés: a fentiekhez egy szerintem fontos gondolat, amit minden Kering (PPRUY) tulajdonosnak tudnia kell, hogy mivel az Artemis birtokolja a részvények kb. 42%-át, az évi több mint 1700 millió EUR osztalék rájuk eső részét elteszik, vagyis érdekeltek az osztalékfizetés fenntartásában. Emiatt nagyon valószínűtlen, hogy a Kering (PPRUY) megvágja az osztalékát, kivéve ha nagyon nagy a baj, sőt, mivel ez a családnak egy kifizetési csatorna is egyben, ezért amennyiben tudja a Kering növelni azt, jó eséllyel fogja.

Mivel az osztalékból mindenkinek adóznia kell, igazából közel sem tartom optimálisnak a készpénz ilyen típusú felhasználását, főleg ha van egy ilyen kitétel is, mint a fentiek. Két éve a Forbes 31.2 milliárd, míg tavaly 25.7 milliárd EUR-ra becsülte a Pinault család vagyonát. Ha ebből kivonjuk a Kering 42%-át, akkor is marad olyan bőven vagyon, cserébe a család valószínűleg nem hagyná a Keringet (PPRUY) elsüllyedni baj esetén.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Kering (PPRUY) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen, de nem jelentős. A konglomerátumoknak mindig van méretgazdaságossági előnyük a kisebb márkákkal szemben, mint mondjuk a Burberry (BRBY). Tudják az erőforrásokat csoportosítani, illetve több készpénzt tudnak viszonylag szabadon allokálni az egyes márkák között. Viszont, a méretnél sokkal fontosabb az exkluzivitás, hiszen például a Hermès közel sem a legnagyobb, mégis a legdurvább árakkal és árazási erővel ők rendelkeznek. A piac nagyon töredezett, még a legnagyobb szereplők sem birtokolnak 10%-nál többet, ami jól mutatja, mennyire nehéz nagy méretet elérni.

- 🫸Kapcsolási költség (switching cost): hagyományos értelemben nincs. Viszont sok esetben a célja ezeknek a termékeknek pont a reprezentáció, ezért ciki egy alacsonyabb presztízsű márkára váltani. Azt viszont tudni kell, hogy a fiatalabb generáció hajlandó felvenni fast fashion ruhákhoz luxus kiegészítőket, pl. egy Zara ruhához egy Birkin táskát, de fordítva soha. Viszont egy másik luxusmárkára váltani szintén nem hátrány, Gucci helyett mondjuk Dior, Chanel vagy Louis Vuitton terméket lehet viselni, mindenféle presztízsveszteség nélkül is.

- 🫸Hálózat hatás (network effect): szoftveres értelemben nincs. Viszont közvetett hálózat hatásról mégiscsak beszélhetünk. Minél többen vásárolják és viselik a márka termékeit, annál nagyobb a márkaismertség és a társadalmi presztízs. Ez vonzza az új fogyasztókat, mert a luxuspiacon a státusz- és identitásjelző szerep kiemelkedő. Például: ha a Gucci logó mindenhol ott van, az erősíti a márka szimbolikus értékét. A luxusmárkák vásárlói gyakran egyfajta klubtagságként érzékelik a márkához tartozást.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. A legtöbb márkát erős védjegyek védik, éppen ezért virágzik a hamisítás is. Bár azt önmagában nem gondolom, hogy extrém bonyolult gyártástechnológiát birtokolnának ezek a vállalatok. Viszont a termékek kézzel készítése önmagában egy olyan luxus, amit kevés gyártó engedhet meg magában. Szerintem minden luxusipari gyártó nagyon komoly múltra és örökségre tekinthet vissza, amit nehéz reprodukálni, és ez képezi a váráslói bizalom alapját is.

- 🫸Belépési küszöb a piacra (barriers to entry): magas. Nemcsak drága beszállni a szegmensbe, hanem problémás is, mert egy Gucci nevet nem lehet csak a semmiből létrehozni. Erre remek példa a Fenty márka, ami elég nagy bukás volt. Az LVMH és Rihanna együttműködése kudarcba fulladt, egyszerűen nem tudták eladni Rihanna rajongóközönségnek a termékeket a magas ára miatt. Fenty Beauty és Savage x Fenty: A szépségápolási és fehérnemű-vonal viszont sikeres lett. A Fenty Beauty, sminkmárka, szintén Rihanna közreműködésével, az LVMH-hez tartozó Fenty Beauty by Kendo, a széles bőrtónus-palettával forradalmat csinált, és milliárdos forgalmat ért el. A Savage x Fenty fehérnemű pedig a Victoria’s Secret alternatívájaként robbant be.

Ritkaság és exkluzivitás paradoxon: ahhoz, hogy valami exkluzív legyen, viszonylag ritkának kell lennie, hiszen, ha minden sarkon szembejön egy ugyanolyan termék, azzal veszít a presztízséből. Vagyis túl sokat egy termékből nem adhat el a luxusgyártó, mert akkor erodálja saját márkaerejét. Hiába érzi egyre több ember, hogy egy klubba tartoznak, ha túl nagy a klub, egy idő után a vásárlók nem fogják kifizetni az exkluzivitás felárát.

💡Ez a különbség a Porsche (P911) és a Ferrari (RACE) között: előbbi ~310000 autót adott el tavaly, ~129000 EUR-s átlagáron, míg utóbbi ~13752 darabot, ~417000 EUR-s átlagáron. Előbbi hiába csinált 40 milliárdos bevételt, míg az utóbbi csak 5.7 milliárd EUR-t, mégis az utóbbi a jóval exkluzívabb és a nagyobb nyereségrátával dolgozó vállalat.

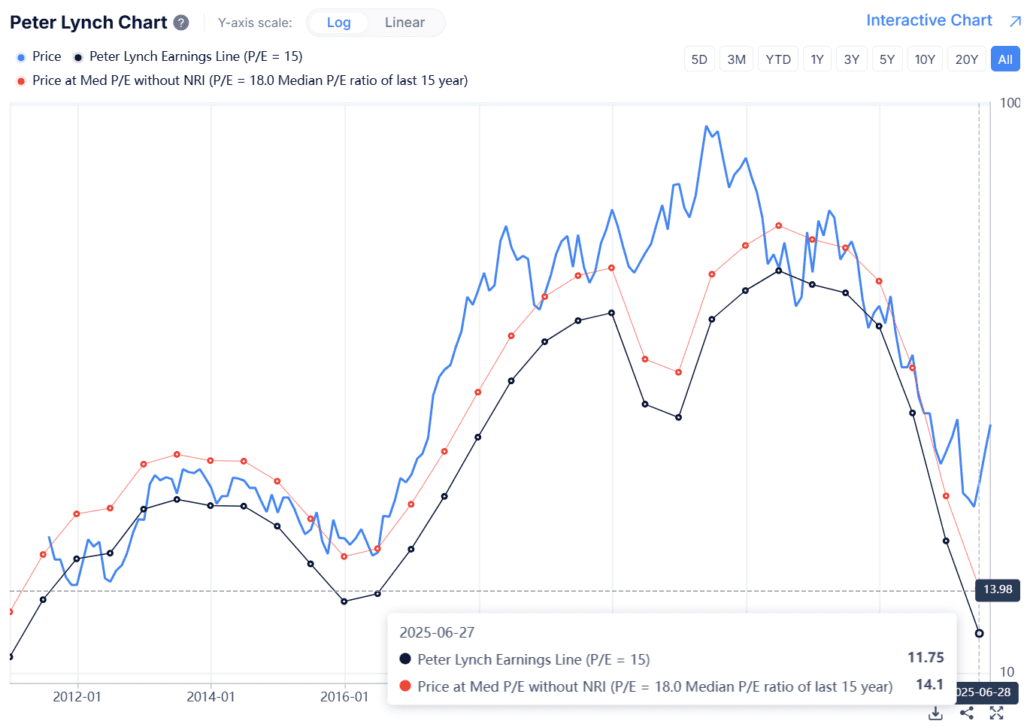

Összességében azt gondolom, hogy a Morningstar által adott keskeny várárok igaz a Keringre (PPRUY), viszont a nagyon nagy versenyelőny nem. Ezt jólmutatja a cég folyamatos hullámzása, hiszen nem ez az első alkalom, amikor nagyot esett az árfolyam. Ezzel szemben a Hermès és az LVMH inkább széles gazdasági várárokkal rendelkezik, egyrészt az erősebb portfóliójuk, a magasabb exkluzivitásuk és a nagyobb méretük miatt. Az évezredfordulókor a csúcsárfolyam 256 EUR volt, most pedig 211.7 EUR az árfolyama a KER ticker alatt futó papírnak, sőt 2001 és 2016 között gyakorlatilag oldalazott a Kering. Ezzel nem azt akarom mondani, hogy soha nem is fog emelkedni a részvény ára, hiszen volt 800 EUR is, pusztán azt, hogy a vállalat életében vannak hullámzások, amit okozhat a divat változása, de a kreatív igazgató válsága is.

🎢A Kering (PPRUY) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

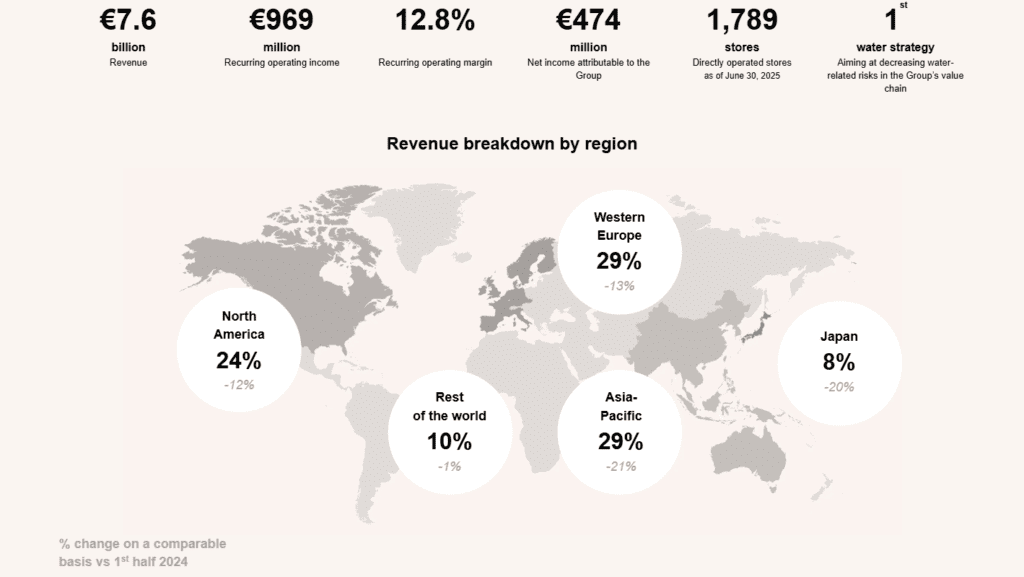

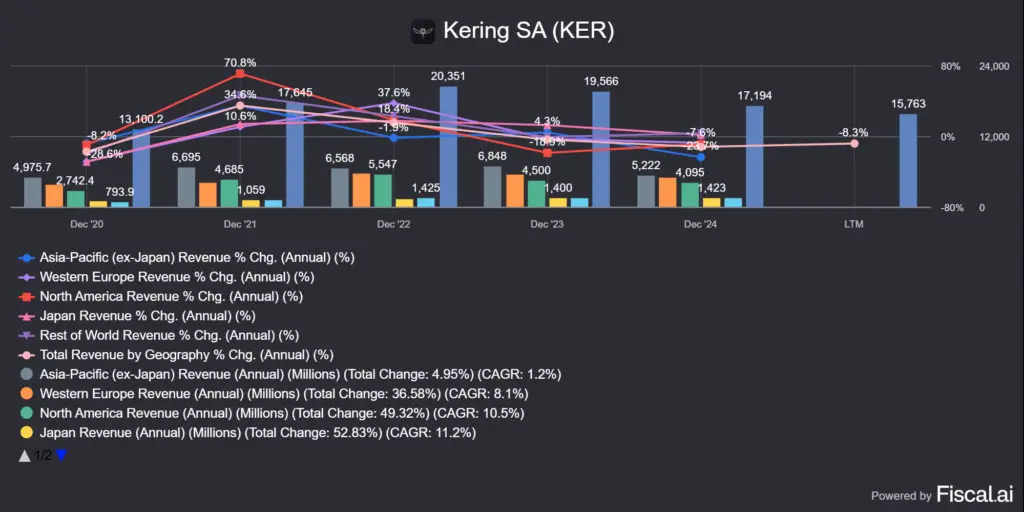

A Kering (PPRUY) számai rendesen összeszakadtak az elmúlt két évben. Ahogyan majd látni fogjátok, elég nagy mélyrepülésben van a vállalat, többek között a bevétel terén is. A területi megoszlás az alábbi 2024 szerint:

Ami a fenti képen nem látszik, az a tendencia, és hogy korábban merre mozgott a bevétel. Jól látható, hogy 2022 óta gyakorlatilag esik minden régió. Sajnos a kép eléggé sűrű, így leírtam a számokat külön is, 2023 és 2024-re vetítve. Mivel a Kering hivatalosan EUR-ban adja meg az adatokat, én is maradtam ennél a pénznemnél:

- 🌐Ázsia (kivéve Japán): 6848 millió EUR (+4.3%), 5222 millió EUR (-23.7%) 2023-ban

- 🌐Nyugat-Európa: 5405 millió EUR (-2.9%), 4995 millió EUR (-7.6%) 2023-ban

- 🌐Észak-Amerika: 4500 millió EUR (-18.9%), 4095 millió EUR (-9%) 2023-ban

- 🌐Japán: 1400 millió EUR (+12.5%), 1423 millió EUR (+1.6%) 2023-ban

- 🌐A világ többi része: 1413 EUR (-0.8%), 1459 millió EUR (+3.3%) 2023-ban

- 🌎Összesen: 19.6 milliárd EUR -ról 17.2 milliárd EUR -ra (-12.1%), de az utolsó 12 hónapban 15.8 milliárd EUR, ami -8.3%-ot jelent

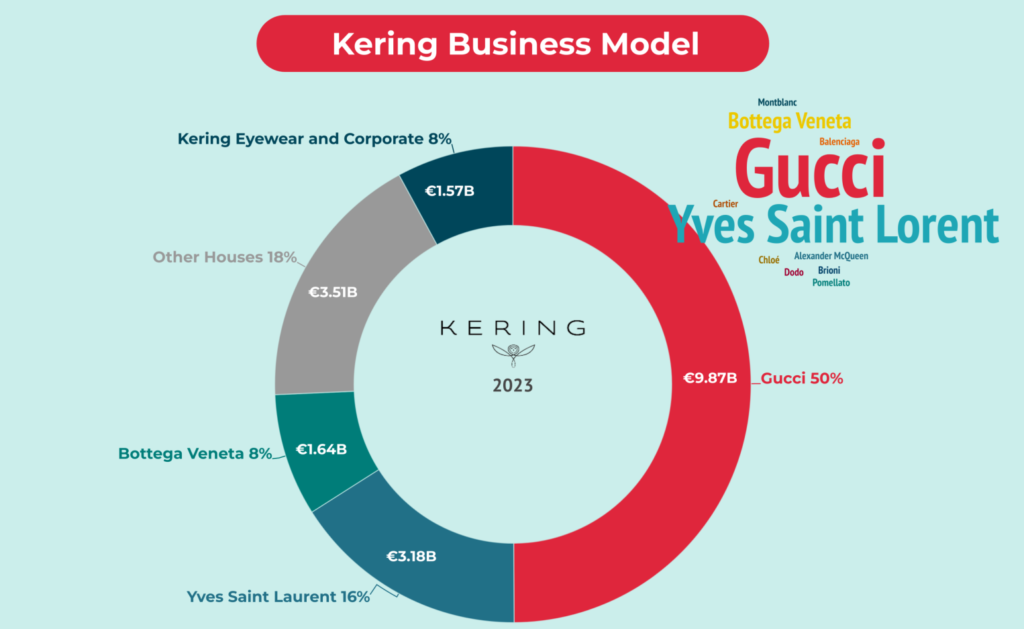

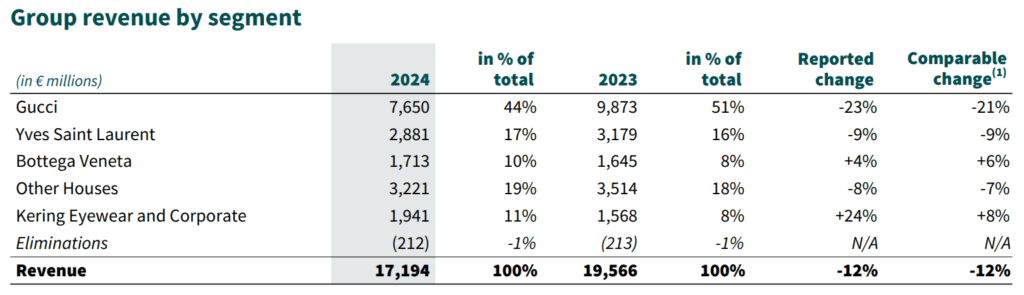

Ha megnézzük az egyes márkák bevétel megoszlását az is eléggé beszédes, hiszen ha a vásárlók elfordulnak egy divatmárkától, akkor annak szükségszerűen esni fog a bevétele:

- 👗Gucci: ~44.5%, 7650 millió EUR (-23%), 9873 millió EUR egy évvel korábban

- 👠Yves Saint Laurent: ~16.7%; 2881 millió EUR (-9%), 3179 millió EUR egy évvel korábban

- 🥻Bottega Veneta: ~10%; 1713 millió EUR (+4%), 1645 millió EUR egy évvel korábban

- 🏠Egyéb házak: ~18.7%, 3221 millió EUR (-8%), 3514 millió EUR egy évvel korábban

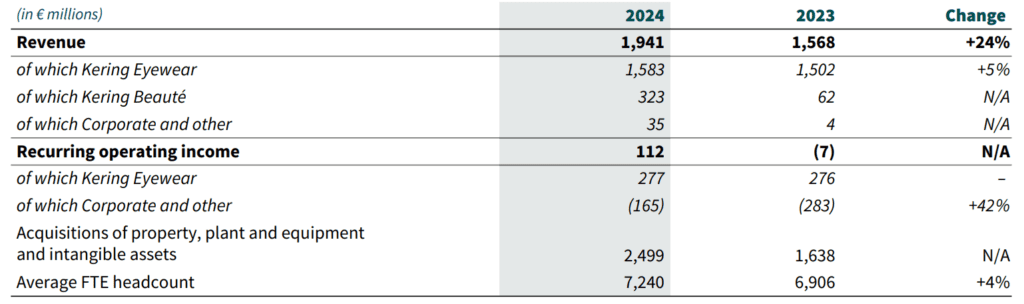

- 👓Kering Eyewear and Corporate (szemüvegek): ~11.2%, 1941 millió EUR (+24%), 1568 millió EUR egy évvel korábban

- ✍🏻Leírások: -212 millió EUR, -213 millió EUR egy évvel korábban

🧴Kering Beauté

Korábban volt egy egyéb kategória, ami például a royalty-kat tartalmazta, ez azért volt, mert:

- a Coty nevű vállalat birtokolta a Gucci, az YSK és a Bottega Veneta parfüm- és kozmetikumjogait

- 2023 februárjában ezt a Kering visszavásárolta és egy új divíziót hozott létre a parfümök értékesítésére ez a Kering Beauté

- néhány felvásárlást is eszközölt, ami a Kering Beauté alá illesztett be, ilyen a Creed 100%-os tulajdonrésszel és a Matriere Premiere, utóbbiban kisebbségi részesedéssel

A fentiekhez szorosan kötődik, hogy a Kering Beauté bevételeit a Kering (PPRUY) a „Kering Eyewear and Corporate” szegmensben mutatják ki, ami tulajdonképpen két alszegmenst tartalmaz, a Kering Eyeweart és a Kering Beauté-t. Ezt láthatjátok a korábbi szerkezeti struktúra jobboldali ágán: itt.

Viszont sehol nem találtam konkrét bevételi adatokat külön-külön az Eyewear és a Beauté márkákról, amiből arra következtetek, hogy jelentéktelenül alacsony az egyes márkákból származó bevétel. Összességében ~15%-ot tesz ki a teljes Eyewear+Beauté szegmens, viszont jó lenne tudni, hogy melyek a húzómárkák. Az látszik, hogy értelmezhető bevétel a szemüvegekből jön be, nagyjából 5:1 az aránya az Eyewear és a Beauté szegmens között. A magas, +24%-os növekedés az egy évvel korábbihoz képest pedig szerintem abból származhat, hogy új márkák kerültek vissza és be a portfólióba, hiszen az idei első féléves növekedés már csak +2%-os.

A Kering alapvetően kétféle módon teríti a termékeit:

- közvetlenül a fogyasztónak: 76% (ebből korábban 15% volt az on-line értékesítés, de a tavalyit nem találtam meg), ez saját bolthálózatot jelent

- belistázott termékként: 24%

A kettő között az a különbség, hogy a közvetlen fogyasztóknak értékesítés fizikai boltokban történik, ezek száma előző év végén 1813 db, ebből ~500 volt Gucci butik.

💡A fizikai értékesítés azért működik jól a luxusiparban, mert a magasra árazott, exkluzív termékeket szeretik a vásárlók élőben is megtekinteni, ahol a kiszolgálás a termékhez illően magas színvonalú.

Éppen ezért viszonylag alacsony, 15% körüli az on-line értékesítés, de mivel ez nem kelti azt az érzetet, mint a fizikai vásárlás, nem feltétlenül éri meg a Keringnek (PPRUY) ezt a csatornát erőltetnie. A belistázott termékek gyakorlatilag luxusáruházak termékpalettáját jelenti, ahol valószínűsíthetően kevesebbet keres egy terméken a Kering (PPRUY), mert át kell adnia a nyeresége egy részét a közvetítő partnernek.

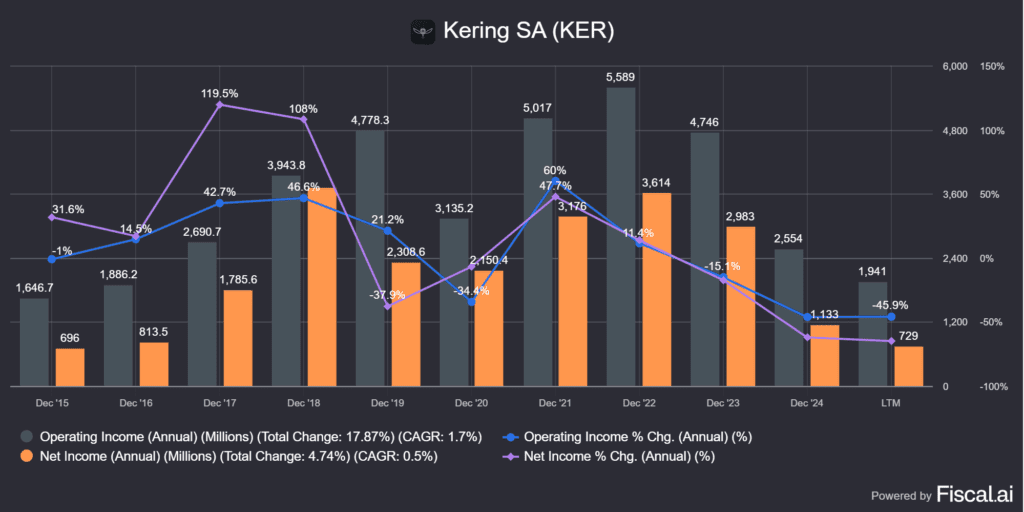

A fentieket azért boncolgattam eddig, mert így lehet a leginkább megérteni, mennyire sok hatás befolyásolja a Kering (PPRUY) esetében a számok alakulását. Azt semmiképpen nem állítanám, hogy a fenti számok lelkesítők, de azt is lehet tudni, hogy a brutális 2020-2022-es emelkedés sem volt teljesen normális. 13 milliárd EUR-ról 20.3 milliárd EUR-ra, gyakorlatilag a fogyasztók előreszaladtak a vásárlásaikkal. Ez 56%-os növekedésnek felel meg. Aztán elfogyott a piacról a pénz, és földbe állt a Kering (PPRUY) bevétele, főleg az ázsiai, az európai és az Észak-amerikai bevételek beszakadásának köszönhetően. A fenti adatokból az sajnos kiolvasható, hogy szinte minden szegmensben esnek a számok.

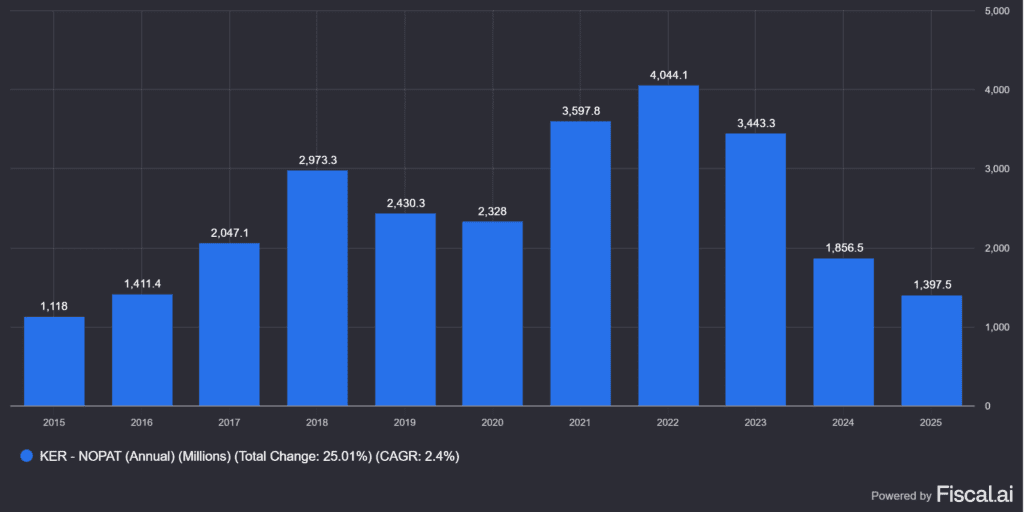

Ennél sajnos sokkal nagyobb baj az, hogy az üzemi eredmény és a profit még sokkal jobban beszakadt, gyakorlatilag elveszett a cég jövedelmezősége. Ritkán látni olyant, hogy így alakul egy cég bevétele:

- 2022: 5589 millió EUR

- 2023: 4746 millió EUR

- 2024: 2554 millió EUR, ami -55% bevételt jelent

Ha ez nem lenne elég, a nettó profit 70%-kal! esett a Kering (PPRUY) esetében, ami finoman szólva is brutális csökkenést jelent, ritkán látni ilyet. A baj az, hogy 2025 első félévében, hiszen az európai vállalatok félévente jelentenek, ez a folyamat egyelőre nem látszik megfordulni.

Ennek az egyik oka, hogy a Gucci szállítja a Kering (PPRUY) számára a profit nagy részét, aminek durván összezuhantak az eladásai, így ez magával rántotta a teljes cég profitját is. Nehéz nem azt mondani a Kering (PPRUY) esetében, hogy ez nem egy egymárkás vállalat, hiszen a Gucci túlsúlya közel 50%. Persze ez nem egy egyedi vonás, ilyen a gyógyszeriparban a Merck Inc. (MRK) a Keytruda rákgyógyszerrel, míg az alkohol szegmensben a Brown-Forman (BF-B) a Jack Daniel’s whiskey-vel:

- A Merck & Co. részvényelemzése (MRK) – Fej vagy írás?

- A Brown-Forman részvény elemzése (BF.B, BF-B) – Még egy kört?

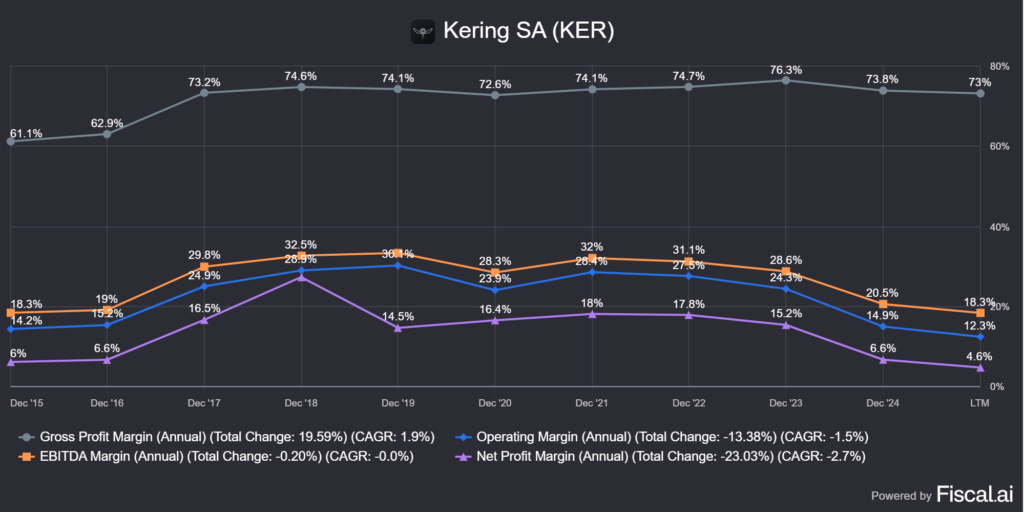

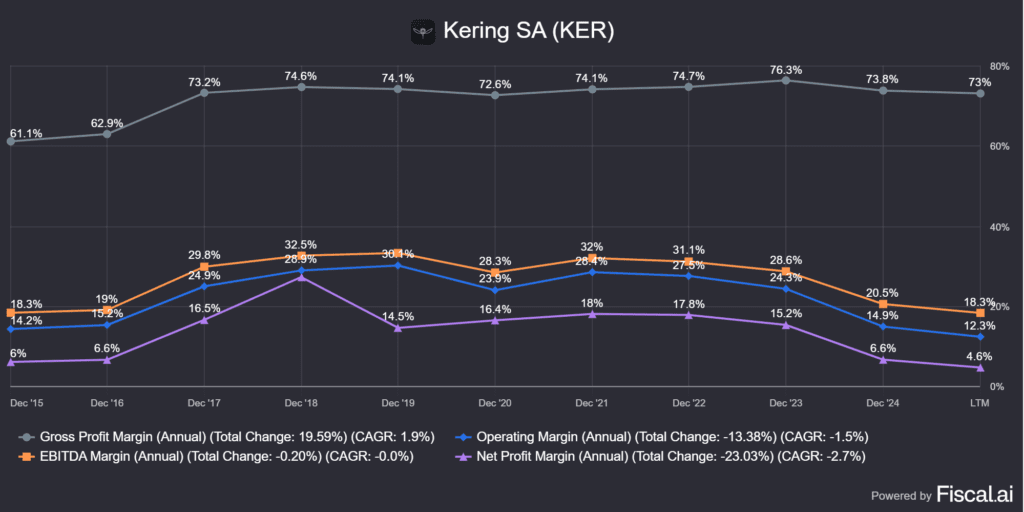

A fenti bevétel és profitbeszakadások sajnos a marzsokra is rendesen rányomták a bélyegüket. Mint látható, a termék előállításához szükséges költségekből származtatott bruttó marzs lényegében évek óta ugyanannyi, 73% körül mozog, viszont a többi marzs trendje eső, a leglátványosabb a nettó profit marzs összezuhanása, a 15-os sávról 4.6%-ra, ami gyakorlatilag harmadolódást jelent.

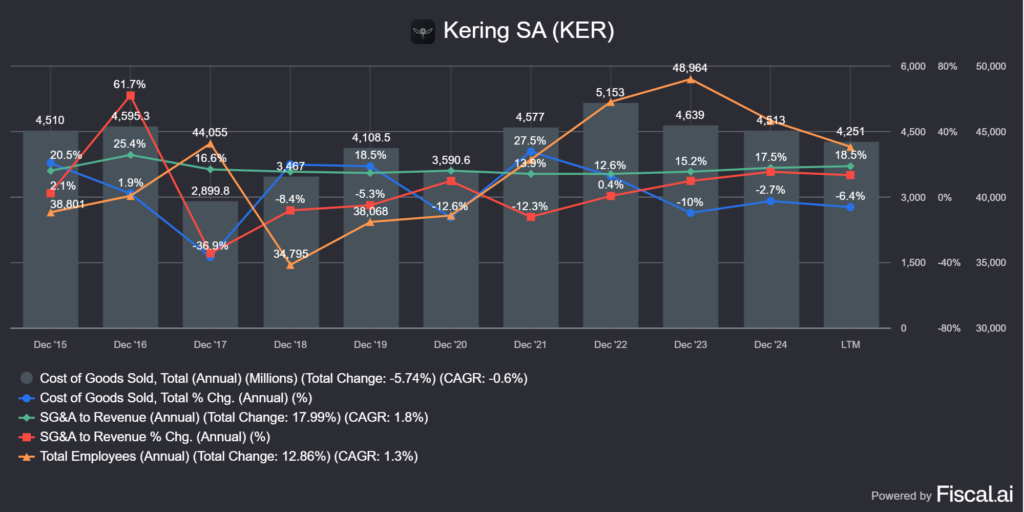

Érdemes továbbá ránézni a Kering (PPRUY) költségszerkezetére is. A termékelőállítás költsége némileg csökkent, de közel sem annyival, mint amennyire megütötték a vállalatot bevételi oldalon, míg az értékesítéshez és az adminisztratív költségekhez tartozó értékek arányaiban emelkedtek. Mivel a divatcégeknek elég sokat kell reklámozniuk a termékeiket, hogy azok a köztudatban maradjanak, ezért ez nem meglepő, illetve a különböző exkluzív rendezvények sem tartoznak éppen az olcsó mulatság kategóriájába. Betettem az alkalmazottak számát is, ami nagyjából 5000 fővel csökkent két év alatt, ezeket az elbocsájtásokat szokták szebben újrastrukturálásnak nevezni. Ez egy általános luxusipari trend, nemcsak a Kering (PPRUY) érintett.

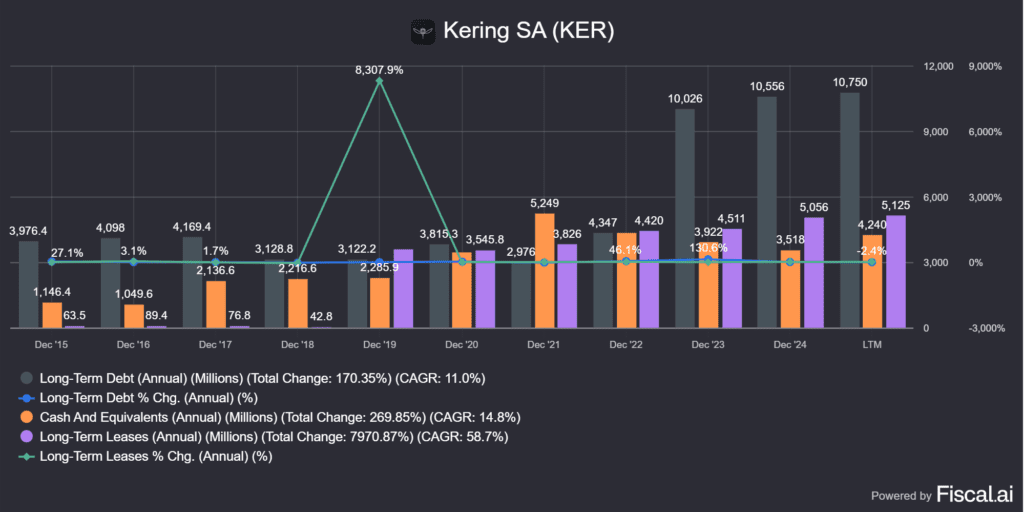

A fentieket tetézi, hogy a Kering (PPRUY) megpróbált az elmúlt két évben előremenekülni, ezért több céget is vagy felvásárolt vagy pedig részesedést szerzett benne, ami jelentős anyagi terhekkel járt. Itt is a trendet érdemes figyelni, ami sajnos romló. Három éve még 4347 millió EUR adóssága és 4420 millió EUR hosszútávú bérlésből származó kötelezettsége állt szemben nagyjából 4000 millió EUR készpénzzel. Az adóssága idénre 9.5 milliárd EUR-ra ugrott, csak közben jelentősen lezuhant a bevétel oldal és a profitabilitás.

- 💰bevétel: ~15760 millió EUR (utolsó 12 hónap alapján)

- 🤑nyereség: ~730 millió EUR

- 🫰🏼készpénz: ~4240 millió EUR

- 💸nettó adósság: ~9500+5125 millió EUR (a bevétel ~100%-a, a nyereség 2143%-a!)*

- 💶nettó adósság/EBITDA: ~5.4

- 👛kamatfedezet, EBIT/kamat: ~3.1

* a Kering (PPRUY) oldalán csak 9.5 milliárd EUR adósságot tüntetnek fel, de valójában van több mint 5 milliárd EUR hosszútávú bérleti kötelezettségük is, ami felmondható, de jelenleg ezek még érvényben vannak (a screener oldal adatai amit használtam szerintem részben helytelenek).

Mivel az eladósodottság növekedése és a profitabilitás csökkenése egy kettős hatás, ezért a Keringnek (PPRUY) nagyon beszűkült a mozgásteret pénzügyi oldalon. Az érthető, hogy igyekeznek változtatni, többek között az új márkák portfólióba emelésével és a kreatív igazgató lecserlésével, de egyelőre ennek az eredménye a számokon nem látszik.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Kering (PPRUY) tulajdonosi értékteremtése

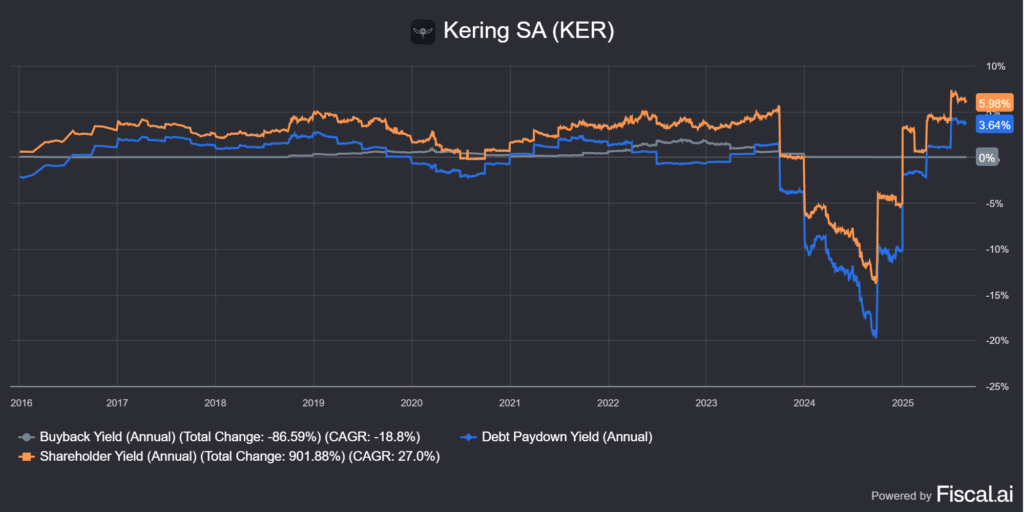

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (lásd lent)

- adósságot csökkent (éppen ellenkezőleg, növelte azt)

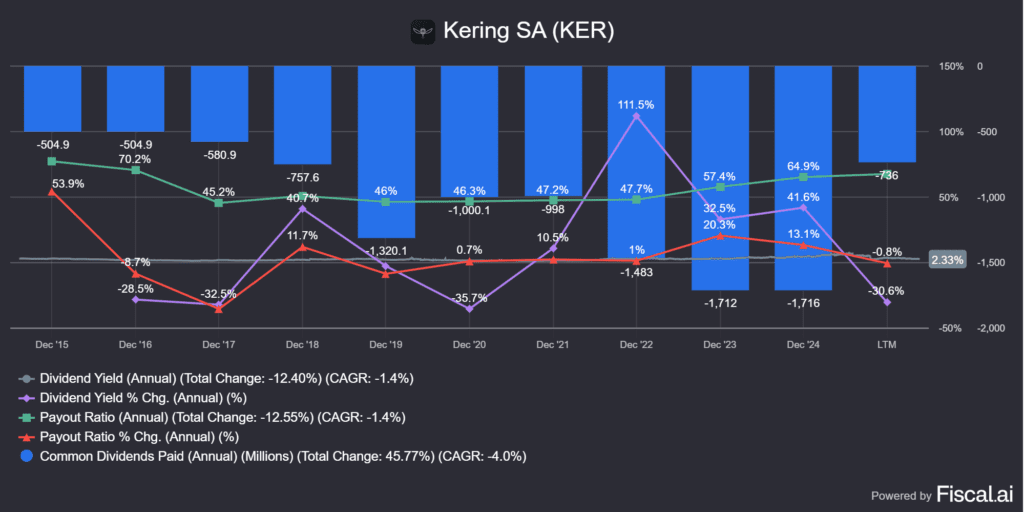

- osztalékot fizet (4.9% tavaly, 65%-os kifizetési ráta mellett)

- részvényt vásárol vissza (nem jellemző)

- más cégeket vásárol fel (jellemző, a növekvő adósság is emiatt van)

A Kering (PPRUY) esetében máshogyan kell a visszaforgatásra tekinteni, mint a hagyományos cégek esetében, hiszen itt a termékfejlesztés általában az új kollekciók megjelenését jelenti. Természetesen ez is betudható „kutatási és fejlesztési költségnek”. Ami az adósságot illeti, annak láthattátok a növekedési ütemét, tehát egyenlőre csökkentésről szó sincsen.

A Kering (PPRUY) osztalékfizető cég, tavaly 4.9% osztalékot fizetett, 65%-os kifizetési ráta mellett. Ez 1716 millió EUR-t jelentett. Nagy kérdés, hogy miért nem vágja meg az osztalékot a Kering? Mert akkor a Pinault család által birtokolt Artemis elesne évi 720 millió EUR osztaléktól, legalábbis a tavalyi számokat alapul véve.

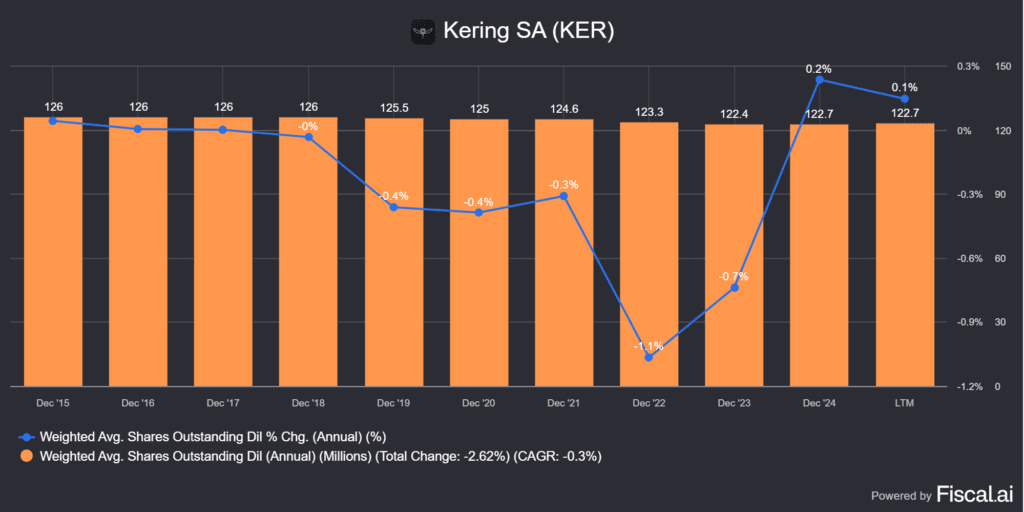

Pozitívum viszont, hogy bár a Kering (PPRUY) nem áll éppen nagy részvényvisszavásárló hírében, nem is nagyon hígítja azt opciókkal:

- 2021-2022: 2.6 millió részvényt vásároltak vissza, ami kb. 1%

- 2023-2024: konkrét vásárlás nem történt

- 2025: a közgyűlés áprilisban jóváhagyta a 10% maximum tőkerészesedésig történő visszavásárlási programot, vagyis ennyit vásárolhat vissza a Kering (PPRUY) összesen a piacról. Mivel jelenleg is 0.67% a cég birtokában van, ezért elméletileg a vállalat további 9.33%-át visszavásárolhatná a menedzsment.

A fentiek csak egy elméleti lehetőséget rögzítettek, maximum 700 EUR-s áron, összesen 8.6 milliárd EUR értékben. De ez a veszély nem fenyegeti a vállalatot, lévén nincs rá pénzük, másrészt a jelenlegi helyzetben a likviditásuk megőrzése lényegesen fontosabb.

Betettem fentre még egy képet, ami részvényesi hozamot mutatja, ami nem más, mint az adósságcsökkentés vagy növelés, az osztalék és a részvényvisszavásárlás összessége. Két évvel ezelőttig lényegében a 3-5%-os pozitív tartományban mozogtak a számok, majd az eladósodás jó nagy lyukat ütött a grafikonba. Ez azért beszédes, mert alapvetően a Kering (PPRUY) egy értékteremtő cég, és inkább ezt tekinthetjük az alapállapotnak, mint az ellenkezőjét, de amikor a vállalat bajba került, a dolog időszakosan megfordult. És itt az időszakosan szót többször aláhúznám, nyilván annak tudatában, hogy a jövőt megjósolni senki nem tudja.

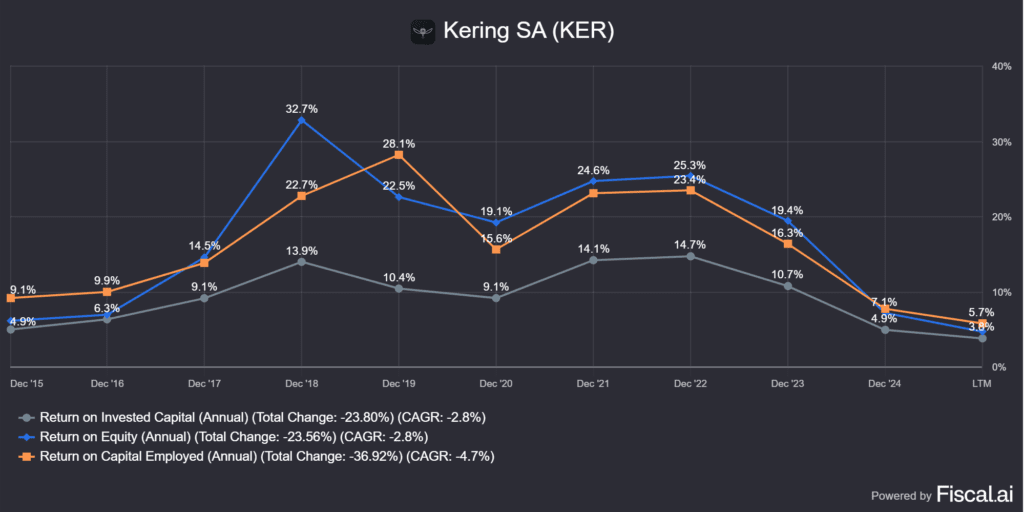

Ami az értékteremtési mutatókat illeti, ezek lényegében együttmozognak az összezuhant bevételi és marzs adatokkal. Tehát nemcsak az a baj a Kering (PPRUY) esetében, hogy nem veszik a termékeiket, hanem hogy a bepumpált tőkén sem igazán tudnak értéket teremteni. A Gurufocus szerint a vállalat súlyozott átlagos tőkeköltsége 8.54%.

☝🏼A WACC azt mutatja meg, hogy a vállalatnak átlagosan mekkora "hozamot" kell elérnie a befektetett tőkéjén ahhoz, hogy megtérítse a részvényesek és a hitelezők elvárásait. Ezt kell a ROIC értékkel szembeállítanotok, ha ez magasabb a WACC-nél, akkor a Kering (PPRUY) értéket teremt.

Ez az első olyan elemzett cég itt a blogon, ahol a ROIC kisebb a WACC-nél, vagyis 3.8%<8.54%. A teljesség kedvéért, egyéb források 6.2-6.5%-ot mondanak a tőkeköltségre, de még ez is magasabb a ROIC-nál, ami mindent elmond. A Kering (PPRUY) jelenleg értéket rombol, de szerintem ez egy időleges állapot, a kérdés csak az időtáv, ahol ez a helyzet megváltozhat, erre még később visszatérek.

💵A Kering (PPRUY) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Kering (PPRUY) és lényegében az összes luxusmárka nagy felvásárló hírében áll, az iparág folyamatos konszolidáción megy keresztül. Mivel a Kering nagyrészt ruha és bőráru gyártó, ezért igyekezett diverzifikálni a portfolióját úgy, hogy a minőséget nem adja lejjebb. 2021-től a Kering főként a szemüvegipari vertikális integrációkra koncentrált (LINDBERG, Maui Jim, UNT, Visard, Mistral, Lenti), miközben a parfüm, másnéven beauté, szegmensben (Creed, Matière Première) is aktív volt, illetve egy horizontális nagy bevásárlás (Valentino) egészítette ki a portfóliót.

📜 Kering (PPRUY) akvizíciók (2015–2025)

| Év | Márka / Cég | Szegmens | Részesedés | Ár (ha ismert) |

|---|---|---|---|---|

| 2021 | 🕶️ LINDBERG (Dánia) | Optikai keretek | 100% | Nem közölték |

| 2022 | 🕶️ Maui Jim (USA) | Napszemüveg | 90% → 100% | ~1.5 milliárd EUR (sajtóbecslés) |

| 2023 | 🕶️ UNT – Usinage & Nouvelles Technologies (Franciaország) | Szemüvegipari komponensek | 100% | Nem közölték |

| 2023 | 🧴 Creed (Franciaország) | Luxus parfümház | 100% | 3.5 milliárd EUR (sajtóértesülés) |

| 2023 | 👗 Valentino (Olaszország) | Divatház | 30% | 1.7 milliárd EUR (publikus adat); opció teljes felvásárlásra 2028-ig |

| 2023 | 💍 Boucheron (Franciaország) | Ékszerészeti műhely | 100% | Nem közölték |

| 2024 | 🧴 Matière Première (Franciaország) | Niche illatmárka | Kisebbségi részesedés | Nem közölték |

| 2025 | 🕶️ Visard (Olaszország) | Szemüvegipari gyártó | 100% | Nem közölték |

| 2025 | 🕶️ Mistral (Olaszország) | Szemüvegipari vállalat | Kisebbségi részesedés (opció 2030-ig) | Nem közölték |

| 2025 | 🕶️ Lenti (Olaszország) | Lencse- és napszemüveggyártó | 100% | Nem közölték |

A fentiekből látszik, hogy nemcsak felvásárlásokat vitt véghez a Kering (PPRUY), hanem opciókat is szerzett a későbbi részesedések felvásárlására:

- 👗Valentino: a maradék 70% lehívása ~4000 millió EUR-ba kerülne a Keringnek

- 🧴Matière Première: nem tudjuk sem az árat, sem pedig a részesedés mértékét

- 🕶️Mistral: nem tudjuk sem az árat, sem pedig a részesedés mértékét, de azt igen, hogy 2030-ig a teljes felvásárlás végrehajtható

A fentiekből számomra az derül ki, hogy a Kering (PPRUY) sem volt teljesen biztosan abban, hogy a megvásárolt márkák profitabilitása milyen lesz a jövőben, és nem akart rengeteg pénzt ezen cégek 100%-os tulajdonának megszerzésére fordítani. Ahhoz, hogy meg tudjuk ítélni, mennyire voltak a felvásárlások sikeresek és drágák, kitúrtam az elérhető bevételi és nyereségadatokat, amiket a lenti táblázatban láthattok:

📊 Felvásárolt cégek pénzügyi adatai (EUR-ban)

| Márka / Cég | Év | Bevétel (millIÓ EUR) | Nyereség (millIÓ EUR) | Megjegyzés |

|---|---|---|---|---|

| 🕶️ Lindberg | 2021 | – | ~37 | Profitadat: 280 millió DKK (2023) |

| 🕶️ Maui Jim | 2022 | 320-350 | – | Elemzői becslés, hivatalos adat nincs |

| 🧴 Creed | 2023 | 700-750 | – | Sajtóbecslés, pontos adat nem ismert |

| 👗 Valentino | 2023 | 1310 | 246 | Publikus adat, 2024 |

| ⚙️ UNT | 2023 | – | – | Nincs publikus adat |

| 🏭 Visard | 2025 | – | – | Nincs publikus adat |

| ⚙️ Mistral | 2025 | – | – | Nincs publikus adat |

| 🕶️ Lenti | 2025 | – | – | Nincs publikus adat |

| 🧴 Matière Première | 2024 | – | – | Nincs publikus adat |

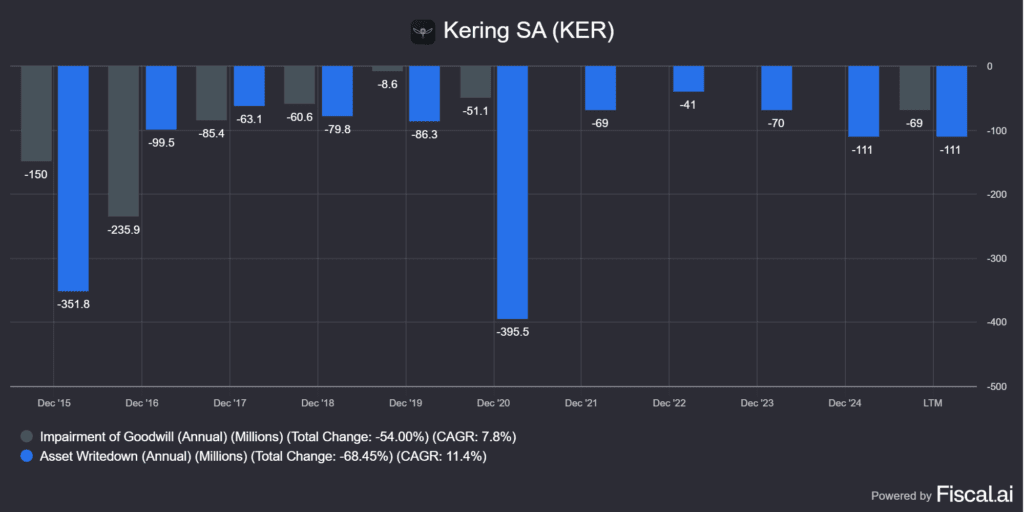

A fentiek sok esetben nem segítenek, hiszen sok helyen nincs sem felvásárlási ár, sem bevételadat, sem nyereség, és a Kering (PPRUY) sem közli ezeket le, csak az Eyewear szegmenst, ami 1583 millió EUR-t csinált összesen tavaly. Ezzel szemben a Creed-et egyes források szerint nagyjából ötszörös bevételszorzón vásárolták fel, míg a Valentino 30%-át több mint négyszeresen. Ezek nem tűnnek bődületesen drága vételeknek, viszont nehezen hasonlíthatók a Guccihoz, ami valaha egy 35%-os működési marzsot produkáló márka volt. Hogy ezek a felvásárlások drágák-e? Nem tudom, ezért megnéztem az eszközök értékleírását, illetve a felvásárlásokból származó cégérték eltéréseket, előbbi egyébként tartalmazza az utóbbit is, de például lehet sima el nem adott kollekció készletének a leírása is. Ezek a Kering (PPRUY) szintjéhez képest nem jelentős számok, így ez sem segít a dolog megfejtésében.

A fentieket azért pedzegetem ennyire, mert 2007-ben az akkor még PPR néven futó Keringnek (PPRUY) volt egy eléggé félresikerült Puma felvásárlása, ami sehogyan sem illett a portfólióba és 2018-ig tartott ettől megszabadulnia a vállalatnak. Sőt, a mai napig van a a Pinault családhoz tartozó Artemis holdingnak ~29.5% részesedése a Puma-ban, mintegy 933 millió EUR értékben, amit a Financière Pinault SCA birtokol.

Aztán megemlíthetem a Volcom akvizíciót is 608 millió USD értékben, ami szintén egy, a luxusvonalba nem illeszkedő, sport- és életmód ruházati márka volt, amitől szintén 2018-ban szabadultak meg. Bár az Ulysse Nardin/Girard-Perregraux luxusóra gyártók 2014-es felvásárlása illett a portfólióba, sokat ezzel sem kezdett a Kering (PPRUY), 2022-ben eladta ezeket, belátva, hogy nem igazán tudnak olyan nevekkel konkurálni, mint a Rolex vagy a Richemont féle Vacheron Constantin, felzárkóznának.

❗Összességében nehezemre esik megítélni, hogy a Kering (PPRUY) felvásárlásai mennyire sikeresek, mert a vállalat adatai nem elég transzparensek ahhoz, hogy az adatokat a jelentéseikből ki lehessen nyerni.

🤵A Kering (PPRUY) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Bár a Kering (PPRUY) anyavállalata az Artemis, valójában a Kering is egy holding vállalat, ami márkákat tömörít.

💡Nem véletlenül hívják a márkákat házaknak, hiszen saját menedzsmentjük van, a közös keret csak a pénzügyi szabadságot biztosítja, az alkotói szabadság az egyes házaké. Erre azért van szükség, mert a kreatív folyamatokat kívülről hatékonyan befolyásolni és a divatra ráérezni vagy egyenesen diktálni azt külső irányításra nem lehet.

Ezért valójában a három legjelentősebb márkát, a Guccit, a Balenciaga-t és az Yves Saint Laurent menedzsmentjét érdemes külön vizsgálni, hiszen ezek adják a bevétel 71.2%-át. Azért azt senki ne gondolja, hogy nem az történik, amit az Arnault család akar. Mivel az Artemisnek kb. 41%-os részesedése van a Keringben (PPRUY), ezért többségi szavazatuk van a többi tulajdonossal szemben. A Kering nem használ kettős részvénystruktúrát, de akkor hogy lehet a 41% elég? Ismerkedjetek meg a loi Florange törvénnyel!

⚖️Mi a loi Florange?

- 📈A Kering nem használ kétszintű részvénystruktúrát, vagyis nincs A és B osztályú papír, amiből az egyik többletjogokat biztosít, mint pl. az Alphabetnél vagy a Meta-nál.

- 🧾A francia tőkepiaci szabályok (loi Florange) alapján a 2 évnél tovább tartott részvények dupla szavazati jogot kapnak.

- 🫰🏼Ehelyett a dupla szavazati jog rendszerével biztosítja a hosszú távú részvényesek, és így a Pinault család, irányítását. Emiatt az Artemis szavazati aránya kb. 57–60% körül van, tehát a Pinault család ténylegesen kontrollálja a Keringet (PPRUY).

- 💎A törvényből hasonlóan profitáltak más francia luxusmárkák is (LVMH – Arnault család, L’Oréal – Bettencourt család).

📌Gyakorlatban: a fenti törvényt valójában az ellenséges felvásárlások ellen hozták létre 2014-ben, hogy az ismert francia márkákat megvédjék. Mivel a piacon lebegő részvények tartási ideje az USA-ban 2024-re hat hónap alá csökkent, a befektetők forgatják egymás között a papírokat, míg az Arnault család a nagy részét, de nem mindet, az 1990-es évek óta tartja. Éppen ezért a 41%-os részesedésüket nem lehet automatikusan kettővel megszorozni, mert a részvényeik egy része fiatalabb, mint két év. Mivel az Artemis egy holding, amikor a Kering (PPRUY) saját részvényeket vásárol vissza, akkor az nem az Artemisbe kerül, hanem a Keringnél marad, ezért is limitálják a 10%-ban a maximum felvásárolható részvények számát. A másik lehetőség az, ha teljes mértékben kivonják azt a piacról, és akkor permanensen lecsökkenne a részvényszám.

🧠A legfontosabb személy: a kreatív igazgató

Bár az egyes házaknak van saját menedzsmentjük, a legfontosabb személy a kreatív igazgató, amit CD-vel jelölnek. Mivel ő diktálja az alkotói folyamat ütemét, ezért elsősorban tőle függ, hogy:

- 💫milyen arculatot kap egy márka

- 💫kikhez fog szólni, kik lesznek a leendő vásárlói

- 💫konzervatív (Sabato de Sarno) vagy formabontó (Alessandro Michele, Demna) lesz-e a látványvilág

- 💫mikor kerülnek az új kollekciók a piacra

📌Gyakorlatban: mivel a kreatív alkotáshoz idő kell, a CD lecserélése és egy új kinevezése nagy kockázatot jelent az adott háznak, hiszen szinte biztosan irányváltással jár majd. A szárnyaló eladások esetében a csere nagyon ritkán történik meg, ezért általában akkor rúgják ki a korábbi kreatív igazgatót, amikor már baj van. Az új kollekciók megálmodása, a gyártás felfuttatása, a termékek bemutatása, majd a boltokba eljuttatása viszont egy lassú folyamat. Iparági nyilatkozatok alapján ez 5-6 negyedévet is igénybe vehet. Vagyis, ha 2025-ben kineveznek egy kreatív igazgatót, akkor a munkájának hatása először 2026 első-második negyedévében fog megmutatkozni.

A fentiek hatására a divatmárkák "alkotói válságba" kerülhetnek, amiből viszonylag nehéz kikeveredni, ettől szenved már vagy 2 éve a Kering. Alessandro Michele örökségét 2023 elején a kívülről érkező Sabato De Sarno vette át, de 2025 februárjában megvált tőle a márka, mert a minimalista stílusa nem talált közönségre. Utódjának Demna-t nevezték ki, aki a Balenciaga korábbi kreatív igazgatója volt, vagyis házon belülről érkezett.

Tehát Demna-nak a hatása a Gucci esetében legkorábban valamikor 2026 második-harmadik negyedévében kezd majd el érződni az eddigi trendek alapján. Megnéztem, hogy a Kering (PPRUY) korábban milyen válságokon ment keresztül:

🕰️ Kering válságok és fordulópontok

- 📉2008–2009: globális pénzügyi válság

- Luxuskereslet zuhanása: Gucci és Bottega Veneta forgalma visszaesett. A cég bevétele megtorpant, profitabilitás csökkent.

- 👗2014–2015: Gucci krízis

- Frida Giannini (kreatív igazgató) és Patrizio di Marco (CEO) távozása. Gucci forgalma esett, marzsok 30% alá zuhantak 35-40%-ról.

- 👉 Megoldás: Alessandro Michele (CD) + Marco Bizzarri (CEO) kinevezése elhozta a Gucci reneszánszát 2015 után.

- 👔2016–2018: Dizájner-váltások

- Yves Saint Laurent: Hedi Slimane távozott (2016), helyére Anthony Vaccarello jött, ami egy sikeres váltás volt.

- Bottega Veneta: kifulladt (2018), Daniel Lee érkezett, „New Bottega”, felfutás.

- 🦠2020: COVID-19 válság

- Bevétel >15%-kal csökkent, Gucci –22%-kal. Boltzárak, utazási stop.

- 👉 Digitális értékesítés és a kínai piac gyors visszapattanása mentette meg a mérleget.

- 👗2022–2024: Gucci újabb megingása

- Alessandro Michele távozott (2022). Gucci forgalma két évvel később -20% körül.

- 👉 Sabato De Sarno kinevezése, stratégiai diverzifikáció (Creed, Valentino, Eyewear).

- 👉👉De Sarno elbukott a túl konzervatív kollekcióval, utódjának Demna Gvasalia lett.

📌Gyakorlatban: a Kering (PPRUY) válságait külső sokkok (2008, 2020) és belső kreatív válságok (Gucci, Saint Laurent, Bottega Veneta) egyaránt okozták. A kilábalás mindig vezetői és kreatív váltáson, valamint stratégiai újrapozicionáláson múlt. Viszont egyik esetben sem esetek a bevételek és a marzsok ekkorát mint a jelenlegi helyzetben, ami minimum elgondolkodtató.

🧑🏼⚖️A Kering (PPRUY) CEO és igazgatósági elnöki tisztségének szétválása

Történt közben még egy fontos dolog: az alapító Francois Pinault fia, Francois-Henri Pinault, aki 2005-től volt a Kering ügyvezető igazgatója, 2025-től lemondott a CEO pozíciójáról amelyet átadott Luca De Meo-nak. Luca De Meo 2025 szeptemberben veszi át a CEO pozíciót.

Mit kell tudni Luca De Meoról: Luca De Meo nem divatipari szakember, hanem az autóiparból érkezik, 2020-25 között a Renault vezérigazgatójaként lényegében válság CEO volt, aki stabilizálta a veszteséges Renault csoport számait, csökkentette az adósságukat és átalakította a márkastruktúrát. A Renault égisze alá tartozik a Dacia, ami egy igazi fejőstehén lett. Meo korábban a Seat CEO-ja, illetve a VW és az Audi marketing igazgatója is volt, de megfordult a Toyotánál és a Fiatnál is.

Hogy kapcsolódik a divathoz? Igazából sehogy, ő egy válságmenedzser, akinek specialitása a süllyedő hajók megmentése. Vagyis, ugyanaz lesz a feladata a Kering (PPRUY) esetében is, mint korábban a Renaultnál: átszervezni a vállalatot, költségeket csökkenteni és integrálni a Kering Beauté, Eyewear, Jewelry portfóliókat a vállalatba. A márkaarculatok kialakításáért pedig továbbra is a kreatív igazgatók fognak felelni.

👘Kering – Menedzsment (2023–2025)

| Márka / Pozíció | Név | Mióta tölti be | Rövid profil |

|---|---|---|---|

| Kering – | François-Henri Pinault | 2005–2025 (CEO), 2025-től csak az igazgatótanács elnöke | A Pinault család feje, a Kering (PPRUY) átalakítója |

| Kering – CEO | Luca de Meo | 2025. szeptembertől | Korábban Renault CEO, brand- és szervezetépítő specialista |

| Kering – helyettes CEO YVS – CEO | Francesca Bellettini | – | Felelős a márkák stratégiai fejlődéséért és kreatív átszervezéséért |

| Kering – helyettes CEO, & COO | Jean-Marc Duplaix | – | A napi működés felügyelete |

| Kering – CFO | Armelle Poulou | 2023-tól | Pénzügyi stratégia és csoportszintű kontroll |

| Gucci – CEO | Stefano Cantino | 2024 októbertől | Louis Vuitton-ból érkezett, feladata a stabilizáció |

| Gucci – Kreatív igazgató | Demna Gvasalia | 2025 februárjától | Balenciagától érkezett, új identitásépítés |

| Bottega Veneta – CEO | Bartolomeo Rongone | 2019-től | Modernizáció, új retail-stratégia |

| Bottega Veneta – Kreatív igazgató | Louise Trotter | 2025-től | Matthieu Blazy utódja, új fázis a márkánál |

| Balenciaga – CEO | Cédric Charbit | 2016-tól | A márka üzleti fellendítése, retail-bővítés |

| Balenciaga – Kreatív igazgató | Pierpaolo Piccioli | 2025 júliustól | Valentino korábbi vezetője, új korszak kezdete |

A fentiekből látszik, hogy elképesztően sok személyi változás történt az elmúlt 2 évben, illetve a márkák között is volt csere, hiszen Demna a Balenciaga-tól a Guccihoz került. Nagy fogás Stefano Cantino CEO a Gucci élén, akit a közvetlen konkurens Louis Vuittontól (LVHM tulajdonolja) sikerült elszipkázni. Az látszik, hogy a Kering (PPRUY) vezetése a Gucci kulcsembereit kicserélte, elsősorban erre a márkára koncentrál, hiszen ez adja a bevételek felét.

A fentiek viszont nagyon sok kérdést felvetnek, többek között azt is, mennyire lesz sikeres az új menedzsment. Bevallom, fogalmam sincs, egyszerűen a jelen pillanatban megítélhetetlen számomra a történet kimenetele. De pár kérdés, ami eszembe jutott:

- ❓Demna átigazolása a Balenciagatól a Guccihoz nem húzza-e majd le az előbbi márkát? A Balenciaga bevétele 1.66 milliárd EUR körül van, ami nem kevés, de nyilván a Gucci ennek a sokszorosát, ~7.6 milliárd EUR-t hozza, de ebből kialakulhat egy olyan szituáció is, hogy a Guccinál nem lesz sikeres, viszont a Balenciaga hanyatlani kezd.

- ❓Egy autóipari szakember sikeres lehet-e a divatiparban? Szerintem Luca De Meo képességei jók lehetnek arra, hogy megfordítsák a Kering (PPRUY) széljárását, amennyiben a kreatív igazgatóval tud együttdolgozni és az új kollekciók is sikeresek lesznek.

- ❓Vannak-e strukturális problémái a Keringnek vagy csak az iparágat globálisan sújtó problémákról van szó? Bár minden luxusipari szereplő árfolyama esett, szerintem a Kering esetében az előbbiről is van szó.

- ❓Tényleg luxusipari szereplő-e a Kering vagy gyengébb minőséget képvisel? Miért nem esnek a Kering számaihoz hasonlóan az LVMH, a Richémont és a Hermès részvényei is?

A vezetők Keringben lévő tőkekitettségét, illetve a javadalmazásukat kihagytam az elemzésből, illetve a menedzsment kommenteket is, hiszen olyan rövid idő telt el és olyan sok a személyi változás, hogy szerintem ezek még nem mérvadók. Cserébe mindenkinek érdemes nagyon közelről követnie a következő pár negyedévben kiadott Q és H jelentésekben elhangzottakat.

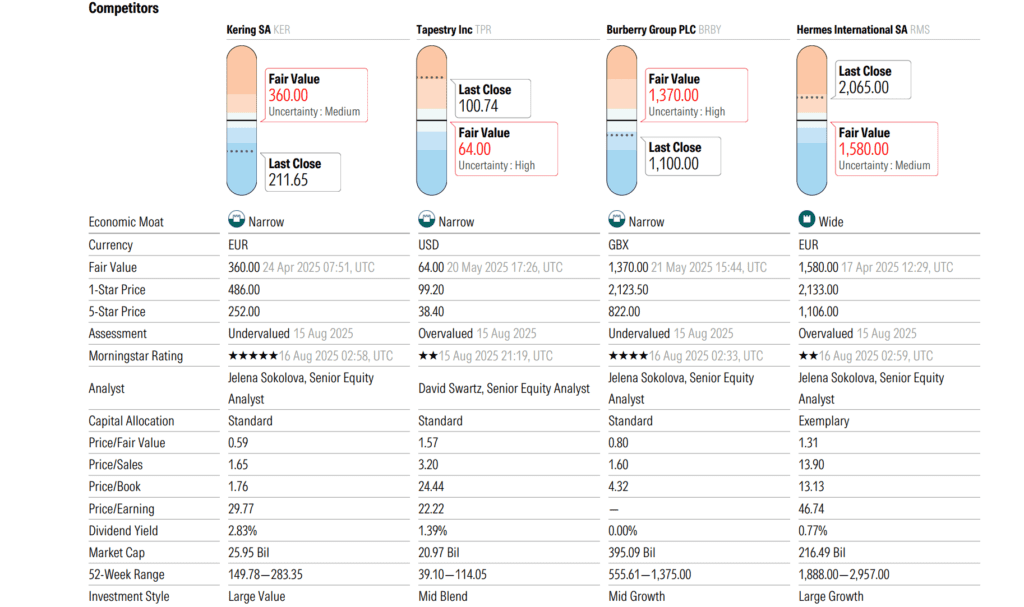

🆚Konkurensek: a Kering (PPRUY) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A puha luxusiparban a legtöbb bevételt a bőráru termeli, míg a kemény luxusipari termékek között az ékszerek és az órák. Leszámítva az autógyártást, a Kering (PPRUY) számtalan szegmensben versenyez, ezért megpróbáltam az összes alszegmens ellenfeleit összeszedni. Számomra az egyik nagy kérdés, hogy a Kering portfóliója mennyire luxus, mondjuk egy LVMH-hoz vagy egy Hermès-hez képest, vagy inkább csak a luxus és a prémium között táncolnak a márkáik, mint például az autógyártók esetében a Porsche? Érdemes elolvasni az elemzését, az jól rávilágít arra, miért nincs a Ferrarival egy szinten: Porsche AG (P911) részvényelemzése – Nem nyomják a gázt.

De vissza a divatiparhoz, lássuk az alábbi szegmenseket:

- 👗ruhaipar: igazából csak a bőráru kiegészítő piaca, a legnagyobb ellenfelek talán a Prada és a Dior, míg az alacsonyabbra rangsorolt Kering márkák mellé akár a Monclert és a Burberry-t is oda lehet tenni.

- 👜bőráru: ~9.3 milliárd EUR bevétele van innen a Keringnek. Piacvezető a táskák terén a Hermès és a Louis Vuitton (LVMH), de ha a teljes luxus bőráru piacot nézzük, akkor az Louis Vuitton ~9%-kal vezet, mögötte a Gucci a második legnagyobb szereplő ~8%-kal, míg a Bottega Veneta ~1.5-2%-ot hasít ki a piacból.

- 💍ékszer: ~0.5 milliárd EUR, a Kering ezen a piacon nem tényező, de az egyik legnagyobb ellenfél a Cartier lehetne

- ⌚luxus óra: gyakorlatilag a Keringnek itt nincs kitettsége.

- 🧴parfüm (Kering Beauté): ~0.3 milliárd EUR, a Kering ezen a piacon nem tényező, de az egyik legnagyobb ellenfél a Chanel lehetne.

- kozmetikai szerek: valójában ez az előző részpiaca, a Kering még kisebb szeletet hasít ki innen, mint a parfümök esetében. az Estée Lauder és a L’Oreal a két legnagyobb szereplő.

- 👓szemüveg: ~1.6 milliárd EUR, kicsi, de gyorsan növekedő Kering szegmens, a legnagyobb szereplő az EssilorLuxottica.

👜 Bőráru / divat fő versenytársak

- Hermès: ultra-luxus, bőráru dominancia (Birkin, Kelly). Rendkívül erős árrugalmatlanság és márkahűség jellemzi.

- LVMH (Louis Vuitton Moët Hennessy): a világ legnagyobb luxusipari csoportja. Vuitton, Dior, Celine, Loewe, közvetlen konkurensek a Gucci, YSL, Bottega Veneta vonalon.

📌Gyakorlatban: szerintem a Hermès ultra-luxus szintjét meg sem közelíti a Kering, de mivel bőráruban utaznak, ezért például táskafronton biztosan összecsap a két cég. Az LVMH talán a legnagyobb közvetlen ellenfél, mert itt a két konglomerátum márkái viszonylag könnyen összemérhetők egymással:

💎 Ékszer és órák

- Richemont (Cartier, Van Cleef & Arpels, Piaget, Jaeger-LeCoultre, Vacheron Constantin, IWC, Panerai): a legnagyobb versenytárs a luxusékszer és óra kategóriában.

- Cartier: külön kiemelhető, mert önállóan is az egyik legerősebb luxusmárka, amelynek piaci értéke a Guccihoz mérhető.

📌Gyakorlatban: ha ékszer, akkor Cartier, ami egy fogalom, és ha valahol gyenge a Kering, akkor az pont ez a szegmens. a Kering (PPRUY).

👓 Szemüveg / Eyewear

- EssilorLuxottica: piacvezető a globális szemüvegpiacon (Ray-Ban, Oakley, plusz optikai hálózatok). A Kering Eyewear dinamikusan nő, de a Luxottica méretéhez képest még mindig kicsi játékos.

📌Gyakorlatban: gyorsan növekvő szegmens a Keringnél, még bármi lehet belőle, viszont az EssilorLuxottica egy igazi mamut a Keringhez képest.

💄 Kozmetikumok és szépségipar

- LVMH Parfums & Beauté (Dior, Givenchy, Guerlain): közvetlen konkurencia a Creed és a Kering Beauté számára.

- Estée Lauder, L’Oréal (L’Oréal Luxe divízió: Lancôme, YSL Beauty, Armani Beauty): ezek a csoportok uralják a luxuskozmetikumok piacát.

📌Gyakorlatban: a parfüm szegmensben a jelentős felvásárlásokat hajtott végre a Kering és itt is főleg az LVMH-val konkurál. Szerintem a luxuskozmetika piac duopolisztikus, a L’Oréal messze vezet piaci részesedésben, második, de még mindig jelentős méretű az Estée Lauder, a Kering egyelőre láthatatlan a piacon.

A Morningstar szerintem nem igazán jól szedte össze a Kering (PPRUY) ellenfeleit. A Tapestry tipikusan az elérhető luxus kategóriában árul termékeket, amit szoktak a masstige műszóval is csúfolni, ami a mass+prestige keveréke. Ez szerintem minden, csak nem igazán luxus, és ugyanez igaz a Burberry-re is, és bár a Burberry minta legendás, ez egy egymárkás prémiumvállalat, ami nem üti meg a Kering (PPRUY) szintjét. A fenti összevetésből így marad a Hermès és az LVMH, a Richemont szerintem inkább a kemény luxustermékekben utazik.

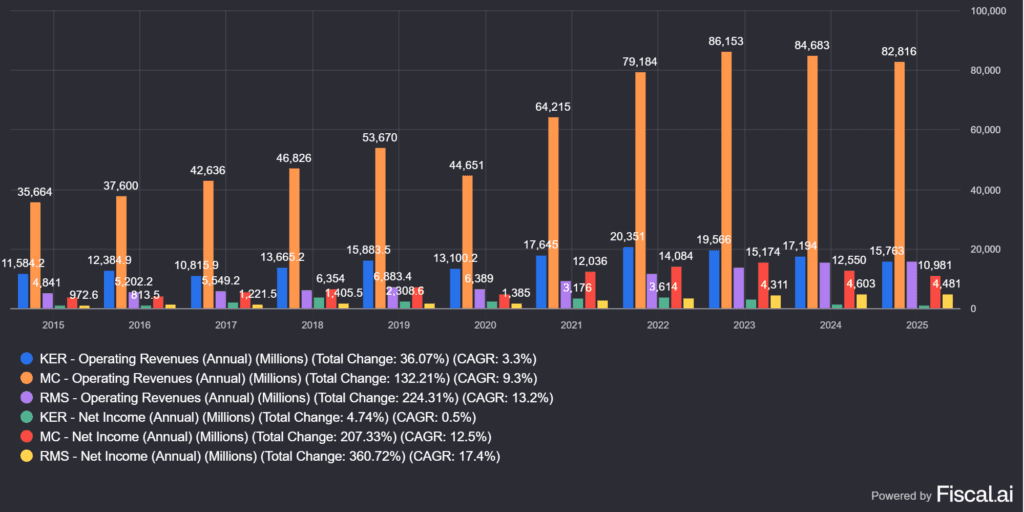

Gyorsan felrajzoltam a három vállalat árbevételi adatait, és hát elég fájdalmas képet fest a grafikon. A Hermès utolérte, majd lehagyta a korábban nagyobb Keringet, az LVMH pedig mindig is fényévekre volt a PPRUY-tól. A trend is elég világos, a Kering (PPRUY) adatai kútba dobott kőként süllyednek a másik kettőhöz képest. Az LVMH is gyengélkedik, a Hermès pedig folyamatosan emelkedik.

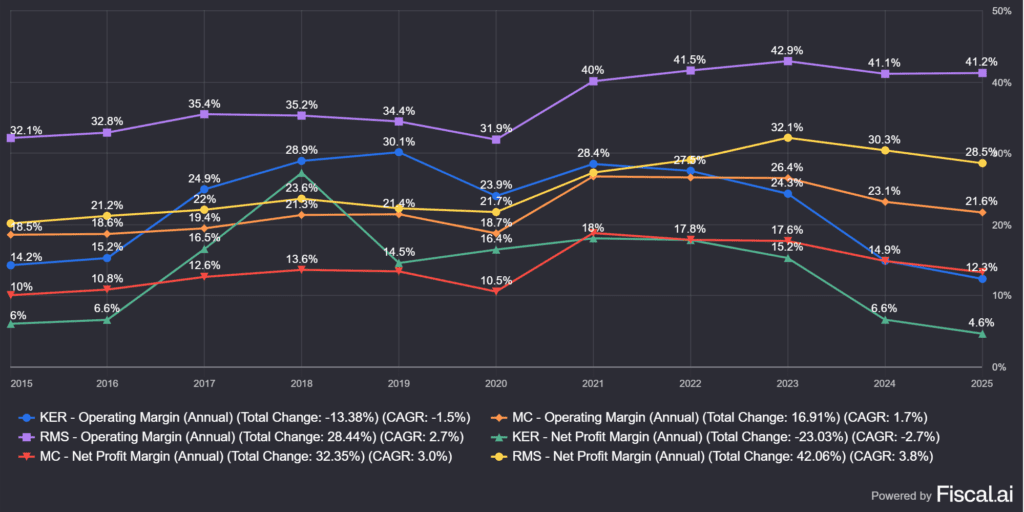

A következő kép sem fest jobban, itt is megdöbbentő jelenleg a különbség. Azért 2020-2022-ben a Kering és az LVMH sokkal jobban együttmozgott, az Hermès pedig mindig is egy jobb minőségű vállalat volt a másik kettőnél.

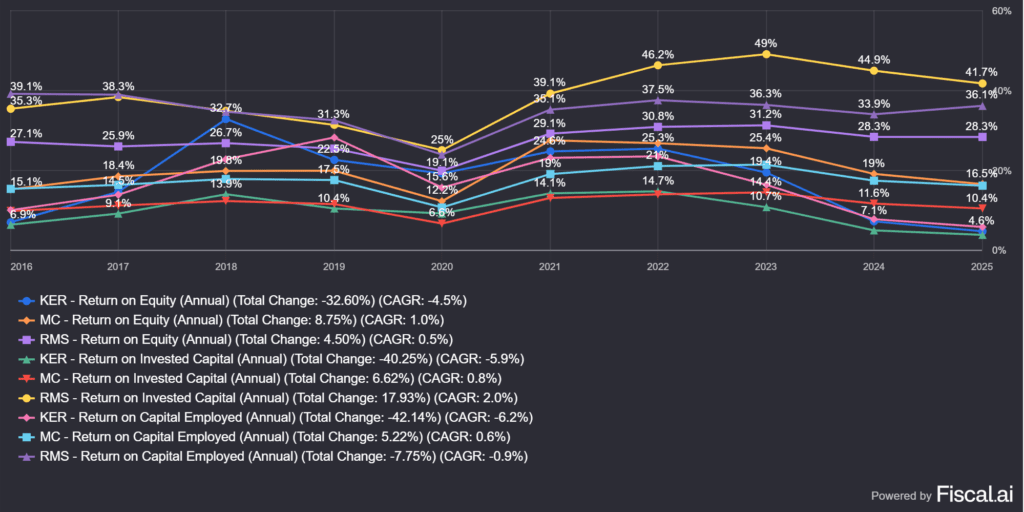

Végezetül a tőke felhasználása és az értékteremtés. Szerintem nem nagyon kell azt magyarázni, hogyha a kilenc vonalból a felső három mindegyike a Hermès-hez tartozik, míg a következő három az LVMH-hoz. A Hermès egyszerűen egy sokkal jobb minőségű vállalat a másik kettőnél, de, amikor a Kering (PPRUY) jól teljesített, akkor éveken át tudta az LVMH szintjét hozni. Most viszont ez nem igaz, a hármas egyértelműen leggyengébb tagja a Kering.

⚡Milyen kockázatokat fut a Kering (PPRUY)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Kering (PPRUY) kockázatai viszonylag cégspecifikusak jelenleg, de persze lehet általános, az egész luxusipart érintő rizikófaktorokat is említeni. Az egyértelmű, hogy a luxusipar szenved, nemcsak a Kering bevételei estek, a Hermès inkább a kivételeket erősíti. Viszont van a Keringnek egy csomó strukturális problémája is, amit nem lehet a rossz gazdasági helyzettel elintézni.

🌍 Geopolitikai és makrogazdasági kockázatok

- Trump vámkockázat: egy esetleges új amerikai adminisztráció újra bevezetheti az európai luxustermékekre vonatkozó vámokat (pl. bőráru, alkohol), a legutóbbi állás szerint ez megállt 15%-nál. Az USA a luxus második legnagyobb piaca, így a Gucci és Yves Saint Laurent különösen sérülékeny.

- Kínai kereslet lassulása: a luxuspiac motorja az elmúlt évtizedben Kína volt. Ha ott gyengül a fogyasztás, a Kering különösen érintett (Gucci bevételeinek ~35%-a jön Ázsiából).

- Valutaingadozás: a bevételek nagy része dollárban és jüanban realizálódik, de az eredményt euróban számolják, ebből fakad egy árfolyamkockázat (a KER tickernél EUR-ban, a PPRUY tickernél USD-re átszámolva jelent a papír).

📌Vélemény: a Trump vámokról már sok elemzésben írtam, ez lényegében egy nehezen kalkulálható tényező, ami abban az értelemben a luxusgyártóknál különösen súlyos, hogy ők nem is tehetik át a gyártást Amerikába, hiszen ezt nem nagyon engedik a hagyományok. Főleg a kézzel készített, méregdrága bőráru kötődik Franciaországhoz és Olaszországhoz, viszont a luxusvásárlók valószínűleg elbírják a vámok áthárítását, áremelkedés formájában. A kínai kereslet lassulása szerintem időszakos, ez az általános, minden luxuspiacon szereplő cégre igaz.

👗 Kreatív és vezetői kockázatok

- Új kreatív igazgató a Guccinál (Demna): a márka 2022–24-ben erősen visszaesett, az új kreatív irányt a piac még nem validálta. Ha nem sikerül, a Gucci teljesítménye tartósan alacsony maradhat.

- Új CEO a Kering élén (Luca De Meo): tapasztalt turnaround-specialista, de autóiparból jön, luxusban bizonyítania kell.

- Botrányok: a Balenciaga 2022-es reklámkampány-botránya megmutatta, hogy egyetlen rossz kommunikáció globális reputációs kárt tud okozni. Ez bármelyik márkát fenyegetheti (pl. közösségi média hatások).

📌Vélemény: a Kering (PPRUY) legnagyobb kockázata, hogy nem tudjuk az új vezetők hogyan teljesítenek majd. A divatot nehéz követni, nagyon megfoghatatlan, számokkal nehezen leírható dinamikák vezérlik. Luca De Meo-nak nincs tapasztalata a divatiparban, de egy igazi vállalatmegmentő vezető, amibe sokat bele lehet látni, pozitív és negatív értelemben is. Aki emlékszik még a Balenciaga botrányra, az tudja, hogy egy, a közízlést sértő esemény mindig jelentősen vissza tudja vetni egy cég eladásait, így ezzel a kockázattal is számolni kell.

📉 Pénzügyi kockázatok

- Adósságállomány: a Kering 2023–24-ben jelentős felvásárlásokat hajtott végre (Creed, Valentino 30% részesedés). Ezek emelték az adósságot, miközben a Gucci gyengülése miatt a cash flow visszaesett.

- Margin-nyomás: a Gucci profitmarzsa 35% fölötti volt a csúcson, most 20% körül mozog. Ha nem fordul a trend, a csoport nyereségessége tartósan sérülhet.