Az Merck & Co. részvény (MRK) alapadatai, áttekintés

A Merck & Co. (MRK) 1891-ben jött létre, mint a németországi Merck Group amerikai leányvállalata, majd az első világháború után amerikai tulajdonba került, és önálló vállalattá vált. Ma a vállalat székhelye Rahway, New Jersey államban található, és a világ egyik legnagyobb gyógyszeripari szereplője. A működési profilját tekintve elsősorban vényköteles gyógyszereket, vakcinákat, biológiai terápiákat, diagnosztikai eszközöket, valamint állatgyógyászati termékeket fejleszt és forgalmaz világszerte.

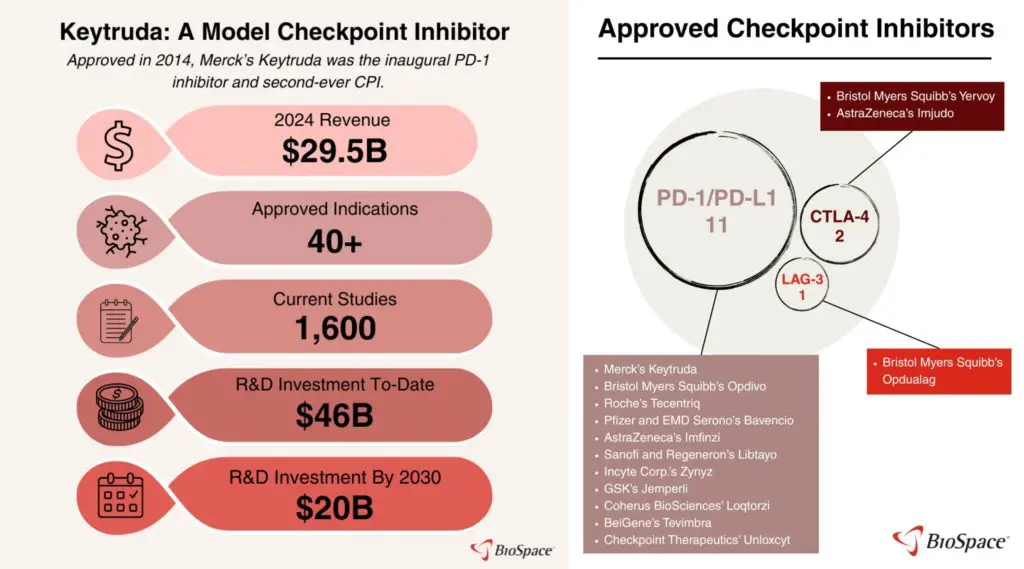

A Merck & Co. alkalmazottainak száma nagyjából 75000 fő. A cég legnagyobb bevételt generáló terméke a Keytruda nevű immunterápiás daganatellenes gyógyszer, amely tavaly 29.5 milliárd USD-s bevételt hozott, a teljes vállalati bevétel közel felét adva. Szintén kiemelkedő a Gardasil HPV elleni vakcina, amely a bevétel 13%-át, mintegy 8.6 milliárd USD-t termelt. Ezeken kívül az állatgyógyászati termékek is fontos szerepet játszanak, a teljes árbevétel körülbelül 9%-át adják.

Piaci kapitalizáció: ~200 milliárd USD

Befektetői kapcsolattartás: https://www.merck.com/investor-relations/

iO Charts részvény aloldal: MRK

TL;DR Összefoglaló – a legfontosabb tudnivalók 3 perc alatt Nem akarod végigolvasni az egész elemzést? Kattints ide a rövid összefoglalóért.

- Mi ez a cég?A Merck & Co. (NYSE:MRK) 1891-ben alapított, New Jersey-i székhelyű gyógyszeróriás, ~75 000 alkalmazottal és ~200 milliárd USD piaci kapitalizációval. Fő termékei a Keytruda immunterápiás daganatellenes gyógyszer (~29,5 milliárd USD bevétel, a teljes forgalom ~felét adja), a Gardasil HPV-vakcina (~8,6 milliárd USD) és az állatgyógyászati termékek (~9%).

- Üzleti modellA Merck biológiai úton előállított, szabadalomvédett gyógyszereket fejleszt és forgalmaz. A Keytruda egy PD-1 immunellenőrzési pont gátló, amelyet több mint 40 különböző daganatindikációban alkalmaznak – ez a világ legnagyobb bevételű onkológiai gyógyszere. A gyógyszerfejlesztés 10–15 évig tart, akár 2–3 milliárd USD-be kerül, és a molekulák kevesebb mint 10%-a jut piacra.

- PénzügyekA bevétel és a profit az elmúlt években erősen nőtt, döntően a Keytruda-boom miatt. A marzsok az iparági átlag felett alakulnak. Az R&D-kiadások masszívak, a pipeline feltöltése folyamatos – a felvásárlások (pl. Prometheus Biosciences, Daiichi Sankyo partneri megállapodás) ezt erősítik. A mérleg stabil, osztalékfizetési történet hosszú és következetes.

- MenedzsmentRobert Davis vezérigazgató irányítása alatt a Merck tudatosan diverzifikálja a pipeline-t a Keytruda-kliff kezelésére. A tőkeallokáció felvásárlás- és partneri megállapodás-orientált – az ADC (antitest-gyógyszer konjugátum) platformra tett fogadás stratégiailag logikus, de végrehajtási kockázatokkal jár. A menedzsment kommunikációja transzparens, a pipeline-frissítések rendszeresek.

- KockázatokA Keytruda-kliff a legfőbb kockázat: a gyógyszer szabadalma 2028–2030 körül jár le, ami után bioszimilárisok jelenhetnek meg és a bevétel drasztikusan eshet – az AbbVie/Humira precedens alapján akár 30–40%-os visszaesés sem kizárt. A pipeline feltöltése faj- és időverseny. Az amerikai gyógyszerárszabályozás (IRA) szintén nyomást helyez a cégre. A Gardasil kínai értékesítése tartósan visszaesett.

- ÉrtékeltségA Merck historikusan mérsékelt értékeltségen forog a technológiai szektorhoz képest, amit a stabil osztalék és a Keytruda-bevételek indokolnak. A „fej vagy írás” kérdés lényege: ha a pipeline időben feltöltődik és a Keytruda szabadalom kifutása menedzselhető, a jelenlegi ár vonzó belépési pont. Ha nem, a 2028 utáni bevételkiesés súlyos lehet. Defenzív, osztalékfókuszú befektetőknek stabil tartás, növekedési befektetőknek magasabb kockázat.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Merck & Co. (MRK) specialitásai

- Hogyan termeli a pénzt a Merck & Co. (MRK) és milyen piaci előnyökkel rendelkezik?

- A Merck & Co. (MRK) metrikái

- A Merck & Co. (MRK) felvásárlásai

- A Merck & Co. (MRK) menedzsmentje

- Konkurensek: a Merck & Co. (MRK) ellenfelei

- Milyen kockázatokat fut a Merck & Co. (MRK) ?

- A Merck & Co. (MRK) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Merck & Co. (MRK) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A Merck & CO. (MRK) egy elsősorban onkológiai gyógyszereket gyártó vállalat. Ahhoz, hogy megértsétek a működését, magát a gyógyszeripart is elemeznetek kell. Ez nem tekinthető egységes piacnak, sokkal inkább specialisták tömörülésének, akik egy-egy alterületre koncentrálnak. A Merck & Co. (MRK) leginkább a Keytruda nevű gyógyszeréről ismert, ami a világ legnagyobb bevételt termelő onkológiai gyógyszere, megelőzve az Abbvie (ABBV) Humira nevű, auto-immun betegségek kezelésére szolgáló készítményét. Lépjünk egyet hátra, és nézzük meg, hogyan is működik a gyógyszeripar. Az alábbi sorokat nagyrészt a Novo Nordisk (NVO) részvényelemzéséből hoztam át, de néhány helyen a Merck & Co.-ra (MRK) szabtam. Az előbbi részvény elemzését itt éritek el, érdemes ezt is elolvasni: Novo Nordisk részvény elemzése (NVO).

Minden gyógyszernek van egy márkaneve, és mögötte egy hatóanyag, ami a hatásmechanizmust kifejti. Például a Merck & Co. (MRK) által gyártott, Keytruda egy intravénás infúzióhoz használt koncentrátumos oldat formájában beadható, daganatos betegségek elleni, biológiai úton előállított gyógyszer, aminek a hatóanyaga a pembrolizumab. A Keytrudának nincsen tablettás vagy egyéb formája a már említetten kívül.

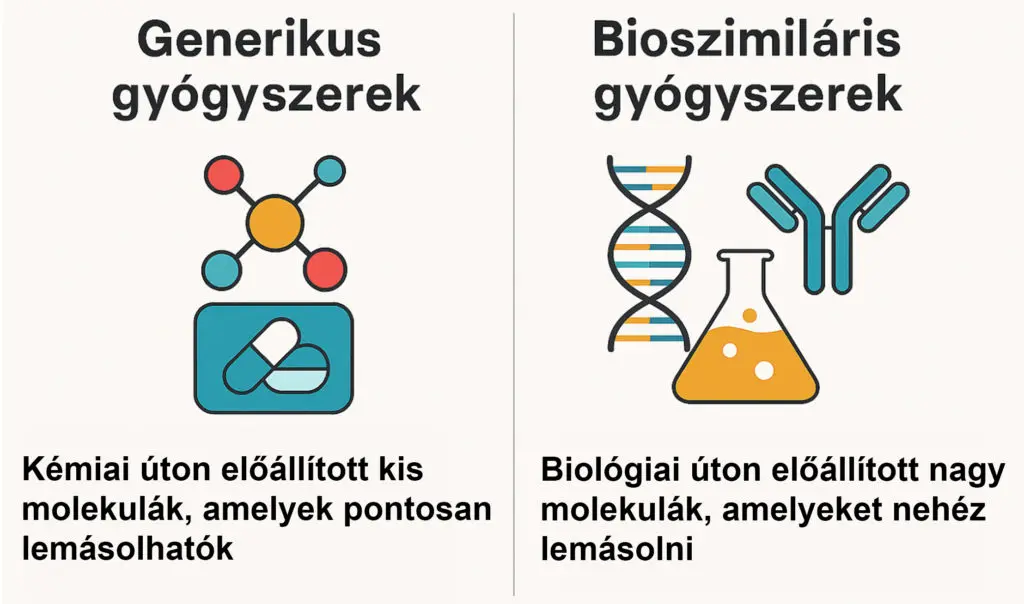

A gyógyszeriparban alapvetően kétfajta gyógyszert különböztetnek meg. Ezek lehetnek:

🔬 1. Kémiai úton előállított, kis molekulájú gyógyszerek

- 🔬Generikus gyógyszerek készíthetők belőlük

- 🔬Ha lejár a szabadalmuk, teljesen azonos generikum készíthető, molekulárisan ugyanaz, olcsóbban, vagyis nagyon könnyű őket lemásolni. A másolat gyógyszerek jellemzően 50%-kal olcsóbbak az eredetinél.

- 🔬Ezek egyszerű, jól ismert vegyületek, laboratóriumban, kémiai szintézissel előállíthatók.

- 🔬Pl. ibuprofén, paracetamol (ezek lázcsillapítók), atorvasztatin (koleszterincsökkentő), metformin (cukorbetegségre) és még ezer másik.

- 🔬A generikus gyógyszermásolatok piacra jutását az 1984-es Waxman-Hatch törvény is támogatja, ami növeli a versenyt és lejjebb nyomja az árakat. Mára a generikus gyógyszerek a 75%-át teszik ki a piacnak (2009-es adat)

Ha előveszitek az otthon megtalálható gyógyszereket, akkor ezek jellemzően kémiai úton előállított készítmények lesznek. Nézzétek meg például a fájdalomcsillapítókban vagy a láz elleni szerekben lévő hatóanyagokat, jellemzően ugyanazokat használja az összes gyártó.

🧬 2. Biológiai úton előállított gyógyszerek – nagy, komplex, fehérje alapú molekulák

- 🧬bioszimiláris gyógyszerek készíthetők belőlük.

- 🧬Élő sejtek (pl. baktériumok, élesztő, emlős sejtek) „gyártják” őket, géntechnológiával programozzák a sejteket, hogy előállítsák a kívánt fehérjét.

- 🧬Pl. inzulin analógok, monoklonális antitestek (Keytruda, Humira), növekedési hormonok és így tovább.

- 🧬Túl összetettek ahhoz, hogy molekulárisan 100%-ban másolhatóak legyenek, így csak funkcionálisan hasonló, de nem tökéletes másolat készülhet, ezt hívják bioszimiláris gyógyszernek.

- 🧬Jellemzően biotechnológiai vállalatok fejlesztik őket, mint az Amgen (AMGN) vagy a Biogen (BIIB), bár mára minden nagy gyógyszergyártónak vannak ilyen készítményei. Valójában a biotechnológiai vállalatok is gyógyszergyárak, csak más eszköztárral dolgoznak.

A fentiek azért érdekesek, mert a kémiai úton elállított gyógyszereket sokkal egyszerűbb lemásolni, mint a biológiai úton előállítottakat és a költségük is kisebb, lévén közel sem kell olyan komplex eljárásokat alkalmazni. Mindkettő lényege az, hogy a „másolat” gyógyszerek jóval olcsóbbak, mintha egy cégnek először kellene kifejlesztenie a készítményt. Éppen ezért védi szabadalom az eredeti gyógyszert bejegyző vállalatot éveken át, és nem engedi a konkurenseket, hogy az olcsóbb gyógyszerekkel a piacra lépjenek, egy-két speciális esetet kivéve, ahogyan azt majd látni fogjátok.

☝🏼A gyógyszeripar egyik nagyon nehezen elemezhető része, hogy a gyógyszergyártók által fejlesztett gyógyszerek sikeresek lesznek-e vagy sem, illetve, hogy a bevezetés utáni mellékhatásokhoz kapcsolódó eseményeknek, például a pereknek, milyen költségvonzatuk van.

A gyógyszergyártók egyszerre több gyógyszert fejlesztenek párhuzamosan, különböző, a profiljukba tartozó területen. A pipeline, amit talán termékfejlesztési láncnak lehet fordítani, azt a fejlesztési folyamatot jelöli, amely során az új gyógyszerjelöltek a kezdeti laboratóriumi kutatástól egészen a forgalomba hozatali engedélyig haladnak. A pipeline több szakaszból áll, és kulcsfontosságú minden gyógyszergyártó stratégiájában, hiszen a jövőbeli bevételek és a növekedési potenciál ezen új molekulák sikerétől függ.

💊A gyógyszerfejlesztés főbb szakaszai:

- 🩸Pre-klinikai kutatás: laboratóriumi és állatkísérletek; biztonságosság, hatásmechanizmus, toxicitás vizsgálata történik ilyenkor. Általában 1-3 évig tart.

- 🩸Fázis I. klinikai vizsgálat: kis számú egészséges önkéntes bevonásával történik, célja a biztonságos adagolás és a mellékhatások feltérképezése. Általában egy-két évig tart, 20-100 beteg bevonásával.

- 🩸Fázis II. vizsgálat: már betegek bevonásával folyik, és hatékonyság, illetve az ideális dózis meghatározása a cél. Általában két-három évig tart, 100-300 beteg bevonásával.

- 🩸Fázis III. vizsgálat : nagy betegszám, placebo- vagy más terápiához viszonyítva vizsgálják a gyógyszer hatékonyságát, statisztikailag igazolt hatásosság és biztonság a fő szempontok. Szokták nagy mintás vagy késői klinikai fázisú tanulmánynak is hívni. Akár 3-5 évig is tarthat, többezer ember bevonásával.

- 🩸Regisztráció/engedélyeztetés: benyújtás a hatóságokhoz (pl. EMA, FDA), jóváhagyás, amin egyébként rengeteg gyógyszer elbukik, annak ellenére, hogy az előbb felsorolt négy lépcsős folyamaton megy át a fejlesztés.

- 🩸Fázis IV. (post-marketing): piaci bevezetés után is követik a mellékhatásoka és a hosszútávú hatásokat.

💰Fejlesztési idő és költségek

Egy új gyógyszer kifejlesztése 10–15 évig is eltarthat, a költsége akár 1 milliárd USD is lehet, beleértve a bukott projektek költségét is, viszont egy onkológiai gyógyszer létrehozása még ennél is többe kerül. Ez az elképesztően drága és időigényes folyamat részben magyarázza, miért olyan koncentrált és nyereségorientált az iparág. A legtöbb gyógyszer ráadásul soha nem termeli vissza a saját fejlesztési költségét, tehát a vállalatoknak szükségük van néhány blockbusterre, hogy a sok sikertelen fejlesztést finanszírozzák.

☝🏼Konkrét példák:

- 💊Merck & Co. (MRK), Keytruda (pembrolizumab, daganatos betegségek ellen): a Keytruda első lépései 2006-ban indultak a Shering-Plough leányvállalatának, az Organonnak a berkein belül, amelyik a LifeArc-kal működött együtt, majd a Merck & Co. (MRK) 2010-ben vette át a projektet. A klinikai vizsgálatok 2011-ben kezdődtek, végül 2014-ben kapta meg az FDA engedélyt. Összesen tehát kb. nyolc év telt el a felfedezéstől az engedélyezésig. Bár konkrét, a Keytrudára vonatkozó számadat nem áll rendelkezésre, egy új onkológiai gyógyszer kifejlesztéséhez jelenleg 2–3 milliárd USD is szükséges lehet.

- 💊Abbvie (ABBV), Humira (adalimumab, gyulladásos, autoimmun betegségek ellen): a Humira hatóanyagát, az adalimumabot, a Cambridge Antibody Technology (CAT) cégnél fedezték fel 1993 körül, és már 1999-ben elkezdődtek az első klinikai vizsgálatok. Az FDA engedélyét a készítmény 2002-ben kapta meg, így a teljes fejlesztési ciklus kb. kilenc év volt. Hasonlóan a Keytrudához, Humira specifikus költségadat nem áll rendelkezésre.

💡A sikerarány kifejezetten alacsony: a preklinikai fázist elérő molekulák kevesebb mint 10%-a jut el végül a piacra. Ezért a pipeline menedzselése és diverzifikálása, vagyis sok párhuzamos projekt egyszerre futtatása, létfontosságú a gyógyszergyártók számára.

🥺Mik azok a rettegett betegségek?

A „rettegett betegségek” kifejezés nem hivatalos orvosi kategória, inkább köznyelvi, újságírói vagy ismeretterjesztő szóhasználat, és általában olyan kórokat jelöl, amelyek:

- ☠️magas halálozási arányúak,

- ☠️súlyos, hosszan tartó vagy visszafordíthatatlan egészségkárosodást okoznak,

- ☠️vagy tömeges megbetegedést válthatnak ki.

Tipikusan ide sorolják a:

- 💀rákos megbetegedéseket (például tüdőrák, hasnyálmirigyrák, agydaganatok)

- 💀súlyos fertőző betegségeket (HIV/AIDS, Ebola, pestis, madárinfluenza)

- 💀idegrendszeri leépüléssel járó betegségeket (Alzheimer-kór, ALS)

- 💀súlyos szív- és érrendszeri kórképeket (szívinfarktus, stroke)

- 💀gyógyíthatatlan autoimmun betegségeket (sclerosis multiplex egyes formái)

A szó érzelmi töltetű, és gyakran a médiában használják figyelemfelkeltésre, nem pedig tudományos kategorizálásra.

A fentiek közül a leginkább köztudatban lévő betegség az onkológiai esetek közé tartozó rákos megbetegedések, amelyekre a Merck & Co (MRK) a gyógyszereit gyártja. Ez a WHO jelentése szerint már minden ötödik embert érint, ami durván 1.6-1.7 milliárd embert jelent. Két évvel ezelőtt éves szinten nagyjából 20 millió új rákos esetet regisztráltak, illetve ebben a betegségben ugyanebben az évben 9.7 millió ember hunyt el, vagyis a halálozás aránya extrém magas.

Nem véletlen, hogy a gyógyszergyártók a nagyon magas esetszám és a negatív kimenetelek nagy aránya miatt kiemelt figyelmet fordítanak a daganatos gyógyszerek fejlesztésére.

🧾 Milyen hosszú egy gyógyszer szabadalma?

- 📜Alap szabadalmi idő: 20 év a bejelentés dátumától számítva

- 📜A gyógyszerek esetében azonban az engedélyezés sok időt vesz igénybe, ezért +5 évvel kiterjeszthető a szabadalom a „Supplementary Protection Certificate” (SPC) révén, de ez ritka, általában 2-3 évvel szokták hosszabbítani.

- 📜Az USA-ban a FDA adhat további kizárólagos forgalmazási jogokat (pl. biológiai szerekre 12 évig), ezek nem szabadalmi, hanem piaci védelmet jelentenek.

🔄 Mi történik a szabadalom lejárta után?

- 👪Megjelenhetnek bioszimiláris vagy generikus változatok.

- 🏁A verseny árnyomást gyakorol az eredeti gyártóra, az ár akár 30–70%-kal is csökkenhet.

- 🏭A gyártó elveszti az exkluzív forgalmazási jogot, így a bevételei csökkennek, ezt hívják „patent cliff”-nek.

- 💊A vállalatok ezért új indikációkat, új formulákat vagy kombinációs terápiákat próbálnak piacra vinni, hogy meghosszabbítsák az élettartamot a termék körül.

- 👨🏼⚕️Sok esetben a gyártók saját maguk is fejlesztenek bioszimilárist, hogy megtartsák a piac egy részét, hiszen ennek a fejlesztése az eredeti terméknél olcsóbb.

Például a Keytruda esetében a Merck már most gőzerővel dolgozik új immunterápiás kombinációkon és új PD-1 gátló molekulákon, hogy a szabadalom lejárta után is meg tudja tartani dominanciáját.

📌Gyakorlatban: 2020 és 2023 között rengeteg gyógyszergyártó cégben volt kitettségem, biztosan volt GSK, Amgen, Pfizer, Bristol-Myers Squibb, Abbvie és Merck részvényem is, illetve ezeknek a spin-offjai, azonban pont a fenti, nehezen megjósolható problémák miatt kiszálltam a legtöbből. A szabadalom elvesztésre jó példa az AbbVie által fejlesztett Humira gyógyszer, ami 2023-ban járt le az USA-ban, meg is jelent több bioszimiláris konkurens, pl. az Amgevita és a Hyrimo. Az AbbVie bevétele a Humira esetében 23 milliárd USD-ről 14 milliárd USD-re esett le egy év alatt, ami brutálisan nagy különbség. Ezért két évvel ezelőtt 170 USD körül kiszálltam a részvényből.

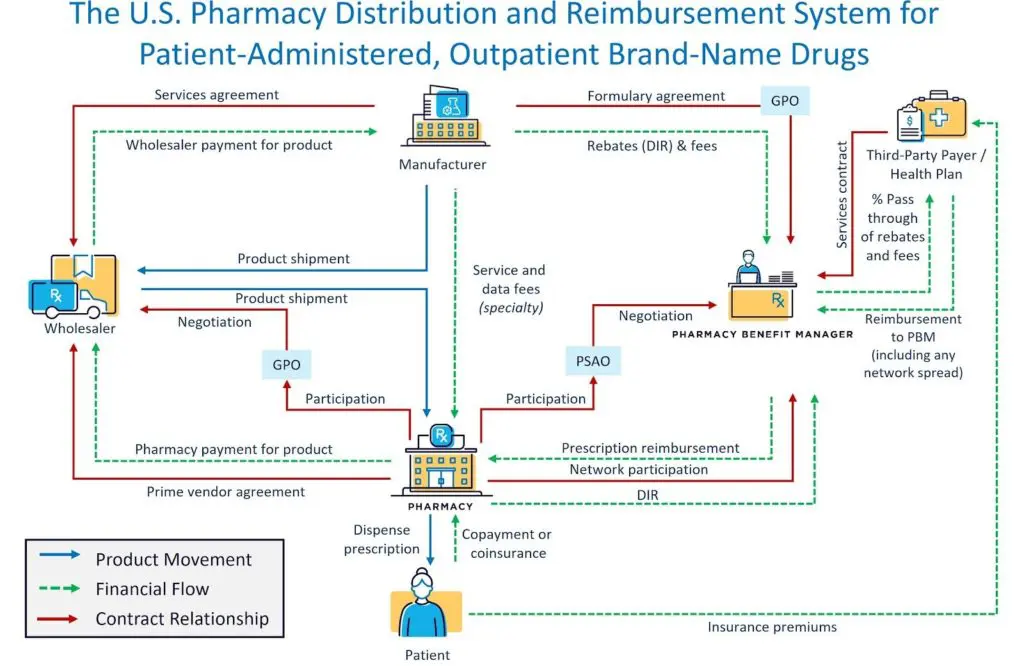

🇺🇸Hogyan épül fel az amerikai egészségbiztosítási rendszer?

Normális esetben, ha akartok venni egy gyártótól valamit, akkor elmentek a boltjukba és megveszitek a terméküket. Ez egy kételemű lánc, de sokszor van egy disztribútor, aki beékelődik köztes szereplőként a folyamatba, tehát a lánc legtöbbször inkább háromelemű. Például a kenyeret megsüti a pék, azt megvásárolja a kereskedelmi lánc, ti pedig bementek a kereskedelmi lánc boltjába és onnan megvásároljátok a kenyeret.

☝🏼Nem így az amerikai egészségügyi rendszerben, ahol ugyanez hat! elemű, többek között ezért is költ az amerikai állam iszonyatosan sokat az egészségbiztosításra, ami a GDP 17-18%-a. Viszonyítási alap az EU átlag, ami 11%, Németországban ez 12.9% volt a COVID járvány idején, míg Ausztriában 11.2%.

1.🏭Gyógyszergyártó

A gyógyszergyártó felelős a gyógyszer kifejlesztéséért, gyártásáért és kezdeti forgalmazásáért. A termékeket általában nagykereskedőknek vagy közvetlenül gyógyszertáraknak értékesítik. A gyógyszergyártótól nagyon nehéz közvetlenül gyógyszert venni, de vannak erre törekvések, ilyen például a Novo Nordisk (NVO) féle NovoCare cash-pay modell. A gond a sok közvetítővel az, hogy:

- 🏭a gyógyszergyár fejleszti a gyógyszert, ezért az ő oldalán keletkezik egy nagy költség

- 🏭a szabadalmak lejárnak

- 🏭a gyártó engedélyezteti az FDA-nél a készítményeket

- 🏭a gyártónak kell versenyeznie a konkurenciával

🚨Mégis, az egészségügyi rendszerben lévő pénznek csak a 13%-át kapja.

2.🏥Egészségbiztosítók

Az egészségbiztosítók, mint például a UnitedHealth, Cigna és Anthem, biztosítják a betegek gyógyszerellátásának költségeit. A PBM-ekkel együttműködve dolgoznak a gyógyszerek árának optimalizálásán és a betegek hozzáférésének biztosításán.

3.🧾Pharmacy Benefit Manager (PBM)

A PBM-ek közvetítők, akik az egészségbiztosítókkal és a gyógyszergyártókkal tárgyalnak. Feladatuk a gyógyszerek árával kapcsolatos kedvezmények és visszatérítések (rebates) megszerzése, valamint a gyógyszerek listájának (formulary) kezelése. A PBM-ek gyakran szerződnek a gyógyszertárakkal is, hogy meghatározzák a kifizetéseket és az önrészeket. A PBM gyakorlatilag egy üzér, aki lealkudja a gyógyszer árát azért, hogy az bekerüljön az egészségügyi rendszerbe, és több beteget érjen el. A lealkudott összeg egy részét megtartja magának, a másik részét pedig visszaadja a biztosítónak.

4.💊Gyógyszer-nagykereskedők

A nagykereskedők, mint például a McKesson, Cardinal Health és AmerisourceBergen, vásárolják meg a gyógyszereket a gyártóktól, és elosztják azokat a gyógyszertáraknak, kórházaknak és egyéb egészségügyi szolgáltatóknak. Őket szoktuk gyógyszerdisztribútornak hívni.

5.🏥Gyógyszertárak

A gyógyszertárak a végső pontok, ahol a betegek megkapják a felírt gyógyszereiket. A gyógyszertárak közvetlen kapcsolatban állnak a betegekkel, és gyakran ők gyűjtik be az önrészeket is. Sok disztribútornak van gyógyszertári üzletlánca is.

6.👤Betegek

A betegek végül megkapják a gyógyszereket, és általában egy önrészt (co-pay) fizetnek a gyógyszerért. Az önrész mértéke a biztosítási csomagtól és a gyógyszer típusától függ.

📌Gyakorlatban: a fentieket összegezve, a gyógyszergyár legyártja a gyógyszert, leteszteli, ha ez sikeres, elmegy a gyógyszerfelügyelethez, az FDA-hoz és engedélyezteti a szert. Az FDA engedély után a különböző biztosításokon keresztül, mint a Medicaid, a Medicare, a magánbiztosítások, megjelenik az igény, hogy a lakosságnak szüksége van a gyógyszerre. A biztosító a PBM-hez fordul, hogy nyomja le az árakat a gyógyszergyártónál és a biztosító igényei szerint vegye fel a gyógyszert a formulary listára. Ha ez megtörtént, az orvos megvizsgálja a beteget, felírja a receptet, aminek a támogatott részét a biztosító, jobban mondva a biztosítón keresztül az állam kifizeti. A beteg elmegy a gyógyszertárba, ahol önrészt fizet, ahová a gyógyszer a gyógyszerkereskedőkön keresztül jut el. Világos mint a nap nem? Ha esetleg mégsem, akkor itt van egy még ennél is bonyolultabb ábra az egészségügyi értékláncról:

A fentiekkel a probléma az, azt leszámítva, hogy feleslegesen bonyolult és drága, hogy nem azoknál csapódik le az egészségügyi rendszerben lévő pénz nagy része, akik a kockázatot vállalják a gyógyszerek kifejlesztésekor. Helyette, az alábbiak szerint oszlik meg:

- gyógyszergyártó: 13%

- kórházak: 28%

- orvosok irodái: 26%

- az adminisztratív költsége az egészségbiztosításnak: 8%❗

- biztosítók és PBM-ek: 25%❗(lehet biztosítótársaságokat kéne venni? 🤔)

🫰🏼Ki fizeti a gyógyszerszámlát?

Ahogyan feljebb már említettem, az onkoterápiás gyógyszerek ára nagyon magas, a Keytruda listára 191000 USD, amit a betegek túlnyomó többsége nem tudna saját zsebből megfizetni. Az USA-ban, ha az FDA engedélyezte a gyógyszer kereskedelmi forgalomba hozatalát, akkor az állami biztosítási rendszerek, mint a MediCare és a MedicAid külön folyamat során döntenek arról, hogy a gyógyszereket milyen feltételekkel térítik. Az olyan magánbiztosítók, mint a Blue Cross, az Aetna, a Cigna, a UnitedHealthCare (UNH) stb. a saját belső protokolljaik szerint döntenek arról, hogy felveszik-e a gyógyszer a saját támogatott gyógyszereik listájára. A biztosító gyakran alkut köt a gyártóval és így árkedvezményt kap a listaárból az adott szerre.

Ha egy biztosító elfogadja a gyógyszert:

- 🫰🏼Általában a készítmény 80–90%-át kifizeti az állam (és nem a biztosító, ők csak a közvetítők).

- 🪙A beteg önrészt fizet, ez lehet 5–20%, tehát akár több ezer dollárt is évente.

- 💰Egyes nonprofit alapok fedezik az önrészt is, különösen rákbetegek esetében.

És hogy ez az egész miért lényeges és mire akartam kifuttatni a gondolatmenetet? A gyógyszerek ára az USA-ban sokkal magasabb, mint például Európában.

☝🏼A fentiekből a lényeg: ha egy biztosítótársaság felvesz egy nagyon drága, de támogatott gyógyszert a formulary listára, akkor az sokkal nagyobb tömegek számára lesz elérhető. Így az ilyen esetek általában jelentősen megemelik annak a vállalatnak a bevételeit, amelyik a gyógyszert fejlesztette, viszont kevesebb is a nyereség egy adagon.

🧾 Példa: a Merck & Co. féle Keytruda

- FDA engedély: 2014

- Medicare és magánbiztosítók elfogadták (mivel életmentő, elsővonalbeli kezelés)

- A Merck kedvezményeket ad, de listaáron egy év akár 150000–180000 USD (különben 191000 USD lenne)

- A beteg jellemzően csak néhány ezer USD-t fizet saját zsebből, ha van biztosítása

Európában egy fokkal egyszerűbb a helyzet, mert a legtöbb országban van állami egészségbiztosítás, ami általában a gyógyszerek árának akár 90%-át is megtéríti. Az USA-ban viszont ez nem így van. Az Egyesült Államokban tavaly körülbelül 26–28 millió embernek nem volt egészségbiztosítása, ami a lakosság 7–8%-át jelenti. Ez a szám csökkent az elmúlt években az Affordable Care Act, más néven Obamacare hatására, de így is milliók élnek biztosítás nélkül.

🙋♂️A Merck & Co. (MRK) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

Kezdjük a Merck & Co. (MRK) történetével, mert egyrészt nagyon érdekes, másrészt remekül rávilágít arra, hogy az onkológiai cégek milyen kockázatokat futnak. A Merck & Co. (MRK) alapításához az 1800-as évek végéig kell visszamennünk, a legtöbb nagy farmakológiai óriást ugyanis ekkor alapították. A név hangzásából kitalálható, hogy a Merck & Co. (MRK) nem amerikai, hanem eredetileg német vállalat volt, amelyet 1668!-ban alapítottak, Darmstadtban. A mai napig létezik a Merck KGgA, vagy más néven Merck Group. Az alapító Friedrich Jacob Merck egy távoli rokona, 1891-ben letelepedett az USA-ban, ő volt Georg Merck, és megalapította a Merck & Co.-t (MRK) New Yorkban.

Az első világháború után a vesztes Németország amerikai leányvállalatait nacionalizálta a kormány, így került a Merck & Co (MRK) végül amerikai fennhatóság alá, amit egy aukción Georg Merck visszavásárolt. A Merck nevéhez fűződik többek között az első világháború környékén az MDMA hatóanyag kifejlesztése, ismertebb nevén az ecstasy, de már korábban is, a két cég szétválása előtt voltak olyan hatóanyagaik, amit ma a kábítószerek közé sorolunk.

A második világháború környékén a penicillin izolálásából nőtte ki magát a ma is ismert gyógyszeripar, amit először 1920-ban Angliában fedeztek fel, de mivel nagyon nehéz volt gyártani, ezért feledésbe merült, majd 1940-ben újra felfedezték az antibiotikumot. Az angol tudósok Amerikába jöttek és több céget is megbíztak a penicillin tömegtermelésével, az egyik volt a Merck & Co. (MRK). A vállalat a mai reputációját azonban nem ennek, hanem a 80-as évek sikerszériájának köszönheti Roy Vagelos vezetésével, amikor a legtöbb terméke elérte az 1 milliárd USD-t, ezzel megtriplázva a profitot és megduplázva a bevételt. 1980-ban a bevétel még csak 2 milliárd USD volt, ugyanez az ezredfordulón már 40 milliárd USD.

2000 és 2010 között jött egy hanyatló időszak, ami nemcsak a részvényárfolyamot lökte a mélybe, hanem a bevételek is 40 milliárdról 20 milliárd USD-re csökkentek. Ennek az oka több tényező volt egyszerre:

- ❌sikertelen klinikai vizsgálatok miatt kiüresedett termékfejlesztési lánc, vagyis a pipeline

- ❌rengeteg pénzt égettek el sikertelen kísérletekre

- ❌a Vioxx fájdalomcsillapító pere több milliárd USD-be fájt a cégnek

A fenti problémák közül a termékfejlesztési lánc kiüresedése rámutat a biotechnológiai vállalatok egyik legnagyobb kockázatára: ha nincs a pipeline-ban elég gyógyszer, akkor egy-egy blockbuster nevet iszonyatosan nehéz pótolnia a vállalatnak. Ráadásul a gyógyszerszabadalmakat nagyon egzakt módon kell megfogalmazni, általában csak egy molekulát lehet levédetni egy indikációra, ezért is fontos, hogy a készítmények minél több betegség ellen használhatók legyenek.

💡Ráadásul a szabadalmak bejegyzése után még évek telnek el a klinikai vizsgálatokkal, tehát hiába védi az adott gyógyszert 20 évig a szabadalom, a valóságban általában csak 14-15 évig profitál belőle a gyógyszergyártó. Ezt az FDA kiterjesztheti 2-3 évvel, de így sem lehet a gyógyszereket 17-18 évnél tovább szabadalommal védeni.

Ezzel pedig el is érkeztünk 2002-be, amikor a Merck & Co. (MRK) egyik konkurense, a Bristol-Myers Squibb (BMY) megvásárolt egy Medarex nevű céget, amelyik egy PD-1 nevű antitesten dolgozott, és amit Tasuku Honjo fedezett fel 1990-ben. A PD-1 egy ellenőrzőpont (checkpoint) fehérje, amely a T-sejtek felszínén található és a szervezet fékeinek is szokták nevezni. Normál esetben ez a receptor fékezi az immunrendszer működését, hogy ne támadja a saját szöveteit, ez fontos a túlzott immunreakciók és az autoimmun betegségek megelőzésében. Sok daganat viszont kihasználja ezt a mechanizmust: a rákos sejtek PD-L1 nevű ligandumot termelnek, amely a PD-1-hez kapcsolódva kikapcsolja a T-sejteket, így az immunrendszer nem támadja meg őket. A PD-1 antitest blokkolja a PD-1 receptor és a PD-L1/PD-L2 ligandok kapcsolatát, ezzel felszabadítja a féket az immunrendszeren, így a T-sejtek újra felismerik és megtámadják a rákos sejteket, erre jött rá a Medarex.

A BMY a Medarex PD-1 gyógyszerét 2010-re a II. fázisú kutatásokig vitte és Opdivo névre keresztelte el. A Merck & Co. (MRK) korábban felvásárolt egy céget, a Schering-Plough-ot, amelyik felvásárolt egy másik céget, az Organont, ami együttműködött a LifeArc-kal, amelyek szintén végzetek PD-1 alapú vizsgálatokat. Amikor a Medarex bejelentette, hogy mire jöttek rá, akkor vált világossá a Merck számára, hogy a korábbi vásárlásuk milyen értékes és rögtön iszonyatos erővel kezdtek klinikai kutatásokba a vállalatnál, és a BMY-vel szembeni négy éves hátrányukat 2014-re ledolgozták, majd engedélyeztették a gyógyszert metasztatikus, nem kissejtes tüdőrákra, ezzel vált a Merck& Co. (MRK) végleg onkológiai óriássá.

Hogy érzékeltessem, mekkora lett a különbség a két gyógyszer sikeressége között, azért, mert a Merck előbb érkezett piacra mint a Brystol-Myers Squibb, betettem a tavalyi bevétel adatokat:

- 🎗️MRK Keytruda: 29.5 milliárd USD

- 💊BMY Opdivo: ~9.3 milliárd USD

💊A Merck & Co. (MRK) legnagyobb bevételét hozó gyógyszere: a Keytruda

A Keytruda (hatóanyaga: pembrolizumab) egy biológiai gyógyszer, azon belül is egy monoklonális antitest, amelyet a Merck & Co. (MRK) fejlesztett ki. Nem generikus, és nem is lehet egyszerűen lemásolni, mivel egy komplex, élő sejtekből előállított immunterápiás készítményről van szó.

🧬 Mi a Keytruda?

A Keytruda az immunellenőrzőpont-gátlók közé tartozik: a PD-1 fehérjéhez kötődve aktiválja az immunrendszert, hogy az felismerje és elpusztítsa a daganatos sejteket.

Indikációk (az idei állapot szerint több mint 40 különböző daganattípusra engedélyezett):

- 🎗️Melanoma

- 🎗️Nem-kissejtes tüdőrák

- 🎗️Vesesejtes karcinóma

- 🎗️Fej-nyaki rák

- 🎗️Hólyagrák

- 🎗️Méhnyakrák

- 🎗️Klasszikus Hodgkin-limfóma stb.

💰 Mennyibe kerül?

A Keytruda ára nagyon magas, az egyik legdrágább onkológiai készítmény:

- Ár az USA-ban: egyetlen infúzió (200 mg, 3 hetente) kb. 10000–13000 USD, éves szinten akár 150000–180000 USD is lehet páciensenként. A listaára jelenleg 191000 USD az Egyesült Államokban.

- A Merck két éve több mint 25 milliárd, tavaly pedig 29.5 milliárd USD bevételt ért el csak a Keytruda eladásaiból, ez tette a világ legnagyobb forgalmú gyógyszerévé (megelőzve a Humira-t, ami egy auto-immun betegségek elleni szer, amit az Abbvie állított elő és az Ozempic-et ami jelenleg a világ második legtöbb bevételt termelő gyógyszere).

⏳ Fejlesztési idő

- A kutatás 2006 körül kezdődött.

- Az első FDA engedélyt 2014-ben kapta meg, először melanomára.

- A fejlesztési idő tehát nyolc év volt, és több ezer beteg bevonásával, több száz millió, egyes becslések szerint 1 milliárd USD fölötti költséggel zajlott.

A gyógyszert 2028-ig védi szabadalom, így jelenleg nem is lehet belőle bioszimiláris gyógyszereket készíteni. A fentiekből látszik, hogy nagyon megéri blockbuster gyógyszereket fejleszteni, viszont a kockázat is óriási arra, hogy egy vállalat elbukik egy adott szerrel.

🤔Hogyan elemezzük a Merck & Co.-t(MRK) és a többi biotechnológiai vállalatot?

A biotechnológiai vállalatok extrém hozam-kockázati profillal rendelkeznek, és ebben a szegmensben található a legtöbb olyan cég, ami az idők során tönkrement. Bár sokan nem tudják, de a leginkább kutatásintenzív szektor a gyógyszeripar. Jellemzően a bevételük 20%-a körül kell kutatásra és fejlesztésre költeniük, amivel még a chipgyártókat is megelőzik. Ahhoz, hogy megtudjuk, egy biotech cégnek valóban van-e versenyelőnye, meg kell vizsgálnunk, hogy:

- ❓milyen termékfejlesztési lánccal rendelkezik a cég, ott hány darab és milyen klinikai fázisban tartozó gyógyszere van,

- ❓milyen védjegyekkel rendelkezik és milyen hosszú időre, illetve mennyire bonyolult az adott gyógyszert lemásolni egy bioszimilárissal,

- ❓ha a gyógyszerkísérletek sikerülnek, akkor vajon a gyógyszereiknek milyen árazási erejük lesz a piacon. Ezt egyrészt a konkurens gyógyszerek árazásából, illetve a szerek várható indikációiból lehet megbecsülni.

Minél sokrétűbb egy szer, vagyis minél több indikációval rendelkezik, annál jobb a gyártónak, mert egyrészt nem kell újabb készítményeket fejlesztenie, másrészt pedig ezekre a felhasználási módokra is le lehet védetni a készítményt. Az onkológiai szerek fejlesztése ugyanis még a biotechnológiai vállalatok között is kiemelten magas költségekkel járnak, cserébe iszonyatosan sokat lehet értük kérni.

💰Hogyan termeli a pénzt a Merck & Co. (MRK) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A Merck & Co. (MRK) nemcsak kizárólag onkológiai gyógyszerekből szerzi a bevételeit, de ezek teszik ki a bevétel messze legnagyobb részét. A bevételeit az alábbi területekről szerzi:

Teljes bevétel: ~63.6 milliárd USD

- gyógyászati készítmények: 56.67 milliárd USD

- állategészségügy: 6.1 milliárd USD

- egyéb termékforgalmazás: 0.82 milliárd USD

Az állategészségügyi rész egy érett piac, nagyjából az 1950-60-as évek óta a vállalat portfólióját képezi. Korábban volt egy női egészséggel foglalkozó szegmensük is, de ezt 2021-ben leválasztották az Organon nevű vállalatba. Az ilyen spin-offok nagyon jellemzőek az iparágra, a Pfizerből kivált cég a Viatris, míg a Novo Nordisk (NVO) a Novozymes-t választotta le magáról.

A gyógyászati készítményeken belül a 2024-es bevételek az alábbiak:

- 🩸onkológia:

- 🩸KEYTRUDA: 29.5 milliárd USD, onkológiai szer, ~40+ indikációval

- 🩸Lynparza: 1.3 milliárd USD, PARP-gátló daganatellenes gyógyszer, főként petefészek-, emlő-, hasnyálmirigy- és prosztatarák kezelésére.

- 🩸Lenvima: 1 milliárd USD, célzott daganatellenes szer (tirozin-kináz gátló), főként pajzsmirigy-, máj- és veserák kezelésére.

- 🩸WELIREG: 0.5 milliárd USD, VHL-betegséghez társuló daganatok (pl. veserák, központi idegrendszeri hemangioblasztóma) kezelésére szolgáló HIF-2α-gátló.

- 🩸WINREVAIR: 0.4 milliárd USD, pulmonális artériás hipertónia kezelésére szolgáló gyógyszer, amely javítja a tüdőerek működését.

- 💉vakcina ipar:

- 💉GARDASIL: 8.58 milliárd USD, HPV oltás

- 💉PROQUAD, M-M-R II and VARIVAX: 2.4 milliárd USD, gyermekeknek adott kombinált és egykomponensű vakcinák kanyaró, mumpsz, rubeola és bárányhimlő megelőzésére.

- 💉BRIDION: 1.7 milliárd USD, műtétek után a nem-depolarizáló izomrelaxánsok (pl. rokurónium, vekurónium) hatásának gyors felfüggesztésére használt injekció.

- 💉LAGEVRIO: 0.96 milliárd USD, COVID-19 kezelésére szolgáló antivirális szer (molnupiravir).

- 💉AXNEUVANCE: 0.8 millárd USD, 15-valens pneumococcus elleni védőoltás tüdőgyulladás és más invazív pneumococcus betegségek megelőzésére.

- 💉PREVYMIS: 0.78 milliárd USD, CMV-fertőzés megelőzésére használt gyógyszer szervátültetett betegekben.

- 💉ROTATEQ: 0.7 milliárd USD, rotavírus elleni orális vakcina csecsemők hasmenéses és hányásos megbetegedéseinek megelőzésére.

- 💉SIMPONI: 0.5 milliárd USD, TNF-gátló biológiai gyógyszer, többek között reumatoid artritisz, pszoriázisos artritisz és colitis ulcerosa kezelésére.

- 🍭diabétesz készítmények:

- 🍭JANUVIA/JANUMET: 2.26 milliárd USD, 2-es típusú cukorbetegség kezelésére szolgáló vércukorszint-csökkentő gyógyszerek (DPP-4 gátló, illetve metforminnal kombinálva). 2026-ban elveszti a szabadalmi védettséget az USA-ban.

A fentiekből látható, hogy a Merck & Co. (MRK) legnagyobb problémája, hogy a Keytruda a bevételek 46%-át teszi ki és három éven belül lejár a szabadalma. Ez vélhetően jelentős bevételkieséssel fog járni, mert a bioszimiláris termékek elözönlik a piacot. Hogy mekkora lesz a bevételesés, ezt igazából nem lehet megmondani, ez a patent cliff jelenség.

📌Megjegyzés: nagy szerencse, hogy igazából nem kell tippelgetnünk a gyógyszerek árának esésével kapcsolatban, ugyanis 2011-ben készült Berndt&Atkin nevével fémjelezve egy tanulmány, ami azt mondja ki, hogyha egy gyógyszer elveszti az exkluzivitását, akkor a másolat változatok 50% áron jelennek meg a piacon. Ez nagyon rövid időn belül 25% körüli piacvesztést okoz, míg egy év alatt 27%, két év alatt pedig 37%-os áresést okoz a tanulmány szerint. Ez ráadásul egy gyorsuló folyamat és ez már egy 14 éves tanulmány, tehát ennél valójában nagyobb piacvesztésre és áresésre lehet számítani. Érdekesség, hogy a gyártók erre általában az ár fenntartásával vagy emelésével! reagálnak, hogy ne legyen közvetlen verseny a termékekkel. Mivel a védjegy 2028-ban jár le, de addig emelkedni fog a gyógyszer bevétele, a becslések szerint 32-33 milliárd USD lesz a lejárat pillanatában múlva.

💡Ha számolunk a fenti egynegyedes piacvesztéssel, akkor a 33 milliárd USD-ből 25.4 milliárd USD bevétel lesz ha nem követi le a gyógyszer az áresést. Ha igen, akkor egy év után már csak 18.5 milliárd bevételt fog termelni.

A Keytruda mellett az egyetlen erős blockbuster a Gardasil, ez adja a bevételek 13%-át. Ennek szintén 2028-ban jár le a szabadalma. Mivel ennek a forgalma lassan csökkent, ezért számoljunk csak 8 milliárd USD-vel. A Keytrudával együtt számolva a bevételt, 40-41 milliárd USD-t tesz ki a két szer, ezeknek az esését kell majd a Merck & Co.-nak (MRK) bő két év múlva pótolnia.

💡Hogy érzékeltessem az arányokat, a harmadik legtöbb bevételt hozó gyógyszerük a Proquad, M-M-R II és Varivax variánsok 2.5 milliárd USD-t hoznak. Ebből kellene 16 db-ot piacra juttatni, míg egy átlagos bevételű készítményükből, mondjuk a Lenvimához hasonlóból 40! darab új készítményt.

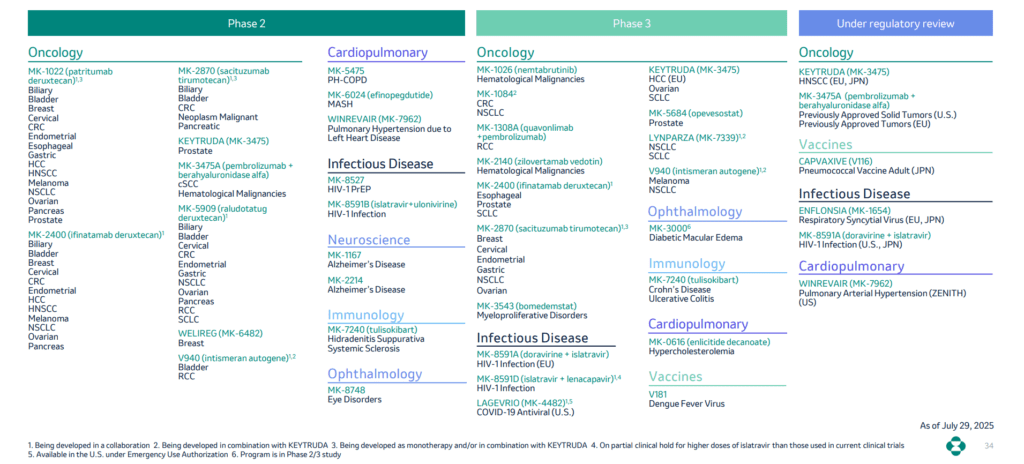

Hogy erre mekkora az esély, ahhoz meg kell vizsgálnunk a Merck. & Co. (MRK) termékfejlesztési láncát, vagyis hogy milyen készítmények vannak a csőben. Ezt ezen a keresőoldalon nézhetitek meg. Összesen:

- 💊50 darab II. fázisú kutatás van folyamatban

- 💊30 darab III. fázisú kutatás van folyamatban

- 💊5 darab fejlesztési program van engedélyeztetés alatt

A fenti ábrán a Merck & Co. (MRK) pipeline ábrája látható, jobbról balra haladva érdemes értelmezni. Az engedélyeztetés alatti szerek jellemzően újabb indikációkra vonatkozó eljárásokat jelentenek különböző piacokon, nem pedig új gyógyszereket. Például a Keytruda USA és EU piaci felhasználásának engedélyeztetése Japánban hozhat némi többletbevételt, de döntően nem fogja megváltoztatni a gyógyszer helyzetét. A többi készítmény, ami az engedélyezésre váró szerek listáján szerepel:

✅Merck & Co (MRK) engedélyeztetésre váró gyógyszerei

- Capvaxive: 21‑valens pneumococcus konjugált vakcina, amit felnőttek számára fejlesztettek ki az invazív pneumococcus-fertőzések (például szepszis, meningitis) és pneumoniás megbetegedések megelőzésére.

- 👥Esetszám: ~150000 kórházi kezelést igénylő eset van, világszerte pedig kb. 1.5-2 millió felnőtt halálát okozza a betegség.

- 👛Listaár: ~300 USD

- Enflonsia: hosszú hatástartamú monoklonális antitest, amelyet a respiratorikus syncytialis vírus (RSV) alacsony légúti betegségeinek megelőzésére fejlesztettek ki újszülöttek és kis csecsemők számára.

- 👥Esetszám: öt év alatti gyerekek esetében 60000-80000 főt érint, világszinten 3.6 millió csecsemőt vesznek fel RSV miatt kórházi ápolásra

- 👛Listaár: ~550 USD

- Winrevair (hatóanyag: sotatercept): a pulmonális artériás hipertónia (pulmonary arterial hypertension, PAH, WHO 1. csoport) kezelésére szolgáltatott jóváhagyást. Röviden PAH.

- 👥Esetszám: 40000 fő

- 👛Listaár: ~14000 USD az injekciós ampulla (3 hetes adag)

- MK‑8591A: HIV‑1 fertőzés kezelésére szolgáló, napi egyszer szedhető kétkomponensű tablettás antiretrovirális (ART) készítmény.

- 👥Esetszám: 1.2 millió fő

- 👛Listaár: nincs még listaára

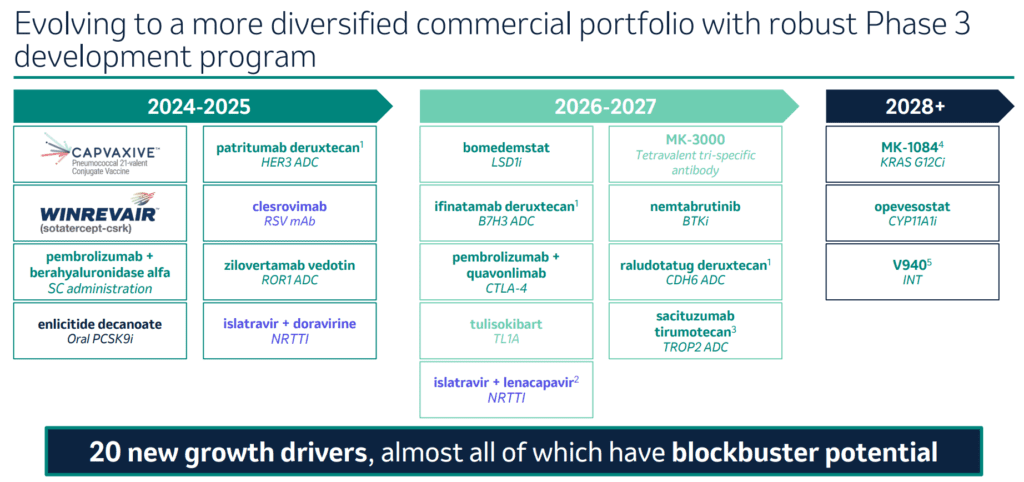

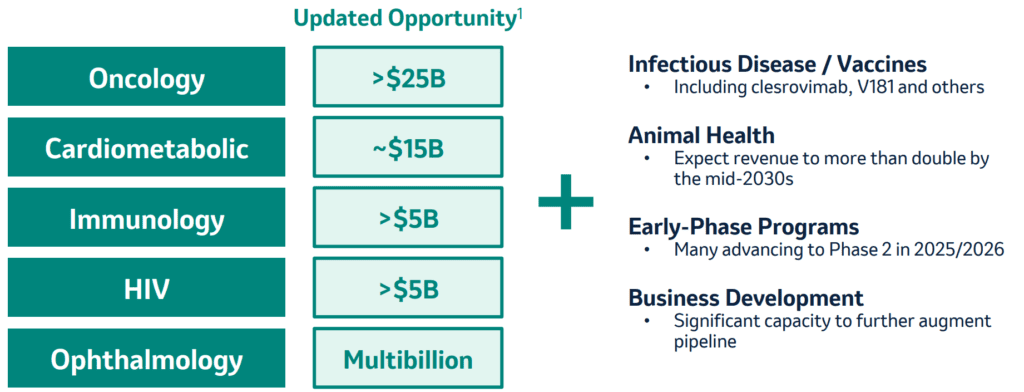

A fentiek közül a Winrevair kapcsán feltételezik, hogy blockbuster lehet, az éves költsége 238000 USD, ami tizenhét, 3 hetes adagból jön össze, vagyis a maximális bevétel ebből kb. 10 milliárd USD lehetne. A gyógyszert az Acceleron fejlesztette, amit a Merck négy éve felvásárolt 11.5 milliárd USD-ért. Nemcsak PAH betegséggel kapcsolatos indikációi vannak, hanem az oszteoporózis, a vérszegénység és a multiplex mielóma ellen is bevethető, vagyis új indikációkkal is kiegészíthető a használat köre, pont ahogy az a Keytruda esetében is történt. Egy dolgot viszont nem szabad elfelejteni: a fenti számok azt jelentenék, hogy a piac 100%-át uralja a Merck & Co. (MRK) és mindenki meg is kapja a szert, ami nyilvánvalóan valószínűtlen. Akit mélyebben érdekel a dolog, a ZENITH klinikai tesztre keressen rá.

Nézzük meg, mit mond a Merck & Co. (MRK) a saját termékfejlesztési láncáról a tavaly utolsó negyedévi beszámolója szerint:

A képen összesen csak 2 terméknek van neve, ezeket lehet kereskedelmi forgalomba hozni, a többinél vagy csak egy kódnév van, vagy a hatóanyag neve, tehát ezek klinikai kutatások, vagy a Keytruda egy kombinációja, mint a pembrolizumab + berahyaluronidase alfa, ezt láthatjátok az első képen MK-3475A néven. Mi következik ebből? Hogy 8 hónap alatt nem értek véget a klinikai vizsgálatok, ami teljesen érthető, de így a cégnek egyre kevesebb ideje van valami nagyot villantani.

A fenti listán van még egy III. fázisú gyógyszer, ami érdekes lehet, ez a fenti képen MK-0616 kódnéven fut és egy orális PCSK9-gátló hiperkoleszterinémia ellen, vagyis egy tabletta. Ára még nincsen, de a konkurensei alapján ez évi 10-15000 USD is lehet. Ez azért érdekes, mert a világon 2.6 milliárd embernek magas a koleszterinszintje, ebből a súlyos hypercholesterinaemia a 3-5%-át érintheti az embereknek, ami 90-130 millió ember, ami egy hatalmas piac, de sok a versenytárs is, erről itt találtok egy jó cikket: Merck’s Oral Drug Candidate. Nem akarom tovább nyújtani az eddig is erőteljesen spekulatív fejtegetésemet, de aki el akar ezekben mélyedni, annak van erről egy elég jó Fortune Well cikk: Merch Touts New Blockbuster Drugs.

☝🏼Egy dolgot viszont vegyetek észre: sem a Keytruda, sem pedig a leendő blockbuster gyógyszer a Winreavir, nem a Merck & Co. (MRK) saját fejlesztése. Ebből következően a cég növekedésének esszenciális része a felvásárlásokból származó készítmények későbbi értékesítése.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Merck & Co. (MRK) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. Minden nagy gyógyszergyártónak van méretből származó előnye a kisebb cégekkel szemben. Mivel a legtöbb blockbuster gyógyszer nagy piacot céloz, ezért a gyártás felfuttatása és a megfelelő méretű gyártókapacitás kulcsfontosságú.

- 🫸Kapcsolási költség (switching cost): nagyon erős. Különösen az onkológiai szegmensben, ahol konkrétan a páciensek élete múlhat a gyógyszerek hatékonyságán. Nem véletlen, hogy az ebbe a kategóriába tartozó Keytruda lett a világ legtöbb bevételt generáló gyógyszere. Rákgyógyszereket egyetlen páciens sem fog össze-vissza cserélgetni.

- 🫸Hálózat hatás (network effect): nincsen.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. A gyógyszeripar a legkutatásintenzívebb iparág, tele mindenféle szabadalmakkal és védjegyekkel. Valójában ez adja a gazdasági várárok alapját, amivel el tudják határolni magukat a konkurenciától és meggátolni azt, hogy azok elvegyék a piacukat. A Merck & Co. (MRK) ráadásul főleg onkológiai kutatásból szerzi a bevételeit, ahol a fentiek különösen jól érvényesülnek, ellentétben mondjuk a kémiai alapú, generikus gyógyszerek piacával.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon magas. Különösen az onkológiai piac esetében. A gyógyszerkutatás iszonyatosan sok kutatási és fejlesztési forrást igényel, a gyógyszerek megtérülése kétséges, nagy gyártókapacitás kell a terítéshez, nagyon fontos a bizalom, vagyis iszonyatosan nehéz a piacra lépni. A legtöbb kis szereplőt a tőkeerősebbek egyből felvásárolják, nem véletlen, hogy a legtöbb nagy gyógyszergyártó 100 éves múltra tehet vissza. A piac folyamatosan koncentrálódik, ahogy a megavállalatok tőkeereje nő.

A Merck & Co. (MRK) gazdasági széles várárka megkérdőjelezhetetlen, főleg az onkológiai szektorban, legalábbis 2028-ig. A Keytruda a világ legtöbb bevételt termelő készítménye, de nemcsak onkológiai területen erős a cég, hanem vakcinákban is. A gond a szabadalmak lejárata és az, hogy hogyan fogják a blockbuster gyógyszereiket pótolni. Főleg úgy, hogy az elsőként piacra lépők előnyével is rendelkeztek a Keytruda kapcsán. Erre megoldást nyújthatnak a belső klinikai vizsgálatok, de jövőbeni felvásárlások is, de egyelőre nagyon nem látszik az a helyettesítő termék, amik a brutális, jelenleg közel 60%-os bevételt termelő Gardasil és Keytruda párost képes lenne pótolni.

🎢A Merck & Co. (MRK) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi tesztekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

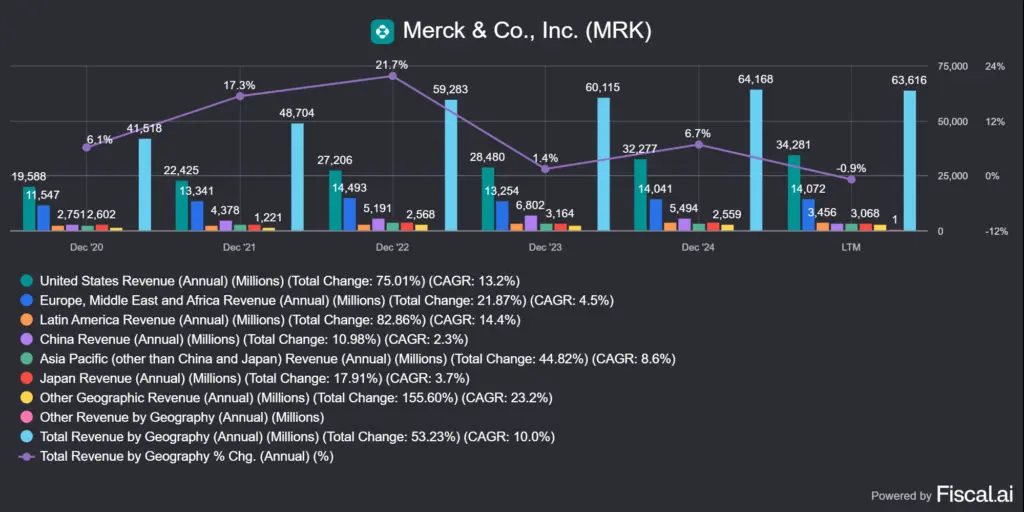

Kezdjük a szokásossal, a bevétellel, aminek alapvetően két felosztása is lehetséges, Termékkategóriákra és territoriálisan. Nézzük az előbbit, mert van a 2024Q4-es beszámolóban egy tökéletes kép rá, amit annyival egészítenék ki, hogy az alsó a szemészeti orvostudomány, az ophthalmology pármilliárd USD-s üzletág, így jött össze a 63.6 milliárd USD-s összbevétel.

Ami a bevételek territoriális megoszlását jelenti, sajnos az árba egy kicsit sűrű, és nem látszik rajta, hogy Kínában a Gardasil blockbuster drog eladása jelentősen visszaesett. Mivel a bevétel ~60%-át a Keytruda és a Gardasil adja, ezért nem volt túl jó éve a Mercknek, a teljes bevétel minimálisan csökkent, az ábrán a lila százalékos értékek pont ezt mutatják. A korábbi évek növekedését is ez a két gyógyszer hajtotta, a bevétel nagyjából 53%-a származik az USA-ból, míg 22%-ot ad Európa.

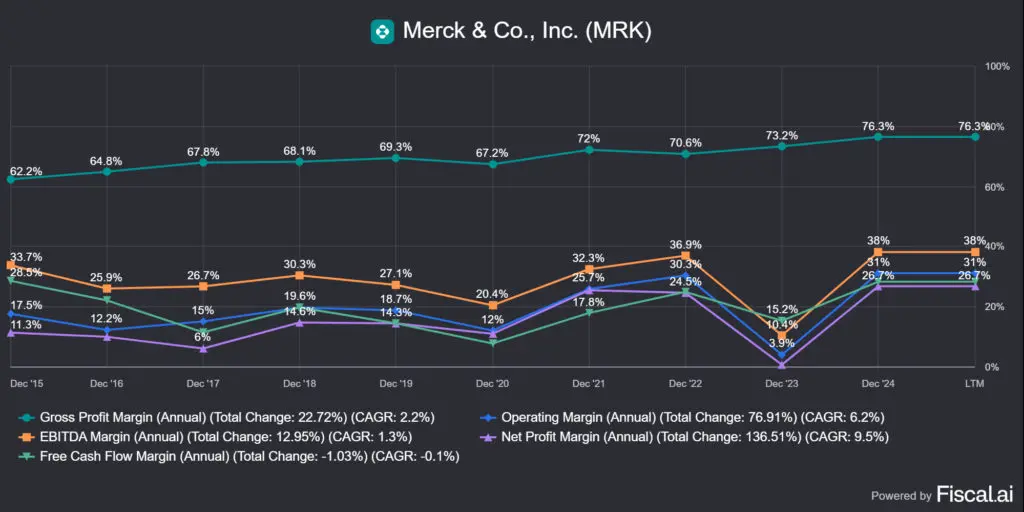

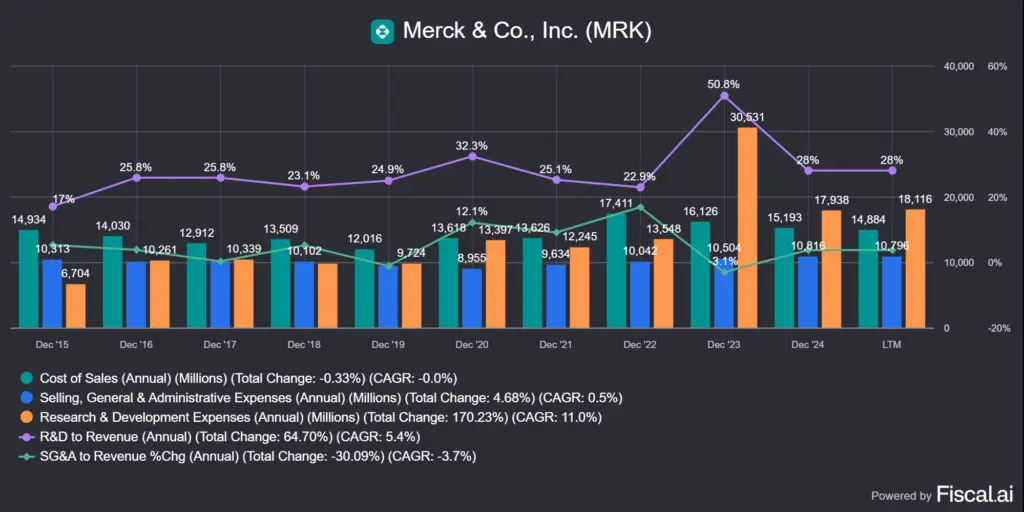

A marzsok nagyon hasonlóképpen alakulnak a bevételekhez, stabilan emelkedő bruttó marzs, de lényegében a többi mutató is nagyon rendben van, amit helyenként egy-egy nagyobb felvásárlás hatása ront le. Az üzletmenet erőteljesen készpénz generatív, viszont a fix költségek közé ugyan nem besorolt, de a vállalat versenyelőnyét biztosító kutatás-fejlesztés is súlyos összegeket emészt fel, ahogyan azt a következő képen látni fogjátok.

A Merck & Co (MRK) költségszerkezete már-már tipikus. Berajzoltam a COGS-t, ami nagyjából 10%, ami tulajdonképpen a termelés és az értékesítés fenntartásának költsége, ami picivel magasabb mint az adminisztratív költségek. Egyrészt maga a gyártás sem annyira olcsó, másrészt az SG&A kategóriába tartoznak a reklámköltségek, a gyógyszergyártók pedig elég sokat reklámoznak. A képen narancssárgával a kutatás-fejlesztés látható, ami azért csalóka, mert számviteli oldalon ez egyből leíródik az adott évben, pedig a hatása nyilvánvalóan éveken átnyúló, és ez képezi a gyógyszercégek várárkának az alapját. Vagy, az akvizíciók, ahogyan az később látni fogjátok. Visszatérve az R&D-re, ez a 28% extrém magas érték, a vállalat gőzerővel pumpálja bele a termékfejlesztésbe a készpénzt. A Merck & Co. (MRK) egyébként kifejezetten jó a nagy mintás, késői fázisú kutatásokban, tehát ha ha valamelyik cég, akkor az MRK eséllyel ki tud hozni ebből valamit.

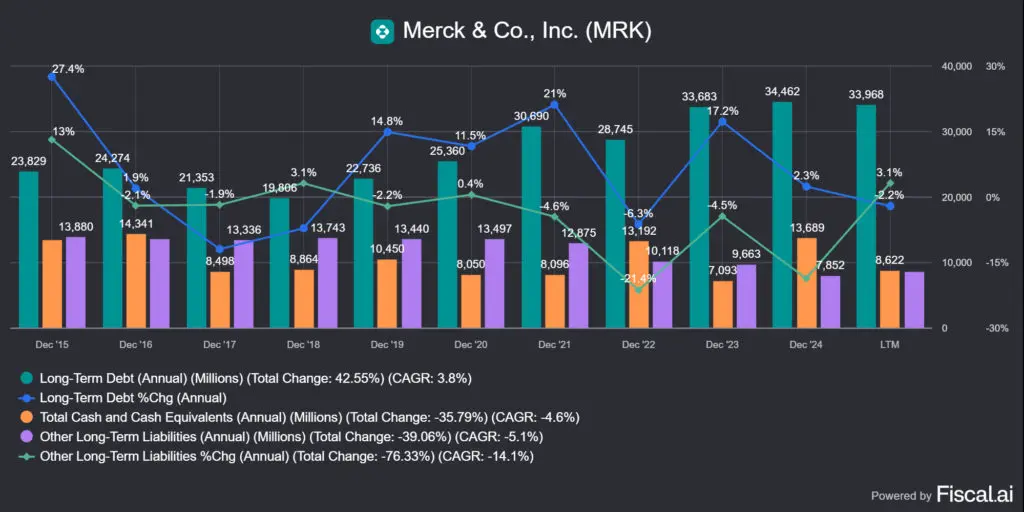

Az előbbi gondolat szorosan kapcsolódik a Merck & Co. (MRK) adósságához és készpénzállományához, hiszen az akvizíciókat általában ezekből, vagy részvénykibocsájtásból szokták finanszírozni. A lenti képen az alábbi látható:

- 💰bevétel: ~63.6 milliárd USD

- 🤑nyereség: ~16.4 milliárd USD

- 🫰🏼készpénz: 8.62 milliárd USD

- 💸nettó adósság: 26.78 milliárd USD (a bevétel 42%-a, a nyereség 160%-a)

- 💶nettó adósság/EBITDA: ~0.93

- 👛kamatfedezet, EBIT/kamat: ~18.9

A feni adósság mértéke elfogadható lenne, ha a vállalatnak csak kisebb méretű felvásárlásokat kellene véghez vinnie, de az elmúlt években simán repkedtek a 10 milliárdos akvizíciók. Ahogyan az idő fogy, és a Merck & Co. (MRK) közeledik a 2028-as szabadalom lejáratának dátumához, úgy fog nőni a nyomás a cégen, hogy akvizáljanak, ha nem akarnak nagyon sok bevételtől elesni. Bővebben erről a felvásárlások szekcióban.

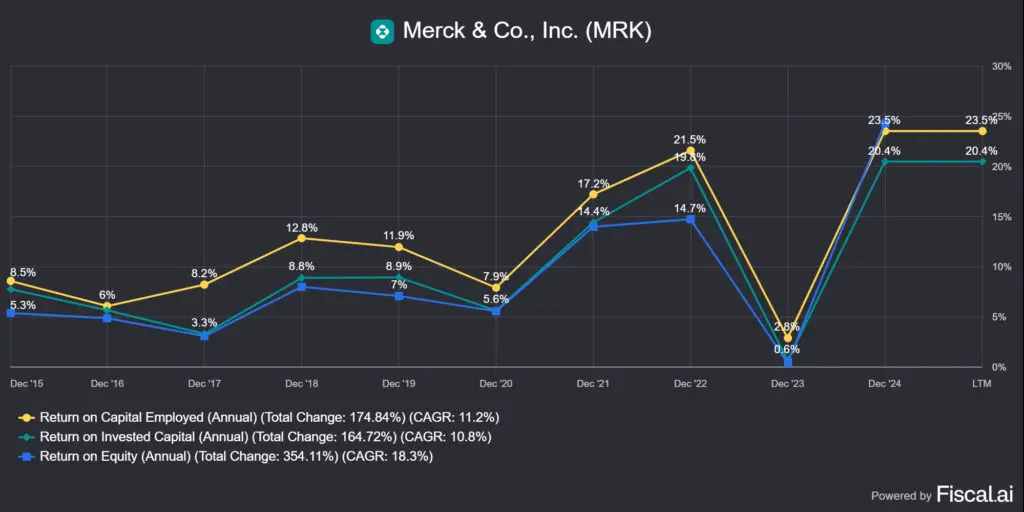

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

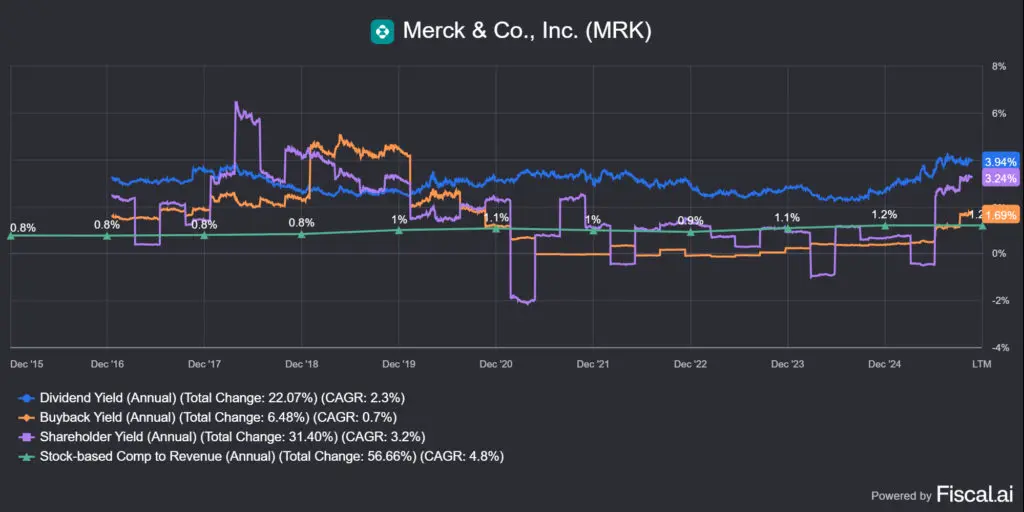

A Merck & Co. (MRK) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (ez valójában a magas, 28% kutatás-fejlesztés költségében köszön vissza)

- csökkenti az adósságot (lassan növekszik)

- osztalékot fizet (jelen állapot szerint 4% osztalékot fizet a cég)

- részvényt vásárol vissza (az elmúlt pár évben nem csökkent a részvényszám)

- más cégeket vásárol fel (a gyógyszerpiac meglehetősen akvizatív természetű)

A klasszikus kérdés szerint: melyikkel kezdjem, a jó hírrel vagy a rosszal? Kezdem az előbbivel. A Merck & Co. (MRK) egy osztalékfizető cég, a cikk írásakor 4% osztalékot fizet, ~48.6%-os kifizetési ráta mellett. Ez 3.24 USD részvényeként egy évre vetítve, ami nagyjából 8 milliárd USD-nek felel meg. A Merck & Co. (MRK) idén jóváhagyott egy 10 milliárd USD-s részvényvisszavásárlási programot, lezáratlan határidővel, tehát nem tudjuk, hogy ez még megvalósul-e.

Papíron a Merck elég sokat visszajuttat a befektetőinek. A rossz hír viszont az, hogy az elmúlt évtizedben nem annyira ez történt, hiszen a lila grafikon többször a 0%-os vonal alá esett, finoman szólva is hektikus. Ennek az oka az akvizíciók, amik pénzt égetnek. Hiába fizetett a cég osztalékot vagy vásárolt vissza évente 0.7% részvényt, ha közben nőtt az adóssága. Vajon mennyire jó ötlet 8 milliárd USD-t kifizetni, amikor a Merck & Co. (MRK) részvénye alulértékelten forog? Sokkal jobban járnának a befektetők, ha ez az összeg opportunista részvényvisszavásárlásra, értékteremtő beruházásra vagy olyan kutatás fejlesztésre menne el, amivel a leendő Keytrudát lehetne megtalálni. Bár ez még nem történt meg, nagy összeggel fogadnék rá, hogyha a Keytruda szabadalma lejár és elkezd esni az ebből származó bevétel, az osztalékhoz nyúlnak hozzá először.

A fentiek elég szomorú képest festenek a cég jövőjéről, pedig az értékteremtő metrikák még mindig jók. A WACC 6.5-7% körül alakul, a ROIC 24%, ami jelentős különbség, vagyis a vállalat elég sok értéket teremt…Amikor éppen nem akvizál valami nagyot, ezért vannak a durva beszakadások a grafikonban. És ezzel az a probléma, hogy ahogy szorul majd a „patent hurok”, úgy lesz a vállalat kénytelen újabb felvásárlásokat eszközölni, kivéve, ha újra megtalálja az aranytojást tojó tyúkot, amit 2014-ben is.

forrás: fiscal.ai, a Merck & Co. (MRK) ROIC, ROE és ROCE értéke

💵A Merck & Co. (MRK) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Merck & Co. (MRK) a gyógyszeripar egyik legnagyobb felvásárlója. 2014-ig mentem vissza az akvizíciók kapcsán, illetve betettem a listába a Schering-Plough felvásárlást, hiszen innen származik a Keytruda is, és erre méltán mondhatjátok, hogy megváltoztatta a vállalat életét. A lenti felvásárlási dologban az a szomorú, hogy:

- ✅1995-ben: a bevételeinek 70%-át még belső fejlesztések által piacra dobott gyógyszerekből szedte be

- ❌2025-ben: a bevételeinek 50-60%-a külső forrásból, vagyis mások által kifejlesztett, de felvásárolt cégekből származik

Ez, leszámítva néhány kivételt, mint a Novo Nordisk (NVO), a teljes iparágra igaz, mára ez lett a norma, hogy mindenki mindenkit felvásárol. A lenti lista nem is tudom hány elemű, de nem emlékszem másik olyan cégre, akinek ennyi felvásárlása volt az elmúlt években és nem egy sorozatfelvásárló vállalatról lett volna szó!

Merck & Co. (MRK) akvizíciók 2014-2025 között

2009

- 🧪 Schering-Plough (≈ 41 milliárd USD): Ez a nagy volumenű felvásárlás révén szerezte meg a Merck az Organont, ahol a pembrolizumat (Keytruda) először humánizálták, ezért tettem fel a listára. A felvásárlásból természetesen más gyógyszerek is származtak, pl. a Nasonex (allergia), Temodar (agy-daganat kezelés), Claritin (allergia).

2014

- 💊 Idenix Pharmaceuticals (~ 3.85 milliárd USD): krónikus vírusbetegségek elleni gyógyszerek fejlesztésébe erősített.

- 🧬 OncoEthix (~ 375 millió USD): korai fázisú onkológiai fejlesztésekkel bővítette a Merck vezető kutatási portfólióját. Hepatitis C antivirális szerek, bár a piac gyorsan zsugorodott a Gilead áttörése után, a Merck még így is belépett.

2015

- 💉 Cubist Pharmaceuticals (~ 9.5 milliárd USD): antibiotikumokra és kórházi fertőzések kezelésére fókuszáló cég. Cubicin (daptomycin, súlyos bakteriális fertőzések), Zerbaxa és Avycaz (multirezisztens baktériumok ellen) gyógyszereket adták a cégnek. Erős kórházi antibiotikum-portfólió.

2016

- 🧪 IOmet Pharma: új immunterápiás megközelítések onkológiában.

- 🫁 Afferent Pharmaceuticals (akár 1.25 milliárd USD): krónikus köhögés és fájdalom kezelésének fejlesztése.

2017–2019

- 🐄 Vallée S.A.: brazil állategészségügyi portfólió bővítése.

- 🧫 Rigontec: RNS-alapú immunterápiák fejlesztője.

- 🦠 Viralytics: onkolitikus vírusokra alapuló rákterápiás megoldások.

- 📡 Antelliq Group: digitális nyomonkövetési technológia állatok számára.

- 🧬 Immune Design: immunterápiás vakcinák és rákgyógyszerek fejlesztése.

- 🔬 Peloton Therapeutics: daganatos betegségekre (pl. rák) célzott gyógyszerek.

- 🧪 Tilos Therapeutics: immunmoduláló antitestek kutatása.

- 🧠 Calporta: neurodegeneratív betegségek terápiáinak fejlesztése.

- 🐟 Vaki: akvakultúra-technológiák, digitális megoldások.

2020

- 🦠 Themis Bioscience: vakcinák, többek között COVID-19 potenciállal, immunterápiás fejlesztés.

- 💉 VelosBio: rákellenes antitest-gyógyszer konjugátumok.

- 💊 OncoImmune: immunmoduláló kezelések, COVID-19 és onkológiai témákban.

- 🧬 Seattle Genetics: stratégiai befektetés ADC technológia terén.

- 🐄 Quantified Ag: állategészségügyi szenzorok.

- 🐖 IdentiGEN: genetikai nyomonkövetés állatoknál.

2021

- 🧬 Pandion Therapeutics (≈ 1.85 milliárd USD): autoimmun betegségek célzott kezelése.

- 💊 Acceleron Pharma (≈ 11.5 milliárd USD): PAH és vérszegénység kezelésére szolgáló fejlesztések. A blockbusternek kikiáltott, sotatercept hatóanyagú Winrevair nevű gyógyszer innen származik, tehát ez sem belső fejlesztés.

- 🐓 PrognostiX Poultry Ltd: baromfi egészségügyi diagnosztikai megoldások.

2022

- 🐄 Vence: GPS-alapú állattartási és monitorozási technológia.

- 🧬 Imago BioSciences (≈ 1.4 milliárd USD): hematológiai és onkológiai terápiás fejlesztések.

2023

- 🧪 Prometheus Biosciences (≈ 10.8 milliárd USD): autoimmun és gyulladásos bélbetegségek (pl. Crohn, colitis ulcerosa) precíziós terápiái. Ezek még fejlesztési fázisban vannak, de hosszú távon blockbusterek lehetnek.

- 🧠 Caraway Therapeutics: neurodegeneratív betegségek célzott terápiái.

2024

- 🧬 Harpoon Therapeutics (≈ 680 millió USD): TriTAC immun-onkológiai technológia fejlesztője.

- 🧪 Abceutics (≈ 208 millió USD): ADC-k biztonságosságának növelése.

- 👁️ EyeBio (≈ 3 milliárd USD): szemészeti (ophthalmológiai) gyógyszerfejlesztés. Restoret, szemészeti terápia makuladegeneráció és retina betegségek kezelésére, de ez is fejlesztés alatt.

- 🧬 Modifi Biosciences (≈ 1.3 milliárd USD): DNS-célzott rákterápiák, egyedi molekuláris mechanizmussal.

2025

- 🫁 Verona Pharma (~ 10 milliárd USD): Ohtuvayre COPD-kezelő gyógyszer, fontos bővítés a légzőszervi portfólióban. A gyógyszer tavaly 42 millió USD-t hozott, de a negyedik negyedévben már önmagában 36 milliót. Az idei első negyedévében 71.3 millió USD volt a bevétel, ami 95%-os növekedést jelent, vagyis a gyógyszer gyorsan skálázódik.

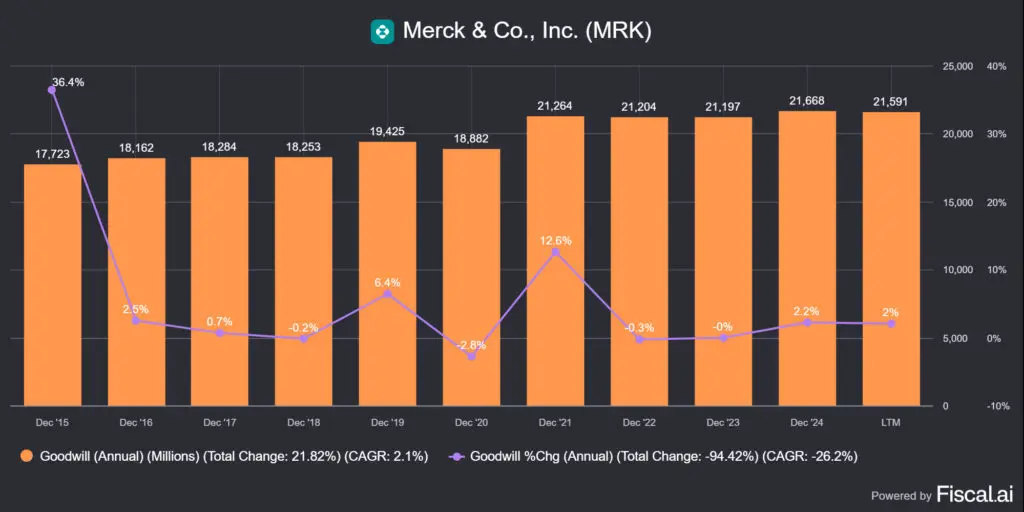

A fentiekkel az a probléma, hogy a sok felvásárlás vagy bejön a Merck & Co.-nak (MRK) vagy nem. Amennyiben nem, akkor jelentős tulajdonosi értéket pusztít el a cég, hiszen a befektetők pénzét elégetik. Ezt általában leírásnak nevezik, amit az goodwillből írnak le a könyvelésben, mint imparitás. Ez nem jelent mást, mint hogy a cég túlfizette a valós értékét, így a leírás tulajdonképpen veszteségként jelenik meg. A lenti képen láthatjátok a Merck & Co. (MRK) goodwill kategóriát, aminek értéke nem csökkent. Bármennyire is kerestem információt, a Merck & Co. (MRK) úgy tűnik, nem nagyon eszközölt leírásokat, ami jó, nem pusztított el túl sok értéket.

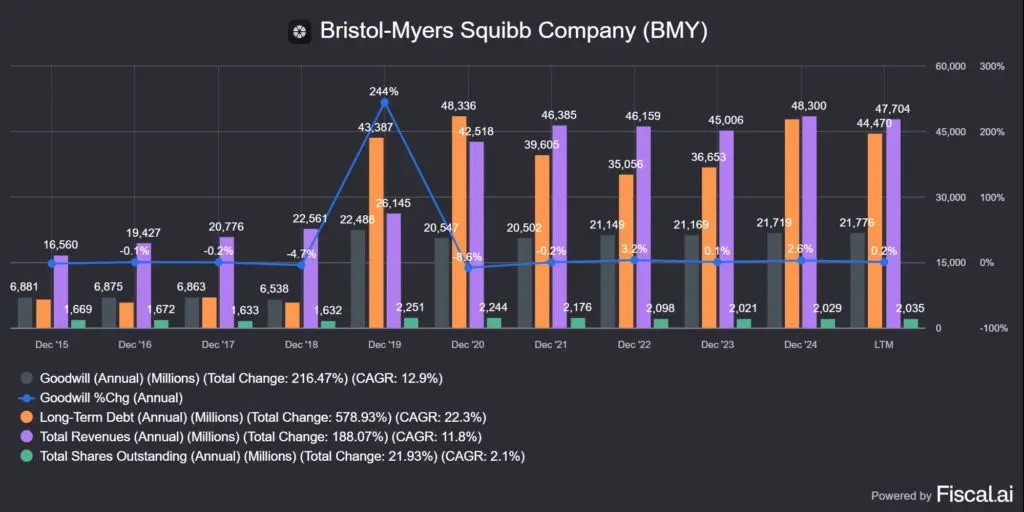

Minden idők egyik legnagyobb túlfizetése az AOL Time Warner akvizíció volt több mint két évtizeddel ezelőtt, ahol 128 milliárd USD goodwill keletkezett. Ezt írták le nem sokkal rá 37 milliárd USD-re. Hogy hozzak egy gyógyszeripari példát, hat éve a Bristol Myers-Squibb (BM) adóssággal együtt 74 milliárd USD-t fizetett a Celgene nevű vállalatért, amire szerintem joggal használhatom a transzformatív felvásárlás jelzőt. Mit láthattok a lenti képen? 2019-ről 2020-ra a bevétel 22-ről 42.5 milliárd USD-re emelkedett, amit lekövetett a cég adóssága is, 5.6-ról 48 milliárd! USD-re emelkedve. A felvásárlással a Celgene adósságát is átvállalták, és az ügylet keretein belül nemcsak készpénzben fizettek, hanem részvényt is bocsájtottak ki. 1.6 milliárd részvényről 2.2 milliárdra emelkedett a részvényszám, tehát jelentős részvényhígítás történt. A goodwillt itt sem írták le, tehát papíron nem pusztítottak értéket, de olyan sok minden nem változott 60 hónap alatt.

Hogyan honorálták ezt a befektetők az elmúlt 5 évben? A Bristol Myers-Squibb (BMY) -5.6% CAGR-t tudott felmutatni, vagyis 63.3 USD-ről 47.5 USD-re esett az árfolyama. Vonjuk le a következtetést a Merck & Co.-re (MRK) nézve:

☝🏼A transzformatív akvizíciók nagyon veszélyesek, mert elképesztően nehéz megítélni a kimenetelüket. A felvásárolt vállalatok szabadalmai pedig ugyanúgy lejárnak majd idővel, ellentétben az adóssággal, ami magától nem tűnik el, ahogy a tulajdonosi értékrombolás sem. Remélem, hogy a Merck & Co. (MRK) nem kényszerül majd hasonlóra.

🤵A Merck & Co. (MRK) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A gyógyszergyárak esetében a CEO és a CFO mellett szerintem kulcsszereplő a kutatás-fejlesztésért felelős vezető, hiszen elsősorban tőle függ az, hogy a cég meg tudja-e őrizni a versenyelőnyét. Mivel a gyógyszerszabadalmak lejárnak, újabb és újabb szerekkel kell előállni, vagyis egy nagyon drága kutatás-fejlesztési taposómalmot hajtanak a biotech vállalatok.

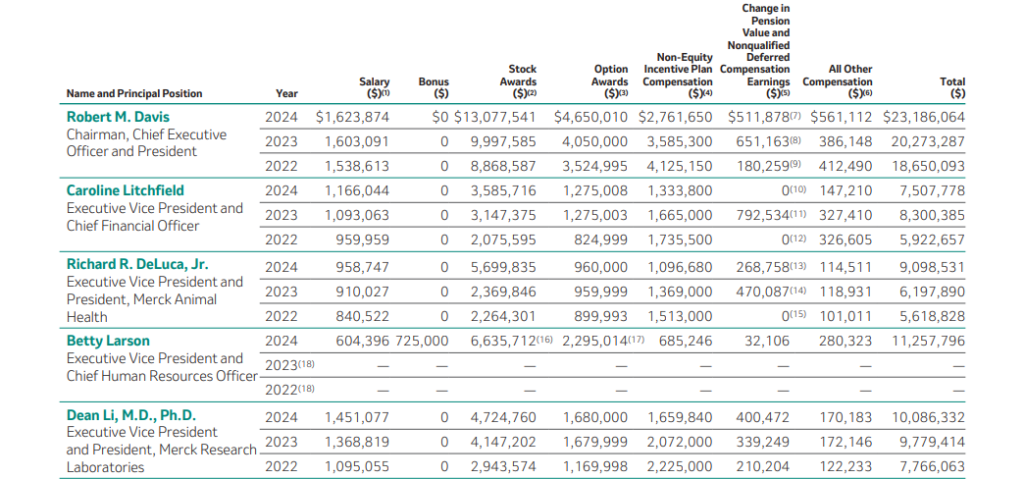

- Vezérigazgatója (CEO): Robert M. Davis, 2021 óta tölti be a pozíciót, egyben az igazgatótanács elnöke is. 2014-től kinevezéséig ő volt a CFO. Egyéb vállalatokban is rendelkezik pozíciókkal, pl. a Project Hope-ban ügyvezető elnökhelyettes, de dolgozott a Duke Energy-nek, a Baxternek és az Eli Lilly-nek is. Javadalmazása 23.19 millió USD évente. Egy millió részvényt birtokol ~85 millió USD értékben.

- Pénzügyi igazgató (CFO): Caroline Litchfield, 2021 óta tölti be a pozíciót, és egyben az igazgatótanács elnökhelyettese is. Korábban a vállalati pénzügyekért felelt e Merck-nél. Független igazgatósági tagja a Verizonnak. 1990 óta áll a Merck alkalmazásában. Javadalmazása 7.5 millió USD évente. 344000 Merck & Co. (MRK) részvényt birtokol, ~30 millió USD értékben.

- Kutatás-fejlesztési vezető (R&D): Dean Li, PhD doktor, az igazgatótanács elnökhelyettese is. A Recursion Pharmaceuticals alapítója, tanít a Utah-i egyetemen, de az átmeneti CEO feladatokat is ellátja az ARUP Laboratories-nál. Számtalan egyéb biotechnológiai cégnél szolgált korábban. Javadalmazása 10.9 millió USD évente. 330000 Merck & Co. (MRK) részvényt birtokol, ~28 millió USD értékben.

A sort még folytathatnám, de két eléggé negatív dolog kiviláglik a fenti listáról, hogy a vezető menedzsment tagok egyben az igazgatótanácsot is uralják. Ez tipikusan az a probléma, hogy vajon ezek összeférhetetlen pozíciók-e vagy sem, hiszen így saját magad ellenőrzője leszel. A dolgot tompítja, hogy van 9 db független igazgató is, akik ellensúlyozzák a 3 Merck vezetőt.

💸A Merck & Co. (MRK) vezetőségének javadalmazása

Kulcskérdés, hogy a vezetők és a vállalat érdekei egy irányba mutatnak-e, különben előbbieknek nem lesz érdekes a részvényesek érdekeinek megfelelően, hosszabb távon gondolkodni, hanem a rövidtávú célokat fogják előtérbe helyezni. Általában ilyenekből származik az EPS számviteli módszerekkel való felturbózása és hasonlók.

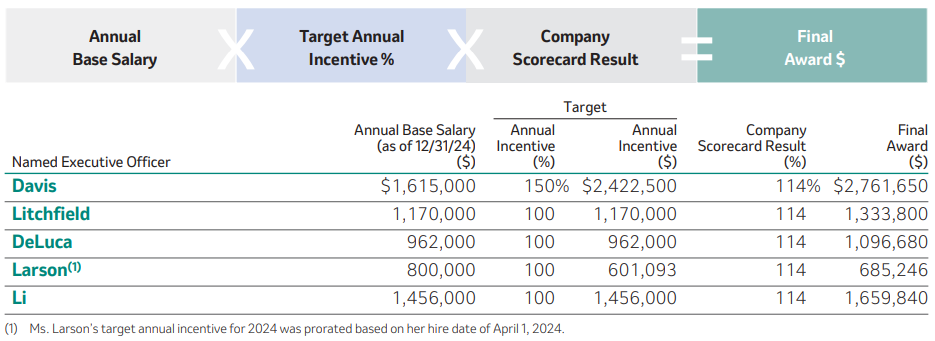

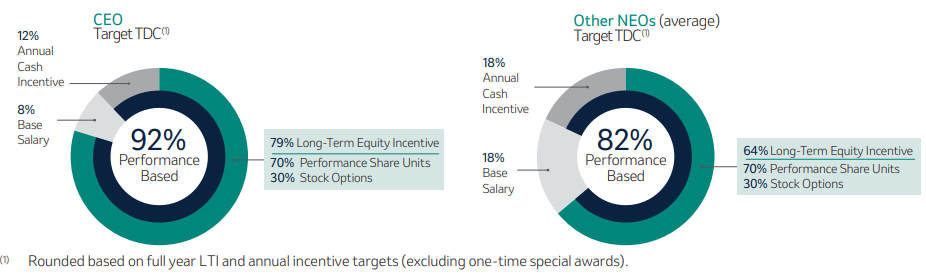

Mind a CEO-nak, mind a NEO-knak, akik a kiemelt vezetői a cégnek, ami USA-ban a top 3 legmagasabb fizetésű vezetőt jelenti, az alábbiakból áll össze a javadalmazása:

- alapfizetés: ez az, aminek hangzik

- lakhatás: értelemszerűen a csúcsvezetőknek biztosítanak lakhatást,

- egyéb kompenzációk: autó, telefon, műszaki eszközök a munkához stb.

- nem részvényalapú bónusz: ez lényegében az alapfizetésre rakódó készpénzt jelenti, ez a lenti scorecard táblázathoz van kötve

- részvényalapú javadalmazás: lehívható részvényopciót jelent, ez a PSU-val jelölt táblázat

A menedzsment magas fizetést kap, de iparági szinten ez szerintem nem kiemelkedő. Ami szimpatikus, hogy a vezetők javadalmazásának nagy része hosszabbtávú, teljesítményalapú metrikákon nyugszik.

A fenti célokat a Kompenzációs és Menedzsmentfejlesztési Bizottság állapítja meg. A bizottságnak egyik csúcsvezető sem tagja, ezzel kontrollálják a vezetők fizetését és teszik őket érdekeltté abban, hogy a vállalat érdekeivel egy irányba döntsenek.

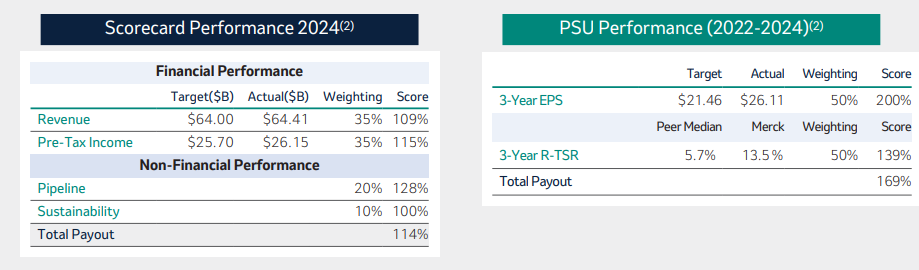

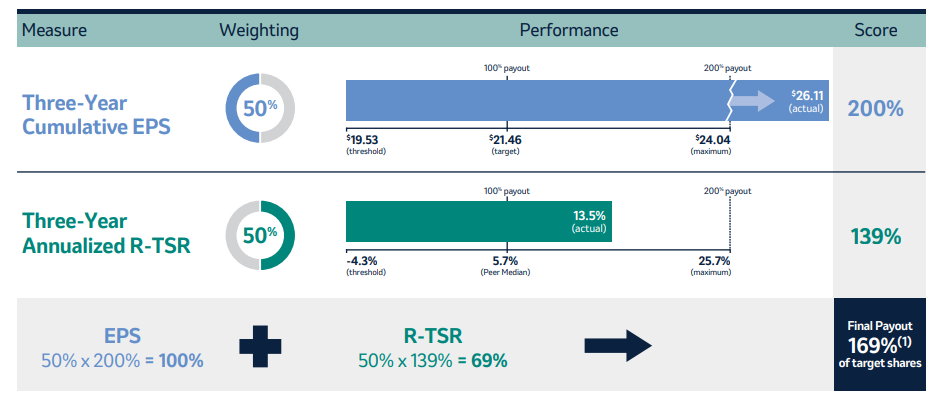

A baloldali pont táblázatot azért hívják így, mert a 4 kategóriát pontozzák a proxy dokumentum alapján, és ha egy bizonyos pontszámot nem érnek el a vezetők, akkor a bónuszok sem járnak. Szerintem a fentiekből kiemelkedő a bevételnövekedés figyelése, mert növekedés nélkül hosszabb távon nem nagyon van részvényár emelkedés. A pipeline-ban lévő fejlesztések elengedhetetlenek egy gyógyszergyártó esetében az előrejutáshoz, nem véletlenül a leginkább fejlesztésintenzív ez az iparág.

A kompenzáció mértékét két hasonló csoporthoz képest állapítják meg. Az egyikben gyógyszeripari vállalatok vannak, a másikban kiegészítő vállalatok, amelyikben főleg nem gyógyszeripari cégeket vesznek alapul, mint a 3M vagy a Verizon. Az első teljesen rendben van, de a második szerintem egy nem különösebben jó gyakorlat, például az IBM-mel vagy a Walmarttal mennyiben összevethető a Merck & Co. (MRK) teljesítménye?

A jobb oldali táblázatban a teljesítményalapú javadalmazás metrikáit láthatjátok, a 3 éves átlagolás abban segít, hogy a kiugró eredményeket tompítsák. Ez jellemzően részvényopciókat tartalmaz. Az ehhez tartozó dokumentumban lévő legfontosabb mondat az, hogy ezeket csak akkor lehet lehívni, ha nincsen nagyon erős alulteljesítés a medián csoport által elért eredményekhez képest. A tényleges számokat a lenti táblázatban láthatjátok, alatta elemeire szedve, hogy ez miből áll össze:

A fentiekhez még egy kiegészítés: a CEO és a NEO-k esetében is meghatározzák azt, hogy minimum mennyi részvényt kell tartaniuk az alapfizetésükhöz mérten, vagyis nekik is kockázatot kell vállalniuk. A CEO esetében ez 6x, de jelenleg jóval többet tart, ami pozitív megerősítés, mint ahogy az összes többi vezető is, kivéve Betty Larson, a HR osztály vezetője, akit újonnan neveztek ki.

👏🏼Miután elolvastam a javadalmazási dokumentumot, zsongott a fejem. Elképesztően bonyolult végigszámolni a bónuszokat, szerintem ennél lehetett volna egy egyszerűbb rendszert is kidolgozni. De nem gondolom, hogy rossz a rendszer, a menedzsment és a vállalat érdekei nagyrészt egy irányba mutatnak.

🆚Konkurensek: a Merck & Co. (MRK) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A Merck & Co. (MRK) elég sok gyógyszerkategóriában versenyez, hiszen vannak onkológiai, vakcinákhoz kapcsolódó termékeik, ott vannak a diabétesz piacon és rendelkeznek immunológiai szerekkel és állatgyógyászati szerekkel is. Ha csak a kategóriákat nézem, akkor:

- ✅Onkológia (immunterápiák): Merck Keytruda-ja versenyez BMY Opdivo-jával, továbbá a J&J, a Roche és az AstraZeneca fejlesztéseivel is számolni kell.

- ✅Vakcinák: Pfizer (COVID-19, pneumococcal), GSK (MMR, stb.), J&J szintén jelentős szereplők.

- ❌Cukorbetegség: Novo Nordisk és az Eli Lilly dominál ebben a szegmensben, bár Merck is jelen van (Januvia/Janumet). Nem hiszem, hogy a Merck & Co. (MRK) itt labdába rúghat.

- ❌Immunológia/autóimmun: J&J (Stelara), Roche, BMS szintén aktív ebben a térben.

- 🤔Állat-egészségügy: Takeda, Zoetis és mások lehetnek versenytársak.

Természetesen a fentiek sem elhanyagolhatók, de, mivel a két húzónevük egy rákgyógyszer és egy HPV elleni vakcina, ami a bevételek 60%-át adja, ezért azt érdemes megnézni, ebben a térben kik az erős cégek.

🩸A Merck & Co. (MRK) Keytruda gyógyszereinek ellenfelei

Kezdjük az immunonkológiai szegmenssel, van egy remek cikk erről, itt találjátok. A fenti képen a PD-1 fehérjéhez kötődő immunellenőrzőpont-gátlókat látjátok. A képen a kihívók, a Keytruda tíz évvel ezelőtti piacra lépése idején még 15 másik hasonló gyógyszer is megjelent, mégis a Keytruda kerekedett felül, nagyjából a gyógyszer árbevételének a 35%-a tüdőrákos betegek gyógyításából származik. Ezen felül is van még több mint 40 indikációja, ezért nem tudta a többi konkurens lenyomni a piacon, pedig csak a PD-1 fehérjére támaszkodnak.

Azonban a Summit Therapeutics egy Ivonescimab nevű gyógyszerrel csinált egy kísérletet Kínában, ami nemcsak a PD-1 molekulát célozza, hanem egy VEGF nevűt is. A vizsgálat fő eredménye szerint a progressziómentes túlélés, az az idő, ameddig a rák nem kezd újra növekedni, 11 hónap volt a Summit új gyógyszerénél, míg a Keytrudánál csak 5 hónap. A Summit ezek alapján hatékonyabbnak tűnik, mint a Keytruda. A probléma ezzel az, hogy a kínai kísérletek alapján nem lehet a gyógyszert bevezetni az amerikai piacra, ezért ott újra meg kell ismételni a klinikai vizsgálatokat, ami nagyjából két év 2024 októberétől számítva, mert ezt csak ekkor kezdték el. Ráadásul a Keytruda mellé, másodlagos szerként lehet adni VEGF-t célzó egyéb gyógyszert is és erről a kezelésről már vannak adatok az USA-ban és azok nem sokkal jobbak, mintha csak a Keytrudát és kemoterápiát használtak volna, ami egyébként a sztenderd eljárás. Tehát eddig úgy tűnik, hogy a Keytrudára a legnagyobb veszély a 2028-as saját szabadalmának a lejárata. Azért ne feledkezzünk meg a fenti gyógyszerek közül a jelentősebbekről (2024-es eladási adatok):

- Opdivo: 9.3 milliárd USD

- Tecentriq: ~4 milliárd USD

- Imfinzi: 3.5 milliárd USD

- Libtayo: 1.22 milliárd USD

💉A Merck & Co. (MRK) Gardasil/Gardasil 9 oltása

Eleinte nem nagyon értettem, hogy egy 268 USD értékű vakcinával hogyan lehet 8.5 milliárd USD bevételt termelni évente, de aztán utánaolvastam a dolgoknak, és lényegében a Merck & Co. (MRK) mindenkit kiszorított az USA piacról, teljes monopóliuma van a HPV oltások terén. Ennek az oka az, amiről már többször írtam az elemzésben: sokkal több indikációja van, mint a konkurenseknek. Összesen 9 különböző HPV-típusra jó, ezért is van a nevében a 9-es szám.

Érdekesség, hogy a Gardasil 9 a GSK féle Cervavix-szel versenyzett, de ezt kivezették az USA piacáról 2016-ban, illetve Kína és India is saját HPV vakcinát fejlesztett, ezért is esik jelenleg a Gardasil 9-ből származó bevétel. Lényegében kimondható, hogy az USA-ban egyetlen HPV vakcina van forgalomban, ami leuralta a piacot, ez pedig a Gardasil. A CDC, az Egyesült Államok egészségügyi minisztériumának Betegségmegelőzési és Járványügyi Központja csak a Gardasil-9-et javasolja HPV ellen, így az erőteljes intézményi hátszél is érvényesül az oltás kapcsán.

Vagyis, úgy tűnik, hogy a Gardasil 9-re a legnagyobb veszély a 2028-as saját szabadalmának lejárata, de mivel erős állami támogatás van mögötte, ezért nem biztos, hogy tele lesz bioszimilárisokkal a piac. Ugyanis a Cervarix főbb szabadalmai is 2019-2021 között lejártak, mivel ez egy 2000-es évek elején bevezetett gyógyszer és lényegében azóta sem jelentek meg a piacon a vetélytársak. Aki pedig akarta, elindította a nemzeti vakcináztatási programját, mint Kína és India. Ők már lefejlesztették a saját oltásukat, ami egyben azt is jelenti, hogy az USA-n kívül nem nagyon számítok arra, hogy a Gardasil 9 piaci részesedést tud elvenni a többi készítménytől.

| Gyártó | Termék | 2024-es árbevétel | Megjegyzés |

|---|---|---|---|

| Merck & Co. (MSD) | Gardasil / Gardasil 9 | ≈ 8,6 milliárd USD | Merck szerint tavaly ~8.6 milliárd USD bevétel; 2025-ben Kínába ideiglenes szállítási szünet készletleépítés miatt. |

| GSK | Cervarix (bivalens) | N/A (nem bontják ki) | A GSK nem közöl külön Cervarix‑árbevételét; az vakcinák kategória tavaly 3.34 milliárd GBP volt, ennek része a Cervarix |

| Beijing Wantai / Xiamen Innovax (kínai) | Cecolin (bivalens) | N/A (termékszint nincs) | A Wantai vakcina szegmens bevétele tavaly ~606 millió yüan (‑84.7% év/év); a teljes vállalati árbevétel ~2.245 milliárd yüan (‑59%). A visszaesést főként a Cecolinra eső árnyomás okozta |

| Walvax / Zerun Bio | Walrinvax (bivalens) | N/A (termékszint nincs) | A Walvax összes tavalyi bevétele ~387 millió USD. |

| Serum Institute of India (SII) (indiai) | Cervavac (kvadrivalens) | N/A (nem közlik) | Indiai állami program indult; magánár 2000 INR dózisonként, állami beszerzésre lényegesen olcsóbb, akár ~200–400 INR dózisonként. |

⚡Milyen kockázatokat fut a Merck & Co. (MRK)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Merck & Co. (MRK) kapcsán van néhány kisebb kockázat ezeket előre vettem. Természetesen a legnagyobb rizikót valójában már számtalanszor említettem: a szabadalmi lejáratot, ami egyben a kutatási és a konkurencia kockázat is egyben, amit a fejezet végén jobban kibontottam.

🏭Gyártási és ellátási lánc problémák

- 📦Termelési kapacitás és ellátás: A Merck & Co. (MRK) esetében szerintem ez nem akkora kockázat, mint például az európai gyártóknál. Egyrészt a Keytruda és a Gardasil miatt már fel kellett futtatni a gyártást, másrészt a fő piacuk az USA. Emellett számtalan másik telepet is nyitottak az elmúlt pár hónapban, ami a gyártókapacitás bővítését célozza:

- 🏭Észak-Karolina: 1 milliárd USD érték, vakcina-gyártó üzem, válaszul az amerikai vámokra

- 🏭Delaware: 1 milliárd USD beruházás Keytruda gyártására, 2028-ra előkészülve a szabadalmi lejáratra.

- 🏭Kansas: 95 millió USD kapacitásbővítés vakcinák előállítására és tárolására, tervek szerint 2030-ra lesz kész, és elsősorban az állategészségügyi divíziót fogja támogatni.

📌Vélemény: a Merck & Co. (MRK) jól láthatóan készül a Keytruda után időkre és megpróbálja felfuttatni a gyártást, hogy legyen hely az új szereknek, ami okos döntésnek tűnik. Bejelentettek továbbá egy 3 milliárd USD-s költségcsökkentési tervet, ami mintegy 6000 ember elbocsájtását jelentheti.

🛡️IT biztonsági kockázatok

- 💻Hackertámadások: nem kérdés, hogy a hackertámadások és a kiberbiztonság egy nagyon aktuális fenyegetés. A gyógyszergyártók igencsak értékes titkokat őriznek on-line, a know-how, a kutatás-fejlesztés nagy részét elektronikus formában tárolják, nem is lehetne máshogy feldolgozni az éveken át tartó tesztek eredményeit, ráadásul egyre több gyógyszerkutatás zajlik AI modellezés segítségével. Egy minden adatot titkosító zsarolóvírus például elég nagy fejfájást okozhatna a vállalatnak, de biztos lenne olyan konkurens is, aki szívesen megvásárolná az ellopott kutatási adatokat.

📌Vélemény: kiindulva a digitális átállásból és hogy egyre inkább minden az on-line térbe kerül, ez a probléma minden gyógyszergyártót érint.

⚖️Szabályozói és politikai kockázatok

- ⚖️Medicare tárgyalások és árak: Az Inflációcsökkentő Törvény alapján a Medicare ártárgyalásokat folytathat a gyógyszergyártókkal, és ha a gyógyszerek ára jelentősen csökken, az befolyásolhatja a vállalat bevételeit.

- 📜Szabályozói kihívások: A gyógyszerek szigorú szabályozása és a változó környezet kockázatokat jelenthet a vállalat számára.

📌Vélemény: ebből a szempontból a Merck & Co. (MRK) eléggé szerencsés helyzetben van. A Gardasil 9-et gyakorlatilag a szabályzó intézmények betonozták be, a Keytruda nagyon sokrétű felhasználása miatt pedig egy nehezen kiváltható készítmény, nem véletlenül uralja a piacot. Nagy kérdés persze, mi lesz 2028 után, illetve a jövőben engedélyeztetésre váró gyógyszerek átmennek-e az FDA szűrőjén, ez elsősorban a Capvaxive és Winrevaire gyógyszereket érintheti, illetve ezek más piacokon való bevezetését.

🎯Gyógyszeripari perek

- Szabadalmi viták: tipikusan a generikus gyógyszerek kapcsán szoktak ilyen jogviták kialakulni.

- Termékfelelősségi perek: peres ügyek a gyógyszerek mellékhatásai miatt. Ez az onkológiai gyógyszerek esetében ezek nagyon ritkák, mert sajnos ezek pont azok a betegségek, ahol már csak a nagyobb és a kisebb rossz között lehet választani, ezért a betegek elfogadják a mellékhatásokat a súlyos állapotuk miatt. Viszont a Merck & Co. (MRK) nemcsak ilyen szereket gyárt, így egy ilyen per mindig a levegőben lóg.

- Antitröszt és versenyjogi perek: ezek mindig piackorlátozásról szóló perek és jellemzően az állammal szemben folynak. Kiindulva abból hogy a Keytruda mellett 5-6 másik cég is gyárt onkológiai szereket, illetve további alszegmensekben is érintett a cég, olyan nagyon nagy koncentráció nincsen.

- Fogyasztói keresetek és osztályperes eljárások: szebben megfogalmazva: tömeges keresetek. Tipikus hollywoodi filmes téma, hogy a gonosz gyógyszer/vegyipari gyártót beperlik az állampolgárok, de ez egy teljesen valós forgatókönyv, ami már sokszor bekövetkezett a történelemben.

- Szabályozói perek és kormányzati vizsgálatok: nem feltétlenül per, hanem tiltás formájában is megtörténhet, például az az amerikai FDA nem engedélyezi egy gyógyszer forgalmazását vagy kivonatja azt a piacról. Nem egy gyógyszer bukott már el az FDA vizsgálódása nyomán.

📌Vélemény: legtöbben a gyógyszeripari perek alatt a fogyasztói kereseteket értik, teljesen jogosan. Ezek ráadásul nagy figyelemre számot tartó, a közvéleményt felháborító esetek, amik után tömegek bojkottálhatnak egyes készítményeket. Például volt már egy Merck kontra Egyesült Államok per a Vioxx fájdalomcsillapító miatt. Durván 5 milliárd USD kártérítést kellett fizetnie a vállalatnak, ami rá is nyomta a bélyegét a 2000-es évek közepének teljesítményére.

🪑A Merck & Co. (MRK) szabadalmak lejárta: a háromlábú szék

Hogy a Merck & Co. (MRK) megtámassza a Keytruda hanyatlásából származó bevételeket, új gyógyszereket fog a piacra dobni. Erre a megoldásra gyógyszeripari szakértők csak háromlábú székként hivatkoznak:

- 💫Az Accelerontól vásárolt sotatercept hatóanyagú Winrevair: lassan forgalomba helyezik a Winrevairt, ami várhatóan 2-3 milliárd USD-t fog hozni, ha a skála alsó, és 8-9 milliárd USD-t, ha a skála felső részével számolunk. A Merck természetesen az utóbbit emlegeti.

- 💫Prometeus akvizícióból származó, III. klinikai fázisban lévő gyógyszer: A Merck & Co. (MRK) termékfejlesztési láncában MK-7240 kódnév alatt futó gyógyszerről van szó, amely fekélyes vastagbélgyulladás (ulcerative colitis) és Crohn-betegség kezelésére irányul. A gond az vele, hogy ugyanazon a piacon versenyez, ahol a Humira, illetve vannak rá más, második generációs kezelések is, tehát a piaci szegmens eléggé telített. Viszont egy elég nagy, 5-10 millió ember érintő terület és a gyógyszerek is elég drágák, kb. évi 25000 USD körül mozog az árazásuk. A Humira listaára például 23099 USD.

- 💫Antitest-gyógyszer konjugátum: A harmadik pillér, amire én fókuszálnék, ismét a rákkal kapcsolatos. Egy új gyógyszermodellre, az úgynevezett antitest–gyógyszer konjugátumra összpontosítanak. Ehhez felvásároltak egy VelosBio nevű céget 3 milliárd USD-ért, illetve partnerségre léptek egy Daiichi nevű céggel, ami 4 milliárd USD-be került. Ezek II. fázisú gyógyszerek és eddig, nem nagyon sikerült senkinek ilyeneket kifejleszteni.

Pár szót ejtenék az antitest gyógyszer konjugátumról, hogy ebben mi a pláne, a lényeg az alábbi: az antitest-gyógyszer konjugátum egy teljesen új gyógyszermodell. Célja az, hogy a kemoterápia rákellenes hatékonyságát biztosítsák, de jóval kevesebb mellékhatással. Még az olyan új terápiák esetében is, mint az immunterápia (például a Keytruda), gyakran kombinálják kemóval, nem pedig helyettesítik azt. Emiatt évek óta zajlik a kutatás, hogyan lehetne megtartani a kemoterápia erejét a mellékhatások nélkül. Az antitest-gyógyszer konjugátumok ezt próbálják elérni: egy kifejezetten adott tumort célzó antitesthez kötnek kemoterápiás hatóanyagot úgy, hogy az a szervezet más részein ne legyen aktív, csak ott, ahol a daganat található.