A Novo Nordisk részvény (NVO) alapadatai, áttekintés

A Novo Nordisk egy több mint százéves múltra visszatekintő dán gyógyszergyártó vállalat, amelyet 1923-ban alapítottak Koppenhágában, ahol ma is a központja található, akkor még Nordisk Insulinlaboratorium néven. A cég története szorosan összefonódik az inzulin felfedezésével és gyártásával, a Novo Nordisk ugyanis az elsők között kezdett el ipari méretekben inzulint előállítani, és mára a világ egyik vezető diabétesz-kezelési specialistájává vált, az Eli Lilly mellett. A társaság részvényeit a koppenhágai és a New York-i tőzsdén is jegyzik, piaci kapitalizációja pedig egy időben az olyan óriásokat is megelőzte, mint a Pfizer vagy a Roche.

A Novo Nordisk fő profilja elsősorban a cukorbetegség, az elhízás, valamint a ritka endokrin és vérzési rendellenességek kezelése. A legismertebb termékei közé tartozik a GLP-1 receptor agonisták csoportjába tartozó Ozempic és Wegovy, amelyek nemcsak a diabétesz, hanem az elhízás kezelésében is forradalminak bizonyultak. A cég ezen felül az inzulinanalógok (pl. Tresiba, NovoRapid), növekedési hormonok és hemofília-kezelések terén is meghatározó szereplő.

Piaci kapitalizáció: 201 milliárd USD (2025-08-07)

Befektetői kapcsolattartás: https://www.novonordisk.com/investors.html

iO Charts részvény aloldal: NVO

TL;DR Összefoglaló – a legfontosabb tudnivalók 3 perc alatt Nem akarod végigolvasni az egész elemzést? Kattints ide a rövid összefoglalóért.

- Mi ez a cég?A Novo Nordisk (NYSE:NVO) egy 1923-ban alapított dán gyógyszeróriás, amely a cukorbetegség és az elhízás kezelésének globális piacvezetője az Eli Lilly mellett. Legismertebb termékei az Ozempic és a Wegovy (hatóanyag: semaglutid), amelyek a GLP-1 receptor agonisták forradalmi kategóriájába tartoznak. Piaci kapitalizációja ~201 milliárd USD.

- Üzleti modellA Novo Nordisk biológiai úton előállított, szabadalomvédett gyógyszereket – inzulinanalógokat, GLP-1 készítményeket és ritka betegségek kezelésére szolgáló szereket – fejleszt és forgalmaz. A bevétel döntő hányada az Ozempic és Wegovy duóból származik, amelyek egyszerre kezelik a cukorbetegséget és az elhízást. A NovoCare közvetlen betegprogramjuk kivétel a bonyolult, hatelemű amerikai egészségügyi értékláncban.

- PénzügyekA bevétel és a profit az Ozempic/Wegovy robbanásszerű felfutása miatt évek óta kivételes ütemben nő. A marzsok az iparág legjobbjai közé tartoznak. Az árfolyam csúcsáról ~50%-ot esett, miután a CagriSema fázis III. vizsgálatának eredménye elmaradt a várakozásoktól – ez jól illusztrálja a gyógyszeripari bináris kockázatot. A mérleg erős, az osztalékfizetés és a visszavásárlások következetesek.

- MenedzsmentLars Fruergaard Jørgensen vezérigazgató irányítása alatt a vállalat tudatosan bővíti a pipeline-t és a gyártókapacitást – utóbbi szűk keresztmetszet volt a GLP-1 kereslet csúcsán. A Novo Nordisk Alapítvány ~75%-os tulajdonhányada hosszú távú, nem tőzsdei nyomástól mentes gondolkodást tesz lehetővé, ami ritka és értékes a szektorban.

- KockázatokAz Ozempic/Wegovy-koncentráció: ha egy jobb GLP-1 molekula vagy más hatásmechanizmusú szer (pl. Eli Lilly tirzepatidja) átveszi a piacvezetést, a bevételek gyorsan erodálódhatnak. A CagriSema csalódása megmutatta, hogy a pipeline bináris kockázatú. Az amerikai IRA árszabályozás, a potenciális bioszimilárisok megjelenése és a gyártókapacitás skálázásának kockázata mind valós tényezők.

- ÉrtékeltségA csúcsról való ~50%-os árfolyamesés után a Novo Nordisk historikusan vonzó értékeltségen forog. A GLP-1 piac hosszú távú növekedési pályája erős – a globális elhízásjárvány strukturális kereslethajtó. Ha a pipeline feltöltése sikeres és a Wegovy dominanciája fennmarad, a jelenlegi ár alulárazott belépési pontot jelenthet. A fő kérdés: a Novo Nordisk meg tudja-e tartani technológiai előnyét az Eli Lillyvel szemben.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Novo Nordisk részvény (NVO) specialitásai

- Hogyan termeli a pénzt a Novo Nordisk (NVO) és milyen piaci előnyökkel rendelkezik?

- A Novo Nordisk (NVO) metrikái

- A Novo Nordisk (NVO) felvásárlásai

- A Novo Nordisk (NVO) menedzsmentje

- Konkurensek: a Novo Nordisk (NVO) ellenfelei

- Milyen kockázatokat fut a Novo Nordisk (NVO) ?

- A Novo Nordisk (NVO) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Novo Nordisk (NVO) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A Novo Nordisk (NVO) egy gyógyszeripari vállalat. A gyógyszeripari szegmenst elképesztően nehéz elemezni. Egyrészt nem tekinthető egységes piacnak, sokkal inkább specialisták tömörülésének, akik egy-egy alterületre koncentrálnak. Gondoljatok arra, hogy mennyire különböző egy fogyasztói gyógyszereket gyártó vállalat profilja, mint amilyen a Novo Nordisk (NVO), egy rákkutató gyógyszereket fejlesztő céggel szemben, mint a Merck (MRK), és akkor még nem beszéltünk az olyan vakcina gyártókról, mint a Pfizer (PFE).

Minden gyógyszernek van egy márkaneve, és mögötte egy hatóanyag. Például a Novo Nordisk (NVO) által gyártott, Wegovy márkanevű, injekció formájában beadható diabétesz gyógyszer hatóanyaga a semaglutid. Ugyanezzel a hatóanyaggal rendelkező tabletta formájú gyógyszer a Rybelsus. Ez elsőre lényegtelen különbségnek tűnhet, de a fogyasztók sok esetben azért nem használnak egy gyógyszert, mert például idegenkednek annak beviteli formájától, nem szeretik magukat megszúrni, helyette a tablettát, a por alapú készítményeket vagy éppen a kenőcsöt preferálják.

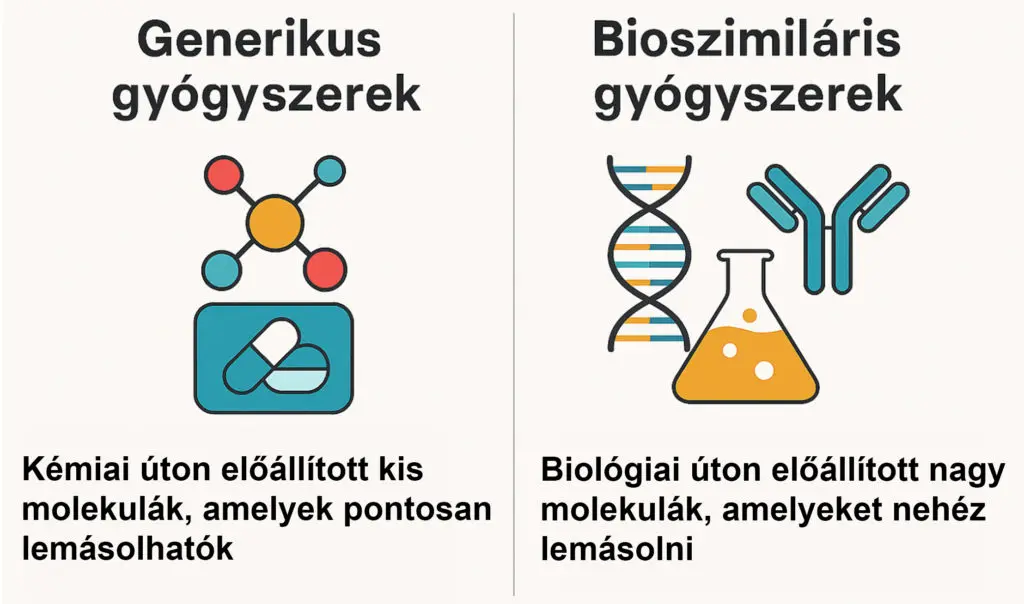

A gyógyszeriparban alapvetően kétfajta gyógyszert különböztetnek meg. Ezek lehetnek:

🔬 1. Kémiai úton előállított, kis molekulájú gyógyszerek

- 🔬Generikus gyógyszerek készíthetők belőlük

- 🔬Ha lejár a szabadalmuk, teljesen azonos generikum készíthető, molekulárisan ugyanaz, olcsóbban, vagyis nagyon könnyű őket lemásolni.

- 🔬Ezek egyszerű, jól ismert vegyületek, laboratóriumban, kémiai szintézissel előállíthatók.

- 🔬Pl. ibuprofén, paracetamol (ezek lázcsillapítók), atorvasztatin (koleszterincsökkentő), metformin (cukorbetegségre) és még ezer másik.

Ha előveszitek az otthon megtalálható gyógyszereket, akkor ezek jellemzően kémiai úton előállított készítmények lesznek. Nézzétek meg például a fájdalomcsillapítókban vagy a láz elleni szerekben lévő hatóanyagokat, jellemzően ugyanazokat használja az összes gyártó.

🧬 2. Biológiai úton előállított gyógyszerek – nagy, komplex, fehérje alapú molekulák

- 🧬bioszimiláris gyógyszerek készíthetők belőlük.

- 🧬Élő sejtek (pl. baktériumok, élesztő, emlős sejtek) „gyártják” őket, géntechnológiával programozzák a sejteket, hogy előállítsák a kívánt fehérjét.

- 🧬Pl. inzulin analógok, monoklonális antitestek (Keytruda, Humira), növekedési hormonok és így tovább.

- 🧬Túl összetettek ahhoz, hogy molekulárisan 100%-ban másolhatóak legyenek, így csak funkcionálisan hasonló, de nem tökéletes másolat készülhet, ezt hívják bioszimiláris gyógyszernek.

- 🧬Jellemzően biotechnológiai vállalatok fejlesztik őket, mint az Amgen (AMGN) vagy a Biogen (BIIB), bár mára minden nagy gyógyszergyártónak vannak ilyen készítményei. Valójában a biotechnológiai vállalatok is gyógyszergyárak, csak más eszköztárral dolgoznak.

A fentiek azért érdekesek, mert a kémiai úton elállított gyógyszereket sokkal egyszerűbb lemásolni, mint a biológiai úton előállítottakat és a költségük is kisebb, lévén közel sem kell olyan komplex eljárásokat alkalmazni. Mindkettő lényege az, hogy a „másolat” gyógyszerek jóval olcsóbbak, mintha egy cégnek először kellene kifejlesztenie a készítményt. Éppen ezért védi szabadalom az eredeti gyógyszert bejegyző vállalatot éveken át, és nem engedi a konkurenseket, hogy az olcsóbb gyógyszerekkel a piacra lépjenek, egy-két speciális esetet kivéve, ahogyan azt majd látni fogjátok.

☝🏼A gyógyszeripar egyik nagyon nehezen elemezhető része, hogy a gyógyszergyártók által fejlesztett gyógyszerek sikeresek lesznek-e vagy sem, illetve, hogy a bevezetés utáni mellékhatásokhoz kapcsolódó eseményeknek, például a pereknek, milyen költségvonzatuk van.

A gyógyszergyártók egyszerre több gyógyszert fejlesztenek párhuzamosan, különböző területeken. A pipeline, amit talán termékfejlesztési láncnak lehet fordítani, azt a fejlesztési folyamatot jelöli, amely során az új gyógyszerjelöltek a kezdeti laboratóriumi kutatástól egészen a hivatalos forgalomba hozatalig eljutnak. A pipeline több szakaszból áll, és kulcsfontosságú minden gyógyszergyártó stratégiájában, hiszen a jövőbeli bevételek és a növekedési potenciál ezen új molekulák sikerétől függ.

💊A gyógyszerfejlesztés főbb szakaszai:

- 🩸Preklinikai kutatás: laboratóriumi és állatkísérletek; biztonságosság, hatásmechanizmus, toxicitás vizsgálata történik ilyenkor. Általában 1-3 évig tart.

- 🩸Fázis I. klinikai vizsgálat: kis számú egészséges önkéntes bevonásával történik, célja a biztonságos adagolás és a mellékhatások feltérképezése. Általában egy-két évig tart, 20-100 beteg bevonásával.

- 🩸Fázis II. vizsgálat: betegek bevonásával történik és a hatékonyság, illetve az ideális dózis meghatározása a cél. Általában két-három évig tart, 100-300 beteg bevonásával..

- 🩸Fázis III. vizsgálat : nagy betegszám, placebo- vagy más terápiához viszonyítva vizsgálják a gyógyszer hatékonyságát, statisztikailag igazolt hatásosság és biztonság a fő szempontok. Szokták nagy mintás vagy késői klinikai fázisú tanulmánynak is hívni. Akár 3-5 évig is tarthat, többezer ember bevonásával.

- 🩸Regisztráció/engedélyeztetés: benyújtás a hatóságokhoz (pl. EMA, FDA), jóváhagyás, amin egyébként rengeteg gyógyszer elbukik, annak ellenére, hogy az előbb felsorolt négy lépcsős folyamaton megy át a fejlesztés.

- 🩸Fázis IV. (post-marketing): piaci bevezetés után is követik a mellékhatásoka és a hosszútávú hatásokat.

💰Fejlesztési idő és költségek

Egy új gyógyszer kifejlesztése egy-másfél évtizedig is eltarthat, a költsége akár 1 milliárd USD is lehet, beleértve a bukott projektek költségét is. Ez az elképesztően drága és időigényes folyamat részben magyarázza, miért olyan nyereségorientált az iparág és miért van ilyen kevés szereplő. A legtöbb gyógyszer ráadásul soha nem termeli vissza a saját fejlesztési költségét, tehát a gyógyszeripari vállalatoknak szükségük van néhány blockbusterre, hogy a sok sikertelen fejlesztést finanszírozzák.

☝🏼Konkrét példák:

- 💊Novo Nordisk Wegovy (semaglutid elhízásra): az eredetileg diabéteszre fejlesztett semaglutidot hosszú évek kutatása után engedélyezték elhízás kezelésére is, miután a fázis III-as vizsgálatokban 15% körüli testsúlycsökkenést mutatott.

- 💊Pfizer-BioNTech Comirnaty (COVID-19 vakcina): a vakcina rekordidő, kb. 1 év, alatt jutott el a piacra a világjárvány miatt, de ez a példátlan kivételek közé tartozik, nem pedig egy általános példaként kell értelmezni.

💡A sikerarány kifejezetten alacsony: a preklinikai fázist elérő molekulák kevesebb mint 10%-a jut el végül a piacra. Ezért a pipeline menedzselése és diverzifikálása, vagyis sok párhuzamos projekt egyszerre futtatása, létfontosságú a gyógyszergyártók számára.

A lenti példán bemutatom a világ legnagyobb bevételét hozó gyógyszert a Merck Co. (MRK) által fejlesztett onkológiai gyógyszert, a Keytrudát, hogy értsétek a folyamat bonyolultságát. A teljes Merck részvényelemzésünket itt olvashatjátok: Merck (MRK) részvényelemzés

💊A világ legnagyobb bevételét hozó gyógyszere: a Keytruda

A Keytruda (hatóanyaga: pembrolizumab) egy biológiai gyógyszer, azon belül is egy monoklonális antitest, amelyet a Merck & Co fejlesztett ki. Nem generikus, és nem is lehet egyszerűen lemásolni, mivel egy komplex, élő sejtekből előállított immunterápiás készítményről van szó.

🧬 Mi a Keytruda?

A Keytruda az immunellenőrzőpont-gátlók közé tartozik: a PD-1 fehérjéhez kötődve aktiválja az immunrendszert, hogy az felismerje és elpusztítsa a daganatos sejteket.

Indikációk (Jelenleg több mint 20 különböző daganattípusra engedélyezett):

- Melanoma

- Nem-kissejtes tüdőrák

- Vesesejtes karcinóma

- Fej-nyaki rák

- Hólyagrák

- Méhnyakrák

- Klasszikus Hodgkin-limfóma stb.

💰 Mennyibe került?

A Keytruda ára nagyon magas, az egyik legdrágább onkológiai készítmény:

- Ár az USA-ban: egyetlen infúzió (200 mg, három hetente) kb. 10000–13000 USD, éves szinten akár 150000–180000 USD/páciens.

- A Merck két évvel ezelőtt éves szinten több mint 25 milliárd USD bevételt ért el csak a Keytruda eladásaiból, ez tette a világ legnagyobb forgalmú gyógyszerévé (megelőzve a Humira-t, amit az Abbvie állított elő).

Az ilyen gyógyszereket, a filmekhez hasonlóan blockbuster gyógyszereknek neveznek. Jobban nem mennék bele a dologba, mert a Merck Co. (MRK) elemzésben részletesen kifejtem (MRK részvényelemzés), de az elmúlt öt évben a vállalat több mint 100 milliárd USD-t! keresett a Keytrudán, ami jelenleg is a vállalat bevételeinek harmadát teszi ki.

⏳ Fejlesztési idő

- A kutatás 2006 körül kezdődött.

- Az első FDA engedélyt 2014-ben kapta meg, először melanomára.

- A fejlesztési idő tehát 8 év volt, és több ezer beteg bevonásával, több százmillió, egyes becslések szerint 1 milliárd USD fölötti költséggel zajlott.

A gyógyszert 2028-ig védi szabadalom, így jelenleg nem is lehet belőle bioszimiláris gyógyszereket készíteni. A fentiekből látszik, hogy nagyon megéri blockbuster gyógyszereket fejleszteni, viszont a kockázat is óriási arra, hogy egy vállalat elbukik egy adott szerrel. Éppen ezért a gyógyszereket nagyon erős szabadalmak védik, de mire elég ez a jogi védelem?

🧾 Milyen hosszú egy gyógyszer szabadalma?

- Alap szabadalmi idő: 20 év a bejelentés dátumától számítva

- A gyógyszerek esetében azonban az engedélyezés sok időt vesz igénybe, ezért +5 évvel kiterjeszthető a szabadalom a „Supplementary Protection Certificate” (SPC) révén.

- Az USA-ban a FDA adhat további kizárólagos forgalmazási jogokat (pl. biológiai szerekre 12 évig), ezek nem szabadalmi, hanem piaci védelmet jelentenek.

🔄 Mi történik a szabadalom lejárta után?

- Megjelenhetnek bioszimilárisok vagy generikus változatok.

- A verseny árnyomást gyakorol az eredeti gyártóra, az ár akár 30–70%-kal is csökkenhet.

- A gyártó elveszti az exkluzív forgalmazási jogot, így a bevételei csökkennek, ezt hívják „patent cliff”-nek.

- A vállalatok ezért új indikációkat, új formulákat vagy kombinációs terápiákat próbálnak piacra vinni, hogy meghosszabbítsák az élettartamot a termék körül. Például az Ozempic új generációja a CagriSiema lesz.

- Sok esetben a gyártók saját maguk is fejlesztenek bioszimilárist, hogy megtartsák a piac egy részét, hiszen ennek a fejlesztése az eredeti terméknél olcsóbb.

A Keytruda esetében a Merck már most gőzerővel dolgozik új immunterápiás kombinációkon és új PD-1 gátló molekulákon, hogy a szabadalom lejárta után is meg tudja tartani dominanciáját.

📌Gyakorlatban: 2020 és 2023 között rengeteg gyógyszergyártó cégben volt kitettségem, biztosan volt GSK, Amgen, Pfizer, Bristol-Myers Squibb, Abbvie és Merck részvényem is, illetve ezeknek a spin-offjai, azonban pont a fenti, nehezen megjósolható problémák miatt kiszálltam a legtöbből. A szabadalom elvesztésre jó példa az AbbVie által fejlesztett Humira gyógyszer, ami 2023-ban járt le az USA-ban, meg is jelent több bioszimiláris konkurens, pl. az Amgevita és a Hyrimo. Az AbbVie bevétele a Humirából 23 milliárd USD-ről 14 milliárd USD-re esett egy év alatt, ami brutálisan nagy különbség. Ezért három évvel ezelőtt 170 USD körül kiszálltam a részvényből.

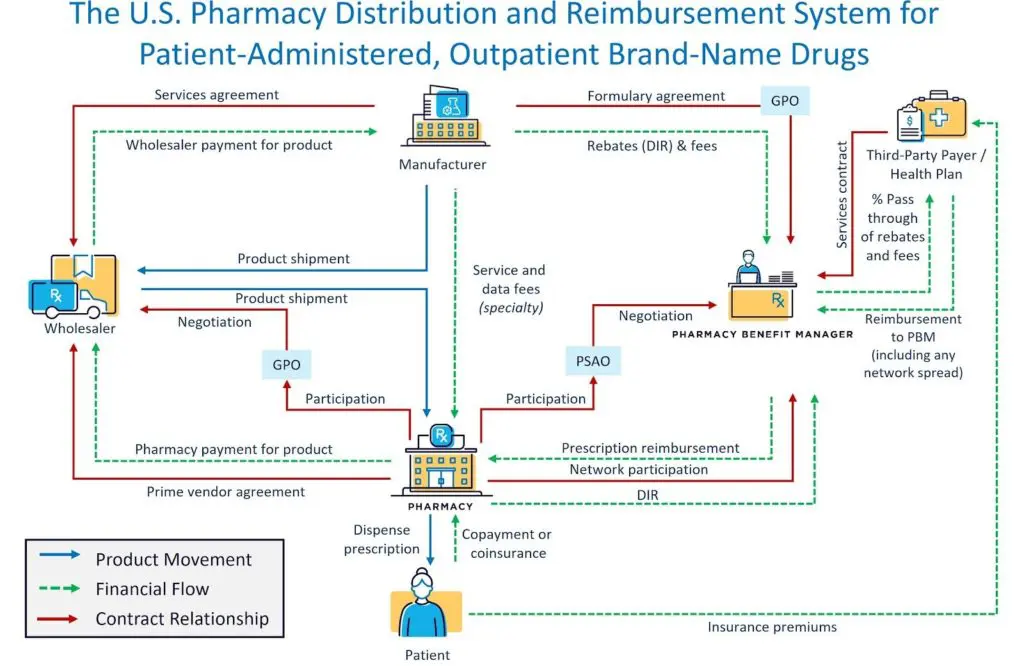

🇺🇸Hogyan épül fel az amerikai egészségbiztosítási rendszer?

Normális esetben, ha akartok venni egy gyártótól valamit, akkor elmentek a boltjukba és megveszitek a terméküket. Ez egy kételemű lánc, de a sokszor van egy disztribútor, aki beékelődik köztes szereplőként a folyamatba, tehát a legtöbbször ez háromelemű. Például a kenyeret megsüti a pék, azt megvásárolja a kereskedelmi lánc, ti pedig bementek a kereskedelmi lánc boltjába és onnan megvásároljátok a kenyeret. Nem így az amerikai egészségügyi rendszerben, ahol ugyanez hat! elemű, többek között ezért is költ az amerikai állam iszonyatosan sokat az egészségbiztosításra, ami a GDP 17-18%-a. Viszonyítási alap az EU átlag, ami 11%, Németországban ez 12.9% volt 2021-ben a COVID járvány idején, míg a mintaország Ausztriában 11.2%.

1.🏭Gyógyszergyártó

A gyógyszergyártó felelős a gyógyszer kifejlesztéséért, gyártásáért és kezdeti forgalmazásáért. A termékeket általában nagykereskedőknek vagy közvetlenül gyógyszertáraknak értékesítik. A gyógyszergyártótól nagyon nehéz közvetlenül gyógyszert venni, de vannak erre törekvések, ilyen például a Novo Nordisk (NVO) féle NovoCare cash-pay modell. A gond a sok közvetítővel az, hogy:

- a gyógyszergyár fejleszti a gyógyszert, ezért az ő oldalán keletkezik egy nagy költség

- a gyártó szabadalmai lejárnak

- a gyártó engedélyezteti az FDA-nél a készítményeket

- a gyártónak kell versenyeznie a konkurenciával

🚨Mégis, az egészségügyi rendszerben lévő pénznek csak a 13%-át kapja.

2.🏥Egészségbiztosítók

Az egészségbiztosítók, mint például a UnitedHealth, Cigna és Anthem, biztosítják a betegek gyógyszerellátásának költségeit. A PBM-ekkel együttműködve dolgoznak a gyógyszerek árának optimalizálásán és a betegek hozzáférésének biztosításán.

3.🧾Pharmacy Benefit Manager (PBM)

A PBM-ek közvetítők, akik az egészségbiztosítókkal és a gyógyszergyártókkal tárgyalnak. Feladatuk a gyógyszerek árával kapcsolatos kedvezmények és visszatérítések (rebates) megszerzése, valamint a gyógyszerek listájának (formulary) kezelése. A PBM-ek gyakran szerződnek a gyógyszertárakkal is, hogy meghatározzák a kifizetéseket és az önrészeket. A PBM gyakorlatilag egy üzér, aki lealkudja a gyógyszer árát azért, hogy az bekerüljön az egészségügyi rendszerbe, és több beteget érjen el. A lealkudott összeg egy részét megtartja magának, a másik részét pedig visszaadja a biztosítónak.

4.💊Gyógyszer-nagykereskedők

A nagykereskedők, mint például a McKesson, Cardinal Health és AmerisourceBergen, vásárolják meg a gyógyszereket a gyártóktól, és elosztják azokat a gyógyszertáraknak, kórházaknak és egyéb egészségügyi szolgáltatóknak. Őket szoktuk gyógyszerdisztribútornak hívni.

5.🏥Gyógyszertárak

A gyógyszertárak a végső pontok, ahol a betegek megkapják a felírt gyógyszereiket. A gyógyszertárak közvetlen kapcsolatban állnak a betegekkel, és gyakran ők gyűjtik be az önrészeket is. Sok disztribútornak van gyógyszertári üzletlánca is.

6.👤Betegek

A betegek végül megkapják a gyógyszereket, és általában egy önrészt (co-pay) fizetnek a gyógyszerért. Az önrész mértéke a biztosítási csomagtól és a gyógyszer típusától függ.

📌Gyakorlatban: a fentieket összeszedbe, a gyógyszergyár legyártja a gyógyszert, leteszteli, ha ez sikeres, elmegy a gyógyszerfelügyelethez, az FDA-hez és engedélyezteti a szert. Az FDA engedély után a különböző biztosításokon keresztül, mint a Medicaid, a Medicare, a magánbiztosítások, láthatóvá válik, hogy a lakosságnak szüksége van a gyógyszerre. A biztosító a PBM-hez fordul, hogy nyomja le az árakat és a biztosító igényei szerint vegye fel a gyógyszert a formulary listára. Ha ez megtörtént, az orvos megvizsgálja a beteget, felírja a receptet, aminek a támogatott részét a biztosító, jobban mondva a biztosítón keresztül az állam, kifizeti. A beteg elmegy a gyógyszertárba, ahol önrészt fizet, ahová a gyógyszer a gyógyszerkereskedőkön keresztül jut el. Világos mint a nap nem? Ha esetleg mégsem, akkor itt van egy még ennél is bonyolultabb ábra az egészségügyi értékláncról:

A fentiekkel a probléma az, leszámítva, hogy feleslegesen bonyolult és drága, hogy nem azoknál csapódik le az egészségügyi rendszerben lévő pénz nagy része, akik a kockázatot vállalják a gyógyszerek kifejlesztésekor. Hanem, az alábbiak szerint oszlik meg:

- gyógyszergyártó: 13%

- kórházak: 28%

- orvosok irodái: 26%

- az adminisztratív költsége az egészségbiztosításnak: 8%❗

- biztosítók és PBM-ek: 25%❗

🫰🏼Ki fizeti a gyógyszerszámlát?

Ahogyan feljebb már említettem, az onkoterápiás gyógyszerek ára gyakran évi 100–200 ezer USD felett van, amit a betegek túlnyomó többsége nem tudna saját zsebből megfizetni. Az USA-ban, ha az FDA engedélyezte a gyógyszer kereskedelmi forgalomba hozatalát, akkor az állami biztosítási rendszerek, mint a Medicare és a Medicaid külön folyamat során döntenek arról, hogy a gyógyszereket milyen feltételekkel térítik. Az olyan magánbiztosítók, mint a Blue Cross, az Aetna, a Cigna, a UnitedHealthCare (UNH) stb. a saját belső protokolljaik szerint döntenek arról, hogy felveszik-e a gyógyszer a saját támogatott gyógyszereik listájára. A biztosító gyakran alkut köt a gyártóval és így árkedvezményt kap a listaárból az adott szerre.

Ha egy biztosító elfogadja a gyógyszert:

- 🫰🏼Általában a készítmény 80–90%-át kifizeti az állam (és nem a biztosító, ők csak a közvetítők).

- 🪙A beteg önrészt fizet, ez lehet 5–20%, tehát akár több ezer dollárt is évente.

- 💰Egyes nonprofit alapok fedezik az önrészt is, különösen rákbetegek esetében.

És hogy ez az egész miért lényeges és mire akartam ezzel rámutatni? A gyógyszerek ára:

- 🇺🇸USA

- Ozempic: 1000 USD havonta

- Wegovy: 1300 USD havonta

- 🇨🇦Kanada

- Ozempic: 147 USD havonta❗

- 🇬🇧Egyesült Királyság

- Ozempic: 93 USD havonta❗

☝🏼A fentiekből a lényeg: ha egy biztosító társaság felvesz egy nagyon drága, de támogatott gyógyszert a formulary listára, akkor az sokkal nagyobb tömegek számára lesz elérhető. Így az ilyen esetek általában jelentősen megtolják annak a vállalatnak a bevételeit, amelyik a gyógyszert fejlesztette, viszont kevesebbet is keresnek egy adagon.

🧾 Példa: Keytruda

- FDA engedély: 2014

- Medicare és magánbiztosítók elfogadták (mivel életmentő, elsővonalbeli kezelés)

- A Merck kedvezményeket ad, de listaáron egy év akár 150–180 ezer USD (különben 200-220 ezer USD lenne)

- A beteg jellemzően csak néhány ezer USD-t fizet saját zsebből, ha van biztosítása

Európában egy fokkal egyszerűbb a helyzet, mert a legtöbb országban van állami egészségbiztosítás, ami általában a gyógyszerek árának akár 90%-át is megtéríti. Az USA-ban viszont ez nem így van. Az Egyesült Államokban tavaly körülbelül 26–28 millió embernek nem volt egészségbiztosítása, ami a lakosság 7–8%-át jelenti. Ez a szám csökkent az elmúlt években az Affordable Care Act, más néven Obamacare hatására, de így is milliók élnek biztosítás nélkül.

🙋♂️A Novo Nordisk (NVO) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

Egy kis Novo Nordisk (NVO) történelem

A Novo Nordisk (NVO) két dán cég összeolvadásával jött létre 1989-ben, de gyökerei 1923-ig nyúlnak vissza, amikor a skandináv kutatók az elsők között kezdték el előállítani az inzulint a frissen felfedezett eljárás alapján. A cég alapításának egyik fő célja az volt, hogy Dániában és Európában is elérhetővé váljon a cukorbetegek számára a túlélést jelentő inzulinkezelés. Ahhoz viszont, hogy a cég teljes történetét megértsük, bele kell kevernünk a sztoriba a torontói egyetemet és az Eli Lilly (LLY) gyógyszergyártót, ami olyan a Novo Nordisknek (NVO), mint a Real Madrid a Barcelonának.

💡1921 előtt az inzulinnal összefüggő, 1-es típusú cukorbetegséget nem tudták gyógyítani. Ez egy fiatal korban kialakuló autoimmun betegség, ellentétben a 2-es típusú cukorbetegséggel, ami jellemzően felnőttkorban alakul ki és a helytelen életmódra, az elhízásra, a mozgáshiányra, illetve bizonyos esetekben genetikai hajlamra vezethető vissza.

Általában a diabétesz szó 2-es típust jelöli, de mindkettőre használható a diabétesz szó. De térjünk vissza a Novo Nordisk (NVO) történetéhez. Az orvosok már akkor is tudták, hogy a diabétesz tünetei extrém szomjúsággal, gyakori vizeléssel és indokolatlan fogyással járnak. Az egyetlen kezelés az extrém alacsony kalóriabevitellel járó éhezés diéta volt, ezért is hívták az állapotot „éhség betegségnek”. A diabétesz előrehaladott stádiumában a szervezet nem tudja megfelelően hasznosítani a glükózt, mivel a szervezet nem termel elég inzulint, így hiába eszik valaki, a test nem tudja az ételeket feldolgozni. Ezért jobb híján, elkezd a saját zsírtartalékaiból energiát nyerni, ezért következik be a szélsőséges fogyás. Az éheztetés viszont azt eredményezte, hogy ugyan a diabétesz tünetei enyhültek, de a páciens egy idő után éhen halt, vagyis a súlyos cukorbetegség egyenlő volt a hosszan elnyújtott szenvedéssel és végül a halállal.

Az inzulin felfedezése tulajdonképpen párhuzamosan történt a történelemben, ahogyan azt a fenti Acquired videóban is elmagyarázzák. 1920-ban jelöltek egy tudóst Nobel-díjra az inzulinhoz kapcsolódó kutatásaiért, egy bizonyos August Krogh-ot. Ő azért kezdett el foglalkozni a problémával mert a felesége, Marie Krogh 1-es típusú diabéteszben szenvedett. A felesége sem volt éppen akárki, ugyanis ő volt az első nő a történelemben, aki Dániában doktorált fizikából, nem mellékesen a férje a Nordisk, később Novo Nordisk, egyik alapítója. August Krogh életének egyik érdekes mellékszála, hogy a koppenhágai egyetemen, ahol tanult, a doktori konzultánsa volt Christian Bohr, aki Niels Bohr apukája. A fia szintén Nobel-díjas fizikus, az atomszerkezet és a kvantummechanika atyja, aki többek között az atombomba kifejlesztésében is részt vett. Tehát a későbbi Novo Nordisk környezetében nem kis koponyák tevékenykedtek, a magok termékeny talajra hullottak.

Eközben a torontói egyetemen is futott egy kutatás hasonló témában, amely végül eredményre vezetett, amelyért 1921-ben Sir Frederick G Banting, Charles H Best és JJR Mcleod mit kapott? Naná, hogy Nobel-díjat.

💡Mivel ekkoriban még nem volt etikus pénzt keresni az egyetemi gyógyszerkutatásokon, egy amerikai gyógyszergyártót kértek fel a kísérletek folytatására, az Eli Lilly-t (LLI). Az egyezség azzal a feltétellel köttetett, hogyha a kutatásban előrehalad a vállalat, akkor az eredményeiket megosztják a torontói egyetemmel. Cserébe az Eli Lilly megtarthatja a gyógyszerhez tartozó márkanevet és forgalmazhatja a készítményt.

1922-ben Marie és August Krogh Kanadába utazott, ahol a tudósok megosztották egymással a tudásukat, majd a Krogh házaspár engedélyt kért az inzulinalapú fejlesztésekre és az életmentő gyógyszer legyártására, mindezt dániai helyszínnel. Dániába való hazatérésük után csatlakozott hozzájuk Hans Christian Hagedorn, aki diagnosztizálta Marie Krogh diabéteszét, és August Kongsted, a Lion Chemical Factory-tól, aki felfuttatta az inzulin gyártást, és megalapították az Nordisk Insulinlaboratorium nevű vállalatot. A Nordisk szintetizálta és kivonta állati hasnyálmirigyből az inzulint a torontói módszertan alapján és ebből készítette el 1923-ban az első piaci forgalomba kerülő diabétesz gyógyszert, az Insulin Leo-t, a gyár után elnevezve.

Mivel a három tudós nem volt különösebben üzleti fókuszú, de a gyártáshoz szükségük volt alkalmazottakra, adózniuk kellett, lettek gyártáshoz szükséges eszközeik stb., ki kellett találni valamilyen cégszerkezet. Ezért létrehozták a Nordisk alapítványt, ami 100%-ban birtokolta a Nordiskot, és ez lett a jelenlegi Novo Nordisk (NVO) vállalati struktúrája is, ahogyan azt majd később látni fogjátok. Ez a felépítés nem olyan ritka, a LEGO-nak és a Maerksnek is ilyen alapítványi cégstruktúrája van. A Nordisk alapítvány gyártási költségen adta az inzulint a betegeknek Skandináviában, míg az exportált termékekért piaci árat kértek.

💡A fenti struktúra miatt a szavazati jogokat biztosító részvények 77%-a ma is a Nordisk alapítvány tulajdonában van, a szabadon kereskedhető részvények 28%-ával egyetemben.

Két korábbi Nordisk dolgozó, Thorvald és Harald Pedersen, akik az inzulin gyártást igazgatták a Nordisknál, összevesztek Hagedornnal, ezért 1925-ben megalapították a saját vállalatukat a Novo Terapeutisk Laboratoriumot. Mivel Dániában nem lehetett levédetni az inzulint, ezért ők is szintén ilyen készítményekkel kezdtek el foglalkozni, és a Nordisk Insulinlaboratorium vetélytársai lettek és olyan találmányokat fejlesztettek ki, mint az inzulintű. És utálták is egymást, egészen 1989-ig, amikor a két cég egyesült, megalapítva a Novo Nordisk (NVO) gyógyszergyárat. A Novo Nordisk (NVO) évtizedeken át az inzulintermékek specialistája volt, folyamatosan fejlesztve az inzulinformulákat (pl. hosszú hatású, gyors hatású, premixek), és ezzel globális szereplővé vált.

💡A fentiekből szerintem két tanulságot kell magatokkal vinni: egyrészt, hatalmas volt a piac már akkor is, így megérte több cégnek belépnie és ott versenyeznie. A másik, hogy a folyamatosan növekvő piac miatt az összes cég együtt tudott fejlődni, és nagyjából ugyanez látható jelenleg a fogyasztógyógyszerek piacán is.

🎯 Novo Nordisk – miben utazik a cég?

A Novo Nordisk mára 4 fő egészségügyi területen van jelen, de a fő profiljuk még mindig a cukorbetegség és az elhízás elleni szerek gyártása:

| Terület | Jellemző termékek | Piaci pozíció |

|---|---|---|

| Cukorbetegség (diabétesz) | Inzulinok, GLP-1 agonisták (Ozempic, Rybelsus) | 🌍 Világelső, ~45%-kal |

| Elhízás kezelése | Wegovy (semaglutid), Saxenda (liraglutid) | 🚀 Piacvezető, gyorsan növekvő (~35-50% az USA-ban) |

| Ritka betegségek | Növekedési hormonok (Norditropin), hemofília készítmények | 🟡 Kisebb, de stabil szegmens |

| Egyéb vélhető betegség területek | Májbetegségek (NASH), Alzheimer-kór, kardiovaszkuláris betegségek | 🔬 Növekedési terület |

2021 előtt a Novo Nordisk (NVO) nem a sokak által csodagyógyszernek is hívott elhízás elleni gyógyszerekből szerezte a bevételeinek nagy részét. A Novo Nordisk már évtizedekkel korábban is egy erős, nyereséges globális gyógyszergyártó volt. A cég egészen 2020-ig szinte kizárólag a diabéteszkezelésből élt, azon belül is főként az inzulintermékekre és a GLP-1 agonistákra építette birodalmát.

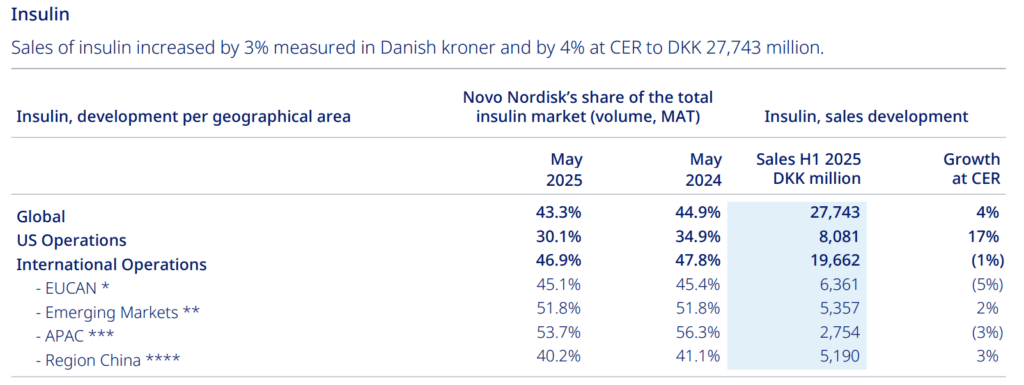

Kicsit kifejteném a piaci méreteket, mert ebből látható lesz, hogy miért kezdett el a Novo Nordisk (NVO) a fogyasztási gyógyszerek felé tendálni:

- Teljes diabétesz piac (2025 május): 44.3% részesedés, NVO 2025 Q2-es jelentés alapján

- inzulin piac: 43.3% részesedés (40 milliárd USD, 8.3%-os CAGR)

- GLP-1 piac: 55.1% részesedés (200 milliárd USD-s piac öt éven belül, vélhetően +20%-os CAGR-rel)

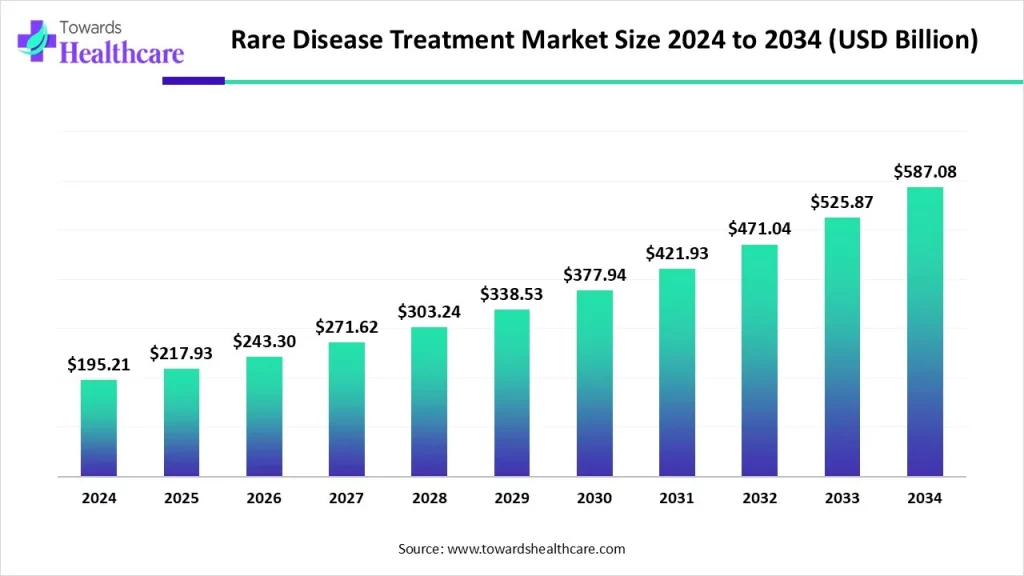

- Ritka betegségek piac: ? (195 milliárd USD, ami 587 milliárd USD-re nő évtizedes távon, 10% körüli CAGR-rel)

- Egyéb területek: ? Ez elsősorban attól függ, hogy a GLP-1 gyógyszerek milyen egyéb területeken alkalmazhatók, tekintsük ezt egyelőre egy 0 USD-s piacnak a Novo Nordisk (NVO) szempontjából

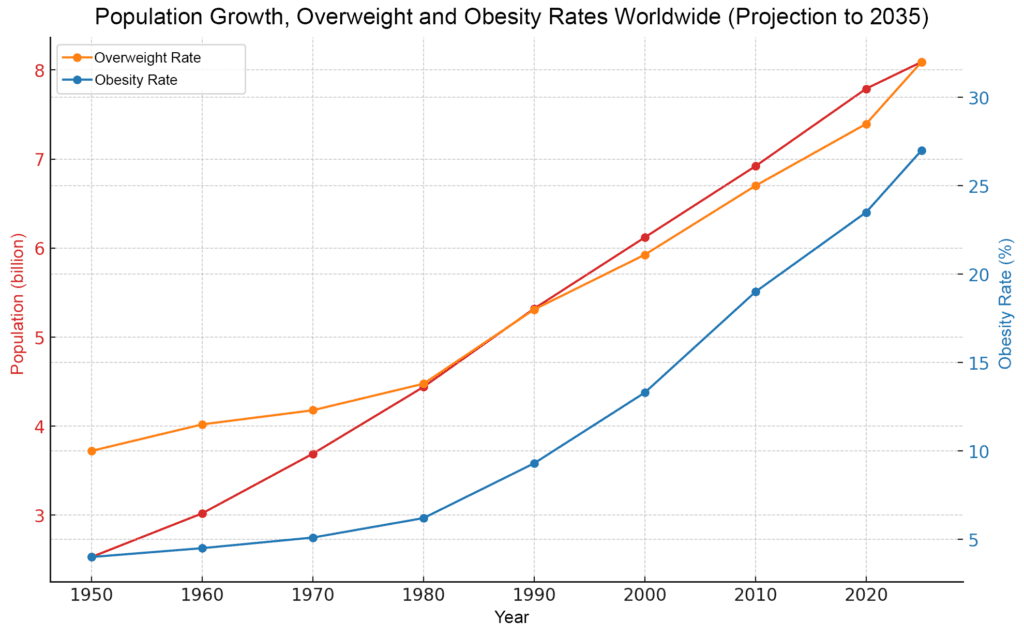

A WHO szerint a diabétesszel élő emberek száma a következőképpen alakult és fog alakulni:

- 1980: 108 millió

- 2014: 422 millió

- 2030: 643 millió

- 2045: 783 millió

Ez a drámai növekedés elsősorban a 2-es típusú cukorbetegség elterjedésének tulajdonítható, amely a világ összes cukorbeteg esetének körülbelül 90%-át teszi ki. Körülbelül 537 millió felnőtt él cukorbetegséggel jelenleg.

Ami a GLP-1 fogyasztógyógyszerek piacát illeti, nekem meggyőződésem, hogy jelenleg senki nem tudja pontosan, mekkora piaci mérete van a Novo Nordisknak (NVO). A helyzet iszonyatosan gyorsan változik, egyrészt mert nagyon gyorsan nő a piac, másrészt az újabbnál újabb szerek felfutása mindig módosítja a képletet. Még ha ki is számolnánk az egyes cégek jelenlegi piaci részesedését, 1 év múlva szinte biztosan más lenne a matek. Nem is nagyon olvastam egyértelmű adatokat ezzel kapcsolatban, csak azt, hogy melyik gyógyszer mennyivel nőtt az előző évhez vagy negyedévhez képest. De aki egy egzakt számot szeretne, 35-55%-os piaci részesedés között mindenfélét olvastam a Novo Nordisk (NVO) kapcsán. Ami biztos, hogy az első két helyet a Novo Nordisk és az Eli Lilly birtokolja, a többiek, főleg a Sanofi, messzire lemaradva követik őket.

Ami a ritka betegségek piacát illeti, ez is egy brutálisan gyorsan növekvő szegmens. Mi tartozik ide? Cisztás fibrózis, Duchenne izomsorvadás, Huntington-kór, hemofília, nem alkoholos zsírmáj betegség (NASH), Alzheimer kór, mindenféle neurodegeneratív betegségek, hogy csak néhányat említsek. Igazából ebben a szegmensben a Novo Nordisk (NVO) nem piacvezető, de nagyon stabil bevétele van a hemofília és a NASH készítményekből.

A fentiekből látszik, hogy bár az inzulin piac is szépen növekszik, de a fogyasztási gyógyszerek piaca egy sokkal nagyobb és sokkal gyorsabban növekvő terület. Az egyéb szegmenseket szándékosan 0 USD-nek tekintem a Novo Nordisk (NVO) szempontjából, mert még nincsenek meg a klinikai vizsgálatok eredményei, és nem szívesen számolnék valamivel, aminek a kimenetele kétséges. Szerencsére ez nincs is beágyazva a részvényárba jelenleg.

💉 1. Inzulin: A Novo Nordisk történelmi alapja és legfőbb bevételi forrása (1923–2020)

A Novo Nordisk ma is a világ legnagyobb inzulingyártója, és sokáig ez volt a cég fő profilja:

- Termékei: NovoRapid, Levemir, Tresiba, Insulatard, Mix készítmények.

- Típusok: gyors hatású, hosszú hatású, kevert, analóg inzulinok.

- Az inzulin alaptermék az 1-es és 2-es típusú cukorbetegek kezelésére jó, így folyamatos, nagy volumenű globális kereslet volt rá.

- A cégnek saját, vertikálisan integrált gyártási rendszere volt, emiatt alacsony költséggel, magas minőségben tudott termelni.

- Még 2017–2018 körül is az árbevételük több mint 60%-a inzulintermékekből származott.

Akkor hogyan jönnek ide a GLP-1 agonisták, a koleszterinszint és hasonló fogalmak? Úgy, hogy 1973-ban jelentős tudományos áttörés történt, amely később teljesen átrajzolta a szív- és érrendszeri betegségek gyógyszeres kezelését. Egy japán biokémikus, Akira Endo, a Sankyo gyógyszergyár alkalmazottja felfedezett egy természetes molekulát, amely gátolta a HMG-CoA reduktáz nevű enzimet, ez a kulcsenzim a koleszterin szintézisében. Ez a molekula volt az első az úgynevezett sztatinok közül, ami képes volt a koleszterin szint csökkentésére. 1987-ben a Merck gyógyszergyártó piacra dobta az első koleszterincsökkentő gyógyszert, amivel jelentősen csökkentették a szívinfarktus és stroke előfordulását.

💡Ezek még kémiai molekulák voltak, így nagyon könnyű volt másolni őket, boldog-boldogtalan le tudta ezeket gyártani és az árazásuk is rohamosan esett az évek során. Ezzel ellentétben a GLP-1 alapú gyógyszereket biológiai úton állítják elő, lemásolni őket bioszimiláris gyógyszerekkel lehet.

🔬 2. Novo Nordisk és a GLP-1 agonisták (2010-es évek közepétől)

- Victoza (liraglutid): 2010-ben vezették be 2-es típusú diabéteszre, és nagy siker lett.

- Ez volt az első GLP-1 agonista, amit naponta kellett adni, de még így is sokkal kényelmesebb volt, mint a napi többszöri inzulin.

- Ezt követte a hetente adható Ozempic (semaglutid), ami 2017-ben került a piacra.

📊 A GLP-1 vonal 2019-re átvette a vezető szerepet az inzulin készítményektől, de ekkor még nem elhízásra, hanem vércukorszint-csökkentésre használták.

A Novo Nordisk (NVO) fő fókusza a 2-es típusú diabétesz és az elhízás kezelése, de ezek szorosan összefüggnek a szív-érrendszeri kockázattal, ezért a cukorbeteg és/vagy túlsúlyos betegek nagy részének sztatin terápiát is rendelnek el. A sztatin alapú gyógyszereket 200 millió ember szedi és egy 15 milliárd USD-s piaccá nőtte ki magát. Ezek a gyógyszerek lényegében utánozzák a GLP-1 hormonok működését, ezért a Novo Nordisk (NVO) a közelmúltban kifejezetten elkezdte kutatni a GLP-1 szerek (pl. Ozempic, Wegovy) hatását a szív-érrendszeri eseményekre, azaz rákanyarodott arra a területre, amit korábban a sztatinok uraltak.

A GLP-1 a glukagonszerű peptid-1 rövidítése, egy természetes bélhormon, amely fontos szerepet játszik a vércukorszint szabályozásában és az étvágy csökkentésében. A GLP-1 egy inkretin hormon, amit a bélrendszer termel étkezés után, fő szerepe, hogy segít a szervezetnek megfelelő mennyiségű inzulint kibocsátani, amikor a vércukorszint emelkedik. Emellett csökkenti a glukagon szintjét (ami emelné a vércukrot), lassítja a gyomorürülést, és csökkenti az étvágyat, ezáltal segít stabilizálni a vércukorszintet és csökkenti az éhségérzetet.

☝🏼Ráadásul, egyes kutatások szerint a GLP-1 alapú gyógyszerek az Azlheimer és a Parkison kór és egyes májbetegségek ellen is hatékonyak lehetnek, vagyis óriási lehetőség rejlett ebben a fejlesztési területben.

🧪 3. Stratégiai irányváltás: nemcsak vércukorszint, hanem kardiovaszkuláris védelem is

- A Novo Nordisk a 2020-as években tudatosan elmozdult az endokrinológiai megoldásoktól a kardiometabolikus megoldások felé.

- A SELECT klinikai vizsgálat 2023-ban bebizonyította, hogy a Wegovy (GLP-1 agonista) jelentősen csökkenti a kardiovaszkuláris halálozást nem diabéteszes elhízott betegekben is.

Tehát a Novo Nordisk (NVO) az olyan klinikai vizsgálatok, mint a SCALE vagy a STEP során egyszerűen rájött arra, hogy a betegek, akiket kettes típusú cukorbetegséggel kezeltek GLP-1 agonistákkal, nemcsak jobb vércukorértékeket mutattak, hanem rendszeresen fogytak is.

🌍Mennyi elhízott ember van a világon?⚖️

Van egy remek oldal, a Worldometers, ahol folyamatosan nyomon lehet követni a Föld lakosságának növekedését. A cikk írásának a pillanatában 8.24 milliárd ember élt a földön. Sajnos az emberiség egy jelentős része túlsúlyos vagy elhízott, ami az alábbiakat jelenti:

Túlsúly: BMI ≥ 25

- 🟢I. fokozatú elhízás: BMI 30–34.9 (az amerikaiak 43%-a)

- 🟡II. fokozat (súlyos elhízás): BMI 35–39.9

- 🔴III. fokozat (súlyos vagy morbid elhízás): BMI ≥ 40

Ha az arányokat szeretnétek megtudni, akkor a World Obesity Federation 2024-es jelentése alapján:

- Felnőttek körében: ~43%

- 🧑🤝🧑Túlsúlyosak (BMI ≥ 25): 26%, kb. 2.1 milliárd fő (a teljes népességre vetítve)*

- 🧑🤝🧑Elhízottak (BMI ≥ 30): 16%, kb. 1.3 milliárd fő (a teljes népességre vetítve)

- Gyermekek és serdülők (5–19 év):

- 🧒🏼Túlsúlyosak és elhízottak: 4%, kb. 340 millió fő (a teljes népességre vetítve)

* Egyes kimutatások már ennél is rosszabb eredményeket mutatnak, például a WHO 2.5 milliárd túlsúlyossal és 1 milliárd elhízott felnőttel számol. A legmegdöbbentőbb adat, hogy már öt éves kor alatt is 35 millió gyerek túlsúlyos.

Természetesen ebből nem következik, hogy ennyi embert el is fognak érni a cégek a fogyasztó gyógyszereikkel, de a maximális elérhető piaci méret, a TAM, nagyjából 3.6-3.7 milliárd embert tehet ki. Bár a ténylegesen kiszolgálható piaci méretet nem igazán lehet pontosan kiszámolni, mivel nincsenek hozzá adatok, de amit figyelembe kell venni:

- ☝🏼nem mindenki fog hozzáférni a gyógyszerekhez

- ☝🏼nem mindenhol fogják azokat engedélyezni

- ☝🏼nem mindenki tudja majd megfizetni, vagy nem fog abba a biztosítási kategóriába esni, akiknek kifizeti a biztosító vagy az egészségügyi rendszer a készítményt

A fentiek tudatában nagyjából a hozzáférő populáció valahol 10-15% körül lehet. Ez a fenti számok alapján ez azt jelenti, hogy 370-550 millió! embert érinthet. Már csak egy számot kell tudnotok, hogy jelenleg mennyi ember fér hozzá rendszeresen és használja vagy tudja ezeket kifizetni és a legközelebbi adat amit találtam: 5 millió ember.

💡Vagyis, a jelenleg kiszolgált piaci méretről vagyis 5 millió emberről indulva, a fogyasztógyógyszerek piaca akár százszoros(!) növekedés előtt is állhat, nem kalkulálva azzal, hogy a népesség vagy az elhízottak aránya nőni fog.

A fentiekhez annyit fűznék hozzá, hogy a populáció valahol 2050 környékén fog tetőzni a jelenlegi becslések szerint és nem igazán látszik, hogy az emberek mitől kezdenének tömegesen lefogyni, nem számolva a fogyasztógyógyszerek hatásával. Tehát, ha egy 10 éves becslést teszünk, akkor nagyjából az alábbiak várhatók majd, erre rajzoltam egy nagyon elnagyolt grafikont, kizárólag a szemléltetés miatt:

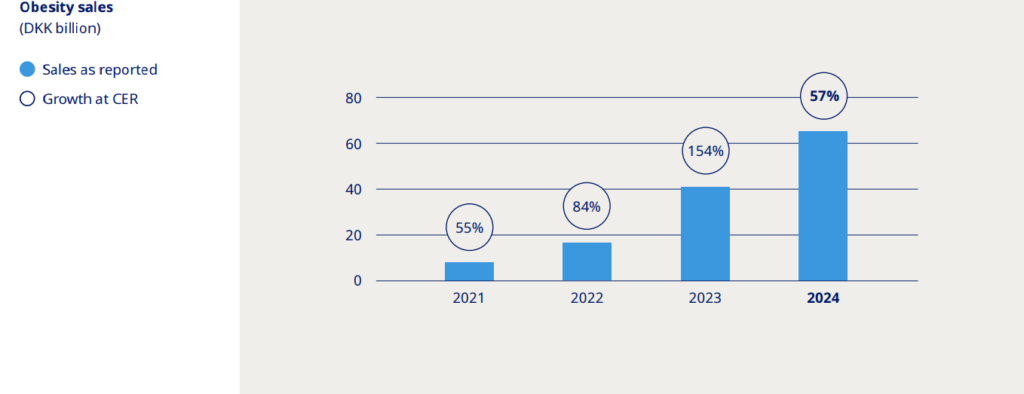

Ahogyan az ábrán is látható, a népesség valahol 9 milliárd körül lesz egy évtizeden belül, tehát a 10-15%-os arányt alapul véve, a gyógyszert használók száma 410-610 millió főre növekedhet. A Morgan Stanley szerint egy évtizeden belül a piac elérheti a 150 milliárd USD-t is (Weight Loss Medication Market), míg a Morningstar ugyanezt öt éven belül 200 milliárd USD-re becsüli, a diabétesz piac pedig 80+ milliárd USD-s szegmens lesz. Viszonyítási alapként jelenleg a Novo Nordisk (NVO) bevétele 45.3 milliárd USD (311.94 milliárd DKK), ebből a kifejezetten fogyasztószernek tervezett termékek bevételi aránya valahol 9-10 milliárd USD között van, tehát a cég bevételeinek a ~20%-át teszik ki, de gyorsulva növekszik, ahogy az a lenti ábrán is látszik.

🔬A Novo Nordisk (NVO) fogyasztógyógyszereinek előnyei

Van továbbá a GLP-1 (glukagonszerű peptid-1) természetes bélhormonnak néhány hatalmas előnye az általános gyógyszerekkel szemben:

- 🔄erőteljesen pszichológiai hatást okoznak: a fogyás átformálja az emberek önképét, jobban érzik magukat a bőrükben és nem igazán akarnak visszahízni. Bár maga a GLP-1 gyógyszer nem okoz a hagyományos értelemben vett függőséget a mai ismereteink szerint, de nagyon motiváltak lesznek, hogy folytassák a kezeléseket. Kiépül egy fajta pszichológiai függőség, mivel a gyógyszerek abbahagyásával a súlyveszteség is visszahízható. Erre szokták azt mondani, hogy a termék természetében „sticky”, vagyis nem szívesen válnak meg a fogyasztók tőle.

- 🔬a GLP-1 gyógyszerek lassítják a gyomor kiürülését: a GLP-1 segít, hogy az étkezéskor bevitt anyagok hosszabb ideig maradjanak a gyomorban, ezért a jóllakottság érzése tovább tart, Ennek hatására az agyban csökken az étvágy, mivel a hipotalamuszban, amely az étkezési szokásokat szabályozza, az étvágyat kontrolláló központok is aktiválódnak.

- 🍷csökken az alkoholfogyasztás: a lassú gyomorürülés miatt fokozódhat a hányinger, különösen akkor, ha a betegek alkoholt fogyasztanak vagy nehezebb ételeket esznek. Az alkohol irritálja a gyomrot, és a GLP-1 gyógyszerekkel együtt szorosabb összefüggésben állhat a gyomor-bélrendszeri mellékhatásokkal, mint például a hányinger vagy hasmenés.

A fenti alkoholfogyasztást csökkentő hatás annyira komoly aggodalmat okozott az alkoholgyártó körében, hogy a Brown-Forman (BF.B) és a Diageo (DEO) menedzsmentje is említette, sőt az LVMH valamelyik negyedéves jelentésében is olvastam. Az első kettő részvényt elemeztem is, ezeket az írásokat itt találjátok:

- Diageo részvény elemzése (DEO) – Kiöregedő partiarc?

- A Brown-Forman részvény elemzése (BF.B, BF-B) – Még egy kört?

💰Hogyan termeli a pénzt a Novo Nordisk (NVO) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Az eddigiek alapján azt gondolhatjátok, hogy a Novo Nordisk (NVO) csak fogyasztási gyógyszereket gyárt, pedig ez nagyon nem igaz. Valójában nehéz őket szétválogatni, hiszen a legtöbb gyógyszer nemcsak a diabétesz ellen jó, hanem csökkenti az érrendszeri kockázatokat ÉS fogyást is eredményez egyidejűleg, így ilyen alkalmazásra is felírhatók ezek a gyógyszerek.

1. 🩺 Diabétesz kezelése

A diabétesz kezelésére szolgáló gyógyszerek jelentik a vállalat legnagyobb bevételi forrását. A legfontosabb termékek közé tartoznak:

- Ozempic® (semaglutid): GLP-1 receptor agonista, heti injekció a 2-es típusú diabétesz kezelésére

- Rybelsus® (orális semaglutid): GLP-1 receptor agonista, napi tabletta a 2-es típusú diabétesz kezelésére

- Victoza® (liraglutid): GLP-1 receptor agonista, napi injekció a 2-es típusú diabétesz kezelésére

- Tresiba® (insulin degludec): Hosszú hatású inzulin

- NovoRapid® (insulin aspart): Gyors hatású inzulin

- Fiasp® (gyors hatású inzulin aspart): Étkezés előtt alkalmazható inzulin

- Levemir® (insulin detemir): Hosszú hatású inzulin

2. ⚖️ Elhízás kezelése

Az elhízás kezelésére szolgáló gyógyszerek gyorsan növekvő piacon vannak. A legfontosabb termékek:

- Wegovy® (semaglutid): heti injekció, elhízás kezelésére.

- Saxenda® (liraglutid): napi injekció, elhízás kezelésére.

- CagriSema® (kombinált semaglutid és cagrilintid): új kombinált gyógyszer, elhízás kezelésére, amit 2026-tól fognak forgalmazni az USA-ban.

Ezek a gyógyszerek nemcsak a testsúly csökkentésében hatékonyak, hanem a szív- és érrendszeri események kockázatának csökkentésében is szerepet játszanak. Szintén érdemes tudni, hogy a CagriSema már egy új technológiával, az SNAC-vel készül, ami növeli a felszívódás hatékonyságát, így várhatóan jobb hatásfokot fog elérni a fogyasztás terén, mint az előző generációs Wegovy. A CagriSema kapcsán Alzheimer és májbetegségekkel kapcsolatos vizsgálatok is futnak, de az ilyen típusú kezelésekre a jóváhagyás még várat magára.

3. 🩸 Ritka betegségek kezelése

A ritka betegségek kezelésére szolgáló gyógyszerek közé tartoznak:

- NovoSeven® RT (recombináns VII-es faktor): Hemofília kezelésére

- NovoEight® (recombináns hemofília A kezelésére): Hemofília kezelésére

- Rebinyn® (recombináns hemofília B kezelésére): Hemofília kezelésére

- Tretten® (recombináns XIII-as faktor): Ritka vérzékenység kezelésére

- Sogroya® (szomatropin): Növekedési hormonhiány kezelésére

4. ❤️ Szív- és érrendszeri betegségek kezelése

A szív- és érrendszeri betegségek kezelésére szolgáló gyógyszerek közé tartoznak:

- Ozempic® (semaglutid): A szív- és érrendszeri betegségek kockázatának csökkentésére is alkalmazzák, különösen diabéteszes betegek esetén

- Wegovy® (semaglutid): Szintén szív- és érrendszeri betegségek kockázatának csökkentésére is alkalmazzák.

Miért soroltam fel ennyi készítményt? Két dolog miatt, az egyik, hogy rámutassak arra, hogy a Novo Nordisk (NVO) sokkal több, mint egy fogyasztószer gyártó, másrészt, mert a listából jól látható, hogy bizonyos készítményeket nemcsak egy területen lehet használni, hanem egyszerre többön is.

🩺A fogyasztógyógyszerek hatékonysága

Az elmúlt 1-2 évben többször olvastam, hogy a befektetők azon pánikolnak, hogy valamelyik fogyasztógyógyszer pár százalékkal jobb vagy rosszabb hatékonyságot mutat. Azt viszont nem szabad elfelejteni, hogy önmagában milyen hatással van a páciensekre, nem sokat mond el. Mert:

- nem tudjátok, mekkora dózist kaptak

- nem tudjátok, hogy melyik dózis milyen mellékhatásokat váltott ki

- nem tudjátok, miért kaptak akkora dózist (lehet, hogy a nagyobb dózis komolyabb mellékhatásokat váltana ki és nem tudnák az alanyok szervezete megfelelően befogadni, ezért maradtak a kisebbnél)

- nem tudjátok, hogy meddig tartott az adott kísérlet (általában a nevük alapján lehet ezekre rákeresni, például: OASIS-4)

- nem tudjátok, hogy volt-e több kontroll csoport és ez azok közül a hírben szereplő melyik volt

- nem tudjátok, hogy ez placeboval korrigált vagy a korrigálatlan érték-e, amit a sajtó leközöl

Tehát, ha azt látjátok, hogy például az Eli Lilly (LLY) vagy a Novo Nordisk (NVO) valamelyik fogyasztógyógyszere rosszabb eredményt ér el, mint a konkurensé, akkor olvassatok utána, hogy pontosan milyen körülmények között történtek a vizsgálatok. Mindazonáltal azt gondolom, hogy egy ilyen gyorsan növekedő piacon, aminek a maximális mérete akár százszorosa is lehet a mainak, sokkal fontosabb az, hogy mindenki el tudja adni a termékeit, így a cégek egymás mellett is tudnak növekedni.

⏲️Novo Nordisk (NVO) ellenszél: Ideiglenes FDA engedélyek

2021-2023-ban, amikor a fogyasztógyógyszerek piaca robbanásszerű növekedésnek indult, a Novo Nordisk (NVO) nem tudta kiszolgálni a keresletet, így kínálati hiány alakult ki. Bár a különböző Novo Nordisk (NVO) készítményeket védik a bejegyzett szabadalmak, amennyiben hiány alakul ki készítményekből, az amerikai FDA, az Élelmiszer- és Gyógyszerügyi Hatóság ideiglenesen engedélyezheti más gyártók bioszimiláris termékeinek a piacra dobását, amik nem mellékesen olcsóbbak is, mint a védjeggyel ellátott Novo Nordisk (NVO) és Eli Lilly (LLY) termékek.

Bár a Novo Noridsk (NVO) azóta kiépítette a gyártókapacitását, az ideiglenes engedélyekhez tartozó termékek forgalmazását csak 2025 májusban tiltotta meg az FDA (szokták ezeket 503B GLP-1 készítményeknek is hívni). Az 503B kód a Drug Quality and Security Act (DQSA) törvényhez kapcsolódik, amely lehetővé teszi a gyógyszergyártók számára, hogy bizonyos gyógyszereket saját igényeikre állítsanak elő, anélkül, hogy minden egyes gyógyszert külön-külön regisztrálnának az FDA-nál.

Idézet az Egyesült Államok Gyógyszerkönyvéből (USP): „Évente milliónyi gyógyszert kevernek az Egyesült Államokban, hogy megfeleljenek a betegek egyedi igényeinek. A keverés hozzáférést biztosít azoknak a betegeknek, akik nem tudják használni a kereskedelmi forgalomban kapható készítményeket az adagolási igények, allergiák vagy egyéb ritka betegségeik miatt.” Elsősorban olyan veszélyeztett korcsoportok, mint az idősek vagy a gyerekek, kapják, akik valamiér nem jól tolerálják a szokásos adagot vagy allergiával rendelkeznek egyes összetevőkkel szemben. Számukra a gyógyszergyártók kikeverhetik az új készítményeket.

Ezek a gyógyszerek gyakran tartalmaznak kombinált (kevert) gyógyszerformákat, ezért is hívják ezeket egységesen „compounded” gyógyszereknek, amelyek olyan összetevőkből készülnek, amelyeket az orvosok nem mindig használnak standard gyógyszerekként.

💡Ez egyben kiskaput jelent a gyártóknak olyan esetekre, amikor valakit egy védjeggyel ellátott gyógyszerrel kezelnének, például az Ozempic-kel vagy a Wegovy-val, mégis az ilyen kevert gyógyszereket kapja meg helyette, így ezeket nem kell kivonni a piacról.

Jelen cikk írásának pillanatában, 2025 augusztus elején még nagyjából egy millió ember használja a bioszimilárisokat, ami nyilvánvalóan rontja a Novo Nordisk (NVO) üzletét. Vagyis, a piacon nemcsak a Novo Nordisk (NVO) féle Ozempic, CagriSema, Wegovy, Rybelsus, versenyez az Eli Lilly (LLY) féle Mounjaroval és Turlicity-vel, hanem a többi, védjeggyel nem rendelkező bioszimiláris gyógyszer is. Ez utóbbiak várhatóan 2025 végéig eltűnnek a piacról, és ez a kereslet megoszlik majd a Novo Nordisk (NVO) és az Eli Lilly (LLY) között.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Novo Nordisk (NVO) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. Minden nagyméretű gyógyszergyártó olcsóbban tudja gyártani a gyógyszereit a kicsiknél, viszont a gyógyszergyártásnak a legnagyobb költsége a fejlesztés. A piac ráadásul polarizált, rengeteg alszegmensből áll, egy vérnyomáscsökkentő szert gyártó vállalat jó eséllyel nem gyárt daganatos kezelésekhez használt termékeket.

- 🫸Kapcsolási költség (switching cost): igen, a gyógyszerek kapcsolási költsége kifejezetten magas. Egyrészt a páciensek önszántukból nem is tudjáklecserélni, hiszen orvosi rendelvényre kapják ezeket, másrészt nem is tehetik meg, mert akár az életük múlhat rajta, gondoljunk csak az onkológiai gyógyszerekre. Ezért rengeteg páciens éveken vagy évtizedeken át ugyanazt a gyógyszert szedi.

- 🫸Hálózat hatás (network effect): nincsen.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen, nagyon magas. Először is, a gyógyszercégeknél elképesztően nagy szakmai tudás gyűlik össze egy-egy szakterületen, amit nagyon nehéz reprodukálni. Másodszor, a készítményeket szabadalmak védik, ami miatt évekig nem lehet hasonló terméket kihozni a piacra, elméletileg. Érdekes kérdés, hogy márkaerő van-e. Nagyon ritka az, amikor egy gyógyszer neve valódi brandként működik. Kivételek között van viszont az Ozempic, hiszen ez volt az első ismert fogyasztószer, amit celebek, Youtuberek, Tiktokkerek vagy éppen Jimmy Kimmel említett az Oscar gálán, de például Elon Musk is elismerte, hogy használta a szert. Ezért sokan konkrétan ezzel a márkanévvel azonosítják jelenleg is a fogyasztási szereket.

- 🫸Belépési küszöb a piacra (barriers to entry): magas. Legalábbis egyes alszegmensek esetében, ahol bonyolult biológiai alapú, molekuláris készítményeket kell fejleszteni és gyártani. Egyetlen készítményre alapozni óriási kockázat, ezért kell sok fejlesztést a pipeline-ban tartani, hogy ezt a kockázatot porlassza a gyártó, ami nagyon költség-, idő- és tudásigényes dolog. Ezenkívül a gyártókapacitás felfuttatása is tőkeintenzív, plusz rengeteg az állami szabályzó, akikkel szintén meg kell állapodni valahogy. Egy elképesztően komplex folyamatról beszélünk, amit nagyon nehéz nulláról felépíteni, nem véletlen, hogy a legtöbb gyógyszergyártó öröksége nagyon régre nyúlik vissza, a Novo Nordisk (NVO) alapjai is több mint 100 évesek.

☝🏼A Novo Nordisk (NVO) évtizedek óta harcot vív az Eli Lilly (LLY) gyógyszeripari óriással a duopolisztikus diabétesz piacon, és ez a verseny most folytatódni látszik a fogyasztási gyógyszerek alszegmensében is. A Novo Nordisk (NVO) megkérdőjelezhetetlenül széles várárokkal rendelkezik azokon a területeken, ahol a termékeit forgalmazza.

Rengeteg támogató megatrend van, ami segíti ezt a két céget. Ilyen például a hiúság, az egészségesebb életmód, a lakosság és az elhízottak növekvő aránya, ami miatt elképesztő ütemben bővül a piacuk. A jelenlegi újgenerációs sztárgyógyszerek a CagriSema és a Mounjaro, amikkel fej-fej mellett halad a két óriás, de ez a meccs közel sincs még lejátszva.

Mivel fogyasztószerek fejlesztése nagyon lukratív üzletnek tűnik, így egyre többen akarnak becsatlakozni a piacba. Ilyen például a Pfizer, a Roche az Amgen, a Boehringer Ingelheim, akik a dán Zelanda Pharma-val együtt fejlesztenek és még néhány kisebb vállalat, mint a Terns Pharmaceuticals, a Viking Therapeutics és a Structure Therapeutics. John F. Kennedy után szabadon: „A dagály minden hajót felemel”, így szerintem a következő pár évben ezen a piacon sok termék sikeres lesz. Utána meglátjuk, ki uralja a piacot.

🎢A Novo Nordisk (NVO) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi tesztekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

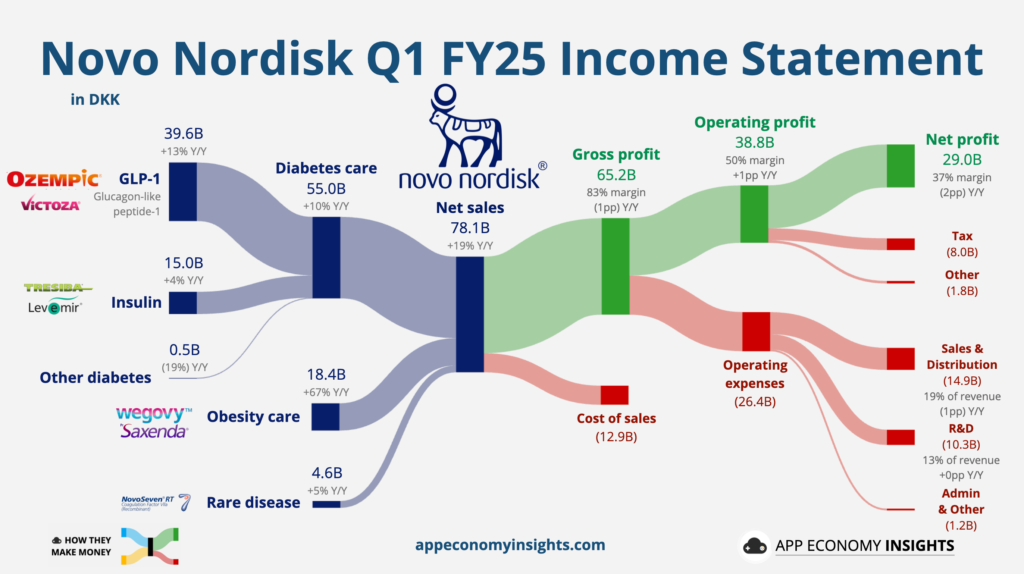

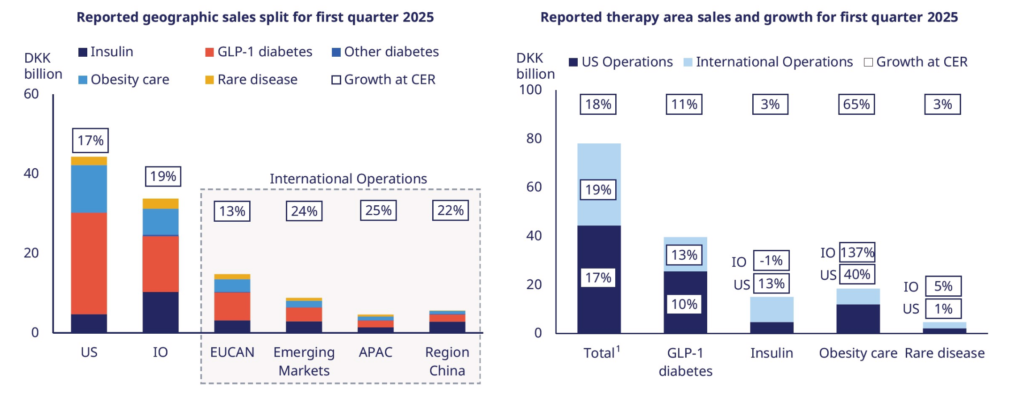

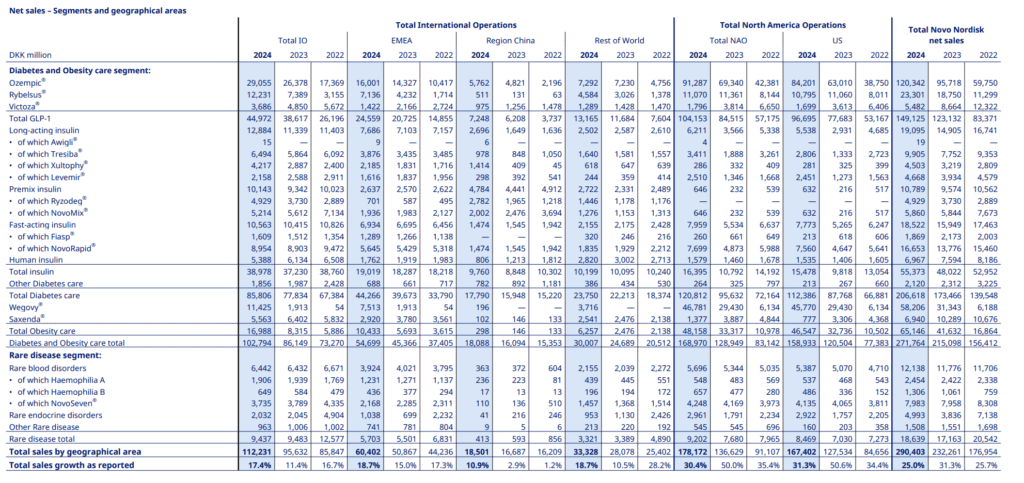

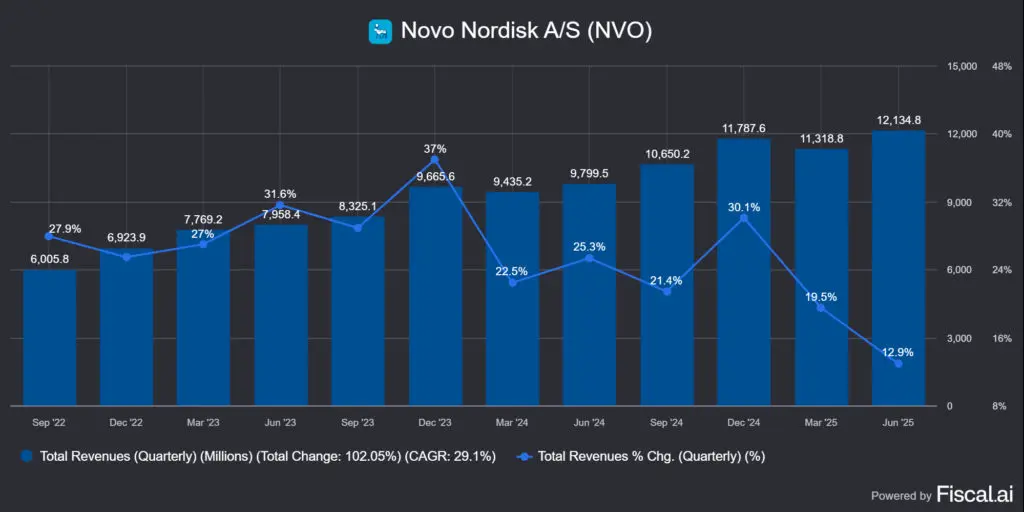

A Novo Nordisk (NVO) bevételi megoszlása az alábbi az egyes kategóriák között, 2025 első félévében (értékek kerekítve):

- Teljes bevétel: 100%, 78.1 milliárd DKK (12.1 milliárd USD)

- GLP-1 készítmények: 50.7%, 39.6 milliárd DKK (1.9 milliárd USD)

- Inzulin készítmények: 19.4%, 15.08 milliárd DKK (2.35 milliárd USD)

- Elhízás elleni készítmények: 23.6%, 18.4 milliárd DKK (2.9 milliárd USD)

- Ritka betegségek elleni készítmények: 6%, 4.6 milliárd DKK (0.7 milliárd USD)

A képen az IO, a nemzetközi operációt jelenti, vagyis minden olyan területet, ami nem az egyébként is megemlített kategóriákba tartozik. Kicsit zavarosak a halmazok, de az arányok a lényegesek, illetve az, hogy kellőképpen diverzifikált a cég territoriálisan, ezt láthatjátok baloldalt. Jobbra pedig a termékek szerinti megoszlást részletezik két területre.

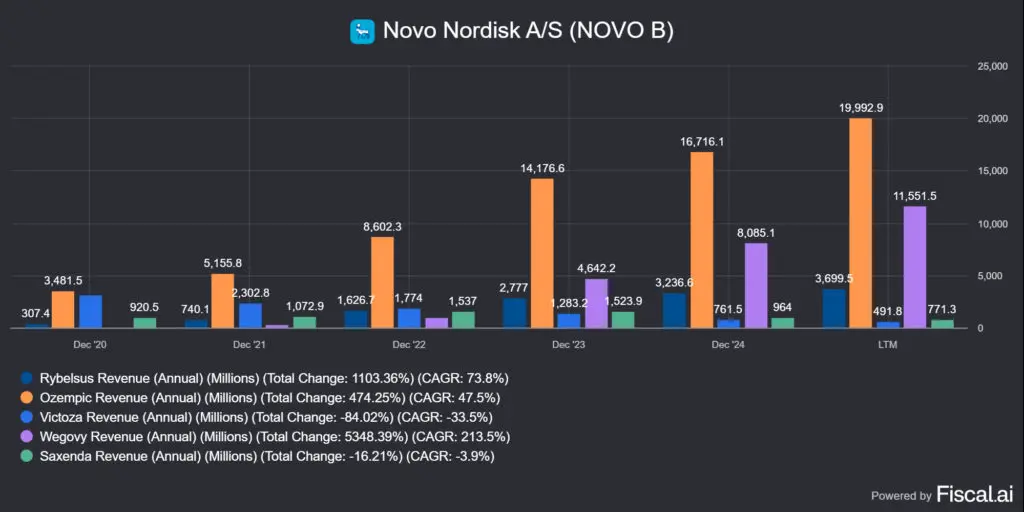

Nézzünk egy kicsit a tavalyi bevételi adatok mögé, ami összesen ~290 milliárd dán korona volt. Mint látható a GLP-1 gyógyszerek a bevételek felét adják, amiből:

A teljes GLP-1 piac: 149 milliárd DKK (a bevétel 50%-a)

- az Ozempic ~120 milliárd DKK bevételt termelt (két év alatt +100% növekedés)

- a Rybelsus ~23 milliárd DKK bevételt termelt (két év alatt +100% növekedés)

- a Victoza ~5 milliárd DKK bevételt termelt (két év alatt 100% visszaesés)

A teljes inzulin piac: 55 milliárd DKK (a bevétel 17%-a), de szinte semmit nem nőtt az utóbbi két évben, sőt tavaly még csökkent is az itt szereplő gyógyszerek forgalma.

Ezzel szemben a diabétesz gyógyszerek: 65 milliárd DKK (a bevétel 22%-a)

- a Wegovy ~58 milliárd DKK bevételt termelt (két év alatt tízszeres növekedés)

- a Saxenda ~7 milliárd DKK bevételt termelt (két év alatt 35% esés)

A ritka betegségek összesen ~18.6 milliárd DKK bevételt termeltek, ami a teljes bevétel 6%-a, mondhatjuk, hogy elhanyagolható, és nem is növekszik két éve, sőt nagyjából 10%-kal csökkent.

A fentiekből látható, hogy a Novo Nordisk (NVO) növekedését a GLP-1 és a diabétesz szegmens adja döntő többségében. Ha egyszerűsíteni akarok, azt mondom, hogy az Ozempic, a Rybelsus és a Wegovy eladásoktól függ a bevételnövekedés.

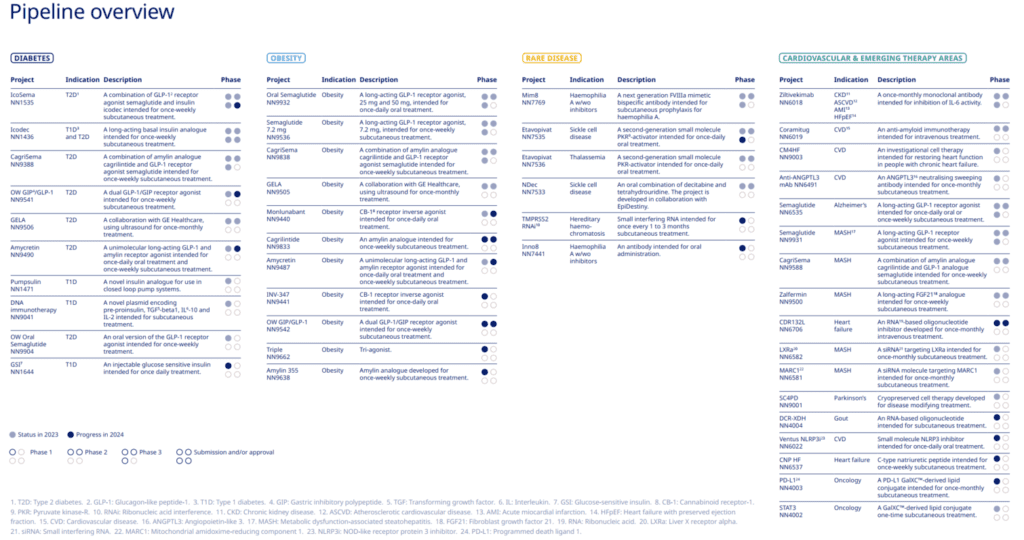

Természetesen a termékfejlesztési lánc is tele van éppen fejlesztés alatt álló gyógyszerekkel, ahol érdemes észrevenni, hogy az elhízás elleni készítmények kék színnel jelölt kategóriájában rengeteg 3. fázisban lévő készítmény volt tavaly, viszont bevezetés előtt álló egy sem:

Mivel nem vagyok gyógyszerész, nem mennék bele, hogy melyik készítmény mire való, a fejlesztés aktuális állását a 2024-es éves tájékoztatóban tudjátok megnézni. Amit viszont kiszúrtam, hogy jön az új generációs, szájon át bevehető semaglutid készítmény, ami az injekcióban beadható CagriSema tablettás változata lehet. Az ilyen beviteli formát az emberek sokkal jobban szeretik, mint amikor meg kell magukat szúrniuk.

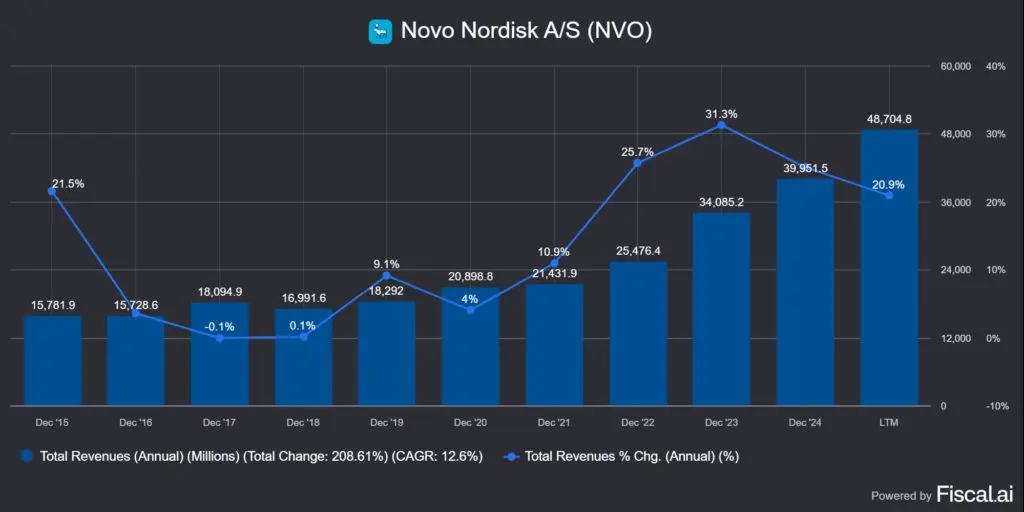

A Novo Nordisk adatait 2025 első negyedéves és a 2024-es teljes évet lefedő jelentésekből emeltem be. Ennek az oka az, hogy a piac súlycsökkentő gyógyszereket tartalmazó része olyan iszonyatosan gyors ütemben bővül, hogy nagyon nehéz egzakt módon megmondani, hogy pontosan mennyi is lesz a Novo Nordisk (NVO) bevétele 2025-ben. Különösen úgy, hogy kétszer is negatív irányba módosították az előrejelzéseiket. Ezért betettem felülre a bevétel növekedését éves, alulra pedig negyedéves bontásban, hogy lássátok a meredekség közötti különbséget.

Mint látható, a bevétel folyamatosan növekszik, a százalékos értékek ugyan esnek, de ez a növekedés mértékének változását és nem a bevétel változását mutatják. Tehát kisebb ütemmel nőnek a számok, ami miatt a részvényárfolyam 942 DKK-ról 288 DKK-ig! csökkent. Az SP500 indexben szereplő cégek átlagos növekedése 6-7%, ehhez képest értelmezzétek a képen látható számokat.

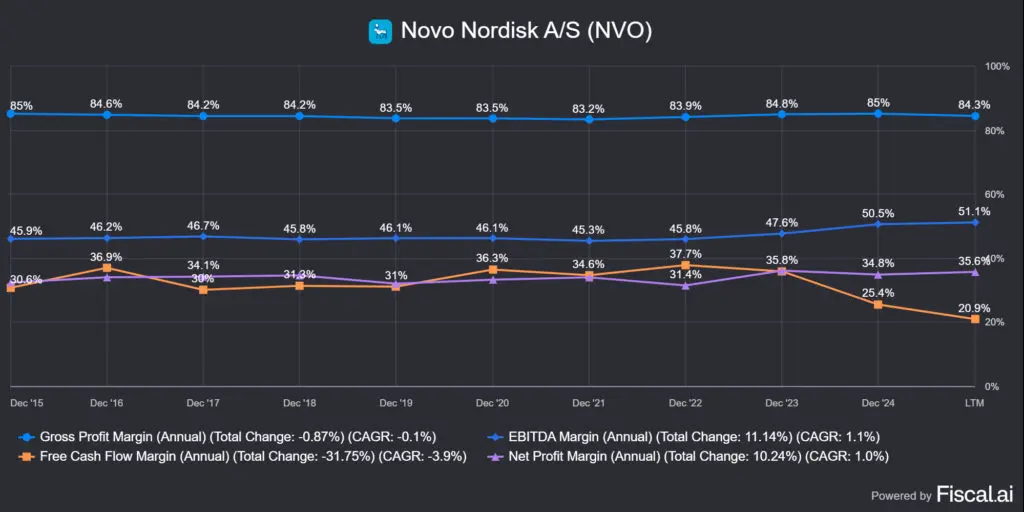

Következzenek a marzsok, amikben évek óta remekel a Novo Nordisk (NVO). Leegyszerűsítve az ábrán lévő értékek azt mutatják, hogy nemcsak magas marzsokkal dolgozik a vállalat, hanem hogy adózás után is kellő mennyiségű készpénz termelődik, amit utána értékteremtő dolgokra lehet felhasználni. Érdekesség, hogy tavaly decemberben a Novo Nordisk (NVO) bejelentette egy 40000 négyzetméteres gyár építését 8.5 milliárd DKK értékben, ami két év múlva készül el, és a gyógyszergyártás felfuttatását segíti. Szintén 2024 decemberében jelentették be a Catalent gyógyszeripari szolgáltató cég felvásárlását 16.5 milliárd DKK-ért, amit készpénzben fizettek ki, és ez rányomta erre a metrikára a bélyegét.

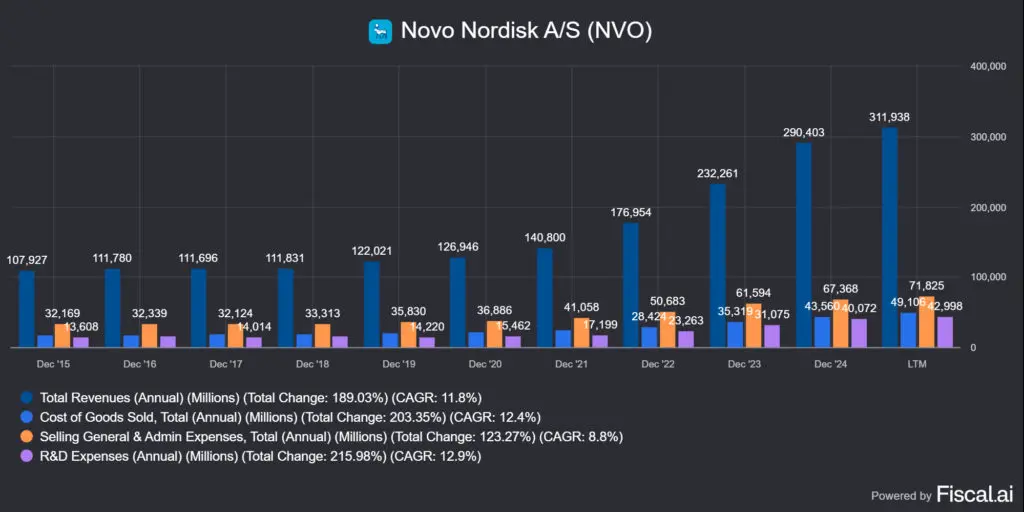

Érdemes még ránézni a Novo Nordisk (NVO) költségszerkezetére, mivel a fenti marzsokat ezek a számok alakítják ki. Ami látható az ábrán, hogy a termékelőállítás költsége, a COGS évek óta 15-16% körül mozog a bevétel arányában és nagyjából 12-14%-ot tesz ki a fejlesztésekre fordított összeg. Ezek egyébként egyenes arányban mozognak a bevétel növekedéssel, tehát se nem javulnak, se nem romlanak, ez tipikusan a nincs itt semmi látnivaló kategória.

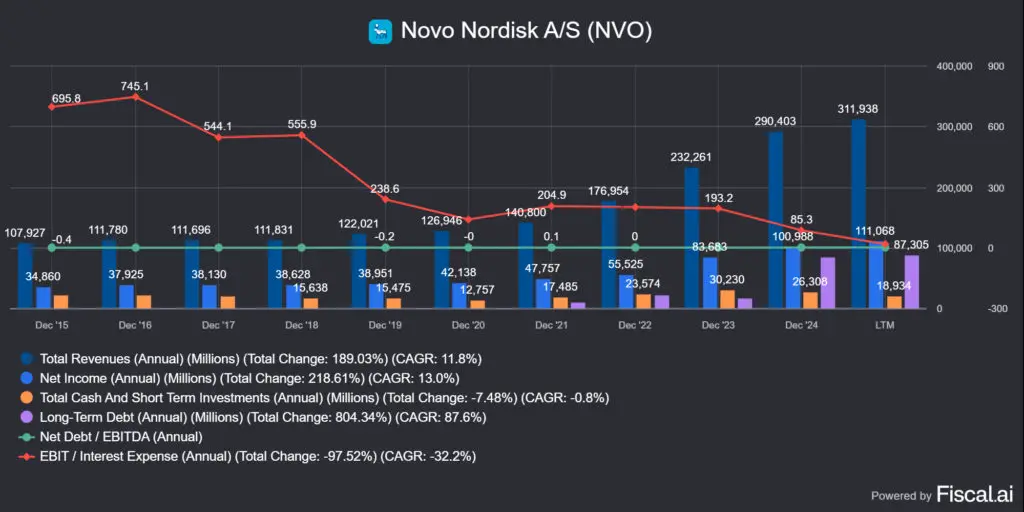

Több gyógyszeripari vállalatot adtam már el az iszonyatosan magas adósságállomány miatt, ilyen volt 2022-ben a Brystol-Mayers Squibb (BMY). A gyógyszeriparban nagyon jellemzőek a felvásárlások, számtalan ilyen esetet lehetett látni a nagy pharma vállalatoknál, általában ez okozza a jelentős eladósodottságot. A számok a Novo Nordisk (NVO) esetében így néznek ki:

- 💰bevétel: 311.94 milliárd DKK

- 🤑nyereség: 111.1 milliárd DKK

- 🫰🏼készpénz: 18.93 milliárd DKK

- 💸nettó adósság: 80.33 milliárd USD (a bevétel 26%-a, a nyereség 72%-a)

- 💶nettó adósság/EBITDA: ~0.5

- 👛kamatfedezet, EBIT/kamat: ~17.3

Mint látható, van a vállalatnak némi adóssága, de ezt egyetlen éves nyereségéből ki tudná fizetni. A nettó adósság a bruttó adósság készpénzzel vagy azzal egyenértékű eszközökkel csökkentett mértéke. A jelenlegi számokat már a felvásárlások és a beruházások után látjuk, előtte ez még ~72 milliárd DKK volt. A cég egy brutális készpénztermelő gépezet, várhatóan ennél magasabb lesz ez az arány a következő pár évben.

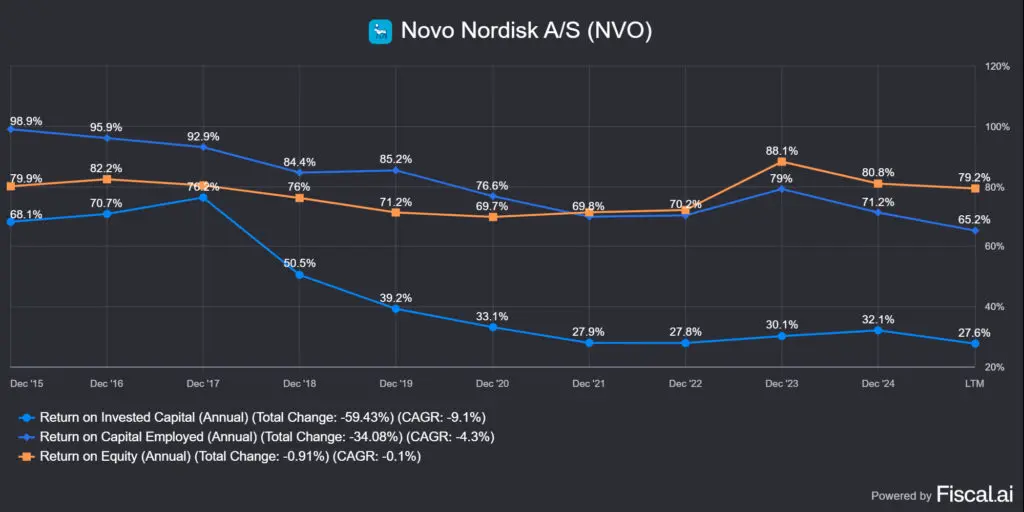

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Novo Nordisk (NVO) tulajdonosi értékteremtése

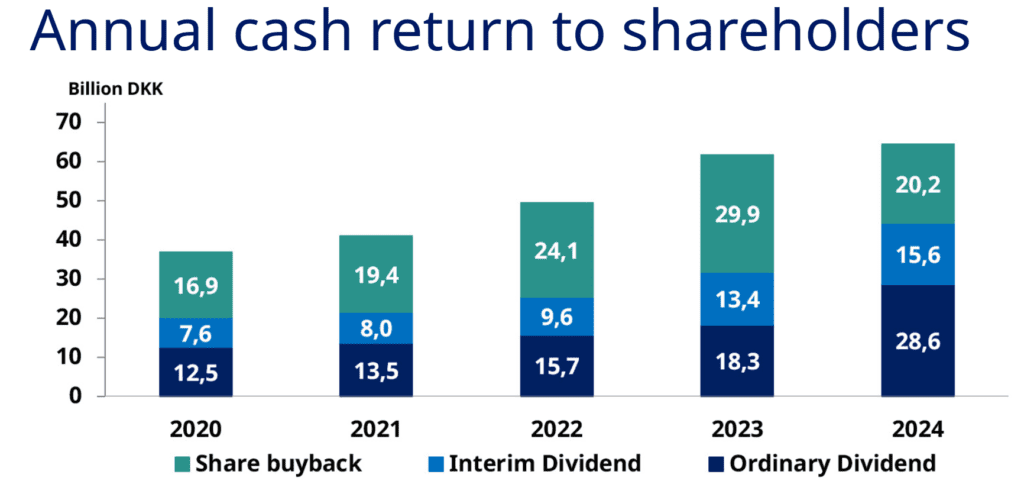

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe

- csökkenti az adósságot (nagyon kevés van)

- osztalékot fizet (A Novo Nordisk (NVO) 3.7% osztalékot fizet )

- részvényt vásárol vissza (a Novo Nordisk (NVO) felfüggesztette a programját 2025-re)

- más cégeket vásárol fel

Az üzletmenetbe visszaforgatás lényegében a kutatás-fejlesztésre költött költségekben nyilvánul meg, de ez alaptermészete a gyógyszergyártásnak, hogy sokat kell költeni R&D-re. Ezen felül viszont a logisztikába és a gyártókapacitásba is invesztáltak, ami a következő 1-2 évben fogja meghozni a gyümölcsét.

A Novo Nordik (NVO) osztalékfizető cég, és ezen a nyomott értékeltségen viszonylag magas, 3.7%-ot fizet. Az osztalék mértéke a devizamozgások miatt kicsit hektikus, illetve a Novo Nordisk (NVO) többször fizetett időszakos osztalékot is, illetve kis mértékben (0.8%-os) vásároltak vissza részvényeket is, ezeket a lenti ábrán láthatjátok. Korábban sokkal több részvényt vásároltak vissza, idén ez szünetel, annak ellenére, hogy az elmúlt két évtized során összesen 37%-kal csökkentették a részvények számát.

A fentiek kapcsán két gondolat: a részvényvisszavásárlások nekem nem tűnnek opportunistának, hiszen például 2023/2024-ben nem volt alulárazott a Novo Nordisk (NVO), sokkal inkább egy előre kijelölt keretet költöttek el, ami nem túl értékteremtő. Idézek a 2025 első félévi pénzügyi jelentésből:

- 📜”Novo Nordisk’s capital allocation principles focus on attractive internal growth investments, including the significant supply chain expansion, and a dividend payout ratio of around 50% of net profit. Following the step-up in CAPEX investments in 2025, Novo Nordisk is not conducting a share buyback programme. An authorisation to the Board of Directors to buy back shares was, however, in line with previous years, adopted by the Annual General Meeting on 27 March 2025, should initiating a share buyback programme later be deemed relevant.”

Sajnálatos módon a menedzsment fontosabbnak tartja az 50% körüli kifizetési rátát, mint az opportunista részvényvisszavásárlást, ami ilyen nyomott értékeltség mellett szerintem a pénz elköltésének sokkal hatékonyabb módja lenne. Ha az elmúlt 10 évet nézzük, ebben a cég sokkal jobban teljesített. Viszont a Novo Nordisk (NVO) esetében a legfontosabb az, hogy a kutatás-fejlesztésbe ömöljön a pénz, mert most a vállalatnak gyorsan kell skáláznia a kapacitásait és minél előbb kijönnie nagyon hatékony fogyasztási gyógyszerekkel a piacra, a többi igazából másodlagos. Különösen azért, mert a belső megtérülési mutatóik parádésak.

🇭🇺Magyar befektetőknek🇭🇺

A lenti mutatók trendje eső, de nagyon magasról indul és még a jelenlegi értékeket is megirigyelhetné a piac 99%-a. Döbbenetes, mennyire brutális a vállalat belső megtérülése. Az átlagos tőkeköltségük, vagyis a WACC forrástól függően 6.5-7.5% között alakul, míg a ROIC 27.6%, utóbbinak kell magasabbnak lennie az előbbinél, akkor teremt értéket a vállalat, ez vastagon megvan. Ezek a számok is remekül alátámasztják, hogy az olyan cégeknél, mint a Novo Nordisk (NVO) az a jó, ha minél több készpénz visszaforgatásra kerül az üzletmenetbe, mert az ott teremti a legtöbb értéket.

💵A Novo Nordisk (NVO) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

Leszámítva a sorozatfelvásárló vállalatokat, nem tudok másik olyan piaci szegmenst mondani, ahol annyi felvásárlás lenne, mint a gyógyszeriparban, így szükségszerűen a Novo Nordisknak (NVO) is számtalan akvizíciója volt. A miértre a válasz az, hogy sokszor egyszerűbb felvásárolni egy kisebb vállalatot, akinek van ígéretes vagy már piacképes terméke, mint éveket és USD milliárdokat beleölni a kutatásba. A világ legnagyobb felvásárlása, illetve összeolvadása a Pfizer-Warner-Lambert volt 90 milliárd USD értékben 2000-ben. 2022-ben a Brystol-Myers Squibb is összeolvadt a Celgene-nel, aminek az értékét 74 milliárd USD-ra becsülik. Mindkét felvásárlás fent lenne a világ legnagyobb összegű felvásárlásainak a Top 5-ös listáján.

Szerencsére a Novo Nordisk (NVO) inkább a kiegészítő jellegű, bolt-on felvásárlások és nem a transzformatív akvizíciók híve. Az elmúlt 10 év fontosabb ügyleteit látjátok a lenti listán:

Novo Nordisk (NVO) felvásárlásai időrendben

- 🔍 Ziylo (2018)

- Érték: ~800 millió USD

- Terület: Glükóz-szenzitív inzulin fejlesztés

- Cél: Az Inzulin fejlesztés glükóz-szenzitív technológiával, amely pontosabban szabályozza a vércukorszintet az 1-es és 2-es típusú cukorbetegségnél

- 💊 Emisphere Technologies (2020)

- Érték: ~1.35–1.8 milliárd USD

- Terület: Orális gyógyszerformák fejlesztése

- Cél: Orális GLP-1 receptor agonisták fejlesztése, például a Rybelsus

- 🔬 Dicerna Pharmaceuticals (2021)

- Érték: ~3.3 milliárd USD

- Terület: RNA-interferencia (RNAi) alapú terápiák

- Cél: Új technológiai platformok integrálása a diabétesz és elhízás kezelésében

- 🩸 Forma Therapeutics (2022)

- Érték: ~1.1 milliárd USD

- Terület: Ritka vérbetegségek, különösen sarlósejtes anémia

- Cél: Ritka vérbetegségekkel kapcsolatos kutatások és fejlesztések bővítése

- 📱 Biocorp Production S.A. (2023)

- Érték: ~154 millió euró

- Terület: Bluetooth-alapú eszközök, például Mallya

- Cél: A gyógyszeradagolás nyomon követése és a betegek adatainak gyűjtése

- 🧬 Inversago Pharma (2023)

- Érték: ~1 milliárd USD

- Terület: Elhízás kezelésére szolgáló innovatív kezelések

- Cél: A ghrelin receptor antagonisták kutatása, amelyek az elhízás kezelésére új megközelítést kínálnak

- 🔬 Embark Biotech (2023)

- Érték: ~1.5 milliárd USD

- Terület: Kutatás és fejlesztés az elhízás kezelésére és anyagcsere-betegségekre

- Cél: Innovatív kezelések és új gyógyszerfejlesztések az anyagcsere-betegségek piacán

- 🏭 Catalent Manufacturing Sites (2024)

- Érték: ~11 milliárd USD

- Terület: Steril töltés és injekciós tollak gyártása

- Cél: A Wegovy és Ozempic iránti kereslet kielégítése

Valójában ennél lényegesen több felvásárlást hajtott végre a Novo Nordisk (NVO), hiszen számtalan gyógyszergyártó üzemet vett meg az évek során vagy ruházott be kapacitásbővítésbe. Nagyon fontos, hogy a Novo Nordisk (NVO) tulajdonolja a saját gyártókapacitását, nagyon ritkán kell kiszerveznie a tevékenységeit, viszont kooperációkat szokott kötni más vállalatokkal. Sok esetben a piac gyorsabban bővül, mint ahogy a cég végre tudja hajtani a kapacitásbővítést, ilyenkor jellemzőek a felvásárlások. Viszont az is látható, hogy leszámítva a Catalent akvizíciót, ami egy kereslet kielégítését célzó művelet volt, egyik sem volt a Novo Nordisk (NVO) méretéhez képest jelentős.

💡A fentiek alapján kijelenthető, hogy a növekedés sokkal inkább származik belső kutatás-fejlesztésből, mint akvizíciókból, amit a legtöbb onkológiai gyógyszergyártó nem mondhat el magáról. Ezek alapján a cég tőkeallokációját kifejezetten jónak, ám a felvásárlások időzítést sokszor rossznak ítéltem meg.

🤵A Novo Nordisk (NVO) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Novo Nordisk (NVO) irányító testülete egy alapítvány, a Novo Nordisk Foundation, ami tulajdonolja a szavazati jogok 77%-át, és a részvények 28%-át. Kicsit ahhoz hasonlít, mint az alapító családok által birtokolt vállalatok, de azért vannak jelentős eltérések. Mivel az alapítvány kuratóriuma meghatározhatja a menedzsment személyi összetételét, ezért elég könnyen el tudnak mozdítani menedzsment tagokat a helyükről, beleértve a vezérigazgatót is. Pontosan ez történt 2025 májusában is, amikor Lars Fruergaard Jørgensent leváltották és helyére Maziar “Mike” Doustdar került, aki pont ezen cikk írásának kezdetén, 2025 augusztusban vette át az ügyvezetői pozíciót. Nemcsak a CEO, hanem a korábbi CSO, Marcus Schindler is áldozatául esett az elkövetett hibáknak.

🧑💼 Novo Nordisk (NVO) CEO-váltás

- Maziar “Mike” Doustdar: augusztus 7-én vette át a vezérigazgatói pozíciót. Doustdar 1992 óta dolgozik a Novo Nordisknál (NVO). Ő az első nem dán vezérigazgató a vállalat 102 éves történetében. A kompenzációjáról egyelőre nincs adat. 52.9 millió DKK értékben birtokol Novo Nordisk (NVO) részvényeket.

- Lars Fruergaard Jørgensen: május 16-án, közös megegyezéssel távozott a vezérigazgatói posztról. Jørgensen 1991 óta dolgozott a cégnél, és 2017 óta vezette a Novo Nordiskot. Vezetése alatt a vállalat elérte a legmagasabb piaci értékét. Két évvel ezelőtt 1.8 millió USD volt az alapbére, a rövid távú ösztönzők 1.9 millió USD-t, míg a hosszú távú ösztöntzők 5.2 millió USD-t tettek ki. Ez összesen 9 millió USD (57 millió DKK), ami kifejezetten alacsony egy ekkora vállalat esetében. Feltételezem, hogy Maziar Doustdar is hasonló összeget keres majd. 405 millió DKK értékben birtokol Novo Nordisk (NVO) részvényeket.

👥 Vezetőségi változások

- Thilde Hummel Bøgebjerg, ügyvezető elnökhelyettes: április 3-án lépett elő EVP pozícióba, és átvette a Quality, IT & Environmental Affairs vezetését. Korábban a Product Supply, Emerging Technologies területén dolgozott.

- Marcus Schindler, CSO: 2021 óta Chief Scientific Officer (CSO) volt, 2025 augusztusban visszavonult. A Research & Early Development és Development területek összevonásával létrejött új R&D egységet Martin Holst Lange, korábbi Development ügyvezető elnökhelyettes vezeti, és ő lett a vállalat új CSO-ja.

🧾 Igazgatósági változások

- Lars Rebien Sørensen, a Novo Nordisk Alapítvány elnöke, 2025. májusban csatlakozott a vállalat igazgatóságához, kezdetben megfigyelőként. A tervek szerint 2026-ban teljes jogú taggá válik, és 2-3 éves időszakra választják meg. Sørensen 2000 és 2016 között vezette a Novo Nordiskot, és tapasztalataival hozzájárulhat a vállalat jövőbeli stratégiájához.

📌Megjegyzés: mivel a vállalat alapítványi irányítású, ezért ebben az esetben szerintem nem szükséges, hogy a menedzsment tagjai nagy részvénypakettet birtokoljanak a vállalatból. Viszont Karsten Munk Knudsen, a CFO és ügyvezető elnökhelyettes 148 millió DKK-s részvénypakettel rendelkezik, amit érdemes megemlíteni.

Mi volt a bűne a vezetőségnek, ami miatt menniük kellett, annak ellenére, hogy például Lars Fruergaard Jørgensen vezetése alatt a részvény ára a háromszorosára, igaz utána a harmadára estt? Számtalan stratégiai hibát elkövettek, nézzük ezeket sorra:

1. 💥Piaci verseny növekedése és ároldali nyomás

- A diabétesz és elhízás kezelésére szolgáló gyógyszerek piacán a Novo Nordisk hosszú ideig dominálta a GLP-1 receptor agonisták piacát, de a versenytársak azóta sokat erősödtek. A Eli Lilly például növelte piaci részesedését a Mounjaro nevű gyógyszerének segítségével, amely ugyanazt a célt szolgálja, mint a Novo Nordisk gyógyszerei, például az Ozempic és a Wegovy.

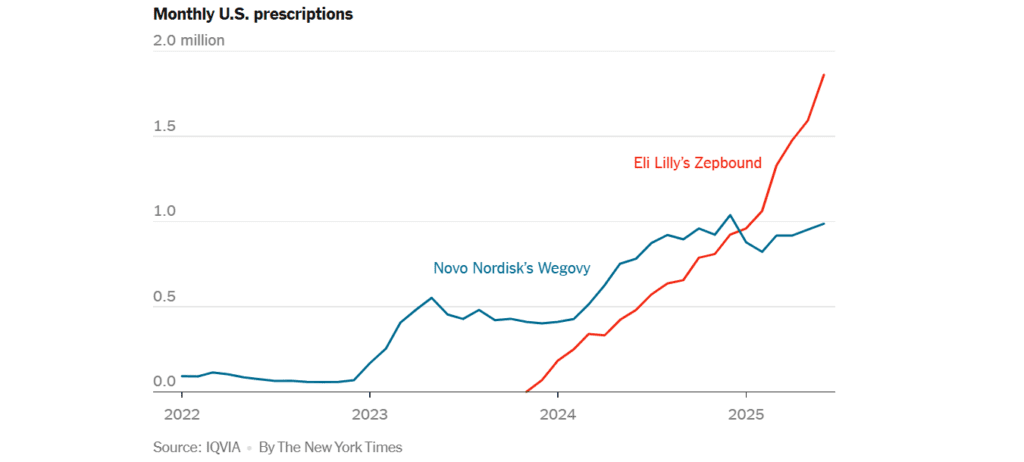

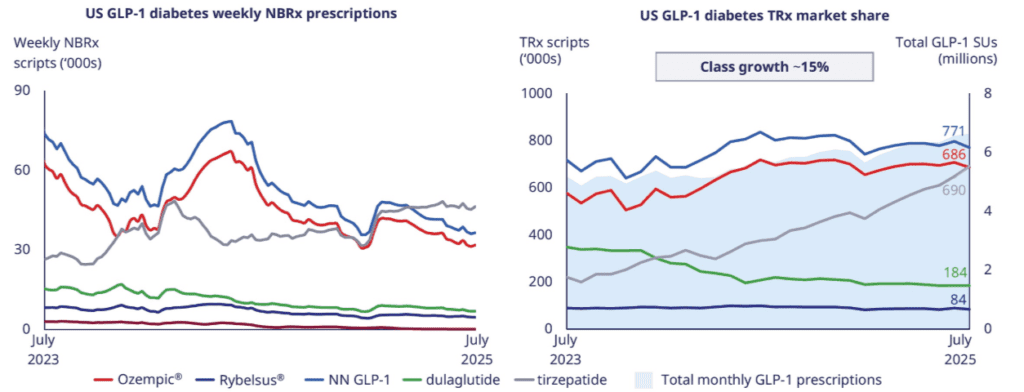

Ezzel kapcsolatban az a meglátásom, hogy amikor világossá vált, hogy az alapvetően diabétesz betegségek kezelésére kitalált GLP-1 technológia fogyást eredményez, még a Novo Nordisk (NVO) volt előnyben a többi piaci szereplővel szemben. Ami megdöbbentő, hogy az Ozempic már 2017!-ben a piacra került, igaz, akkor még nem fogyasztó, hanem diabétesz gyógyszerként. Az első évben a Novo Nordisk (NVO) 10 milliárd! USD bevételt csinált a gyógyszerből, aminek a 70%-a az Egyesült Államokból származott. Ezt követte 2021-ben a Wegovy, ami már egy kifejezetten fogyasztási célokkal piacra dobott, semaglutid hatóanyagú szer volt. Már 2022-ben felkerült a semaglutid az FDA hiánylistájára, ez indította el szabadalmi védettség alatt álló gyógyszereket pótló a kevert bioszimiláris másolatok engedélyezését.

A menedzsment egy kicsit belealudt a történetbe és mire észbe kaptak az Eli Lilly (LLY) már potens termékeket tudott felmutatni a Novo Nordisk (NVO) fogyasztószereivel szemben, ami ároldali nyomást helyezett a cégre. Ráadásul az LLY már a következő körös, fejlettebb gyógyszereket is teszteli, például az Orforglipront, ami a Zepbound tablettás változata, igaz a III. fázisú teszt nem lett nagy siker. Az Eli Lilly (LLY) sikeresen lejjebb nyomta az árakat azzal, hogy nem a szokásos „inzulin tollba” töltötték be a fogyasztószereket, ami egy drága megoldás, hanem szétszedték egy injekcióra és egy ampullára az adagot, amivel így olcsóbb lett a gyártás. Bár az orális bevitelt az emberek sokkal jobban preferálják, egyelőre úgy tűnik, hogy az injekció alapú megoldások hatékonyabb fogyást tesznek lehetővé.

📌Megjegyzés: ehhez a problémához szorosan kapcsolódik a 2. pont, hiszen nemcsak az LLY támadta le a piacot, hanem az FDA engedélyezte a bioszimiláris gyógyszerek ideiglenes forgalomba hozatalát, amik jellemzően a szabadalom védett gyógyszereknél 20-40%-kal olcsóbbak. A Novo Nordisk (NVO) még mindig arra hivatkozik, hogy az USA piacán mintegy 1 millió ember használja ezeket a szereket és a végleges eltűnésük időtávja is bizonytalan. Hogyan kerülik ki a szabályozást a bioszimiláris gyártók? A már említett 503B rendelvénnyel, ami egy jogilag ködös kiskapu a törvényben. Erre hivatkozva kevernek össze a konkurensek olyan molekulákat, amelyek hatása nagyon hasonló a Novo Nordisk (NVO) termékeihez. Csak 2025 júliusában a Novo 14 db pert indított a másolatokat forgalmazó cégek ellen, azért hogy ezeket a bioszimilárisokat kivonják a piacról, amik főleg a Wegovy nevű gyógyszerüket célozzák.

A jó hír az, hogy ennek az 1 millió használónak majd valahova mennie kell, és szinte biztos hogy az Elli Lilly (LLY) és a Novo Nordsik (NVO) lesz ennek a nyertese, ami egy év végi katalizációt is elindíthat.

2. 🛑A gyártókapacitás és a globális kereslet kielégítése

- A Novo Nordisk nem tudta megfelelően felszámolni a gyártási kapacitási problémáit. A kereslet az Ozempic és Wegovy iránt olyan mértékben nőtt, hogy a cég nem tudta tartani a lépést a kereslet növekedésével, ami gyógyszerhiányhoz és logisztikai nehézségekhez vezetett.

📌Megjegyzés: a Novo Nordik (NVO) csúnyán alábecsülte a piacban lévő növekedési lehetőségeket és nem tudtak elég Ozempic-et és Wegovy-t gyártani, mivel fizikailag sem volt meg a kellő gyártó- és logisztikai kapacitásuk, már 2022 végén sem, különösen az USA-ban, ahonnan a bevételeik 57%-a származik. Ehhez kapcsolódik a Catalent Manufacturing Sites 2024-es felvásárlása, amire majdnem két évet kellett várni, miközben az FDA 2023 végén beengedte a piacra a konkurenciát. Nem különösebben nehéz kitalálni, hogy valójában a Novo Nordisk (NVO) vezető pozícióból eljátszotta a nagy lehetőségét és most futhat a saját piaca után. Szerencsére a fenti probléma már nem áll fent, most viszont már számtalan aspiránssal kell megküzdeniük.

3. 🎯Túlzott fókuszálás az egyik szegmensre

- A Novo Nordisk hosszú ideig túlságosan is a cukorbetegség és az elhízás kezelésére koncentrált, miközben a ritka betegségekkel kapcsolatos portfóliója elmaradt a potenciálisan új bevételi forrásoktól.

📌Megjegyzés: konkretizálva a fenti mondatot, nagyjából a bevétel 6%-a származik a ritka betegségek szegmensbe tartozó hemofília készítményekből, mint a NovoSeven vagy a Refacto, ahol olyan nagyágyúkkal kell megküzdenie, mint a Takeda, a Baxter, a Pfizer vagy a Roche. Ezen a piacon vélhetően sokkal kisebb előnye lesz, mint az elhízás elleni szerek esetében, még az sem lepne meg, ha ezt is leválasztaná magáról a vállalat.

4. 🚨Túlzott mértékű függőség a GLP-1 receptor agonistáktól