Az Adobe Inc. (ADBE) áttekintés

Az Adobe Inc. (ADBE) egy világhírű szoftvervállalat, elsősorban képalkotással kapcsolatos termékek – PhotoShop, InDesign, Premiere Pro, stb. – SaaS jellegű forgalmazásával foglalkozik. 1982-ben alapították Kaliforniában, több mint 30000 embert foglalkoztat, az éves árbevétele meghaladja a 20 milliárd USD-t. a világ minden országában jelen van, szoftvereiket milliók használják, elsősorban művészeti alkotások létrehozására. Az Adobe Inc. (ADBE) védjegyes formátuma a PDF.

Market Cap: 198 milliárd USD

Investor Relations: https://www.adobe.com/investor-relations.html

📒Tartalomjegyzék📒

〽️Piaci szegmens elemzése〽️

A digitális média szegmens majdnem mindent tartalmaz, ami grafikával, videóvágással, tartalomgyártással, social media marketinggel, illetve oldalak közösségi platformjainak – FB, YouTube, Insta, TikTok – managementjével kapcsolatos. Jellemzően ezzel vagy marketing ügynökségek vagy pedig magánzók – freelancerek – foglalkoznak, akik tipikusan egyedi projektekre szerződnek le, például egy médiakampányt, egy weboldalt terveznek meg és implementálnak (legalábbis grafikai oldalon). Mivel ezeket a munkákat alapvetően egyedi szerződéses alapon végzik, a munka időben nem egyenletes. Emiatt tudnak fluktuálni a SaaS – Software as a Service, később lesz róla szó – modellben dolgozó cégek bevételei, mint amilyen az Adobe Inc. (ADBE) is. Példa: egy grafikus megvesz egy licenszt egy hónapra, megtervez annyi grafikát, amennyi két projekthez kell, majd egy hónapra szünetelteti a munkát.

Tehát lehetnek törések a bevételszerzés folytonosságában, illetve a marketing költségek tipikusan olyan költségek, amiket könnyű visszafogni, mert nem az SG&A – Sales, General and Administrative – szegmensbe tartoznak, így nem kritikusak az üzletmenet folytonossága szempontjából. A dolog visszafelé is igaz, gyorsabban nőhet a bevétel, ha például van valamilyen nagyobb esemény – például egy foci VB, egy Super Bowl -, amihez sokkal több vizuális tartalomra van szükség. Vagyis, bár az ilyen típusú kiadások többnyire egyenletesek, lehetnek benne hullámzások, attól függően, hogy milyen a piaci helyzet.

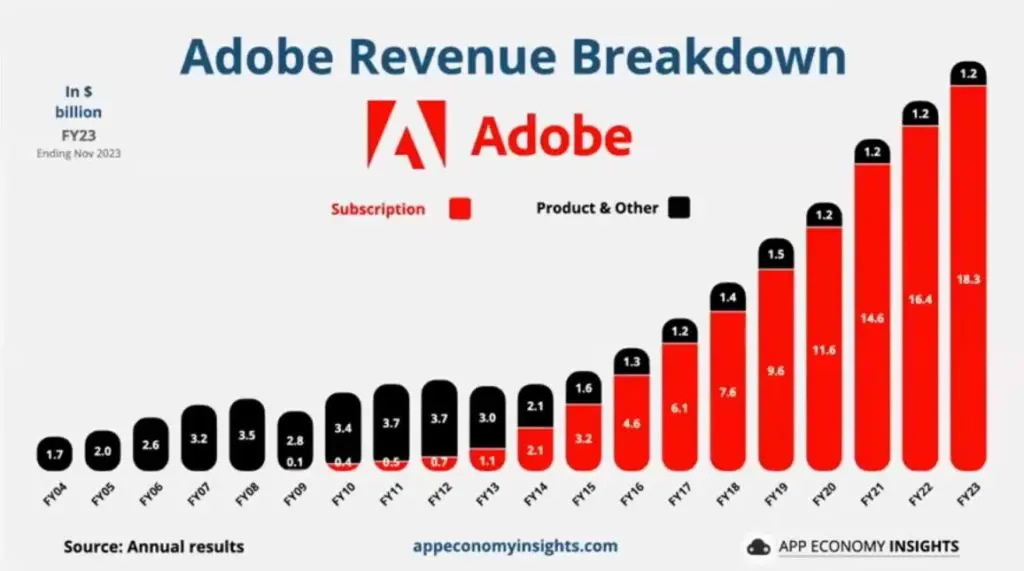

A 2000-es évek elejéig a legtöbb szoftver dobozos termék volt, de 2013-tól kezdve szinte az összes Adobe program a felhőbe költözött – Creative Cloud – és a dobozos termékekből SaaS – Software as a Service – szolgáltatásra váltott át a vállalat.

Mi a SaaS modell?

💡SaaS modellnek – subscription based – nevezzük azt az értékesítési formát, amikor egy előfizetés keretében, bizonyos időközönként egy elektronikus licenszt vásárolnak meg – havonta, évente stb. – az ügyfelek, cserébe folyamatos szoftverfrissítéseket és fejlesztéseket kapnak. A szoftver és az adatai a felhőből érhetők el, vagyis a cég birtokában vannak, nem az ügyfélében.

🛑A régebbi üzleti modell volt a dobozos termékek értékesítése, ahol egy fizikai terméket kaptak az ügyfelek – egy dobozt és benne egy adathordozót -, amit ugyan egyszeri magasabb áron el lehetett adni, de később a szoftverhez tartozó egyéb szolgáltatásokat bonyolultabb volt eladni, illetve virágzott a szoftveres feketegazdaság. A szoftver ebben az esetben az ügyfél hardverén, lokálisan fut.

🤔A mögöttes logika az, hogy az SaaS modellben nem lehet a dobozos termékek adatát lemásolni, a szoftvert feltörni és ingyen használni. Ez szépen felskálázta az SaaS cégeket, és eltüntette a tört verziókat, megszüntetve a kalózkodást. Az Adobe Inc. (ADBE) az évek során szinte 100%-ban átállt erre a megoldásra, és leuralta a grafikai piacot. Ezzel bizonyos értelemben az Adobe Inc. (ADBE) lett maga a piac, amiből most úgy tűnik, hogy szépen lassan részesedést veszít, ahogyan azt majd később látni fogjátok.

Szintén érdemes megemlíteni, hogy az összes grafikus – tehát aki ezzel keresi a kenyerét -, akit ismerek, Adobe termékeket (is) használ. A PhotoShop – képszerkesztés -, az Illustrator – vektorgrafika -, az InDesign – kiadványszerkesztés – mindennaposan használt szoftverek és az egyedi Adobe Inc. (ADBE) formátumok – pl. PSD – is széles körben elterjedtek. De azért vannak konkurens alkalmazások, például vektorgrafikában a CorelDraw – Illustrator alternatíva -, de ott van az ingyenes GIMP – PS alternatíva -, a Sony Vegas videóvágáshoz és még sorolhatnám. A webes alapú szerkesztők között egyre többször kerül elő a Figma neve, a vállalatról a későbbiekben lesz még szó.

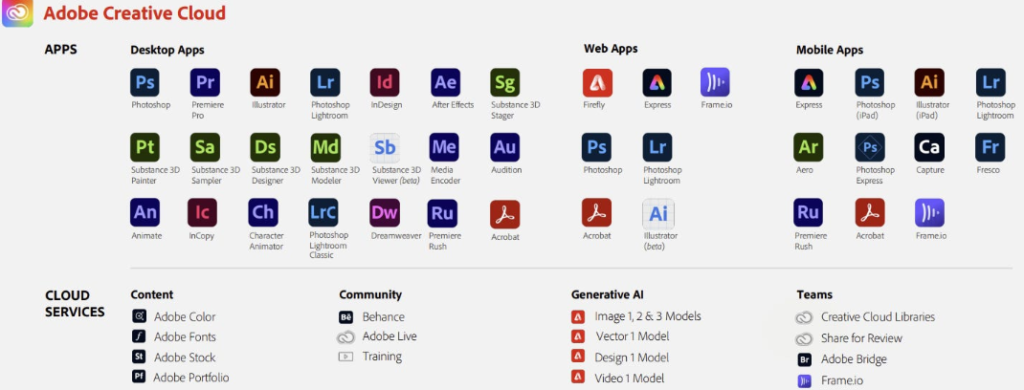

Az Adobe Inc.(ADBE)Digital Media szoftvereit a Creative Cloud csomag fogja össze. Az Adobe szoftverek közös jellemzője, hogy felhő alapúak nagyjából 12 éve. Ezzel két fontos hatás következett be: eliminálták a kalóz szoftvereket és visszatérő bevételt - recurring revenue-t - generáltak, ami az egekbe lökte a marzsokat.

📰Az átlagos felhasználók azonban nem ezeket a szoftvereket használják, hanem azokat amikkel egyszerű, gyors grafikai munkák elvégezhetőek. Ugyanis sokkal többen posztolnak Facebookra, YouTube-ra, Instagramra, mint ahány grafikus van, és ezek a felhasználók általános formátumokat használnak. Ehhez nem kell a méregdrága Adobe szoftvereket megvásárolni, hanem elég hozzá egy Canva vagy egy Place It, amiket reklámok, mock up-ok és táblázatok szerkesztéséhez lehet használni. Szintén nagyon terjednek az AI alapú képgenerátorok – pl. a Midjourney, aminek az Adobe Inc. (ADBE) megfelelője a Firefly -, illetve az olyan egyszerű műveleteket végrehajtó webes alkalmazások, mint mondjuk a RemoveBG.

A probléma az, hogy az olyan platformok, mint például a YouTube is kínálnak bizonyos fokú szerkeszthetőséget. Ezek természetesen meg sem közelítik az Adobe Inc. (ADBE) termékeinek a képességeit, de valószínűleg az átlagember szükségleteit kielégítik. Viszont saját tapasztalat, hogy az ember ragaszkodik a jól bevált munkakörnyezetéhez, a sablonjaihoz, a beállításaihoz és nem szívesen cserélgeti ezeket a szoftvereket, ami elég magas kapcsolási költségben nyilvánul meg. Viszont ez a piac egy legacy üzletág, amit bár az Adobe Inc. (ADBE) teljesen leuralt, limitált növekedési potenciál van már csak benne (vannak még hajtóerők, például a népességnövekedés, a digitalizáció, a tartalomfogyasztás növekedése, stb.) Viszont a digitális ügyfélélmény egy teljesen más tészta.

A Digital Experience piac – digitális ügyfélélmény – főként digitális marketinggel, ügyfélélmény-menedzsmenttel (CXM), adatvezérelt analitikával és mesterséges intelligenciával támogatott automatizációval foglalkozik. Ez a szegmens elsősorban vállalatok számára kínál megoldásokat, amelyek segítenek a digitális ügyfélkapcsolatok és interakciók optimalizálásában. Tartalmaz tartalomkezelést (CMS), digitális eszközkezelést (DAM) és hasonlókat.

Digitális Média Piac

- Piacméret és növekedés: 2023-ban a globális digitális média piac méretét körülbelül 833 milliárd USD-re becsülték. 2030-ra a piac várhatóan eléri az 1902 milliárd USD-t, 12.8%-os CAGR-rel növekedve (Grand View Research). Ennek egy részhalmaza az Adobe által dominált grafikai programok szegmense.

- Regionális adatok:

- Egyesült Államok: A digitális média piac az USA-ban várhatóan 11.1%-os CAGR-rel növekszik 2024 és 2030 között (Grand View Research)

- Európa: A piac 12%-os éves növekedést mutathat 2024 és 2030 között.

- Ázsia-Csendes-óceáni régió: Ez a régió várhatóan a leggyorsabb növekedést produkálja, több mint 14%-os CAGR-rel 2024 és 2030 között. (Grand View Research)

Digitális Élményplatformok Piaca

- Piacméret és növekedés: 2022-ben a digitális élményplatformok globális piaca körülbelül 11 milliárd USD volt. 2030-ra a piac az előrejelzések szerint várhatóan eléri a 30.41 milliárd USD-t, 11.9%-os éves növekedési ütemmel (Grand View Research).

- Regionális adatok:

- Egyesült Államok: 2023-ban a digitális élményplatformok piaca az USA-ban 3.9 milliárd USD volt. 2030-ra a piac várhatóan eléri a 8.4 milliárd USD-t, 11.5%-os CAGR-rel növekedve (Grand View Research)

- Észak-Amerika: Ez a régió 2022-ben a piac legnagyobb részét képviselte, 43.7%-os részesedéssel.

Összességében valószínű reális 11%-os CAGR-t feltételezni mindkét piaci szegmensnek.

🙋♂️Az Adobe Inc. (ADBE) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

Az Adobe Inc. (ADBE) egy szoftvergyártó cég, amelyiknek évek óta monopóliuma van a grafikai szoftverek terén. Sokan kapnak ezekhez a szoftverekhez életükben többször is képzést, akár a felsőoktatási tanulmányaik keretein belül.

Hogy pontosan mi alkotja az Adobe Inc. (ADBE) szoftveres univerzumát, azt az alábbi felsorolás alapján lehet megérteni:

- Creative Cloud (kép- és videómanipuláló szoftverek): Adobe Photoshop, Adobe Illustrator, Adobe InDesign, Adobe Premier Pro, Adobe Express stb.

- Appok: Firefly web app, Firefly services, Adobe Acrobat, Adobe Reader

- Adatforrások: Acrobat Liquid Mode, AEP AI Assistant, Firefly

- Document Cloud: Adobe Acrobat, Reader stb. proprietary format: PDF, PostScript (a hordozható formátum)

Természetesen vannak egyéb termékeik – pl. fontok – amik sokkal kisebb jelentőségű termékek, ellentétben például azzal, hogy szinte mindenki PDF-et használ nem módosítható, szöveges fájlformátumként. Sőt, a hivatalokban a PDF-A formátumot használják, mert egyes elektronikus rendszerekbe csak ezzel a megoldással lehet archiválni aktákat és a dokumentumokat betölteni.

💰Az Adobe Inc. (ADBE) alapvetően 2 szegmensből szerzi a bevételeit:

- Digital Media: 70-75%

- Digital Experience: 25%

A Digital Media tartalmazza a különböző kép- és videómanipulálási szoftvereket, viszont ezek növekedése az alacsonyabb, egyszerűen azért, mert már az egész piacot bekebelezte az Adobe Inc. (ADBE).

💵Azért vannak itt diszrupciós hatások is, hiszen 2022 szeptemberében az Adobe fel akarta vásárolni a Figma-t 20 milliárd! USD-ért, aminek az oka a Figma gyors növekedése volt.

Annyira jött fel az új vállalat, hogy hosszabb távon veszélyeztethette volna az Adobe Inc. (ADBE) monopóliumát. Csakhogy a szabályzó hatóságok nem annyira örültek az akvizíciónak, és vizsgálni kezdték a felvásárlást. 2023 decemberében az Adobe Inc. (ADBE) elállt a Figma üzlettől, ami 1 milliárd USD fájdalomdíj kifizetésével zárult. 2022-ben a cégnek 200 millió USD bevétele volt (ekkor vásárolták volna fel), míg a 2024-es évben ez már 700 millió USD-re ugrott, vagyis gyorsan növekszik, ami önmagában veszélyt jelenthet az Adobe-ra.

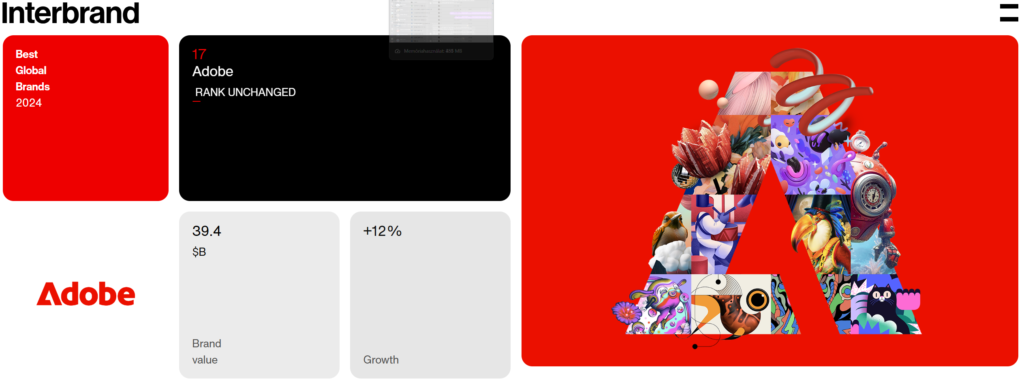

Az előző példából látszik, hogy az Adobe Inc. (ADBE) mindenkit felvásárol vagy megpróbál felvásárolni, akinek a digitális média szektorban van valamilyen új ötlete és kellően nagyra tud nőni. Ezekkel a felvásárlásokkal az Adobe Inc. (ADBE) folyamatosan a “de facto standard” marad tartalomgyártásban, így a piac megkerülhetetlen szereplője. Mint brand is nagyon erős a cég, a világ 17. legerősebbje 2024-ben (Interbrand), amit majdnem 40 milliárd dollárra értékeltek. Ugyanezen a listán a Porsche AG (P911) csak a 40. helyet foglalja el, amiről én is készítettem elemzést: Porsche AG (P911)

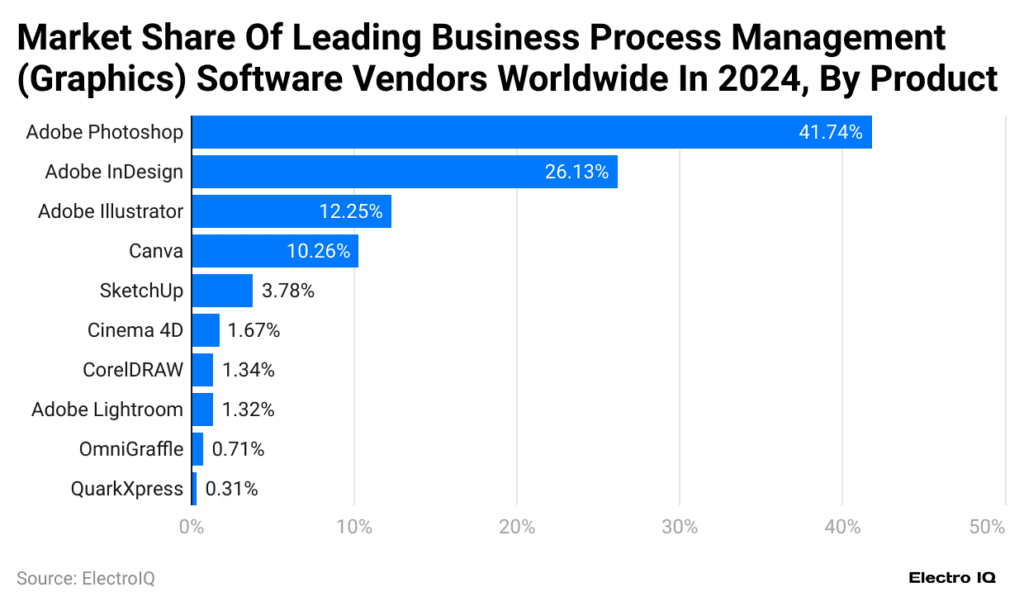

Az Adobe Inc. (ADBE) szoftverei annyira népszerűek, hogy a legtöbb amerikai egyetemen konkrétan oktatási anyagnak minősülnek, így a tanulók alapból kötődnek a szoftvercsomaghoz, hiszen ismerik a kezelőfelületet és a programok képességeit, így a piac megkerülhetetlen szereplője az Adobe. Hogy ez mennyire igaz, azt jól mutatja a grafikai szoftverek piacának százalékos megoszlása (2024-es Statista adatok alapján):

- Adobe PhotoShop: 41.74% (2022: 43.5%)

- Adobe InDesign: 26.13% (2022: 38.3%)

- Adobe Illustrator: 12.25% (2022: 14.7%)

- Canva: 10.26% (2022: 1.9%)

- SketchUp: 3.78%

- CorelDRAW: 1.34%

Összeadva az Adobe Inc. (ADBE) szoftvereit 80!%-ot kapunk, tehát teljes mértékben monopol helyzetben van a vállalat a saját piacán. Viszont, ahogyan azt már a piaci szegmens leírásában is említettem, a mindennapi felhasználók grafikai igényeit az olyan platformok, mint a Canva is kielégítik, amelyek sokkal egyszerűbben kezelhetők, mint egy PhotoShop vagy egy Illustrator. Valójában bármelyik másik Adobe Inc. (ADBE) szoftvert említhettem volna, mindegyik megér 1-2 tanfolyamot.

A probléma az, hogy a digitális médiát használók többsége vagy egyéni vállalkozó vagy kis- és közepes méretű cégek, az igazi vállalati megoldásokat nem ez a szegmens tartalmazza. Ez nem azt jelenti, hogy nagyvállalatok nem használják, csak más jellegű problémáik (is) vannak, amiket nem ebbe a szegmensbe szoktak besorolni.

A Digital Media szegmensben már létező szoftverek segítségével lehet eljutni a B2B ügyfelekhez, keresztértékesítéssel. Emögött a logika az, hogyha már a grafikusok egyébként is az Adobe Inc. (ADBE) termékeivel tervezik a kampányaikat, akkor miért ne lehetne vizualizálni az adatokat? Erre egyébként vannak “programozási nyelvek”, mint a PowerBI, ami mostanában egy eléggé divatos dolog, itt grafikonokkal prezentálják a számokat.

Összefoglalva a fentieket, a Digital Experience az Adobe Inc.(ADBE) vállalati megoldásokra fókuszáló divíziója, amihez a fő platform az Adobe Experience Cloud.

Ez különböző digitális marketing és ügyfélélmény-kezelő eszközöket foglal magába, például:

Adobe Experience Cloud:

- Adobe Experience Manager (AEM) – Tartalomkezelő rendszer (CMS) és digitális eszközkezelő (DAM).

- Adobe Analytics – Ügyféladat-elemzés, valós idejű analitika.

- Adobe Target – Személyre szabás és A/B tesztelés.

- Adobe Customer Journey Analytics – Összetett ügyféladat-elemzés.

- Marketo Engage – B2B marketingautomatizáció.

- Magento Commerce (Adobe Commerce) – E-kereskedelmi platform.

- Workfront – Projektmenedzsment és együttműködési eszközök.

- AI és gépi tanulás – Az Adobe Sensei mesterséges intelligencia segíti az automatizációt és az intelligens adatfeldolgozást.

Amiért ezt a szegmenst különválasztottam, az az, hogy sokkal gyorsabban növekszik, mint a Digital Media, és közel sincs akkora versenyelőnye az Adobe-nak benne, mint a legacy szoftverek esetében, amik még mindig a bevétel 70-75%-át adják. A digitális marketing, e-kereskedelem és analitika területén a jelentős versenytársak az alábbiak:

- Tartalomkezelő rendszerek (CMS) és ügyfélélmény-kezelés (CXM)

- Sitecore

- Acquia (Drupal)

- Optimizely (korábban Episerver)

- Contentful

- Marketing automatizáció és ügyfélkapcsolat-kezelés (CRM)

- Salesforce Marketing Cloud

- HubSpot

- Oracle Marketing Cloud

- SAP Customer Experience (CX)

- Analitika és ügyféladat-platformok (CDP)

- Google Analytics 360

- Amplitude

- Mixpanel

- Segment (Twilio CDP)

- E-kereskedelmi megoldások

- Salesforce Commerce Cloud

- Shopify Plus

- BigCommerce

- SAP Commerce Cloud

- Projektmenedzsment és vállalati együttműködés

- Asana

- Monday.com

- Jira (Atlassian)

- Trello

Itt azért már egész komoly cégeket is találhattok ellenlábasként, mindazonáltal meg kell hogy jegyezzem, hogy például a Trello-t vagy a Jira-t napi szinten használom és azért ezek közel sem olyan nagy ügyfélmegtartási erővel rendelkező szoftverek, amikről ne tudnának a felhasználók átváltani másik konkurensre. A Digital Experience szegmens kapcsán is voltak az Adobe-nak komolyabb felvásárlásai – Magento, Marketo -, de a konkurens cégeket a méreteik miatt biztosan nem fogják megvenni. A fenti nagyszámú ellenlábas számomra azért egy eléggé töredezett piac képét vetíti előre, amiben jelentős verseny várható. Szintén fontos, hogy a content creation piachoz képest ez egy kétszer akkora szegmensnek tűnik, mint ahol eddig focizott a legacy termékeivel az Adobe Inc. (ADBE).

Végezetül pedig érdemes megnézni a videót, ami az Adobe Inc. (ADBE) AI alapú tartalomgenerálásához kötődik, azért ezek már most sem rossz eszközök.

💰Hogyan termeli a pénzt az Adobe Inc. (ADBE) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat, amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Az Adobe Inc. (ADBE) alapvetően két szegmensből szedi össze az évi bő 20 milliárd USD-nyi bevételét:

- Digital Media: 73.8%

- Creative Cloud szoftverek ebből majdnem 50%-ot tesznek ki (PS, InDesign, Illustrator stb.)

- Document Cloud pedig 10%-ot (PDF, elektronikus aláírás stb.)

- Digital Experience: 25% (Adobe Experience Platform, Adobe Analytics, Adobe Experience Manager, Marketo Engage, Adobe Commerce)

- Publishing and Advertising: 1.3%

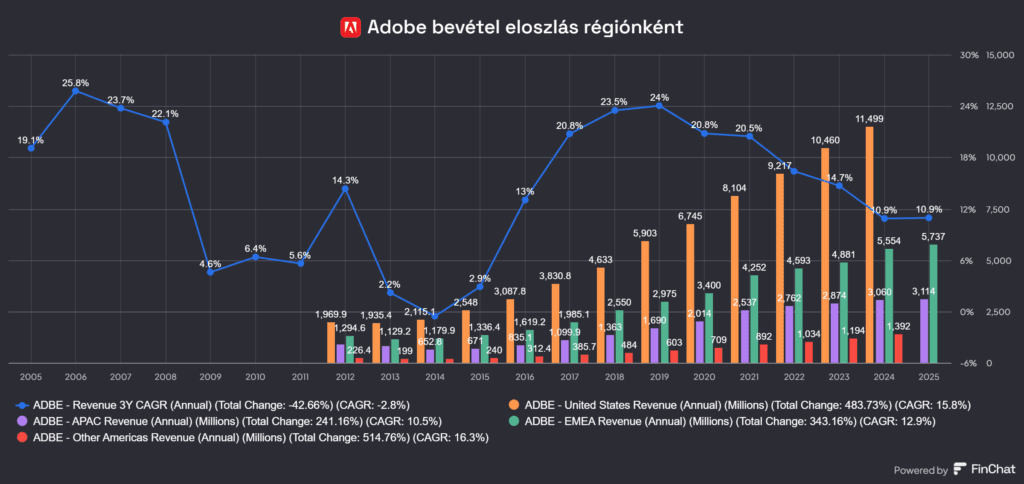

Ami a földrajzi megosztást illeti, viszonylag jól diverzifikált a vállalat, viszont a bevételeinek több mint fele az USA-ból származik, ezért az ottani gazdasági lassulás jelentős szembeszél lehet a cég számára. Mint az a lenti képen látható, a cég bevételeinek döntő többségét még mindig a Digital Media szegmens teszi ki – ami persze nem baj -, viszont a piaci elemzők szerint a digitális ügyfélélmény szegmens egy lényegesen gyorsabban bővülő piaci szelet. Egy viszont biztos, hogy a bevételek évek óta töretlenül nőnek – 5 éves átlag 13.41% CAGR – a piaci átlag felett, ami az S&P500 index esetében valahol 6-7% között van.

Ami elsőre is feltűnhet, hogy a Publishing&Advertising szektor bevétele – net income – eddig sem volt számottevő, sőt, még csökken is, és valójában nekem sem az Adobe Inc. (ADBE) jutna elsőre eszembe, hogyha valamit hirdetni akarnék, hanem mondjuk a YouTube, a Facebook vagy valamelyik reklámügynökség.

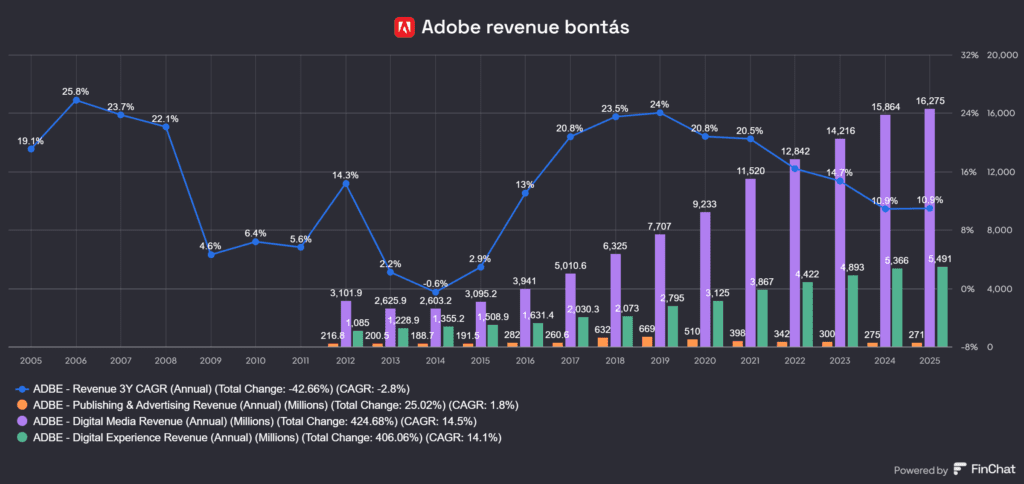

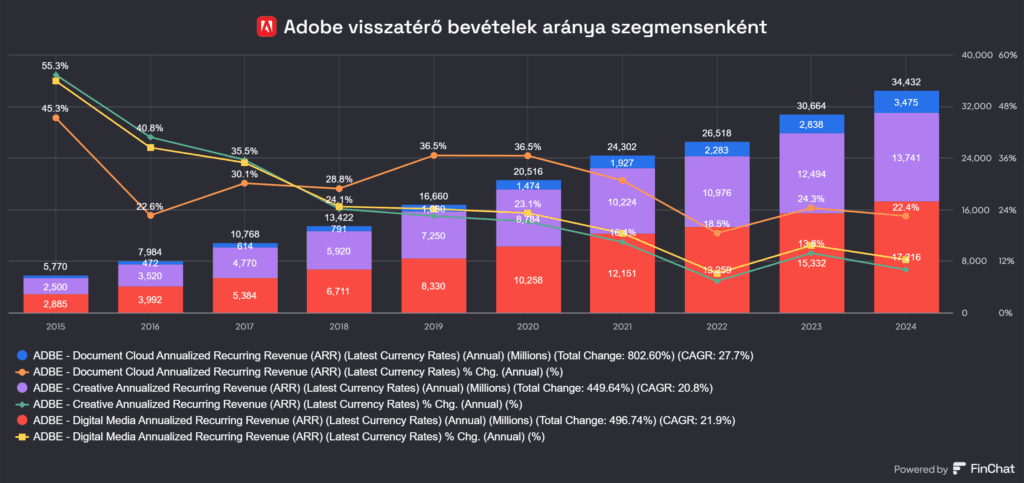

Ami a piaci előnyöket illeti, az nem kérdés, hogy a digitális média szegmensben teljesen egyeduralkodó a cég. Viszont az, hogy a többi szegmens – az Experience és a Publishing&Advertising – hogyan teljesített eddig, ez nagyjából a lenti képeken látszódik. Azt érdemes megjegyezni, hogy a Creative+Document szegmens az ábrán a Digital Media alábontása, amit direkt egyben és külön is megmutatok a képeken.

A másik a Digital Experience szegmens, aminek 2022 óta a bevétele éves bontásban durván 10%-ot nőtt. Ezzel szemben a Document évi 17%-kal, míg a Creative szegmens évi 8%-kal emelkedett, ami még mindig jó az S&P 500 átlagához képest – 6-7% – de a reklámpiachoz képest – kb. 11% évente – már nem annyira. Korrigáltam a 2025-ös adatokkal és az utolsó 5 negyedévet nézve ez jelentősen lelassult, kb. 10%-ra, de nyilván az időtáv is más.

Ez egy egyértelműen csökkenő trend, ami általában nem jelent jót, de erre majd később visszatérünk. Kanyarodjunk át a versenyelőnyre, illetve annak erejére.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az Adobe Inc. (ADBE) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen, a diszruptív grafikai programok fejlesztési költsége egyszeri, és az új licenszek eladásával nem arányosan nőnek a költségek. Szerintem ebből is származik gazdasági előny, amit jól mutat az Adobe Inc. (ADBE) operatív marzsának növekedése az elmúlt években. Az SaaS modellre átállás után durván 10%-ról 36%-ra emelkedett az operatív marzs. Ráadásul az Adobe Inc. (ADBE) árazási ereje kifejezetten nagy, így a volumen növekedésével egy nagyon profitábilis üzletté formálták át a dobozos termékekre építő modelljüket.

- 🫸Kapcsolási költség (switching cost): erős, a Creative Cloud szoftverek piacának 80+%-át uralja, nincs hova váltani a cég egyes szoftvereiről. Konkrétan egyetlen olyan programot sem tudok mondani, amit annyian használnak alkotói munkára, mint az Adobe Inc. (ADBE) szoftvereit, DE ez nem minden szegmensükben van így.

- 🫸Hálózat hatás (network effect): igen, ugyanis a szoftver business-ben sokszor tudnak virális módon terjedni az új dolgok és minél többen használnak valamit, az annál népszerűbb lesz.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen, egyrészt minden sarkon nem találnak a cégek olyan programozókat, akik nagyon jártasak a grafikai programok fejlesztésében, másrészt az Adobe Inc. (ADBE) elég nagy gyűjtögető, ami a szellemi termékeket, védjegyeket, a felhasználókhoz tartozó adatokat illeti. A PDF szabvány nagyon jó példa erre.

- 🫸Belépési küszöb a piacra (barriers to entry): nem túl magas, ahogyan azt a számtalan grafikai platform, webes alkalmazás megjelenése is mutatja.

Összességében azt gondolom, hogy az Adobe Inc. (ADBE) egy széles várárokkal rendelkező vállalat a grafikai szoftverek szegmensében, de a digitális ügyfélélmény kapcsán inkább csak keskeny az a várárok. Mivel az előző szegmens adja a bevételek 70+%-át, így valójában a jövőbeni növekedés a kérdéses, nem a jelenlegi pozíciója, ami sziklaszilárdnak tűnik. Szintén nagy kérdés az, hogy az óriási tech cégek – amelyek méretre és pénzügyi szempontból is jóval nagyobbak az Adobe-nál – által futtatott mesterséges intelligencia projektek hogyan befolyásolják majd a képalkotást, de erről majd a kockázatok részben bővebben.

Az Adobe Inc. (ADBE) metrikái

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek kirívók – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t mire használja fel a cég.

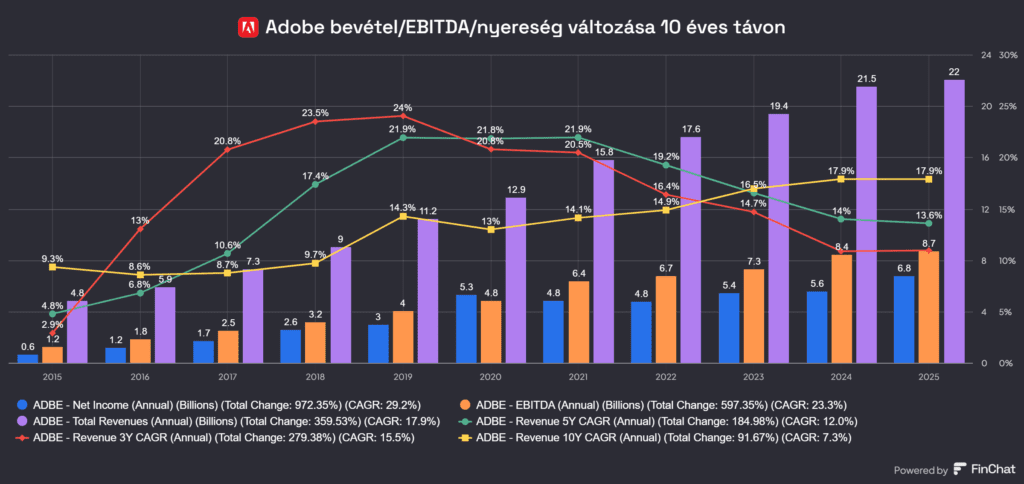

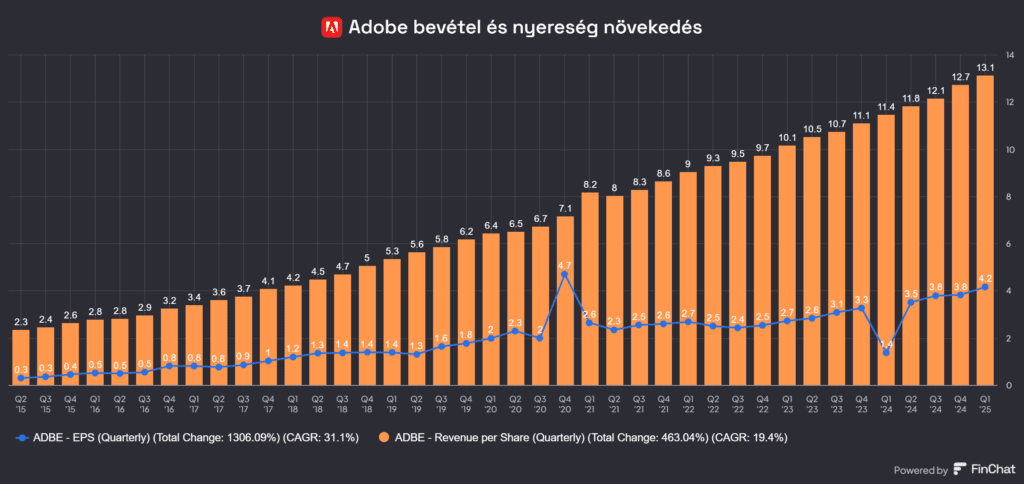

A bevételről már ejtettem szót, folyamatosan növekszik, de lassuló ütemben. Hogy ez mekkora probléma, arra kerestem a választ, ezért kirajzoltam az EPS-t és az egy részvényre jutó bevételt – revenue – is 10 éves távon, hogy lássam, hogyan változtak az arányok. A lenti grafikonról két dolgot lehet leolvasni:

- az elmúlt 10 évben az egy részvényre jutó bevétel (revenue per share) növekedése: 19.37% CAGR

- az elmúlt 10 évben az egy részvényre jutó nyereség (EPS, earning per share) növekedése: 31.11% CAGR

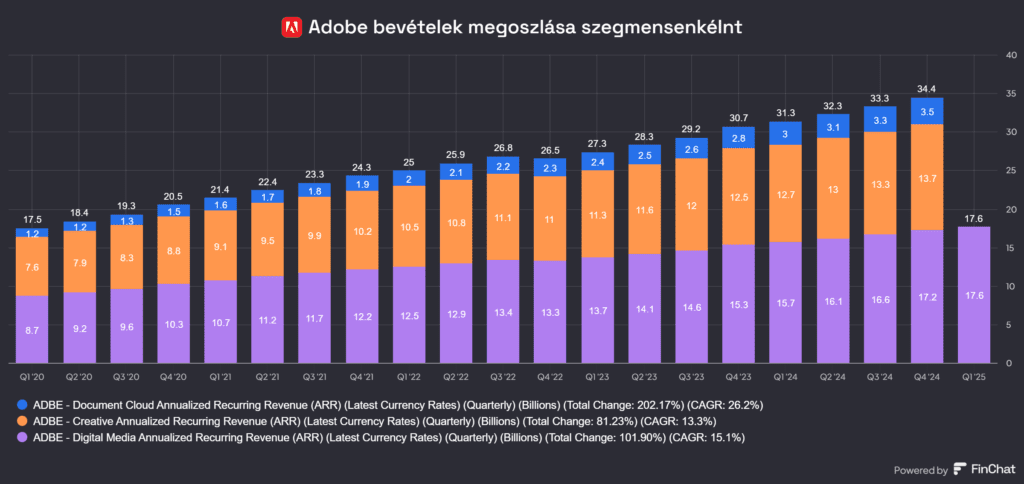

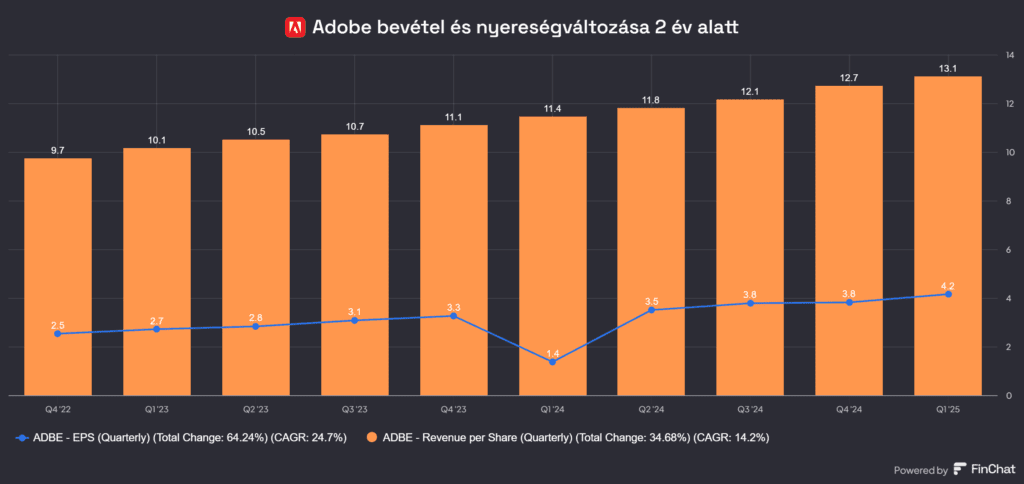

Mint látható, 10 éves távon, amiben benne van az SaaS rendszerre átállás is, nagyon szépen nőtt az EPS, gyorsabban, mint a bevétel, javult a cash termelő képesség. Nézzük ezt meg az elmúlt 8 negyedévre – 2 évre – is:

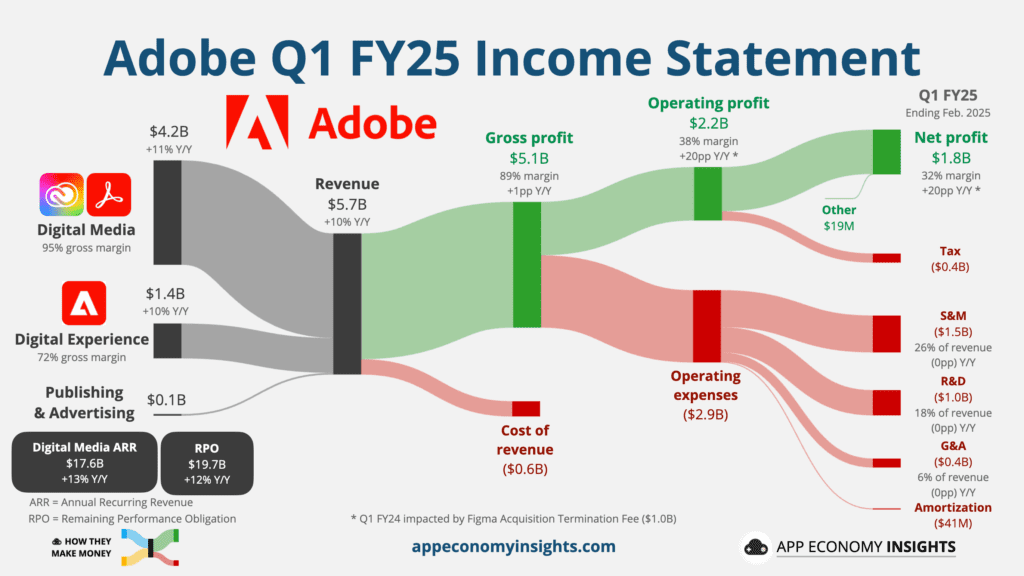

Az ütem lassuló, de még így is parádés értékeket láthattok a képen, szerintem ezt nagyon sok cég elfogadná magának. Miért ilyen cash generatív az Adobe Inc. (ADBE)? Lent láthattok egy nagyon pofás ábrát az App Economy Insights oldaláról, ami azt mutatja, hogyan szerzi a bevételeit és milyen költségszerkezete van az Adobe-nak.

Ami egyből feltűnt, az a cost of revenues - tehát a bevétel fenntartásához szükséges összeg - 11%, ami nagyon alacsony érték, tehát ez egy igazi capital light business.

A Gross Profit nagy része a marketing, értékesítés, ügyfélszolgálat, irodabérlet, bérek és juttatások stb. tételekre megy el, illetve jogosan, jelentős tétel az R&D, ami 18%, hiszen a szoftvereket fejleszteni kell.

☝️Mivel az other expenses soron mutatják ki az olyan tételeket, mint a Goodwill – az Adobe jelentős felvásárló és know how gyűjtő -, amiket Impairment charge-ként le szoktak írni, mint túlfizetési értéket, ezért nagyon kíváncsi voltam, hogy itt milyen számokat találunk. Hogy egyértelmű legyen a helyzet, pár fogalmat részleteznék.

🧠Mi a goodwill?🧠

💡A goodwill egy vállalat mérlegében szereplő immateriális eszköz, amely akkor keletkezik, amikor egy cég egy másik vállalatot vásárol meg a könyv szerinti értékénél magasabb áron. A goodwill olyan tényezőket tükröz, mint a márkanév, ügyfélkapcsolatok, szellemi tulajdon és üzleti hírnév. Tehát minden olyan, ami nehezen megfogható. A goodwillt más mérleg- és pénzügyi mutatókkal összehasonlítva értékelik, nem önmagában:

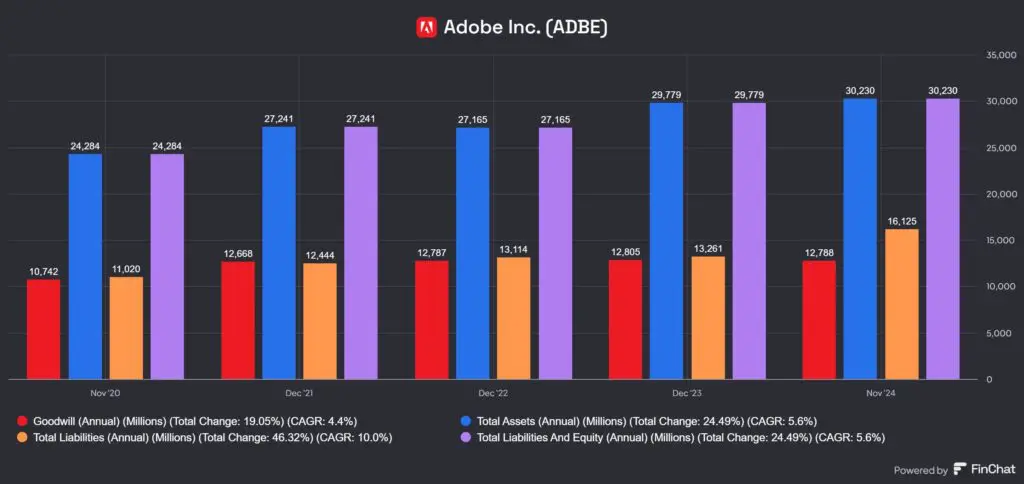

- Összes eszköz arányában (Goodwill / Total Assets) -> 12788/30230=42.3%

- Alacsony goodwill: Ha a goodwill az összes eszköz kevesebb mint 10%-át teszi ki.

- Magas goodwill: Ha a goodwill az összes eszköz 20-30%-át vagy annál többet alkotja.

- Nagyon magas goodwill: Ha a goodwill aránya 40% feletti, az arra utalhat, hogy a vállalat sok felvásárlást hajtott végre, és jelentős immateriális eszközökkel rendelkezik.

- Összes saját tőkéhez viszonyítva (Goodwill / Shareholders’ Equity) -> 12788/(30230-16125)=90.6%

- Alacsony goodwill: Ha a goodwill a saját tőke kevesebb mint 15-20%-a.

- Magas goodwill: Ha a goodwill a saját tőke 50%-át vagy annál többet tesz ki, az kockázatot jelezhet, mert az értékvesztés (impairment) hatással lehet a vállalat pénzügyi stabilitására.

- Összehasonlítás az árbevétellel (Goodwill / Revenue) -> 12788/21505=59.4%

- Alacsony goodwill: Ha a goodwill az éves árbevétel kevesebb mint 10%-a.

- Magas goodwill: Ha a goodwill eléri vagy meghaladja az árbevétel 30-40%-át, az arra utalhat, hogy a cég jelentős áron vásárolt más vállalatokat.

A fentiek alapján nem találtam olyan metrikát, ahol ne lenne magas a goodwill aránya. Ez nem azt jelenti, hogy le is fogják ezeket írni (hiszen az Adobe alapból tele van goodwill jellegű tételekkel), de a magas szellemi termékek aránya intő jel minden felvásárlásra hajlamos cég esetében, amire hozok is példát a felvásárlások szekcióban.

Nézzük meg az értékteremtési oldalát a cégnek. Először is, a marzsok az egekben vannak, 89%-os gross, 26% körüli net margin, és leszámítva az elmúlt 1 negyedévet - 13.4% - az FCF margin is 30-40% között mozgott, ami extrém magasnak számít.

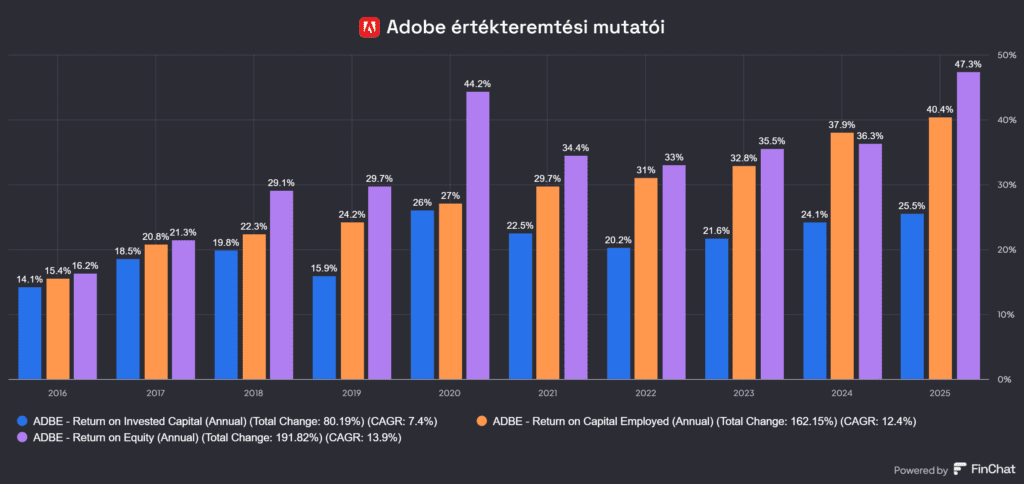

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

Nagyjából ugyanez igaz az értékteremtési mutatókra is, a cég nagyon hatékonyan forgatja vissza a megtermelt készpénzt, a 28.7%-os ROIC – Return on Invested Capital – és a 38.3%-os ROCE értékekben semmi problémát nem látok, főleg, hogy az átlagos súlyozott tőkeköltsége a vállalatnak – WACC – 13.9%, ezt szokták a ROIC-cal szembeállítani.

A WACC azt mutatja meg, hogy a vállalatnak átlagosan mekkora költséggel kell számolnia a tőke (saját tőke és adósság) bevonásakor. Amennyiben a ROIC > WACC (28.7%>13.9%), akkor a vállalat értéket teremt, ahogy ez az Adobe esetében is van. Az Adobe kiemelkedően magas értékteremtési mutatókkal rendelkezik, de a marginok esetében a megtermelt casht a vállalat nem úgy helyezi ki, mint korábban, lásd lejjebb.

🤵Adobe Inc. tulajdonosi értékteremtése🤵

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt free casht mire használja fel a vállalat. Alapvetően az alábbi dolgokat tehet egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (pl. R&D, ezt feljebb kiveséztem)

- adósságot csökkent (6.56 milliárd USD 2025.03.31-gyel)

- osztalékot fizet (az Adobe nem fizet osztalékot)

- részvényt vásárol vissza

- más cégeket vásárol fel (cash, részvény vagy hitel formájában)

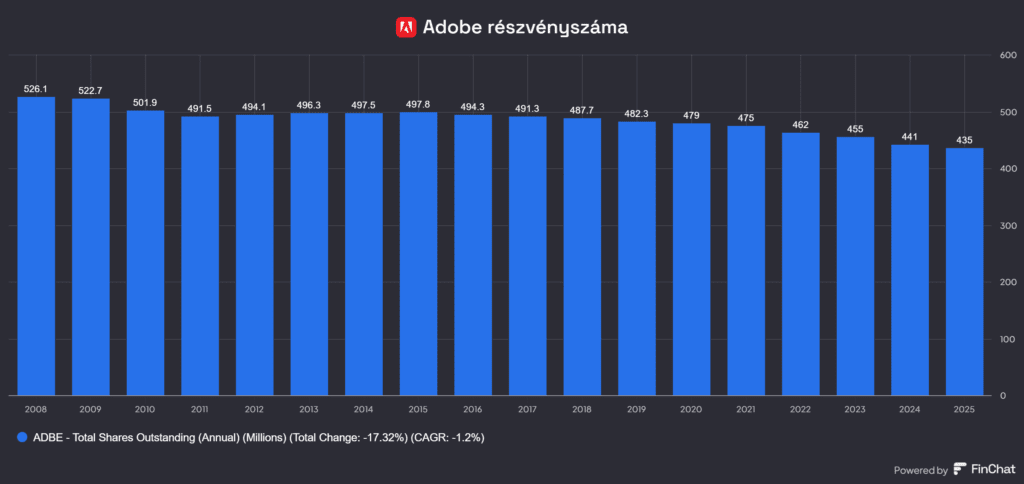

〽️Az R&D-t érintőlegesen már említettem, osztalékot pedig nem fizet az Adobe, így érdemes kikacsintanunk a részvények visszavásárlására. A lenti képen látható, hogy a részvények száma évek óta csökken, hiszen van az Adobe-nak egy 25 milliárd USD-s sajátrészvény visszavásárlási programja (a Figma deal higította volna a részvényeket, mert egy cash+stock dealben állapodtak meg), amit 2024 márciusában jelentettek be (részvényvásárlási program) és 2028-ig fog tartani (ez egyébként egy eléggé logikus döntés volt 2024 márciusában, amikor 500 USD alá ment a részvényárfolyam és azóta is inkább alatta van). 2024 decemberében a 25 milliárdos keretből még 17.6 milliárd USD volt hátra.

A fentiek kapcsán jutott eszembe, hogy ellenőrizzem a készpénzállományt – cash on hand – és az adósság szintjét, ami az alábbi:

- készpénzállomány (cash and equivalents): ~6.7 milliárd USD

- adósság (debt): ~6.5 milliárd USD

Tehát nettó cash pozícióban van a cég és a részvényszám is csökken. Bár a részvényvásárlást nem lehet opportunistának nevezni, legalábbis a sok éven át tartó visszavásárlás nem erre utal. Mivel a Figma dealből megmaradó 20 milliárd USD-t nem tudták más célpontokra kihelyezni, így olyan értékteremtő műveletekbe forgatják vissza, mint a szerintük alulértékelt részvények visszavásárlása. Elég sok ez az 1-2%-os buyback negyedévente. A shareholder yield – osztalék + visszavásárlás + adósságcsökkentés összege – +3.25%, ami kifejezetten dicséretes.

💵Az Adobe Inc. (ADBE) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

Az Adobe elég nagy felvásárló, gyakorlatilag évek óta bekebelezi az ellenlábasait, gondoljatok a Macromedia által birtokolt Flash formátumra. Ezek egy része transzformatív és viszonylag drága akvizíció. Ha megnézitek a lenti listát, akkor láthatjátok, hogy a felvásárlások a cég természetének a részét képezik, nemcsak ad-hoc jellegű bolt-on dealekről van szó, hanem jelentős tőkekihelyezésről.

🤑2005 – MacroMedia Flash: 3.4 milliárd USD, nagyon régi felvásárlás, csak azért tettem ide, mert ebből látszik, hogyan építette fel a jelenlegi cégstruktúrát az Adobe. Ma már mindenki Adobe Flash-nek ismeri a MacroMedia formátumát – vagy már annak se, mert gyakorlatilag megszűnt -, pont ahogy a DOS eredeti alkotóira sem emlékszik senki, mindenki csak Microsoft-DOS-nak hívja. Ma már sem a flasht, sem a DOS-t nem használjuk, de azért a tendencia jól lekövethető.

🤑2009 – Omniture: (Digital Experience): az Adobe 2009 szeptemberben jelentette be, hogy 1.8 milliárd USD-ért felvásárolja az Omniture nevű webanalitikai és online marketingmegoldásokat kínáló vállalatot. Az akvizíció célja az volt, hogy az Adobe kibővítse portfólióját és integrálja az Omniture analitikai eszközeit saját kreatív termékeivel, lehetővé téve ügyfelei számára a tartalom teljesítményének hatékony mérését és optimalizálását. Az akvizíció 2009 október végén zárult le, és az Omniture termékei fokozatosan beépültek az Adobe kínálatába. Az Omniture által fejlesztett megoldások, mint például az Adobe Analytics, ma az Adobe Experience Cloud részeként érhetők el, amely átfogó digitális marketing- és analitikai szolgáltatásokat nyújt a vállalatok számára. Az Omniture integrációja lehetővé tette az Adobe-nak, hogy ügyfelei ne csak kiváló minőségű tartalmakat hozzanak létre, hanem azok hatékonyságát is mérjék és optimalizálják, ezáltal javítva a digitális marketingkampányok eredményességét.

🤑2012 – Behance: az Adobe megszerezte a Behance hálózatát, amely lehetővé tette a művészek és tervezők számára munkáik bemutatását.

🤑2013 – Neolane: Az Adobe felvásárolta a Neolane nevű vállalatot, amely keresztcsatornás kampánymenedzsment megoldásokat kínált.

🤑2018 – Magento (Digital Experience): az Adobe 2018 májusában jelentette be a Magento felvásárlását 1.68 milliárd dollárért. A Magento egy nyílt forráskódú e-kereskedelmi platform, amelyet 2008-ban indítottak útjára, és azóta világszerte széles körben elterjedt az online kereskedelem területén. A tranzakció lezárása után a Magento beolvadt az Adobe termékportfóliójába, és ma már Adobe Commerce néven ismert. Ez a platform lehetővé teszi a vállalkozások számára, hogy testreszabott, skálázható és többcsatornás e-kereskedelmi élményeket nyújtsanak ügyfeleiknek, mind a B2B, mind a B2C szegmensekben. Az Adobe Commerce integrálódik az Adobe többi szolgáltatásával, például az Adobe Experience Clouddal, így egységes és hatékony digitális marketing és értékesítési ökoszisztémát kínál.

🤑2018 – Marketo (Digital Experience): Az Adobe 2018 szeptemberében jelentette be a Marketo felvásárlását 4.75 milliárd dollárért. A Marketo egy vezető marketingautomatizációs platform, amely segíti a vállalatokat a B2B és B2C marketingkampányok kezelésében és automatizálásában. Az akvizíció célja az volt, hogy az Adobe kibővítse digitális marketingportfólióját, különösen a B2B szegmensben, és erősítse versenyképességét olyan piaci szereplőkkel szemben, mint a Salesforce. A felvásárlás lezárása után a Marketo integrálódott az Adobe Experience Cloud platformjába, és ma Adobe Marketo Engage néven ismert. Ez a platform lehetővé teszi a marketingesek számára, hogy személyre szabott vásárlói élményeket nyújtsanak, automatizálják a kampányokat, és mérjék azok hatékonyságát több csatornán keresztül.

🤑2020 – Workfront: Az Adobe 2020 novemberben jelentette be a Workfront felvásárlását 1.5 milliárd USD-ért. A tranzakció 2020 decemberben zárult le. A Workfront egy felhőalapú vállalati munkamenedzsment megoldás, amely segíti a csapatokat és szervezeteket a munkafolyamatok hatékony tervezésében, nyomon követésében és kezelésében. Az akvizíció célja az volt, hogy az Adobe kibővítse digitális élményplatformját egy integrált munkamenedzsment eszközzel, lehetővé téve ügyfelei számára a teljes körű projekt- és munkafolyamat-kezelést.

🤑2021 – Frame.io: Az Adobe 2021 augusztusában jelentette be a Frame.io felvásárlását 1.275 milliárd dollárért. A Frame.io egy vezető videós együttműködési platform, amely lehetővé teszi a kreatív szakemberek számára a valós idejű véleményezést, jóváhagyást és a médiatartalmak hatékony megosztását. A felvásárlás célja az volt, hogy az Adobe integrálja a Frame.io képességeit a saját Creative Cloud ökoszisztémájába, különösen a Premiere Pro és After Effects alkalmazásokba. Ennek eredményeként a felhasználók közvetlenül ezekből az alkalmazásokból érhetik el a Frame.io funkcióit, mint például a valós idejű visszajelzések kezelése, a gyors fájlmegosztás és a „Camera to Cloud” technológia, amely lehetővé teszi a felvételek azonnali feltöltését a felhőbe közvetlenül a forgatási helyszínről.

🛑Az Adobe Figma felvásárlás és annak meghiúsulása🛑

🖍️2022 – Figma: a nagy port kavart Figma – ami egy felhő alapú tervezőplatform grafikusoknak – felvásárlást 2022 szeptemberében jelentette be az Adobe, 20 milliárd USD értékben. A dolog többek között azért volt nagyon érdekes, mert a Figma bevétele rohamos ütemben növekedett, ugyanabban a szektorban, ahol az Adobe is tevékenykedik:

- 2022 – 425 millió USD

- 2023 – 615 millió USD

- 2024 – 700 millió USD körül (ez azért távol van az Adobe 21 milliárd USD-s bevételétől)

🫰Bárhonnan nézzük, ez egy nagyon drága – P/S=50 – felvásárlásnak nézett ki, viszont sokan kényszerfelvásárlásnak aposztrofálták, hiszen a Figma növekedése veszélyt jelentett az Adobe terjeszkedésére. Azonban a tranzakció jelentős versenyjogi aggályokat vetett fel az Európai Unió és az Egyesült Királyság szabályozó hatóságai részéről. Ezek a hatóságok attól tartottak, hogy az Adobe és a Figma egyesülése csökkentheti a versenyt a tervezőszoftverek piacán, ami negatívan befolyásolhatja az innovációt és a fogyasztói választékot.

🛑A növekvő szabályozói nyomás és a jóváhagyás bizonytalan kilátásai miatt az Adobe és a Figma 2023 decemberében közösen úgy döntöttek, hogy megszüntetik a felvásárlási megállapodást. Ennek következtében az Adobe köteles volt 1 milliárd dolláros felmondási díjat fizetni a Figma-nak, ami gyakorlatilag nettó pénzégetés (és nyilván egy write-off a könyvekben, de ez nem jelentős tétel az Adobe méretéhez képest).

Összefoglalva a fentieket, egyik deal sem került különösebben sokba – leszámítva a Marketo üzletkötést -, ezek azért nem transzformatív üzletek – leszámítva a Figma dealt, ami az lett volna -, viszont jól kiegészítik a Creative Cloud és az Experience Cloud csomagokat. Az Adobe elég jól választotta ki ezeket a vételeket, így a pénzkezelési képességeiket nem tekintem rossznak.

🤵Az Adobe Inc. (ADBE) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Fontosabb vezetők a vállalat élén:

- Shantanu Narayen: elnök-vezérigazgató (Chairman and CEO). 2007 decembere óta tölti be a vezérigazgatói pozíciót, és jelentős szerepet játszott az Adobe átalakításában, beleértve a kreatív és digitális dokumentum szoftverek felhőalapú szolgáltatássá alakítását. 17 éve ő a CEO, az éves kompenzációja 44.9 millió USD, ami elég magas. A vállalatban 170 millió USD-nyi részvénypakettje van (0.088%), ami kb. 3.5-évnyi fizetés. Ami engem sokkal jobban zavar, hogy két részletben, összesen közel 27 millió USD összegben adott el részvényt, 545.82 és 525.7 USD értéken a 2024-es év során.

- Danel Durn: Pénzügyi vezérigazgató-helyettes (Executive Vice President and CFO). Felelős a vállalat pénzügyi stratégiájáért és működéséért. 12.7 millió USD részvénypakettje van (0.0066%). Kompenzációja: 14.3 millió USD. Adott el részvényt 2024-ben, 515.9 USD árfolyamon, 3.5 millió USD értékben. 3 éve van a vállalatnál.

- David Wadhwani: Digitális Média üzletág elnöke (President, Digital Media). Irányítja a kreatív szoftverek és szolgáltatások fejlesztését és piaci stratégiáját.Kompenzációja: 16.73 millió USD, nagyon kicsi részvénypakettja van, 9.2 millió USD értékben (0.0047%). 4 éve van a vállalatnál.

- Anil Chakravarthy: Digitális Élmény üzletág elnöke (President, Digital Experience). Felelős az Adobe digitális élményeket nyújtó termékeiért és szolgáltatásaiért. Kompenzációja: 15.1 millió USD-s részvénypakettja van, 18.6 millió USD értékben (0.0096%). 7 éve van a vállalatnál.

- Gloria Chen: Emberi erőforrásokért felelős vezérigazgató-helyettes (Chief People Officer and Executive Vice President). Vezeti a globális HR stratégiát és a vállalati kultúra fejlesztését. 16.6 millió USD-s részvénypakettje van, 5 éve van a vállalatnál.

- Dana Rao: ügyvezető igazgató helyettes. Felelős a jogi ügyekért és a vállalat irányításáért. Adott el részvényt 2024-ben, $525.51-en, 3.5 millió USD értékben.

- Jilian Forusz: senior Vice President, nem tudjuk a kompenzációját, gyakorlatilag nulla a kitettsége (1.2 millió USD), eladott 2024-ben 450 ezer USD értékben, 435 és 485 USD áron.

A fentiek kapcsán azért van néhány probléma, nem igazán van skin in the game - leszámítva a CEO-t -, vagyis a menedzsment olyan nagyon NEM érdekelt abban, hogy a tulajdonosoknak értéket teremtsenek, mert ők sem tulajdonolnak kellő mértékű részvénypozíciót a vállalatban.

Ami szintén beszédes, hogy a legnagyobb pozíciója a CEO-nak van, de ha a kompenzációjához képest nézem ezt, akkor ez már közel sem olyan hatalmas, nagyjából 3.5 év alatt termelné meg a pakettjét. A CFO-nak konkrétan 1 évnyi fizetése sincs az Adobe-ban, ahogyan a President of Digital Media-nak sincs.

Elég sok insider sell is volt, 500 USD-s ár felett, ami számomra azt mutatja, hogy “szerintük” ennyit nem ér a vállalat. Ha ez 1-2 eset lenne, azt mondanám, hihető, hogy szükségük volt a pénzre – az eladásnak számtalan oka lehet, nemcsak a vállalattól szabadulás -, de itt sok millió USD értékről van szó, amivel relatív kevés vétel áll szemben (de 392 USD-nél volt). Ebből arra következtetek, hogy a jelenlegi ár már alulértékelt a menedzsment szerint, az 520 viszont túlértékelt. Ez némileg összevág azzal, ami az átlagolt fair értékre kijött.

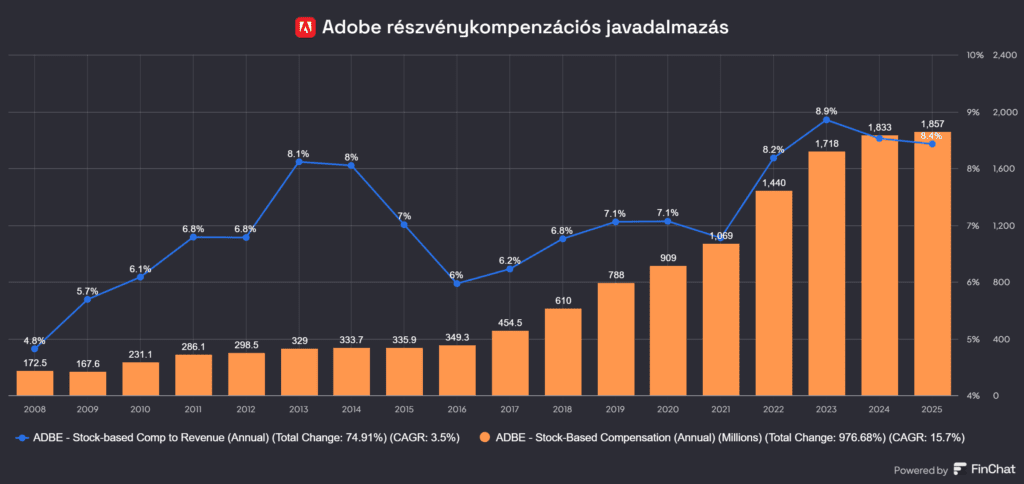

Azért a fentiek nagyon távol állnak az én szememben egy jól motivált menedzsmenttől, a megfelelő menedzsment javadalmazási rendszerektől – pl. CMG, CSU és spin-offjai – a családi cégektől meg pláne. Ami nagyon nem tetszik, az a stock based compensation értéke. 2024-ben 1.8 milliárd USD! volt, ami extrém magas. Azzal kapcsolatban, hogy ez pontosan hogyan oszlik meg a menedzsment tagok között, bővebb információt nem találtam, de ez iszonyatosan magas, ahhoz képest, hogy a nettó profit 5.6 milliárd USD volt. Ami sokkal bosszantóbb, hogy a juttatások mértéke CAGR 19.2%-kal emelkedett, ami nagyjából egybevág a bevétel emelkedésével (lehet, hogy ehhez a metrikához van kötve).

Mielőtt bárki félreértené, ez egyáltalán nem egy rossz menedzsment, minden vállalat örülne ilyennek, tehát ebből önmagában messzemenő következtetést nem lehet levonni, anélkül, hogy meghallgatnátok, mit mondanak a negyedéves jelentések alkalmával, milyen az attitűdjük és így tovább.

💡Szintén elismerendő, hogy a CEO, Shantanu Narayen vezényelte le a teljes SaaS átállást, vagyis elsődlegesen miatta tart az Adobe most ott, ahol, tehát azzal nem lehet vádolni, hogy ne vezette volna kiválóan a céget az elmúlt években.

Ettől függetlenül azt gondolom, hogy a részvénykompenzáció irreálisan magas, erősen túlfizetettek a vezető tisztségviselők. További érdekesség, hogy az elmúlt 16 évben összesen egyszer múlta alul a szakértői előrejelzéseket a vállalat, amiből két dologra lehet következtetni: a becsléseik meglehetősen konzervatívak, nagyon helyesen, másrészt pedig viszonylag megbízhatóak ezek a számok.

- “Quarterly profile, we view it as less important. Really want to focus on revenue and EPS, focus on the annual book of business growth. We think that’s the most important way to look at the business. It’s also how we, as the management team, run the business.” – Dan Durn, CFO, Q4 2024

- When asked about the increased competition on the AI front and if that has an impact on limiting monetization, Adobe’s CEO Shantanu Narayen said:

- “I think the differentiation is the combination of the model and the technology. And in video, I think we will find additional ways to monetize it. So I’m not sure who specifically you’re referring to as it relates to competition in this space, but from our perspective, it’s just unique. I mean, if you look at the acceleration of what we’ve seen of generations in Photoshop, Illustrator, Lightroom, it’s clear that we’re actually extending the value rather than having other people catch up.”

A menedzsment reakciók pozitívak, nagyjából egybevág a véleményük a részvényesek érdekeivel.

🆚Konkurensek: az Adobe Inc. (ADBE) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

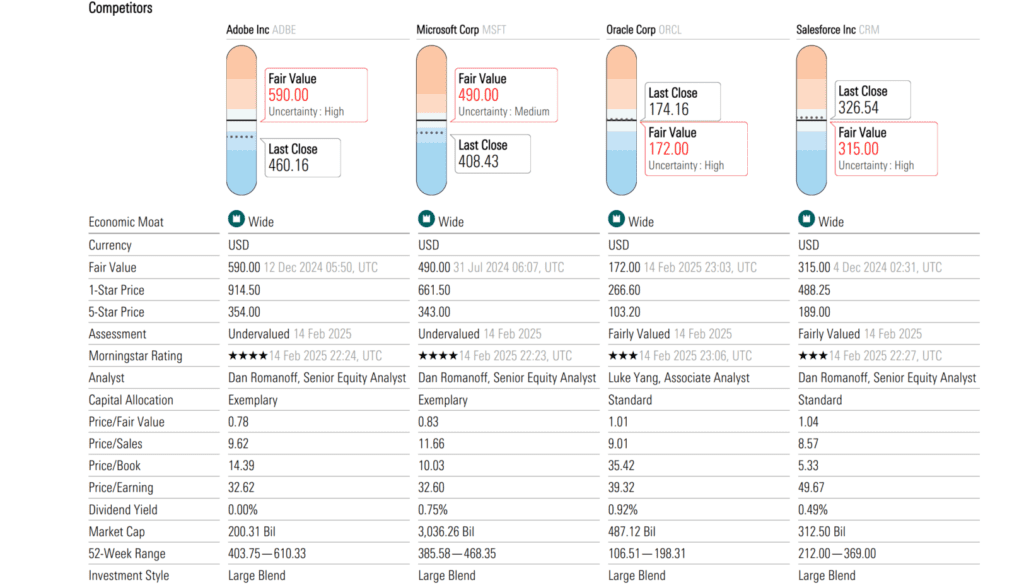

Ami szerintem beszédes, hogy amikor gondolkodtam, kit tudnék teljes spektrumú konkurensként említeni a kreatív szoftverek piacán, aki olyan termékeket állít elő, mint az Adobe, egy sem jutott eszembe. Így beugrott, mi lenne, ha megnézném, mit mond erről a Morningstar:

A fenti képen látható, hogy a 2025 márciusi állapot szerint csak szoftvervállalatokat tud a Morningstar megnevezni, ami azért érdekes, mert ezek nem igazán direkt konkurensei az Adobe-nak a legacy képszerkesztő szegmensben, viszont annál inkább versenyeznek a Digital Experience piacon. Lekértem ChatGPT-vel az összes olyan konkurens szoftvert, ami a Creative Cloud ellenfele lehet (nyilván van más is, de közelítő értéknek ezek is jók):

- Adobe Photoshop – Konkurensek: Affinity Photo (Serif), Corel PaintShop Pro (Alludo), GIMP (nyílt forráskódú)

- Adobe Illustrator – Konkurensek: Affinity Designer (Serif), CorelDRAW (Alludo), Inkscape (nyílt forráskódú)

- Adobe InDesign – Konkurensek: Affinity Publisher (Serif), QuarkXPress (Quark Software)

- Adobe Premiere Pro – Konkurensek: DaVinci Resolve (Blackmagic Design), Final Cut Pro (Apple), VEGAS Pro (MAGIX)

- Adobe After Effects – Konkurensek: Nuke (Foundry), HitFilm (FXhome)

- Adobe Lightroom – Konkurensek: Capture One (Phase One), DxO PhotoLab (DxO Labs), Luminar (Skylum)

- Adobe Acrobat – Konkurensek: Foxit PDF Editor (Foxit Software), Nitro PDF (Nitro Software), PDF-XChange Editor (Tracker Software)

A fentiekből az Apple (AAPL), és a Magix AG (MGS) tőzsdei vállalat, míg a Nitro Software (ASX:NTO) nevű céget a Potentia Capital felvásárolta, és 2023 márciusában kivezették a tőzsdéről. Azt szerintem nem kell magyarázni, hogy az Apple miért nem igazán ellenfele az Adobe-nak, a Magix AG pedig olyan picike, hogy nem találtam meg a piaci kapitalizációját. Tehát, az Adobe-nak nincsen számottevő konkurense, ami többek között azért lehet, mert mindenkit felvásárolt, ahogyan az a “Felvásárlások” szekcióban is látható. Innentől kezdve vitathatatlan a wide moat, amit a cég a Morningstartól kiérdemelt. Legalábbis a Digital Media szegmensben, mert a Digital Experience egészen más kérdés.

🖍️Érdemes egy kis kitérővel megemlíteni az e-aláírások piacát, ahol a DocuSign cég egy fajta fogalommá vált, ez pedig érinti az Adobe Document Cloud szegmensét, még akkor is, ha a PDF formátum és az Adobe Reader megkerülhetetlen nevek a piacon.

És itt kanyarodnék vissza a Figma dealre, ami ugyan meghiúsult, de azóta a cég nagyjából megduplázta a bevételeit. És ez az a szegmens – Digital Experience – ahol az Adobe bajban lehet, ugyanis itt közel sem olyan egyszerű helyzete, mint a képszerkesztő alkalmazások terén. A Figma mellett ott van például a SalesForce, amelyik marketingautomatizációs platformokban erős.

A lenti képen az látszik, hogyha kollaboratív dizájnról van szó, ahol csapatok együtt dolgoznak, akkor a megkérdezettek hány százaléka használta az adott időszakban az egyes eszközöket. A technológiai eszközökről van egy remek cikk a Lenny’s Newsletter substack csatornán, érdemes elolvasni.

A megkérdezettek 90!%-a és a grafikusok 97%-a használta a Figma-t, és a Canva 17%-a is jelentős.

Az Adobe XD-ről azt kell tudni, hogy a gyártó leállította a platform fejlesztését – ún. maintanance módban van -, mivel arra számítottak, hogy bekövetkezik a Figma felvásárlás, ami 2023 végén meghiúsult. Ez egy nagyon jó példája annak, hogy bizonyos piaci szegmensekben az Adobe egyszerűen nem árul versenyképes terméket.

Mivel az Adobe nem talál felvásárlási célpontokat – 2021 óta nem volt ilyen, net cash poziban van, részvényeket vásárol vissza – a pozíciója erősítésére, ezért jelenleg azt látom, hogy próbálják ezeket a dolgokat házon belül megoldani, például AI fejlesztéssel. Ennek az oka az, hogy bár a mesterséges intelligencia tapasztalataim szerint az asszociatív képalkotásban egészen jó, de azért még vannak hiányosságai, ám a fejlődés ütemét nézve a közeljövőben képes lehet a grafikai programok funkcióit kiváltani, de minimum azokat kiegészíteni. Persze prompt alapon ez sosem lesz annyira gördülékeny, mint egy csúszkát mozgatva – lásd Adobe Firefly -, de a befektetők láthatóan azt várják el a vállalattól, hogy mindenféle AI asszisztenst fejlesszen a szoftvereihez, ami folyamatban is van. Láttam hasonló megoldást már például a Canva-nál, de ezek mind gyerekcipőben járnak, csak a jövő a megmondhatója annak, hogy az iparág merre fog továbbhaladni.

A Canva kapcsán – low end design – pár gondolat: két adatforrást találtam, az egyik régebbi, 2022-es, amiben a Canva piaci részesedését 1.9%-ra teszik, a másik 2024 közepéről van – Statista -, ahol már 10.26!%, ami 5x növekedés 2 év alatt. Ez nagyon gyors növekedés és én is egyre többet használom a Canva-t, illetve az ismeretségi körömben is sokan váltanak erre. Van egy elég jó riport a CNBC-n erről (CNBC riport), amiből kiderül, hogy a Canva 7 éve nyereséges – 2012-ben alapították -, iszonyatosan sokra értékelik – 32 milliárd USD-re -, 190 országban működik, 225 millió felhasználója van, amiből 24 millió fizet is a szolgáltatásért.

Viszont nem tőzsdei vállalat, ami egyben azt is jelenti, hogy eddig még nem volt szüksége tőkebevonásra, ami szinte hihetetlen. Veszélyes az Adobe-ra? Valószínűleg igen, sokkal egyszerűbb használni, olcsó, olyan piacokat tarolt le, mint India, tehát nagyon jön fel. Ekkora piaci részesedést pedig leginkább csak a piacvezető Adobe rovására lehet szerezni. Viszont a Canva egy kicsit “low end” terméknek érződik egy Adobe szoftverhez képest, szóval lehet, hogy inkább kiegészítője lesz annak, nem kiváltója.

⚡Milyen kockázatokat fut az Adobe Inc. (ADBE)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

Összesen három kockázatot írtam fel, ami viszonylag kevés, viszont ezekről érdemes részletesebben is beszélni.

- 🤔Szabályzói kockázat: meglehetősen ritka, hogy egy szoftvereket gyártó cég kapcsán szabályzói kockázatokról írok, kivéve, mikor az aktuális megavállalatot éppen fel akarják darabolni, lásd pl. a Google-t. Viszont a Figma üzlet megmutatta, hogyan gátolhatják meg két vállalat összeolvadását a hivatalok, mivel az amerikai és európai versenyhatóságok egyre szigorúbban vizsgálják a technológiai óriások üzleteit, ami nehezítheti a jövőbeli akvizíciókat. Szerintem nem véletlen, hogy 2021 óta nem volt ilyen az Adobe háza táján sem, ezért a cégnek más készpénzfelhasználási módokat kell(ett) találnia, ebből lett a mostani részvényvisszavásárlás. Mivel az Adobe eddig is felvásárlások útján növekedett, nagy kérdés, mi lesz ezek után, de személy szerint annak örülnék, ha a megmaradó szabad készpénzt visszaforgatnák az üzletmenetbe.

- 🤔Túlzott verseny és piacvesztés: ha csak a legacy részét nézzük az Adobe piacának, akkor az nem kérdés, hogy egyeduralkodó a grafikai tervezőszoftverek terén. A trend viszont változni látszik, egyre többen használnak vagy ingyenes megoldásokat vagy pedig olyan tervezőplatformokat, amelyek nemcsak a grafikai tervezést integrálják magukba, hanem például a közösségi média kezeléséhez szükséges grafikákat, a weboldalak tervezését vagy éppen vállalati folyamatokat. Ezekben már közel sem olyan erős az Adobe helyzete és az olyan vetélytársakkal, mint a Salesforce, az Oracle vagy a Microsoft is fel kell venniük a harcot a Digital Experience szegmensben. Ezek egyáltalán nem kicsi cégek, így a verseny intenzitásának növekedése nem egy elrugaszkodott forgatókönyv.

- 🤔Az AI diszruptív kockázata: kevés olyan iparág van, amiben az AI szerepe annyira megnőtt, mint a képalkotás, gondoljunk csak az Open AI féle DALL-E-ra, a Midjourney-re vagy a Runway ML-re. Ma már simán kérhettek a MidJourney-től egy sárkányt csengettyűs bohócsapkával a fején, gond nélkül ki fogja nektek generálni. Természetesen nagyon jó funkciókész megoldások még nem léteznek, ezért nem lehet PhotoShop szintű feladatokat végrehajtatni az AI-jal, de senki nem tudja, hogy ettől mennyire vagyunk messze. Simán elképzelhető, hogy a nagy nyelvi modellek rengeteg adatára támaszkodva előbb vagy utóbb lesznek erős AI-támogatott grafikai szoftverek, csak azokat már nem biztos, hogy az Adobe fogja prezentálni a piacnak. Természetesen az Adobe is fejleszt ilyen megoldásokat, amelyeket alább olvashattok.

Adobe Sensei

Az Adobe Sensei az Adobe MI-platformja, amely integrálja a mesterséges intelligenciát és a gépi tanulást a vállalat különböző termékeibe. Célja, hogy fokozza a felhasználók kreativitását és hatékonyságát azáltal, hogy intelligens funkciókat és automatizált folyamatokat kínál. A Sensei segítségével a felhasználók gyorsabban és könnyebben hozhatnak létre lenyűgöző tartalmakat.

Adobe Firefly

Az Adobe Firefly a generatív mesterséges intelligencia legújabb fejlesztése, amely lehetővé teszi a felhasználók számára, hogy egyszerű szöveges leírások alapján hozzanak létre képeket és videókat. A Firefly-t integrálták az olyan Creative Cloud alkalmazásokba, mint például a Photoshop és a Premiere Pro, így a felhasználók közvetlenül ezekből az eszközökből érhetik el a generatív MI funkciókat. Ezáltal a kreatív folyamatok gyorsabbá és intuitívabbá válnak.

Generatív MI a videószerkesztésben

Az Adobe a videószerkesztés területén is alkalmazza a mesterséges intelligenciát. A Premiere Pro új funkciói, mint például a Generative Extend, lehetővé teszik a felhasználók számára, hogy automatikusan bővítsék videóik hosszát generált tartalommal, megkönnyítve ezzel az átmenetek és vágások létrehozását. Ez a fejlesztés jelentősen javítja a szerkesztési folyamat hatékonyságát és rugalmasságát.

Mielőtt bárki őrületes pánikba esne, az olyan programok, mint a Photoshop, az Illustrator vagy a Premiere Pro már rendelkeznek AI funkciókkal és a repertoár folyamatosan bővül, tehát egyelőre a piaci diszrupció nem történt meg, de a cég hosszútávú jövője körül vannak kérdőjelek.

Csináltam egy fajta self-check listát, ami visszaigazolja a tézisemet a céggel kapcsolatban:

Mint látható, a hat pont nem teljesül makulátlanul. A gazdasági előny kapcsán azt gondolom, még nagyon jól áll a cég, de a digitális tartalomgyártás pont olyasmi, amire az AI forradalom veszélyes lehet.

👛Az Adobe Inc. (ADBE) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-04-01): 383.2 USD; P/E: 25.24; EV/EBITDA: 17.65; P/FCF: 18.53 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 50.7; EV/EBITDA: 34.81 ; P/FCF: 34.82 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő szolgáltatás tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-ra, az ott elemzett részvényekre adnak meg belépési árakat.

Értékeltség

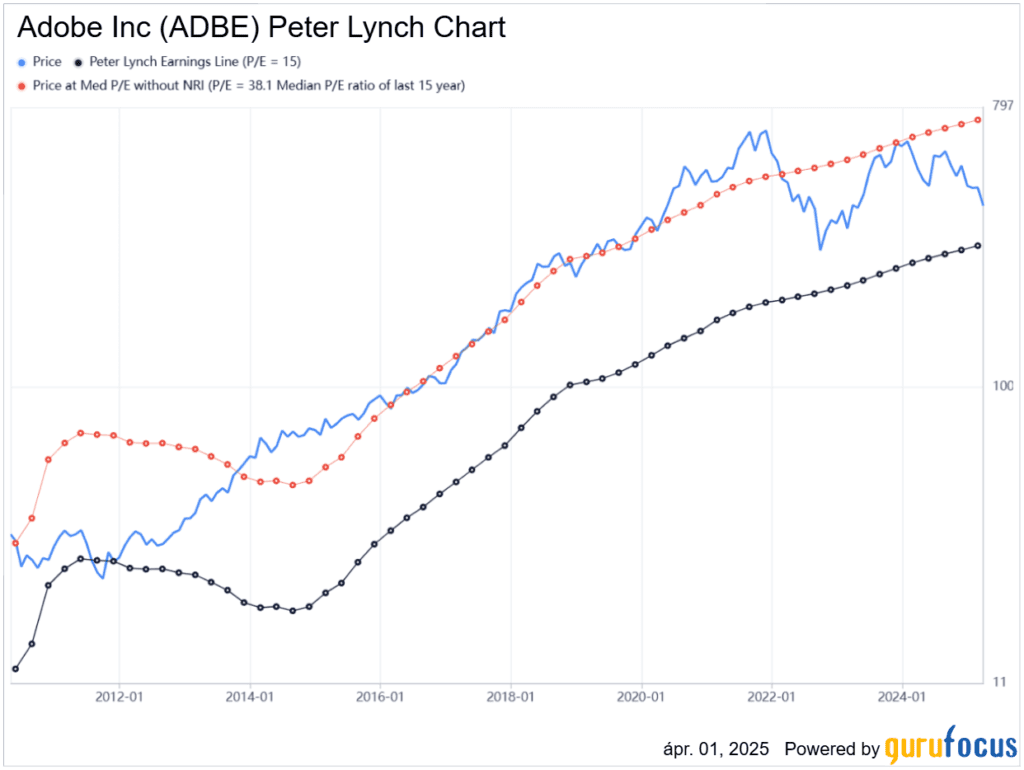

- Peter Lynch medián P/E: 797 USD

- Morningstar: 590 USD (4 csillag)

- Gurufocus: 576 USD

- AlphaSpread, alapeset: 470 USD (5% alulértékeltség az alapesethez képest)

- SimplyWallst: 402 USD

- Substack: 675 USD

- Valuinvesting.io: 305.5 USD

- Wall street becslések: 400-700 USD=550 USD (Alphasrpead, a két szélsőérték átlaga)

Átlagár (8 értékeltség alapján): 546 USD (30%-os alulértékeltség az átlaghoz képest, a jelenlegi 383.2 USD-s áron)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de ha 10%-os lépésekkel haladtok (kinek mennyire erős a már említett meggyőződése), a matek így nézne ki:

- 10% margin of safety: 534*0,9= ~481 USD

- 20% margin of safety: 534*0,8= ~427 USD

- 30% margin of safety: 534*0,7= ~374 USD (itt vagyunk nagyjából most)

- 40% margin of safety: 534*0,6= ~320 USD

- 50% margin of safety: 534*0,5= ~267 USD

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza majd meg.

A fentiek alapján azért már eléggé olcsó a részvény, és ennek oka is van: lassuló növekedés és az AI projektjeik sem jöttek be annyira, mint azt a piac remélte, de ez szerintem leginkább hangulati elem. Valóban lehet valós kockázata a diszruptív AI környezet, ezt árazzák jelenleg a befektetők.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

Az Adobe 2025 márciusban adta ki a Q1-es jelentést, amiben látszólag minden rendben van, a vállalat a korábbi növekedési ütemét folytatta. Mint mostanában minden Q jelentésben, itt is a fő téma az AI volt, illetve az Adobe AI eszközei. Megerősítette a menedzsment a 2025-re vonatkozó előrejelzéseit, aminek személy szerint nem tulajdonítok különösebb jelentőséget. Nem szeretem a rövidtávú előrejelzéseket, mert a vállalatnak a hosszabbtávú működésére és az innovációra kellene fókuszálnia, ezek a számok csak a piac által kierőszakolt „várakozások”, igazából nem jelentenek semmit.

📖Adobe 2025 Q1 jelentés📖

- Rekordbevétel: 5.71 milliárd dollár, ami 10%-os éves növekedést jelent (állandó árfolyamon 11%).

- Hígított EPS: GAAP szerint 4.14 dollár, nem GAAP szerint 5.08 dollár.

- GAAP Működési Eredmény: 2.16 milliárd dollár, nem GAAP szerint 2.72 milliárd dollár.

- GAAP Nettó Eredmény: 1.81 milliárd dollár, nem GAAP szerint 2.22 milliárd dollár.

- Működési Cash Flow: 2.48 milliárd dollár.

- Teljesítménykötelezettségek (RPO): 19.69 milliárd dollár, a jelenlegi RPO 67%.

- Részvény-visszavásárlás: Körülbelül 7 millió részvényt vásároltak vissza a negyedév során.

Az RPO az Adobe esetében a Remaining Performance Obligations rövidítése, amely a vállalat által még teljesítendő szerződéses kötelezettségeket jelenti. Ez mutatja meg, hogy a vállalatnak mennyi olyan lekötött bevétele van amit még realizált, mivel ezeket a szolgáltatásokat vagy termékeket a jövőben kell nyújtania. Bővebben lásd „Érdekességek” fejezetet.

2025 Q1 üzleti szegmensek főbb eredményei

- Előfizetési bevétel: 1.30 milliárd dollár (11%-os éves növekedés).

Digital Media szegmens (ebben vannak a legacy szoftverek és a documentumokhoz kapcsolódó tételek):

- Bevétel: 4.23 milliárd dollár (11%-os éves növekedés).

- Éves visszatérő bevétel (ARR): 17.63 milliárd dollár (12.6%-os éves növekedés).

Digital Experience szegmens:

- Bevétel: 1.41 milliárd dollár (10%-os éves növekedés).

- Előfizetési bevétel: 1.30 milliárd dollár (11%-os éves növekedés).

Kiegészítő Ügyfélcsoportokkal Kapcsolatos Adatok

Az Adobe mostantól különbontja az előfizetési bevételeket két ügyfélcsoport szerint:

Üzleti felhasználók:

- Bevétel: 1.53 milliárd dollár (15%-os éves növekedés).

Kreatív és marketing szakemberek:

- Bevétel: 3.92 milliárd dollár (10%-os éves növekedés).

Pár gondolat a fenti bontással kapcsolatban. Logikus, hogy az Adobe a jelentéseiben szétbontja a két szegmenst, hiszen az egyik az B2C a másik B2B kapcsolat, és valahol a Digital Media és a Digital Experience is szétválik erre. Ez nem azt jelenti, hogy a kis és közepes vállalkozások vagy a multi cégek ne vennének mondjuk Photoshop licenszeket – sokszor jelölik seat szóval, hogy hány munkavállalónak van ilyen licensze -, pusztán csak annyit, hogy a B2B szférának más jellegű folyamatai vannak, mint egy szabadúszó grafikusnak.

2025 Q2 Célok:

- Teljes bevétel: 5.77–5.82 milliárd USD.

- Digital Media szegmens bevétel: 4.27–4.30 milliárd USD.

- Digital Experience szegmens bevétel: 1.43–1.45 milliárd USD.

- EPS: GAAP: 3.80–3.85 USD, nem GAAP: 4.95–5.00 USD.

2025 FY Célok:

- EPS: GAAP: 15.80–16.10 USD, nem GAAP: 20.20–20.50 USD.

- Teljes bevétel: 23.30–23.55 milliárd USD.

- Digital Media szegmens bevétel: 17.25–17.40 milliárd USD.

- Digital Experience szegmens bevétel: 5.80–5.90 milliárd USD.

💡Ezek az adatok csak közelítő értékek, sosem szabad igazán komolyan venni őket. Egy minőségi vállalat nem 1-2 negyedév alatt teremt értéket, hanem sok év távlatában, érdekességnek jók, de amúgy semmilyen szinten nem szabad támaszkodni előrejelzésekre. Ennek az oka az, hogy a cégek hajlamosak szándékosan konzervatív előrejelzéseket tenni, hogy képesek legyenek túlszárnyalni az elemzők várakozásait. A Yahoo Earnings Calendar szolgáltatásában ezeket megnézhetitek, és lám-lám, 2020 óta mindig túlszárnyalta az Adobe az EPS várakozásokat (tehát 20 negyedéve).

Következő negyedéves jelentés: 2025.06.12

Egyéb érdekességek az Adobe Inc. (ADBE) kapcsán

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

Figma dealre adott reakció az egyik legismertebb alapkezelőtől Terry Smith-től: a Fundsmith alapkezelője, 2023 áprilisában eladta az Adobe részvényeit, kevesebb mint egy évvel azok megvásárlása után. A döntés hátterében az Adobe által tervezett, 20 milliárd dolláros Figma felvásárlása állt, amely aggodalmat keltett Smith-ben a tranzakció értékével és szükségességével kapcsolatban. Bár az Adobe erős pénzügyi eredményeket mutatott fel abban az évben, Smith úgy döntött, hogy megválik a pozíciótól, és az ebből származó tőkét egy új befektetésbe csoportosítja át. Erről érdemes elolvasni Terry Smith befektetőknek írt levelét.

KPI – Key Performance Indicator

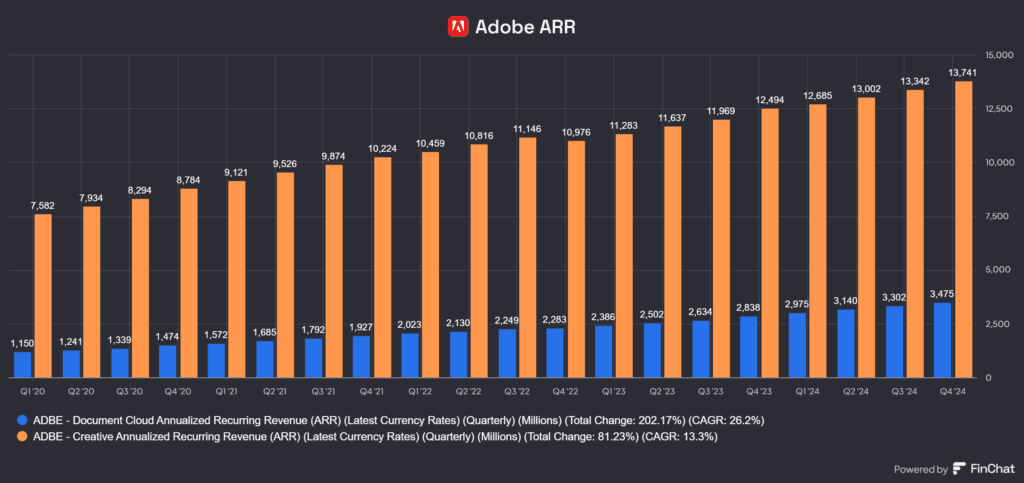

ARR, annual recurring revenue: visszatérő éves bevétel, amivel az egyes üzletágak profitabilitását mérik. Minél nagyobb a megújuló bevétel aránya, illetve az minél nagyobb ütemben nő, annál jobbak a kilátásai az Adobe-nak. Minimális hullámzás látható, 10 éves távon viszont eső tendenciát olvashattok le a képről (azért vészesnek nem nevezném)

RPO, remaining performance obligations, a cég még nem teljesített kötelezettségei, amik emiatt még nem számítanak bele a bevételbe. Az Adobe esetében ennek csak annyi a jelentősége, hogy a kék csíkok mutatják az előbb említett ARR-t, ami minden negyedévben egyre magasabb és magasabb. Ahogyan az RPO is, ami nagyjából együtt mozog az ARR-rel, vagyis nem arról van szó, hogy az Adobe nem teljesíti a vállalásait és emiatt beragadt bevételek vannak, vagy pedig az ellenkezője, hogy a túlteljesítés a jelenben már beleszámít a bevételekbe, de a jövőben várhatóan esni fognak.

Adobe Inc. (ADBE) összegzése

Az elemzés összefoglalása, tanulságok levonása.

Az elemzésnek számomra két végkövetkeztetése van: az Adobe alulértékeltnek néz ki, de a piac árazza a lassuló növekedést, és azt, hogy nehéz megjósolni a cég jövőjét az AI előretörése miatt. Nem elrugaszkodott azt gondolni, hogy a mesterséges intelligenciával kiválthatók a szolgáltatásaik. Ez nem azt jelenti, hogy holnap már bajban lesz az Adobe Inc. (ADBE) , de mondjuk 10-20 éves távon egyáltalán nem látom biztosítva a cég jövőjét akkor, ha a Microsoft, a Meta, a Google mesterséges intelligencia fejlesztései kiforrják magukat vagy ha a Digital Experience piaci szegmenset olyan cégek ellen kell leuralnia az Adobe-nak, mint a Salesforce vagy az Oracle. Fontos! Ezek spekulációk, erre egyelőre semmi nem utal.

Az AI integrációt már megkezdte az Adobe, és azért az nem kérdés, hogy ők értenek a képszerkesztő szoftverek gyártásához a legjobban, tehát miért ne tudnák az MI eszközöket a konkurenciánál jobban integrálni? Az is elképzelhető, hogy a mesterséges intelligencia egy olyan általános eszközzé válik majd, mint például az internet: mindenki profitál belőle egységesen, gyorsítja a folyamatokat, de nem lesz egy egyértelmű “vámszedője” a technológiának.

Számomra szintén kérdés az, hogy a 25 milliárd USD-s bejelentett részvényvásárlási program a tőke leghatékonyabb felhasználása-e. Jobb, mint osztalékot fizetni, de lehet, hogy kényszerből csinálják, mert nem találtak megfelelő felvásárlási célpontot. Ha az árfolyam sokáig esik, akkor a visszavásárlás még nagyobb arányú is lehet, hiszen nyomott értékeltségen több részvény vehető vissza, vagyis hatékonyabb eszköz az értékteremtésre.

Két nagy pozitívumot viszont felírnék a másik oldalra: nem valósult meg a 20 milliárdos Figma deal, ami egy iszonyatosan túlárazott üzlet lett volna, ez teremtette meg a lehetőséget a 25 milliárd USD-s sajátrészvény visszavásárlásra. Szerintem ez egy SOKKAL jobb tőkeallokációs forma, viszont így marad még egy ellenfél a piacon. Vagyis, a szabad készpénzt alternatívák hiányában jelenleg hatékonyan használja fel a vállalat, de nem bánnám, ha felpörgetnék a belső fejlesztéseket is. A másik az értékeltség: egyre vonzóbbá válik a részvény, hiszen fundamentális oldalon nincsenek nagy bajok, inkább tűnik hangulati elemnek, mint valós teljesítményromlásnak az árfolyamesés.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.