🤔Miről szól a Piaci Impulzus rovat?🤔

Nem tudom, tisztában vagytok-e vele, de egy alapos fundamentális mélyelemzés elkészítése 40–50 órát is igénybe vehet. Befektetőként ennyi energiát minden egyes cég elemzésébe lehetetlen beletenni, ha kellően hosszú figyelőlistát szeretnétek hatékonyan kezelni. Ezért hoztam létre a Piaci Impulzus rovatot, amely betekintést enged pillanatkép gyanánt egy-egy részvénybe, most éppen az Amazon (AMZN) dolgaiba, és nagyjából felvázolja az aktualitásokat. Nem mélyelemzés, inkább csak gondolatébresztő a pillanatnyi állapot alapján.

A célom nem napi kereskedési tippek osztogatása vagy technikai alakzatok elemzése. Helyette gyors, lényegre törő fundamentális minielemzéseket adok közre, amik segítenek az előszűrésben. Ezek az impulzusok segítenek észben tartani, hogy az Amazon (AMZN) vagy más piaci szereplő aktuális árfolyammozgása érdemel-e mélyebb vizsgálatot, vagy csak egy futó piaci jelenségről van szó.

Ha az oldal mélyelemzéseit keresitek, akkor az alábbi linkre nyomjatok: iO Charts részvényelemzések.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a tartalmakban:

- ❓Mit csinál az Amazon (AMZN)?

- 🏆Az Amazon (AMZN) jelenlegi helyzete és vetélytársai

- 🎢Az Amazon (AMZN) metrikái

- ✅Az Amazon (AMZN): megszoksz vagy megszöksz?

- 📝A tézis összegzése

❓Mit csinál az Amazon (AMZN)?❓

Az Amazon (AMZN) mára az egyik legnehezebben beskatulyázható vállalat a tőzsdén. Ha valaki azt mondja, hogy az Amazon (AMZN) egy webáruház, akkor igaza van – de egyben ugyanolyan igaz az is, hogy felhőszolgáltató (AWS), hirdetési platform, streaming-szolgáltató, logisztikai óriás, mesterséges intelligencia infrastruktúra-fejlesztő és gyógyszeripari szereplő is egyszerre.

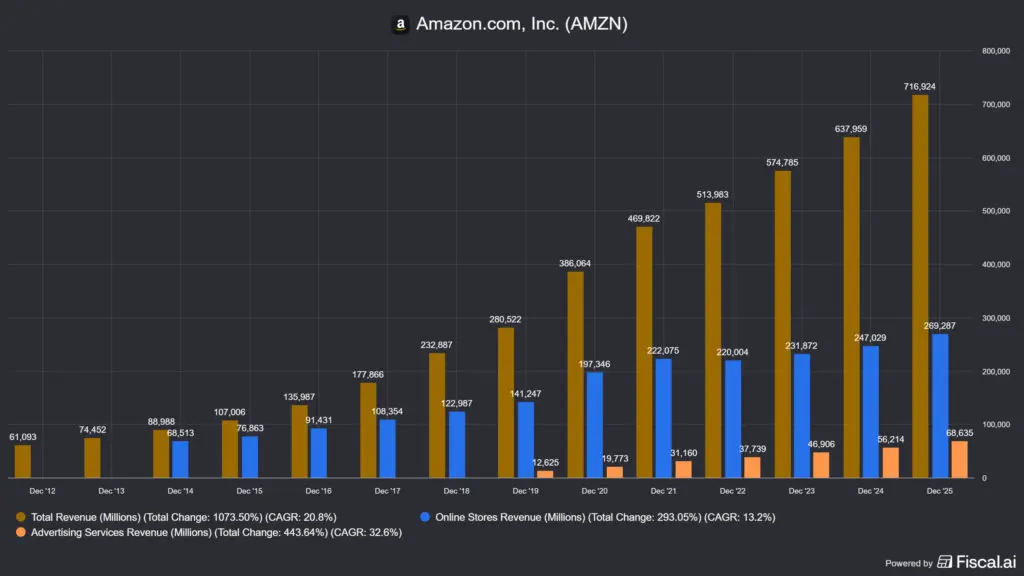

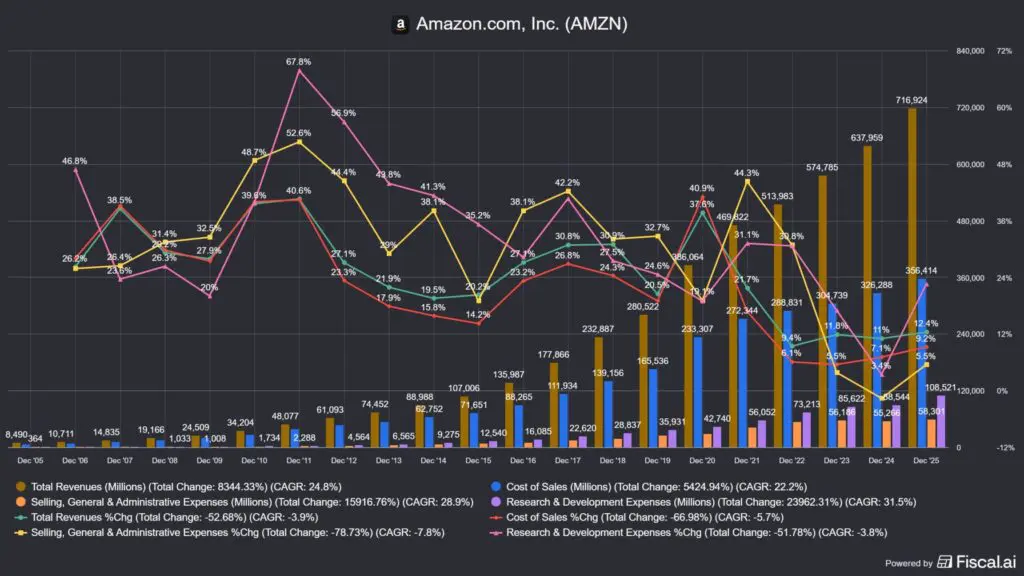

A cég 1994-ben könyvek online értékesítésével indult, Jeff Bezos alapításával, Seattle-ből. A mai Amazon (AMZN) azonban messze meghaladja az e-kereskedelmi gyökereit: bevételei 2025-ben elérték a 716,9 milliárd USD-t, és a vállalat három egymástól alapvetően különböző üzleti pillérre támaszkodik.

Az első és legnagyobb pillér az e-kereskedelem és a kapcsolódó szolgáltatások: az észak-amerikai és nemzetközi kiskereskedelmi szegmensek, az Amazon marketplace (ami a világ második legnagyobb keresője, ha vásárlási szándékról van szó), a Prime tagság, a streaming és az Amazon Haul (a cég olcsó, Temu-szerű ajánlata). Ez adja a bevétel közel 74%-át.

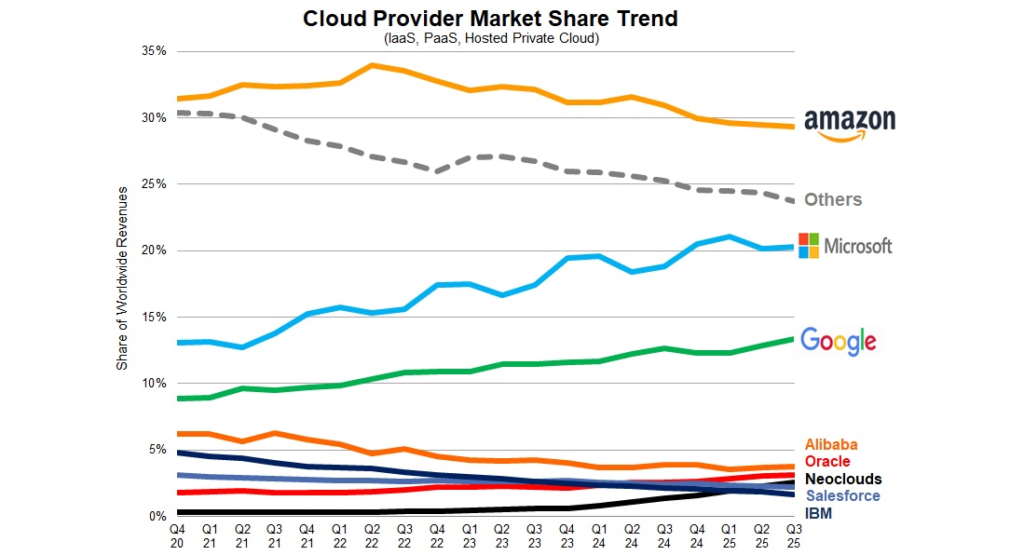

A második – és messze a legprofitábilisabb – pillér az Amazon Web Services (AWS): az a felhőinfrastruktúra-szolgáltatás, amelyet 2006-ban vezettek be, és amely ma a globális felhőpiac egyértelmű piacvezetője. Az AWS a bevétel mindössze 18%-át teszi ki, de az összes üzemi profit közel 57%-át termeli meg.

A harmadik, gyorsan növekvő pillér a hirdetési üzletág, amely 2025-ben 68,6 milliárd dolláros bevételt ért el – ez a szegmens az egyik legmagasabb marzsú terület az egész vállalaton belül.

📌 Gyakorlatban: sokan hajlamosak még mindig webshopként gondolni az Amazonra, de ez a megközelítés megtévesztő. Az Amazon valójában egy technológiai infrastruktúra-vállalat, amelyhez egy óriási, alacsony marzsú kiskereskedelmi láb is tartozik. Ennek megértése kulcsfontosságú ahhoz, hogy a számokat helyesen értelmezzétek. Szintén fontos az, hogy melyik üzletágnak van a legmagasabb marzsa és növekedése, hiszen hosszabb távon ez határozhatja meg azt, hogy merre halad a vállalat.

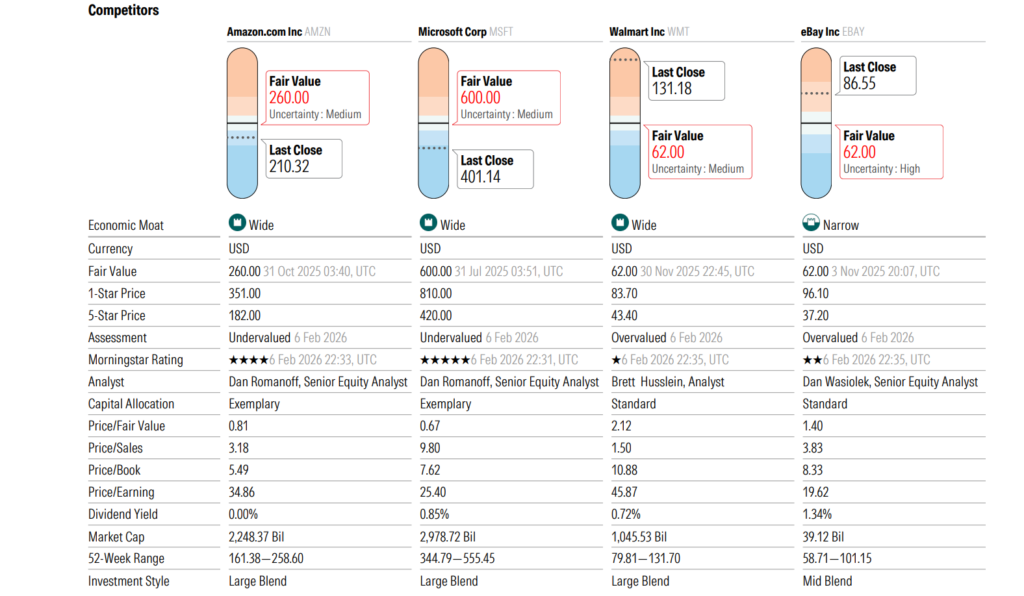

🏆Az Amazon (AMZN) jelenlegi helyzete és vetélytársai🏆

Az Amazon több fronton is egyszerre vívja harcát a versenytársaival, ami ritka és összetett helyzet egy befektető számára. A különböző szegmensekben más-más konkurensekkel kell szembenéznie.

Az e-kereskedelmi fronton a Walmart (WMT) és a Target (TGT) egyre komolyabb omnicsatornás jelenlétet épít ki, míg az alacsony árú termékeket kínáló Temu és Shein kifejezetten az árszenzitív vásárlókat célozza és akkor még nem is beszéltem az Alibabáról. Ebben a szegmensben az Amazon válasza a logisztikai hálózat regionalizálása (gyorsabb és olcsóbb kiszállítás), az Amazon Haul elindítása és a Prime-előnyök bővítése volt.

A felhőszolgáltatási fronton az Amazon (AMZN) három szereplőre figyel a leginkább:

- 🌐 Microsoft Azure: a felhőpiac második legnagyobb szereplője, amelynek növekedési üteme az AWS-t meghaladta: az Azure 39%-kal nőtt 2025 Q2-ben, szemben az AWS 17.5%-ával. Az Azure fő ereje az OpenAI-jal kötött szoros stratégiai szövetség és a Microsoft 365 ökoszisztémájával való mély integráció.

- 🔍 Google Cloud (GCP): a piac harmadik szereplője, 32%-os növekedéssel a második negyedévben. A Gemini AI-modellek integrációja és az alacsonyabb árazás egyre vonzóbbá teszi.

- 💻 Saját chipek fejlesztője: az Amazon maga is érintett a chiptervezésben. A Trainium és az Inferentia chipek célja éppen az Nvidia-függőség csökkentése, ami egyszerre pozicionálja őket versenytársként és belső fejlesztőként.

Az AWS piaci részesedése a globális felhőpiacon jelenleg körülbelül 31%, az Azure nagyjából 20–22%, a Google Cloud pedig 12% körül van a Synergy Research Group adatai alapján (Synergy Research Group). Az abszolút bevételi dominancia tehát megmaradt, de a növekedési ütem lassabb, mint a vetélytársaké – ez az egyik legfontosabb kérdés, amire a befektetőknek figyelniük kell.

📌 Gyakorlatban: az AWS lassabb %-os növekedése egy sokkal nagyobb alapról indul, ezért nem teljesen korrekt a közvetlen összehasonlítás. Amikor az Azure 39%-ot nő, az egy kisebb abszolút bevételi bázisról indul. Emellett az AWS-nek jelenleg nem az ügyféligény a korlátja, hanem a kapacitás – azaz van megrendelés, de nincs elég adatközpont hozzá. Ez inkább jó, mint rossz hír, cserébe majd látni fogjátok, hogy ez tőkeberuházási oldalon fog megjelenni.

🎢 Az Amazon (AMZN) metrikái 🎢

📊 Árfolyam és értékeltség

Az Amazon árfolyama az elmúlt pár hónapban kb. 21%-ot esett, jelenlegi szinten nagyjából 200 USD körül forog (2026 februárjától nézve). A részvény 2025 novemberében új csúcsot ért el 258 USD körül, majd a Q4-es gyorsjelentés utáni erős capex-előrejelzés nyomást gyakorolt rá. Vagyis, az Amazon (AMZN) egyre több pénzt éget el a különböző beruházásai kapcsán, ami azért érdekes, mert ez már növekedési korlátként jelenik meg, és visszahúzza azt.

Az értékeltséget illetően az Amazon nem a klasszikus olcsó részvény kategóriájába esik, de a számok kontextusban értékelendők. A jelenlegi P/E (forward) kb. 27–28x körül mozog, ami magas – de az AWS és a hirdetési szegmens kombinált növekedési dinamikája indokolttá teszi a prémiumot, ahogyan azt a következő fejezetben látni fogjátok.

🪙Értékeltség: EV/NOPAT szemben az árfolyammal

Mivel az árfolyam önmagán túl sokat nem mond el arról, hogy a cég olcsó-e vagy drága, meg kell vizsgálnunk a mögöttes fundamentumokat is. Ahogyan az előző két Market Impulse cikkben is írtam, az EV/NOPAT értéket szoktam szembeállítani az árfolyammal, hogy lássam, az árfolyammal együttmozog-e a működési profit, vagy sem.

Ez viszont önmagában kevés ahhoz, hogy megállapítsátok, olcsó-e a részvény, hiszen nem tudjátok, hogy mennyi volt a historikus átlag, de ezt kiszámoltam nektek:

- 🎯NOPAT yield jelenleg: 2.94%

- 🕒NOPAT yield 3 éves átlag: 2.4%

- 📊NOPAT yield 5 éves átlag: 1.82%

- 🗓️NOPAT yield 10 éves átlag: 1.45%

- 📜NOPAT yield 20 éves átlag: 1.28%

A jelenlegi NOPAT yield lényegesen magasabb, mint a historikus értékek, és ebben az szép az, hogy az Amazon (AMZN) belenőtt a saját kabátjába, és a fundamentumok tulajdonképpen lehagyták az értékeltséget.

🪙 Bevételek és profitabilitás

A 2025-ös teljes éves számok nagyon erős képet mutatnak:

- 💵 Teljes éves bevétel: 716.9 milliárd USD (+12% YoY)

- 🏗️ AWS bevétel: 128.7 milliárd USD (+20% YoY az évre, Q4-ben +24%)

- 📈 Hirdetési bevétel: 68.6 milliárd USD (+22% YoY)

- ⚖️ Üzemi profit: 80 milliárd USD (szemben a 2024-es ~68 milliárddal)

- 🏆 Nettó profit: 77.7 milliárd USD (+31% YoY)

- 📖 EPS: 7.17 USD/részvény (2024-ben 5.53 USD volt)

- 🌊 AWS üzemi marzs: ~35%

- 📉 Bruttó marzs: 50.3%

A legfontosabb szám a Q4 2025-ös AWS növekedés: 24% – ez a leggyorsabb növekedés az elmúlt 13 negyedévben. Ez az adat megerősíti, hogy az AI-kapacitás bővítése valós bevételi megtérüléssel jár. A Bedrock platform (Amazon saját AI-modelljeit és harmadik feles modelleket is kínáló rendszere) multimilliárd dolláros üzletté vált, ügyfélkiadásai 60%-ot nőttek QoQ.

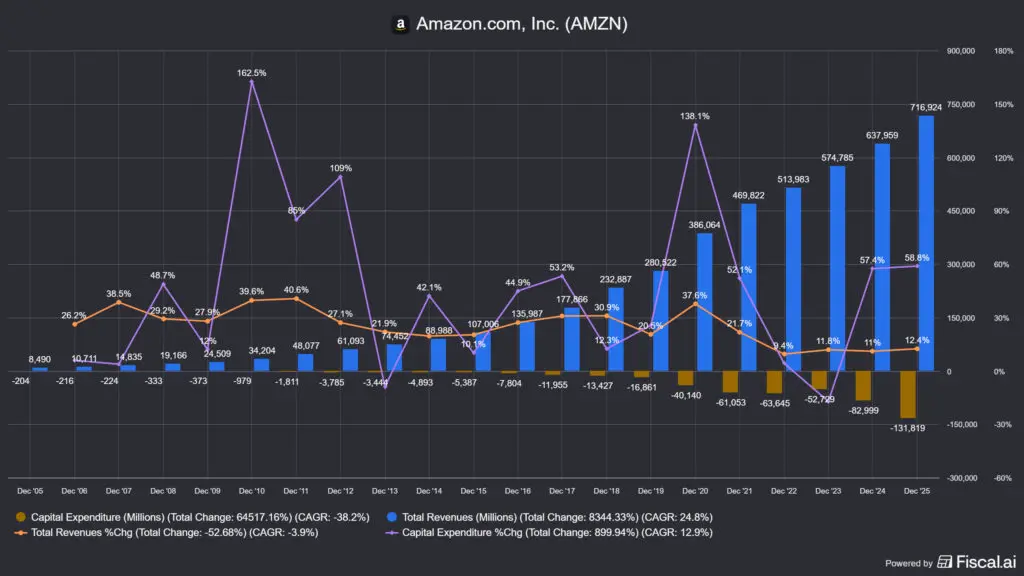

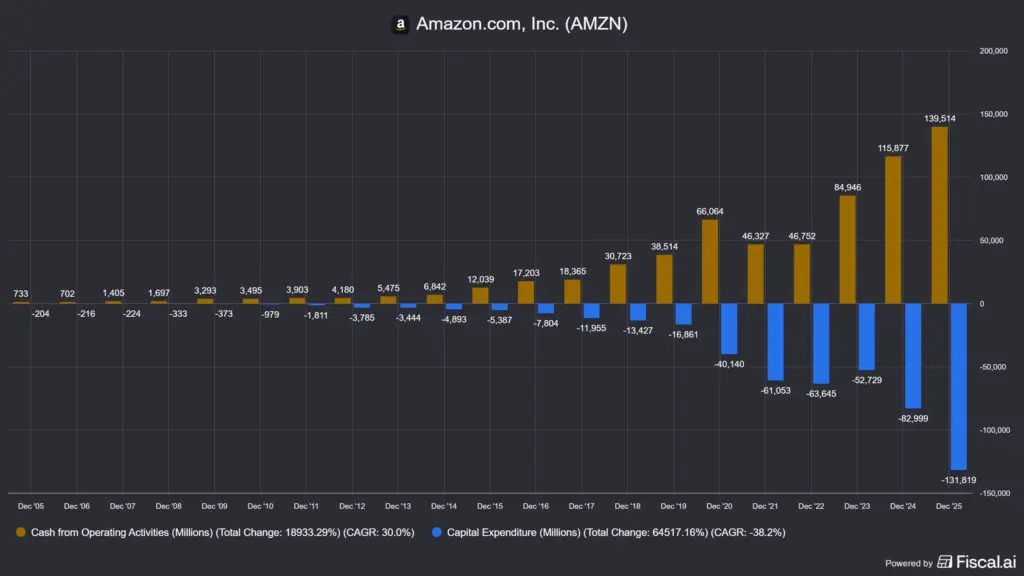

Ami viszont fontos, hogy a bevételnövekedéshez hogyan arányul a tőkeköltségekhez. A fenti képen láthatjátok, hogy az Amazon (AMZN) masszívan invesztál az mesterséges intelligenciával kapcsolatos kiadásokba, ami elsősorban szerverparkokat, az AWS bővítését és egyéb AI projekteket jelent. Többek között az Anthropic féle Claude egyik legnagyobb befektetője az Amazon (AMZN) a Google-lel karöltve, aki a Geminit is fejleszti. Azt hiszem erre mondják, hogy „cut-throat competition”, viszont a piac olyan gyorsan növekedik, hogy egyelőre több giga méretű szereplő is elfér rajta.

Viszont, van egy trükk: az Amazon (AMZN) kb. 200 milliárd USD-t fog költeni 2026-ban az AI-hoz kapcsolódó költségekkel kapcsolatban. Ez az egyik oka annak, hogy az Amazon AI-ra fordított valódi kiadásait szinte lehetetlen pontosan kimutatni az income statementből. A 200 milliárd dolláros 2026-os capex-előrejelzés nagy része nem is jelenik meg közvetlenül az eredménykimutatásban – aktivált eszközként kezelik, és évek alatt írják le. Ezért lehet, hogy a profitmarzsok látszólag jók maradnak, miközben a cég hatalmas összegeket öl AI-infrastruktúrába.

🤞 Hatékonyság: ROIC és szabad készpénzáram

A tőkemegtérülési mutatók vegyes képet mutatnak – ami részben normális egy ilyen mértékű beruházási ciklusban.

- 📈 ROIC: 12.9% (WACC felett, de szűk különbözettel, itt az összefüggés az, hogyha a ROIC nagyobb mint az átlagos súlyozott tőkeköltség, akkor az Amazon (AMZN) valóban értéket teremt)

- 💰 ROE: 22.3%

- 💵 Operatív cash flow: 139.5 milliárd USD (TTM)

- 🏗️ Capex: ~132 milliárd USD (és 2026-ra 200 milliárd USD körüli előrejelzés)

- 📉 Szabad cash flow: mindössze ~7.7 milliárd USD (az óriási capex miatt)

📌 Gyakorlatban: a szabad cash flow látványos csökkenése az, ami legtöbb befektetőt megijeszti – és jogosan vet fel kérdéseket. Az Amazon 2026-ra 200 milliárd dolláros capex-et jelzett előre, ami több mint 50%-os emelkedés 2025-höz képest. Ez a szabad készpénzáramot szinte nullára nyomja rövid távon. A kérdés az, hogy ez az infrastruktúra-beruházás mikor fordul át bevétellé és profitnövekedéssé. Az AWS backlogja jelenleg ~195–200 milliárd USD, ami a lekötött jövőbeli bevételek komoly biztosítékát jelenti. És volt már hasonló eset 2023 elején, mikor szintén hatalmas bővítéseket hajtott végre a cég. Ha visszalapoztok a legelső képre, akkor egy bő 50%-os visszaesést láthattok a képen.

🎲 Kockázati tényezők: adósság és tőkeallokáció

- 💵 Készpénz és rövid lejáratú befektetések: ~123 milliárd USD

- 👛 Nettó adósság: ~55 milliárd USD (az adósság meghaladja a készpénzt)

- 🫰 Osztalék: 0

- 📉 Részvényvisszavásárlás: aktív program fut

Az Amazon mérlege nem annyira erőd jellegű, mint az Nvidiáé vagy az Apple-é – de egy 716 milliárd dolláros bevételű vállalatnál a ~55 milliárd dolláros nettó adósság teljesen kezelhető. Persze érdemes megnézni, hogy mennyi a nettó profit és a keletkező készpénz évente. Az előbbi 77 milliárd USD, utóbbi pedig 33 milliárd USD körül mozgott, amíg a tőkeköltség nem szaladt fel. De, a jelenlegi adósságát ha a vállalat akarná, lényegében egyetlen év alatt kifizethetné.

A valódi kockázat az, hogy a 200 milliárd dolláros éves capex-ciklus közepette a szabad cash flow erősen korlátozódik, és ha az AI-beruházások megtérülése az elvárt ütemhez képest késik, az komoly árfolyomnyomást eredményezhet. A fenti képet az Nvidiáról (NVDA) írt Piaci Impulzus cikkben már láthattátok, a költségek döbbenetesen magasak, és egyelőre nem látszik, hogy ezek hogyan térülnek meg és ki lesz az AI verseny igazi győztese. A másik cikket itt olvashatjátok el: Nvidia (NVDA) – Az AI-korszak motorja vagy túlfújt lufi?

✅ Amazon (AMZN): megszoksz vagy megszöksz? ❌

Ahogyan minden cég esetében, az Amazon (AMZN) kapcsán is két narratíva van. Egyet az optimisták, egyet pedig a pesszimisták támogatnak, erre hoztam pár példát.

🐂 Bikák mondják (Optimista szcenárió):

- 💭AWS begyorsulás: a Q4 2025-ös 24%-os AWS növekedés egyértelmű jel, hogy a megnövelt kapacitás valós keresletre talál. Az AI-workloadok migrációja a felhőbe strukturálisan tartós növekedési pályát teremt. Elvileg, gyakorlatilag viszont nem látszik a költségek vége.

- 🏷️Hirdetési szupererő: az Amazon hirdetési üzletága 68,6 milliárd USD-s bevételt ért el 2025-ben, és 22%-kal nőtt. Ez az egyik legmagasabb marzsú üzletág – és még mindig relatíve korai fázisban van a lehetséges bevételi potenciálhoz képest.

- 🛒Logisztikai versenyelőny: az Amazon évek óta épített, kontinensnyi méretű logisztikai hálózata ma már olyan sebességet és megbízhatóságot kínál, amelyet a versenytársak belátható időn belül nem tudnak lemásolni.

- 🌐AI ökoszisztéma: a Bedrock, a Trainium, az Inferentia és az Anthropic-ba tett stratégiai befektetés együttesen az AI-infrastruktúra teljes vertikumát lefedi. Ez az integrált megközelítés hosszú távon komoly védőbástyát jelent.

📌Gyakorlatban: ami engem megdöbbentett, hogyha egy internetező szándéka a vásárlás, akkor az Amazon már a világ második legnagyobb keresőjének számít. Az Amazon egy igazi spawner vállalat, pár évente egy újabb piaci szegmens támadnak le és ott lesznek sikeresek. Ez nem valószínű hogy mostanában megváltozik, hiszen már a 90-es évek óta ezt csinálják, meglehetősen sikeresen.

🐻 Medvék mondják (Pesszimista szcenárió):

- 🗓️Capex-spirál: a 2026-os 200 milliárd USD-s beruházási előrejelzés az összes többi Magnificent-7 tagot felülmúlja. Ha az AI-kereslet nem hozza a várt megtérülést, ez az összeg évekre lefoglalja a szabad cash flow-t. Ezt a képet egyszer már láttuk a Facebook kapcsán 2022-ben, mikor a Metaverzum elszívta a tőkét, össze is omlott a részvény árfolyama. Majd 90 USD-ről 700-ig szárnyalt, miután az akkor már Metanak hívott cég feladta a törekvését.

- 💨AWS növekedési prémium elveszítése: az Azure és a Google Cloud következetesen gyorsabban nő %-os alapon, mint az AWS. Ha ez a trend fennmarad, az idővel piaci részesedés-átrendeződéshez vezet.

- 🎁E-kereskedelem strukturális nyomása: a Temu, a Shein és a TikTok Shop egyre több fiatal vásárlót von el, különösen az alacsony árú kategóriákban. Az Amazon Haul a válasz erre, de kérdéses, hogy márkaimázsával összeegyeztethető-e a tartós diszkont pozicionálás.

- 🎲Szabályozói kockázat: a Szövetségi Kereskedelmi Bizottság 2.5 milliárd USD-s egyezséget kötött az Amazonnal 2025-ben. Az antitrust figyelem nem szűnik meg, és a marketplace-modell ellen irányuló esetleges beavatkozás komoly üzleti következményekkel járhat.

📌Gyakorlatban: a szabályzói kockázat minden megavállalatnál a levegőben lebeg, de ez igaz a Google-re, a Microsoftra, az Apple-re és még sok másik multira is. A legnagyobb kockázat az Amazon (AMZN) kapcsán szerintem az intenzív verseny, és az AI tetemes költségeinek megtérülése.

📝 Az Amazon (AMZN) helyzetének összegzése 📝

Az Amazon 2025-ben elérte azt a mérföldkövet, amelyre a piac már régen várt: az AWS növekedése újra gyorsult, a hirdetési üzletág robban, és az éves bevétel átlépte a 716 milliárd USD-t. Ebben az értelemben a fundamentumok erősek – a kérdés nem az, hogy az Amazon jó üzlet-e, hanem az, hogy a jelenlegi árfolyam mit áraz be.

A valódi befektetési döntés a capex-körül forog. Ha a 200 milliárd USD-s 2026-os beruházási ciklus az elvártnak megfelelően fordul át AWS-bevétellé és jobb marzsokká, az Amazon tartósan 20–25% feletti EPS-növekedést mutathat. Ha nem – vagy ha az Azure tovább erősíti relatív pozícióját –, akkor a jelenlegi prémium értékeltség nehezen tartható fenn.

Az Amazon ennek ellenére egyáltalán nem drága, főleg egy minőségi növekedési vállalathoz képest, amelynek rövid távú kockázata a capex-ciklus, hosszú távú versenyelőnye pedig az integráció mélysége és a logisztikai gazdasági versenyelőny.

Ha pedig tovább akartok elemezni, használjátok az iO Charts részvénykeresőjét és portfólió kezelőjét, amit itt érhettek el: iO Charts.

❓ Gyakran Ismételt Kérdések: szakmai kérdések az Amazon (AMZN) kapcsán

1. Mi az az AWS, és miért ez az Amazon legfontosabb üzletága?

Az Amazon Web Services az Amazon felhőinfrastruktúra-szolgáltatása, amelyet 2006-ban vezettek be. Szerver-, tárolási, adatbázis- és AI-kapacitást biztosít vállalatoknak bérleti alapon. Bár a teljes bevételnek csak 18%-a, a vállalat üzemi profitjának közel 57%-a ebből a szegmensből származik 2025-ben.

2. Miért olyan alacsony az Amazon szabad készpénzárama, ha ilyen magas a bevétele?

Az Amazon jelenleg rekordszintű infrastruktúra-beruházási ciklusban van. A 2025-ös ~128 milliárd USD-s, 2026-ra előrejelzett ~200 milliárd USD-s capex az AWS adatközpont-kapacitás bővítésére megy, amit az AI-workloadok iránti kereslet indokol. Ez a szabad cash flow-t rövidtávon szinte nullára szorítja le, de az operatív cash flow (~140 milliárd USD) erős marad.

3. Hogyan versenyez az Amazon az Azure-ral és a Google Clouddal az AI-piacon?

Az Amazon az AI-piacon egyrészt az AWS Bedrock platformmal (ahol harmadik feles AI-modelleket – köztük az Anthropic Claude-ját – kínálja), másrészt saját fejlesztésű chipekkel (Trainium, Inferentia) és az Anthropic-ba tett közvetlen befektetéssel pozicionálja magát. Az Azure-nak az OpenAI-val való szövetség, a Google Cloud-nak a Gemini-modellcsalád adja a fő AI-vonzerejét.

4. Fizet-e osztalékot az Amazon (AMZN)?

Nem. Az Amazon jelenleg nem fizet osztalékot, a szabad tőkét fejlesztésre és részvény-visszavásárlásra fordítja. Ez a növekedési vállalatok tipikus tőkeallokációs logikáját követi.

5. Mi az az Amazon Bedrock és miért fontos?

A Bedrock az Amazon azon platformja, amelyen keresztül a vállalatok különböző AI-alapmodelleket érhetnek el és telepíthetnek saját alkalmazásaikba (Anthropic Claude, Meta Llama, Mistral stb. modelljeit is beleértve). 2025-re már multimilliárd USD-s éves árbevétel jellemzi, az ügyfélkiadások negyedévenként 60%-os növekedést mutattak. Ez az AWS AI-stratégiájának egyik legfontosabb pillére.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.