A Burberry részvény (BRBY) alapadatai, áttekintés

A Burberry Group plc (BRBY), a továbbiakban csak Burberry (BRBY), egy ikonikus brit divatcég, amelyet 1856-ban alapított Thomas Burberry. A vállalat központja Londonban található, és mára a világ egyik legismertebb prémium divatmárkája lett, különösen a jellegzetes kockás mintájáról és a klasszikus viharkabátjairól ismert. A Burberry a londoni tőzsdén jegyzett, álralában a FTSE 250 index tagja, és világszerte több mint 400 saját üzlettel, valamint erős online jelenléttel működik.

A cég világszerte mintegy 9–10000 főt foglalkoztat, és a prémium-/luxuspiacon a divatcikkek mellett kiegészítők, parfümök és kozmetikumok forgalmazásával is jelen van. A Burberry stratégiájában kiemelt szerepet játszik az innováció és a digitális élmény, emellett erősen fókuszál az ázsiai piacokra, különösen Kínára. A fenntarthatóságra is nagy hangsúlyt fektet: céljai között szerepel a karbonsemlegesség és a körforgásos divat előmozdítása.

Piaci kapitalizáció: 4.49 milliárd GBP (2025-09-05-ös állapot szerint)

Befektetői kapcsolattartás: https://www.burberryplc.com/investors

iO Charts részvény aloldal: BRBY.LSE

TL;DR Összefoglaló – a legfontosabb tudnivalók 3 perc alatt Nem akarod végigolvasni az egész elemzést? Kattints ide a rövid összefoglalóért.

- Mi ez a cég?A Burberry Group plc (LSE:BRBY) egy 1856-ban alapított ikonikus brit prémium divatcég, amelyet leginkább jellegzetes kockás mintájáról és klasszikus viharkabátjáról ismernek. ~9–10 000 alkalmazottat foglalkoztat, több mint 400 saját üzlettel rendelkezik világszerte, és a prémium-luxus határán pozicionálja magát ruházat, kiegészítők és parfümök terén.

- Üzleti modellA Burberry erősen kontrollált disztribúciós hálózatot üzemeltet: bevételének ~85%-a saját csatornákon keresztül realizálódik, leárazás elvben nincs. A valódi versenyelőny a 170 éves márkaörökségben, az ikonikus kockás mintában és a brit kulturális presztízsben rejlik. Ugyanakkor a Burberry nem ultra luxus (mint a Hermès), hanem a prémium és a luxus között mozog – ez az identitásválság az egyik fő problémája.

- PénzügyekPiaci kapitalizáció ~4,49 milliárd GBP. Az árfolyam csúcsáról ~70%-ot esett. A bevétel és a profit több éve csökkenő pályán mozog, amit a kínai kereslet visszaesése, a travel retail gyengülése és a márkapozicionálási kísérletek félresikerülése okoz. A marzsok az iparági prémium elvárásokhoz képest alacsonyak, a goodwill és az átstrukturálási költségek terhelik a mérleget.

- MenedzsmentA Burberry az elmúlt évtizedben több CEO-t és kreatív igazgatót is váltott. A legutóbbi stratégiai irányváltás az ultra luxus felé való elmozdulást célozta meg – magasabb árak, kevesebb termék, szűkebb célcsoport –, de ez az átmenet bevételkieséssel jár, és a végrehajtás egyelőre nem meggyőző. Joshua Schulman 2024-es kinevezése új fejezetet nyithat.

- KockázatokA prémium és a luxus közötti „senki földje” pozíció strukturális hátrány: sem az ultra luxus árazási erejével, sem a tömegmárka volumenével nem rendelkezik. Kína-függőség (~30% bevétel), a kínai fogyasztói bizalom tartós gyengesége súlyos kockázat. A luxusipar ciklikusan lassul, az LVMH és a Kering is szenved – a kisebb Burberry különösen sebezhető. Az identitásváltás közben a meglévő vásárlókat elveszítheti.

- ÉrtékeltségA masszív árfolyamesés után historikusan olcsó értékeltségen forog – de ez klasszikus value trap is lehet, ha a márkarepozicionálás nem sikerül. A Burberry-nek meg kell találnia a helyét a luxushierarchiában: ha az ultra luxus felé való elmozdulás hitelesen végrehajtható, a felfelé lépés hosszú távon vonzó lehet. Magas kockázat, magas potenciál – türelmes, kontrariánus befektetőknek.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban: Burberry (BRBY)

- A Burberry (BRBY) specialitásai

- Hogyan termeli a pénzt a Burberry (BRBY) és milyen piaci előnyökkel rendelkezik?

- A Burberry (BRBY) metrikái

- A Burberry (BRBY) felvásárlásai

- A Burberry (BRBY) menedzsmentje

- Konkurensek: a Burberry (BRBY) ellenfelei

- Milyen kockázatokat fut a Burberry (BRBY) ?

- A Burberry (BRBY) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Burberry (BRBY) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A piaci szegmens bemutatás nagy mértékben támaszkodik a korábbi Kering mélyelemzésben elhangzottakra, de annak egy rövidített, illetve némileg módosított, kiegészített formáját tartalmazza. A szektor teljes bemutatását itt találjátok: A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci.

A luxuspiac egy nagyon speciális szegmens, amelyik több alszegmensből áll össze. Alapvetően két nagy halmazba sorolhatók a luxustermékek:

- 👜puha luxustermékek – állandó, visszatérő fogyasztás, de alacsonyabb ár jellemzi, emiatt természetszerűleg jobban fluktuál:

- 💄kozmetikumok: Estée Lauder, L’Oreal

- 👔ruházat és kiegészítői: LVMH (MC), Richemont (CFR), Hermès (RMS), Kering (PPRUY), Burberry (BRBY)

- 🍷alkoholok: Diageo és a Brown-Forman egyes termékei. Ezeket elemeztük: Diageo (DEO), Brown-Forman (BF-B)

- ⌚kemény luxustermékek – ritkább vásárlások, de jóval magasabb érték, kevésbé hat rá az inflációs nyomás, mert nagyon magas jövedelmi szinttel rendelkező személyek vásárolják ezeket:

- 🚗autógyártók: Ferrari, Lamborghini, Bugatti stb.

- 💍ékszerek: Cartier

- ⌚óragyártók: Rolex, Tag Heuer, svájci óra szentháromság

Vagyis, amikor egy ruha- vagy egy sportautó gyártóról, esetleg egy táskagyártóról beszélünk, akkor teljesen máshogyan kell a cégre tekintenünk, ha az a luxusiparban szerepel. Erre nagyon jó példa a Porsche AG (P911), ami egy prémium- és luxusszint között lévő autógyártó, de már nem képes hozni a luxustermékektől elvárt kvalitásokat. Az elemzést itt olvashatjátok: Porsche AG (P911) részvényelemzése – Nem nyomják a gázt.

A luxusipar, eltérően az átlagos fogyasztói termékektől, az alábbi karakterisztikákkal rendelkezik:

- ☝🏼a növekvő népességgel egyre több a fogyasztó

- ☝🏼a növekvő fogyasztószámon belül nő a gazdagok aránya (több vagyon keletkezik, mint amennyi elveszik)

- ☝🏼a gazdagok egyre többet akarnak a vagyonukból mutatni a többi gazdagnak (különösen a tekintélyalapú társadalmakban, mint Kína), végeláthatatlan növekedési pálya

- ☝🏼a gazdagokat nem igazán érinti az infláció, a fogyasztásuk nem ciklikus. Ez különösen igaz a UHNWI, vagyis az ultramagas nettó jövedelemmel rendelkezők rétegre

- ☝🏼tradíciókra épül a luxusipar, a generációváltás sokszor továbbörökíti ezt a hozzáállást, ahogyan a luxustárgyakat (autók, táskák stb.) is. Erre remek példa a Birkin táska, ami általában anyáról lányára száll, de a veterán sportautókat is említhetném.

- ☝🏼folyamatos túlkereslet van a luxustermékekre (a gyártók mesterségesen alacsonyan tartják a kínálatot, kevesebbet gyártanak, mint amennyit el tudnának adni), erre nagyon jó példa a Ferrari, ami tudna évi bő 13000 autónál többet is gyártani, de szándékosan nem teszu

- ☝🏼ez nagy árazási erőt ad a cégeknek (a luxus felára beárazódik a termékbe, önmagában attól is drágább lesz, hogy nagy a brand ereje és ez hiánnyal párosul)

- ☝🏼a luxustárgyak listaára szinte mindig alacsonyabb, mint a másodpiacos ár (vagyis a boltból kihozva az árazásuk emelkedik, ellentétben azzal, ami egy átlagos termékkel történik, aminek az ára csökken). Erre nagyon jó példa a luxusórák piaca.

- ☝🏼a luxusmárkák árazása teljesen elszakad a valós használati értékétől, itt a birtoklási vágyat és a presztízst is ki kell fizetni, nem pedig azt, hogy ez egy használati tárgy

- ☝🏼a luxustárgyak egyfajta befektetésnek is jók, például a ritka sportautók értéke tendenciózusan emelkedik

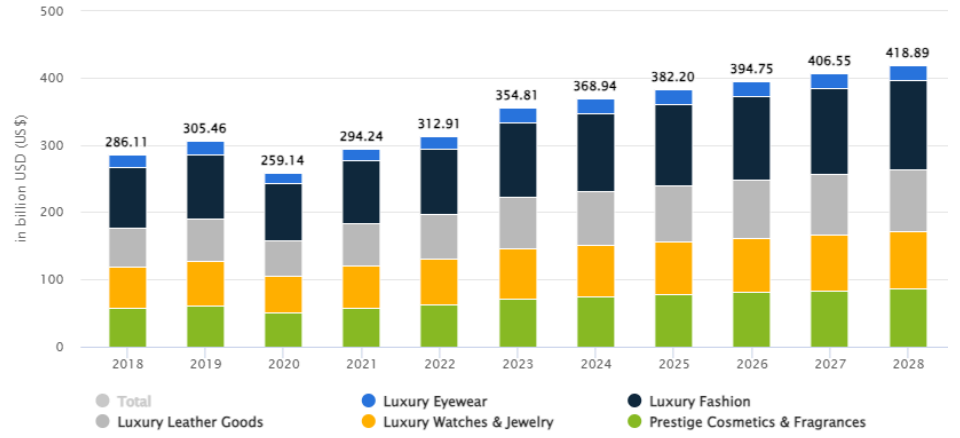

A piac mérete 259 milliárd USD volt öt éve, míg idén 382 milliárd USD-re nőhet. A következő négy éves növekedés évi 5.4% CAGR és akár a 419 milliárd USD-s piaci méretet is elérheti a Statista szerint. Viszont mivel ez az elemzés eredetileg még 2024-ben készült, érdemes észrevenni, hogy folyamatos növekedéssel számoltak, de ezt a Kering, az LVMH és a Richémont esése sem támasztja alá, ahogy azt később majd látni fogjátok.

Egyes cégek portfólió diverzifikálási okokból többi alszegmensben is terjeszkednek, pl. a Gucci nemcsak ruhákat és cipőket gyárt, hanem a kiegészítők piacán is részt vesznek, de ugyanez igaz a Burberryre (BRBY) is, illetve árulnak kozmetikumokat is, míg az Hermès szinte csak luxus bőrárut forgalmaz.

👌🏼Nagyon fontos ezen vállalatok esetében az örökség, vagyis az a hozzáadott érték, amit csak idővel lehet megszerezni, ez gátat képez az új iparági szereplők előtt, és gátolja a piacra lépést.

A legtöbb cégnek 100 éves múltja van, mindent kézzel készítenek, a teljes disztribúciós hálózatot kontroll alatt tartják, illetve általában egy család irányítja az egyes vállalatokat. Fontos, hogy a luxuspiac egy meglehetősen töredezett piac, számtalan vállalat számtalan alszegmensben harcol az elsőbbségért, de döntő túlsúlya senkinek nincsen, a legnagyobbak is kb. maximum 10%-ot képesek kihasítani a piacból. Azt sem szabad elfelejteni, hogy nagyon sok családi vállalat nem vitte a céget tőzsdére, így a közvetlen ellenfeleket nemcsak a nyílt piacon kell keresni. Néhány példa a privát luxusipari vállalatokra:

- 🕴🏻Giorgio Armani: a névadó alapító nemrég hunyt el, a márkának nincs tőzsdei jelenléte.

- 🧴Chanel: teljes egészében a Wertheimer családé, privát.

- ⌚Rolex: egy alapítvány (Hans Wilsdorf Foundation) tulajdonában van, teljesen privát.

- ⏱️Patek Philippe: a Stern család kezében lévő svájci óramárka, nincsenek a tőzsdén.

- 💍Chopard: Scheufele család tulajdonában lévő óra- és ékszermárka, teljesen független.

Ez a konglomerátumokra, mint a Kering vagy az LVMH, nem igaz, jellemzően felvásárlásokkal illesztik be a portfóliójukba a megfelelő márkákat, nem pedig hosszú időre visszanyúló családi örökség eredményei. Elég jellemzőek az ellenséges felvásárlások, amikben leginkább az LVMH, azon belül is a “kasmírba bújt farkas”, Bernard Arnault jeleskedik.

Az iparág egyes alszegmenseit a szerint is be lehet sorolni, hogy melyik márka hova tagozódik be:

- 👗Luxus: leggyakrabban konglomerátumok, nincs leértékelés, a felesleges készleteket megsemmisítik (pl. Burberry botrány), a teljes ellátási láncot kontrollálják, folyamatos a termékeikre a túlkereslet, a gyártás Franciaországban vagy Olaszországban van. Idősebb generáció a vásárlóközönség (30+), egyes termékek generációról generációra öröklődnek, leginkább fizikai boltokban adnak el, kevés a belistázott termék, on-line nincsenek árak.

- Vállalatok: LVMH, Richemont (Cartier), Hermès, Kering, Christian Dior SE (többségi tulajdonosa az LVMH)

- Márkák: LV, Salvatore Ferragamo, Dior, Prada, Chanel, Gucci, Bottega Veneta, Balenciaga (ez a három Kering), Hermès, Giorgio Armani stb.

- 👡Premium: a luxus árazásának fele/harmada. Szinte sosincs leárazás.

- Vállalatok: Moncler, Burberry (BRBY)

- Márkák: Moncler, Burberry (ezek egymárkás vállalatok, ahol a márka és a vállalat egy és ugyanaz)

- 👟Accessible: van leárazás, kihelyezett gyártás elmaradt országokban, on-line rendelések. Szokták masstige-nek vagy elérhető luxusnak is nevezni.

- Vállalatok: Nike, Adidas, Puma, VF Corp stb.

- Márkák: Levi’s, Nike, Adidas, Michael Kors, Coach, Ralph Lauren, Tommy Hilfiger, Calvin Klein (ez a kettő PVH Corp.) Lacoste, Guess stb.

- 👕Fast fashion: a luxusipari szereplők termékeit másolják alacsony minőségben. Z generáció vásárolja és keveri a luxussal, pl. Zara ruha mellé Hermès táska;.

- Vállalatok: H&M, Zara, stb.

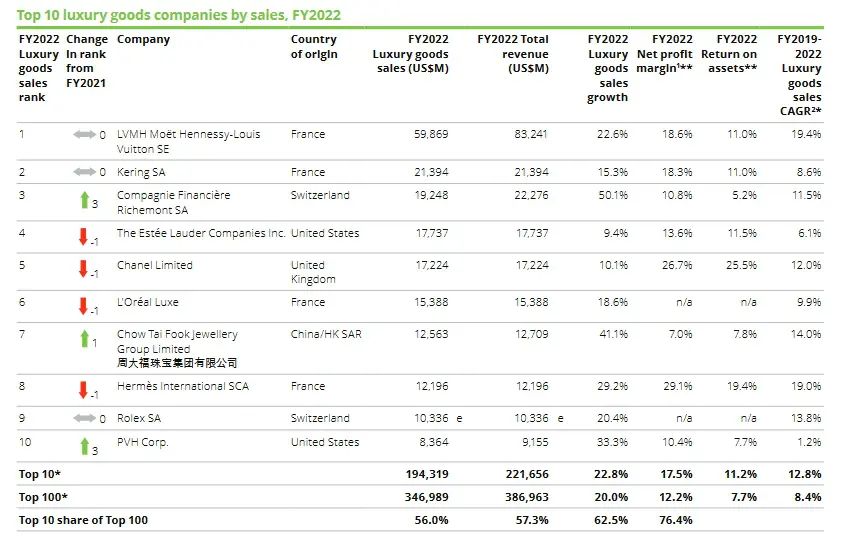

A fentiek azért nagyon fontosak, mert a teljes iparágban a Top tíz szereplő a bevétel 56+%-át, míg a profit 76.4%-át szedte be három évvel ezelőtt, sajnos újabb tanulmányt nem találtam. Értékteremtési szempontból szinte kizárólag a luxusipari szereplőket érdemes vásárolni, mert az ő tőkén elért nyereségünk a legnagyobb. Ez egyébként nemcsak a ruhaiparra igaz, hanem az autógyártásra is, nem véletlen, hogy a Ferrari (RACE) keresi az autóin a legtöbbet.

A COVID járvány megmutatta, milyen erősek a luxusmárkák. A divatipar általános bevételesése 70% volt, ehhez képest az LVMH +8%-kal, a Chanel +10%-kal a Hermès +6%-kal emelt árat, a pandémia végéig pedig a Chanel négyszer! emelt árat két év alatt. Jól látszik, hogy sokkal nagyobb megtartóerejük van (évi 8-10%-os áremelkedés, ehhez jön hozzá a 3-4%-os növekedés valósérték mellett), mint a többi konkurensnek. Mi ennek az oka:

- ☝🏼a luxusipari cégek termékeit olyan, magas jövedelmű személyek vásárolják, akik nem igazán kitettek az inflációnak

- ☝🏼az árnövekedés nem feltétlenül hátrány, ezek státusz szimbólumok

- ☝🏼folyamatos a túlkereslet, ezért a megvétel örömének a kielégítése a fő hajtóerő

- ☝🏼számukra az áremelések majdnem a lényegtelen kategóriába esnek

🪆A luxuson belüli luxus

A korábbi Kering elemzésben említettem, hogy a divatipar egyik nagy problémája, hogy nagyon nehéz számszerűsíteni a piacot. Ez egy gyorsan változó közeg, erőteljes érzelmeket kelt, amire viszonylag nehéz alapozni. Viszont befektetőként még kell, hogy valamilyen kvantitív forrással rendelkezzetek, ezért megpróbálom példákon keresztül érzékeltetni, hogy egyes márkák hol helyezkednek el a prémium/luxuspiaci szegmenseken belül.

Az egy közkeletű tévedés, hogy luxustermékeket kizárólag a nagyon gazdag réteg vásárol. Valójában maga a luxusipar is egy paradoxonra épül:

- drágán adni egy viszonylag magas árazású, ritka presztizsterméket, amihez nem mindenki fér hozzá

- növelni a piaci méretet és a volumeneket úgy, hogy az ne menjen az exkluzivitás rovására

💡Érdekesség, hogy ha már a luxustermékeket forgalmazó cégek a bevételük jelentős részét nem a nagyon magas és az ultra magas vagyonnal rendelkező személyektől szedik be, akiket VHNWI és UHNWI mozaikszavakkal szoktak illetni, hanem a felső-középosztály vásárlásaiból.

Ennek egyszerű oka van: ők szeretnék megmutatni a világnak, hogy milyen magas a társadalmi státuszuk, illetve ez a réteg lényegesen nagyobb számosságú, mint a felső egyszázalék vagy inkább egy ezrelék. Ez a csoport kifejezetten hajlamos a villantásra, vagyis olyan termékeket keresnek, amelyekről egyből látszik az, hogy egy nagyon tehetős személy birtokolja. Viszont valójában ez a réteg csak évi párezer dollárt költ luxustermékekre, szemben azokkal, akik akár többmillió USD-t is hajlandóak kiadni egy év alatt.

A fenti tendencia miatt bomlott szét a luxusipar az alábbi alszegmensekre, és alakultak ki a jellemzői:

- 💎ultra luxus: extrém magas árazás szűri az ügyfélkört, ilyen például a Hermès, a Ferrari, a Rolex, a Patek Philippe. Nagyon alacsony darabszám jellemzi.

- 👜high-end luxus: ezt vásárolja a felső-középosztály, nagy, látványos feliratok, nagyon könnyen felismerhető logók jellemzik, amikkel lehet mutatni, hogy a tulajdonosa gazdag, gondoljatok csak a Gucci dupla G betűire vagy a Louis Vuitton ikonikus LV nyomatára. Márkák, amik ide tartoznak: Louis Vuitton, Gucci, Prada, Dior, Chanel, Giorgio Armani.

- 🧥luxus és prémium között: luxus aspiránsok, de alacsonyabb árazással, akik azt imitálják, amit a magasabb kategóriába tartozó cégek, de nincs meg a kellő árazási erejük hozzá. Lényegesen magasabb darabszámban érhetők el, mint az ultra luxus termékek: Burberry, Moncler, Versace (Capri Holdings).

- 🥻niche luxus: szintén drága termékek, de valamilyen speciális tulajdonság vagy stílus köré szerveződve. Szintén nagyon alacsony darabszámról van szó. Ilyenek például a Loro Piana, a Brunello Cucinelli (Mark Zukerberg szürke pólóinak daravja 400 USD), a Loewe vagy a Bottega Veneta (Kering). Autógyártók esetében kifejezetten gyakori, pl. Ruf Porsche (átépített autók, amik formatervezési remekművek).

- 👖csendes luxus: speciális szegmens, extrém magas árazás jellemzi, de a külsőségekből nem lehet első ránézésre eldönteni, hogy a termék melyik márkához tartozik, csak azok ismerik fel, akik szintén birtokolnak ilyesmit: Hermès, Brunello Cucinelli stb.

A fentiek közül a niche és a csendes luxus bővebb magyarázatra szorul. A csendes luxus képviselői alapvetően olyan magas életszínvonalon élnek, hogy nem kell bizonyítaniuk a vagyonuk nagyságát. Ezért ők előnyben részesítik azokat a termékeket, amik nagyon minőségiek, de egyben letisztultak és nehezen felismerhetők. Azok az emberek akik Hermès Birkin vagy Kelly táskákat birtokolnak, felismerik a hozzájuk hasonlókat, míg aki életében nem birtokolt ilyet, az nem fogja. Ezen az életszínvonalon nem menő a vagyonoddal villogni. Ezzel szemben minden második előadóművész, például a rapperek, vagy focistafeleségek Gucciban vagy Louis Vuitton kiegészítőkben feszítenek.

A csendes luxus kategóriába tartozó Loro Piana vicuña gyapjúból készült pólói a 3000 USD-t is elérhetik. Ezek teljesen egyedi, visszakövethető előélettel rendelkező, ruhadarabok, még azt is meg tudjátok nézni, melyik birkáról nyírták le hozzá az alapanyagot. Tulajdonképpen egy fizikai NFT-ként működik a póló, vagyis minden darabja egyedi, ezt kell megfizetni a rendkívül magas árban.

💯A luxus számszerűsítve

A fentiek még mindig nagyon megfoghatatlanok, szóval számszerűsítsük egy kicsit a luxus fogalmát. Két példát vettem alapul, a bőrtáskákat és a pólókat, lássuk, melyik mennyibe kerül és melyik szegmensbe tartozik:

| Márka | Átlagár (USD) | Maximum ár (USD) | Kategória |

|---|---|---|---|

| Burberry | 1500 – 2500 | ~3000 | Prémium / Luxus határán |

| Gucci | 1200 – 2500 | ~30000 | Luxus |

| Versace | ~2600 – 3800 | ~3800 | Prémium / Luxus határán |

| Louis Vuitton | 1200 – 6000 | 12000 – 36000 | Luxus |

| Hermès | 4500 – 11400+ | 500000 – 10000000 | Ultra luxus (Birkin és Kelly táskák) |

💡A valaha aukción eladott legdrágább bőrtáska jelenlegi rekordja egy kivételes darabhoz, a Jane Birkin által használt eredeti Hermès Birkin prototípushoz kötődik.

- Ez a különleges, 1985-ben készült prototípus, egyedi dizájnnal, aranyozott mosógombokkal, zárt fémgyűrűkkel és Jane Birkin monogramjával, 2025 júliusában a Sotheby’s párizsi árverésén lett eladva, és 8.6 millió EUR-t (~10.1 millió USD) ért el. Ez a világon valaha aukción eladott legdrágább kézitáska.

- Korábban a legmagasabb árú Hermès táska rekordját egy Diamond Himalaya Birkin tartotta, amely három éve több mint 450000 USD-ért kelt el.

Nézzük meg az árakat a legdrágább pólókra vetítve, amelyek jellemzően a csendes luxus kategóriájába esnek. Persze nem mindegyik, hiszen itt is képviseltetik magukat az alacsonyabb árazású szegmensbe célzott termékek.

| Márka | Átlagár (USD) | Maximum ár (USD) | Kategória |

|---|---|---|---|

| Sunspel | ~110 | ~200 | Prémium |

| Merz b. Schwanen | ~120 | ~220 | Prémium |

| The Row | 200 – 600 | ~800+ | Luxus |

| Gucci | 300 – 600 | ~1200 | Luxus |

| Saint Laurent | 300 – 500 | ~1000 | Luxus |

| Brunello Cucinelli | 400 – 600 | ~2200 | Luxus |

| Loro Piana | 600 – 1000 | ~3200 | Ultra luxus |

Ezek alapján nézzük meg, hogy a Burberry (BRBY) márkát hova tudjuk elhelyezni a luxus és a prémium szegmensben.

🙋♂️A Burberry (BRBY) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Burberry (BRBY) nevű vállalatot 1856-ban alapított Thomas Burberry. Gyakorlatilag egy egymárkás vállalatról van szó, ahol a brandnév összeforrt a vállalatéval. A Burberry (BRBY) kapcsán többször hallottam már, hogy igazi angol márka, aminek a színei és a csíkjai ikonikusnak, nem véletlenül hívják Burberry mintának a stílust. A Burberry skót kockás mintája egy bézs, fekete, piros és fehér kockás motívum, ami az 1920-as évektől vált a márka védjegyévé.

A márka legnagyobb találmánya a gabardine anyag, amely vízálló és strapabíró, ebből született meg a híres viharkabátjuk is. A Burberry lovas logója a 20. század közepén született, a klasszikus „equestrian knight” a tradíciót és az előkelőséget szimbolizálja, viszont az évek során többször változott. Ha egy hatalmas, kék-fehér rohamozó lovagot látsz a nagy világban, akkor az biztosan egy Burberry (BRBY) bolt lesz.

A Burberry egyszerre képviseli a brit vidéki örökséget, mint az esőkabátok, a tweed zakó, az időtálló klasszikusok és a londoni városi eleganciát. Amikor külföldön jártam, nemcsak a kabátot és a táskákat láttam, hanem például Burberry mintás sálakat is, ami szintén egy fajta angol stílust képvisel. Nemcsak ruházatban, hanem táskákban, kiegészítőkben és parfümökben is meghatározó prémium márka.

☝🏻Viszont azt érdemes tudni, hogy relatív nehéz várárkot kicsikarni egy olyan szegmensben, ahol kicsi a kapcsolási költség és bárki ki- és beléphet a piacra egy ruhamárkával, ellentétben mondjuk a kemény luxus alszegmenssel, mert svájci órát meg Ferrarit nem fog mindenki gyártani.

A Burberry luxusipari termékeket, mint a Burberry minázatú kabátok, premiumizált dolgokat, mint kiegészítők, táskák, és fast fashion elemeket, pólók, pulóverek, egyebek, is felvonultató portfólióval rendelkezik, vagyis eléggé vegyes az összkép.

| Termék | Átlagár (USD) | Maximum ár (USD) | Kategória |

|---|---|---|---|

| Táska (pl. Note, Lola, Pocket) | 1500 – 2500 | ~3000 | Luxus |

| Trench coat (klasszikus gabardine viharkabát) | 2500 – 3000 | ~4000+ | Luxus / Ikonikus |

| Sál (klasszikus Burberry check kockás kasmír) | 400 – 600 | ~1200 | Prémium / Luxus határán |

| Póló (logós, alap darab) | 250 – 350 | ~500 | Prémium |

| Parfüm (Burberry Her, Mr. Burberry stb.) | 100 – 150 | ~200 | Prémium |

A hangsúly a prémium márka szavakon van, szerintem a Burberry (BRBY) nem egy luxusmárka, sokkal inkább a luxus és prémium határán billegő, egymárkás vállalat. Ez azért baj, mert a Burberry termékeit leginkább a felső-középosztály tagjai vásárolják a termékeiket. Mit jelent ez? Ha ezt a cikket olvasod, akkor jó eséllyel te is ismersz jó néhány embert, aki ebbe a kategóriába tartozik. Mit jelent ez vagyoni szempontból? Az alábbiakat:

🧑🏻💼A Burberry (BRBY) a felső-középosztály márkája

- Ez inkább társadalmi-kulturális kategória, nem vagyon definíció.

- Jellemzően magasan képzett, stabilan jól kereső réteg (pl. orvosok, ügyvédek, mérnökök, vállalatvezetők).

- A nettó vagyonuk országonként eltérő, de sokszor néhány százezer dollár körül mozog (USA-ban az egy háztartásra eső nettó vagyon tipikusan 200000 – 1000000 USD között van).

- Lakás, nyugdíj-megtakarítás, autó, részvényportfólió, de nem feltétlen likvid vagyon, sok benne az ingatlan.

📌Gyakorlatban: a felső középosztály az USA lakosságának 12, Nyugat-Európában pedig a társadalom 10-15%-át jelenti, ugyanez Kelet-Európában olyan 5-8%-ot jelent. A felső-középosztályra az jellemző, hogy évente párezer USD értékben költenek prémium vagy luxustermékekre. Ezen a szinten még maga az ár is egy erőteljes szűrőtényező, például egy belépőszintű Ferrari Roma, ami 250-300000 USD-be kerül, már meghaladja ennek a kategóriának a lehetőségeit, de valószínűleg egy drágább Birkin táska is. Viszont a Burberry (BRBY) termékei pont beleillenek ebbe az ársávba.

👨🏻⚖️HNWI: magas jövedelmű magánszemélyek

- Ez már pénzügyi szektorban használt, szigorúbb kategória.

- Hivatalos definíció: minimum 1 millió USD likvid, befektethető vagyon (az ingatlanon kívül).

- Három alkategória:

- HNWI: 1-5 millió USD

- VHNWI: 5-30 millió USD

- UHNWI: 30 millió USD felett

📌Gyakorlatban: nagyobb vagyonból már csak a megtakarításokkal is viszonylag gyorsan lehet nagy értékű vagyonosodást elérni, még az alsó határ 1 millió USD-jét befektetve és átlagos éves 10%-os hozammal 100000 USD nyereség érthető el. Nem különösebben nehéz kitalálni, hogy ebből könnyen lehet venni egy 2-3000 USD-s Burberry (BRBY) táskát, de ahogy az előző fejezetben is láthattátok, ez gyakorlatilag elég az összes fenti árucikkre és még igen távol van mondjuk a 30 millió USD-s vagyontól. Vagyis, az elválasztó vonal valahol itt van.

🧥Burberry (BRBY) vs. Moncler (MONC) árainak összehasonlítása

Mutatok még egy érdekességet, ez pedig a Moncler árazása. Mint látható a Burberry áraihoz nagyon közel vannak a sajátjaik, gyakorlatilag közvetlen konkurensei egymásnak. Ez az igazi prémium kategória, ebben az árszintben kell gondolkodni.

| Termék | Burberry ár (USD) | Moncler ár (USD) |

|---|---|---|

| Kabát / Dzseki | Viharkabát: 2500 – 4000 | Pufi dzseki: 1200 – 3000 (limitált: 5000+ USD) |

| Táska | 1500 – 3000 | 800 – 1500 |

| Sál / Kiegészítők | Kasmír sál: 400 – 1200 | Sapka, sál, kesztyű: 200 – 600 |

| Póló | 250 – 500 | 250 – 400 |

| Pulóver / Knitwear | 600 – 1200 | 400 – 1000 |

| Parfüm | 100 – 200 | Nem árul |

Részben a fenti árazás okozza a Burberry (BRBY) jelenlegi problémáit is, ugyanis 2022-ben az akkori CEO és Daniel Lee a kreatív igazgató eltolta a márkát a tipikus viharkabátos irányból a sokkal jövedelmezőbb bőráru felé, és elkezdtek többek között a táskákra koncentrálni. Amivel nem kalkuláltak, az a sokkal erősebb brand és az olyan nevek, mint a Gucci, a Louis Vuitton vagy éppen a Versace. A Burberry (BRBY) annyira megemelte az árait, hogy a Guccival került egy polcra kisebb brand erő mellett, ennyiért pedig már nem vették meg a termékeiket, így az eladások esni kezdtek, ami jól mutatja a cég árazási erejének korlátait.

Az új kék-fehér rohamozó lovag és az ilyen színben pompázó kollekció is ekkor készült, amiről nem igazán lehetett felismerni a Burberry (BRBY) boltokat, eltávolítva a bézs, fekete, piros és fehér kockás motívumtól a céget, amiről az korábban azonosítható volt. Ez egy fajta identitás válságnak is betudható, a vállalat eltávolodott a gyökereitől és nem olyan szegmensekre koncentrált, mint az ikonikus viharkabátok, ahol a szerepe piacvezető.

💰Hogyan termeli a pénzt a Burberry (BRBY) és milyen piaci előnyökkel rendelkezik?

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

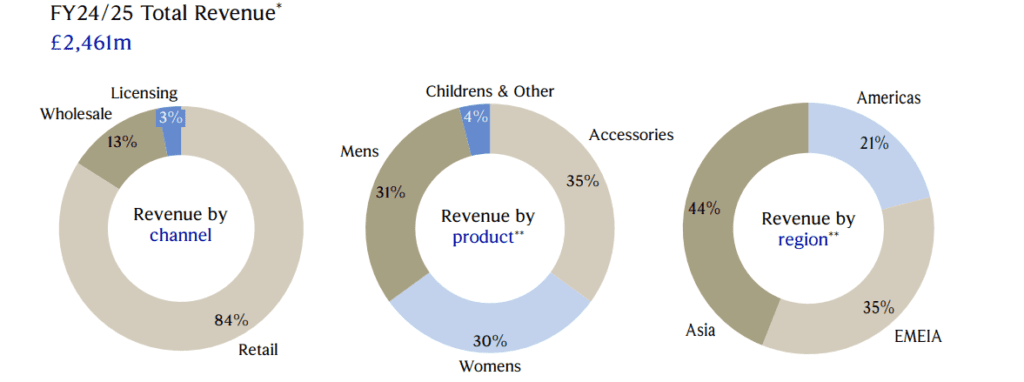

A Burberry (BRBY) egy ruházati márka, ami mellé árul kiegészítőket, ami 35%-a bevételeknek. Van gyerekruházatuk, illetve van egy minimális parfüm kitettségük is, de ez valójában nem jelentős. A férfi-női ruházat további ~30-30%-ot (összesen ~60%) ad hozzá a bevételhez. A Burberry (BRBY) a negyedéves és az éves jelentésében elég jól leközli a számokat és annak megoszlását. Az első képen azt láthatjátok, hogy a termékeiknek a 84%-át a saját boltjaikban adják el.

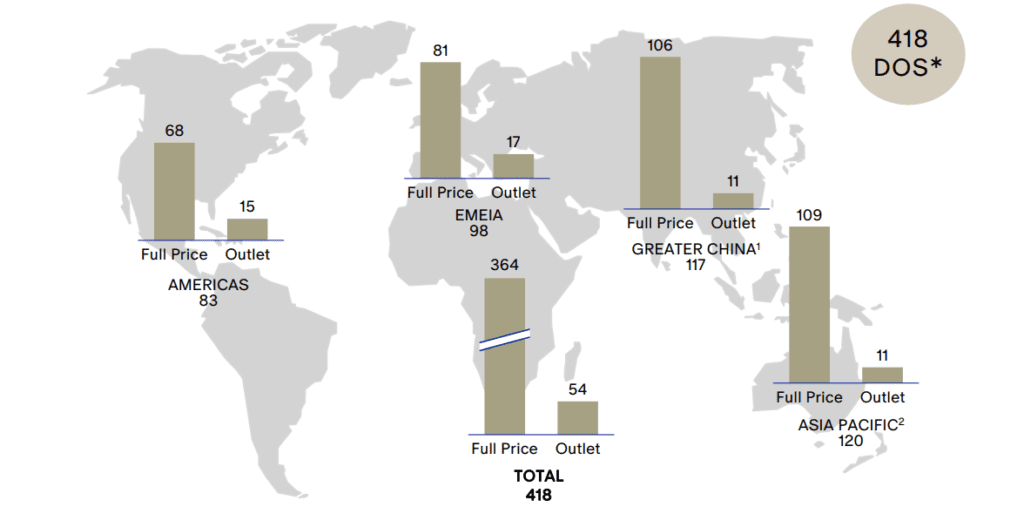

A másik jó értékmérő az értékesítési lánc kontrollálása. A Burberry az elmúlt 1-2 évtizedben nagyon szorosan a saját irányítása alá vonta a disztribúciót és a gyártást, a nem saját tulajdonlású boltok adják el a Burberry áruinak döntő többségét. Ez viszont azt is jelenti, hogy jelentős költséget jelent a saját bolthálózat fenntartása, emiatt viszont alacsony volt a növekedés, évi 5-6%-nál nem nagyon volt több. Legalábbis így volt nagyjából egy évvel ezelőttig:

- 2025 Q2: 418 darab bolt (DOS, vagyis közvetlenül működtetett bolt)

- 2025 Q1: 422 darab bolt

- 2024 Q4: 432 darab bolt

- 2024 Q3: 429 darab bolt

- 2024 Q2: 422 darab bolt

- 2024 Q1: 421 darab bolt

Mint látható, a boltok száma 2024 vége óta csökken, ugyanis kénytelen volt pár üzletét a Burberry (BRBY) bezárni a gyenge eredményei miatt.

A bevétel 13%-a származik belistázott termékek eladásából, ami egy elég alacsony arány, a Kering (PPRUY) esetében ugyanez valahol 15% körül van. A territoriális megoszlása eléggé egyenletes, de mint látható, kinőtték az öreg kontinenst, és a legtöbb bevétel már Ázsiából származik.

A fentiek alapján a Burberry (BRBY) ikonikus márkájában még bíznak a fogyasztók, jól csengő név, csak jelenleg nem nagyon fogy. Ez egyébként egy általános prémium/luxusipari tendencia, szinte az összes konkurensnek esnek a bevételei. A kérdés az, hogy a Burberry (BRBY) esetében a gazdasági hanyatlás-e az egyetlen ok vagy pedig strukturális problémákra vezethető-e vissza a hanyatlás. Ez utóbbiról egy egymárkás cég esetében egy kicsit furcsa beszélni, de erre a kérdéskörre még visszatérek.

Egy viszont biztos, a márkaörökség adott, nehezen reprodukálható, a vásárlók alapvetően szimpatizálnak a márka hitvallásával:

- 🌴törekvés a karbonsemlegességre

- 🗳️felelős termékgyártás

- 👳🏻támogatják a diverzitást, a nemi egyenlőséget, és így tovább

A fentiek természetesen nem biztosítanak semmilyen versenyelőnyt a vállalatnak, de a társadalmi szerepvállalási minimumot így is teljesíti a cég. A Burberry az elmúlt években több kisebb-nagyobb botrányba keveredett, amelyek közül a legismertebb a 2018-as „égetős ügy” volt:

- 🔥A vállalat elismerte, hogy egyetlen év alatt mintegy 28 millió GBP értékű, el nem adott árut semmisített meg, főleg ruhákat és kozmetikumokat.

- 🐦🔥Az ok: így akarták megakadályozni, hogy a megmaradt áruk olcsón, outletben vagy a másodpiacon jelenjenek meg, ezzel rontva a márka exkluzivitását. Mivel a luxus márkák soha, a prémium márkák pedig csak extrém ritkán árazzák le a termékeiket, ezért döntöttek az elégetés mellett.

- 🧯A közvélemény és a sajtó azonban óriási felháborodással reagált, hiszen a fenntarthatóság zászlaját vivő luxusmárkát egyszerre vádolták pazarlással, környezetszennyezéssel és képmutatással.

A botrány hatására a Burberry 2018 végén hivatalosan bejelentette, hogy felhagy az áruk megsemmisítésével, és inkább újrahasznosítási vagy jótékonysági csatornákat keres. Azóta a márka fenntarthatósági stratégiájában kiemelten kezeli ezt a kérdést, többek között a körforgásos divat és a karbon semlegesséi célok hangoztatásával.

Emellett voltak kisebb kommunikációs botrányok is, például egy 2019-es divatbemutatón kifogásolt kötélakasztós motívumú kapucnis pulóverük, de a legismertebb és legtöbbet emlegetett ügy mindmáig az elégetéses botrány maradt.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): nem jelentős. A prémium és a luxusmárkák esetében, bár nem állítom, hogy nincsen méretgazdaságossági előny, az egytermékes, kisebb árbevételt elérő vállalatok is remekül prosperálnak. Ez azért van, mert a divat sokkal inkább egy érzelmi kérdés, ráadásul nem a nagy volumen a fontos, viszont a gyártási költségek oldalán, egy holding vállalat biztosan ki tud csikarni kedvezőbb árakat a nagyobb volumen miatt. Azt viszont érdemes tudni, hogy mivel luxustermékekről van szó, ezért minden termék előállítási költsége viszonylag magas a kiváló anyagok miatt, de ezt a vállalatok a nagy árazási erejükkel kompenzálják.

- 🫸Kapcsolási költség (switching cost): nem jelentős. Semmi nem gátolja meg a fogyasztót, hogy egy vagy több márka termékei vásárolja vagy keverje, viszont nehéz a márkákat reprodukálni. Minél magasabbra pozícionálnak egy terméket, annál erősebben tud működni az márkaörökség hatása, például egy Birkin vagy egy Kelly táska nem helyettesíthető mással.

- 🫸Hálózat hatás (network effect): a platform üzletágakhoz hasonló hatás nincsen, viszont közvetett hatás van. A prémium és luxus szegmensben a fogyasztók hajlamosak nagy presztízst tanúsítani a termékeknek és egymást másolni. Emiatt, ha egy kultúrkör vagy egy társadalmi réteg felkap egy márkát, ilyen volt pár éve a rapperek körében a Patek Philippe, de említhetnénk a Rolexet, az Audemars Piquetet vagy a Richard Mille-t is, akkor a csoport tagjai hajlamosak egymást másolni.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen, a legtöbb márkát erős védjegyek védik. Bár azt önmagában nem gondolom, hogy extrém bonyolult gyártástechnológiát birtokolnának ezek a vállalatok, viszont a termékek kézzel készítése önmagában egy olyan luxus, amit kevés gyártó engedhet meg magában. Szerintem minden luxusipari gyártó nagyon komoly múltra és örökségre tekinthet vissza, amit nehéz reprodukálni, és ez képezi a vásárlói bizalom alapját is. Ebből a szempontból az egymárkás prémium brandek rosszabb helyzetben vannak, mert vagy a szuper luxust testesítik meg, mint Hermès táskák, és brutális az árazási erejük vagy legyenek diverzifikáltabbak, mint az LVMH és a Kering. A Burberry (BRBY) sajnos egyik sem.

- 🫸Belépési küszöb a piacra (barriers to entry): magas. A korábban említettek miatt, de elsősorban azért, mert egy adott márkát reprodukálni szinte lehetetlen. Egy újat felépíteni pedig évtizedek, és nagyon nehéz egy nevenincs brandnek elszívnia a komolyabb divattervezőket a nagy nevektől. Egyes kemény luxustermékekhez pedig jelentős műszaki tudás szükségeltetik, Ferrarit vagy luxusórákat kifejezetten bonyolult gyártani. Valójában az iparágra inkább a konszolidáció a jellemző, illetve az ellenséges felvásárlások.

A fentiek alapjána Burberry (BRBY) egy keskeny várárokkal talán rendelkezik, hiszen a Burberry ikonikus jelképeit és hosszú múltra visszatekintő örökségét nehéz reprodukálni. Sajnálatos módon a márka közel sem olyan erős, mint a luxus szegmensben szereplő ellenlábasok, az ultraluxusról pedig már nem is beszélve. A vállalat ráadásul nem is túl tőkeerős, a sokáig tartó lejtmenetek kivéreztetik a Burberryt, ahogyan azt a következő fejezetben látni fogjátok.

🎢A Burberry (BRBY) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

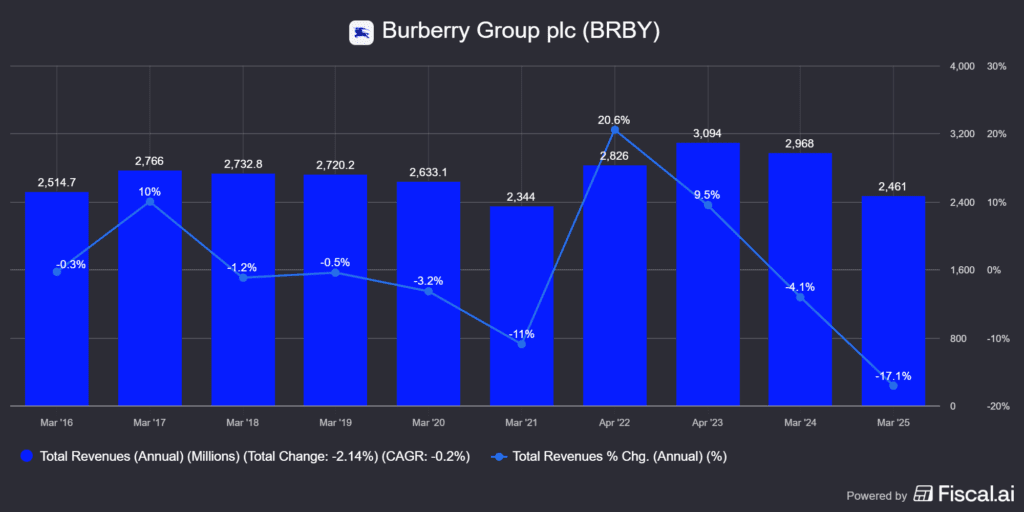

A Burberry (BRBY) adatait több bontásban is vizsgáltam, az alap egy éves intervallum mellett a féléveseket is, hiszen az európai cégek féléves jelentéseket adnak, de természetesen az amerikai részvénypiacon bejegyzett ADR-jük miatt negyedévként is érkezik jelentés. Az már az első ábrán is látszik, hogy 10 éves távon se lehet a Burberry-t azzal vádolni, hogy a pénzügyi eredményeik rakétaként emelkednének. A bevételük már a COVID előtti időszakban is lefele csordogált, majd 2023-ban felpattant, amit újabb mélyrepülés követett.

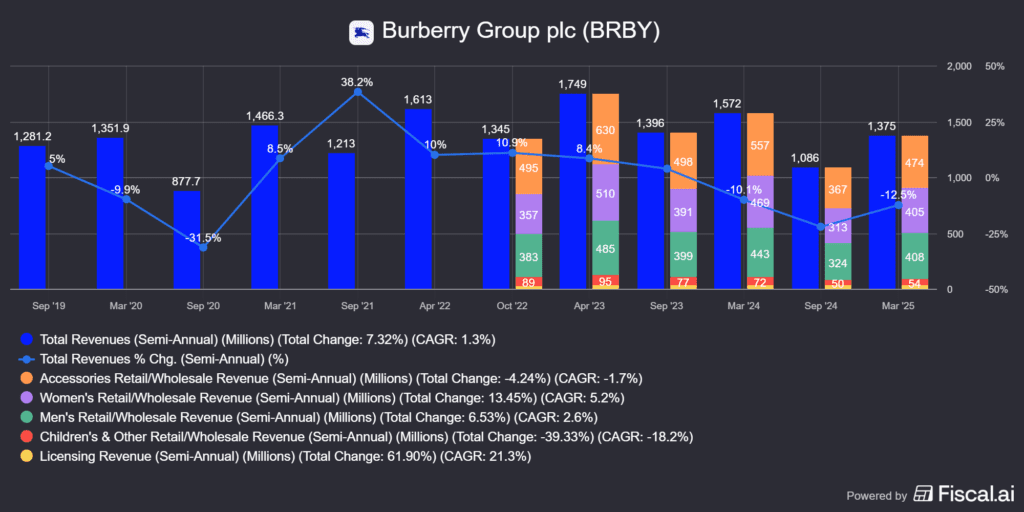

Az előbbi bevételi adatokat érdemes féléves bontásban is megszemlélni, ahol láthatjátok az egyes szegmensekre bontott számokat is. A 2023 eleji maximumhoz képest jelentős esés következett be 2024 szeptemberére, majd mint egy turnaround sztori, megfordulni látszanak a dolgok, legalábbis féléves időtávon. A bevételek lényegében három kategóriától függenek:

- kiegészítők: a bevétel ~35%-a

- női ruházat: a bevétel ~30%-a

- férfi ruházat: a bevétel ~31%-a

A maradékot az elhanyagolható gyerkruházat és a licenszelt termékek teszik ki.

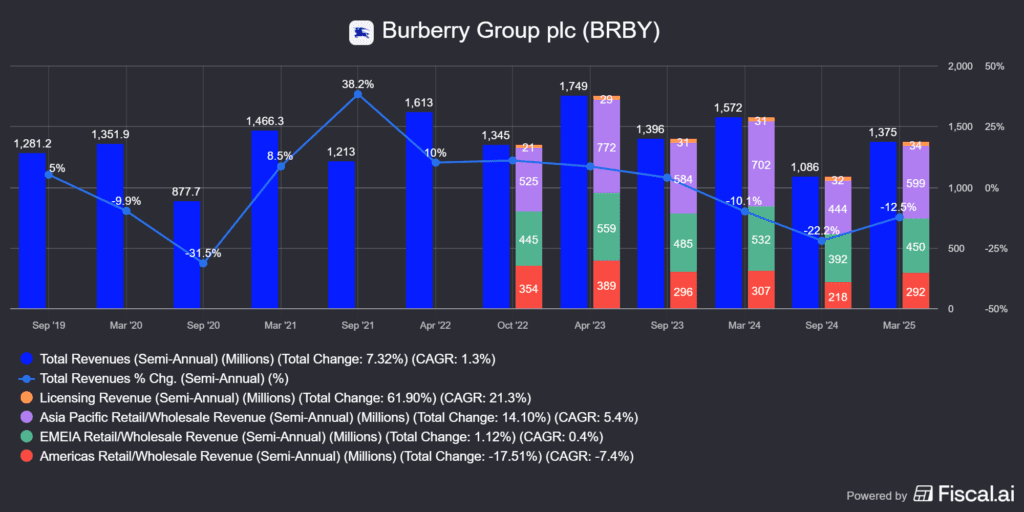

A lenti képen a bevételek területi megoszlását láthatjátok, az ázsiai piac a legfajsúlyosabb. A 2025-ös márciusi emelkedés üdvözítő, a grafikonon azért vannak negatív számok, mert a 2024-es félévhez képest hasonlítja a számokat. Vagyis, az eredmények ugyan megindultak felfelé, de azért ez még közel sem kielégítő.

A ruházati iparban az egyik legbeszédesebb adat az üzletekre eső árbevétel, vagyis, hogy a butikok mekkora forgalmat bonyolíttak le az előző időszakhoz viszonyítva. Ez gyakorlatilag egyenes arányban mozgott a bevételekkel, azzal a különbséggel, hogy ebben nincsen benne a belistázott termékek forgalma. A kettő között a különbség az, hogy a butikokat a Burberry (BRBY) birtokolja, míg a maradékot az outletek adják el. Viszont ebben az esetben ez lényegtelen, mert a Burberry termékei iránti kereslet mindkét értékesítési csatornán beszakadt.

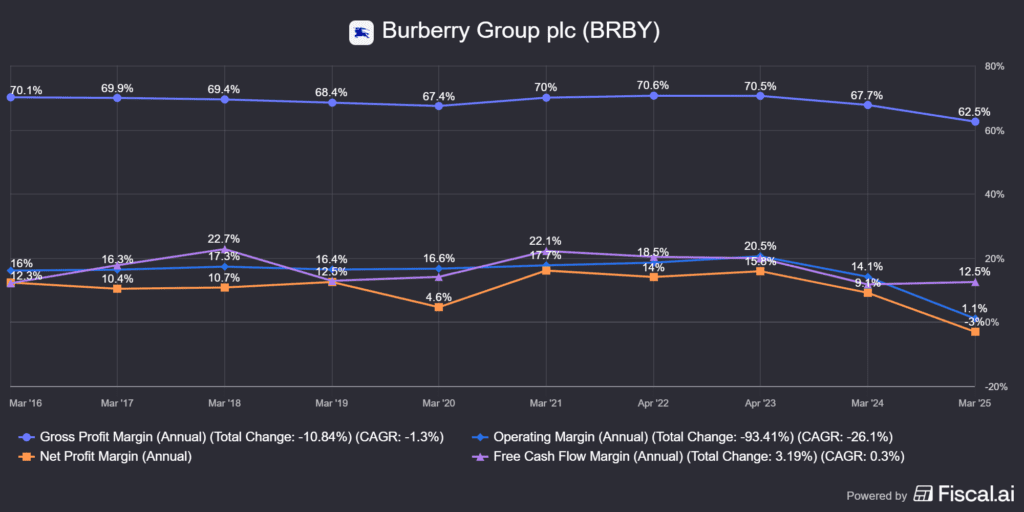

Önmagában persze a bevételek mozgása nem sokat mond el egy vállalat minőségéről, így érdemes a marzsokat is ellenőrizni. A helyzet sajnos nem változott, eső marzsokat láthattok, amiből a legijesztőbb a nettó profit marzs, ez ugyanis negatívba fordult. A nettó profit marzs nem más, mint minden költség, értékcsökkenés, amortizáció, adók és egyebek levonása után maradó nyereség. Ha ez negatív, a vállalat a tevékenységével veszteséget termel, de az 1.1%-os operatív marzs sem lelkesítő.

Vonjuk le a következtetéseket: ha a bruttó profit marzs alig esett, viszont az operatív marzs és a nettó profit marzs is eltűnt, akkor nem az a probléma, hogy a termelés lett iszonyatosan drága, hanem elsősorban az, hogy a Burberry (BRBY) termékeit egyszerűen nem vásárolják meg a fogyasztók kellő mennyiségben.

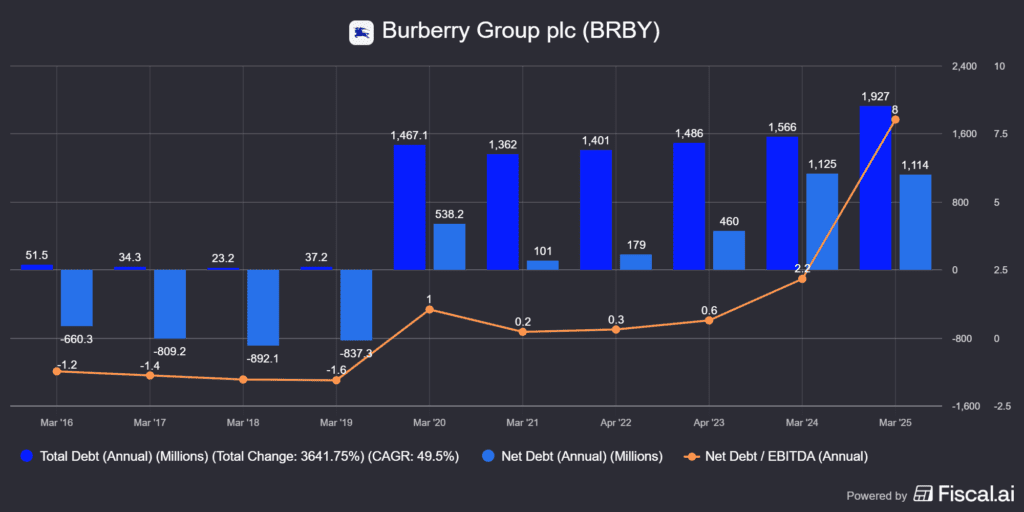

Szálazzuk szét egy kicsit a fentieket, és tegyük mellé az adósságot és a kamatfedezetet is. Ez azért fontos, mert ha egy vállalatnak magas az adóssága, de közben beszakadnak a bevételek, akkor az kettős nyomásként jelenik meg, hiszen a kamatfedezetet a csökkenő készpénzáram egyre kevésbé fedezi. Ha esetlegesen leminősítik a vállalatot, akkor a hiteleit sem tudja megújítani (előző 12 hónap adatai):

- 💰bevétel: 2461 millió GBP

- 🤑nyereség: -75 millió GBP

- 🫰🏼készpénz: 813 millió GBP

- 💸nettó adósság: 1110 millió GBP (a bevétel ~45%-a, nyereség pedig nincsen)

- 💶nettó adósság/EBITDA: ~8.06

- 👛kamatfedezet, EBIT/kamat: ~0.3

A fentiekből egy dolog látszik, gyakorlatilag nincsen kamatfedezet, a vállalat nettó adóssága a bevétel fele, miközben negatívak a profitmutatók. Nagy kérdés, hogy akkor miért nem dőlt be eddig a vállalat?

A válasz az, hogy a 2021 márciusi, lényegében teljesen hitelmentes állapothoz képest megnőtt a teljes adósság 1362 millió GBP-ről 1927 millió GBP-re, ami 30%-os emelkedés. A net_debt/EBITDA érték jelentős emelkedését elsősorban nem ez okozta, hanem a nettó adósság (ami a készpénzállományal is számol), emelkedett meg a tízszeresére!, 101 millió GBP-ről 1114 GBP-re. Mit jelent ez? Elfogyott a készpénz, amibe nagy mértékben belejátszott az EBITDA összeomlása is. Ez pontosan az a kettős hatás a Burberry (BRBY) esetében, amit már korábban is említettem, az adósság emelkedését tetézte a bevétel hanyatlása.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A Burberry (BRBY) tulajdonosi értékteremtése

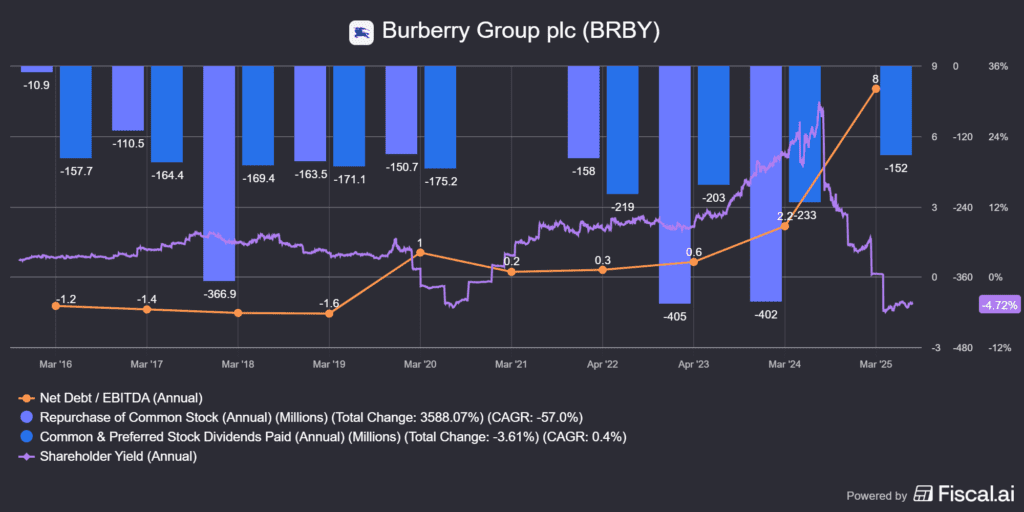

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (nincs készpénz)

- csökkenti az adósságot (ellenkezőleg, éppen hogy emelkedik)

- osztalékot fizet (nullára vágta az osztalékát)

- részvényt vásárol vissza (nincs rá készpénze)

- más cégeket vásárol fel (egyáltalán nem vásárol fel cégeket)

A fenti listából látszik a lényeg, de azért készítettem egy ábrát, ami a sajátrészvény visszavásárlásokat és az osztalékfizetést is tartalmazza. A lenti ábrából két dolog látszik, egyrészt, hogy leszámítva a COVID-os időszakot és a 2024-es osztalékvágásokat és a visszavásárlás felfüggesztését, a Burberry (BRBY) előszeretettel juttatott vissza készpénzt a tuljadonosaihoz, ezt láthatjátok a lila grafikonon. Csakhogy:

- A 2023 előtti évtizedben 447-ről 379 millióra csökkent a részvényszám, ez 16%-os csökkentést jelent

- 2023-ban még ~5% osztalékot fizetett a cég, öt év alatt 8%-kal, húsz év alatt 16%-kal emelte azt, az osztalék mértéke 0.61 GBP volt részvényenként

- 2024 július: az osztalékot és a részvényvisszavásárlást is felfüggesztették a romló pénzügyi mérleg miatt

🧠Ehhez egy gondolat: aki az árfolyam alján, 5.75 GBP körül vásárolt a cégből, az 10.6%-os osztalékhozam mellett tehette ezt meg. Tételezzük fel, hogy a cég helyzete rendeződik a következő pár évben, és visszatérnek az eredeti 0.61 GBP-s osztalékhoz. Mivel az angol részvények osztalékadója 0%, ezért a 10.6%-os osztalékhozammal gyakorlatilag az amerikai piac átlaghozamát lehet elérni. Ezért is szeretek osztalékvágás után venni cégeket, hiszen, ha a tézis kijátssza magát, akkor nemcsak egy jelentős árfolyamnyereséget lehet elérni, hanem a tartást is megkönnyíti a magas osztalékhozam. Itt azonban erről szó sincsen, de érdemes a gondolatot ettől még megjegyezni.

Sajnálatos módon a Burberry (BRBY) értékteremtési mutatói kapcsán sem sok jót lehet elmondani, gyakorlatilag a többi metrikával együtt összeomlottak. Mivel a Burberry WACC értéke valahol 8-11% között mozog, a ROIC pedig gyakorlatilag nulla, ezért a vállalat egy ideje már értéket rombol. Nem gondolnám, hogy a jelenlegi helyzet éveken át fennmarad, de az biztos, hogy a megfordulásához jó néhány negyedév kell majd.

Ha ilyen rossz a helyzet, miért emelkedett mégis a mélyponthoz képest a duplájára a Burberry (BRBY) ára? A magyarázat viszonylag egyszerű, a különböző hatékonysági intézkedések miatt. Ez a gyakorlatban az alábbiakat jelenti:

- 👛elindították a Burberry forward programot, amivel visszatérnek az eredeti gyökereikhez és az alapértékeikre fognak koncentrálni

- 👛elbocsájtották a munkaerjük durván 20%-át, mintegy 1700 embert

- 👛40 millióg GBP költségcsökkentést hajtottak végre. A következő két évben további 100 millió GBP-s kiadáscsökkentést irányoztak elő

- 👛bezártak 14 boltot

Vagyis a működési hatékonyságukat kezdték el javítani, ami a korábbi -75 milliós GBP-s veszteségüket -1 millió GBP-re javította. Természetesen beindultak a szokásos felvásárlási találgatások, hogy a Burberry (BRBY) egyesülhetne a Monclerrel, amiben az LVMH szerzett kisebbségi részesedést. Ezek csak pletykák, soha nem szabad ilyesmire alapozni, de a lényeg az, hogy a javulás oka leginkább a költségek csökkentésében keresendő, nem a magasabb nyereségben.

💵A Burberry (BRBY) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Burberry (BRBY) egy egymárkás vállalat, így nem nehéz kitalálni, hogy nem nagyon voltak felvásárlásai, legalábbis más márkákat nem akvizáltak. Viszont a saját gyártási és disztribúciós láncukat szinte teljes mértékben uralják, ami magasabb árazási erőt és erőteljes kontrollt jelent a termékeik felett.

Nem sok ilyen van, de azért néhány kiegészítő vállatot megvásároltak:

- ☝🏻2023 – Pattern SpA: A Pattern SpA egy olasz gyártóvállalat egy részegységét, amely luxusdivat-házaknak készít mintadarabokat és prototípusokat, többek között a Valentino-nak és a Guccinak is. (elosztóközpont, és gyártókapacitás).

- ☝🏻2018 – CF&P, luxus bőrtáskákhoz kapcsolódó üzletág: Burberry stratégiai befektetést jelentett be egy olasz partner, a CF&P luxus bőrtáskagyártó üzletágában. Bár technikailag nem felvásárlás volt, hanem stratégiai befektetés, a lépés célja a bőráruk termelésének nagyobb kontroll alatt tartása volt. Ez a stratégia azonban 2023-ra lényegében elbukott.

- ☝🏻2017 – Coty: a COTY kizárólagos, hosszútávú jogot szerzett a Burberry teljes szépségápolási és illat üzletágára (Burberry Beauty). A Coty birtokolta régebben a Kering Beauté jogait is, de ez visszaszállt az anyacégre.

Mint látható a Burberry (BRBY) nem egy akvizatív vállalat, inkább stratégiai megállapodásokat köt vagy a gyártás fölötti kontrollját szereti erősíteni.

🤵A Burberry (BRBY) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Burberry meglehetősen hosszú múltra visszatekintő vállalat, a történelme majdnem 160 évre nyúlik vissza, 1856-os alapítású, igazi történelmi cég. Alapvetően a lélegző és vízálló anyagokról volt ismert. Az 1910–30-as években még a hadsereget szolgálta ki, innen származik a Burberry Check, vagyis a minta, ami homokszín alapon, piros-kék-szürke kockás-csíkos. Logójuk a páncélos lovag lóval, 1901-ből származik, de többször újratervezték az évek során. A 60-as évektől kezdve lett igazán divatmárka, azonban a 70-es években a football huligánok közkedvelt viseletévé vált, ami nagyban erodálta a márka renomáját.

Ebből a szituációból viszonylag nehezen kecmergett ki a cég, de a helyzet eléggé klasszikus a luxusiparban: az áttörést két személyi változás hozta el, a CEO és a kreatív igazgató lecserélése. Ez a két személy a luxus ruházati ipar szereplői között kiemelten fontos. Egyrészt jól kell tudniuk együttműködni, másrészt a kreatív igazgató határozza meg a márka arculatát, tőle függ, hogy az új kollekciók tetszenek-e majd a célközönségnek vagy sem. Erről bővebben itt írtam: A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci.

💡A Burberry (BRBY) nem rendelkezik kettős részvénystruktúrával, illetve nem birtokolja valamelyik ismertebb család sem, mint mondjuk az LVMH-t vagy a Keringet, a részvényeik nagy része szabadon lebeg a piacon. Ez egyben azt is jelenti, hogy elsősorban intézményi befektetők azok, akik tartják a papírt, de ezek között sincsen döntő túlsúlya egyiknek sem.

A dicső múlt:

- 2001-2018 – Cristopher Bailey: főtervező (COO), legendás tervező. aki 13 év alatt megtízszerezte a részvényárakat. A „brittség” kitalálója, egységes brand imidzset hozott létre a Burberry (BRBY) számára.

- 2006-2014 – Angela Ahrendts CEO: (a legjobban CEO 2012-ben Angliában), megháromszorozta a BRBY bevételeit.

- 2018-2022 – Ricardo Tischi főtervező, Christopher Bailey-t váltotta (COO), logó újratervezés, fiatalosabb irány, a bőrárukra koncentrálás, ami annyira nem jött be, mert nem ez a korcsoport fogyasztja a márka termékeit, sokkal erősebb konkurensekkel kellett versenyezniük, sérülő imázs.

Az új időkhöz azonban új vezetés kellett:

🧑🏻💼Gerry Murphy – (Igazgatótanács elnöke)

- Az ír–brit háttérű Gerry Murphy 2018 júliusa óta tölti be a Burberry elnöki szerepét. Nagy tapasztalattal rendelkezik a cég-transzformációk és kiskereskedelmi vezetés terén. Jelenleg a Tesco és a Blackstone International (magántőke) vezetésében is szerepet vállal.

- Javadalmazás: 447000 GBP.

- Birtokolt részvények: ~429000 GBP értékben.

- Murphy munkáját 9 független igazgató segíti.

🙎🏻♂️Joshua Schulman – Chief Executive Officer (CEO)

- 2024 júliusában lépett hivatalba, Jonathan Akeroydot váltva. Korábban többek között a Michael Kors, Coach, Jimmy Choo, Yves Saint Laurent és Gucci vállalatoknál töltött be felsővezetői szerepeket. Feladata a „Burberry Forward” stratégia végrehajtása, amely a brand újjáélesztését szolgálja.

- Javadalmazás: összesen ~2.5 millió GBP, ~1.2 millió GBP alapfizetésen túl lakhatás a fizetés 10%-áig, plusz éves bónusz, plusz Burberry részvényopció, pontos részleteket lásd lejjebb.

- Birtokolt részvények: ~427000 GBP értékben.

🪙Kate Ferry – Chief Financial Officer (CFO)

- 2023 júliusa óta Burberry pénzügyi igazgatója Kate Ferry. Széleskörű tapasztalattal bír privát és nyilvános vállalatoknál, különösen tőzsdei IPO-k és átalakulások terén, köztük a Burberry 2002-es IPO-ja is az ő nevéhez fűződik.

- Javadalmazás: 0.907 millió GBP, hasonló feltételekkel, mint a CEO-nak.

- Birtokolt részvények: ~142000 GBP értékben.

👕Daniel Lee – Chief Creative Officer (CCO)

- 2022 szeptemberében érkezett Burberry-hez, Riccardo Tisci utódjaként. A Bottega Veneta korábbi kreatív vezetőjeként vált igazán ismertté, és az ő irányítása alatt mutatták be a 2023-as őszi/téli kollekciót, valamint tért vissza a Burberry ikonikus lovas logója.

A fentiek kapcsán érdemes azt megjegyezni, hogy a kulcsvezetők szinte mind újak, hiszen lecserélték a korábbi ügyvezető igazgatót Jonathan Akeroydot, akinek a nevéhez fűződik a bőráru termékek erőltetése, illetve a CFO-t is. A legrégebbi kulcsfigura Daniel Lee, aki Riccardo Tiscit váltotta, a 2023-as kollekció már az ő nevéhez fűződik. Ez pont a sikeres időszak vége, és ilyenkor nagyon jellemző a kreatív igazgatók elküldése, például a Gucci esetében ez történt. Amit eléggé nehezményezek, hogy a menedzsment tagoknak nem igazán van nagy részvénycsomagjuk a Burberryben, gyakorlatilag ez egy évnyi fizetésüket sem éri el. Pedig a javadalmazási struktúra tartalmaz ilyen jellegű megkötéseket, de mivel eddig nem töltöttek elég időt a vállalatnál, ez még nem alakulhatott ki.

🤑A Burberry (BRBY) vezetőinek javadalmazási struktúrája

Minden vállalat esetében nagyon fontos az, hogy a menedzsment is érdekelt legyen a hosszútávú sikerekben. Amennyiben ez nem így van, érdekellentét alakul ki a vezetőség rövidtávú és a részvénytulajdonosok hosszútávú céljai között. Mikor tekinthető a javadalmazás megfelelőnek? Elsősorban akkor, ha:

- 📈a vállalat metrikáihoz kötött, és a belső értékteremtésre fókuszál (KPI)

- 📋ha a javadalmazás nagyobb része származik a hosszútávú ösztönzőkből (LTI)

- 📊ha a vállalat részvényeit tartani kell hosszabb távon is (vesting period)

- 📉ha a vállalat rosszul teljesít akkor a fizetések esnek vagy a bónuszok nem aktiválódnak

Általában a vállalatok több csoportba osztják a csúcsvezetők premizációját:

- 💵alapfizetés: egy meghatározott összegű pénzbeli juttatás, általában a konkurensek árszintjéhez belőve.

- 🏘️lakhatás és egyéb alapszolgáltatások: lakásvásárlás vagy bérlés, autó, telefon, műszaki eszközök biztosítása, egészségbiztosítás, nyugdíjpénztár, jellemzően egy készpénzes keret erejéig.

- 📏rövidtávú ösztönzők (STI): nagyon sok olyan cél van, amit rövidtávon kell lefedni. Például ESG célok, esélyegyenlőség, környezetvédelem, megszerzett ügyfelek száma, tulajdonképpen bármi, amit a vállalat kulcsmetrikaként jelöl meg. Rövidtávú ösztönző sok minden lehet, általában nagyobb éves készpénzbónusz, értékesítési jutalék vagy egyéb teljesítményprémiumok, pl. projekt sikeres lezárásáért stb.

- 🏃🏻♂️hosszútávú ösztönzők (LTI): az a jó, ha a fizetés egy jelentős részét kiteszi és vállalati metrikákhoz kötött. Nem igazán szeretem a benchmark alapú javadalmazást, mert az önkényesen összerakott benchmarkok esetében sokszor van tér a részrehajlásra. Az az előnyös, ha a belső megtérüléssel, a készpénztermeléssel, a marzsokkal kapcsolatos mutatókat használnak, vagyis amit nehéz rövidtávon számviteli oldalon módosítani. Sok cég éppen ezért 3 és 5 éves átlagokat képez a vállalati metrikákból. Tipikus hosszútávú ösztönöző a részvényopció vagy az olyan készpénzes keret, amiből a vállalat részvényeit kell vásárolni. Minél tovább kell ezeket tartani, annál jobb.

- Korlátozott részvénypakett (RSU): meghatározott idő után tényleges részvényeket kapnak a vezetők.

- Teljesítményhez kötött részvényjuttatások: ez pont az, aminek hangzik, a korábban említett kulcsmetrikákhoz kötött részvénybónuszok.

- Hosszú távú készpénzes bónusz: ritkább, de van, főleg ha a cég nem tőzsdei vállalat.

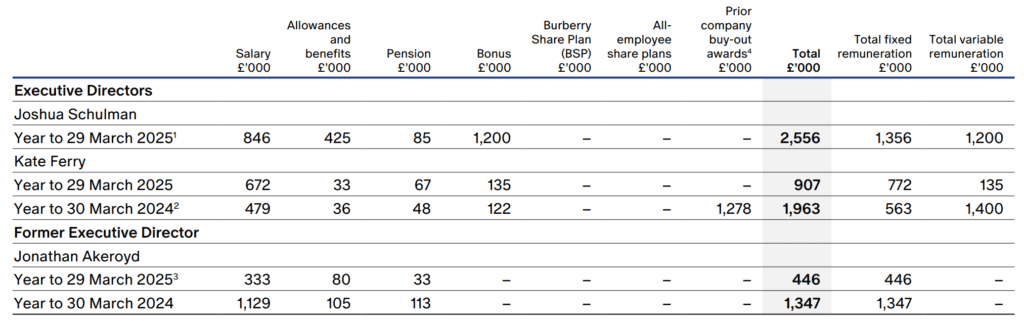

Nem minden cég használja a fenti fogalmakat, de azért a terminológia általában illeszkedik a fentiekhez. A Burberry (BRBY) esetében kezdjük egy eléggé beszédes képpel, a CEO-k javadalmazásával:

Mi derül ki a fenti képből? Nagyjából minden, hiszen soronként felsorolja a jelentés, hogy miből származik a bevétel. Joshua Schulman a teljes fizetésének 33%-át kapja az alapfizetéséből és a bónusz 47%-ot tesz ki, részvényt nem kap. De hogy jönnek ezek össze? Nézzünk egy kicsit a dolgok mögé:

Az első három sorban említett alapfizetést és az egyéb alapszolgáltatásokat láthatjátok, nagyon helyesen ezen nem igazítottak 2025-ben sem, és amúgy nem is indokolja semmi. Az éves bónusz, ami az STI kategóriának felel meg, sem változott, viszont a lényeg a táblázatból kiderül:

- 75% a működési profithoz kötött

- 25% a rejtelmes stratégiai célkitűzésekhez, amit az éves jelentés egyébként taglal.

A BSP a Burberry Share Plan-t jelenti, amiből semmit nem kaptak meg a vezetők, teljesen jogosan. Ha megnézitek, hogy miért, akkor világossá válik a kép:

- bevétel (revenue): minimum 3200 millió GBP (bár a bevételmetrika nem különösebben beszédes, az nagyon jó, hogy a menedzsmentet a növelésére ösztönzik, mert az organikus növekedés minden hosszabb távon prosperáló vállalat motorja).

- ROIC: a befektetett tőkén elért megtérülés legyen magasabb legalább 1%-kal, mint az átlagos tőkeköltség, vagyis ROIC > WACC. Erről korábban írtam, ezt is csúnyán elbukta a menedzsment.

- a márka és a fenntarthatósági törekvések teljesítése: ez elég sok célt foglal magában, de itt egyes alszegmensek eladása és egyéb metrikák kombinálódnak a fenntarthatósági célokkal.

A fentiek kapcsán érdemes megjegyezni, hogy bármelyik nem teljesítése a teljes összeg elbukását jelenti, nagyon helyesen. Viszont, a keretösszeget megemelték, ami így többletfizetést jelent, ha teljesülnek a metrikák. Szerintem ez egy nagyon jó döntés, ugyanis így a teljes fizetés aránya eltolódik a Burberry részvényprogramja felé, amihez viszont teljesíteni kell. Az utolsó sorban pedig ott a kitétel: a fizetésük összegének 300%-át Burberry részvényekbe kell fektetniük és 2 évig tartaniuk, miután a kinevezésük megszűnik. Természetesen fentiek sokkal összetettebben lettek megfogalmazva, többtíz oldalon keresztül. Aki bele akarja magát ásni az itt teheti meg: Burberry Annual report 2024-25

☝🏻Összességében azt gondolom, hogy az ösztönzők erőteljesen a vállalat érdekeinek irányába mutatnak, nem ez a probléma a Burberry-vel (BRBY), hanem a sok egyéb dolog, amit említettem.

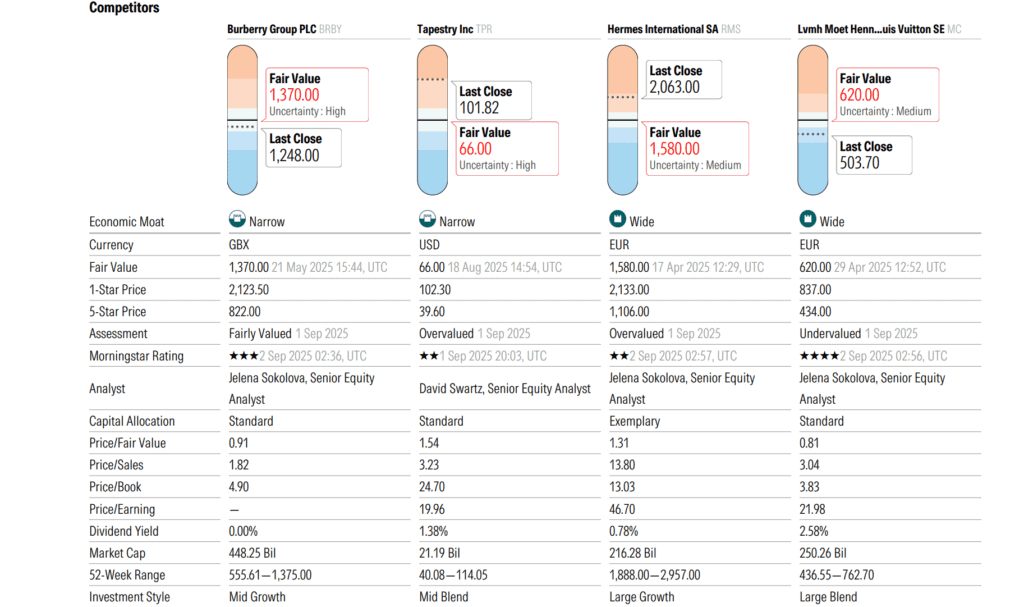

🆚Konkurensek: a Burberry (BRBY) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

A szokásos Morningstar ábrával kezdem, ami szerintem egyébként nem jó. A Burberry (BRBY) parfüm és gyerekruha részlegét gyakorlatilag figyelmen kívül lehet hagyni, mert marginálsan járulnak hozzá a bevételekhez. Leginkább a bőráru, a ruha és a kiegészítők szegmens marad. A Burberry (BRBY) piacvezető a viharkabátrok alszegmensben, de ez valójában nem egy túl nagy szelet. Éppen ezért a nagy konglomerátumokat, ahol van parfüm, szépségápolás, prémium szeszes italok vagy ebben a kemény luxusba tartozó elemek, mint a luxusórák vagy az ékszer, figyelmen kívül lehet hagyni az ellenfelek közül.

Szintén fontosnak tartom azt, hogy a Burberry (BRBY) nem igazán luxusmárka, tehát az olyan nevekkel, mint az LVMH és a Hermès nem igazán tud minőségben versenyezni, a Richémont pedig inkább a kemény luxus márkákban erős.

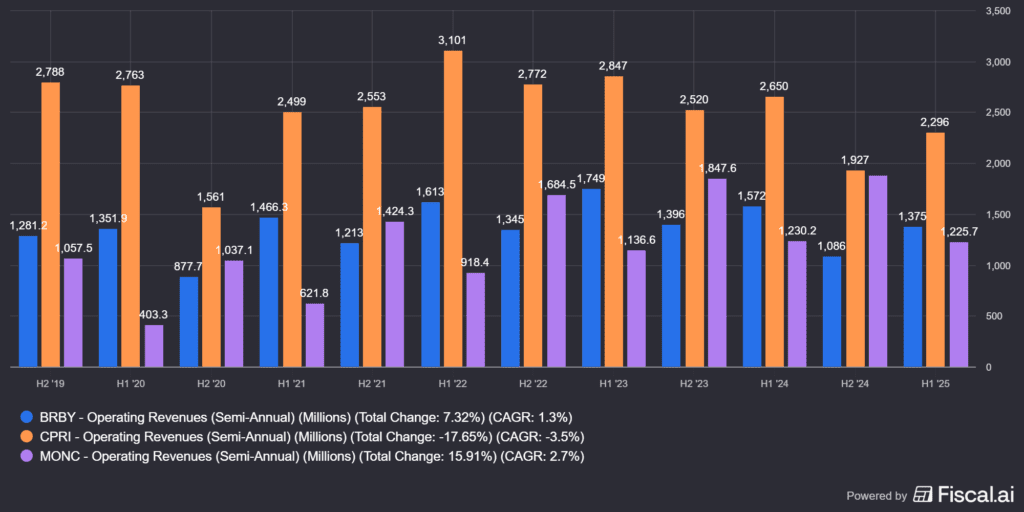

Monobrandek közül adja magát a Moncler (MONC), míg a több márkát birtokoló cégek közül a Capri Holdings (CPRI) például a Versace vagy a Jimmy Choo márkákkal. A Tapestry márkák, mint a Coach, a Kate Spade vagy a Stuart Weitzman pedig a Burberry szintje alatt vannak, nagyjából fele olyan komoly árazással. Tehát minőségben, presztizsben és árban a Burberry-hez (BRBY) a Moncler és a Capri Holdings áll, ha nem vesszük számba a privát vállalatokat.

Lent a három cég árbevételét láthatjátok, a Capri Holdings nagyjából a másik kétszerese, persze ez semmit nem mond el a minőségéről. A trend mindhárom esetben csökkenő, de ez az egész iparágra jellemző jelenleg.

A profitmarzsokat megnézve az látható, hogy bár a Burberry (BRBY) idén veszteséges, a Capri Holdings sem áll jobban a maga -1115 millió USD-s veszteségével. A Moncler viszont stabilan hozza évek óta nagyjából ugyanazt a szintet, évi ~600 millió USD nyereséget produkálva az utóbbi három évben.

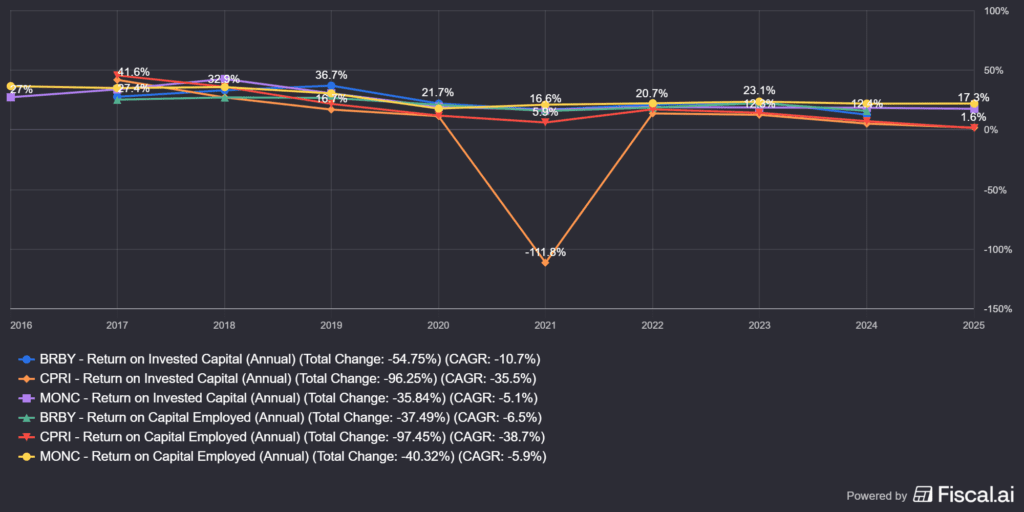

Értékteremtési oldalon is hasonló kép tárul elétek, a Burberry és a Capri Holdings metrikái összeszakadtak, míg a Moncler ROIC/ROE/ROCE értékei a 17-22%-os sávban mozognak, ami biztosan több mint a WACC, vagyis a súlyozott tőkeköltségük, tehát értéket teremtenek a tulajdonosaik számára. A három cégből jelenleg a Moncler (MONC) tűnik a legegészségesebbnek, de nyilván egy mélyelemzés nélkül nem lehet azt megmondani, hogy milyen egy vállalat. Viszont az értékeltsége is sokkal magasabb a Monclernek, mint a másik kettőnek, ami tükrözi a minőségbeli különbséget is.

Viszont egy gondolat ide kívánkozik a végére: a fragmentált luxusiparban nagyon igaz a nagy hal megeszi a kicsit tézis, illetve az, hogy csak legmagasabb minőségű vállalatokat érdemes megvásárolni. Ha egy kicsit is kétség merül fel bennetek, hogy egy márka nem a luxus vagy az ultraluxus kategóriájába esik, akkor szerintem ezeket hosszabb távon tartani nem érdemes. Mivel sem a Burberry-t, sem a Monclert, a Capri Holdings-ot pedig pláne nem tartom luxusvállalatnak, egy kicsit az összehasonlításuk is okafogyott az olyan vállalatok miatt, mint az LVMH és a Hermès, amelyek az igazi luxust képviselik. Ez a kettős sokkal kevésbé érzékeny a piaci hangulatváltozásokra, jóval tőkeerősebbek és sokkal könnyebben tarhatók hosszútávú befektetői szemlélettel is.

⚡Milyen kockázatokat fut a Burberry (BRBY)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Burberry (BRBY) kapcsán nem kérdés, hogy a legnagyobb kockázat a rossz termékszerkezet, a bőráruk erőltetése és a magasabb árazás finoman szólva sem jött be. Mivel a Burberry egy monobrand, ha megy a márkának jó, ha nem megy, nem jó jelleggel működik a cég, gyakorlatilag nincsen márkadiverzifikáció.

🎭Márkaidentitás és pozicionálás

- Heritage trench & check örökség vs. bőráru fókusz, ami nem hozott áttörést. Ezért is indították el a Burberry Forward programot, ami visszatérés az alapokhoz.

- Dilemma: klasszikus brit elegancia vagy az utcai viselet trendje, az identitásválság veszélye.

📌Gyakorlatban: a Burberry (BRBY) adatait visszanézve nagyjából tíz éves távon az látszik, hogy nem igazán volt a cégben növekedés. Valószínűleg kényszeres irányváltásra kényszerültek, hiszen a Burberry lefele nem léphetett, mert az presztizsveszteség lett volna, felfele pedig nem tudott, mert nem volt elég nagy árazási ereje. Ezért megpróbált a cég a sokkal lukratívabb bőráruk felé fordulni, abban a szegmensben viszont sokkal nagyobb nevekkel és tőkeerős cégekkel kellett versenyeznie, nem is működött a dolog.

⭐Márkaerő és presztízs

- Nem a Hermès/Chanel/LV szintjén van

- Gyengébb újraeladási erő a másodpiacon, nem elég nagy a termékeiknek a presztizse ahhoz, hogy igazi keresletoldai nyomás alakuljon ki.

- Kreatív irányváltások (Daniel Lee) sikeressége még bizonytalan

📌Gyakorlatban: a Burberry (BRBY) szerintem egy prémiumgyártó, aki luxusgyártónak akarja magát beállítani, ahhoz viszon túl konzervatív, hogy a fiataloknak eladja a termékeit. Nagyon nehezen látom, hogyan tud erről a posztról elmozdulni, persze egy nagyon kreatív igazgató ezen segíthet. A legjobb példa a Burberry (BRBY) branderejének a hiányára, hogy a másodpiacon, például a Farfetchen vagy a Vestiaire Collective platformán mennyiért kelnek el a Burberry cuccok. Nézzük a Lola táskájukat, mert az jól összevethető az igazi luxusgyártók hasonló termékeivel:

- egy új Burberry Lola táska a hivatalos webshopban kb. 1800–2200 USD, míg a Farfetch vagy Vestiaire Collective resale oldalakon 30–40%-kal olcsóbban is kapható.

- A klasszikus viharkabát újonnan 2500–3000 USD, másodpiacon sokszor 1000–1500 USD körül forog.

Ezzel szemben például egy Hermès Birkin vagy Chanel Flap Bag a másodpiacon gyakran drágábban megy el, mint az új, mert a kereslet meghaladja a kínálatot. Egyszerűen nem elég nagy presztizs egy Burberry-t birtokolni.

🌍Geopolitikai és gazdasági kitettség

- Nagy bevételi súly Kínából és Ázsiából, lassulás, lezárások, politikai kockázatok.

- A Brexit és vámháborúk növelik a költségeket.

📌Gyakorlatban: az angol cégeknek és a fontnak finoman szólva sem segített a Brexit. Mivel a UK már nem Európai Uniós ország, nem könnyítik meg a termékealdásokat, megszűnt a vámegyezmények nagy része, Amerika felé pedig 10% vám sújtja a termékeiket, jelenleg.

Az ázsiai piac kapcsán az jutott eszembe, hogy mikor jutnak el például a kínai lakosok addig, hogy az elektromos autókhoz hasonlóan létehozzák a saját márkáikat? Nyilván, sokkal nehezebb egy presztizsmárkát a semmiből megalapítani, viszont valahogy nehezen tudom elképzelni, hogy a kínai nagyvárosok nagy részében veszik tucatszámra a viharkabátokat, mert egyszerűen nem angolos az időjárás. Ahhoz meg nem elég luxus a Burberry, hogy a parfüm, a kiegészítők vagy a bőráruk szegmensben labdába rúgjon.

🌱Fenntarthatósági és reputációs kockázatok

- 🔥2018-as „égetés-botrány” hosszú távon is rombolta a márka imázsát.

- 🌴ESG-nyomás: etikus beszállítói lánc, fenntartható anyagok, bármilyen hiba újabb reputációs válságot hozhat.

📌Gyakorlatban: szerintem ebben kifejezetten jól áll a Burberry (BRBY), hiszen egyszer már „megégette” magát néhány komolyabb botránnyal. Elolvasva az éves riportjukat, nagyon komolyan foglakoznak a környezetvédelemmel, a nők jogaival, a munkahelyi egyenlőséggel. Megkapták 2018-ban a pofont, azóta nem is semmisítenek meg termékeket, szerintem ez ma már lényegesen kisebb kockázatot jelent, mint a múltban.

👟Fogyasztói trendek változása

- 📱A Gen Z és millenniál vásárlók gyorsan váltogatják a kedvenc márkáikat.

- 🏇🏻A csendes luxus trend nem illik a logós, kockás Burberryhez.

📌Gyakorlatban: a fenti két hatás egyszerre érvényesül. A Gen Z és millenial generáció nem nagyon hord Burberry-t (BRBY), pedig az olyan ikonikus filmek, mint a Gentlemen, újra divatba hozták a Burberry mintára hasonlító kockás, csíkos dizájn. Ehhez képest ki gyártotta azokat a ruhákat? A Lonsdale, tehát nem a Burberry, pedig ez a film nagyon népszerű volt a fiatalabb generáció körében.

A másik, hogy bár az angliai „country wear” egy helyhez kötött, ikonikus motivumokkal díszített stílus, nehezen tudom elképezlni, hogy ne maradjon territoriális. Mivel nagyon jellemző a kinézete és a Burberry logó is ott virít rajta, nem illik a csendes luxus irányzatba sem. Nem elég finom és nem is eléggé eszkluzív ahhoz.

🧑💼Menedzsment és stratégiai váltások

- Gyakori CEO- és CCO-csere, a stratégiai folytonosság hiánya.

- Kérdés, hogy Joshua Schulman új stratégiája beválik-e?

📌Gyakorlatban: a dolog magáért beszél, igazából nem tudjuk, milyen lesz a cég menedzsmentjének végrehajtási gyakorlata, viszont a korábbi irányváltások kapkodásra engednek következtetni. Daniel Lee kollekciói már 2023 óta a piacon vannak, mégis mélyrepülésben az eladások, pedig egy kreatív dizájner hatása általában 5-6 negyedév alatt már érzékelhető, itt viszont ennél jóval több idő telt el.

💷Pénzügyi és tőkepiaci kockázatok

- 2024-ben az osztalékfizetés leállt.

- GBP árfolyam-ingadozás erősen hat a bevételre.

- Magas fix költségek, a legnagyobb, presztizserővel bíró boltok fenntartása recesszióban veszélyes.

📌Gyakorlatban: a pénzügyi kockázatok tulajdonképpen az eddigiek eredői, a rendkívül gyenge számokban megnyilvánul a többi kockázat. Senkit ne tévesszen meg az árfolyamelekedés, ez elsősorban a hatékonyabb operatív végrehajtás eredménye, tehát költségcsökkentések, elbocsájtások, az osztalékvágás eredője, nem pedig a márka népszerűségének gyors emelkedése van a háttérben. Nagy kérdés, hogy ilyen adósságszint mellett mennyire tud majd érvényesülni a cég. A gyenge mérleg szinte mindig óriási kockázat, ha közben a bevétel és a nyereség is esik.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő cégértékeltség: IGEN/RÉSZBEN/NEM

Mint látható, túl sok jót nem tudtok a Burberry (BRBY) kapcsán elmondani, rengeteg a bizonytalansági tényező. A menedzsment éppen próbálja megfordítani a cég hajóját, miközben megkérdőjeleződött a márka presztizse és a pénzügyi stabilitása is. A korábbi osztalékfizetést és részvényvisszavásárlást felfüggesztették, a termékeik nem fogynak. Egy kicsit hasonló a helyzetük a Keinghez (PPRUY), azzal a különbséggel, hogy az egy sokkal diverzifikáltabb és jobb minőségű cég. Nem fogadnék jelenleg nagy tételben a Burberry-re, ráadásul ezen az értékeltségen akár egy felvásárlás is benne lehet a levegőben. Rebesgetik a Moncler és az LVMH képbe kerülését is. Ez viszont rengeteg bizonytalanság egy pénzügyileg nem túl erős cég esetében, és nem jó jel, ha egy részvényt hosszabb távon akartok tartani.

👛A Burberry (BRBY) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

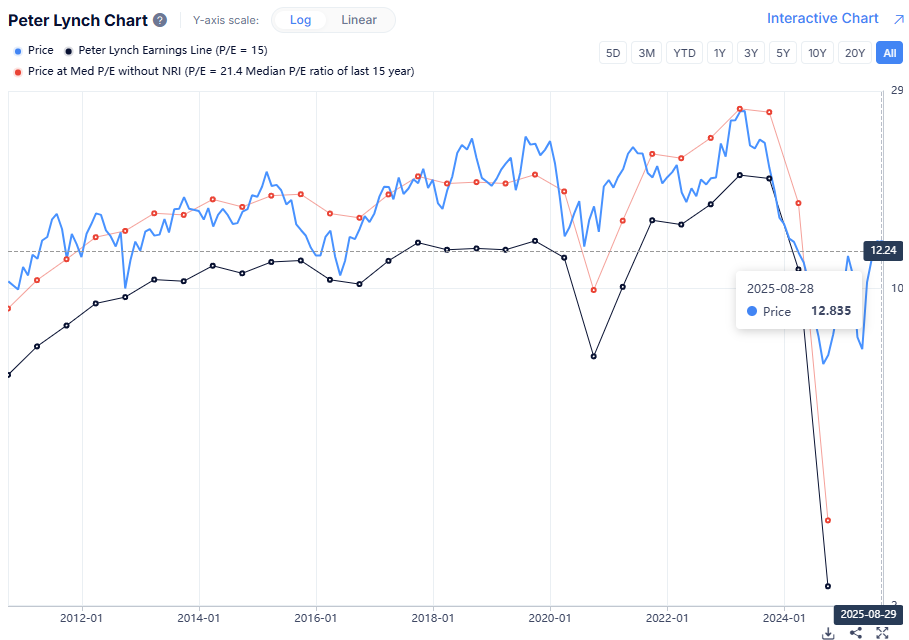

- Részvényár (2025-09-07): 12.27 GBP; P/E: -59; EV/EBITDA: 14.3; P/FCF: 14.3 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 21.4*; EV/EBITDA: 10.65; P/FCF: 16.65 (Gurufocus alapján, a P/E 15 éves átlag alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-re (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

Értékeltség (A BRBY és az ADR BURBY ticker aránya 1:1)

- Wall street estimates: 6.73-15.72=11.25 GBP (az Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

- Peter Lynch median P/E: 15.82 GBP

- Morningstar: 13.7 GBP (3 csillag)

- Gurufocus: 13.9 GBP

- AlphaSpread: 10.34 GBP (% túlértékeltség az alapesethez képest)

- SimplyWallst: 21.65 GBP

Átlag (6 értékelés alapján): 14.4 GBP (15 %-kal alulértékelt)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de ha 10%-os lépésekkel haladtok (kinek mennyire erős a meggyőződése), a matek így nézne ki:

- 10% margin of safety: 14.4*0.9=12.96 GBP

- 20% margin of safety: 14.4*0.8=11.52 GBP

- 30% margin of safety: 14.4*0.7=10.08 GBP

- 40% margin of safety: 14.4*0.6=8.64 GBP

- 50% margin of safety: 14.4*0.5=7.2 GBP

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza

🧮Mi a NOPAT Yield?

A korábbi elemzésekben alig emlegettem a NOPAT yieldet, de nem baj, ha megismeritek ezt a mutatót. A NOPAT=Net Operating Profit After Tax rövidítése, vagyis az egyik legnagyobb előnye tényleg az, hogy kiszűri a torzító könyvelési tételeket, mint például:

- a leírások: egyszeri jellegű, gyakran válság idején jelennek meg (pl. boltbezárás, készletleírás, goodwill értékvesztés). Ezek nagyon torzítják a nettó profitot, miközben nem feltétlenül hatnak a hosszú távú működésre.:

- értékcsökkenés és amortizáció (D&A): könyvelési, nem pénzkiadással járó tételek, sokszor nagyon nagy összeget jelentenek (pl. luxusmárkák goodwilljénél, szellemi tulajdonánál), és nem feltétlenül tükrözik a tényleges működési cash flow-t. Emlékeztek az EBITDA mutatóra? Ez az Earnings Before Interest, Tax, Depreciation and Amortization, tehát ez tartalmazza azokat a tételeket is, amiket a NOPAT nem, és még egy adózás előtti állapotot mutat.

- készpénz és adósság: a NOPAT yield kiszámításához szükség van a vállalat értékére is, amiben benne van a külső forrásból származó tőke, vagyis az adósság. Ez azért fontos, mivel a vállalat értéke a számlálóban van, vagyis ha a vállalatnak nincs adóssága a készpénzzel korrigálva, akkor egy magasabb értéket fogtok kapni a NOPAT yieldre, vagyis a vállalat olcsóbb lesz. Ez azért is fontos, mert az adóssággal terhelt vállalatok közvetve nemcsak az értékeltség mutatót rontják le, hanem extra működési kockázatokat is futnak.

A fenti grafikonon a NOPAT hozamot láthatjátok, százalékos arányban. A skála kicsit rossz, mert a 100%-hoz képest mutatja a számokat, a 0.01-es érték 1%-ot jelent. Mit láthattok a grafikonon? Azt, hogy a megtermelt NOPAT a vállalat értékéhez képest mennyi. A végeredmény egy százalékos érték lesz, a magasabb a jobb. Vagyis, a másfél évvel ezelőtti 9% rendkívül magas, míg a mostani 1% körüli arány nagyon alacsony, mégis, egyes metrikák szerint alulértékeltnek tűnik a Burberry (BRBY), de szerintem nem az. Ez persze az árfolyam felpattanásának is köszönhető, de ez a ti szempontotokból mindegy: az értékromboló, drága cégeket jobb elkerülni.

Bár sejtettem, hogy az Interactive Brokers által adott EVA adatokban nagy meglepetés nem lesz, de azért ránéztem a grafikonra. Az adatok sajnos eléggé régiek, de azért beszédesek még jelenleg is. A kék oszlop mutatja a felhasznált tőkét, a hozzáadott érték pedig a piros, a kettő kapcsolata mutatja, hogy a felhasznált tőke mennyi értéket teremt. Jelen esetben semennyit, hiszen a garfikonon látható piros érték a nulla vonal alatt van, ami értékrombolást jelent. A piaci várakozás sem nulla, tehát még drága is a részvény, és az is jól látható, hogy a Burberry (BRBY) jelenleg csak a tőkéjét égeti.

☝🏻Ennek tükrében a Burberry (BRBY) sem olcsónak, sem jó vételnek nem tekinthető, ráadásul már az értékelése is felpattant a mélypontról. A befektetők azt árazzák, hogy a Burberry kilábal a gödörből és prosperálni fog.

Tehát nemcsak magáért a cégért fogtok túlfizetni, hanem a piaci várakozásokért is. Ez borzalmas kockázat/nyereség arányt jelent, a luxusiparban ennél számtalan jobb vételt találhattok.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

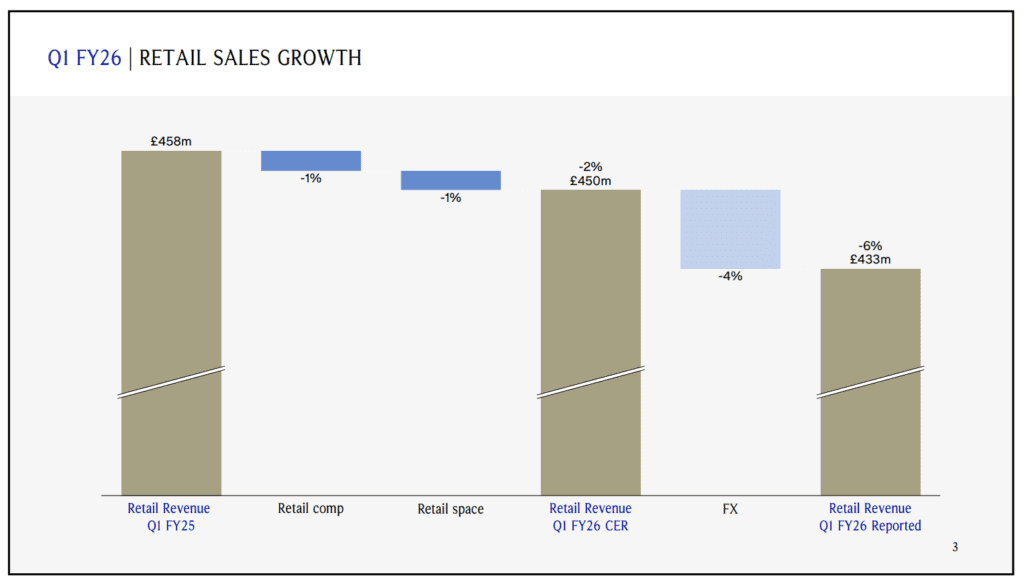

A Bureberry (BBRY) az utolsó negyedévét 2025 júliusban jelentette, ez a cég saját jelölése szerint a 2026 első negyedév. Mivel európai cégről van szó, hivatalosan féléves jelentéseket tesznek közzé, de az ADR miatt van negyedéves jelentés is. A lenti hírek a teljes első félév eseményeit taglalják:

📊 Burberry (BRBY) 2025H1 főbb pénzügyi adatok

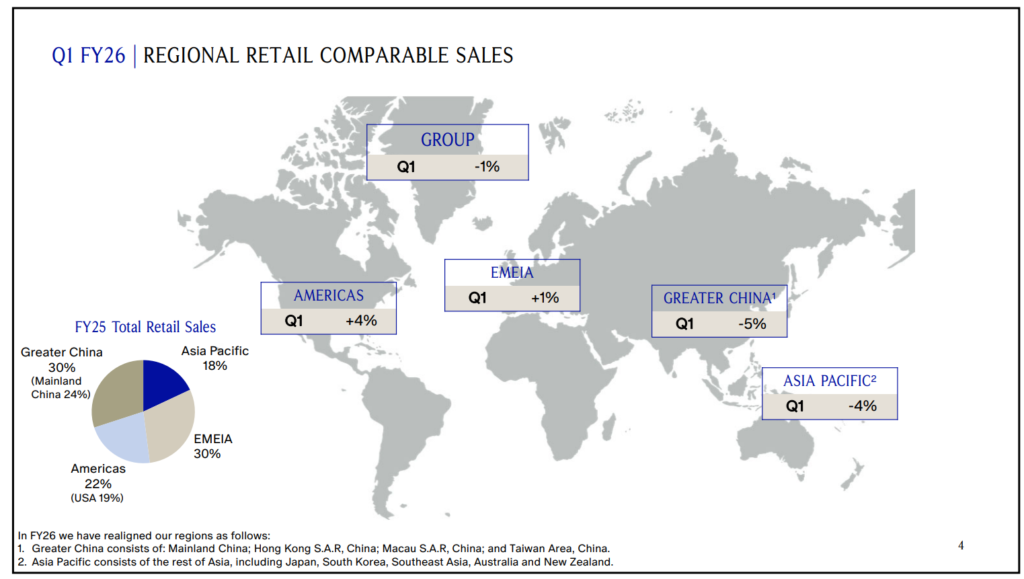

- 📈Saját boltokban termelt (tehát nem oultet) bevétel: 433 millió GBP, ami -6% az előző évi azonos negyedévhez képest, és -2% állandó árfolyamon (tehát a Burberryt a GBP relatív ereje éppen támogatja az USD-hez képest)

- 🏪Bolti értékesítés aránya (comparable sale stores): -1% éves alapon, de jelentős javulás az előző negyedévhez képest, ahol még -21% volt éves alapon (vagyis +20%-ként is írhatom, de még így is negatív)

- 🌍Regionális teljesítmény:

- Amerika: +4 %

- EMEIA (Európa, Közel-Kelet, India, Afrika): +1 %

- Kína és vonzáskörzete (Kína, Hongkong, Makaó, Tajvan): –5 %

- Ázsia és Csendes-óceáni térség (Japán, Dél-Korea, Dél-Kelet Ázsia, Ausztrália, Új-Zéland): –4 %

- Csoportszinten összesen: -1%

📌Gyakorlatban: a fenti számok csalókák, hiszen jellemzően az előző évi azonos félévhez/negyedévhez hasonlítják a számokat, de azóta eltelt 4 negyedév, és a helyzet javulni kezdett. Senkit ne tévesszen meg az, hogy negatív számokat láttok a legtöbb helyen, hiszen a nagyon negatívból jutottunk el a kicsit negatívig. De, azért nagyon nagy optimizmusra nincs ok, a Burberry (BRBY) gyakorlatilag a nullszaldóért küzd, messze van még itt a komolyabb profitabilitás.

✨ Főbb kiemelések és stratégiai lépések

- Kampányok és termékszelekció:

- „Timeless British Luxury” brand-kifejezés erősítése havi tematikus kampányokkal (High Summer, Highgrove, Festival)

- Újragondolt Autumn 25 kollekció: ikonikus elemek előtérbe helyezése, kevesebb, de erőteljes ötlet.

- Boltok kinézetének átalakítása: jobb vizuális termékeladás. Ilyen például a sál állvány, ahol válogathatnak a fogyasztók a nekik tetsző kinézetű kiegésztők között, amely jól muzsikál, év végéig 200 darabra tervezik (ez egyelőre csak egy teszt, hogy érdemes-e globálisan, az összes boltba bevezetni).

- Online értékesítés: harmadik negyedéve folyamatosan javul, termékmix, a megváltozott stílus javítják az eredményt.

📌Gyakorlatban: Daniel Lee új kollekciói sorjáznak a piacra, lényegük, hogy a márkát próbálják visszaterelni az eredeti alapjaihoz. Vagyis, az angol életérzés, a britisness erősítése, az olyan ruhadarabok eladásának felfuttatása, mint a viharkabátok, a sálak és hasonlók. Ehhez igazítják a boltok kinézetét, a szolgáltatásokat és hasonlókat. A korábbi bőrárura koncentrálástól távolodik a cég, nem versenyez a sokkal nagyobb és erősebb konkurensekkel.

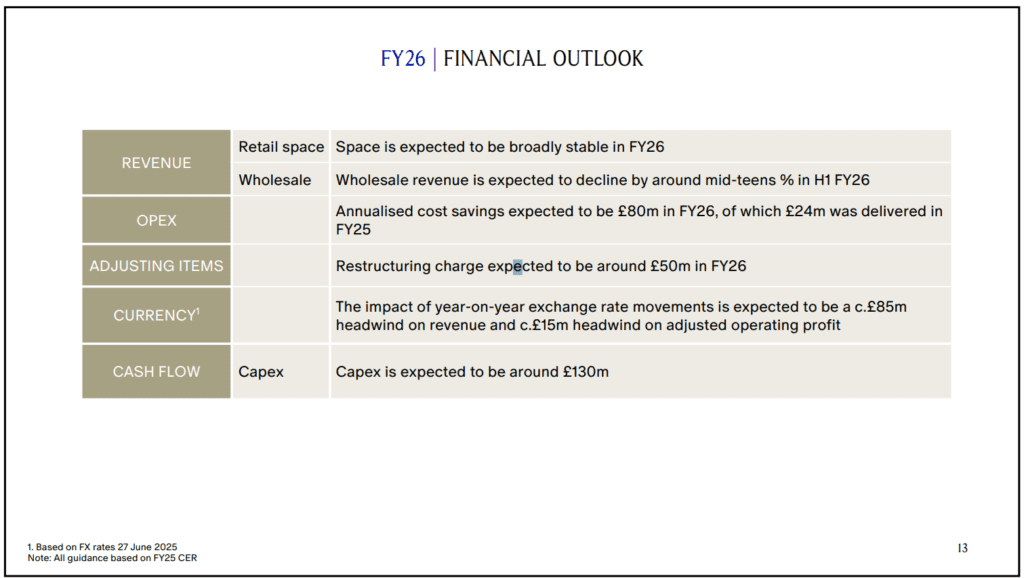

💷 Költségcsökkentés és jövőbeli irány

- Költséghatékonysági program: cél 80 GBP millió éves megtakarítás elérése 2026-os évrem ebből már 24 millió GBP megvalósult 2025-ben.

- Átstrukturálási költség: 50 millió GBP 2026-ban (tehát ahhoz, hogy spóroljanak, először költeni kell, ami tompítja a fenti számok hatását).

- Tőkeköltség: 130 millió GBP 2026-ra.

- Átszervezés és létszámleépítés: 1700 dolgozó elbocsátása a költségcsökkentés részeként.

- Struktúra egyszerűsítése, regionális elnökök bevonása az operatív döntéshozatalba.

- Belistázott termékek eladása (wholesale): várhatóan középtávon 15 % körüli csökkenés a volumenben, 2026 első negyedévében.

- Egy év alatt 14 boltot zártak be (erről egyébként nem nagyon beszéltek, de a kimutatásaikban benne vannak a csökkenő számok)

- A Burberry (BRBY) egy éve, másfél évtized után kiesett az angol FTSE 250 indexből és az FTSE 100-ból is. A cég erősődésénak hatására azonban hamarosan visszatér az FTSE 100 indexbe.

📌Gyakorlatban: fontos azt megérteni, hogy a Burberrynek (BRBY) nemcsak az eladásait kell növelnie, hanem a költségeket is csökkentenie, nyilván ebből az utóbbi az egyszerűbb és a biztosabb. Ezért bocsájtották el az emberek 20%-át, vágták vissza a költéseket, és zárták be a nem jól menő boltokat.

Menedzsment kommentek:

- „Turning now to the outlook for full year 2026. We are still in the early stages of our turnaround, and the macroeconomic environment remains uncertain. In the first half, we’re continuing to prioritize investment and expect to see the impact of our initiatives build as the year progresses. We will deliver margin improvement this year as we build on the early progress we’ve made in reigniting brand desire. We remain confident that we are positioning the business for a return to sustainable, profitable growth.” – Kate Ferry

- „During the period, we continued to bring our timeless British luxury brand expression to life through a series of distinctive monthly campaigns, High Summer, Highgrove and Burberry Festival, each celebrating British summertime traditions while designed to speak to different customer archetypes.” – Kate Ferry

- „Globally, the Chinese customer group performed in line with the region. Asia Pacific saw a 4% decline, driven by Japan, which declined by 10% following a slowdown in tourism. This was partially offset by South Korea as the region returned to growth, up 2%. Moving on to brand initiatives. We kicked off the quarter with our high summer campaign led by Jack Draper and Rosie Huntington Whiteley.” – Kate Ferry

- „Australia and New Zealand. In Q1, we saw reduced activity by tourists globally, and traffic remained challenged. That said, in Americas, we experienced 4% growth, supported by new local customer growth. EMEA grew 1% with local spend up mid single digit percentage, which helped to offset the decline in tourist spend. Greater China was 5% lower in the quarter with Mainland China down 4%.” – Kate Ferry