Az Estée Lauder részvény (EL) alapadatai, áttekintés

The Estée Lauder (EL) története 1946-ban kezdődött, amikor Estée Lauder és férje, Joseph Lauder New Yorkban megalapították a vállalatot. Az indulás egy szűk termékportfólióra épült, elsősorban bőrápolási készítményekre, amelyek sikerét Estée Lauder személyes értékesítési módszerei és a prémium minőség hangsúlyozása alapozták meg. A cég az 1950–60-as évektől fokozatosan nemzetközi terjeszkedésbe kezdett, miközben következetesen a prémium és felső-középkategóriás szépségápolási szegmensre pozicionálta magát. A vállalat 1995-ben lépett tőzsdére a New Yorki-i tőzsdén, miközben a Lauder család a mai napig meghatározó tulajdonosi és irányítási szerepet tölt be, a cég szavazati jogának nagyjából 84%-át birtokolja.

Napjainkban az Estée Lauder a világ egyik legnagyobb szépségipari szereplője, portfóliója kiterjed a bőrápolásra, sminkre, illatszerekre és hajápolásra. Márkái közé tartozik többek között az Estée Lauder, a La Mer, a Clinique, a MAC, a Jo Malone London, a Tom Ford Beauty, a Bobbi Brown, az Aveda és a The Ordinary. A vállalat termékeit több mint 150 országban értékesíti, saját üzleteken, online csatornákon, valamint travel retail hálózaton keresztül. Az Estée Lauder Companies világszerte hozzávetőleg 55–56000 főt foglalkoztat, és működését a prémium márkaépítés, az innovációra épülő termékfejlesztés és a globális disztribúciós jelenlét jellemzi.

Piaci kapitalizáció: 38.9 milliárd USD (2025-12-22)

Befektetői kapcsolattartás: https://www.elcompanies.com/en/investors

iO Charts részvény aloldal: https://iocharts.io/stocks/EL

📒Tartalomjegyzék📒

- Az Estée Lauder (EL) specialitásai

- Hogyan termeli a pénzt az Estée Lauder (EL) és milyen piaci előnyökkel rendelkezik?

- Az Estée Lauder (EL) metrikái

- Az Estée Lauder (EL) felvásárlásai

- Az Estée Lauder (EL) menedzsmentje

- Konkurensek: az Estée Lauder (EL) ellenfelei

- Milyen kockázatokat fut az Estée Lauder (EL) ?

- Az Estée Lauder (EL) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Összegzés

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

Az Estée Lauder (EL) tevékenységét leginkább a luxusiparhoz szokták sorolni, azon belül is a kozmetikai alszegmensbe. Hol találkozik a kettő? Ott, hogy jellemzően drága kozmetikumokat, parfümöket, bőr- és hajápolási szereket főleg a felső középosztály és a gazdag réteg fogyaszt nagy számban, őket szokták HNWI vagy UHNWI személyeknek nevezni. A luxusipar nagyon sok másik alszegmenst is magában tömörít, a teljesség igénye nélkül az ismertebb cégek:

- ✨Puha luxus (soft luxury):

- 👗 ruhaipar: LVMH, Burberry, Moncler, Kering

- 💄 parfümök, kozmetikumok, bőr és hajápolási szerek: Estée Lauder, L’Oreal, Coty, Kering

- 🥂 szeszes ital piac, prémium tömények, pezsgők: LVMH, DEO, Brown-Forman, Remy Cointreu

- 💎 Kemény luxus (hard luxury):

- 👜 bőripar, táskák, kiegészítők: LVMH, Hermes, Kering

- 🏎️ autóipar: Ferrari, Porsche

- ⌚💍 órák, ékszerek: Richemont, LVMH, Rolex

Mint látható, az egyes szegmensek meglehetősen eltérnek egymástól és leszámítva a konglomerátum vállalatokat, mint a Kering és a LVMH, viszonylag kevés az átfedés. A luxusiparról már több cikkben írtam, ezeket itt találjátok: Befektetői Útmutató a Luxusrészvényekhez: A Státusz Üzlete

De a két legjobban ide kapcsolódó elemzést direktben is belinkelem:

- A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci

- A Burberry részvény elemzése (BRBY) – A lovag nem rohamoz

Visszakanyarodva az Estée Lauderre (EL), alapvetően ez egy kozmetikaipari, prémium vállalat és ez a két szó nagyon jól definiálja a piaci szegmenst, amiben mozog.

🥣A luxusipar prémium szegmense

Miért tekintjük a kozmetikumokat és a parfümöket a luxusipar részének? Elsősorban azért, mert a hiúság megatrend támogatja az eladásukat. Ez azt jelenti, hogy az emberek, ahogy nő a vagyonuk, egyre inkább hajlamosak olyan termékekre költeni, amelyeknek van valamilyen presztizsértéke, illetve a gazdag emberek száma folyamatosan nő. Számokkal megtámogatva a fentieket:

- 💰 2023 végén a Földön 59 millió dollármilliomos élt, ez azt jelenti, hogy a nettó vagyonuk legalább 1 millió USD volt (az ingatlan jellemzően beleszámít),

- 📈 ez a szám folyamatosan emelkedik, elsősorban az USA, Kína és Nyugat-Európa vagyonkoncentrációja miatt.

Elemzői kontextusban ez azért releváns, mert a globális luxus- és prémiumfogyasztás (beleértve a kozmetikai és illatszerpiacot) egy szűk, de gyorsan bővülő rétegre támaszkodik, amelynek létszáma már egy közepes méretű ország népességével vetekszik. Viszont, nagyon nem mindegy, hogy egy cég termékeinek fogyasztását az igazi szupergazdagok vagy pedig a felső-középosztály adja. Ez elsősorban árkérdés, illetve a kozmetikumok és a parfümök esetében azt is bele kell látni a képbe, hogy például egy 200-500 USD-s parfümből vagy kozmetikai szerből egy évben 3-4 darabot egy luxusvásárló elfogyaszt, így valójában az ilyen készítményeket úgy tudjátok összevetni mondjuk egy bőrtáskával vagy egy órával, hogy több éves fogyasztásra vetítve felszorozzátok az árát.

A probléma ezzel az, hogy minden olyan terméket, amelynek a belépő ára relatíve alacsony, már a feltörekvő közép- és felsőközéposztály fogyasztói is meg tudnak vásárolni. Egyszerűen azért, mert a belépési korlát a kisebb ár miatt alacsonyabb. Egy példával érzékeltetve a helyzetet:

- 💆♀️ Bőrápolásban egy prémium termék, mondjuk egy Estée Lauder Advanced Night Repair ára (50 ml): kb. 115–130 USD.

- 💎 Bőrápolásban egy luxus termék, Estée Lauder Re-Nutriv Ultimate Diamond ára: 300–450 USD (de kb. ennyi egy parfüm is).

- 👜 Egy Gucci bőrtáska ára: 2500–3000 USD.

- 👑 Egy Hermès bőrtáska ára: 10–20000 USD (de egy Birkin vagy egy Kelly táska akár 100000 USD is lehet).

- ⌚ Egy belépőkategóriás Rolex ára: 6–8000 USD.

- 💍 Egy luxus kategóriás Rolex ára: 60–80000 USD (de a ritka darabok akár 200 000 USD-be is kerülhetnek).

- 🚗 Egy belépőkategóriás Porsche: 70–75000 USD.

- 🏎️ Egy belépőkategóriás Ferrari: 230000 USD.

☝🏼Mint látható, egy középosztályba tartozó személy is meg tud vásárolni egy bőrápolási terméket vagy parfümöt, akkor is, ha az egy luxuskategóriába tartozó darab, mert fizikailag is van ennyi pénze, maximum nem fog rá költeni minden alkalommal. Ellenben egy Ferrarit vagy egy luxus Rolexet már képtelen, egyszerűen nincs ennyi tőkéje vagy adósságba kellene magát vernie.

Tehát elméletileg a több éven át tartó puha luxusáruk fogyasztása ugyanazt eredményezi, mint egy egyszeri kemény luxus áru megvásárlása, de a valóságban mégsem. Ennek az oka az, hogy:

- 🔄 könnyebben váltanak helyettesítő termékre és adnak le a presztízsből,

- ⏸️ az alacsonyabb keresetűek sokkal előbb halasztják el a fogyasztásukat, mint a magasabb jövedelműek, és az infláció vagy a gazdasági lefordulás is jobban megviseli ezt a réteget,

- 🧴➡️⌚ könnyebb helyettesítő terméket találni a kozmetikai és parfümiparban, mint mondjuk a luxusautók vagy az órák között.

Tehát, nem szabad összekeverni a prémium, a luxus és az ultraluxus termékeket, ez lett a Burberry, de még inkább a Kering végzete, erről bővebben itt írtam: A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci.

🧴A komzetika ipar, ahol az Estée Lauder (EL) szerepel

A kozmetikai ipar látszólag egyszerű, valójában strukturáltan összetett piac. Egy alap krém vagy sminktermék technológiai értelemben nem különösebben bonyolult: az alapanyagok döntő része standardizált, a formulák nagy része bérgyártóknál is előállítható, a belépési korlát alacsonyabb, mint például a gyógyszeriparban. A valódi komplexitás nem a gyártásban, hanem a szabályozásban (INCI, regionális compliance), minőségbiztosításban, skálázásban, ellátási láncban és márkamenedzsmentben jelenik meg, tulajdonképpen ebbe bukott bele az Estée Lauder (EL), amit majd később látni fogtok. Egy globális prémium márkának egyszerre kell megfelelnie eltérő regionális szabályoknak (USA, EU, Kína), biztosítania kell a termék konzisztenciáját, miközben gyorsan reagálni a trendekre és a fogyasztói elvárásokra. Ez már jelentős szervezeti és operációs képességeket igényel.

Az Estée Lauder (EL) versenyelőnye (moatja) nem a formulák titkosságában rejlik, hanem immateriális és strukturális tényezők kombinációjában. Ide tartozik mindenekelőtt a globálisan felépített prémium márkaportfólió, amelyben egyes márkák évtizedes, mások kultikus státuszt élveznek, és képesek árazási prémiumot fenntartani. Emellett fontos versenyelőny az elosztási kontroll: nagyon nem mindegy, hogy ki uralja a gyártókapacitást és az hol helyezkedik el territoriálisan. A harmadik pillér az innovációs és marketing skála: a vállalat képes párhuzamosan több márkán, régión és árponton tesztelni termékeket, majd a sikeres megoldásokat globálisan felskálázni, ebben nagy király a L’Oreal.

Összességében a kozmetikai iparban a gyártás könnyen másolható, a valódi versenyelőny viszont lassan épül ki. Az Estée Lauder esetében ez a márkákba fektetett több évtizedes tőke, a fogyasztói bizalom, a disztribúciós hozzáférés és a globális működési tapasztalat együttese. Ez nem teszi a vállalatot erősebbé, de strukturális előnyt biztosít a kisebb, egymárkás vagy pusztán DTC-alapú szereplőkkel szemben.

De mekkora valójában a piac? A Statista és más oldalak szerint:

- 💄 A szépségipar világszerte több mint 650 milliárd USD bevételt termel.

- 🧔♂️ A férfi személyi ápolási piac várhatóan 276.9 milliárd USD bevételt ér el 2030-ra.

- 🧴 A bőrápolási szegmens bevétele 2025-re előreláthatóan akár 177 milliárd USD-re nőhet.

- 📣 A szépségipari vállalatok 2022-ben becslések szerint 7.7 milliárd USD-t költöttek reklámra.

- 🛒 A kozmetikai kiskereskedők 17.09 milliárd USD online értékesítést jelentettek.

Mi a különbség a make-up, a bőr- és hajápolás és a dermatológia között?

🥣Make-up (dekoratív kozmetika)

- 🎯Cél: azonnali esztétikai hatás.

- 🛍️Vásárlási motiváció: divat, önkifejezés, trendkövetés, alapvetően egy hiúsági kérdés, és egyre több férfi is sminkel.

- ⏳Termékciklus: rövid; gyorsan jönnek-mennek a trendek (színek, textúrák), a márkákat forgatják a fogyasztók, könnyű a piacra belépni.

- 💸Árazás: széles sáv, de erős promóciós nyomás, nagy verseny, marzserodáció.

- ⚠️Kockázat: magas volatilitás, trendfüggőség.

- 🌴Növekedés: ~2-4% évente.

📌Gyakorlatban: a make-up piac marketing- és kreatív intenzív, vagyis nagyrészt a reklámok miatt maradnak a köztudatban. A formulák technikailag kevésbé komplexek, a verseny a sebességről, az influencerekről és a platformokról szól, vagyis arról, hogy ki éri el a leggyorsabban és a legköltséghatékonyabban a legszélesebb fogyasztói réteget. Gazdasági lassulásban ez az első kategória, ahol a fogyasztók visszafogják a költést vagy keresnek helyettesítő termékeket.

👩🏼⚕️Bőrápolás

- 🎯Cél: bőrminőség javítása, megelőzés, hiúsági kérdés, öregedésgátlás.

- 🛍️Vásárlási motiváció: hosszabb távú eredmény, rutin, emiatt tartósabb fogyasztásra ösztönöz.

- ⏳Termékciklus: közepes; innovációk lassabban épülnek be, cserébe hosszabb termékciklus.

- 💸Árazás: magasabb átlagár, jobb árazási fegyelem.

- ⚠️Kockázat: mérsékelt; erős márkahűség.

- 🌴Növekedés: ~5-7% évente, a hajápolási szegmensnek pedig 3-5% évente.

📌Gyakorlatban: a bőrápolás ismételt vásárlásra épül, ezért stabilabb bevételt ad. A hatóanyag-narratíva, a klinikai tesztek és a hosszú távú használat ígérete csökkenti a ciklikusságot. Ez sok prémium vállalat profitmotorja, a fogyasztók nehezen mondanak le róla, mert azt gondolják: ha abbahagyják a szer használatát a hatás nem lesz kielégítő.

💊Dermatológiai piac

- 🎯Cél: konkrét bőrproblémák kezelése (akné, rosacea, ekcéma, érzékeny bőr).

- 🛍️Vásárlási motiváció: funkció, hatékonyság, orvosi ajánlás, bonyolultabb iparág, mint az előzők.

- ⏳Termékciklus: hosszú; tudományos validáció dominál, a megbízhatóság kulcskérdés.

- 💸Árazás: rugalmas lefelé és felfelé is, de erős bizalmi prémium, nehezen cserélgetnek a fogyasztók.

- ⚠️Kockázat: alacsony; kevésbé trendérzékeny.

- 🌴Növekedés: ~8-10% évente.

📌Gyakorlatban: ez a szegmens a kozmetika és a gyógyszeripar határán áll. Nem divat, hanem bizalom- és hitelességvezérelt. Gazdasági visszaesésben is ellenálló, mert a fogyasztó kezelést vesz, nem élményt, ráadásul a betegségek megjelenése nem igazán ciklikus, a fennálló problémákat kezelni kell. Valójában ezek is kozmetikumok, de a készítményekben van valamilyen hatóanyag, ami gyógyászati jellegű, erőteljesen tudás- és bizalomvezérelt az iparág. Gyorsabban növekvő szegmens az előbbi kettőnél, amit nagyrészt a L’Oreal ural.

🧴Parfüm / illatipar (fragrance)

- 🎯Cél: érzelmi hatás, identitás, státusz kifejezésére szolgál.

- 🛍️Vásárlási motiváció: önkifejezés, emlék, presztízs, ajándékozás.

- ⏳Termékciklus: hosszú; egy sikeres illat 10–30 évig is piacon maradhat, nagy hírnévhatás.

- 💸Árazás: széles sáv, extrém magas árréssel a felső szegmensben, akár 3-400 USD-t is elkérnek egy ismert névért, míg az ultraluxus 1000 USD árat is elérheti.

- ⚠️Kockázat: alacsonyabb, mint a make-upnál; ciklikusan meglepően ellenálló, rengetegen ajándékozzák is.

- 🌴Növekedés: ~4-6% évente.

📌Gyakorlatban: az illatipar nem trendsebességre, hanem ikonteremtésre épül. Egy parfüm nem „frissül” évente, mint egy sminkkollekció; a cél az, hogy állandó referenciaponttá váljon, ezért is működik jól ismert személyekkel. A gyártási költség az eladási árhoz képest alacsony, a valódi érték a márkában, a történetben és a disztribúcióban keletkezik. Éppen ezért nem lehet a semmiből jól csengő illatmárkákat létrehozni, a fogyasztói bizalom erős. A drágább márkák általában kevésbé tolakodók és tovább is tart a hatásuk. Sokan adnak parfümöt ajándékba, ezért viszonylag ellenálló a gazdasági ciklusokkal szemben, de ez tipikusan halasztható fogyasztás, közel sem olyan erős, mint a kemény luxus szegmens termékei.

Milyen ellenfelek szerepelnek az Estée Lauder (EL) piacain?

Mivel az Estée Lauder (EL) egyszerre 4 alszegmensben is versenyez, érdemes tudni, kik a főbb ellenfelek:

- 🏆 L’Oreal (OR): piacvezető a make-up, a bőrápolás és a dermatológiai szegmensben. Az Estée Lauder (EL) legnagyobb ellenfele.

- 🇯🇵 Shiseido (TSE:4911): japán vállalat, különösen bőrápolásban és Ázsiában erős. Regionálisan koncentráltabb, de az Estée Lauder alap kategóriáiban releváns ellenfélnek számít.

- 🧴 Procter and Gamble (PG) és az Unilever (UL): Nem prémium pozíció, de inflációs környezetben elszívják az árérzékeny keresletet, és marketing-ellátási skálájuk erős. Ennél a két cégnél találhatók meg azok a helyettesítő termékek, amelyekre az ár-érzékenyebb, nem WHNWI vagy UHNWI fogyasztók leváltanak gazdasági válság esetén.

- 🌸 Coty (COTY): illatszerekben és licencelt márkákban (pl. Gucci, Burberry) erős, de a a bőr- és hajápolás, a make-up, és a dermatológiai szegmensekben nem versenyez.

- Chanel (privát): a Chanel egy magántulajdonban lévő, extrém árazási erővel rendelkező globális luxusház, amely a divatban, parfümben és kozmetikumokban ikonikus márkákkal, szigorúan kontrollált disztribúcióval és kivételes profitabilitással működik, miközben nem kényszerül negyedéves piaci elvárásokhoz igazodni.

- 🍺Beiersdorf AG (BEI): német székhelyű, globális bőrápolási vállalat, amely elsősorban a dermatológiai és funkcionális bőrápolásban versenyez az Estée Lauderrel. Fő márkái a NIVEA, az Eucerin, a La Prairie és az Aquaphor. Erős orvosi, patikai és mindennapi használatra épülő termékeket forgalmaz.

- ⚡ e.l.f. Beauty: gyors termékfejlesztés, adatvezérelt marketing; ár–érték arányban nyomás a belépő prémiumra.

- 🇨🇳 Florasis és Perfect Diary: kínai márkák, kulturálisan lokalizált kínálat, erős hazai platformintegráció; a prémium importmárkák részesedését erodálják, különösen azért, mert a kínaiak egyre inkább a saját hazájukban termelő márkák felé fordulnak (jó példa erre az hazai elektromos autók vásárlása).

- 🌺 Interparfums: csak illatszerek és parfümök, szűkebb fókusz, magas marzsok, gyors termékciklusok. Az Estée Lauder (EL) illatüzletágának közvetett ellenfele.

- 💎 LVMH (MC): vertikálisan integrált luxusmárka, a parfüm szegmensben jelen van, de nem jelentős szereplő, inkább csak kiegészítő termékként nyújt illatszer készítményeket, pl: Dior, Givenchy, Kenzo, Marc Jacobs stb.

- 👑 Kering (PPRUY): az LVMH-hoz hasonló szereplő, a Kering Beauté águk tömöríti a parfümöket, mint a Gucci vagy az YSL Fragrances, de nem fajsúlyosak.

A fentiekből valójában csak a L’Oreal számít igazi ellenfélnek, mert a bőrápolási szegmenst az Estée Lauderrel (EL) közösen uralják, ez egy duopolisztikus piac, míg a dermatológiai alszegmensben a L’Oreal szinte egyeduralkodó. A kiegészítő iparágnak számító illatszerekben közel sem ilyen erősek ezek a cégek, ott sokkal nagyobb a verseny, viszont ez kisebb részét is teszi ki a bevételeiknek.

🙋♂️Az Estée Lauder (EL) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

Az Estée Lauder (EL) a nevével ellentétben nem francia, hanem amerikai vállalat, és a Lauder családról kapta a nevét. A Lauderek gyökerei Estée Lauderhez, az alapítóhoz vezethetők vissza, aki 2004-ben hunyt el, és akinek a férje Joseph H. Lauder volt, akivel megalapították a The Estée Lauder Companies nevű vállalatot. A név azonban nem francia eredetű, hanem magyar és cseh zsidó családokról van szó, akik emigráltak az Egyesült Államokba, mielőtt a gyerekeik megszülettek. Az „Estée” egy becenév, Josephine Esther Mentzer nevéből származik. Az Esther a magyar Eszter név vélhető átirata, aminek a becézése az Eszti, ebből lehetett az Estée, viszont Josephine már Amerikában született.

Az Estée Lauder (EL), mint vállalat gyökerei anyai nagybátyjához, Dr. John Schotz kémikushoz köthetők, aki több különböző készítményt hozott létre. Az egyik többfelhasználású krémjét Estée után nevezte el, majd elkezdte árulni különböző szépségápolási árukkal foglalkozó boltokban, klubokban. Végül ebből nőtte ki magát 1946-ban az akkor még Estée Lauder Cosmetic Co.-nak hívott vállalat, amit Estée férjével, Joseph-fel alapított meg. 1953-ban mutatták be első parfümüket, a Youth-Dew-t, ami fűrdőolaj volt, tehát az EL nem tegnap kezdte a szakmát ebben a piaci szegmensben sem. Az első évben 50 000 darabot adtak el belőle, míg 1984-re ez a szám 150 millióra emelkedett.

A cégben Estée volt a marketing zseni, ő találta ki a világon először, hogy ingyenes mintákat kell osztogatni a leendő vásárlóknak és ezzel megőrizni a hűségüket a vállalat termékei iránt. Az Estée Lauder (EL) 1995-ben ment a tőzsdére, amikor az alapító 87 éves volt. A Lauder család a mai napig birtokolja az EL szavazati jogának mintegy 84%-át, ezek a szavazatok a harmadik és negyedik generációs családtagok kezében vannak. A Lauder család több tagja is szerepel a Fortune A világ leggazdagabb embereinek 2023-as listáján, az alábbi összegekkel:

| FORTUNE LISTA HELYEZÉS | Név | POZÍCIÓ AZ EL-ben | Becsült nettó vagyon |

|---|---|---|---|

| 77. | Leonard Lauder | volt: CEO/ügyvezető elnök jelenleg: tiszteletbeli elnök | 21 milliárd USD |

| 534. | Jane Lauder | volt: ügyvezető elnök helyettes jelenleg CDO, igazgatósági tag | 5 milliárd USD |

| 591. | Ronald Lauder | volt: igazgatósági tag jelenleg: nem operatív tulajdonos | 4.6 milliárd USD |

| 582. | William Lauder | volt: CEO/ügyvezető elnök jelenleg: igazgatósági tag | 3.4 milliárd USD |

| 949. | Aerin Lauder | AERIN márka alapítója stílus és imidzs igazgató az EL-nél | 3.1 milliárd USD |

| 2133. | Gary Lauder | nincs operatív vagy igazgatósági szerepe | 1.3 milliárd USD |

| Összesen: | 38.4 milliárd USD |

A családtagok kiléte azért lényeges, mert néhányuk döntően befolyásolta az Estée Lauder (EL) életét, ahogyan azt majd a későbbiekben látni fogjátok. Mára az Estée Lauder (EL) igazából egy konglomerátum, ami számtalan márkát vásárolt fel az évek során, mégsem nevezhető sorozatfelvásárló vállalatnak. A márkáikat egy 4 elemű skálán helyezik el, amik a luxus, a nagy, a növekvő és a fejlődő kategóriákból állnak:

- luxus: La Mer, Jo Malone London, TOM FORD, AERIN Beauty, Le Labo, Editions de Parfums Frédéric Malle, KILIAN PARIS és BALMAIN Beauty, illetve az Estée Lauder’s Re-Nutriv termékek.

- nagy: Estée Lauder, La Mer, Clinique and M·A·C.

- növekvő: Jo Malone London, TOM FORD, The Ordinary, Aveda, és a Bobbi Brown Cosmetics.

- fejlődő: Le Labo, Too Faced, Dr.Jart+, Origins, KILIAN PARIS, Bumble and bumble, Editions de Parfums Frédéric Malle, Smashbox, Darphin Paris, Lab Series, AERIN Beauty, NIOD, Aramis, BALMAIN Beauty and GLAMGLOW.

A lenti ábrán azt láthatjátok egy kooridnáta-rendszerben, hogy ezek hogyan viszonyulnak egymáshoz, az Y tengelyen a növekvő árazási erő van, ami nem szükségszerűen egyezik azzal, hogy egyes márkákat hova sorolnak be. Például a BALMAIN fejlődő, de egyben erős árazási erővel rendelkező brand is. Az Estée Lauder nagyon régóta nemcsak az eredeti márka, hanem további 22 különböző név alatt forgalmazza a termékeit, ráadásul az AERIN Beauty-t az egyik Lauder családtag, Aerin Lauder alapította.

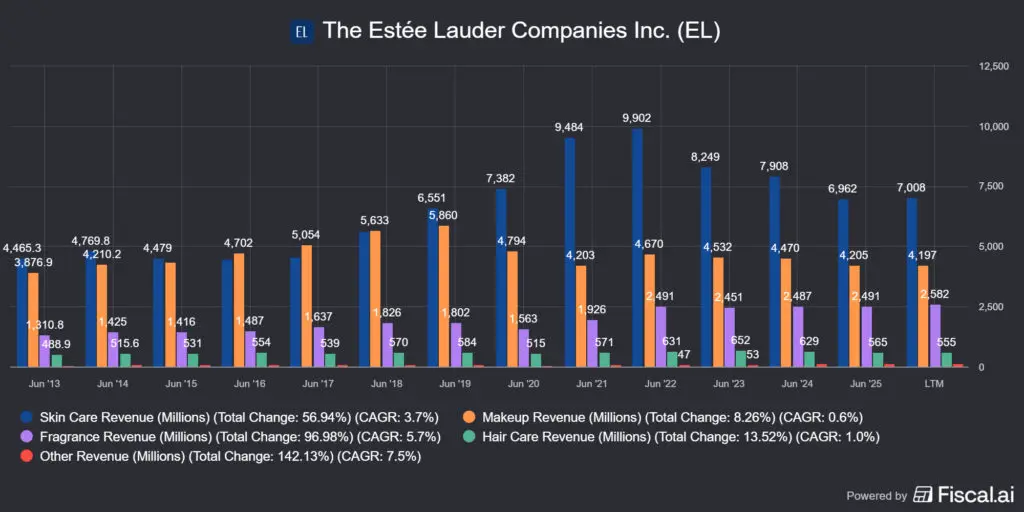

A cég alapvetően 4 szegmensben versenyez a piacon: make-up, vagyis a szépítőipari kozmetikai szerek, bőr- és hajápolás, illatszerek, illetve van egy egyéb kategória, amibe mindenfél licenszek, védjegyek és hasonlók tartoznak, ahogyan az a lenti képen is látszik. A bőrápolás teszik ki a bevétel nagyjából felét, míg a make-up durván 1/4-e a teljes forgalomnak, a többi eltörpül a két fő bevételtermelő forrás mellett.

Az The Estée Lauder Companies nem tisztán bérgyártó és nem is teljesen vertikálisan integrált modellben működik. A valóság egy hibrid gyártási struktúra, amelynek egy része saját, míg más létesítményeket bérelnek. Alapvetően azokat a vállalatokat szeretem, ahol a teljes ellátási láncot birtokolja a cég, mert ők sokkal jobb árazási erővel rendelkeznek, cserébe ez tőkeigényesebb működést jelent rövidebb távon. Erre példa a Copart vagy az Old Dominion Freight Line, ahol a két cég lényegében az összes földet, épületet birtokolja, ami a működésükhöz kell. Mi az ami a lenti képen nagyon jól látszik? Hogy honnan szolgálják ki termékekkel a világot:

- Észak- és Dél-Amerika: 4/15 saját és bérelt gyártási és disztribúciós központ

- Európa, Közel-Kelet és Afrika: 6/6

- Ázsia és Óceánia: 1/2 (miután már látszott a baj, gyorsan építkezni kezdtek)

Vagyis, lényegében a gyorsan növekvő ázsiai piacon Amerikán keresztül szolgálták ki, mert egyszerűen nem volt sem gyártó, sem fejlesztő, sem elosztó üzemük egy olyan piacon, ahol nagyjából 4 milliárd ember él. Azóta ezen változtattak, a legközelebbi kiszolgáló bázisuk Japánban van. Ezzel pedig el is jutottunk a Daigou rendszerhez, aminek a megértése nélkül nem lehet átlátni az Estée Lauder (EL) jelenlegi problémáját.

💥Az Estée Lauder (EL) értékesítési csatornái

Nyilván mindenkinek feltűnt, hogy nincsenek Estée Lauder (EL) boltok a környéketeken. Az Estée Lauder nem klasszikus „single-brand retail” modellben működik (néhány kivételtől eltekintve), hanem szelektív disztribúcióra és belistázásra épít, vagyis más márkák bolthálózatát használja a terjesztéshez. Ez többek között azért van, mert egy saját bolthálózat:

- 🏗️ tőkeigényes

- 📉 alacsonyabb ROIC-ot ad (legalábbis rövidtávon torzítja azt)

- 🌍 nehezebben skálázható globálisan

Miért nem költ erre az Estée Lauder? Azért, mert iszonyatosan magasak az ilyen termékek reklámozási költségei, amelyek elszívják a tőkét, ezt később látni fogjátok, mikor az SG&A részt elemzem. Helyette a már létező bolthálózatokat használják. Ilyenek a:

- 🏬 prémium áruházak, mindenfélét árusító drogériák

- 🏢 Macy’s

- 🧥 Nordstrom

- 🛍️ Selfridges

- 🎩 Harrods

- 🧴 Rossmann (Európában)

- 💆♀️ szépségszalonok

- 💄 Sephora

- ✨ Ulta Beauty

- 🌐 online csatornák

- 🛒 Estée Lauder saját webshopja

- 💻 Sephora Online

- 🛍️ Ulta online boltja

- ✈️ utazási retail boltok (Daigou rendszer)

- 🛄 repülőtéri duty free boltok (bolt-a-boltban formátum)

- 🧭 regionális sajátosságok (főleg Kína)

- 🛒 Tmall, JD.com

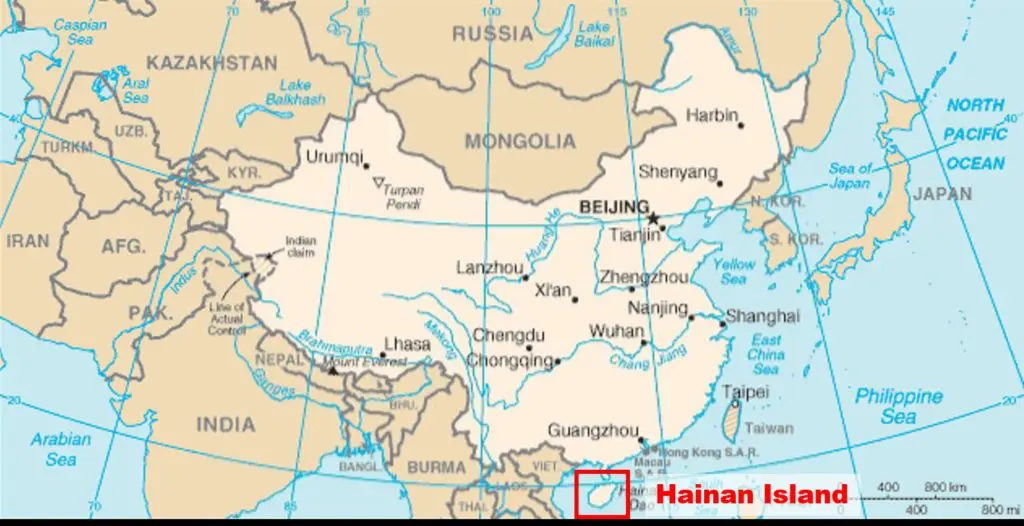

- 🏝️ Hainan sziget stb.

Mi a Daigou rendszer? (代购)

A fentiekből látható, hogy valójában ez részben drogéria üzlet, hiszen az emberek jellemzően innen vesznek make-up és bőrápolási szereket, de azért a DTC láb is erős. A fenti lehetőségekből a legizgalmasabb az úgynevezett utazási retailben vásárolt termékek, ami nem jelent mást az esetek döntő többségében, hogy bemennek a vásárlók egy repülőtéren a duty-free boltba és leveszik az Estée Lauder valamelyik termékét. Vagy, ha kínaiak, akkor elmennek Hainan szigetére, ami egy különleges jogállású terület Kínában (vagy inkább alatta). Miért fontos ez? Mert ez is a Daigou része.

Hainan különlegessége abból fakad, hogy Kínán belüli kivételként működik: egyszerre offshore duty free övezet, szabadkereskedelmi kísérleti tér és belföldi fogyasztást visszaterelő eszköz. Ez a hármas funkció tette stratégiailag fontossá, és kockázatossá, a prémium fogyasztási cikkek számára. Pont, mint a repülőtéren, hiszen:

- 🛄 Offshore duty free belföldi utazás: kínai állampolgárok útlevél nélkül, belföldi járattal vásárolhatnak duty free termékeket. A vám- és adóelőnyök megmaradnak, az adminisztráció minimális.

- 💳 Magas vásárlási kvóták: az egy főre jutó éves duty free keret jelentősen magasabb, mint más belföldi csatornákban, ami nagy volumenű, ismételt vásárlást tesz lehetővé.

- 🏛️ Állami stratégia a fogyasztás hazahozására: a cél az volt, hogy a kínai luxus- és prémiumköltés ne külföldön (Európa, Japán), hanem Kínán belül realizálódjon.

- 🏷️ Szelektív márkabelistázás: a nagy prémium márkák (kozmetika, illat, luxus) koncentrált, magas presztízsű retail környezetben jelennek meg, erős promóciós támogatással.

Daigou (代购): a daigou nem más, mint amikor kínai magánszemélyek vagy mikro-kereskedők külföldön megveszik a megbízható nyugati márkákat, majd informálisan továbbadják Kínában, egy fajta szürkeimportot generálva. Az egész egy bizalmi láncra épül: külföldről jön, tehát igazi. Adó, vám, hivatalos disztribúció gyakran kikerülve. Szürke zóna, de óriási volumen és ha az egyik legnagyobb piacuk Kína, mint az Estée Laudernek, akkor ez bizony durván megemeli a bevételeiket, miközben az állami többletterheket nem kell viselniük. Nemcsak az Estée Lauder (EL) járt így, hanem a Kering (PPRUY) is. Japánban nagyságrendekkel több Gucci táskát adtak el a repterek duty-free boltjaiban, mint máshol, mert lényegesen olcsóbbak voltak itt a bőráruk, mint máshol, a gyenge japán deviza miatt.

Miért volt ez különösen fontos a szépségipar számára? A szépségipari termékek kis méretűek, magas értékűek és gyorsan forgók, ezért ideálisan illeszkedtek a daigou jelenséghez és a hainan-i modellhez. A forgalom jelentős része kínai végfogyasztást csatornázott át a duty free rendszerbe, ami rövid távon erős növekedést mutatott a „travel retail” statisztikákban. Aztán jött a COVID és a lezárások!

⚡Tökéletes vihar az Estée Lauder (EL) számára

Az Estée Lauder (EL)-nek a COVID-os utazási korlátozások eléggé rosszul jöttek. Itt csatolnék vissza arra, hogy Ázsiában kizárólag Japánban van gyártó és K&F bázisa az EL-nek, Kínában nincsen, de máshol sem. Mivel a fogyasztás kívülről jött, ezért a kínai eladások visszaestek, viszont 2020-21-ben rengeteg pénz került a piacra és az emberek fogyasztási kedve megnőtt, így más piacok elfedték a vállalat gyengeségeit. Amerikában nagyon népszerűek voltak az Estée Lauder (EL) termékei, bedurrant a bőrápolás, hiszen a lezárások miatt mindenki otthon volt.

Aztán 2023-ban kiszabadultak az emberek a COVID lezárások alól, így kifulladt az előtte mesterségesen magasan tartott kereslet az USA-ban, míg Kínában továbbra is tartottak a korlátozások. Ezt tetézte, hogy a kínai állam szigorított a daigou jelenségen és a hainan-i modellen is, ami érthető, hiszen nem akarták, hogy a fogyasztók elkerüljék az adófizetést és erősítsék a szürkeimportot. Ez azt eredményezte, hogy az eddigi külföldön lecsapódó kínai kereslet belföldre vándorolt, ahol nem volt az Estée Laudernek gyártói és értkesítői bázisa. Az (EL) látszólagos termékfogyása magas maradt, emiatt:

- 📦 magas készletszinttel dolgoztak, megnőtt a raktárkészlet mennyisége, lelassult a forgási sebesség,

- 🏷️ promóciós nyomással szembesültek, le kellett árazni a termékeiket (ami a prémium és luxusiparban mindig erodálja a márkanevet),

- 📉 a romló bruttó marzsok miatt elkezdett esni a bevétel, a marzsok és a részvény ára.

További koporsószög volt az EL esetében, hogy a menedzsment rosszul kommunikálta a vállalat Kína függőségét, miközben nem voltak termelőeszközeik az országban. Az Estée Laudert végül beperelték a befektetők az Egyesült Államokban, azzal az állítással, hogy nem megfelelően és nem kellő időben kommunikálta a Kínától – különösen a daigou- és travel retail-csatornáktól – való függőség mértékét, lásd itt: lawsuit.

A másik, hogy a 2010-2022-es, prosperáló időszakban a menedzsment nagyon felelőtlenül bánt a vállalat pénzével, ami a felvásárlásokat illeti, ahogyan azt a Felvásárlások szekcióban majd lényegesen kifejtem (Felvásárlások). Ezekből elég sok nem jött be, Too Faced, GlamGlow, Becca, Dr. Jart+ a legnagyobb pénzégető hibák.

A fentiekből látható, hogy:

- ❌ az Estée Laudert (EL) félremenedzselte a vezetőség,

- 🏭 nem volt megfelelő gyártókapacitásuk Kínában, miközben túlságosan kitetté váltak a távol-keleti fogyasztással szemben,

- 🔥 és olyan felvásárlásokat eszközölt, amelyek leginkább csak a pénzt égették.

☝🏼Ezekből az következik, hogy az Estée Laudernek elsősorban strukturális és nem ciklikusságból fakadó problémái is vannak, amit sokkal nehezebb korrigálni, mint megvárni egy gazdasági fellendülést.

💰Hogyan termeli a pénzt az Estée Lauder (EL) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

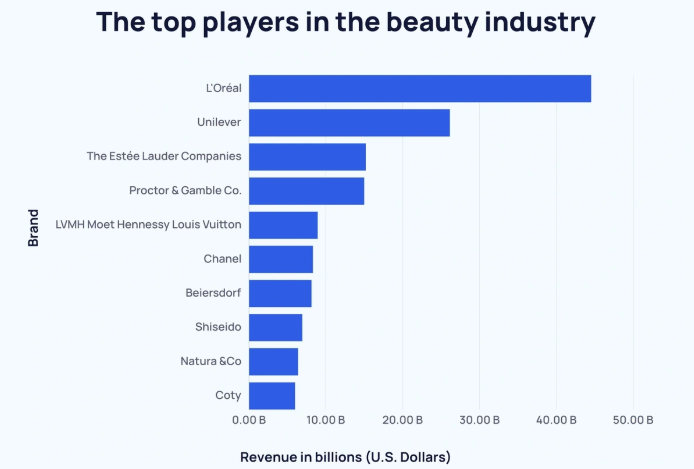

Az Estée Lauder (EL) még mindig a második legnagyobb bőrápolással és make-uppal foglalkozó gyártó, sokkal lemaradva a L’Oreal mögött, aminek egyes iparági statisztikák szerint 18.5% körüli piaci részesedése lehet. Ha csak a bevételt nézzük, akkor az Estée Lauder (EL) a harmadik, viszont a Unilever termékei minőségben és árazásban nem annyira versenyeznek az EL és a L’Oreal termékeivel, tehát ez inkább egy duopolisztikus piac.

| Vállalat | Szépségipari bevétel |

|---|---|

| L’Oréal | 44.53 milliárd USD |

| Unilever | 26.15 milliárd USD |

| Estée Lauder | 15.2 milliárd USD |

| P&G | 15 milliárd USD |

| LVMH | 8.94 milliárd USD |

| Chanel (privát vállalat) | 8.32 milliárd USD |

| Beiersdorf | 8.14 milliárd USD |

| Shiseido | 6.94 milliárd USD |

| Natura & Co | 6.39 milliárd USD |

| Coty | 6 milliárd USD |

A fenti táblázat még korábbi adatokat tartalmaz, a 2025-ös LTM bevétel 14.446 milliárd USD, vagyis bevétel alapon inkább csak a 4. helyen áll az Estée. Viszont a Beauty szegmensben ott vannak a parfümgyártók is, mint a Chanel és a Coty, előbbi ráadásul nem is tőzsdei vállalat és mivel az EL az illatszerekből csak 2.5 milliárd USD bevételt szed be, ott is bőven vannak nála nagyobb vállalatok. Viszont ha a piaci szegmenseket egyenként nézzük meg, akkor az alábbi kép rajzolódik ki:

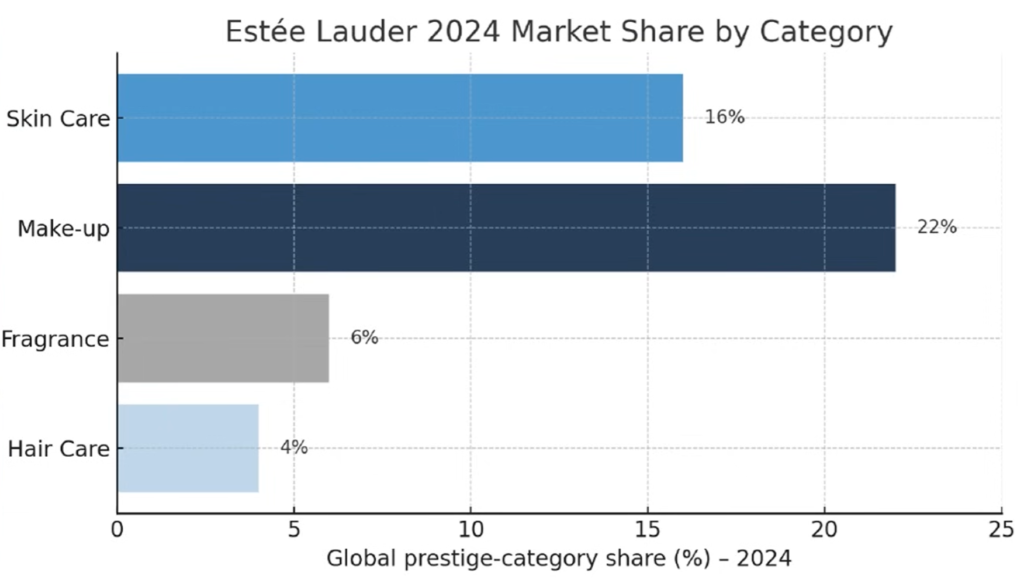

🛒Az Euromonitor szerint 2024-ben a presztizs bőrápolási szegmensben az Estée Laudernek (EL) 16%-os, a L'Orealnak 15%-os, míg a Shiseidonak 8%-os piaci részesedése volt. A prémium make-up szegmensben ugyanez 22 és 18%, de itt a harmadik az LVMH 14%-kal, az EL húzómárkái a Bobbi Brown és a M.A.C.

Ezzel szemben az Estée Lauder (EL) kevésbé hangsúlyos illatszer és hajápolási piacán 6 és 4%-os piaci részesedéssel rendelkezik a L’Oreal 17 és 25%-ával szemben. Ennek ellenére azt gondolom, hogy az könnyen hihető, hogy az Estée Laudernek a méretéből és az ismertségéből fakadóan van gazdasági előnye a kisebb és kevésbé neves szereplőkkel szemben. Ha szétbontom az Estée Lauder (EL) bevételi ágait, akkor az alábbiakat láthatjuk:

- 🧴 bőrápolás: ~49%

- 💄 Make-up: ~29%

- 🌸 Illatszerek: ~18%

- 💇♀️ Hajápolás: ~4%

- 🧩 Egyéb: 1% alatt

Az sem mellékes, hogy az Estée Laudernek (EL) nagyon sok olyan márkája van, amelyik prémium vagy akár luxus árazással is rendelkezik. Nagyon nem mindegy, hogy a márka portfóliójuk mekkora részét teszi ki a prémium- és a luxustermékek, mert minél alacsonyabb az árazású egy termék, annál gyorsabban helyettesítik vagy mondanak le róla a vásárlók, esetleg halasztják el a fogyasztást. Ebben a tekintetben az Estée Lauder kiemelkedik a többi vetélytársa közül, hiszen a legjobb minőségű, jól árazható márkával ez a vállalat rendelkezik. Ezek alapján néhány példa:

Alsóbb árkategória

- 💄Smink

- MAC rúzs: kb. 25–30 USD

- Clinique alapozó: kb. 35–45 USD

- The Ordinary szérumok: kb. 8–15 USD

- 🥣Bőrápolás

- Clinique hidratáló krém (50 ml): kb. 35–45 USD

- Estée Lauder alap szérumok (kisebb kiszerelés): kb. 50–70 USD

- 🫧Illatszerek

- Jo Malone London cologne (30 ml): kb. 75–85 USD

- MAC / Clinique illatok (50 ml): kb. 60–80 USD

Ezek a termékek belépési pontok a márkákhoz, magas volumenre optimalizálva, nagyon széles fogyasztói rétegnek. Az ársáv nagyjából 8-30 USD-s sávban szór.

Középső prémium szegmens

- 🥣Bőrápolás

- Estée Lauder Advanced Night Repair (50 ml): kb. 115–130 USD

- Bobbi Brown skincare: kb. 60–100 USD

- 💄Smink

- Estée Lauder alapozók, szérum-alapú make-up: kb. 45–65 USD

- 🫧Illatszerek

- Jo Malone London (100 ml): kb. 150–165 USD

- Tom Ford Beauty Signature illatok (50 ml): kb. 140–180 USD

Itt koncentrálódik az Estée Lauder legnagyobb bevétele és üzemi eredménye. Kvázi ár-érték arány bajnokok, prémium termékek, amelyek erős visszatérő vásárlói hatást eredményeznek. Ezek a termékek viszonylag skálázhatók, mert ezt az árszintet egy középosztálybeli fogyasztó is ki tudja fizetni. Az ársáv nagyjából 45-150 USD-s sávban szór.

Luxus és ultra-luxus szegmens (halo-termékek)

Ezek nem volumenre, hanem árazási erőre és márkakapitalizációra szolgálnak.

- 🥣Bőrápolás

- La Mer Crème de la Mer (60 ml): kb. 380–400 USD

- La Mer The Concentrate (50 ml): kb. 450–480 USD

- Estée Lauder Re-Nutriv Ultimate Diamond: 300–450 USD

- 🫧Illatszerek

- Tom Ford Private Blend (50 ml): kb. 280–350 USD

- Jo Malone London Special Editions: 200+ USD

A fenti termékek státuszszimbólumot testesítenek meg. Rendkívül magas bruttó árrés, cserébe alacsony volumen, mert a túl nagy mennyiség erodálná a márkaerőt és a presztízst. Viszont az Estée Lauder nem ezekből él, sokkal inkább a prémium szegmens termékeiből. Az ársáv nagyjából 300-500 USD között szór, ez durván a 23 márkából 8-at érint, ők termelnek a luxus szegmensbe, viszont ezeknek is vannak alsóbb árkategóriába sorolt modelljeik is.

Az Estée Lauder moatja ebből a szempontból az, hogy ugyanazon vállalaton belül képes több árszinten monetizálni ugyanazt a fogyasztót, miközben a portfólió alsó szintje legitimálja a felsőt, a felső pedig árazási horgonyként működik az egész márkacsalád számára. Azt viszont ki kell emelnem, hogy az Estée Lauder (EL) a teljesen belépő szegmensbe nem nagyon gyárt termékeket, mint például a L’Oreal, ahonnan a Garnier, a Maybelline és a L’Oreal Paris termékek lehetnek ismerősek, igazából ezek 5-15 USD-s termékek, tömegtermelésre.

Amiben viszont az Estée Lauder (EL) lemaradt, az a dermatológiai termékek, amiknek az alapja a tudomány + orvosi csatorna + bizalom hármas. Emiatt remekül árazható, nehezen váltanak a fogyasztók és a növekedése is nagyobb, valahol 8-10% környékén, mint a többi szegmens, amiben az Estée Lauder (EL) versenyez. Lényegében szinte csak a Clinique márkát birtokolja az EL, ezzel szemben a L’Orealé a La Roche-Posay, a CeraVe, a Vichy, a SkinCeuticals, így itt az Estée jelentős lemaradásban van.

💡Szintén érdekes adat, hogy az on-line, DTC értékesítés aránya 2018-ban még csak 13%-volt, 2025-ben pedig már 31%, tehát az Estée Lauder (EL) nagy hangsúlyt fektet a direkt értékesítésre. De, csak ezzel a csatornával nem lehet kiszolgálni a fogyasztókat.

Mennyire bonyolult egy létrehozni egy illatmárkát?

Sokat gondolkodtam azon, hogy milyen gazdasági versenyelőny alakítható ki az illatmárkák kapcsán. Aztán eszembe jutott, hogy ma már boldog-boldogtalannak van sajátja, főleg celebek reklámozzák ezeket, mert ellentétben a különböző bőrápoló meg dermatológiai szerekkel, itt nem kell akkora technológiát a márka mögé tenni. Bár egyáltalán nem vagyok járatos a divatiparban, férfiként pedig nem nagyon használok ilyen készítményeket, mégis össze tudtam szedni egy csomó ismert embert, akik influenszerként segítik a saját márkáikat.

Amire ki akarok lyukadni, hogy mennyit érhet egy Estée Lauder (EL) márka akkor, ha amúgy meglehetősen könnyű létrehozni egyet bárkinek? Lehet, hogy az illatszerek igazából egy no moat üzletág? Lássuk a példákat:

Rihanna – Fenty Fragrance

- 🏢 Tulajdonosi modell: többségi kontroll az LVMH struktúrájában, de velük közös termék.

- 🌸 Termék: illatszer.

- 🎯 Pozicionálás: prémium–luxus.

- 💵 Árazás: 150–200 USD.

- 📊 Értékeltség: a teljes Fenty-ökoszisztéma (beauty + fragrance) több milliárd USD implicit értéken mozog, nem lehet csak ezt a parfümöt elválasztani tőle. A Fenty Beauty nagyjából 2.8 milliárd USD-n forog.

📌Gyakorlatban: Rihanna nem licenszarc, hanem társalapító, ami ritka, sokkal jellemzőbb, hogy a sztárok csak megveszik valahonnan a terméket és átbrandelik saját magukra.

Ariana Grande – Ariana Grande Fragrances

- 🏢Tulajdonos/licenc: LUX Brands

- 🌸Termék: illatszer.

- 🎯Pozicionálás: tömegtermék (masstige).

- 💰Árazás: 50–80 USD.

- 🛣️Éves forgalom: több száz millió USD.

- 👛Értékeltség: becslések szerint 300–600 millió USD márkaérték.

📌Gyakorlatban: valójában ez egy licenszelt termék, ami a LUX Brands-é és Ariana Grande adja hozzá az arcát.

Kim Kardashian – KKW Fragrance

- 🔰Indítás: 2017

- 🌸Termék: illatszer.

- 🎯Pozicionálás: 2022 után leállítva / újrapozicionálás alatt

- 👛Értékeltség: nem megbecsülhető

📌Gyakorlatban: hatalmas induló forgalom, gyenge hosszú távú márkahűség, az értéke nem volt tartós, klasszikus „celebrity spike”, amíg reklámozták, addig ment, utána összezuhant.

Britney Spears – Britney Spears Fragrances

- 🏢Licenszpartner: Coty

- 🌸Termék: illatszer.

- 💰Árazás: 30–60 USD

- ❤️Élettartam: >15 év

- 👛Értékeltség: alacsony presztíz, de stabil bevétel tipikusan párszáz millió USD érték körül árazzák.

📌Gyakorlatban: mint Ariana Grande esetében ez is egy licenszelt termék, de Britney Spears neve évtizedek óta a köztudatban forog.

David Beckham – Beckham Fragrances

- 🏢Licenszpartner: Coty

- 🌸Termék: illatszer.

- 🎯Pozicionálás: tömegillat

- 👛Értékelés: mérsékelt, de stabil

📌Gyakorlatban: Beckham egy focista ikon, de mint Ariana Grande esetében, ez is egy licenszelt termék. Nem különösebben prémium, de sok reklámmal az érdeklődés fenntartható.

Selena Gomez – Rare Beauty

- 🏢Tulajdonos: Rare Beuty

- 🌸Termék: make-up, bőr és hajápolás.

- 🚛Disztribúció: Sephora (globálisan), saját DTC

- 🎯Pozicionálás: masstige / belépő prémium

- 💰Árazás: 20-30 USD

- 🛣️Éves forgalom: 500-700 millió USD

- 👛Értékeltség: becslések szerint1.2-2 milliárd USD

📌Gyakorlatban: Selena Gomez nem licenszarc, hanem alapítója a szépségipari márkának, de parfümöket nem értékesítenek, csak make-up és bőrápolási termékeket. Viszont Selena valós tulajdonos, nincsenek licenszelt termékei. Ez a példa azt is alátámasztja, hogy azért a bőrápolási iparban sem lehetetlen egy iparági szakértelemmel nem rendelkező (Selena Gomez énekes) személy is el tud sikereket érni.

A fentiekből látható, hogy különösebb innováció nincsen ezek mögött a termékek között, sokkal inkább attól függ a sikerességük, hogy mennyi pénzt ölnek a reklámba a tulajdonosok, hogy fenntartsák az érdeklődést a márka körül. Mivel ma már leginkább influenszereket alkalmaznak a termékek ismertté tételére, olyan csatornákon keresztül mint a TikTok, az Instagram, a YouTube vagy más közösségi média csatornák, hosszabb távon valójában az illatszeripar, de a make-up és a bőrápolás sikere is attól függ, hogy ki tud többet költeni a marketingre. Vagyis, minden olyan, ami mögé nehéz technológiai várákot tenni, mint a dermatológia a reklámköltségektől függ.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. Nagyon sok esetben ezek tömegtermékek más árszintre célozva. Természetesen ehhez szükség van egy megfelelően elosztott disztribúciós hálózatra, ami egy strukturális kérdés, és ezen a téren vannak hiányosságai az Estée Laudernek, viszont az biztos, hogy a mérethatékonyság számít.

- 🫸Kapcsolási költség (switching cost): szerintem nincsen. Ez a legnagyobb problémája az Estée Laudernek. Persze a megszokott nagy presztízsű márkákat nehezebben cserélik le a fogyasztók, amennyiben nem ár-érzékenyek, de a piacon iszonyatosan sok a helyettesítő termék és az árlétrán nagyon könnyű lefelé lépkedni.

- 🫸Hálózat hatás (network effect): igen. Különösen amióta a közösségi médiában virálisan terjednek a videók. Ez viszont alapvetően marketing költségektől függ, aki eleget tud költeni reklámra és nem nagyon rossz a terméke, az gyorsan el tud jutni rengeteg fogyasztóhoz.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): részben igen. Az emberek összekötik a márkanevet a minőséggel, és az Estée Lauder szerintem az egyik legerősebb szereplő a luxus bőrápolási termékek piacán. Talán ez a legnagyobb versenyelőnye az ellenlábasaival szemben.

- 🫸Belépési küszöb a piacra (barriers to entry): közepesen magas. Ez abból is látszik, hogy kutatás-fejlesztésre alig költenek ezek a cégek, bevételarányosan ez nagyjából 6-7%, ezzel szemben az SG&A szekcióba tartozó marketingre a bevétele 25!%-át fordítja az Estée Lauder, ez egyes források szerint akár 4 milliárd USD is lehet évente. Tehát ebben az iparágban lényegében az R&D-hez lehet számolni a reklámköltségeket is. Mindazonáltal azt gondolom, hogy a márkákba vetett bizalom kiépítése, a disztribúciós hálózat, a gyártás felállítása és a reklámozás költségei sokmillió USD tőkét igényelnek, ezért boldog-boldogtalan nem fog a szépségiparba belépni. Viszont egy hosszabb távon is használható, kemény luxustárgynak tartósabb brand ereje alakul ki. Egy Louis Vuitton táskáról, egy Rolex óráról vagy egy Cartier ékszerről már mindenki hallott, de vajon a LAMER vagy a BAILMAN márkáról is? A legismertebb a MAC, ami valóban meg szokott jelenni a Top make-up jellegű listákon, de azért az átlag embernek nem biztos, hogy ez ugyanannyira mond valamit, mondjuk egy Ferrari.

Az Estée Lauder (EL) gazdasági erejét elég sok helyen széles várárokkal jellemzik, de nekem egy kicsit ugyanaz az érzésem, mint a Nike esetében: túl könnyű a fogyasztóknak másik brandre váltaniuk, lényegében csak a márkahűség tartja őket a cégnél. Viszont a méretgazdaságosság, a virális terjedés képessége, a hatalmas marketing költség és a brand erő miatt simán megadok neki egy keskeny várárkot, mert nem gondolom, hogy holnapra eltűnne az Estée Lauder (EL) vagy a fogyasztók nagyon könnyen helyettesíteni tudnák a termékeiket egy hasonló presztizsűvel. Viszont a kapcsolási költség lényegében nulla és ahhoz pedig túl szélesnek látom a fogyasztói réteget, hogy egy újabb divathullám vagy egy gazdasági válság hatására ne váltatának át egy másik márkára.

💡A divatipar alapvetően egy nagyon nehezen megjósolható szegmens, szinte előrejelezhetetlen, hogy a fogyasztók mit kapnak fel vagy miről mondanak le, ami számomra egy extra, nehezen kifejezhető és mérhető kockázatot helyez az Estée Lauderrel (EL) kapcsolatos egyenletbe.

🎢Az Estée Lauder (EL) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekben képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- 📈 S&P500 bevételnövekedés: +7%

- 💹 S&P500 nyereségnövekedés: +10%

- 📊 S&P500 bruttó marzs: 45%

- 💼 S&P500 nettó marzs: 13%

- 🔁 S&P500 ROE: 15%

- 🏗️ S&P500 ROIC: 12%

- ⚙️ S&P500 ROCE: 11%

A PayPal (PYPL) elemzésben bevezetettem azt a szabályt, hogy nemcsak az S&P500 adatait, hanem az adott részpiac számait is felsorolom a metrikák szekcióban, mert remek összehasonlítási adatot kínálnak az elemzéshez. Sajnálatos módon az Estée Lauder (EL) metrikái az elmúlt 2 évben annyira rosszak lettek, hogy mind az iparági, mind az S&P500 átlagát alulmúlják, így ebben az esetben ettől indokolt eltekintenem.

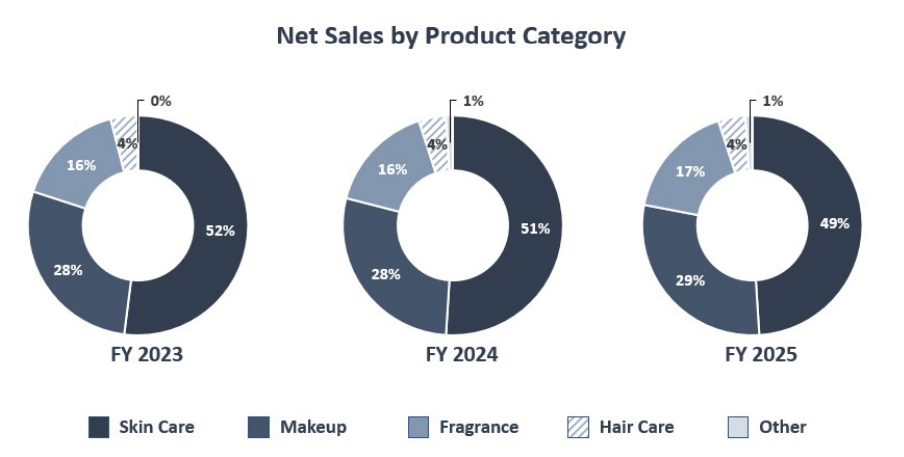

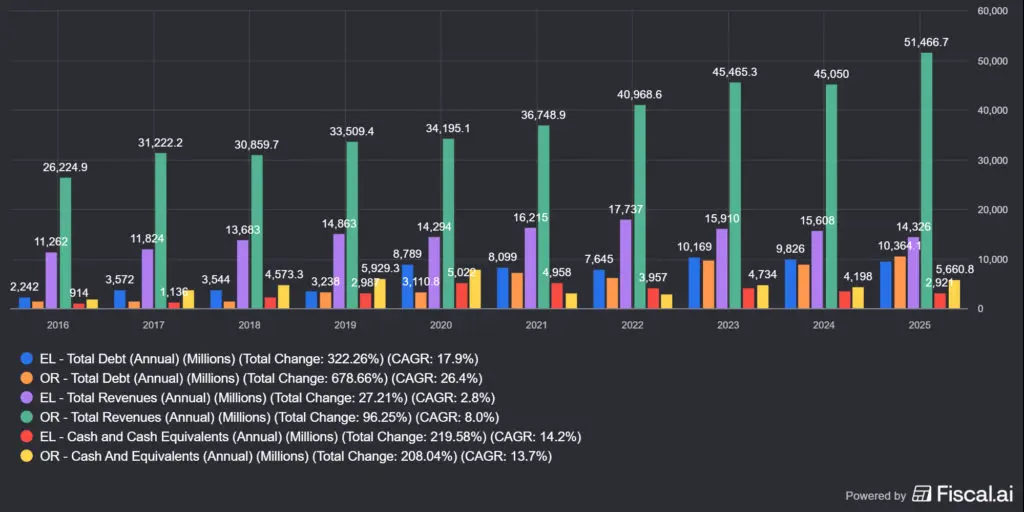

Kezdjük szokás szerint a bevétel eloszlásával, amit az EL esetében az alábbiak szerint alakul:

- 🧴 bőrápolás: 7 milliárd USD (minimális emelkedés 2024-hez képest)

- 💄 make-up: 4.2 milliárd USD (lényegében ugyanennyi volt 2024-hez képest)

- 🌸 illatszerek: 2.6 milliárd USD (lényegében ugyanennyi volt 2024-hez képest, minimális emelkedés)

- 💇♀️ hajápolás: 0.55 milliárd USD (lényegében ugyanennyi volt 2024-hez képest, minimális emelkedés)

Az Estée Lauder (EL) az évet a könyveiben június 30-án zárja, tehát egy féléves elcsúszás van a számokban, lent az LTM eredményeket látjátok jobbra, ezért ez egy kicsit torzít, mivel keverednek a 2025-ös és a 2026-os bevallási év számai. A fentieket territoriális megoszlásban ábrázolva az alábbi számok jönnek ki:

- 🌎 Észak- és Dél-Amerika: 4.4 milliárd USD (2025-ös könyvelési év szerint, -4% 2024-hez képest)

- 🌍 Európa, Közel-Kelet, Afrika: 5.4 milliárd USD (2025-ös könyvelési év szerint, -12.5% 2024-hez képest)

- 🌏 Ázsia és óceánia: 4.5 milliárd USD (2025-ös könyvelési év szerint, -7% 2024-hez képest)

Sajnos a legutolsó sort nem részletezi ki az Estée Lauder (EL), ezért is nehéz megállapítani a Kína kitettségét a cégnek és így tudta a vállalat éveken át elmaszkolni a függőségét is. Mint látható, minden régióban csökkenő eladásokat látni, és ha odatettem volna a 2023-as évet, a számok még sokkal aggasztóbbak lennének. Negyedéves bontásban sem sokkal jobb a helyzet, tehát nem arról van szó, hogy negyedév/negyedév viszonylatában hirtelen javultak volna a metrikák.

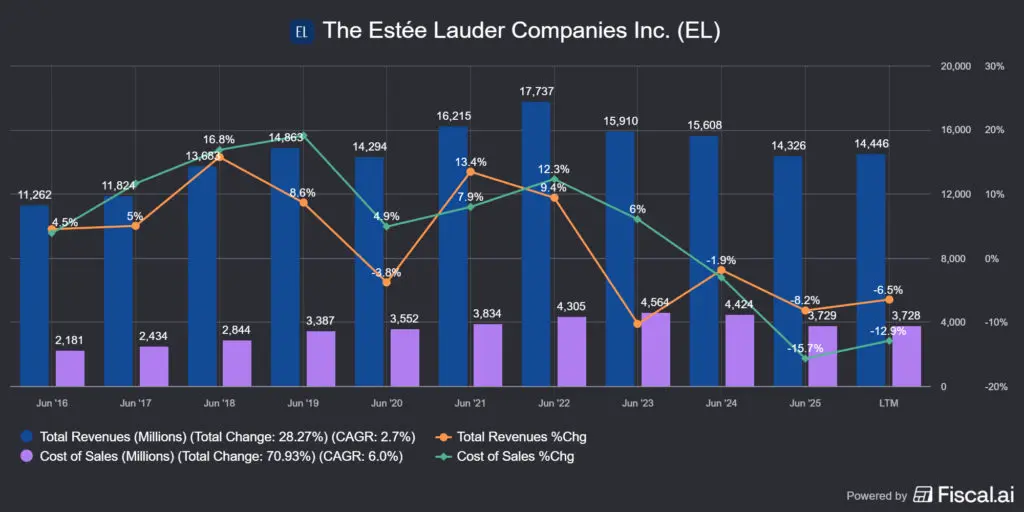

A fenti képen a bevétel és a termékelőállítás költségeit láthatjátok egymáshoz képest, ami jól mutatja, miért nem dőlt még össze az EL: jelentős költségcsökkentéseket hajtottak végre, ami munkaerő leépítést és a működési költségek visszafogását jelentette. A probléma az, hogy szerintem ez már későn történt, ugyanis ha a bevételek mögé néztek, láthatjátok, hogy lényegében az összes egyéb mutató összezuhant vagy negatív tartományban tartózkodik. Mit jelent a negatív tartomány? Azt, hogy a vállalat negatív nettó profittal üzemel, veszteséget termel, tehát pénzt éget jelen pillanatban. Miért nem dőlt még össze a vállalat? Mert:

- 👥 elbocsátottak 4000 embert (a cél 5800-7800 fő)

- 📉 visszafogták a fix költségeiket

- 💸 osztalékot vágtak, 47% mértékben, 2024 októberében (de még mindig fizetnek)

- 📦 csökkentették a termékszámot (SKU-k száma csökkent)

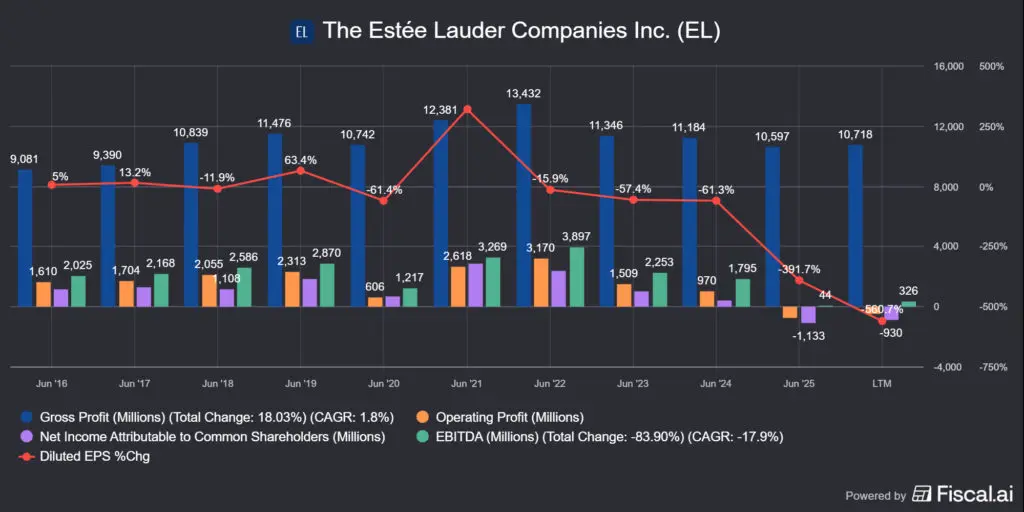

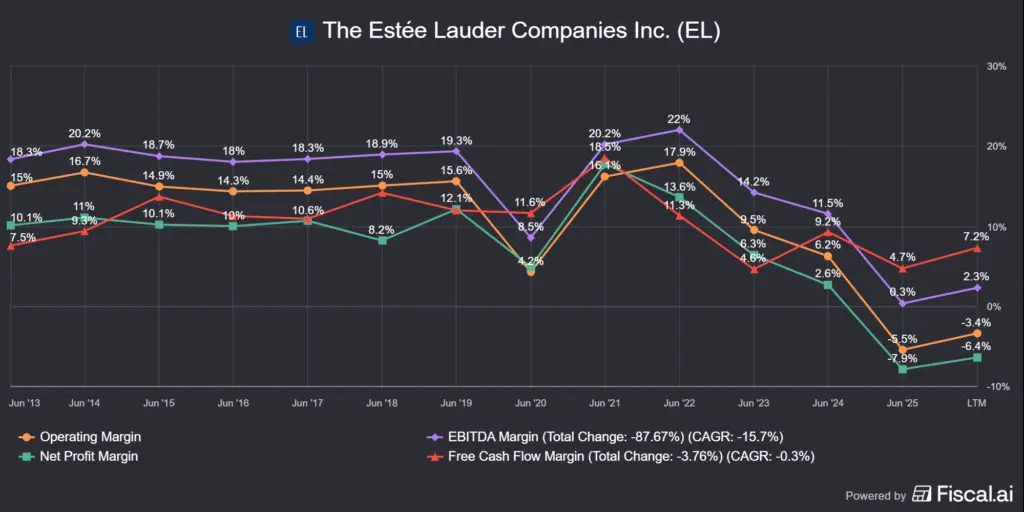

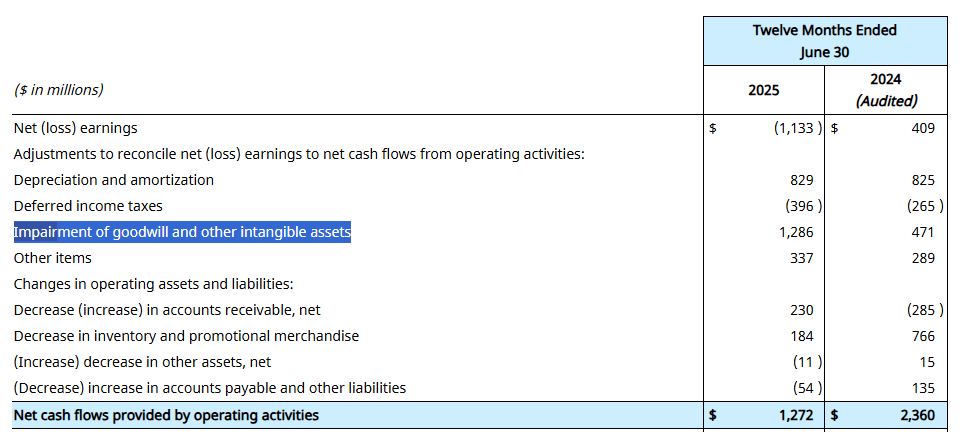

Még így is negatív működési és a nettó profit, vagyis 930 millió USD veszteséget termelt a cég 2025-ben, míg egy évvel ezelőtt -1130 millió USD-t.

A fenti képen jól látható, hogy az egy részvényre jutó nyereség hogyan állt földbe, ez egy teljesen normális következménye a negatív profitnak. Az is jól látszik, hogy a bruttó profit ugyan csak 2.5-3 milliárd USD-vel csökkent, ez azonban a többi, alacsonyabb mutatót a negatív tartományba vitte a magas SG&A költségek és egyéb tételek miatt.

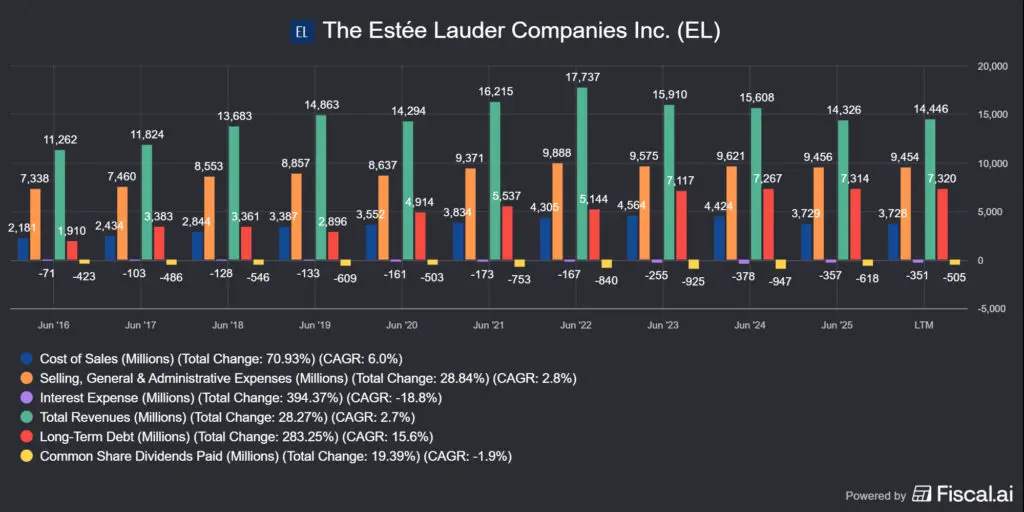

A fenti kép szerintem elképesztően beszédes. Zölddel a teljes bevételt látjátok, kékkel a termékelőtállítás költségét, naranccsal az SG&A költségeket, ami leginkább a munkaerőt és a marketing költséget jelenti, pirossal a hosszútávú adósságot és lilával az utána fizetett kamatot, sárgával az osztalékot. Számszerűsítettem a jobb érthetőség miatt:

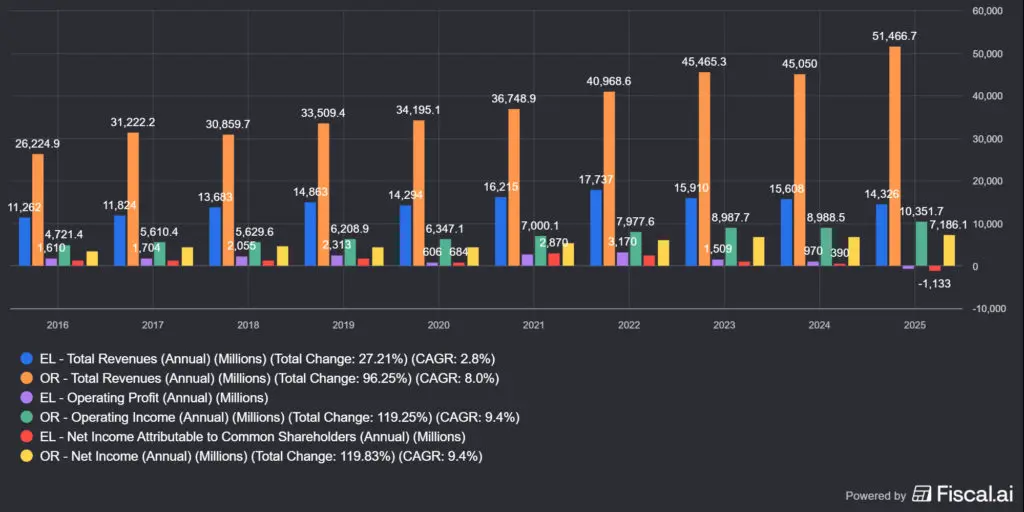

- 💰 bevétel: 100%, 14466 millió USD

- 📉 nyereség: −930 millió USD (tehát papíron nem profitábilis, de a cash from operating activities pozitív, 1602 millió USD)

- 🏭 a termékelőállítás költsége (cost of sales, ebből lesz a Gross Profit): 25.8%, 3 728 millió USD

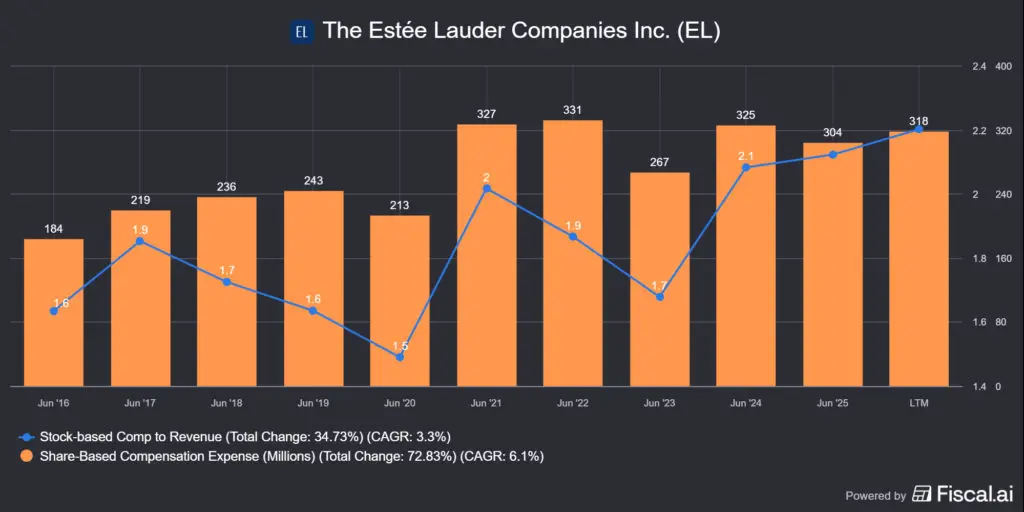

- 📣 munkaerő, reklám, irodák, retail, egyéb ktg. (SG&A): 65.4%, 9454 millió USD (főleg az irdatlan magas reklámköltség miatt, ami ennek 30–35%-a, tehát 20–23%-a a bevételnek; érdekesség: a L’Orealnak ez 15%-kal alacsonyabb, 50% körül mozog)

- 🏦 adósság: 7320 millió USD, de 10 éve még csak 1910 millió USD volt, ez majdnem 400%-kal magasabb lett (van még kb. 2000 millió USD egyéb bérleti kötelezettségük is, tehát a teljes adósság összesen olyan 9400 millió USD)

- 💸 kamat: 351 millió USD az adósság után (kb. 4.7% évi kamat)

- 💵 osztalék: 505 millió USD

Mit akarok a fentiekkel mondani? Azt, hogy a kozmetikaiparban iszonyatosan magas a reklámköltség, amit ha a cég csökkent, akkor a márkáit kevésbé fogják fogyasztani, tehát ezt nagyon kis mértékben faraghatja meg (200 millió USD-vel csökkent 2024-hez képest), különben nem tudja az üzletmenetét fenntartani. Ha emellett tetemes adóssága is van a vállatnak, akkor még a kamatköltségekkel is számolnia kell. 10 év alatt négyszeresére nőtt az adósság, ami a felelőtlen gazdálkodás eredménye, mindemellett van fél milliárd USD osztalékköltség is, aminek a fizetését már rég fel kellett volna függeszteni, hogy javítson a pénzügyi helyzetén, nemcsak 47%-kal megvágnia. A 2200 millió USD készpénz még nagyjából 2 évre elég a jelenlegi helyzetben, szóval nem lennék meglepve, ha az osztalék lenne a következő áldozat.

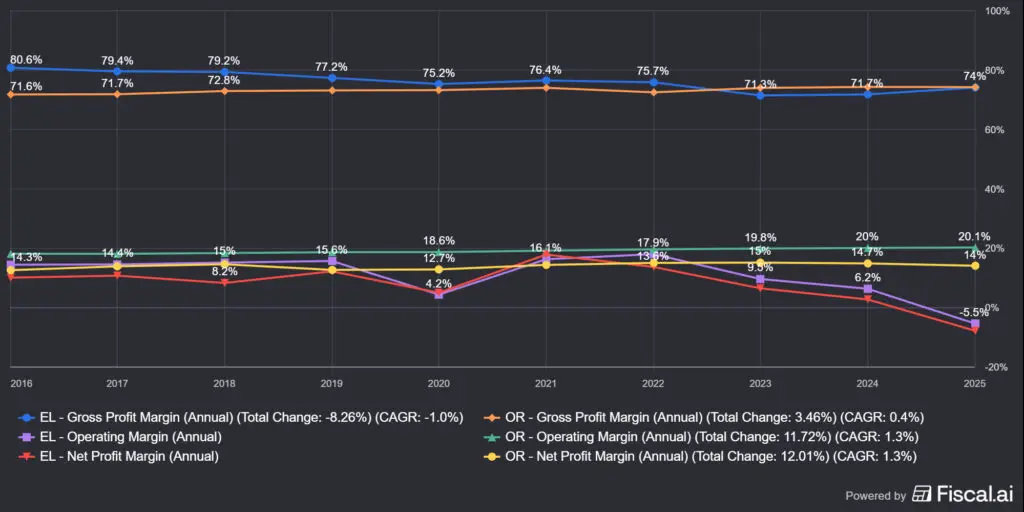

Bár sokat nem számít, betettem a marzsokról is egy képet, de ezek nyilvánvalóan lekövetik a fent ecsetelt bevételi- és adósságmutatókat. Az EBITDA marzs közel nulla, míg a működési és a nettó profit marzs negatív, ami egybevág a negatív profittal. Viszont azt kiemelném, hogy az Estée Lauder (EL) normális működése nem a jelenlegi helyzet, hanem a 2013-2019 közötti állapot, ezért nem szabad csak 1-2 évet nézni, hanem 5-10 éves átlagokat. Ami fényesen kirajzolódik az eddigiekből, hogy a vállalat strukturális problémáktól is szenved, és jelentős félremenedzselésnek esett áldozatul.

A magas marketing költség pedig számomra azt mondja el, hogy mivel folyamatosan önteni kell a reklámokba a pénzt, ezért a fogyasztók sokkal kevésbé márkahűek a kozmetikai termékekhez, mint az egyéb luxus/prémium ipari dolgokhoz. Szintén beszédes, hogy a L’Oreal SG&A soron lévő költségei 15!%-kal alacsonyabbak az Estée Laudernél (EL). Ez ráadásul egy 10 éves trend, nemcsak most ekkora a különbség, hanem „békeidőben” is ennyi volt, ebből jól látható, mennyivel erősebb sok tekintetben a nagyobb konkurens.

Lehetne érv az, hogy a teljes luxusipart megütötte a válság, csakhogy a Kering (PPRUY), ami úgy csuklott össze, mint egy kempingszék még mindig nyereséges, de a Porsche (P911) is, pedig az autóiparnál kevesebb szegmenst döngöltek földbe mostanában. Nike (NKE)? Szintén nyereséges, pedig az még csak nem is luxusipari szegmens és a ruhánál a kapcsolási költség is kisebb. Bővebben ezekről itt írtam, sok a párhuzam, érdemes ezeket az elemzéseket is elolvasni:

- 🥼A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci

- 🏎️Porsche AG (P911) részvényelemzése – Nem nyomják a gázt

- 👟Nike Inc. (NKE) részvényelemzése – Futás az innováció után

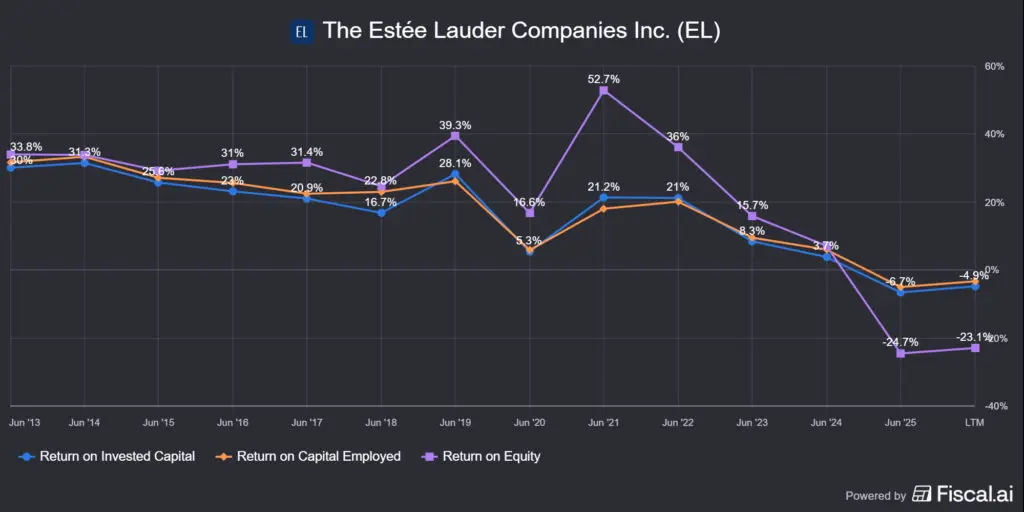

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

Az Estée Lauder (EL) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- 🔄 visszaforgatja az üzletmenetbe

- 📉 csökkenti az adósságot

- 💵 osztalékot fizet

- 📊 részvényt vásárol vissza

- 🏢 más cégeket vásárol fel

Az Estée Lauder (EL) jelenlegi helyzetében viszonylag nehéz azt kiemelni, hogy mit kellene a vállalatnak csinálnia, hiszen nagyon szorongatott helyzetben van. A hatalmas marketingköltséget nem vághajta meg, mert az rontaná az üzletmenetet. Adósságot nem nagyon tud csökkenteni, lévén pénzt éget, mert veszteséges. Szerintem a következő lépés, ha a számok nem javulnak, két dolog lehet:

- ⏸️ az osztalék felfüggesztése

- 📈 a hitelállomány növelése

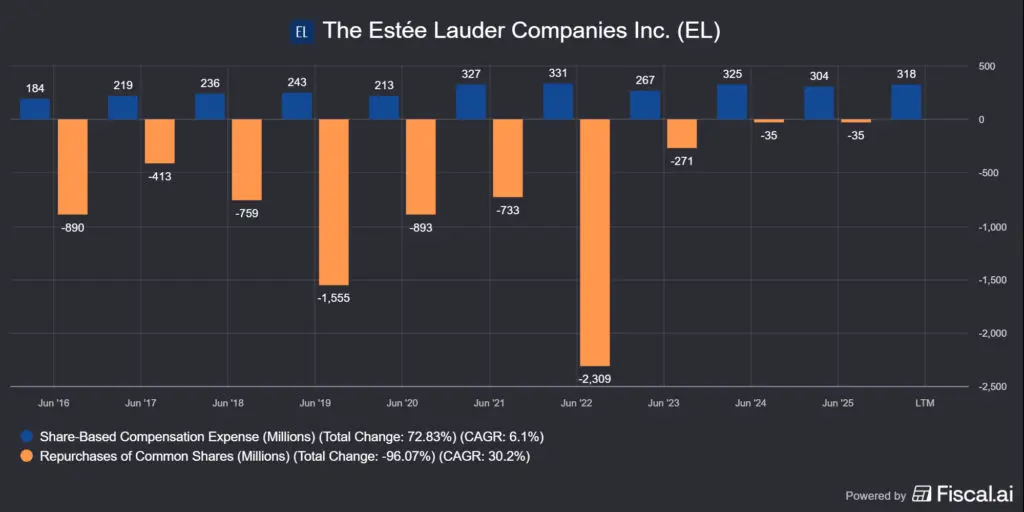

Utóbbi viszont kamatteherrel jár, tehát valamikor közép vagy hosszabb távon ezt majd vissza kell fizetnie az Estée Laudernek (EL). Mit gátol még a magas adósság az osztalékfizetésen túl? A saját részvény visszavásárlást, amit az Estée Lauder (EL) korábban finoman szólva sem opportunisztikusan tett meg. Mi értelme volt 2022-ben az all time high közelében elkölteni erre 2.3 milliárd USD-t, mikor azóta 86!%-ot esett a részvényár? Igaz, valamennyit korrigált és már „csak” 71.1% mínuszban van a legmagasabb részvényárhoz képest, de mennyivel hatékonyabb lenne most részvényeket visszavásárolni, mint 3 évvel ezelőtt! Hogy mondjak egy ellenpéldát, ezt csinálta a PayPal (PYPL), ahol az elmúlt 1.5 évben 13%-át vásárolták vissza a részvényeknek:

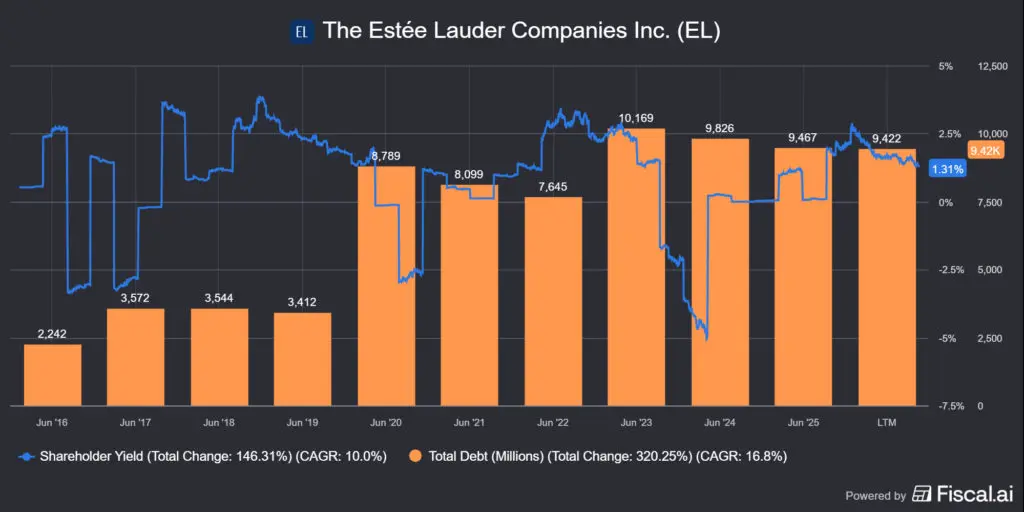

A fentieket megerősíti, ha megnézitek a shareholder yield mutatót, ami jó visszajelzése annak, hogy a szabad készpénz felhasználása mennyire volt hatékony a cég részéről. A magasabb százalék a jobb, a 0 alatti rész konkrétan értékpusztítást jelent, de a jelenlegi 1.32% sem sok. Mik ezek a nagy lyukak a grafikonokon? A felvásárlások okozta adósságnövelésnek a hatása, amiből nem igazán lett eddig bevétel és nyereség. Mivel korábban emlegettem a PayPalt, ott ugyanez az érték 12.11%, és ebből a szempontból mindegy, milyen iparágról van szó, hiszen mindkét esetben az adósságcsökkentésből, a részvények visszavásárlásából és az osztalékfizetésből jött össze a shareholder yield.

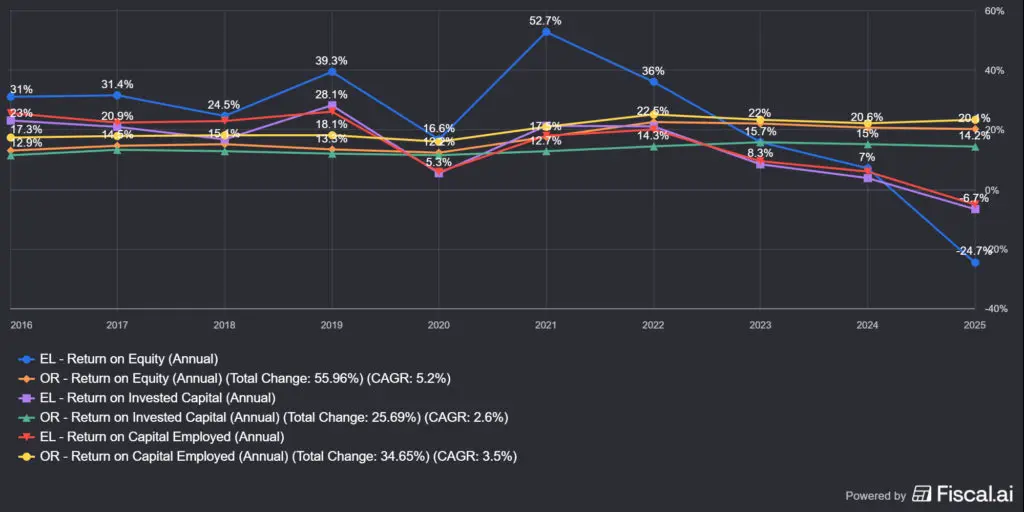

Ami az értékteremtést illeti, újra megemlíteném, hogy nem érdemes az elmúlt 1-2 év értékteremtését nézni, inkább az 5-10 éves átlagot. A korábbi 15-30% kifejezetten jó érték, hiszen az S&P500 átlaga valahol 11-12% körül mozog, míg a jelenlegi negatív számok borzalmasak. Számokba öntve az értékteremtést, ROIC>WACC a megfelelő állapot, jelenleg az egyenlet így néz ki: -4.9%<8-9% között valahol. Ha feltételezzük, hogy a vállalat tőkeköltsége nem változott, akkor 2023-ban is nagyjából egyezett a befektetett tőkén elért megtérülés a tőkeköltséggel, azóta viszont ez negatív és az a tippem, hogy ez 2026-ban sem fog drasztikusan változni, vagyis jelentős értékpusztítás történik a tulajdonosok kárára.

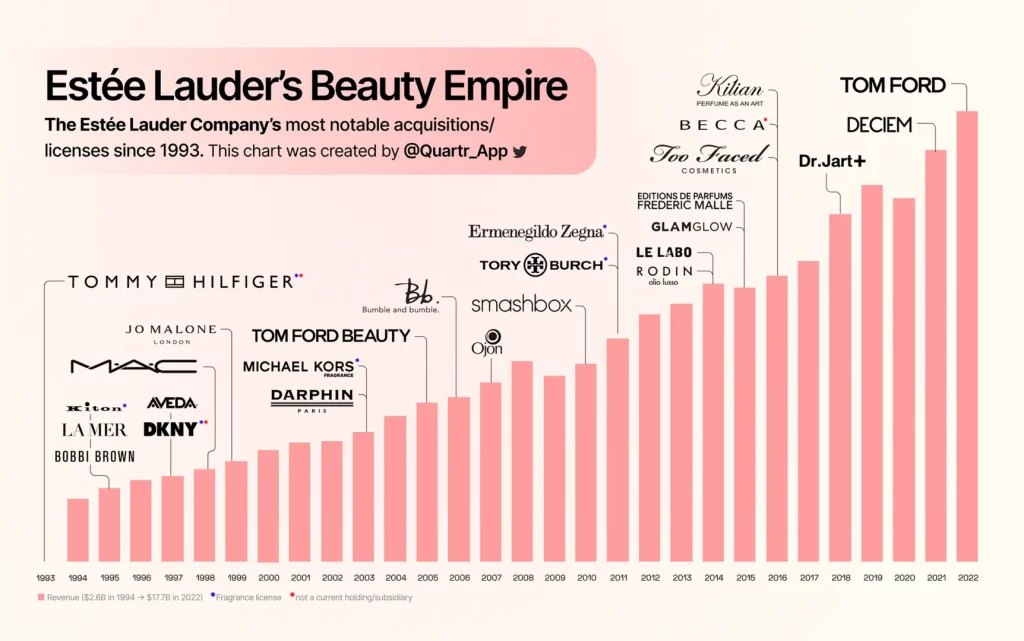

💵Az Estée Lauder (EL) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

Az Estée Lauder (EL) ahhoz, hogy bővítse portfólióját, az elmúlt években rengeteg márkát vásárolt fel. Ez jelenleg 23 különböző brandet jelent, amelyek több kategóriában is versenyeznek, a masstige szegmenstől a luxusig. Mivel az EL nem házon belül fejlesztette ki ezeket, kivétel például az Aerin Lauder féle AERIN Beauty, ezért jelentős pénzt kellett fordítania felvásárlásokra. Egy kis emlékeztető: a lenti képen az adósság és a készpénzfelhasználást leginkább jellemző shareholder yieldet láthatjátok, az összefüggés az, hogyha, a kék vonal esik, az adósság megugrik.

Ez önmagában nem probléma, mindaddig, amíg a felvásárlásokért nem fizet túl a cég és amíg azok rengeteg bevételt termelnek. A lenti képen látható az elmúlt év szinte összes akvizíciója:

A fenti ábrán látható márkák közül a Tommy Hilfigert 2000-ben eladták, nem volt bukás, a cég és a TH illatlicence is átkerült a vevőhöz. A BECCA Cosmetics és a GlamGlow gyakorlatilag leírásra került. A BECCA-t kivezették fű alatt, a GlamGlowt leépítették, lényegében sikertelen felvásárlások voltak. De lássuk a teljes listát, mi mennyibe is került valójában:

| Márka | Vásárlás éve | Vételár | Éves bevétel (becslés) | Megítélés |

|---|---|---|---|---|

| MAC Cosmetics | 1994 / 1998 (100%) | ~475 millió USD (összesen) | ~3 milliárd USD | ✅ Sikeres (home run) |

| La Mer | 1995 | Nem nyilvános | ~1.2–1.5 milliárd USD | ✅ Sikeres (luxus ikon) |

| Bobbi Brown | 1995 | Nem nyilvános | ~1 milliárd USD (csúcson) | ✅ Sikeres |

| Jo Malone London | 1999 | Nem nyilvános | ~700–900 millió USD | ✅ Sikeres (tízszerezett) |

| Aveda | 1997 | Nem nyilvános | ~1 milliárd USD | ✅ Sikeres |

| Tommy Hilfiger (illatlicenc) | 1993 | Licenc | Nem releváns | ➖ Exit (eladva 2000) |

| Smashbox | 2010 | Nem nyilvános | ~300–400 millió USD | ⚠️ Közepes |

| Le Labo | 2014 | Nem nyilvános | ~400–500 millió USD | ✅ Sikeres (niche luxus) |

| Editions de Parfums Frédéric Malle | 2015 | Nem nyilvános | ~150–200 millió USD | ✅ Sikeres (presztízs) |

| GlamGlow | 2014 | ~450 millió USD | ~200 millió USD (csúcson) | ❌ Sikertelen (leírás) |

| Too Faced | 2016 | ~1.45 milliárd USD (4.4x előremutató bevételben) | ? | ⚠️ Alulteljesítő |

| Dr. Jart+ | 2019 | ~1.1 milliárd USD | ~400–500 millió USD | ❌ Részben sikertelen (≈800 millió impairment) |

| DECIEM (The Ordinary) | 2021 (többség) | ~1.7 milliárd USD (opciókkal) | ~600–700 millió USD | ⚠️ Vegyes (stratégiai vásárlás) |

| Tom Ford Beauty | 2022 | ~2.8 milliárd USD | ~1 milliárd USD | ❌ Túlfizetett (≈773 millió impairment) |

| BECCA Cosmetics | 2016 | Nem nyilvános (becsült: 2-300 millió USD) | ~200–300 millió USD | ❌ Bezárva (2021) |

A fentiek közül a GlamGlowt sikerült a csúcson megvenni, drágán, a Too Faced-del még küzdenek, de jelentősen túlfizettek érte, a Dr. Jart+-nál brutális leírás a történt a könyvekben. Tom Ford a Gucci Group zseniális divattervezője és kreatív igazgatója volt, de amióta kivált a Keringből, leginkább arról ismert, hogy nagyon drágán adja el a neve alatt futó márkákat, a Zegna group vette meg a ruházati részleget, a Marcolin pedig a napszemüveg divíziót. Vagyis, a piac hajlandó érte durván túlfizetni, viszont utána nem igazán váltják be a hozzá fűzött reményeket. A BECCA 5 év alatt bezárásra került. Ezek a márkák összesen mintegy 7,8 milliárd USD-be kerültek.

Amit viszont furcsálltam, hogy nem találtam a könyvekben a klasszikus leírásra vonatkozó write-off/impairment charge stb. sorokat. Ugyanis a 10-K jelentésekben a Goodwill and Other Intangible Assets és a Restructuring and Other Charges tételeket kell keresnetek. Mennyivel szebbek ezek a megnevezések ugyanarra nem? Ez persze nem tilos gyakorlat, lényegében annyi történik, hogy az Estée Lauder (EL) az impairment tételeket:

- ⏳ szétterítve időben,

- 🧩 összevonva jelentve,

- 🏷️ nem márkánkénti bontásban jeleníti meg.

A sikeres márkák esetében (MAC, La Mer, Jo Malone) nem volt érdemi leírás, ami beszédes.

| Év (FY) | Márka / eszköz | Leírás összege | Megjegyzés |

|---|---|---|---|

| 2017 | Rodin Olio Lusso | ~31 millió USD | Kisebb niche márka, alulteljesítés |

| 2019 | Smashbox (részleges) | ~90 millió USD | Make-up lassulás, goodwill + intangibles |

| 2020 | Több márka (COVID) | ~1 426 millió USD | Goodwill + immateriális + hosszú élettartamú eszközök |

| 2021 | BECCA / GlamGlow / retail eszközök | ~188 millió USD | Márkabezárások + üzletleírás |

| 2023 | Dr. Jart+ (részleges) | ~471 millió USD | Ázsiai lassulás, túloptimista növekedés |

| 2024 | Dr. Jart+ (kumulált) | ~800 millió USD (összesen) | Több év alatt felhalmozva |

| 2025 | Tom Ford Beauty | ~773 millió USD | Intangible impairment – túlfizetés |

| 2025 | Egyéb immateriális eszközök | ~513 millió USD | Összevont, nem márkázott |

❗Csak az utolsó 5 évben 4.171 milliárd USD értékben írtak le márkákat, ez a korábban említett 7.8 milliárd ~53%-a. Vagyis brutálisan túlfizetett az Estée Lauder (EL) a felvásárlásokért, ami egyértelmű menedzsmenthiba.

🤵Az Estée Lauder (EL) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Az Estée Lauder (EL) 2025 elején lényegében a teljes menedzsmentjét lecserélte Láttunk ilyet a Novo Nordisknál, a PayPalnál, de a Kering vagy a Starbucks esetében is hullottak fejek, tehát nagyjából ez a normális reakció egy félremenedzselt cégnél. A dolgot az Estée Lauder (EL) esetében viszont az is megfűszerezi, hogy a Lauder család a szavazati jogok 84%-át birtokolja a részvényeken keresztül, így a menedzsmentben és az igazgatótanácsban is találhatók voltak Lauder családtagok.

Többször írtam már arról, hogy az alapítói mentalitás és a családi struktúra kétélű fegyver, általában pozitívumnak kell tekinteni, hiszen a menedzsment érdeke egy irányba mutat a vállalat tulajdonosaiéval. Mivel a Lauder családban elég sok dollármilliárdos van, az ő vagyonuk leginkább az EL részvénybirtoklásából fakad. A probléma az, hogy operatív hibák esetében sokkal nehezebb eltávolítani a családtagokat a menedzsmentből, hiszen ők egyben részvénytulajdonosok is. 2025 elejével távozott több kulcsszemély:

- CEO, Fabrizio Freda, aki korábban a Procter&Gamble-nél szerzett tapasztalatot, majd 2009-2023 között töltötte be a CEO tisztséget az EL-nél. Alatta épült ki a kínai travel/retail túlfüggés és az ő nevéhez köthetők a túlárazott akvizíciók is. Stratégiai tanácsadóként maradt a cégnél. Még egy dologról híres FF: korábban Top 3 CEO volt, ami a javadalmazást illeti, volt olyan év, hogy 70 millió USD-nél is többet vitt haza.

- Jane Lauder, aki az alapító unokája, a cég alelnöke, 2024-ben hagyta el a vezetőséget és aki 1987 óta dolgozott a cégnél és potenciális CEO-ként emlegették Fabrizio Freda helyére.

- William P. Lauder, aki az igazgatóság ügyvezető elnöke volt és aki Estée Lauder unokája, vagyis harmadik generációs családtag és a stratégiai kontrollt gyakorolta a cég felett.

Miért kellett William P. Laudernek távoznia? Azért, mert a Lauder családon belül hatalmi harc tört ki, miután a kínai retail expanzió nem jött be, és lényegében a családtagok két táborra szakadtak: az egyik védte Fabrizio Freda-t, a másik pedig változást szeretett volna. Végül az utóbbi csoport győzött és kinevezték Stéphane de La Faverie ügyvezető igazgatónak és az igazgatótanács tagjának. Ezt Jane Lauder, aki ügyvezető akart lenni, értelemszerűen nehezen fogadta, és annyira feldühödött, hogy levelet írt az igazgatótanácsnak, hogy unokatestvérét, William P. Laudert is mozdítsák el a pozíciójából. Végül két vezéráldozattal letudták a családdrámát, azonban először a történelemben nem került Lauder családtag közvetlen irányító pozícióba, de Ronald S. Lauder továbbra is a menedzsment tagja. Hogy ez pozitív vagy negatív? Egyelőre nem tudni, hiszen az új vezérigazgató 2025 januárja óta regnál csak. A korábbi menedzsmentből szintén távozott Tracey T. Travis a CFO és Peter Jueptner, a Group President is.

Stéphane de La Faverie

👤 Pozíció: az igazgatótanács elnöke és ügyvezető igazgató.

💼 Tapasztalat: 10+ év az Estée Laudernél; korábban az Estée Lauder márka globális vezetője, erős brand- és P&L-fókusz, korábban group president volt.

💰 Javadalmazás: nem teljes évnyi adat publikus; CEO-kra jellemzően 15-16 millió USD/év (fix + bónusz + részvény), de jelenleg nehéz pontosan megmondani.

📊 Tőkéje a cégben: mérsékelt részvénycsomag (RSU-k), nem családi tulajdonos.

📌Gyakorlatban: az előző CEO-hoz képest ő nem egy vizionárius személyiség, az operatív irányítás helyrerakása, a költségcsökkentés és az újrastrukturálás a fő feladata. Mivel belülről érkezik, ezért jól ismeri a céget. Még nem dolgozik egy éve sem, így nehéz megítélni, mennyire lesz hatékony.

Michael Bowes

👤 Pozíció: az igazgatótanács elnökhelyettese, Chief People Officer.

💼 Tapasztalat: globális HR, szervezeti átalakítások, restrukturálás multinacionális környezetben, korábban is az Estée Laudernek (EL) dolgozott.

💰 Javadalmazás: becslés 3–5 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

Roberto Canevari

👤 Pozíció: az igazgatótanács elnökhelyettese, Chief Value Chain Officer.

💼 Tapasztalat: supply chain, gyártás és logisztika; költségcsökkentés, készletoptimalizálás. Nem volt korábban EL munkatárs, a vérfrissítéssel érkezett.

💰 Javadalmazás: becslés 3–5 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

Jane Hertzmark Hudis

👤 Pozíció: az igazgatótanács elnökhelyettese, Chief Brand Officer.

💼 Tapasztalat: 1987 óta az EL-nél; globális marketing és márkastratégia, ikonikus kampányok. 1987 óta a cégnek dolgozik.

💰 Javadalmazás: becslés 6–7 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

Rashida La Lande

👤 Pozíció: az igazgatótanács elnökhelyettese és General Counsel.

💼 Tapasztalat: jogi és compliance vezetés, peres ügyek, szabályozási kockázatkezelés.

💰 Javadalmazás: becslés 10-11 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

René Lammers, Ph.D.

👤 Pozíció: az igazgatótanács elnökhelyettese, Chief Research & Innovation Officer.

💼 Tapasztalat: tudományos háttér, R&D, bőrbiológia; inkrementális innováció.

💰 Javadalmazás: becslés 3–5 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

Ronald S. Lauder

👤 Pozíció: igazgató, Clinique Laboratories, LLC.

💼 Tapasztalat: az alapító család tagja, Estée fiatalabbik fia; stratégiai és politikai kapcsolatok; nem napi operatív szerep. 1987 óta dolgozik a cégnél.

💰 Javadalmazás: nem releváns a klasszikus értelemben.

📊 Tőkéje a cégben: közel 5 milliárd USD, a Lauder család tagja, jelentős szavazati joggal.

📌Gyakorlatban: Ronald az egyetlen tagja a Lauder családnak a menedzsmentben, de ő sem tölt be NEO pozíciót, viszont a a Clinique brandet viszi, ami az egyetlen komoly dermatológiai márkája az Estée Laudernek, ezért jó, hogy itt egy családtag tölt be komolyabb szerepet.

Akhil Shrivastava

👤 Pozíció: az igazgatótanács elnökhelyettese és Chief Financial Officer.

💼 Tapasztalat: pénzügy, cash flow, restrukturálás; tőkefegyelem fókusz. Nem volt korábban EL munkatárs, a vérfrissítéssel érkezett.

💰 Javadalmazás: becslés 5–7 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

Meridith Webster

👤 Pozíció: Chief Communications and Public Affairs Officer.

💼 Tapasztalat: vállalati kommunikáció, reputációkezelés, public affairs. Meridith nem volt korábban EL munkatárs, a vérfrissítéssel érkezett.

💰 Javadalmazás: becslés 2–4 millió USD/év.

📊 Tőkéje a cégben: alacsony–mérsékelt (vezetői RSU-k).

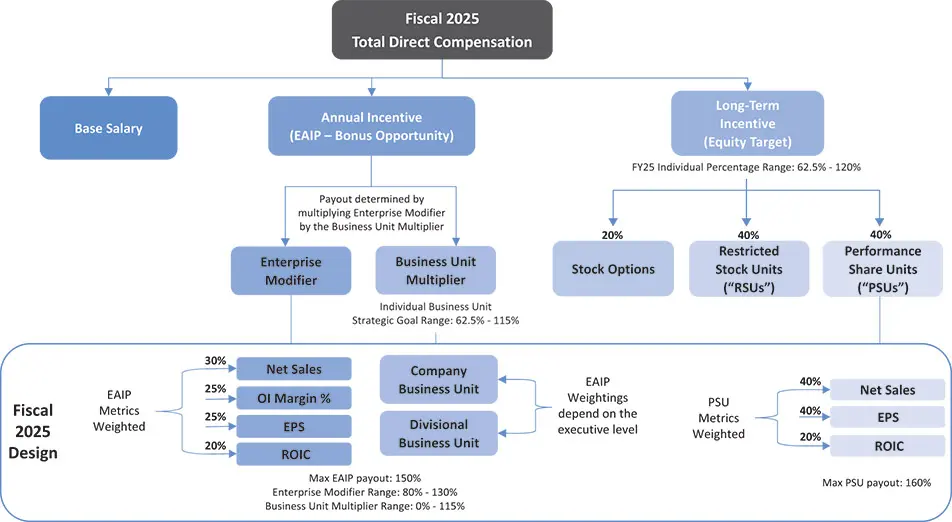

Ami a menedzsment javadalmazást illeti, az Estée Lauder (EL) DEF-14A nyomtatványában van egy tökéletes kép arról, hogy hogyan jön ki a teljes bér, ezt láthatjátok lent. A lényeg az EAIP és a PSU rész, ahol látható, milyen szinten kötik a javadalmazást a vállalati metrikákhoz. Túl sokat nem fog a menedzsment hazavinni, amíg a számok nem állnak helyre és ez így van jól. Nem mondom, láttam már ennél jobb struktúrát, például a CSU-nak van kiemelkedően jó javadalmazása: A Constellation Software részvényelemzése (CSU) – Sorozatban.

Viszont az Estée Lauderé sem rossz, a menedzsment tagjainak érdekei egy irányba mutatnak a vállalatéval, ha pedig nem, az irányítási kontroll a család kezében van, így nem várom el azt, hogy a NEO-k esetében kiemelkedően magas legyen a birtokolt részvények aránya. Viszont az opciós javadalmazás ettől függetlenül ne legyen túl magas, ami ebben az esetben valahol 2% körül mozog a bevétel arányában. Persze ez is évi 300 millió USD, ami egy veszteséges vállalatnál azért nem kevés. Aki bővebben nézegetné a fizetéseket és azok bontását, az itt megteheti: DEF-14A.

Az igazgatótanács 14 tagból áll, ebből Jane, William és Gary M. Lauder (Ronald S. Lauder fia) a Lauder családot képviseli, míg a többi igazgató más vállalatok CEO-ja, vagy magas tisztséget betöltő tagja. Ilyenek például a Parkside, Continental Grain, Rent and Runway, AIE Creative stb. tehát mindegyiknek van jelentős cégvezetői tapasztalata. Értelemszerűen a 3 Lauder családtagnak jelentős részvénypakettje van a vállalatban. Gary M. Lauder a Lauder Partners LLC vezetője, ami egy kockázati tőkealap és startupokba fektet. Eric L. Zinterhofer pedig Aerin Lauder férje, aki szintén tagja az igazgatóságnak és lényegében ő is a családot képviseli.

🆚Konkurensek: az Estée Lauder (EL) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Az Estée Lauder (EL) közvetlen ellenfele a L’Oreal (OR), velük versenyez leginkább az EL. Természetesen az illatszeriparban egyik cég sem tekinthető piacvezetőnek, de nem is ez adja a bevételeik nagy részét, sokkal inkább a bőrápolási és a make-up szegmensben hadakoznak egymással. A L’Oreal pár dologban viszont lényegesen erősebb az Estée Laudernél:

- 🏭 nagyobb üzemi méret,

- 🧪 erős dermatológiai jelenlét,

- 🌍 sokkal szélesebb réteget érnek el (cserébe kevésbé prémium portfólió).

Cserébe az Estée Lauder (EL) termék- és márkaportfóliója elméletben jobb minőségű brandeket tartalmaz, vagyis összességében inkább prémium/luxus brandekről van szó, mint az L’Oreal esetében. Viszont, az Estée Lauder gazdasági előnye nem „hard brand moat”, hanem marketing-intenzív, részben fizetett várárok. Ha megnézitek, hogy egy prémium vagy luxusterméknek milyen kritériumokat kell teljesítenie, pl. ritkaság, exkluzivitás, jelentős örökség stb., akkor ebből egyáltalán nem teljesül mindegyik:

| Kritérium | Státusz | Értékelés |

|---|---|---|

| Heritage / történet | ✅ | Több évtizedes, hiteles márkatörténetek (Estée Lauder, Clinique, La Mer) |

| Magas bruttó margin | ✅ | Márkaalapú árazás, nem költségverseny |

| Minőségi konzisztencia | ✅ | Stabil termékminőség, alacsony reputációs kockázat |

| Árazási erő | ⚠️ | La Mer és Jo Malone erős, portfóliószinten limitált |

| Brand equity (önhordó márka) | ⚠️ | MAC és La Mer igen, a többség marketingfüggő |

| Disztribúciós kontroll | ⚠️ | Kontrollált, de nem exkluzív (Sephora, travel retail) |

| Érzelmi érték / státusz | ⚠️ | Néhány luxusmárkánál jelen van, vállalati szinten nem domináns (ki tudja felsorolni az EL márkáit fejből?) |

| Időtállóság | ⚠️ | Make-up súly miatt trend- és ciklusérzékeny |

| Alacsony promóciós intenzitás | ❌ | Folyamatos marketing- és akciós nyomás |

| Ritkaság / szűkösség | ❌ | Tömegtermelés, nincs mesterséges keresleti nyomás (mint mondjuk a Ferrarinál vagy a Rolexnél) |

| Másolhatósági korlát | ❌ | Formulák és termékek könnyen reprodukálhatók, kivéve dermatológia |

| Alacsony árérzékenységű célcsoport | ❌ | A bevétel nagy része árérzékeny fogyasztóktól származik |

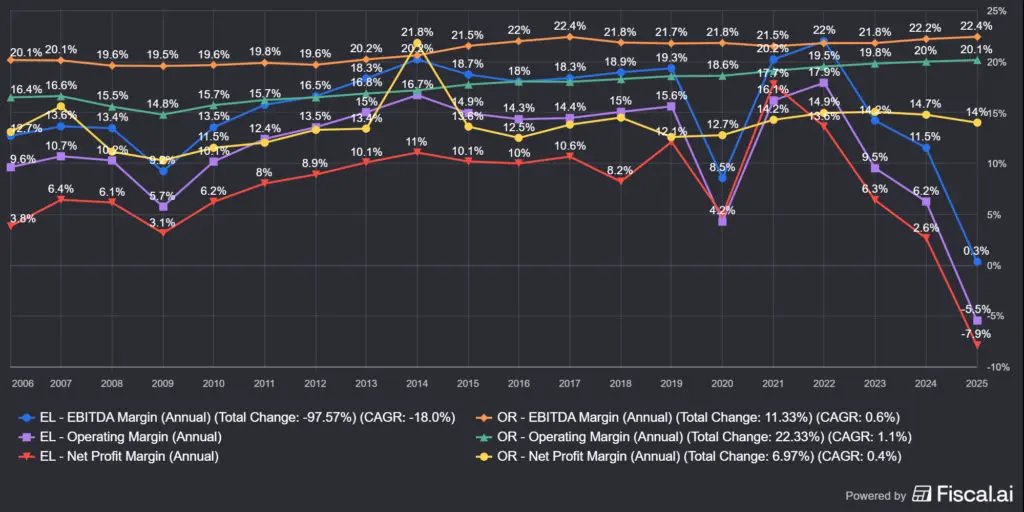

Nézzük a fentieket néhány metrikában: jelenleg közel négyszer akkora a L’Oreal bevétele, míg a másik két metrika értelmezhetetlen, mert az Estée Lauder (EL) esetében negatív a működési és a nettó profit. Ha visszamentek 2021-2022 közé, akkor is legalább kétszer akkora volt a L’Oreal bevétele, és annak ellenére, hogy a gazdasági környezet mindkét cég számára ugyanolyan volt, a L’Oreal nem zuhant össze.

A marzsokban nagyjából ugyanez az helyzet, azzal a kitétellel, hogy itt is érdemes hosszabb távot nézni. Mint látható a bruttó marzsa a két cégnek egyforma, a termékelőállításban nincs különösebb különbség, tehát a méretgazdaságossági előny megvan. Ellentétben a többi metrikával, vagyis az Estée Lauder végrehajtása most sokkal gyengébb. De, nem volt ez mindig így, 2016-2022 között fej-fej mellett haladtak a vállalatok, tehát nem az Estée Lauder (EL) potenciálja hiányzik, hanem félremenedzselték a céget.

Értékteremtés: ahogyan eddig, korábban a két cég fej-fej mellett haladt, az EL kicsit csapongó ROE értéke érdekes, de magasabb a konkurensnél, az egyéb metrikái viszont hasonlók. Ez is azt erősíti, hogy nem az Estée Lauder (EL) alap üzletmenetével volt gond, hanem a brutális félremenedzseléssel.

Adósságráta: a L’Oreal a tőkét értelmesen használta fel, nagyjából a bevétel 20%-ára rúg, úgy, hogy kétszer annyi a készpénzállományuk, mint az Estée Laudernek (EL). Csak hát nekik sokkal nagyobb az adósságuk, sőt, ha a nettó adósság értékét vesszük figyelembe, akkor kétszeres a különbség. További gond, hogyha ezt a vállalatok ki akarnák fizetni, akkor a nettó profitot is figyelembe kellene venni, akkor a számok így néznének ki:

- Estée Lauder (EL)

- 🏦 Nettó adósság: −7.2 milliárd USD.

- 📉 Nettó profit: −0.92 milliárd USD.

- ❌ Ki tudja fizetni? NEM.

- L’Oreal (OR)

- 🏦 Nettó adósság: 4 milliárd USD.

- 📈 Nettó profit: 6.1 milliárd USD.

- ✅ Ki tudja fizetni? IGEN, kevesebb, mint 1 év alatt.

Szerintem nem kell magyaráznom, hogy az EL a fasorban sincsen jelenleg a L’Orealhoz képest ezen a téren. De, ez megint az elhibázott vezetői döntések sorozatának és az értelmetlen felvásárlásoknak köszönhető.

Utoljára pedig még egy kép, amin már csak a L’Oreal szerepel, a shareholder yield, amiről már mutattam korábban egy képet, csak az EL kapcsán. Mint látható, a grafikon végig a 0%-os vonal fölött halad, vagyis a L’Oreal nem rombol értéket, helyenként pedig egészen jól, ha nem is briliánsan teljesít. Nincsenek hatalmas negatív kráterek, értelmetlen értékrombolás, mint az Estée Lauder (EL) esetében.

De miért lényegtelen mindez? Azért, mert L’Oreal túlértékelt, tehát, bár egy remek cég, valószínűleg nem lehet rajta óriási nagy árfolyamnyereséget elérni. Ezt persze csak első ránézésére mondom, mélyelemzés nélkül ezt pontosabban megállapítani nem lehet.

⚡Milyen kockázatokat fut az Estée Lauder (EL)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

Az Estée Lauder (EL) kockázatait tulajdonképpen már felsoroltam a mélyelemzés többi részében, ugyanis a legtöbb probléma a korábbi menedzsment ballépéseiből fakadt, mint az erőltetett felvásárlások, a rossz tőkeallokáció, a magas értékeltségen felvásárolt részvények, rossz elosztási lánc, Kína-függőség és még sorolhatnám. Azt viszont nem tudjuk, hogy a jövőben ez változni fog-e. Jelenleg úgy néz ki, hogy igen.

👔 Végrehajtási kockázat

- 🎯 Magas SG&A-függőség: a kereslet fenntartása jelentős marketingráfordítást igényel, a költségvágás rövid távon bevételcsökkenést okozhat.

- 🧩 Portfólió-komplexitás: túl sok márka, eltérő életciklusokkal, kieshetnek még csontvázak a szekrényből, jöhetnek még leírások.

- 🔁 Restrukturálási kockázat: létszámleépítések, SKU-csökkentés és szervezeti átalakítások végrehajtása kockázatos, és költséges, például a munkaerő-csökkentés is jelentős kifizetésekkel jár.

- 🧭 Vezetői hitelesség: múltbeli túlfizetések után a piac szkeptikus a stratégiai ígéretekkel szemben, szerencsére nincsenek tervben további felvásárlások, igaz, a vállalatnak nincs is rá tőkéje.

📌Gyakorlatban: az EL előtt álló operatív kihívás az, hogy a költségcsökkentést úgy hajtsa végre, hogy közben ne sérüljön a bevételi bázis, és hogy ne kelljen még több adósságot felvennie.

🌏 Regionális és piaci kitettség

- 🇨🇳 Kína-függőség: a daigou-csatorna visszaesése és a szabályozói környezet volatilis keresletet okoz. A kínai állam erőteljesen megnyirbálta ezt a lábat, hogy az adó visszakerüljön az országhoz, így számomra kétséges, hogy eléri-e az innen származó bevétel a korábbi szintet.

- ✈️ Travel retail: magas profitabilitás, de erősen ciklikus és geopolitikailag érzékeny bevételforrás.

📌Gyakorlatban: az EL bevételeinek jelentős része olyan régiókhoz és csatornákhoz kötődik, ahol a kereslet hirtelen változhat. Ez nemcsak gazdasági ciklushoz köthető, hanem divathullámokhoz is, amiket iszonyatosan nehéz előrejelezni.