Games Workshop részvény (LSE:GAW) alapadatai, áttekintés

A Games Workshop (LON:GAW) egy speciális minifigura- és játékgyártó, amit 1975-ben alapítottak. John Peake mellett a híres Ian Livingstone és Steve Jackson is alapítók, ők a Kaland, játék, kockázat könyvekből lettek ismertek a 80-as és a 90-es évekből. Eleinte fa figurákat állítottak elő, majd később megalapították a Citadel Miniatures LTD.-t, ami már fém figurákat gyártott, ezeket mára a műanyag karakterek váltották le. A cég főhadiszállása az Egyesült Királyságban, Nottinghamben van, a részvényt a londoni tőzsdén (LSE) jegyzik GAW ticker alatt 1994 óta, de van amerikai ADR-je is, GMWFK/GWSKY néven. Értelemszerűen előbbit fontban, utóbbiakat dollárban jegyzik. Az éves árbevétele 570 millió GBP, 2021-ben 550 bolttal rendelkezett, 23 országban. Ebből 406, ún. “single staff” bolt, míg 117 „multi-staff” bolt és összesen 2643 embert foglalkoztattak 2022-ben. A Warhammer világ kapcsán saját tapasztalattal rendelkezem, így ezeket is belefoglaltam a cikkbe.

*megjegyzés: az elemzéshez az eredeti tickert, az LSE:GAW-ot használtam, ahol az adatokat fontban (GBP) adták meg.

Market cap: 4.99 milliárd GBP

Investor relations: https://investor.games-workshop.com/

iO Charts részvény aloldal: GAW.LSE

📒Tartalomjegyzék📒

- A Games Workshop (LSE:GAW) specialitásai

- Hogyan termeli a pénzt a Games Workshop (LSE:GAW) és milyen piaci előnyökkel rendelkezik?

- A Games Workshop (LSE:GAW) metrikái

- A Games Workshop (LSE:GAW) felvásárlásai

- A Games Workshop (LSE:GAW) menedzsmentje

- Konkurensek: a Games Workshop (LSE:GAW) ellenfelei

- Milyen kockázatokat fut a Games Workshop (LON:GAW) ?

- A Games Workshop (LSE:GAW) értékeltsége

- Jelentős hírek és az utolsó félév

- Egyéb érdekességek Games Workshop (LSE:GAW) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy az a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A Games Workshop (LSE:GAW) egy gyűjtögetős, harci figurákat áruló vállalat, ami a saját piacát teremtette meg, vagyis teljesen monopolisztikus. Gyakorlatilag egy niche szegmenst alkot, így ez egy egyszemélyes piac, hiszen a Warhammer védjegyet senki más nem használhatja rajtuk kívül. Persze, ha a gyűjtögetős figura piacot nézzük, akkor vannak más szereplők is, de magasan a Warhammer univerzum a legismertebb és a legerősebb név.

Mint szinte minden franchise-nak, így a Warhammernek is saját világa van. Ez azt jelenti, hogy a történetbe csak azokat a figurákat lehet beilleszteni, amelyek a Warhammer univerzum részei. Szokták tabletop-nak is hívni az ilyen jellegű játékokat, amik tulajdonképpen asztali figurás játékok, amikkel csatákat lehet vívni. A figurák gyűjtögetése leginkább a makett- és terepasztal építéshez áll a legközelebb. A figurákat a vásárlók egy sablonban kapják meg, amiből ezeket ki kell vágni, le kell sorjázni, össze kell ragasztani, le kell alapozni, majd a megfelelő színekkel ki kell festeni. Ehhez részletes leírásokat árul a Games Workshop, és minden figura/szörny/jármű csak akkor lesz autentikus, ha azt az iránymutatásoknak megfelelően készítik el. Ez azt jelenti, hogy a piac az alábbi – nem éppen olcsó – összetevőkből áll össze:

- figurák

- festékek

- kellékek, például sorjázó eszközök, ecsetek, alapozók, dioráma elemek, stb.

- játékkellékek: dobókockák, sablonok, tartók stb.

- kiadványok: füzetek, novellás kötetek, szabálykönyvek, regények (Black Library)

- kártya- és társasjátékok

- videójátékok

- ajándéktárgyak

Eleinte a figurákat ólomból – ekkor játszottam velük először -, majd 2007 körül áttértek a műanyagra, ami sokkal olcsóbbá tette a gyártást, illetve a minőséget lehetett növelni. A Games Workshop (LSE:GAW) több fantasy univerzumot talált ki, amik különböző játékrendszerek mentén gyűjthetők:

- Warhammer Fantay Battle (WHFB): klasszikus fantasy elemekben bővelkedő világ (2010 után megszűnt, AOS váltotta)

- Warhammer 40 000: űrfantasy, hatalmas robotokkal és idegen lényekkel

- The Horus Herecy: Warhammer 40K előzményeire épülő világ

- Age of Sigmar (AOS): a Warhammer Fantasy utódja, sokkal egyszerűbb szabályokkal

- The Old World: az Age of Sigmar előzményeire épülő világ

- Middle-earth: alias Középfölde, ami J.R.R. Tolkien világa, a Gyűrűk Ura filmek óta népszerű

Egyéb GW-hez tartozó régebbi rendszerek és játékok:

- Blood Bowl: gyakorlatilag az amerikai foci és a rögbi keveréke, fantasy alapokon (2020-ban újra kiadták)

- HeroQuest: egyfajta társasjáték figurákkal, olyan labirintusban, mint az AD&D szerepjáték

- Warcry: skirmish game*, az AOS alapján

- Necromunda: skirmish game, ami egy fajta bandák összecsapása

A piac sajátossága az extrém durva függőség kialakulása, a játékosok elképesztően ragaszkodnak a készleteikhez, többek között azért, mert rengeteg saját munkát kell beletenni a seregek kialakításába, kifestésébe. Ráadásul nem is rossz befektetés egy ilyen, az évek során a figurákat kivezetik, az értékük emelkedik, emiatt sokan egyből két doboz azonos figurát vesznek, az egyiket befektetési céllal. Ezeket nem bontják ki, hanem fóliába csomagolva elteszik (ugyanez volt a G.I.Joe világgal is).

📚Games Workshop: személyes tapasztalat📚

Nagyon fontos az, hogyha tudjátok validálni bármelyik gyártó termékét saját tapasztalat alapján – pl. mert birtokoltok egyet -, akkor sokkal közelebb tudtok kerülni a cég belső működésének és a termékportfóliójának megértéséhez. Mivel többször is játszottam Warhammer Fantasyt, HeroQuestet és Blood Bowlt is, ezért leírom a saját tapasztalataimat, hátha ez nektek is támpontot nyújthat a döntéshez.

A 2010-es évek előtt a Warhammer-es közösség jellemzően kicsi, fanatikus csoportokból állt. 1996-97-ben és 2007-2008-ban játszottam a Warhammer Fantasy-val, ahol a függőség a következőképen működött: vannak az ún. starter packek – jelenleg 145 EUR -, amiben kétféle sereg van, hogy tudjatok a barátaitokkal egymás ellen játszani. De ezek hiányosak, kb. két darab 1000 pont értékű sereget lehetett összerakni belőlük.

Egy átlagos méretű csata két darab 2000 pontos sereget tartalmaz, ami seregenként - becslés alapján - 1000-2000 USD-be is kerülhet, a lények számától, a szörnyek méretétől és hasonlóktól függően.

A fentiekből könnyen kitalálható, nemcsak jelentős tőke, hanem meggyőződés is kell a fentiekhez. Mivel az alapdoboz csak 1000 pontnyi sereget tartalmaz, ezért meg kellett venni hozzá egy csomó kiegészítő cuccot: a nagyobb lényeket – akkor még Bretonokkal és Lizardmenek voltak az alapcsomagban -, az összes festéket – egy figura kifestése minimum 7-8 szín és árnyalat, plusz a fekete alapozó -, a sorjázó szerszámokat, az ecseteket, meg mindenféle leírást, amiben benne voltak a pontos színárnyalatok, a breton lovagok címerei, azok színei, és így tovább.

A legnagyobb csata, amit valaha láttam, 2×2 sereget tartalmazott, összesen 16000 pont értékben, aminek az értéke biztosan 10000 USD fölött volt, és ez csak az egyik gyűjtögetős játék a Warhammer univerzumon belül. Egy problémája volt egy ilyen csatának: fél napig tartott, mire a seregek felálltak, egymásra támadtak és utána még el kellett pakolni. Csak az elpakoláshoz számtalan terméket találtak ki (védődobozok, stb.). Nem csoda, hogy ezt az iszonyatosan bonyolult rendszert leváltotta 2010-től az Age of Sigmar, ami egy lényegesen játszhatóbb rendszer.

A rapid meccsek lebonyolítására több megoldást kínált a Games Workshop (LSE:GAW), az egyik a Blood Bowl formátum, ami az amerikai focihoz és az angol rögbihez hasonló, csak fantasy környezetben. Itt egy táblán mozogva kell eljuttatni a labdát az ellenfél touch down vonalára, de persze agyon is lehet rúgni az ellenséges csapatot. Egy játék akár 1 óra alatt lezavarható volt és pont ugyanolyan cuccok kellettek hozzá, mint a Warhammer Fantasy-hoz vagy a 40K-hoz, erre is el lehetett költeni a világ összes pénzét.

Tapasztalataim szerint a Games Workshop (LSE:GAW) termékei iszonyatosan addiktívak, erőteljes személyes kötődés alakul ki a figurákkal, mert nagyon sok munkát kell abba fektetni, hogy elnyerjék végső formájukat. Magas eszmei érték, így a fogyasztók nehezen mondanak le róluk.

Ezzel azonban nem ér véget a Warhammer univerzum, ugyanis van egy royalty ága, ami a különböző TV-s sorozatokat, számítógépes játékokat, egyéb kiadványokat és ajándéktárgyakat magában foglaló termékek összessége, ami után a Games Workshop (LSE:GAW) jutalékot szed a forgalmazóktól. A gaming iparág nagyon durva, rengeteg játék jelent meg Warhammer témában (Games Workshop játékok listája), összesen biztosan több tucat. Párral játszottam is, Shadow of Horned Rat – patkányemberekről szól -, Mark of Chaos, Battle March stb. Az IP bevételeket azonban leginkább az A kategóriás Creative Assembly stúdió a Total War: Warhammer játékkal durrantotta be 2016 májusában.

Fontos, hogy MINDEN JOG a Games Workshop (LSE:GAW) anyavállalatnál van, tehát ha valaki Warhammer játékokat akar fejleszteni, akkor muszáj neki licenszdíjat fizetni.

🙋♂️A Games Workshop (LSE:GAW) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Games Workshop (LSE:GAW) évekig csak egy vegetáló vállalat volt, nagyjából azt a pénzt termelték meg, ami az életben maradásukhoz kellett. A fordulópont 2015-ben jött el, amikor az új ügyvezető igazgató, Kevin Rountree a céghez érkezett.

Ez egy vertikálisan integrált vállalat, ami azt jelenti, hogy a tervezést, a gyártást és a disztribúciót is ők valósítják meg. Ez a figurákat, a kiegészítőket és a kiadványokat foglalja magában, viszont a videójátékokat nem. Vagyis, a lánc minden elemébe bele tudnak nyúlni, és nem függnek más beszállítóktól.

Minden figurát Angliában, Nottinghamben gyártanak, egy gyártóforma nagyjából 50-100000 GBP-be kerül, viszont mielőtt elhasználódna, többszázezer figurát lehet vele legyártani. Természetesen ma már nemcsak így gyártanak, hanem gyantás – ez az SLA 3D nyomtatás egyik formája – öntéssel is. A lényeg az, hogyha egy sablon 50K GBP-be kerül és 100-500000 figurát lehet vele legyártani, akkor nem nehéz kiszámolni, hogy 0.5-0.1 GBP-be kerül az gyártási költség. Egy teljesen véletlenszerűen kiválasztott dobozt vettem alapul, ami 27 darab figurát tartalmaz, 87.5 GBP-be kerül és ez még nem a drágább pakkok egyike, vagyis egy figuráért 3.25 GBP-t kell fizetni. Egy kezdő szett, amit vélhetően először vesznek meg a gyűjtők, 74 darab figurát tartalmaz, 130 GBP-ért cserébe, ami 1.75 GBP/figura árra jön ki. Ebből azért látható, hogy a cég gyártás költsége meglehetősen alacsony, ez egy kifejezetten jól árazható üzleti modell (természetesen az egyéb költségek még rárakódnak erre).

A figuragyártás nem egy fejlesztésigényes vagy nagy elsüllyedő költségeket tartalmazó iparág, de a termékre eső költség minden egyes, újabb legyártott elemnél jelen lesz, vagyis nem igazán lehet jól skálázni, ellentétben a jogdíjakkal. A bevételeknek alapvetően több csatornája van:

- Direkt értékesítés (single-staff shop): ahova fizikailag be lehet menni. A single staff boltok azért léteznek, mert egyrészt itt lehet egy csomó terméket megvenni – starter packot, kiegészítőket, könyveket stb. -, másrészt egy fajta reprezentációi annak, amit a Games Workshop (LSE:GAW) árul és a toborzóhelye az új játékosoknak, akik a hobbival akarnak ismerkedni. Néha community-hubnak is helyet adnak, ezek az ún. szerepjáték vagy társasjáték klubok, ilyenkor a két szerep összekeveredik, de nem ez a jellemző, hanem sokkal inkább az eladási tevékenység. A single-staff boltok generálják a bevétel 23%-át, 553 db van belőlük. Érdekesség, hogy minden boltnak egyenként nyereségesnek kell lennie, különben bezárják vagy áthelyezik őket.

- Továbbértékesítés (trade account): független partnerek, akik fizikai és on-line csatornákon keresztül adnak el termékeket. Jellemzően olyan helyeken nyitnak ilyen boltokat, ahol a Games Workshop (LSE:GAW) még nem nyitotta meg a sajátját, de szeretnének jelen lenni, viszont ezek más rendszerek figuráit és társasokat is árulnak. Sok esetben klubként is működnek, sokkal lazább a hangulat, én is jártam ilyenbe. A legtöbb esetben asztalt lehet bérelni, ahol a haverjaiddal játszhatod a játékaidat. 2024 végén 7500 kereskedési fiókkal rendelkeztek a Games Workshop (LSE:GAW)-nál, vagyis ennyi másodkézi eladó létezett a világon, és ez generálta a bevételek 55%-át.

- On-line: a Games Workshop (LSE:GAW) hivatalos online boltja, amit a GW HQ irányít. Minden Games Workshop retail boltban van egy terminál, amin keresztül lehet mindenféle cuccokat rendelni, amiket a boltba kézbesítenek, és onnan ezek felvehetők, de természetesen házhoz is szállítanak csomagokat. Az online térben a teljes kínálat megtalálható, viszont itt nem adnak diszkontot, míg a továbbértékesítő partnerek igen. Ezzel az embereket be is csatornázzák a hobbiba, hogy kialakuljon a függőség. Az online csatorna a bevétel 22%-át jelenti. Lényeges, hogy a továbbértékesítők is árulnak on-line, nemcsak maga a GW.

- Licenszelés (licensing): A három fenti kategória 100%-ot ad ki a bevételből, erre jönnek rá az úgynevezett jogdíjak, ami a különböző védjegyekből származó bevételeket tartalmazza. A licenszek nagy része a videójátékokból folyik be, pl. a Creative Assembly-től, aki a Total War Warhammer játék alkotója (TWW). Ez a csatorna a leggyorsabban növekvő és nagyon könnyű az új fogyasztókat elérni, olyanokat is, akik sosem játszottak tabletop játékokkal.

A fenti fogyasztókra az alábbiak igazak:

- hűség és fanatizmus: nagyon erős a megtartóerő a játékokokhoz. Jellemzően csoportokba tömörülnek és valamelyik rendszerben hisznek (pl. csak Age of Sigmar vagy WH 40K)

- a Warhammer univerzum szeretete és sokszor a Games Workshop (LSE:GAW) utálata: érdekes módon az emberek fejében a Warhammer univerzum nem egyenlő a Games Workshoppal (LSE:GAW). Régebben sikk volt utálni a GW-t, akik állandóan drágítanak, kiszúrnak a játékosokkal stb. Általában a legrégebbi játékosok csinálják ezt, de nincs választásuk, mert nem tudnak máshonnan venni cuccokat. Páran megpróbálkoztak a figuraöntéssel, de amikor az ólmot műanyagra cserélték, már nem igazán érte meg.

- Nagyon ritkán váltanak: a besokallásnak sokszor az volt a vége, hogy egy Games Workshop (LSE:GAW) rendszert abbahagytak és elkezdtek egy másikat, esetleg átpártoltak egy konkurens gyártóhoz, mint a Warmachine (2007-2008-ban már létezett), majd visszatértek az eredeti hobbihoz, a Warhammerhez.

Szintén érdekes kezdeményezés a Warhammer Alliance (Warhammer Alliance), ami egy fajta közösségformáló kezdeményezés, amiben 8000! iskola és könyvtár ,illetve egyéb helyszín vesz részt és alapvetően edukációs célokat valósítanak meg. Természetesen a cél a minél szélesebb rajongóbázis bevonása. Hasonló a Warhammer World Nottinghamben, ahol több tucat asztalon lehet játszani, de kávézókat és bárokat is bevontak a kezdeményezésbe (Warhammer World).

Amit nagyon fontos látni, hogy a táblás játékok piaca meglehetősen sokrétű, vannak eredetileg is ezen a piacon tevékenykedő cégek, míg sok esetben egy franchise rendszer kiegészítéseként jellenek meg. Példák:

- Direktben a piacra gyártók: Hasbo, Mattel

- Franchise rendszer részei: Starwars vagy a Marvel világ, amihez árukapcsolásként hozzácsapnak figurákat az adott világból

- Társajátékgyártók old school játékokkal: Rizikó (Risk), Monopoly, Cathan telepesei stb. a legnagyobb gyártó az Ashmodee 18%-os részesedéssel, a második a Hasbro 12%-kal, míg a harmadik a Ravensburger 4%-kal

- Gyűjtögetős kártyajátékok: Magic: The Gathering

- Egyedi világokhoz kapcsolódó, prémium gyártók: Warhammer

Természetesen az egyes műfajok átfolyhatnak egymásba és egy univerzumon belül is lehet társasjáték, gyűjtögetős kártyajáték és akár mini figura is. Ezen cégek szerintem két nagy csoportba sorolhatók: volumen gyártók, árazási erő nélkül, ilyen például a Monopoly. A másik kategória a fanatikus rajongókat tömörítő, nagyon hű fogyasztók, ahol van árazási erő, ilyen a Warhammer vagy a StarWars világ.

Nagyon lényeges viszont, hogy egyik rendszer sem ér semmit, ha a legfontosabb három dolog nem áll együtt, mint a Warhammer esetében:

- brand erő

- szellemi termékek birtoklása egy kézben

- megfelelő, támogató közösség (ami egyfajta szociális élményt nyújt az embereknek, akik összetartozónak érzik magukat)

A Star Wars és a Marvel figurákat gyártó cégek NEM birtokolják a jogokat, csak gyártják a figurákat (mint egy bérgyártó összeszerelő üzem), nincs kihatásuk arra, hogy az védjegy/szellemi termék tulajdonosa mit csinál a márkával és a világgal. Szintén nem hozzájuk hűek a rajongók és az értékesítési láncot sem ők uralják, ellentétben a Games Workshop (LSE:GAW)-pal. Nincs igazi közösségi élet, hiszen nem egy gyűjtögetős, táblás játék köré épül az univerzum, bár az tagadhatatlan tény, hogy vannak például Star Wars rendezvények. Míg a társas játékok szeretői nem alkotnak fanatikus közösséget, nincs Monoply vagy Rizikó klub. Ezért nagyon nehéz a konkurenseknek replikálni a Games Workshop (LSE:GAW) piaci előnyét.

💰Hogyan termeli a pénzt a Games Workshop (LSE:GAW) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat, amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A Warhammer régebben egy olyan játék volt, amit mindenki titokban a pincében tolt a haverjaival – lásd Stranger Things jelenet, az AD&D-vel és a demogorgonnal, kb. így kell elképzelni -, egy stagnáló, kicsit sarokba tolt cég volt, de 2015/16-ban minden megváltozott. Új CEO érkezett a vállalathoz, Kevin Rountree személyében, aki a Warhammer Fantasy-t megszűntette, amiből óriási balhé volt, emberek elégették a seregeiket és hasonlók. Ez viszont a régi játékosokat félretette és megnyitotta a fiatalok nagy tömege előtt a játékot. Saját tapasztalatom az, hogy én a Fantasy-t azért hagytam abba, mert iszonyatosan bonyolult volt. A klub a lakhelyemtől 10 percre volt gyalog, mégis egy óra volt a seregek kipakolása, egy óra a visszapakolás, maga a játék pedig 3-4 óra, vagyis egy játszma fél délutánt elvitt, ráadásul iszonyatosan bonyolult volt a szabályrendszer. Ahhoz, hogy elkezd a játékot rengeteget kellett költeni, és ha meguntad, nagyon nehéz volt eladni a sereged.

A Warhammer Fantasy rendszerét leváltották a sokkal egyszerűbb Age of Sigmarra, ami kevesebb figurát és egyszerűsített szabályrendszert hozott, kisebb kezdő pakkokat, sokkal könnyebb volt beugrani a játékba. Az AOS óriási siker lett, a játékstílus Warhammer 40K-re hajazott, és rengeteg bevételt kezdett el termelni. Emellett a továbbértékesítő boltok elkezdtek rámenni az eladások maximalizálására, átalakítva a vállalat belső filozófiáját, aminek a fókuszába a teljesítmény és a feladat alapú megvalósítás került. Ekkor kezdte el a Games Workshop (LSE:GAW) a szellemi tulajdonát is proaktívan használni, és elindítani a videójátékokat, mint a Total War: Warhammer, amiből azóta már 3 játék is készült. Egy csomó ember, aki játszott a TWW-vel, de sosem hallott a figurás játékokról, gyűjtővé vált, és emiatt drasztikusan megnőttek a bevételek. Vagyis tulajdonképpen elég durva árukapcsolás valósult meg 2015-16-tól kezdve, megfordítva a fizikai termékek és a szoftverek értékesítését, a szoftverek felől a fizikai termékek felé.

Ez azt jelenti, hogy a bevétel az egy évtizeddel ezelőtti 145.5 millió GBP-ről mostanra 658.1 millió GBP-re (több mint 4X) ugrott, ami évente 15.8% CAGR-t jelent, az EPS esetében pedig 39.5%-ot. Ez egy meglehetősen brutális növekedés, technológiai cégek is megirigyelnék.

2022-es vívmány a Warhammer+ szolgáltatás, ami egy új bevételi ág szerepét szeretné betölteni. 5 GBP havonta vagy 50 GBP évente, és exkluzív Warhammer tartalmakhoz – animációk, filmek, könyvek, spéci figurák – enged hozzáférést. Az előfizetésért önmagában jár egy figura, aminek az értéke önmagában fedezi az előfizetés díját, így gyakorlatilag egy fanatikus hobbistának nincs miért nem előfizetnie a szolgáltatásra. Az idő majd megmondja, ez egy működő modell-e, mert még nem telt el elég idő ahhoz, hogy ez kiderüljön, de egy kicsit az SaaS szoftvercégek bevételszerzésére hajaz.

Bevételi megoszlás:

- Európa: 22.4% (117.7 millió GBP)

- Ausztrália és Új-Zéland 5.9% (30.1 millió GBP)

- Ázsia: 5.7% (19.9 millió GBP)

- USA: 41.2% (216.6 millió GBP)

- UK: 20.4% (107.1 millió GBP)

- A világ többi része: 0.6% (3.3 millió GBP)

Növekedési számok 10 éves átlagban (2015, az új CEO óta)::

- Europe: +16.2%

- USA: +23%

- UK: +14.2%

Üzleti szegmensekre bontva:

- alaptevékenység: 94.1% (494.7 millió GBP)

- licenszelés: 5.9% (31 millió GBP)

Szintén fontos, hogy a Games Workshop (LSE:GAW) saját maga:

- tervezi (design)

- gyártja

- és terjeszti a figuráit 3 elosztóközponton keresztül (UK, USA és Ausztrália), nagyjából 553 saját boltban, illetve további 28 nyitását tervezik idén

Vagyis nincs közvetítő cég az értékláncban – leszámítva azokat a boltokat, akik mások termékeit is árulják -, a Games Workshop (LSE:GAW) egy vertikálisan integrált vállalat, ami azt jelenti, hogy az értéklánc minden lépcsőfokát ők birtokolják. Ez két dolgot jelent:

- a cégnek nagyobb kihatása van a költségekre

- nem függnek a beszállítóktól és a teljes folyamatot ők irányítják.

Egy érdekesség a GW befektetőknek szóló oldaláról: „Finally, we know that if we want Games Workshop to be around for a long time, we have to deliver all this profitably. This is why we are cost conscious. We don’t spend money on things we don’t need, like expensive offices or prime rent shopping locations or advertising that speaks to the mass market and not our small band of loyal followers. We only invest where it makes a positive improvement to our business model, such as in tooling to make better plastic miniatures, in opening more Games Workshop stores to improve our customer service and in fit-for-purpose systems to make our processes more efficient and reliable.” – GW investor relations

Ami a Games Workshop (LSE:GAW) esetében problémát okozhat, az a piac méretének meghatározása. Mivel a cég egy táblás játékokon belüli niche piacot ural és saját maga által kialakított alszegmensben, ezért nehéz elválasztani a minifigura piactól, aminek a mérete 5.52 milliárd USD, és a következő négy évben 6.8%-os növekedést jósolnak neki. A teljes piac 14.37 milliárd USD, ami a következő nyolc évben becslések szerint 32 milliárd USD-re, míg más források szerint 34.1 milliárd USD-re nőhet (Tabletop Games Market Growth Forecast 2025), és könnyen előfordulhat, hogy a Games Workshop (LSE:GAW) más játékoktól is elszív fogyasztókat. Ehhez képest a cég piaci értéke 5 milliárd GBP, míg a bevételük 577 millió GBP, vagyis egy párszázalékos részesedésnél nem ural nagyobb szeletet a GW, miközben a piac nagyon töredezett (rengeteg picike gyártó van az olyan nagyobbak mellett, mint a Hasbro vagy Mattel).

Erre rakódik rá az on-line videójátékok piaca, ami 115 milliárd USD és várhatóan évi 17.5!%-kal nő a következő évtizedben. Bár a Games Workshop (LSE:GAW) több piacon szerepel, de kiindulva az 5 milliárd GBP-s piaci kapitalizációból és a piac növekedéséből, még bőven van tere annak, hogy egyre több és több rajongót szerezzen.

Amit nagyon nehéz megbecsülni, hogy a licenszelt jogokból mekkora bevételt tud majd a Games Workshop (LSE:GAW) beszedni és hogy ez a rész mennyivel fog növekedni a közeljövőben. Egy olyan világban amit telefonok, laptopok és az internet ural, nehezen tudom elképzelni, hogy az online tér ne jutna egyre fontosabb szerephez. Erre szerintem nagyon jó példa a Dungeons&Dragons esete, amiből film készült, a Stranger Thing sorozatban ez az alapmotívumok egyike, van D&D Beyond, de említhetnénk a Magic: The Gathering digitalizálódását is (Magic: The Gathering Arena). Annyit azért megemlítenék, hogy már 1990-ben is volt Warhammer világra épülő játék (HeroQuest), illetve 1998-ban volt D&D rendszerére épülő játék, a Baldur’s Gate, tehát a dolog egyáltalán nem új, csak gyorsuló ütemben nő az online tér és annak monetizációja.

Szintén érdemes megemlíteni, hogy Games Workshop (LSE:GAW) kapcsán helyenként azt éreztem, hogy szándékosan limitálják a kínálatot. Ez azt jelenti, hogy direkt nem adnak el annyi figurát, mint amennyit el tudnának, így felhajtják az árakat. Minden alapjáték bizonyos időközönként átesik egy generációváltáson (például a Warhammer 40K most a 10. kiadásnál tart), ilyenkor a régebbi figurákat kivezetik a piacról. A korábbi, már kivezetett szériák ára általában felmegy, és jelentős másodpiaci aktivitás tapasztalható, például az Ebay-en. Az új szériákra pedig nagyon sok esetben túljelentkezés alakul ki és gyorsan elkapkodják a mini figurákat, ami újabb és újabb eladási csúcsokhoz vezet. Ezeket a példákat a Secret Sauce Investing nagyon jól összeszedte (Revisiting Games Workshop), pár példa ebből:

- Warhammer 40K, Space Marines: mindig is ez volt a legnépszerűbb frakció, szinte minden generációja nagyon gyorsan elfogy

- Warhammer 40K, Tyranids, Leviathan, ezek különböző generációi is gyorsan elfogynak

- Age of Sigmar (a Fantasy folytatása): Stormcast Eternals (A Space Marines AOS verziói)

- Lord of the Rings: tipikus niche szegmens, a rengeteg Gyűrűk Ura rajongó miatt, ez is erős bevételt generál

- Kill Team: skirmish játék, szerintem a konkurensek és a fiatalok miatt, egyszerűbb szabályrendszerrel, az Octarius doboz a top eladások közé került

- Horus Herecy: mivel ez a Space Marines polgárháborúhoz kapcsolódik, valójában egy WH 40K változatot adnak el, jó nagy marzsokkal

A sort nagyon sokáig lehetne folytatni, de a lényeg a kínálat limitálása. Melyik cég csinálja még ezt? A Ferrari, aki évi 11-12000 autót gyárt, szándékosan visszafogva a kínálatot. Ez egy elég lényeges momentum a Games Workshop (LSE:GAW) esetében is, és a prémium árazási erő egyik alapja.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az Games Workshop (LSE:GAW) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. A gyűjtögetős mini figurák piacán a GW az egyik legnagyobb szereplő.

- 🫸Kapcsolási költség (switching cost): igen. Az emberek érzelmileg kötődnek a figurákhoz, így a Warhammer világához is. Ez inkább egy lelki dolog, nem kerülne sokba a váltás, bár azért egy kiterjedt WH szett nem olcsó.

- 🫸Hálózat hatás (network effect): részben igen. Minél többen játszanak a Games Workshop (LSE:GAW) rendszereivel, annál több rajongója a cégnek. Mivel egyedül ezek a játékok nem játszhatók, ha neked nem GW specifikus játékod van, kevesebb lehetőséged lesz játékpartnert találnod. Vagyis, minél nagyobb a rajongótábor, annál több játékostársat találnak az emberek. Ugyanez igaz a multiplayer játékokra is. A hálózat hatás arra vonatkozik, hogy valami értékesebb lesz, minél többen használják, és szerintem ebbe a körbe részint beleillik a GW világa is.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. A GW évtizedek óta gyárt mini figurákat, övé az egész Warhammer világ, amire a rendszer épül, ezt a többi konkurens csak másolja. Más kérdés, hogy ahogyan minden fantasy világot, néhány ember létre tud hozni egy újat, de ettől még ezek nem fognak elterjedni. Vagyis a legtöbben azért veszik meg a figurákat, könyveket és egyéb kiegészítőket, mert azok a Warhammer világához tartoznak.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon alacsony. Ma már egy 3D nyomtató – egy gyantás, SLA rendszerű – elég ahhoz, hogy mini figurákat gyártsatok. Viszont a modelleket is meg kell tervezni és a megfelelő minőséget is el kell érni, nagy tételben is, ami nem annyira egyszerű, de nem is annyira bonyolult feladat. Ma már rengeteg ingyenes figura letölthető az olyan oldalakról mint a Thingiverse, viszont ettől ezek még nem a Warhammer világához tartoznak. És végső soron ez a lényeg, hiába gyárt és tervez bárki ork, elf és egyéb figurákat, azok akkor sem a Games Workshop (LSE:GAW) kreálmányai lesznek, emiatt ebbe a világba a belépési küszöb nagyon magas.

A Games Workshop (LSE:GAW) egy speciális piacon tevékenykedik, ahol egyértelműen monopóliuma van a többi szereplővel szemben. Viszont a gyártástechnológia nem bonyolult, ezért egy narrow moatnál szélesebb várárkot nem nagyon tudnék adni a cégnek, ha nem lettem volna én is tagja ilyen közösségnek. Viszont arra szinte nulla esélyt látok, hogy bármelyik konkurens képes lenne egy ugyanilyen méretű, magas rajongószámú világot felépíteni és így közelebb kerülni a Games Workshop (LSE:GAW)-hoz, miközben a GW még a világ nagy részét nem hódította meg. Vagyis, még bőven van növekedés a cég előtt, ami pozitív jelnek tekinthető.

🎢A Games Workshop (LSE:GAW) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi tesztekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

Természetesen ezek átlagolt számok, és az amerikai piacra (de tekinthettek a GW-re globális vállalatként is, és akkor az MSCI World értékei lennének a mérvadók), illetve inkább a szektorális átlagot kellene a Games Workshop (LSE:GAW) metrikáihoz hasonlítani, de arra jók, hogy legyen elképzelésetek, nagyjából milyenek a piaci átlag értékek.

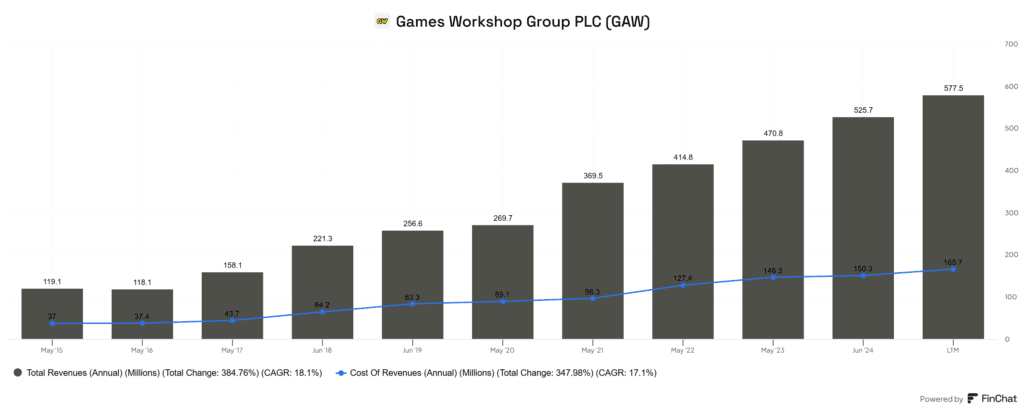

A Games Workshop (LSE:GAW) egy fizikai termékeket gyártó vállalat, aminek van egy licenszeket is értékesítő ága. Ezért elsősorban arra voltam kíváncsi, hogy a bevételnek mekkora hányadát teszik ki a gyártási költségek a teljes költségnek. Szerencsére ez nem egy túl magas szám – kb. 26.8% -, a bevétel gyorsabban emelkedik, mint a COGS (Cost of goods sold), de természetesen ebbe beletartoznak az licensz jogok is, aminek a COGS része nulla. Vagyis, érdemes külön megvizsgálni a szellemi tulajdon növekedését is, ezt viszont sajnos a Finchat.io nem tudja kirajzolni. Ezért visszanéztem a korábbi adatokat (az európai és az angol cégek 6 havonta reportálnak):

2022 H2: 226.7 millió GBP, ebből

- saját boltok (53.3%): 120.9 millió GBP (+18% előző évhez képest)

- viszonteladók (18.8%): 48.7 millió GBP (+18% előző évhez képest)

- on-line értékesítés (18%): 42.7 millió GBP (+18% előző évhez képest)

- licenszelés (6.3%): 14.3 millió GBP (+18% előző évhez képest)

2023 H2: 247.7 millió GBP, ebből

- saját boltok (54.9%): 136.1 millió GBP (+12% előző évhez képest)

- viszonteladók (22%): 54.7 millió GBP (+11% előző évhez képest)

- on-line értékesítés (18%): 44.8 millió GBP (+5% előző évhez képest)

- licenszelés (4.8%): 12.1 millió GBP (-16% előző évhez képest)

2024 H2: 299.5 millió GBP, ebből

- saját boltok (55.3%): 165.7 millió GBP (+18% előző évhez képest)

- viszonteladók (20.3%): 60.9 millió GBP (+11% előző évhez képest)

- on-line értékesítés (14.3%): 42.9 millió GBP (-5% előző évhez képest)

- licenszelés (10%): 30.1 millió GBP (+60% előző évhez képest)

A fentiekből két következtetést érdemes levonni: az összbevétel folyamatosan nő, a COGS pedig nagyjából ugyanazon a szinten stagnál, tehát folyamatosan egyre több és több cash termelődik. Az viszont érdekes, hogy az on-line értékesítés és a licenszelés bevétele hullámzik. Összességében azt gondolom, hogy ez nem probléma, de jobban örülnék, ha a jogdíjak felé tolódnának el a jövőben a számok.

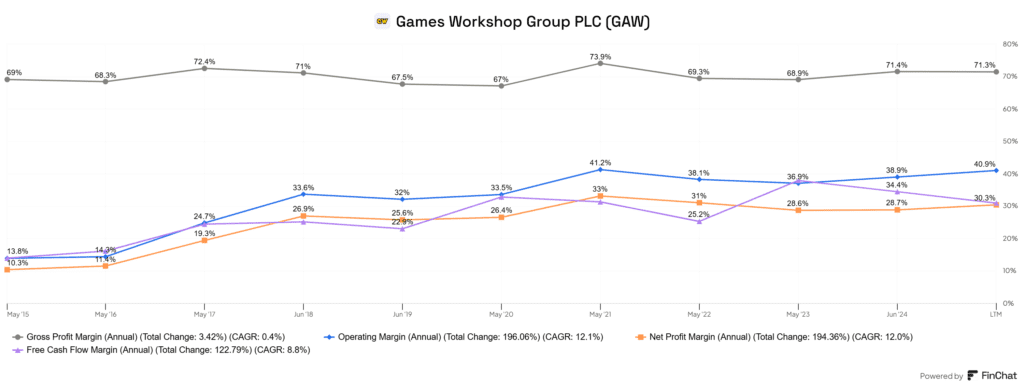

Folytassuk a marzsokkal, amik önmagában sokat elmondanak arról, hogy a Games Workshop (LSE:GAW) messze több, mint egy szimpla, műanyag figurákat gyártó vállalat. Sokkal inkább egy prémium brand, aminek hűséges követői hajlandóak prémium árat fizetni a termékeikért.

Ami nagyon látványos, hogy a marzsok nagy része 10%-ról 40%!-ra emelkedett egy évtized alatt, ami elképesztően ritka, nem is nagyon emlékszem olyan cégre, ahol ilyen gyors javulás következett be, ez egyébként nagyban köszönhető a 2015-ös CEO váltásnak is.

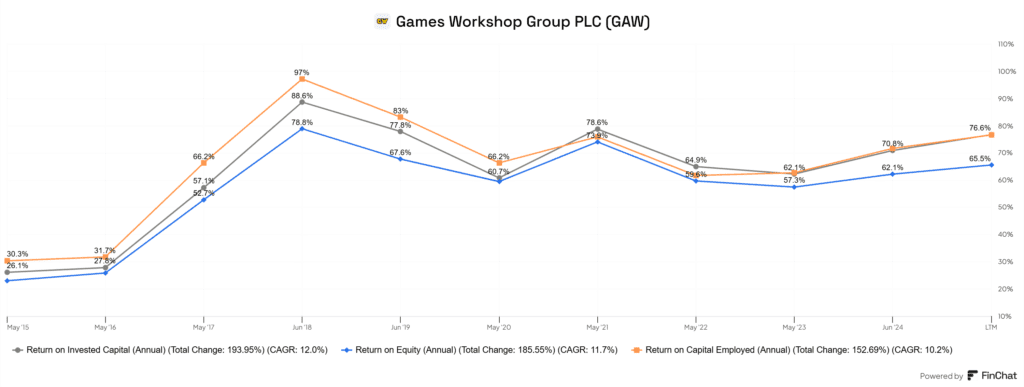

Aki eddig nem lett volna elégedett, az most lesz igazán az, ugyanis nem emlékszem összesen 5 vállalatra, amelyik ilyen magas belső megtérülést lett volna képes elérni a saját számain. Egyszerűen döbbenetesek ezek a 60-70% között ROIC és ROCE értékek, különösen úgy, hogy a WACC költsége 10.5%, ami majdnem egy nagyságrenddel kisebb a ROIC mutatónál. Ezek a számok azért is nagyon érdekesek, mert annak ellenére, hogy a a Games Workshop (LSE:GAW) egy fizikai gyártó, alig kell valamennyit visszaforgatnia az üzletmenetbe, a magas árazási erő miatt pedig nagyon sok casht képesek termelni a befektetett tőkéjükön.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A fentiek kapcsán egyből az jutott eszembe, hogyha ilyen magas a tőkemegtérülése a vállalatnak, alig költ reklámra, és rengeteg készpénzt is termel, akkor vajon mire használja fel azt? És ezzel eljutunk a tulajdonosi értékteremtéshez!

💎A Games Workshop (LSE:GAW) tulajdonosi értékteremtése💎

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Az alábbi opciói vannak egy cégnek:

- más cégeket vásárol fel (az organikus növekedés a jellemző)

- visszaforgatja az üzletmenetbe

- csökkenti az adósságot (nagyon alacsony adóssága van a cégnek)

- osztalékot fizet (minimális mennyiségben)

- részvényt vásárol vissza (nem opportunisztikus)

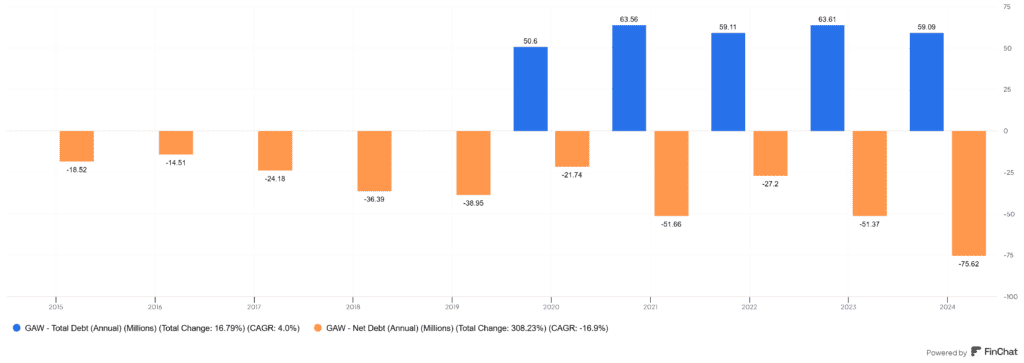

A Games Workshop (LSE:GAW) gyakorlatilag nem rendelkezik adóssággal, ez azt jelenti, hogy nettó készpénz pozícióban van, vagyis a durván 59 millió GBP adósságot meghaladja a durván 125.8 millió GBP készpénzállomány. A kettő különbsége -75.6 millió GBP, vagyis ha kifizetné a cég az adósságait, még akkor is rengeteg készpénze maradna.

Ebből következően nincs miért adósságot csökkenteni, az üzletmenetbe visszaforgatásról már volt szó, a növekedés pedig organikus. Vagyis mit fog csinálni a Games Workshop (LSE:GAW) a maradék készpénzzel? Vagy ráül a pénzhegyre, vagy pedig kifizeti a tulajdonosok felé. Ezt két módon teheti:

- osztalékot fizet, 4.2 GBP-t fizetnek részvényenként ami 4.2%-os osztalékot jelent, 77.2%-os kifizetési ráta mellett

- részvényeket vásárolhat vissza

Kezdjük az elsővel. A Games Workshop (LSE:GAW) 33 millió részvénnyel rendelkezik, vagyis nagyjából 135 millió GBP-t fizetnek ki osztalékként, ez teszi ki a megtermelt készpénz 77.2%-át, ahogy azt a kifizetési rátánál is láthatjátok.

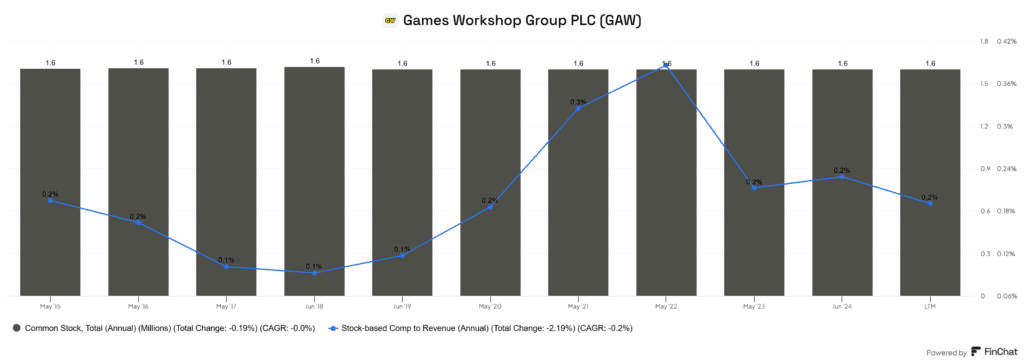

Ami a részvényszámot illeti, 10 éve állandó, ami két dolog miatt lehet. Visszavásárolja a cég a saját részvényeit, de a menedzsment opciós javadalmazása visszahígítja a mennyiséget állandóra, vagy pedig nem vásárolnak vissza, és a menedzsment javadalmazás sem tartalmaz részvényopciókat. Ebben az esetben az utóbbiról van szó, amiből két következtetést lehet levonni:

- nincs részvényvisszavásárlási programjuk (nem a magas értékeltség miatt, egyszerűen a cégnek nem ez a filozófiája)

- a vezetőség nem terheli a tulajdonosokat azzal, hogy növeli a részvények számát, helyette más formában történik a javadalmazás, amit a menedzsment szekcióban olvashattok

Érdemes még ránézni az osztalék emelések ütemére, illetve a kifizetési arányra. A lenti képen azt látjátok, hogy mennyi osztalékot fizetett ki a Games Workshop (LSE:GAW), mellette a shareholder yield – ami az osztalék és a részvényvisszavásárlás összege, ez utóbbi nulla -, ami ebben az esetben megegyezik az osztalékhozammal. A lenti ábrán azt láthatjátok hogyan változott az osztalék mértéke a részvényár változásától, illetve, hogy a cég milyen ütemben emelte az osztalékát (idén 4.2 GBP-ről 5.2 GBP-re).

Levonom az egyszerű következtetést: A Games Workshop (LSE:GAW) szinte az összes maradék készpénzét kifizeti osztalék formájában. Ez azért nem előnyös, mert a legtöbb befektetőnek számolnia kell a visszatartott adó hozamvisszafogó hatásával, tehát ez a forma ebben az értelemben nem túl előnyös.

💵A Games Workshop (LSE:GAW) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

🤑A Games Workshop (LSE:GAW) organikusan szerzi a bevételeit. Egy ellenpéldát találtam, amit érdemes megemlíteni:

- 1991 – Citadel Miniatures felvásárlása, a vállalatot teljes egészében integrálták a Games Workshop (LSE:GAW) szervezetébe, és ma már ők gyártják a figurákat. Erre annak idején azért volt szükség, mert a GW eleinte nem figuragyártónak indult és a gyártástechnológia a Citadel Miniatures-nál volt meg. Mivel ez alapozta meg a mai cég jövőjét is, érdemes róla tudni.

Miért nem vásárolja fel a konkurenseit a Games Workshop (LSE:GAW)? Azért mert a Warhammer világ a saját szellemi termékük és semmi értelme nem lenne felhígítani a jól árazható WH-t alacsonyabb minőségű termékekkel.

🤵A Games Workshop (LSE:GAW) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

👥Mielőtt belevágnék a menedzsment elemzésébe, egy pár gondolat a munkatársakról. A boltokban fanatikusok dolgoznak, akik eleinte vásárlókként térnek oda be, majd a legfanatikusabb, elkötelezett vásárlók sokszor lesznek a cég alkalmazottai, így maguktól belépnek a cégbe, hűségesek, kicsi a lemorzsolódás. Tipikusan ők alkotják az 1 emberes boltok eladóinak a gerincét. A Games Workshop (LSE:GAW) központja Nothingamben van, innen irányítják a céget, de viszonylag decentralizált, az új vezetőknek mély megértésük van a cég filozófiájával és kultúrájával kapcsolatban, így a Games Workshop (LSE:GAW) egyik legnagyobb erőssége szerintem a menedzsment.

🤵A 2015-16-os váltásnál indult meg brutálisan felfele a cég, ami elsősorban az új CEO-nak, Kevin Rountreenek tudható be. Kevin egy zseni, nagyon ért a tőkeallokációhoz és remekül változtatta meg a vállalati stratégiát, ráadásul rengeteg embert belülről nevelt ki a cégnél, így értik a vállalat működését, kb. a DNS-ükbe van kódolva, hogyan kell a GW-t működtetni.

A menedzsment ösztönzési rendszere nagyon erősen össze van kötve a cég sikerével, így közös érdek mentén haladnak, karöltve a munkáltatójukkal. A részvénytulajdonosokat “ownerként” említik, nagyon nyílt és őszinte a kommunikáció, akkor is, ha negatív híreket kell közölni. Ha valami életszerűtlen vagy nem elvárható, azt is őszintén elmondják. Ha valami balul sül el, akkor 100%-ban vállalja a menedzsment érte a felelősséget (az egyik legjobb kommunikáció, amit valaha láttam). A cégvezetési szemlélet egyértelműen hosszú távú szemléletet takar, nem a negyedéves jelentésekben levő számokat akarják mesterségesen megnövelni. A befektetőknek szóló oldaluk mondjuk túl egyszerű, ennél azért informatívabb felületet vártam volna el egy 5 milliárdos piaci kapitalizációjú cégtől.

Szintén fontos elem, hogy a Games Workshop (LSE:GAW) szinte sosem vesz fel külső szakembert, hanem megpróbál mindenkit a cégből kinevelni. Ilyen a CEO, a CFO, akik mind alulról küzdötték fel magukat, ezért magukba szívták a vállalat esszenciáját, úgy tekintenek a cégre, mint a családjukra. Amit tudni kell a Games Workshop (LSE:GAW)-ról, hogy speciális, teljesítményorientált bónuszokat kapnak a vezetők, vagyis nem húzzák le a vállalatot, csak akkor keresnek sokat, ha a GW-nek is megy a szekér. A fizetésük az alábbiakból tevődik össze:

- alapfizetés: amit megkapnak, eredménytől függetlenül

- egyéb juttatások: életbiztosítást, helyváltoztatás költségeit, lakhatást fedezi

- EBA (Exceptional Bonus Award): teljesítményarányos bérezés (67%-át kötelezően a vállalat részvényeibe kell fektetni és azokat tartani minimum 3 évig)

Egy példa a CEO esetében: 749000 GBP volt az alapfizetés, az EBA pedig 1.04 millió GBP , ez összesen 1.87 millió GBP, vagyis a bónusza, amit a cég metrikáihoz kötnek, nagyobb mint a fizetése, így erőteljesen érdekelt a cég sikerében. A lenti képen láthattok még néhány példát a javadalmazás teljesítményalapú változására:

Nincs ún. TBI (target based incentive), illetve szintén nem használják az LTIP rendszert (performance-based stock awards), mert az nem összeférhető a cég kultúrájával. Vagyis, nincsenek opciós részvénylehívások, így nem tudja a menedzsment széthígítani a vállalat részvényeit, és így a vezetők nem az egyéni, hanem a vállalat céljaira fókuszálnak. A független igazgatóknak pedig csak fix fizetésük van, így a menedzsment FTSE250 viszonylatban keveset keres.

A Games Workshop (LSE:GAW) esetében van egy dolgozói javadalmazási alap is, aminek keretein belül 18.4 millió GBP-t – munkavállalónként 6000 GBP-t – osztottak szét 2023/2024-ben, míg 11.6 millió GBP-t 2022/23-ben.

🤵Fontosabb menedzsment tagok🤵

- CEO – Kevin Rountree, 1998 óta dolgozik a GW-nek, 25 év tapasztalat a cégnél – ebből 15 vezetői pozícióban -, ő felelt a Black Library-ért (a GW nyomtatott kiadványai), 2008 óta CFO, 2015 óta CEO, ő volt az, aki felszámolta a Fantasy-t, amit előtte senki nem mert meglépni (akkora volt a felháborodás, hogy egyesek nyilvánosan felgyújtották a figuráikat). Igazi látnok, bele mer nyúlni a dolgokba, szerény, remek tőkeallokátor, és a H jelentésekben sem ígérget fűt-fát, sőt inkább alulbecsül mindent. 2024-ben 7.4%-kal nőtt a fizetése. A részvények 0.06%-át birtokolja (3 millió GBP), ami nagyon kevés, viszont folyamatosan vásárolja őket, az elmúlt fél évben például hatszor vásárolt, 650000 GBP értékben.

- CFO – Elizabeth (Liz) Harrison, 2000 óta a GW-nék dolgozik, pénzügyi menedzser pozícióban a cég német ágánál, 2013-ig iparági vezető. Képzett mérlegképes könyvelő (chartered accountant).

- volt CFO – Rachel Tongue, 1996 óta GW adózási üzletágát vezette, 2015 óta CFO, 27 év tapasztalata van a cégnél, 2024-ben visszavonult. A részvények 0.03%-át birtokolta, de 875000 GBP értékben (pozíciója kétharmadát) eladott a lemondása idején.

Az egész végére néhány gondolat. Nagyon jó menedzsment javadalmazás, de kicsi részvénykitettség a vezetők részéről, ami folyamatosan nő, ahogyan a bónuszuk is. Ez egyben azt is jelenti, hogy minél tovább vannak a cégnél, annál inkább beágyazódnak a szervezetbe, hiszen megnő a kitettségük a cégben.

🏢Games Workshop vállalati kultúra🏢

A GW egy családi hanglulatot árasztó cég, annak ellenére, hogy nem alapító vezette a vállalat, sőt a részvények 92.6%-át intézményi befektetők birtokolják. A mentalitásuk röviden így foglalható össze: első a tulajdonos, vagyis a részvényes. Fő értékek:

- őszinteség, nyitottság

- hosszútávú szemlélet, nincs negyedéves fényezés

- realisztikus célitűzések

- felelősségvállalás (jellemzően a CEO vállalja magára a negatív dolgokat)

- van lehetőség a belülről felemelkedésre (szinte minden vezetőnek évtizedes múltja van a GW-nél)

Nagyon szimpatikus értékek, és a fentiek a féléves hívásokból is maximálisan kihallatszanak, ebből néhány részlet:

2025 H1-es jelentés:

- „We have again remained focused on delivering our strategic goal – to make the best fantasy miniatures in the world, to engage and inspire our customers, and to sell our products globally at a profit. We intend to do this forever. Our decisions are focused on long-term success, not short-term gains.”

- „Our business culture is built on a few important values. Key among them is humility. So, while we are very proud of our achievements, we remain grounded, pragmatic and ego free. We know through experience that, at Games Workshop,speculation is unwise and extrapolation is a fool’s game. We will therefore continue to stay focused on managing the business under all scenarios.„

- Our CFO, Rachel Tongue, steps down this month, and our new group finance director (Liz Harrison) is settling into her new role. I am delighted to say these moves have been drama free. We say a fond farewell to Rachel and also to John Brewis (our former chair who retired in December) and wish them both all the best for the future.

- I’m delighted to report our best first half-year performance. A huge thank you to our staff, customers, trade accounts and broader stakeholders for their ongoing support. It is never the easiest period to produce an operational plan that delivers incremental profitable sales growth when the prior period included the record launch of our updated Warhammer 40,000 system, but it was very rewarding for the team when they proved to themselves again that they can do it.

Annual report:

- „Our ambitions remain clear: to make the best fantasy miniatures in the world, to engage and inspire our customers, and to sell our products globally at a profit. We intend to do this forever. Our decisions are focused on long-term success, not short-term gains.”

- „We understand that what we make may not appeal to everyone, so to recruit and retain customers we are absolutely focused on making our models the best in the world. In order to continue to do that forever and to deliver a decent return to our owners, we sell our miniatures for a price that we believe represents the investment in their quality.”

- „Aside from our core business, we are constantly looking to grow our licensing income from opportunities to use our IP in other markets.„

- „The third element is that we are customer focused. We aim to communicate in an open, fun way. Whoever and wherever our customers are, and in whichever way they want to engage with Warhammer, we will do our utmost to support them.”

- „Our long-term goal is to have all three channels (retail, trade and online) growing in harmony. We will always have more independent accounts than our own stores. Our strategy is to grow our business through geographic spread, growing all of the three complementary channels.„

🆚Konkurensek: a Games Workshop (LSE:GAW) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Alapvetően két halmazra kell szétválasztani a konkurenseket: a különböző társas- és figuragyártó vállalatokat, ezek a tipikus játékgyártó mega cégek és a pici, egyedi felhasználói körrel célzó vállalatokat, amilyen a Games Workshop (LSE:GAW) is. Szerintem az első halmazzal olyan nagyon sok átfedése a vállalatnak nincsen, de a teljesség igénye miatt felsorolom őket:

- Hasbro: tipikus játékgyártó, olyan jogokat birtokol, mint a G.I. Joe és a Dungeons and Dragons (Wizards of the Coast) vagy a Transformers, de ők gyártják a Star Wars figurákat is.

- Mattel: Barbie franchise (1.4 milliárd USD-t hozott a film), Hot Wheels és egyéb játékok.

- Ravensburger: elsősorban a kirakós játékaikról ismertek, de gyártanak Disney és Marvel figurákat is.

Ti el tudjátok azt képzelni, hogy valaki Star Wars vagy Marvel figurák helyett Warhammer termékeket vásárol és fordítva? Én eléggé nehezen, tehát ezek nem direkt konkurenciái egymásnak. A másik halmaz a speciális, mini figurákat gyártó vállalatok, ahol a közös pont a cyberpunk/űrharc/fantasy keresztmetszet lehetne, de ezek sem igazán a Games Workshop (LSE:GAW) ellenfelei, a cégnek a saját piacán nincsenek közvetlen konkurensei, hiszen a Warhammer világhoz más nem fér hozzá. Viszont vannak más figuragyártó cégek is, mint a:

- Mantic Games (privát): Ronnie Renton alapította 2008-ban, aki ex GW-s igazgató. A játékrendszerük a Kings of War, ami egy Warhammer Fantasy utánérzés, ami régi GW fanoknak szól, olyan mint a LEGO-nak a Cobi másolat. Szintén az övéké a Deadzone.

- Wyrd Games (privát): Malifaux a rendszerük, skirmish game, kártyákat kell használni dobókockák helyett

- Bits of War (privát): Kromlech figurák gyártója, alternatívákat gyártanak GW és egyéb rendszerekhez, pl. alternatív orkokat stb., illetve részegységeket

- CoolMiniOrNot (1792.HK): Hong-kongi vállalat, tőzsdén jegyzett, a nevüknek megfelelő rendszert üzemeltetik. Egy fórumot tartanak fent, ahová a rajongók feltölthetik a saját kreálmányaikat, és értékelhetik őket.

- Privateer Press Interactive (privát): Hordes és Warmachine rendszerekhez gyártanak figurákat, ez utóbbit a klubban is játszották, ahová jártam. Ez is kis csapatos figurákkal játszott rendszer (skirmish).

- Warlord Games: Bolt Action név alatt gyártanak második világháborús figurákat és járműveket, nem közvetlen konkurens

- Corvus Belli: Infinity és Warcrow néven árulnak figurás, kis csapatos játékokat (az oldaluk alapján sokkal gagyibb, mint a WH)

- Atomic Mass Games: Star Wars: Legion, Marvel: Crisis Portocol, licenszelt termékek, nem ők tulajdonolják, csak gyártják a termékeket (kicsi hozzáadott érték, a nagy pénz nem nálunk, hanem a licenszbirtokosnál keletkezik)

Mindegyik sokkal kisebb, gyengébb az univerzum, egyáltalán nem olyan kiforrottak, cserébe olcsóbbak. Ezekről sokan sem hallottak, a Warhammer univerzum egyértelműen kiemelkedik közülük.

⚡Milyen kockázatokat fut a Games Workshop (LSE:GAW)?⚡

Ebben a szekcióban megvizsgálom minden olyan kockázat, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Games Workshop (LSE:GAW) különleges karakterisztikája miatt meglehetősen egyedi kockázatokat fut:

🤦Nem megfelelő menedzselés🤦

Bár a jelenlegi menedzsmentet kiválónak tartom, 2015 előtt a Games Workshop (LSE:GAW) nem volt sehol bevételekben, ahhoz képest, ahol most tart. Amíg a jelenlegi CEO ül a székben, addig valószínűtlen, hogy ez változna, de a dolog meg is fordulhat hosszabb távon. Kevin Rountree jelenleg 56 éves, és simán vannak 70 éves CEO-k is, egyes vállalatok élén, szóval még sokáig irányíthatja a GW-t.

🧟Kannibalizáció🧟

Kétféle lehet, egyrészt portfólión belül is elszipkázhatnak játékosokat az egyes GW univerzumok egymástól, másrészt az olyan piacokon, ahol csak továbbértékesítést végző (trade account) eladók vannak jelen, a későbbi hivatalos boltnyitás (single-staff shop) önmaga konkurenciáját teremti meg. Az előbbiről saját tapasztalat alapján az a véleményem, hogy inkább vesznek az emberek újabb rendszerekbe is figurákat és mindkettőt folytatják, sem mint hogy a régit eladják és azt invesztálják egy másikba. A boltok esetében pedig mivel minden bolt hasznát külön-külön követi a cég, ha esetleg rossz metrikákat tapasztalnának, egyszerűen becsukják azt, de szerintem egy dedikált bolt sokkal jobban bevonzza a WH híveket, mint egy klub egy pincehelyiségben.

📼Elavulás📼

A videójátékok elavulttá teszik a fizikai figurákat – túl retró érzés -, de mivel a Warhammer videójátékos licenszeket is értékesít, ezek inkább kiegészítik egymást. Ráadásul a GW esetében ez egy nagyon nagy megtérüléssel kecsegtető bevételi forrás, szóval sokkal inkább a növekedést látom ebben, mint a cég végzetét. Az sem mellékes, hogy ez eddig is megtörténhetett volna – a 90-es évek vége óta vannak Warhammerre épülő számítógépes játékok -, ehhez képest inkább az látszik, hogy a virtuális és az on-line interakciókra is szüksége van az embereknek, így mindkettővel, párhuzamosan játszanak.

🌑A Warhammer világa a fiataloknak túl sötét🌑

Több helyen olvastam erről és a problémát a PEGI besorolás jelenti. Bizonyos videójátékok, például a láncfűrészekkel idegen fajokat mészároló Space Marine-ok nem annyira gyerekbarátak és a nagyon fiataloknak nem értékesíthetők (PG18, Warhammer 40k Space Marine 2 Age Rating Video), emiatt csökkenti a piacméretet maga a világ. Erre az egyszerű megoldás az, ha egy új rendszert hoznak ki fiatalabbak számára (PG 13), aminek a videójáték adaptációi kevesebb erőszakot tartalmaznak. Az AOS egyébként nem olyan sötét világ, mint a 40K.

🖨️3D nyomtatás🖨️

Mivel relatív sokat foglalkoztam 3D nyomtatással, nagyjából tudom, mennyire bonyolult egy figurát legyártani. Először is: a Warhammer világ hivatalos figuráinak a 3D modellje nem érhető el az interneten, csak nem hivatalos lényeket – pl. alternatív orkokat – tudtok kinyomtatni. Ezekkel ugyanúgy lehet játszani, de versenyezni például már nem. A másik, hogy FDM rendszerű, filamentes 3D nyomtatókkal ezeket szép minőségben nem lehet nyomtatni, ehhez SLA rendszerű, gyantás nyomtatókra van szükség. A gyanta viszont mérgező, ezért külön elszívás, gumikesztyű, védőszemüveg szükséges, a figurákat le kell mosni izopropil alkohollal, tehát egy merő macera és külön helyiség vagy szabad tér kell hozzá. Egy 15 éves gyerek biztosan nem fog nekiállni ennek és akkor még nem számoltam a 3D nyomtató bekerülési költségével – 250-1000 EUR minőségtől, teljesítménytől függően -, amiből bőven kijön 2 kezdő szett, így nincs túl sok értelme ezt csinálni.

Másik kérdés, ha valaki üzletszerűen akarja a tevékenységet űzni, amivel bűncselekményt követ el. Ebben az esetben teljesen valós veszély a figurák lemásolása, amennyiben le tudja 3D modellezni – vagy legalább szkennelni – jó minőségben a figurákat, képes beruházni az eszközökbe – egy nagyfelbontású 3D szkenner többtízezer EUR – és van egy megfelelő számítógépe is az adatok feldolgozására. A kérdés az: olcsóbbra jön-e ki így egy modell, mint amikor a Games Workshop (LSE:GAW) gyártja ezt le nagy tételben? Viszont, ha mindez rendelkezésre áll, akkor elvileg áron alul tudna Warhammer figurákat értékesíteni, mert a hobbisták a Warhammer világát szeretik, nem a Games Workshopot. Miért érdekelné őket, honnan származik a figura?

👛A Games Workshop (LSE:GAW) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-05-01): 154.1 GBP; P/E: 29.05; EV/EBITDA: 17.99; P/FCF: 31.85 (Finchat alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 23.19; EV/EBITDA: 14.61; P/FCF: 23.88 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvénykereső oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő az angol nyelvű The Falcon Methodre (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

Értékeltség

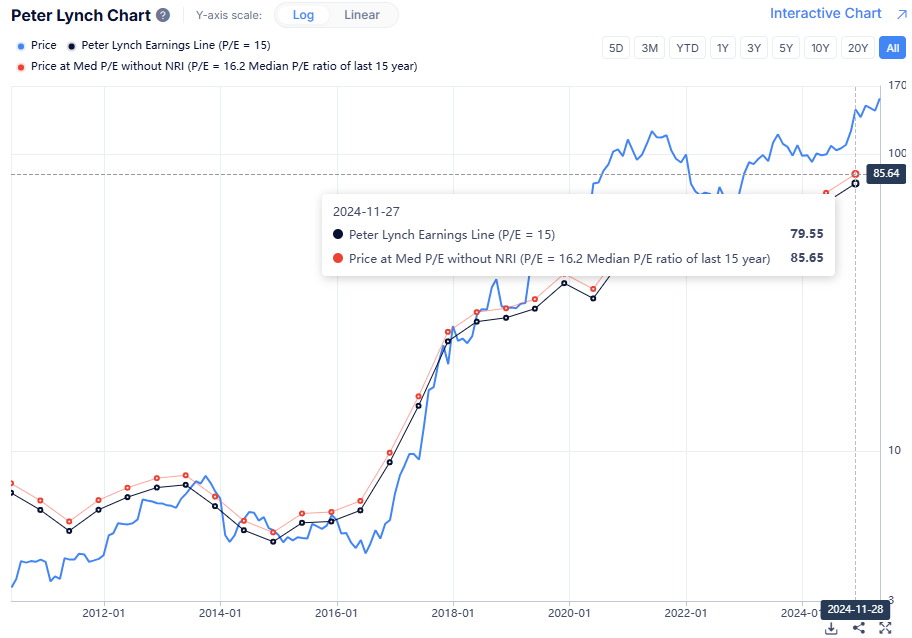

- Peter Lynch median P/E: 85.65 GBP

- Morningstar: 102.77 GBP (2 csillag, csak kvantitatív értékelés)

- Gurufocus: 124.14 GBP

- AlphaSpread: 80.59 GBP (47% túlértékeltség az alapesethez képest)

- SimplyWallst: 127.27 GBP

- Wall street becslések: 60.52-111.21=86 GBP (Ezek alapján Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

Átlag (6 értékelés alapján): 101 GBP (35%-kal túlértékelt)

Nem meglepő, hogy a Games Workshop (LSE:GAW) esetében a gyenge pont az értékeltség, pont ugyanez volt a probléma az Old Dominion Freight Line kapcsán is (ODFL elemzés). Csak kvantitatív alapon nézve a Games Workshop (LSE:GAW) folyamatosan túlértékelt volt az elmúlt 1-2 évben. A kérdés az, hogy ti elhiszitek-e hogy a szellemi tulajdont tömörítő bevételi láb tovább fog-e bővülni, például az Amazonos együttműködésnek köszönhetően, és dőlni fog-e a pénz. Szerintem ezt már beárazta a piac, és pont ebből fakad a jelentős túlértékeltség is.

📢Különlegességek a részvény vásárlása kapcsán📢

Ha vásároltok a részvényből, akkor azt érdemes tudni, hogy:

- A londoni értékpapír tőzsdén (London Stock Exchange, LSE) GAW tickerrel jelölik a részvényt, ahol pennyben mutatják az árat. Tehát a 152000 az valójában 152 GBP-t jelent

- Az amerikai tőzsdék közül a New York-ira jegyezték be pink sheetként a részvényt, GWSKY tickerrel. Az európai részvények kapcsán az a tapasztalatom, hogy az USA-ban sokkal kisebb a likviditás – a Dino Polska (DNP) kapcsán tapasztaltam lassabban teljesülő megbízásokat -, cserébe nem GBP-ben kell megvennetek a részvényt, hanem USD-ben.

- A német tőzsdén a Games Workshop DB-G7W tickerrel érhető el, itt értelemszerűen az alapdeviza EUR lesz.

Az Interactive Brokers-nél mindhárom instrumentum elérhető, sajnos az adr.com nem listázza ezeket, így egy picit macerás megtalálni az átváltási arányokat, szerencsére itt mindegyik esetében 1:1.

🌗Games Workshop: jelentős hírek és az utolsó félév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

A Games Workshop (LSE:GAW) egy európai cég, ezért hivatalosan félévente jelent, és annak ellenére, hogy van ADR-je, nem álltak át negyedéves jelentésekre. Nincs befektetői tájékoztató – earnings call transcript -, illetve újságírói kérdések sem hangzanak el, viszont minden féléves jelentésben van egy időszakos menedzsment jelentés (időszakos menedzsment jelentés), amit Kevin Rountree és Liz Harrison ír alá. Azért ez eléggé távol áll az amerikai, de még a svéd cégek profi jelentéseitől is, kb. egy fehér lapra leírják a tényeket és ennyi, ugyanis nincs is befektetői kapcsolattartó csoportjuk. Ebből a szempontból még van hova fejlődnie a Games Workshop (LSE:GAW)-nak is, de ez más európai cégeknél is előfordul. Ezek alapján az utolsó félév (a számokat sokszor pennyben reportálják, ilyenkor 100-zal kell osztanotok az értéket):

📊 Pénzügyi eredmények (2024. június 2. – december 1.)📊

- Összesített árbevétel: 299.5 millió GBP (+21% az előző évhez képest)

- Alaptevékenységből származó bevétel: 269.4 millió GBP (+14.3%)

- Kereskedelmi értékesítés: 165.7 millió GBP (+21.7%)

- Kiskereskedelmi értékesítés: 60.8 millió GBP (+11.2%)

- Online értékesítés: 42.9 millió GBP (−4.2%)

- Licencbevételek: 30.1 millió GBP (+149%)

- Működési eredmény: 126.1 millió GBP (+33.4%)

- Adózás előtti eredmény: 126.8 millió GBP (+33.2%)

- Egy részvényre jutó eredmény (EPS): 288.9p (+33%)

- Kifizetett osztalék: 185p/részvény (előző évben 195p)

🎮 Kulcsfontosságú hajtóerők🎮

- Warhammer 40k: Space Marine 2: A videojáték több mint 5 millió példányban kelt el, jelentősen hozzájárulva a licencbevételek növekedéséhez.

- Amazon-megállapodás: A Warhammer 40k univerzum filmes és televíziós adaptációjára vonatkozó megállapodás, amelyben Henry Cavill is részt vesz, várhatóan tovább növeli a márka ismertségét és a licenszbevételeket.

⚠️ Kihívások és kilátások⚠️

- Költségnövekedés: Az infláció és a globális ellátási lánc problémái miatt növekvő költségek jelentkeztek, különösen az új termékek értékesítésének elmaradása miatt megnövekedett készletleírások formájában.

- Amerikai vámok: A potenciális amerikai importvámok bevezetése bizonytalanságot jelent a jövőbeni pénzügyi teljesítményre nézve. Nagyjából ahogyan mindenki, várják, hogy mi lesz a 90 napra felfüggesztett amerikai vámokkal. Mivel a GW fizikai termékeket árul, ezért a vám emelni fogja azok árát.

Összességében az mondható el, hogy szinte minden emelkedik, a licenszbevételek alakulása elsősorban az Amazon TV-s projektjeitől függ. A vállalat nagy ütemben fektet a kapacitásbővítésbe (a 3 gyár mellé egy negyedik, új festőüzem, IT fejlesztések), vagyis arra számít, hogy a kereslet fel fog futni.

- We have been increasing our manufacturing capacity: we are busy planning for our Factory 4 and the efficiencies that investment might enable, and our new paint factory a short trip across the road at Easter Park which will help deliver higher volumes, if needed. Most of the cash costs for both, at c. £12 million will fall over the next 12 months.

- Our IT systems are critical to our ability to operate, manufacture and distribute our products to customers. The threat of cyber attack is forever evolving, and as our business success and profile grows we could become a larger target.

- We continue to invest in additional sites to spread the risk and ensure capacity is in line with our business plans. Business continuity plans and business interruption insurance are also in place. Our on-going approved IT programme is continuing to improve system recovery times, and we continue to develop a clearer understanding and mitigation of climate related risks, as much as we can.

- We have added 46 new roles in the six month period, like last year, many of these new roles are in our factories and warehouse facilities as well as investing in our Warhammer Studio, Retail and Trade sales teams.

- We still believe that North America has significant growth potential. We are currently on track to have 200 profitable stores by May 2025. Once this milestone is passed, and they’ve finished celebrating, the team is ready to present their long list of potential new locations for the years ahead.

Következő jelentés időpontja: 2025.07.28

✨Egyéb érdekességek a Games Workshop (LSE:GAW) kapcsán✨

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

Amazon együttműködés: az Amazon megvette a Games Workshop (LSE:GAW) Warhammer 40K jogait filmek és TV sorozatok gyártására, amiből a GW licenszdíjat kap. A Warhammer világért olyan színészek rajonganak, mint Henry Cavil – nem egyszer csináltak már kamu Space Marine-os képeket, amiken ő van rajta -, és kb. önként jelentkezett a szerepre. Ha az Amazon a Prime-on elkezdi tolni a GW univerzumot, az elég durva katalizátora lehet a a cégnek, és a licenszdíjak mellett a rajongói tábort is bővítheti – ingyen reklám -, ami egy nagyon költséghatékony bevételi csatorna is egyben.

Zero-cost customer acquisiton: van a vásárlásiszerzési költségmutató – CAC -, ami azt fejezi ki, hogy mennyi pénz elköltése kell ahhoz, hogy egy vásárlót megszerezzen egy cég. A 3:1 az iparági sztenderd, fölötte számít jónak. A videójátékok elterjedésével gyakorlatilag ingyen reklámot kap a GW, nekik fizetnek a licenszekért, mégis ők szereznek vásárlókat, ami egy elképesztően olcsó és egyszerű módja a növekedésnek (gyakorlatilag nincs marketing költségük).

My Warhammer: a Warhammer hobbisták fiókjának a neve a Games Workshopnál. Jelenleg 695000 regisztrált tag van (két évvel korábban még csak 576000 volt), ami 21%-os emelkedés.

🔑Kulcsmutatók (KPI-k)🔑

Nagyjából ezeket a metrikákat érdemes figyelni:

- MAT sales (Moving Annual Total): a teljes eladási volumen, ebből kalkulálják a bevételt. Számon tartják az alap üzletmenet profitját, amiben nincs benne a licenszelési ág. Ez utóbbi változására külön figyelnék, ennek emelkedése mindenképpen pozitív.

- Number of Stores: olyan eladási helyek, ahol a Games Workshop termékeit értékesítik.

- Number of Trade Accounts: az összes olyan regisztráció, amit a nem hivatalos Games Workshop eladók regisztrálnak be és ezen keresztül adnak el termékeket.

A Games Workshop (LSE:GAW) összegzése

Az elemzés összefoglalása, tanulságok levonása.

A Games Workshop (LSE:GAW) tipikusan az a cég, amit nagyon nehéz lesz kiszorítani a saját piacáról, mert a teljes ellátási láncot és a szellemi termékek jogait is birtokolja, és lassan már 50 éve gyárt figurákat. Konkurenciája gyakorlatilag nincsen, a jövőjük a saját kezükben van, ráadásul az Amazonnal kötött együttműködés igazán bedurranthatja a vállalat szekerét. És valahol pont ez a probléma: ezt a piac is tudja, ezért elég magas a cég értékeltsége. Egyszerűbben fogalmazva, pokoli drága a részvény. Kiváló menedzsment, remek karakterisztikák, nagy árazási erő, jó termék, egyre nagyobb játékos tábor, és ennek bizony meg kell fizetni az árát, csak sajnos ez erőteljesen rontja a várható hozamot. Tegyétek figyelőlistára, hátha olcsóbb lesz a jövőben.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.