Nike Inc. (NKE) alapadatai, áttekintés

A Nike, Inc. egy amerikai multinacionális vállalat, amelyet 1964-ben alapítottak Blue Ribbon Sports néven, majd 1971-ben vette fel a Nike nevet. Székhelye Beavertonban, Oregon államban található, és világszerte ismert a sportcipők, a sportruházat, a kiegészítők és a sportfelszerelések terén. A cég több márkát is birtokol vagy birtokolt, köztük a Converse-t és korábban a Hurley-t is. A Nike 2023-ban több mint 79000 főt foglalkoztatott világszerte, és tevékenysége kiterjed mind a tervezésre, mind a gyártás kiszervezésére, valamint a globális forgalmazásra. Jelenleg 190 országban 40000 értékesítési ponton lehet a Nike termékeit beszerezni.

A Nike a világ egyik legnagyobb sportszergyártója, és hosszú ideje meghatározó szereplője a globális sport- és divatpiacnak. Különösen erős pozíciót épített ki a kosárlabda, a futás és az edzéssel kapcsolatos sportruházat terén, ikonikus együttműködései révén, ilyen például a Jordan márka, jelentős kulturális és üzleti hatást gyakorolt. Piaci kapitalizációja alapján a Nike az S&P500 és a Dow Jones index tagja. Innovációs fókusza, erős brandje és hatékony marketingje révén továbbra is az iparág egyik vezető szereplője.

Piaci kapitalizáció: 85 milliárd USD

Befektetői kapcsolatok: https://investors.nike.com/Home/default.aspx

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Nike Inc. (NKE) specialitásai

- Hogyan termeli a pénzt Nike Inc. (NKE) és milyen piaci előnyökkel rendelkezik?

- A Nike Inc. (NKE) metrikái

- A Nike Inc. (NKE) felvásárlásai

- A Nike Inc. (NKE) menedzsmentje

- Konkurensek: a Nike Inc. (NKE) ellenfelei

- Milyen kockázatokat fut a Nike Inc. (NKE) ?

- A Nike Inc. (NKE) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Nike Inc. (NKE) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A ruházati piac kapcsán elég sok személyes tapasztalatom van. Édesapám a ruhaiparban dolgozott, mint mérnök, szedtem is szét vele ruhaipari gyártósort, számtalan márkás ruhám volt közvetlenül a gyárból és minőségükben viszonylag kicsi az eltérés. Nehezen fedeztem fel tartóssági előnyt, a márkás és a noname ruhadarabok között a különbség nagyon sokszor csak annyi, hogy a gyártás végén kerül-e rá egy ismert márka címkéje vagy sem.

Éppen ezért alapvetően nem a kedvencem a ruhaipar, mert szerintem egy alacsony hozzáadott értékkel bíró üzletág, ahol nem igazán van a cégeknek technológiai előnyük a versenytársakkal szemben. A probléma abból fakad, hogy az összes ruha ugyanazoknál a vállalatoknál és a gyártósorokon készül, ugyanolyan technológiával, jellemzően Távol-Keleten. A három legnagyobb ruhagyártó ország Kína, Vietnám és Banglades. A fogyasztókkal viszont valahogyan el kell hitetni, hogy egy ruhadarab miért más mint a többi, különben nem lehetne prémium felárat kérni az egyes márkák esetében. A cipőgyártás a fentiek alól némileg kivétel, hiszen a legtöbb innovációra itt van lehetőség.

🚨Alacsony a belépési küszöb a piacra, nem kell nagy beruházás hozzá, nincs spéci technológia vagy hálózathatás, az egyetlen igazán erős versenyelőnyt a márkahűséggel és a brand értékkel lehet kiharcolni.

Ez viszont nem igazán egzakt, nehezen mérhető, de nyilván a cégmetrikákban meg kell jelennie. A piacvezető egyértelműen a Nike Inc. (NKE), de jelentősek még az alábbi szereplők is (2024-es bevételi adatok alapján):

- Nike Inc.: 47.82 milliárd USD (USA)

- Adidas AG: 24.3 milliárd USD (Németország)

- Lululemon Athletica Inc.: 10.6 milliárd USD (USA)

- Puma SE: ~10 milliárd USD (Németország)

- Anta Sports Products Limited: ~9.8 milliárd USD (Kína)

- Under Armour Inc.: 5.3 milliárd USD (USA)

- ASICS Corporation: ~4.7 milliárd USD (USA)

- Li-Ning Sports Goods Co.,: ~4 milliárd USD (Kína)

- Columbia Sportswear Company: ~3.4 milliárd USD (USA)

- FILA Holdings Corp. (Misto Holdings Corp.): ~3 milliárd USD (Dél-Korea)

Érdekesség, hogy a jóganadrágos cégnek csúfolt Lululemon már a 3., míg az Anta és a Li-Ning kínai cégek és rohamosan jönnek fel bevételi oldalon. A listát ennek ellenére még az amerikai és az európai vállalatok dominálják. A verseny iszonyatosan intenzív, sok a szereplő, a marzsok alacsonyak, ráadásul van egy fix, elsüllyedő költség a termékelőállítás során.

A méretgazdaságosság nagyon fontos, kicsit hasonlít a kiskereskedelmi üzletágra, ahol a volumen mindent visz. Ennek tükrében szerintem nincs kifejezetten mély erős gazdasági előnye a cégeknek a szegmensben. Gyakorlatilag bármikor le lehet cserélni egy ruhadarabot egy másikra, vagyis nincs kapcsolási költség.

Mi sem bizonyítja ezt jobban, mint hogy mindenkinek van mindenféle márkájú ruhája, nemcsak mondjuk Nike. Vannak azonban olyan speciális termékeket, például futócipőket gyártó vállalatok, akik valamilyen technológiai előnyt birtokolnak, és egy szűkebb, hozzáértő közösségnek gyártanak, ezeket jellemzően a cipőiparban lehet megtalálni. Ilyenek például

- HOKA One One: 1.8 milliárd USD (a Deckers Outdoor Corp tulajdona)

- Mizuno: 1.6 milliárd USD

- Brooks Sports Inc.: ~1 milliárd USD (a Berkshire Hathaway tulajdona)

Egy keskeny várárok, mint gazdasági előny viszont kialakulhat a márkahűség, a viselésének presztízse miatt. Ez viszont nem egy permanens dolog, hanem időszakosan változó jelenség, ezt hívjuk úgy, hogy divat. Éppen ezért kerülöm a ruhaipart, amennyire csak lehet, két kivétel van:

- ⚠️az irreálisan alacsony cégérték esetében, ha a vállalat jó minőségű

- ⚠️ha piacvezető a brand, mint amilyen a Nike Inc. (NKE)

Van továbbá két tulajdonsága a ruhaiparnak, ami jól mutatja, hogy melyek a luxusmárkák és melyek nem. A luxusmárkáknak nem nagyon van online eladási águk, hanem a vásárlók bemennek és megnézik a terméket ami 10000 USD-be kerül, ilyenek például a Hermes, a Kering vagy a Louis Vuitton termékei. Ezeknél a cégeknél nincsen leárazás, mert nem akarják erodálni a brand értéket az akciókkal. Sok esetben a termékeik rendelésre készülnek, alacsony a legyártott termékek száma, de magas az árazás. Fontos, hogy ezek nem is versenyeznek a sportruházati gyártókkal, de azért a karakterisztikáikat érdemes ismerni.

Ezzel szemben a mindennapi kategóriába sorolt márkák, például a V.F. Corp (VFC) égisze alá tartozó Vans, North Face és hasonlók, nagyobb raktárkészletet tartanak fent, és nagyon fontos a forgási sebesség, ami megmutatja, milyen gyorsan tudják az árut eladni és újragyártani. Amennyiben nagy a kereslet, a forgási sebesség emelkedik, amennyiben alacsony, a termékek raktározásra kerülnek, és ekkor jön a leárazás. Az alacsony forgási sebesség két szempontból is rossz: az árcsökkenés bevételkiesést eredményez, és nő a tárolási költség is. Szintén érdemes megemlíteni, hogy a leárazások rombolják a márkaértéket, hiszen miért vásárolnák meg a fogyasztók teljes áron a ruhákat, ha később olcsóbban is meg lehet?

☝️A ruhaipar ciklikus, ezért egy recesszióban jelentősen csökken a fogyasztás, hiszen a ruhavásárlás tipikusan elhalasztható kiadás.

A piac mérete 220 milliárd USD, míg a növekedése 2025-2032 között előreláthatólag 4.41% CAGR lesz, ami nem egy rekordgyanús érték, vagyis meg sem közelíti mondjuk a technológiai piac számait.

👟A Nike vonatkozásában mindez👟

A COVID eléggé rendesen átalakította a fogyasztók vásárlási és öltözködési szokásait, hiszen, ha az emberek otthon tartózkodnak, nem nagyon öltöznek ki. Éppen ezért a lazább viseletet preferálják, de az is igaz, hogy majdnem mindegy, miben ülnek otthon, amit szoktak home office hatásnak is nevezni. Az biztos, hogy a lezserebb, sportosabb irányba tolódott el a ruházkodás, ami akár egy fajta támogató trendje is lehet a sportruházati piacnak. Probléma viszont, hogy a turkálóban ugyanúgy lehet venni márkás termékeket, egy csomó Nike cuccom onnan van, és rendszeresek a leárazások is, tehát biztosan nem egy prémium vagy luxus termékeket áruló vállalatról van szó.

👨👩👧👦Az Y és a Z generáció ráadásul sokkal inkább odafigyel a környezetvédelemre, és mivel a ruhagyártás az egyik legnagyobb környezetszennyező, többek között a magas vízfelhasználás miatt, trendivé vált használt ruhákat vásárolni, ahol bizony a Nike Inc. (NKE) termékei is előfordulnak.👨👩👧👦

Vannak viszont támogató trendek:

- 📈népességnövekedés

- 📈a ruházat gyors elhasználódása

- 📈növekszik a lezserebb ruházat aránya a többi rovására

- 📈globális középosztály bővülése és a hiúsági megatrend

- 📈a sportos, egészséges életmód előretörése, ez eléggé támogatja a sportruházat eladását (és ebben nagyon erős a Nike, hiszen nagyon sok sportolót vagy csapatot támogatnak)

- 📈📉illetve a divathullámok változása.

Vagyis, ha akarom, akkor pozitívan látom a dolgokat, ha akarom, akkor meg negatívan, mindkét oldalon van egy csomó dolog, amiben hinni lehet. A fentiek szinte minden ruhaipari cégre igazak, viszont a Nike Inc. (NKE) magasan a legerősebb márkának tűnik közülük. Végezetül egy érdekesség: a Piper Sandler minden negyedévben kiad egy felmérést TSTW néven (itt elérhető), ami az amerikai fiatalok vásárlási és fogyasztási szokásait statisztikázza. A cipő és sportruházati szegmensben sok negyedév óta magasan a Nike vezet, amit néha a Converse is kiegészít:

🙋♂️A Nike Inc. (NKE) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A fentiekben általánosan beszéltem a piacról, most érdemes néhány szót ejteni a Nike Inc. (NKE)-ról, mint cégről is. Niké görög istennőről kapta a nevét, 1971-ben alapította a Knight család, előtte Blue Ribbon néven létezett 1964-1971 között, Phil Knight vezetésével. Film is készült a Nike-ról Matt Damon és Ben Affleck a főszereplésével, a címe Air, míg a cég logója Niké szárnyát szimbolizálja, ez a Nike pipa.

A Nike Inc. (NKE) a többi ruházati sportszereket gyártó vállalat között a legnagyobb. A nemzetközi sportcipő piac méretét 407 milliárd USD-re becslik. Ennek a Nike 16%-át birtokolja, 190 országban van jelen 6000 bolttal, amiből 1000-et a vállalat birtokol, 5000 pedig franchise rendszerben működik. Az amerikai sportruházati piacot 165 milliárd USD-re becsülték (2024-es adat), ebből 15%-ot a Nike Inc. (NKE), 5%-ot az Adidas AG. (ADS) birtokolt, míg a Lululemon Athletica (Lulu) 4% körül teljesített. Nike pipát láthatnak a fogyasztók a három legnépszerűbb amerikai sport, az NBA, az NFL és az MLB játékosain is.

A legmeglepőbb viszont az, hogy a 71 milliárd USD-re becsült Nyugat-európai piacon is hasonló a helyzet, 17%-ot birtokol a Nike, és 5%-ot az Adidas. A számok 2024-ben a kínai piacon így alakultak: 56 milliárd USD-s piacon 21%-os részesedést szerzett a Nike Inc. (NKE), amellett, hogy 2013 és 2024 között a kínai piac mérete megháromszorozódott. Érdemes tudni, hogy a feljebb említett Anta és Li-Ning piaci részesedése 23% és 9% Kínában.

A Nike Inc. (NKE) a saját neve alatt számtalan, az anyavállalathoz kapcsolódó márkát birtokol:

- Nike Golf

- Nike Pro

- Nike+ stb.

Vannak kiemelt néven futó almárkák:

- Air Jordan (kosárlabdacipők, illetve kosaras ruházat)

- Air Force 1

- Air Max

- Nike CR7 (Cristiano Ronaldo brandje)

- Converse (ehhez felvásárlás útján jutottak)

Vannak továbbá mindenféle logók és szlogenek, amik a márkához kötődnek, például a “Just Do It” vagy a “Swoosh”, illetve korábban olyan márkákat is birtokolt a cég, mint az Umbro. Mint látható, a Nike Inc. (NKE) nem egyetlen márka, hanem inkább egy márkacsalád, rendkívül magas brand erőt képviselve.

Valós, gazdasági versenyelőnyt csak a brand erő ad, illetve van a cégeknél egyfajta know how is, mert egy csomó olyan márka és technológia kötődik a cipőkhöz, amit más gyártó nem tud felmutatni, ilyen például a Nike Air. A Nike Inc. (NKE) remekül felismerte, hogy a márkaneveit a köztudatban kell tartania, emiatt rengeteget költ reklámra, illetve olyan népszerű sportolók és labdarugó csapatok támogatására, akiket a közvélemény közelről követ. Néhány példa:

- a kosaras vonatkozású Air Jordanek, vagy a Nike Swoosh az NBA-ben

- Eliud Kipchoge és a Nike Pegasus cipők

- Cristiano Ronaldo, Kevin Durant és LeBron James is a Nike által szponzorált sportoló

- labdarugó csapatok: F.C. Barcelona, Chelsea, PSG, Inter Milan, Atletico Madrid, Tottenham

Ami pedig a Nike Inc. (NKE) műszaki fejlesztéseit és technológiai innovációit illeti:

- az 1980-as években ők találták ki a légcellás cipőtalpat, ilyenek voltak a Nike Air sorozat lábbelijeiben

- jelenleg a futócipőikben olyan technológiák dolgoznak, mint az Epic React, a VaporMax és a ZoomX

- 2024-ben 500 millió USD-t költöttek fejlesztésekre, míg az Adidas 170, a Puma 90 millió EUR-t invesztált ugyanerre

A Nike Inc. (NKE) legdrágább cipője a Louis Vuittonnal való együttműködés eredménye, páranként 3000 USD volt az ára, de a másodpiacon több cipő 1000 USD fölötti összegért kerül eladásra.

💰Hogyan termeli a pénzt a Nike Inc. (NKE) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételét termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Meglepő lehet, de a Nike Inc. (NKE) leginkább a méregdrága cipőin keresi a pénzt, évente nagyjából 800 millió párat adnak el belőlük. Miért van az, hogy egy lábbelit sokkal jobban lehet árazni, mint szinte bármilyen más sportruházatot? Azért, mert a cipő szinte az egytelen olyan dolog a ruházatban, amit nem szívesen cserélnek le a fogyasztók. Mindenkinek egy picikét más a lába, pontosan el kell találni a méretet, sok technológiai vívmányt lehet belecsempészni a cipő szerkezetébe is. Elég, ha megnézitek egy komolyabb sportcipő robbantott ábráját, meglepően bonyolult rétegekből tevődik össze.

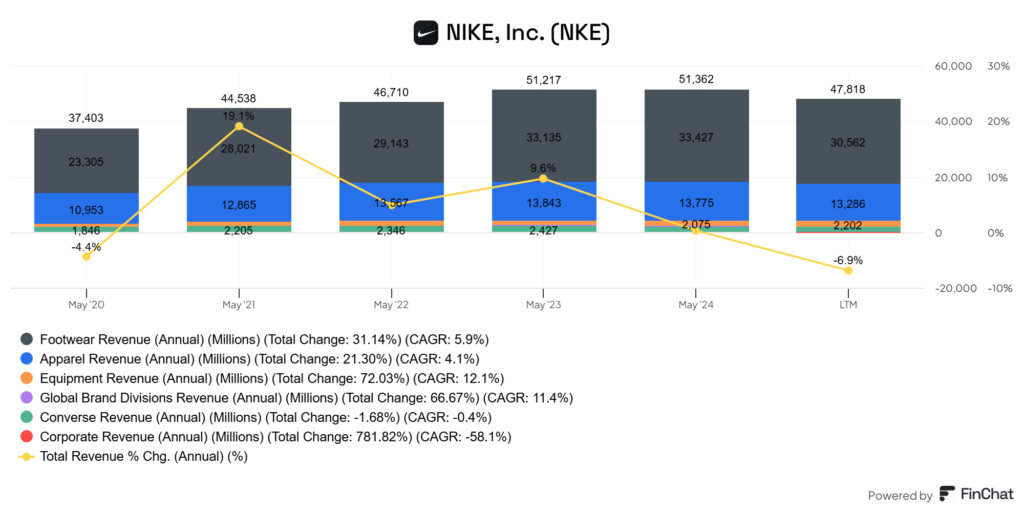

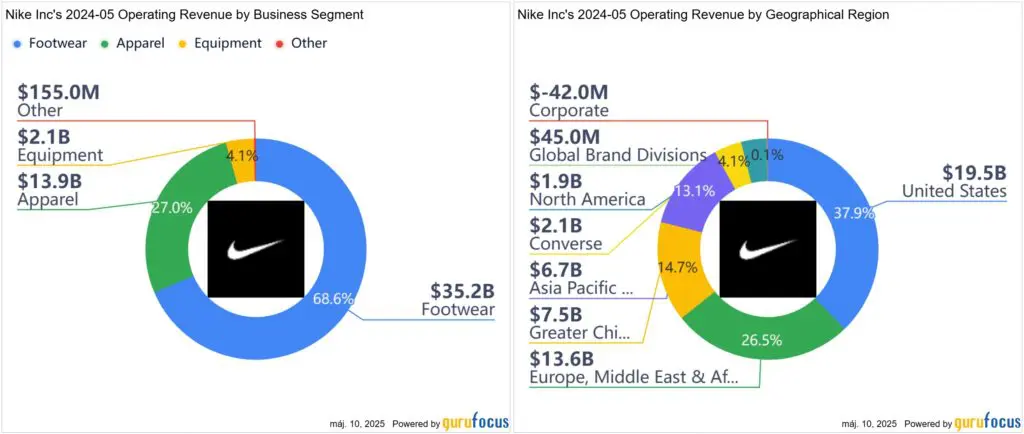

A lenti listában láthatjátok, hogy a Nike Inc. (NKE) bevételeinek jelentős része származik a lábbelikből:

- cipők (Nike Air Jordan kosaras és Nike Pegasus futócipők): 64% (30.5 milliárd USD)

- egyéb ruházat: 27.8% (13.3 milliárd USD)

- kiegészítők (zsákok, zoknik, focilabdák stb.): 4.6% (2.2 milliárd USD)

- a Converse aránya: 3.7% (1.8 milliárd USD)

Szintén fontos elem a cipők esetében, hogy a fogyasztók ezt sokkal inkább hajlamosak élőben felpróbálni, mint on-line megrendelni, nem így a többi ruházati kiegészítőt. Ezért hajlandóak a fogyasztók ellátogatni a Nike Inc. (NKE) üzleteibe, így nem véletlen, hogy még a mai napig a fizikai boltok termelik a bevétel 44%-át. Természetesen a Nike Inc. (NKE) nem csak a Nike márka bevételeire támaszkodik, de lényegében ez a döntő, érdemben csak a Converse képes a Nike sikereihez hozzájárulni:

- a Nike hozza a bevételek durván 96%-át

- a Converse és egyéb brandek pedig durván 4%-ot

Fontos tudni, hogy a ruhaipari szereplők alapvetően háromféle csatornán értékesítik a termékeiket:

- Közvetítő partneren keresztül: más boltokban belistázzák és árulják a Nike Inc. (NKE) termékeit, ilyen például Európában az InterSport vagy SportsDirect, míg az USA-ban a Footlocker. Az arányok nagyjából ezek: 100 USD-ért adnak egy cipőt a közvetítő partnereknek, akik nagyjából 160 USD-ért adják el azt.

- Fizikai bolt: 44%: direktben a fogyasztónak értékesítenek, aki bemegy a Nike boltjainak egyikébe. A cipő árából mind a 160 USD a Nike-nál marad.

- On-line értékesítés: 26%: interneten keresztül, egy webáruházból szolgálják ki a vásárlókat. Nagyjából 100 millió aktív Nike app felhasználó van a világon, de a regisztrációk száma elérte az 500 millió főt.

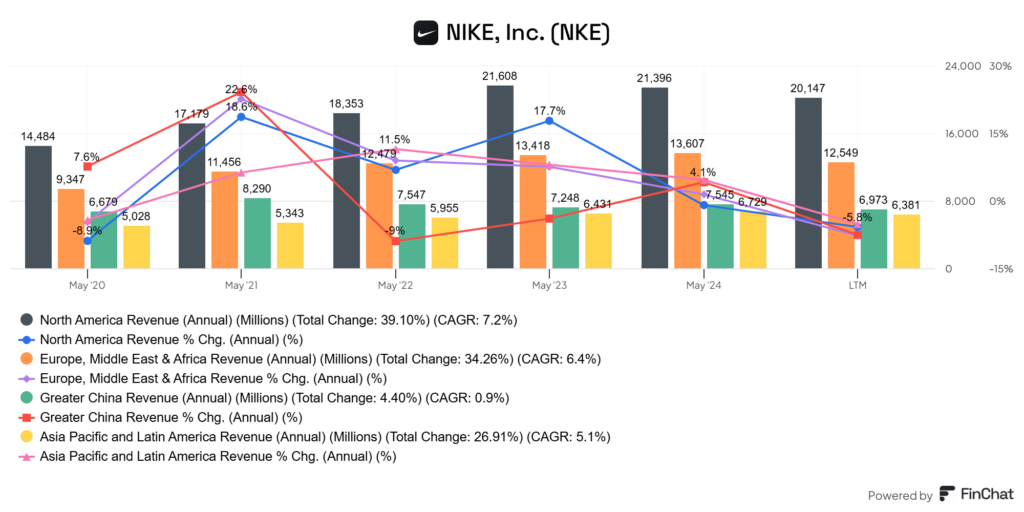

A territoriális megoszlás a lenti képeken látszik, de az alábbiak mondhatók el róla:

- USA és EU: érett piac, a Nike Inc. (NKE) az USA-ban a legerősebb, de az EU-ban is piacvezető, ahol a fogyasztók a Puma-t és az Adidas-t is előszeretettel vásárolják. Az USA-ban vetélytársa az Under Armour, futócipőkben pedig a Brooks, a Hoka, az On Running és egyéb niche futócipő gyártók.

- bár a grafikonon sokszor egybeveszik Európát a Közel-Kelettel és Afrikával, nyilván az előbbi a számottevő.

- leggyorsabban fejlődő piaca Kína, ami azért érdekes, mert számtalan vetélytárssal kell megküzdenie, mint az Anta, a Peak, a Li-Ning vagy a 361 Degrees.

A bevételek megoszlása territoriális alapon és ruházati kategóriák szerint az alábbi (2024-as adatok alapján):

A sportruházati iparban érdemleges marzsot a cipőkön lehet elérni, hiszen a komolyabb technológiai vívmányokat ide tudják beépíteni, egy póló esetében csakis az anyaghasználat és a minőség-ellenőrzés lehetnek mások. Itt nem tudnak akkora értéket teremteni a sportszergyártók, és ezt a Nike Inc. (NKE) is felismerte. Nem véletlen, hogy a cég esetében is a cipők generálják a bevétel kétharmadát.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Nike Inc. (NKE) esetében ezek az alábbiak az igazak:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): megkérdőjelezhető. A Nike Inc. (NKE) a világ legnagyobb sportruházat gyártója, évi 800 millió pár cipőt adnak el és minden bizonnyal az eladott sportruházat darabszáma még magasabb. Ez mindenképpen jelentős méretbeli előnyt biztosít a kisebb versenytársakkal szemben. Azt viszont hozzá kell tenni, hogy a sportcipők legnagyobb gyártója a Shenzhou International, aki az Adidast és a Puma-t is kiszolgálja, tehát valószínűleg a gyártási költségek minden cég esetében nagyon közel esnek egymáshoz.

- 🫸Kapcsolási költség (switching cost): nincsen, semmi nem gátolja meg a fogyasztókat abban, hogy egy másik márka termékeit viseljék, sőt, szinte mindenki vegyes ruházatot hord. Ezt viszonylag egyszerűen ellenőrizhetitek: elég kinyitnotok a saját ruhásszekrényeteket.

- 🫸Hálózat hatás (network effect): talán, minél több ember hord egy Nike pipával ellátott terméket, annál ismertebb lesz a márka. Az emberek szeretnek egy halmazba tartozni, ami tovább erősíti a Nike Inc. (NKE) márkaerejét. Egy 2022-es felmérés szerint az amerikaiak 92%-a hallott már a Nike márkáról, illetve 2023 augusztusi adatok szerint legalább 140 millió ember járt is a cég weboldalán. Viszont ugyanez a hatás valószínű érvényesül az összes versenytársnál is.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen, a Nike egy nagyon erős márkanév. Maga az életérzés, hogy valaki egy Nike Inc. (NKE) által gyártott terméket visel is egy fajta hiúsági kérdés. A futócipők terén pedig mindenféle vívmányokkal és védjegyekkel rendelkezik a vállalat. 2023-ban a Nike az 1. helyet szerezte meg márkaerőben a ruházati kiegészítők között, megverve a Louis Vuittont is birtokló LVMH-t.

- 🫸Belépési küszöb a piacra (barriers to entry): bizonyos értelemben nagyon alacsony, bárki tud például pólót nyomtatni. Egy technológiailag fejlett cipő létrehozása viszont egyáltalán nem egyszerű feladat, de azért nem is lehetetlen. Ezért is van ennyi viszonylag nagy gyártó a piacon, de az, hogy nincsen monopóliuma egyiknek sem, egyben azt is jelenti, hogy nem igazán tudnak hosszabb távon egymással szemben technológiai előnyt kiharcolni. Valójában ezen a piacon a márkaerő az egyik legfontosabb tényező, ami döntő a választásnál.

A fentiek alapján a mély várárok minősítés, amit a Morningstar ad a Nike Inc. (NKE)-nek, erősen megkérdőjelezhető, nem igazán látom, hogy miért ne fordulhatnának meg a piaci trendek amit divathullámok uralnak, ha már semmilyen kapcsolási költség nincsen. Viszont a brand erőt és a méretgazdaságosságot nem becsülném alá, így szerintem a Nike Inc. (NKE) Narrow Moat* besorolással rendelkezik.

*Az ilyen minősítéseket egyébként a Morningstar kvantitatív módon is alátámasztja. Ahhoz, hogy egy vállalat mély várárok minősítést szerezzen, 20 éven át meg kell haladnia a befektetett tőkén elért megtérülésnek (ROIC) az átlagos súlyozott tőkeköltséget (WACC), hiszen ha az előbbi meghaladja az utóbbit, akkor a vállalat tulajdonosi értéket teremt.

🎢A Nike Inc. (NKE) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan teljesít bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek kirívók – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t mire fordítja a cég.

📈Hogy teljesít az S&P500?📉

Lent az S&P500 metrikáit olvashatjátok. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

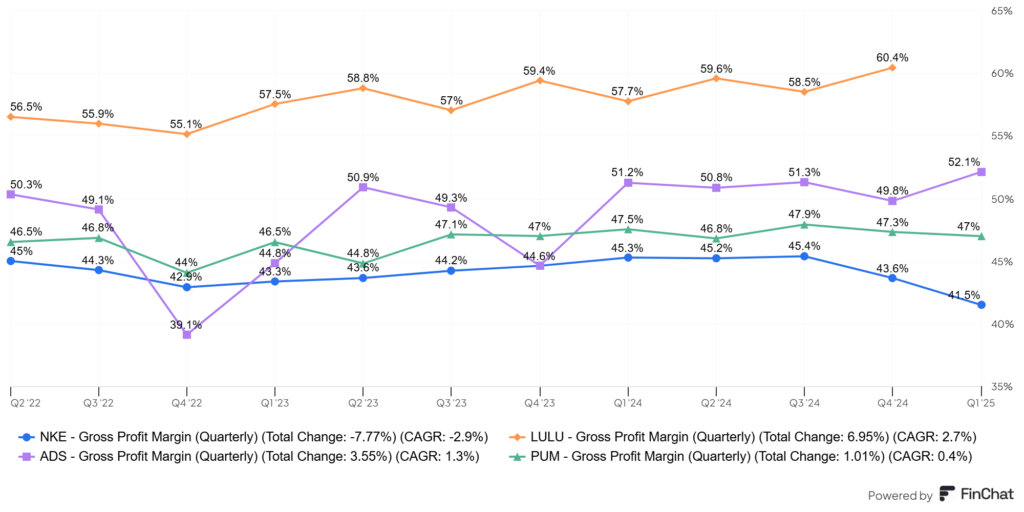

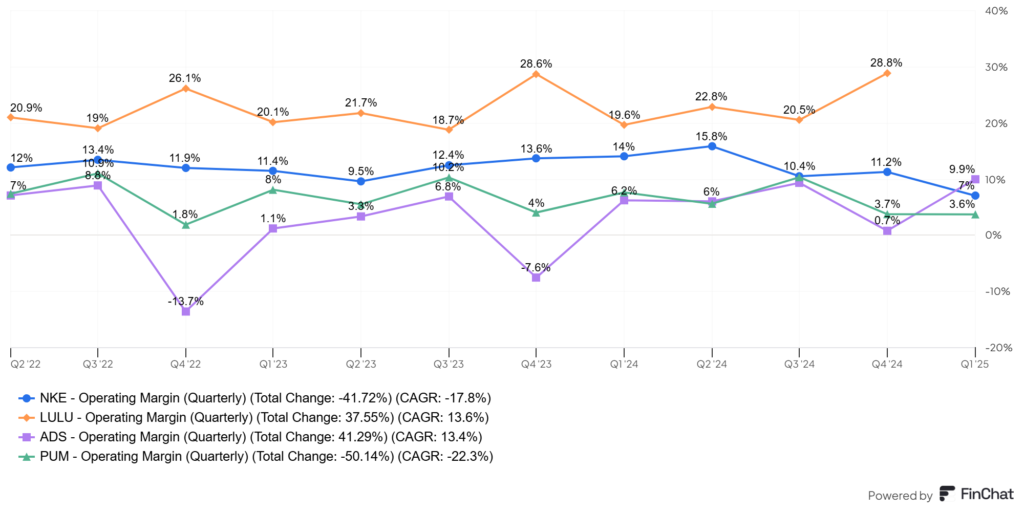

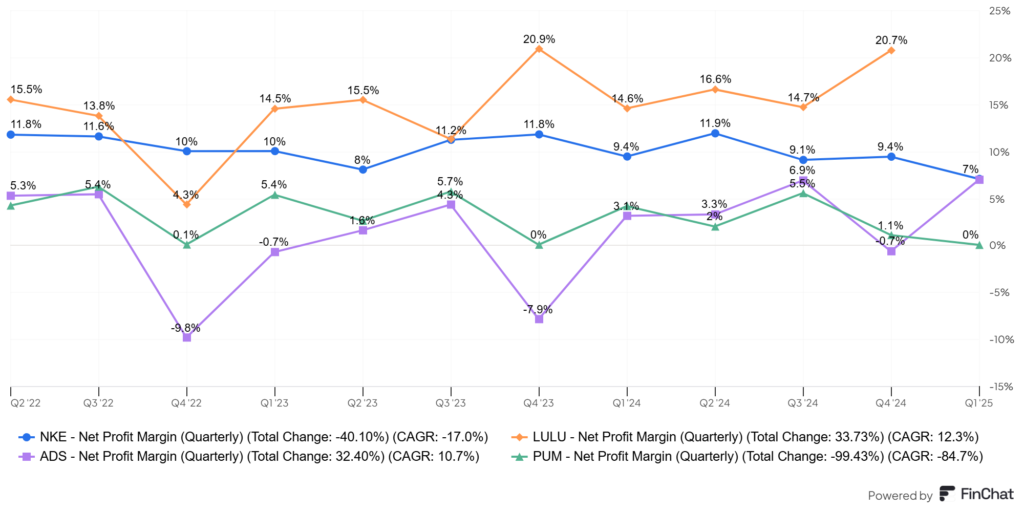

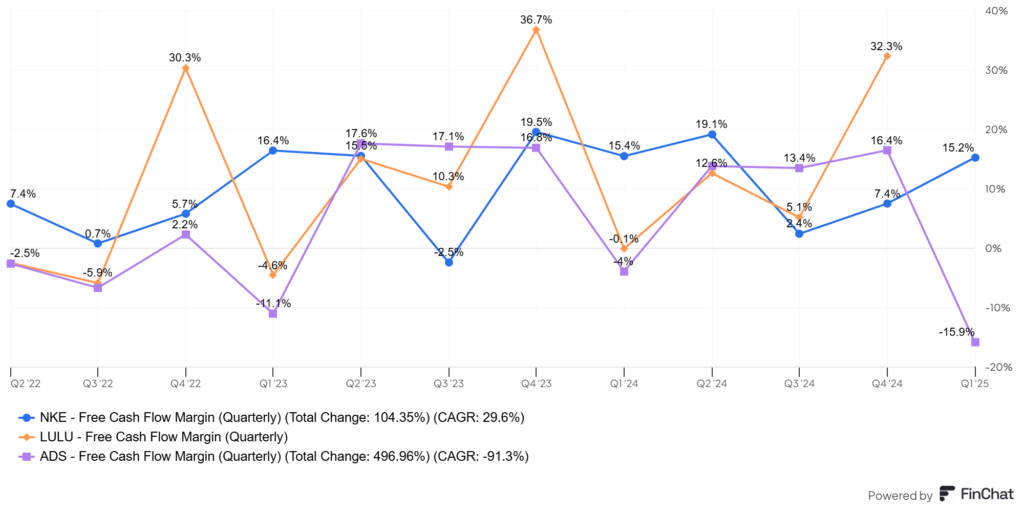

Korábban már betettem két képet a a Nike Inc. (NKE) bevételeiről, viszont ebből nem következik az, hogy mennyit keres ezeken a vállalat. A marzsokat mutató képre feltettem három ellenlábas, a Lululemon, az Adidas és a Puma metrikáit is. Azért, hogy átláthatóbbak legyenek az értékek, szétszedtem 3 grafikonra őket, sorban a bruttó, a működési és a nettó marzsot láthatjátok.

Mint látható, a Lululemon lekörözi a vetélytársakat, de ők leginkább egy szűk szegmenst szolgálnak ki, például összesen 3 pár férfi cipőt találtok az oldalukon. De az Adidas és a Puma közvetlen vetélytársnak számít, akikhez képest többnyire hasonló gross marginnal működik a Nike Inc. (NKE).

A működési marzs esetében szintén ugyanaz tapasztalható, amit már korábban is említettem, azzal a különbséggel, hogy a korábban magasabb Nike Inc. (NKE) metrikák eléggé összecsúsztak a német konkurensekkel. A működési marzs nem mond el mást, mint hogy a működési költségek levonása után, de az adózás, az amortizáció és még néhány egyéb tétel levonása előtt mennyi pénz marad a vállalatnál. Ez persze nem azt jelenti, hogy a Nike magasabb költségekkel dolgozik, a bevétel beszakadása is okozhatja az értékek esését.

Túl sok különbség itt sincs, de a Puma döbbenetesen gyenge teljesítményt mutat ezen a téren. Valójában a nettó profit marzs mellett az FCF marzsot is érdemes megnézni, hiszen ez a pénzáram szempontjából közelíti meg a dolgokat, vagyis nem tartalmazza például az értékcsökkenést és hasonló, nem készpénzes számviteli téteket.

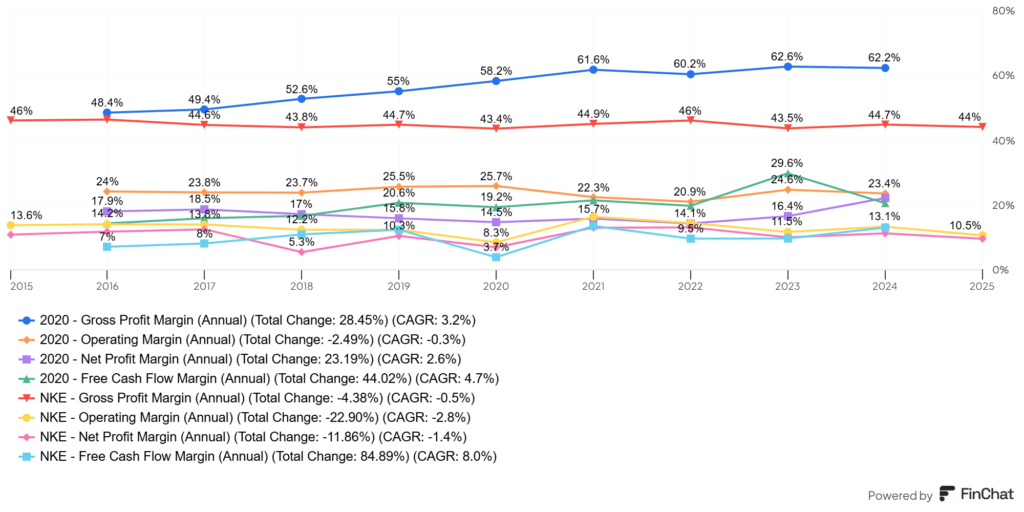

A fentiek alapján az egy csoportba tartozó Nike, Puma, Adidas hármasból az előbbi a legerősebb, a főleg jóga nadrágokat áruló Lululemon viszont mindegyiken túltesz. Ez önmagában nem lenne különösebben nagy probléma, de mutatok még egy céget, a kínai Anta Sports-ot (2020), amelyik a kínai piacon a Nike Inc. (NKE) egyik legnagyobb vetélytársa, és nagyjából a Puma és a Lululemon méretével egyező vállalat. A képen évekre és nem negyedévekre lebontva láthatjátok a számokat, hiszen arra voltam kíváncsi, az Anta Sports (2020) jött-e fel a Nike Inc. (NKE) értékeihez képest, vagy a Nike hanyatlott. Mint látható, az előbbiről van szó, az Anta Sports (2020) egyszerűen lehagyta a Nike-ot, viszont azt érdemes tudni, hogy az Anta szinte csak a kínai piacon van jelen, ahol a hazai pálya előnye is segíti.

Kiemelnék egy mondatot a Morningstar elemzéséből:

- „The Chinese sportswear market is increasingly competitive, as nationalism has boosted native brands and as international brands like Lululemon expand. Nike’s ability to gain share in this market is crucial to its long-term growth and profitability.”

Tehát nemcsak én gondolom így, hanem a Morningstar is, illetve ha visszalapoztok a Nike Inc. (NKE) bevételmegoszlásához, akkor láthatjátok, hogy ez lényegében 5 éve stagnál a kínai piacon. 2020-ban 6678 millió USD volt, 2025-ben pedig 6978 millió USD ugyanez, tehát szorongatják a vállalatot a kínai ellenlábasok.

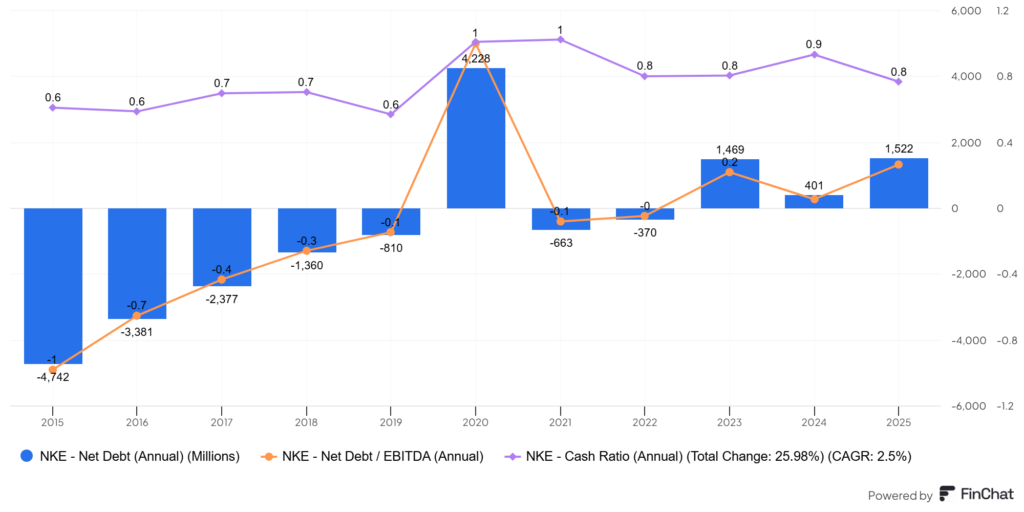

Bár a kínai Anta Sports (2020) vállalattal egyelőre nem foglalkozom, de azért az látható, hogy a sportruházati iparágban vannak olyan cégek, amelyek papíron jobb metrikákkal rendelkeznek, mint a Nike Inc. (NKE). Lássuk, mit mutat a Nike Inc. (NKE) eladósodottsága. Szerencsére nem sok mindent:

- készpénz: 10.4 milliárd USD

- adósság: 11.92 milliárd USD

- nettó adósság: 1.52 milliárd USD

- éves nyereség: 4.5 milliárd USD

Mint látható, a Nike Inc. (NKE) esetében minimális nettó adósságról van szó, amit az éves nyereségéből nagyjából háromszor kifizethetne. Az éves számokon viszont az látható, hogy korábban nettó készpénz állománya volt a vállalatnak. Ebből különösebb következtetést nem érdemes levonni, szerintem az eladósodás nem veszélyezteti a céget.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

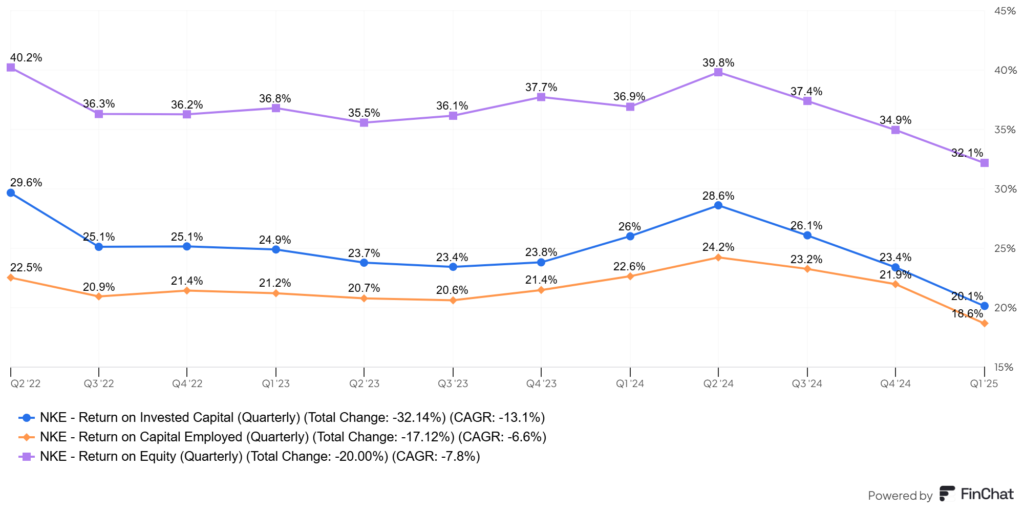

Nézzük a szokásos belső megtérülésről tanúskodó metrikákat, mint a ROCE, a ROIC és a ROE. A ROIC mutatóval a WACC-t, vagyis az átlagos súlyozott tőkeköltséget kell szembeállítani, ami 8-9% között ingadozik. Ha a befektetett tőkén elért megtérülés ennél magasabb, akkor a vállalat értéket teremt.

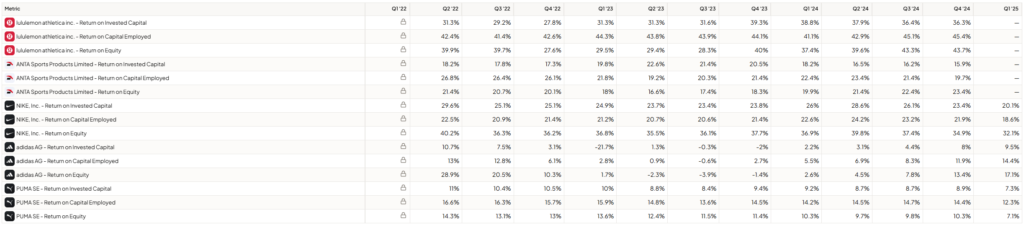

Ismét visszaváltottam negyedéves bontásra, és mint látható, a görbék lekövetik egymást. Egy eső trend látható, ami a cég félremenedzselésére utal, erre még visszatérek. Jogosan kérdezhetitek, hogy ezzel mi a probléma, ha így is könnyedén megveri a Nike Inc. (NKE) az S&P500-at ezen a téren. Összességében semmi, ha a számok stabilak lennének, de nem azok. Lent a konkurensek hasonló értékeit láthatjátok összefoglalva egy táblázatban. Itt is igaz az, hogy a Nike Inc. (NKE) könnyedén túlteljesíti az Adidast és a Pumat, de nem teljesíti túl az Antat és a Lululemont.

Fontos, hogy ezzel nem azt akarom mondani, hogy a Nike Inc. (NKE) egy rosszabb cég, mint az Anta vagy a Lululemon, hiszen a fenti számok semmit nem mondanak el a minőségi jellemzőkről, de azért a számok sem hazudnak. A kínai cégek kapcsán azért lennének a közölt adatok kapcsán fenntartásaim, de a Lululemon Athletica (LULU) sok szempontból kiemelkedő minőségű cégnek tűnik a sportruházati szektorban.

A Nike Inc. (NKE) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (2024-ben 500 millió USD-t költöttek fejlesztésekre)

- adósságot csökkent (viszonylag kevés van a a Nike Inc. (NKE) esetében)

- osztalékot fizet (2.8%)

- részvényt vásárol vissza (8 milliárd USD-t költött rá 2 év alatt)

- más cégeket vásárol fel (a Nike Inc. (NKE) esetében nem ez a jellemző)

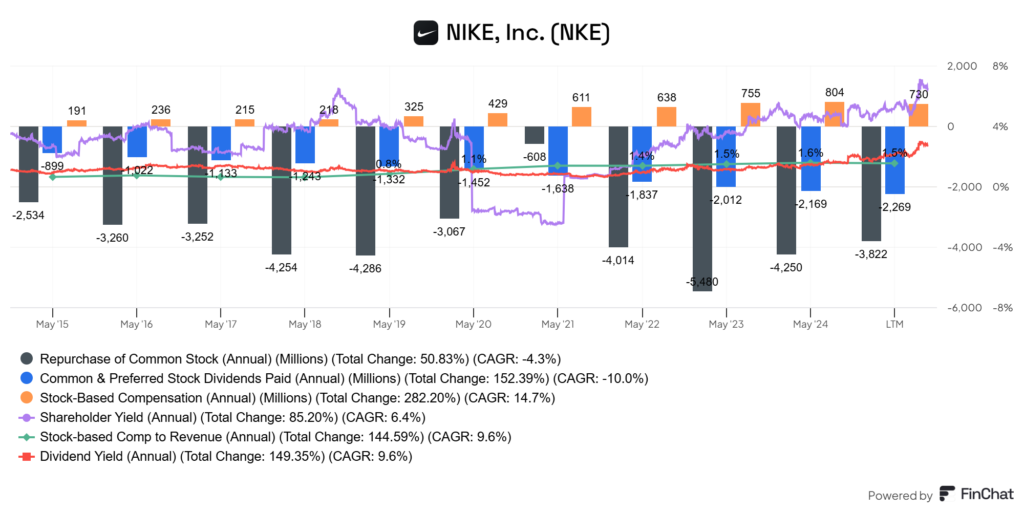

Az adósságról már volt szó, és a a Nike Inc. (NKE) nem áll nagy felvásárló hírében sem. Ami a pénz üzletmenetbe visszaforgatását illeti, ez nem egy tőkeigényes vállalat, a termék eladása és az adminisztratív költségek, amiben benne van a marketing költség is, évek óta 30-35% közötti sávban ingadoznak. Vagyis, a maradékot osztalékra, részvényvisszavásárlásra költhetik, de rá is ülhetnek a készpénzre. Ahogy mondani szokták: egy kép többet mond minden szónál!

Fent a részvényvisszavásárlás, az osztalékfizetés, illetve az ezek kombinációjából álló részvényesi megtérülés látható, amiben benne van az adósságcsökkentés is. Hogyan kell értelmezni a fenti képet? A negatív szürke oszlop a részvényvisszavásárlásra fordított összeg, míg a narancs a menedzsment részvényalapú javadalmazása, ami eltörpül a visszavásárlások mellett. Ezt azért tettem fel a képre, mert sok cég esetében, például az Adobe, a Veeva Systems vagy az Intuit, vérlázítóan magas ez az érték, ami nem a tulajdonsoknak kedvez. A bevétel arányában a Nike Inc. (NKE) nagyjából 1.5% mértékben alkalmaz részvény alapú juttatásokat, amit teljesen elfogadhatónak tartok.

Mellette az osztalékfizetés mértékét láthatjátok. Számszerűsítve:

- 2024: 4.2 milliárd USD, míg két év alatt nagyjából 8 milliárd USD értékben vásárolt vissza részvényeket a Nike Inc. (NKE)

- a Nike Inc. (NKE) 2.8% osztalékot is fizet, 51%-os kifizetési ráta mellett

A részvényvisszavásárlás kapcsán érdemes megemlíteni, hogy az elmúlt évtizedben 9.5%-kal csökkent a részvények száma. A 2022 és 2026 közötti időszakban az eső részvényárral egyetemben, opportunisztikus módon vásárolják/vásárolták vissza alacsonyabb értékeltségen a részvényeiket, összesen 18 milliárd USD értékben.

Bár az osztalékfizetésnek nem vagyok nagy híve, különösen nem egy olyan félremenedzselt cég esetében, mint a Nike Inc. (NKE), de mivel nem nagyon tud jelenleg mit csinálni a készpénzzel a vállalat, ezt elfogadhatónak tartom. Adózási szempontból egy rémálom, sokkal szívesebben látnám ezt az összeget a részvényvásárlási keretben, most hogy a cég alulértékelt vagy pedig a fejlesztéseket lenne érdemes felpörgetni.

💵Az Nike Inc. (NKE) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Nike Inc. (NKE) esetében nem jellemzők a nagy felvásárlások, inkább organikus növekedéssel szerezte piacát a vállalat. Kisebb akvizícióikat találhattok a múltban, egy részük az alaptevékenységet egészíti ki:

- Converse, 2003 – 305 millió USD, 2024-ben már 2.1 milliárd USD volt a bevételük a márkából

- Zodiac, 2018 március – analitikai vállalat. Felvásárlás értéke: 3 millió USD

- Celect, 2019 augusztus – prediktív analízissel foglalkozó vállalat, AI cég, a vételárat nem hozták nyilvánosságra

- RTFKT Studio – virtuális, NFT tokenekkel foglalkozó vállalat, ahol az NFT-k tartalma jellemzően valamilyen cipő, amit például a Metaversumba lehet bevezetni. Felvásárlás értéke: 1 milliárd USD

- Datalogue, 2021 február – digitális sales és gépi tanulást támogató technológiák, a vételárat nem hozták nyilvánosságra

Ami igazán érdekes lenne, az a konkurensek felvásárlása, ám ilyen már egy jó ideje nem történt. Sőt, sokkal inkább az ellenkezője a jellemző, a vállalat egyre inkább az alap üzletmenetére fókuszált és megvált a korábbi tulajdonaitól:

- eladta a Bauer Hockey-t – 2008

- eladta az Umbrot – 2012, ami hatalmas bukta volt

- eladta a Coole Haant – 2012, 570 millió USD-ért, amit 1988-ban 95 millió USD-ért vásároltak

Mint látható, 2013 óta kizárólag a Converse márkát tartották meg, mint a Nike Inc. (NKE) alá rendelt márkát. Összességében ezt egy pozitív trendnek gondolom, az ellenkezőjére jó példa a V.F. Corp., aki egy csomó márkát összevásárolt, például a Supreme-et, majd szépen szépen leválasztotta és eladta őket nyomott áron.

Van viszont egy gondolatom, ami ide kötődik, ez pedig az, hogy a Nike alapvetően organikusan növekedik és nemcsak azért, mert a piacot támogató hiúság, sportosság, egészséges életmód megatrendek támogatják, hanem azért is, mert a fizikai boltoktól az értékesítés sokkal inkább eltolódik a direct értékesítés felé. Mit jelent ez? Azt, hogy egyre kevésbé lehet megvenni a Nike cuccait a partnereknél, például a Foot Lockernél, ami egyfajta premizáció, másrészt a direkt értékesítési csatornán belül is eltolódik a mix az on-line tér felé.

Az on-line értékesítés pedig sokkal olcsóbb, mint a fizikai boltok fenntartása, emiatt adott cipőn/kiegészítőn összességében többet lehet hosszabb távon keresni. Tehát itt van egy csomó olyan könnyen optimalizálható terület, amihez nem kell sem felvásárolni, sem pedig különösebben beruházni, viszont a marketing költség oldalán megjelenhetnek extra tételek. Ez hosszabb távon egyre kevésbé tőkeintenzívvé teszi az üzletet, a fix költségek el kell hogy tolódjanak a változó költségek irányába. Ráadásul a viszonteladók vannak függő viszonyban a Nike-tól és nem fordítva. A direkt értékesítési csatornára való átállást a Nike Inc. (NKE) menedzsmentje is szorgalmazta az elmúlt pár évben, de ez nem annyira jött be. Bár az on-line értékesítés bővült, a fizikailag a vevőket kiszolgáló kiskereskedelmi partnereiket elhanyagolta a vállalat, így náluk a forgalom esett, és a kettő eredője egy negatív spirálba vitte az eladásokat, erről bővebben a menedzsment részben olvashatsz.

🤵A Nike Inc. (NKE) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Nike Inc. (NKE) alapítása a Knight családhoz köthető, ahogyan arról már a bevezetőben is volt szó. Ezért a család tagjai mindenképpen fontos szerepet töltenek be a vezetésben. A Nike Inc. (NKE) részvényeit duális struktúrában jegyzik. Az A típusú, szavazati joggal rendelkező részvények, amelyekkel nem kereskednek a tőzsdén. Ezeknek a többségét az alapító Phil Knight és fia, Travis Knight birtokolja. Továbbá az A típusú részvényeket tulajdonlók szavaznak meg 9 igazgatósági tagot a 12-ből. Vagyis gyakorlatilag a ténylegesen birtokolt részvényszázaléktól függetlenül totális irányítása van a Knight családnak a Nike Inc. (NKE) felett.

A tőzsdén jegyzett B típusú részvényekkel lehet a publikus piacon kereskedni, de ezek nem nyújtanak szavazati jogokat. Ennek ellenére a legnagyobb részvényesek 3 tagot delegálhatnak az igazgatótanácsba.

- Phil Knight – alapító tag, összesen 23 millió A típusú és 32 millió B típusú részvény tulajdonosa, ami nagyjából a vállalat 10.6%-át jelentette 2024-ben. 1968 és 1990, illetve 2000 és 2004 között a cég elnöke volt, de Matthew fia halála után lemondott a pozíciójáról, azóta tiszteletbeli elnöki tisztséget tölt be az irányító testületben, mint szavazattal nem rendelkező tag.

- Travis Knight – Phil Knight fia, 41 millió részvény tulajdonosa, 2.8%-os tulajdonos, de a Swoosh vállalat ügyvezetője is, így áttételesen sokkal nagyobb a részvénypozíciója annál, mint ami ténylegesen a nevén van.

- John Donahole II – volt CEO, 1.7 millió B típusú részvényt birtokol, Elliot Hill helyét vette át 2020-ban, korábban az eBay és a ServiceNow ügyvezető igazgatója is volt. Továbbra is tagja a Paypal elnökségének.

- Eliott Hill – CEO 2024 októberétől, John Donahole II-től vette vissza a pozíciót. Hatalmas tapasztalata van a Nike ügyei kapcsán, hiszen 1988-tól 2020-ig is ő volt a CEO.

- Daniel Heaf – CSTO, a stratégiáért és a vállalat átalakulásáért felelt, leváltották, pozícióját törölték

- KeJuan Wilkins – CCO volt, 20 éve a Nike-nál dolgozott, pozíciójából eltávolították

- Monique Matheson – CHRO, emberi erőforrásokért felelt, visszavonult

- Clare Hamill – helyettes elnök, az innovációért felelt, visszavonult

- Scott Uzzell – Észak-Amerikai régió vezetője volt, leváltották

- Tom Peddie – Észak-Amerikai régió vezetője, Scott Uzzellt váltotta, 30 éve van a Nike-nál

☝️Érdemes megemlíteni a Swoosh Ltd.-t, amit Phil Knight alapított, és 231 millió A típusú, és 263 millió B típusú Nike Inc. részvényt birtokol. Ez nagyjából 77.5%-a a vállalat A típusú és 17.8%-a a B típusú részvényeinek. Phil Knight nevében is a Swoosh szavaz, a vállalatot a fia vezeti, Travis Knight.

A fentiekből látszik, hogy elég sok csúcsvezetőtől megvált a cég vagy azok nyugdíjba vonultak, ami sok esteben ugyanarra csak egy szebb kifejezés. Ennek a hátterében a Nike Inc. (NKE) jelentős félremendzselése, az eladások visszaesése és ezzel egyetemben a részvényár erőteljes zuhanása állt. 177.51 USD körül volt a legmagasabban az árfolyam, jelenleg 62.46 USD egy részvény ára, ami mintegy 65%-os esésnek felel meg. A félremenedzselés okai főleg az alábbiak:

- a korábbi menedzsment John Donahoe vezetésével erőteljesen koncentrált a kizárólag on-line értékesítésre. Elhangzott, hogy ez év végére az on-line eladások arányát 60%-ra szeretnék növelni. Ez finoman szólva sem jött be, jelenleg 26%. E mögött azért van logika, hiszen így sokkal több pénz marad a Nike Inc. (NKE)-nél, mintha a partnerein keresztül értékesítené a termékeiket.

- a fentiek elidegenítették a nagykereskedelmi partnereket, romlott az együttműködés

- stratégiai hibák elkövetése, például az előző CEO megszüntette a sportágak szerinti termékkategóriákat

- romlott a termékek minősége, a fogyasztók panaszkodtak a cipők strapabíróságára, sok negatív kritika érte a céget

- elmaradtak az innovációk, a Nike Inc. (NKE) belekényelmesedett a helyzetébe, miközben az olyan ellenlábasok, mint a Lululemon a niche piacokon előretörtek, de említhetném a kifejezetten futócipőket gyártó márkákat is, például Hoka, Brooks, On Running

Személyes vélemény, de a Nike weboldala is szedett-vedett, például hogy létezhet egy 2017-es befektetői tájékoztató 2025-ben az oldalukon? Nevetséges egy ekkora cég esetében:

Néhány példa a fentiekre:

- A cipők minőségével kapcsolatban is felmerültek aggályok a Nike Inc. (NKE) kapcsán. Például az Air Jordan modellek esetében a poliuretán talpanyag idővel lebomlik, ami a cipők használhatatlanságához vezethet. Ez különösen a gyűjtők számára jelent problémát, mivel a régebbi modellek gyakran nem viselhetők a talpanyag degradációja miatt. Iszonyatosan sokan gyűjtenek cipőket, főleg azokat, amelyeket kivezetnek a piacról és már nem kaphatóak többet.

- Említhetném még a a Major League Baseball játékosai és a szakszervezetük által megfogalmazott kritikákat is, amelyek a Nike által tervezett új Vapor Premier egyenruhákra vonatkoztak. Ezek átlátszóak voltak, könnyen szakadtak, és nem feleltek meg a korábbi minőségi elvárásoknak, vagyis olyan területeken is innoválni akart a Nike Inc. (NKE), ahol erre semmi szükség nem volt.

Szerencsére a fentieket a menedzsment is felismerte, és újra az innovációra helyezte a hangsúlyt, amit a WinNow stratégiának neveztek el. A másik ilyen kezdeményezésük a Breaking4 projekt, amelynek célja, hogy a kenyai futó, Faith Kipyegon segítségével áttörjék a mérföldenkénti 4 perces álomhatárt. Ez a projekt nemcsak a sportteljesítményre, hanem a technológiai fejlesztésekre is fókuszál, remélve, hogy visszanyerik a márka innovációs hírnevét.

📚Könyvajánló📚

Akit érdekel a Knight család élete, annak ajánlom Phil Knight – A Nike sztori című könyvet. Eredeti címe: Phil Knight – Shoe Dog: A Memoir by the Creator of Nike.

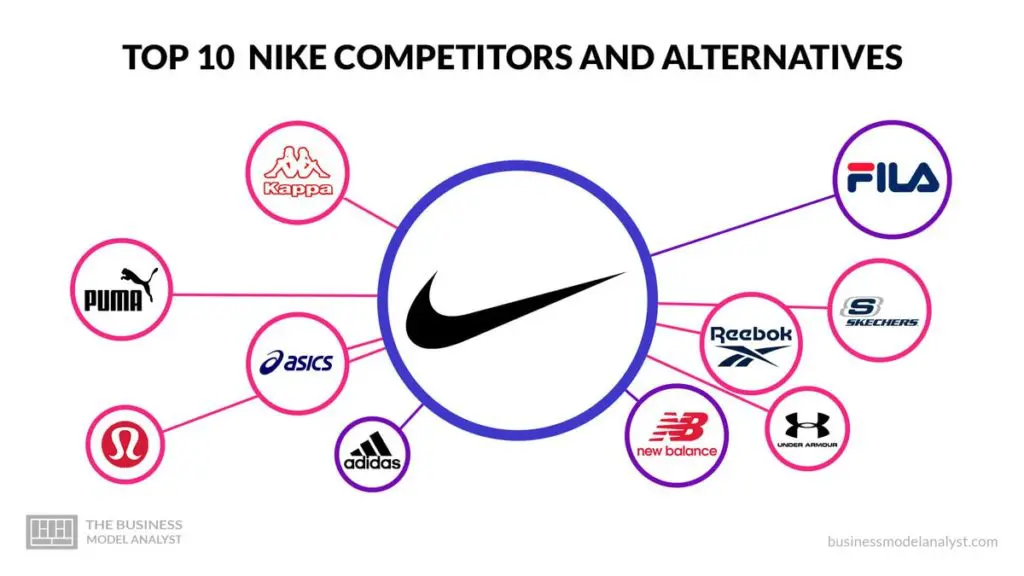

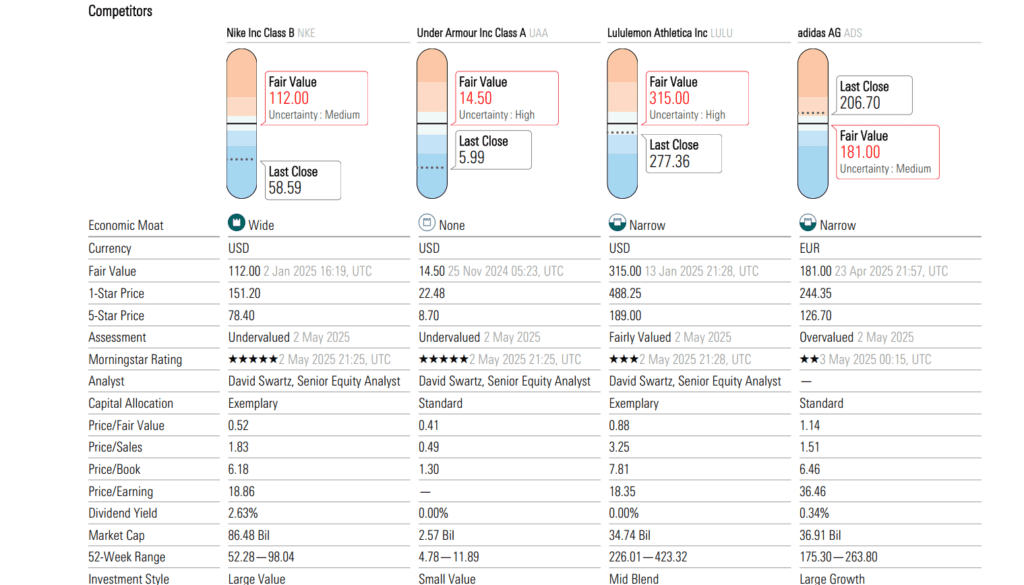

🆚Konkurensek: a Nike Inc. (NKE) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Bár a cég számainak bemutatása kapcsán a konkurensek rengeteg metrikáját felhasználtam, pár további gondolatot megosztanék. Először is, szerintem egyfajta polarizálódás látszik a sportszergyártóknál. Egyre több, speciális igényeket kielégítő sportszer és cipő érhető el a piacon, cserébe ezeket magasabb áron és nagyobb profitabilitással lehet értékesíteni. Emellett hagyományos sportszergyártók és divatmárkákat is felvonultató ellenlábasból is szép számmal akad. Néhány példa:

- főleg futócipőt gyártó vállalatok: HOKA, Brooks, On Running, Saucony, Asics, Mizuno

- jóganadrágokat gyártó vállalat: Lululemon

- sportszergyártók az USA-ból: Under Armour, New Balance

- sportszergyártók Németországból: Adidas, Puma

- sportszergyártók Dél-Koreából: FILA

- sportszergyártók Kínából: Li-Ning, Anta, Peak, 361 Degree

Szándékosan kihagytam az olyan cégeket, mint a V.F. Corp, akik inkább a kommersz megoldásokat képviselik vagy egy szubkultúrát támogatnak, mint a Vans, mert nem közvetlen ellenfelei Nike Inc. (NKE)-nak. Mint ahogy a Decathlon Groupot sem mellékeltem, ami egy teljesen más réteget szolgál ki a termékeivel. A Morningstar nagyjából hasonló konkurenseket sorol fel:

Összességében azt gondolom, hogy a legnagyobb baj az innováció hiánya a Nike Inc. (NKE) kínálatában. Nem végezte el a cég a házi feladatát, a konkurensek pedig igen. Ez látszik a metrikáik összezuhanásán is, a fogyasztók fordultak el a Nike-tól, és nem a konkurensek csinálnak valami újat.

⚡Milyen kockázatokat fut a Nike Inc. (NKE)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Nike Inc. (NKE) esetében a legnagyobb kockázat az elmúlt pár negyedévben a rossz belső működés volt, amit jelenleg igyekszik a vállalat megfordítani. Vannak azonban olyan külső hatások, amire a cégnek nincsen kihatása. A ruha egyfajta divatelem, nem esszenciális termék, az emberek előbb esznek, fizetik ki a lakhatáshoz kötődő költségeket, vásárolják meg a gyógyszereiket, mint hogy ruhát vásároljanak, hiszen az egy halasztható kiadás. Emiatt az iparág ciklikus, ha a gazdaság recesszióban van, akkor a sportszergyártók bevétele is esik.

👕A divat változása👕

Különösebben nem kell magyaráznom, hogy a divat egy meglehetősen változékony dolog. Ma már senki nem hord trapéz farmert vagy a 60-as évek kalapjait. A Nike Inc. (NKE) kapcsán azért nem érzem ezt akkora problémának, mert nagyon sok a támogató trend. Az aktív egészséges életmód egyre inkább előtérbe kerül, az otthoni munkavégzés hatása pedig a lezserebb öltözet. Nem hiszem, hogy a Nike Inc. (NKE) termékeit a divat megváltozása miatt nem választanák a fogyasztók.

♻️Ciklikus iparág♻️

Egyértelmű, a teljes iparágat érintő probléma, hogy a sportruházat nem esszenciális termék, vagyis a fogyasztása halasztható. Recessziók idején az emberek először a nem alapvető cikkeken, például prémium sportcipőkön spórolnak. A bevételek gyakran erősen kötődnek sporteseményekhez, például olimpia, világbajnokság vagy az iskolakezdés, de számunka sokkal inkább a hosszabbtávú trendek a fontosak. Nagy kérdés, hogy jelenleg hol tartunk a gazdasági ciklusban, hiszen a növekedés például Európában jelentősen visszaesett, a gazdaság szenved. De ez egy minden konkurenst érintő probléma, nem Nike Inc. (NKE) specifikus.

😡Botrányok😡

Alapvetően inkább a luxusmárkákat illeti, ilyen volt a Balenciaga botrány, de a sportszergyártóktól is elvárnak a fogyasztók egy fajta társadalmi szerepvállalást. Egy politikailag nem korrekt, félreértelmezhető kampány például nagy presztízs veszteséget okozhat a márkának, de egy népszerű sportoló magánügyei is beleszólhatnak a reklámszerződésekbe, lásd a Tiger Woods esetet.

🫰Árverseny és disztribúciós problémák🫰

A Nike Inc. (NKE) árazási ereje szerintem jobb a konkurenseknél, cserébe a fogyasztók többet is várnak el a termékeiktől. Ha nincsen meg a Nike által hozzáadott érték, vagy a vásárlók ezt nem érzik, mert például elhalasztotta a cég a fejlesztéseket, akkor ez ronthatja a megítélésüket. A disztribúciós láncok pár évvel ezelőtti összeomlása kevésbé érintették a Nike-t, mint mondjuk a chipeket használó vállalatokat, de mivel a cég a termékeinek a döntő többségét Távol-Keleten gyártatja, ezért az ellátási láncokat érintő problémák hatással lehetek a Nike-ra.

🛃Amerikai vámok🛃

Visszacsatolva az előbbi problémakörre, ha Amerika valóban megemeli a vámokat, akkor a Nike Inc. (NKE) termékeinek az árába ennek be kell majd épülnie, és a cégnek át kell ezeket a fogyasztókra hárítania, lévén nem az USA-ban készítik a termékeiket. A ruhák 98%-a, míg a cipők 99%-a importáru. Mi több, az amerikai sportruházat 60%-a három országból érkezik, ez Kína, Vietnám és Banglades. Az igazán nyereséges sportlábbeliket főleg Vietnámban állítják elő. Papíron, ezekre az országokra 64, 46 és 37% vámot vethet ki az USA. Ha az Egyesült Államok vagy más célpiac vámot vet ki ezekre az importcikkekre, akkor:

- az előállítási költség nő

- a Nike a megnövekedett költségeket áremelés formájában a vásárlókra hárítja

- vagy a saját profitja nyeli el, így csökkentve a nyereségét.

Erre jó példa, hogy 2019-ben már a Biden adminisztráció előtti ciklusban is volt egy 25%-os vámemelése a Trump kormánynak. Ekkor a Nike is aláírta azt a nyílt levelet (nyílt levél), amely ellenezte a sportcipőkre kivetett vámokat, jelezve, hogy ez közvetlen hatással van a fogyasztókra és a cégekre. Ez most sem lesz másképp.

Csináltam egy fajta self-check listát, ami visszaigazolja a tézisemet a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a teljes hozam nagy része: IGEN/RÉSZBEN/NEM

- megfelelő cégértékeltség: IGEN/RÉSZBEN/NEM

A fentieket egy kicsit kifejtve, a menedzsment eléggé elrontotta az elmúlt pár negyedévet, amiatt sok vezetőtől meg is válta vállalat. De ez egy kezelhető probléma, amire a Nike Inc. (NKE) teljes mértékben kihatással lehet. Egy 60 éves sportruházat gyártó, amelyik a világ legnagyobbja, valószínű meg tudja ezt oldani.

Ebben az esetben nem olyan külső nyomásról van szó, mint amiről a Porsche AG (P911) elemzésében írtam, ahol a kínai autógyártók letarolják a piacot, hanem belső problémákról.

Ami kevésbé tetszik, az a piacon lévő verseny, és azért a kínai vállalatok itt sem tétlenkednek. Ruházatot könnyű váltani, semmilyen kockázattal nem jár egy Adidas pólót felvenni egy Nike helyett. Ezen a piacon ráadásul monopóliumot kialakítani szinte lehetetlen.

👛A Nike Inc. (NKE) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-05-13): 62.5 USD; P/E: 20.76; EV/EBITDA: 16.34; P/FCF: 17.64 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 31.68; EV/EBITDA: 22.97 ; P/FCF: 35.78 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-ra, az ott elemzett részvényekre adnak meg belépési árakat.

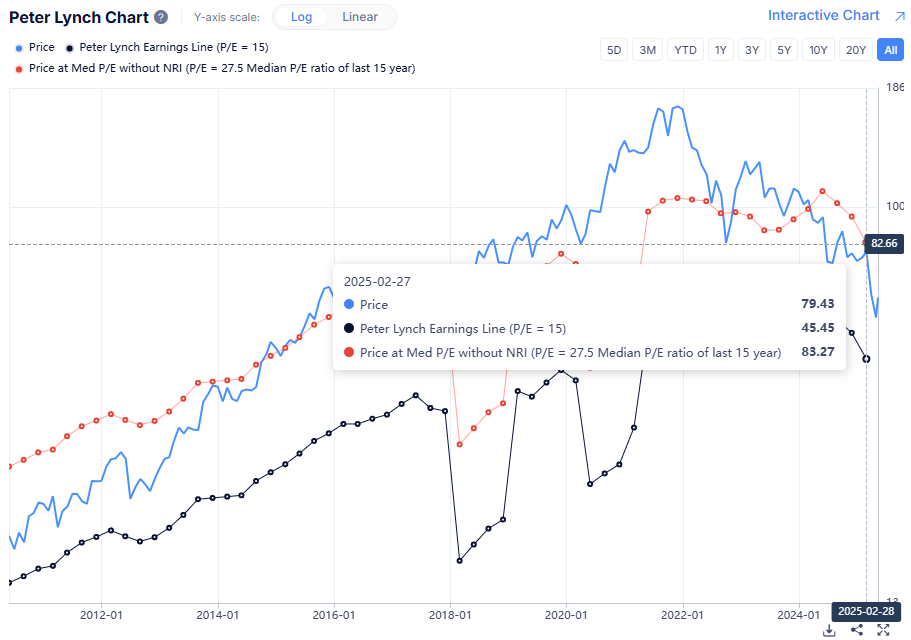

Értékeltség

- Peter Lynch medián P/E: 83.27 USD

- Morningstar: 112 USD (5 csillag)

- Gurufocus: 97.84 USD

- AlphaSpread: 47 USD (25%-os túlértékeltség az alapesethez képest, szerintem ez teljesen fals)

- SimplyWallst: 108.42 USD

- Valueinvesting.io: 88.68 USD

- Stock Analysis: 83.14 USD

- Wall street estimates: 30.05-75.81=53 USD (Ezek alapján Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

Átlagár (8 értékeltség alapján): 84.16 USD (23%-os alulértékeltség az átlaghoz képest, a jelenlegi 62.5 USD részvényáron)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a fenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de ha 10%-os lépésekkel haladtok (kinek mennyire erős a meggyőződése), a matek így nézne ki:

- 10% margin of safety: 84.16.5*0.9=~75.744 USD

- 20% margin of safety: 84.16.5*0.8=~67.3 USD

- 30% margin of safety: 84.16.5*0.7=~58.9 USD

- 40% margin of safety: 84.16.5*0.6=50.5 USD

- 50% margin of safety: 84.16.5*0.5=~42.08 USD

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza meg.

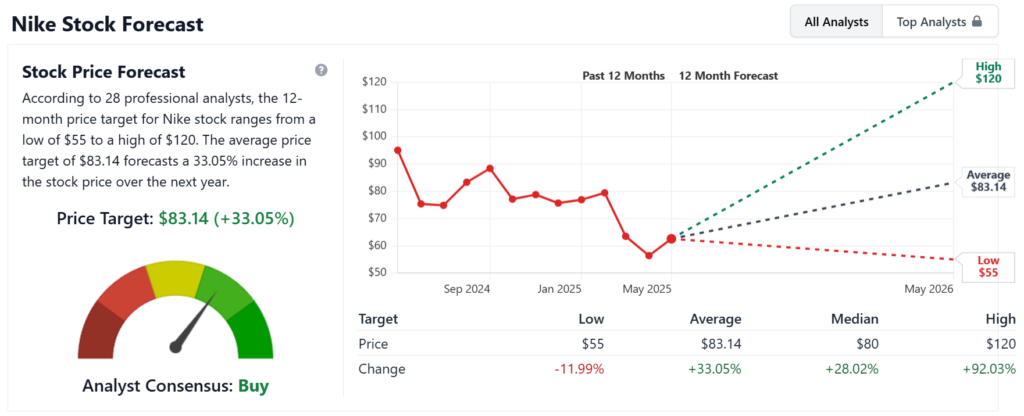

Végső soron viszont az ilyen ársávok kiszámolása közelebb van a tippelgetéshez, ahogyan az a fenti előrejelzésen is látszik. A Stock Analysis oldala 28 szakértő véleményét aggregálta a következő 12 hónapra, ami leginkább a feldobott pénzérmével való jósláshoz hasonlít. Először is, 1 éves időtávra nem veszünk fel részvényben pozíciót fundamentális elemzés alapján, másrészt ez egyszerűen túl rövid idő ahhoz, hogy a tézis kijátssza magát. A Nike Inc. (NKE) nemcsak olcsónak néz ki, hanem az is, a historikus értékeihez képest mélyen lenyomta az árfolyamot a piac. Mivel ezek nagyrészt belső problémákra vezethetők vissza, szerintem ez egy megoldható feladat a cég számára.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

A Nike a 2025 Q3-as beszámolót március 20-án tartotta. Ez a három hónap nem volt egy diadalmenet, de ez már egy pár negyedéve így van.

- Bevétel: 11.3 milliárd USD (-9% az előző évhez képest)

- Nike közvetlen bevétele (boltokból, on-line): -12% az előző évhez képest

- Közvetítő partnerektől származó bevétel: -7% az előző évhez képest

- Bruttó marzs: 41.5%, 330 bázisponttal alacsonyabb az előző évhez képest

- Nettó nyereség: 800 millió USD, -32% az előző évhez képest

- EPS: 0.54 USD, -30%-kal alacsonyabb az előző évhez képest

- Adóráta: 5.9%, 16.5% volt ilyenkor, tehát valójában ez még javítja is az eredményeket valamelyest

A száraz adatokon túl érdemes megnézni, mint mondott a menedzsment, hogy milyen intézkedéseket foganatosítanak azért, hogy a helyzet változzon:

- „The progress we made against the ‘Win Now’ strategic priorities we committed to 90 days ago reinforces my confidence that we are on the right path,” said Elliott Hill, President and CEO, NIKE, Inc. „What’s encouraging is NIKE made an impact this quarter leading with sport – through athlete storytelling, performance products and big sport moments.” – Elliot Hill, CEO

- „The operating environment is dynamic, but what matters most for NIKE is serving athletes with new product innovation and re-igniting brand momentum through sport.” – Matthew Friend, CFO

- „We call these strategic priorities Win Now. The first action is to ignite our winning culture. As I mentioned, our teams are building momentum. We’re hustling and being opportunistic. The next action is shaping our brand for distinction. This is about lining up storytelling power of NIKE to celebrate the passion and emotion of sport.Our third action is to accelerate a complete product portfolio. We’re fully committed to creating a more breadth and depth season after season. Elevate and grow the marketplace, the fourth action is a balanced approach where we’re supporting wholesale partners to drive healthy growth and returning NIKE Direct to a premium destination.. The final action, Win on the Ground, is where we celebrate local athletes, make cultural connections, and support grassroots communities.” – Elliot Hill, CEO (összevágtam az anyagot, hogy egy helyen legyen az 5 fontos pont a Win Now stratégiából)

A fentiekből az látszik, hogy a Nike Inc. (NKE) vezetősége próbál visszatalálni a helyes útra, és elsősorban a sportolók támogatására és az innovációra helyezi a hangsúlyt, ami annak idején naggyá tette a Nike-ot. A CEO beszédét kicsit közhelyekkel telinek éreztem, valójában nem nagyon tudott mit mondani a változásokkal kapcsolatban, de nyilván időt kell adni annak, hogy ezek kiforrják magukat, ami 1-2 évig is eltarthat.

Jó gondolat, hogy minél több, híres sportolót toljanak az előtérbe, például Serena Williams-et, akik erősítik a márka hírnevét, főleg ha olyan cipőket hordanak, mint a Nike Pegasus Premium és hasonlók, illetve az amatőr sportolókra célzott Vomero 18. Persze az ilyen nagy mondások mögött érdemes megnézni az olyan számokat is, mint a raktárkészlet forgási sebessége vagy hogy a a Nike Inc. (NKE) termékeit le kell-e árazni ahhoz, hogy jobban fogyjanak:

- „We’re already reducing the promotional days and discounting at lower rates. In fact, comparing last year’s January and February to this year’s, NIKE Digital in North America went from over 30 promotional days to zero.” – Elliot Hill, CEO

A leárazások szinte mindig erodálják a brand erőt, hiszen ha olcsóbban is hozz lehet jutni egy termékhez, miért vennék meg a fogyasztók az árut teljes áron? Ráadásul ez általában nem túlkeresletet, hanem túlkínálatot jelent. Ha a fogyasztó nem azt érzi, hogy még magas áron is megérte hozzájutni egy termékhez, és nem kell a többi fogyasztóval megküzdenie érte, akkor a márka veszít a kiváltságosság érzetéből.

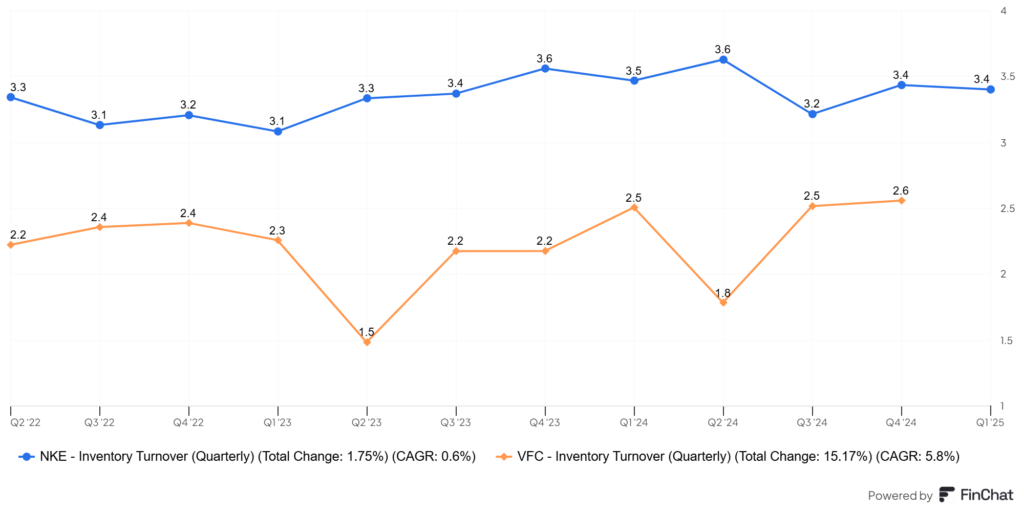

A raktár forgási sebessége pedig azért fontos, mert minél többször töltik fel a raktárakat, általában annál nagyobb a kereslet a cég termékei iránt. Amennyiben nincs forgás, a raktár holt tőkeként viselkedik, ezért itt a magasabb szám a jobb.

Persze a túl magas érték sem egészséges, hiszen az azt mutatja, hogy a raktárkészlet mérete nem elég nagy a kereslethez képest. Vagyis, nincs egy egyértelmű szám arra mi a jó, de 3 alatt a ruhaiparban általában alacsonynak tekintik ezt a mutatót. Ehhez tudnotok kell, hogy az elmúlt pár évben a Nike Inc. (NKE) esetében hogyan alakult a raktárkészlet változása, ezt a lenti képen láthatjátok:

Mit láttok még a képen? A V.F. Corp. (VFC) metrikáit, amelyik szintén egy ruhaipari vállalat és már évek óta bajban vannak, ott a számok 2 alá is beestek. Ez azt jelenti, hogy 1 év alatt kétszer sem kellett feltölteni a raktárakat, ettől a Nike Inc. (NKE) azért nagyon messze van. A hullámzás viszonylag elenyésző, tehát alapvetően veszik a Nike Inc. (NKE) termékeit, de azért lehetne sokkal jobb is a helyzet.

Következő jelentés: 2025.06.26

✨Egyéb érdekességek a Nike Inc. (NKE) kapcsán✨

Minden ami a korábbiakból kimaradt, illetve ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

Converse, a legnagyobb siker: A Converse márkát 2003-ban vásárolta meg a Nike Inc. (NKE) 305 millió USD-ért. Ez a cég egyik legjobb befektetése, hiszen, 2024-ben már 2.1 milliárd USD volt a bevételük a márkából, és nagyjából 500 millió USD nyereséget termelt, ami magasabb, mint az eredeti vételár.

Umbro, a legnagyobb melléfogás: 2008-ban a a Nike Inc. (NKE) 565 millió USD-ért megvásárolta az Umbro márkát, amit 225 millió USD-ért adott el az Iconix Brand Groupnak, 2012-ben.

🔑Kulcsmutatók (KPI-k)🔑

Régiós bevételi adatok: a leggyorsabban növekvő piac Kína, viszont itt is a legnagyobb a verseny, a kínai cégek iszonyatosan jönnek fel. Mivel a piac mérete 10 év alatt a háromszorosára nőtt, és elképesztően magas a fogyasztók száma, ráadásul az állam támogatja a sportberuházásokat, ezért árgus szemmel figyelném, hogyan teljesít a Nike Inc. (NKE) ezen a piacon.

Cipők és egyéb ruházati termékek: a Nike Inc. (NKE) a bevételeinek kétharmadát a cipőivel termeli, ami nagyjából 30 milliárd USD volt 2024-ben, míg 17 milliárd USD volt a többi ruházati termék. A nagyobb marzs szintén a cipőkön van, ezért ezeket a bevételi adatokat is közelről kell követni.

Értékesítési csatornák közötti megoszlás: a Nike Inc. (NKE) elhanyagolta az értékesítési partnereit, és átterelte a fogyasztókat az on-line térbe, ami nem annyira vált be. Vagyis, ha a közvetítő partnereken keresztül érkező bevétel a továbbiakban sem kezd el emelkedni, akkor a félremenedzselés a továbbiakban is fennáll.

A Nike Inc. (NKE) összegzése

Az elemzés összefoglalása, tanulságok levonása.

A Nike Inc. (NKE) a saját piacának vezető vállalata, ők birtokolják a legnagyobb részesedést. De a sportruházat egy kifejezetten kompetitív ipar, nem igazán lehet monopóliumokat kialakítani, a gazdasági várárkok szinte teljes egészében a brand erőből származnak. Vagyis, hogy a fogyasztók jobban preferálják a Nike Inc. (NKE) termékeit, mint mondjuk az Adidas, a Puma vagy újabban a kínai márkák, az Anta és a Li-Ning sportruházatát. Az elmúlt 1 évben viszont 30%-ot esett Nike Inc. (NKE) részvényára, ami leginkább belső problémákban és félremenedzselésben keresendő, amiket házon belül kezelni lehet, ellentétben mondjuk a Porsche AG. (P911) gondjaival. Természetesen a vámok Damoklesz kardjaként lebegnek minden sportszergyártó felett, de ez a hatás mindenkit érint. Nehezen tudom elképzelni, hogy a Nike Inc. (NKE) nem kerekedne felül a saját problémáin 1-2 éven belül, ezért a mostani értékeltség vonzó, de azért ez nem egy rövidtávú probléma, időt kell adni annak, amíg az operatív hibák megszünjenek a cégnél.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.