Mielőtt az S&P 500 index kivesézésébe belevágnék, írtam korábban kimerítő cikket a tőzsdeindexekről amiket itt találtok:

Ezekben sok érdekességet olvashattatok a tőzsdeindexekről. A leghíresebbről, amit a legtöbben referenciapontként használtok, viszont még nem volt szó, ez az S&P 500 index. Jellemzően ennek az indexnek a neve merül fel akkor is, ha egy komolyabb gazdasági hír lát napvilágot, illetve a szakértők is ezt az indexet használják hivatkozási alapnak. Hogy néz ki az S&P500 index árfolyam grafikonja? A lenti képen láthatjátok az S&P500 aktuális állapotát a Tradingview jóvoltából:

De milyen részvényeket tartalmaz az S&P 500 index és hogyan alakult ki? Erről lesz most szó.

📈S&P 500 index: előzmények

A tőzsde hajnalán még nagyon máshogy működtek a dolgok, mint manapság. Erről szól Edwin Lefévre, több nyelven megjelent könyve, amit az alábbi címen adtak ki: Reminiscences of a Stock Operator. Mindenkinek ajánlom a könyvet, aki szeretne egy kicsit elmélyülni a témában, nem túl szakmai, inkább szórakoztató a mű. Az 1900-as évek elején még nem volt olyan gyors információáramlás, mint manapság, lehetett spekulációra és arbitrázsra használni, hogy a hírek lassan érkeztek meg egyik tőzsdéről a másikra. Nem voltak igazi referenciapontok, amihez mérni lehetett volna a piacok és különösen az egyedi részvények teljesítményét. Ezt az áldatlan állapotot valahogy fel kellett oldani, így létrehozták az első amerikai tőzsdeinxek egyikét, a DJIA-t.

📊Az indexek hajnala: DJTI/DJIA

Az első amerikai index nem a DJIA-volt, hanem a Dow Jones Transportation Index. Még ezt is megelőzte a világ első tőzsdei részvénye 1602-ben, ez a VOC, ami tulajdonképpen a Holland Kelet-indiai Társaság tulajdonjogi papírja volt. De vissza Amerikához, a DJTI-t Charles Dow alkotta meg, 1884 júliusban, és 11 db szállítási vállalat részvényeit tartalmazta, többek között a vasúti társaságokét. A kor szellemének megfelelően a vasút volt a legérdekesebb szektor, ez egyébként nemcsak Amerikára, hanem Angliára is igaz volt.

Az index nagyon egyszerűen működött: összeadták az összes vállalat részvényének árfolyamát, majd elosztották azt a vállalatok számával, ezt hívják ársúlyozású indexnek. Még ma is létezik az index, 20 vállalatot tartalmaz, és bekerültek egyéb, akkor még nem létező szállítási (földi, vízi, légi) társaságok is. A 11 eredeti vállalatból mára csak a Union Pacific vasút társaság létezik. Ezt azért érdemes megjegyezni, mert ez jól mutatja, hogy az amerikai tőzsdén milyen nagy arányban tűnnek el cégek a történelem süllyesztőjében.

🏦De ki az a Charles Dow és mi köze az indexekhez?

Charles Henry Dow egy amerikai gazdasági újságíró, a társalapítója a Dow Jones & Company nevű cégnek, amit két úriemberrel, Edward Jones-szal és Charles Bergstresser-rel alapított 1882-ben. A látszólag teljesen érdektelen információk akkor vállnak érdekessé, ha azt is hozzáteszem, hogy:

- az egyik kiadványuk, a Customer’s Afternoon Letter, ami eredetileg egy 4 oldalas kiadvány volt és alapvetően gazdasági, azon belül is tőzsdei hírekkel foglalkozott. 1889-től Wallstreet Journal néven futott tovább.

- 1895-ben Charles Dow és Edward Jones megalkotta a mai napig használatos DJIA-t, vagyis: Dow Jones Industrial Average index

🧭Mi a Dow Teória?

☝🏼Érdemes még megemlíteni a Dow Teóriát, ami szintén Charles Dow nevéhez köthető, és lényege, hogy az ipar és a szállítás kéz a kézben kell, hogy mozogjanak, hiszen együtt elégítik ki a gazdaság igényeit.

Eredetiben ez így hangzik: „industrial make and transports take”, ami szabad fordításban annyit tesz, hogy az ipar által felhasznált nyersanyagokat a szállítás biztosítja, ha a két csoportból alkotott vállalatok indexe elkezd eltérni egymástól, például az ipar túltermeli az árukat és azt már a fogyasztók nem veszik meg, akkor az rossz jel a gazdaság általános állapotára nézve. Hozzá kell tenni, hogy azóta eltelt bő 120 évben már nem az ipari vállalatok adják a gazdasági termelés döntő többségét. Emiatt az indexek súlyozásában sem töltenek be akkora szerepet, mint régen. Éppen ezért ennek az összefüggésnek a szerepe csökkent az idő előrehaladtával.

🚀DJIA – Dow Jones Industrial Average

Nem különösebben bonyolult kitalálni, hogy az úriemberek nevéből jött létre 1895-ben a Dow Jones ipari átlag, ami a mai napig létezik. Az index eredetileg 12 társaságot tartalmazott, mára ez a szám 30-ra nőtt, és alapvetően iparvállalatokat tartalmaz. A DJIA egy úgynevezett ársúlyozású index, ahogyan a japán Nikkei 225 is, ezzel szemben az S&P 500 index egy kapitalizáció súlyozású mutató. De egyáltalán mi ez és miért lényeges a mi szempontunkból?

✨Ársúlyozású indexek: ez a régebbi módszer, lényeg, hogy a cégek árfolyamait összeadva és azt elosztva a cégek számával egy számtani átlagot képezünk. Ha a cégek árfolyama esik, az index leköveti azt. A rendszer fő problémája az, hogy nem jelenik meg bennük a vállalatok súlya, a legkisebb vállalat is ugyanannyit számít, mint a legnagyobb. Szintén nem vizsgálja az index, hogy az árfolyamesés miért következett be, van-e valamilyen mögöttes gazdasági hatás, termelékenység, vagyis bevétel és profitcsökkenés, vagy csak egy pánikreakcióról van szó. Természetesen nem minden ársúlyozású index készül számtani átlaggal, vannak más módszerek is az index képzésére.

✨Kapitalizáció súlyozású indexek: a vállalatok méretét veszi alapul, amit más néven piaci kapitalizációnak nevezünk. Ez a részvények árának és a részvények számának szorzatából származtatott érték, így a nagyobb vállalatok a nagyobb piaci kapitalizációjuk miatt jobban befolyásolják az index mozgását mint a kisebbek. Természetesen ez a módszer is küszködik problémákkal, például a túl nagyra növő vállalatok árfolyam mozgása elmaszkolja a kisebbek esetlegesen ellentétes mozgását. Az S&P 500 index kapitalizáció súlyozású index, ahogyan a modern indexek nagy része is.

📌Gyakorlatban: nem véletlenül találnak ki ilyen neveket mint a Magnificent Seven, ami a 7 legnagyobb, az S&P 500 indexet nagyjából 33%-ban befolyásoló vállalatot tömöríti. Soha ne gondoljátok azt, hogy az összes részvényt azonos súlyban jeleníti meg, vagy hogy ez valós diverzifikáció, miközben 2-3000 milliárd USD-s cégek szerepelnek együtt 10-20 milliárd USD-s cégekkel, ez százszoros különbség.

🌍Létrejön az S&P 500 index

Az S&P 500 index teljes néven Standard and Poor’s 500-at jelent, ami egy kapitalizáció súlyozású index, és eredetileg az Amerikai Egyesült Államok 500 legnagyobb vállalatát tömörítette. A történelme eléggé régre nyúlik vissza, 1860-ban Henry Varnum Poor megalapította a Poor’s Publishing-et, ami egy kiadóvállalat volt, és befektetési célú kiadványokat állított elő, elsődlegesen a vasút ipar számára. A jelenlegi Standards & Poor’s vállalat másik lába az 1923-ban megalapított Standard Statistics Company, ami valójában az 1906-ban létrejött Standard Statistics Bureau nevű vállalatból jött létre, és alapvetően jelzálog hitelek minősítésével foglalkozott, illetve volt egy saját tőzsdei indexük is, amely 233 amerikai vállalatot tömörített.

A két vállalat 1941-ben összeolvadt, ebből alakult meg a Standard & Poor’s, ami a 3 nagy hitelminősítő, a másik kettő a Moody’s és a Fitch, cég egyike. A már említett, 233 amerikai vállalatot tartalmazó indexet 1957 márciusában bővítették ki 500 vállalatra és átnevezték S&P 500 Stock Composite Index névre, ezt szoktunk S&P 500 index néven emlegetni. Még sok minden más is történt az index-szel a létrehozása óta eltelt bő hatvan évben, ebből egy dolgot emelnék ki, ez pedig az, hogy 2005 óta úgynevezett „float-adjusted capitalization-weighting” index az S&P 500 index, erről lesz most egy kicsit szó.

🧘A „float-adjusted capitalization-weighting” jelentése

A „captialization-weighting” a piaci kapitalizáció alapú súlyozást jelenti, míg a „float-adjusted” azt, hogy csak azokat a részvényeket veszi alapul az index, amelyek a piacon ténylegesen elérhetők. A „free-float” lényege, hogy a vállalat összes részvényének darabszámából kivonják azokat a részvényeket, amelyek valamiért zárolt státuszban vannak. Ilyen például az állam által birtokolt részvények, amikkel a főhatalom nem csinál semmit, nem forognak a piacon, csak „ülnek” rajta. Pár példa erre: A Nike (NKE) szavazati jogokat biztosító részvényei nem forognak a piacon, ez a cég elemzésébe is bekerült, ezt itt éritek el: Nike Inc. (NKE) részvényelemzése – Futás az innováció után. Ez a megoldás egyáltalán nem egyedi, a DAX Index is ilyen, erről itt írtam: DAX index: a németek legfontosabb tőzsdeindexe (2025). Hogy egy céges példát is említsek, a Porsche AG-t és a VolksWagen AG egy részét a Porsche Holding SE birtokolja, az előbbi cég részvényeinek például csak 25%-a lebeg a piacon, a maradék 75%-ot a VW és a Porsche Holding SE birtokolja. Erről a Porsche AG (P911) elemzésében írtam: Porsche AG (P911) részvényelemzése.

☝🏼A lebegő részvények figyelembevétele csökkenti a vállalatok indexben betöltött súlyát, és kiegyensúlyozza az indexet.

Jelenleg az S&P 500 index 505 vállalatot tartalmaz, ennek az oka az, hogy vannak olyan társaságok, amelyek duális részvénystruktúrában működnek, például az Alphabet, amit GOOG és GOOGL azonosítóval is meg lehet találni (GOOGL). A teljes listát a Slickcharts oldalán lehet megnézni (Slickcharts), súlyozással együtt, amit úgy kell értelmezni, mintha egy százalék lenne, a vállalatok összege a 100%-ot adja ki. Ide beszúrnék egy lényeges adatot, amire később vissza fogok térni, ez pedig az, hogy a teljes 100%-ból az első pár cég mekkora súllyal esik latba:

- 💫A legnagyobb cég: ~7.3%

- 💫Az első 3 cég: ~20.2%

- 💫Az első 5 cég: ~27.2%

- 💫Az első tíz cég: ~36.6%

🧠S&P 500 index: hogyan kerülhet be egy vállalat?

Az S&P 500 index egy vállalat, az S&P Global Inc. terméke, ők is üzemeltetik az indexet, így egy bizottság szabja meg azt, hogy mely cégek kerülhetnek bele és milyen feltételek alapján. Slusszpoén, hogy SPGI ticker alatt meg is vásárolhatóak a vállalat részvényei a tőzsdén, sőt, az S&P 500 index is tartalmazza a társaságot. Természetesen nemcsak bekerülni, de kikerülni is lehet erről a listáról, az Exxon Mobile-lal is ez történt (XOM) 2020 közepén, de azóta már visszakerült. Van egy kivétel lista, amit érdemes előrevenni, mert szerintem érdekes, hogy miért éppen ezeket nem tartalmazhatja az S&P 500 index. Az indexbe nem kerülhetnek bele az alábbiak:

- MLP és limited partner típusú vállalatok: az energiacégek között elég sok ilyen van, befektetési trösztök, zárt végű alapok, ETF-ek, elsőbbségi részvények, warrantok, átváltható kötvények és még néhány egyéb forma.

- 2017-től olyan vállalatok, amelyek kettős részvénystruktúrában működnek, de a régiek nem kerültek kivezetésre, ilyen pl. az Alphabet (GOOGL).

A fentiek azért érdekesek, mert 2021-ben, mikor az olaj újra szárnyalni kezdett, például az olyan olajipari vállalatok, mint az EPD és az MMP árfolyamemelkedése nem fog megjelenni az S&P500 index grafikonjában. Ha a duális részvénystruktúra tilalmát pedig visszamenőlegesen is alkalmaznák, akkor kiesne a Google, a Berkshire Hathaway vagy mondjuk az Under Armour.

🔄S&P 500 index bekerülési feltételek

Ahhoz, hogy egy vállalatot felvegyenek az S&P 500 index listájára, az alábbi 5 kritériumnak kell megfelelnie:

- ☝🏼amerikai vállalat legyen

- ☝🏼a piaci kapitalizációja érje el legalább a 13.1 milliárd dollárt (ez egy változó szám, most éppen ennyi)

- ☝🏼a részvény éves kereskedési összege érje el a piaci kapitalizációt

- ☝🏼legalább havi 250000 részvény cseréljen gazdát minden hónapban, egy hat hónapos időintervallum alatt

- ☝🏼elérhető legyen a New-yorki tőzsdéken vagy a NASDAQ-on

A fenti szempontokat a Wikipedia-ról gyűjtöttem be, de ezek csak azok az előfeltételek, amiket a vállalatnak teljesítenie kell, ahhoz, hogy egyáltalán szerepeljen az indexben, ez még nem jelenti azt, hogy be is szavazza őket az S&P 500 index bizottsága. Ahhoz ugyanis, hogy egy vállalat ténylegesen bekerüljön, egyéb feltételeket is teljesítenie kell a cégeknek:

- ☝🏼legalább a részvényeinek 50%-a kereskedhető kell, hogy legyen

- ☝🏼nyereséget kell, hogy felmutasson a legutóbbi negyedévben

- ☝🏼legalább 1 év eltelt az IPO-ja óta

- ☝🏼az elmúlt 4 negyedév összesített nyerségeinek és veszteségeinek összege pozitív kell, hogy legyen (ez volt korábban a gondja a Tesla-nak is (TSLA))

Már feljebb említettem, de szerintem érdemes megismételni: a fenti kritériumok teljesítése esetén sem szükségszerű a bekerülés, csak a bizottság dönthet úgy, hogy felveszi a céget az S&P 500 index listájára, viszont ez általában egyben más cégek kikerülését is jelenti.

🤷Miért jó az S&P 500 index listáján szerepelni?

A válasz viszonylag egyértelmű, ha belegondoltok: ezek a vállalatok a szokásosnál is nagyobb figyelmet kapnak a befektetők részéről. Hogy egy életszerű példával éljek, a korábbi, viszonylag jól diverzifikált 32 elemű részvényportfóliómból 8 nem S&P 500 index tag volt, igaz ebből 2 db kínai, 1 db tajvani, 2 db MLP volt, ezek be sem kerülhettek a fenti tiltások alapján. Összességében 3 olyan részvény volt, ami valamiért nem teljesíti az S&P kritériumokat, de egyébként a része lehetett volna az indexnek.

📌Gyakorlatban: a fenti portfólióm nem azért változott meg, mert a részvények nem kerültek be az indexbe, sőt, soha nem vettem figyelembe ezt a kritériumot, pusztán csak érdekességképpen említettem meg.

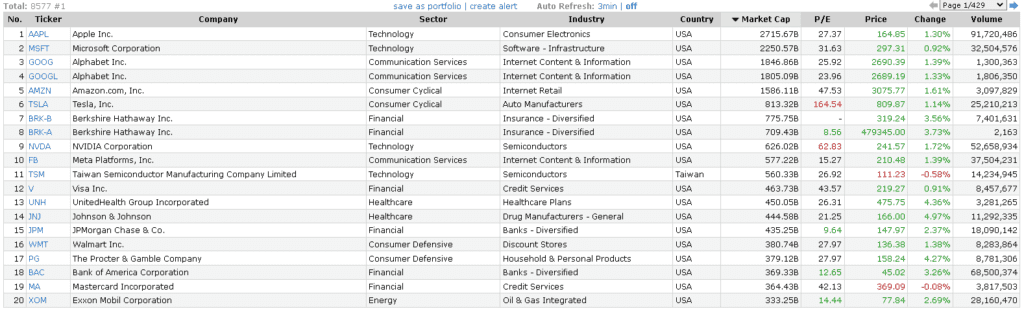

Visszatérve a kiemelt figyelemre, itt nem pusztán arról van szó, hogy a sajtó jobban felkapja ezeket a cégeket, hanem arról is, hogy az S&P 500 index részvényeit lekövető alapok, ETF-ek automatikusan kötelesek vásárolni az indexben szereplő részvényeket, ami értelemszerűen vevői nyomást generál. A dolog visszafele is igaz, ha egy cég kiesik, akkor azt elkezdik eladni az alapok. Aki pedig szereti az összeesküvés elméleteket, annak tetszeni fog a Bloomberg News híre, aki 2021 októberében arról írt, hogy egyes vállalatok azért vásároltak az S&P Globaltól minősítéseket, hiszen nyilván ezek fizetős szolgáltatások, hogy növeljék az indexre való felkerülés esélyét. Itt a 2021-es állapotot látjátok.

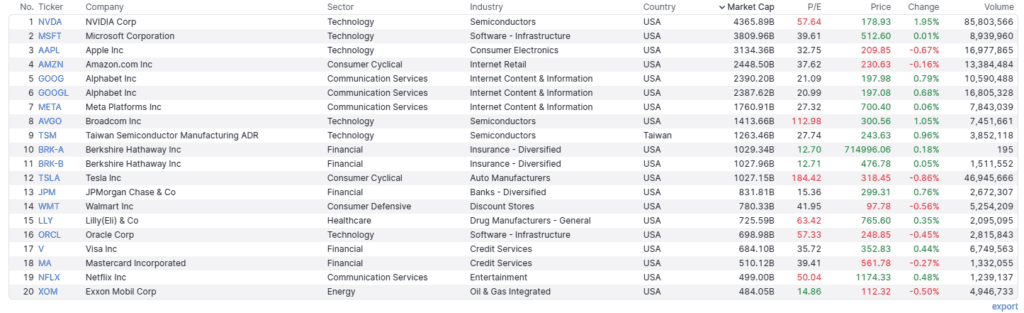

Lent a 2025 júliusi állapotot látjátok, érdemes kikeresni, hogy mik a változások. Ez a trend teljesen normális, az évtizedek során szinte mindig kicserélődött a Top 20, a vállalatok jönnek-mennek, de azért van egy két állócsillag. Például a Berkshire Hathaway mindkettő képen rajta van.

💡Bár ez nem közvetlen kapcsolódik az S&P 500 index körüli anomáliákhoz, de ha részvényfelosztás történik egy vállalatnál, és ezért látszólag olcsóbbá válik, valójában persze nem, és emellett szem előtt is van, mert S&P 500 index tag, akkor előfordulhat, hogy felfele indul meg az árfolyama.

🌀Anomáliák az S&P 500 index körül

Sokszor hallhatjátok azt, hogy a részvénypiac sok éves hozama 9-10%, forrástól függ, hogy ki mennyit mond. Nagyon lényeges, hogy nincs olyan homogén közeg, amit igazából részvénypiacnak lehet hívni, hiszen valahogyan definiálni kellene, mégis mit értünk ez alatt a kifejezés alatt. Lehet például az MSCI világindexre hivatkozni, vagy megnevezhetjük az amerikai tőzsdéket is, amely a világ teljes forgalmának kb. 55-60%-át adja, akkor jó eséllyel az S&P 500 index lesz a hivatkozási alap.

👀Mennyi a tőzsde hozama?

Aki eddig elolvasta a cikket, az viszont már tudja, hogy az S&P 500 index 500 cége nagyon nem egyenlő azzal, ahány vállalatot az amerikai tőzsdék listáznak, hiszen ez a szám 4266, de például a Finvizen is csak 2400-at találtok, vagyis már önmagában az is durva torzítás, ha az S&P 500 indexet megfeleltetjük csak az amerikai vállalatokkal.

Vannak azonban ennél sokkal nagyobb problémák is az index-szel és az arra való hivatkozással. Egyrészt, a hozam megállapítása nem teljesen egyértelmű, hiszen:

- ☝🏼osztalékkal vagy anélkül kell-e érteni

- ☝🏼nominál vagy reál hozamról van szó (előbbiből ki kell vonni az inflációt, hogy az utóbbit kapjátok)

A Wikipedian van egy remek táblázat az S&P 500 index szócikke alatt, ami a sok éves átlagokat szedi össze, ennek a 25 éves mediánja 10.76% az osztalékokat is beleértve. Ezt tekinthetitek mérvadónak, de természetesen a saját portfóliótok jövőbeni várható hozamát is torzítja az, hogy egy csomó cég nem lesz az S&P 500-ban, kivéve ha az egész indexet ETF-ként megveszitek.

🧬Az S&P 500 index súlyozási problémái

Szeretnék egy példával rávilágítani arra, mennyire torzítják az egyenlő súlyozás és a kapitalizáció szerinti súlyozás közti különbségek az eredményeket. Tegyük fel, hogy a DJIA teljesítményét veszitek alapul, ahol minden cég azonosnak tekinthető. Ezzel szemben ha megnézitek, hogy az Apple (AAPL) a 3.1 billió USD-s piaci kapitalizációjával egyedül kiteszi az S&P500 index öt-hat százalékát. Ha ezt a méretet megfeleltetitek a minimális bekerülési küszöbhöz szükséges 13.1 milliárd USD piaci kapitalizációjú cégekkel, akkor durván 235 db azonos méretű vállalatot kaptok.

Ha az Apple árfolyama ugyanannyit emelkedik, mint amennyit ennek a 235 db cégnek az árfolyama esik, akkor látszólag a piacon, az S&P 500 index alapján, nem történt semmi. A helyzet még durvább, ha megnézzük szektorális alapon, hogy melyek a legnagyobb cégek, és jellemzően technológiai/kommunikációs/pénzügyi vállalatokat találunk az első 20-ban és nem mondjuk közműveket vagy nyersanyagtermelő cégeket. Vagyis, ha egy konkrét szektor árfolyama emelkedik vagy zuhan, akkor az egész szélsőségesen tudja torzítani az S&P 500 index értékét.

🚨Az S&P 500 index és az exclusion hatás

A 2007-2009-es subprime válságban még nem fektettem részvényekbe, de jó tanuló módjára visszaolvastam, mi történt, megnéztem az erről szóló filmeket, elolvastam a szakirodalmat és így tettem a dotkom lufi kapcsán is. Érdekelt, merre mozogtak az árfolyamok, és találtam néhány csúnya nagy esést, hirtelen a CitiGroup (C) példája ugrik be. Aztán eszembe jutott, hogy megnézzem, vajon a CitiGrouppal mi történt a subprime válság során.

Szerintem nem meglepő, hogy 2009-ben egyszerűen kiírták a DJIA indexből, ezt hívják exclusionnek. Ugyanez megtörténhet bármelyik vállalattal az S&P 500 index esetében is, hiszen az SPGI bizottsága egyedileg dönthet a vállalatok ki- és bekerüléséről, és így eltűntetheti a rosszul teljesítő vállalatokat, ha éppen ahhoz van kedve. A ti portfóliótokból, vagy éppen az S&P 500-at követő ETF-ből viszont nem fognak kiíródni a részvények, ezeket el kell adni, különben elcsúszik a súlyozás. Ennek nyilván van költsége, az árfolyamon veszteséget fogtok elszenvedni, stb.

A másik példa, amivel ki lehet kerülni az indexből, az a vállalat priváttá válása, ilyenkor általában egy kockázati tőke társaság felvásárolja egy tőzsdei vállalat részvényeit és egyszerűen kivezetik a tőzsdéről. Erre példa 2013-ból a BMC felvásárlása vagy a közelmúltból a Wallgreens Boots Alliance kivezetése. A vállalatok akkor is kikerülhetnek az S&P 500 indexből, ha egy tőzsdei társaság vásárolja fel őket, és ha a felvásárló vállalat nem szerepel az indexben, akkor értelemszerűen ki fog kerülni az S&P 500-ból. Az is elképzelhető, hogy az indexben szereplő két vállalat olvad össze, ilyenkor a felvásárló piaci kapitalizációja „beépül” a másik vállalatéba.

📉Az S&P 500 index és a mögöttes követőtermékek torzítása

Fontos azt megérteni, hogy az S&P 500 index nem egy pénzügyi instrumentum, az csak egy mutatószám, tehát nem lehet megvásárolni. A befektetők azonban szeretnék lekövetni az index árfolyammozgását, ezért a pénzügyi szakemberek létrehoztak számukra különböző pénzügyi termékeket, amelyekkel ezt meg lehet tenni, ilyenek például az ETF-ek. A probléma azonban az, hogy a mögöttes terméknek van valamekkora költsége, ami le fog vonódni a nyereségből, vagyis a benchmark indexnél kisebb lesz az eredménye. Ez persze rövid távon nem lesz jelentős, de 25 éves távon már érezhető lesz a hatása. A lényeg az, hogy 100%-ban soha nem fogja senki elérni pontosan ugyanazt az árfolyammozgást, ami a valódi indexé. Ha részletesebben szeretnétek olvasni az ETF-ekről, a cikket itt találjátok: ETF jelentése, használata

😱Az S&P 500 index torzíthatja a piaci árakat

A fenti példánál maradva vizsgáljuk meg, hogyan hoznak létre egy ETF alapot. Ha az ETF alap le akarja követni az S&P 500 index arányait, egyszerűen meg kell vásárolnia a benne szereplő részvényeket. Azon túl, hogy ennek van költsége, ahogyan azt már fent is említettem, egyes vállalatok részvényei esetében vevői nyomást generál. Mivel az alulárazottság száz másik dologtól függ, ezért egyértelműen nem lehet azt kijelenteni, hogy az indexből kimaradás ilyesmit okoz, de ez is közre játszhat benne.

Nemcsak részvények formájában és abból alapot létrehozva lehet lekövetni az S&P 500 index mozgását, hanem különböző származtatott termékekkel is, mint például a CFD-k. Ilyenkor nem veszi meg a bróker az indexben szereplő részvényeket, csak leköveti azok mozgását. Mivel ez egy OTC, tehát tőzsdén kívül kereskedett, megoldás, ezért soha nem foglalkoztam vele, de érdemes tudni a létezéséről.

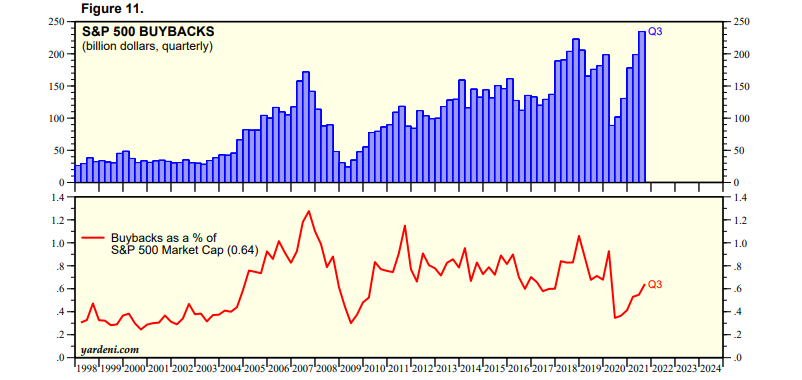

🏛️A saját-részvény visszavásárlás torzító hatása

1982 óta a saját-részvények visszavásárlása törvényileg engedélyezett az USA-ban. A legtöbb vállalat él is ezzel, hiszen a tulajdonosi értékteremetés eszköze és a teljes hozam potenciálban is jelentős szerepet játszik. A jobb menedzsmentek akkor vásárolnak vissza saját részvényeket, ha a vállalat értékeltsége nyomott. Egy egyszerű példával élve, ha egy vállalat piaci kapitalizációja 200 milliárd USD, akkor ugyanannyi pénzért fele annyi részvényt tud a vállalat visszavásárolni, mint ha 100 milliárd USD-t érne. A cégek jobban járnak, ha opportunista módon, alacsonyabb értékeltség mellett költik el a pénzüket.

Hogy jön ez az S&P 500 index értékéhez? Úgy, hogy ez egy kapitalizáció súlyozású index, ha a vállalatok visszavásárolják a saját részvényeiket, akkor lecsökken a részvények száma. Ez egyben csökkenti a vállalat piaci kapitalizációját, így pedig a súlyát az indexen belül. Hosszabb távon persze a társaságok ilyen típusú cselekedetei árfelhajtók, és ezért általában visszaárazódnak a részvénybe, de ez nem azonnal történik meg. Ettől persze még a vállalat nem fog kevesebbet érni a valóságban, de „papíron” kimutatható lesz a különbség.

A befektetők felé egy másik hatás is érvényesül, az egy részvényre jutó nyereség emelkedése. Nézzünk erre egy egyszerű példát, egy vállalat 100 részvénnyel rendelkezik és 100 USD a nyeresége is. Ez azt jelenti, hogy az EPS (Earnings per Share) = 100/100=1. Ha a társaság visszavásárol 10 részvényt, akkor kevesebb részvényre fog vonatkozni ugyanennyi nyereség. EPS = 100/90=1.1. Ez pedig a befektetők felé azt jelzi, hogy a vállalat értékesebb lett, hiszen megnőtt az egy részvényre jutó nyeresége. Ez ráadásul egy csomó mutatóban meg fog jelenni, például a P/E-ben, aminek az értéke esni fog, a vállalat olcsóbbnak fog tűnni. A befektetők így azt nagyobb kedvvel vásárolják majd. Egyes tanulmányok szerint az utóbbi másfél évtizedben a szóban forgó index hozama 37%-ban a részvényvisszavásárlásoknak köszönhető (Market Huddle Podcast), ami egy elképesztő szám, és ez nyilván torzítja is az indexet.

📈Az S&P 500 index mint összehasonlítási alap

Az S&P 500 index a legtöbb befektető szemében egy referenciapont. Ehhez mérik a saját hozamukat, az egyes részvények árfolyamváltozását, de az S&P 500 mutatóit is szokták összehasonlítási alapnak használni. A nagyobb, fizetős oldalaknak szinte mindig vannak ilyen statisztikáik a tőzsdeindexről, amelyek remek összehasonlítási alapként szolgálnak ahhoz, hogy egyes vállalatok értékeit az index értékeihez hasonlítsátok.

Például drága-e a piac jelenleg? Nézzük meg, hogy mennyi az S&P500 vállalatok P/E mutatója. Jelenleg, 2025 júliusában 30.41, a medián 15.05, akkor ez alapján az amerikai tőzsde drágának tekinthető. Nézzünk most egy egyedi vállalatot, legyen mondjuk a Paypal (PYPL). A Paypal P/E értéke 15.26, az utóbbi évben 12.25%-ot nőtt, az előrejelzések szerint a következő öt évben évente 12.11%-ot fog nőni. Akkor ez az árazás most sok vagy kevés? Ez kizárólag attól függ, hogy mit tekintünk referenciapontnak, de általában az S&P 500 index tölti be ezt a szerepet. Mennyivel növekednek átlagosan az S&P500 index cégei? Évi nagyjából ~6.5%-kal. Ez alapján mondhatjátok azt, hogy a Paypal majdnem kétszer gyorsabban növekedett eddig, és a becslések alapján a továbbiakban is dupla olyan gyorsan fog mint a piac.

📊S&P 500 index megjelenítésének problémái

A témáról szintén írtam már egy másik cikkemben, amit itt olvashattok el: Tőzsdeindex jelentése és használata (2025). Az egyes grafikonrajzoló szoftverek lineáris, mások pedig logaritmikus módon jelenítik meg a részvényárfolyamot. Mivel sokan azt nézik, mennyit emelkedett a grafikon, és nem azt, hogy hány százalékot, ezért, ha lineáris módban van a grafikonrajzoló, akkor az megtévesztően nagy emelkedéseket és eséseket fog mutatni. A másik ide kivánkozó, de viszonylag köztudott tény, hogy egy 50%-os esést 100%-os emelkedésnek kell kompenzálnia. Minél nagyobb az esés, annál nagyobb emelkedésnek kell követnie. 80%-nál már 500%-os emelkedésnek kell kompenzálnia az esést. Ha egy cég emelkedett 100%-ot, akkor mindenki elájul, micsoda árfolyamroham zajlott le, csak az a kérdés, hogy honnan indult.

📌Gyakorlatban: a múltkor egy befektetői találkozón hallottam, hogy a tézsde esésekor kétszeres tőkeáttételes index ETF-et kell venni. Nem baj, ha valaki ilyesmit vásárol, csak két dolgot ne felejtsetek el:

- ✨a tőkeáttételes termékek árfolyamát a nap végén lezárják!, Ez azt jelenti, hogy nem kétszeres szórással követik az S&P 500-as indexet, hanem nagyobb eltéréssel.

- ✨a lefele tartó árfolyamesés kockázata ilyenkor megnő a felfele tartó nyereséghez képest!

Egy példával bemutatva a második problémát, ha egy részvény 25%-ot esik, akkor 33%-os emelkedés kell ahhoz, hogy ugyanarra az árfolyamszintre érkezzen az árfolyam, a különbség 8%. Ugyanez kétszeres tőkeáttétel esetében 50% és 100% lesz, vagyis 50% lesz a különbség, tehát az esés kockázata sokkal nagyobb, mint az emelkedésé. Ezek alapján nagyon ritkán éri meg tőkeáttételes S&P 500 ETF-et vásárolni.

S&P 500: összegzés

Az S&P 500 index nagyon sokban nem tér el más tőzsdeindexektől, de azért vannak különbségek. Ha csak az index szót halljátok, akkor jó eséllyel az S&P 500 indexről van szó, hiszen az amerikai tőzsdére szoktak a legtöbbször hivatkozni, annak legismertebb mutatószáma pedig pont az S&P 500 index állása. Ezt azonban a látszat ellenére nem annyira lehet értelmezni, számtalan buktatója van a felületes szemlélődésnek. Olyannyira, hogy ez nem is fért bele egy cikkbe, így a mai iromány mellé a teljes kép kedvéért érdemes elovasni a másik, tőzsdeindexekről szóló cikkemet is, amit itt találtok: Tőzsdeindex jelentése és használata (2025).

Gyakran ismételt kérdések (GYIK)

📊Az S&P 500 összehasonlítás

Az S&P 500 összehasonlítása más tőzsdeindexekkel (pl. Dow Jones, Nasdaq) vagy régiókkal (pl. STOXX Europe 600) lehetőséget ad arra, hogy megértsük, hogyan teljesít az amerikai részvénypiac nagyvállalati szegmense globálisan. Míg az S&P 500 kapitalizáció-alapú és széles körű, a Dow Jones inkább iparági reprezentáció, a Nasdaq pedig technológiai fókuszú. ezért az összevetés gyakran hoz érdekes eredményeket.

❓Mi az S&P 500 jelentése?

Az S&P 500 egy amerikai részvényindex, amely az USA 500 legnagyobb tőzsdén jegyzett vállalatának teljesítményét követi. A név a „Standard & Poor’s” pénzügyi szolgáltató cégtől származik, amely az indexet karbantartja. Az S&P 500 az egyik legfontosabb benchmark a befektetők számára, mivel széles képet ad az amerikai gazdaság állapotáról.

🏦Mi az S&P jelentése?

Az S&P a Standard & Poor’s rövidítése, amely egy vezető hitelminősítő és pénzügyi szolgáltató cég. Az S&P nemcsak indexeket, hanem hitelbesorolásokat is készít országokról, vállalatokról és különböző pénzügyi eszközökről, például kötvényekről. Az S&P 500 az egyik legismertebb indexe.

📈Mi a Dow Jones ipari átlag?

A Dow Jones ipari átlag (DJIA) egy amerikai részvényindex, amely 30 nagy ipari vállalat részvényárfolyamának súlyozott átlaga alapján számolódik. Ez az egyik legrégebbi és legismertebb index, de mivel csak 30 céget tartalmaz, kevésbé reprezentatív, mint például az S&P 500.

🧮Mi a float jelentése? Mit jelent a részvényeknél?

A float azokat a részvényeket jelöli, amelyek szabadon forognak a piacon, tehát nem belső, menedzsmenthez, alapítókhoz vagy stratégiai befektetőkhöz kötött papírok. Minél nagyobb a float, annál likvidebb a részvény, és könnyebb kereskedni vele a tőzsdén.

💰Mi a kapitalizáció jelentése?

A piaci kapitalizáció egy vállalat összértékét mutatja meg a részvényeinek aktuális árfolyama és a kibocsátott részvények száma alapján. Például egy 100 millió darabos részvényszámmal rendelkező vállalat, amelynek részvénye 10 dollárt ér, 1 milliárd USD-s kapitalizációval bír.

🦊Az opportunista jelentése? Mit jelent az opportunista részvényvisszavásárlás?

Az opportunista (vagy opportunista magatartás) olyan hozzáállást jelent, amikor valaki a saját előnyét keresi a lehetőségek kihasználásával, akár mások rovására is. Az opportunista részvényvisszavásárlás esetén egy cég akkor vásárolja vissza saját részvényeit, amikor azok alulértékeltek a piacon, ez hosszú távon növelheti a részvényesi értéket.

💼 S&P 500 befektetés, hogyan lehet egyben befektetni az indexbe?

Az S&P 500-ba legegyszerűbben ETF vagy indexalap segítségével lehet befektetni, például a legismertebb SPY vagy VOO ETF-ekkel, már amennyiben amerikai adórezidensek vagytok. Mert az európaiaknak UCITS ETF-eket kell vennie, például a VUAA azonosítójút. Ezek pontosan lekövetik az index összetételét, így egyetlen tranzakcióval több száz részvénybe fektethetsz.

📉 Mennyi az S&P 500 ETF hozam átlaga?

Az S&P 500 ETF hosszú távú éves átlaghozama historikusan körülbelül 6–7% között alakult infláció után, bruttó hozam szempontjából pedig 10–11% körül. A pontos érték időszakonként eltér, de hosszú távon a hozam stabil és erős maradt.

💹 Mennyi az SP500 árfolyam átlaga?

Az S&P 500 árfolyamának „átlaga” csak időintervallummal együtt értelmezhető. Például az elmúlt 5 évben az index értéke 2200 és 6300 pont között mozgott. Matematikai átlaga így valahol 4250 pont körül lehet, de befektetőként inkább a trend és a hozam az érdekes, nem az árfolyam egyszerű átlaga.

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.