Az Old Dominion Freight Line részvény (ODFL) alapadatai, áttekintés

Az Old Dominion Freight Line (ODFL) egy 1934-ben, Richmondban (Virginia állam) alapított amerikai szállítmányozási vállalat, amely az LTL (less-than-truckload) szegmensben működik. Ez azt jelenti, hogy kevesebb mennyiségű árut is szállítanak, mint ami egy teljes, 28 láb hosszú pótkocsit megtöltene. Az alapítók, Earl Congdon Sr. és Lillian Congdon, családja továbbra is jelentős szerepet játszik a cég vezetésében, jelenleg az ODFL részvényeinek körülbelül 11,8%-át birtokolják. A vállalat központja Thomasville-ben, Észak-Karolinában található, és jelenleg az USA mind az 50 államában, valamint Kanadában és Puerto Ricóban nyújtanak szolgáltatásokat. 2024-ben az ODFL:

- 261 szolgáltató központot üzemeltetett 48 államban,

- 21 895 alkalmazottat foglalkoztatott,

- több mint 11 284 vontatót és több mint 46 714 pótkocsit üzemeltetett.

Az Old Dominion Freight Line (ODFL) szolgáltatásai közé tartozik a belföldi és nemzetközi szállítmányozás, gyorsított szállítás, logisztikai megoldások és háztartási költöztetés. Az ODFL elkötelezett a fenntarthatóság mellett, és részt vesz az Egyesült Államok Környezetvédelmi Ügynökségének (EPA) SmartWay programjában, amely a szállítmányozási iparág üzemanyag-hatékonyságának és kibocsátáscsökkentésének előmozdítására irányul.

Piaci kapitalizáció: 32,68 milliárd USD

Befektetői kapcsolatok: https://ir.odfl.com/

📒Tartalomjegyzék📒

- Az Old Dominion Freight Line (ODFL) specialitásai

- Hogyan termeli a pénzt Az Old Dominion Freight Line (ODFL) és milyen piaci előnyökkel rendelkezik?

- Az Old Dominion Freight Line (ODFL) metrikái

- Az Old Dominion Freight Line (ODFL) felvásárlásai

- Az Old Dominion Freight Line (ODFL) menedzsmentje

- Konkurensek: az Old Dominion Freight Line (ODFL) ellenfelei

- Milyen kockázatokat fut az Old Dominion Freight Line (ODFL) ?

- Az Old Dominion Freight Line (ODFL) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek az Old Dominion Freight Line (ODFL) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy az a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

Korábbi elemzéseimben már írtam, hogy alapvetően nem szeretek olyan vállalatokba fektetni, melyek nagyon tőkeiintenzívek, vagyis az üzletmenetük fenntartásához nagyon sok elsüllyedő pénzre van szükség. Ezeknek a cégeknek jellemzően nem marad erőforrásuk a készpénztermelésre, ráadásul nagyon érzékenyek a gazdasági ciklusokra is. Az ilyen fragmentált piacokon nehezen alakul ki monopólium, kicsi a hozzáadott érték, nem nagyon beszélhetünk kapcsolási költségekről, mert egyik cég sem tudja igazán leuralni a piacot. DE, mindig vannak kivételek, ettől olyan csodálatos a befektetések világa. Az ilyen kivételeket elsősorban az egyedi üzletmodell és a kiváló menedzsment keveréke szokta létrehozni, ami valamilyen jó alapötlettel párosul. Hogy éljek pár példával, ami ezeket alátámasztja (ezek az iparágak nagy költséghányaddal és kis marzssal dolgoznak, mégis vannak a mintából kiemelkedő, kiváló cégek):

- kiskereskedelem, ellenpélda: Amazon, Costco

- ruhaipar, ellenpélda: Nike, Lululemon

- autóipar, ellenpélda: Ferrari, Porsche

- szállítmányozás, ellenpélda: Old Dominion Freight Line (ODFL)

A fenti példára erősít rá a kamionos szállítmányozó vállalatok közül magasan kilogó Old Dominion Freight Line (ODFL). Ahhoz, hogy megértsétek az ODFL versenyelőnyét és hogy miért veri rommá a konkurenciát, először meg kell ismernetek a piacot.

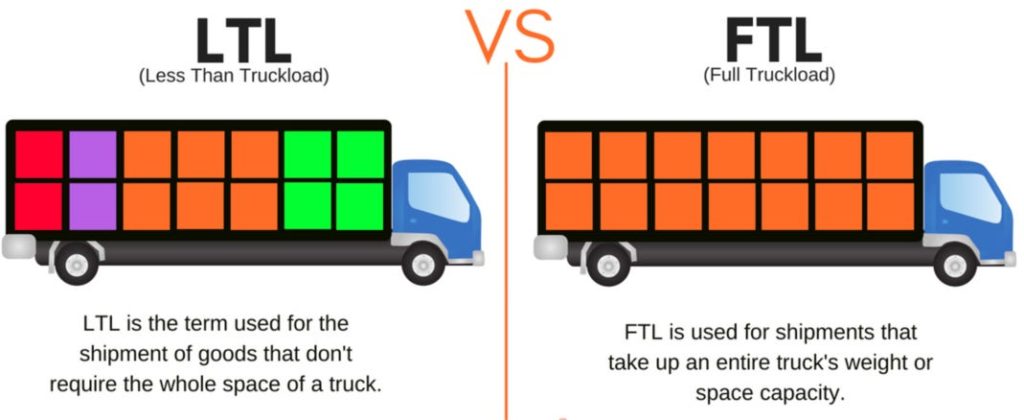

A legnagyobb kapacitású konténerárut, konténerszállító hajókkal lehet mozgatni. Egy konténer mérete általában 20 vagy 40 láb hosszú és 8 láb széles. A szállítóhajókon érkező konténerekben lévő árut kamionokra kell rakodni, és vagy a teljes mennyiséget egyben elvinni a célállomásra, ami a ponttól pontig szállítás, vagy egy szortírozó központba, ez a hub-and-spoke szállítás, ahol még kisebb egységekre, például raklapokra, bontják szét a szállítmányt és szállítják ki több címzettnek. Ebből a lépésből akár több is lehet az út során, ezt csak az áru mérete és a központok sűrűsége határozza meg. Mint látható, nagyon nem mindegy, hogy egy darab gumilabdát vagy egy konténernyit kell a végpontra eljuttatni. Vagyis, mennyiségi alapon ezt különböző típusú szállítmányozócégek fogják kiszolgálni. A szállított áru mérete alapján bontás szerint a szállítmány kétféle lehet: LTL vagy TL.

📦 LTL (Less Than Truckload) – „Részrakomány”

Ez azt jelenti, hogy több ügyfél osztozik egy kamionon, mert egyikük sem használja ki teljesen a rakteret.

- A fuvarozó több kisebb szállítmányt gyűjt össze, és ezeket egy járművel szállítja különböző címzettekhez.

- Általában olcsóbb kis mennyiségű árunál, de lassabb, mivel az áru többször is átrakásra kerülhet a központi raktárakban, ez a hub-and-spoke rendszer.

- További díjak lehetnek: raklapdíj, kézbesítési időpont, emelőhátfal stb.

- Az útvonaltervezéshez bonyolult logisztika és IT támogatás szükséges, például útvonaloptimalizálás, valós idejű követés, a holt idők eltüntetése stb.

Példa: Egy webshop 5 doboz árut küld különböző vevőknek, ami nem tölti meg a pótkocsit.

🚛TL vagy FTL (full truckload)

Ez a kettő ugyanazt jelenti, csak különböző rövidítésekkel.

- A fuvarozó egyetlen ügyfél teljes rakományát szállítja, a teherautó csak egy címzettnek viszi az árut.

- A pótkocsi teljes kapacitását kihasználják, akár térfogat, akár súly szerint.

- Jellemzően gyorsabb és közvetlenebb, mert nincs átrakodás, közbenső megállás, ez a pontból pontba rendszer.

- Nincs szükség bonyolult útvonaltervezésre és háttértámogatásra.

Példa: Egy bútoráruház komplett kamionnyi árut rendel egy áruházba.

☝️Az Old Dominion Freight Line (ODFL) egy LTL szállító cég, ami merőben eltér attól, amit a fuvarozó vállalatoktól megszokhattatok.

💡A TL, vagyis a Truck Load piac egy extrém fragmentált piac az USA-ban, a szállítások 90%-át olyan cégek végzik el, amelyiknek 10 vagy annál kevesebb kamionja van, tehát nagyon pici vállalatokról van szó, emiatt iszonyatosan gyilkos az árverseny, és gyakorlatilag nem lehet magas marzsokat kiharcolni, ráadásul méretgazdaságossági előnyök sem alakulhatnak ki.

💡Ezzel szemben az LTL szegmens egy teljesen más kávéház. A piacot 5-6 nagyobb szereplő uralja, a verseny éles, de a piac nem igazán töredezett. Ennek az oka az, hogy az LTL piac esetében sok cég relatíve kis méretű áruját kell több helyre kirakodni, és ott szortírozni. Ez meglehetősen nagy szervezettséget, logisztikai hátteret, raktárakat, elosztó központokat igényel és a tevékenységet jelentős informatikai háttérrel kell támogatni. Mivel borzalmasan sok, különböző áru áramlik nagyon sok szerződött partner között, ezért az áru leszállításának idejét és hatékonyságát az elosztóhálózatok elhelyezkedése és sűrűsége határozza meg. Angolul ezt hívják hub and spoke rendszernek.

☝️Az LTL piac méretét az USA-ban nagyjából 114 milliárd USD-re becsülik 2025-ben, ami 2030-ra 139,6 milliárd USD-re emelkedhet, ez évi 4,13%-os növekedést jelent. Mivel az e-kereskedelem volumene folyamatosan nő, az ODFL egyik legnagyobb partnere pont az Amazon, ezért ez jelentős hátszelet jelent a vállalatnak.

Az USA piacot a 20 legnagyobb LTL vállalat uralja, akik a piaci részesedés 62%-ával rendelkeztek, de az egyik legnagyobb szereplő az Yellow Worldwide (YRC) 2023 végén tönkrement, így azóta a piac még koncentráltabb lett. A Freightrun oldala szerint a Top 10 LTL szállítmányozó vállalat az alábbi volt 2024-ben, bevételek alapján ezt látjátok a lenti táblázatban. Ahol tudtam, az adatokat frissítettem, illetve amelyik tőzsdei vállalat, ott beírtam az azonosítót, majd nyereség alapján rendeztem a listát:

| Helyezés | Legnagyobb LTL szállítóvállalatok | Bevétel | Nyereség |

| 1 | FedEx Freight (FDX) | 9,4 milliárd USD (2024) | 4,3 milliárd USD |

| 2 | Old Dominion Freight Line (ODFL) | 5,8 milliárd USD (2024) | 1,18 milliárd USD |

| 3 | J.B. Hunt Transport Services (JBHT) | 10,5 milliárd USD (2024) | 0,56 milliárd USD |

| 4 | XPO (XPO) | 8,1 milliárd USD (2024) | 0,4 milliárd USD |

| 5 | Estes Express Lines | 4,3 milliárd USD (2022) | Hivatalosan nem közölt |

| 6 | SAIA (SAIA) | 3,2 milliárd USD (2024) | 0,36 milliárd USD |

| 7 | |||

| 8 | R+L Carriers | 1,9 milliárd USD (2022) | Hivatalosan nem közölt |

| 9 | Averitt Express | 1,8 milliárd USD (2022) | Hivatalosan nem közölt |

| 10 | Southeastern Freight Lines | 1,6 milliárd USD (2022) | Hivatalosan nem közölt |

Mivel az LTL piacon nagyon nagy az igény a megfelelő logisztikai szervezésre, ezért miután az árut kirakodják a konténerhajókból, egy szortírozó központba kerül, ahol úti cél és partner szerint ezeket szétválogatják. A jellemző csomagméret az 1 raklap, aminek a tömege 1000-1500 font. Ezeket pakolják be a kamionokba, majd szórják ki további, kisebb elosztóközpontba, ahonnan az áru továbbszállításra kerül.

☝️Az egyik legfontosabb kérdés az, hogy melyik kamionba milyen áru kerüljon, azok milyen útvonalat járjanak be, és a termékeket mennyi holt idő alatt rakodják majd ki, ilyenkor ugyanis a kamion tétlen, a sofőr pedig várakozik.

Ez összességében meglehetősen bonyolult feladat, ráadásul a piaci szegmens rengeteg, általam nem kedvelt karakterisztikákkal is rendelkezik:

- ciklikus, vagyis a szállítások száma erőteljesen függ a gazdasági ciklustól, recesszió esetén csökken.

- tőkeintenzív, hiszen az alábbi költségekkel mindenképpen számolni kell:

- sofőrök bérezése, és a forgási sebesség vagyis, hogy egy sofőr meddig marad a cégnél

- a vontatók és a pótkocsik ára, illetve az amortizációjuk

- az üzemanyagköltség

- a szortírozó centerek bérlése/megvétele

- az logisztikai háttér, nagyrészt ma már IT, költsége

- nagy a verseny, alacsonyak marzsok

- nehéz jelentős versenyelőnyre, vagyis economic moatra szert tenni

Akkor miért elemzem mégis ezt a céget? Mert az Old Dominion Freight Line (ODFL) rendelkezik néhány olyan specialitással, amelyik kiemeli az iparág többi szereplője közül.

🙋♂️Az Old Dominion Freight Line (ODFL) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

Az előző fejezetben láthattátok, hogy az iparág karakterisztikája nem túl előnyös befektetési szempontból. Az Old Dominion Freight Line (ODFL) mégis kilóg az iparági szereplők közül. Ennek az oka az, hogy alapvetően az LTL iparágat két dolog határozza meg: a működési hatékonyság és a szolgáltatás minősége.

Az első esetében az elosztóközpontok sűrűsége és elhelyezkedése mondja meg azt, hogy az árukat milyen hatékonyan képes a vállalat leszállítani. A Vance substack csatornáján van erre egy remek példa, hogy a hubok sűrűségének növekedésével hogyan növekedik drasztikusan a hatékonyság, illetve miért tudja egy cég pontosabban és gyorsabban leszállítani az árut, mint egy másik. Az Old Dominion Freight Line (ODFL) az egyetlen olyan cég az iparágon belül, amelyik az elosztóközpontok alatti földterületek többségét fizikailag is birtokolja és nem bérli, nagyon hasonlóan a Dino Polska (WSE:DNP) nevű kiskereskedelmi vállalathoz – aminek az elemzését itt olvashatjátok -, míg a többi LTL konkurens bérli a raktárakat és a hozzájuk tartozó területeket, lásd a konkurensek szekciót.

Ennek a hozzáállásnak több hozadéka is van. Egyrészt infláció elleni fedezetként viselkednek az ingatlanok, nem emelkedik a bérleti díj, a könyvelés bekerülési értékéhez képest folyamatosan nő az árazásuk stb., másrészt ezek tipikusan NIMBY tevékenységek.

🚫Mi a NIMBY?🚫

🚫🏗️🏡A NIMBY egy kifejezés, a Not In My Backyard rövidítése. Olyan tevékenységet jelöl, amit a lakosság nem szívesen fogad a lakókörnyezetében, mert hangos, forgalmas, büdös, veszélyes anyagokkal dolgoznak stb. Ezért, ha egyszer egy vállalat megszerez a tevékenysége szempontjából egy ilyen, jó helyen lévő területet, utána a konkurensek nem valószínű, hogy kapnak már ugyanoda működési engedélyt a hatóságtól, vagy egyszerűen nincs megfelelő telek, hogy ilyen tevékenységre kibéreljék azt. A Copart (CPRT) nevű vállalat nagyon hasonló modellel él, csak a roncstelep piaci szegmensben.🚫🏗️🏡

Ez hosszabb távon azt eredményezi, hogy egy elosztóközpontokkal ellátott területre nem tud a konkurencia betörni, emiatt folyamatosan teret veszít azokkal szemben, akik már ott vannak. Az Old Dominion Freight Line (ODFL) az elmúlt 10 évben több mint 2,5 milliárd dollárt költött ilyen telkek megvásárlására, jellemzően azon a területen, amelyek közel vannak a dokkokhoz és ahol kirakodják a konténer hajókból az árukat.

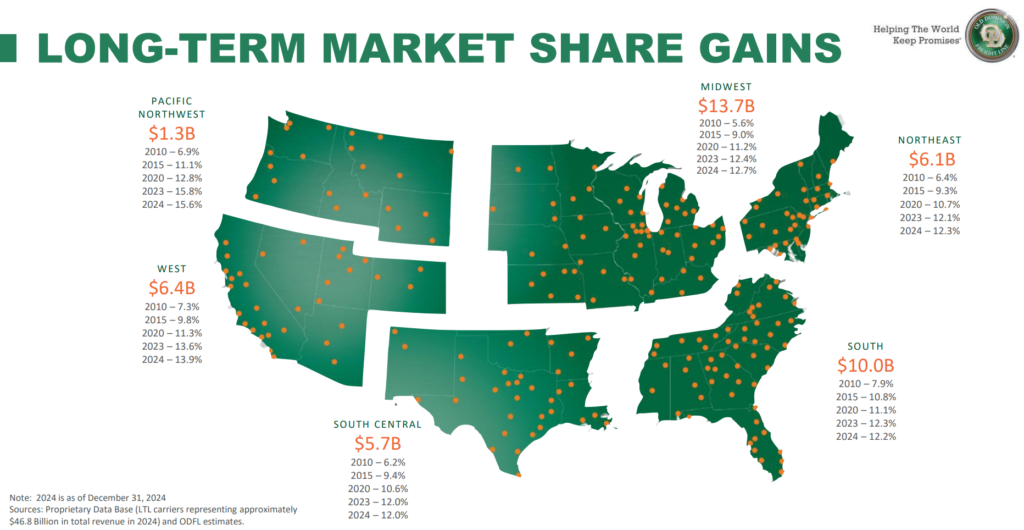

Az ODFL ráadásul ezeket az ingatlanokat 20-30%-os területi ráhagyással vásárolja meg, így képes nagyobb mennyiségű árut is felvenni, amikor a konkurencia ezt nem tudja megtenni, ezzel elszívja tőlük a forgalmat. Mivel magas szolgáltatási minőségen dolgoznak, ezek az ügyfelek nem is mennek vissza, így az elmúlt két évtizedben nagyjából a duplájára növelték a piaci részesedésüket az egyes régiókban. Hogy ez pontosan mit jelent, ezt a lenti ábra szemlélteti, amin az Old Dominion Freight Line (ODFL) az USA 6 régiójában elért növekedési számait láthatjátok:

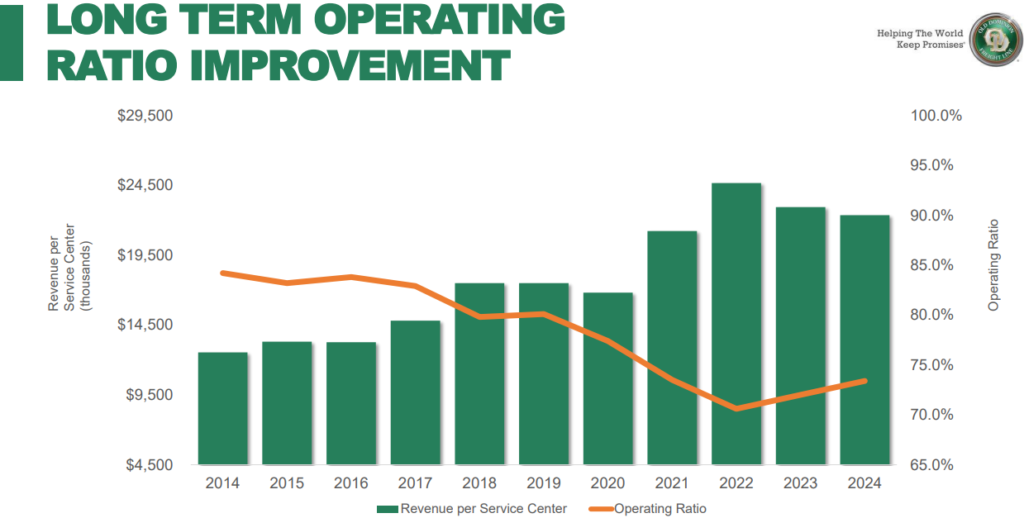

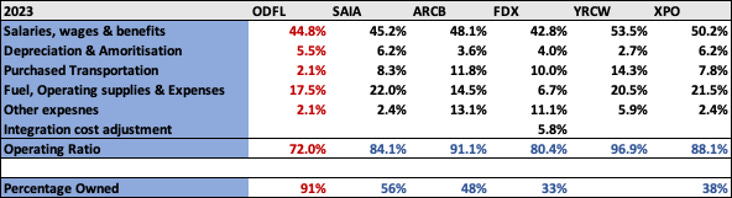

A másik hatalmas előnye az Old Dominion Freight Line (ODFL)-nak, hogy nem az árazásra, hanem a szolgáltatás minőségére és a működési hatékonyságra helyezik a hangsúlyt. Ennek a mérésére több iparági mutatószámot is használnak. Egyik az operating ratio, ami azt mutatja meg, hogy a bevétel hány százalékát kellett visszaforgatni költségként a működésbe. Az átlagos szállítmányozási vállalatok ezen metrikája valahol 90-100% között van, hiszen papírvékony marzsokkal dolgoznak, így sok esetben alig van nyereségük.

Ugyanez az érték 70-75% az Old Dominion Freight Line (ODFL) esetében, vagyis 1 dollárra 70-75% költséget kell visszaforgatni, ez kiemelkedően jó, legalábbis iparágon belül. Ebben a mutatóban a nagy vonattársaságok a legjobbak, nekik ez az érték 60% körül van, mert nagy árumennyiséget lehet olcsón mozgatni, itt jön ki a méretgazdaságossági előny, de az Old Dominion Freight Line (ODFL) értéke még vasúti mércével nézve sem rossz.

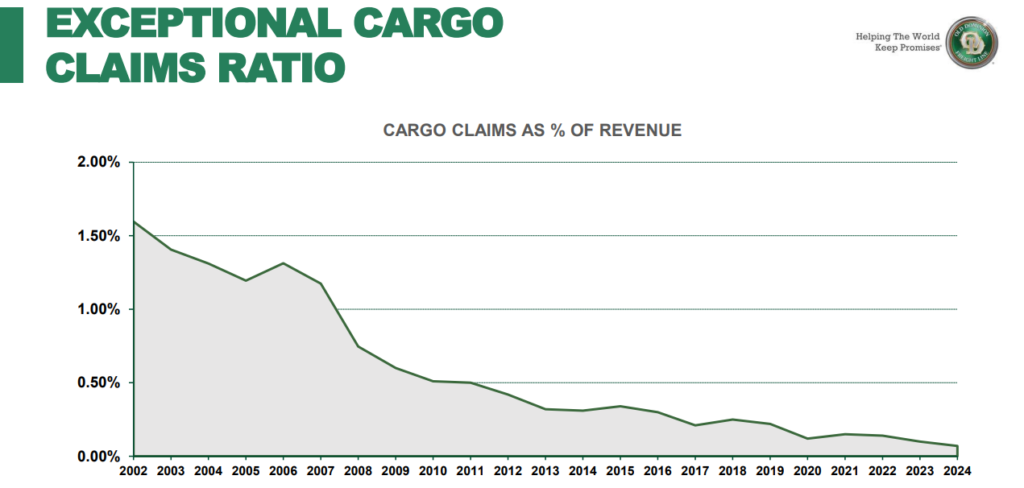

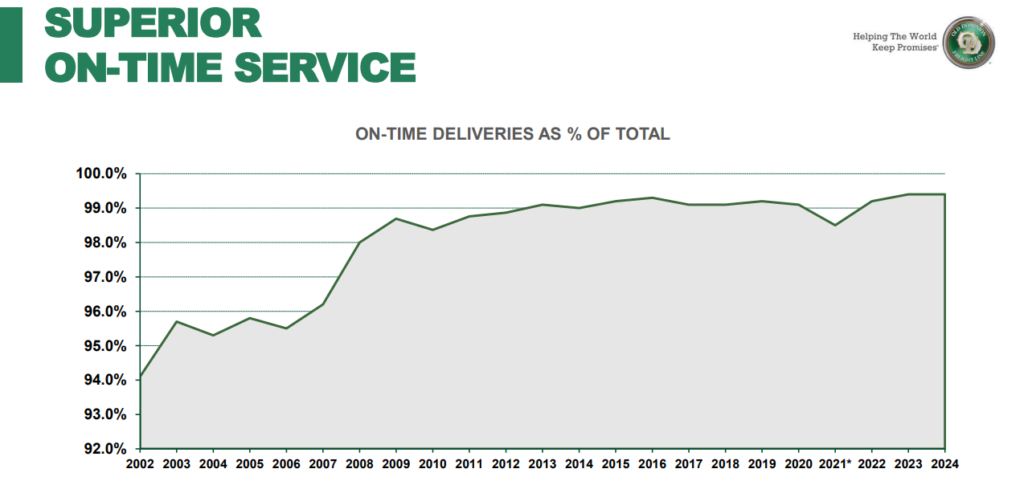

Szintén fontos az ún. csomagok utáni reklamációk aránya, ami azt mutatja meg, hogy egy leszállított adagnyi árura érkezett-e valamilyen reklamáció, sérülés vagy elvesztés miatt. Ez 0,1% az Old Dominion Freight Line (ODFL) esetében, gyakorlatilag nincs ilyen, ráadásul az időbeni sikeres teljesítések száma is 99%-nál magasabb. Ez azt jelenti, hogy kellő időben, hibamentesen teljesítik a megbízásokat.

A magas szolgáltatásminőség miatt pedig közel sem kell annyira belemennie az árversenybe a cégnek, mint a konkurenseknek. Ennek a másik oka, hogy nagyon alacsony a cserélődő sofőrök aránya, vagyis alacsony a forgási sebesség, hiszen szeretnek a vállalatnál dolgozni, és a munkáltató meg is becsüli a munkavállalóit. Találtam két fórumot is, ahol arra szavaznak a sofőrök, melyik a legjobb LTL vállalat, és döntő többségük az ODFL-t nevezi meg. Van saját járművezetői képzésük, amiből 2022-ben 1300 új munkavállaló került ki, állítólag a sofőrök 1/3-át belső képzéseken nevelik ki, illetve támogatják különböző módokon a munkavállalókat, például nyugdíjalap hozzájárulással, ez az a bizonyos 401K nyomtatvány. Aki éppen nem szállítójárművet vezet, azt nem bocsájtják el, hanem ún. nem sofőr munkakörbe kerül és egyéb feladatokat lát el.

💰Hogyan termeli a pénzt az Old Dominion Freight Line (ODFL) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat, amivel a bevételét termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

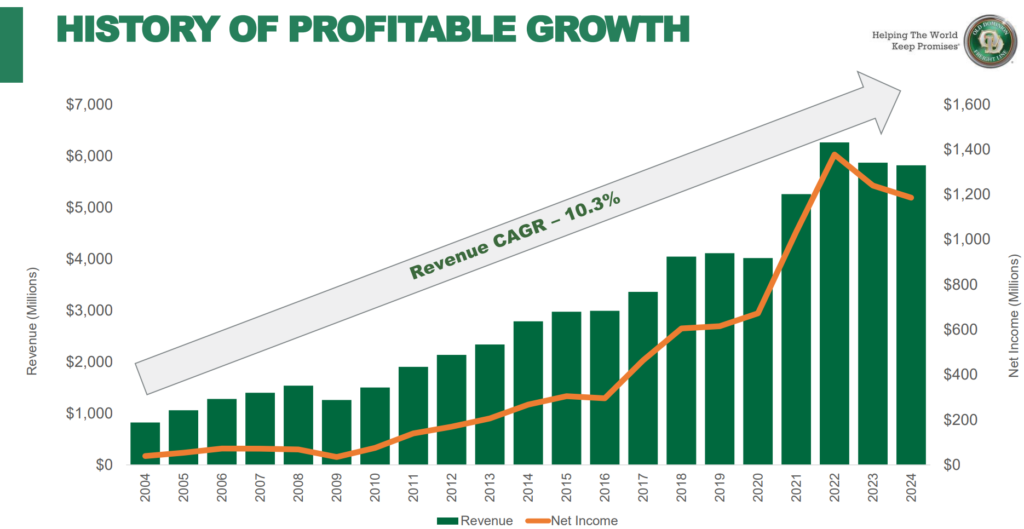

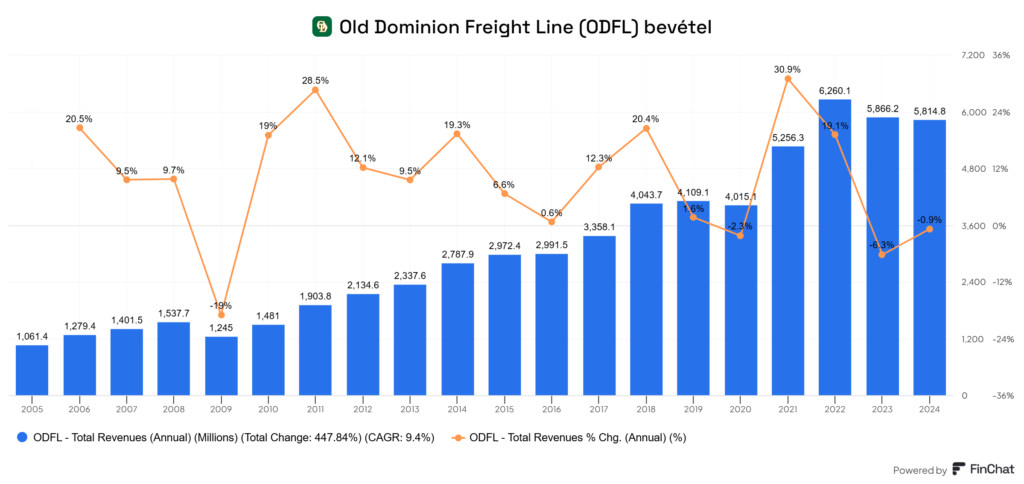

Az Old Dominion Freight Line (ODFL) szinte 100%-ban szállítmányozással szerzi a bevételit, van egy elhanyagolható, ezrelékben mérhető szolgáltatási lába, de ennek nincs igazán kihatása a vállalatra. Az ODFL pénztermelési képessége gyakorlatilag egyenes arányban van a szállított áru mennyiségével és a szállítás hatékonyságával. És itt mutatnék egy érdekességet, ahol a számokat egy kicsit trükkösen mutatja ki a vállalat: a bevételek növekedését. A COVID alapvetően átrajzolta a szállítmányozási ipart, az eleinte közel nullára eső kereslet megfordult, a konténerárak az egekbe emelkedtek, majd azóta egy lassan lefele csorgó trend tapasztalható:

Az jól látható, hogy a trend egyértelműen felfele ívelő, de van némi hullámzás a számokban, hiszen egy-egy erősebb évet 1-2, a csúcsévhez képest némileg gyengébb év követ, ez megfigyelhető a 2018-2020-as és a 2022-2025-ös időszakban is. A 2009-es ingatlanválság is jól látszik a grafikonon, de összességében az ODFL bevétele szépen emelkedik, ha csak a trendet nézem.

A bevételadatok az alábbiak:

- 2020: 4015 millió USD

- 2021:5256 millió USD (+30,9%)

- 2022: 6260 millió USD (+19,1%)

- 2023: 5866 millió USD (-6,3%)

- 2024: 5815 millió USD (-0,9%)

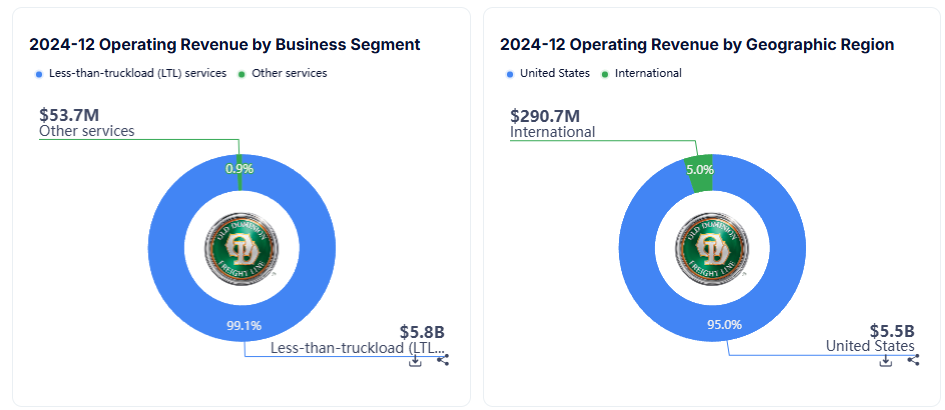

Az Old Dominion Freight Line (ODFL) territoriálisan finoman szólva sem egy jól diverzifikált vállalat, a bevételek megoszlása az alábbi:

- USA: 5800 millió USD (~95%)

- nemzetközi szállítás: 290,7 millió USD (~5%)

Ami pedig az említett, a bevétel tevékenységi körök közötti megoszlását illeti:

- LTL: 5800 millió USD (99,9%)

- egyéb szolgáltatások: 53,7 millió USD (0,01%)

Elolvastam a Morningstar véleményét az Old Dominion Freight Line (ODFL)-ról és szerintünk ez egy no moat, tehát gazdasági várárok nélküli vállalat, hiszen a TL és az LTL karakterisztikájából ez következne, viszont ezzel nem értek egyet. Szerintem az Old Dominion Freight Line (ODFL) tipikusan az a cég, ami évről évre erősíti a versenyelőnyét, tehát egy fajta fejlődő várárokkal rendelkező vállalat. Az iparági metrikái következetesen jobbak, mint a konkurenseknek, folyamatosan organikusan növekednek a többiek kárára, ráadásul tulajdonolják az elosztóközpontjaikat, amik nagyon nehezen replikálhatók. Azt viszont el kell ismernem, hogy a hagyományos moat besorolások közül szinte egyikbe sem illeszthető be a vállalat.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az Old Dominion Freight Line (ODFL) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): nem túl nagy, de folyamatosan növekszik. Az Old Dominion Freight Line (ODFL) egyelőre nem elég nagy ahhoz, hogy a konkurensekkel szemben legyen méretgazdaságossági előnye. Hozzá kell tennem, hogy évekre visszamenőleg elolvastam róla az elemzéseket, és ahogy haladtunk előre az időben, egyre többször bukkant fel az a kifejezés hogy, az “X-edik legnagyobb vállalat a piacon”, és az X helyén lévő szám folyamatosan csökkent. Jelenleg a második legnagyobb a piacon nettó nyereség alapján, csak a Fedex előzi meg. Költségelőnyre meg nem is igazán törekszik az ODFL, lévén nem árversenyben, hanem a szolgáltatás minőségében emelkedik ki a többiek közül.

- 🫸Kapcsolási költség (switching cost): van, a kapcsolási költségek kapcsán a hosszabb távú szállítási szerződéseket lehetne kiemelni, illetve a magas szolgáltatási minőséget, amiről vonakodnak a partnerek egy gyengébb minőségű, de olcsóbb szolgáltatóra váltani.

- 🫸Hálózat hatás (network effect): nincsen.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): alapvetően nincsen, bár a mögöttes IT infrastruktúra elvileg nyújthatna ilyet, hiszen az utakat optimalizáló szoftverek elég bonyolultak, de szerintem ez egyelőre nem elegendő ahhoz, hogy kijelentsük, hogy ez egy jól kifejezhető versenyelőnyben nyilvánul meg.

- 🫸Belépési küszöb a piacra (barriers to entry): egyértelműen van, hiszen hatósági engedélyek és meglévő telepek kellenek a tevékenység végzéséhez. Mivel az Old Dominion Freight Line (ODFL) az elosztóközpontok alatti telkek nagy részét tulajdonolja, ezért ez egy replikálhatatlan előny a konkurensekkel szemben. A piac valójában egy oligopólium, vagyis relatíve kevés, de nagy szereplő van rajta jelen. Nagyon valószínűtlen, hogy ide bárki be tudna vagy be akarna lépni, miközben hosszabb távon a jelenlegi konkurensek is teret veszítenek az ODFL-lel szemben.

Összefoglalva a fentieket, az Old Dominion Freight Line (ODFL)-nak van egy évek óta fejlődő várárka a konkurensekkel szemben, ami a növekvő méret, a magas szolgáltatási minőség és a reprodukálhatatlan magántulajdonok összessége. Ezzel folyamatosan teret nyer a konkurensekkel szemben, ami befektetési szempontból azért jó, mert még Jeff Bezos-os mondással élve: mindig „az első napnál tart” a vállalat – ~12% körüli piaci részesedés -, vagyis nagyon sokáig tud majd növekedni méretben. Nem lennék meglepve, ha 10 év múlva már a wide moat címkével fémjeleznék az Old Dominion Freight Line (ODFL)-t sokkal nagyobb piaci részesedés mellett.

🎢Az Old Dominion Freight Line (ODFL) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek kirívók – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t mire fordítja a cég.

Az Old Dominion Freight Line (ODFL) egy tőkeintenzív piaci szegmensben tevékenykedő vállalat. A tőkeintenzitásból általában elég jól lehet következtetni arra, hogy egy vállalatnak mekkora esélye van sok készpénzt termelni az értékesítési folyamata végén. Ez a mutató megmutatja, mennyibe került a vállalkozásnak az adott időszakban eladott termékek előállítása vagy megvétele. Ezt angolul COGS-nak vagy cost of goods-nak hívják és ezt kivonva a bevételből kapjátok meg a bruttó profit marzsot.

A tőkeintenzív vállalatok esetében azt kell megnézni, hogy mekkora a működésbe visszaforgatott összeg, az miből áll, milyen kilátások vannak ennek csökkentésére. A ciklikus, tőkeintenzív vállalatok alapvetően méretgazdaságossági módszerekkel tudják a bruttó profit marzsukat javítani, ahol értelemszerűen a nagyobb üzemméret a jobb, hiszen egységnyi költség többfelé oszlik el, illetve jobb lesz a vállalat árazási ereje is. Mi következik a növekvő üzemméretből? Például a bevétel és a marzsok növekedése, illetve annak hosszútávú változása.

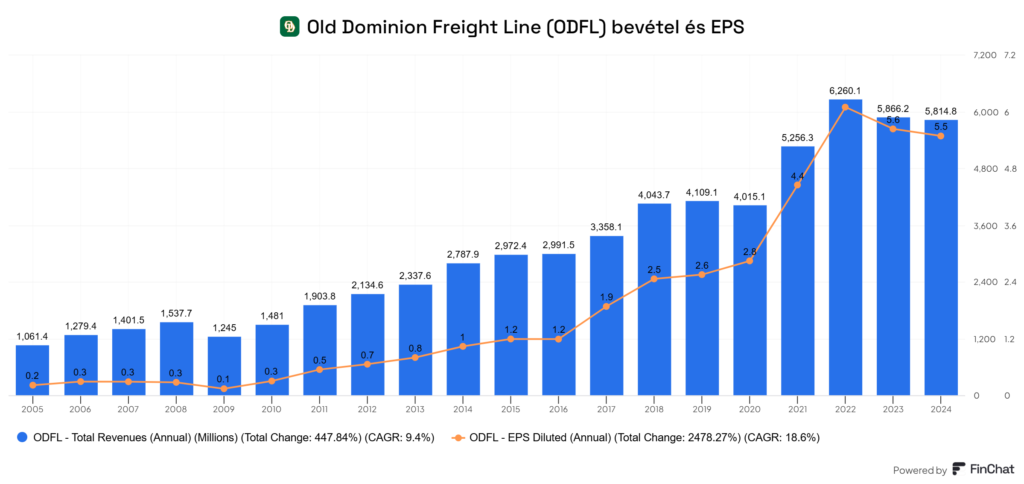

Tehát kiemelten fontosnak tartom azt, hogy évtizedes távon folyamatos, javulás legyen tapasztalható a számokban. Az jól látszik a fenti és a lenti képeken is, hogy az Old Dominion Freight Line (ODFL) kisebb megbicsaklásokkal, de folyamatosan növeli a bevételeit és az egy részvényre jutó nyereségét is. 10 év alatt durván megduplázta az előbbit, míg húsz éves távon majdnem meghatszorozta. Az EPS ennél is sokkal durvább, 10 év alatt 4,5x-esére emelkedett, de ebben benne van a sajátrészvény visszavásárlások hatása is, amire később még visszatérek.

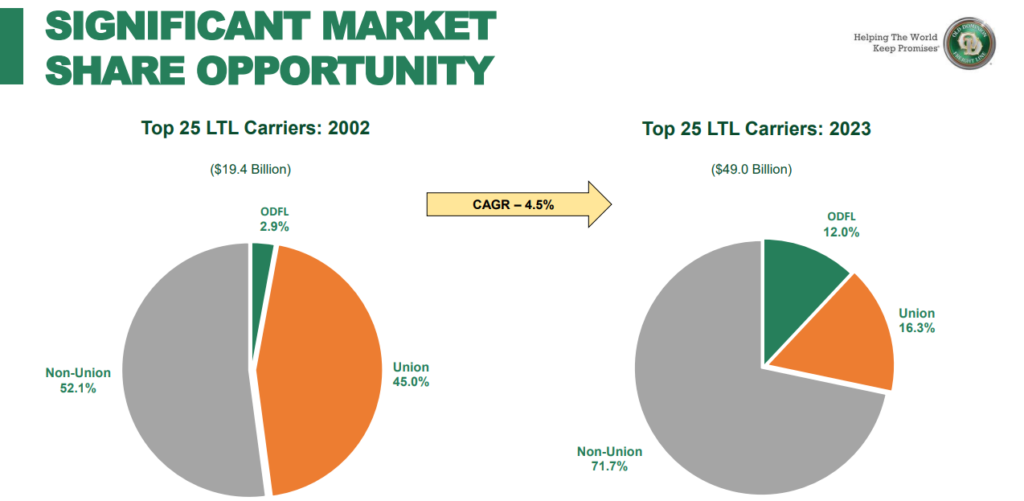

Rövidebb távon vannak kisebb-nagyobb hullámhegyek és hullámvölgyek a számokban, de az nagyon beszédes adat, hogy 2002-2023 között – tehát 21 év alatt – 2,9%-ról 12%-ra növelte a piaci részesedését az ODFL az LTL szállítók között. Ez a 4,5%-os CAGR nem tűnik soknak, de ha arra gondoltok, hogy ezt folyamatos telekvásárlásokkal és ingatlanfejlesztésekkel együtt teszi a cég, ami egy tőkeintenzív folyamat, akkor azért ez nem rossz ütem. És itt a legfontosabb gondolat az, hogy ezt a konkurencia nem nagyon tudja majd reprodukálni. Egy válságban az Old Dominion Freight Line (ODFL) nem fizet majd bérleti költségeket, így csökkenteni tudja a kiadásait, míg a konkurencia nem. Nyilván ezzel szemben áll a területek fenntartási és fejlesztési költsége, de hosszabb távon előnyösebb a tulajdon, mint a bérlés.

forrás: Old Dominion Freight Line (ODFL) prezentáció, piaci növekedés

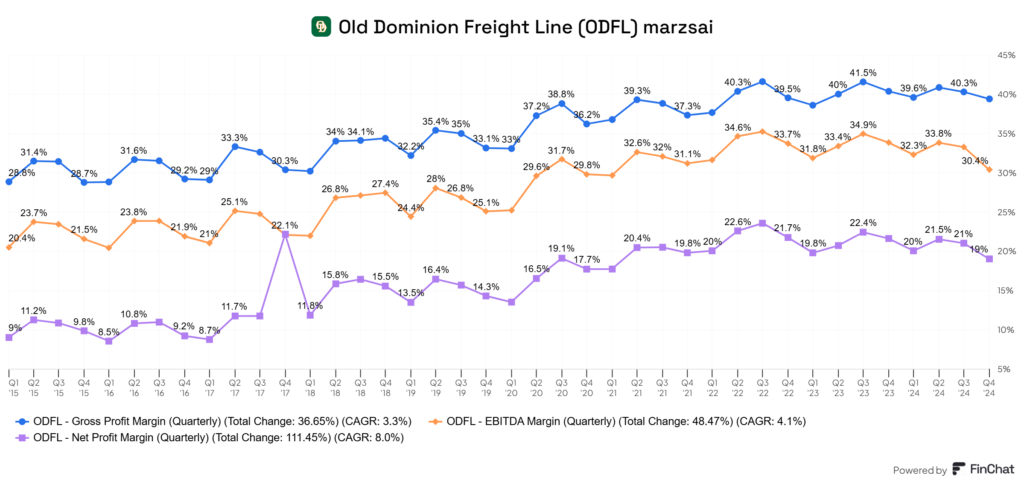

Visszatérve egy kicsit a számokhoz, látszik hogy a bruttó profit marzsa nagyon alacsony a vállalatnak, nem lehet sokat keresni ezen az üzleti modellen a nagy verseny és a nem különösebben nagy árazási erő miatt. Ennek ellenére a bruttó profit marzs tíz év alatt durván 30%-ról 40%-ra emelekdett, ami 33%-os javulás. Az évi +1-2%-os különbségek alátámasztják a már korábban említett, a konkurensek kárára tett térnyerést, az egyre hatékonyabb működést – arányaiban egyre kevesebb tőke kell az üzletmenet fenntartásához – és a piaci részesedés növekedését, mindezt organikus formában. Ami itt is fontos: a sokéves tendenciát kell néznetek, mert a tézisek hosszú évek alatt játsszák ki magukat, az 1-3 éves hullámzások csak „hangulatindikátornak” jók. Mivel az Old Dominion Freight Line (ODFL) egy ciklikus vállalat, ezért a gazdasági ciklusok aljára – ahol beszakad az árfolyam – úgy gondoljatok, mint egy remek beszállási pontra és egy vételi lehetőségre.

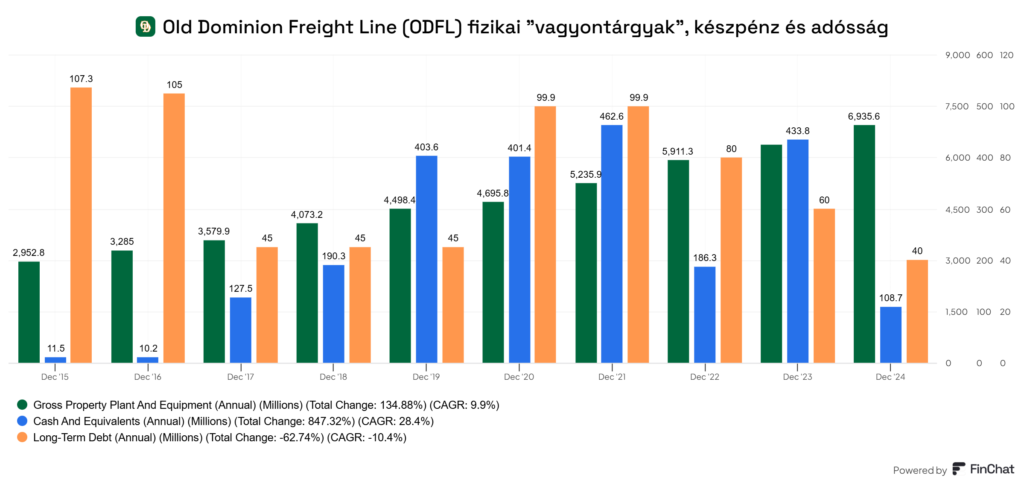

A korábban említett ingatlanvásárlásokkal kapcsolatban két gondolat: egyrészt nagyon szépen látszik a lenti képen ennek az emelkedése, ez a „termelőüzem és felszerelés” sor, más néven tárgyi eszközök, másrészt ezt a cég kizárólag a megtermelt készpénzéből finanszírozza. A lenti grafikon 2024-es adatok alapján készült:

- 🏭tárgyi eszközök (property plant and equipment): 6935 millió USD

- 💵készpénzállomány, vagy azzal egyenértékű eszközök: 108,68 millió USD

- 🤌nettó hosszútávú adósság: 40 millió USD

- 🤌teljes adósság (rövid-és hosszútávú adósságok egyben): 168,3 millió USD

- 🤑nettó nyereség: 1186 millió USD

Mint látható, annak ellenére, hogy ingatlanokat vásárolni meglehetősen költséges, szinte nincs adóssága a vállalatnak. Ami pedig van, azt könnyedén ki tudná fizetni, ha akarná. Ami durva, hogy mekkora ingatlanvagyonon ül az Old Dominion Freight Line (ODFL), ebben az értelemben ez egy hagyományos „fizikai” vállalatnak tekinthető, az érték nagy része megfogható és megszámolható dolgokból származik, nem pedig szellemi termékekből.

❗Az ábrával annyit „csaltam”, hogy az Y tengelyre is tettem értékeket, ezért az oszlopok magassága nem arányos egymással. A túl nagy értékek máshogy nem látszanának egymáshoz képest, pl. a 6935 mellett a 40 túl kicsi lenne, és itt a megértés a fontos, nem az arányosság.❗

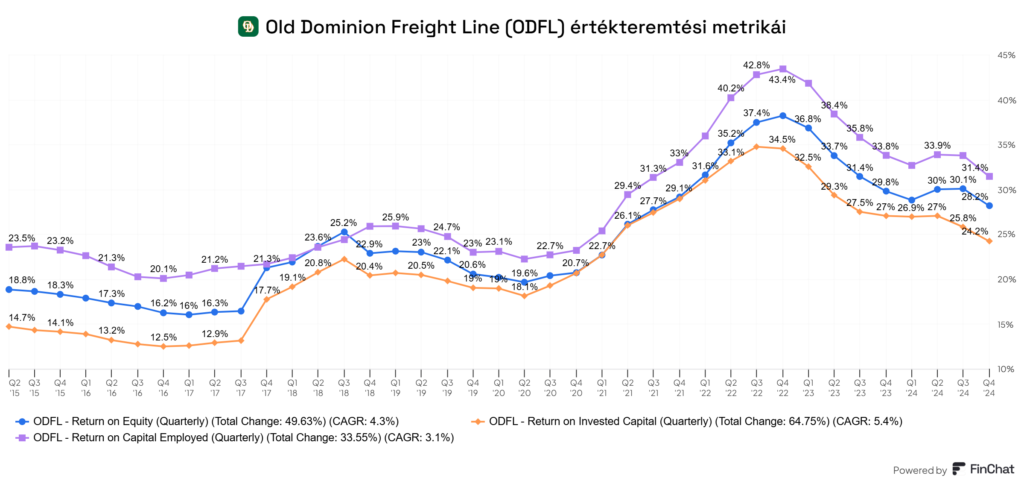

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

A ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

A ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

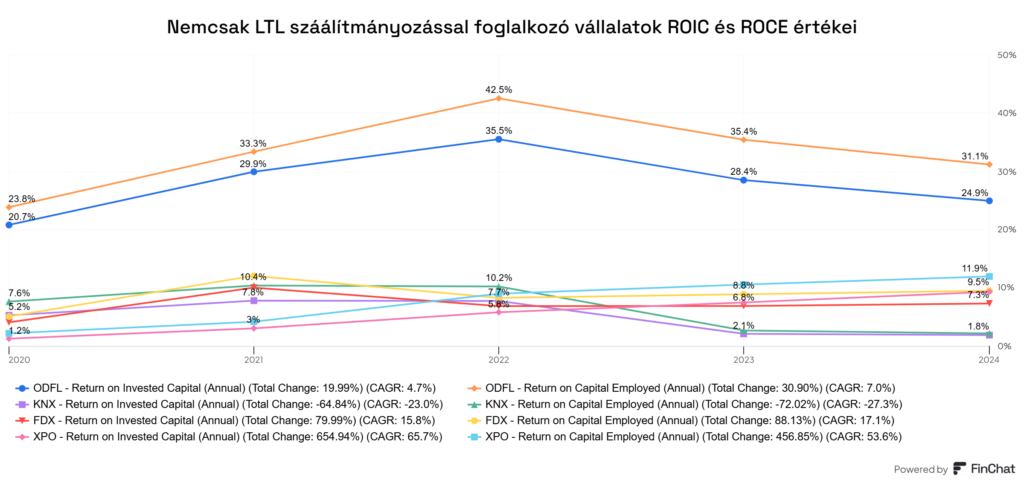

Nézzük az értékteremtési mutatókat, hiszen még nem tudjuk, hogy az Old Dominion Freight Line (ODFL) hogyan bánik a megtermelt készpénzzel. A szállítmányozással foglalkozó vállalatok ciklikus, nagy elsüllyedő költséggel dolgozó cégek, ezért nem várható el tőlük olyan magas tőkemegtérülés, mint egy alacsony, fix költséggel dolgozó szolgáltató- vagy szoftvervállalattól. Ennek ellenére az iparághoz képest az Old Dominion Freight Line (ODFL) metrikái parádésak.

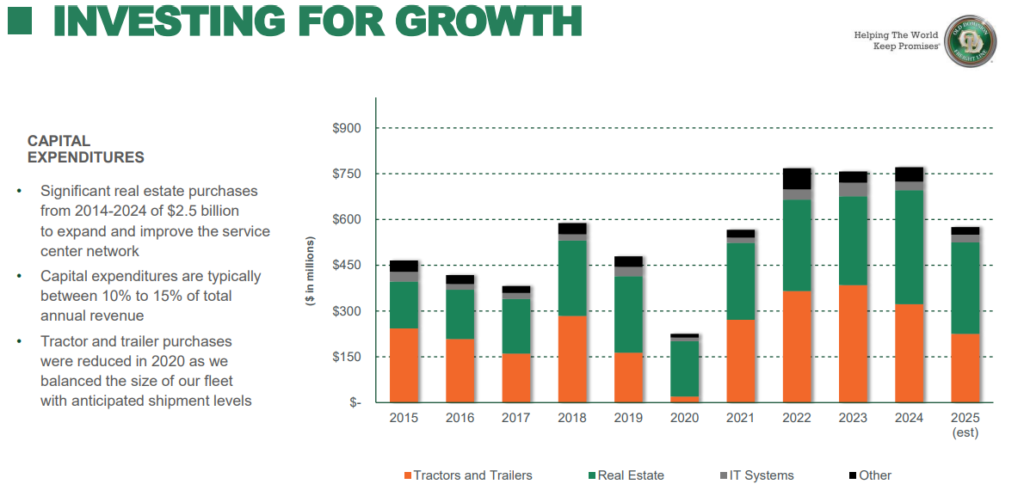

A fenti képen azt láthatjátok, hogy az ODFL, az általa megtermelt tőkét milyen hatékonysággal forgatja vissza a saját üzletmenetébe. Ritkán látható ilyen magas ROIC és ROCE érték, vagyis magas a tőkén elért megtérülésük. A súlyozott tőkeköltség átlaga a WACC, ami 12,33%, ha ennél magasabb a ROIC mutató, akkor a vállalat értéket teremt, hiszen többet keres a tőkéjén, mint amennyibe a tőke kerül, és ez itt vastagon teljesül is. Van az Old Dominion Freight Line (ODFL) 2025 Q1-es befektetőknek szóló prezentációjában egy kép, ami szintén a tőkeallokációról szól, és szerintem remekül összefoglalja a lényeget.

💸A fenti képen azt láthatjátok, hogy mire „költ” az Old Dominion Freight Line (ODFL). A működéshez elengedhetetlenek a nyergesvontatók és a pótkocsik, ezt látjátok naranccsal jelölve, míg az elosztóközpontokat tartalmazó földterületeket és egyéb ingatlanokat a zöld szekció jelképezi. A szürke az IT költség, a fekete az egyéb szekció pedig a további költségeket, például adminisztráció, reklám stb., jelképezi. Az ábrán van néhány további megjegyzés: egyrészt a flottaméretet a várható szállítási mennyiséghez igazítja a vállalat, másrészt az elköltött tőke az éves bevétel 10-15%-ára rúg. Ez 5814 millió USD volt 2024-ben, és nagyjából 600 m illió USD a beruházásokra fordított összeg, ami egy teljesen vállalható mennyiség. Persze a fenti kép nem mondja el a lényeget: ez a tevékenység ebben a formában erősíti vagy gyengíti a vállalat pozícióját, hiszen ehhez nemcsak a kiadási, hanem a bevételi oldalt is látni kell, így jöjjön még egy kép.

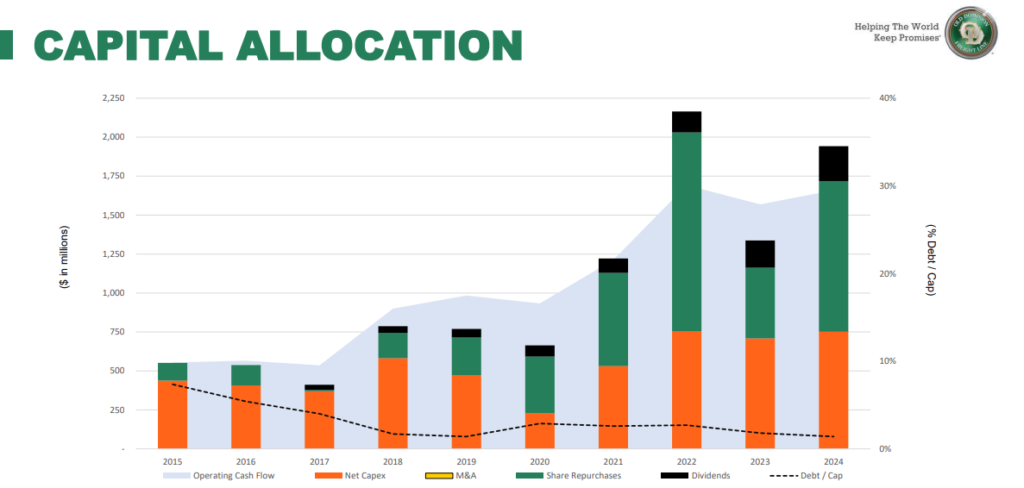

🤑A szürke zóna a működési készpénz áram, ami folyamatosan nő, míg a nettó beruházás, narancs színnel jelölve, arányaiban egyre kevesebb a szürke zónához képest. A részvényvisszavásárlások, zöld rész, is jelentős tételt tesznek ki, erre mindjárt visszatérünk, illetve feketével láthatjátok az osztalék mértékét. A szaggatott vonal az adósság szintje, tehát szinte alig használnak fel külső forrásból vett tőkét, aminek nyilvánvaló hátrány az lenne, hogy kamatot kellene rá fizetni. Vonjuk le a következtetést: a vállalat egyre több pénzt termel a beruházásain, vagyis a visszaforgatott tőkén remek a megtérülés.

Az Old Dominion Freight Line (ODFL) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire fordítja a vállalat. Alapvetően az alábbi dolgokat tehet egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe

- adósságot csökkent (nem nagyon van neki)

- osztalékot fizet (minimális mennyiségben)

- részvényt vásárol vissza (a jellemzően magas értékeltség miatt nem tud opportunisztikus lenni)

- más cégeket vásárol fel (az organikus növekedés a jellemző)

Az első pontról, a visszaforgatásról, már nagyon sokat írtam, az üzletmenet fejlesztése és a telekvásárlás is folyamatos, adóssága pedig szinte nincs az Old Dominion Freight Line (ODFL)-nak. Az ODFL osztalékfizető cég, 0,6% osztalékhozammal 155,68 USD-s árfolyam mellett, a kifizetési arány 18,9%. Szerencsére nem ebből jön a várható hozam nagy része, így túl sok szót nem érdekes pazarolni arra az 1 USD-re, amit részvényenként kaptok. Ennek az éves mértéke 2024-ben 223 millió USD volt.

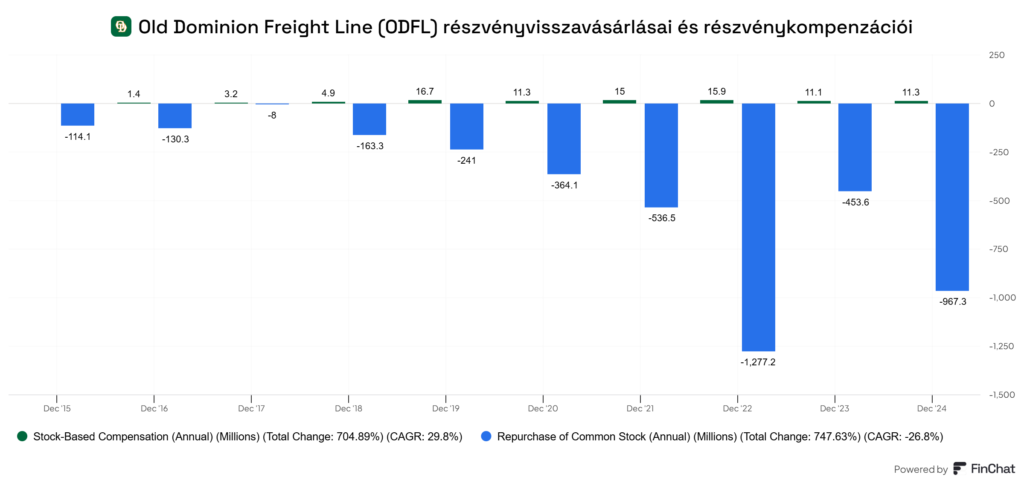

Ami a részvényvisszavásárlásokat illeti, ez már egy sokkal izgalmasabb kérdés, ugyanis az Old Dominion Freight Line (ODFL) rendszeresen allokál rá egy jelentős összeget. A 2024-es évben közel 1 milliárd USD-ért vásároltak vissza saját részvényt, ahogyan az a lenti kommentből is látszik:

„For the year, the Company utilized $967.3 million of cash for its share repurchase program, including a $200.0 million accelerated share repurchase agreement that was settled in the fourth quarter of 2024, and paid $223.6 million in cash dividends.” – 2024 Q4-es negyedéves jelentés

📉Készítettem egy ábrát, ahol a sajátrészvény visszavásárlásokat és a részvényalapú kompenzációt együtt láthatjátok, mert sok cég esetében az előbbit az utóbbi jelentősen tompítja. Itt szó sincs ilyesmiről, sőt mivel nem egy előre megállapított összeget különítenek el minden évben, hanem opportunista módon vásárolnak vissza, értékeltség szerint. Nagyon jó jel, hogy a menedzsment ennyire odafigyel a megfelelő tőkefelhasználásra. 10 éves távon évi több mint 1%-kal csökkent a részvényszám, 2015 óta 256 millióról 216 millióra, ami 16%-os csökkenést jelent 10 év alatt.

💵Az Old Dominion Freight Line (ODFL) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

Az Old Dominion Freight Line (ODFL) esetében 2008 óta nem történt ilyen, gyakorlatilag a növekedésük 100%-a organikus, és nem is várható felvásárlás, hiszen nem lenne értelme megvenni a konkurenseket, mivel az ügyfelek így is folyamatosan átpártolnak az ODFL-hez. Mivel az Old Dominion Freight Line (ODFL) egy nem szakszervezettel rendelkező vállalat, emiatt egy szakszervezettel rendelkező konkurens felvásárlásával ezt is megörökölnék, ami kifejezetten előnytelen lenne működési szempontból.

Sokkal egyszerűbb kiszorítani az ellenlábasokat a piacról, ehhez ugyanis nem kell változtatniuk az üzletmenetükön és tőkét sem kell ilyesmire allokálniuk. Személyes véleményem, hogy nem is nagyon találnának megfelelő célpontokat, mert a többi vállalat működési hatékonysága egyszerűen nem mérhető az Old Dominion Freight Line (ODFL)-hez, ahogyan azt majd a konkurensek szekcióban látni fogjátok.

Egy gondolat a szekció végére: A Yellow 2023 végi csődjekor, az ODFL ellenfelei vásároltak fel elosztóközpontokat, amiknek a mértékéről a konkurensek szekcióban írtam.

🤵 Az Old Dominion Freight Line (ODFL) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

Az Old Dominion Freight Line (ODFL)-t 1934-ben a Congdon család alapította, és még mindig jelentős szerepet töltenek be a cég irányításában. Ma már főleg a 3. generációs családtagok azok, akik valamilyen pozíciót foglalnak el az igazgatótanácsban vagy a menedzsmentben.

- 🤵David S. Congdon – az igazgatótanács elnöke, 1997 és 2018 között volt COO és CEO is, az alapító unokája, jelenleg vállalat 3,6%-át birtokolja (1, 2 milliárd USD értékben). Gregg Gant váltotta a CEO pozíciójában, majd őt követte Kevin Marty Freeman.

- 🤵Kevin Marty Freeman – CEO, volt COO, 2023 július 1-től, Gregg Grannt-ot váltotta, éves javadalmazása 9,5 millió USD, 1997-ben kezdett az ODFL-nél, eladási területen.

- 🤵Gregg Gannt – volt CEO, jelenleg igazgató, Davidtől vette át a pozíciót, 0,04%-os részesedéssel rendelkezik, 2023 júniusában visszavonult. Nyugdíjba ment a kora miatt, tehát nem belső feszültségek okozták a váltást.

- 🤵Gregory Plemmnons – ügyvezető elnök és COO, 5,38 millió USD a fizetése, a vállalat 0,017%-át birtokolja, 5,4 millió USD értékben, ő is 1997 óta a vállalatnál dolgozik.

- 🤵Adam Satterfield – CFO, 2004 óta van a cégnél, javadalmazás: 5.26 mill., 2025 márciusában nagyjából 500K USD-vel növelte a részvényei számát az ODFL-ben.

- 🤵Earl Congdon – tiszteletbeli elnök és szenior tanácsadó a vállalat 2,28%-át birtokolja, nagyjából 750 millió USD értékben, 1949! óta a vállalatnál van 1962-1985 között volt a CEO.

- 🤵John Congdon – igazgató, ő is rokon, a vállalat 4,6%-át birtokolja, 1,5 milliárd dollár értékben, 1979 óta dolgozik az ODFL-nél.

A Congdon család összesen nagyjából 11,8%-át birtokolja a vállalatnak, mintegy 3,5 milliárd dollár értékben, vagyis jelentős érdekeltségük van abban, hogy a vállalat sikeres legyen. A menedzsment javadalmazás nem magasabb mint az ipari átlag, például a Fedexnél alacsonyabb, Saianál magasabb, viszont mindkét cégnél van opciós javadalmazás, míg az Old Dominion Freight Line (ODFL) esetében nincs. Van a családnak 2015 óta egy alapítványa is, ahol szépen levezetik a család történetét. A menedzsment és az igazgatótanács tagjai pedig igazi veteránokból állnak, akik évtizedek óta dolgoznak a vállalatnak, szinte senki nem jött kívülről.

Az igazgatótanácsba 8! független igazgatót is jelöltek a 12-ből. Szintén pozitív jel, hogy a befektetőknek szóló tájékoztató oldalon is nagyon transzparensen mutatják az adatokat, érdemes rápillantani.

🚛Vállalati kultúra🚛

Az Old Dominion Freight Line (ODFL) nagy hangsúlyt fektet arra, hogy egyedi vállalati kultúrát alakítson ki, ahol nemcsak a tőkén elért megtérülés, mint számadat fontos, hanem az is, hogy a munkavállalók a cégnél jól érezzék magukat. Ha több a juttatás, ha a sofőrök megbecsültnek érzik magukat, akkor a munkavállalók forgási aránya is alacsonyabb. Ez egyébként a konkurensek között a legalacsonyabb az ODFL esetében, olyan 8-9%, míg az iparági átlag 91%!

☝️Nagyon lényeges, hogy a forgási arány nem azt jelenti, hogy a sofőr kilép az iparágból, hanem azt, hogy különböző okok miatt, például fizetés, útvonalak, juttatások, túlóra stb. átpártolnak egy konkurenshez, ami összességében sokkal rosszabb, mintha pályaelhagyó lenne.

Éppen ezért az Old Dominion Freight Line (ODFL) különösen nagy figyelmet fordít a munkavállalóinak jólétére, családként is hivatkoznak saját magukra. Vagyis igyekeznek megfelelő fizetést adni a sofőröknek, kiváló munkakörülményeket teremteni, nyugdíj támogatást biztosítani stb. A vezetés is ezt hangoztatja évek óta, igyekszik integráns része lenni a családnak.

“While our long-term strategic plan is centered on our ability to provide this value proposition, the real key to our success is our strong family culture and our people. We will continue to invest in our OD Family of employees as our employees are the foundation for building strong customer relationships. We are in a relationship business, and each employee plays a critical role to help deliver our industry-leading service.” – Kevin “Marty” Freeman – COO, 2022 Q4 earnings call

A Congdon család 3. és 4. generációja a mai napig az Old Dominion Freight Line (ODFL)-nak dolgozik, 25-30 évnyi tapasztalattal, de találtam olyan szenior tanácsadót is, aki 49! éve van a cégnél. Teljesen átérzik, hogy mekkora súlya van annak, hogy a vállalatnak dolgoznak, ráadásul a nagy részüknek 100 millió dolláros vagy milliárdos részesedése van a cégben. Nagyon valószínűtlennek tartom, hogy olyan döntéseket hoznának, ami a cég számára előnytelen lenne.

Ami a bennfentesek részvénytranzakcióit illeti, korábban inkább eladások voltak, mert a részvény jelentősen túlértékelt volt. Ezek a pár millió dollárt nem haladták meg, 10 millió volt a legmagasabb, de ott 1,5 milliárdos pakettből kerültek ki a részvények, és nem is sűrűek. A tendencia alól 2025 februárjában volt egy kivétel, a CFO vásárolt félmillió USD értékben ODFL részvényeket. Opciós joggyakorlás nincsen a vezetőség részéről, így nem is hígítják a részvényeket, ami nagy pozitívum.

🆚Konkurensek: az Old Dominion Freight Line (ODFL) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalatok konkurensei, mi a piaci helyzetük, alul-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Korábban már említettem, hogy a Top 20 LTL szállítóvállalat birtokolja a piac nagyjából 65-70%-át. Ez csak egy becslés, a $YELL 2023 decemberi csődje előtt 62% volt ez az arány, de például ebben a 2025-ös listában már nem is szerepel. Fontos, hogy az Old Dominion Freight Line (ODFL) közvetlen ellenfelének csak azok a vállalatok tekinthetők, amelyek nagyrészt LTL szállítmányozással foglalkoznak, például a UPS nem ilyen, ezért sem szerepel a listában, pedig a világ legnagyobb szállítócége.

Nagyrészt LTL tevékenységet végző vállalatok:

- SAIA (SAIA)

- J.B. Hunt Transport Services Inc (JBHT)

- Schneider National Inc. (SNDR)

- Heartland Express Inc. (HTLD)

Egyéb vállalatok, amelyeknek van LTL részlege:

- Knight-Swift Transportation-Holdings Inc. (KNX, szakszervezettel rendelkezik)

- Fedex Corp. (FDX), nekik is csak 10% az LTL tevékenység

- XPO (XPO, volt Convay)

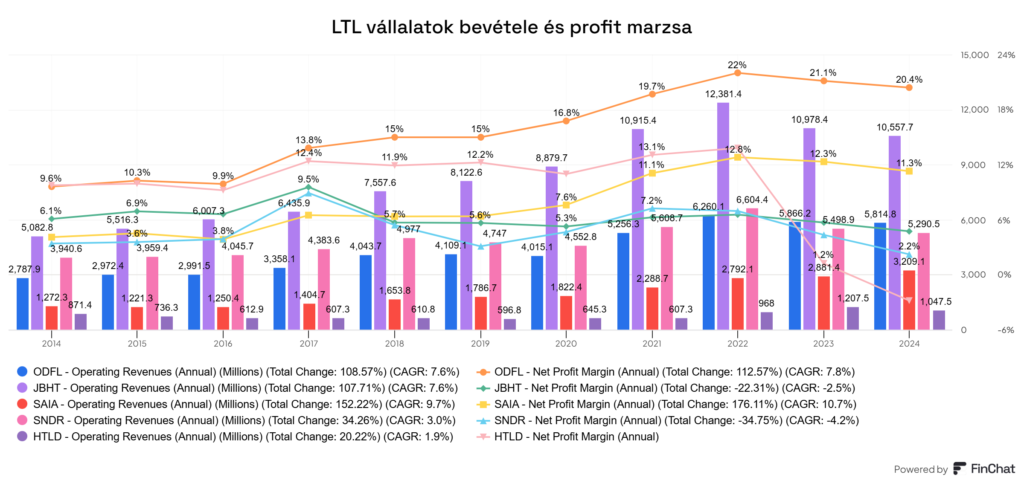

Kezdjük az árbevétellel és az abból megmaradó profitmarzzsal, mert az mindig beszédes és jól utal a működési hatékonyságra. Nem hazudok nagyot, ha azt állítom, hogy az Old Dominion Freight Line (ODFL) agyonveri a konkurenciát, még a második $SAIA-nak is feleakkora a profit marzsa, és a $JBHT hiába rendelkezik kétszer akkora bevétellel, negyedakkora a profit marzzsa, így feleakkora! a profitja, kétszeres üzemméret mellett is.

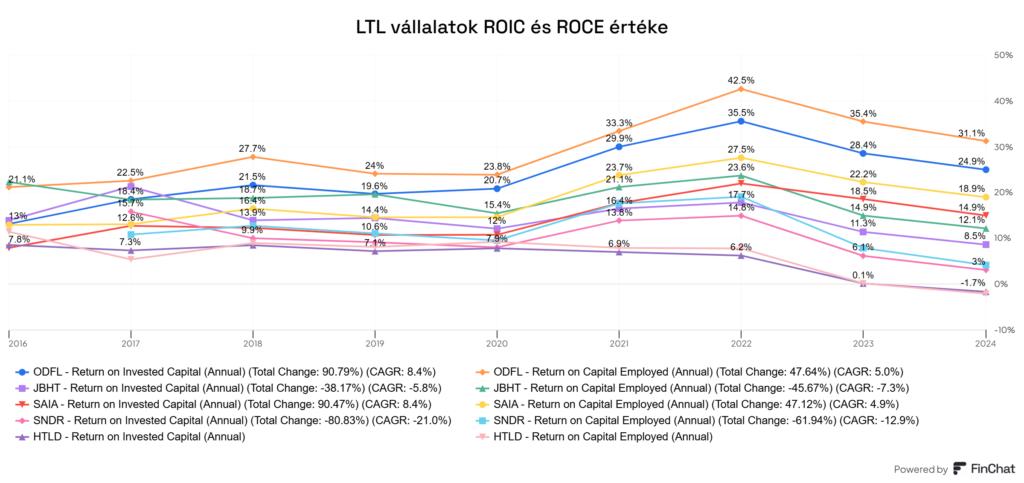

Ha megnézzük a belső megtérülési mutatókat, még ijesztőbb a helyzet, az Old Dominion Freight Line (ODFL) itt is lelépi a piacot, ami egybevág a fenti értékekkel. Ezek alapján nem kérdés, hogy az Old Dominion Freight Line (ODFL) egy sokkal jobb minőségű vállalat, mint a konkurensei. Mindezt ráadásul az Old Dominion Freight Line (ODFL) szinte nulla adósság mellett teszi, ami a legtöbb konkurensről nem mondható el. Az adósság használható egy fajta „tőkeáttételként”, amikor alacsonyak a kamatok, ellenben magas kamatkörnyezetben gyilkos plusz költségként jelenik meg.

Nagyon fontos elválasztani, a szakszervezettel és a nem szakszervezettel rendelkező vállalatokat, az előbbiek szinte mindig rosszabb mutatókkal rendelkeznek, ugyanis a szakszervezet folyamatosan jogi, anyagi stb. akadályokat gördít a vállalat elé, ami persze védi a munkavállalók érdekeit, de befektetési szempontból nem előnyös. A volt $YELL ilyen cég volt, és a $KNX is ilyen, és ezek tendenciózusan rosszabb metrikákat produkálnak, mint a nem szakszervezetbe tömörülők, persze a kapcsolatot nem lehet ilyen egyértelműen megállapítani, de mindenhol ezt olvastam.

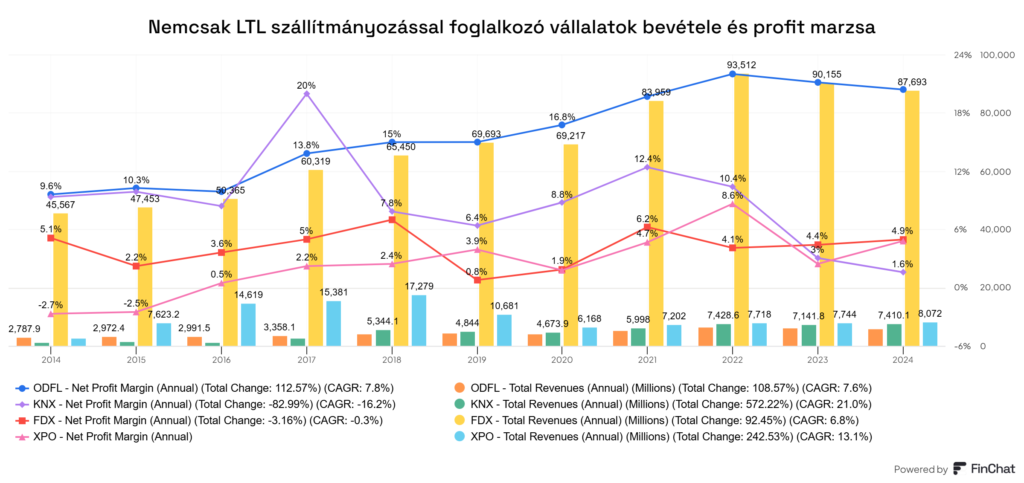

A kíváncsiak kedvéért feltettem a nem teljesen LTL, de szállítmányozással foglalkozó vállalatok bevétel és profit marzs adatait is a grafikonra, és a helyzet egy picit sem lett jobb:

Újabb ábra a fenti csoportról, de a már korábban is előcitált ROIC és ROCE értékeket bemutatva. Annyira elszakadtak az ODFL mutatói a konkurensekétől, hogy be tudnék rajzolni a képre egy nagyon vastag zsírkrétával egy komplett szakadékot.

Összességében az mondható el, hogy a nagy szereplők, például a Fedex vagy az XPO méretgazdaságossági előnyeit is idesorolva, a fasorban sincsenek a konkurensek, ezek a cégek pedig nem igazán ebből a szegmensből szerzik a bevételeiket, de a belső hatékonyságuk és megtérülésük így is eltörpül az Old Dominion Freight Line (ODFL)-hoz képest. Nem kérdés, hogy az Old Dominion egy sokkal jobb minőségű vállalat mindegyiknél.

🌲A fák sosem nőnek az égig!🌲

A fentiekben kiváló mutatószámokat láthattok, de szeretném két dologra felhívni a figyelmet, amiről eddig nem volt szó:

- Meddig nőhet a piaci részesedése az Old Dominion Freight Line (ODFL)-nak?

- Miért nem másolják le a konkurensek az ODFL működési modelljét, ha az olyan hatékony?

🧩Piacrész növekedés🧩

Az első kérdésre a válasz az, hogyha abból indulunk ki, hogy 2002-2023 között – tehát 21 év alatt – 2,9%-ról 12%-ra növelte a piaci részesedését az LTL szállítók között az ODFL, akkor vajon hol lehet ennek a növekedésnek a teteje? Kicsit kirészletezve a fenti piacszerzést:

- 2002-2024 között 2,9%-ról 12%-ra nőtt a piaci részesedés, ami évi +0,45%-os növekedés

Azt nem gondolnám, hogy ennyi versenyző között a 20%-nál nagyobb piaci részesedés reális lenne, de nem is kizárt, különös tekintettel arra, hogy az ODFL minden! amerikai régióban egységesen növelte a részesedését, pedig a fizikai üzleti modellek jellemzően territoriálisan nagyon erősek. Erre remek példa a házépítő ipar – a $DHR, az $NVR vagy a $DFH részvénye, ahol egyes régiókban bizonyos cégek vannak túlsúlyban, ehhez képest az ODFL mindenhol egyszerre növekszik. Ha az évi 0,45%-os növekedést veszem alapul, és nem számolok újabb konkurensek kiesésével, akkor a 20% eléréshez az Old Dominion Freight Line (ODFL)-nak még 18! évre van szüksége, ami meglehetősen hosszú kifutást jelent. Olvastam egy nagyon jó elemzést a JNvest’s Substack csatornán, akik ugyanarra jutottak, mint én. Beteszem újra a képet, amit már feljebb is használtam:

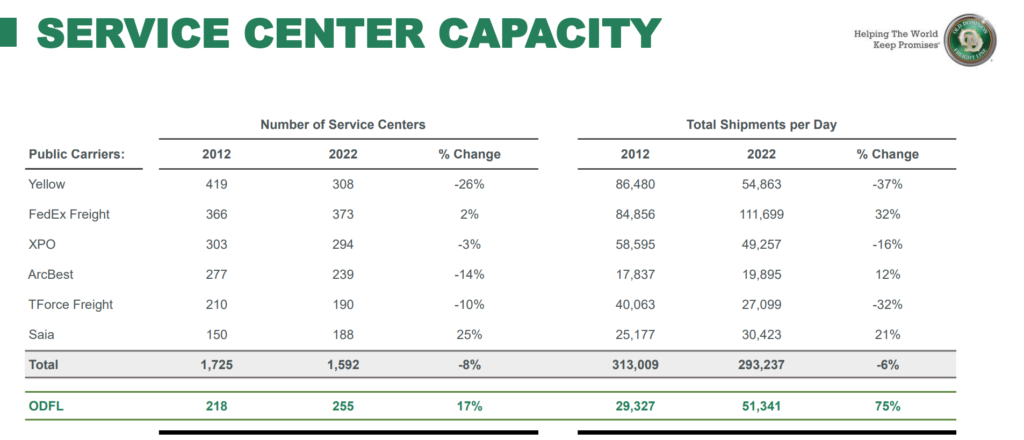

Mint látható, a Saia 25%-kal növelte a szolgáltató központjaik számát, miközben az ODFL „csak” 17%-kal nőtt, azóta 261-re emelkedett a kiszolgáló központok száma, ami nem túl sok, míg a Saia-nak 213-ra. Ami a tőkekihelyezést illeti, 2024-ben 1 milliárd dollárt költött a Saia 20 központ megnyitására – tehát darabja 50 millió USD -, míg az ODFL 2025-ben 210 milliót szándékozik ilyesmibe invesztálni:

„The Company expects its aggregate capital expenditures for 2025 to total approximately $450 million, which is a $125 million reduction from its initial plan. This total now includes planned expenditures of $210 million for real estate and service center expansion projects; $190 million for tractors and trailers; and $50 million for information technology and other assets.” – 2025 Q1, Earnings Report

Ezzel szemben a napi szállítások száma a 2012-2022-es időszakban a Saia esetében 21%-kal, az Old Dominion Freight Line (ODFL) esetében 75%-kal nőtt. Ennek két értelmezése is van: az ODFL-nek nem kell annyit költenie, mint a konkurenseknek, mert sokkal hatékonyabbak és emiatt felesleges a tőkét égetnie, másrészt pedig úgy is interpretálhatom a dolgokat, hogy a konkurensek nagy erőkkel kezdtek el invesztálni a fizikai elosztóközpontjaikba és minél kevesebbet bérelni belőlük, hogy utolérjék az ODFL-t.

🚚Ki tulajdonolja a szállítóközpontokat? 🚚

Ahogyan azt már korábban említettem, az Old Dominion Freight Line (ODFL) nagyrészt birtokolja a saját elosztóközpontjait, ami azt jelenti, hogy 91%-ban saját tulajdonban vannak a területek, míg 9%-ot bérelnek. De hogyan állnak a konkurensek? Ismét a a JNvest’s Substack csatornához folyamodtam, és átemeltem erről egy képet:

Mint látható, néhány konkurensének azért elég nagy arányban vannak saját tulajdonban szortírozó központjai. Számoljunk egy kicsit, a fenti 50 millió USD-s átlagárral (a számokat a 2024-es adatok alapján soroltam fel, illetve lefele kerekítettem):

- ODFL: 261 terminál, ebből 237 db saját

- Estes Express: 300 terminál, sajátok számáról nincs adat (7-et az YRC tönkremenetelekor vásároltak meg 225 millió USD értékben, 32 millió USD átlagáron)

- Saia: 214 terminál, ebből 119 db saját (17-et az YRC tönkremenetelekor vásároltak meg 240 millió USD értékben, 70 millió USD átlagáron)

- ARCB: 250 terminál, ebből 120 db saját

- FDX: 373 terminál, ebből 123 db saját

- XPO: 297 terminál, ebből 113 db saját (28-at az YRC tönkremenetelekor vásároltak meg 870 millió USD értékben, 31 millió USD átlagáron)

- Knight-Swift:115 terminál, sajátok számáról nincs adat (13-at az YRC tönkremenetelekor vásároltak meg 51 millió USD értékben, 4 millió USD átlagáron)

Ha csak a százalékos arányt nézzük, a Saia áll a legjobban. Ha minden optimális, van elég terület és azok jó helyen is vannak, és a nulláról kell őket felhúzni, akkor a 118 db telep 5900 millió USD-be kerülne, mindezt úgy kellene előteremteniük, hogy az éves nyereségük 482 millió USD. Az XPO és az ARCB esetében hasonló számokról beszélünk 387 és 174 millió USD nyereség mellett, vagyis fényévekre vannak attól, hogy az Old Dominion Freight Line (ODFL)-t utolérjék, mindezt rosszabb működési ráta mellett, tehát az ODFL még hatékonyabb és több pénzt is termel. De, a Saia jön fel, illetve az XPO lemásolta az ODFL működési stratégiáját, így érdemes rájuk figyelni.

⚡Milyen kockázatokat fut az Old Dominion Freight Line (ODFL) ?⚡

Ebben a szekcióban megvizsgálom minden olyan kockázat, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

Az Old Dominion Freight Line (ODFL) egy ciklikus, viszonylag tőkeintenzív vállalat, vagyis amikor a gazdasági ciklus lefele ível, csökkeni fog a megrendelések száma és ezzel együtt a bevétel is, mert kevesebb árut szállítanak, hiszen a fix költségeik viszonylag magasak. Ebből a működési modellből elég sok kockázat következik, de van egy előnye: hogyha általánosan megütik az iparágat és nem egy cégspecifikus problémáról van szó, akkor valószínűleg lesznek olyan idősávok, amikor a vállalat jó értékeltségen forog majd, miközben a minősége jobb marad, mint a többi iparági szereplőnek.

🛃Vámháború🛃

Ha van cég, amelyiknek a működésére jelentős kihatással lehetnek a Trump elnök által belengetett vámok, akkor az az Old Dominion Freight Line (ODFL). A késztermékek árának emelkedése jelentősen visszavetheti a szállítási volumeneket, hiszen ha nem jön áru, nem lesz mit fuvarozni sem. Ezzel kapcsolatban milyen indexeket érdemes nézni:

- Cass freight index: az Észak-amerikai szállítási mennyiséget méri. Havi kimutatása a Cass Transportation Index Report, ami abba enged betekintést, hogy hogyan alakulnak a szállítási mennyiségek az adott hónapban, illetve az ellátási láncok állapotáról is ad némi információt.

- Cass truckload linehaul index: a szállítói ár fluktuációját figyeli. Független az egyéb költségektől, mint az üzemanyag vagy az egyéb kiegészítők.

- Freight transportation services index: a szállított áru mennyiségére utaló index, a magasabb érték azt jelenti, hogy a gazdasági aktivitás magasabb.

- Baltic dry index: nem hajózási index, hanem azt határozza meg, hogy a 11 különböző hajózási útvonalon a három alapvető árutermékből – szén, vas és búza – mekkora mennyiségben szállítanak.

- Cardboard Box index: proxy index a szállítmányozáshoz, a csomagolóanyagok gyártási mennyiségét követi.

🚛Kamionok kibocsájtási szabályzása🚛

Az állami hatóságok elég közelről figyelik járművel kibocsájtását és ezen bizony minden közúti szállítmányozó vállalatnak hosszabb távon dolgoznia kell. Ezzel kapcsolatban az jutott eszembe, hogy az iparági trendek abba az irányba mutatnak, hogy előbb vagy utóbb át kell állni elektromos hajtású járművekre, akkor ez milyen hatással lehet az ODFL-re. Biztosan lesz egy magas bekerülési költsége az ilyen nyergesvontatóknak, viszont az elektromos járművek szervizelése olcsóbb, így ha flottaszinten gondolkodik az Old Dominion Freight Line (ODFL), akkor ez akár költségcsökkenést is eredményezhet . Többször volt szó arról és Németországban vannak is erre kísérletek, hogy a kamionok egy elektromos felsővezetékről töltenék magukat, és a felsővezeték nélküli szakaszokat akkumulátorban tárolt energiával hidalnák át. Mindazonáltal az USA-ban iszonyatosan nagyok a távolságok, így ezt annyira nem látom magam előtt a közeljövőben, hogy a Class 8 besorolású, vagyis a legnagyobb, 33 000 fontot is meghaladó tömegű járművekkel rendelkező cégeket, amilyen az ODFL is, komolyabban rákényszerítsék az elektrifikálásra .

🛢️Olajár emelkedés 🛢️

A kamionok nagyrészt dízel meghajtásúak, aminek az árváltozása beépül a szállítmányozási költségekbe. Ez a legtöbb szállítmányozó cég üzemanyag-felár díjjal – fuel surcharge – biztosítja, ami egyfajta átalánydíj az üzemanyagár emelkedése ellen. Ez a gyakorlatban azt jelenti, hogy a partnerek felé az ilyen szerződésekkel áthárítják az üzemanyag ingadozásból fakadó költségeket, amit végül a fogyasztó fizet meg. A gyors fluktuáció miatt a gyors emelkedések így is plusz költséget jelentenek, a gyors esések pedig némi többletet generálnak a vállalatnak. Az USA-ban az üzemanyag-felár szabályozása piaci alapú, és nincs egységes állami szabvány rá, legalábbis én nem találtam.

📉Gazdasági recesszió és hatásai (ciklikus cég)📉

Szerintem nagyon nem kell kifejtenem, miért rossz az Old Dominion Freight Line (ODFL) számára, ha gazdasági recesszió van: visszaesik a szállítás volumene, így kevesebb fuvardíjat tud a cég beszedni. Attól, hogy a kamionok üresen állnak, még karban kell őket tartani, a munkásokat fizetni kell stb., vagyis a magas fix költségek csökkentik a vállalat profitját. A saját tulajdonú ingatlanok miatt viszont nem érinti őket például a bérlés költsége, nem kell visszavágniuk a kapacitást, tehát a többi iparági szereplőhöz képest egy fokkal jobb helyzetben vannak.

👷♂️Munkaerő kockázatok👷♂️

Ez alatt elsősorban a szakszervezetesedést, illetve a munkaerő elvándorlást kell érteni. Szerencsére az első az Old Dominion Freight Line (ODFL) esetében nincs jelen, utóbbi pedig kifejezetten alacsony. Akit érdekel, mit mondanak a munkavállalók a vállalatról, az a Glassdoor oldalán összehasonlíthatja a konkurensekkel a véleményeket.

🌏Kritikus helyen lévő földterületek🌏

Az Old Dominion Freight Line (ODFL) szerintem legnagyobb versenyelőnye a konkurensekkel szemben az, hogy az elosztóközpontjaik olyan helyen létesültek, amiket nagyon nehéz reprodukálni. Mivel ezek saját tulajdonban vannak, egy adott vonzáskörzeten belül a konkurenseknek nem érdemes egy hasonló elosztóközpontot felhúznia. Az viszont számomra kérdéses, hogy az ODFL mindig meg tudja-e majd vásárolni az újabbnál újabb alkalmas földterületeket vagy sem, illetve, hogy ezek száma mennyire véges. Erről semmilyen adatot nem találtam, de kiindulva abból, hogy folyamatosan teret nyernek a konkurensek javára, ez eddig nem volt egy különösebben nagy probléma.

💻AI és a szállítmányozás💻

A mesterséges intelligencia előretörésével még egy gondolat eszembe jutott: vajon veszélyezteti-e az önvezetés és az AI alapú útvonaltervezés az ilyen cégeket? Szerintem nem, inkább pont a hatékonyságukat fogja javítani. A kamionok tipikusan nagy távokat megtevő járművek, amelyek fix útvonalon haladnak. A mesterséges intelligencia és az önvezetés fejlődésével sokkal hatékonyabbá válhat a szállítás, illetve a sofőrök száma is csökkenthető. Ha nincs sofőr, akkor pedig nem kell a kipakoláskor várakoznia, így nincs holt idő, a kevesebb munkavállaló fluktuációja alacsonyabb lehet, nem lesznek betegek stb., ami hosszabb távon a költségcsökkentés irányába mutat, feltételezve, hogy az ehhez szükséges eszközállomány és IT rendszer kevésbé költséges.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

- jelentős gazdasági előny, ami hosszú távon is védhető: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

- kiváló menedzsment: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

- remek mutatószámok, jelentős tulajdonosi értékteremtés: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

- megfelelő értékeltség: TELJESÜL/RÉSZBEN TELJESÜL/NEM TELJESÜL

Az Old Dominion Freight Line (ODFL) egy kifejezetten nehezen megkerülhető, a konkurensek kárára folyamatosan teret nyerő vállalat, amivel kapcsolatban lelövöm a poént: minden stimmel, kivéve az értékeltségét. Szerintem igenis van itt jelentős, folyamatosan fejlődő gazdasági várárok, ami távol tartja az üzletmenetüktől a konkurenseket, ez ráadásul folyamatosan erősödik.

👛Az Old Dominion Freight Line (ODFL) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi adatok

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második a sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak . sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-05-27): 161,56 USD; P/E:30,31; EV/EBITDA: 18,41; P/FCF: 41,74 (Gurufocus alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 26,25; EV/EBITDA: 15,51; P/FCF: 41,74(Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvénykereső tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó, hazai részvénytámogatási szolgáltatást – az egyetlen normálist itthon -, akkor az fizessen elő a The Falcon Method-ra, az ott elemzett részvényekre adnak meg belépési árakat. A lenti értékeket a kerekítés szabályai szerint az első kerek számra kerekítettem.

Értékeltség

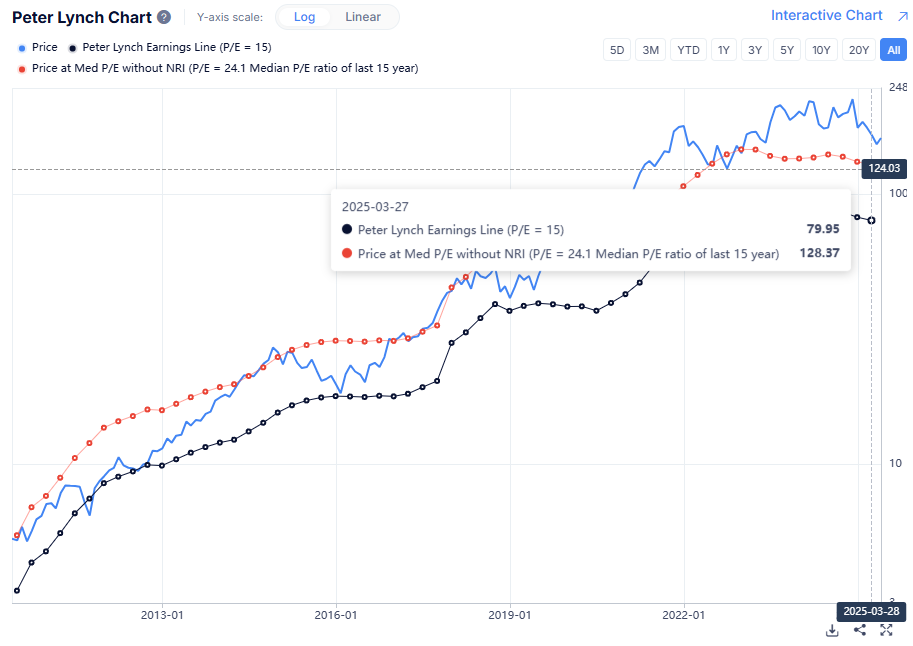

- Peter Lynch median P/E alapján: 128,37 USD

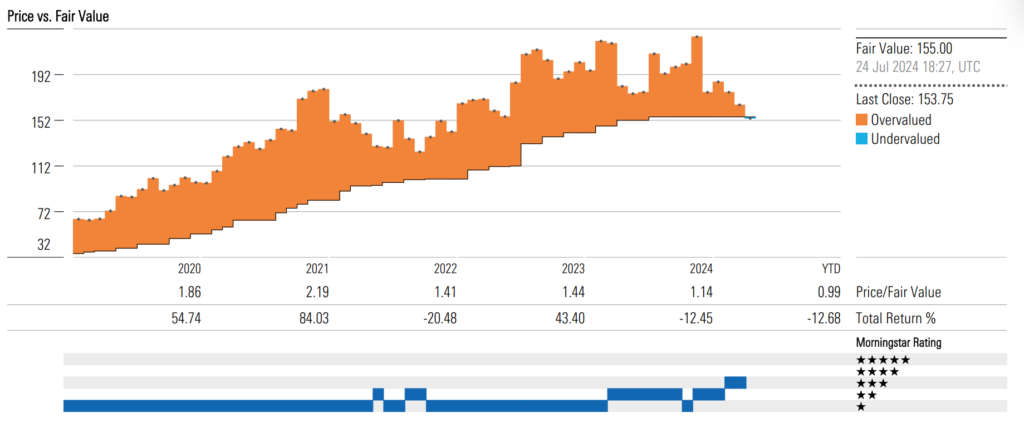

- Morningstar: 155 USD (3 csillag, fair értékelés)

- Gurufocus: 177,8 USD

- AlphaSpread: 108,42 USD (40%-os túlértékeltség az alapesethez képest)

- SimplyWallst: 161,56 USD

- Valueinvesting.io: 120,89 USD

- Wall Street becslés: 83,18-156,3=120 USD (az Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

Átlagár (7 értékeltség alapján): 139 USD (~14%-os túlértékeltség)

Nem meglepő, hogy ennek is, mint sok minőségi vállalatnak a gyenge pontja az értékeltség. Mikor ránéztem a Morningstar ábrájára, akkor sejtettem, hogy csak kvantitatív alapon nézve folyamatosan túlértékelt lesz az Old Dominion Freight Line (ODFL). Ez elég tipikus az olyan, magas minőségű vállalatok esetében, akik folyamatosan belenőnek a saját metrikájukba, majd a növekedést újra és újra beárazza a piac, így mindig kitölti az ODFL a saját kabátját.

A probléma ebben az esetben az, hogy el kell hinni, hogy a cég növekedése és a piaci térhódítása töretlen lesz. Ez sokaknak elég nehezen megy, például a Computer Modelling Group (TSX:CMG) elemzésében már említett Chris W. Mayer is évekig csak követte a részvényt, mindig dicsérte, de nem volt képes megvenni, értékeltségi okokból kifolyólag. Azóta a részvény már a portfóliója része.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

Az Old Dominion Freight Line (ODFL) utolsó, publikált negyedéve a 2025 Q1-es, ami egyben az évet is nyitja. Összességében az eddigi, enyhén hanyatló trendet erősítette meg az év végi beszámoló is, ami a makro bizonytalanságoknak és a csökkenő szállítási volumeneknek tudható be (2024 Q1-hez képest kell a számokat értelmezni):

- bevétel: 1380 millió USD (-5,8%)

- nyereség: 254 millió USD (-12,9%)

- EPS: 1,29 USD (-11,2%, ez annak tükrében különösen érdekes, hogy a részvényszám is csökkent)

- LTL tonna/nap: -6,3%

- LTL bevétel/100 font (1 raklap): +4,1% (ez részben ellensúlyozta a forgalom csökkenését)

- működési ráta (operating ratio): 75,4% (+190 bázispont)

- részvénvisszavásárlások: 201 millió USD

- osztalék: 59,5 millió USD

Érdekesség, hogy 2025-ben 450 millió USD-t akarnak az üzletmenetre forgatni, ami 125 millió USD-vel kevesebb, mint az eredeti terv. Ebből 210 millió a szolgáltató központok bővítésére fog menni, 190 millió pedig a vontatók és a pótkocsik vásárlására, míg 50 millió IT-ra és egyéb eszközökre.

Kevin Freeman, CEO

- „We continue to believe that by delivering superior service to our customers, maintaining our disciplined approach to yield management, controlling our expenses and consistently investing in our team and our network, we are uniquely positioned to respond to an improving economy. As a result, we remain confident in our ability to win market share over the long term, which will also help us produce profitable growth and increased shareholder value.”

- „Within our overhead costs, our depreciation as a percent of revenue increased by 70 basis points as we have also continued to execute our long-term capital expenditure plan. While this strategy has created short-term headwinds for our margins, we believe that investing through the economic cycle is a critical differentiator between us and our competition. History has proved that this strategy has supported our ability to win significant market share when the economy is at its strongest. As a result, and based on the confidence that we have in future market share opportunities, we have spent $1.5 billion on capital expenditures over the past 2 fiscal years. We have plenty of capacity within our service center network to accommodate future growth due to these ongoing investments.„

- „Yes. We really don’t see Amazon’s LTL offering as a threat to the LTL industry, especially Old Dominion. As I understand it, it’s mainly geared towards their own suppliers. And I actually see it as an opportunity for us to help them with their logistics needs. If their suppliers need to pick up the same day, we certainly cover all 48 states and we’re able to help them out with that. So I don’t really see that as a material threat to us, more of an opportunity, in my opinion.„

Adam Shatterfield, CFO

- „We’re expecting a little pressure in our operating supplies and expenses. Some of that is probably going to be a tariff impact on parts and repairs. Our overhead costs, which are more fixed in nature, those have been running about $300 million, $305 million in total each quarter.”

- And the encouraging thing, though, we talked about this from a demand standpoint is — one, we’ve maintained our market share through this period, somewhere in that 12% to 13% range.

- „And we always want to stay ahead of the growth curve. And we’ve continued to invest pretty significantly the last couple of years when we haven’t had growth in shipments per day, but we are comfortable in those long-term opportunities and confident that we’ll achieve those initiatives. And so that’s why we’ve continued to invest. But within the real estate network, which is usually what we comment on, we’ve got north of 30% capacity.„

- „So we feel like we’ve got all 3 phases of the capacity gain covered with what we have today. And that’s service center capacity, our fleet capacity, and most importantly, on the people side. And our team is in a great position to handle the business that we have, but to handle additional growth that we hope we’ll start seeing this year.„

- Az Amazonos Kevin Freeman kommentet egészíti ki: „Retail is about 25% to 30% of our business overall. So obviously, we still see and have a lot of exposure to the industrial environment.And — but I think that the retail opportunity will continue to be a tailwind for the LTL industry.„

- „So I think, obviously, at some point, there’s got to be an inflection in the macro, and I think we’re better positioned than we’ve ever been in the sense of the discipline that we’ve shown over the last couple of years. And when things really start to accelerate, that’s when the OD model shines the brightest. „

- „If I go back to 2022, that was our best operating ratio from an annual standpoint, of 70.6%. Our direct and variable cost as a percent of revenue are about the same in the first quarter as they were then at about 53% of revenue, but our overhead costs are at 22% of revenue versus 17% for the full year in 2022.„

💡Összefoglalva a fentieket, a makrogazdasági kínlódás az Old Dominon Freight Line (ODFL) metrikáira is rányomja a bélyegét. Esik a szállított áruk mennyisége, de árat tud az ODFL emelni, az árazási erejük megmaradt. Előremenekültek költségoldalon, kapacitást növeltek az elmúlt 2 évben, és nagyjából 30%-os ráhagyásuk van a jelenlegi áruforgalom mellett, ami nincs kihasználva. És jellemzően az ODFL a gazdasági felemelkedésben szokta elvenni a konkurensek piaci részesedését, ezért fejlesztettek ennyit és gondolkodtak előre. 2021-hez képest a szállítási mennyiség 15-20%-kal alacsonyabb és a Yellow tönkre menetelekor is nagyjából csak a 60%-át vette át a piac a cég kapacitásainak. Ez azt jelenti, hogy amikor a piac megindul felfele, nem lesz másoknál kapacitás a megemelkedő többletteher elszállítására, erre vár az Old Dominon Freight Line (ODFL).

💡Költségoldalon a munkavállalók béremelkedése és az egyéb fix költségek okoznak gondot, ez rontja leginkább a számokat, amit tetéznek a szezonális hatások is, hiszen az év első fele gyengébb, mint a második. Azt gondolom, hogy ez teljesen normális, eddig is ezeket a metrikákat láttuk és a többi vállalatnál is hasonló hatások érvényesülnek a számokban.

Következő negyedéves jelentés: 2025.07.22

✨Egyéb érdekességek az Old Dominion Freight Line (ODFL) kapcsán✨

Minden ami a korábbiakból kimaradt, illetve, ha van valamilyen speciális KPI – key performance indicator – vagy fogalom, amit ki kell fejteni, akkor az is ide került.

Szállítmányozással kapcsolatos fogalmak és rövidítések

- Guaranteed, On-Demand shipping: garantáltan leszállított áru, általában többletszállítás.

- Must Arrive by Date: időre leszállított áru.

- On-Time performance: a sikeres időbeni teljesítések száma (ODFL esetében 99%).

- Cargo claim: azok az esetek, amikor a leszállított áruval kapcsolatban van valamilyen reklamációs ügy (ez az ODFL esetében 0,1%, tehát szinte soha nincs).

- 28 foot trailer: ennyi egy átlagos pótkocsi hossza.

- Tractor, carrier: a vontató, ami a pótkocsit húzza (tractor+trailer, vagyis vontató és pótkocsi).

- Pallet: raklap, általában 1000-1500 fontos rakomány.

- NIMBY: Not In My BackYard, vagyis ne az én udvaromban, ez a kifejezés alapvetően arra vonatkozik, amikor a lakosság ellenáll egy olyan üzem, szolgáltatás vagy hasonló kapcsán, ami hangos, büdös, nagy forgalommal jár vagy veszélyes üzem (mint az ODFL vagy a CPRT által végzett tevékenység).

- Excess capacity: olyan többlet, ami akkor vethető be, amikor keresleti oldali nyomás van. Ez megjelenik eszköz és munkaerő oldalon is, amikor nincs szükség a többletre, az ODFL a kamionsofőröket más területen foglalkoztatja (van saját iskolájuk kamionsofőrök képzésére, vagyis házon belül oldja meg a cég a munkaerő szervezést). A többletet leginkább azért halmozza fel az Old Dominon Freight Line (ODFL), mert az ilyen túlkeresleti időszakokban lehet piaci részesedést elvenni a konkurensektől, akik a magas szolgáltatási minőség miatt a vállalatnál maradnak (egy fajta ragadósság a cég szolgáltatásai kapcsán). Az Old Dominon Freight Line (ODFL) esetében ez általában +20-30% körüli extra kapacitást jelent.

Mastio díj: a vállalat zsinórban 15x nyerte meg a Mastio által kiosztott “National LTL Carrier” díjat 2010 óta, ami egy 28 szempont alapján kiosztott iparági nívódíj. Az ODFL a nemzetközi szállítóvállalatok kategóriában indul.

🔑Kulcsmutatók (KPI-k)🔑

Mivel az Old Dominion Freight Line (ODFL) egy fizikai termékeket fuvarozó vállalat, érdemes pár specifikus teljesítménymutatót követni a vállalattal kapcsolatban:

- LTL revenue/hundredweight: a bevétel aránya a leszállított 100 fontos áruegységekhez képest. Egyedi, iparági mutató, a költséghatékonyságot mutatja, minél többet tudnak érte kérni, annál jobb.

- LTL revenue/shipment: mint az előző csak egy teljes vontatmányra vetítve.

- LTL weight/shipment: a fontban mért tömege egy szállítmánynak. Ha ennek az átlaga esik, akkor a kamionok nincsenek tele.

Az Old Dominion Freight Line (ODFL) összegzése

Az elemzés összefoglalása szöveges formában, tanulságok levonása.

Az Old Dominion Freight Line (ODFL) egy kakukktojás a fuvarozási iparágban, ami egy tőkeintenzív, kis marzsokkal és alacsony megtérüléssel dolgozó piaci szegmens. Megdöbbentő, hogy ennek ellenére mennyire konzisztensen magas mutatókat képes a cég produkálni, ami különösen a versenytársakhoz képest látványos. A versenyelőnyük folyamatosan növekszik, alig van adósságuk, a menedzsmentjük kiváló. Pontosan ezért, az esetek nagy részében sajnos a vállalat is túlárazott. De mivel ciklikus, nem tartom elképzelhetetlennek, hogy egy piaci lefordulásnál attraktív vétellé válik. Az árfolyam esik, így érdemes követni a céget.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.