🤔Miről szól a Piaci Impulzus rovat?🤔

Nem tudom, tisztában vagytok-e vele, de egy alapos fundamentális mélyelemzés elkészítése 40-50 órát is igénybe vehet. Befektetőként ennyi energiát minden egyes cég elemzésébe lehetetlen beletenni, ha kellően hosszú figyelőlistát szeretnétek hatékonyan kezelni. Ezért hoztam létre a Piaci Impulzus rovatot, amely betekintést enged pillanatkép gyanánt egy-egy részvénybe, most éppen a Meta Platforms (META) dolgaiba, és nagyjából felvázolja az aktualitásokat. Nem mélyelemzés, inkább csak gondolatébresztő a pillanatnyi állapot alapján.

A célom nem napi kereskedési tippek osztogatása vagy technikai alakzatok elemzése. Helyette gyors, lényegre törő fundamentális minielemzéseket adok közre, amik segítenek az előszűrésben. Ezek az impulzusok segítenek észben tartani, hogy a Meta Platforms (META) vagy más piaci szereplő aktuális árfolyammozgása érdemel-e mélyebb vizsgálatot, vagy csak egy futó piaci jelenségről van szó.

Ha az oldal mélyelemzéseit keresitek, akkor az alábbi linkre nyomjatok: iO Charts részvényelemzések.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a tartalmakban:

- 🎢 Mit csinál a Meta Platforms (META)?

- 💵 A Meta (META) jelenlegi helyzete és vetélytársai

- 🤵 Meta (META) metrikái

- ✅ Meta (META): megszoksz vagy megszöksz?

- 📝 A tézis összegzése

❓ Mit csinál a Meta Platforms (META)? ❓

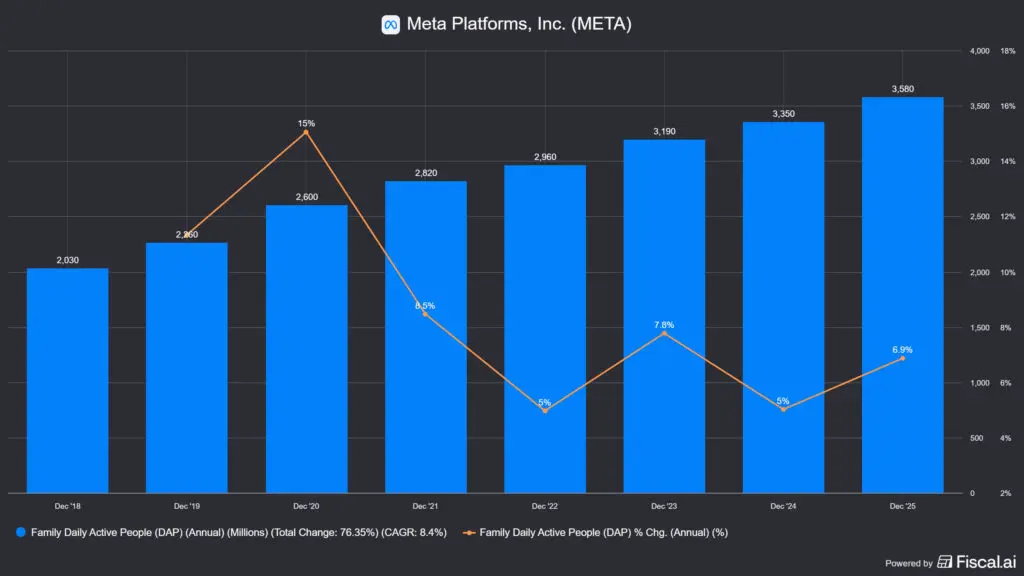

A Meta Platforms (META) a világ legnagyobb figyelemvezérelt vállalata. Egész egyszerűen az emberi figyelem a terméke: a Facebook, az Instagram, a WhatsApp és a Messenger alkotja azt a négyoszlopos birodalmat, amelynek naponta átlagosan 3,58 milliárd ember nyitja meg valamelyik alkalmazását. Nincs még egy cég a földön, amelyik ennyi ember mindennapjait tudná befolyásolni. Természetesen számtalan tanulmány szól arról, hogy a rendkívül hosszú képernyőidő mennyire rosszat tesz az emberi kapcsolatoknak, viszont az addiktivitása megkérdőjelezhetetlen.

Az üzleti modell brutálisan egyszerű: minél több időt tölt egy felhasználó a platformokon, annál több hirdetést lát, annál több adat keletkezik, és annál pontosabban lehet célozni a hirdetőkre. A bevételek közel 97%-a reklámbevételből érkezik, ez egyszerre a vállalat legnagyobb erénye és legnagyobb sebezhetősége.

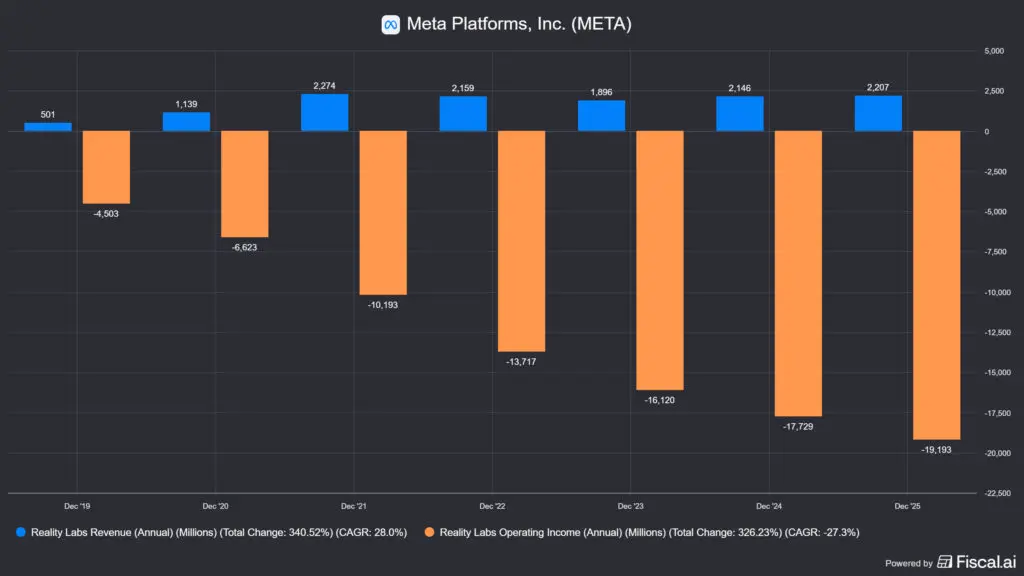

A Meta azonban 2023 óta aktívan próbálja átírni ezt a narratívát. Az 1975-ben alapított Microsofttal vagy az 1994-es Amazonnal ellentétben a Meta (akkor még Facebook) csak 2004-ben született, mégis mára az egyik legnagyobb piaci kapitalizációjú vállalat a világon, közel 1630 milliárd USD-s értékkel. Az elmúlt két-három évben a cég két irányba terjeszkedik egyszerre: az AI-ba, hogy a meglévő reklámmotort felturbózza, és a hardver felé, hogy a Ray-Ban Meta okosszemüveggel és a Quest VR-fejszettekkel egy teljesen új bevételi lábat építsen fel. Ez utóbbit a Reality Labs szegmens viszi, ami egyelőre inkább pénzégető kemence, mint hasznot hajtó divízió. Ezzel szemben túl sok hír nincsen a Metaverzumról, a névadó virtuális világot a Meta lényegében elkaszálta.

🏆 A Meta (META) jelenlegi helyzete és vetélytársai 🏆

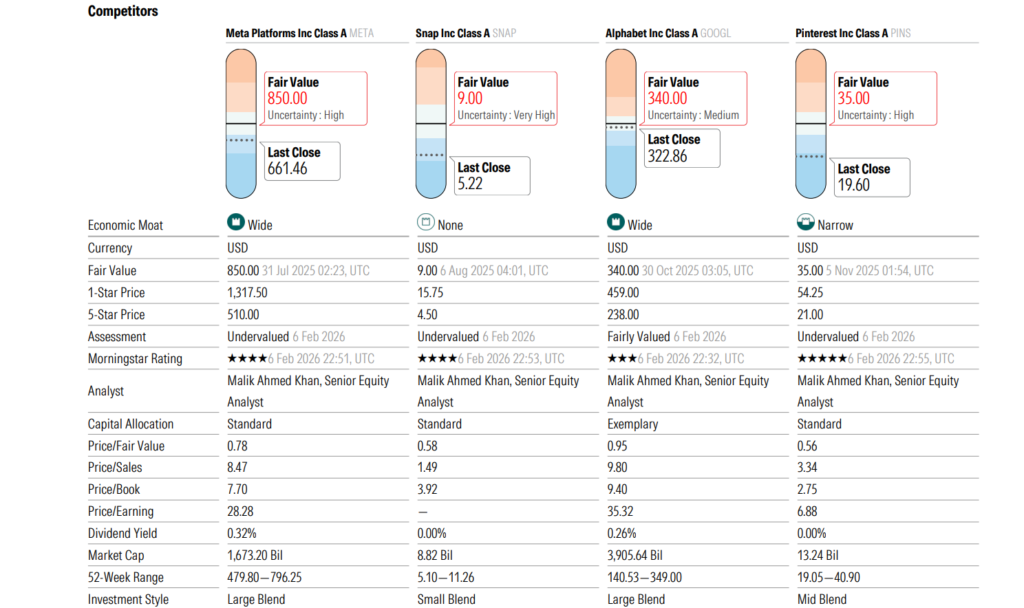

A Meta (META) helyzete egyszerre irigyelésre méltó és aggasztó. A figyelemvezérelt gazdaságban nincs közvetlen versenytársa a vállalatnak, lényegében a TikTok az egyetlen, amelyik valódi fenyegetést jelent a rövid videó (Reels) szegmensben, különösen a fiatalabb korosztályokban. Az AI-fejlesztés terén viszont a Google (GOOGL), a Microsoft (MSFT) és az Amazon (AMZN) egyaránt komoly vetélytárs, hiszen mindhárom rendelkezik saját felhőinfrastruktúrával, amin a Metának nincs. A fenti hármasból kettőről már írtam a Piaci Impulzus rovatban, ezeket itt éritek el:

- Microsoft (MSFT) – Esik a papír, ki tudja hol áll meg?

- Amazon (AMZN): a digitális gazdaság svájci bicskája

A cloud infrastruktúra hiánya kulcsfontosságú pont: a Meta az AI-infrastruktúrát nem tudja értékesíteni, csak saját maga számára építi. Az Amazon az AWS-sel, a Microsoft az Azure-ral vagy a Google a Google Cloud-dal keres pénzt, a Meta viszont majdnem annyit költ az AI-jra, mint a konkurensek, de nem tudja külső vevőknek számlázni. Ez az aszimmetria a piaci értékeltségben is megjelenik: a Meta jelenleg a legjobb évei ellenére is általában alacsonyabb szorzón forog, mint felhős riválisai.

Az AI-s szegmensben a Llama nyílt forráskódú modellsorozatával a Meta olyan játékot játszik, amit kevesen mertek megpróbálni: ingyen adja a technológiát, hogy az ökoszisztéma-dominanciát vásárolja meg vele. Több mint egymilliárd letöltésnél jár a Llama, ami egyelőre sikertörténet, de ez a stratégia nem hoz közvetlen bevételt.

🎢 A Meta metrikái 🎢

📊 Árfolyam és korrekció

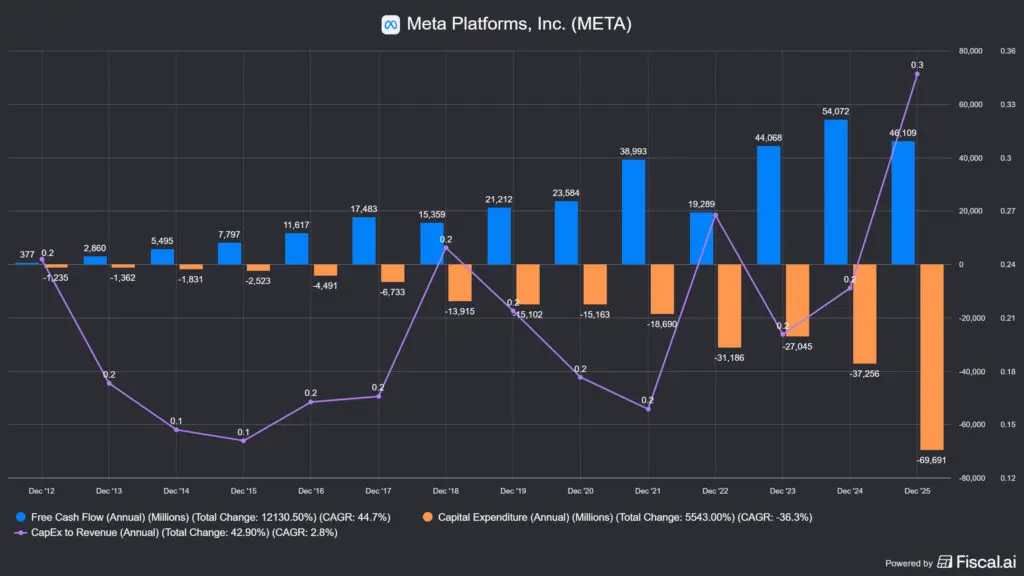

A Meta árfolyama az elmúlt hónapokban látványos hullámvasútra ült. A 2024 végi csúcshoz képest a papír közel 18-20%-ot esett, ami meglepőnek tűnik egy olyan vállalatnál, amelyik 2025-ben közel 201 milliárd USD-s éves bevételt termelt, 22%-os növekedéssel. Az árfolyamesés hátterében a 2026-os tőkeberuházási tervek sokkhatása áll: a menedzsment 115-135 milliárd USD-s CAPEX-et jelzett előre 2026-ra, ami 73%-os ugrás a 2025-ös 72,2 milliárd dollárhoz képest.

Érdemes perspektívába helyezni: a Meta árfolyama 2022-ben közel 77%-ot esett, amikor a metaverzum-fogadás ellen lázadt fel a piac. Aki akkor nem adta el, az 2023-2024-ben az egyik legjobb hozamot kapta az egész S&P 500-ban. A mostani esés természetesen nem garantálja ugyanezt a forgatókönyvet, de megmutatja, hogy a piac általában hevesen reagál a Meta stratégiaváltásaira – majd vagy igazolja, vagy megcáfolja magát néhány év alatt.

🪙 Értékeltség: EV/NOPAT szemben az árfolyammal

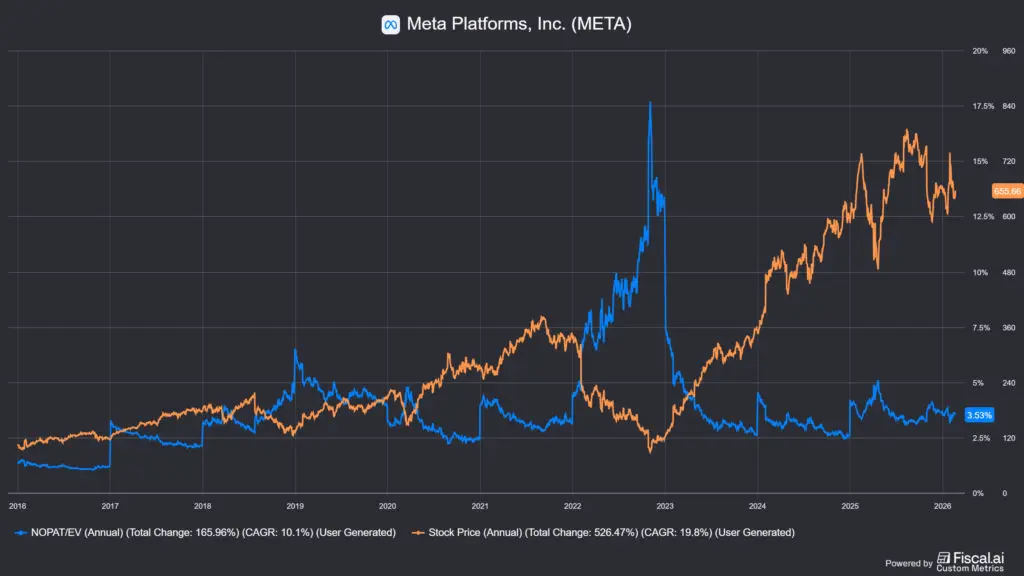

A Meta jelenleg nagyjából 19-22x előretekintő P/E szorzón forog, ami az elmúlt öt év átlagánál lényegesen alacsonyabb, ezért első ránézésére olcsónak tűnhet. A KeyBanc elemzői szerint a Meta jelenleg az Alphabethez képest a legnagyobb diszkontján forog 2022 óta – körülbelül 7-szeres P/E különbséggel –, annak ellenére, hogy a bevételnövekedési ütemük hasonló. Mit szoktam erre mondani? Hogy az ég világon nem jelent semmit, hiszen nem tudjátok, hogy az EPS emelkedett-e meg, vagy az ár szakadt-e be. Helyette a NOPAT yieldet érdemes összehasonlítani a részvényárfolyammal, amit a lenti képen láthattok.

Ez minden, csak nem olcsó, még akkor sem, ha a Morningstar a fair értéket 850 USD-re teszi, de valójában a historikus értékeltség is nagyjából ennyi, vagy egy kicsit alacsonyabb:

- 🎯NOPAT yield (jelenleg, 416,5 USD-s árfolyam mellett): 3.53%

- 🗓️NOPAT yield 10 éves átlag: 4.46%

- 📊NOPAT yield 5 éves átlag: 4.86%

- 🕒NOPAT yield 3 éves átlag: 4.03%

Szóval ellentétben azzal a narratívával, hogy a piac „tőkeköltség-büntetést” áraz be a részvénybe és hogy azt feltételezi, hogy a Nvidia GPU-kra és adatközpontokra öntött százmilliárd dollárok alacsonyabb megtérülési rátán fognak dolgozni, igazából az árfolyamon nem látszik. Ettől még ez a feltételezés lehet jogos, lehet túlzott – de mindenképpen ez az a kérdés, amin a következő két-három év befektetői tézise áll vagy bukik. Azért durván ~120 milliárd USD-t éget el a cég, és ahogyan említettem, a Meta ezt közvetlenül nem tudja szolgáltatásként monetizálni. Áttételesen viszont a reklámpiac megreformálása fogad a cég a fent említett összeggel.

🫰 Bevételek és profitabilitás

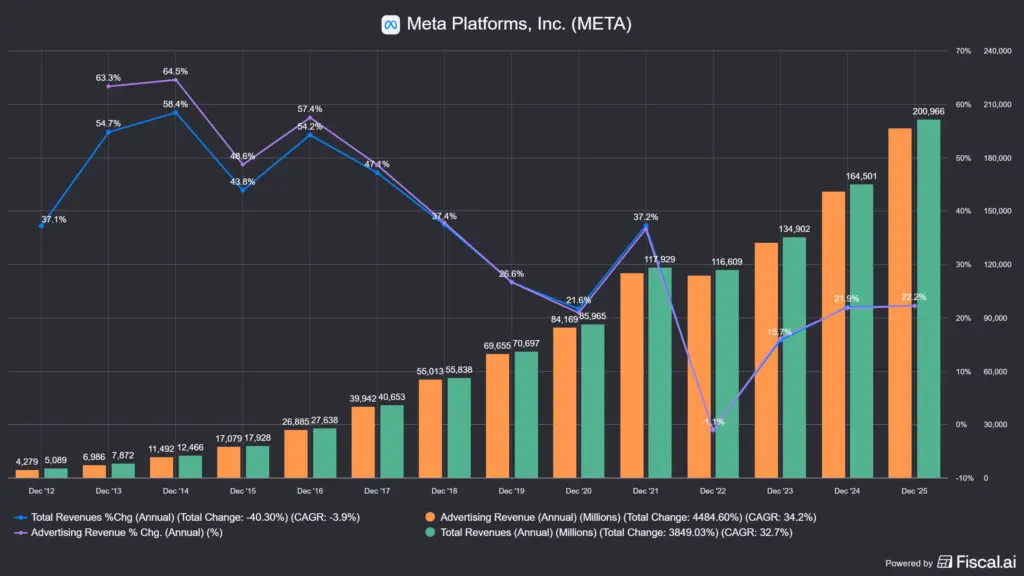

A számok alapján a Meta üzleti motorja viszont hibátlanul pörög. A 2025-ös teljes éves bevétel 200,97 milliárd dollár volt – ez az első esztendő, hogy a vállalat átlépte a kétszázmilliárdos határt. A Q4 2025-ös negyedév önmagában 59.9 milliárd USD-s bevételt hozott, ami 23,8%-os éves növekedés. A hirdetési piac nemcsak hogy él, de virágzik: a reklámmegtekintések 18%-kal, az átlagos hirdetési ár 6%-kal nőtt egyetlen negyedév alatt.

Az operatív marzs 41% körül alakult 2025-ben – ez első hallásra kiválónak tűnik, de fontos tudni, hogy 2024-ben még 48% volt. A csökkenés mögött az AI-infrastruktúra rohamos bővítése áll. Ha a Reality Labs veszteségeit kivonjuk az egyenletből – ez a szegmens 2025-ben több mint 19 milliárd USD operatív veszteséget termelt mindössze 2.2 milliárd USD-nyi bevétel mellett –, akkor a Family of Apps alap-üzletág 51-52%-os operatív marginon fut. Ez ugyan kiváló szám, de azért az „okosszemüvegek” és az egyéb virtuális valósághoz kapcsolódó fejlesztések szépen viszik a pénzt.

🤞 Hatékonyság: ROIC és szabad cash flow

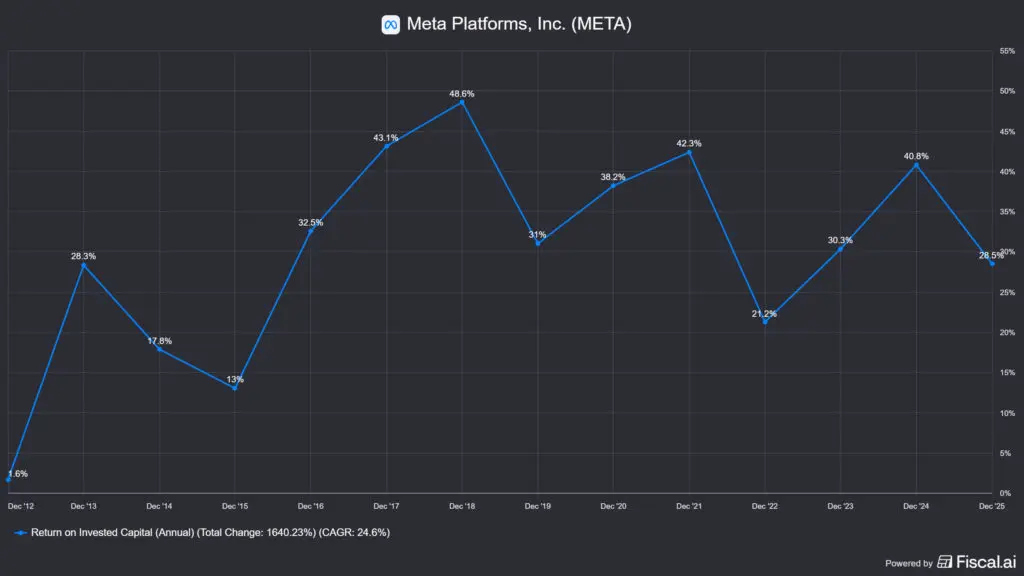

A Meta ROIC-ja, vagyis a befektetett tőke megtérülése, jelenleg 26-35% között mozog a számítási módszertől függően, ami kiváló szám – a tőkeköltség (WACC) 10% körül van (valójában pontosan nem tudjuk, de ilyenkor ökölszabályként 10%-ot szoktak használni), tehát a Meta még a masszív beruházások közepette is érdemi hozamot termel a tőkéjére és nem pusztítja a tulajdonosi értéket.

A szabad cash flow 2025-ben nagyjából 46 milliárd dollár körül alakult, ami a hároméves átlag felett van, annak ellenére, hogy a CAPEX ugrásszerűen megnőtt. Ez azért figyelemre méltó, mert megmutatja, hogy a hirdetési motor annyit termel, hogy még a hatalmas beruházások sem tudják kiszárítani a cash-flow-t. 2026-ban azonban a 115-135 milliárd USD-s CAPEX komoly nyomást fog helyezni erre a számra: az elemzők a szabad cash flow 35 milliárd dollár körüli szintre való mérséklődésével számolnak. Értelemszerűen ez hosszabb távon beárazódik a részvény árába is, így nem lennék meglepve, ha tovább esne az árfolyam.

🎲 Kockázati tényezők: adósság, SBC és a CAPEX-sokkhatás

Az adósság kérdése 2024-ig egyszerű volt: a Meta nettó készpénzes pozícióban volt, és a mérlegére szinte rá sem kellett nézni, az ilyen cégre mondjuk azt, hogy cash cow. Ez 2026-ban némileg változni fog a magas költségek miatt. A vállalat Q4 2025-ben közel 29,9 milliárd dollár hosszú lejáratú adósságot bocsátott ki egyetlen negyedév alatt, és a hosszú lejáratú kötelezettségek 2025 végén 58,7 milliárd dollárra emelkedtek. Ezzel a taktikával egyébként nem volt egyedül, a Google 100 évre szóló vállalati kötvényekkel finanszírozza a fejlesztéseit, ahogyan azt a Forbes is írja. Ez önmagában még nem riasztó – a cég éves operatív profitja 83 milliárd dollár volt 2025-ben –, de érdemes figyelni, hogy a Meta milyen mértékben nyúl a kötvénypiachoz hosszabb távon. Ennek ellenére pánikra nincs ok, a számok szépek:

- 💵készpénz: ~81.6 milliárd USD

- 👛nettó adósság: ~3.5 milliárd USD (adósság-készpénz)

- 💵nettó profit: ~60.5 milliárd USD

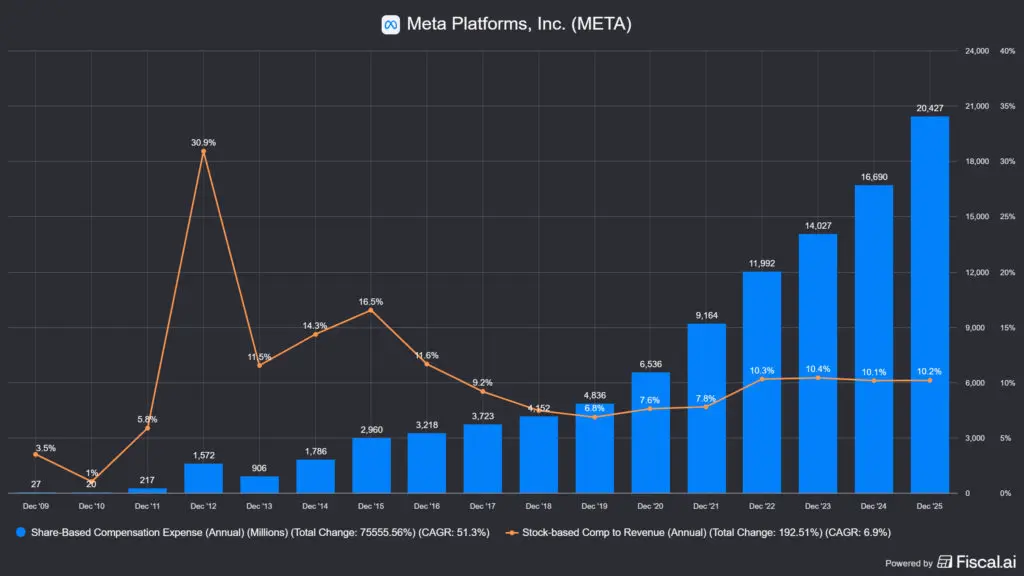

A részvényalapú javadalmazás (SBC) szintén nem elhanyagolható tétel, de a részvény-visszavásárlási program – Q2 2025-ben például 9,8 milliárd USD-s visszavásárlás történt – eddig kárpótolta a részvényeseket a hígítás ellen, vagy inkább elfedte azt. Viszont a 10%-nál is magasabb SBC így is brutálisan magas, ennél már csak a Veeva Systems (VEEV) menedzsmentje pofátlanabb. De, a tehetségek megtartása nagyon sok esetben csak így működik, és az igazán kiváló szakemberekért a piacon brutális a verseny.

💵 Meta (META): megszoksz vagy megszöksz? 💵

Mint minden cégnél, a Meta esetében is két markáns narratíva ütközik egymással. A bikák és a medvék csatája most különösen éles, mert a tét is óriási: a történelem egyik legnagyobb privát tőkebefektetési programja zajlik a szemetek előtt, amiben a Google, az Amazon, a Microsoft mellett a Meta is kiveszi a részét.

🐂 Bikák mondják (Optimista szcenárió):

- 🪐 Az AI már most pénzt termel, nem csak ígéret: a Meta nem valamikor a jövőben fogja behúzni az AI-beruházások hasznát – az Andromeda és a GEM (Generative Ads Recommendation Model) nevű ajánlórendszerek már most futnak a Facebook és Instagram felületein, és közvetlen bevételnövekedést hajtanak. Ez döntő különbség a legtöbb tech vállalat AI-narratívájához képest.

- 🌐 Hálózathatás, amit nem lehet megvásárolni: 3.58 milliárd napi aktív ember a platformokon olyan barrier to entry, amit semmilyen tőkével nem lehet replikálni. A TikTok terjeszkedik, de a Meta Reels piacot szerzett vissza – az emberek nem fognak egyszerre elhagyni három-négy platformot.

- 🪙 A CAPEX megtérülhet, ha a befogadó kapacitás áttöréssé válik: Zuckerberg saját szavaival, a Meta jelenleg „kapacitáskorlátok között” működik – vagyis nem azért költ ennyit, mert pazarlóan gondolkodik, hanem mert kereslet van rá. Ha az AI Agents és az üzleti üzenetküldés (WhatsApp Business) monetizációja beindul, a 115 milliárd USD-s CAPEX olcsónak fog visszatűnni.

📌Gyakorlatban: valójában a Metának sokszor vannak mellékvágányai, hiszen ott volt korábban a Metaversum, de rengeteg platformot is felvásároltak, a nagy része ezeknek nem házon belüli fejlesztés. Mivel brutális cash flow termelő gépezetről van szó, ezért égethetik a tőkéjüket, tulajdonképpen nagyobb következmények nélkül. Azon viszont érdemes elgondolkodnotok, hogy a felhasználószám meddig nőhet, hiszen így is majdnem minden második ember a világon a cég szoftvereinek felhasználója.

🐻 Medvék mondják (Pesszimista szcenárió):

- 🔍 Regulációs kockázat, ami nem tűnik el: az EU folyamatosan szorongatja a Meta-t az adatkezelés, a Less Personalized Ads és az AI-asszisztensek piacralépési szabályai miatt. Európa a teljes bevétel közel 16%-át adja – egy rossz bírósági döntés vagy határozat érdemi fájdalmat okozhat.

- 🌴 A CAPEX nem generál közvetlen bevételt: a Microsoft az Azure-ral, az Amazon az AWS-sel, a Google a Google Cloud-dal közvetlenül számlázza ki az AI-infrastruktúra-kapacitást. A Meta nem tud ilyen üzletet csinálni, itt az infrastruktúra belső megtérülést serkenti, és így csak közvetett a megtérülés. Ez strukturális hátrány, amíg nem fordul át katalizátor eseménnyé.

- 🩹 A Reality Labs lassan vállalhatatlan teher lesz: 2025-ben több mint 19 milliárd USD operatív veszteség egyetlen szegmenstől, amelyik az összes bevétel 1%-át teszi ki, viszont a nettó profitra vetítve ez sokkal magasabb. Ha 2026-ban sem láttok fordulópontot, a piac egyre kevésbé lesz türelmes.

📝A Meta (META) helyzetének összegzése📝

A Meta Platforms ma a legizgalmasabb és egyben legkockázatosabb fogadások egyike a globális részvénypiacon. Egy közel tökéletesen működő hirdetési gép áll a középpontban, amelyik 200 milliárd USD-s bevételt és 40% feletti operatív marzsot produkál – és ennek a profitnak a javát egy monumentális, 115-135 milliárd USD-s tőkeberuházási programmá forgatja át. A kérdés nem az, hogy a Meta jó cég-e. Az. A kérdés az, hogy a jelenlegi befektetők még elfogadható áron szállnak-e be egy olyan vállalatba, amelyiknek a szabad cash flow-ja a következő egy-két évben érezhetően összezsugorodik, miközben a megtérülés időhorizontja bizonytalan. Persze ilyenkor még mindig lehet csökkenteni vagy be lehet szüntetni Reality Labs projektet…

Ha Zuckerberg fogadása bejön – ha az AI Agents, a Llama ökoszisztéma és az okosszemüvegek valódi bevételi lábat építenek –, akkor a jelenlegi árfolyamon megvásárolt Meta részvény néhány év múlva olcsónak fog tűnni. Ha viszont a CAPEX elnyeli a cash-flow-t, és a Reality Labs-veszteség csak gyűlik, a piac türelme véget ér. Mindenesetre az az árfolyamszint, ahol a META most forog, már indokolja, hogy felkerüljön a figyelőlistára – és aki már tartja a papírt, gondolja végig, hogy valóban elhiszi-e Zuckerberg víziójának legalább a felét. Aztán ha jobban beverik a papírt, lehet építkezni.

Ne feledjétek, ez a mini-elemzés nem helyettesíti a saját kutatásotokat, de abban segít, hogy eldöntsétek: érdemes-e sok tucat órát a Meta (META) mélyelemzésére szánnotok, vagy elegendő csak a figyelőlistátokon tartani a papírt.

Ha pedig tovább akartok elemezni, használjátok az iO Charts részvénykeresőjét és portfólió kezelőjét, amit itt értek el: iO Charts.

GYÍK: Szakmai kérdések a Meta (META) kapcsán

Miért nem tud a Meta az AI-infrastruktúrájából közvetlenül bevételt csinálni, míg a riválisai igen?

A Microsoft, az Amazon és a Google saját felhőszolgáltatást (Azure, AWS, Google Cloud) üzemeltet, ahol külső vevőknek – vállalkozásoknak, startupoknak, kormányoknak – adnak el számítási kapacitást. A Meta viszont nem felhőszolgáltató: az adatközpontjai kizárólag a saját alkalmazásait – a Facebookot, az Instagramot, a WhatsAppot – hajtják. Ez azt jelenti, hogy a beruházás megtérülése csak közvetetten, a jobb ajánlórendszereken és a magasabb hirdetési árakon keresztül érvényesül, amit a piac nehezebben tud beárazni.

Mi az a Reality Labs, és miért veszít ennyi pénzt?

A Reality Labs a Meta azon részlege, amelyik a virtuális és kiterjesztett valóság eszközeit – Quest VR-fejszetteket, Ray-Ban Meta okosszemüveget és az AR-platformot – fejleszti. 2025-ben közel 19.2 milliárd USD-s operatív veszteséget termelt mindössze 2.2 milliárd USD bevétel mellett. Ez a szegmens egyfajta hosszú távú opcióra való fogadás: Zuckerberg hisz abban, hogy a térbeli számítástechnika és az AI-szemüveg a következő nagy platformváltás lesz, de a profitabilitás időhorizontja egyelőre meghatározatlan.

Mit jelent az, hogy a Meta kapacitáskorlátok között működik?

Zuckerberg így fogalmazott a legutóbbi negyedéves jelentéshez kapcsolódó hívásban. Ez azt jelenti, hogy a Meta AI-modelljei és szolgáltatásai iránt akkora a kereslet (belső, fejlesztői és felhasználói oldalon egyaránt), hogy a meglévő infrastruktúra nem képes azt kiszolgálni. Ezért a 115-135 milliárd USD-s CAPEX nem pazarlás, hanem a kereslet kielégítésének kényszere – legalábbis a menedzsment szerint.

Mi az az SBC (részvényalapú kompenzáció), és miért számít?

Az SBC azt jelenti, hogy a Meta a dolgozói egy részét részvénnyel fizeti ki, nem csak készpénzzel. Ez elszámolási szempontból csökkenti a bejelentett profitot, és hígítja a meglévő részvényesek tulajdoni arányát. A Meta ezt részvény-visszavásárlási programmal ellensúlyozza, de fontos megnézni, hogy a kettő egyenlege pozitív-e a részvényesek számára (sajnos nem).

Mitől függ, hogy a 2026-os CAPEX „megéri-e”?

Elsősorban attól, hogy az AI-alapú hirdetési rendszerek (Andromeda, GEM), a WhatsApp Business üzenetküldés és a Meta AI asszisztens valóban emeli-e a revenue per usert. Ha az egy felhasználóra eső átlagos hirdetési bevétel (ARPU) érdemben nő az AI-beruházások hatására, akkor a CAPEX megtérülési számítása kedvező lesz. Ha nem, akkor a szabad cash flow tartósan alacsonyabb szintre süllyed, és a piac újraárazhatja a papírt.

Jogi és felelősségi nyilatkozat (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.