Összefoglaló

- A DeFi lényege: A DeFi (decentralizált pénzügy) a blokklánc-hálózaton futó pénzügyi alkalmazások összességét jelenti, amely kiiktatja a bankokat és a közvetítőket a pénzügyi tranzakciókból.

- Eszközök: A pénzügyi alkalmazásokkal való interakcióhoz web3 tárcákra van szükség (web3/defi wallets), amelyek teljes önrendelkezést (self-custody) biztosítanak a vagyonod felett. (Mi az a Web3 pénztárca? Útmutató kezdőknek)

- Vezető projektek: A szektort olyan hatalmas projektek és a hozzájuk tartozó defi tokenek uralják, mint a Lido, az Aave, az Uniswap és a MakerDAO. Ezek a projektek lehetővé teszik többek között a hitelfelvételt, kripto token kereskedést, stablecoin kibocsátást és az opciós kereskedést.

- Portfóliókezelés: A több hálózaton és protokollon szétszórt befektetések nyomon követésére ma már elengedhetetlen egy DeFi-ra specializálódott portfóliókezelő használata.

A hagyományos pénzügyi rendszer (TradFi) közvetítőkre – bankokra, brókerekre és klíringházakra – támaszkodik a tranzakciók lebonyolításához. Ez a rendszer lassú, költséges és sokak számára elérhetetlen. Ezzel szemben a kripto defi (kriptovaluta-alapú decentralizált pénzügyek) egy olyan nyílt, globális alternatívát kínál, amely a nap 24 órájában működik, engedélymentes, és teljes egészében nyilvános blokklánc hálózatokon fut.

De hogyan működik pontosan ez a bankok nélküli világ, és hogyan lehet részt venni benne?

Az evolúció: Bitcoin-tól az Ethereum-ig

Ahhoz, hogy megértsük a decentralizált pénzügyek (DeFi) robbanásszerű fejlődését, látnunk kell a technológia evolúciós lépcsőfokait. Minden a Bitcoinnal kezdődött, de az igazi pénzügyi forradalmat egy másik innováció hozta el.

🪙Bitcoin (BTC)

A 2009-ben elindított Bitcoin bebizonyította, hogy a blokklánc technológia segítségével lehetséges a közvetítők (bankok) nélkül is biztonságosan pénzügyi tranzakciókat végrehajtani. A Bitcoin hálózata azonban szándékosan egy rendkívül egyszerű és merev rendszert használ: lényegében egy megmásíthatatlan, elosztott digitális főkönyv (ledger, vagy hívhatjuk az egészet simán egy adatbázisnak), amely egyetlen feladatot végez el: Képes rögzíteni, hogy „A” felhasználó küldött 1 BTC-t „B” felhasználónak és hogy ezek a tranzakciók alapján hány Bitcoin-ja van A-nak és B-nek. Technológiai szempontból a Bitcoin óriási innováció, de funkcióit tekintve nagyon egyszerű, amelynek programozhatósága a maximális biztonság érdekében erősen korlátozott. Ez a gyakorlatban azt jelenti, hogy nagyon ritkán hagynak jóvá bármilyen változtatást a Bitcoin kódjában, és ha ez meg is történik akkor is csak kisebb dolgokról lehet szó.

A Bitcoin rendszer és hálózat nem képes komplexebb pénzügyi szolgáltatások biztosítására, egyetlen funkciója a fentebb említett BTC transzfer egyik felhasználótól a másiknak.

🔗Az Ethereum (ETH) innovációja

2015-ben az Ethereum hálózat elindulásával óriási változás vette kezdetét. Az Ethereum megalkotói feltették a kérdést: Mi lenne, ha a blokklánc nemcsak egyszerű tranzakciókat és egyenlegeket tudna tárolni, hanem bármilyen szoftverkódot képes lenne futtatni?

A fejlesztők komplex programokat írhatnak közvetlenül a hálózatra. Ezeket a programokat nevezzük okosszerződéseknek (smart contracts). Az okosszerződés elnevezés onnan származik, hogy a hagyományos rendszerekben például egy hitelfelvételnél az ügyfél bemegy a bankfiókba és aláír egy szerződést ami alapján a bank a hitel összegét kiutalja, illetve a szerződés tartalmazza a hitelfeltételeket is: mikor kell mennyi pénzt visszafizetni, mi történik ha az ügyfél nem tudja törleszteni a hitelt, stb. Az Ethereum és az okosszerződések lehetővé tették, hogy ez mind automatikusan, emberi interakció nélkül megtörténjen.

✨Így Született a DeFi

Az okosszerződések megjelenése volt az, ami berobbantotta a DeFi ökoszisztémát. A fejlesztők rájöttek, hogy ha egy kód képes feltételekhez kötve pénzt (tokeneket) mozgatni, akkor egy okosszerződés képes átvenni egy bank vagy egy tőzsde szerepét is.

- Hitelezés: Ahelyett, hogy egy banki ügyintéző hagyná jóvá a hiteledet, egy hitelezési okosszerződés (Lending Protocol) automatikusan zárolja a letétedet (collateral, mondjuk ETH, vagy BTC), és rögtön kiutalja neked a kért összeget például dollár stablecoin-ként. Hasonlóan mintha az ingatlanodat használnád letétként (collateral) és a bank kiutalná a pénzt a bankszámládra (fedezet nélküli hitel a blokkláncon nem létezik).

- Bróker szolgáltatások: Ahelyett, hogy egy brókercég párosítaná a vételi és eladási ajánlatokat, egy DEX (decentralizált tőzsde) egy matematikai képlet alapján váltja át a tokenjeidet. Például ha ETH-et szeretnél venni és másik kripto tokenjeid vannak a tárcádban, akkor a tokenjeidet beküldöd egy okosszerződésbe, ami automatikusan kiszámolja és kiutalja neked a megfelelő mennyiségű ETH-et.

Az Ethereum tehát a puszta „digitális aranyból” létrehozott egy nyílt, globális, programozható pénzügyi infrastruktúrát.

⚙️Hogyan használhatod a DeFi szolgáltatásokat? A Web3 tárcák működése

A hagyományos pénzügyekben (TradFi) e-mail címmel és jelszóval jelentkezel be a netbankodba, a pénzedet és az adataidat pedig egy központi intézmény kezeli a saját szerverein. A decentralizált pénzügyek (DeFi) világában ez a modell alapjaiban változik meg: itt nincsenek regisztrációs űrlapok, felhasználónevek vagy banki ügyintézők.

Ahhoz, hogy interakcióba lépj a blokkláncon futó okosszerződésekkel, egy Web3 tárcára (Web3 wallet) van szükséged.

💳Mi az a Web3 tárca és hogyan működik?

A Web3 tárca (leggyakrabban egy böngészőbővítmény vagy mobilalkalmazás) a te személyes páncéltermed a blokklánc hálózatokon. A legfontosabb dolog, amit érdemes megérteni, hogy a tárca fizikailag nem tárolja a kriptovalutáidat. A tokenek magán a blokkláncon léteznek. A tárca valójában azokat a kriptográfiai privát kulcsokat (private key) tárolja, amelyek bizonyítják a hálózat számára, hogy te rendelkezel az adott tokenek felett.

Ezt a modellt önrendelkezésnek (self-custody) hívják. Te vagy a saját bankod, ami maximális szabadságot, de egyben maximális felelősséget is jelent.

A működés lépései a gyakorlatban:

- A Titkos Kifejezés (Seed Phrase): Amikor létrehozol egy Web3 tárcát, a szoftver generál neked egy 12 vagy 24 angol szóból álló jelszót. Bármi történik a számítógépeddel, ezzel a 12 szóval a világ bármely pontján helyreállíthatod a hozzáférést a vagyonodhoz. Ha viszont elveszted, vagy illetéktelenek kezébe kerül, a pénzed örökre elveszik. Kriptoban nincs „Elfelejtett jelszó” gomb és ügyfélszolgálat.

- Csatlakozás a dAppokhoz: Ha használni akarsz egy DeFi alkalmazást (dApp), egyszerűen rákattintasz a weboldalon a „Connect Wallet” gombra (ezek teljesen hagyományosan kinéző és elérhető weboldalak, az egyetlen plusz funkció a tárca csatlakoztatásának a lehetősége. Például: Aave webes felület). A tárcád azonosít a rendszerben, és azonnal látod az egyenlegedet a platformon, mindenféle KYC (személyazonosság-ellenőrzés) nélkül.

- Tranzakciók Aláírása (Signing & Gas): Amikor egy tranzakciót végrehajtasz (pl. letétbe helyezel USDC-t egy okosszerződésbe), a tárcád felugrik, és arra kér, hogy digitálisan írd alá a tranzakciót. Itt kell kifizetned a hálózat használati díját, az úgynevezett tranzakciós díjat (gas fee) is.

💡A Web3 tárcák működéséről részletesen írtunk egy korábbi cikkben: Mi az a Web3 pénztárca? Útmutató kezdőknek

A DeFi ökoszisztéma építőkövei: a legfontosabb kategóriák

A DeFi nem egyetlen homogén rendszer, hanem jól elkülönülő, egymásra épülő pénzügyi legók (money legos) halmaza. Ez a gyakorlatban azt jelenti, hogy az egyik alkalmazás által kibocsátott token felhasznáható a másikban, majd az egy harmadikban. A legnagyobb adatbázist, ami összegyűjti a DeFi projekteket és a részletes statisztikákat itt találjátok: DeFiLlama. Érdemes ismerni az ökoszisztéma alapvető szektorait és azok üzleti modelljeit:

- 💱Decentralizált Tőzsdék (DEX – Decentralized Exchanges): Ezek a platformok a DeFi alapvető kereskedési csomópontjai. A hagyományos tőzsdékkel (ajánlati könyvekkel) ellentétben a legtöbb DEX az úgynevezett Automata Árjegyző (AMM) modellt használja. Itt a felhasználók (likviditásszolgáltatók) saját tokenjeiket teszik be egy erre a célra fenntartott okosszerződésbe (liquidity pool), és egy matematikai algoritmus határozza meg a pool-ban az egyes tokenek árát. Ha valaki ezen a pool-on keresztül vált (swap-ol) tokeneket, a tranzakciós díj a likviditást biztosító felhasználókhoz kerül. (Példák: Uniswap, Curve, PancakeSwap)

- 💰Hitelezés és Kölcsönzés (Lending & Borrowing): A hagyományos bankok hitelosztályának decentralizált megfelelői. Ezek a protokollok lehetővé teszik, hogy a felhasználók letétbe helyezzék a kriptovalutáikat, amiért kamatot kapnak. Más felhasználók ezt a tőkét kölcsönvehetik, de szigorúan csak túlbiztosítás (overcollateralization) mellett – azaz több fedezetet kell letétbe helyezniük (pl. Ethereum formájában), mint amennyi hitelt (pl. dollár stabilcoint) felvesznek. Így a rendszer kiküszöböli a nemfizetési kockázatot. Kriptoban nem létezik nem túlbiztosításos (non-collateralized) hitelfelvétel. (Példák: Aave, Compound)

- 🔒Staking és liquid staking: A Proof-of-Stake hálózatoknál a felhasználók lekötik a tokenjeiket a hálózat biztosítására (az Ethereum ezen az alapon működik, de a Bitcoin például nem). A gyakorlatban szervereket kell üzemeltetni, amik a hálózaton történő tranzakciókat validálják, biztosítva a hálózat stabilitását. Az okosszerződésekben lekötött ETH mennyiségének megfelelően fogja a szerver megkapni a jogot egy adott tranzakcióköteg (blokk) validálására. Ekkor a validátor megkapja a tranzakciókért fizetett tranzakciós díjakat.

A liquid staking ezt úgy forradalmasította, hogy összeköti a szervereket üzemeltetőket és az ETH tulajdonosokat. A rendszer a lekötött ETH-et eljuttatja a szerver üzemeltetőkhöz, az ETH tulajdonosok így megkapják a lekötésért járó jutalmakat, a szervert üzemeltetők díján felül. Az ETH tulajdonosok a lekötött tőkéért cserébe egy kereskedhető nyugtát is kapnak (Lido esetén stETH), ami másik DeFi projektekben is felhasználható, például hitelfelvételhez.

Egy további innováció a restaking, amely lehetővé teszi, hogy ugyanazt a lekötött tőkét egyszerre több független hálózat (oracle-ök, hidak) biztosítására is felhasználják, többszörözve a hozamot. (Példák: Lido, EigenLayer, Rocket Pool) - 💲Stablecoinok: A stablecoin-ok lényege, hogy különböző mechanikákon keresztül próbálják minél szorosabban követni egy pénz vagy egyéb eszköz értékét. A cikk írásának az időpontjában a stablecoin-ok 99.5%-a az amerikai dollár árfolyamát követi (0.2% euró alapú, míg minden egyéb elhanyagolható). Míg az USDT (Tether) vagy az USDC (Circle) központosított vállalatok kezében van (akik a bankban tartják a dollárfedezetet), a decentralizált stablecoinokat okosszerződések bocsátják ki, kriptovaluta fedezet mellett (például ETH vagy BTC). Ha a fedezet értéke túlságosan leesik, a kód automatikusan likvidálja a pozíciót, így tartva meg az 1 dolláros árfolyamot. Ez a mechanika miatt a legtöbb ilyen projekt kölcsönadó (lending) protokollként is működik (Példák: MakerDAO/Sky (DAI/USDS), Ethena (USDe), Frax)

- 📉Származtatott ügyletek, opciók (Derivatives, Perpetuals, Options): A professzionális és intézményi kereskedők terepe, amely egyre nagyobb forgalmat generál a blokkláncokon. Ezek a platformok lehetővé teszik a tőkeáttételes (leverage) kereskedést – a long és short pozíciók felvételét – okosszerződéseken keresztül, anélkül, hogy a felhasználónak át kellene adnia a tőkéje feletti ellenőrzést egy központi tőzsdének. (Példák: dYdX, Hyperliquid, GMX)

- 📊Hozamoptimalizálók (Yield Aggregators): A DeFi vagyonkezelői. Mivel a kamatok naponta változnak az Aave, a Curve vagy más protokollok között, ezek az okosszerződések folyamatosan monitorozzák a piacot, automatikusan a legmagasabb hozamot kínáló helyre mozgatják a felhasználók tőkéjét, és a megszerzett profitot folyamatosan visszaforgatják (auto-compounding). (Példák: Yearn Finance, Beefy)

- 🌉Hidak (Cross-Chain Bridges): Ahogy egyre több blokklánc (Bitcoin, Ethereum, Solana, Arbitrum) létezik párhuzamosan, a hidak feladata, hogy a kriptoeszközöket biztonságosan átmozgassák egyik hálózatról a másikra, mivel alapvetően mindegyik hálózat csak a saját halózatán történő tranzakciókat tudja kezelni. Technológiai komplexitásuk miatt ezek a leginkább kitettek a hackertámadásoknak is. (Példák: Wormhole, Stargate)

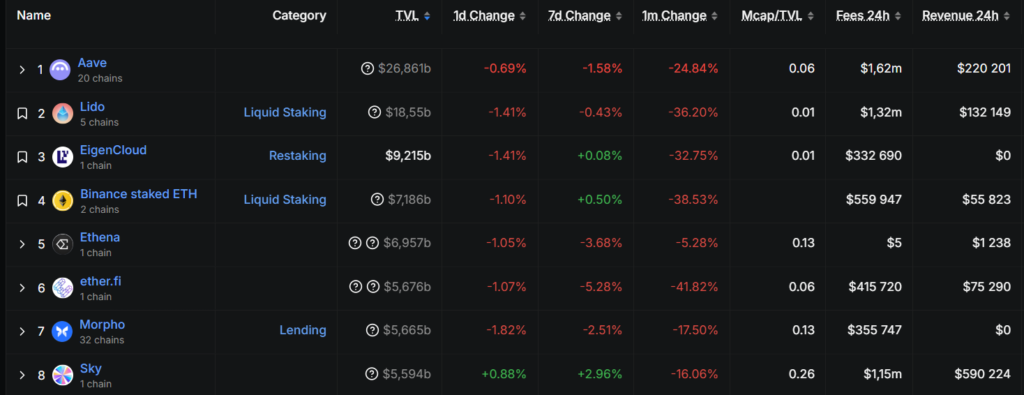

🥇Top DeFi tokenek és a piacvezető projektek

A piac érettségét jól mutatja a protokollokban lekötött teljes érték (Total Value Locked – TVL).

Íme a legmeghatározóbb projektek, avagy dApp-ok (decentralizált alkalmazások), amelyek az iparág gerincét adják:

- Lido (LDO): A Lido lehetővé teszi a felhasználók számára, hogy lekössék (stake-eljék) az Ethereumukat hozamért cserébe, miközben kapnak egy kereskedhető derivatív tokent (stETH), amit más DeFi alkalmazásokban is felhasználhatnak.

- Aave (AAVE): A legnépszerűbb decentralizált hitelezési protokoll. A felhasználók tokeneket biztosíthatnak a rendszernek, hogy dinamikus kamatokat keressenek, vagy saját kriptójukat fedezetként használva hitelt vegyenek fel.

- Uniswap (UNI): A világ legnagyobb decentralizált tőzsdéje (DEX). Az Uniswap úgynevezett Automata Árjegyző (AMM) modellt használ, ahol a felhasználók likviditást biztosíthatnak a kereskedési pároknak, és cserébe részesednek a tranzakciós díjakból.

- Sky/MakerDAO (SKY/MKR): A DeFi „jegybankja”. Ők felelnek a túlbiztosított hitelezésért és a decentralizált stabilcoinok (DAI / USDS) kibocsátásáért, amelyek hidat képeznek a dollár és a kripto világa között.

- EigenLayer: Az elmúlt időszak egyik innovációja a „restaking” (újralekötés) narratívája. Az EigenLayer lehetővé teszi, hogy a már lekötött ETH-t a felhasználók egyszerre több hálózat biztosítására is felhasználják, többszörözve a hozamot.

📈Különbség a hagyományos részvények és a DeFi projekt tokenek között

A hagyományos részvénypiacon a tulajdoni jog egy vállalatban nagyon jól definiált koncepció. Ez azt jelenti, hogy amikor a tőzsdén megvásárolunk egy részvényt, akkor jogilag meghatározottan tulajdonosok leszünk a vállalatban amivel döntési jogkörök járnak, illetve részesülünk a vállalat profitjából. Itt is vannak eltérések, de majdnem minden esetben egyértelmű a tulajdonosi viszony. A tőzsdén elérhető, kripto területen tevékenykedő cégekről itt írtunk részletes cikket: Kriptorészvények: Üzleti modellek a blokklánc mögött

A DeFi projektek esetén azonban ez teljesen máshogy működik (ez a többi kripto projektre is vonatkozik). Bár alapvetően itt is arról van szó, hogy egy terméken egy csapat dolgozik, aminek így lesznek költségei (munkabérek és egyéb költségek) és bevétele. Ha a különbség a kettő között pozitív, akkor a projekt nyereséget termel, ha negatív, veszteséget. Amikor megvásároljuk egy kripto projekt token-jét, nagyon meg kell néznünk, hogy milyen jogokat kapunk. Elképzelhető, hogy csak egy ígéretet, hogy a jövőben részesülni fogunk a projekt által megtermelt profitból. Lehet, hogy lesz beleszólásunk a döntéshozatalba a token által biztosított szavazati jogunkon keresztül, de az is lehet hogy nem.

Sok esetben egyéb jogokat is kaphatunk egy token birtoklásával. Például egy hitelező platformon elképzelhető, hogy kedvezményes kamatokban részesülünk amikor használjuk a projekt termékét. Sokszor használt mechanika például a DEX-ek (decentralizált tőzsdék) esetében, hogy a token birtokosok dönthetik el hétről hétre, hogy az újonnan létrejövő projekt tokenekkel (ilyenkor token inflációról van szó) milyen tevékenységeket jutalmazzanak. DEX-ek esetén a platformon történt kereskedési díjakból általában a projekt token birtokosai is részesülnek, ami hagyományos kifejezést használva az osztaléknak felel meg.

🧠Miért éri meg egy projektnek a saját okosszerződései felhasználóit megjutalmazni? Mert a befektetők azokat a platformokat fogják használni, ahol a legmagasabb kamatokat érhetik el. Így több lesz a befektetett tőke a termékben és ezáltal a használat során generált bevétel (fee) is. Ennek a pontos elosztása viszont a token birtokosok kezébe van adva.

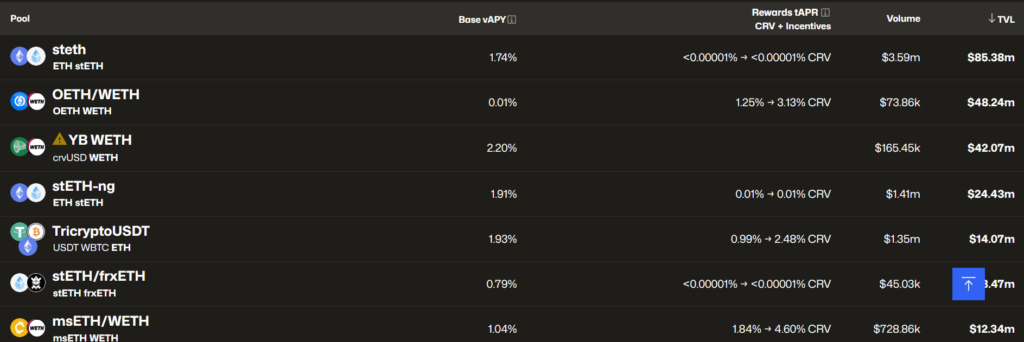

Az alábbi képen a Curve Finance felületét láthatjátok, a legnagyobb ETH-et tartalmazó liquidity poolokkal.

- Az első oszlopban látható, hogy milyen tokenek vannak az adott okosszerződésben (A legelső pool esetében ETH és stETH tokenek).

- A "Volume" oszlopban az látszik, hogy mekkora volt a kereskedési forgalom az utóbbi iődszakban, tehát (az első sort nézve) ilyen összegű ETH tokent cseréltek (swapoltak) az adott okosszerződésen keresztül stETH tokenre, vagy vica-verza.

- A legutolsó "TVL" oszlopban látható, hogy mekkora az adott okosszerződésben levő tokenek összértéke (Total Value Locked).

- A középső két oszlopban (Base vAPY és Rewards tAPR) pedig az látszik, hogy aki likviditást biztosít ezek az okosszerződések számára (azaz a saját tőkéjüket itt helyezik el), az egyrészt részesül a kereskedési díjakból (swap fees, Base vAPY oszlop), másrészt a Curve Finance által biztosított token jutalmakból (százalékos érték, évesített alapon CRV token formájában).

❓A DeFi kihívásai és kockázatai

A decentralizált pénzügyek (DeFi) példátlan szabadságot és hozamlehetőségeket kínálnak, de fontos, hogy tisztában legyünk a technológiai és strukturális korlátokkal. Amikor a közvetítőket (bankokat, brókereket) kivesszük a képletből, a felelősség 100%-ban a felhasználóra hárul.

A DeFi ökoszisztéma jelenleg az alábbi fő kihívásokkal és kockázatokkal néz szembe:

📑Okosszerződés-kockázat (smart contract vulnerability)

A DeFi rendszerek kódokra (okosszerződésekre) épülnek, nem pedig jogi szerződésekre. Ha a kódban programozási hiba, logikai rés vagy sebezhetőség (bug) van, azt a rosszindulatú szereplők (hackerek) kihasználják, és pillanatok alatt kiüríthetik a liquidity poolokat. A nyílt forráskód (open-source) kétélű fegyver: bárki auditálhatja, de a hackerek is látják a gyenge pontokat. Mivel nincs központi felügyelet vagy állami betétbiztosítás, az ellopott tőke általában örökre elvész. Itt érdemes megjegyezni, hogy ezzel kapcsolatban történt elmozdulás a kezdeti állapothoz képest, és különböző módokon általában sikerül az ellopott pénzeket részben vagy teljes egészében visszaszerezni. Garancia azonban nincs és számos esetben a károsultak semmilyen kompenzációban nem részesülnek.

🙍♂️Felhasználói hiba extrém kockázata (user error)

A TradFi világban (hagyományos bankolás) a pénzintézetek elnézőek a hibákkal szemben. Vissza lehet hívni egy téves utalást, és van „Elfelejtett jelszó” gomb. A DeFi-ban te vagy a saját bankod. Ha egy tranzakciót rossz címre küldesz el, vagy egy ismeretlen, adathalász (scam) okosszerződésnek adsz hozzáférést a tárcádhoz, a pénzed azonnal elveszik. Ugyanígy, ha elveszíted a tárcádhoz tartozó helyreállítási kulcsot (Seed Phrase), vagy egy rosszindulatú szereplő kicsalja tőled, a kriptovalutád elérhetetlenné válik.

⚙️Infrastrukturális és teljesítménybeli korlátok (poor performance & scalability)

A blokkláncok alapvetően lassabbak és kevésbé hatékonyak, mint a centralizált szerverek (pl. a Visa hálózata vagy a Binance belső adatbázisa). A decentralizáció oltárán a hálózatok feláldozzák a sebességet. Bár az Ethereum sokat fejlődött ezen a téren és a Layer 2-es (második rétegű) skálázási megoldások is sokat javítottak a helyzeten, extrém piaci volatilitás idején a hálózatok továbbra is túlterhelődhetnek, a tranzakciós díjak (gas fees) az egekbe szökhetnek.

🗄️Kaotikus és túlzsúfolt ökoszisztéma (cluttered ecosystem)

A DeFi rendkívül gyorsan innovál, ami miatt a piac hihetetlenül fragmentálttá vált. Számtalan különböző blokklánc (Ethereum, Solana, Base, Arbitrum) és rajtuk több ezer decentralizált alkalmazás (dApp) küzd a tőkéért. Befektetőként megtalálni a legbiztonságosabb és legjövedelmezőbb platformot óriási kutatómunkát igényel. A felhasználóknak nemritkán 4-5 különböző hidat (bridge) és tárcát kell használniuk, hogy a tőkéjüket az egyik helyről a másikra mozgassák.

🔣Kezdetleges felhasználói élmény (bad UX)

Bár a fintech hibridek (pl. Revolut, Robinhood) sokat tettek a felületek egyszerűsítéséért, a „hardcore” DeFi használata még mindig ijesztő a hagyományos befektetők számára. A tokenek jóváhagyása (approval), a hálózati díjak manuális beállítása, és a szükséges technológiai tudás mind olyan súrlódási pontok, amelyek gátolják a tömeges lakossági (retail) adaptációt. Ebben az irányban is történnek komoly előrelépések elsősorban az account abstraction kapcsán, ami számos kényelmi funkciót tesz elérhetővé, hogy minél könnyebb legyen ebben a világban elindulni.

👁️Kockázatkezelés és átláthatóság

A fenti kockázatok – különösen az átláthatatlanság és az okosszerződés kockázatok – csökkenthetők a megfelelő stratégia és eszközök használatával. Míg a részvények és egyéb eszközök esetén is kulcsfontosságú a megfelelő diverzifikáció, a DeFi projektek esetében ez abszolút kritikus.

Az okosszerződés kockázatok a megfelelő megelőző kutatómunkán kívül csakis diverzifikációval csökkenthetők. A cél, hogy egy okosszerződésben levő rejtett hiba miatt ne vesszen el a teljes vagyonunk. Így kénytelenek vagyunk számtalan helyen és több különböző tokenben tartani a vagyonunkat (a tokenek többnyire maguk is okosszerződések így ezek saját magukban is hordoznak kockázatot, még ha ez a kockázat kisebb is, mint a komplex okosszerződések esetében). Egy megfelelően diverzifikált portfóliónak azonban nem triviális a követése, ehhez mindenképp szükséged lesz egy portfólió követőre, ahol láthatod a kitettséged minden token, illetve projekt felé. Nem árt, ha tudod követni a jutalmaid értékét is.

Ebben tudunk segíteni mi, a DeFi projektekre specializálódott portfólió trackerünkkel, ahol több web3 tárcád tartalmát követheted egyszerre, a részvényeiddel és ETF-jeiddel együtt, teljes lefedettséget biztosítva a pénzügyi portfóliód számára.

💡A DeFi egy kockázatos terület, de a megfelelő stratégiával és a megfelelő professzionális eszközökkel ezek a kockázatok kezelhetővé válnak. Próbáld ki a Portfólió Követőnket: iO Charts Portfolio Manager

Gyakran Ismételt Kérdések (FAQ)

1. Mi a legnagyobb különbség a DeFi és a hagyományos bankok között?

A hagyományos bankoknál egy központi intézmény ellenőrzi a pénzedet, ők hagyják jóvá a tranzakciókat és ők határozzák meg a kamatokat. A DeFi (decentralized finance) esetében a szabályokat nyilvános, megváltoztathatatlan okosszerződések (kódok) hajtják végre a blokkláncon, közvetítők nélkül, a nap 24 órájában.

2. Biztonságosak a DeFi tokenek és protokollok?

Bár a vezető protokollok (mint az Aave vagy az Uniswap) kódjait folyamatosan auditálják kiberbiztonsági cégek, a DeFi hordoz magában kockázatokat. A technológiai (hacker) támadások és a defi tokenek magas volatilitása miatt fontos, hogy csak annyi pénzt fektess be, aminek az esetleges elvesztése nem okoz egzisztenciális problémát.

3. Melyik a legjobb DeFi tárca kezdőknek?

Az Ethereum és az ahhoz kapcsolódó hálózatok (EVM) esetében a Rabby walletet és a MetaMask-ot tudjuk ajánlani. Ha a Solana ökoszisztémában szeretnél mozogni, a Phantom a legfelhasználóbarátabb opció. Ezek a web3 tárcák ingyenesen letölthetők böngészőbővítményként vagy mobilalkalmazásként.

4. Hogyan tudok passzív jövedelmet szerezni a kripto DeFi segítségével?

Több módszer is létezik: lekötheted (stake) a meglévő kriptovalutáidat a hálózat biztosításáért (pl. Lido), kölcsönadhatod a stabilcoinjaidat hitelezési protokollokon (pl. Aave), vagy likviditást biztosíthatsz a decentralizált tőzsdéken (pl. Curve) a tranzakciós díjakból származó részesedésért.

5. Miért van szükségem dedikált DeFi portfóliókezelőre?

Ahogy a befektetéseid növekednek, az eszközeid könnyen szétaprózódhatnak több különböző blokklánc és protokoll között. Egy portfóliókezelő szoftver automatikusan összesíti a különböző defi tárcák adatait, mutatja az összegyűlt jutalmaidat, így megkímél az átláthatatlan és hibákkal teli manuális (Exceles) adminisztrációtól. Segít továbbá, hogy soha ne feledkezz meg egy korábbi pozíciódról, ahol komoly pénzed lehet befektetve.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.