Régen írtunk már az állampapír befektetésről, nagyjából 2020 elején. Akkor született egy másik cikk is, amit itt érhettek el. Azóta sok víz lefolyt a Dunán, meglehetősen sokat változott a politikai és a gazdasági helyzet is. A 2023 elején 25,7%-kal tetőző infláció – más néven fogyasztóiár-index – után fizetett állampapír kamatok csúcsa 19,1%-on tetőzött. Az állampapír után járó kamat lassan visszakerül a lakossághoz, onnan pedig a piacra, így jogosan kérditek: mibe fektessem az állampapírok kamatát 2025-ben? Ezekre az alternatívákra néztünk rá!

Tartalomjegyzék

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- Mikor fizetnek kamatot az állampapírok?

- Milyen állampapírok vonzók 2025-ben?

- Melyek a legjobb állampapírok?

- Fektessétek az állampapírok kamatát ingatlanba

- Menjen a nemesfémekbe az állampapírok kamata

- Tegyétek az állampapírok kamatát a részvénypiacra

- Gyakran Ismételt Kérdések (GYIK)

Állampapírok és infláció – Mi történik éppen?

Érdemes egy picit képbe kerülni a jelenlegi gazdasági helyzettel, ami a 2025. márciusi állapotot tükrözi, amikor ez a cikk íródott. Kezdjük azzal, miért érdekel most olyan sok embert, hogy milyen befektetési lehetőségek vannak a piacon.

Magyarországon az infláció 2023 januárjában 25,7%-on tetőzött, de 2022 szeptembere és 2023 júniusa közötti időszakban végig 20% felett járt. Ezt a Központi Statisztikai Hivatal – alias KSH – fogyasztóiár-index adatait tartalmazó aloldalán ellenőrizhetitek le. Azért, hogy a kormány a költségeit fedezni tudja, kötvényeket bocsájt ki, amiben kötelezettséget vállal a hitelek kifizetésére, hiszen a kötvény nem más, mint egy hitelviszonyt megtestesítő értékpapír. A kötvény, amit az állam bocsájt ki pedig az állampapír vagy a diszkont kincstárjegy.

☝️Bizonyos, változó kamatozású állampapír termékek akár 19,1%-os kamatot is fizettek a névértékükre vetítve, ami azért már szép summa, annak ellenére, hogy reálértékben még ez is negatív kamatnak számít.

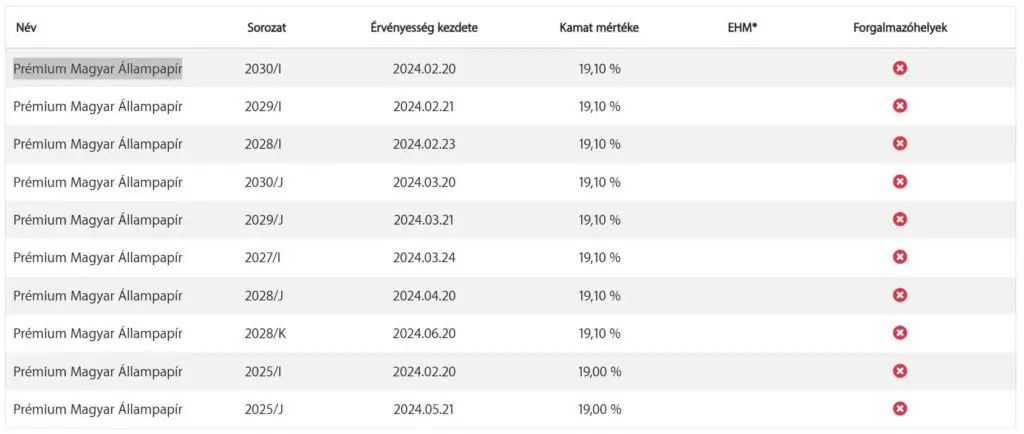

Az allampapir.hu oldalon minden hazai állampapír típusát le tudjátok kérni, illetve ezen a linken listázhatjátok is egyes állampapírok kamatait, de bevágtam egy képet, hogy egyértelmű legyen a dolog. Mint látható, egyes Prémium Magyar Állampapír – PMÁP – sorozatok akár 19,1%-os kamatot is fizettek. Ezek valójában változó kamatozású kötvények, a kamatprémiumuk 1,5%. Így ahol magas az infláció, ott még ezzel a relatíve alacsony prémiummal is nagy kamatértékek jönnek ki.

Mi az állampapírok nyilvános ajánlattételi dokumentuma?

Minden állampapírnak van egy nyilvános ajánlattétel nevű dokumentuma, ahol ellenőrizhetitek, hogy milyen feltételeket vállal az állam a kötvény kapcsán, ezeket a PMÁP esetében itt éritek el. Például a Prémium Magyar Állampapír 2029/I sorozatának a nyilvános ajánlattételi dokumentumát ezen a linken éritek el.

☝️A nyilvános ajánlattétel csak egy rövidített dokumentum, így az összes, a pénzügyi instrumentumokkal kapcsolatos szabályt az ismertető taglalja, például a fent említett Prémium Magyar Állampapír 2029/I sorozatának az ismertetője ez a dokumentum.

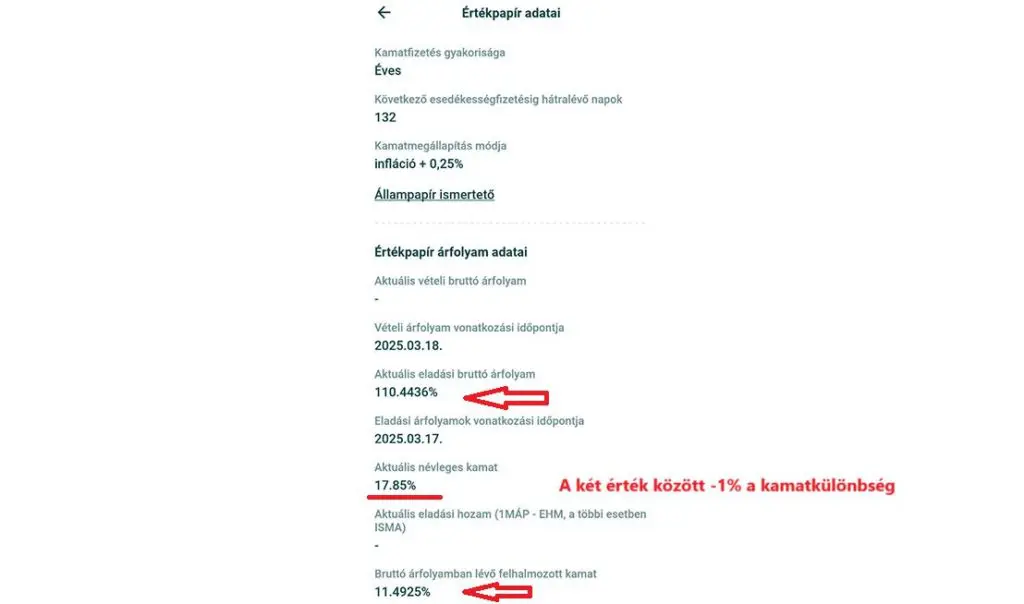

A magyar állam nemcsak a futamidő lejártakor adja vissza a névértéket, hanem kb. -1% büntetőkamattal visszaváltja az instrumentumot. Természetesen a másodpiacon továbbra is eladható a papír, így ott akár realizálhattok árfolyamnyereséget/veszteséget is.

Mikor fizetnek kamatot az állampapírok?

Maradva a fenti 2029/I PMÁP sorozatnál, az ajánlattételben az alábbi kamatfizetési dátumokat találhatjátok (ez sorozatonként eltérhet):

- 2023. február 21. (11,75%, ezt a dokumentumban rögzítették)

- 2024. február 21. (19,1%, vagyis 17,6%-os éves infláció +1,5% kamatprémium)

- 2025. február 21. (5,2%, vagyis 3,7%-os éves infláció+ 1,5% kamatprémium)

- 2026. február 21.

- 2027. február 21.

- 2028. február 21.

- 2029. február 21.

💡 Ez történik a gyakorlatban: a fenti számok úgy jöttek ki, hogy ezen a linken a KSH leközli a fogyasztóiár-index évre vetített átlagát, erre jön rá a PMÁP 1,5%-os kamatprémiuma. Mivel a PMÁP egy változó kamatozású állampapír, 2025-ben már nem volt túl vonzó a kötvényben ülni. Emiatt több ezermilliárd forintnyi állampapír közel 20%-nyi kamata – ami durván 1200 milliárd Ft – keresi majd a helyét a piacon. Persze van, aki visszaváltotta büntetőkamattal, illetve a másodpiacon a teljes pakkot eladta, így a valóságban ennél több tőke szabadult fel. Már pedig a pénz mindig utat talál magának, a kérdés csak az, hogy hova megy. 2025-ben pedig további 7000 milliárd forintnyi állampapír után kell majd kamatot fizetni, ami szintén nem lesz kis tétel az államháztartás számára.

Maradjatok állampapírban vagy diszkont kincstárjegyben

Az állampapírok – amik tulajdonképpen kötvények – gyakorlatilag kockázatmentes befektetést jelentenek, ugyanis az állam a saját devizájában nem tud tönkremenni, maximum nyomtat még több pénzt. Alapvetően két lehetőségetek van állampapírba befektetni:

- jegyzéssel (ilyenkor névértéken kapjátok meg a papírt)

- a másodpiacon vásárlással (napi árfolyamon)

☝️A kettő között az a különbség, hogy jegyzéssel csak az éppen kibocsájtott állampapírt tudjátok megvenni, ahol névértéket fizettek.

A másodpiacon napi árfolyam van, amit az határoz meg, hogy az infláció – így a kamatok – esnek vagy emelkednek-e. A korreláció fordított, ha emelkedik az infláció, akkor pedig esik az árfolyam.

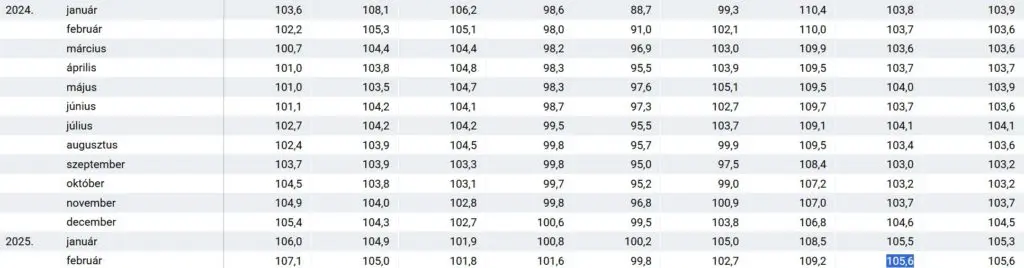

Ehhez érdemes nyomon követni a már említett inflációt, ami az alábbiak szerint alakult az elmúlt 1 évben. Újra emelkedik, 2025. februárjában 5,6% volt (eközben az MNB által deklarált alapkamat 6,5%):

💡Ez történik a gyakorlatban: egy példával illusztrálva a helyzetet, ha van egy fix kamatozású, 5% kamatot fizető papírotok és az infláció 3%-ról 4%-ra emelkedik. Ilyenkor az állampapír árfolyama csökken, hiszen a hozamból ki kell vonni az inflációt, tehát arányaiban a kamatfizetéskor reálértékben kevesebb kamat kaptok, a korábbi 2% – 5%-3% – helyett csak 1%-ot. Mivel az újonnan kibocsájtott kötvények kamata jó eséllyel magasabb lesz, mint a korábbi, ez tovább nyomja lefele a korábban kibocsájtott, alacsonyabb kamatot fizető szériák árfolyamát. Ugyanez fordítva is igaz, ha csökken az infláció, emelkedik az árfolyam. Aztán ki tudja, hogy a Magyar Nemzeti Bank mikor avatkozik be a Ft védelmében.

Milyen állampapírok a vonzók 2025-ben?

Először is, most csak a lakossági állampapírokról lesz szó. Milyen szempontokat kell figyelembe venni?

- Devizanem: forint vagy euró alapú. Ha arra spekuláltok, hogy a forint romlani fog az euróval szemben, akkor jegyezhettek euró devizanemben is állampapírt (és ezt nem is tudja a magyar állam elinflálni, mert EUR-t nem tud kibocsájtani), cserébe az eurós kamata mindig alacsonyabb.

- Kamatozás típusa, fix vagy változó: az állampapír kamatprémiumot fizet az inflációra, vagy az ajánlattételben fixen megszabott kamatot fizeti (de ettől még időszakonként, fixen emelkedhet). Amennyiben arra spekuláltok, hogy az infláció emelkedni fog, az előbbi, amennyiben esni fog, az utóbbi az előnyösebb.

- Kamat: nyilván mindenki ezt nézi elsődlegesen, vagyis a kamat mértékét. Mivel a lenti képen a jelenlegi! kamatot látjátok, ez hosszabb távon változhat.

- Futamidő: mikor jár le az állampapír. Ezt érdemes úgy választani, hogy nektek mikor lesz szükségetek a pénzre, de általában büntetőkamattal visszaválthatók vagy a másodpiacon eladhatók a papírok, amíg van likviditás (tehát szinte mindig).

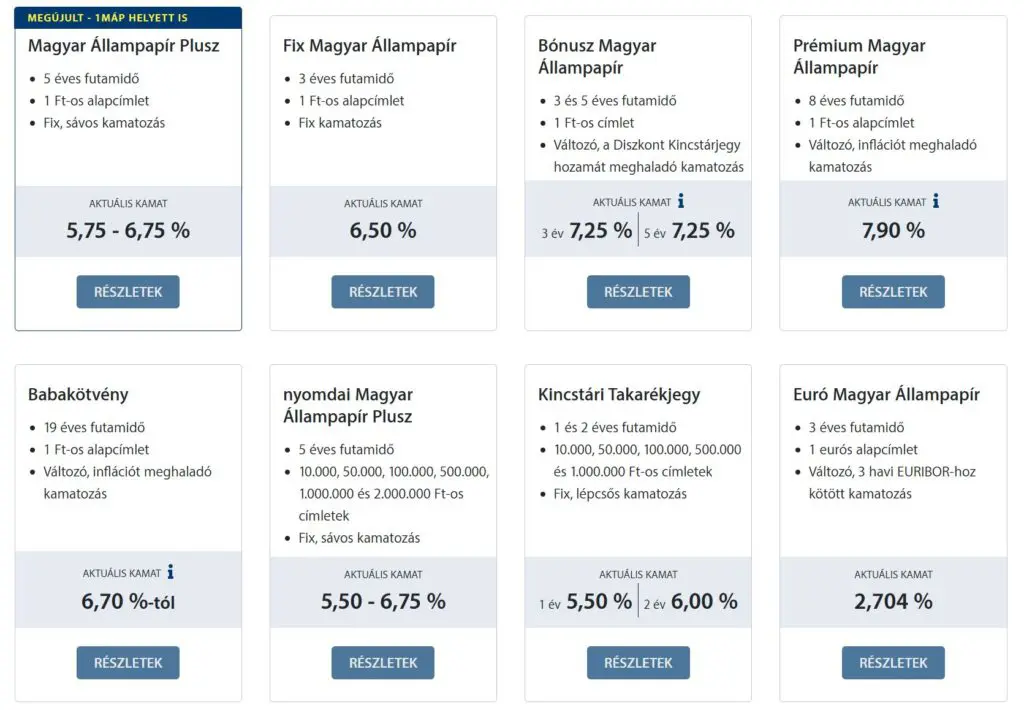

A lenti képen a jegyzésre kínált állampapírok fajtáit látjátok, a nyomdai csak annyit jelöl, hogy fizikailag kinyomtatják nektek az instrumentumot. Azért itt nagyon nem 19,1%-os kamatok szerepelnek, de persze mindig illene a reál kamattal – állampapír kamata-infláció – számolni.

🔰Magyar Állampapír Plusz🔰

(5 év, fix kamatozású, emelkedő, maximum 10 millió Ft/forgalmazó)

Amennyiben hosszabb távon nem kell a pénz, és az infláció esésére játszotok, akkor a Magyar Állampapír Plusz – alias MÁP+ vagy MÁP Plusz – egy jó választás. Mik a Magyar Állampapír Plusz veszélyei? Például ingatlan vásárlásakor vagy jövőbeni építkezéskor, ha elszáll az infláció, és meghaladja a MÁP Plusz kamatát, akkor a reálhozam negatív lesz.

🔰Fix Magyar Állampapír🔰

(3 év, fix kamatozású, maximum 50 millió Ft/forgalmazó)

A Fix MÁP hasonló a MÁP+-hoz, aminek nagyjából ugyanaz a problémája, mint a MÁP+-nak, viszont itt nem is emelkedik a kamat, cserébe alapból többet fizet. Valószínűleg, ha fix kamatot akartok, akkor a Fix MÁP rövidebb futamideje és magasabb kamata lesz a nyerő, de persze senki nem tudja, merre megy majd az infláció.

🔰Bónusz Magyar Állampapír🔰

(3 vagy 5 éves futamidő, változó kamatozású (3 havi DKJ+1,5-2,5%, maximum 100 millió Ft/forgalmazó)

A Bónusz Magyar Állampapír két futamidővel is kapható, és ettől függően 1,5-2,5% DKJ hozam feletti hozamot fizet. A gond az, hogy nem nagyon lehet megbecsülni, hogy a diszkont kincstárjegy (DKJ) hozama mennyi lesz, tehát egy elég nagy „hazárdjáték” a BMÁP. Ráadásul a DKJ névérték bónusza lehet alacsonyabb, mint az infláció, vagyis akár negatív is lehet reálértékben. Ez a papír követi le a leggyorsabban a változásokat, viszont az igazi kockázat az infláció, így jobb ahhoz rögzíteni a kamatot, mint a DKJ hozamhoz.

🔰Prémium Magyar Állampapír🔰

(8 éves futamidő, változó kamatozású (infláció+0,5-1% prémium), maximum 25 millió Ft/forgalmazó)

Az új Prémium Magyar Állampapír hasonló a BMÁP-hoz, viszont egy viszonylag hosszú futamidejű prémium állampapír, ami azért jó az államnak, mert a névértéket csak 8 év múlva kell visszaadnia. A kamatát az inflációhoz rögzítették, a prémium +0,5-1%. Aki reálértéket akar megőrizni hosszabb távon, annak jó lehet, és nem kell spekulálni a DKJ hozamával, mint a BMÁP esetében. A gond az, hogy eső inflációs környezetben jobbnak tűnik a FIX MÁP, főleg 2-3 éves távon.

🔰Euró Magyar Állampapír🔰

(3 éves futamidő, változó kamatozású (3 havi EURIBOR), maximum 500K EUR)

Az euró alapú állampapírok problémája az EUR/HUF devizakockázat, vagyis, ha a forint erősödik az euróval szemben, akkor negatív a reál hozam, de a tendencia hosszú távon eddig nem ez volt. 3 éves időtávon viszont bármi lehet, de aki hisz az euró primátusában a forint felett, az ezt is választhatja. A kamata az EURIBOR kamatlábához van rögzítve.

Az EURIBOR (Euro Interbank Offered Rate) az eurózóna bankközi hitelkamatlábainak egyike, amely azt mutatja meg, hogy az európai bankok milyen kamattal hajlandók egymásnak rövid lejáratú kölcsönöket nyújtani.

🔰Diszkont kincstárjegy🔰

Fontos, hogy a diszkont kincstárjegy nem fizet kamatot, mint a többi kötvény és állampapír. Helyette árfolyamnyereséget könyvelhettek el, hiszen a diszkont kincstárjegyet névérték alatt – diszkontálva – bocsájtja ki a forgalmazó. Ez azt jelenti, hogy amikor a diszkont kincstárjegy lejár, akkor a kötvény névértékét fizetik ki utána, nem pedig kamatot.

- Például: ha a DKJ névértéke 10 000 Ft – ennyit fizet az állam a visszaváltáskor -, de a jegyzéskor 9524 Ft-ot kell a papírért fizetnetek, ami 5% árfolyamnyereséget jelent a névértékhez képest. A matek így jön ki: 9524*1,05-tel nagyjából 10 000 Ft-nak felel meg.

💡Ez történik a gyakorlatban: mivel a diszkont kincstárjegy nem fizet kamatot, hanem névérték alatt jegyzitek le – vagyis diszkonttal forog a papír, ezért hívják diszkont kincstárgyjegynek -, ez árfolyamnyereséget jelent – de ezt is százalékos értékként jelölik, ezért ránézésre nem látszik -, ami máshogy adózik, mint a kamat. Ez Magyarországon azért nem lényeges, mert a magyar állampolgároknak az állampapírok kamat- vagy árfolyamnyeresége után nem kell adóznia. Viszont ugyanez például az „amerikai diszkont kincstárjegy” esetében – T-Bill – nem így lenne, ezt érdemes tudnotok.

Akkor érdemes diszkont kincstárjegyet választanotok, amikor 1 évnél rövidebb ideig akarjátok lekötni a pénzt. Gyakorlatilag készpénzhelyettesítő eszközként tekinthettek rá, jobb ha DKJ-ban áll, mint lekötetlenül egy bankszámlán. A 3-6 havi vésztartalékot is DKJ-ban szokták tartani.

👑Melyek a legjobb állampapírok?👑

💡Összefoglalva a fentieket: mivel inflációs szempontból nézve eső környezetben vagyunk, ezért valószínűleg a fix kamatozású MÁP Plusz lehet a nyerő (persze senki nem tudja biztosan), de természetesen az időtávotok és a célotok nagyban meghatározza azt, hogy melyiket kell választanotok. Készpénzhelyettesítőnek és vésztartaléknak jó a DKJ, aki viszont az euró erejében hisz, annak az Euró Magyar Állampapír lesz a kedvenc instrumentuma.

💡Emelkedő inflációs környezetben, a PMÁP lesz a nyerő, tehát a kimenetelektől függ, igazából melyik papírral jártok a legjobban. Kimaradt a kincstári takarékjegy a listáról, ami egy egyéves magyar állampapír – van 2 éves verziója is -, de itt erre is ránézhettek. Az egyéves magyar állampapír kamata jelenleg 5,5%, vagyis a februári inflációs adat alapján nem annyira éri meg ebbe fektetni.

🧮Magyar Állampapír Kalkulátor🧮

Van továbbá egy segédlet a magyar állampapír hozam- és kamatszámításához, amit itt értek el. Elég jól lehet paraméterezni az egészet, mindenféle papírral, szóval mindenképpen érdemes kipróbálnotok.

Állampapírok, kötvények külföldön

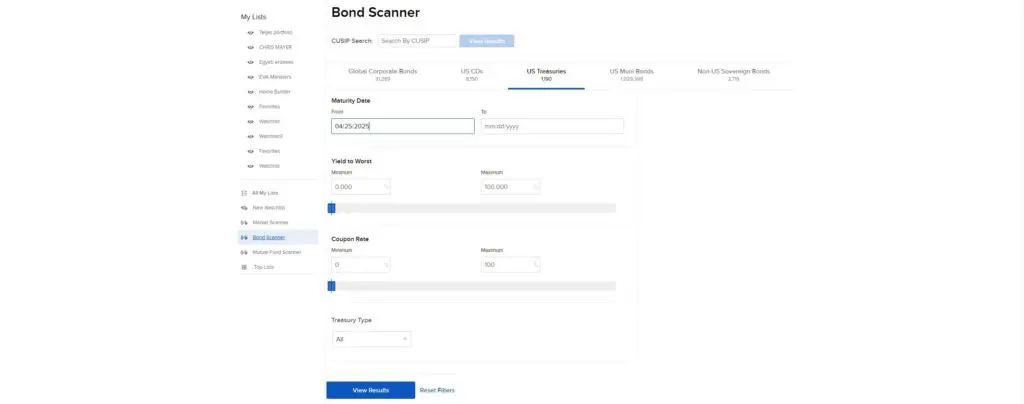

Eszembe jutott a téma kapcsán, hogy akinek van Interactive Brokers számlája, az vehet amerikai diszkont kincstárjegyet is, amit T-Bill-nek hívnak. Ehhez ugyanis nem kell amerikai social security number (SSN), míg a T-Note-hoz, ami a hosszabb lejáratú kötvény, igen. Ehhez az IBKR webes felületén a „Bond Scanner” szót kell begépelni, majd a US Treasuries – magyarul váltó – fül alatt, a lejárat alapján lehet listázni a kötvényeket. Sajnos a magyar nyelvű fordítása eléggé pocsék a felületnek, jobb angolul használni.

Mivel a likviditás óriási, ezért akár 1 hónapra is vehettek 4-4,5% kamattal T-Billt, de értelemszerűen ez a kötvény az amerikai inflációt követi. Ezzel is az a probléma, ami az Euró Magyar Állampapírral, hogy futjátok az USD/HUF devizakockázatát. Sokéves távon azonban jellemzően a forint gyengül a dollárral szemben, itt viszont rövidebb távról van szó.

Fontos, hogy az amerikai T-Bill nem kamatot fizet, hanem ahogyan már a diszkontkincstárjegynél is írtam, árfolyamnyereséget könyvelhettek el. Mivel az USA-val szemben 2024. január elsejétől megszűnt a kettős adóztatás elkerüléséről szóló egyezmény, ezért minden kamatjövedelem után 30% adót – witholding tax – visszatart az amerikai állam. Ezt meg sem kapjátok, szóval nem is nagyon lehet visszaigényelni. Kivéve, ha árfolyamnyereségként jelentkezik, ekkor nektek kell később leadóznotok azt a magyar jogszabályok szerint. Amennyiben a T-Billt TBSZ számlára veszitek, akkor az adómentes, így pedig már veri is a jelenlegi kb. 4,5%-os hozama az euró alapú állampapírokét.

❗Nominális és a reálhozam közötti különbség❗

Érdemes pár mondat erejéig kitérni az állampapírok kamata kapcsán a nominális és a reál hozam között különbségre. Leegyszerűsítve a dolgokat:

Nominális hozam

- A befektetés által termelt tényleges pénzösszegben mért hozam

- Nem veszi figyelembe az infláció hatását

- Ez az érték szerepel a legtöbb befektetési terméknél, bankbetéteknél, kötvényeknél

- Ez a „látható” hozam, amit közvetlenül tapasztalunk

Reálhozam

- Az inflációval korrigált hozam

- A befektetés vásárlóerő-változását mutatja meg

- Azt jelzi, hogy valójában mennyivel többet tudunk vásárolni a befektetésünk eredményeként

Hogyan lehet kiszámolni a nominális hozamból a reálhozamot? A nominális hozamból vonjátok ki az inflációt. Például, ha a nominális hozam 10%, és az infláció 5%, akkor a reálhozam is 5% lesz.

🏡Fektessétek az állampapírok kamatát ingatlanba🏡

Egy érdekes statisztika szerint az X és az Y generáció is az ingatlanbefektetéseket teszi első helyre a befektetési formák között. Hazánkban az ingatlanbirtoklás szinte presztízskérdés, szeretünk téglába fektetni – brick and mortar -, a családok több mint 90%-a saját tulajdonában él, kevesebb, mint 10% bérel, míg ugyanez Németországban durván 50-50%. Ennek az oka az, hogy hazánkban viszonylag magasak a bérleti díjak a fizetéshez képest, akár az 50%-ot is elérhetik. Viszont, egyre kevesebben engedhetik meg maguknak a lakás-/házvásárlást a magas négyzetméter árak miatt.

Pont ezért vonzó ingatlanba fektetni, mert sok a bérlő és emiatt ki lehet termeltetni a bérlőkkel a hitel törlesztőrészletét, másrészt egy viszonylag kicsi önrésszel is lehet hitelt kapni lakásra. Ez tulajdonképpen „tőkeáttételként” működik, hiszen 10 millió önrésszel lehet hitelt kapni egy 50 milliós lakásra, ami 5:1-es tőkeáttételként viselkedik. Viszont nem hullámzik az árfolyam, mint a részvények esetében, nem kaptok margin callt – ez akkor fordul elő, amikor egy befektető margin számláján lévő tőke (saját pénz) értéke a minimálisan előírt szint alá csökken -, nem likvidálják a pozíciótokat, ha nem toltok be még tőkét, és még sorolhatnám.

‼️Problémák az ingatlanba fektetéssel‼️

Bár ez a cikk nem az ingatlanba fektetésről szól, hanem az állampapírok kamatát szeretnétek valahol elhelyezni, de azért érdemes megemlíteni a kockázatait. Az egyik, hogy az ingatlan nem likvid befektetési forma, tehát ha gyorsan szükségetek van a tőkére, akkor azt nem tudjátok belőle kivonni.

A másik a magas értékeltség, hiszen az ingatlanárak az elmúlt 10 évben sokszorosukra emelkedtek. Ez egyben azt is jelenti, hogy a bérbeadással elérhető hozam leesett. Mit jelent ez például Budapesten? A négyzetméter ár simán lehet 1 millió Ft egy nem felkapott környéken, míg Budán az új építésű ingatlanok esetében elérheti a 3 millió! Ft-ot, ahogyan a múltkor egy óriásplakáton láttam.

Számoljunk most az első esettel, egy átlagos, 35 négyzetméteres garzon 35 millió Ft-ba kerül, és nagyjából 200 000 Ft-ért lehet kiadni – itt ez a kamat -, az évi 2,4 millió Ft. Ebből le kell vonni az adót – kb. 1 havi költség – az amortizációt, és számolni kell azzal, hogy nem lesz mindig kiadva. Ezt általában évi 1 hónapban szokták kifejezni, és akkor még nem romlott el semmi, a lakó megbízható, a lakás nem amortizálódik különösképpen, nincsenek külső körülmények – pl. agresszív, hangos szomszédok -, amik gátolnák a kiadhatóságot, stb. A 12 hónapból kettőt levonva marad 2 millió Ft, ez 17,5 év! megtérülést jelent – minden más paraméter változása mellett -, de ennyi idő után szinte biztosan kell majd a felújításra költeni.

Szintén érdemes azt tudni, hogy a méret növekedésével nem feltétlen lehet arányosan növelni a bérleti díjat, egy 105 milliós lakást nem biztos, hogy havi 600 000-ért ki lehet adni. Az sem biztos, hogy igaz, hogy a 3 millió/négyzetméter áras luxuslakás bérleti díját háromszorosára lehet emelni azért, mert a bekerülési költsége háromszor magasabb volt. Egyszerűen ezekre nem lesz elég nagy fizetőképes kereslet, már pedig a túlkínálat lefele nyomja az árakat.

🎉Mikor éri meg mégis ingatlanba fektetni az állampapírok helyett🎉

Mint látható, a fentiek egy viszonylag optimista számítást tükröznek, viszont nem számoltam az ingatlan áremelkedésével – ami más instrumentumok árfolyamnyereségének feleltethető meg -, ami hosszabb távon a jelentősebb összeg. Tehát mégiscsak vannak esetek, amikor megéri ingatlanba fektetni.

Az egyik ilyen, ha egy olyan környéken vesztek egy lelakott lakást, amit menet közben felkapnak és a jelentős átárazódás következik be. Szintén fontos, hogyha kezekész emberek vagytok és értetek a felújításhoz, akkor az iszonyatosan drága munkaerőt nem kell megfizetnetek, csak az anyagköltséget. Persze a saját munkabéreteket – az időtöket és a szakértelmeteket – is be kéne árazni, mint alternatíva költséget, de ettől most tekintsünk el.

Mondok néhány ötletet, amivel elég jól lehet keresni az ingatlanokon, amennyiben van kereslet:

- Felújítandó lakás felújítása gyakorlatilag anyagköltségen. Nyilván itt a saját munkátokat be kell áraznotok, de még mindig olcsóbb, mint egy brigádot odacsődíteni.

- Gondoljátok végig, milyen méretű lakások mennek jól. Általában a kisebb garzonokra van nagyobb kereslet, amit egyedülállók és párok is ki tudnak venni, a 35-40 négyzetméter az ideális.

- Olyan egyszobás, nagyobb garzonlakás, ami 1+1 félszobássá alakítható vagy galériázható. Ezzel sok értékes helyet lehet nyerni, ami jól árazható.

- Egyetemek környékén a lakásokat mindig sokkal könnyebb kiadni, mint mondjuk egy szemétégető mögött. Egyszerűen nagyobb a kereslet, de bele kell számolnotok az időszakosságot is, például nyáron hazamennek a tanulók. Másik hely a nagy irodaházak környéke.

- Arra spekulálni, hogy a környék felkapott lesz. Például a paksi atomerőmű új blokkjának építése rengeteg munkaerőt vonz majd a környékre – ráadásul az építőmunkásokat foglalkoztató cégeknek is ki lehet adni a lakást, nemcsak magánembereknek -, akiknek lakniuk kell valahol, de az osztrák határ menti településeken is felértékelődtek pár éve a lakások. Szintén ilyen átárazódás volt megfigyelhető Budapesten a Corvin Közben.

- Home stageing tanfolyamok: ahogy mondani szokták, először a szem eszik. Sokmilliót lehet nyerni egy lakás kiadásánál/eladásánál, ha az jobban néz ki, mint a konkurensek.

A lényeg, hogy mindenképpen járjátok körbe a dolgot, számoljátok ki a várható hozamot és ne induljatok ki az elmúlt 10 év őrült emelkedéséből. A fák nem nőnek az égig, gondoljatok a 2008-as ingatlanválságra.

🪙Menjen a nemesfémekbe az állampapírok kamata🪙

Az elmúlt pár évben felkapott lett az arany és egyéb nemesfémekbe fektetés, ami szintén lehet az állampapírok kamatát befektetni akarók egyik alternatívája. Ebben az esetben nem azt kell elképzelni, hogy nyers aranytömböket vesztek, hanem vagy befektetési, úgynevezett négykilences – 99,99%-os tisztaságú – aranyat vagy pedig aranyötvözet érméket, aminek az aranytartalmát a forgalmazó szavatolja. Ez utóbbiak könnyebben hordozhatók és keményebbek, mint a befektetési arany, ami egy viszonylag puha fém, ezért általában biztonsági fóliával is ellátják.

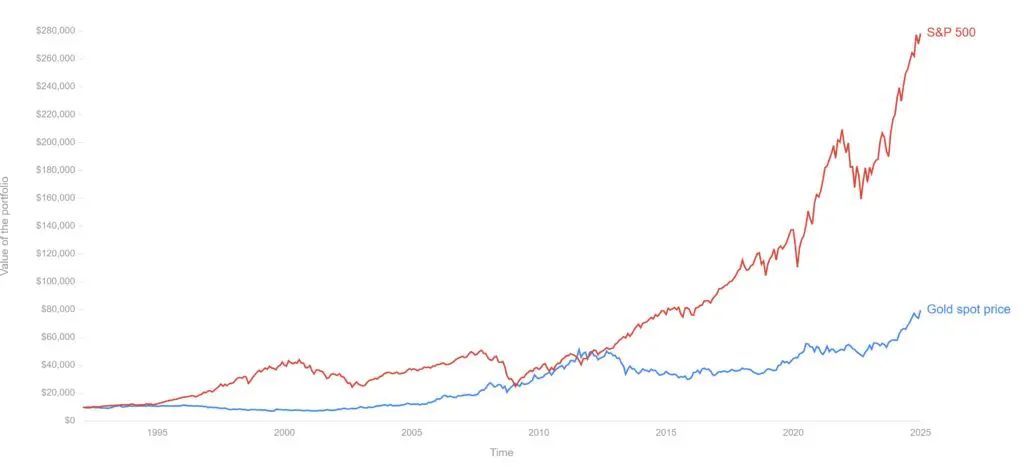

De miért olyan népszerű az arany befektetés? Ez a fenti képen remekül látszik, az elmúlt 1 évben – tehát 2024-ben – 42,8%-ot emelkedett az árfolyama a Curvo oldala szerint.

Két gond van az aranybefektetéssel: nem termelőeszköz, nem állít elő értéket, így nincs kamata, illetve az értéknövekedés általában az elértéktelenedéstől való félelemből származik. Hiszen aranyat akkor veszünk, amikor az értékvesztést akarjuk elkerülni. Mivel a kibányászható arany mennyisége limitált, ezért nem veszít az értékéből, előállítani sem tudjuk kémiai folyamatokkal, így nem sokszorosítható. Értékmegőrző, „menekülő valuta”, de hosszabb távon nem érdemes tartani, viszont az árára lehet spekulálni. A fenti ábrán az amerikai tőzsdeindex – S&P 500 -, és az arany dollárban kifejezett értékét láthatjátok egymáshoz képest, inflációval nem korrigálva. Finoman szólva sem az arany nyert. De, egy nagy tőzsdepiaci összeomlás esetén általában emelkedik az arany ára, így egy válság közepén általában, rövid távon jól lehet vele járni.

〽️Tegyétek az állampapírok kamatát a részvénypiacra〽️

A részvénypiac hagyományosan felülteljesíti a többi eszközosztályt. Az extra hozam viszont extra kockázattal jár, amit sokan a volatilitással kötnek össze. Tapasztalatból mondom, hogy a tőzsde elviselése 10%-ban fej és 90%-ban gyomor, az emelkedéseket és az eséseket bírni kell, különben ne fektessetek itt be.

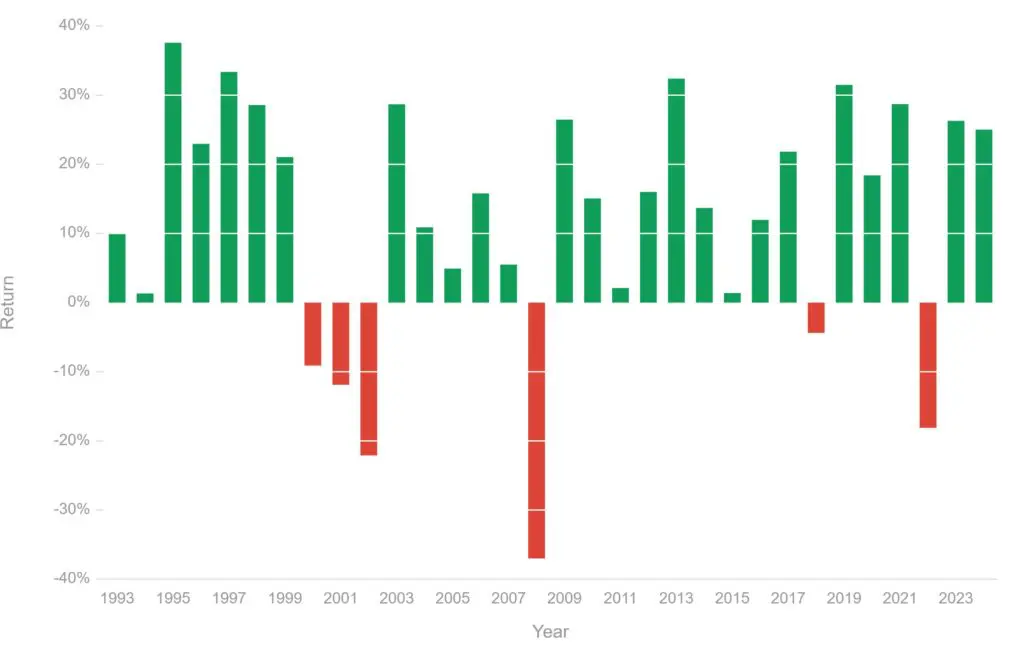

Az amerikai tőzsde 150 éves átlaga valahol 9,3% körüli hozamot produkált, nominálisan. Viszont akkor még tele volt fizikai termékeket gyártó, nagy költségekkel dolgozó, nehezen skálázódó vállalatokkal. Ha ennél szűkebb időtávot néztek, akkor az elmúlt 20 évre vetítve – amiben volt két válság – ugyanez 10,6%, tíz évre vetítve pedig 13,8%. Az utóbbi 5 év ennél is extrémebb volt, 15,2%!-os évi átlaghozam. Az elmúlt évben pedig már 26,4%-ot hozott az S&P 500, az amerikai tőzsdeindex. Ezek persze nominális számok, az inflációval kell őket korrigálni, de azért akkor is szép százalékok maradnak a végére.

Viszont idén beköszöntött egy kisebb korrekció, és az elmúlt 1 hónapban – márciusban – durván 10%-ot esett az amerikai piac. Természetesen most sem tudja senki, hogy merre fog menni az S&P 500, de hosszabb távon mindig a részvények jöttek ki eddig győztesként. Ezekről a hatásokról a részvények értékelése, értékeltsége cikkünkben írtunk korábban.

Elég sűrűn hallottam azt a kifogást, hogy „azért nem tőzsdézek, mert nem értek hozzá”, ami egy valós indok, hiszen az ember tele van félelemmel. De senki nem úgy születik, hogy ért az ingatlanhoz, az aranyhoz vagy az állampapírokhoz és pont ez a helyzet a részvénybefektetéssel is. Ezért szoktam azt javasolni a járatlanoknak, hogy nyissanak egy brókerszámlát, azon belül egy TBSZ számlát (a LightYear, az Erste, a K&H Értékpapír (régi nevén KBC) és az Interactive Brokers is kínál ilyet), utaljanak be „játékpénzt”, és vegyenek belőle egy indexkövető ETF-et. Például az amerikai S&P500 – cikk itt – ETF vagy a német DAX index – cikk itt – ETF jó választás lehet . Ezt tartsák 10-20 évig, és ne akarják eltalálni azt, hogy melyik egyedi részvény lesz a nyerő, vagy hogy merre megy a piac. Akit pedig az infláció és a tőzsdei hozamok kapcsolata érdekel, olvassa el ezt a cikket.

💡De mi az az ETF? Az ETF (Exchange-Traded Fund) egy tőzsdén kereskedett alap, amely egy adott indexet, iparágat, eszközosztályt vagy stratégiát követ.

Az ETF-ek a részvényekhez hasonlóan a tőzsdéken forognak, így napközben bármikor megvásárolhatók és eladhatók, hiszen nagy a likviditásuk. Hol kereshettek ETF-et? Például a JustETF egy elég jó kereső, de van még néhány.

💰Ami viszont ennél is fontosabb, hogy olcsók, átlagosan évi 0,3-0,5% költséggel tarthatók, ezt kell levonni a fent is emlegetett éves hozamokból, ráadásul még diverzifikáltak is. És nagyjából ennyi, semmi mást nem kell velük csinálni. Ezen belül pedig ki miben hisz – EU vagy USA, esetleg feltörekvő piac, szektorális, növekedési részvényeket tartalmazó ETF-ek stb. -, az már egyéni preferencia kérdése.

Aki pedig idegenkedik a részvénybefektetés megtanulásától az gondoljon a következőkre:

- A nemesfémek mozgása korrelál az őket kitermelő vállalatok (pl. aranybányát birtokló cégek) árfolyamával, akkor miért ne ezeket vegyétek meg?

- Az ingatlankezelő vállalatok (REIT) lakásokat, házakat, gyárépületeket, plázákat és egyéb ingatlanokat birtokolnak, csak nem nektek kell a bérlőkkel és a felújítással vesződnötök. Osztalékot fizetnek (ez a lakás bérleti díja) és emelkedik az árfolyamuk (ez a lakás értéknövekedése), tehát nagyjából ugyanaz történik, mintha több lakást fizikailag birtokolnátok, csak ez likvid marad.

- Vannak amerikai állampapír ETF-ek, így tulajdonképpen megvehetitek a hosszúlejáratú amerikai kötvényeket, amiket egyébként nem tudnátok.

Tehát szinte az összes többi instrumentum is leírható részvényekkel vagy ETF-ekkel, akkor pedig miért ne ebbe fektetnétek hosszabb távon? Egy kitétel azért van: ha pár éven belül szükségetek van a pénzre. Ekkor ugyanis nem érdemes részvényt vagy ETF-et vásárolnotok, ez annál hosszabbtávú elköteleződést jelent, minimum 10 évet, de persze bármeddig tarthatók az ilyen instrumentumok.

Állampapírok összegzése

A fentiekben végigvettük, hogy mibe érdemes az állampapírok kamatait befektetni, de igazából nincs új a nap alatt. Csak annyi változott, hogy az állampapírok kamatai miatt nagy mennyiségű pénz került a piacra, és ez most keresi a helyét. A lényeg az, hogy a befektetések okozta stresszt bírni kell, így inkább gyomor mint fej kell hozná. Tartsátok be a KISS elvet – Keep it Simple, Stupid -, vagyis abba fektessetek, amire van minimális rálátásotok.

Azért pár jó tanács a végére: Ft-ban befektetni a magas infláció miatt hosszabb távon nem szerencsés – de rövid távon spekulálva lehet jó -, vagyis a befektetéseteknek mindenképpen meg kell vernie az inflációt (PMÁP) vagy be kell épülnie az értékébe (ingatlan). Ha nem forintban, hanem más devizanemben fektettek be, inkább jól tudtok kijönni a dologból (1989 végén 58,46 Ft volt 1 USD, most meg…), mint rosszul, legalábbis hosszabb távon az árfolyamkockázat nem a forintnak kedvez.

Mindig mérlegeljétek, hogy milyen időtávon akartok befektetni (mikor fog kelleni a pénz) és hogy mekkora a kockázatvállalási képességetek. Ez persze általában csak élőben derül ki, így érdemes eleinte kisebb tőkével kezdeni és fokozatosan emelni az összegeket.

Gyakran ismételt kérdések (GYIK)

Mi a PMÁP?

A PMÁP a Prémium Magyar Állampapír rövidítése. A PMÁP 2025-ben 8 éves futamidejű, változó kamatozású, inflációkövető állampapír, aminek a kamatát az inflációhoz kötik, a kamat felára 0,5-1%, ami 7,9% kamatot fizet. Maximum 25 millió Ft-ig jegyezhető magánemberként.

Mi a BMÁP?

A BMÁP a Bónusz Magyar Állampapír rövidítése. A BMÁP 2025-ben 3 és 5 éves futamidejű, változó kamatozású papír, aminek a kamatát a 3 havi diszkont kincstárjegy kamatához kötik, a kamat felára 1,5-2,5%. 7,25% kamatot fizet 2025-ben. Maximum 100 millió Ft-ig jegyezhető magánemberként, az állampapírok közül ebből lehet a legtöbbet lejegyezni.

Mi a Fix Magyar Állampapír, a Fix MÁP?

A Fix MÁP a Fix Magyar Állampapír rövidítése. A Fix MÁP 2025-ben 3 éves futamidejű, fix kamatozású papír, ami 6,5% kamatot fizet. Maximum 50 millió Ft-ig jegyezhető magánemberként.

Mi a Magyar Állampapír Plusz?

A Magyar Állampapír Plusz 2025-ben 5 éves futamidejű, fix, emelkedő kamatozású papír, ami 5,75-6,75% kamatot fizet. Maximum 10 millió Ft-ig jegyezhető magánemberként.

Mi a DKJ?

A DKJ a Diszkont Kincstárjegy rövidítése, ami szintén egy állampapírok közül egy fajta. A különbség a többi állam által kiadott kötvényhez képest az, hogy a DKJ esetében nem kamatot fizetnek a névértékre, hanem a névérték alatt lehet jegyezni a papírt.

A Diszkont Kincstárjegy esetében hogyan határozzák meg a „kamatot?

A DKJ tényleges kamatát (hozamát) végső soron az aukciókon a piaci szereplők határozzák meg, ahol a fenti tényezők mind beépülnek az árazási döntéseikbe. A Diszkont Kincstárjegy (DKJ) kamatát több piaci és makrogazdasági tényező együttesen határozza meg:

- Jegybanki alapkamat: az MNB (Magyar Nemzeti Bank) által meghatározott alapkamat szintje alapvető viszonyítási pontot jelent. A DKJ hozama általában követi ennek változásait.

- Inflációs várakozások: ha a piaci szereplők magasabb inflációra számítanak, magasabb hozamot várnak el a befektetéseikért, hogy megőrizzék a tőkéjük reálértékét.

- Kereslet-kínálat viszonyok: az ÁKK (Államadósság Kezelő Központ) által rendezett aukciókon a befektetők ajánlatai alapján alakul ki az árfolyam. Ha nagy a kereslet a DKJ-k iránt, alacsonyabb lesz a hozam.

- Lejárati struktúra: a rövidebb és hosszabb lejáratú DKJ-k között hozamkülönbség van, ezt a hozamgörbe mutatja.

- Országkockázat: Magyarország gazdasági megítélése, adósbesorolása, politikai stabilitása mind befolyásolja a befektetők által elvárt kockázati prémiumot.

- Likviditási helyzet: a bankrendszer likviditási helyzete és a másodlagos piaci forgalom hatással van az árazásra.

- Nemzetközi kamatkörnyezet: a globális pénzpiaci trendek, különösen az eurózóna és az USA kamatszintje befolyásolja a magyar állampapírok árazását is.

- Államháztartási helyzet: az államadósság nagysága, a költségvetési hiány alakulása hatással van az állam finanszírozási igényére és a befektetők bizalmára.

Mi az állampapír és a kötvény között a különbség?

Valójában az állampapírok a kötvények egy halmaza – mind állampapír egy kötvény, de nem minden kötvény állampapír -, a kettő között a különbség az, hogy az állampapír egy olyan kötvény, amit valamilyen állami szerv – Magyarországon az állampapírokat az Államadósság Kezelő Központ Zrt. (ÁKK Zrt.) – bocsátja ki. Az ÁKK Zrt. a magyar állam nevében jár el, és feladata az államadósság kezelése, valamint az állam finanszírozásának biztosítása. Az állampapírok kibocsátásával az állam forrást teremt a költségvetési hiány finanszírozására vagy a lejáró adósság megújítására.

Vannak állampapír kalkulátorok?

Igen vannak, több is, amit használhattok. A legismertebb az allampapirkalkulator.hu, ahol az állampapírok mindegyikével kalkulálhattok.

Melyik a legjobb állampapír?

Ez elsősorban attól függ, hogy az állampapírok kapcsán milyen időtávra terveztek, illetve, hogy az infláció emelkedik vagy esik-e. Ezek alapján:

- ha az infláció emelkedik, a régebbi, fix kamatozású állampapírok árfolyama esik (fordított arányosság): ebben az esetben a változó kamatozású papírok az előnyösebbek, pl. a Bónusz Magyar Állampapír, PMÁP

- ha az infláció esik, a régebbi, fix kamatozású állampapírok árfolyama emelkedik: ebben az esetben a fix kamatozású papírok az előnyösebbek, pl. a MÁP Plusz, Fix Magyar Állampapír

- rövidebb távra a rövidtávú papírok a jók, mint a DKJ

- ha a forint gyengülésére apelláltok, akkor a külföldi devizanemben jegyzett állampapírok az előnyösebbek, pl. Euró Magyar Állampapír

💡Minden esetben ellenőrizzétek a futamidőt!

Mit csinál a Magyar Államkincstár?

A Magyar Államkincstár (röviden: Államkincstár) egy állami intézmény, amely számos fontos feladatot lát el a magyar állam pénzügyi és gazdasági működésének támogatása érdekében. Az Államkincstár tevékenységei az államháztartás működéséhez, a lakossági állampapírok kezeléséhez, valamint különböző állami támogatások és kifizetések lebonyolításához kapcsolódnak.

A mi szempontunkból a lényeg az, hogy minden magyar állampolgár ingyenesen! nyithat értékpapírszámlát a Magyar Államkincstárban, akár fizikailag, az egyik telephelyükön, vagy pedig elektronikusan, az ügyfélkapun keresztül. Van továbbá egy applikáció is, Mobilkincstár néven.

Mit csinál az ÁKK Zrt az állampapírok kapcsán?

Az Államadósság Kezelő Központ Zrt. (ÁKK Zrt.) egy állami tulajdonban lévő gazdasági társaság, amelynek fő feladata az államadósság kezelése és az állam finanszírozásának biztosítása. Az ÁKK Zrt. a magyar állam nevében jár el, és tevékenysége kulcsfontosságú az államháztartás működése szempontjából. Az ÁKK Zrt. fő feladatai:

- államadósság kezelése

- állampapírok kibocsájtása (tehát a jegyzett állampapírokat az ÁKK-tól, a Magyar Államkincstáron keresztül veszik meg)

- pénzügyi piacokon való jelenlét (állampapír aukciók lebonyolítása)

Vannak még egyéb feladatai is, pl. kapcsolattartás és kommunikáció, stratégiai tervezés és hasonlók.

Állampapír vásárlás: mi kell hozzá?

Először is, magyar állampolgárok ingyenesen nyithatnak értékpapír számlát, másrészt pedig személyes jelenléttel vagy az említett ügyfélkapun is nyithattok számlát. Utána be kell utalni a kapott számlaszámra a pénzösszeget, majd lejegyezni az új kibocsájtású papírt vagy megvenni a másodpiacról.

Hogyan változik az állampapír kamat 2025-ben?

Az állampapírok kamatának változását két dolog befolyásolja:

- futamidő, általában a rövidebb kevesebb kamatot fizet 1 évre

- az infláció, amennyiben a kamatozás változó

A fix kamatozású állampapírok kamata vagy nem változik, vagy pedig előre meghatározott ütemben történik. Ütemét az ajánlattétel nevű nyomtatványban találjátok.

Mik a Magyar Állampapír Plusz veszélyei?

A Magyar Állampapír Plusz (MÁP Plusz), amelyet gyakran „szuperállampapírnak” is neveznek, népszerű befektetési forma a lakosság körében, mivel fix, lépcsőzetesen növekvő kamatot kínál, és viszonylag alacsony kockázatú befektetésnek számít. Természetesen ennek is van néhány kockázata:

- inflációs kockázat: a fix kamatozás miatt, ha az infláció emelkedik, akkor akár negatív reálhozamot is „elérhettek”

- likviditási kockázat: bár a likviditás az állam szerepvállalása miatt szinte mindig adott, a visszaváltás nem történik teljes értéken, az állam 1% büntetőkamatot számol fel a papír után (99%-os árfolyam)

- állami kockázat: bár ez extrém alacsony, az állam fizetőképessége végtelen a saját devizájában, viszont például egy euró alapú papír esetében ez már nem lenne igaz.

- alternatíva költség: adott futamidő alatt más instrumentumokkal akár jobb hozam is elérhető

- devizakockázat: a MÁP Plusz forintban denominált állampapír, így a befektetők a forint árfolyamának változásával szembesülhetnek, ha devizában gondolkodnak (ha a Ft gyengül, a többi deviza erősödik).

Állampapír visszaváltás: mennyi a büntetőkamat?

A büntetőkamat 1%, de ezt az állam önkényesen változtathatja, illetve nem kötelessége visszaváltani futamidő előtt a kötvényeket.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.