🤔Miről szól a Piaci Impulzus rovat?🤔

Nem tudom, tisztában vagytok-e vele, de egy alapos fundamentális mélyelemzés elkészítése 40-50 órát is igénybe vehet. Befektetőként ennyi energiát minden egyes cég elemzésébe lehetetlen beletenni, ha kellően hosszú figyelőlistát szeretnétek hatékonyan kezelni. Ezért hoztam létre a Piaci Impulzus rovatot, amely betekintést enged pillanatkép gyanánt egy-egy részvénybe, most éppen a Netflix dolgaiba, és nagyjából felvázolja az aktualitásokat. Nem mélyelemzés, inkább csak gondolatébresztő a pillanatnyi állapot alapján.

A célom nem napi kereskedési tippek osztogatása vagy technikai alakzatok elemzése. Helyette gyors, lényegre törő fundamentális minielemzéseket adok közre, amik segítenek az előszűrésben. Ezek az impulzusok segítenek észben tartani, hogy a Netflix (NFLX) vagy más piaci szereplő aktuális árfolyammozgása érdemel-e mélyebb vizsgálatot, vagy csak egy futó piaci jelenségről van szó.

Ha az oldal mélyelemzéseit keresitek, akkor az alábbi linkre nyomjatok: iO Charts részvényelemzések.

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a tartalmakban:

- 🎬 Mit csinál a Netflix (NFLX)?

- 💵 A Netflix (NFLX) jelenlegi helyzete és vetélytársai

- 🤵 Netflix (NFLX) metrikái

- ✅ Netflix (NFLX): megszoksz vagy megszöksz?

- 📝 A tézis összegzése

❓ Mit csinál a Netflix (NFLX)? ❓

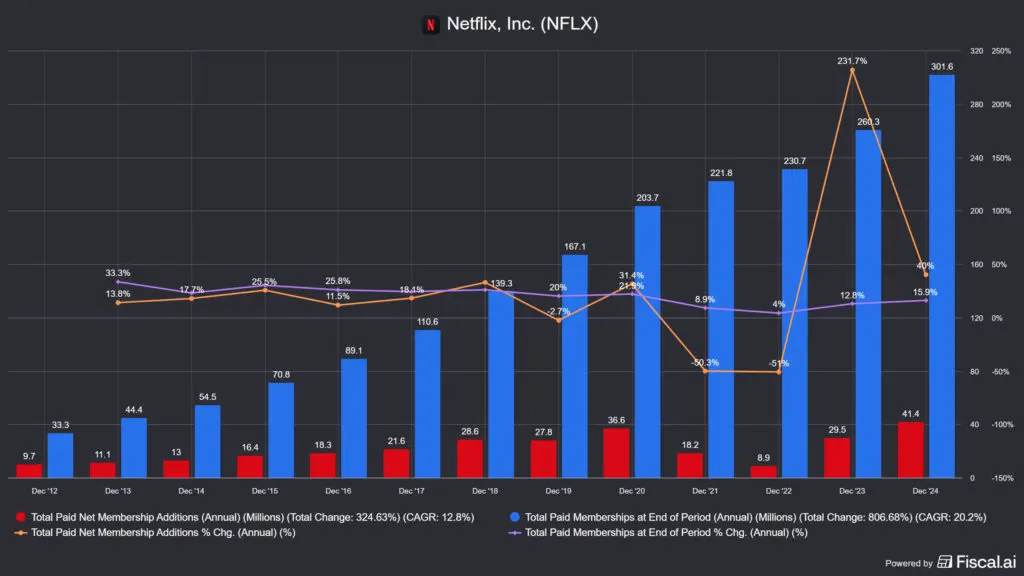

A Netflix (NFLX) a világ legnagyobb streaming szolgáltatója és 2025 végére olyasmivé is vált, amire sokan nem számítottak: egy merész hollywoodi nagyhatalommá, amelyiknek egyra nagyobb lett az étvágya. A Los Gatosban, Kaliforniában székelő vállalat 1997-ben DVD-kölcsönzőként indult, majd fokozatosan alakult át a streamingvilág megkérdőjelezhetetlen első számú szereplőjévé. Ma már 325 millió fizető előfizetővel rendelkezik 190 országban, és a nézők a 2025 második felében összesen 96 milliárd órányi tartalmat fogyasztottak a platformon.

[📸 IDE KÉP: A Netflix globális jelenléte és főbb tartalomkategóriái – sorozatok, filmek, játékok, élő közvetítések, videópodcastok – infografika stílusban, sötét vörös-fekete Netflix-palettán]

Az üzleti modell egyszerű: az előfizetők havonta fizetnek a hozzáférésért, és minél több időt töltenek a platformon, annál kisebb a lemorzsolódás (churn) és annál több barátjuknak ajánlják a szolgáltatást. Ehhez jön 2023 óta egy második bevételi láb: a hirdetéses csomag (ads tier), amelyik olcsóbb előfizetőket vonz be, miközben a reklámbevétel is ömlik. 2025-ben ez a szegmens már meghaladta az 1,5 milliárd USD-t – és ez mindössze a harmadik év, amióta egyáltalán hirdetéseket értékesítenek.

A bevételi modell tehát mára két oszlopra támaszkodik: az előfizetési díjakra és a reklámokra. 2025 végén viszont a Netflix egy harmadik, egészen más méretű fogadást is megtett: a Warner Bros. felvásárlását 82,7 milliárd USD-s vállalati értéken. Ez a döntés alapjaiban változtatja meg a Netflix kockázatprofilját – és ez az a pont, ahol a befektetőknek nagyon komolyan el kell gondolkodniuk.

🏆 A Netflix (NFLX) jelenlegi helyzete és vetélytársai 🏆

A streaming piacon a Netflix pozíciója egyszerre stabil és megtámadott. A Nielsen decemberi adatai szerint a Netflix az USA-ban az összes TV-nézési idő 9%-át tartja – ez rekord, és fontos adat, mert a lineáris TV még mindig a nézési idő több mint 40%-át mondhatja magáénak. Vagyis a piac felső fele még mindig nincs „streamingre konvertálva”, ami növekedési potenciált jelent.

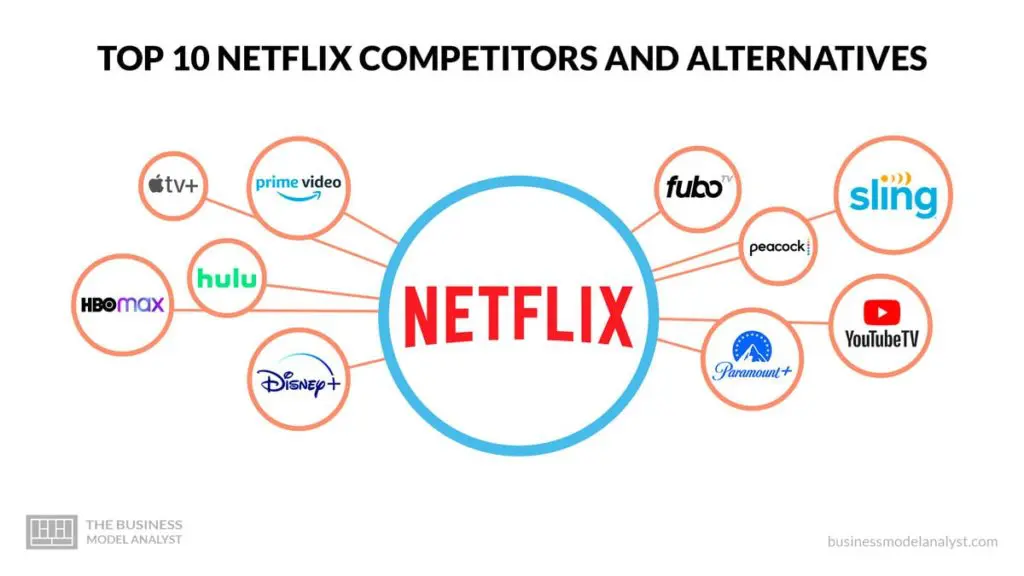

A közvetlen versenytársak három csoportra oszthatók. Az első a tartalomgyáros streamerek csoportja: a Disney+ a Hulu-val együtt, az Apple TV+ és a Paramount+ ebbe a körbe tartoznak, mindegyikük erős szellemi védjegyekkel rendelkezik, de egyikük sem közelíti meg a Netflix méretét és tartalom-beruházási képességét. A második csoport a tech óriások platformjai: az Amazon Prime Video és a YouTube egyre inkább versenyez a nézési időért, különösen az élő sportközvetítések területén. A harmadik és legizgalmasabb kihívó a Max (HBO), amelyikre a Netflix éppen 82,7 milliárd USD-t kínál, vagyis ha az üzlet megköttetik, ez a riválist maga alá gyűri a vállalat.

Az élő tartalmak területén a Netflix 2025-ben nagy lépést tett előre: az Anthony Joshua–Jake Paul mérkőzés 33 millió átlagos percenkénti nézőt generált, a karácsonyi NFL-meccsek pedig rekordszintű regisztrációmennyiséget hoztak. A 2026-os Japán Világbajnoki Baseball-tornán az összes mérkőzést közvetíti a Netflix Japánban, ez az első jelentős élő sportesemény az Egyesült Államokon kívül. Az élő sportok és az esemény-alapú tartalmak az egyik legfontosabb differenciáló tényező a következő öt évben.

🎢 A Netflix metrikái 🎢

📊 Árfolyam és a Warner-sokk

A Netflix árfolyama 2026-ban közel 18%-ot esett a csúcsokhoz képest, míg az all time highoz képest már -41%-nál jár a papír, ami meglepőnek tűnik egy olyan vállalatnál, amelyik 2025-ben minden pénzügyi célkitűzését teljesítette vagy túlszárnyalta. A piac azonban egy dologra reagált: a Warner Bros.-felvásárlásra. Az üzlet bejelentésekor a részvény azonnal meredeken esett, a befektetők megrettentek az 90 milliárd USD-s becsült felvásárlás utáni adósságterheléstől, az 5,8 milliárd USD-s lemorzsolási díjtól (breakup fee), amelyet akkor kell kifizetni, ha a regulátorok blokkolják az üzletet, valamint a hollywoodi szakszervezetek és mozitulajdonosok ellenállásától.

Fontos kontextus: a Netflix árfolyama 2022-ben közel 75%-ot esett, amikor az előfizetők száma először csökkent és a piac azt hitte, a streaming-boom vége. Aki akkor kitartott, az 2023-2024-ben az egyik legjobb hozamot zsebelték be az egész tőzsdén. A jelenlegi esés természetesen nem garantálja ugyanezt, a Warner-fogadás minőségileg más kockázat, mint egy pillanatnyi előfizetői visszaesés.

📌Gyakorlatban: a rossz hírem az, hogy az esetek nagyobb részében becsüli meg a piac jól egy transzformatív felvásárlás sikerét, tehát ha lefele mozdult az árfolyam, akkor sokszor az inkább sikertelen lesz, mint nem. A probléma az ár és az ezzel járó tulajdonosi értékrombolás, bár a teljesen készpénzes üzlet, amire a második változott, egy fokkal jobb, mint a részvényhígítás. De, az esés egyben lehetőség is, akinek még nincs Netflix (NFLX) részvénye, az egy agyonvert papírt vásárolhat meg. Szintén érdemes elgondolkodni azon, hogy volt-e más lehetősége a Netflixnek vagy pedig logikus lépés kivenni egy konkurenst a piacról? De a befektetők hosszabb távon majd ezt is eldöntik.

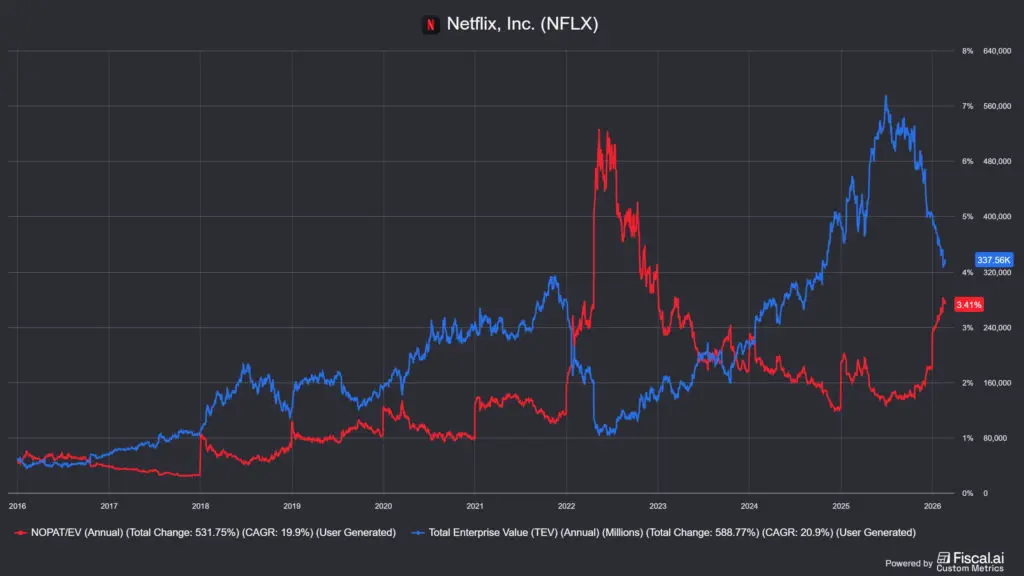

🪙Értékeltség: EV/NOPAT szemben az árfolyammal

A korábbi elemzésekben írtam, hogy lehet használni P/E-t, EV/EBITDA-t vagy éppen P/FCF-et is, de jobban szeretem a NOPAT yieldet az árfolyamhoz hasonlítani. A jelenlegi értékeltség viszont kevés ahhoz, hogy megállapítsátok, olcsó-e a részvény, hiszen nem tudjátok, hogy mennyi volt a historikus átlag, de ezt kiszámoltam nektek:

- 🎯NOPAT yield jelenleg: 3,41%

- 🕒NOPAT yield 3 éves átlag: 2,7%

- 📊NOPAT yield 5 éves átlag: 2,72%

- 🗓️NOPAT yield 10 éves átlag: 1,97%

- 📜NOPAT yield 20 éves átlag: 2,39%

A fentiek alapján megállapítható, hogy a Netflix jelenleg olcsó, de ahogyan azt az árfolyamgrafikon eséseiből már kitalálhattátok, ez egy eléggé volatilis papír. Például 2022-ben 75%-ot esett, de a 30-40%-os esések nem ritkák. Tehát, aki arra apellál, hogy a papír továbbesik, az nem biztos, hogy nagyot téved. Mivel ez egy transzformatív akvizíció, ezért jelentősen módosultak a Netflix (NFLX) kilátásai is.

Az értékeltség kapcsán a lényegi kérdés: a Warner-üzlet lezárása után hogyan alakul a szabad cash flow? Ha az integráció sikerül, és a HBO tartalomkönyvtára érdemi előfizető-megtartást és -szerzést hoz, akkor a jelenlegi szorzó perspektívában nem tűnik ijesztőnek. Ha viszont az adósságszolgálat felőrli a szabad cash flow-t, a piac könyörtelenül büntetni fog.

🫰 Bevételek és profitabilitás

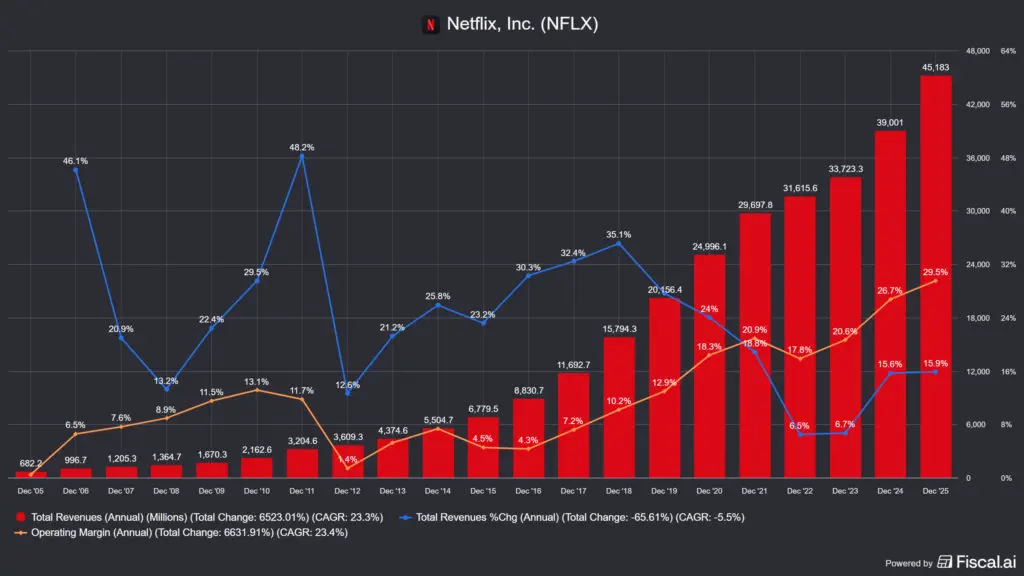

A 2025-ös számok önmagukért beszélnek. Az éves bevétel 16%-kal nőtt 45,2 milliárd USD-re, ez az első esztendő, hogy a Netflix átlépte a 45 milliárdos határt. A Q4 2025-ös negyedév 12,05 milliárd USD-s bevételt hozott 17,6%-os éves növekedéssel, minden elemzői várakozást felülmúlva. Az operatív marzs éves szinten 29,5%-ra emelkedett, míg 2024-ben 26,7% volt – ez 2,8 százalékpontos javulás egyetlen év alatt.

A hirdetéses szegmens a legizgalmasabb növekedési sztori: 2025-ben az ads-tier bevétele meghaladta az 1,5 milliárd USD-t, ami több mint 2,5-szörös növekedés 2024-hez képest. A menedzsment 2026-ra a hirdetési bevétel megduplázódását várja. Ehhez érdemes hozzátenni: az új belépők 55%-a 2025 első negyedévében a hirdetéses csomagot választotta-. Ez azt jelenti, hogy a Netflix az alacsonyabb belépési szinttel érzékeny, alacsonyabb fizetőképességű előfizetőréteget is be tud vonzani, akiket korábban elveszített volna. Sajnos ezt ilyen formában nem adja ki az adatforrásom, mert a Netflix 2025 elején megváltoztatta az adatközlés módját, így csak a korábbi metrikát láthatjátok, ami a felhasználószám változását mutatja.

A 2026-os előrejelzés szintén erős: 50,7-51,7 milliárd USD-s bevétel, ami 12-14%-os növekedést jelent, 31,5%-os operatív marzs és közel 11 milliárd USD-s szabad cash flow, feltéve, hogy a Warner-üzlet nem zárult még le, és nem terheli az évet a felvásárlási adósságszolgálat. Ez attól függ, hogy áprilisban a Warner részvényesei megszavazzák-e a tranzakciót.

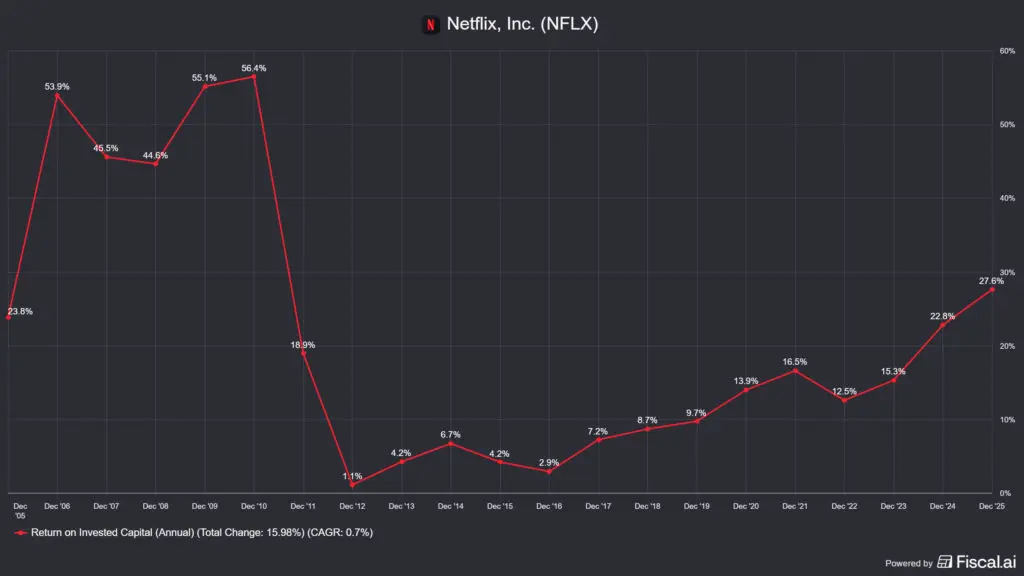

🤞 Hatékonyság: ROIC és szabad cash flow

A Netflix ROIC-ja (befektetett tőke megtérülése) az elmúlt két évben látványosan emelkedett: a 2019-es 9,7%-ról 2025-re 25-27% közé ugrott a számítási módszertől függően. Ez az ipar top 10%-ába sorolja a céget. A WACC 11-12% körül van, így a Netflix érdemi értékteremtést valósít meg a tőkéjén, ami a korábi években nem mindig volt igaz.

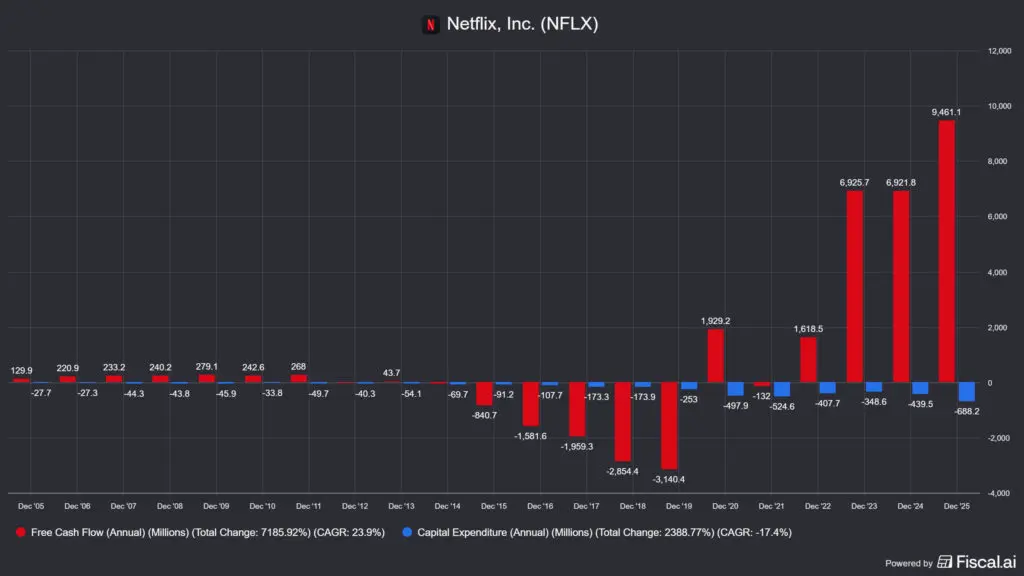

A szabad cash flow szintén meredeken emelkedett: 2023-ban 6,9 milliárd, 2024-ben szintén 6,9 milliárd, 2025-ben pedig 9,5 milliárd USD, ami 36%-os éves növekedés. Ez azért különösen fontos, mert a Netflix (NFLX) üzleti modellje alapvetően különbözik a klasszikus CAPEX-intenzív iparágaktól: a tartalmak előállítási költsége (content spending) nem CAPEX, hanem működési kiadás, a tényleges infrastrukturális tőkeberuházás (épületek, szerverek) csupán évi 688 millió USD volt 2025-ben.

Azt viszont érdemes észben tartani, hogy ezek a számok, amiket eddig megmutattam, nem tartalmazzák a felvásárlás számait. És ez eléggé átrajzolja a képet, a következő fejezetben meg is mutatom, miért.

🎲 Kockázati tényezők: a Warner-adósság, a breakup fee és a tartalmak ára

A Netflix (NFLX) adósságának kérdését viszonylag egyszerűen el lehet intézni:

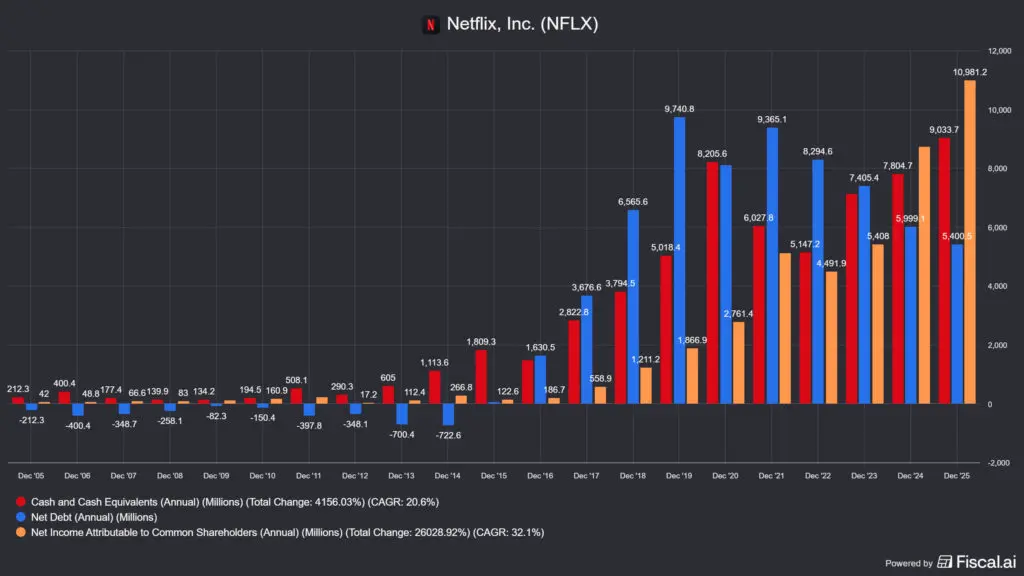

- 💵készpénz: ~9 milliárd USD

- 👛nettó adósság: ~8 milliárd USD (adósság-készpénz)

- 💵nettó profit: ~ 11 milliárd USD

Az adósság kérdése 2025 végéig viszonylag egyszerű volt: a Netflix nettó adóssága kezelhető szinten volt, a szabad cash flow bőven fedezte a kötelezettségeket. A Warner-üzlet azonban gyökeresen megváltoztatja ezt a képet. A felvásárlás lezárása után a Netflix becsült adósságterhelése elérheti a 90 milliárd USD-t, ez a jelenlegi éves operatív profit kb. hat-hétszerese. Ez nem fizetésképtelenségi kockázat, de komoly nyomást helyez a szabad cash flow-ra, és évekre lefoglalja a tőkealokációs mozgásteret.

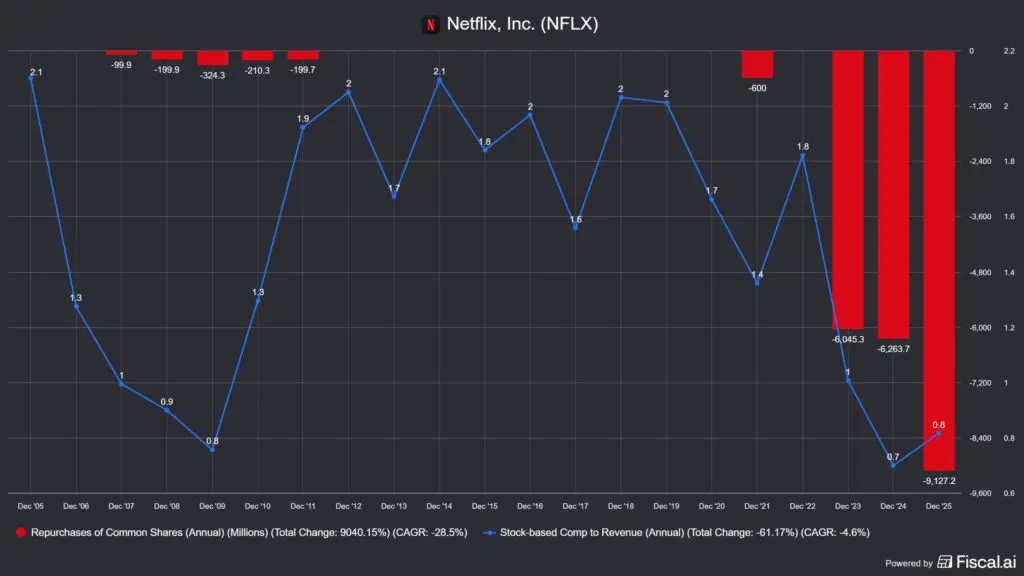

A részvény-visszavásárlási programot a menedzsment már szünetelteti a Warner-üzlet lezárásáig – ez önmagában sokat elárul a tőkekezelés prioritásairól. Q4 2025-ben egyébként még 2,1 milliárd USD-s visszavásárlás történt, 8 milliárd USD áll még rendelkezésre a meglévő keretből. Azért sokat serénykedtek a fiúk, 9 milliárd USD értékben vásároltak vissza 2025-ben, miközben a részvényalapú kompenzáció mértéke elhanyagolható.

A tartalmak árkockázata szintén nem elhanyagolható: a Netflix 2026-ban 20 milliárd USD- tartalomköltéssel tervez, ami 10%-os növekedés 2025-höz képest. Ha a Warner-integráció megtörténik, ez az összeg tovább emelkedik, de cserébe a meglévő HBO és Warner Bros.-könyvtár részben kiváltja az új tartalmak gyártásának szükségességét, ami hosszabb távon hatékonyabb lehet.

📌Gyakorlatban: a fentiekkel nemcsak az adósság repül az egekbe, hanem egy hiteltörlesztési költség is megjelenik majd a Netflix (NFLX) oldalán. Ez azért baj, mert addig amíg a gazdaság felszálló ágban van, addig minden cég tudja fizetni ezeket, mert a bevételt és a profitot mindenki „természetesenek” veszi. Viszont csak egy dolog állandó: az adósság mértéke. Ha lefordul a gazdaság, és a profitabilitás sérül, a Netflix (NFLX) óriási bajba kerülhet. Nekem ez így nem egy igazán jó értékajánlat.

💵 Netflix (NFLX): megszoksz vagy megszöksz? 💵

A Netflix esetében a szokásosnál élesebb a bikák és medvék csatája, mert a Warner-felvásárlás binárissá teszi a kérdést: vagy az évtized legjobb tartalomstratégiai húzásának bizonyul, vagy egy adósságba fojtott, nehézkesen integrálható mammutügyletnek.

🐂 Bikák mondják (Optimista szcenárió):

- 🎬 A Warner-üzlet a legjobb tartalomvásárlás az évtizedben: az HBO az egész iparág legelismertebb prémiumtartalom-márkája, a Trónok harca, a Maffiózók, az Utódlás, a Harry Potter-franchise és a DC Univerzum egyszerre kerülne a világ 325 millió előfizetőjéhez. Ez nem csupán könyvtárbővítés: az HBO brand presztízse emeli a Netflix prémium csomagjának megítélését és igazolja a magasabb árazást.

- 🌐 A reklámbevételek még csak most kezdenek igazán felfutni: az 1,5 milliárd USD-s hirdetési bevétel 2025-ben a teljes Netflix-bevétel mindössze 3,3%-a, vagyis egy másik, beinduló félben lévő bevételi gép húz az üzlet mellett. Ha a hirdetési bevétel 2027-re eléri a 4-5 milliárdos szintet, az önmagában egy új értékalkotási ciklust indít be.

- 🪙 A „heads I win, tails you lose” pozíció: ha az üzlet megköttetik, Netflix megszerzi az egyik legjobb tartalomkönyvtárat a világon. Ha a Warner felmondja az üzletet, a Netflix megkapja a termination fee-t, ami ingyen pénz lesz a cég számára. Egy kivétel viszont lehet: ha blokkolják a szabályzó hatóságok a felvásárlást.

🐻 Medvék mondják (Pesszimista szcenárió):

- 💸 A 90 milliárd USD-s adóság nem tréfa: a felvásárlás utáni adósságszint rengeteg operatív profitot köt le, és komolyan korlátozza a tőkealokációs rugalmasságot. Az integráció évei alatt a Netflix nem vásárolhat vissza részvényt, az osztalékfizetés sem reális opció, és bármilyen makrosokk (recesszió, hirdetési piacleállás) az adósságszolgálat mellett hatalmas ütést okoz a cégnek.

- 🏛️ A regulációs kockázat nem nulla, és drága mindkét irányban: ha az üzlet megköttetik, a trösztellenes hatóságok komoly feltételeket szabhatnak (tartalomhozzáférés, licencelés stb.). Ha nem köttetik meg, akkor a Netflixnek ki kell fizetnie a felbontás díját, vagyis az 5,8 milliárd USD-s összeget a WBD kapja, ez a 2025-ös szabad cash flow 61%-a egyetlen tétel gyanánt.

- 🎭 A hollywoodi integráció nehezebb, mint gondolnátok: a Warner Bros. egy közel 100 éves intézményrendszer, saját stúdióval, szakszervezeti megállapodásokkal, mozistúdió-logisztikával. A Netflix-kultúra (adatvezérelt, streamingcentrikus, vertikálisan integrált) és a hagyományos hollywoodi stúdiókultúra között komoly feszültségek lehetnek, amiket nem lehet pénzzel egyszerűen elsimítani.

📝 A Netflix (NFLX) helyzetének összegzése 📝

A Netflix 2025-ben egyike volt a legjobb alapokkal rendelkező részvényeknek a globális piacon: 45 milliárd USD-s bevétel, 29,5%-os operatív marzs, 9,5 milliárd USD-s szabad cash flow, 325 millió előfizető és egy beinduló hirdetési üzlet. Ha csak ezeket a számokat néznétek, a részvény jelenleg a historikus szorzókhoz képest kimondottan vonzóan áraz.

De a Netflix ma már nem ugyanaz a részvény, mint 2024 decemberében volt. A Warner-üzlettel a cég kilépett a streaming-piaci tiszta játékos kategóriájából, és belépett egy sokkal bonyolultabb, adóssággal terhelt, regulációs kockázatokkal teli felvásárló-integráló szerepbe. Ez nem feltétlenül rossz, de mindenképpen más és sokkal kockázatosabb üzlet, mint amilyen eddig volt. Aki a Netflixet tartja vagy venni akarja, annak ma már nem elég eldöntenie, hogy bízik-e a streaming üzletmodellben. El kell döntenie, hogy bízik-e Ted Sarandos és Greg Peters integrációs képességeiben is.

Ne feledjétek, ez a mini-elemzés nem helyettesíti a saját kutatásotokat, de abban segít, hogy eldöntsétek: érdemes-e sok tucat órát a Netflix (NFLX) mélyelemzésére szánnotok, vagy elegendő csak a figyelőlistátokon tartani a papírt.

Ha pedig tovább akartok elemezni, használjátok az iO Charts részvénykeresőjét és portfólió kezelőjét, amit itt értek el: iO Charts.

GYÍK: Szakmai kérdések a Netflix (NFLX) kapcsán

Mit vesz meg pontosan a Netflix a Warner Bros.-tól?

A Netflix 82,7 milliárd USD-s vállalati értéken vásárolja meg a Warner Bros. Entertainment-et, a DC Comics/Stúdiókat, az HBO Max-ot és az HBO-t, valamint a teljes Warner Bros.-könyvtárat. Ami NEM kerül Netflixhez: a kábelhálózatok (CNN, TNT, HGTV, Discovery+), amelyeket „Discovery Global” névvel különálló tőzsdei vállalattá választanak szét 2026 harmadik negyedévére, amennyiben az összeolvadás megvalósul.

Mi az a churn, és miért kulcsfontosságú a Netflixnél?

A churn a lemorzsolódási ráta: az előfizetők hány százaléka mondja fel a tagságát egy adott hónapban. A Netflix ezt a mutatót nem hozza nyilvánosságra, de iparági becslések szerint 2-3% körül van havonta, ami az iparágban az egyik legalacsonyabb érték. Minél alacsonyabb a churn, annál kevésbé kell új előfizetőket szerezni a bevétel fenntartásához – és annál értékesebb minden egyes meglévő előfizető, amit az ARPU (egy előfizetőre eső átlagos bevétel) mérőszáma fejez ki.

Miért hagyta abba a Netflix az előfizetői szám negyedéves közzétételét?

A menedzsment 2024 elején döntött úgy, hogy az előfizetői szám helyett az engagementet (nézési órák) és a bevételi mutatókat teszi a kommunikáció középpontjába. Az indoklás: egy érettebb üzletben az egy előfizetőre eső bevétel (ARPU) és az engagement a valódi értékmérők. A cinikusabb olvasat: az előfizetői növekedés lelassult az érett piacokon, és a szám már nem volt elég impresszív marketingeszköz. Például megtehették volna azt is, hogy mindkettőt közzéteszik és akkor ez nem lenne most probléma.

Mi az a content spending, és miért más, mint a CAPEX?

A Netflix esetében a tartalmak előállítási és licencelési költsége (content spending, 2026-ban tervezett 20 milliárd USD) nem tőkeberuházásként (CAPEX), hanem működési kiadásként jelenik meg, fokozatosan amortizálva. Ez azt jelenti, hogy a szabad cash flow számításakor ezt nem kell levonni a működési cash flow-ból, ezért a Netflix szabad cash flow-ja sokkal „tisztább” és magasabb, mint azt sokan várnák. A tényleges infrastrukturális CAPEX (szerverek, irodák) mindössze évi 688 millió USD volt 2025-ben.

Mi történik, ha a regulátorok megakadályozzák a Warner-felvásárlást?

Ebben az esetben a Netflix köteles kifizetni a Warner Bros. Discoverynek az 5,8 milliárd USD-s breakup fee-t, ez a valaha látott legnagyobb ilyen jellegű lemorzsolási díjak egyike. A Warner Bros. valószínűleg a Paramount Skydance-el folytatná a tárgyalásokat, bár a Paramount ajánlatának ára (108 milliárd USD, de az egész cégre) és adósságterhe aggasztó. A Netflix részvényárfolyama valószínűleg azonnal emelkedne, ahogy a felvásárlással kapcsolatos bizonytalanság eltűnne, de a 5,8 USD-s egyszeri kiadás érdemi szabad cash flow-csökkentő hatással járna az adott évben.

Jogi és felelősségi nyilatkozat (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.