Szerintem a nyugdíj kapcsán a magyar nyugdíjrendszer problémáiról már mindenki hallott. Ez sajnos nemcsak alaptalan ijesztgetés, hanem a rendszer tényleg több sebből vérzik. Minél fiatalabb valaki, annál kevésbé tud kalkulálni azzal, hogy mi lesz a közeljövőben. De miért alakult ki ez a helyzet és miért van veszélyben a nyugdíjunk? Erről és a lehetséges megoldásokról szól ez a cikk.

Tartalomjegyzék

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A nyugdíjrendszer további problémái

- Nyugdíjemelés mértéke

- Nyugdíjrendszer és időtáv

- Nyugdíj és az öngondoskodási formák

- Tartós befektetési számla (TBSZ)

Hogyan működik a magyar nyugdíjrendszer?

A magyar nyugdíjrendszer egy felosztó-kirovó rendszerre épülő állami rendszer, amelyet az állami költségvetés és a társadalombiztosítás finanszíroz. Ez azt jelenti, hogy az aktív munkavállalók által befizetett járulékokból fedezik az éppen nyugdíjban lévők ellátását.

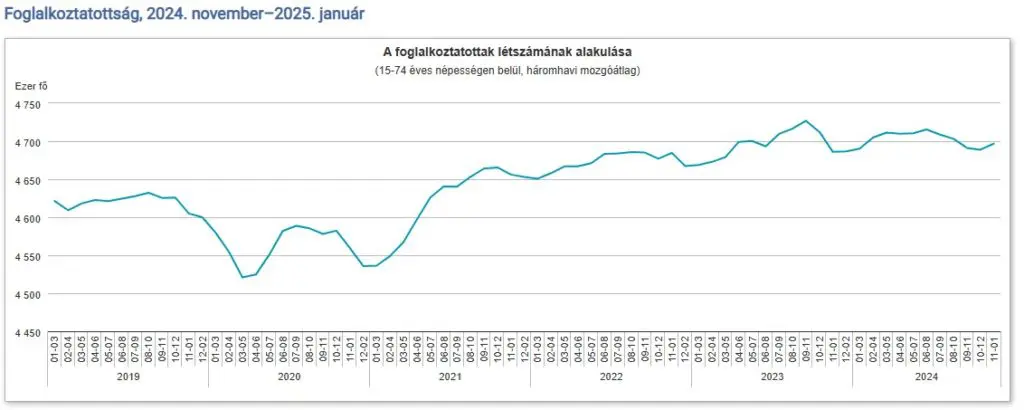

Az állami nyugdíjrendszer (TB-nyugdíj) úgy működik, hogy a dolgozók a bruttó bérük egy részét nyugdíjjárulékként befizetik az államnak. Ez jelenleg 18.5% járulékot jelent (10% nyugdíjjárulék + 8.5% társadalombiztosítási járulék), vagyis ez a bevétel képezi a nyugdíjrendszerben lévő pénz alapját. Ez persze önmagában olyan sokat nem mond el, hiszen, ha nem tudjuk, hogy mekkora Magyarország népessége, és hogy az milyen arányban oszlik meg, akkor nehéz levonni következtetéseket. Nagy szerencse, hogy a KSH, a Központi Statisztikai Hivatal erről is remek ábrákat gyárt:

- Magyarország népessége (2025-03-14): 9 584 627 fő

- Jelenlegi nyugdíj korhatár: 65 év

- Magyarországon foglalkoztatott emberek száma (15-74 év): 4 684 000 fő (48.9%)

- A munkanélküliek száma: 214 000 fő (4.5%)

- Külföldön dolgozók száma: 106 000 fő

A fenti számokból több érdekesség is kiderül. Egyrészt, a foglalkoztatott emberek halmazának felső határa 74 év, ami a jelenlegi 65 éves nyugdíjkorhatárnál magasabb, míg az alja a nagykorúsági határnál, ami 18 év, alacsonyabb. Tehát a foglalkoztatottak száma abban az értelemben torzít, hogy olyan embereket is tartalmaz, akik már nem fizetnek járulékokat (65 év felett), illetve akik jó eséllyel még diákmunkát végeznek (18 év alatt). Szintén érdekes adat a külföldön dolgozók száma, ami annyit jelent, hogy magyar adórezidensként Magyarországon adóznak, de külföldön vállalnak munkát. Ilyenek például az osztrák határ melletti településekből ingázók.

Fontos, hogy attól, hogy valaki magyar állampolgár, még nem biztos, hogy fizet adót, vagy ha igen, akkor nem biztos, hogy Magyarországon. Például a már említett nyugdíjasok értelemszerűen nem fizetnek adót a munkájuk után, illetve vannak olyan magyarok, akik ugyan magyar állampolgárok – tehát beleszámítanak az össznépességbe -, de nem Magyarországon adóznak, így nyugdíj szempontjából nem adnak bele a közösbe. Szokták is mondani, hogy a legnagyobb magyar város Budapest, a második legnagyobb pedig London, ahol egyes számítások szerint több magyar él, mint Debrecenben.

Mit jelent az pontosan, hogy magyarként valaki külföldön él? Alapvetően két dolgot jelenthet: nem Magyarországon született, de magyar állampolgár – például román-magyar kettős állampolgárok – és nem hazánkban fizet adót. A másik eset, amikor valaki Magyarországon magyar állampolgárként született, de kivándorolt az országból. Ez utóbbit politikai hovatartozástól függően 110 és 710 ezer fő közé becsülik, de a pontos számot nem tudjuk.

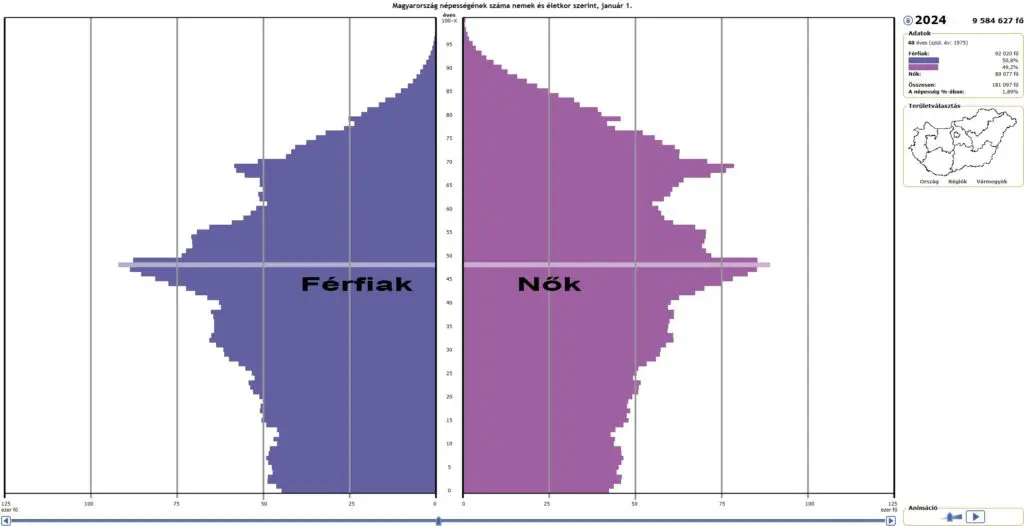

A gond ezzel az, hogy ők már nem termelnek bele a közösbe, így a nyugdíj rendszerbe sem, és a külföldön születő gyerekeik sem fognak. Mivel általában a fiatalabbak hagyják el az országot, ezért nemcsak a fiatal, képzett munkaerő távozik, hanem a gyerekvállalásra nagyobb hajlandóságot mutató emberek. Ráadásul Magyarország lakossága folyamatosan csökken, 2023-ban a természetes népességváltozás – a születések és a halálozások különbsége – negatív volt, -52 ezer fő. Van a KSH oldalán egy érdekes mutató, az öregedési index, ami a 65 éves és annál idősebb népesség, illetve a 14 éves és annál fiatalabb gyermeknépesség százalékos aránya egymáshoz képest. Lelövöm a poént, ez jelenleg 143.2%-on áll, vagyis jóval több az idős, mint a fiatal.

Mi a probléma a nyugdíjrendszerrel?

Az előző ábrából már kitalálhattátok, hogy a felosztó-kirovó nyugdíjrendszer egyik problémája az, hogy hosszabb távon nem lesz, aki finanszírozza a befizetéseket, mert elöregszik a magyar társadalom, a fiatalabbak pedig elhagyják az országot. Közben pedig növekszik a születéskor várható átlagéletkor, ami jelenleg 76.54 év, ami 72.2 év a férfiaknál és 78.7 év a nőknél, amit itt nézhettek meg: KSH statisztika. Ugyanez az Európai Unióban 81.4 év, szóval nem állunk jól. Ez egyben azt is jelenti, hogy a nyugdíjasok egyre tovább élnek, egyre tovább kapnak nyugdíjat, ezért egyre több pénzre van szüksége a nyugdíjrendszernek ahhoz, hogy ezt feléjük kifizesse, és hát az évenkénti emelések is tovább terhelik a büdzsét.

A fentiek még mind nem jelentenének problémát, ha az élveszületések és a teljes termékenységi arányszám magas lenne. Újabb, a Központi Statisztikai Hivatal által elkészített grafikont hívok segítségül, ami remekül megmutatja az eső tendenciát a születésszámban. Mikor van egyensúlyban a termékenységi ráta? Nem nehéz kitalálni, hogy akkor, ha a szülők reprodukálják önmagukat, vagyis ha ez a szám 2. Valóságban erre a számra 2.1-et szoktak megadni, azért, hogy korrigálják az olyan anomáliákat, mint hogy nem mindenki éri el a nemzőképes kort, aki egyéb okokból – pl. betegség – nemzőképtelen stb. Kettő fölött a népesség emelkedik, kettő alatt pedig csökken, és erre tesz rá a kivándorlás. Magyarország népessége az 1970-es évek elején volt a legmagasabb, kb. 10.3 millió fő. 1986-ban a teljes termékenységi ráta 1.84 volt, 2023-ra azonban ez 1.51!-re esett, vagyis „másfél” gyereket vállalnak a szülők.

A fentiek azt eredményezik, hogy egy meglehetősen torz korfa alakult ki, ahol a 48 évesek alkotják a legnépesebb csoportot 2025-ben, de van egy kiugrás a 69 éves korosztálynál is. Mi látható alul? Mivel a korfa lefele keskenyedik, vagyis kevesebb fiatal van, mint középkorú és ez az évek előrehaladtával még inkább el fog tolódni. Vagyis, a mostani 48 évesek 17 év múlva mennek nyugdíjba – a mostani, 65 éves határ szerint -, viszont abban a 17 évben nem igazán látszik, hogy ki fog a felosztó-kirovó nyugdíjrendszerbe befizetni, hiszen csökken a népességszám, így egyre kisebb lesz az utánpótlás. Azt mindenesetre fontos megemlíteni, hogy ez nem Magyarország specifikus probléma, a legtöbb modern társadalomban jelen van, vagyis hogy öregszik a népesség és egyre kevesebb az adófizető.

A nyugdíjrendszer további problémái

A nyugdíj és a nyugdíjrendszer alapjait lefektettük, de vannak vele más problémák is, amik leginkább a lakosságot érintik. Finoman szólva sem lehet a rendszert egyszerűnek nevezni, nem véletlenül van tele az internet olyan kérdésekkel, mint: „40 év munkaviszony után mennyi nyugdíj jár” vagy „hány év munkaviszony után jár nyugdíj” és hasonlók. Merthogy, fejből senki nem tudja, egy meglehetősen bonyolult számítás eredményeként jön létre. És ezzel el is érkeztünk az első problémához.

1. A magyar nyugdíjrendszer átláthatatlan

Ha valaki tudatosan szeretné megtervezni az első munkanapjától, mondjuk 18 évesen a nyugdíjas éveit, akkor sem tudja ezt megtenni. Senki sem tudja előre, hogyan alakul a nyugdíja az élete során: milyen ütemben növekszik a nyugdíj – ami függ majd a jövőbeni fizetésétől, amit nyilván előre nem lehet megbecsülni – , mire lesz jogosult és mennyi járulékot lenne érdemes fizetnie. Emiatt az állami nyugdíjrendszernek semmiféle ösztönzőereje nincs. A nyugdíj kiszámítása olyan összetett és átláthatatlan folyamat, amelyet a legtöbben képtelenek követni. Ráadásul az állam sem segít ebben, semmilyen tájékoztatást soha életemben nem kaptam a témában, és gondolom ti sem.

Kell egy jó nyugdíj kalkulátor

A nyugdíj mértékét elvileg ki lehet számolni nyugdíj kalkulátorokkal. A gond az szokott lenni, hogy már senki nem emlékszik arra, hogy pontosan mennyit keresett 20 évvel ezelőtt. De, ha előtúrjátok a papírokat, akkor be lehet csépelni a számokat egy nyugdíj kalkulátor alkalmazásba vagy a neten lévő weboldalak egyikébe. Párat kigyűjtöttem, ezekkel érdemes próbálkozni:

- Önkiszolgáló nyugdíj kalkulátor

- Kiszámoló nyugdíj kalkulátor és egy jó cikk a témáról

- Bankmonitor nyugdíj kalkulátor 2025

- HR Portal nyugdíj kalkulátor

Természetesen a kalkulátorokkal kiszámolt végösszegre semmilyen garancia nincsen, főleg nem többévtizedes távon. A nyugdíj kalkulátor szolgáltatások legfontosabb része szerintem az, hogy a várható nyugdíjatok mellé megadják a várható „nyugdíjhiányt”, ami egyenlő a fizetés-várható nyugdíj. Vagyis azt az összeget, amivel ki kellene a egészítenetek a nyugdíjatokat a megtakarításaitokból/befektetéseitekből, hogy a fizetéseteknek megfelelő összeget kapjátok havonta. Nettó 500 ezer Ft-os fizetés esetében egy 43 éves személynél ez így nézne ki:

2. A nyugdíj az igénylés időpontjától függ

Ahhoz, hogy megértsétek, hogyan számolják ki a nyugdíjat, meg kell ismerkednetek egy új fogalommal: a valorizációval.

A valorizáció a nyugdíjszámítás egyik kulcsfontosságú eleme, amely során a korábbi évek kereseteit a nyugdíj megállapításának évét megelőző év átlagkereseti szintjéhez igazítják. Ennek célja, hogy az évtizedekkel korábban szerzett jövedelmek ne a régi, alacsony értékükön kerüljenek be a számításba, hanem a gazdasági növekedés és az infláció hatásait figyelembe véve aktualizált (valorizált) értékként szerepeljenek.

Másképpen fogalmazva: a valorizáció segítségével a múltbeli kereseteket mai értékükre hozzák, így biztosítva, hogy a nyugdíj összege jobban tükrözze az aktuális bérviszonyokat. A valorizációs szorzók évről évre változnak, és általában a nemzetgazdasági átlagbér növekedését követik.

A fentiekből következik, hogy azonos életpálya, hasonló szolgálati idő és közel azonos keresetek ellenére is drasztikusan eltérő nyugdíjösszegeket állapíthatnak meg attól függően, hogy a jogosult melyik évben igényli a nyugdíját. Ennek oka, hogy a nyugdíjszámítás során a korábbi évek kereseteit a nyugdíjba vonulás előtti év átlagkereseti szintjéhez kell igazítani – ezt hívják a fent említett valorizációnak. Az utóbbi években a nemzetgazdasági átlagbér gyors emelkedése miatt a valorizációs szorzók is jelentősen megugrottak, ami komoly különbségeket eredményezett.

Tehát ki tudja előre kiszámítani, hogy mennyi lesz a nyugdíja? Senki, a bizonytalannal pedig eléggé nehéz tervezni.

3. Nem egyenletesen számítanak bele a nyugdíjba a szolgálati évek

Az első húsz év majdnem kétszer akkora súllyal esik latba, mint a második húsz év. Ez a teljesen aránytalan számítási rendszer jelentősen csökkenti a nyugdíjrendszer előre jelezhetőségét, átláthatóságát és érthetőségét.

4. A nyugdíjemelés módja

A jelenlegi nyugdíjemelési rendszer kizárólag az éves inflációhoz igazodik. Ha az infláció alacsony, miközben a nemzetgazdasági átlagbér gyorsan növekszik, a nyugdíjak vásárlóereje rohamosan elmarad az aktív keresők béréhez képest. Ezt egy vegyes emelési rendszerrel lehetne kiegyensúlyozni, amely nemcsak az inflációt, hanem az átlagbér növekedésének ütemét is figyelembe venné – akár közvetlenül, akár közvetett módon.

Persze az is nagy kérdés, hogy a KSH által összerakott nyugdíjas fogyasztóiár-index kosara miből áll:

- élelmiszer: 23.05%

- szeszes italok, dohányáru: 9.24%

- ruházkodás: 4.62%

- tartós fogyasztási cikk: 8.49%

- háztartási energia: 9.11%

- egyéb cikkek, üzemanyag: 16.92%

- szolgáltatások: 28.53%

A nyugdíjasok – különösen a kisnyugdíjasok – kiemelten sokat költenek alapvető élelmiszerekre, gyógyszerekre és rezsire, ellentétben a tartós fogyasztási cikkekel, a szeszes italokkal és a dohányárukkal. Az, hogy ez az elosztás és a hivatalos inflációs adatok mennyire helyt állók, mindenkinek a fantáziájára bízom. De a lényeg nem is ez, hanem az, hogy: mindenkinek más lesz a fogyasztási kosara.

5. A nyugdíjemelés politikai eszköz is

Tudjátok mennyi Magyarországon az nyugdíjátlag és a nyugdíj mediánja? És hogy hány kisnyugdíjas van és mekkora nyugdíjtól számít valaki kisnyugdíjasnak? Vegyük sorra a fentieket.

Átlag nyugdíj ás medián nyugdíj

Magyarországon nagyjából 2.27 millió nyugdíjas él. Az átlag nyugdíj 2025-ben 242 ezer Ft, míg a medián nyugdíj 214 ezer Ft, ami 12%-kal alacsonyabb. Érdemes mellétenni a nettó átlagbért – mivel a nyugdíjak nem adóznak, így a béreknél is a nettót vettem alapul -, ami 2024 decemberében 484 ezer Ft volt, míg a medián 390 ezer Ft. Lényeges, hogy ezek adókedvezmények nélkül értett bérek, de természetesen gyerekek, örökletes betegségek, egyéb SZJA kedvezmények után lényegesen magasabb átlag és medián béreket is ki lehet mutatni.

Nyugdíj-helyettesítési ráta

Szintén érdemes tudni, ki tekinthető kisnyugdíjasnak. A „kisnyugdíjas” kifejezés nem jogi kategória, hanem egy népi, közbeszédben használt megnevezés. Általában azokat az idősebb embereket értik alatta, akiknek a nyugdíja nagyon alacsony – jellemzően az átlagnyugdíj alatt jóval -, és emiatt nehézséget okoz nekik a mindennapi megélhetés. A „kisnyugdíjas” egy élethelyzet, nem titulus. És többnyire a „túlélésről” szól, nem a nyugdíjas évekről.

Van továbbá egy fontos fogalom, a nyugdíj-helyettesítési ráta. A nyugdíj-helyettesítési ráta az utolsó havi fizetést állítja szembe az első havi nyugdíjjal, a kettő hányadosa adja meg a nyugdíj-helyettesítési ráta százalékos arányát. Ez átlagban 60% körül alakul, vagyis az utolsó fizetésekhez képest 40%!-kal lesz alacsonyabb az átlagnyugdíj, mint a fizetés.

Hány kisnyugdíjas van Magyarországon? A Grantis oldalán találtam néhány remek grafikont, ami jól rávilágít a fent vázolt problémákra:

A fentiek alapján, ismerve a 214 ezer Ft-os medián nyugdíj összegét, nem tévedek nagyot, ha azt mondom, aki 200 ezer Ft alatt keres, az kisnyugdíjasnak tekinthető. A fenti táblázat alapján ez 1.17 millió embert érint, tehát a teljes nyugdíjas csoport felét!

A nyugdíjemelkedés üteme

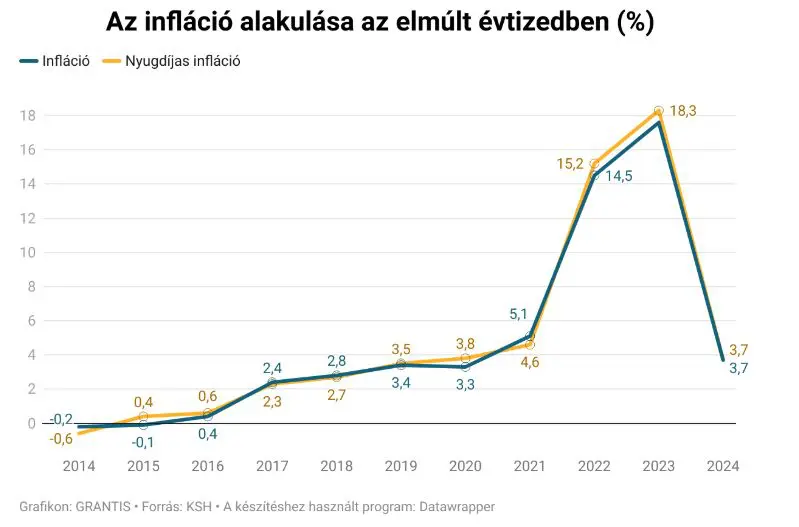

A másik tényező, hogy mennyivel emelkedtek a nyugdíjak az elmúlt 10 évben? Nagyjából a duplájára – 109%-kal -, ahogy az a lenti, szintén Grantison talált táblázaton látható:

Ezt a növekedést két dologgal érdemes összevetni, az inflációval és a nem nyugdíjasok béremelkedésével. Újabb Grantis ábra, amihez annyit fűznék hozzá, hogy az elmúlt 10 évben kifejezetten alacsony – annak ellenére, hogy az elmúlt 2-3 évben meg ennek az ellenkezője – volt az infláció , hiszen évek óta -0.2% és 3.5% között volt valahol, és semmilyen garancia nincs arra, hogy a következő 10 évben is ilyen alacsony lesz, főleg a jelenlegi tendenciák alapján. Persze ez is megvalósulhat, meg az ellenkezője is. Tudjátok mennyi az átlag? 10.3!% 1989 óta. Rossz hír, hogy a nyugdíjas infláció még a normál inflációt is veri.

Vessük ezt össze az elmúlt 10 év átlagbér emelkedésével is. Sajnos a mediánt nem találtam meg. 2014 és 2024 között, a közfoglalkoztatottakat nem számítva, 165 ezer Ft-ról 407 ezer Ft-ra emelkedett – ez 145%-os emelkedés – az átlag, vagyis bőven megverte a nyugdíjak emelkedését. Hogy lehet ez? Egyrészt, egy képzett munkavállalónak mindig is nagyobb tere lesz a munkáltatóval való egyezkedésre, ellentétben a nyugdíjas-kontra állam helyzettel, másrészt érdemes azt tudni, hogy hogyan állapítják meg a nyugdíjemelés mértékét.

Nyugdíjemelés mértéke

A kormány minden évben meghatározza a nyugdíjemelés mértékét. Ezt a következő évi inflációs várakozások szerint állapítják meg – az MNB adatai alapján -, vagyis 2024-ben, 2025-re. Honnan tudja a kormány, hogy mennyi lesz egy évvel később? Sehonnan, nagyjából megbecsülik, ami 2025-re 3.2%-ban került megállapításra.

Amennyiben a tényleges infláció az év első 8 hónapjában említett 3.2 százalékos értéknél magasabb lesz, akkor novemberben nyugdíjkorrekciót kaphatnak a nyugdíjasok. Annyit, amennyi a becsült és a tényleges infláció különbsége lesz. Kiindulva abból, hogy februárban 5.6% volt Magyarországon az infláció, várható, hogy korrekció következik majd decemberben. Érdemes azt is tudni, hogy 2024-ben nem volt nyugdíjkorrekció, míg 2022-ben és 2023-ban igen.

Összefoglalva a fentieket: hogy lesz így nyugdíjunk?

Aggregálom az elhangzottakat pár egyszerű mondatban:

- csökkenő populáció, elöregedő társadalom, rossz korfa, egyre kevesebb befizető

- a fiatalok nagy számban kiáramlanak, az ő gyerekeik már jó eséllyel nem Magyarországon adóznak

- alacsony gyerekvállalási hajlandóság: 2 körül van az egyensúly, jelenleg 1.51 gyerek esik 2 felnőttre

- várható nyugdíjkorhatár emelés a 65 évről, magasabbra

Mint látható, a megoldandó problémák sokkal mélyebbre nyúlnak, mint hogy olyan nagyon egyszerűen meg lehessen őket oldani. Ezzel szemben a jövőbeni, várhatóan alacsony nyugdíjakat az alábbiak (is) okozzák:

- gyorsabban nőnek a fizetések a nyugdíjaknál

- a nyugdíj-helyettesítési ráta 60% körül van, és az olló nyílik

- a nyugdíjas infláció magasabb a hagyományosnál

- a nyugdíjasok esetében az alapköltségek – élelmiszerek, gyógyszerek, lakhatás – teszik ki a költségek nagy részét

- nehéz előre megbecsülni soktízéves távlatban a jövőbeni nyugdíjatokat, ami egy nagy bizonytalansági tényező

A fentiekből látható, hogy rengeteg kockázat van a leendő nyugdíjak körül. Nem lehet pontosan tudni, hogy mikor, mennyit és hogyan kaptok majd. Ez a probléma ráadásul életkor független, teljesen mindegy, hogy 18 vagy 64 évesek vagytok.

Mi a megoldás? A nyugdíjat valamilyen öngondoskodási formával – önkéntes nyugdíjpénztár, nyugdíjbiztosítás, nyugdíj-előtakarékossági számla, alias NYESZ – érdemes kiegészíteni, ehhez viszont meg kell érteni az időtáv fogalmát.

Nyugdíjrendszer és időtáv

A nyugdíj megtervezésének több alapproblémája is van. Az egyik, hogy fiatalon nem nagyon gondoltok arra, hogy majd 40-50 év múlva nyugdíjba fogtok menni. Mire észbe kaptok pedig már lehet, hogy 50 fölött lesztek, és akkor már sokkal rövidebb a nyugdíjig hátralévő időtáv.

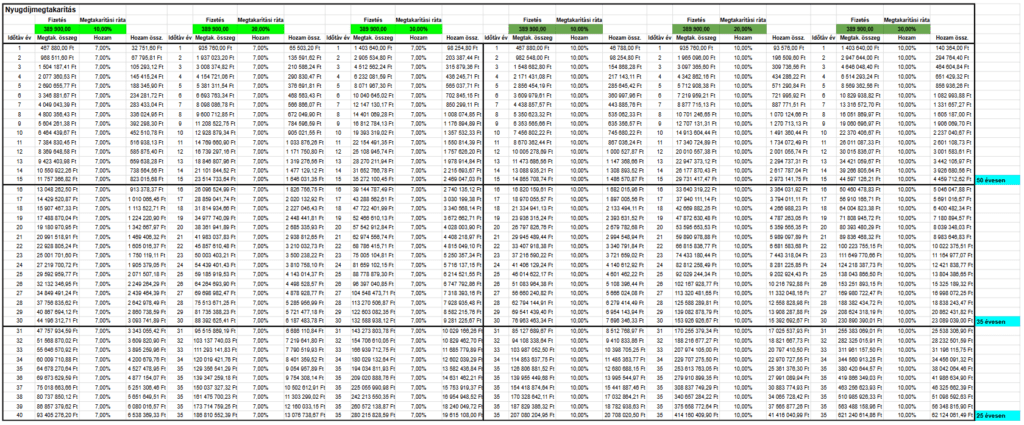

A másik a megtakarítási ráta. Aki nem tud a fizetéséből 10-20%-ot félretenni, annak nem igazán lesz vagyona hosszabb távon. Minél inkább előre tartotok az életetekben, annál többet kell félreraknotok a bevételeitekből, hogy a nyugdíjatokat értelmezhető összeggel tudjátok kiegészíteni. Csináltam erre egy táblázatot, ahol láthatjátok, hogy mekkora összegből milyen időtávon, mekkora összeggel tudjátok a nyugdíjatokat kiegészíteni.

(ha a képet nem látjátok kellően jól, akkor a jobb gomb/megnyitása új lapon funkcióval megnézhetitek külön lapon, nagyobb méretben is.)

A fenti táblázatban baloldalt a még hátralévő évek számát láthatjátok, értelemszerűen aki közelebb van a nyugdíjhoz, annak kisebb az időtávja. Alaptőkének a 2025-ös medián fizetést – 390 ezer Ft – használtam, nem számoltam az inflációval, cserébe a fizetésemeléssel sem, úgy vettem, hogy a kettő kioltja egymást. Nyilván itt nem egy teljesen valós nyugdíj előtakarékossági számítást akartam elvégezni. Csak arra akartam rámutatni, milyen sokat számít az időtáv és a hozam és mekkora bajban van az, aki későn kezd el megtakarítani. Minél több év telik el, annál kisebb szerepe van a megtakarítási rátának és annál nagyobb szerepe van a hozamnak, hiszen dolgozik a kamatos kamat.

Vonjuk le a nyugdíj kapcsán a konklúziókat:

- az időtáv döntő

- hosszú időtávon inkább a hozam számít

- rövid időtávon inkább a megtakarítási ráta számít

A táblázatból jól látszik, hogy egy idő után a hozam olyan magas (kb. 100 és 200 millió Ft között), hogy gyakorlatilag korai nyugdíjba mehet a megtakarító (ezt hívják FIRE-nek). Ez persze egy idealizált eset, amivel csak arra akartam rávilágítani, hogy alapvetően nem az a probléma, hogy kevés pénze van a magyaroknak, hiszen 40 ezer forintos megtakarítással, átlagos hozamot produkálva, 40 év alatt is 93 millió! Ft-ot lehet összeszedni a nyugdíjig.

Nyugdíj és az öngondoskodási formák

Tehát mit kell csinálni? Megtakarítani kell és azt befektetni. Lássuk, milyen öngondoskodási formák jöhetnek szóba. Természetesen, akinek megvan a kellő tudása, az építhet magának egy komplett portfóliót is, illetve felállíthat egy befektetési stratégiát a nyugdíj előtakarékosság kapcsán, de gyanítom, hogy a többség inkább a lenti három+1 formát fogja preferálni.

A nyugdíj előtakarékossági formák közös jellemzői

Az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla (NYESZ) közös tulajdonsága, hogy:

- a befizetések után 20% adójóváírást lehet rájuk igénybe venni, vagyis 1000 Ft-ra jár 20% SZJA adójóváírás, tehát 200 Ft

- ha csak a nyugdíjba vonulás után nyúlsz a tőkédhez és a hozamaihoz, akkor teljesen adómentessé válik a megtakarítás

- az adójóváírással kötelezettséget vállaltok az előbbi pont teljesítésére, vagyis amennyiben mégis hozzányúltok idő előtt, büntetésre számíthattok

A fentiekhez két gondolat: akinek nincs SZJA adófizetése (pl. KATA-sok) azok értelemszerűen nem igényelhetnek vissza SZJA-t, mert nincs miből. Az SZJA befizetések után visszaigényelhető összeg a különböző öngondoskodási formák kapcsán maximum 280 ezer Ft 2025-ben, tehát ez feltételezi, hogy fizettetek annyi SZJA-t, amiből ez visszaigényelhető. Szerencsére ennél a minimálbért keresők is többet fizetnek egy évben. A medián átlagkeresetűek (390 ezer Ft) havi 58 ezer Ft SZJA-t fizetnek be a költségvetésbe.

A másik gondolat, hogyha más jogcímeken is igényeltek vissza SZJA-t, akkor előfordulhat az, hogy egyszerűen nem marad visszaigényelhető SZJA-tok. Ilyen például a családtámogatás után járó SZJA kedvezmények – 3 gyerek esetében ez 99 ezer Ft, bővebben itt -, a különböző betegségre adott támogatások – pl. laktóz intolerancia stb. évi 174 ezer Ft, bővebben itt – és vannak még más formák is. Extrém esetben, egy kellően alacsony fizetés, de sok gyerek és valamilyen betegség mellett kifuthattok az SZJA-ból, egyszerűen nem marad mit visszaigényelnetek.

Önkéntes nyugdíjpénztár (ÖNYP)

Az önkéntes nyugdíjpénztárnak semmi köze a magánnyugdíj-pénztárakhoz. Az önkéntes nyugdíjpénztár attól önkéntes, hogy önkéntes alapon szerveződő közösséget jelent, akik nyugdíjcélra nyújtanak valamilyen befektetési szolgáltatást. Vagyis, egy névre szóló számlát nyitnak, és itt elkülönítve a saját nyugdíj vagyonukként tartják nyilván az oda befizetett összegeket. A pénzt előredefiniált kockázati besorolású portfóliókba lehet tenni, egyedi összeállításra nincs lehetőség, mint a nyugdíjbiztosításnál.

Évente 20%-os, maximum 150 ezer Ft-nyi jóváírást lehet igénybe venni, vagyis ide nem érdemes 750 ezer Ft-nál (750 ezer x 0.2 = 150 ezer) többet befizetni.

Cserébe az önkéntes nyugdíjpénztárban a 10. év után a hozamot adómentesen kiveheted, illetve 3 évente ezt megismételheted. 20 év után pedig az első évben befizetett tőkéhez is adómentesen hozzájuthatsz. Lényeges viszont, hogy a teljes tőkéhez csak nyugdíjba vonuláskor juthatsz hozzá, ellenben ha előbb kiveszed a tőkédet, akkor 15% SZJA és 19.5% EHO fizetendő rá, szóval egyáltalán nem érte meg betenni ide a pénzed.

💡Titkos tipp: mivel 3 évente ki lehet venni a hozamokat, érdemes azt visszafizetni az önkéntes nyugdíjpénztárba, amire újra járni fog a 20%-os adókedvezmény. Értelemszerűen itt is él a maximum 280 ezer Ft-os korlát, de így tulajdonképpen a tőkéd egy részén duplázhatod az állami jóváírásokat.

☝️A költségekről néhány gondolat: ezt a befizetésekből vonják le, nem a tőkéből, ami emiatt olcsóbbá teszi a nyugdíjbiztosításnál. Minél hosszabb időtávon tartjátok, annál inkább csökken a költsége, még egy ok arra, hogy ne piszkáljátok idő előtt. Szintén figyeljetek az alapkezelési költségekre, mert ezt a pénztáraknak nem kötelességük közzé tenni, de amúgy az MNB oldalán ezek ellenőrizhetők. Azért ez nagyon nem a 2-6%-os nyugdíjbiztosítási költségekkel van egy univerzumban.

Összességében véve egy elég bonyolult és macerás formáról van szó, ami igazából akkor éri meg, ha tudjátok a nyugdíjig tartani a számlát.

Nyugdíjbiztosítás

A nyugdíjbiztosítás nem egy állami gondoskodáshoz kapcsolódó forma, hanem egy biztosítói termék. Ez azért lényeges, mert valaki biztosan akar majd keresni az ügyleten, ami értelemszerűen csak a ti károtokra történhet.

☝️Amikor a biztosítóval megkötitek a szerződést, akkor nagyon olvassátok el, mi van benne, mert nagyon nem mindegy, mekkora költséggel jár az ügylet, illetve milyen egyéb feltételeket csempésztek bele a termékbe. Valójában nem egy nagy kaland a nyugdíjbiztosítás megkötése után a dolog életben tartása, csak fizessétek be az összeget, amit erre szántok.

Mivel évente itt is 20%-os, de maximum 130 ezer Ft-nyi jóváírást lehet igénybe venni, így nem érdemes 650 ezer Ft-nál (650 ezer x 0.2 = 130 ezer) többet befizetni.

Mi történik a pénzzel ami a nyugdíjbiztosítás keretein belül lekötésre kerül? Befektethetitek valamilyen alapba, ahol az hozamot – vagy veszteséget – termel, a lényeg, hogy itt ti válogathatjátok össze, mit szeretnétek bele. Alapvetően nem vagyok nagy híve a túl kis hozamú és kockázatú termékeknek, de ebben az esetben nem hazardíroznék a helyetekben.

☝️A probléma viszont az, hogy rengeteg a termék, és elég magasak a költségek, ehhez a TKM – teljes költség mutató – értéket kell nézni.

Aki ismeri Chris W. Mayer coffee can portfóliót, annak egyetlen mondat: buy and hold. Aki nem ismeri, annak azt javaslom, hogy vegyen néhány, jól diverzifikált, nem túl kockázatos terméket és tartsa a nyugdíjig. Ne nézegesse, ne adjon/vegyen, mert csak feleslegesen költséget termel magának, és már az alapköltségek sem alacsonyak. Mit jelent ez? 2-6%-ot, évente! Brutálisan magas, szóval érdemes elemezni az egyes nyugdíjbiztosítási termékeket, vagy csak simán hagyni az egészet, és más befektetési formát választani.

Nyugdíj-előtakarékossági számla (NYESZ)

A NYESZ számla nagyon hasonlít a lejjebb tárgyalt TBSZ számlához, de sokkal rosszabb kondíciókkal működik, mint a TBSZ, szóval aki nem akar ezzel vacakolni, az ugorjon a Tartós befektetési számla részhez.

Mi a NYESZ? Valójában egy olyan zárt értékpapír számla, amire az EGT államaiban bejegyzett befektetési alapokat, tőzsdén forgó, forintban nyilvántartott értékpapírokat és állampapírokat lehet vásárolni, forint alapon.

A hagyományos értékpapír számlákkal szemben erre is van 20% állami támogatás, de maximum 100 ezer Ft-nyi jóváírást lehet igénybe venni, így nem érdemes 500 ezer Ft-nál (500 ezer x 0.2 = 100 ezer) többet befizetni.

Mármint nem lenne érdemes, ha ezen lehetne hosszabb távon értelmes hozamot elérni, de ahogyan azt a korábbi ábrából már láttátok, valójában hosszabb távon a kamatos kamat ereje a meghatározó. A NYESZ számla cserébe olcsó, általában az éves számlavezetési díj 2000 Ft vagy 0.1%, viszont a befektetési alapoknak van költsége, nagyjából évi 2%. Ebből logikusan következik az, hogy érdemesebb (lenne) költség szempontból nézve egyedi részvényeket vásárolni, csak azoknak sokkal nagyobb a kockázatuk, és biztosan nem hazárdíroznék ilyesmivel a nyugdíjam kapcsán.

☝️Mi a megoldás? ETF-ek vásárlása – passzív pénzpiaci vagy indexkövető alapok, mint az iShares S&P 500 indexkövető ETF -, amivel lekövethetitek például az amerikai tőzsdeindexet. A jövőben tervezik a BÉT-re bevezetett ETF-ek elérhetővé tételét NYESZ számlán is, de én a helyetekben maradnék az USA piacnál.

💡Titkos tipp: a NYESZ számla TBSZ számlává alakítható, ilyenkor viszont az adójóváírásokat 20%-kal növelt összegért kell visszafizetnetek, szóval nem igazán éri meg. Mégis, a fenti három formából még mindig a NYESZ számlának van a legtöbb értelme, amennyiben szeretnétek a saját vagyonotokat megfelelően kezelni.

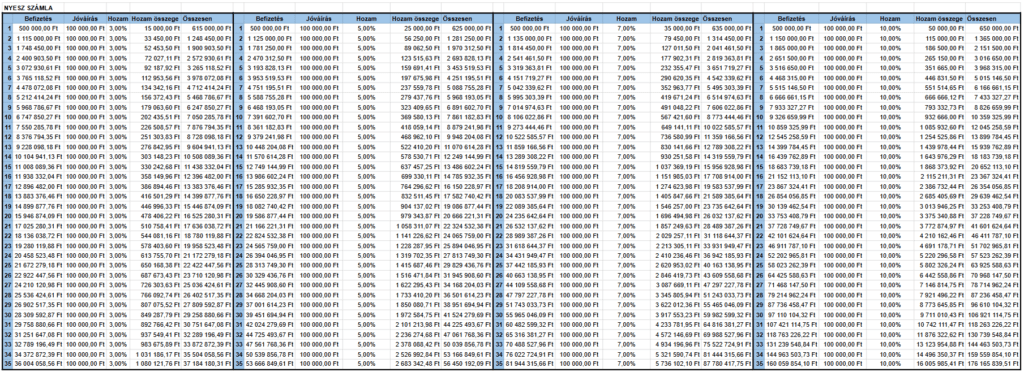

Mennyit számít a 20%-os SZJA adójóváírás?

A fentiekből már kiderülhetett, hogy a nyugdíj megtakarítási formákban a 20%-os SZJA jóváírás a „buli”. Legalábbis elsőre, másodszorra viszont sajnos nem annyira. Először is, leszámítva a NYESZ számlán lévő ETF-ek vagy egyedi részvények vételének az esetét, eléggé agyonverik az egészet a költségek. Másrészt a megtakarítási összeg növekedésével egyre kisebb szerepet tölt be az SZJA jóváírás, mert ez az alaptőkére számítódik – a befizetés után -, nem pedig a teljes tőkére vetítve.

Ezt legegyszerűbben a NYESZ számlával tudtam érzékeltetni, így kiszámoltam 3/5/7/10%-os évek hozamokra is a növekedést, a legutolsó egyébként a tőzsde nominális hozama, durván 100 éves átlagon:

(ha a képet nem látjátok kellően jól, akkor a jobb gomb/megnyitása új lapon funkcióval megnézhetitek külön lapon, nagyobb méretben is.)

Mint látható, 3% hozam mellett is a 6., de 10% hozam mellett már a 3. évben több hozamot kaptok az alaptőkétekre, mint a 100 ezer Ft-os jóváírás, mivel az szépen beépül az alaptőkébe.

Szintén érdemes azt tudni, egy bizonyos portfólió méret esetében – kb. 100 ezer EUR -, ha 1 Ft-ot erősödik vagy gyengül a Ft, az éves adójóváírás mértékében mozdul el felfele vagy lefele a portfoliótok – tehát 1 Ft változás +- 100 ezer Ft-ot jelent egy ekkora portfólióméretnél -, tehát valójában hosszabb távon az SZJA kedvezmény hatása marginális, viszont növeli az alaptőkét, ami egy jó dolog.

Tartós befektetési számla (TBSZ)

A TBSZ, vagy Tartós Befektetési Számla hasonló a NYESZ számlához, azzal a különbséggel, hogy nem nyugdíjmegtakarításra találták ki, hanem befektetésre. A TBSZ számlákról külön cikket is írtunk, ezt itt éritek el: Tartós Befektetési Számla. A NYESZ-hez képest az alábbiakban tér el:

- 5 év után adómentes, kivehető a tőke és a hozam is (de van egy gyűjtőév, szóval először 5+1 év)

- szinte bármilyen instrumentumot lehet venni rá, nemcsak Ft alapúakat (opciózni nem lehet rajta)

- nincs rá állami jóváírás

- van külföldi szolgáltatóknál is, mint a LightYear vagy az Interactive Brokers

Van továbbá egy gyűjtőév, amikor beutalható tetszőleges deviza, nemcsak Ft, a többi dologban nagyjából megegyezik a NYESZ-szel. Ebben az a jó, hogy jóval könnyebb hozzáférni a pénzhez, hiszen 5 évente adómentessé válnak a benne lévő instrumentumok. Aki pedig egy kicsit továbbgondolja a dolgokat, az minden évben 5 éven át, egymásután nyithat 5 ilyen számlát a vagyona 20%-ával, és az aktuálisan lejáró számlában lévő pénzt adómentesen felveheti.

☝️TBSZ számlát leginkább megtakarítások és befektetések kezelésére szoktak létrehozni, illetve az adómentesség elérésére.

Mivel feljebb, a NYESZ számla kapcsán kiveséztem, hogy a 100 ezer Ft-os adójóváírás nem számít olyan sokat, viszont senki nem mondta, hogy csak ennyit lehet betenni egy számlára. A NYESZ esetében ennyit éri meg, de mivel a TBSZ-nél nincs ez a kötöttség, ezért ott a tulajdonosok hajlamosak nagyobb összegeket beutalni.

TBSZ vs. NYESZ

Összefoglalva a két számlát, a NYESZ akkor éri meg, ha most kezditek a megtakarítást és nincs még bent egy forintotok sem. Tulajdonképpen a TBSZ számla rugalmasságát – bármilyen devizában, majdnem bármilyen instrumentum, 5 év múlva adómentes – cserélitek fel a NYESZ számla adójóváírására és tőkekatalizációs hatására.

Még egy gondolat, amit sokan elfelejtenek: a NYESZ számla csak akkor értelmes, ha van SZJA-tok. Ha KATA-sok vagytok, vagy ha el akartok menni korai nyugdíjba – Ki akar majd dolgozni, ha van 200 milliós portfóliója, ami évi 20 milliót hoz? -, akkor nem érdemes NYESZ számlát nyitnotok.

Összegzés

Jó hosszú lett a nyugdíjrendszer problémáját taglaló cikk, de mivel ez egy fontos téma, sok mindenre ki akartam térni, és még így sem sikerült mindenre. Ami fontos, gondoljátok végig, mekkora időtávra terveztek – hány évesek vagytok most -, milyen a kockázatvállalási hajlandóságotok és mennyit tudtok félretenni. Ez fogja meghatározni, számotokra melyik a legjobb nyugdíj megtakarítási forma. Mindenkinek sok sikert és eredményes megtakarítást kíván az iO Charts!

🤑Ha pedig az érdekel, hogy mi milyen brókereket használunk, akkor olvasd el az alábbi írásainkat:

📉Interactive Brokers bróker számla elemzés – Profiknak profi

📈LightYear bróker számla elemzés - Egyszerűség és olcsóság kéz a kézben

Gyakran ismételt kérdések (GYÍK)

Miért van itt ez a blokk? Azért, mert bár a cikk véget ért, van egy csomó olyan kérdés és definíció, amit érdemes külön megválaszolni. Ez segíti a téma megértését, és közelebb hoz titeket a mélyebb megértéshez.

Mi a nyugdíjprémium?

A nyugdíjprémium nem más, mint a 3.5% GDP növekedés fölötti extra nyugdíj kifizetése, amennyiben van azt miből kifizetni, például a költségvetés olyan jó állapotban van. A prémium mértéke az éves nyugdíj negyede, de maximum 80 ezer Ft. Tehát jelenleg durván 60 ezer forintról van szó. Ez a juttatás egy tipikus kormányzati premizáció, amit általában választások előtt vagy a „jó években” osztanak szét.

Mi a 13. havi nyugdíj?

A 13. havi nyugdíj egy teljes havi nyugdíjösszeg, amit a magyar állam grátiszban fizet ki minden jogosult nyugdíjasnak, jellemzően februárban. Nem jutalom, nem prémium, nem „ajándék”: beépült juttatás, azaz minden évben jár, de központilag megszüntethető. 2009-ben a válság miatt megszüntették, de 2022 óta van újra teljesértékű 13. havi nyugdíj.

A 13. havi nyugdíjnak többféle interpretációja van, politikai beállítottság szerint, de mi politikai kérdésekben nem foglalunk állást, pusztán a gazdasági/befektetési vetületét vizsgáljuk. Egyesek szerint „szavazatnövelő” alku, amellyel a nyugdíjas korosztályt könnyebb elérni, mint más módszerekkel, mivel az idősek vannak leginkább függő viszonyban az államtól. Mások szerint egy egyszerű támogatása annak a rétegnek, aki a leginkább rászorul. A 13. nyugdíj 2025 február 12-én szerdán került kifizetésre, míg a 2026-os 13. havi nyugdíj kifizetéséről egyelőre nincsen információ. A decemberi nyugdíj az ünnepek miatt általában korábban megérkezik, jellemzően mikulás előtt a számlákon van.

Van-e 14. havi nyugdíj?

Magyarországon nincsen 14. havi nyugdíj, soha nem is volt, de egyes országokban – pl. Ausztria, Spanyolország – ez egy létező juttatás.

Mi az özvegyi nyugdíj?

Az özvegyi nyugdíj egy olyan hozzátartozói ellátás, amit az elhunyt házastársa vagy élettársa kaphat meg, ha megfelel bizonyos feltételeknek. Ez nem „öröklött nyugdíj”, hanem a házastárs halála utáni támogatás, amit az állam fizet.

Kinek jár?

Az özvegyi nyugdíj alanyi jogon jár 1 évig annak, aki:

- az elhunyttal házastárs vagy bejelentett élettárs volt,

- és a halál időpontjában vagy azt követően terhes volt, közös gyereket nevelt, beteg volt, vagy már nyugdíjas.

Mikor mennyi?

Ideiglenes özvegyi nyugdíj

- Halál után 1 évig, minden jogosultnak

- Összege: az elhunyt nyugdíjának 60%-a

Tartós özvegyi nyugdíj

- Ha fennáll a jogosultság (gyermek, betegség, öregség)

- Összege: az elhunyt nyugdíjának 30%-a

Ha az özvegy maga is nyugdíjas, akkor az ő saját nyugdíját megtarthatja, és az elhunyt nyugdíjának 30%-át kérheti mellé.

Ki számít magyar állampolgárnak?

A magyar állampolgárságra vonatkozó szabályokat a magyar törvények határozzák meg, különösen a 1993. évi LV. törvény a magyar állampolgárságról. A magyar állampolgárnak számít:

Születéssel szerzett állampolgárság:

- Ha legalább egy szülője magyar állampolgár a gyermek születésekor (latinul ius sanquinis=”a vér joga”, tehát szarmazés alapú állampolgárság szerzése).

- Ha Magyarországon született, és a szülők állampolgársága ismeretlen vagy állampolgárság nélküli (latinul ius soli=”a föld joga”, tehát születési hely alapú állampolgárság szerzése).

Honosítással (naturalizáció):

- 8 év magyarországi jog szerinti tartózkodás után (vagy rövidebb idő, pl. házasság, gyermekvállalás esetén).

- Alapvető magyar nyelvtudás és alkotmányos rendszer ismerete szükséges (és egy állami szerv alapján erről tanúbizonyságot, vagyis magyar állampolgársági vizsgát tesz).

Visszaállítással:

- Korábban elvesztett magyar állampolgárság visszaszerzése (pl. emigránsok utódjai számára).

Egyszerűsített honosítás a Kárpát-medencében:

- a határon túli magyarok (pl. Románia, Szlovákia, Szerbia stb.) számára egyszerűsített eljárás, ha bizonyítják magyar származásukat vagy anyanyelvi magyar nyelvtudásukat.

Külföldi magyarok (határon túli magyarok) helyzete

- Kettős állampolgárság: Magyarország lehetővé teszi a kettős állampolgárságot, így a külföldön élő magyarok megtarthatják magyar állampolgárságukat, ha más ország állampolgárai is.

- Szavazati jog: A külföldön élő magyar állampolgárok szavazhatnak magyarországi választásokon (levélben vagy nagykövetségen).

- Állampolgársági jogok: A külföldi magyarok (akik nem magyar állampolgárok) is kérhetnek különleges támogatást (pl. Magyar Állandó Tartózkodási Igazolvány), ami bizonyos jogokat biztosít (pl. munka, egészségügyi ellátás).

Mindazonáltal az, hogy valaki magyar állampolgár, nem jelenti azt, hogy jogosult magyarországi nyugdíjra, mint ahogy az sem feltétlenül igaz, hogy aki nem magyar állampolgár, az nem kaphat nyugdíjat. A nyugdíjjogosultság alapja ugyanis egy adófizetői és nem állampolgársági kérdés.

Minden magyar állampolgár kap nyugdíjat?

Nem. Két feltételhez kötik: korhatár és szolgálati (járulékfizetési) idő. Ezek értelmében legalább 20 év szolgálati idő után (ebből legalább 15 év Magyarországon), és a 65 éves öregségi nyugdíjkorhatár elérésekor kaphat valaki nyugdíjat. Az előrehozott nyugdíj feltételei az alábbiak voltak:

- 63 év (2024-ben)

- szolgálati idő: legalább 40 év

Lényeges, hogy egyrészt a szabályok változhatnak, másrészt rengeteg speciális eset van, ami kapcsán érdemes vagy a magyar hatóságokat vagy pedig egy erre specializálódott szakembert megkérdezni.

Nem magyar állampolgárok kaphatnak Magyarországon nyugdíjat?

Külföldi állampolgárok is kaphatnak magyar nyugdíjat, ha:

A) EU/EEA/Svájc állampolgárok

- Az EU-s koordinációs rendszer miatt az összes EU-s országban ledolgozott idő beszámít.

- A nyugdíjat az utoljára dolgozott ország kezeli, de több országból is járhat részlet.

- Példa: Ha valaki 15 évet dolgozott Magyarországon és 10-et Németországban, mindkét országtól kap nyugdíj-részt.

B) Nem EU-s állampolgárok

- Ha kettős adóegyezmény van Magyarország és az adott ország között, a nyugdíj igényelhető.

- Minimum 15 év magyar járulékfizetés szükséges (kivéve, ha nemzetközi egyezmény másként rendelkezik).

- Példa: USA-ból származó nyugdíjas is kaphat magyar nyugdíjat, ha eleget tett a feltételeknek.

C) Határon túli magyarok

Ha nem magyar állampolgárok, de Magyarországon dolgoztak, EU-s szabályok vagy külön megállapodások alapján járhat nyugdíj.

Ahogyan az előző kérdés kapcsán, itt is megjegyezném, hogy rengeteg speciális eset van, így érdemes kikérni az adott állami szerv (pl.: Nyugdíjfolyósító Intézet) állásfoglalását az egyes speciális esetekben.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.