A Tartós Befektetési Számla, rövidítve TBSZ, az egyik legjobb spórolási eszköz a részvénybefektetések, meg úgy minden egyéb instrumentum kapcsán Magyarországon. Feleslegesen adózni senki nem szeret, és mivel a költségek csökkentése a legegyszerűbb módja a hozam növelésének, miért ne csinálnátok ilyet? A cikkben átnézzük a legfontosabb tudnivalókat a TBSZ számlával kapcsolatban. A szokásos elméleti alapokon túl kitérek a gyakorlati tapasztalatokra is. Vágjunk is bele!

💡Ahol a 📌jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal életszerűbbnek gondolom, mint a sok elméleti fogalmat, amit tulajdonképpen a netről kitúrhattok.

🧮Mi a TBSZ avagy a tartós befektetési számla?

A TBSZ számla egy magyar sajátosság, külföldön ez a megtakarítási lehetőség nem létezik, viszont más megtakarítási számlák, mint az angol ISA igen. A tartós befektetési számla lényege, hogy adót spórolhattok meg vele, a gyakorlatban csökkenthetitek vagy teljesen elkerülhetitek azt. Alapvetően kétféle TBSZ számla létezik:

- 🏛️a TBSZ betéti számla bankbetétekhez (szoktákt TBBSZ-nek is hívni)

- 📈a TBSZ befektetési számla értékpapírokhoz

A nevüket leszámítva ugyanúgy működnek. Értelemszerűen, ha részvényt, kötvényt, ETF-et vagy egyéb instrumentumot vesztek, akkor az az utóbbira fog kerülni. Ezeket nem nektek kell létrehoznotok, hanem a szolgáltató ilyet nyit számotokra, amikor ezt kéritek. A továbbiakban nem is fogom megkülönböztetni a kettőt, maradunk a TBSZ vagy tartós befektetési számla megnevezésnél.

📌Gyakorlatban: az első TBSZ számlámat 2020-ban nyitottam és azóta még vagy 4-et 2 szolgáltatónál, de ha 10 lenne, az se lenne meglepő. Miért? Mert ha a számla 5 év alatt jár le, és minden évben nyitok egy újabbat, akkor évente ki tudok szállni egyből és így elterítve a vagyonomat, mindig lesz szabad készpénzem. Idén kalandvágyból lehet, hogy nyitok majd még egyet egy harmadik szolgáltatónál, de ha nem, akkor 2026-ban biztosan. Az 5+1 év elsőre hosszúnak tűnik, de a helyzet az, hogy elég jól lehet szakaszolni és porlasztani a pénzeteket.

🔒Hogyan működik a TBSZ?

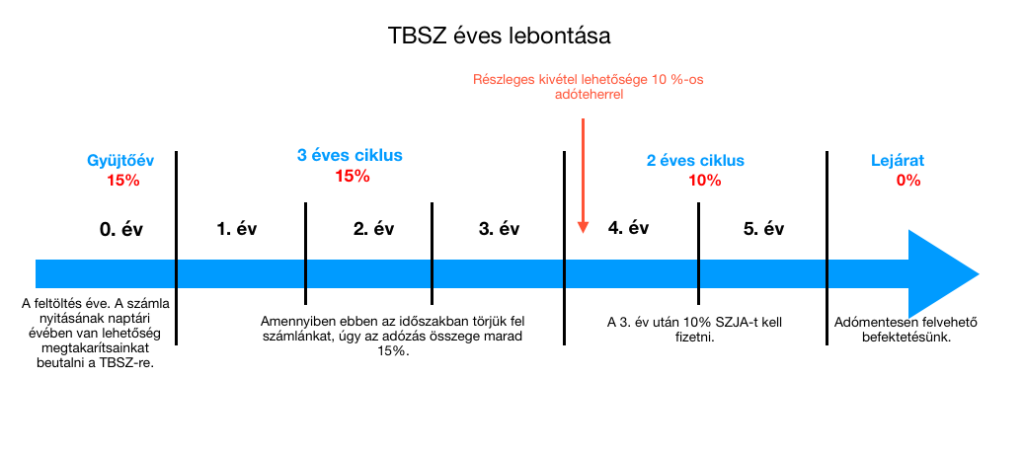

A TBSZ alapkoncepciója roppant egyszerű: arra ösztönzi a megtakarítót, hogy legalább 3, de inkább 5 évig folyamatosan megtakarítson, illetve, hogy a megtakarításaihoz ne nyúljon. Ez egy fajta pozitív pénzügyi magatartás kiépítését célozza a lakosság körében. Mivel részvényeket és úgy általában értékpapírokat többnyire hosszabb távra vásároltok, ezért adja magát, hogy ezt TBSZ számlán belül tegyétek meg. A TBSZ számlák működését egy idővonalon szokták ábrázolni, így én is kölcsönvettem a már megszűnt bróker, a Random Capital ábráját a megfelelő szemléltetéshez.

Az ábrán a TBSZ működési szakaszait láthatjátok. Az első a gyűjtőév, ilyenkor kell elhelyeznetek a megfelelő összeget a számlán, a későbbi években további befizetések nem eszközölhetők, de újabb TBSZ számlát természetesen nyithattok.

💡A TBSZ kapcsán a jogalkotó naptári évben gondolkodott, vagyis a gyűjtőév december 31-én ér véget, a következő év első napján pedig egy újabb TBSZ számla nyitható, újabb gyűjtőévvel. Ebből az következik, hogy mivel szolgáltatóként lehet minden évben újabb TBSZ számlát nyitni, ezért a befektetésre szánt pénzmennyiség feldarabolható.

Például kettő szolgáltatónál 5 éven át 5 db TBSZ számlát nyitva 5000 USD összeggel az eredeti összeget 10 egyenlő részre szabdalhatjátok fel, ez pont az, amit korábban említettem.

A TBSZ számla kapcsán 2 véleményt szoktam olvasni:

- 😭nem éri meg a gyűjtőév elején betenni a pénzt, mert addig is “likvid”, és így nem nő meg a futamidő.

- 😄megéri már a gyűjtőév elején betenni a pénzt, mert akkor már ezek az összegek is mentesülnek az adókötelezettség alól, bő 5 év múlva, a felbontás pillanatában.

Szerintem ez nézőpont kérdése, tekinthettek úgyis rá, hogy 1 évvel tovább tudtok adómentes nyereséget elérni, meg úgy is, hogy ha a gyűjtőév elején tesztek be pénzt, akkor az 1 évvel tovább nem lesz likvid. Ez elsősorban attól függ, hogy mi a célotok, eleinte az előbbit választottam, ugyanis nem volt szükségem a befektetett pénzmennyiségre. Azt gondolom, hogy akinek 5 évnél korábban lenne szüksége rá, és valamiért fel kell törnie a számlát, azt sem éri nagy veszteség, maximum ugyanúgy leadózza a nyereségét, mint egyébként is tette volna.

📌Gyakorlatban: az évek során rászoktam arra, hogy az első lehetőséget választom, tehát likviden tartom a pénzemet, majd amikor látok valami jó lehetőséget, betolok egy nagyobb összeget az Interactive Brokers-re és felveszem a pozíciót. Ezt azért tudom megtenni, mert Wise számlát használok, aminek a számlaegyenlegét az IB közvetlenül tudja olvasni, vagyis nagyon gyorsan beér a brókerszámlára a pénz. Régen elképesztően olcsón lehetett nagy összegeket is feltölteni, sajnos azóta mindenféle adó rárakódott Magyarországon, de ez a külföldieket, tehát a nem magyar adórezidenseket ez nem érinti.

⏳A 3 és 2 éves ciklus

A feldarabolás azért fontos, mert a gyűjtőév lezárultával a TBSZ számlára beutalt pénzmennyiség onnan a számla feltörése nélkül nem vehető ki. A számlán belül bármit csinálhattok vele, adhattok-vehettek, devizát válthattok stb., de a pénzösszeg a számláról nem kerülhet ki. Ez azért nagyon fontos, mert alapesetben az értékpapírok hozama után 15% SZJA-t kell fizetnetek, ami három év után 10%-ra, öt év után 0%-ra csökken, vagyis adómentessé válik. Ha 3 évnél korábban bontjátok fel a számlát, akkor:

- 💸a szokásos 15%-os SZJA-t kell megfizetnetek

- 💸2025 januártól további 13% SZOCHO-t is

Ezzel a fentieket is korrigálni kell az alábbi módon:

- 💰annak, aki 3 éven belül töri fel, 13%-os SZOCHO-t kell fizetnie

- 💰annak, aki 3-5 éven belüli töri fel, 8%-os SZOCHO-t kell fizetnie

- 💰5 éven túl pedig 0%-ra csökken a SZOCHO.

Az osztalékfizető részvények helyzete egy picit speciális, ugyanis az USA részvények esetében az állam visszatartja az adót, ez a witholding tax, aminek a mértéke 15%, ez gyakorlatilag a mi SZJA-nkkal egyenértékű, azzal a különbséggel, hogy már jóváírásra sem kerül a TBSZ számlátokon az összeg.

😭2024 január óta, amikor a kettős adóztatás elkerüléséről szóló egyezmény megszűnt az USA-val, a visszatartott adó mértéke 30%-ra emelkedett.

Értelemszerűen az ilyen külföldi adónem ellen a TBSZ számla sem képes védelmet nyújtani. Természetesen az osztalékra is rárakódik a 13% SZOCHO, +5% további forrásadó a magyar oldalon. Tehát,

💸Visszatartott, forrásadó (witholding tax):

- ❌akikkel Magyarországnak nincs a kettős adóztatás elkerüléséről szóló egyezménye: 15% magyar SZJA+az ország saját adója (USA esetében 30%)

- ✅akikkel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye: változó, lásd: Osztalék adózása Magyarországon – Mire figyelj oda 2025-ben

💸SZOCHO:

- ❌akikkel Magyarországnak nincs a kettős adóztatás elkerüléséről szóló egyezménye: 13% SZOCHO+5% adó

- ✅akikkel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye: 13% SZOCHO

📌Gyakorlatban: mivel 2024 előtt és után is volt/van TBSZ számlám, illetve volt/van rengeteg osztalékfizető részvényem is, ezért végigkövettem a változásokat. Jelenleg nagyon nem éri meg még TBSZ számlán sem tartani amerikai osztalékfizető részvényeket, hiszen az adótétel minimum 30%, de akár 48% (30+13+5) is lehet! Ezzel szemben azok a cégek, amelyek a bevételeiket nem az USA-ban szerzik be vagy egyáltalán nem amerikai cégek, azoknak TBSZ számlán nem kell az osztalékukat leadózniuk, csak a forrásadó sújtja őket, ilyen például a Philip Morris (PM). Angliában a forrásadó 0%, itt visszatartott adó sincs, így teljesen adómentessé válik az osztalék TBSZ számlán. Elemeztem is ilyen cégeket, az írásokat itt olvashatjátok:

- Diageo részvény elemzése (DEO) – Kiöregedő partiarc?

- Games Workshop részvény elemzése (LSE:GAW) – Tudja a figurát!

🔍TBSZ számla nyitása: hogyan történik?

Szolgáltatóra válogatja, hogy egyáltalán hol lehet ilyen típusú számlát nyitni. A nagy bankok esetében szinte mindenhol, ám a brókereknél nem ennyire egyszerű a helyzet. Ahol biztosan van TBSZ számla, azok az alábbi szolgáltatók, de nyilván vannak mások is:

- Equilor

- LightYear (észt betétbiztosítási alap vonatkozik rá)

- Erste Invest (Erste Bank brókere)

- K&H Értékpapír (K&H Bank brókere)

- Hold alapkezelő

- Interactive Brokers (ír leányvállalatán keresztül, ír betétbiztosítási alap vonatkozik rá)

- Concorde alapkezelő

- Partner Bank AG (Ausztria, osztrák biztosítási alap vonatkozik rá)

📌Gyakorlatban: a fentieken túl még szinte az összes magyarországi bank kínál ilyen szolgáltatást, de mivel sosem ajánlanék nektek egyetlen banki alapot sem, csak azokat soroltam fel, akiknek van bróker szolgáltatásuk. A fentiek közül a Concorde és a Hold ugyan alapkezelő, de van pénzkezelési szolgáltatásuk, ők közelebb állnak a brókerekhez, mint a bankokhoz (nincs hitelezési lábuk). A fentiek közül az Interactive Brokers-nél és az Erste-nél van számlám, ezeket ismerem, de tervezem egy újabb nyitását is a LightYear-nél.

💡A Partner Bank AG is kínál TBSZ számlanyitást, de csak partnereken keresztül, az Inwestmentor szolgáltató is rajtuk keresztül fektet be. A Partner Bank AG TBSZ számlája azért érdekes, mert rájuk az osztrák betétbiztosítás szabályai vonatkoznak, de ez nagyrészt megegyezik a magyarral. Ellentétben az Interactive Brokers és a LightYear esetével, ahol a 100 ezer EUR-s védelem helyett csak 20 ezer EUR vonatkozik a készpénzre, míg a papírokat elkülönítve, a nevetekre írva tartják számon (ami nem teljesen igaz, de ebbe most ne menjünk bele).

🧩Egyéb szabályok a TBSZ számla kapcsán

A fentiek kapcsán két dologra térnék ki. Aki külföldre is szeretné a vagyonát diverzifikálni, az leszámítva a fenti eseteket, elbukja a TBSZ számla lehetőséget. Ez abban az esetben oldható fel, ha egy külföldi bróker bejegyez egy magyarországi leányvállalatot, mint ahogy 2022-ben az Interactive Brokers is tette, aztán két év múlva ment is Írországba.

A normál számla mellé évenként 1 db TBSZ számlát lehet nyitni szolgáltatónként, ilyenkor a normál számlán lévő összeg egy része vagy a teljes egésze átvezetésre kerül a TBSZ számlára. Gyakorlati tapasztalatból mondom, hogy minimum 25 ezer Ft-ot vezessetek át, különben az fog történni, hogy a TBSZ számla ugyan megnyílik, de a bróker nem fogja azt számotokra elérhetővé tenni, így az összeg a „semmiben fog lebegni”.

Ha a pénz bekerült a számlára, akkor bármit csinálhattok vele, vehettek vagy adhattok el értékpapírokat, devizát válthattok és így tovább, de a pénzt nem utalhatjátok ki a számla feltörése nélkül. Egy dolgot viszont megtehettek: transzferálhatjátok a TBSZ számlátok egy másik szolgáltatóhoz, ennek viszont elég borsos díja van.

💰Mit érdemes TBSZ számlára helyezni és mit nem?

Vannak olyan eszközök, amiket nem érdemes TBSZ számlára helyezni, kezdjük ezekkel:

- likvid eszközök: ez jellemzően a bankbetéteken csücsülő pénz vagy ezzel egyenértékű pénzügyi instrumentum. Mivel ennek a lényege pont az, hogy gyorsan hozzá lehessen férni, ezért én ezt nem tenném be TBSZ számlára.

- magyar állampapírok: mivel az államkincstárnál a számlavezetés díjtalan és a magyar állampapírok kamata adómentes, ezért nincs miért betenni őket TBSZ számlára.

- deviza: devizát jellemzően azért váltanak az emberek, mert nyaralni mennek, vagy pedig szeretnének védekezni az FX kockázatok ellen. Egyre gyakoribb eset, hogy online is már devizával fizettek, így ebben az esetben nem tenném be ezt a pénzmennyiséget TBSZ számlára. Amennyiben hosszabbtávú árfolyamnyereség elérése a cél, vagyis HUF-külföldi deviza-HUF lesz a váltási sorrend, akkor ez is adóköteles nyereségként jelenik meg, itt már több értelmét látom a TBSZ számlának.

- vésztartalék: bár ez nem annyira részvénybefektetési kérdés, 3-6 havi megélhetéshez szükséges pénzt érdemes a TBSZ számlákon kívül tartani, valamilyen pénzhelyettesítő eszközben, például rövid lejáratú kötvényben, mint a Diszkont Kincstárjegy.

📌Gyakorlatban: a valóságban van egy kivétel, amikor mindenképpen likvid eszközt kell tartanotok. Ilyen a TBSZ számlán belül keletkező deviza, például osztalék formájában, illetve, ha alapból devizát utaltok be a TBSZ számlára, például azért, mert a pénzváltás a brókernél drágább, mint más szolgáltatóknál. De itt is igyekezzetek ezt lekötni rövid lejáratú kötvényekkel.

📈Mit érdemes TBSZ számlára helyezni:

- osztalékfizető részvényeket: ahogy feljebb is írtam, az osztalékot egyes esetekben akár 48%-os adó is terheli, ebből 18% megúszható, míg más esetekben az osztalék akár 0% is lehet.

- külföldi állampapírok: ezekre nem vonatkozik az adómentesség magyar állampolgárok esetében, például a befektetés melléktermékeként keletkező készpénzt érdemes T-Bill-ben (amerikai rövid lejáratú kötvény, kb. mint a magyar diszkontkincstárjegy) tartani.

- vállalati kötvények: ugyanaz, mint a külföldi állampapírok esete.

- minden olyan eszköz, ami után adózni kellene

☝🏼A TBSZ számlának van még egy további előnye: nem kell róla adóbevallást írni, kaptok egy „nullás bevallást” a NAV-tól az ügyfélkaputokra, és ezzel le is tudtátok a dolgot.

🔄TBSZ számla transzferálása, mozgatása

A TBSZ számlákat lehet mozgatni a szolgáltatók között, anélkül, hogy azt fel kellene törni. Ez egy bankbetét kapcsán viszonylag egyszerűen végbe mehet, ellenben egy értékpapírszámlánál már akadhatnak problémák. Az egyik ilyen, hogy nem biztos, hogy a brókerek ugyanazokhoz a piacokhoz vagy instrumentumokhoz férnek hozzá. Lényeges az is, hogy egy részvényt pontosan melyik tőzsdére jegyezték be. Például az Unilever ADR papírját az amerikai tőzsdére is bejegyezték, miközben a cég brit-holland székhelyű, így a papírja az európai tőzsdéken is forog. Ugyanez igaz az ETF-ekre is, simán lehet, hogy az egyik brókernél vásárolhatsz ilyet, a másiknál pedig nem. A legegyszerűbb az, ha felhívod a szolgáltatót vagy írsz nekik egy e-mailt a transzferálással kapcsolatban.

A dologban azért van egy kiskapu: ha mindent eladsz és a pénzt transzferálod át, akkor ez a probléma feloldható, viszont ettől még nem tudod visszavenni azokat a részvényeket, amelyeket olyan piacon jegyeztek be, amihez a másik bróker nem fér hozzá. A transzferálással kapcsolatban megemlítek egy életszerű példát, ami már többször felmerült az Alibaba (BABA) részvénye kapcsán. Volt szó a kínai ADR papírok amerikai tőzsdéről való kivezetéséről, vagyis akinek ilyen részvénye van, annak át kellene vezetnie a papírjait a hongkongira. Az átvezetésnek természetesen költsége is van, ezzel kapcsolatban érdemes átpörgetni a szolgáltatók kondíciós listáit.

☝🏼Ezt nem minden szolgáltató tudja megtenni, mert nem éri el a hongkongi tőzsdét, így akár egy kikényszerített eladás, és ezzel a vételhez képest alacsonyabb árfolyam esetében permanens tőkeveszteség, is beállhat.

📌Gyakorlatban: a fenti nemcsak elméleti lehetőség. Már jártam így, amikor a Random Capital brókert felvásárolta az Erste Invest, és ez utóbbi nem fért hozzá a pink sheet Tencent (TCEHY) részvényeimhez. Emiatt befagyasztották a papírral való kereskedést, és köteleztek az eladására egy adott határidőig. Mit lehet ilyenkor tenni? A következőt csináltam: kiadtam két limitáras megbízást, a Random Capitalnál egy eladást, az Interactive Brokers-en pedig egy vételt és némi költségért cserébe a papírok „helyet cseréltek” a brókereknél.

✨Mi történik, ha fel kell törnötök a számlát?

Akkor bizony adóznotok kell. Ez viszonylag egyszerű tervezéssel könnyen kivédhető. Az egyik a már említett évenkénti TBSZ számlák nyitása, a másik a több szolgáltató egyidejű használata. Ha nem egyedülálló vagy, akkor tulajdonképpen a párodat is megkérheted, hogy nyisson TBSZ számlákat, és így még tovább porlasztható a tőke.

Az első TBSZ számla után minden évben nyitottam egy újabb számlát, amikor volt elegendő pénzem, amíg el nem értem azt az összeget, amit nem félek egy szolgáltatónál tartani, majd mentem a következő szolgáltatóhoz. Ezzel a módszerrel az első TBSZ számla futamideje alatt maximum 10 db újabb számlát tudtam volna nyitni 2 szolgáltatónál, de persze ennyire nem volt szükség. Az is jó megoldás, hogyha befektetési céllal beutaljátok a pénzt az értékpapír számlátokra, átváltjátok abba a devizába, amiben a befektetés történik, de nem vezettetitek át a TBSZ számlára. Amint felbukkan egy megfelelő befektetési célpont, jöhet az átvezetés, de csak akkora mennyiségben, amennyit az adott pozíció felvétele megkövetelne. A maradék pénz pedig bármikor kiutalható az értékpapír számláról.

🆚TBSZ vs. NYESZ számla

A TBSZ számla egyik alternatívája a NYESZ, vagyis a Nyugdíj Előtakarékossági Számla. Ez elsősorban azoknak szól, akik a nyugdíjas éveikre akarnak pénzt megtakarítani. Természetesen a NYESZ számla feltételeit is ehhez a célhoz igazították. Az alapvető működési elve a két típusnak ugyanaz, ezért csak a különbségekre térek ki. A TBSZ esetében csak a gyűjtőévben fizethettek be pénzt, a NYESZ esetében pedig bármelyik évben.

Mivel ez a számla alapvetően nagyon hosszú, akár 20-30 éves elköteleződést jelent, ezért az alábbi feltételekkel lehet belőle adómentesen kivenni a megtakarításokat:

- ✨legalább 10 évig kell a számlát vezetnetek

- ✨nyugdíjba kell vonulnotok (értelemszerűen, ha ez a feltétel már adott, akkor csak az elsőt kell figyelembe venni)

A feltételek teljesülése után gyakorlatilag a NYESZ számla ugyanazokat az előnyöket nyújtja, mint a TBSZ számla, a rajta elért hozam tökéletesen adómentes lesz. Költségek tekintetében gyakorlatilag ugyanúgy működik, mint a TBSZ számla. A NYESZ számlának van egy további hatalmas előnye is a TBSZ számlával szemben. A jelenlegi szabályok szerint a tárgyévi befizetések után évente annak 20%-át jóvá lehet írni, de maximum 100000 Ft-ot. Ezt előtakarékossági támogatásnak hívják és egy nyilatkozatot kell hozzá kitölteni.

❌A NYESZ számla limitációi

Mivel a NYESZ számla nyugdíjba vonuláshoz kötött, és ezt értelemszerűen Magyarországon kell megtennetek, de szerencsére nem csak forintalapú értékpapírokat és befektetési jegyeket vásárolhattok.

😭 Vonatkozik rá viszont egy megkötés: csak Magyarországon vagy az Európai Gazdasági Térség (EGT) tagállamában kibocsátott állampapírt, befektetési értékpapírt és pénzpiaci eszközt vásárolhattok rá. Az, hogy mihez fértek hozzá, elsősorban a szolgáltatón múlik, így mielőtt rohantok NYESZ számlát nyitni, kérdezzetek rá a szolgáltatónál a lehetőségekre.

A befektetések egyik ökölszabálya, hogy nem előnyös azokat forintban tartani. Itt viszont a szolgáltatók miatt sokszor erre lesztek kényszerítve, ráadásul az időtáv is nagyon hosszú, így jó eséllyel a forint gyengülése a többi devizához képest erodálni fogja mind a hozamotokat, mind pedig a NYESZ számla előtakarékossági támogatását, és akkor még a hazai inflációról nem is beszéltem. Minél nagyobb összeget fektettek be az évek során, arányaiban annál kisebb lesz a jóváírás százalékos mértéke, viszont annál többet buktok a forint gyengülésén.

Hogy egy példával illusztráljam a problémát, tegyük fel, hogy 10 millió forintot fektettek be a 10 éves futamidő alatt, ami egyáltalán nem tekinthető soknak, ha nyugdíj célú felhalmozást akartok megvalósítani. A 10 év alatt kaptok 10*100 ezer Ft jóváírást, ami 1 millió forint adómentes nyereség. Az adókedvezményekkel nem számolok, mivel azt egy TBSZ számlán is megkapnátok, tehát a NYESZ fő előnye az előtakarékossági támogatás. A teljes összeghez képest a 100 ezer Ft/10 millió Ft 1%-ot fog kitenni. Az, hogy ez mennyire keveset számít a NYESZ számla záróösszege kapcsán, nagyobb időtávon, azt végig is számoltam egy másik cikkben, amit itt olvashattok el: Nyugdíj Magyarországon – Mi a probléma a jelenlegi rendszerrel?

📌Gyakorlatban: nekem egyetlen NYESZ számlám sincs, mert azt gondolom, hogyha valaki nyugdíj célra tenne félre pénzt, akkor jobban jár, ha nyit egy TBSZ számlát, devizában befektet, majd 5 évenként újraköti azt, addig, amíg el nem megy nyugdíjba. Rugalmasabb, és a fenti korlátozások sem sújtják.

🪤A NYESZ egyéb csapdái

Tegyük fel, hogy ma nyittok egy NYESZ számlát, és 15-20 évig tartjátok azt. A NYESZ-ről a pénz kivonása úgynevezett nyugdíjcélú kifizetésnek minősül. Mi a garancia arra, hogy 20 év múlva is járni fog mellé az éves jóváírás? Arra sincsen biztosíték, hogy a nyugdíjkorhatárt az állam egyszerűen nem fogja kitolni ekkora időtávon. A jelenleg aktív korúak száma annyira leesett, hogy már nem képesek az adójukból finanszírozni a jövőbeni nyugdíjrendszert, vajon mikor fognak emiatt a feltételeken változtatni? Ráadásul egy csomó országban a nyugdíjcélú kifizetések nem adómentesek, vagyis mire a NYESZ számlátok lejár, lehet, hogy ez is a megadóztatott jövedelmek tárgykörébe fog esni.

❗Ha idő előtt feltörnétek a NYESZ számlát, a hozam egyéb jövedelemként fog adózni. Mindenféle járulékokat kell utána fizetni, plusz az adójóváírásokat is 120%-os értéken kell visszafizetnetek. Ezen felül visszamenőleg az adóbevallásokat is módosítanotok kell. Szóval túl sok az ismeretlen, arról nem is beszélve, hogy egyszer a kormány már beszántotta a korábbi önkéntes nyugdíjpénztári rendszert❗

Összegzés

A TBSZ számla egy speciális magyar megtakarítási forma, amit vétek lenne nem kihasználni. Nem nagyon tudok mondani még egy olyan országot, ahol 5 év után gyakorlatilag adómentesen juthattok hozzá a befektetéseitekhez, de persze máshol is vannak hasonló formák, például Angliában az ISA. Vannak a TBSZ-nek is limitációi, de ezek eltörpülnek az előnyei mellett. Számtalan speciális esetet és érdekességet lehet felsorolni a témakörben, ezeket próbáltam lefedni, amennyire lehetett. Belenéztem még a NYESZ számla rejtelmeibe is, így akit ez érdekel, az is megtalálja a cikkben a számítását. A lényeg: ha hosszabb távra terveztek, a TBSZ egy kötelező eleme lesz a befektetéseteknek❗

Gyakran Ismételt Kérdések (GYIK)

📊Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

🧾 Hogyan történik a TBSZ öröklése?

A TBSZ számlán lévő megtakarítás az örökség részét képezi, így az öröklés során figyelembe kell venni. A vonatkozó jogszabályok értelmében az egyenes ági örökösök, valamint a túlélő házastárs mentesülnek az öröklési illeték megfizetése alól. Minden más esetben az örökösöknek az öröklési illetékről szóló 1990. évi XCIII. törvény rendelkezései szerint illetéket kell fizetniük. De, akkor jártok a legjobban, ha megkérdeztek egy adószakértőt arról, hogy a ti helyzetetekben, ami lehet teljesen speciális is, milyen jogszabályok a mérvadók.

🏆 Melyik a legjobb TBSZ számla?

A legjobb TBSZ számla titulust annak a számlának kell kiosztania, ami a ti igényeiteket a leginkább lefedi. Ez mindig attól függ, milyen szempontokat tartasz fontosnak: alacsony költségek, széles ETF/befektetési kínálat, könnyű online kezelhetőség. Általában az Erste, a LightYear, az Interactive Brokers ajánlatai számítanak kedvezőnek a magyar piacon, de évente érdemes friss összehasonlítást csinálni.

🧮 Létezik TBSZ kalkulátor?

Igen, több bank és pénzügyi portál is kínál TBSZ kalkulátort, amely segít előre megbecsülni a megtakarításaid várható hozamát és az adómegtakarítást a lekötés végéig. Ezekkel könnyen modellezheted, hogy megéri-e számodra a TBSZ-t választani. A gyakorlat viszont azt mutatja, hogy egyrészt a költségek elég gyorsan tudnak változni, másrészt érdemes kuncsorogni egy kis engedményért a bankotoknál. Tapasztalatból mondom, az Erste esetében működik 😇

💸 Milyen költségei vannak egy TBSZ számlának?

A TBSZ költségei között lehet számlavezetési díj (általában éves díj), vételi/eladási tranzakciós díjak, ETF-ek vagy befektetési alapok kezelési költsége, valamint egyes szolgáltatóknál inaktivitási, állomány vagy őrzési díj is. A pontos díjtételeket mindig a választott szolgáltató hirdetményében találod, viszont ezekből sokszor levonhatók a kereskedés, vagyis az eladás és a vásárlás költségei.

🏦 TBSZ számla nyitás: hogyan?

TBSZ számlát meglévő értékpapírszámládon keresztül tudsz nyitni, minden évben január 1. és december 31. között, ez az ún. gyűjtőév. Ebben az időszakban utalhatod be a pénzt, amit az 5 éves lekötési időszak alatt forgathatsz a számlán belül adómentesen, ha betartod a feltételeket. Ez alól kivétel az osztalék forrásadója, vagyis a witholding tax, mert ezt már azelőtt levonják, mielőtt a brókeretek jóváírná azt a számlátokon.

📈 ETF TBSZ: lehetséges?

Igen, ETF-eket is vásárolhatsz TBSZ számlára, így a kedvező költségű, globális vagy tematikus befektetéseket is élvezheted adómentesen, ha végig tartod az 5 éves lekötési időt. Ez az egyik legnépszerűbb és leghatékonyabb felhasználási módja a TBSZ-nek.

🧭 Hol nyissak TBSZ számlát?

A legjobb hely kiválasztásához érdemes összehasonlítani a szolgáltatók díjait, termékkínálatát és ügyfélfelületét. Jó opció lehet az Erste, a K&H, az Interactive Brokers , de ha van már meglévő számlád valahol, egyszerűbb lehet ugyanott megnyitni a TBSZ-t is. Egy bizonyos összeg felett pedig érdemes 2-3 szolgáltatónál számlát nyitni, sőt a vagyonod egy részét külföldre vinni.

🧾 Mit kell lejelenteni TBSZ esetén a NAV felé?

Semmit. A TBSZ megnyitását, kezelését és lezárását a számlavezető intézmény automatikusan jelenti a NAV felé, így neked ezzel nincs külön teendőd. A későbbi adózási szempontok szintén automatikusan rendeződnek, ha betartod a szabályokat.

⏳ TBSZ 5 év után: mi fog történni?

A TBSZ 5 év után lejár, és a rajta lévő nyereség teljesen adómentessé válik. Ezután dönthetsz, hogy kiveszed a pénzt vagy elindítasz egy újabb gyűjtőéves TBSZ-t, és az összeget továbbviszed, hogy újabb 5 évig adómentesen fialjon. Ilyenkor nincsen gyűjtőév, vagyis a tovább vitt TBSZ számla futamideje nem 5+1 év, hanem csak 5.

🥇 Melyik a legjobb TBSZ?

A legjobb TBSZ az, amelyik neked a legjobban megfelel: alacsony díjak, könnyű hozzáférés, jó ügyfélszolgálat, széles befektetési lehetőségek.

🧠 Mi a brókerszámla?

A brókerszámla (más néven értékpapírszámla) egy olyan számla, amelyen keresztül részvényeket, kötvényeket, ETF-eket és más befektetési termékeket vásárolhatsz vagy adhatsz el. Szokták főszámlának is hívni, és minden másik számla, amit mellé nyitsz, mint a TBSZ vagy a margin számla, ami például opciózásra jó.

💼 Mi a TBSZ számla?

A Tartós Befektetési Számla (TBSZ) egy magyar adókedvezményt biztosító megtakarítási forma, amely során 3 év után csökkentett, 5 év után pedig teljes adómentességgel veheted ki a hozamokat, ha nem bontod meg a lekötést. Vannak külföldön is hasonló számlák csak nem TBSZ néven, ilyen az angol ISA.

🧾 NAV TBSZ bejelentése!

A TBSZ bejelentéséről nem neked kell gondoskodnod, azt a szolgáltató intézi a NAV felé, amennyiben a szolgáltató magyar. Ez automatikus, nincs szükség külön nyilatkozatra vagy ügyintézésre, kivéve, ha külföldi szolgáltatónál nyitsz számlát. Ekkor az állam e-papir felületén kell egy nyomtatványt kitöltened. Ennek a hogyanjáról YouTube-on utána tudsz nézni, számtalan videó taglalja.

🧓 NYESZ jelentése!

A NYESZ (Nyugdíj-előtakarékossági Számla) egy olyan hosszútávú megtakarítási forma, amely 20%-os – de maximum 100000 Ft-os – éves adójóváírással ösztönzi a nyugdíjcélú megtakarítást. A befizetéseid után jár az adójóváírás, de csak nyugdíjba vonuláskor veheted fel a megtakarítást adómentesen.

🔄 NYESZ TBSZ átalakítás, hogyan csináld?

Ha megszűnik a nyugdíjjogosultság vagy a NYESZ, lehetőséged van az ott lévő eszközöket TBSZ számlára átvezetni. Ez csak akkor történik adómentesen, ha megfelelsz a törvényi feltételeknek, az átvitelhez jellemzően a számlavezető banknál kell kérvényt benyújtani.

💰 Osztalék TBSZ számlán: hogyan adózik?

TBSZ számlán belül kapott osztalék is adómentessé válik az 5 éves lekötés után. A számlavezető jellemzően automatikusan újrabefekteti vagy jóváírja az osztalékot, és ha nem bontod meg idő előtt a számlát, akkor sem SZJA-t, sem SZOCHO-t nem kell fizetned utána. Viszont, csak az íródik adómentesen jóvá, ami a számlára beérkezik, ha előtte vonnak le bizonyos tételeket, akkor az ugyanúgy leadózásra kerül.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetőek, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.