A korábbi cikket az ihlette, hogy a 2020. márciusi válság agyonverte az egyébként is alacsony nyersolaj ár miatt szenvedő cégek részvényeit, ezt az írást frissítettem fel és egészítettem ki jelentősen. Ebben az időszakban nemcsak az olaj részvények voltak mélyponton, hanem az OPEC táján sem volt minden rendben, ment a politikai tusakodás. Számtalan félreértést és össze-vissza megírt cikket olvastam az olajos vállalatokról, ami tulajdonképpen érthető, hiszen nem könnyű átlátni a főbb mozgatórugókat. Az olajpiac specialitása, hogy nagyon sok tényező vezethet irracionális piaci magatartáshoz, ezeket veszem sorra, illetve kitérek a három csoportra, amibe az olajvállalatok tartoznak.

🛢️Hogyan fektessetek olajba?🛢️

Alapvetően kétféle módon használhatjátok ki az olajárak mozgását:

- ⛽fektethettek árupiaci termékbe

- ⛽vásárolhattok olajipari vállalatokat részvények formájában

Az elsőben egyáltalán nem vagyok járatos, ezeket általában CFD-kkel, vagyis különbözeti ügyletekkel oldják meg a befektetők. Ez egy derivatív pénzügyi eszköz, amellyel anélkül lehet spekulálni egy eszköz árfolyamváltozására, hogy ténylegesen birtokolnád azt. Vagyis, nem kell hordószám olajat vásárolnotok, csak arra spekuláltok, hogy az árfolyam merre mozog.

A másik megoldás, hogy olyan olajipari vállalatokat vásároltok, amelyek olajat és gázt termelnek ki, szállítanak A-ból B-be, vagy dolgoznak fel, ez utóbbiak a finomítós cégek. Ezekről egy korábbi cikkben írtam bővebben (Olajrészvények típusai), tehát itt most nem mennék bele, a lényeg az, hogy számtalan nagy kapitalizációjú olajvállalat érhető el a piacon. A top 20 céget az alábbi listában láthatjátok:

| Rang | Vállalat | Ország | Piaci kapitalizáció (USD) |

|---|---|---|---|

| 1 | Saudi Aramco | Szaúd-Arábia | $1648 milliárd |

| 2 | ExxonMobil | US | $493.62 milliárd |

| 3 | Chevron | US | $290.34 milliárd |

| 4 | Shell | UK | $222.7 milliárd |

| 5 | PetroChina | China | $232.9 milliárd |

| 6 | TotalEnergies | Franciaország | $158.0 milliárd |

| 7 | ConocoPhillips | US | $129.3 milliárd |

| 8 | China National Offshore Oil Corporation (CNOOC) | China | $124.8 milliárd |

| 9 | BP | UK | $97 milliárd |

| 10 | Sinopec | China | $104.9 milliárd |

| 11 | Rosneft | Oroszország | $85 milliárd |

| 12 | Petrobras | Brazília | $80 milliárd |

| 13 | Equinor | Norvégia | $75 milliárd |

| 14 | Eni | Olaszország | $43.2 milliárd |

| 15 | CNRL | Kanada | $60 milliárd |

| 16 | Occidental Petroleum | US | $47.24 milliárd |

| 17 | Marathon Petroleum | US | $45 milliárd |

| 18 | Phillips 66 | US | $43 milliárd |

| 19 | Lukoil | Oroszország | $40 milliárd |

| 20 | ADNOC | UAE | $35 milliárd |

Ez nem azt jelenti, hogy a fenti cégek közül mindegyik részvényét megvásárolhatjátok a piacon, de egy jó közelítést ad arra, hogy nagyjából merre kell nézelődnötök. Az Exxon, a Chevron, a ConocoPhillips, a Marathon és a Phillips 66-ot biztosan eléritek az amerikai tőzsdén, hiszen 2020-21-ben én is birtokoltam a papírjaikat, míg a Rosneftet és az ADNOC-ot tudtommal nem jegyzik sehol. Természetesen, aki a saját piacát ismeri, az választhat a nemzeti olajvállalatok közül is, a lengyeleknél ott az Orlen, míg Magyarországon a MOL részvény nagyon népszerű, ezért a kisebb piacokon is körbenézhettek.

Viszont, mielőtt egy konkrét vállalatba vagy az ezeket lefedő ETF-ekbe fektetnétek, ismerkedjetek meg azokkal a tényezőkkel, amelyek az olajpiacot mozgatják, hiszen ez egy nagyon átpolitizált, viszonylag koncentrált iparág, amire sok külső hatás hat.

🛢️🌍🤝OPEC és a politika mindent visz?🛢️🌍🤝

Az energiaszektor egy meglehetősen ciklikus ágazat. Ez azt jelenti, hogy a vállalatok bevétele a ciklus elején emelkedik, elér egy csúcsot, majd onnan a ciklus aljáig csökken, ugyanis a nyersolaj származékok ára nagyban függ a kitermelés mennyiségétől és a fogyasztástól is. Ha pörög a gazdaság, és az embereknek sok a pénzük, akkor növelik a fogyasztást, utazgatnak, árukat vásárolnak, amiket el kell szállítani A-ból B-be, ehhez pedig üzemanyagra van szükség. Ilyenkor általában az olajos cégeknek is jól megy, de ha a fogyasztás valamiért visszaesik, akkor megfordul a trend. És persze ott van a politikai rész is, hiszen ha van olyan szektor, amit igazán átjárnak a hatalmi játszmák, akkor ez az. Ennek színtere többek között az OPEC, de nem minden nagy kitermelő tagja, így kívülről is gyakorolhatnak a piacra nyomást egyes államok.

Az OPEC (Organization of the Petroleum Exporting Countries) egy nemzetközi kormányközi szervezet, amelyet a világ jelentős kőolaj-exportáló országai hoztak létre, hogy koordinálják az olajkitermelési politikájukat és befolyásolják a globális olajárakat.

🛢️ Alapinformációk az OPEC-ről

- Alapítva: 1960-ban, Bagdadban.

- Székhely: Bécs, Ausztria.

- Eredeti alapítók: Irak, Irán, Kuvait, Szaúd-Arábia és Venezuela.

- Cél: az olajpiac stabilizálása, a tagországok érdekeinek védelme.

🌍 Jelenlegi OPEC tagországok (2024-es állapot szerint)

- Szaúd-Arábia 🇸🇦

- Irán 🇮🇷

- Irak 🇮🇶

- Egyesült Arab Emírségek 🇦🇪

- Venezuela 🇻🇪

- Kuvait 🇰🇼

- Algéria 🇩🇿

- Líbia 🇱🇾

- Nigéria 🇳🇬

- Angola 🇦🇴

- Kongói Köztársaság 🇨🇬

- Gabon 🇬🇦

- Egyenlítői-Guinea 🇬🇶

A tagság változhat: például Indonézia, Katar, Ecuador korábban tag volt, de kilépett.

🤝 Kibővített együttműködés: OPEC+

- 2016-tól az OPEC kibővítette együttműködését más nagy olajtermelőkkel is, így jött létre az OPEC+.

- Oroszország, Kazahsztán, Mexikó és más országok tartoznak ide.

- Az OPEC+ közös döntéseket hoz az olajkitermelési kvótákról, így még nagyobb hatással van a világpiacra.

Az olaj kitermelését alapvetően két csoport, az OPEC és a nem OPEC országok szabályozzák:

- OPEC tagok, lásd feljebb.

- Nem OPEC tagok, de jelentős kitermelők: USA, Kanada, Oroszország (utóbbi az OPEC+ tagja)

Ez persze önmagában nem sokat jelent, de ha megmutatom a legnagyobb országok által kitermelt olaj mennyiségét százalékos értékben, máris sokat tisztul a kép.

🌍 Top 10 olajkitermelő ország (2023–2024)

| Ország | Napi kitermelés (millió hordó/nap) | Globális részesedés (%) |

|---|---|---|

| 🇺🇸 US | 21.91 | 22% |

| 🇸🇦 Szaúd-Arábia | 11.13 | 11% |

| 🇷🇺 Oroszország | 10.75 | 11% |

| 🇨🇦 Kanada | 5.76 | 6% |

| 🇨🇳 Kína | 5.26 | 5% |

| 🇮🇶 Irak | 4.42 | 4% |

| 🇧🇷 Brazília | 4.28 | 4% |

| 🇦🇪 UAE | 4.16 | 4% |

| 🇮🇷 Irán | 3.99 | 4% |

| 🇰🇼 Kuvait | 2.91 | 3% |

Nagyon fontos, hogy, a fenti országok máshogy termelik ki az olajat, és a kitermelt olaj minősége is nagyban eltérhet egymástól, nem véletlenül vannak WTI, Brent, Ural és hasonló típusok, illetve ezekre különböző mutatók. Szintén lényeges különbség, hogy egyes államok mekkora olajtartalékkal rendelkeznek, és mit is nevezünk bizonyított olajtartaléknak. Az 1980-as évek elején születtem és több, mint 40 éve hallgatom, hogy az olajvállalatok tönkre fognak menni és az olaj elfogy, de nem hogy csökkent volna a feltárt olaj mennyisége, hanem épp ellenkezőleg, nővekedett. Tehát kezdjük azzal, mi is az a bizonyított olajtartalék:

🛢️ Hogyan határozzák meg az olajtartalékokat?

Egy ország olajtartalékait úgynevezett „bizonyított olajtartalékként” tartják nyilván.

✅ Bizonyított olajtartalék:

Az a mennyiség, amelyről:

- geológiailag bizonyított, hogy a föld alatt van,

- és gazdaságosan kitermelhető a jelenlegi technológia és árak mellett.

🧮 A becslés három tényezőn múlik:

- Geológiai kutatás – szeizmikus vizsgálatok, fúrási eredmények.

- Technológiai fejlettség – elérhető-e a mélyben, homokban, palában lévő olaj.

- Olajár – ha az ár magas, a drágábban kitermelhető mezők is „gazdaságosak”, így beleszámítanak.

👉 Példa: ami 1985-ben még nem volt olajtartalék, az ma az ár és a technológia változása miatt mégis olajtartalékká vált. Erre nagyon jó példa az, hogy 1981 körül a világ bizonyított olajtartaléka kb. 700–800 milliárd hordó volt. Ez mára több mint 1700 milliárd hordóra emelkedett, ami több mint az 1980-es év olajtartalékának duplája, amit elsősorban az új kitermelési technológiák, mint a palaolaj kitermelés, a repesztéses eljárások, a vízszintes vagy a mélyvízi fúrás tettek lehetővé.

☝️Tehát a "mindjárt elfogy az olaj" abból a félreértésből származik, hogy sokan összekeverik a geológiai végességet és a gazdasági elérhetőséget. A jelenleg gazdaságosan kitermelhető 1700 milliárd hordón túl még nagyjából 565 milliárd hordó technikailag kitermelhető olaj érhető el, jelenlegi tudásunk szerint.

Az alábbi táblázatban a világ tíz legnagyobb olajtartalékkal rendelkező országát láthatjátok, kiegészítve a napi olajkitermelésükkel és fogyasztásukkal. Az adatok 2024-es becsléseken alapulnak.

| Ország | Bizonyított tartalék (milliárd hordó) | Napi kitermelés (millió hordó/nap) | Napi fogyasztás (millió hordó/nap) |

|---|---|---|---|

| 🇻🇪 Venezuela | 303.8 | 0.72 | 0.74 |

| 🇸🇦 Szaúd-Arábia | 267.2 | 11.13 | 3.65 |

| 🇮🇷 Irán | 208.6 | 3.99 | 1.80 |

| 🇨🇦 Kanada | 168.1 | 5.76 | 2.41 |

| 🇮🇶 Irak | 145 | 4.42 | 0.8 |

| 🇦🇪 EAE | 113 | 4.16 | 1 |

| 🇰🇼 Kuvait | 101.5 | 2.91 | 0.5 |

| 🇷🇺 Oroszország | 80 | 10.75 | 3.68 |

| 🇺🇸 US | 55.2 | 21.91 | 20.01 |

| 🇱🇾 Líbia | 48.4 | 1.2 | 0.3 |

Megjegyzések:

- Venezuela: bár a legnagyobb bizonyított olajtartalékkal rendelkezik, a kitermelés alacsony a politikai és gazdasági instabilitás miatt.

- Szaúd-Arábia: a világ egyik legnagyobb olajexportőre, jelentős tartalékokkal és magas kitermelési kapacitással.

- Irán: jelentős tartalékokkal rendelkezik, de a nemzetközi szankciók korlátozzák a kitermelést és az exportot.

- Kanada: az olajtartalékok nagy része olajhomok formájában található, amelynek kitermelése költségesebb és környezetileg vitatottabb.

- Irak: jelentős olajtartalékokkal és kitermeléssel bír, azonban a politikai instabilitás és a biztonsági kihívások befolyásolják az olajiparát.

- Egyesült Arab Emírségek (EAE): magas kitermelési kapacitással és jelentős tartalékokkal rendelkezik, főként Abu Dhabi emírségben.

- Kuvait: jelentős olajtartalékokkal és magas egy főre jutó olajtermeléssel rendelkezik.

- Oroszország: a világ egyik legnagyobb olajtermelője, azonban a geopolitikai helyzet és a szankciók befolyásolják az olajiparát.

- Egyesült Államok (USA): a világ legnagyobb olajtermelője és fogyasztója, jelentős részben a palaolaj-kitermelésnek köszönhetően.

- Líbia: jelentős tartalékokkal rendelkezik, de a politikai instabilitás és a biztonsági kihívások korlátozzák a kitermelést.

Az olajtartalékok, a kitermelés és a fogyasztás közötti különbségek jelentős hatással vannak az egyes országok gazdaságára és geopolitikai helyzetére. A fenti adatok alapján látható, hogy nem mindig a legnagyobb tartalékokkal rendelkező országok a legnagyobb termelők vagy exportőrök, mivel számos tényező, például a technológiai fejlettség, a politikai stabilitás és a gazdasági környezet befolyásolja az olajipar működését.

🏭🛢️Az OPEC országok adják az olajtermelés nagy részét?🏭🛢️

Feljebb láthattátok, hogy a napi termelés nagyjából 110 millió hordó, aminek 44% át három ország, az USA, Szaúd-Arábia és Oroszország adja, de azért a Top 10 másik 7 tagja sem lebecsülendő. Ezeknek az országoknak jelentős ráhatásuk van arra, hogy mi történik az olajpiacon.

💡Van azonban két fontos tényező, ami erősen kihatással van a termelésre: a hozzáférhetőség és a termelési költségek.

Az olaj az arab félszigeten a legtöbb OPEC tag számára könnyen hozzáférhető és kitermelhető. Azonban Iránt folyamatosan embargó sújtja, az USA-nak pedig leginkább palaolaja és gáza van, amit csak kellően magas olajárak mellet érdemes kitermelni. Kanadának pedig a „rosszabbik végén”, az amerikai határtól távol vannak a főleg olajhomokot tartalmazó olajmezői, ráadásul a hatóságok folyamatosan akadályokat gördítenek a kitermelő és a szállítóvállalatok elé, mert a kitermelés meglehetősen környezetszennyező. Oroszországnak eléggé kénes, mondhatjuk, hogy rosszabb minőségű, az olajuk ráadásul a 2022-ben kitört Ukrán háború miatt szankciók is sújtják az országot, illetve a legtöbb nyugati ország már átállt LNG-re, vagyis cseppfolyósított gázra, így leginkább kelet felé tudja eladni a portékáját.

A fentiekből látható, hogy 2 olajtermelő ország között is hatalmas különbségek lehetnek, emiatt meg kell ismernetek három fontos fogalmat:

- ☝️a kitermelési árat

- ☝️a külső fizetési mérleghiányt (external breakeven oil price)

- ☝️és a költségvetési egyensúlyt (fiscal breakeven oil price)

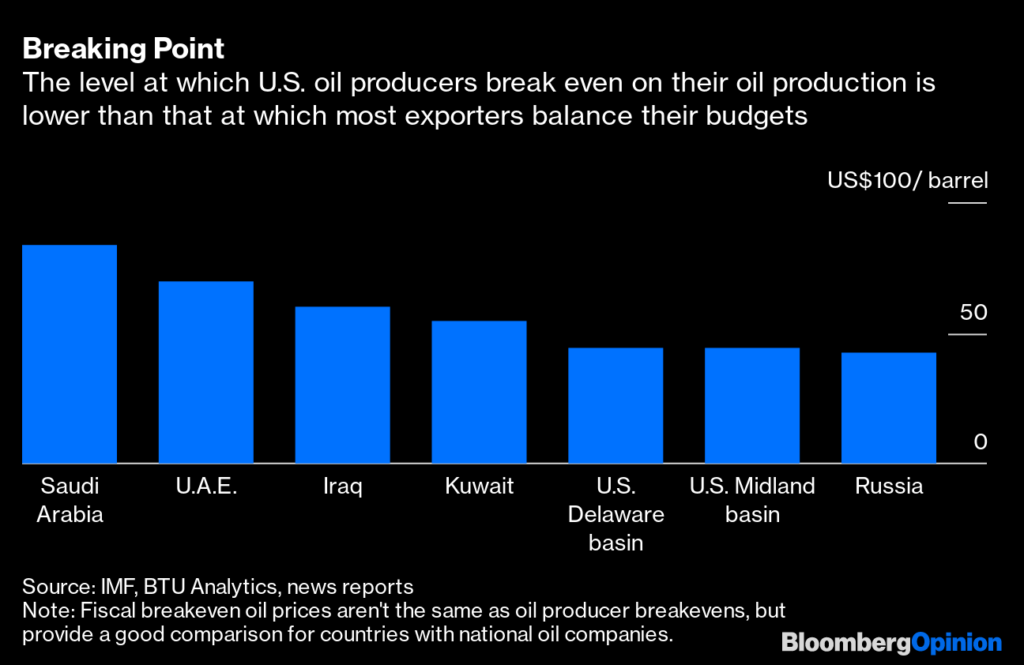

🏭🛢️Mi az olaj kitermelési ára és a költségvetési egyensúly?🏭🛢️

Az olaj kitermelésekor minden országnak két dolgot is figyelembe kell vennie. Az olajnak van egy kitermelési ára, ami tulajdonképpen az olaj eladási önköltsége. Ez alatt az ár alatt nem érdemes az adott olajmezőből felhozni a fekete aranyat, mert nem lehet profittal eladni. Minél nehezebben hozzáférhető az olaj, annál magasabb lesz a kitermelési ár. Például Kanada esetében, ahol az olajat olajhomokból kell előállítani, jóval nagyobb költségekkel szembesül a kitermelő, mint Szaúd-Arábia, ahol kis túlzással, ha bárhol leszúrtok a sivatagban egy karót, akkor olaj tör fel.

A másik két fontos tényező a külső fizetési mérleghiány és a költségvetési egyensúly. Az első megmutatja, hogy milyen magas kell hogy legyen az olajár, hogy az ország külső fizetési mérlege (folyó fizetési mérleg) nulla legyen. Ha az olaj ára e fölött van, az ország valutatartalékot tud építeni, ha alatta van, akkor külföldről kell finanszíroznia a hiányt, például adóssággal vagy tartalékfelhasználással.

A költségvetési egyensúly azt mutatja meg, hogy az egyes olajkitermelő országoknak mekkora olajárra van szükségük ahhoz, hogy az állami költségvetés kiegyensúlyozottá váljon. Ha az olaj ára e fölött van, az állam többlettel zár, ha az olaj ára ez alatt van, az állam hiányt termel.

Ebben az értelemben USA és Kanada előnyben van, hiszen az ő költségvetésükben az olajkitermelés kisebb százalékkal esik a latba, míg általánosan az OPEC tagoknál, különösen Szaúd-Arábia esetében, nagyon nagyban. Hogyan lehet kompenzálni alacsony olajár mellett a költségvetési hiányt? Például devizatartalékokkal, amelyből a hiányzó összeg kiegyenlíthető. A fenti táblázatban azt láthatjátok, hogy egyes országoknak nagyjából mekkora a devizatartalékuk.

🌍 Olajtermelő OPEC és egyéb országok devizatartalékai (2024–2025)

| Ország | Devizatartalék (milliárd USD) | Megjegyzés |

|---|---|---|

| 🇺🇸 US | 241 | Stabil gazdaság, alacsony devizatartalék szükséglet |

| 🇸🇦 Szaúd-Arábia | ~450 | Jelentős tartalékok, de csökkenő tendencia a megaprojektek finanszírozása miatt |

| 🇷🇺 Oroszország | ~600 | Jelentős részük aranyban és jüanban, részben befagyasztva a szankciók miatt |

| 🇨🇦 Kanada | ~90 | Stabil gazdaság, mérsékelt devizatartalék |

| 🇮🇶 Irak | 115 | Jelentős tartalékok, de magas költségvetési kiadások |

| 🇦🇪 UAE | ~110 | Erős pénzügyi pozíció, diverzifikált gazdaság |

| 🇰🇼 Kuvait | ~50 | Magas egy főre jutó tartalék, stabil gazdaság |

| 🇮🇷 Irán | ~20–30 | Szankciók miatt korlátozott hozzáférés a tartalékokhoz |

| 🇳🇬 Nigéria | ~35 | Javuló gazdasági helyzet, növekvő tartalékok |

| 🇻🇪 Venezuela | ~6–10 | Alacsony tartalékok, gazdasági válság sújtotta ország |

Van még néhány, szerintem említésre méltó sajátosság is, amit jó tudni:

🇺🇸 USA – nem OPEC tag

- 40-50 dollár körüli termelési költség, főleg palaolajat termelnek ki.

- cégek nagy hitelállománya, eladósodottság, nagy csődveszély, de jó eséllyel dob nekik az állam mentőövet.

- az USA költségvetése viszonylag kis mértékben függ az olajártól, illetve olcsón tudnak Kanadából importálni, ha kell.

🇸🇦 Szaúd-Arábia – OPEC tag

- 80 dollár a költségvetési egyensúly, de csak 3 dollár a termelési ktg.

- GDP 45%-áig rugó devizatartalék, nagyjából 450 milliárd USD 2024-ben.

🇷🇺 Oroszország – nem OPEC, de OPEC+ tag

- 45 dollár a költségvetési egyensúly, de csak 30 dollár a termelési ktg. (az átlagnál kénesebb olaj).

- közepesen függ a költségvetés az olajáraktól.

- az ukrán háború óta eső nyugati, emelkedő keleti export, valós, nem torzított adatokat nagyon nehéz beszerezni, egyrészt a brutális szankciók, másrészt a hadi gazdaság miatt.

📌Összefoglalva: attól, hogy egy ország olajtermelő ország, még nem biztos, hogy ki is termeli azt. Jó példa erre Algéria, ahol nagyon magas, 100 USD fölötti olajár kell az egyensúlyi ponthoz, vagy Venezuela, ami gyakorlatilag politikai és gazdasági csődben van. Hiába magas egy ország vagy egy vállalat kitermelési költsége, ahol van tőke, ott fejlesztésekkel lejjebb lehet nyomni ezeket a költségeket. Szintén problémásak az embargó sújtotta államok, akik korábban nyugati technológiával tartották életben olajiparukat, de azóta a nyugati alkatrészek exportja megszűnt vagy korlátozottá vált, ilyen Irán és Oroszország.

🛢️📈Milyen típusú olajindexek vannak?🛢️📉

Az olajat jellemzően a Brent és a WTI árakkal szokták jellemezni az amerikai tőzsdéken. A Brent az Északi-Tengeren, például Norvégiában bányászott nyersolajfajta, ami sweet light típusú, vagyis alacsony kéntartalmú és sűrűségű energiahordozó. A WTI a West Texas Intermediate, ami szintén egy sweet light típusú olaj, míg az Urals az orosz mérce, ami ellentétben a WTI-vel, kénes és sűrű, így a heavy sour jelzőkkel illetik. Ezt költségesebb feldolgozni, mint az előbb említetteket. A Dubai crude pedig az arab olajtermelő országok referencia indexe, ami szintén heavy sour, de az orosznál jobb minőségű, kevésbé kénes olaj.

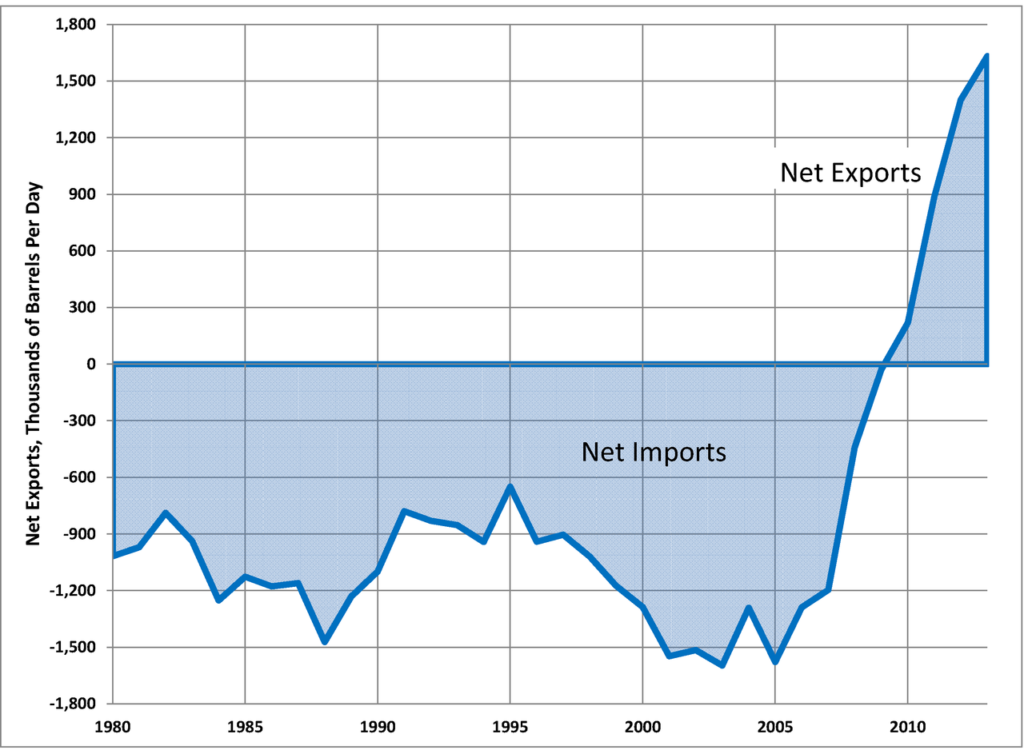

A világpolitikai hullámzások igen jelentősen befolyásolják a nyersolaj árát, amit legtöbbször a kitermelés bővítésével, vagyis áreséssel, illetve csökkentésével, vagyis áremelkedéssel, érnek el. Ami az USA-t illeti, az egy tévhit, hogy olajbehozatalra szorul, mert 2010 körül fordult a trend, és az sem igaz, hogy ezért van nagy erőkkel jelen a Közel-Keleten. Cserébe viszont sok OPEC országgal rossz viszonyt ápol, sőt, az OPEC-en belül is gyakoriak a konfliktusok. Amióta a palaolaj/gáz forradalom bekövetkezett, az USA a világ legnagyobb kitermelője lehetne, illetve a szomszédos Kanadával is jó kapcsolatokat ápol, tehát viszonylag könnyen juthat olajhoz. És akkor még Venezueláról nem is beszéltünk, igaz ott most éppen egy gazdasági és politikai összeomlásnak lehetünk szemtanúi. Venezuela azért is érdekes ország, mert dél-amerikai állam létére mégis OPEC tag, vagyis önmagában a politika érdekek és ellenérdekek szövevényes rendszerét átlátni is komoly feladat.

🏢Vállalati szentháromság🏢

A fentiekből látható, hogy az energiapiac egy eléggé volatilis, ciklikus ágazat. Ez azonban nem az összes olajjal foglalkozó cégre igaz, aminek két nagyon egyszerű oka van: a cégek próbálják a hullámzást kisimítani, illetve a feldolgozási lánc nem ugyanazon szegmensében vesznek részt. Ha leegyszerűsítjük az olajfeldolgozás folyamatát, az nagyjából így néz ki: kitermelés-szállítás-finomítás.

🏭Vállalattípusok🏭

Egy olajjal foglalkozó cég a fenti tevékenységek valamelyikét, esetleg az összeset végezheti, ezeket integrált olajvállalatok névvel szokták illetni, emiatt igencsak eltérő vállalati folyamatok és működési modellek alakulnak ki, amikről részletesebben egy korábbi cikkben írtam (Olajvállalatok sajátosságai), de összefoglalva:

- Feltárással foglalkozó vállalatok (upstream): a kutatóvállalatok azok, amelyek új lelőhelyeket keresnek, ők végzik a fúrást, illetve a nyersolaj felhozását, a mezők feltárását, illetve sokszor a szállítást is. Igen erőteljesen érinti őket az olaj világpiaci ára, ha alacsony, nem érdemes az új mezőket megnyitni. Néhány példacég részvényazonosítója: COG, EOG.

- Szállítással foglalkozó vállalatok (midstream): csővezetékes szállítóvállalatok, ők végzik a transzportot A-ból B-be, az olajár ingadozása kevésbé érinti őket. Take or pay rendszerben dolgoznak, vagyis szállítási szerződést kötnek a többi céggel, és amennyiben a szállítás megtörténik, akkor a cégek kifizetik a szolgáltatás díját és megkapják a nyersanyagot, ez a „take” rész. Amennyiben pedig nem, akkor díjat fizetnek a lefoglalt kapacitásért, ez a „pay” rész. Ezek előre lekötött összegeket jelentenek, és mérsékelik az olajár ingadozásból származó problémákat. Néhány példacég részvényazonosítója: ENB, EPD, MMP.

- Finomító cégek (downstream): feldolgozó, finomító, más néven petrolkémiai vállalatok azok, amelyek a finomítói árrés, angolul crack spread, alapján dolgoznak. Ez határozza meg azt, hogy a nyersolaj és a belőle készült finomított termékek ára között mekkora az eltérés. Ebből az összefüggésből az következik, hogy az olajár és a késztermék ára között nő a különbség, ha az olajár esik, vagyis ez összességében jó a finomító cégeknek. Néhány példacég részvényazonosítója: PSX, VLO, MPC.

- Kapcsolt fogyasztói termékek: bár ez nem kifejezetten az olajhoz kötődik, de az olajszármazékok eladása kapcsán egyre inkább terjednek a kapcsolt szolgáltatások is. Például a Philips 66 birtokol üzemanyagtöltő állomásokat, ahol lehet ételt, italt, édességet, zenei CD-ket és még ezer más dolgot vásárolni. Ezeken iszonyatosan nagy a marzs és mivel sokkal kiszámíthatóbb az ebből származó bevétel, ezért próbálják ezt a vonalat is erősíteni. Nagyon jó példa erre, hogy Magyarországon a MOL olajipari vállalat (MOL) adja el a legtöbb kávét a benzinkútjain, és nem mondjuk a McDonald’s vagy a Starbucks az éttermeiben, mert ezen sokkal többet lehet keresni, mint az állami szabályozású üzemanyagokon.

🏢🏭Integrált olajvállalatok🏢🏭

Természetesen a nagy olajvállalatoknak, mint a Chevron (CVX) vagy az Exxon Mobil (XOM), szinte minden ágazatba belelóg a kezük, így az Exxonnak is van például feltárásért felelős részlege, de finomít is nyersolajat. Sok esetben az olajvállalatok a konkurensekkel hoznak létre leányvállalatokat, hogy bizonyos tevékenységeket közösen végezzenek. Jó példa erre a Phillips 66, a ConocoPhillips spin-off cége, amely az Enbridge vállalattal közösen tulajdonolja a DCP Midstreamet (DCP). Továbbá a Phillips 66 a Chevronnal közösen az LNG szektorban tevékenykedő CPChem-et tulajdonolja (CPChem).

Összefoglalás: OPEC, olaj részvények, olajvállalatok

A fentiekben megmutattam, hogy mennyire bonyolult iparág az olajvállalatoké, és hogy milyen sok külső hatás befolyásolja az olaj árát, amivel nagyjából az olajrészvények ára is együttmozog. Persze vannak kivételek, hiszen például a finomító cégeknek időszakosan előnyös az alacsonyabb olajár, míg a kitermelőknek hátrányos. Politikai oldalon az OPEC és az OPEC+ országok és a nem OPEC, de nagy kitermelők mozgatják az olaj árát. Magas olajár esetében általában túlkínálat alakul ki, hiszen egyre több, nehezen hozzáférhető olajlelőhelyet lesz érdemes kitermelni, ez azonban sok mindent nem mond el egy adott ország termeléséről. Figyelembe kell venni, a kitermelési önköltséget, a költségvetési egyensúlyt, a politikai helyzetet, a szállítási problémákat és még sok minden mást is.

Az olajtermelő vállalatok között pedig vannak különböző altípusok, amelyek meglehetősen különböző módon működnek, ezek profilja is eltér, nem beszélve az integrált olajvállalatokról, amelyek minden szegmensben egyszerre működnek. Vagyis, ha olajrészvényekbe akartok fektetni, akkor a fenti kockázatokat együtt kell értékelnetek, mert ezek nem elvászthatók egymástól.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket)

Miért nem határoztok meg az elemzéseitekben konkrét vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.