Bármennyire is jó hozamokat lehet elérni különböző részvényekkel, ezekből bizony adóznotok kell. A témára különösen oda kell figyelni, hiszen számtalan kimenetel és egyedi eset merülhet fel a részvények árfolyamnyeresége és osztalék adózása kapcsán. Ezeket szedtem most össze, illetve pár gyakorlati példával is próbálok nektek segíteni, hogy el tudjatok igazodni a témában.

🧭Adózás részvények után: főszabályként ez történik

A részvények esetében két dologból származhat nyereségetek:

- az árfolyamemelkedéséből árfolyamnyereség

- ha a cég fizet osztalékot, akkor az osztalékból

Értelemszerűen mindkettőt le kell adózni, de ezek a legtöbb országban máshogyan adóznak. Nemcsak az számít, hogy melyik országban vagytok adórezidensek, hanem az is, hogy melyik tőzsdére jegyezték be az adott papírt, hiszen ez is meghatározza az adó mértékét. Nagyon fontos azt kiemelni, hogy a cikkben leírtak a 2025 júniusi állapotot tükrözik és elsősorban a magyar adórezidensekre vonatkoznak, de hozok olyan példákat is, amelyek a külföldi adórezidensekre is megállják a helyüket. Vagyis mindig külön ellenőrizzétek le, hogy nem változtak-e meg az eltelt időszakban a jogszabályok.

❗Érdemes továbbá egy erre szakosodott adótanácsadó segítségét is igénybe vennetek. Az itt leírt információk csak tájékoztató jellegűek, előfordulhatnak benne hibák, amiért felelősséget vállalni nem tudok.❗

Ellenőrzött tőkepiaci ügylet (ETÜ)

A fenti kifejezést az 1995. évi CXVII, törvény a személyi jövedelemadóról 67/A. § paragrafusa definiálja. Lényege konyhanyelvre fordítva, hogy minden olyan ügyletet ETÜ-nek kell tekinteni, amely során egy ellenőrzött brókeren keresztül történik valamilyen tőzsdén kereskedett instrumentum adás-vétele. Ilyen például a részvény, a kötvény, ETF-ek, devizák stb. kereskedelme. Mi nem tartozik bele az ETÜ-be? Csereügylet, swap és például a bitcioin, illetve az egyéb kriptodevizák.

Ellenőrzött brókerek közé tartoznak az Európai Gazdasági térség, az EGT államaiban bejegyzett brókercégek. Ezenkívül minden olyan állam, ahol van az országnak valamilyen felügyelő szerve, mint például Magyarországon az MNB vagy az USA-ban a FED. Tehát az amerikai tranzakciók is ETÜ-nek számítanak, ami azért fontos, mert a világ teljes tőzsdei kapitalizációjának ~60%-át az USA tőzsdéi adják, így szinte biztosan lesz amerikai részvényekkel kapcsolatotok.

Kettős adóztatás elkerüléséről szóló egyezmény

🔐Mi a forrásadó?

A forrásadó (angolul: withholding tax) olyan adó, amelyet nem a jövedelem megszerzője fizet meg közvetlenül, hanem a kifizető fél von le és utal el az államnak, még a jövedelem kifizetése előtt. Tehát a forrásadó jelentése nem más, mint egy olyan adótétel, amelyet a befektető meg sem kap, mert visszatartják az állami szervek.

Az ETÜ után második szabályként fontos tudni, hogy az adott országnak van-e Magyarországgal a kettős adóztatás elkerüléséről szóló egyezménye. Ilyenkor ugyanis az adott kifizetésért felelős szolgáltató nem vonja le az osztalékból a forrásadót. Honnan lehet tudni, hogy Magyarországnak van-e ilyen multilaterális egyezménye? Onnan, hogy a Nemzetgazdasági minisztérium oldalán ez ellenőrizhető, a jobb oldali listában láthatjátok az országokat:

Azokkal az országokkal, amelyekkel van Magyarországnak multilaterális egyezménye, nem tartanak duplán vissza az osztalékból forrásadót, hanem nektek kell itthon azt leadóznotok. Példa:

- 2024 január 1-je előtt az USA-val volt egyezményünk, ekkor az osztalékból levontak 15% forrásadót, további költség nem terhelte, ha TBSZ számlán volt a befektetésetek

- 2024 január 1-je után az USA-val már nincs ilyen egyezményünk, ezért az osztalékból 30% forrásadót vonnak le, további költség nem terheli, ha TBSZ számlán van a befektetésetek.

- ha nincs TBSZ számlán a befektetésetek, további 13% szocho és további 5% adó is rárakódik, tehát összesen 48% adót kell befizetnetek a forrásadóval együtt

A forrásadót levonással csökkentett összegek könyveli el a bróker a számlátokon, így nektek már nincs vele teendőtök. A lényeg az, hogy az összes EGT tagállammal van hazánknak ilyen egyezménye, így ha ezen országok tőzsdéin bejegyzett részvényeket vásároltok, akkor azok biztosan a hatálya alá fognak esni. Most nézzük meg, hogyan adózik az árfolyamnyereség és az osztalék a valóságban.

📌Gyakorlati tapasztalatok: a fentiek alapján sajnos azt kell hogy mondjam, hogy az amerikai osztalék adózása sokat változott az elmúlt 2 évben, így már nem igazán éri meg amerikai osztalékfizető papírokat tartani. Egyszerűen túl nagy a 30%-os adóteher, főleg úgy, hogy például az angliai részvények osztaléka után ugyanez 0%. Viszont az árfolyamnyereségre eső terhek nem változtak, szóval ezen befektetések adózása pont úgy megy, mint korábban.

💸Részvények árfolyamnyeresége és osztalék adózása

Gyorsan tisztázzuk, mi a kettő között a különbség. Amikor olcsóbban vettétek a részvényt, mint amennyiért eladtátok, az az árfolyamnyereség.

📈Árfolyamnyereség adózása

💰📉Adóteher

- 15% személyi jövedelemadó (SZJA) terheli

- NEM kell szocho-t (13%) fizetni, ha az ügylet tőzsdén keresztül történt, ellenőrzött tőkepiaci ügylet keretében

📝📤Bevallás

- Évente kell bevallanotok az SZJA-bevallásban, általában május 20-ig.

- A nyereséget ügyletenként kell kiszámítani: eladási ár – vételi ár – költségek, például jutalék.

- Ha külföldi brókernél vagytok, általában magatoknak kell kiszámítanotok az összeget.

📉💔Veszteség beszámítás

- A realizált veszteségek levonhatók a nyereségekből, ugyanabban az évben.

- Ha nincs elegendő nyereség, elhatárolható későbbi évekre (4 évig).

Tehát a fő szabály az, hogy az árfolyamnyereségből 15%-ot le kell vonnotok adó formájában, KIVÉVE, ha más pozíciókon veszteséget szenvedtetek el, és emiatt összességében nem realizáltatok nyereséget, mert ezek egymással szembeállíthatók. A másik eset az, hogy realizáltatok nyereséget, vagyis eladtátok a részvényt magasabb árfolyamon, de a részvények TBSZ számlán voltak, ami adómenteséget biztosít, erről később.

💰Osztalék adózása

Az osztalék nem más, mint a részvények birtoklása után, a cég nyereségéből fizetett készpénz összeg. Ezt egy százalékos értékkel szokták kifejezni, például ha egy részvény árfolyama 100 USD és 5 USD-t fizetnek rá osztalékként, akkor az osztalék mértéke 5% lesz. Mivel ez direkt készpénzes kifizetésnek számít, amit a bróker jóváír a számlátokon, sokkal szigorúbban adózik a legtöbb országban az árfolyamnyereség , mint az osztalék, ezért az osztalék adózása nagyobb macera szokott lenni és sokkal több tényező is hat rá.

💰📉Adóteher

- 15% SZJA

- 13% szocho

- DE legfeljebb a éves minimálbér 24-szereséig kell megfizetni szocho-t (2025-ben ez kb. 5,6 millió Ft-ot)

Ha az osztalék külföldről érkezik, akkor két lehetőség lép életbe az osztalék adózása kapcsán:

- meg kell nézni, van-e a magyar államnak a kettős adóztatás elkerüléséről szóló egyezménye

- mekkora az adott államban a forrásadó, ami majd levonásra kerül

Tehát itt eléggé sok kimenetel valósulhat meg, nézzük meg ezeket egy picit közelebbről.

A részvények osztaléka után fizetett forrásadó, avagy a witholding tax

A witholding tax, amit leginkább visszatartott adónak lehet fordítani, az adott országban az osztalékok után fizetendő forrásadó. Az országok nem egyenlő arányban adóztatják az osztalékjövedelmet, van ahol egyáltalán nem, van ahol pedig kifejezetten magas adóteher sújtja, például Új-Zélandon.

🌐 Országonkénti osztalékforrásadó mérték (2025, magánszemélyeknek, ABC-sorrend)

| Ország | Forrásadó | Ország | Forrásadó | Ország | Forrásadó |

|---|---|---|---|---|---|

| 🇦🇺 Ausztrália | 30% | 🇦🇹 Ausztria | 27,5% | 🇧🇪 Belgium | 30% |

| 🇨🇳 Kína | 10% | 🇨🇭 Svájc | 35% | 🇨🇦 Kanada | 25% |

| 🇩🇰 Dánia | 27% | 🇩🇪 Németország | 26,375% | 🇪🇸 Spanyolország | 19% |

| 🇫🇷 Franciaország | 28% | 🇫🇮 Finnország | 30% | 🇬🇧 Egyesült Kir. | 0% |

| 🇬🇷 Görögország | 5% | 🇭🇰 Hongkong | 0% | 🇮🇪 Írország | 25% |

| 🇮🇳 India | 20% | 🇮🇹 Olaszország | 26% | 🇯🇵 Japán | 15% |

| 🇰🇷 Dél-Korea | 22% | 🇵🇱 Lengyelország | 19% | 🇳🇱 Hollandia | 15% |

| 🇳🇴 Norvégia | 25% | 🇳🇿 Új-Zéland | 33% | 🇸🇪 Svédország | 30% |

| 🇸🇬 Szingapúr | 0% | 🇺🇸 USA | 15% | 🇹🇷 Törökország | 15% |

A táblázat nem teljes, csak a fejlettebb piacokat tartalmazz, de van egy hosszabb lista, amin országonkénti bontásban láthatjátok az adóterheket. Egyes államok megkülönböztetik a helyi állampolgárokat és a külföldieket, ebbe most nem mennék bele, illetve az egyedi eseteknek nektek kell utánanéznetek.

A fenti táblázat alapján az osztalékot kifizető ország már csak a levont összeget utalja át, vagyis visszatartja az adót, ezért hívják witholding taxnak, ti csak a nettó osztalékot kapjátok meg. Alapvetően két eset alakulhat ki:

- A magyarországi 15%-nál kevesebb adót vonnak le, ilyenkor a különbözetet nektek kell befizetnetek az adóhatóság felé. Ezt a hazai brókerek általában maguktól megteszik, kivéve a TBSZ számlánál, hiszen ott nincs további adófizetési kötelezettség. Például Görögország esetében az adó mértéke 5% , vagyis további 10% adót be kell fizetnetek, kivéve a TBSZ számla esetében.

- A magyarországi 15%-nál több adót vonnak le, például a német osztalék adózása szívás a 26,375% miatt, ilyenkor elvileg mindenféle nyomtatványok kitöltésével vissza lehetne szerezni a 15% fölötti részt. A gyakorlatban viszont ez majdnem lehetetlen, és egy bizonyos portfólióméret alatt nem is érdemes vele foglalkoznotok.

📌Gyakorlati tapasztalatok: a fentieket kicsit nehéz átlátni, de mondok néhány olyan példát, ami annak idején nekem bukót vagy nyereséget jelentett. Ezek teljesen valós vételek, valós tapasztalatokkal. Fontos, hogy mindent TBSZ számlára vettem, tehát a 13%-os szocho és a +5% extra adó nem érintett, „csak” a 30%-os forrásadó. Lássuk milyen tapasztalatokat szereztem:

- Simon Property Group (SPG): Ez egy amerikai, osztalékfizető ingatlankezelő. 2020-08-18-án vásároltam, 63 USD-n, ami a későbbi osztalékemelések hatására, bekerülési költségen bruttó 13,33%! osztalékot fizet. Ekkor még 15% forrásadó sújtotta, ez akkor 11,3% osztalékot jelentett. 2024-01-01 után a forrásadó 30%-ra emelkedett, így ez leesett 9,33%-ra. Vagyis, hiába a -30%, még így is megéri tartani a részvényt, hiszen nagyjából 9,5-10% között van az S&P 500 átlaga, itt pedig biztosan megkapom ennek a nagy részét.

- Philip Morris (PM): Ez egy amerikai dohányipari cég, de a bevételeinek a nagy részét NEM az USA-ban szedi be. 79,08 USD átlagáron vásároltam 2020-10-22-én, ekkor bekerülési költségen 6,44% osztalékot fizetett. Mivel nem vonnak le belőle forrásadót, hogy miért, lásd lejjebb, ezért ezt azóta is megkapom. Mivel a Phillip Morris már az USA-ban is forgalmaz termékeket, ezért ha a bevétele ezen a piacon megemelkedik, akkor erre a cégre is kivethetik a forrásadót, tehát a helyzet változhat.

A fentiekből az is egyértelmű, hogyha egy vállalatot 2 piacra, az amerikaira és egy másikra is bejegyeznek, osztalék szempontjából ott érdemes megvenni a papírt, ahol kevesebb osztalékadót vonnak le. Például egy angol részvényt semmi értelme az USA piacon megvenni, hiszen UK-ben az osztalék adója 0%, míg az USA-ban 30%.

Részvények osztalék adózása – Mindig vannak kivételek

Mint minden ökölszabály alól, a részvények osztalék adózása alól is van néhány kivétel, ezek egy része országspecifikus sajátosságokra vezethető vissza, míg vannak kifejezetten külföldi szabályozásból eredő eltérések is. Fontos, hogy az egyes megtakarítási számlákat országonként máshogy nevezik, az Egyesült Királyságban ISA-nak, Magyarországon TBSZ-nek hívják, és csak a helyi adórezidensek vehetik igénybe.

🇭🇺TBSZ számlán szereplő részvények osztalék adózása

Magyar sajátosság a TBSZ, vagyis a Tartós Befektetési Számla, és természetesen azért is használjuk mert a TBSZ osztalék adózása sokkal kedvezőbb, mint egyébként. Lényege, hogy mentesíti tulajdonosát a személyi jövedelem adó fizetése alól. Például, ha Teszt Béla 1 millió HUF nyereséget ért el a befektetésén, akkor az árfolyamnyereségre eső 15%-os SZJA-t, vagyis 150 000 Ft-ot nem kellene befizetnie az államkasszába. TBSZ számlát jelenleg már viszonylag sok szolgáltatónál lehet nyitni:

- diszkont brókerek: LightYear, Interactive Brokers

- hazai banki hátterű brókerek: Erste Invest (Erste bank), K&H Értékpapír (volt KBC Equitas)

- hazai bankok brókerszolgáltatásai: pl. OTP

- külföldi bank: Partner Bank A.G. (Inwest Mentor szolgáltatása is ilyen)

- hazai alapkezelők: Hold, Concorde

- külföldi alapkezelők: Finax

Mi kell ahhoz, hogy megnyissatok egy TBSZ számlát:

- szerződést kell kötni egy szolgáltatóval a TBSZ számlára

- át kell utalnotok legalább 25 000 Ft-ot a számlára, annak aktívvá válásához

- be kell utalnotok a befektetendő pénzt a számlára, amit a felbontásig onnan kivonni nem tudtok

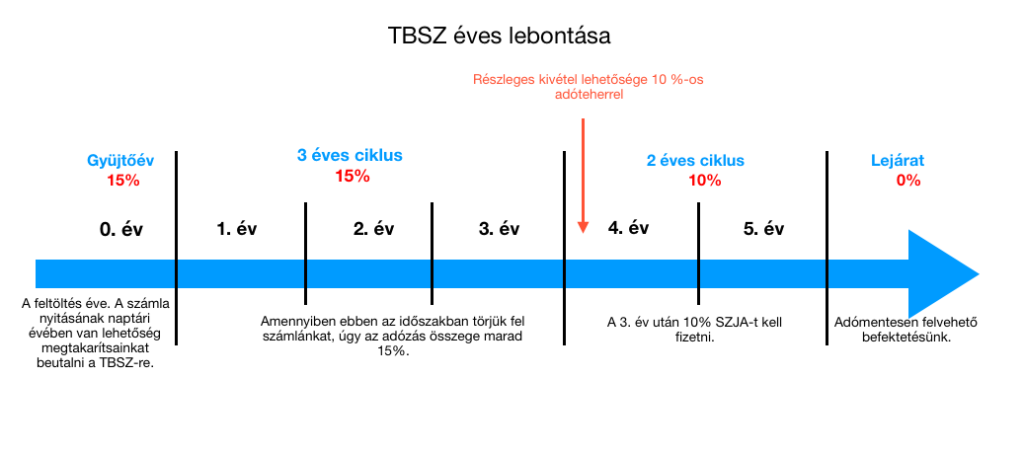

A TBSZ számla roppant egyszerűen működik: abban a tárgyévben, amelyikben megnyitjátok a számlát, elindul a gyűjtőév. A számlára csak a gyűjtőévben lehet pénzt befizetni, az adómentességhez pedig 5 évig nem bonthatjátok fel a számlát. 3 év letelte után a 15%-os SZJA helyett 10%-nyi adót kell megfizetnetek, 5 év után pedig adómentesen felvehető az oda befizetett pénz és a realizált nyereség is. Egyéb megkötés pedig nincsen, a TBSZ számlán belül bármikor lehet instrumentumokat adni-venni, illetve tőzsdei műveleteket végezni. Van még egy előnye a TBSZ számlának: nem kell róla adóbevallást készíteni, ami önmagában sokatoknak nagy megkönnyebbülést jelenthet.

Alapvetően az osztalék adózása TBSZ számlán előnyösebb, de a TBSZ számla sem mentesít a forrásadó megfizetése alól.

📌Gyakorlati tapasztalatok: amikor a TBSZ számla lejár, tehát a gyűjtőév+5 év után, akkor kérhetitek a szolgáltatótól a TBSZ számla meghosszabbítását, ilyenkor nem indul gyűjtőév, hanem újabb 5 évre zár alá kerül a tőkétek. Azt is megcsinálhatjátok, hogy a pénzügyi instrumentumaitok egy részét pénzre váltjátok, kiutaljátok, akkor az adómentes lesz, míg a maradékot TBSZ számlán hagyjátok és akkor csak erre a részre vonatkozik az újabb 5 éves zárolás. Amennyiben szeretnétek más szolgáltatóhoz vinni a tőkétek egy részét, akkor az előzőtől elhozott készpénzt egy újonnan nyitott TBSZ számlára is betehetitek. Ebben az esetben az első év újra gyűjtőév lesz, vagyis 1+5 évig fog futni a TBSZ.

Mikor tegyünk pénzt TBSZ számlára?

A TBSZ számla kapcsán 2 véleményt szoktam olvasni:

- nem éri meg a gyűjtőév elején betenni a pénzt, mert addig is likvid és így nem nő meg a futamidő

- megéri már a gyűjtőév elején betenni a pénzt, mert akkor már ezek az összegek is mentesülnek az adókötelezettség alól, bő 5 év múlva, a felbontás pillanatában

Én személy szerint azt csináltam, hogy beutaltam a fő számlámra, amihez a TBSZ tartozik, a befektetésre szánt forintösszeget, majd átváltottam dollárra. Amikor láttam egy megfelelő célpontot, a főszámlán lévő összegből annyit átvezettem a TBSZ számlára, amennyire a megvételhez szükségem volt. A gyűjtőév letelte után pedig nyitottam egy újabb TBSZ számlát és ugyanezt a műveletet minden évben megismételtem. Így tulajdonképpen minden évben, amikor pénzt fektettem be, lett egy újabb TBSZ számlám és így fel tudtam darabolni a tőkémet 5 különböző részre. Vagyis, nem kellett a teljes összeget lekötnöm egyetlen számlára, a fő számlán lévő pénz limitáció nélkül kiutalható volt.

A TBSZ számlán szereplő részvények osztalék adózása kapcsán fontos előny, hogy nem kell utánuk SZOCHO-t fizetni abban az esetben sem, ha nem EGT tagállam tőzsdéjén bejegyzett értékpapírokat vásároltok. Egy megkötés van, hogy TBSZ számlán keletkező veszteséget nem lehet szembeállítani más számlákon keletkező nyereséggel, és kivonni őket egymásból.

🇺🇸ADR részvények osztalék adózása

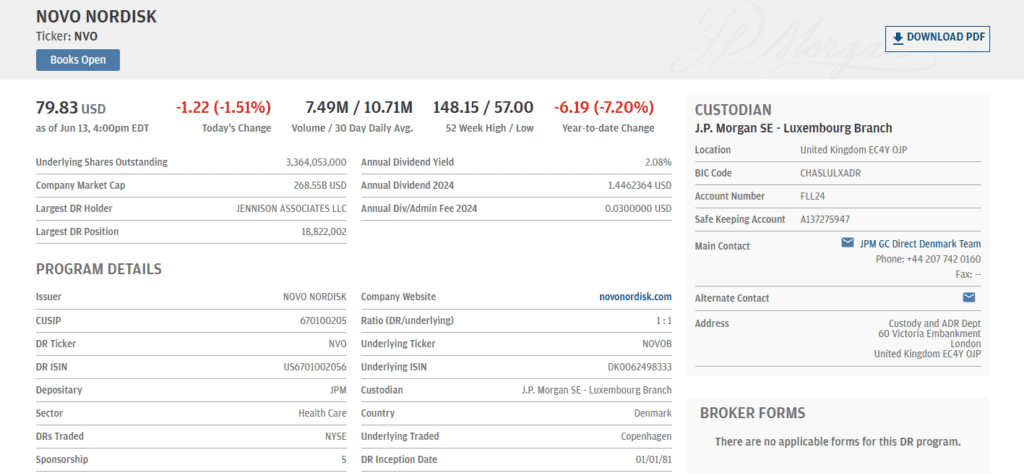

ADR papírok alatt a külföldi cégek részvényeit szoktuk érteni, amelyeket bevezetnek egy másik ország tőzsdéjére azért, hogy a helyi ügyfelek is meg tudják őket vásárolni. Tipikus példa erre az amerikai tőzsdékre bevezetett európai vállalatok papírjai, például a holland Novo Nordisk (NVO) gyógyszeripari vállalaté. A holland tőzsdére bevezetett részvény azonosítója az (NOVO B), míg az amerikai tőzsdére bevezetett értékpapír már az (NVO) jelölést kapta.

Onnan lehet tudni, hogy melyik részvényt melyik tőzsdére vezették be, hogy az értékpapír ISIN kódját, vagyis az egyedi nemzetközi azonosítóját, leellenőrzitek. Az első pár karakterből kiderül, hogy melyik ország tőzsdéjén jegyezték be az adott instrumentumot. Az amerikai piacra bejegyzett ADR értékpapírokat az adr.com oldalon tudjátok megkeresni.

De miért lényeges ez egyáltalán? Korábban említettem, hogy adózás szempontjából az számít, hogy az adott értékpapírt melyik ország tőzsdéjén jegyezték be, nem pedig az, hogy az adott vállalat milyen nemzetiségű. A fenti példa esetében a (NOVO B) jelöléssel ellátott részvényt EGT tagállam tőzsdéjén jegyezték be. Vagyis nem kell utána szocho-t fizetni, míg az „NVO” jelöléssel ellátott részvény az USA tőzsdéjén érhető el, ami nem EGT tagállam, vagyis az osztaléka szocho köteles és még TBSZ számlán is sújtja a 30%-os forrásadó. Természetesen, ha TBSZ számlára vásároljátok a papírokat, akkor a szocho fizetési kötelezettség alól mentesültük.

ETF-ek osztalék adózása

Hogy adóznak az ETF-ek? Viszonylag egyszerűen, amennyiben ez egy részvény ETF, pont úgy mint a részvények, hiszen valójában ezek passzív, tőzsdén kereskedett alapok, egy mögöttes instrumentummal. Jogos kérdés, hogy mi a helyzet az osztalékot fizető ETF-ekkel, és itt valóban eltér az ETF adózása a részvényektől. Az osztalékfizető ETF-eknek kétféle típusa van:

- 🪙kifizető ETF (disztributív): az ETF az osztalékot kifizeti a tulajdonos felé, innentől kezdve ugyanúgy viselkedik, mint egy részvény

- ⏪visszaforgató ETF (akkumulatív): az ETF nem fizeti ki az osztalékot, hanem visszaforgatja saját magába, amelyik beépül az árfolyamba. Ilyenkor úgy kell tekinteni rá, mintha egy árfolyamnyereséget elkönyvelő részvény lenne, vagyis 15% SZJA-val adózik

Nem szabad elfelejteni, hogy az ETF-ek valójában csak egy mögöttes termék mozgását követik le. Ha ez egy részvény, akkor gyakorlatilag ugyanaz történik, mintha nem ETF-ként, hanem egyedi részvényekként birtokolnátok ezeket.

MLP-k, vagyis a Master Limitied Partner osztalék adózása

Van egy speciális amerikai cégforma, az MLP. Tipikusan az olajtársaságoknál, azon belül is a csővezetékes szállítással foglalkozó vállalatoknál találkozhattok ilyenekkel. Az olajvállalatok típusait részletesen az OPEC, olaj részvények, olajvállalatok és az Olaj megjátszása olajrészvényekkel cikkekben taglaltam, érdemes például az ENB, az EPD vagy az MMP azonosítókra rákeresni. A Master Limited Partner cégforma lényege, hogy a részvény tulajdonosai, a korlátozott partnerek átvállalják a cég adófizetési kötelezettségének egy részét. Cserébe a vállalat magasabb osztalékhozamot tud kínálni a piac többi, nem MLP struktúrában működő vállalatához képest.

Az amerikai MLP vállalatok osztalékát 21% társasági adó terheli, amit a kifizető levon, tehát ti már csak a csökkentett mértéket kapjátok meg. A külföldi brókercégek pedig év végén egy K-1 nevezetű nyomtatványt küldenek ki a részvénytulajdonosnak. Ezt gyakorlatilag nem amerikai adórezidensként egyedül kitölteni szinte lehetetlen. Ilyet viszont a magyar brókercégen keresztül vásárló, magyar adórezidensek nem kapnak. Mivel a magyar adójog nem ismeri ezt a vállalati formát, ezért hagyományos osztalékfizető részvényként viselkednek, így az adózásukra is az ott leírt szabályok a mérvadók. Mi ebből a tanulság? Az, hogy egy osztalékhozamot kínáló MLP vállalat 21%-kal csökkentett osztaléka akár magasabb is lehet, mint a hagyományos vállalatok 15%-kal csökkentett osztaléka, a fent említett előnyök miatt.

📌Gyakorlati tapasztalatok: szinte csak az olajvállalatok között lehet MLP-ket találni, de ott is egyre kevesebbet, mert a legtöbb az elmúlt pár évben más cégformára váltott át. Soha nem vásároltam ilyen részvényt, egyszerűen nem éri meg a macerát, ami ezzel jár és mivel egy kis halmazról van szó, nem is nagyon voltak vonzók. Aki szeretné megnézni az MLP vállalatok listáját, az erre a linkre nyomjon.

🚬Amerikai vállalatok, melyek külföldön szerzik a bevételüket

Van az amerikai vállalatok között egy speciális kategória, a 80/20-as vállalatok.

🇺🇸 Mi az a 80/20 vállalat?

Olyan amerikai székhelyű vállalat, amely:

- legalább 80%-ban külföldön szerzi bevételeit aktív üzleti tevékenységből,

- azaz a jövedelmének legalább 80%-a nem az USA-ban keletkezik.

Ebben ez esetben vagy nagyon keveset vagy egyáltalán nem kell osztalékadót fizetnetek a vállalat osztaléka után.

🚬A fenti szabályba a Philip Morris kapcsán futottam bele. A Philip Morris (PM) az Altria (MO) dohányipari óriásról vált le, többek között azért, hogy az USA piacát és a világ többi részét szét tudják osztani egymás között. Míg az Altria az Amerikai Egyesült Államok piacán tevékenykedik, és dollárban számolja el a bevételeit, addig a Philip Morris különböző egyéb devizákból gyűjti be azt, majd a kimutatásokban dollárra átszámítva jeleníti meg.

Hiába amerikai vállalatról van szó, mivel a jövedelmének tetemes része nem az USA-ban keletkezik, ezért a 30% osztalékadót nem vonja le a kifizető, a magyarországi 15%-os SZJA-t nektek kell befizetnetek. Kivéve, ha a részvényt TBSZ számlán vásároljátok meg, és az 5 éves lejárat előtt nem bontjátok fel azt, ebben az esetben az osztalék mentesül az SZJA fizetés alól. Ez a gyakorlatban azt jelenti, hogy a Phillip Morrisnak (PM), illetve minden ilyen vállalatnak osztalékhozam szempontjából előnye van a többi amerikai vállalattal szemben.

Összefoglalva a osztalék adózása témakört, és kiemelve a lényeget

A két kulcsszó az ellenőrzött tőkepiaci ügylet és a kettős adóztatás elkerüléséről szóló egyezmény. Ha ezek fennállnak, akkor főszabályként az árfolyamnyereség után 15% SZJA-t, az osztalékadó után 15% SZJA-t, 13% szocho-t kell fizetnetek. A realizált veszteségek és a nyereségek egymással szembeállíthatók, így az előbbivel az utóbbit csökkenteni lehet. Amennyiben nincsen egy országgal kettős adóztatás elkerüléséről szóló egyezmény, akkor a forrásadót kétszer kell megfizetnetek. Ebben leginkább az USA piaca lesz érintett, ami azt jelenti, hogy 30% forrásadón túl 13% szocho-t és további 5% egyéb adót, összesen 48%-ot kell kifizetnetek. Nyithattok TBSZ számlát, aminek a lejárata 3 vagy 5 év, és adómentességet tesz lehetővé, viszont a TBSZ számlára 5+1 évig csak beutalni lehet összegeket, de azon belül az értékpapírok szabadon kereskedhetők.

Az egyéb specialitásoknak mindig érdemes külön utánaolvasni, illetve annak is, hogy ha nem hazai brókernél nyittok számlát, akkor az pontosan mivel jár, és hogy hogyan módosítja a részvények osztalék adózását.

Gyakran ismételt kérdések (GYÍK)

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket).

Van-e más országban a TBSZ-hez hasonló megtakarítási számla?

Olyan jó kondíciókkal, mint a magyar TBSZ nincsen. Érdemes még megemlíteni az angliai ISA számlát, ami az Individual Saving Account rövidítése, és lényege, hogy:

Éves befizetési limit: 20 000 GBP (összes ISA típusra együtt értendő)

Adómentesség:

- Nincs SZJA a kamatra

- Nincs adó az osztalékra

- Nincs capital gains tax az árfolyamnyereségre

Nem vihető át az éves limit a következő évre – „use it or lose it”, és csak UK rezidensek nyithatják és kezelhetik. Viszont az osztalékra is teljes adómentességet biztosít. Összesen négyféle ISA számlát lehet nyitni, de ezek összege sem haladhatja meg az évi 20 000 GBP-s limitet. Viszont, minden évben nyitható egy újabb megtakarítási számla, így ha a TBSZ 5+1 éves futamidejével számotok, akkor az 6×20 000 GBP megtakarítást jelent.

Mi az angol EIS számla lényege?

Az EIS (Enterprise Investment Scheme) az Egyesült Királyságban működő adóösztönző program, amelyet magánbefektetők vehetnek igénybe, ha startupokba vagy kis növekedési vállalkozásokba fektetnek.

🧾 EIS lényege röviden:

- akár 30% adókedvezmény az EIS-be fektetett összeg után, maximum 1 millió GBP / év, vagy 2 millió GBP, ha tudásintenzív vállalatba fektetsz.

- Tőkenyereség adómentesség: az EIS-részvények hozama adómentes, ha legalább 3 évig megtartod

- Veszteség enyhítés: ha veszteség éri a befektetést, az adóalap csökkenthető.

- CGT deferral: meglévő eladott eszközök után fizetendő tőkenyereségadó elhalasztható, ha az összeget EIS-be forgatják vissza

Mire használják a fentieket? Elsősorban startup befektetésekre és a befektetett összeg 30%-át leírják az adóból. A startupokról ezekben a bejegyzésekben írtam.

Befektetések adózása Németországban

Bár nem vagyok külföldi piacokban jártas adószakértők, sajnos a befektetések elég rosszul adóznak Németországban. Jelenleg nem tudunk a magyar TBSZ-hez vagy az angol ISA-hoz hasonló, kifejezetten megtakarítási célzattal létrehozott megtakarítási számlát.

Vannak azonban nagyon alacsony limittel rendelkező formák:

- Adómentes kamat és osztalékkeret (Freistellungsauftrag): 1000 EUR/fő/év, házasoknak 2000 EUR/fő/év

- Nyugdíjcélú megtakarítás, állami támogatással: 175 EUR/fő+gyerekpótlék, a befizetett összeg az adóalapból levonható

Mivel a németeknél az árfolyamnyeresége és osztaléka 26-28%-os sávban adózik, megtakarítási szempontból Németország nem túl bőkezű az adórezidenseivel

Mi az ETÜ jelentése?

Az ETÜ jelentése: Egyéni Tőkejövedelmek Utáni adózás, vagy más néven egyéni tőkejövedelem-ügyletek. Ez a magánszemélyek által elért tőkejövedelmek (pl. részvényeladás, árfolyamnyereség) magyarországi adózására szolgáló fogalmi és eljárási keret.

Valójában az ETÜ-t arra használjuk, amikor egy külföldi szolgáltatónál egy olyan ügylettel értek el nyereséget, amiről az adóhatóság közvetlenül nem kap tájékoztatást. Például részvények adás-vétele, opciózás, kriptovaluták, deviza nyereség és így tovább, az ezeken keletkezett nyereséget is be kell vallani a NAV felé.

ETÜ adózása

Az ETÜ keretében szerzett árfolyam vagy osztaléknyereség ugyanúgy adózik, mint a mögöttes formák. Vagyis:

- árfolyamnyereség esetében: kripto, részvény 15% SZJA-val (veszteségek szembeállíthatók a nyereséggel, amennyiben az szabályzott tőkepiaci ügylet keretében történt, például a kripto nem ilyen)

- osztalék: az adott ország szabályai szerint + 13% szocho

Mivel a TBSZ számlákat a NAV felé le kell jelenteni, ezért elvileg azokról a NAV is kap információt (a szolgáltató lejelenti a számaitokat).

Hogyan adóznak a magyar osztalékfizető részvények?

Lényegében ugyanúgy adóznak a magyar cégek is, mint a külföldiek, egy kivétellel: nem kell az osztalék után 13% szocho-t megfizetni, vagyis a teher minden esetben 15% SZJA.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.