A hagyományos pénzügyi világban (TradFi) a passzív jövedelemet a befektetők állampapírokon, vállalati kötvényeken, illetve osztalékfizető részvényeken realizálják, vagy a bankban kötik le a pénzüket évi néhány százalékos kamatért. A decentralized finanace (DeFi) azonban a tőkehasznosítás egy új formáját hozta el, a yield farmingot.

A yield farming (hozamvadászat) egy aktív befektetési stratégia, amelynek célja a kriptovaluták hozamának (APY) maximalizálása a tőke különböző DeFi protokollok közötti mozgatásával. A yield farmerek nemcsak a tranzakciós díjakból vagy hitelkamatokból részesülnek, hanem extra jutalomként (általában) a platformok saját „irányítási tokenjeit” (governance tokens) is megkapják.

A 2026-os DeFi piacon a fenntarthatatlan, több ezer százalékos inflációs hozamokat felváltotta a valós bevételeken (tranzakciós díjakon, hiteltörlesztési kamatokon) alapuló hozamtermelés, a legfőbb veszély a volatilis tokenek elértéktelenedése és az okosszerződés-kockázat.

💡Ebben a cikkben a yield farmingban rejlő lehetőségekről lesz részletesen szó, a hagyományos osztalékhozam és a DeFi yield farming közötti különbséget egy korábbi cikkünkben vizsgáltuk meg, ezt itt olvashatjátok el: Staking yield vs. osztalék: Melyik a jobb passzív jövedelem?

💡Ha pedig általánosságban szeretnétek megismerni a DeFi világát, azt itt tehetitek meg: Mi az a DeFi? Útmutató a pénzügyek jövőjéhez

🌾Mi az a Yield Farming?

A yield farming, a decentralizált pénzügyek (DeFi) egyik legnépszerűbb koncepciója, amely során a befektetők a kriptovalutáikat különböző okosszerződésekben kötik le, hogy cserébe passzív jövedelmet generáljanak. Lényegében arról van szó, hogy a kriptoeszközeidet nem csupán passzívan tartod egy tárcában, hanem aktívan munkára fogod őket a blokkláncon.

A hagyományos pénzügyekben a megfelelője a banki lekötés (stablecoinok esetén), vagy amikor egy részvényünket valakinek „kölcsönadjuk”, amit általában opciókkal szoktak megoldani. Ez a folyamat többféle DeFi platformon is megvalósulhat, amelyek mind más-más pénzügyi funkciót látnak el, és ezáltal más mechanizmussal jutalmazzák a felhasználókat:

- 💱Decentralizált tőzsdék (DEX-ek): Itt a felhasználók úgynevezett liquidity poolokba (LP) teszik be a párba állított tokenjeiket (általában párba állított, de nem mindig), hogy lehetővé tegyék mások számára a kereskedést. Például ha valaki USDC-t (amerikai dollár árfolyamát követő token) tart a tárcájában és ETH-t (az Ethereum hálózat natív tokenje) szeretne venni, akkor ezt egy ETH-USDC liquidity poolon keresztül tudja megtenni: Az USDC-t beküldi az okosszerződésbe, ami egy matematikai képlet alapján kiszámolja, hogy ez mennyi ETH-nek felel meg és kiutalja azt a felhasználónak. Cserébe azok a felhasználók, akik ebben a poolban likviditást biztosítanak (tehát előtte betették az ETH és USDC tokenjeiket az okosszerződésbe), részesülnek a tranzakcióért fizetett díjakból, és sokszor a protokoll saját tokenjéből is. Példák: Uniswap, PancakeSwap, Curve Finance.

- 💰Hitelezési (Lending & Borrowing) platformok: Ezek úgy működnek, mint a decentralizált bankok. A felhasználók okosszerződésekbe zárják az eszközeiket, amiket mások túlfedezett kölcsönként felvehetnek. Tehát például ha én szeretnék hozamot realizálni az USDC tokenjeimen, akkor ezt beküldöm egy okosszerződésbe. Valaki más pedig beküldi az okosszerződésbe az ETH tokenjét és ezt fedezetként használva felvesz USDC hitelt, amit az én USDC-mből szolgál ki az okosszerződés. A hitelfelvevő ezért kamatot fizet a kölcsönadónak (nekem). Hitel vissza nem fizetés, vagy a fedezet értékcsökkenése esetén az okosszerződés likvidálja a pozíciót, azaz eladja a hitelfelvevő ETH tokenjét a piacon és visszafizeti a kölcsöadónak a tőkét. Ugyanaz a mechanizmus, mint a hagyományos pénzügyekben is. Példák: Aave, Compound, Spark.

- 📈Opciós és derivatív protokollok: A haladóbb stratégiák közé tartozik, amikor a befektetők tőkeáttételes kereskedési platformoknak vagy decentralizált opciós piacoknak nyújtanak likviditást. Itt a hozamot a kereskedők veszteségeiből, a kifizetett díjakból vagy az opciós prémiumokból nyerik ki. Példák: GMX, Ribbon Finance, Lyra.

Ezen a ponton kiemelten fontos különbséget tenni a felhasznált eszközök típusa között, ugyanis a kockázat és a várható hozam drasztikusan eltér a volatilis tokenek és a stablecoin farming esetében. Ha volatilis kriptovalutákkal (például ETH, SOL de inkább kisebb projekttokenek) farmolsz, a potenciális évesített hozamok (APY) gyakran rendkívül magasak, cserébe viszont folyamatosan ki vagy téve az árfolyam-ingadozásnak és a potenciális tőkeveszteségnek. Ezzel szemben a stablecoin farming (például USDC és USDT párosítása egy likviditási poolban) sokkal kiszámíthatóbb: itt az árfolyamkockázat minimális, a befektetők pedig stabil, a hagyományos banki kamatokat meghaladó, de a volatilis farmoknál alacsonyabb és egyenletesebb hozamot realizálhatnak.

📌Ebben a cikkben nem foglalkozunk a kriptovaluták egyéb kockázataival, mint az okosszerződés kockázat, letétkezelői kockázat, stb., erről részletesebben egy korábbi cikkünkben olvashattok: Kriptó portfólió diverzifikáció: szektorok, szerződések és letétek

Fontos tisztázni, hogy a kriptopiacon a hozamgenerálásnak számos más formája is létezik, amelyek mechanizmusukban és kockázati profiljukban is eltérnek a klasszikus DeFi likviditásnyújtástól. Ilyen például a hagyományos hálózati token staking (amikor egy Proof of Stake hálózat biztonságához és validálásához járulsz hozzá a lekötéssel), vagy a governance tokenek lekötése (amikor egy protokoll irányítási tokenjét zárolod szavazati jogokért és a platform bevételeinek egy részéért). Bár ezek is kiváló passzív jövedelemforrások, technikai értelemben más kategóriába esnek, így ezekről a módszerekről és a köztük lévő pontos különbségekről a cikk egy későbbi részében fogunk beszélni.

💸Yield farming: Honnan jön a profit?

Első lépésként érdemes szétbontani a hozam (Yield) forrásait. A compounding-tól (újrabefektetés) eltekintve két alapvető komponensről beszélhetünk:

1. 〽️Alaphozam (tranzakciós díjak vagy hitelkamatok)

Amikor beteszed a tőkédet egy decentralizált tőzsde (pl. Uniswap) likviditási medencéjébe, vagy kölcsönadod egy hitelezési protokollon (pl. Aave), a rendszer alapból fizet neked egy organikus hozamot a beszedett díjakból. Ez a hosszútávon legfenntarthatóbb hozamforrás, mivel ezt a felhasználók direktben a platform és a liquidity poolok használatáért fizetik.

2. ⛏️Likviditásbányászat (liquidity mining)

Ez maga a klasszikus yield farming, mivel az idők kezdetén ez jelentette a realizált hozam majdnem 100%-át. Az új (vagy növekedést célzó) DeFi protokolloknak szüksége van a tőkére, mivel a rendszer csak akkor működik ha van likviditás, ekkor tudja a platform kiszolgálni a kereskedési és hitelfelvételi tranzakciókat. Hogy magukhoz csábítsák a tőkét, a normál tranzakciós díjakon felül (az esetek túlnyomó többségében) saját, frissen kibocsátott tokenjeikkel (governance tokens) jutalmazzák a befektetőket.

📌Gyakorlatban: Miután betetted a tőkédet egy liquidity poolba, kapsz egy nyugtát (LP tokent). Ez az LP token általában már elkezdi „gyűjteni” a kereskedési díjakat, de ezen felül ezt lekötheted (staking) a platform „farmján”, és a kód másodpercről másodpercre új tokeneket generál neked extra jutalomként. Bizonyos esetekben az LP tokent választhatsz, hogy hol kötöd le és további hozamot realizálhatsz. Példák: Convex Finance, StakeDAO.

2+1. 🔄️Újrabefektetés (auto-compounding)

Az újrabefektetés nem hozamforrás önmagában, de azért említjük itt meg, mert DeFi-ban nagyon kényelmes lehetőségek léteznek arra, hogy ezt könnyedén megtedd, ezt nevezik auto-compoundingnak. Az erre specializálódott platformok a kapott jutalomtokeneket nem tartogatják, hanem eladják, és az értéküket visszaforgatják az eredeti tőkébe. Így automatikusan érvényesül a kamatos kamat elve, ami magasabb kamatok esetén drasztikusan megnöveli az évesített hozamot (APY).

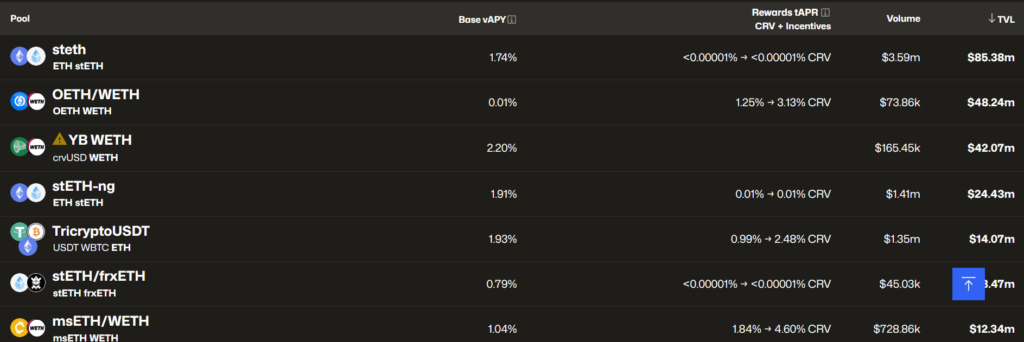

🖼️Az alábbi képen a Curve Finance felületét láthatjátok, a legnagyobb ETH-et tartalmazó liquidity poolokkal.

- Az első oszlopban látható, hogy milyen tokenek vannak az adott okosszerződésben (A legelső pool esetében ETH és stETH tokenek).

- A "Volume" oszlopban az látszik, hogy mekkora volt a kereskedési volumen az utóbbi időszakban, tehát (az első sort nézve) ilyen összegű ETH tokent cseréltek (swapoltak) az adott okosszerződésen keresztül stETH tokenre, vagy vice-verza.

- A legutolsó "TVL" oszlopban látható, hogy mekkora az adott okosszerződésben levő tokenek összértéke (Total Value Locked).

- A középső két oszlopban (Base vAPY és Rewards tAPR) pedig az látszik, hogy aki likviditást biztosít ezek az okosszerződések számára (azaz a saját tőkéjüket itt helyezik el), az egyrészt részesül a kereskedési díjakból (swap fees, Base vAPY oszlop), másrészt a Curve Finance által biztosított token jutalmakból (százalékos érték, évesített alapon CRV token formájában).

📌A gyakorlatban az ilyen jellegű yield farming esetén igazából nem kell azzal foglalkoznunk, hogy milyen tokenben kapjuk meg a hozamot, mivel ahhoz mindenképpen hozzájutunk és ha rövid időn belül eladjuk a jutalomtokeneket, akkor ezeknek az árfolyamkockázata is csak minimálisan tud érvényesülni. A fő kockázat itt is elsősorban az alaptőke árfolyamkockázata. Például ha likviditást szolgáltatunk az ETH-USDC poolban a Velodrome platformon, akkor VELO tokenben fogjuk megkapni a jutalmakat (a tranzakciós díjak és az inflációs tokenkibocsájtás itt nincs elkülönítve). Ha $1000 értékben teszünk be ETH és USDC tokeneket a poolba (50-50%) és heti 1% értékű VELO tokent kapunk jutalomként (heti $10), akkor még ha a VELO token értéke teljesen le is nullázódik, akkor is csak $10-t vesztettünk. Ha viszont az ETH az egy hét alatt csökken mondjuk 10%-ot, már azzal is kb $50-t vesztünk.

⚠️Yield farming: Kockázatok és hozam (Risk-reward)

A yield farming hőskorában (2020-2021) mindennaposak voltak a 10000%-os APY-t ígérő projektek. Mára azonban ez már normalizálódott. A befektetők felismerték a farmolás legnagyobb strukturális csapdáját: a „Ponzinomics” jelenséget.

Ha egy platform a semmiből nyomtatja a saját tokenjeit, hogy hatalmas hozamot fizessen a farmereknek, az brutális inflációt okoz. Amikor a farmerek megkapják a jutalomtokeneket, azonnal eladják őket a piacon, ami a token árfolyamának összeomlásához vezet. Ez olyan esetekben jelent problémát, ha a hozam megszerzésének feltétele, hogy a projekt saját tokenjét kössük le, mivel ilyenkor hiába kapunk 10000%-os hozamot, ha közben a tőkénk lenullázódik.

📣Vélemény: Hadd tegyek egy kis kitérőt itt: ez semmilyen szinten nem kellett volna, hogy „újdonság” legyen a crypto közösségben, mivel a hagyományos pénzügyi rendszerben évszázadok óta ismert jelenség az infláció és a hiperinfláció koncepciója. De miért volt mégis az?

A blokklánc ökoszisztémában elsőként a szoftverfejlesztők jelentek meg, mivel a blokklánc alapvetően egy mindenki számára hozzáférhető technológiai platform (erről egyébként egy korábbi cikkünkben kicsit részletesebben is olvashattok: Több mint Bitcoin: Mire jó valójában a kriptovaluta és a blokklánc technológia?). De a szoftverfejlesztők többsége természetesen nem rendelkezett pénzügyi tudással, ami miatt pénzügyileg teljesen értelmetlen ötleteket is elkezdtek megvalósítani és óriási közösségeket szervezni köréjük. Az alapvető hozzáállás egyértelműen az volt, hogy a hagyományos pénzügyi rendszer maga az ördög és ez az új forradalmi közösség újra feltalálja ezt a rendszert. De viszonylag gyorsan egyértelművé vált a legtöbbeknek, hogy a blokklánc technológia nem képes a matematika és a pénzügy törvényeit felülírni (óriási meglepetés) és gyakorlatilag mára azok a projektek maradtak talpon (néhány zombi projekt kivételével), amik a hagyományos rendszerben már létező koncepciókat tudták sikeresen adaptálni a blokkláncra.

Éppen ezért a 2026-os DeFi piac egyértelműen a „Real Yield” (Valós Hozam) irányába mozdult el. A befektetők és a portfóliómenedzserek ma már azokat a protokollokat keresik, amelyek nem inflációs tokenekkel fizetnek, hanem a platform által megtermelt valós bevételeket (például ETH-ban vagy stablecoinban beszedett díjakat) osztják vissza a likviditást biztosító felhasználóknak. Itt ismételten csak arról van szó, hogy a projektnek kell hogy legyen egy életképes üzleti modellje és a projekt futtatása során keletkezett profitot kell tudnia „osztalékként” visszaosztani a befektetőknek.

💡Arról, hogy mitől lesz egy projekt életképes, arról ebben a cikkben olvashattok részletesen: Kripto fundamentális elemzés: értékalapú befektetés a blokkláncon

Itt fontos kiemelni, hogy a fenti gondolatok akkor érvényesek, ha egy adott projektnek a saját tokenjét kötjük le, ami nevezhető yield farmingnak vagy stakingnek is, de mindenképpen különbözik attól, mint amikor egy stablecoint (mindig $1-t érő token), vagy mondjuk az Ethereum hálózat natív tokejét, az ETH-et kötjük le és kapunk érte jutalmat. Ahogy fentebb is többször kitértünk rá, különbséget kell tenni kockázat szempontjából, hogy milyen tokenben denominált a befektetett tőke és milyen tokenben a hozam. A legnagyobb kockázatot mindig az alaptőke elértéktelenedése okozza, mivel a tőke lenullázódása tetszőlegesen magas éves hozam mellett is veszteséggel fog járni, míg a hozam hirtelen eltűnése csak azt jelenti, hogy érdemes másik helyre mozgatnunk a tőkénket, hogy továbbra is termeljen pénzt.

Lehetőségünk van a nagy, megbízható tokeneket is lekötni, mint az Ethereum, vagy a Bitcoin, és bár az adott projekt okosszerződés kockázatát ekkor is vállaljuk, de árfolyamingadozás szempontjából a kockázatunk ugyanolyan lesz, mintha a tárcánkban tartanánk ezeket az eszközöket. Ezen felül stablecoint is leköthetünk, amikor pedig semmilyen árfolyamkockázatot nem vállalunk, ez hagyományos terminológiában egy kötvénynek, vagy banki lekötésnek felelne meg.

Az örökérvényű szabály azonban itt is igaz: Általában minél nagyobb a vállalt kockázat, annál nagyobb a hozam. A gyakorlatban azonban vannak anomáliák, tehát ha egy eszköz kockázatosnak tűnik és alacsony a várható hozam, akkor érdemes váltani és megpróbálni olyan eszközt keresni, ami biztonságosnak tűnik és mégis különböző okok miatt magasabb kamatot fizet.

⚙️Hogy működik ez a gyakorlatban?

🪙Belépés a kriptó világába

Ahhoz, hogy részt tudj venni ebben az ökoszisztémában, első lépésként vásárolnod kell kriptovalutákat, amiket aztán leköthetsz/befektethetsz. Ezt hagyományos vállalatokon keresztül teheted meg, akik hidat képeznek a hagyományos pénzügyi világ és a kriptó között. Ezeket a cégeket szokás CEX-eknek (Centralized Exchanges) nevezni.

💡 Ha érdekel, hogy hogyan működnek a CEX-ek és az üzleti modelljük, arról részletesebben egy korábbi cikkünkben olvashatsz: Kriptorészvények: Üzleti modellek a blokklánc mögött

A felhasználói élmény szempontjából ezek a cégek sok szempontból olyanok, mint a hagyományos brókerek, ahol részvényt tudunk vásárolni, sőt egyre több szereplő biztosít kriptó és részvény vásárlási lehetőséget is egy platformon. Nyitni kell magunknak egy számlát valamelyik CEX-en, ide a hagyományos számlánkról pénzt beutalni és már válthatjuk is át kriptó eszközre.

Erre számtalan lehetőségünk van, de érdemes számlanyitás előtt megnézni, hogy mekkora cégről van szó, mivel általában a nagyobb cégek:

- Megbízhatóbbak, kisebb az esély a csődre és így az ott tárolt eszközeink elvesztésére (Ugyanaz az elv, mint egy részvénybróker esetén is)

- Kedvezményesebb díjakkal működnek, bár ez az idő előrehaladtával lehet, hogy változik

Ilyen nagy vállalatok például a Binance, a Coinbase vagy a Bybit, de a Kraken vagy a Nexo is, utóbbi kettőhöz ajánlói kódunk is van, amivel pénzügyi bónuszt is kaptok a számlanyitásért (Kraken számlanyitás, Nexo számlanyitás). Természetesen ne ez alapján döntsetek, de megbízható tőzsdék esetén érdemes ilyen ajánlói kódokkal nyitni a számlát, mert ingyen pénz 🙂

Ezeken a platformokon felhasználóbarát módon elérhetőek rögtön lehetőségek az eszközeitek lekötésére (akár minimális lekötési idő nélkül), így hozamot generálhattok a választott kriptó tokeneken. Persze ez csak limitált számú tokenre elérhető és a hozamok is kisebbek, mint direktben a blokkláncon (mivel a CEX az eszközeiteket a blokkláncon befekteti, levonja a saját díját, majd a maradékot nektek kifizeti). Így érkezünk el a következő lépéshez.

🧰Kriptó eszközök kiutalása saját felügyeletű (self-custody) tárcába

Ahhoz, hogy te magad tudd igénybe venni a DeFi projektek által kínált lehetőségeket, ahhoz létre kell hoznod egy Web3 pénztárcát, ami az eszközeidet tudja „tárolni” magán a blokkláncon.

💡A Web3 pénztárca igazából nem tárol semmilyen eszközt, csak a kriptográfiai kulcsokat amivel azonosítod magad a decentralizált interneten. Ezt itt ennél mélyebben nem taglaljuk, mivel egy korábbi cikkben már bemutattuk ezt részletesen. Így ha még nincs Web3 pénztárcád, vagy nem hallottál még róla korábban, akkor ebből a cikkből tudhatsz meg róla többet: Mi az a web3 pénztárca? Útmutató kezdőknek

Ha létrehoztad a web3 tárcádat, akkor látni fogod a tárca publikus címét, ez egy hosszú hexadecimális karaktersorozat (például: 0x7Fc66500c84A76Ad7e9c93437bFc5Ac44E2DDaE9). Ezt a címet meg tudod adni a CEX felületén és ide kiutalhatod a CEX-en megvásárolt kriptó eszközöket.

Ha ez megtörtént, onnantól interakcióba léphetsz bármelyik projekttel ami a blokkláncon fut.

🫱Interakció a blokklánccal és DeFi projektekkel

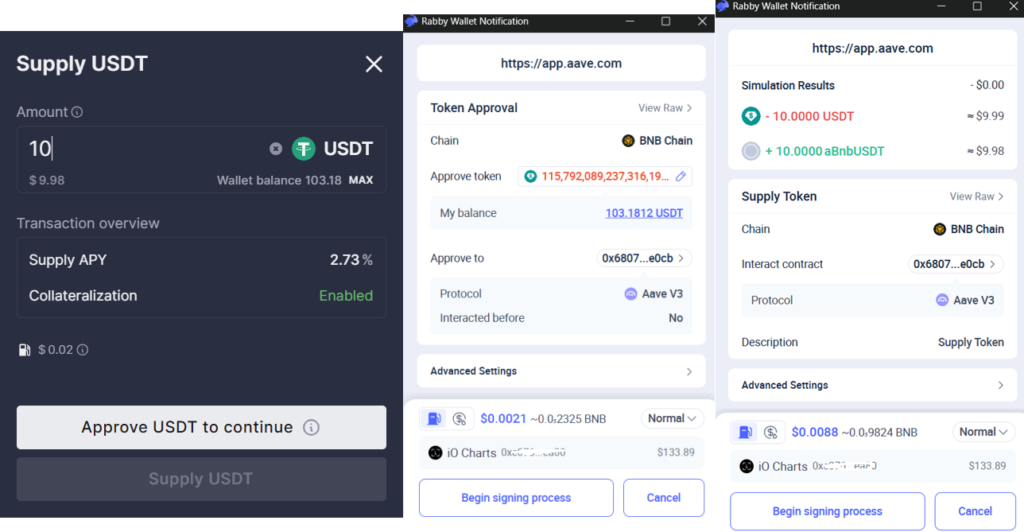

Az alábbi képen a jelenleg legnagyobb decentralizált lending platform, az Aave felülete látszik, illetve a Rabby nevű web3 tárca (ami egy böngészőbővítményként működik például Chrome-ban), amin a tranzakciókat jóváhagyhatjuk.

A web3 projektek felhasználói felülete ugyanolyan és ugyanúgy érhető el, mint a hagyományos weboldalak, az Aave felülete például itt: Aave web interfész. Alább láthatóak a kölcsönadható/kölcsönvehető tokenek, itt az ábrán: USDT (USD stablecoin), ETH (Ethereum hálózat natív tokenje), weETH (becsomagolt és stakelt ETH token), USDC (USD stablecoin), wstETH (mégegy becsomagolt és stakelt ETH token), WBTC (becsomagolt Bitcoin token).

Első lépésként letétbe kell helyeznünk a tokenjeinket. Az USDT tokenre, majd a „Supply” gombra kattintva megjelenik a lenti képen bal oldalon látható interface.

Ezután két tranzakciót kell végrehajtanunk, egy „Approve” tranzakciót, ami engedélyezi, hogy beküldjük az USDT tokenünket az okosszerződésbe, majd egy „Supply” tranzakciót, amiben be is küldjük a tokent. Ezt a két tranzakciót a Rabby böngészőbővítményben láthatjátok a lenti képen középen és jobb oldalon. Ha ezt megtettük, innentől kezdve a fenti képen látható „Supply APR” értékét termeli hozamként a tőkénk (évesített – Annualized Percentage Rate).

Ha szeretnénk kölcsön is venni valamit a letétünket fedezetként használva, akkor a „Borrow” gombra kattintva kiválaszthatjuk a tokent és a mennyiséget, majd mégegy tranzakciót végrehajtva a web3 tárcánkban meg is jelenik a kölcsönként felvett összeg. Ezért a „Borrow APR” oszlopban levő százalékos értékű kamatot kell fizetnünk, ami a hitel visszafizetésekor fog egy megnövelt összegként megjelenni.

📌Gyakorlatban: ha például ETH tokent kérnénk kölcsön, akkor hagyományos értelemben „shortolnánk” az ETH-et. Ami sokkal tipikusabb, hogy a befektetők úgy szeretnék eladni a volatilis kripto eszközeiket (pl. ETH vagy BTC), hogy a későbbi árfolyamnövekedésről ne maradjanak le. Ekkor ETH vagy WBTC tokent használnak letétként és USDT vagy USDC token formájában veszik fel a hitelt. Hagyományos értelemben ez megfelel annak, mint amikor valaki kölcsönkér a brókertől a Microsoft részvényeit fedezetként használva (vagy akár az ingatlanját). A kölcsönkért összeget aztán vagy újra befekteti valamibe, vagy saját célra elkölti.

Ezután ahhoz, hogy újra kivehesse a letétbe helyezett ETH vagy WBTC tokenjét, vissza kell fizetnie a kamattal megnövelt hitel értékét.

Ha pedig az ETH vagy a WBTC árfolyama túl alacsony szintre süllyed, akkor az okosszerződés likvidálja a pozíciót (eladja az ETH vagy WBTC tokent és abból visszafizeti automatikusan a hitelt), ezzel biztosítva, hogy a letétesek mindig visszakaphassák a pénzüket. A hitelfelvevő vállal így minden kockázatot.

👁️Kockázatkezelés és átláthatóság

A yield farming során nagyon fontos szem előtt tartani a kockázatkezelést is. Nap mint nap történnek hackertámadások, amik következtében felhasználók tőkéje veszik el véglegesen.

Az okosszerződés kockázatok a megfelelő megelőző kutatómunkán kívül csakis diverzifikációval csökkenthetők. A cél, hogy egy okosszerződésben levő rejtett hiba miatt ne vesszen el a teljes vagyonunk. Így kénytelenek vagyunk számtalan helyen és több különböző tokenben tartani a vagyonunkat (a tokenek többnyire maguk is okosszerződések, így ezek saját magukban is hordoznak kockázatot, még ha ez a kockázat kisebb is, mint a komplex okosszerződések esetében). Egy megfelelően diverzifikált portfóliónak azonban nem triviális a követése, ehhez mindenképp szükséged lesz egy portfólió követőre, ahol láthatod a kitettséged minden token, illetve projekt felé. Nem árt, ha tudod követni a jutalmaid értékét is.

Ebben tudunk segíteni mi, a DeFi projektekre specializálódott portfólió trackerünkkel, ahol több web3 tárcád tartalmát követheted egyszerre, a részvényeiddel és ETF-jeiddel együtt, teljes lefedettséget biztosítva a pénzügyi portfóliód számára.

💡A diverzifikáció és a megfelelő portfóliókövetés együtt teszi kezelhetővé a DeFi kockázatait. Próbáld ki a Portfólió Követőnket: iO Charts Portfolio Manager

Gyakran Ismételt Kérdések (FAQ)

1. Mi a különbség a Yield Farming és a Staking között?

A gyakorlatban a staking szót mindkettőre használják, de eredeti jelentése szerint a staking (lekötés) egy passzív folyamat: lekötöd a natív tokenedet (pl. ETH) egyetlen hálózaton a blokklánc biztonságának fenntartására, amiért fix hozamot kapsz. A yield farming egy aktív stratégia, ahol a befektetők folyamatosan mozgatják a tőkéjüket különböző protokollok, hitelezési platformok és likviditási medencék között, hogy maximalizálják a tranzakciós díjakból és tokenjutalmakból álló megtérülést.

2. Lehet stablecoinokkal is farmolni (Yield Farming)?

Igen, és a kockázatkerülő (risk-averse) befektetők számára ez a legnépszerűbb stratégia. Ha például USDC/USDT páron biztosítasz likviditást, szinte teljesen kiküszöbölöd az árfolyam-ingadozást, miközben élvezed a protokoll által fizetett tranzakciós díjakat és farm-jutalmakat.

3. Mik azok a Hozam-aggregátorok (Yield Aggregators)?

Ezek olyan okosszerződések (például a Yearn Finance vagy a Beefy), amelyek automatizálják a hozamvadászatot. Ahelyett, hogy neked kéne naponta manuálisan kivenni a jutalomtokeneket, eladni őket, és visszatenni az alaptőkébe, a hozam-aggregátor kódja ezt megcsinálja helyetted a háttérben. Ezzel maximalizálja a kamatos kamat hatását (auto-compounding), és spórol a tranzakciós (gas) díjakon.

4. Mit jelent a „Real Yield” (Valós hozam)?

A Real Yield azokat a hozamokat jelenti, amelyek nem egy protokoll saját, a semmiből nyomtatott és inflálódó tokenjéből származnak, hanem valós gazdasági tevékenységből. Például, ha egy decentralizált tőzsde a kereskedők által kifizetett díjakat osztja vissza a farmereknek, az valós, fenntartható hozamnak minősül.

5. Hogyan tudom kiszámolni, hogy megéri-e „learatni” (Claim) a jutalmakat?

A tokenek kivétele egy okosszerződésből hálózati tranzakciós díjjal (gas fee) jár és a te idődet veszi el, ha túl gyakran csinálod. Amit érdemes figyelembe venni, hogy a tranzakciós díjhoz képest mennyi pénzt tud a következő időszakban termelni a felgyülemlett hozam, illetve hogy mennyire tartasz a jutalomtoken elértéktelenedésétől ha túl sokáig vársz az aratással. A dedikált portfóliókezelő szoftverek (mint az iO Charts) aggregálva mutatják a jutalmak értékét, így pontosan tudod, mikor érdemes „aratnod”.

Jogi és felelősségi nyilatkozat (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.