Az PayPal részvény (PYPL) alapadatai, áttekintés

A PayPal 1998 óta működik digitális fizetési szolgáltatóként, eredetileg Confinity néven, amelyet Max Levchin, Peter Thiel és Luke Nosek alapítottak. 2000-ben egyesült Elon Musk online bankjával, az X.com-mal, és 2001-ben vették fel a PayPal nevet. A cég ma globális fizetési infrastruktúrát üzemeltet: online pénzküldést, kereskedői fizetésfeldolgozást, kockázatkezelést, devizaváltást és vevővédelmet biztosít több száz millió felhasználónak.

Elon Musk nem alapító, de fontos szereplő: az X.com-Confinity egyesülés után rövid ideig ő volt a vezérigazgató, majd 2002-ben, amikor az eBay felvásárolta a céget, a legnagyobb egyéni részvényesek egyike lett, amiből jelentős tőkéhez jutott. Ezt később más vállalkozások, például a SpaceX, elindítására fordította. A PayPal ma önálló, tőzsdén jegyzett vállalat (2015 óta újra), és nagyjából 24400 főt foglalkoztat. Portfóliójához olyan márkák tartoznak, mint a Braintree, a Venmo, a Xoom és a Honey, így a cég jóval szélesebb fizetési ökoszisztémát üzemeltet, mint amit a klasszikus PayPal ikon jelképez.

Piaci kapitalizáció: 58.3 milliárd USD

Befektetői kapcsolattartás: https://investor.pypl.com/

iO Charts részvény aloldal: PYPL részvény aloldal

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A PayPal (PYPL) specialitásai

- Hogyan termeli a pénzt a PayPal (PYPL) és milyen piaci előnyökkel rendelkezik?

- A PayPal (PYPL) metrikái

- A PayPal (PYPL) felvásárlásai

- A PayPal (PYPL) menedzsmentje

- Konkurensek: a PayPal (PYPL) ellenfelei

- Milyen kockázatokat fut a PayPal (PYPL) ?

- A PayPal (PYPL) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Összegzés

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

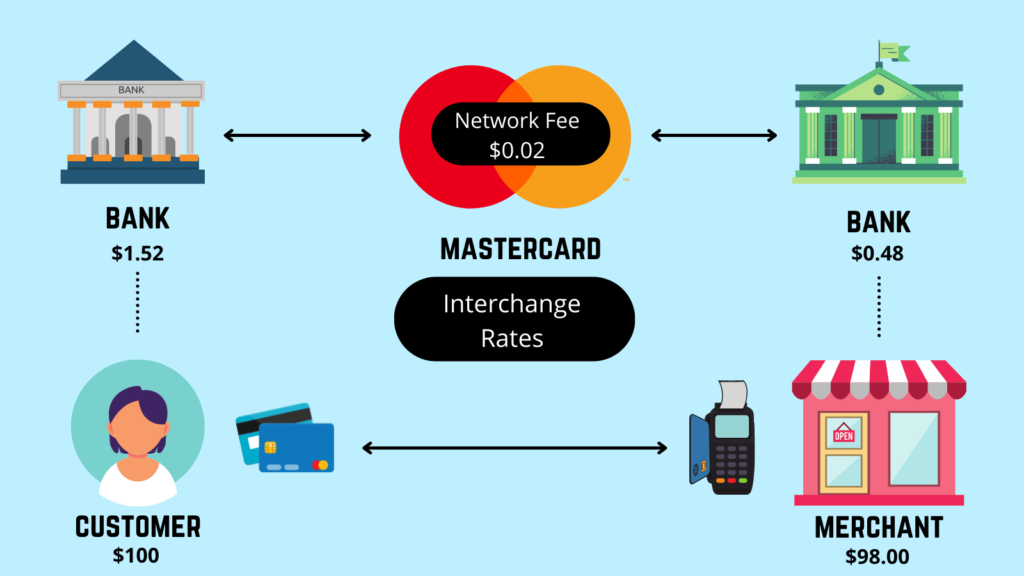

A PayPal Holding Inc. (PYPL) egy pénzügyi kapuőr szolgáltatás, egy olyan pénzügyi vállalat, ami a pénz transzferálás folyamatában a vevővel és az eladóval is kapcsolatban van, de talán a vevőhöz esik közelebb, hiszen ki ne ismerné a PayPal branded checkout nevű szolgáltatásukat? Nagyjából 15 éve használom én is, és a lényege az, hogy az on-line fizetést a PayPal felületén keresztül teszitek meg. Ahhoz, hogy megértsétek, pontosan mit is csinál a PayPal (PYPL), azt kell tudnotok, hogyan működik a pénzügyi szolgáltatások rendszere és hogyan jut el a vásárló pénze az eladó bankszámlájára. Ehhez egy picit a dolgok mélyére kell mennünk, de van rá egy remek folyamatábra, amit a lenti képen láthattok és a Mastercard működését mutatja be (MA részvény aloldal).

Mit látunk a fenti ábrán? Van:

- 🛒 a vásárló, aki szeretne megvásárolni egy terméket vagy egy szolgáltatást,

- 🏬 az eladó, akinél a termék vagy a szolgáltatás van,

- 💳 a fizetésfeldolgozó szolgáltató, mint a Paypal (PYPL), az Adyen (ADYEN), a Stripe és még sok másik,

- 🏦 az eladó és a vevő bankja, aki nyilvántartja a számlaegyenlegeket,

- 💠 a kártyakibocsájtók, mint a Mastercard (MA) vagy a VISA (V),

- 🧩 az egyéb szereplők, mint a POS terminál szolgáltató (pl. a Teya), illetve egy cég betölthet több szerepet is, például a PayPal (PYPL) nemcsak payment processor, hanem más szolgáltatásokat is nyújt.

A fentiek közül jól elkülönülnek a többi szereplőtől a kártyakibocsájtók, hiszen bármilyen banknak vagy pénzügyi szolgáltatónak vagytok az ügyfelei, MasterCard vagy Visa – esetleg American Express – kártyátok lesz. Vegyétek elő a pénztárcátokat és nézzetek bele: a Wise és a Revolut Visa bankártyákat használ, rengeteg bank a MasterCard kártyáit és a mögöttes pénzügyi, elszámolási infrastruktúrát használja, vagyis a kártyakibocsájtók szinte kikerülhetetlen szereplői a piacnak, legalábbis Amerikában és Európában. De például Kínában nem, hiszen ott az Alipay és a WeChat Pay insfrastruktúrája nem is használ bankkártyát, helyette QR kódos fizetés érhető el. Szintén veszélyt jelentenek rájuk a kripto tranzakciók, lásd később. A legtöbb ilyen vállalat széles gazdasági várárokkal rendelkezik.

A következő nagy szereplő a bank vagy a pénzügyi szolgáltató. A bank és a pénzügyi szolgáltató között az a különbség, hogy az előbbinek van egy hitelezési lába is, vagyis helyezhet ki kamatért cserébe pénzt, legalábbis nagyon leegyszerűsítve a helyzetet. Természetesen a bankok más szolgáltatásokat is nyújtanak, többnek van bróker és biztosítási lába is. Amerikában a 4 legnagyobb bank a Bank of America, a JPMorgan Chase & Co., a Citigroup és a Wells Fargo & Company. Pénzügyi szolgáltóra jó példa a Wise (LSE:WSE), akik csak pénzmozgatással foglalkoznak, tehát nem minősülnek banknak. A szolgáltatásairól itt írtam: Wise: minden amit tudnod kell róla! A bankoktól nem könnyű „megszabadulni”, de azért nem is lehetetlen, szerintem mindenki váltott már életében bankok között, cserélt számlát, és így tovább. De azért az amerikai Top 4-nek széles gazdasági várárkot szoktak tulajdonítani, míg a fintech cégek sokszor csak keskeny gazdasági várárokkal rendelkeznek.

A harmadik pedig a fizetésfeldogozó, más néven payment processor szolgáltatók, akik lehetnek B2B és B2C szegmensben tevékenykedők, előbbire jó példa a holland Adyen vagy a Stripe, utóbbira pedig a PayPal, bár nekik a Braintree a B2B lábuk. Természetesen, mint minden szolgáltató, itt sem csak egy kapuőr szolgáltatásról van szó, hanem van, aki ad mindenféle API integrációt, POS terminált, ahogyan azt később majd látni fogjátok. A fizetésfeldolgozó szolgáltatások egy részével a felhasználók csak nagyon ritkán találkoznak – B2B szektor -, ellentétben a PayPal B2C szolgáltatásait szinte mindenki ismeri és használta már on-line vásárlás közben.

A pénzügyi piac méretét meglehetősen nehéz megbecsülni, ráadásul ez egyszerűen túl tág fogalom. A világ teljes pénzforgalma nagyjából 122000 milliárd USD, de ez a komplett bankrendszert, az összes befektetett tőkét, vagyis a banki eszközök mellett a részvény- / kötvénypiacot, a devizapiacot, a biztosításokat, a befektetési alapokat stb. jelenti. A számomra leginkább elfogadható adatokat a Grand View Research adta, az ő adataik szerint négy éve 47.61, míg három éve már 54.2 milliárd USD volt, ami az évtized végére ~140 milliárd USD-re nőhet, évi 14.5% CAGR növekedéssel. További érdekességek:

- 🇺🇸 az USA piac a legnagyobb, 34% részesedéssel

- 🚀 a leggyorsabban növekedő piac az ázsiai

- 💳 a fizetési megoldások közül 44% hitelkártyás fizetés volt

- 🍽️✈️ a pénztranszferek 39%-át a vendéglátóipar és a turizmus adta

Érdekesség, hogy a Grand View Research elemzésében az alábbi payment processor cégek szerepelnek: Adyen, Alipay, Amazon Payments, Authorize.net, PayPal, PayU, SecurePay, Stripe, Apple Inc (Apple Pay), Alphabet (Google Pay). A felsorolásból egy dolog mindenképpen látszik: a piacon brutális a verseny, és a szereplők igyekeznek magukon átterelni a forgalmat. Pár példa, amivel valószínűleg mindenki találkozott már:

- 🟦 Ali Pay: régebben az Aliexpress oldalán kizárólag az Ali Pay-jel lehetett fizetni, de pár éve újra van PayPal lehetőség

- 🤖 Google Pay: androidos fizetési lehetőség, NFC-s órához és hasonlókhoz is kapcsolható

- 🍎 Apple Pay: az almás cég saját megoldása, ugyanaz mint az Alphabetnek a Google Pay

- 📦 Amazon Payments: mint az előző kettő, csak az Amazon megoldása ugyanarra

Mint látható, a nagy technológiai cégek a saját platform üzletükhöz mind fejlesztettek fizetésfeldolgozó szolgáltatást, ezért jogosan merülhet fel bennetek a gondolat, hogy miért nem szorítják ki teljesen a többi vállalatot. Valószínűleg azért, mert a felhasználók ígénylik a többi megoldást is, de ebben az iparágban a helyzet gyorsan változhat.

🙋♂️A PayPal (PYPL) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A PayPal Holding Inc. (PYPL) leginkább az egyedi ügyfél checkout megoldásukról ismert, amivel 2008-ban találkoztam még az eBay (EBAY) on-line felületén. A Paypal (PYPL) és az Ebay úgy kapcsolódik egymáshoz, hogy utóbbi 2002-ben felvásárolta az előbbít, mert a felhasználók már akkor is ezt használták a legtöbbször checkout-ra, vagyis a fizetésre. 2002-2015 között az eBay hivatalos fizetőeszköze volt a PayPal, viszont 2015-ben leválasztotta magáról az eBay a fizetési megoldást és egy önálló tőzsdei cég lett belőle PYPL ticker alatt. A szétválás után még éveken át volt köztük exkluzív szerződés, de ez fokozatosan megszűnt, és az eBay végül más fizetési szolgáltatókra váltott, elsősorban az Adyenre. A dolog érdekessége, hogy azóta sok tekintetben nagyobb cég lett a PayPal, mint a korábbi anyavállalata.

A PayPalhez (PYPL) kapcsolódó másik érdekesség Elon Muskhoz kötődik, akinek a neve ma már sokkal inkább a Tesla (TSLA) vagy a SpaceX kapcsán jön elő, de mielőtt elkezdett volna elektromos autókat gyártani, legtöbbször a fizetési szolgáltató miatt ismerték a nevét. A PayPalt nem Elon Musk alapította 1998-ban, helyette a ZIP2 nevű szoftvervállalatot hozta létre, amit 1999-ben eladott, majd megalapította az X.com nevű, online fizetésekkel foglalkozó vállalatot. Ez 2000-ben összeolvadt a Confinity-vel, majd 2001-ben felvették a PayPal (PYPL) nevet, ezt követően pedig az eBay 2002-ben felvásárolta őket, közvetlenül a PayPal IPO-ja után. Ez akkor azért volt nagy szám, mert 18 hónap után ez volt az első IPO a piacon, hiszen mi volt ebben az időszakban? A dotcom lufi. Musk végül kiszállt a cégből és létrehozta a SpaceX-et. De akkor ki volt a vállalat alapítója? Pieter Thiel, Max Levchin és Luke Nosek, Fieldlink néven, ebből lett később a Confinity, majd az X.com összeolvadáskor PayPal (PYPL), szóval nem egyszerű a történet. Elon Musk az X.com összeolvadáskor CEO lett, de végül Thiel kerekedett felül.

2002-ben azonban Musk volt a PayPal legnagyobb részvényese 11.72%-kal, így az eBay-ből ~175 millió USD-vel tudott kiszállni. 2017-ben pedig visszavásárolta az X.comot a PayPaltól szentimentális okokból, majd a Twitter nevét megváltoztatta 2023-ban X-re, felhasználva a domaint. A PayPal alapító Peter Thiel is széles körben ismert, a 2002-es eladás után alapította a Clarium Capital tőkealapot, majd 2003-ban elindította a Palantir Technologies nevű céget, amely 2020-ban lépett a tőzsdére a PLTR tickerrel (PLTR). Peter Thiel volt a Facebook külső befektetője is, az eredeti 500000 USD-s részesedésétől 1 milliárd USD-ért vált meg 2012-ben, ami akkor a vállalat 10.2%-át jelentette. Ezt a tevékenységét további kockázati tőkealapokban való részvételek követték, de például partnere volt az Y Combinatornak is, ami a világ legnagyobb startup keltetője. A startupokról sokat írtam, ezeket itt éritek el: Startup portfólió kialakítása egyszerűen, érthetően 2025-ben I.

Van egy pejoratív kifejezés, a PayPal maffia, amelyik a PayPal fiatal technológiai zsenijeihez kapcsolódik. Ez a csoport nem egy bűnszervezet, hanem egy legendás tech-alumni hálózat. A név onnan jött, hogy ezek az emberek később is összetartottak, támogatták egymás vállalkozásait, sokszor egymás cégeibe is fektettek, mint egy „technológia alapú család”. A legismertebb figurák közül néhány:

- 🚀 Elon Musk: X.com → PayPal → Tesla, SpaceX, Neuralink, Twitter/X

- 💡 Peter Thiel: PayPal társalapító → Palantir, Founders Fund, Facebook részvényes volt

- 🔗 Reid Hoffman: PayPal COO → LinkedIn alapító

- 🧠 Max Levchin: PayPal CTO → Affirm, Slide

- 📈 David Sacks: COO → Yammer, Craft Ventures

- 🎥 Steve Chen, Chad Hurley, Jawed Karim: PayPal → YouTube alapítók (Alphatbet felvásárolta)

- ⭐ Jeremy Stoppelman, Russel Simmons: → Yelp alapítók

Ők mind PayPalhoz köthetők valamilyen módon, és együtt hoztak létre több mint 100 milliárd dollárt érő vállalatokat. A történetet bővebben a lenti Acquired podcastban hallgathatjátok meg.

De térjünk vissza a PayPal (PYPL) történetéhez, hiszen 2005 és 2014 között számtalan felvásárlás követte egymást, a cég magába olvasztotta a VeriSign (VRSN) fizetési megoldását, partnerségre lépett a MasterCarddal (MA), felvásárolták a Fraud Sciences-t és a Bill Me Latert is. 2010-re már 100 millió felhasználójuk volt 190 piacon 25 különböző devizában. 2012-re 145 milliárd USD-re emelkedett a feldolgozott fizetési volumen, aminek 40%-a az eBay-ről érkezett. 2013: IronPearl, Venmo és BrainTree felvásárlás követte a korábbiakat. Végül 2014-ben Carl Icahn, a híres befektető nyomására az eBay bejelentette, hogy leválasztják 2015-ben a PayPalt (PYPL) az anyacégről. Dan Schulman lett a CEO, viszont a Paypal továbbra is kizárólagos fizetési feldolgozója marad az eBay-nek, 2020-ig. Természetesen azóta is elérhető a szolgáltatás az on-line áruházban, de azóta többek között az Adyennel is szerződést kötöttek a fizetések feldolgozásával kapcsolatban.

A 2020-as COVID lezárások és a stimulusok hatására a Paypal újra szárnyalni kezdett, azonban 2022-ben megtört a lendület, és a cég részvényárfolyama mélyrepülésbe kezdett, ami azóta is tart. Az ok: a PayPal akkor vezetősége, Dan Schulmannal az élen egy szuper appot akart csinálni, mint a Tencent féle WeChat, ami az összes pénzügyi problémára megoldást nyújtott volna. Kriptó, on-line fizetések, BNLP, ami a vásárolj most, fizess később szolgáltatás, hitelezés, és így tovább. Nem jött be, ezért szenved a cég árfolyama 3 éve, 2023-ban Dan Schulman és szinte a teljes menedzsment ment és jött helyette Alex Chriss.

📰Miről ismert a PayPal (PYPL)?

A PayPalt szerintem mindenki két dologról ismeri, mindkettő egy meglehetősen régóta használt szolgáltatás:

- 🚪kijelentkezési szolgáltatás (branded checkout): speciális fizetési lehetőség, amivel átterelik a vásárlási aktivitást a PayPal rendszerén keresztül, így a felhasználók extra biztonságban fizethetnek a PayPal rendszerén keresztül. Érdekesség, hogy a BrainTree az unbranded checkout láb, vagyis a PayPal brand mögötti white-lable infrastruktúrát jelenti.

- 👛PayPal tárca (wallet): a PayPal a szolgálatásán belül képes eltárolni a bankkártya adatokat, váltani a devizák között (ezen keresik halálra magukat), számlát kiállítani, szóval nagyjából azt, amit az összes konkurense, csak kb. 20 éve.

A branded checkout nem más, mint egy kijelentkezési felület, amikor egy on-line webshopban fizettek. Ilyenkor nem közvetlenül az eladónál csapódik le a pénz, hanem a PayPal beáll a két fél közé közvetítőként, így áthalad a fizetés az ő rendszerükön. A PayPal elkéri tőletek az összeget, majd, ha bizonyos feltételek teljesültek, továbbadja azt a webáruház, vagyis az eladó felé. Miért éri meg ez a vásárlónak? Azért, mert megkapja a PayPal vásárlói védelmét, vagyis:

- 🛡️ha nem érkezik meg a termék, vagy az nagyon eltér a leírástól, akkor a PayPal visszatérítheti a pénzed.

- 📦A védelem akkor működik, ha a tranzakció teljesül, és jellemzően fizikai árukkal kapcsolatos.

Mire nem nyújt védelmet:

- 🔕Ha te hibáztál a fizetésnél, vagy nem tartottad be a visszatérítési szabályokat.

Tehát a PayPal branded checkout arra való, hogy az eladók ne tudjanak átverni, eltűnni, mert általában csak akkor kapják meg a pénzüket, ha a vevő azt jelzi vissza, hogy a termék rendben megérkezett és nem sérült. Bizonyos idő leteltével – általában 180 nap után – automatikusan megtörténik a pénz továbbutalása. Erről bővebben itt olvashattok. A fenti checkout megoldást nagyjából 20 éve az összes kínai weboldalon használják a felhasználók a vevővédelem miatt, sőt szinte csak ezt. Pár példa: Aliexpress, Banggood, Geekbuying, Gshopper, Ranvee, Gearbest, Tomtop, de az azóta megszűnt TinyDeal is a PayPal megoldását is alkalmazta.

Ki fizet a PayPal (PYPL) kijelentkezési szolgáltatásáért? Mindig az eladó, tehát ez a vevőnek nem jár semmilyen többletköltséggel, ahhoz képest, mintha egy másik kijelentkezési szolgáltatást használna. Vagyis, a vevőnek nincs miért nem használnia a PayPal (PYPL) kijelentkezést, míg az eladó nagy eséllyel jóval több vásárlóhoz juthat, hiszen extra biztonságot kínálnak. Magyarország egyik legnagyobb kínai termékek elemzésével és tesztelésével foglalkozó RendeljKínait nevű oldal évek óta ajánlja a megoldást (RendeljKínait), a linken elolvashatjátok, hogy hogyan is működik pontosan.

Hogy a PayPal (PYPL) mennyire brutálisan erős ebben a szegmensben, azt mi sem mutatja jobban, mint hogy még az Aliexpress-en is használhatjátok a PayPal kijelentkezési szolgáltatását, annak ellenére, hogy az Alibaba (BABA) saját pénzügyi rendszere, az Alipay évekig dominált. Mégis, a felhasználói igények miatt egy pár éve visszakerült a PP a felületre. Mivel nagy híve vagyok a cégelemzésekhez köthető termékek és szolgáltatások validálásának, ezért titeket is arra bíztatlak, hogy próbáljátok ki a PayPal (PYPL) checkout szolgáltatását, ha eddig nem tettétek.

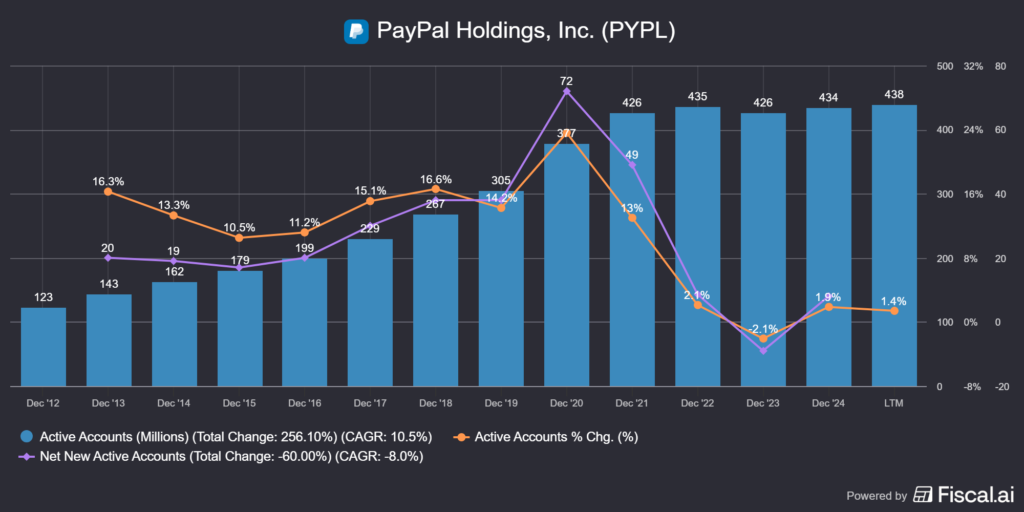

Viszont, 2008-ban, mikor először használtam, is nagyjából olyan volt a szolgáltatás, mint ma. Erre szokták azt mondani, hogy ez egy érett szolgáltatás, máshogy fogalmazva oldschool, csúnyábban pedig elavult. Viszont mégiscsak elérnek vele 438 millió aktív fiókot/felhasználót és 36 millió on-line kereskedőt, ami elég sok, szóval a kritikus tömeggel rendelkeznek.

A modernebb verziója a 2024-ben bemutatott PayPal Fastlane, ami egy olyan checkout szolgáltatás, ahol nem kell a felhasználóknak regisztrálniuk, e nélkül is fizethetnek. Ez egyébként a gyakorlatban egy nagyon jó dolog, mert sokan utálják a vendég vásárlós felületeket kitöltögetni, köztük én is. Ennek a problémának a feloldására van a Fastlane, amit 50%-kal többen használnak, mint a hagyományos checkoutot. Viszont a bevezetés még folyamatban van, nagyjából az USA felhasználók csak 30%-a érik el vele, 2027-re ígérik a felhasználók 80%-át.

👛Paypal digitális tárca

Ami a PayPal tárcát illeti, bevallom, sosem használtam igazán. Ennek az egyik oka az, hogy szerintem egy meglehetősen elavult felület, ma már mindenki nyújt ilyen szolgáltatásokat a B2C szegmensben. A PayPal (PYPL) tárcában:

- 💳 hozzáadhatjátok a bankkártyáitokat,

- 💱 válthattok devizát (ne tegyétek, iszonyatosan drága, 3-4%-ot is levesz a PayPal),

- 🧾 generálhattok számlákat,

- 🏦 beköthetitek a bankszámláitokat,

- 💸 mozgathattok, kérhettek, küldhettek pénzt,

szóval tipikusan olyan dolgokat kínál, ami ma már szinte minden fintech app. Szerintem a Wise vagy a Revolut ennél sokkal többet és sokkal egyszerűbben nyújt. Mivel a PayPal (PYPL) a tárca szolgáltatást még bőven azelőtt kezdte el, mielőtt lettek volna okostelefonok, szóval az egész felület valahogy elavultnak hat. Van telefonos appjuk Androidra és iOS-re is (Android, iOS), de gyakorlatilag ugyanazt éritek el, amit desktopon, véletlenül sem nevezném még csak érdekesnek sem. A tapasztalatom az, hogy viszonylag kevés ember használja, és ők is csak azért, mert bizonyos dolgokat egyszerűen csak itt lehet bekonfigurálni. Viszont az USA-ban és Nyugat-Európában lehet a digitális tárcához debit kártyát is kapcsolni.

További érdekesség a PayPal World nevű kezdeményezés, ami 5 digitális tárcát kapcsol össze, ami a PayPal, a Venmo, a Mercado Pago, a Tenpay Global (Tencent tulajdon, kínai piac) és az UPI (indiai piac) együttműködését jelenti. Így 400 millió helyett a PayPal (PYPL) 2 milliárd felhasználót érhet el. Jelenleg tesztfázisban van (2025 Q3).

🧠Paypal Venmo és Braintree

A Venmo egy amerikai fókuszú, mobilos peer-to-peer fizetési alkalmazás, amelyet elsősorban magánszemélyek használnak egymásközti pénzküldésre. A lényege nem a klasszikus fizetésfeldolgozás, hanem a gyors, informális pénzmozgás: barátok, családtagok, kisebb közösségek között. A Venmo egy kicsit szociális pénzügyi app is, hiszen a tranzakciókhoz megjegyzések, emojik társulnak, ami erős hálózati hatást épít. A PayPal számára stratégiai belépési pont a fiatal, mobil-first felhasználók világába – mert az eredeti checkout szolgáltatás még az X/Y generációnak szólt – és amely később monetizálható kártyával és prémium funkciókkal. A Venmo valójában a Braintree része volt, 2013-ban vásárolta fel a PayPal (PYPL), tehát nem belső fejlesztés eredménye. Amitől a Venmo igazán érdekes, hogy az Amazon 2022 óta bevezette a felületeire, mint fizetési lehetőség. Viszont nem érhető el minden app-verzióban és régióban, illetve csak amerikai Venmo-fiókkal működik. Idén átlépték a Vemno fiókok a 100 milliós számot, ami komoly mérföldkő.

A Braintree ezzel szemben egy háttérben futó, fejlesztő- és vállalatközpontú fizetésfeldolgozó platform, amely teljes technikai kontrollt ad a cégek kezébe. API-kon keresztül kezeli a kártyás fizetéseket, mobilfizetéseket (Apple Pay, Google Pay), előfizetéseket és piactereket, jellemzően PayPal-márkajelzés nélkül. Olyan nagy volumenű digitális szolgáltatások használják, mint az Uber vagy az Airbnb. A Braintree a PayPal infrastruktúra rétege: stabil, skálázható fizetési motor, amire komplett üzleti modellek épülnek, de nem a B2C bizalomra épít, mint az eredeti, érett szolgáltatások.

🍏A PayPal Apple együttműködés

2020 környékén a PayPal és az Apple megállapodást kötöttek, de ez nem egyetlen nagy, mindent lefedő megállapodás, hanem több, egymásra rétegzett együttműködés, amelyek lényege az, hogy a két óriás inkább együtt él egymással, mintsem hogy frontálisan hadakozzanak. Az Apple nem akart PayPal-szintű fizetési infrastruktúrát építeni, de simán el tudom képezni, hogy egyszer majd fog, a PayPal pedig nem tudja megkerülni az Apple ökoszisztémáját. A megállapodások ezt a kölcsönös függést kezelik, ami azt jelent a gyakorlatban, hogy:

- ✅A PayPal mint fizetési szolgáltatás az Apple Pay mögött (USA, részben EU). A PayPal (és Venmo) összeköthető az Apple Pay-jel, vagyis az Apple Pay mögött PayPal-egyenleg is állhat, nem csak bankkártya. Apple UX, Apple kontroll, de a pénz PayPal rendszerén folyik át.

- ✅A PayPalt és Venmót elfogadják az Apple-ökoszisztémában. Az Apple engedi a PayPalt:

- ✔️App Store-on kívüli fizetéseknél,

- ✔️webes checkoutnál (Safari),

- ✔️fizikai világban Apple Pay + PayPal funding esetén.

- ✅iOS hozzáférés és technikai béke. A PayPal megkapja azokat az iOS-szintű hozzáféréseket (tokenizáció, biometria, in-app UX), amelyek nélkül versenyképtelen lenne mobilon. Cserébe nem támadja az Apple Payt, mint rendszert.

📌Gyakorlatban: az Apple nem próbálta meg teljesen kiszorítani a PayPalt, mint ahogy néhány más konkurensüket marginalizálta, de ettől ez még nem stratégiai szövetség, hanem kontrollált együttélés. Szerintem ebben a viszonyban az Apple a jóval erősebb fél, mert övé a platform, a PayPal pedig ebbe épül be. Ez a kohabitáció máshonnan is ismerős, például a Google platformjára ültette rá a Booking és az Airbnb is a saját üzletét, pedig a a Google képes lenne elterelni onnan a forgalmat és készíteni egy saját foglalási rendszert. De nem érdeke, mert így is generálnak neki keresési és reklámbevételt a felhasználók, így együttél a másik két vállalattal.

📊A PayPal adatgyűjtése

Az szerintem a PayPal egy nagyon fontos versenyelőnye, hogy checkoutkor felhasználói kulcsadatok kerülnek a céghez:

- 🛍️ mit vásárolt a fogyasztó,

- 💰 milyen összegű volt a vásárlás,

- 🔁 milyen sűrűn vásárol a fogyasztó,

- 🧩 milyen kapcsolt termékek ajánlhatóak fel neki.

A fentiekből egyenesen következik az, hogyha a PayPal (PYPL) ezeket az adatokat tudja valahogy monetizálni, akkor lehet rá építeni reklámszolgáltatást. Az Intrinsic Value oldala remekül bemutatja az erre vonatkozó lehetőségeket. Ez működhet eladás előtt, fizetéskor a kosárban más termékek felajánlásával vagy éppen a vásárlás után is. Ami szerintem egy megdöbbentő adat, hogy a Paypal felhasználói 40%-ban megnyitják a vásárlás utáni jóváhagyást és számlát, tehát itt is lehet ajánlani további termékeket reklám formájában és ezt a PayPal és a Venmo app is tudja, legalábbis az USA-ban. Van többek között Buy with PayPal gomb egy csomó integrált szolgáltatásban pontosan ennek a funkciónak a betöltésére. A kérdés az, hogy ezt hosszabb távon mennyire lehet majd monetizálni, de ígértesnek tűnik.

És pont erre találta ki a PayPal Ads Managert, aminek segítségével a vállalkozások nagyon egyszerűen indíthatnak reklámkapmányokat, hogy elérjék a vásárlóikat. 2026-ban indul a tesztüzem az USA-ban, utána pedig a két legnépszerűbb EU-s piacukon, Németországban és az Egyesült Királyságban.

🌐Az Open AI és a PayPal együttműködése

A másik, amitől viszont egyelőre olyan sokat nem várok az a PayPal Open AI integrációja, az agentic AI. Aki használja a ChatGPT-t, az bizonyára észrevette, hogy termékek keresésekor, oldalt megjelenik egy menü, ahol a ChatGPT felajánl alternatívákat. Ebbe a sávba integrálódik be a PayPal branded checkout és futtatja át magán a fizetést, mint pénzügyi tranzakció. Tehát, a ChatGPT válaszol a kérdésekre, kikeresi és felajánlja az alternatívákat, majd a PayPal inézi a fizetést.

Nagyon meg lennék lepve, ha a többi AI szolgáltató nem csinálná meg ugyanezt, már pedig az Open AI egy jelentős részét a Microsoft birtokolja, szóval hogyha ez a monetizációs láb valóban sokat fog érni, akkor a PayPal elveszítheti a pozícióját itt. Meglátjuk, figyelni kell a következő negyedéveket, mi sül ki belőle.

🪙PayPal stable coin: a PYUSD

A kriptó fanok valószínűleg örülnek, ha megtudják, hogy a PayPalnak is van stablecoinja 2023 óta. Aki esetleg nem lenne képben mi ez: ez egy Ethereum láncon futó, az USD-hez kötött kriptódeviza, amit nem a PayPal, hanem a Paxos bocsájt ki. 100%-ban fedezett pénz, készpénz, rövid lejáratú amerikai állampapír – vagyis T-Bill – és egyéb készpénz ekvivalens eszközök vannak mögötte, elvileg, de azért én a Tether botrány után ezzel óvatosabb lennék.

A PYUSD lényege, hogy a PayPal/Venmo felhasználók a saját számláik között mozgathatnak PYUSD coinokat a blokkláncon keresztül vagyis nem kell hozzá a hagyományos pénzügyi infrastruktúra, aminek a lényege az, hogy sokkal olcsóbb. Ez nem kriptó spekulációra való, hanem egy elszámolási infrastruktúra, így kivédhetők az alábbi díjak:

- 🏦 bankközi elszámolás

- 💱 devizaváltás költsége

- ⚡ lecsökkenthető az átutalás ideje (lényegében azonnali)

Ez a PayPalnek hosszabb távon nagyobb kontrollt és költségcsökkentést jelent, plusz nemcsak a kriptós közösségnek szól, hanem mindenkinek. Az átlag felhasználó valójában nem is tudja, mi történik a háttérben csak egy gombot nyomogat. Egy problémát látok vele: csak a Venmo rendszerén belül működik, és nem tudjuk pontosan mennyi ember használja rendszeresen, csak a teljes felhasználó számot.

🧩Paypal Pay Later: vásárolj most, fizess később (BNPL)

A BNPL (Buy Now, Pay Later) a PayPalnál egy fogyasztói finanszírozási opció, amely lehetővé teszi, hogy a vásárlók:

- 🪙rövid részletekben fizessenek, jellemzően 4 darabra bontva,

- 🏧késleltessék a fizetést egy meghatározott időre (pl. 6–12 hét),

- 💸kamat nélkül vagy alacsony kamattal osszák el a költséget.

Tulajdonképpen egy olyan fogyasztásösztönző áruhitelről van szó, ami sokszor nulla kamattal csábítja a vásárlókat és előrehozza a fogyasztásukat a jelenbe. Ez egy integrált szolgáltatás a PayPal ökoszisztémában: a PayPal checkouton belül jelenik meg, nem különálló platformként. Miért hoztam ezt fel, hiszen ilyen máshol is van? Azért, mert 2025.12.16-án bejelentették, hogy a PayPal bankot alapít!

🏦PayPal Bank

Még viszonylag keveset lehet tudni a PayPal bankról, de röviden: 2025.12.16-án bejelentette a vállalat, hogy az USA-ban a lazuló fintech- és kriptovállalati szabályzói környezet miatt, elsősorban kisvállalkozások hitelezésére bankot alapít. Ezt a kérelmet Utah államban nyújtották be, a Szövetségi Betétbiztosítási Társaságnál (FDIC), ami egy úgynevezett ipari hitelintézet (ILC) alapítására vonatkozik. Amennyiben a PayPal megkapja az engedélyt, akkor nyújthat hitelezési szolgáltatást amerikai kisvállalkozások számára, vagyis egyre függetlenebb lehet a bankoktól, amik a költségeik jelentős részét képezik, hiszen rengeteg díjat kell fizetniük feléjük.

Lejjebb olvashatjátok a take-rate kapcsán a fejtegetésemet, ami a PayPal esetében ~1.7%, de sok konkurens 3% körüli értékeket jelent le, amiben még benne vannak azok a díjak, amiket a PayPal a többi szolgáltatónak továbbad. Bár a PayPalnak eddig is volt az USA-ban és Nyugat-Európában bankkártyája, amit a MasterCard bocsájtott ki, és cashbask szoltáltatást is nyújtott, azonban nem volt hitelezési lába. Ehhez viszont banki licensz kell, különben a PayPal nem szedhet a kölcsönadott összeg után kamatot.

Több gondolatom is van a fentiekhez:

- 🏦ez lehet egy kényszerlépés, mert a Ripple és a Circle (mindkettő stable coinban és kriptóban utazik) is nyújtott be banki licenszet, és mivel a PayPalnak is vannak ilyen ambíciói, nem akar lemaradni.

- 🪪A banki licensz egy előny és egy hátrány is egyben. Egyrészt, a PayPal számlákhoz lesz majd befektetővédelem, hitelezés és egyéb kapcsolt szolgáltatások, nagyjából mint a Revolut esetében. Viszont egy bank nagyon más kategóriájú vállalat, mint a mostani cég, más kockázatokkal.

- 💰Több pénzt tud majd beszedni ugyanabból a folyamatból, amit a PayPal most is csinál. Nem kell más bankoknak továbbadnia a nyereségéből, ráadásul ha a BNPL lábat akarja erősíteni, akkor a PayPal saját maga is lehet hitelező.

Mivel maga a szabályzói procedúra egy hosszú és ehúzódó folyamat, ezért egyelőre semlegesen tekintek erre a kérdésre, meglátjuk, merre haladnak, illetve, hogy egyáltalán lesz-e ebből valami. Viszont, például a Wise-nak pont ez a problémája, hogy ők csak egy P2P szolgáltató, nem hitelezhetik ki a saját és az ügyfélvagyonukat, ahogyan azt a Wise szolgáltatásának elemzésében is írtam: Wise: minden amit tudnod kell róla 2025-ben!

❗A fentiek után azt tudom elmondani, hogy a PayPalnak nagyon sok low hanging fruit van az ingujjában. BNLP, PYUSD, P2P szolgáltatás, PayPal Ads Manager és még sorolhatnám és ezek eléggé egy irányba, a jobb monetizáció felé mutatnak. Akit a PayPal teljes pénzügyi ökoszisztémája érdekel, az itt olvasgathat: FintechWrapUp.

💰Hogyan termeli a pénzt a PayPal (PYPL) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Kezdjük pár számmal, hogy mennyire is erős a PayPal az on-line fizetési szolgáltatások piacán a Statista szerint:

- 👥 434 millió aktív felhasználója volt 2024-ben és 438 millió 2025-ben,

- 🌐 10.3 millió weboldal kínál PayPal kijelentkezési szolgáltatást,

- 🏪 36 millió eladó használja a PayPal szolgáltatásait,

- 🥇 a PayPal 43–45%-os részesedéssel rendelkezik a globális fizetésfeldolgozói piacon (global payment processing market), amivel 1. a választható opciók között (nem számolva a kártyakibocsájtó Mastercardot és a Visa-t), míg a Stripe részesedése 20–29%,

- 💸 1680 milliárd USD volt a 2024-ben a rendszereiken áthaladó teljes pénzmennyiség, 2025-ben ez várhatóan 1700 felett lesz,

- 💰 ehhez 32.8 milliárd USD bevétel társult,

- 🏦 6.8 milliárd USD free cash-t állítanak elő 2025-ben,

- 🛒 200 különböző piactéren használják világszerte.

A statisztikákról bővebben itt olvashattok: Chargeflow.

Ahogyan a fenti képből látszik, a PayPal (PYPL) valójában szolgáltatások csoportja és nemcsak az kijelentkezési szolgáltatására és a digitális pénztárcára támaszkodik. A Venmo-ról és a Braintree-ről már volt szó, nézzük a többit:

- 🪙Paydiant: a Paydiant egy mobilfizetési és digitális pénztárca-platform, amelyet a PayPal 2015-ben vásárolt meg, elsősorban white-label célra. A lényege az, hogy nagy kereskedők és bankok saját márkás mobilfizetési alkalmazást tudjanak építeni PayPal-szintű technológiára, anélkül hogy PayPal-brand jelenne meg. NFC-, QR- és in-app fizetésekre optimalizált megoldás, inkább stratégiai technológiai akvizíció volt, mint önállóan futtatott termék. Konkurensek: FIS (Worldpay), Fiserv (Clover), M2P fintech, Temenos Payments, Goesecke+Devirant.

- ❎Xoom: a Xoom a PayPal nemzetközi pénzküldési szolgáltatása, amelyet 2015-ben vásároltak fel. A fókusza a határokon átívelő pénzmozgatás: gyors pénzküldés külföldre banki jóváírással, készpénzfelvétellel vagy mobil walletre. A célközönség jellemzően bevándorlók és nemzetközi kapcsolatban élők, akik olcsóbb és gyorsabb alternatívát keresnek a hagyományos pénzátutalásokhoz. A Xoom külön bevételi láb, erősen díj- és devizaárfolyam-marzs alapú. Konkurensek: Wise, Western Union, MoneyGram, Remitly, WorldRemit és még sok más kisebb fintech app.

- 🌃Simility: a Simility egy csalás- és kockázatkezelési platform, amelyet a PayPal 2018-ban vásárolt meg. Gépi tanulásra épülő megoldása valós időben elemzi a tranzakciókat, felhasználói viselkedést és mintázatokat a csalások kiszűrésére. Nem fogyasztói termék, hanem infrastruktúra: a PayPal saját rendszereit és nagyvállalati ügyfeleit védi, különösen marketplace-ek és nagy volumenű fizetési környezetek esetén. Konkurensek: Stripe Radar, Forter, Riskfied, Sift, Feedzai.

- 💸Zettle (korábban iZettle): a Zettle egy POS- és kisvállalati fizetési megoldás – lényegében egy bankkártya terminál -, amelyet a PayPal 2018-ban vásárolt fel. Kártyaolvasót, kasszaszoftvert és egyszerű üzletirányítási funkciókat kínál, elsősorban kis és közepes kereskedőknek, online és offline összekötésével. A stratégiai cél az volt, hogy a PayPal erős legyen fizikai boltokban is, ne csak online checkoutban, főként Európában és más nem amerikai piacokon. A PayPalnek van a Verifone-nal is van együttműködése, ami szintén egy POS terminál szolgáltató, így a PP képes beépülni a Verifone rendszerébe. Konkurensek: Square (ma már Cash App, ami a Block Inc. tulajdona), SumUp, Stripe Terminal, Worldline, Adyen POS.

- 👛Hyperwallet: a Hyperwallet egy kifizetési (payout) platform, amelyet a PayPal 2018-ban szerzett meg. Nem fizetésfogadásra, hanem tömeges kifizetésekre szolgál: piacterek, gig-platformok, affiliate hálózatok, játékplatformok használják, amikor sok ezer felhasználónak kell pénzt utalni világszerte. Konkurensek: Stripe Connect, Tipalti, Payoneer, Adyen Payouts, Wise Platform.

A fentiekből látható, hogy a PayPal (PYPL) megoldásai a pénzügyi piac egyes szegmenseit fedik le, így egyszerre versenyeznek több konkurenssel. A Stripe, ami egy privát vállalat, az Adyen, a Block (Stripe) és a Wise eléggé adja magát, de természetesen a kisebb ellenfeleket sem szabad lebecsülni, a piac elképesztően sűrű.

🍯A Honey botrány

A Honey botrány szerintem az egyik leggázabb történet, amivel valaha találkoztam cég kapcsán, ugyanis konkrétan a vásárlók és egyes influenszerek kifosztásáról szól. A Honey nem más, mint Ryan Hudson és George Ruan által készített kamu kuponkereső bővítmény, ami a checkout pillanatában aktiválódott, és még akkor is saját magát tette be affiliate forrásként, ha nem adott valódi kupont vagy a felhasználók eredetileg egy másik affiliate linkről érkeztek.

Mi az affiliate link? Tegyük fel, hogy te egy tesztelő vagy, aki ír egy mélyelemzést egy porszívóról, vagy egy részvényelemző, aki a Wise szolgáltatásait elemzi. Az elemzés alapján megvásárolt termékek után kapsz vissza jutalékot, ez a munkabéred. Honnan tudja az eladó, hogy a forgalom tőled érkezik? Onnan, hogy egy jelölőt tesz a linkre, ami azonosítja a tesztelőt, illetve még más paramétereket, például időt, forrást, kampányt, terméket stb. is tartalmazhat.

Ha viszont a Honey böngésző futott a böngészőben, akkor egyszerűen lenyúlta a YouTuberek, affiliaterek, kuponoldalak, tartalomgyártók és mindenki bevételét az által, hogy kicserélte a böngészőben a cookie-kat és a link végén a jelölőt, meghamisítva a forrást. A Honey folyamatosan fizetett hirdetéseket és szponzorációkat futtatott a Youtube-os tartalomgyártóknál, olyannyira, hogy a Youtube-on minden idők egyik legnagyobb hirdetőjévá vált, majd egyszerűen visszalopta ezeket a pénzeket a jutalékon keresztül. Slusszpoén, hogy kamu kuponokat ajánlott fel a felhasználóknak, vagy az elérhető kuponoknál szándékosan rosszabbakat, hogy az árakat magasan tartsa és így több pénzt húzzon be. Az érintettek között volt Marques Brownlee, Linus Tech Tips, Mr Beast, MoistCritikal, Gamers Nexus, JayzTwoCents és még sokan mások. Nagyon sok tartalomgyártó be is perelte a Honey programozóját, viszont jogilag nem sikerült megfogni az illetőt, még akkor sem, ha etikátlan volt a gyakorlat.

☝🏼Nemcsak etikátlan, hanem nagyon jövedelmező is, ugyanis 2020-ban a PayPal (PYPL) 4 milliárd USD-ért megvásárolta a bővítményt, ami a vállalat valaha volt legnagyobb felvásárlása, ami azt jelenti, hogy az előbbi összegnél jóval nagyobb pénzmennyiséget "lophatott el" különböző tartalomgyártóktól a program, különben nem érte volna meg a PayPal-nek őket felvásárolnia.

Ha esetleg azt hittétek, hogy ezzel vége a történetnek, akkor korántsem, ugyanis a Honey eladása után jött az újabb program, a Pie, ami a Honey utódja, pont ugyanazt csinálja, csak már egy reklámblokkoló is, ami nemcsak az affiliate bevételeket lopja el, hanem a reklámokat is eltereli, amik a böngésződben futnának. Elképesztően gáz történet, amihez a PayPal (PYPL) eléggé nagy összeggel asszisztált bő 5 évvel ezelőtt.

🤔A dolog iróniája, hogy bár Dan Schulman idején, 2020-ban vásárolta meg a PayPal (PYPL) a Honey-t, az ügy csak 2024-ben pattant ki, így az árnyéka Alex Chriss-ékre vetült, nem az előző menedzsmentre.

🫰🏼Miből jön a PayPal bevétele?

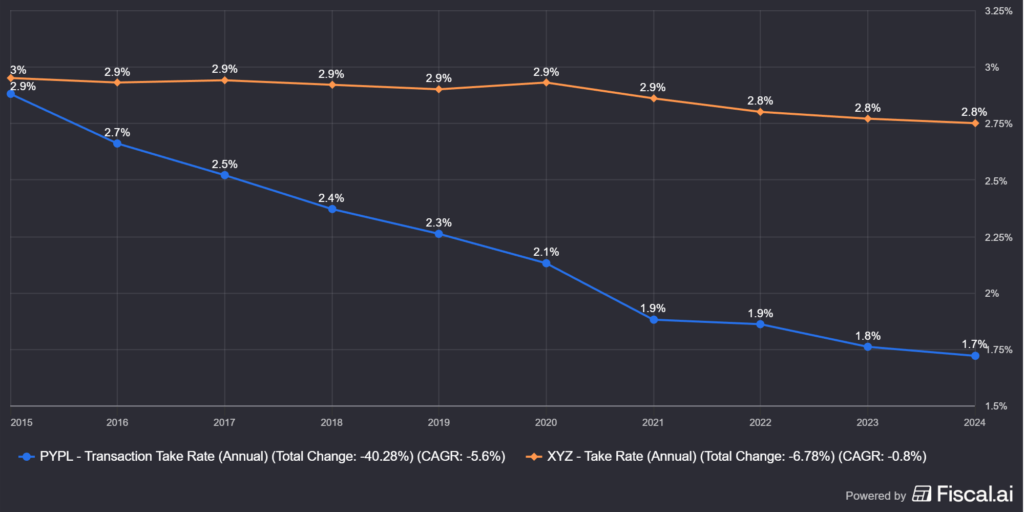

A fenti szolgáltatások adják a PayPal bevételének a túlnyomó többségét, leginkább úgy, hogy rengeteg forgalmat vezetnek át magukon, ezt hívják Total Payment Volume-nak, rövidítve TPV-nek, vagyis teljes fizetési forgalomnak. Ez jelenleg ~1700 milliárd USD, az ebből származó bevétel 32.86 milliárd USD, tehát a take rate, vagyis a jutalékráta 1.7% körül van, ennyit kap a rendszerein átterelt pénzmennyiség után a PayPal (PYPL). Ez az összeg bomlik két részre:

- TPV-ből származó tranzakciós bevétel: 29.56 milliárd USD

- VAS-ből, vagyis a hozzáadott szolgáltatásokból származó bevétel: 3.3 milliárd USD (pl. devizaváltás, kamatjellegű bevétel, kockázatkezelés, stb.)

A fentiekből a VAS a sokkal magasabb marzsú üzletág, míg a TPV marzsai iparági nyomás miatt csökkennek. Leegyszerűsítve a fentieket: ha más szolgáltatón terelik át a bevételeket, akkor az nem a PayPalhoz (PYPL) kerül, ezért inkább enged a cég a díjaikból, csakhogy a TPV ne essen, cserébe csökken a take rate. Tehát a PayPalnak hosszabb távon egyszerűen érdemes a VAS jellegű szolgáltatások felé terelnie az üzletmenetét, mert azon sokkal többet keres.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): részben van, de ezen a piacon szerintem ez nem döntő faktor. Egyszerűen azért, mert nagyon sok versenytársuk van és ezek közül nem a PayPal a legolcsóbb, így folyamatosan árversenyre kényszerül a Stripe, az Adyen és a hasonló szolgáltatókkal az undbranded checkout szegmensben. A volumen a minden, mindenki próbál minél nagyobb pénzmennyiséget átátterelni a rendszereiken, és ezért cserébe hajlandóak alacsonyabb marzson is tenni ezt. A dedikált szolgáltatások általában nagyobb marzzsal futnak, viszont kisebb a volumen.

- 🫸Kapcsolási költség (switching cost): részben van, különösen az érett szolgáltatásaikkal kapcsolatban, például a branded checkout egy legenda, és a felhasználók előnyben részesítik azt más szolgáltatókkal szemben. Szintén nem annyira egyszerű a fizetési szolgáltatók infrastruktúráját lecserélni, mert iszonyatosan macera az eladóknak ezt megtenni. Ez különösen igaz a nagy eladói piacterekre, mint az eBay és társai. Viszont fogyasztói oldalon nincs ilyen korlát, egyszerűen egy másik gombra kell nyomni vagy egy másik alkalmazást letölteni.

- 🫸Hálózat hatás (network effect): valamennyi van, minél többen ismerik a PayPalt, annál többen fogják azt használni, és annál több kereskedő is implementálja, hogy bevonzza a vásárlókat. Viszont, ha egy másik platformot kezdenek el használni a vásárlók, ahol a PayPal nincs jelen, akkor kikerülik a szolgáltatást, tehát szerintem a platform biznisz az erősebb, nem pedig a kapuőr szolgáltatás, amit beleintegráltak. Erre jó példa pár évvel ezelőtt az Aliexpress, ahol csak Ali Pay volt, de emiatt nem hagyták el a vásárlók a platformot, viszont a PayPal is visszakerült a felületre. Mi történik akkor, ha pl. a Google Pay is megjelenne rajta? Semmi, a vásárlók szabadon váltogathatnának.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): jelentős, hiszen a PayPal érett szolgáltatásairól ismert inkább, ami szorosan összekapcsolódik a biztonsággal, a pénzvisszatérítéssel és azzal, hogy lehet vitajegyet nyitni az eladókkal szemben, ha nemteljesítés vagy félreteljesítés esete áll fent. Ezt azonban az Alibaba is nyújtja, de például az Amazonon is van hasonló lehetőség, igaz, nem külső szolgáltatásként. De, ennek ellenére azt gondolom, hogy a PayPalnek nem annyira technológiai, hanem inkább bizalmi előnye van a konkurensekkel szemben, a nevet ismerik a felhasználók, ellentétben mondjuk az Adyennel, ami egy B2B szolgáltató. Természetesen az összegyűjtött hatalmas adatmennyiséget is leginkább ebbe a kategóriába lehet besorolni, ez a gyakorlatban 26 milliárd tranzakció feldolgozását jelenti évente.

- 🫸Belépési küszöb a piacra (barriers to entry): kis méretben közepes, nagy méretben nagy. Ezekre nagyon jó példa, hogy a fintech startupok ezerszámra jönnek létre, jellemzően kockázati tőkével megtámogatva, ilyen például a Revolut. Viszont, hogy ezek globális játékosok legyenek, az már egy sokkal nehezebb ügy. Szükség van komoly pénzügyi háttérinfrastrukturára, meg kell teremteni a megfelelő bizalmat, kellően nagynak kell lennie az üzemméretnek is, hogy versenyezni tudjanak a konkurensekkel. Ezeken felül vannak még a szabályzói és a fogyasztóvédelmi elvárások, a licenszek megszerzése, a több országban elterjesztés, a kártyakibocsáktókkal leszerződés és még sorolhatnám, ezek összessége pedig meglehetősen drága, miközben a szolgáltatási díjat alacsonyan kell tartaniuk, hogy versenyezni tudjanak a konkurensekkel. Erre jó példa a Wise (LSE:WSE), amelyik a scale economies shared modellt alkalmazzák és visszaadják az ügyfeleknek a nyereségük egy részét díjcsökkentés formájában. Viszont az is igaz erre a piaci szegmensre, hogy nincsenek monopóliumok, több tucat vállalat versenyez az elsőbbségért, akik azért férnek el egymásmellett, mert a piac hatalmas és nagyon gyorsan növekszik. Tehát, ha a szükséges feltételek mindegyikét ki akarja pipálni egy szolgáltató, akkor irdatlan pénzt kell majd elköltenie a versenyelőnye fenntartására.

A fentiekből egyenesen következik az, hogy mivel a PayPal (PYPL) nem a legolcsóbb és nem a legnagyobb szolgáltató a B2B szegmensben és ahogyan majd látni fogjátok, a pénzügyi piacnál lassabban is nő, így nem kaphat széles gazdasági várárkot. Ennek az oka az, hogy az érett szolgáltatásai az igazán erősek, viszont ma már nem ez a húzóerő a piacon, ezért egy keskeny gazdasági várároknál többet nem tudok megítélni a PayPalnek. Megnéztem a Morningstar elemzését, és ők is erre a megállapításra jutottak.

🎢A PayPal (PYPL) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekben képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- 📈 SP&500 bevételnövekedés: +7%

- 💹 SP&500 nyereségnövekedés: +10%

- 📊 SP&500 bruttó marzs: 45%

- 💼 SP&500 nettó marzs: 13%

- 🔁 SP&500 ROE: 15%

- 🏗️ SP&500 ROIC: 12%

- ⚙️ SP&500 ROCE: 11%

Minden elemzésbe berakom az SP500 adatait, viszont, azt ki kell emelnem, hogy a pénzügyi piac éves növekedését 2030-ig 14.5%-ra teszik a kutatások. Ezek persze sosem igazán pontosak, de még ha van is az adatokban szórás, akkor is elfogadhatjátok, hogy a +7%-os növekedésénél lényegesen több van a szegmensben az on-line tér és az ott lezajló pénzügyi tranzakciók folyamatos bővülése miatt. Mi erre a megoldás? Az, hogy a konkurensekkel összehasonlítjátok az adatokat, amiket meg is tettem a Konkurensek szekcióban (Paypal Konkurensek).

🔑Kulcsmutatók, KPI-k

Mielőtt belevágok a metrikák elemzésébe, érdemes pár kritikus fogalmat tisztázni:

- TPV forgalom (Total Payment volume): a PayPal összes rendszerén áthaladó teljes forgalom, ami 2024-ben ~1700 milliárd USD volt. Ebből az összegből a take rate segítségével kapjuk meg a PayPal bevételét. A TPV magában foglalja a branded és az unbranded checkout forgalmát is, illetve minden olyan egyéb forgalmat, ami a céghez köthető, például a P2P pénzküldést is.

- Take rate: olyan százalékos érték, amit a PayPal levesz a TPV forgalomból, ez 2025-ben nagyjából 1.7-1.8%. A take rate-ben az a trükkös, hogy nem minden cég számolja ugyanúgy, például a Block-nak 3% körül van, de valószínűleg ebbe beletartozik a többi szolgáltatónak továbbadott díjak egy része is (pl. Mastercard és Visa rendszerinek használata, banki költségek stb.).

- PSP forgalom (Payment Service Provider): az az átfolyó pénzmennyiség, amit a PayPal (PYPL) a rendszerein átterel. Amikor azt mondjuk, hogy a PayPal PSP, akkor arra utalunk, hogy a PayPal technikai és jogi értelemben is közvetítő a vásárló és az eladó között a fizetés során. Viszont ebben a metrikában csak a nem márkanév alá tartozó, mások által generált forgalmat kell érteni, pl. a white-label megoldásokat, a Braintree forgalmát stb.

- TMD (transaction margin dollar): A TMD egy PayPal-specifikus pénzügyi mutató, amely azt mutatja meg, hogy mennyi dollárnyi bruttó fedezet keletkezik a tranzakciós üzletágon. Ez leegyszerűsítve tranzakciós bevétel-tranzakciós költségek, vagyis a kettő különbsége. Mi tartozik bele ebbe:

- 💵 tranzakciós bevételek: PYPL díjak és jutalékok,

- 💳 tranzakciós költségek: kártyahálózati díjak (Mastercard, Visa), banki költségek, interchange díjak, feldolgozási költség stb.

- 📊 a TMD tehát nem a profit, hanem a bruttó hozzájárulás a PayPal működéséhez, lényegében a bruttó profit marzs.

- Aktív fiókok száma (active accounts): az aktív fiókok száma elsősorban mutatja, hogy nő-e azon felhasználók száma, akik a szolgáltatásokat igénybe veszik. Viszont, ezt a számot korrigálni kell az új aktív felhasználók számával és a lemorzsolódással is. Azt tekinti a PayPal (PYPL) aktív fióknak akik az elmúlt 12 hónapban legalább 1 tranzakciót vittek véghez.

- Átlagos bevétel fiókonként (ARPA): megmutatja, hogy egy felhasználó a tevékenységével mennyi pénzt hagy a PayPalnál.

- A fizetési tranzakciók száma (number of payment transactions): beszédes adat, viszont hozzá kell nézni a teljes fizetési mennyiséget is. Például a fizetési tranzakció száma ha esik, de mégis nő a TPV, akkor az magasabb összegű vásárlásokat jelent, tehát a két mutatót egyben érdemes értelmezni.

- Konverziós arány: azt mutatja meg, hogy hányan használják a PayPal kijeletkezési szolgáltatását (pl. a Fastlane szolgáltatás miatt vendég vásárlók kijelentkezési aránya 50%-kal nőtt).

A fenti ábrán látszik, hogy 2017 és 2022 között brutálisan megnőtt a PayPal (PYPL) felhasználók aránya, ez volt a Dan Schulman féle erőltetett növekedési út. 2023-ban, Alex Chriss vette át a CEO szerepét, azóta a számok stagnálnak, viszont a hatékonyság nőtt, ahogyan az a lenti számokból az majd látható lesz. Vagyis, közel azonos felhasználószámmal is sokkal hatékonyabb lehet.

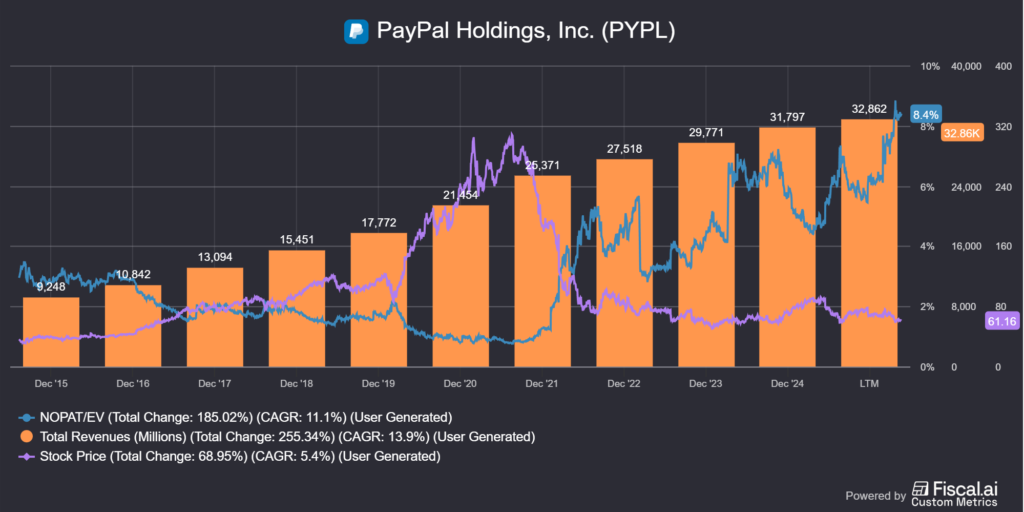

Kezdjük a bevételekkel és a marzsokkal. 2025 LTM-ben a PayPal (PYPL) bevételei az alábbiak szerint alakultak (nem teljes, mert még nincs vége az évnek):

A bevétel megoszlása típus szerint:

- 📊 TPV: ~1756 milliárd USD (+6,3% YoY).

- 📉 Take rate: 1.8%.

- 💰 Bevétel: 32.8 milliárd USD (+4.5% YoY).

- 🔁 Tranzakciós bevétel: 90%, 29.6 milliárd USD (+3.6% YoY).

- ➕ VAS (Value-added services) bevétel: 10%, 3.3 milliárd USD (+12.8% YoY).

A bevétel területi megoszlásban:

- 🇺🇸 USA: 18.7 milliárd USD (+2.7% YoY)

- 🌍 Nem USA: 14.1 milliárd USD

- 🇬🇧 UK: 2023 óta nem közlik külön

- 🌐 Egyéb országok: 2023 óta nem közlik külön

- 📊Bevételek összesen: 32.8 milliárd USD (+4.5% YoY)

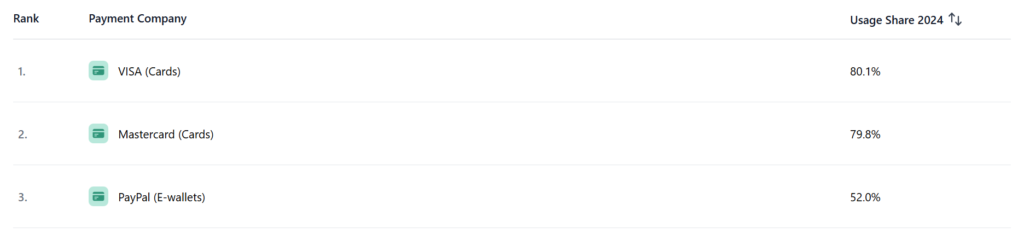

Nagy kár, hogy a PayPal (PYPL) már külön nem részletezi ki a nem USA forgalmát, mert például Németországban, ami a világ 3. legerősebb gazdasága, a PayPal elképesztően domináns, a felhasználók 90%-a használja, míg az Egyesült Királyságban ez a szám még mindig 80%. Ez valószínűleg az eBay-es múltnak köszönhetők, hiszen az eBay.de/eBay.co.uk a mai napig meglehetősen népszerű. Amerikában ugyanez 77% a top 1000 bolt esetében, ami egy megdöbbentően magas szám. Az egész világra levetítve az on-line fizetési megoldások sorrendjében pedig a Mastercard és a Visa mögött a PayPal még mindig a harmadiknak számít. igaz, elég nagy lemaradással (és szerintem ebben a statisztikában nincs benne Kína, a Tencent féle WeChattel és az Alibaba féle Ali Pay-jel).

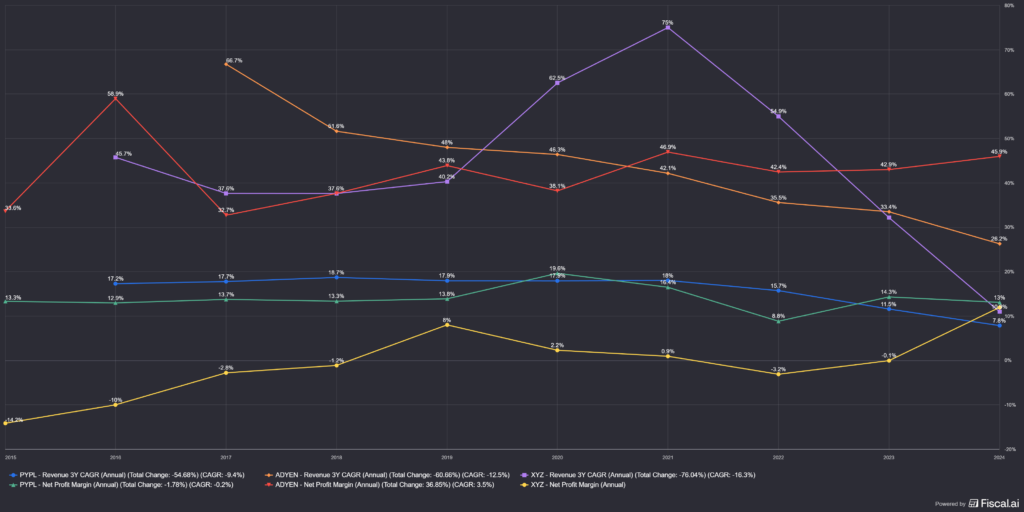

A fentiekből látható, hogy olyan hatalmas növekedésre a PayPal (PYPL) nem volt képes, viszont a jobban monetizálható VAS láb emelkedik gyorsabban. Az kimondható, hogy a PayPal (PYPL) lassabban növekszik a piacnál, de azt stabilan teszik és nagyjából ugyanez látható a metrikákon is.

A fentiekkel az a probléma, hogy a PayPal (PYPL) egy számba összemossa a különböző bevételi lábakat, pedig ezeknek a take-rate-je, a marzsa, a növekedése, meg még nagyon sok más értéke sem egyforma. Sajnos a PayPal (PYPL) nem közli le eléggé részletesen, hogy pontosan mi mennyivel és hogyan változik, de megpróbáltam összeszedni az értékeket különböző nyilatkozatok, konferencia beszélgetések K és Q jelentések alapján, de azért tartalmaz feltételezéseket:

| Szegmens (ÁTFEDŐ) | TPV (mrd USD) | Take rate (becslés) | Bevétel (mrd USD) | Teljes bevétel %-a | Megjegyzés |

|---|---|---|---|---|---|

| Branded checkout (PayPal gomb) | 720 | 2.4–2.7% | 18.0 | 56% | Legmagasabb marzs, PayPal core üzlet |

| Braintree – unbranded checkout | 570 | 0.20–0.25% | 1.3 | 4% | Alacsony marzsú, volumenalapú feldolgozás |

| Venmo (monetizált tranzakciók) | 18 | 9–10% | 1.7 | 5% | Pay with Venmo, debit card, instant transfer |

| Venmo P2P (nem monetizált) | 380 | 0% | 0 | 0% | Engagement, nem közvetlen bevételi forrás |

| Buy Now, Pay Later (BNPL) | 40 | 3–4% | 1.3–1.6 | 4–5% | Checkout funnel, ügyfélszerzés |

| Kártyás elfogadás (offline / Tap to Pay) | 120 | 1.5% | 1.8 | 6% | Fizikai kereskedelem, terminál nélküli elfogadás |

| Devizaváltás, határokon átívelő utalás, egyéb díjak | n.a. | n.a. | ~4–5 | 13–16% | Devizaváltás, határon átnyúló tranzakciók |

| Összesen | 1700 | 1.7–1.8% | 32 | 100% | Konszolidált PayPal modell |

Ha a számokat összeadjátok, akkor 1828 milliárd USD jön össze de ez nem hiba, a számokban van némi átfedés, mert a BNLP a branded checkoutba tartozik, a Venmo a P2P sorba tartozik, míg a Tap to Pay branded, az offline nem branded checkout és így tovább. A többi marzs nagyjából így alakul:

- 💱 devizaváltás (FX): 250–400 bázispont, vagyis 2.5–4%-os díj (ezért kell kikapcsolni a PayPal felületén azt, hogy ők váltanak, mert drága),

- 🌍 határokon átívelő tranzakciók: 0.2–0.5%-os díj,

- 💸 felhasználói díjak: kiutalási, kártya utalási, P2P gyorsítás plusz egyéb díjak, ez lényegében bármennyi lehet.

Mivel a mértékét nem tudjuk, ezért nyilvánvalóan torzítja valamennyire az összképet. A fentiek közül az devizaváltás/határokon átívelő utalások/egyéb díjak a trükkösek, mert ez nem TPV alapú, hanem direkt díjakként jelenik meg:

| Fő TPV-kategória (nem átfedő) | TPV (mrd USD) | Kapcsolódó monetizációs rétegek | Bevétel-hozzájárulás (mrd USD) | Teljes bevétel %-a | Megjegyzés |

|---|---|---|---|---|---|

| Branded checkout | 730 | Branded merchant fee BNPL (overlay) FX / cross-border (overlay) | 20.5–21.5 | 64–67% | PayPal core üzlet, legmagasabb marzs |

| Unbranded processing (Braintree) | 570 | Processing fee FX / cross-border (overlay) | 2.5–3.0 | 8–9% | Alacsony marzs, volumenmotor |

| P2P (PayPal + Venmo összesen) | 400 | Venmo monetizáció (overlay) Instant transfer fee | 1.7–2.0 | 5–6% | Elkötelezettség + késleltetett monetizáció |

| Összes TPV | 1700 | — | 32 | 100% | Konszolidált PayPal modell |

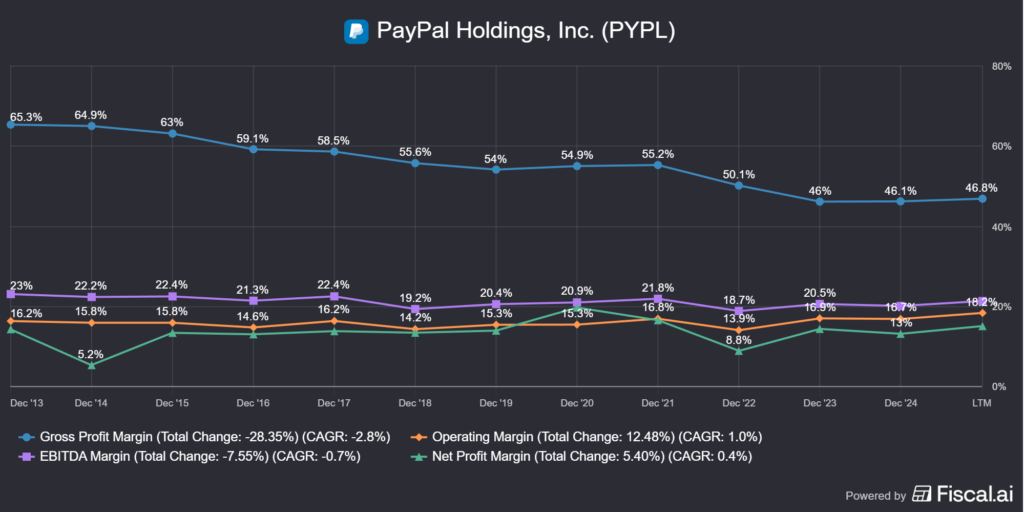

Ami a marzsokat illeti, látható, hogyan ette meg a TPV növekedése és a verseny a bruttó marzsot, és még mindig ez a halmaz adja a PayPal bevételeinek 90%-át, míg a VAS szegmens csak 10%-ot. Viszont, ha a nettó profit marzsot nézzük, akkor az elmúlt 3 évben 8.8%-ról 13-15%-ra emelkedett vissza, ahogy a nagyobb hozzáadott értékű szolgáltatások aránya növekedni kezdett. Ha megnézitek az EBITDA vagy a működési marzsot, ami a lila és a narancs grafikon, akkor azok lényegében alig változtak.

Önmagában a bevétel sokat nem árul el a cég anyagi helyzetéről, érdemes ezt mindig összevetni az adósságrátával is:

- 💰bevétel: 32860 millió USD

- 🤑nyereség: 4917 millió USD

- 🫰🏼készpénz: 8995 millió USD

- 💸nettó adósság: 1410 millió USD (a bevétel ~4%-a, a nyereség ~28.6%-a)

- 💶Adósság/Tőke: 0.6

- 👛kamatfedezet, EBIT/kamat: 14.4

A fentiekből láthazó, hogy renegeteg készpénzen ül a vállalat, viszont 10405 millió USD adóssága is van, a kettő különbözete az 1410 millió USD nettó adósság. Érdekesség, hogy a Block és az Adyen adósságállománya is negatív, vagyis sokkal több készpénzen, mint adósságon ülnek. Alapvetően eléggé érzékeny vagyok az adósságra, ugyanis ez egy fixen visszafizetendő érték a kamatokkal együtt, míg a bevétel egy vélelmezett dolog, és egy gazdasági lejtmenetben bizony sok céget meg tud ütni. Pár példa erre:

- A Burberry részvény elemzése (BRBY) – A lovag nem rohamoz,

- A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci,

- Nike Inc. (NKE) részvényelemzése – Futás az innováció után.

Ezek teljesen más iparágak, de érdemes utánaolvasni, mi történt a cégekkel, szerencsére a PayPal sokkal kevésbé ciklikus. De, azért anticiklikusnak nem nevezném, lévén a termékek fogyasztásától függ a rendszereiken átterelt pénzmennyiség nagysága, tehát válságban jó eséllyel ez csökkenni fog. Viszont ez az adósságmennyiség nagyon távol van a kezelhetetlentől és a magas készpénzarány gyors adóssácsökkentést tesz vagy tenne lehetővé. Miért nem teszi ezt a PayPal? Erre a válasz a következő fejezetben érkezik.

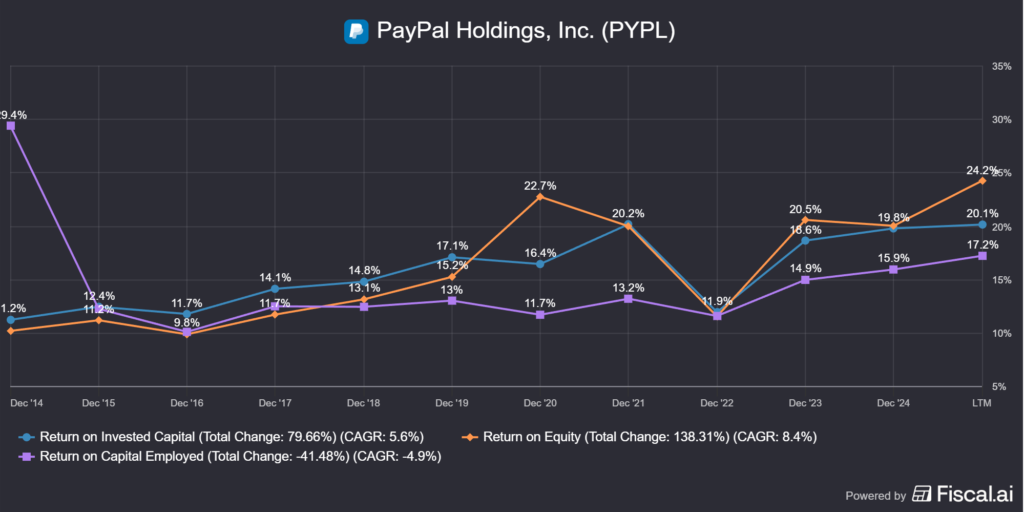

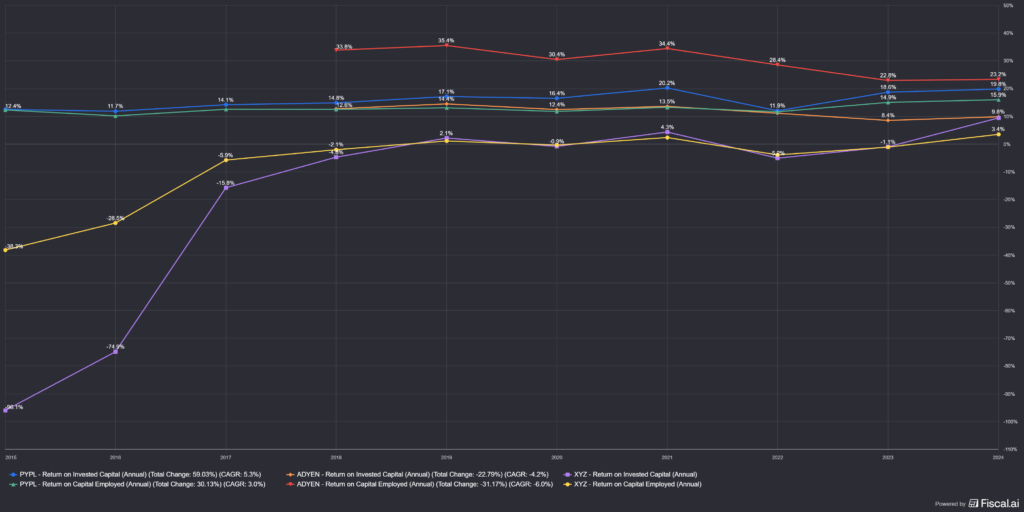

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

A PayPal (PYPL) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- 🔄 visszaforgatja az üzletmenetbe

- 📉 adósságcsökkentés

- 💵 osztalékfizetés

- 📊 részvényt vásárol vissza

- 🏢 más cégeket vásárol fel

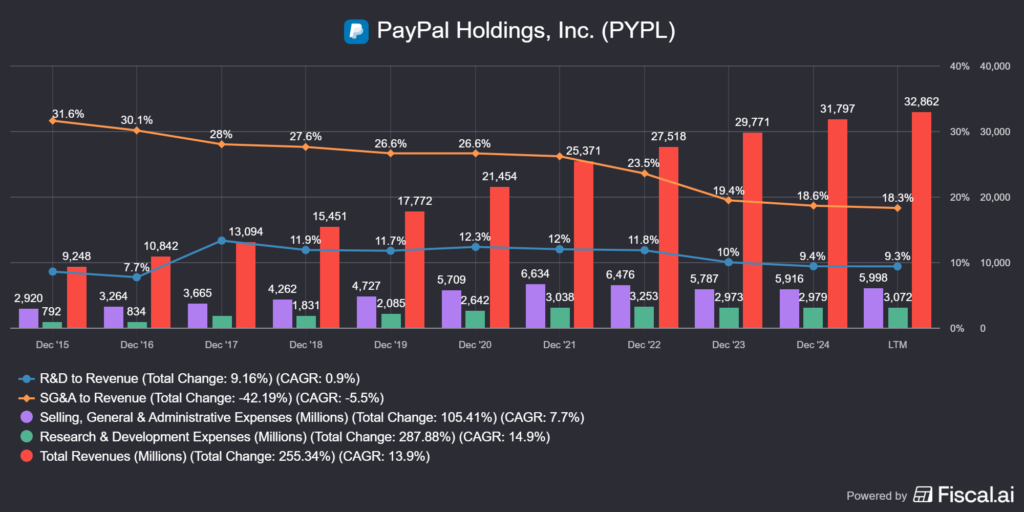

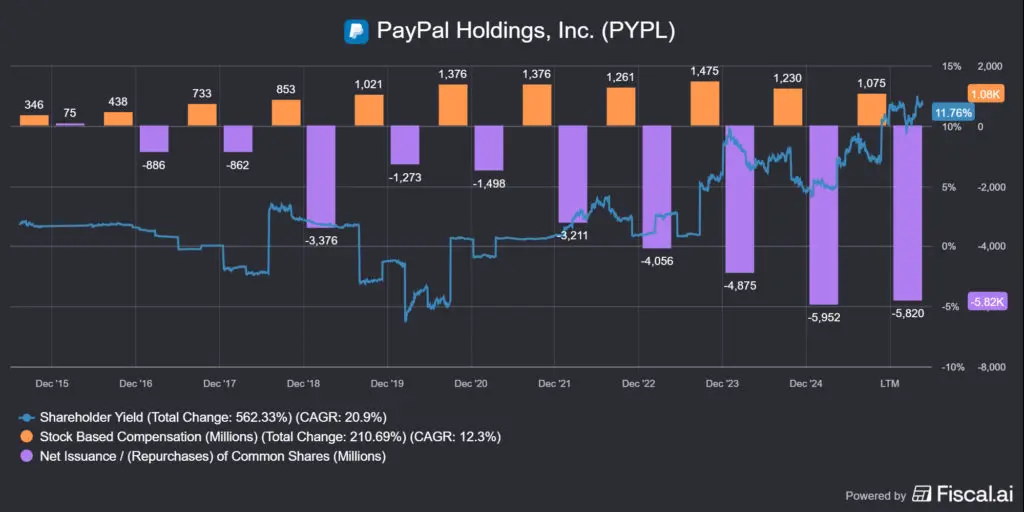

A PayPal (PYPL) abból a szempontból érdekes cég, hogy a fenti 5 tőkekihelyezési formából mindegyiket csinálja. A legtöbb pénzt a fejlesztésekre és a működés fenntartására fordítja a cég. Számszerűsítve 32.8 milliárd USD-ből ~15 milliárd USD-t az utóbbi emészti fel, az SG&A 6 milliárd USD, míg fejlesztésekre évi 9-10%-ot, tehát 3-3.5 milliárd USD-t költenek és ez az évek során arányaiban csökkent. Ennek az oka az, hogy végtelen mennyiséget nem tudnak erre elkölteni, így viszonylag sok készpénz keletkezik.

A fenti ábra jól bemutatja a PayPal (PYPL) hatékonyságjavulását. Az alapkoncepció az, hogyha egy cég bevétele X-szel nő, és közben ugyanennyivel nőnek a költségek is, akkor valójában nem történik semmi, sőt, amennyiben ezek fix költségek, akkor romlik a helyzet. Fent a bevétel növekedését látjátok az adminisztratív és egyéb kötségek, lila oszlopok, és a kutatás-fejlesztésre, zöld oszlopok. Mint látható, ezek az oszlopok 2022 vége óta lényegében stagnálnak vagy esnek, ez látható a százalékos kijelzésen is. Vagyis, a PayPal (PYPL) a bevételhez képest kevesebbet költ ezekre a költségekre, így értelemszerűen több forrás marad meg másra. Ez pedig az új menedzsment érdeme, lényegében ugyanazokból az erőforrásokból többet hoznak ki, mint eddig.

És itt kanyarodnék vissza oda, hogyha évi kb. 6-6.5 milliárd USD készpénz keletkezik, és azt nem lehet visszaforgatni az üzletmenetbe, akkor valami másra kell fordítani: felvásárlások, osztalékfizetés vagy saját részvény visszavásárlás. Az előbbiről a következő fejezetben olvashattok, viszont a másik kettő kapcsán az alábbiakat érdemes tudni:

- 💵a PayPal (PYPL) fizet osztalékot, előző évtől kezdve 0,14 USD/részvény, de korábban nem fizetett,

- 📊a PayPal (PYPL) vásárol vissza részvényt, sokszor a megtermelt készpénznél is nagyobb mértékben.

A fentiekhez két gondolatot fűznék: az előbbinek nem különösebben örülök, szerintem ez egy hangulatjavító intézkedés Alex Chriss részéről, aminek mértéke a nettó profit 10%-a lehet. Különösebb oka nem volt a bevezetésnek, sokkal jobban örültem volna, hogyha még több részvényt vásárolnának vissza. Ez utóbbi ugyanis sokkal lukratívabb készpénz felhasználás, mint az adóköteles osztalékfizetés, ha a részvényt éppen alulértékelt. Lelövöm a poént: A PayPal (PYPL) jelenleg is az, és ebből a szempontból az adósság növelése teljes mértékben indokolt, hiszen többletéréket teremt. Ennek a mestere Harry Singleton volt a Teledyne-nál, érdemes utánaolvasni. A részvényvisszavásárlást részben tompítja az opciós részvénykibocsájtás, ám ennek mértéke 2020 óta felére csökkent, ami dícséretes.

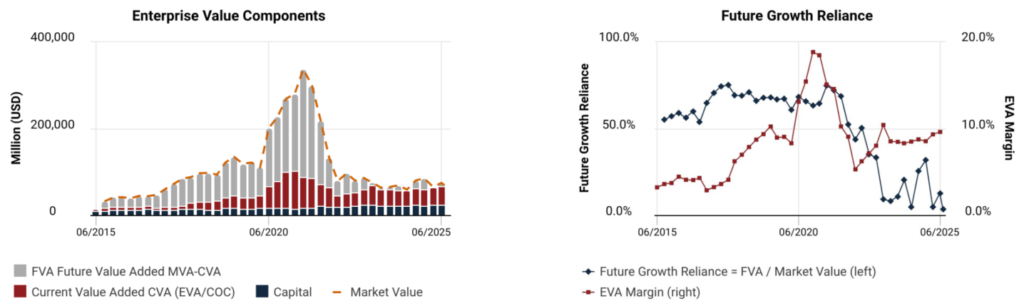

Ugorjunk az értékteremtésre, hiszen talán ebből vonható le a legnagyobb tanulság a ROIC és a ROCE mutatóval. Ahogyan azt más részvényelemzésekben is írtam, a ROIC>WACC összefüggést kell vizsgálni, ami 2025-ben így néz ki: 20.1%>8-12% között, tehát bőven történik értékteremtés. Persze a lenti adatok csak a konkurensek adatainak ismeretében vizsgálhatók meg objektívan, de egy dolog látszik: a nagy Dan Schulmanos, 2022-es szuper app fejlesztés kudarca után a számok drasztikusan emelkedni kezdtek, a 2020-21-es kitörés pedig a COVID hype-nak köszönhető. Ha megnézitek a 2014-2019-es időszakot, akkor látható, hogy sokat javultak a metrikák, ami számomra azt jelenti, hogy a cég hajója végre a jó irányba fordult, hátrahagyva az erőltetett növekedést, a Honey botrányt, meg a mindent megoldó, de amúgy kivitelezhetetlen applikációs projektet is és helyette a forgalmuk megfelelő monetizációjára fókuszálnak.

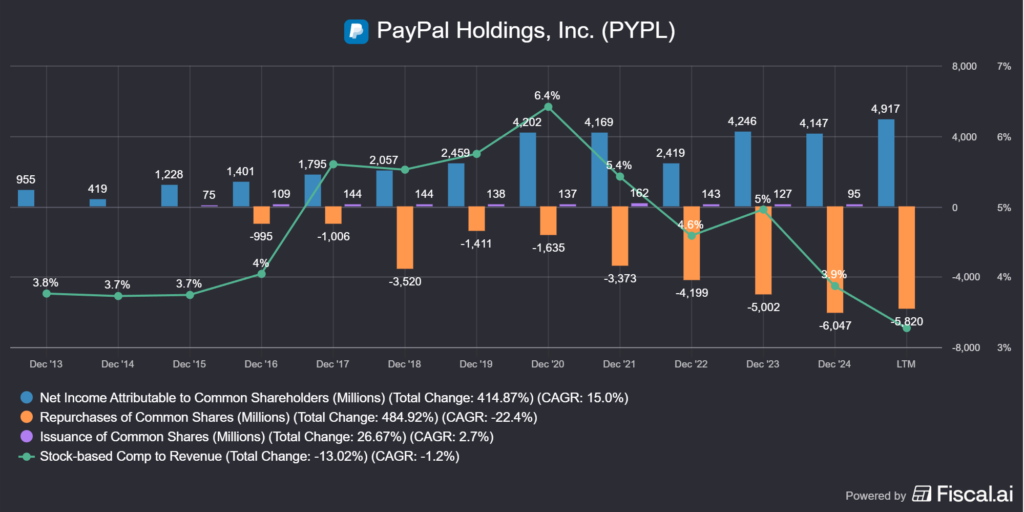

Még egy érdekesség a végére: a lenti ábrán a tulajdonosi értékteremtéshez tartozó %-os értéket látjátok, ami az osztalékfizetés, a részvényvisszavásárlás és az adósságcsökkentés összege. Mivel eddig a PayPal (PYPL) nem fizetett osztalékot, ezért ez nem szerepelhet a lenti értékben, mint ahogy olyan nagyon az adósságcsökkentés sem. Tehát, lényegében a részvényvisszavásárlás értéke alakítja a számokat, leszámítva az utolsó évet, ahol már az osztalékfizetés is megjelenik. Ez a gyakorlatban azt jelenti, hogy:

- 2021: 3211 millió USD értékben, amit 1376 millió USD kompenzáció tompított, ami 1835 USD nettó részvényvisszavásárlást jelent

- 2022: 4056 millió USD értékben, amit 1261 millió USD kompenzáció tompított, ami 2795 USD nettó részvényvisszavásárlást jelent

- 2023: 4875 millió USD értékben, amit 1475 millió USD kompenzáció tompított, ami 3400 USD nettó részvényvisszavásárlást jelent

- 2024: 5952 millió USD értékben, amit 1230 millió USD kompenzáció tompított, ami 4722 USD nettó részvényvisszavásárlást jelent

- 2025: 5820 millió USD értékben, amit 1075 millió USD kompenzáció tompított, ami 4745 USD nettó részvényvisszavásárlást jelent

💡2024-ben 9.65%-kal míg, 2025 első félévében 3.65%-kal csökkentette a saját részvényeinek a számát, tipikus kannibál részvénynek néz ki.

A fentiekhez az is hozzátartozik, hogy 2024-ben egy 15 milliárd USD-s részvényvisszavásárlási programot hagytak jóvá, amiből még 3228 millió USD hátra van, lejárat nélkül, így egy darabig még biztosan folytatódik a fenti tendencia.

💵A PayPal (PYPL) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A PayPal (PYPL), bár sorozatfelvásárló vállalatnak véletlenül sem nevezném, előszeretettel vásárolt fel más szolgáltatókat a múltban. Ennek az oka az, hogy a kijelentkezés szolgáltatásuk, aminek a teljesülési rátája 90% körül van – ennyien fizetnek, miután a checkout elindul – a szokásos 50%-os iparági átlaghoz képest, ma már nem egy nagyon nagy növekedéssel rendelkező üzletág. Ezért olyan, az on-line fizetési szegmensben sokkal nagyobb volumennel büszkélkedő szolgáltatásokat igyekszik beépíteni az ökoszisztémájába, mint a Braintree és a Venmo

| Év / dátum | Felvásárolt cég | Felvásárlási összeg | Megjegyzés |

|---|---|---|---|

| 2013.09.26 | Braintree | 800 millió USD | Fizetés feldolgozási infrastruktúra, Venmo is ide tartozott |

| 2015.04 | Paydiant | kb. 230 millió USD | White-label mobilpénztárcsa technológia |

| 2015.04 | CyActive Security | kb. 43 millió USD | Csalás elleni és kiberbiztonsági rendszer |

| 2015.07.01 | Xoom | kb. 890 millió USD | Nemzetközi pénzküldés, mint a Wise |

| 2017.07.10 | TIO Networks | kb. 238 millió USD | Számlafizetési platform (később veszteségként leírták) |

| 2017.09 | Swift Financial | kb. 183 millió USD | KKV-finanszírozás |

| 2018.05 | Jetlore | kb. 16 millió USD | AI-alapú e-kereskedelmi ajánlórendszer |

| 2018.05.17 | iZettle (Zettle) | kb. 2.2 milliárd USD | POS és kkv fizetési megoldások (mint a Teya) |

| 2018.06.19 | Hyperwallet | 400 millió USD | Tömeges kifizetések |

| 2018.06.21 | Simility | 120 millió USD | Csalás elleni és kockázatkezelési rendszer |

| 2019.11.20 | Honey | kb. 4 milliárd USD | Kuponos böngészőbővítmény, affiliate bevételek |

| 2021.03.08 | Curv (nem összekeverendő a Curve-vel, amit a Lloyds vásárolt fel) | nem közölt | Digitális eszközök letétkezelése |

| 2021.06 | Happy Returns | nem közölt | Visszaküldési megoldás |

| 2021.09.07 | Paidy | kb. 2.7 milliárd USD | Japán BNPL szolgáltató |

A legtöbb fenti névről, leszámítva a Honey-t, a Xoomot és a Venmo/Braintree-t amik összetartoznak, olyan sokat nem lehetett eddig hallani, ezek általában a háttérben megbújó B2B szolgáltatások. A BNPL, vagyis a vásárolj most, fizess később szolgáltatási láb tulajdonképpen egy hitelezési szolgáltatás, aminek keretében a fogyasztók előbb megkapják a terméket, de csak részletekben fizetik ki annak ellenértékét és egy kifejezetten terjedőben lévő jelenségről van szó.

A gond az, hogy a fenti durván 12 milliárd USD-nek a jelentős része nem volt különösebben nagy megtérülésű, vagy még mindig skálázódik, és ebben az összegben a Curv és a Happy Returns még nincs benne. A fő gond az, hogy a kijelentkezés szolgáltatásuk már vagy 20 éve létezik, ha ez valóban tudna nagy ütemben skálázódni, akkor ez már szerintem megtörtént volna. Abból a szempontból előnyös a létezése, hogy van a cégnek méretgazdaságossági előnye, és erre a szisztémára más szolgáltatásokat is fel lehet húzni, viszont a Braintree Venmo párost 12 éve vették meg, mégis kisebb mint a Stripe vagy az Adyen, míg a Xoomot 10, és azóta megjelent a Wise, ami lényegében mindenkit megver az EU-ban. Viszont a Braintree-nek köszönheti a PayPal, hogy az olyan nagy neveket, mint az Uber vagy az Airbnb sikerült becsatornázniuk, plusz 570 milliárd USD TPV folyik át rajta, szóval ezt sikeres akvizíciónak tekintem. A Xoom ugyan nagyot nem durrantott, de legalább pozitív cash flowt termel, ez sem egy sikertelen felvásárlás, csak nem nagyon látom, hogy ebben a szegmensben miért akar a PayPal számtalan másik vetélytárssal hadakozni.

Az iZettle a Square és a SumUp kapcsán az jutott eszembe, hogy Európában leginkább Teya és SumUp POS terminálokat láttam, előbbi Közép-Kelet Európa sztárja, utóbbi nyugaton megy. Az iZettle eredetileg svéd volt, nem nagyon láttam még sehol, míg a Square elsősorban az USA-ban népszerű, szóval az online-pénztárgép piac finoman szólva sem jött be a PayPal-nek, főleg a 2.2 milliárd USD-s akvizíciós árat nem termelte vissza, eddig. A Honey-t valószínűleg brutálisan túlfizették és maga a megoldás is erőteljesen megkérdőjelezhető, legalábbis morális szempontból. 2022 óta nem volt lényeges felvásárlásuk, és azt gondolom, ennek az oka az, hogy jópárszor megégette magát a cég, így a jövőben sem várok nagy, transzformatív akvizíciókat, plusz az új menedzsment hozzáállása is más, mint a korábbi vezetőké.

💡Összefoglalva a fentieket: a PayPal (PYPL) 2023 előtt eléggé herdálta a tulajdonosok vagyonát, igyekezett mindenféle szolgáltatásokat magába olvasztani, amik sikere eléggé vegyes, cserébe viszont drága volt. Láttam ennél már jobb tőkeallokációt is, ez maximum közepes.

Viszont amióta 2023-ban Alex Chriss átvette a CEO pozícióját, azóta a PayPal (PYPL) leginkább együttműködéseket köt, nem pedig felvásárol. A lenti táblázatban látható, hogy rengeteg világcéggel kötött valamilyen fajta stratégiai szövetséget, és ami érdekes, ezek között konkurensek is vannak, mint a Fiserv, az Adyen (ADYEN) és a Verifone. Van továbbá számtalan agentic AI együttműködésük, ez a korábban emlegetett AI alapú termékajánlás és a vásárlás utáni fizetési és kiléptetési szolgáltatás integrációjáról szól. Viszont, óvatos lennék az AI hype-pal, hiszen jelenleg senki nem tudja, hova fut ki ez a dolog.

| Partner | Bejelentés dátuma | Fókuszterület | Együttműködés részletei |

|---|---|---|---|

| Amazon | 2024. június | Kereskedői fizetési opciók, e-kereskedelmi integráció | PayPal és Venmo fizetési opciók az Amazon „Buy with Prime” szolgáltatásában |

| Adyen | 2024. augusztus | Gyorsított vendég-kiléptetés, konverziónövelés | PayPal Fastlane egykattintásos vendég-kiléptetés bevezetése az USA-ban |

| Fiserv | 2024. augusztus | Kiléptetés egyszerűsítése, platformintegráció, stablecoin fizetések | Kibővített partnerség a fizetési folyamatok egyszerűsítésére; később együttműködés stablecoin-alapú fizetésekben |

| Shopify | 2024. szeptember | Operatív hatékonyság, kereskedői eszközök, e-kereskedelmi integráció | PayPal-tárca integráció a Shopify Payments rendszerbe az USA-ban |

| Verifone (POS szolgáltató) | 2025. február | Omnichannel fizetések, bolti (in-person) terjeszkedé | Kibővített partnerség vállalati szintű omnichannel fizetési megoldásra, globális bolti fizetések támogatásával |

| Perplexity AI | 2025. május | Agentic commerce, AI-integráció, beszélgetésalapú vásárlás | Vásárlás közvetlenül chatfelületen PayPal vagy Venmo használatával, az „agentic commerce” koncepció tesztelése |

| PayPal World (globális fizetési platformok) | 2025. július | Interoperabilitás, határon átnyúló kereskedelem, digitális pénztárcák | Új globális platform indítása fizetési rendszerek és digitális tárcák összekapcsolására; induló partnerek: Mercado Pago, NPCI (UPI), Tenpay Global |

| Blue Owl Capital | 2025. szeptember | Mérlegoptimalizálás, hitelkockázat-kezelés | A Blue Owl kezeli a PayPal amerikai BNPL (Buy Now, Pay Later) követeléseit többéves megállapodás keretében |

| 2025. szeptember | Agentic commerce, AI-integráció, vállalati fizetésfeldolgozás | Többéves együttműködés új, AI-alapú vásárlási élmények létrehozására; PayPal checkout, Hyperwallet és Payouts integráció a Google Cloud, Google Ads és Google Play rendszerekbe | |

| Shopware (akvizíció) | 2025. október | E-kereskedelmi platform bővítés, nemzetközi növekedés, európai piacra lépés | A PayPal megszerezte a Carlyle részesedését a nyílt forráskódú Shopware platformban, így tulajdoni hányada kb. 41 %-ra nőtt |

💡A fentiekből látható, hogy Alex Chriss és a menedzsment végre nem drága felvásárlásokra, hanem a sokkal hatékonyabb együttműködésekre és a folyamataik hatékonyságnövelésére koncentrál.

🤵A PayPal (PYPL) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A 2023 előtti és után menedzsment szinte teljesen lecserélődött, az összes tagot eltávolították a CEO-val egyetemben. Ez alapján az elmúlt 3 évet érdemes megvizsgálni, mert azt tudjuk, hogy a Dan Schulman féle, minden irányban széttartó pénzügyi politika nem volt túl sikeres.

| 2023 előtt | 2023 után |

|---|---|

| Dan Schulman — President & CEO | Alex Chriss — President & CEO |

| John Rainey — Chief Financial Officer | Jamie Miller — Chief Financial Officer & Operating Officer |

| Sri Shivananda — Chief Technology Officer | Srini Venkatesan — Chief Technology Officer |

| Mark Britto — Chief Product Officer | – |

| Jonathan Auerbach — Chief Strategy, Growth & Data Officer | Kausik Raiopal – Strategy, Corporate Developement & Partnerships |

| Suzan Kereere — EVP, Global Markets | Suzan Kereere — President, Global Markets |

| Peggy Alford — EVP, Global Sales | Peggy Alford — EVP, Business Operations |

| Louise Pentland — Chief Legal Officer | Louise Pentland — Chief Legal & Business Affairs Officer |

| Aaron Karczmer — Chief Risk Officer | Aaron J. Webster – Chief Risk Officer |

| – | Diego Scotti — EVP, General Manager, Consumer Group |

| – | Michelle Gill — EVP, General Manager, Small Business & Financial Services |

| – | Isabel Cruz — Chief People Officer |

A fentiekből látszik, hogy lényegében Suzan Kereere-t leszámítva mindenkit lecseréltek a menedzsmentben, amiből jól látszik a korábbi elégedetlenség. Viszont pozíciók is változtak, tehát egy az egyben nem lehet összehasonlítani a korábbival és nem is kell. Az igazgatóság 12 főből áll, viszont a CEO és az igazgatóság elnöke is Alex Chriss, őt ellenpontozza a 11 igazgatósági tag.

De visszakanyarodok a menedzsmenthez, hiszen az operatív irányítás számunkra a fontos. Lássuk, melyik vezetőről mit kell tudni:

🤵🏼CEO – Alex Chriss

- 👔 2023 szeptemberében váltotta Dan Schulmant, korábban az Intuit munkatársa volt, alapvetően KKV-, platform- és monetizáció-központú háttérrel rendelkezik. Nem egy „vízió” CEO, sokkal inkább a hatékonyságra fókuszál.

- ✂️ Visszavágta a terjengős szuper app koncepciót és nem öntötte a tőkét a felhasználószám növelésébe, mert jellemzően a jutalomért érkező felhasználók lemorzsolódása nagyobb. Helyette visszanyeste az alacsony marzzsal rendelkező szolgáltatásokat és arra koncentrált, ami tényleg sokat hoz a PayPalnak.

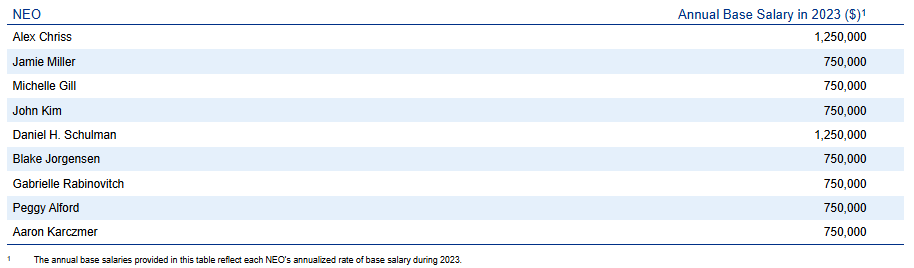

- 💰 Javadalmazás: ~48 millió USD lehet maximum, ebből 6.6 millió USD az alapfizetés.

- 📊 PayPalben birtokolt részesedése: 11.3 millió USD részvényben, ami 0.014%-ot tesz ki. Ez nagyjából 2 hónapnyi teljes javadalmazásának felel meg, ami szerintem túl kevés.

🧑🏼🎓CFO, COO – Jamie S. Miller

- 👔General Electric-nél lehúzott 12 évet, dolgozott az Ernst & Youngnál és Cargillnál is, mint CFO. Alapvetően a pénzügyi és költségvetési fegyelem a fő fókusza, erős marzs, cash flow és ROIC-fókuszú. 30 éve van a szakmában.

- ✂️A Qualcom igazgatósági tagja is, a Miami egyetemen végzett, tudományos diplomája van.

- 💰Javadalmazás: 13 millió USD.

- 📊PayPalben birtokolt részesedése: 2.7 millió USD részvényben, ami 0.0043%-ot tesz ki. Ez számomra túl kevés, 2 hónapnyi teljes javadalmazás.

👨🏼💼CTO – Srini Venkatesan

- 👔Korábban a Walmart ügyvezető igazgató helyettese volt, illetve alapvetően technológia feladatokat látott el a vállalatnál. A Wallmart előtt a Yahoo technológiai platformját fejlesztette, illetve részt vett különböző akvizíciók integrációjában is. A Yahoo előtt a Marketo CTO-ja volt, amit az Adobe vásárolt fel. Erről itt írtam: Adobe Inc. részvényelemzése (NYSE: ADBE). Tagja volt még a StubHub és az eBay technológiai csapatában is.

- ✂️Bharati egyetemen szerzett villamosmérnöki diplomát.

- 💰Javadalmazás: maximum 17.5 millió USD.

👩🏼💼Nemzetközi piacok elnöke – Suzan Kereere

- 👔Suzan Kereere az egyetlen, aki a 2023 előtti menedzsmentből megmaradt, így veterán PayPal vezetőnek számít. Korábban a konkurenciánál, a Fiservnél volt, ahol a Clover és a Carat platformjait felügyelte. Előtte a Fiserv növekedési vezetője volt, és alapvetően üzletfejlesztésért felelt, de több Fortune 100 vállalatnál is szerzett tapasztalatokat. Korábban a Visa-nál vezetett egy nemzetközi csapatot, de az American Express-nél is szerzett tapasztalatokat.

- Suzan a 3M és az Alvin Ailey elnökségi tagja is, de dolgozott az amerikai Vörös Keresztnek és még sok másik egyesületnek is. A Kolumbián végzett közgazdászként.

- 💰Javadalmazás: maximum 29.4 millió USD.

- 📊PayPalben birtokolt részesedése: 1.9 millió USD részvényben, ami 0.0033%-ot tesz ki. Ugyanazt gondolom, mint Jamie S. Miller esetében, szerintem minimális mennyiségű kockázatot vállal a vezető ilyen kicsi részvénypakettel.

📌Gyakorlatban: bár a fenti listában Diego Scotti és Aaron Webster nem szerepel, mindkettőjük ügyvezető igazgató helyettes, és 17.2, illetve 18.4 millió USD a maximális javadalmazásuk, ami eléggé húzós. A fentiek kapcsán az észrevételem az, hogy nem igazán vállalnak a menedzsment tagjai a saját vagyonukkal is kockázatot, így nehéz azt belelátni a helyzetbe, hogy a részvénypakettjük alapján érdekeik egy irányba mutatnának a PayPallal, mint céggel. Ha a top öt menedzsment tag maximális javadalmazását összeadom az több mint 100 millió USD, és ebben nincs benne a pénzügyi és a technológiai vezető javadalmazása sem. Ezzel szemben áll az öt vezető által birtokolt részvények összege, ami 19 millió USD, vagyis még az éves fizetésük egyötöde sincsen, ami eléggé szomorú.

A fenti személyeken túl még David Wyatt Dorman igazgatónak van 5.1, David M. Moffettmel 4.2 millió USD részvény poziciója, míg a két helyettes ügyvezető elnöknek, Frank Kellernek és Michelle Gilnek van 3.4 és 2.8 millió USD-s részesedése. A fenti képen láthatjátok a bennfentesek részvénytranzakcióit, novemberben 1.7 millió USD értékben volt előre bejelentett eladás, ami általában RSU-hoz, vagyis részvényjuttatáshoz kötődik. A tranzakciókat itt követhetitek nyomon: bennfentes részvénykereskedések.

🤑A PayPal (PYPL) menedzsment javadalmazása

A fentiek kapcsán azt a következtetést vontam le, hogy ugyan a menedzsment jelenleg nem igazán motivált, hogy az érdekeik egy irányba mutassanak a vállalatéval, mivel alig van tőkéjük benne. Viszont, a hosszabtávú ösztönzőik és a szerintem kifejezetten magas, de viszonylag nehezen teljesülő feltételekkel körbebástyázott fizetésük mégiscsak arra ösztönzik őket, hogy a közös érdek mentén haladjanak. Azt nem lehet rájuk mondani, hogy rosszul végeznék a munkájukat, hiszen a 2023 előtti időszakhoz képest eléggé összekapták a céget, és a korábban elkövetett hibákért nem okolhatjuk a jelenlegi menedzsmentet. Szóval egyelőre leteszem a voksomat mellettük, de a PayPal esetében kiemelten figyelnék a jövőben a menedzsment kommunikációra.

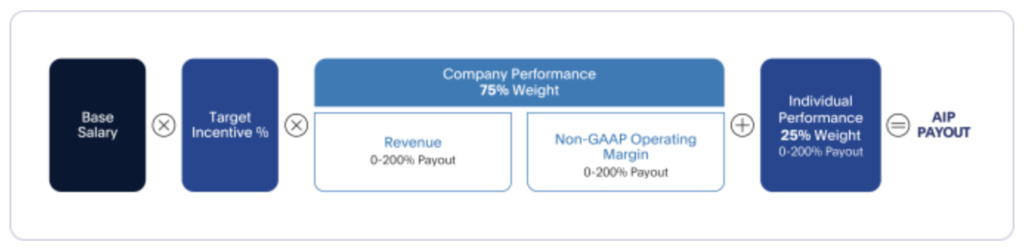

Ami a javadalmazást illeti, a struktúra eléggé tipikus, az alapfizetésre kerül egy szorzó, ami különböző metrikákhoz kötött, ezt hívják PBRSU-nak, vagyis teljesítményalapú, rövidtávú, 1 éven belüli ösztönzőknek, ahol a szorzó az adott vezető által betöltött szereptől függ. Konkretizálva, a PBRSU bónusz függ a:

- 📈 bevétel növekedésétől

- 📊 és a működési margin növekedésétől

- 💵 transaction margin dollar

- 📉 Non-GAAP EPS

- ⚙️ költséghatékonyság (operating leverage)

Mivel az értékek az iparági fókuszcsoporthoz – mint pl. a Visa, a Mastercard, a Fiserv, a Block, a Salesforce stb. – kacsolódnak, nem százalékosak, ezeket a lenti képen nézhetitek ezt meg. Ezeken túl vannak személyes teljesítményt mérő metrikák is, amiket szintén egyedileg határoznak meg és nem százalékosan. Összességében eléggé bonyolult az egész a lenti ábrán aki akarja, kibogarászhatja. A hosszútávú ösztönzők, vagyis az LTI kategóriába tartozó juttatások jellemzően a teljes részvényesi megtérüléshez kötöttek és 3 éves ciklus alapján határozzák meg őket. Ocsmány egy dokumentum, itt lehet nézegetni.

Viszont akárhogy is számoltam, ez a mendezsment brutálisan jól fizetett is lehet, ha minden feltétel teljesül és ez főleg a részvényopcióknak tudható be. A 2024-es évben maximálisan 48 millió USD a CEO esetében, de 2023-ban azért kapott egyből egy közel 42 milliós pakkot, kvázi belépési bónuszként. Viszont 3 évig zárolt a csomag, tehát igencsak motiválja az ügyvezetőt, hogy a PayPal jól teljesítsen. Összességében iszonyatosan bonyolult átlátni ezt az egészet.

🆚Konkurensek: a PayPal (PYPL) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?