Kicsit messziről fogok indulni, de szépen, lépésenként haladva el fogok jutni a részvénypiachoz. Ahogyan a legtöbben közületek, én sem ugrottam egyből fejest a tőzsde világába. Helyette mindenféle más instrumentumokkal – unit linked biztosítások, arany, állampapír, azon belül MÁP+ és PMÁP stb. – próbálkoztam. Meg is fizettem az ezzel járó tanulópénzt. Ilyen nagy csoport az állampapírok, amik itthon különösen népszerűek. Sajnos azonban van néhány buktatójuk, amiről korábban nem nagyon lehetett sehol sem olvasni. Az elmúlt években hirtelen előtérbe került az infláció hatása a mindennapi életre, Magyarországon elsősorban az élelmiszer és az általános megélhetési költségek nagymértékű emelkedése következtében.

Az infláció a probléma gyökere?

Ahhoz, hogy megértsétek, hogy az állampapír körül milyen problémák alakultak ki, két dologgal kell tisztában lennetek. Ezek általános megállapítások, nem csak kizárólag kis hazánkra igazak. A helyzet abból a szempontból nem speciális, hogy most konkrétan a magyar instrumentumokról lesz szó. Az egyik az, hogy az infláció folyamatosan a befektetők ellen dolgozik. Az ellene való védekezés legalább akkora feladat, mint magas nyereség realizálása. Persze a két dolog ugyanaz, valójában a hozamotokat csökkenti az elértéktelenedés is.

Forrás: Profitline

Az infláció felfúvódást jelent – az inflation angol szó alapján -, lényege leegyszerűsítve, hogy az általatok megtermelt pénz folyamatosan veszít a vásárlóerejéből. Ellenkezője a defláció, amikor hosszú távon a pénz vásárlóereje növekszik. Nem különösebben nehéz belátni, hogy ez egy eléggé negatív folyamat a fogyasztás szempontjából. Senki nem fog MA javakat fogyasztani, ha ugyanannyi pénzmennyiségért holnap TÖBB terméket lehet vásárolni.

Az alacsony – pár százalékos – infláció alapvetően gazdasági szempontból pozitív folyamat. Serkenti a fogyasztást és így a gazdasági termelést, de még nem terheli meg túlzottan a lakosságot. Pénzügyi kultúrára válogatja, hogy hol milyen mértéket tartanak megfelelőnek. Az olaszoknál 8-10%-os infláció miatt a tiroli síelésből nem fog hazautazni a jegybank elnök. Ehhez képest a németek jóval feszesebben gondolkodnak.

Pontos-e az inflációs kosár?

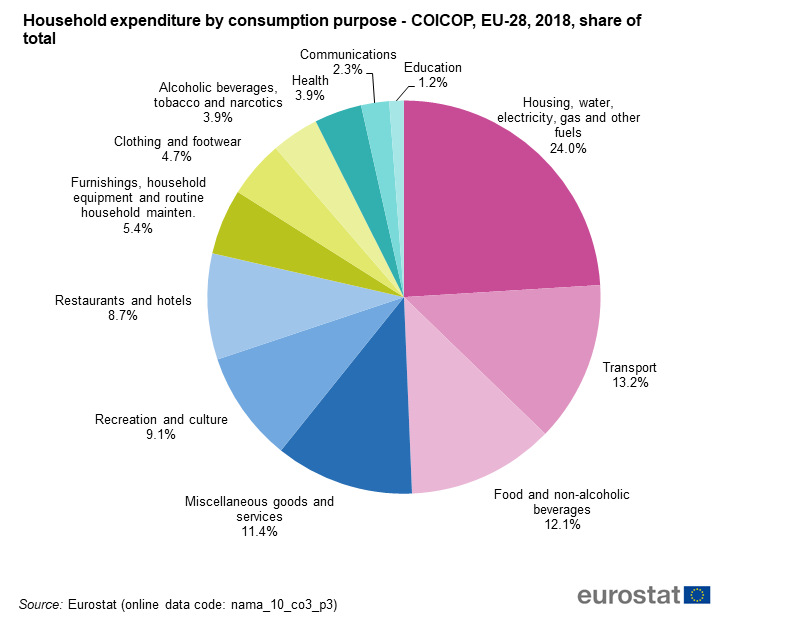

A fő probléma az, hogy a hivatalos, a KSH által közölt inflációmérés köszönőviszonyban sincs a valósággal. A gond az, hogy ezt eléggé nehéz mérni, ráadásul az inflációs kosár – ami termékek összeválogatott halmaza – egy átlagot képez. Ettől az egyének fogyasztása nagymértékben eltérhet, és egyébként el is tér. A fogyasztói kosarat a KSH a COICOP osztályozás alapján állítja össze. Ezt nem a magyarok találtak ki, hanem az Egyesült Nemzetek (ENSZ), és egy sztenderdnek tekinthető „formula”. Nem nagyon belemenve a dologba, a statisztikai hivatal munkatársai egy csomó termék árváltozását figyelik, és havonta többször feljegyzik az áraikat. Hogy mi van ebben a kosárban, az egyébként nem titok, a KSH a weboldalán közzéteszi a tartalmát.

Forrás: Eurostat

Mi van Piroska kosarában?

Az szerintem könnyen belátható, hogy minden terméket nem lehet beemelni a kosárba. Ráadásul az új technológiai vívmányok eléggé lassan kerülnek be, pedig ezek igen jelentős tételt tehetnek ki egy átlagember fogyasztási kosarában. Azt, hogy a modell mennyire torzít, néhány dologgal szeretném demonstrálni:

- 04.1.1: állandó lakhatásért fizetett bérleti díjak, 1,398%

- 06.1.1: gyógyszerek, 2,466%

- 02.02: dohányáruk, 5,2%

- 07.2.2: üzemanyagok, kenőanyagok, 6,674%

Nyilván számtalan tételt ki lehetne még emelni, de az első kettő Magyarországon eléggé tipikus. Ha fiatal vagy és anyu-apu nem dobott meg egy lakással, akkor albérleti díjat fizetsz. Egy 35 nm-es lakás esetében 170-200 000, 50 négyzetméter körül pedig kb. 300 000 forint. Amennyiben nem keresel 10-12 millió forintot nettóban, akkor ez a te kosaradban biztosan fals súlyozás lesz. Mivel hazánkban a nyugdíjasok száma a népesség egy jelentős részét teszi ki, ezért nem tévedek nagyot, ha azt mondom, sok embert érintenek a gyógyszerkiadások. Tegyük fel, hogy csak havi 8000 Ft-ot költ valaki gyógyszerre. Akkor minimum 324 400 Ft nyugdíjjal kell rendelkeznie, ehhez képest az átlag 2025 januárban 240 000 Ft. Arról már nem is beszélve, ami nem a „hivatalos” csatornákon keresztül kerül az egészségügybe, például a szülésnél a doki borítékja.

Forrás: Magyar Idők

Az üzemanyagokat és a dohányárukat csak azért tettem a listára, mert ha nincs autód és nem dohányzol, az már egy közel 12%-os lyukat jelent az „egyenletben”. Sajnos egyes olyan tételek, amelyekről természetüknél fogva nem tudsz lemondani, erőteljesen alulreprezentáltak, például a lakhatás vagy az élelmiszer. Nem ragoznám túl, van erről egy egészen jó Index cikk, azt olvassátok el.

Ellenérdekelt felek harca az állampapír piacon

A másik problémakör, hogy az állam és az őt hitelező személyek és szervezetek ellenérdekelt viszonyban vannak egymással. Mindaddig, amíg a helyi devizában jegyzik az államadósságot – vagyis Magyarországon forintban -, addig az államnak előnyös elinflálni a tartozását. Vagyis, a magasabb vásárlóerő csökkenés végső soron azt eredményezi, hogy kisebb értékű tartozást kell visszafizetnie. Egy példával demonstrálnám a problémát: tegyük fel, hogy 100 egységgel tartozik az állam és 3% az infláció. Egy év múlva 97 egységet ér a visszafizetett 100 egység, míg 6% esetében 94-et. A különbség az a 3 egység, amit az államnak a magasabb infláció miatt tulajdonképpen nem kellett kifizetnie.

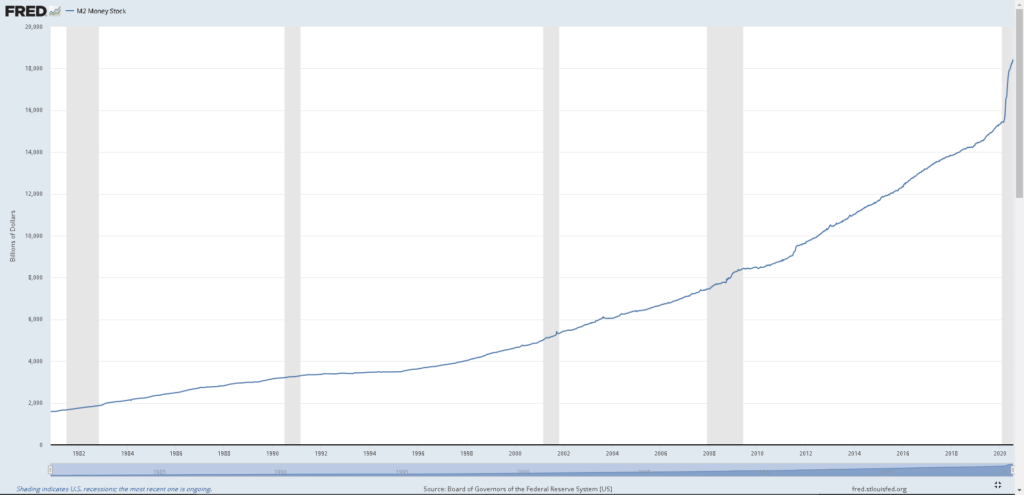

Az állam – jobban mondva, a központi bank – ráadásul még „serkenteni” is tudja az inflációt. Például pénzt nyomtat, ezzel megnövelve a gazdaságban lévő pénzmennyiséget. Ezt nagyjából úgy kell elképzelni, hogy ha 100 Ft a gazdaságban lévő pénz értéke, a kenyér ára pedig 1 Ft, akkor összesen 100 kenyeret lehet rajta venni. Az állam nyomtat még 100 Ft-ot így lesz 200 Ft a gazdaságban. Ebből az következne, hogy akkor 200 kenyeret lehet belőle venni. A valóságban viszont sem kenyér, sem pék, sem búza, de még malom sem lesz kétszer annyi. Helyette árfelhajtó tényezőként jelenik meg a plusz pénz, így a kenyér ára felemelkedik 2 Ft-ra. Akinek pedig 1 Ft-ja volt, annak elértéktelenedik a pénze, és már csak fél kiló kenyeret fog tudni belőle venni. Többek között ezért is jó az államnak, ha az állampapír piacon lévő megtakarításokat forintban és nem mondjuk euroban jegyzik.

Forrás: https://fred.stlouisfed.org/series/M2

Pénznyomtatás=infláció generálás

Mikor kezd el pénzt nyomtatni az állam? Például a válságok közepén, mint amilyen a COVID-19 járvány is volt, hogy serkentse a gazdaságot és mérsékelje a piac összezuhanását.

(szerk.: A cikket 2025 márciusában frissítettük, zárójelben itthagynám a 2020-as, covid előtti kommentárt, ami – meglepően – pontosan jelezte előre a jelenünket, illetve emlékeztetőül szolgál az akkori gondolkodásmódra amikor a 10%-os inflációval még ijesztegetni lehetett: Most még ugyan nem feltétlenül érezzük, de amint vége a járványnak és felpörög a fogyasztás, durván be fog indulni az infláció is. Most persze mindenki kétkedve ingatja a fejét, de volt már ilyen a múltban. A KSH leközli 1985 óta ezeket az adatokat, itt lehet őket megnézni. Az 1991-es 35% eléggé ijesztő, de az ezredforduló környéki 10% körüli vásárlóerő csökkenés sem annyira szívderítő.)

Azért, hogy mondjak közeli konkrét példákat is, az amerikai „jegybank”, a FED brutálisan öntötte a pénzt a gazdaságba. A munkanélkülieknek juttatott heti 600 dollár ingyen pénz – durván havi 2600 USD, ami az akkori alacsony dollár árfolyamon számolva is 760 000 Ft – például eléggé mellbevágó. Ami viszont ennél sokkal durvább, hogy már egyes vállalatok kötvényeit – vagyis azok adósságállományát – közvetlenül is vásárolta a FED. Például az Apple (AAPL), a Verizon (VZ), az AT&T (T) és a Toyota (TM) instrumentumait is megvette, ami nem éppen pozitív előjel.

Kinek jó az infláció?

Hogy jön ide az állampapír? Úgy, hogy ha a forint inflációja emelkedik, akkor az elvileg biztonságos(nak) mondott állampapír összességében negatív kamatot is hozhat. Ez jó az államnak, de nem jó a befektetőknek. Ezt viszont terjedelmi okokból a következő, Állampapír befektetés: PMÁP, MÁP+ vagy valami egyéb? című cikkben részletezem. Ebben kitérek két állampapír, a MÁP+ és a PMÁP problémáira is.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iochartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetőek, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető felhívásnak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.

Gratulálok szép munka! Remélem írsz még több ilyen hasznos cikket is.