Az Brown-Forman részvény (BF.B) alapadatai, áttekintés

A Brown-Forman Corporation (BF.B) egy amerikai szeszesipari óriásvállalat, amelyet 1870-ben alapított George Garvin Brown Louisville-ben, Kentucky államban. Székhelye ma is itt található, és a cég közel 5700 alkalmazottat foglalkoztat világszerte. Az alapításkor egy úttörő ötlettel, az első palackozott, orvosi célra is használt whisky-vel, indult a vállalat, és azóta is megőrizte függetlenségét: a Brown család máig jelentős tulajdonrésszel rendelkezik. Ez a függetlenség fontos stratégiai előny, mivel hosszú távon gondolkodhatnak, nem a negyedéves profitmaximalizálás logikája szerint működnek.

A Brown-Forman profilja a prémium és a szuper-prémium alkoholos italok előállítása és globális értékesítése, különösen a whisky, tequila és likőr szegmensekben. Legismertebb és legnagyobb márkája a Jack Daniel’s Tennessee Whisky, amely a világ egyik legnépszerűbb whisky-je. Emellett olyan prémium márkákat birtokolnak, mint a Woodford Reserve, az Old Forester, a BenRiach és a Glendronach (single malt skót whisky-k), valamint a Herradura és El Jimador tequilák. A portfóliót olyan likőrökkel is kiegészítik, mint a Chambord és a Baileys amerikai forgalmazási joga. A cég egyértelműen a prémiumizációra épít, és hosszú távú növekedési stratégiájában a feltörekvő piacok, a női fogyasztók és a fiatal felnőttek megszólítása kiemelt szerepet játszik.

Piaci kapitalizáció: 13.2 milliárd USD (2025-07-17)

Befektetői kapcsolattartás: https://investors.brown-forman.com/investors/overview/default.aspx

iO Charts részvény aloldal: BF-B

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Brown-Forman (BF.B) specialitásai

- Hogyan termeli a pénzt a Brown-Forman (BF.B) és milyen piaci előnyökkel rendelkezik?

- A Brown-Forman (BF.B) metrikái

- A Brown-Forman (BF.B) felvásárlásai

- A Brown-Forman (BF.B) menedzsmentje

- Konkurensek: a Brown-Forman (BF.B) ellenfelei

- Milyen kockázatokat fut a Brown-Forman (BF.B) ?

- A Brown-Forman (BF.B) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Brown-Forman (BF.B) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

‼️A Brown-Forman (BF.B) elemzése nagyban támaszkodik a korábbi Diageo (DEO) részvényelemzésére (Diageo (DEO) részvényelemzés), mivel a két cég azonos piaci szegmensben, egymás ellen versenyez. Éppen ezért erőteljesen ajánlott annak az elolvasása is, mert az azonos részeket több helyen rövidítettem, de a lényeget természetesen a Brown-Forman (BF.B) elemzésében is meghagytam.‼️

Az alkoholfogyasztás és általánosságban az erjesztett italok gyártása szinte egyidős az emberiséggel. Bár technológiai értelemben sokat fejlődött a készítés mechanizmusa, de maga a végtermék lényegében évszázadok óta változatlan. Nagyon tradicionális iparág, ahol a márkaerő rengeteget nyom a latba, a legtöbb cég több száz évre vezeti vissza az eredetét. Ez egy nagyon érett, stabilitást adó szegmens, nem véletlenül hívják defenzív fogyasztási szektornak. Alapvetően az alkoholpiacot, ami évi 1.7 billió USD-s iparág a Grand View Research szerint (Alcoholic Drinks Market Report), nagy, koncentrált szereplők alkotják, viszont ez is alszegmensekre tagozódik. Mivel az árazási ereje ezeknek az alkoholoknak eltér, ezért egyes vállalatok igyekeztek magukat elszeparálni egymástól. E szerint van:

- égetett szeszek piaca: vodka, whisky, ezen belül Tennessee, Scotch, konyak, gin, tequila stb.

- borok és pezsgők piaca

- alacsony alkoholtartalmú italok, pl. sör, seltzer, illetve a feltörekvő, előre bekevert RTD italok stb.

*RTD=ready to drink rövidítése, minden olyan ital, amit két másikból állítottak össze, például a Jack & Coke, ami Jack Daniel’s és Coca-Cola elegye.

💡A fentiek közül a legnagyobb árazási ereje a cégeknek a prémium röviditalok kapcsán van, azok közül is azoknak, amiknek a desztillációja sok éven át tart.

Például a Diageo (DEO) Johnny Walker Red Label után a Black Label, majd a Blue Label következik, ezeken sokkal magasabb a haszon, mint az alacsonyabb árazású ekvivalensein, de ugyanez igaz a Brown-Forman által birtokolt (BF.B) Jack Daniel’s Tennessee whisky-re is. Természetesen a sör piacon is vannak prémium árazású termékek, a Guinness tipikusan ilyen.

A prémium égetett szesz piac egyik tulajdonsága, hogy ciklikusabb, mint például a sör piac, hiszen az alkoholivás nem létszükséglet, emiatt a prémium italok vásárlását hajlamosak a vásárlók elhalasztani. Érdemes a cégeket is szétválasztani az egyes alszegmensek szerint:

- szeszesitalok: Diageo (DEO), Brown-Forman (BF-B), Remy-Coientreau (RCO), Pernod Ricards (RI), LVMH (MC) a Henessy konyakkal

- alacsony alkoholtartalmú italok: AB In-Bev (BUD), FeverTree stb., Diageo (Guinness)

- pezsgő: LVMH-Diageo (Moet, Dom Perignon)

Közös tulajdonságuk a szeszesital piac nagyágyúinak, hogy mindegyik széles várárokkal rendelkező cég, gyakorlatilag néhány nagy szereplő uralja a piacot, ellentétben például a sörgyártókéval, ahol mindenki kraft sört csinál, meg üzemet épít. Ebből még egy dolog következik, hogy a szeszesitalok piacára való belépés lényegesen bonyolultabb, mint csak sört készíteni. Ennek az oka az alábbi:

- tradíció (vagy annak hiánya): a fogyasztóknak nagyon fontos a megbízható, prémium márka, ami nehezen reprodukálható.

- gyártási folyamat: mivel itt akár soktízéves érlelési folyamatok is vannak, az alkoholokat tárolni kell, és a végeredmény, ha hiba kerül a folyamatba, bizonytalan lesz. Vagyis, nemcsak a megfelelő alapanyagokon és a tárolási kapacitáson múlik a dolog, hanem a szakértelmen is.

- disztribúciós hálózat: a termékek terítése a megfelelő ügyfeleknek nem annyira egyszerű. Egy Johnnie Walker Blue Label 200 USD, ezt nem a sarki boltból fogják megvenni a fogyasztók, de vannak ennél drágább termékek is, a legdrágább JW majdnem 30 ezer USD!

☝🏻A szeszesital egy érett piac, vagyis relatíve kicsi, de stabil volumen bővüléssel és árnövekedéssel kell számolni. Hosszabb távon alacsony egyszámjegyű, 3-5%-os növekedésre kell számítani a prémium szegmensben.

A piacot álló csillagok uralják, diszruptív technológiák megjelenése nem valószínű, több száz éve ugyanaz a metódus, ráadásul az új neveknél pont a tradíció hiánya gátolja meg, hogy betörjenek a piacra. A teljes alkoholos piacon belül a szeszesital alszegmens gyorsabban nő, mint a többi, és ezen belül a prémium márkák növekedése még nagyobb.

A lenti ábrát érdemes megszemlélni, ami azt mutatja be, hogy az alkoholfogyasztás ugyan összességében csökken, de erőteljesen premizálódik. Ahogy gazdagodnak az emberek és bővül a populáció, úgy emelkedik a prémium alkoholos italok vásárolt mennyisége. Ez egyben azt is jelenti, hogy az egyes alszegmensek eltérő módon növekednek az aggregált, 3-5%-os növekedéshez képest. Ebből nyilván azok a cégek profitálnak, akiknek a portfóliója a prémium szeszesitalokra koncentrál. Ilyenek a whisky fajták, a rum, a gin, a vodka, a tequila és a konyak.

🥂Alkoholos italkategóriák éves növekedése

| Szegmens | CAGR (%) | Megjegyzés |

|---|---|---|

| RTD koktélok | 15.4 | Kiemelkedő növekedés, prémium RTD húzza |

| Konzervált/dobozos alkoholos italok | 11.7 | USA és APAC régiókban kiugró trend |

| Prémium alkoholos italok | 10.2 | Prémiumizáció a fő motor |

| Általános RTD italok (átlag) | 7.1 | Átlagos növekedés a teljes RTD kategóriában |

| Teljes alkoholpiac (átlag) | 3.5 | Stabil, de mérsékelt piac |

| Nem prémium, tömegpiaci italok | 1.0 | Telített, alacsony árrésű szegmens |

| Olcsóbb szeszes italok (low-end spirits) | –0.5 | Kiszorulóban a minőségi italok térnyerése miatt |

Ezt támasztja alá a második táblázat, amit az IWSR 2025-ös tanulmánya is mutat (5 shifting trends in the Alcohol Market), hogy minél magasabb presztízsű a termék, annál inkább növekszik a szegmense. A többi szegmens bővülését a lenti összefoglaló táblázatban láthatjátok.

🍷Alkoholos italkategóriák növekedése

| Szegmens | Volumen CAGR | Érték CAGR | Trend / Megjegyzés |

|---|---|---|---|

| nem alkoholos italok | +7 % | – | Erőteljes növekedés |

| RTD | +2 % | +5 % | Prémium RTD húzza |

| Tequila | +2 % | +3 % | Globálisan nő |

| Scotch whisky | +4 % volum. | – | India, Törökország |

| Prémium-plusz sör & cider | +2–3 % | – | Kiforrott növekedés |

| Borok | –1 % | – | Csökkenő volumen, prémium megmentheti |

| Teljes alkoholpiac | –1 % volum. | +3 % érték | Elsősorban a fejlődő régiókban növekszik |

Ezzel szemben a “prestige plus” kategória akár 15%-ot növekedhet egy korábbi IWSR elemzés szerint, ami egy óriási különbség a hagyományos kategóriákkal szemben. A Diaego (DEO) és a Brown-Forman (BF-B) leginkább a super-premium/ultra-premium/prestige/prestige plus kategóriákban érdekelt, viszont az előbbi portfóliója nagyjából 60%-ban tartalmaz ilyeneket, míg az utóbbi a megdöbbentő 90%-os arányt is eléri!

🥃IWSR árkategóriák a szeszesitalok esetében

| Árkategória | Retail ár (75 cl USD) | Jellemzők |

|---|---|---|

| Value (alap) | < 23 USD | Belépő szint, tömegpiaci, alacsony árrésű |

| Standard | 10–25 USD | Átlagos minőség, hagyományos márkák |

| Premium | 25-31 USD | Érezhető minőségjavulás, prémium márkák kezdete |

| Super‑Premium | > 31 USD | Elkötelezett prémium fogyasztóknak, trendkövetőknek |

| Ultra‑Premium | 45-100 USD | Luxus szint, limitált kiadások, kézműves minőség |

| Prestige & Prestige Plus | Prestige: 100-199 USD Prestige Plus: > 200 USD | Igazi luxus termékek – magas státusz, exkluzív csatornák |

Mit tekintünk prémium égetett szesznek? Egyrészt azt, aminek az árazása ezt indokolja, másrészt ahol a felhasznált anyagok minősége és az érlelési folyamat hossza indokolja ezt. Erre nagyon jó példa a Diageo (DEO) által birtokolt Johnny Walker vagy a Brown-Forman (BF.B) által tulajdonolt Jack Daniel’s márka, aminek a termékeit a fenti táblázatban látható módon lehet besorolni, ezt hívják árlétrának. Mint látható, az ár arányosan nő az érlelési idővel, mert sokkal szűkebb a kínálat és nagyobb a presztízs:

🍾A Diageo Johnny Walker termékek árkategóriái

| Termék | Árkategória (IWSR) | Érlelési idő | Hozzávetőleges ár (USD) |

|---|---|---|---|

| Red Label | Standard | nincs (NAS) | 25 USD |

| Black Label | Premium | 12 év | 40 USD |

| Green Label (15 Year) | Premium | 15 év | 65 USD |

| Aged 18 Years / Platinum Label | Super-Premium | 18 év | 90 USD |

| Blue Label | Ultra-Premium / Prestige | vegyes (25–60 év) | 180–450 USD |

| Master’s Edition 50 y.o. | Prestige-Plus | 50 év | 25000 USD |

A lényeg az, hogy minél drágább egy égetett szesz, hosszabb távon annál nagyobb növekedésre számíthat. Arról pedig nem is beszélve, hogyha alkoholizmust nem is, de azért mindenképpen egy jóleső érzést okoz az alkoholfogyasztás, tehát van egy erős megtartó hatása a dolognak.

Végére pedig egy érdekesség egy korábbi Morningstar elemzésből: nemcsak az üzemmérettel lehet ár- és költségelőnyt kiharcolni, hanem azzal is, hogy egy prémium termék létrehozza a saját niche piacát, ami egy adott márka köré épül, amit más nem tud reprodukálni:

“Small brands can command a price premium, depending on scarcity and the consumers’ perception of product quality. For example, The Balvenie is a Speyside single malt, the second largest brand of privately held William Grant & Sons, behind Glenfiddich. Its volumes are roughly half of those of The Singleton, Diageo’s comparable single malt. The Balvenie 12 Year-Old, a Speyside single malt, retails at a 67% price premium to The Singleton 12 Year-Old, according to our sample data. Very little financial data is available for William Grant & Sons, but a healthy 16% net income margin, according to PitchBook, indicates that the much smaller business is almost as profitable as Diageo, which generates a net income margin in the low-20% range.”

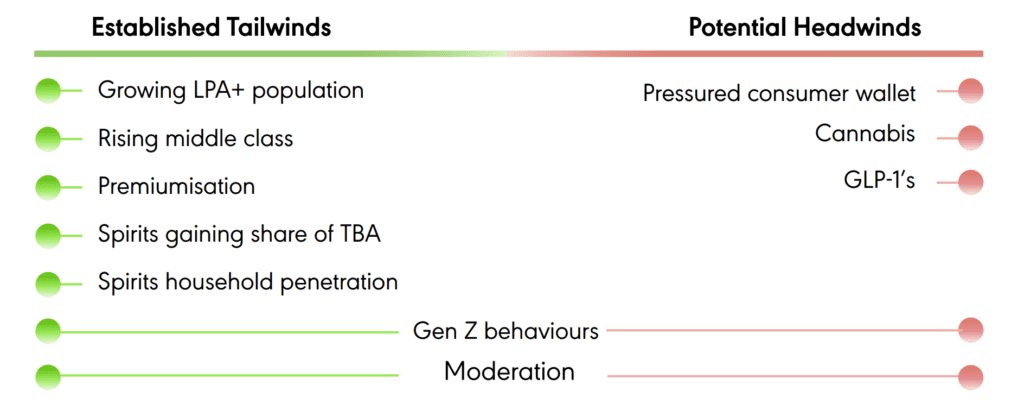

A fentiek rendkívül pozitívnak tűnnek, de érdemes megnézni, hogy milyen hátszéllel és szembeszéllel kell megküzdenie az alkoholpiacon versenyző cégeknek. Ami jól látszik, hogy a sztenderd szegmensben szereplő sörök és borok piaca, amiket az átlagemberek nagy tömegben fogyasztanak, szűkül, ezzel szemben a prémium alkoholok piaca növekszik. Ez a kettős hatás az alábbiak miatt alakulhatott ki:

❌Alkoholpiacon ható ellenszél

- ❌bűn részvény: sokan nem szeretnek olyan részvényekbe fektetni, amelyek társadalmilag nem hasznosak vagy kártékonyak. Ilyen az alkohol és a dohányipar, a szennyező nyersanyagok kitermelése, mint az olajipar, a függőséget okozós szerek, mint az alkohol, a kannabisz, a szerencsejáték, vagy pedig a pusztításra kihegyezett fegyveripar.

- ❌csökken az alkohol fogyasztás és egyre népszerűbb az egészséges életmód: az alkohol egészségromboló hatását számtalan tanulmány bizonyítja. Mivel a mozgás, az egészségesebb étrend folyamatosan teret nyer, ebbe nem igazán fér bele az alkoholfogyasztás, ráadásul a bor részben pozitív hatása, az antioxidáns státusz, is megdőlni látszik, de minimum vitatott, mint előny. Ami a csökkentett alkoholfogyasztást illeti, ez nemcsak az egészséges életmóddal függ össze, hanem generációs kérdés is: egyszerűen a Z generáció tagjai kevesebb alkoholt fogyasztanak. Ők jelenleg a 30-as éveikben járó korosztály, akik fizetésben és karrierben most érnek a csúcsra.

- ❌az alkoholvásárlás halasztható kiadás: bizonytalan gazdasági helyzetben elhalasztják a fogyasztásukat a vásárlók, ez különösen igaz a drágább szeszes italokra, ellentétben az olcsó sörrel és borral, amik sokkal kevésbé fluktuálnak.

- ❌GLP-1 gyógyszerek: a GLP-1 gyógyszerek, mint az Eli Lilly termékei (LLI) és a Novo Nordisk Ozempic, Wegovy, Mounjaro termékei – Novo Nordisk részvényelemzés) robbanásszerű terjedése valós kockázatot jelent az alkoholfogyasztásra és ezzel együtt az egész alkoholiparra. Ez nem csak spekuláció: az IWSR, a Morgan Stanley és az LVMH is reagált már erre a trendre. Nagyon leegyszerűsítve a dolgokat, ezek fogyasztó gyógyszerek, amelyek hatnak az agy jutalmazási rendszerére. A dopamin-receptor útvonalakat tompítja, így az alkohol iránti vágy is csökken, hasonlóan a túlevéshez vagy dohányzáshoz.

✅Alkoholpiacon ható hátszél

- ✅tradíció: a többszáz évre visszakövethető tradíció nem igazán kopik meg. Egy többszáz éves márkanév presztízse az idő előrehaladtával tovább erősödik, és egyre inkább prémiumnak érződik. Ebből a szempontból talán a legerősebb márka a Brown-Forman (BF.B), ahol a Woodford Reserve whisky márkát egy 1812! óta működő lepárlóüzemben gyártják, míg az Old Forester whisky márkát 1870! óta gyártják, tehát túlélte az alkoholtilalmat is.

- ✅a szeszesitalok térnyerése a többi italfajta kárára: érdekes kérdés, ez miért következik be, de jellemzően a vodka/tequila/konyak/rum fogyasztási aránya növekszik a többi kárára. Én azért nem látom ezt az összefüggést ennyire egyértelműnek, simán lehet, hogy például a sör fogyasztása akkor is csökkenne, ha a szeszesitaloké nem emelkedne.

- ✅a jómódúak száma emelkedik: a világban egyre nagyobb a vagyon és ezek viszonylag egyenlőtlenül oszlanak el. A jómódúak pedig hajlamosabbak magasabb árazású alkoholokat vásárolni, mint a szegényebb réteg. Ezek a szereplők ráadásul kevésbé hajlamosak recesszióban visszafogni a fogyasztásukat, mert magasabb a jövedelmük. De ami fontos, a prémium és luxuspiacon kétféle termék van: puha és a kemény luxuscikkek, előbbibe tartozik az alkohol. A puha luxustermékek tipikusan fogyasztható, viselhető, élményszerű luxust biztosítanak, amely idővel elhasználódik vagy elfogy. Ezek kevésbé ellenállók a gazdasági recesszióval szemben.

- ✅reprezentatív eszköz: nagyon sok olyan ország van, például Kína, ahol presztízskérdés az üzleti életben, ahol presztízskérdés az üzleti életben, hogy milyen alkohollal kínálják meg az ügyfeleket. Ilyen például a Kweichow Moutai, ami kizárólag prémium kínai italokat forgalmaz. Nagyon sok esetben egy üzletkötés során nem engedhetik meg maguknak ezek a szereplők, hogy ne vásároljanak ilyen termékeket.

A kettő oldalt ütköztetve azt lehet látni, hogy a kis árazási erővel rendelkező gyártók esetében sokkal nagyobb a verseny, mint a presztízsgyártóknál és kisebb ütemben is növekednek, sőt, sokszor csökkennek, mint a prémium szegmens szereplői. Ezek alapján négy+1 céget és a prémium márkákat lehet kiemelni a piacon:

🪧A legfontosabb prémium alkoholgyártó cégek

| Cég | Fő prémium alkoholos márkák |

|---|---|

| Diageo (DEO), angol | Johnnie Walker Gold & Blue Label, Lagavulin, Talisker, Mortlach, Don Julio, Tanqueray No. TEN, Cîroc, Ketel One, Ron Zacapa, Baileys Luxe, Guinness |

| Brown‑Forman (BF.B), amerikai | Jack Daniel’s Single Barrel, Woodford Reserve, Glendronach, BenRiach, Herradura, El Jimador, Diplomático, |

| Pernod Ricard (RI), francia | Chivas Regal, Royal Salute, The Glenlivet, Aberlour, Jameson, Redbreast, Martell, Havana Club, Absolut, Beefeater, Perrier-Jouët, G.H. Mumm |

| Kweichow Moutai, kínai | Moutai Baijiu (Feitian, 15 Year, Prince, special reserve és limitált kiadások) |

| LVMH (MC), francia | Moët & Chandon, Dom Pérignon, Veuve Clicquot, Krug, Ruinart (pezsgők), Hennessy (cognac), Glenmorangie, Ardbeg (single malt whisky), Belvedere (vodka), Volcan De Mi Tierra (tequila), Château d’Yquem (bor) |

Valójában a kínai Kweichow Moutaiba eléggé nehéz közvetlenül megvásárolni, viszont a másik 4 céggel mindenképpen számolnia kell annak a befektetőnek, aki a prémium alkoholpiacban gondolkodik. Az LVMH igazából egy konglomerátum, az alkohol kis részét teszi ki a bevételnek, ezért valószínűleg az alkoholpiacba való befektetés nem rajtuk keresztül a legegyszerűbb.

🙋♂️A Brown-Forman (BF.B) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Brown-Formam (BF.B) talán a szeszesital piacának leginkább tradicionális vállalata, a múltját 1870-ig vezeti vissza, amikor George Garvin Brown és a könyvelője George Forman megalapította a vállalatot 1870-ben, innen származik a név is. Az elmúlt 150 évben nem sok mindent változtattak a filozófiájukon, lényegében ugyanaz a hitvallásuk, ami nagyon erőteljesen kötődik a tradícióhoz. A Brown család a mai napig birtokolja a szavazati jogok 70%-át, elsősorban az A típusú, nagyobb szavazati joggal bíró részvényeken keresztül.

A Brown-Forman első márkája az Old Forester whisky volt, amelyet 1870-ben vezetett be a cégalapító George Garvin Brown. Ez volt az első olyan amerikai whisky, amelyet orvosi célokra palackozva, aláírással ellátva árusítottak, hogy garantálják a minőséget és az eredetiséget, ez abban az időben forradalmi újításnak számított, mivel a legtöbb szeszes italt akkor még hordóból szolgálták fel. Az elmúlt 150 évhez tartozik egy különösen érdekes történet, ami az amerikai alkoholtilalomhoz köthető, és amit a Brown-Forman (BF.B) szeszesitalokat gyártó cégként túlélt.

Az alkoholtilalom az Egyesült Államokban 1920. januártól 1933. decemberig tartott, a 18. alkotmánykiegészítés és az azt végrehajtó Volstead-törvény révén. Ez idő alatt tilos volt az alkohol előállítása, szállítása és forgalmazása, bár a fogyasztása önmagában nem számított bűncselekménynek. A tiltás komoly csapást mért az amerikai szesziparra, rengeteg lepárló és sörfőzde csődbe ment vagy illegális működésre kényszerült.

A Brown-Forman viszont legálisan élte túl a tilalmat, a kevés kivételt képező cégek egyikeként. A túlélés kulcsa az volt, hogy szövetségi engedéllyel orvosi célra palackozott whisky-t árusíthatott. Az egyik ilyen termékük az Old Forester volt, amelyet gyógyszertárakban lehetett kapni receptre, például megfázásra vagy idegességre. Ez a kiváltságos jog lehetővé tette a vállalat számára, hogy folytassa a termelést és megőrizze piaci jelenlétét, miközben sok riválisuk kénytelen volt bezárni. Az így kialakult folyamatos működés és márkaépítés hosszú távú versenyelőnyt jelentett a tilalom utáni korszakban is.

⚔️A Brown-Forman (BF.B) versenytársai és az európai alkoholkorlátozások

📌Diageo

A Diageo nem létezett az alkoholtilalom idején, a céget 1997-ben hozták létre két brit óriás, a Guinness és a Grand Metropolitan egyesüléséből. Azonban több ma Diageo alá tartozó márka, például a Johnnie Walker, a Guinness, vagy a Tanqueray gin, már jóval a tilalom előtt is léteztek, és aktívak voltak a nemzetközi piacokon. Mivel a Diageo brit cég, az amerikai tilalom közvetlenül nem érintette, de az amerikai exportlehetőségek kiesése érezhető hatással volt a forgalmukra.

📌Rémy Cointreau

A Rémy Cointreau francia cég, amely 1990-ben jött létre két családi vállalkozás, a Rémy Martin (konyak) és a Cointreau (narancslikőr) egyesüléséből. Maga a Rémy Martin viszont már 1724-ben, a Cointreau pedig 1849-ben alapítva működött, tehát bőven léteztek a tilalom idején, és főként az európai és ázsiai piacokra koncentráltak. Az amerikai tilalom miatt ezek a márkák az USA-ban ekkor háttérbe szorultak, de a globális jelenlétük fennmaradt.

📌Pernod Ricard

A Pernod Ricard szintén későbbi összeolvadás eredménye, 1975-ben jött létre, amikor a Pernod (alapítva 1805) és a Ricard (1932) márkák egyesültek. Az alkoholtilalom idején tehát a két alapmárka külön-külön működött, főként abszint és ánizslikőr vonalon, de Franciaországban az abszintot 1915-ben betiltották. Ennek hatására a Ricard például egy alternatív ánizslikőrt fejlesztett ki. Bár az amerikai alkoholtilalom őket csak közvetetten érintette, a francia piac szigorítása közvetlenebb hatással volt rájuk.

🇪🇺 Európában volt hasonló alkoholtilalom?

Az USA-ban tapasztalt teljes alkoholtilalomhoz hasonló országos szintű tiltás Európában nem volt jellemző. Néhány országban (pl. Norvégia, Izland, Finnország) ideiglenes vagy részleges tilalmak voltak az 1910-es és 1920-as években, főként a szeszes italokra vagy a magas alkoholtartalmú termékekre. A legtöbb európai országban azonban a szeszipar működése megmaradt, így az olyan márkák, mint a Rémy Martin, Chivas Regal vagy a Martini, nem szűntek meg, sőt, megerősödtek a globális versenyben az amerikai szünet alatt.

👌🏻A fentiekből jól látható, hogy kifejezetten tradicionális vállalatokból van szó, amelyek akár többszáz éves múltra tekintenek vissza. Közülük is kiemelkedik a Brown-Forman (BF.B) abban a tekintetben, hogy ez a vállalat volt az egyetlen, amelyiknek a tevékenységét konkrétan tiltotta egy törvény, mégis képes volt túlélni ezt az időszakot is, és az egyetlen amerikai whisky főzde, amely már az alkoholtilalom előtt is létezett.

A világ legismertebb Tennessee whisky-je a Jack Daniel’s csak 1956-ban került a Brown-Forman (BF.B) érdekkörébe, a cég az Old Forester márka bevételeiből lett nagyvállalat. 💡Érdekesség, hogy az USA-ban és Írországban az italt „whiskey”, míg Skóciában és Kanadában „whisky” névvel illetik, én maradok az utóbbinál, kivéve ha konkrétan az amerikai termékről van szó.

📚Mi a Lindy hatás?

A Lindy-hatás egy gondolati modell, amely szerint minél régebb óta létezik valami, annál valószínűbb, hogy a jövőben is fennmarad és ez szerintem teljes mértékben ráhúzható a Brown-Formanra (BF.B) is. Tehát az élettartam nem csökken az idővel, hanem nő az idővel együtt, legalábbis a várható jövőbeni élettartam.

- A fogalom a New York-i Lindy’s Deli nevű étteremből származik, ahol komikusok azt figyelték meg, hogy a humoristák karrierjei annál hosszabbak, minél tovább maradnak aktívak.

- A közgazdaságtanban és filozófiában Benoit Mandelbrot, majd később Nassim Nicholas Taleb (a „Fekete hattyú” szerzője) tette ismertté.

Példák a Lindy-hatásra:

- Egy 2000 éve olvasott könyv (pl. Platon) valószínűbb, hogy 100 év múlva is olvasott lesz, mint egy 1 éves bestseller.

- A klasszikus zene (pl. Bach) valószínűbben túléli a jövőt, mint egy friss popsláger.

- Egy több évtizede működő vállalat (pl. Coca-Cola, Brown-Forman) valószínűbben marad fenn, mint egy startup.

Szerintem a fentiekre kiváló példa, a Brown-Forman (BF.B) több, mint 150 éves történelme, ahol sorsfordító események sem tudták a vállalatot eltüntetni a piacról.

💰Hogyan termeli a pénzt a Brown-Forman (BF.B) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Bár a Brown-Forman (BF.B) alapvetően egy szeszesital gyártó, tulajdonképpen a nagyon erős whisky portfóliójából él, ami a bevételeinek a ~70% át teszi ki. Ezek elsősorban Tennessee és Kentucky bourbon márkák, amiket adott territóriumon belül készítenek speciális eljárással.

📌A Tennessee whisky egy jogilag és technológiailag is elkülönített whisky-kategória, ez a védjegy csak bizonyos feltételek teljesülése esetén használható. A legismertebb a Tennessee whisky kétségtelenül a Jack Daniel’s, de ide tartozik például a George Dickel is.

✅ A Tennessee whisky követelményei:

- 🇺🇸 Tennessee államban kell készülnie

Ez az alap, a földrajzi megkötés. Csak az itt készült whisky viselheti ezt a megnevezést. - 🥃 Ugyanazok az alapkövetelmények, mint a bourbon esetében

Tehát:- Legalább 51% kukorica az alapgabona (ezért ennek az ára meghatározza a whisky árát is)

- Legfeljebb 80% alkohol lepárláskor

- Legfeljebb 62.5% alkohollal tölthető a hordóba

- Csak új, kiégetett tölgyfahordóban érlelhető

- Nem tartalmazhat hozzáadott színezéket vagy aromát

- 🪵 Lincoln County Process kötelező alkalmazása

Ez a legfontosabb különbség a bourbonhöz képest:- A lepárlás után, de az érlelés előtt a whisky-t vastag faszénrétegen csorgatják át, amit juharfából készítenek (ez a charcoal mellowing).

- Ez lágyabb ízt, kevesebb nyerseséget eredményez.

- Nevét Lincoln megyéről kapta, ahol eredetileg a technikát használták.

📌Ezzel szemben a Kentucky bourbon nem hivatalos jogi kategória, hanem eredetmegjelölésként használt minőségi és marketing címke, amely az Egyesült Államokban készült bourbonök közül azokat jelöli, amelyeket Kentucky államban gyártanak, és gyakran ott is érlelnek. A legtöbb híres bourbon valóban innen származik, így a „Kentucky Straight Bourbon Whiskey” kifejezés sokak szemében a klasszikus amerikai whisky szinonimája lett.

🏞️ Mi teszi a Kentucky bourbont különlegessé?

Bár bourbont bárhol lehet készíteni az USA-ban, a Kentucky-ban lévő lepárlók kiemelkedő hírnévre tettek szert, részben az alábbiak miatt:

- Természetes mészkő vízforrások, amelyek kalciumban gazdag, vastól mentes vizet biztosítanak, ez ideális az élesztő és a gabona feldolgozásához.

- Párás, meleg nyarak és hideg telek, amelyek elősegítik a whisky „lélegzését” a hordóban.

- Több mint 200 éves lepárlási hagyomány és jól bejáratott élesztőtörzsek.

- Olyan márkák szülőhelye, mint a Jim Beam, Wild Turkey, Maker’s Mark, Woodford Reserve, Four Roses.

📜 Jogilag

A „Kentucky bourbon” nem egy önálló jogi kategória, de a „Kentucky Straight Bourbon Whisky” kifejezés jogilag szabályozott:

- Kentucky államban kell készülnie és érlelődnie

- Minimum 2 évig kell érlelődnie, ha a „straight” megnevezést is visel

A fentiek több dolgot is jelentenek, az egyik a nagyon mélyen beágyazott örökség, és a territoriális monopólium, a másik, hogy a Brown-Forman (BF.B) termelése nagyon koncentrált, gyakorlatilag két államra korlátozódik. A Brown-Formannak (BF.B) összesen nagyjából 20 termelőlétesítménye van, amelyek nagyrészt Tennessee és Kentucky államra koncentrálódnak, nem nehéz kitalálni, hogy nemcsak a whisky lepárlás, hanem a tárolás is nagyrészt itt történik. Számokban megfogalmazva a lényeget:

🔢 Brown‑Forman (BF.B) létesítményei: darabszám és kapacitás

| Régió | Létesítmények száma | Főbb kapacitások / stílusok |

|---|---|---|

| Kentucky (USA) | 2 lepárló + hordógyár | – Brown‑Forman Distillery (Shively, Louisville): kb. 5 fermenter és kettős lepárlás; 7 érlelő raktár – Woodford Reserve Distillery (Versailles): super‑premium bourbon; éves volumen: 1.4 millió 9‑literes hordó (2019) – Cooper’s Craft Cooperage (Louisville): hordógyártás, ~60 ezer hordó/év kapacitás (2014‑ig, azóta kiszervezve) |

| Tennessee (USA) | 1 lepárló | – Jack Daniel’s Distillery (Lynchburg): USA vezető kapacitás, 6 desztilláló, nagyjából 1.9 millió hordóval érlelődnek a létesítmény több száz raktárában |

| Skócia | 3 single malt lepárló | – GlenDronach: 1.3 millió l/év – BenRiach: 1.3 millió l/év – Glenglassaugh: kisebb kapacitás (nem találtam rá adatot) |

| Írország | 1 lepárló | – Slane Distillery (Slane): nincs publikus kapacitás |

📌 Összesen: 7–8 lepárló/főzde + hordógyár, összesen 20+ termelő létesítménye van a Brown-Formannak (BF.B) világszerte, viszont az egyes whisky lepárlók territoriálisan koncentráltan helyezkednek el. A whisky-ket 150-200 literes hordókban érlelik, de az elszámolási oldalon 9 literes hordókat használnak, ezek kerülnek palackozásra a későbbiekben 0.75 literes üvegpalackokban. Ezért szokták azt mondani, hogy 12-es karton, amiben 12 db 0.75 literes üveg van, ez pont egy hordóban lévő whisky mennyisége. Nemcsak a lepárlóknak, a tárolóknak és a hordógyárnak kell nagyjából egy helyen lennie, hanem logisztikai okokból a palackozásnak is. Tehát nem is olyan egyszerű megszervezni az ellátási láncot, ami ráadásul meglehetősen koncentrált is.

🥤A Brown-Forman (BF.B) nemcsak a saját disztribúciós hálózatát használja, hanem például a Coca-Cola (KO) hálózatát is, ugyanis a két cég készít előre bekevert RTD italokat is. Ilyen többek között Jack and Coke, ami egy előre bekevert koktél mix és a világ egyik legismertebb és legtöbbet rendelt koktélja. Mivel a piaci szegmens taglalásánál már említettem, hogy az RTD piac gyorsabban nő, mint a többi alkoholos alszegmens, ezért ez egy logikus döntés volt a cégek részéről. Az emberek egyébként évek óta fogyasztják a két italt spontán keverve, gyakorlatilag ezt tette a Brown-Forman (BF.B) és a Coca-Cola (KO) hivatalossá.

🫤Mi van a Brown-Formannál (BF.B) a whisky-n túl?

A Diageo részvényelemzésébe betettem a fontosabb alkoholos italok Top10-es ranglistáját (Diageo (DEO) részvényelemzés), ebből szemezgetek most kifejezetten a Brown-Forman (BF.B) portfóliójába tartozó márkák közül, de akit a teljes lista érdekel, ugorjon át arra a cikkre (a zárójeles érték a Top 10-ben betöltött helyet jelölik):

- 🥃Whisky:

- 🥃Jack Daniel’s (7.) – Tennesse whisky, 14.6 millió karton évente (egy karton 9 liter, 12 db 0.75-ös üveget tartalmaz), viszont ha csak a prémium márkákat vesszük alapul, akkor általában az első-második helyen szerepel eladott mennyiség alapján.

- 🥃Woodford Reserve – Kentucky bourbon, 1.4 millió karton évente, világelső “super‑premium” amerikai whisky, mind volumenben, mind értékben.

- 🥃Old Forester – Kentucky Bourbon, a legrégebbi szuper-prémium márkájuk, nem adnak meg konkrét forgalmi adatokat.

- 🥃 Slane – ír whisky, nem jelentős

- 🥃Single malt skót whisky-k – BenRiach, GlenDronach, Glenglassaugh (Skócia): niche, de prémium skót whisky márkák.

- 🍸Gin:

- 🍸Gin Mare: szuper-prémium kategória.

- 🍸Fords gin: szuper-prémium kategória.

- 🍹Rum:

- 🍹Diplomatico: szuper-prémium kategória.

- 🌵Tequila:

- 🌵Herradura: 2 millió karton, 18 millió liter/év.

- 🌵El Jimador: (9.) a legnagyobb tequila márka Mexikóban. Van tequila alapú RTD italuk, El Jimador New Mix néven.

- 🍸Likőr:

- 🍸Chambord: Loire-völgyi szuper-prémium likőr, fekete málna és erdei gyümölcsök alapon, luxus koktélalap.

- 🧊🍸Vodka:

Finlandia: eladták a Coca-Cola HBC AG-nak 2023-ban, 220 millió USD-ért és kiszálltak a piacból

A fentiekből látható, hogy a Brown-Forman (BF.B) nagyon erős a whisky szegmensben, illetve a gin, a rum és a tequila szegmens prémium és szuper-prémium alszegmensében, viszont volumenben ezek elmaradnak a nagyobb márkáktól. Ez alapvetően nem probléma, hiszen nem a mennyiség, hanem a piaci pozicionálás és a rajtuk elérhető haszon a lényeges. A Brown-Forman (BF.B) bruttó marzsa 60% körül van, pont mint a Diageonak (DEO) és a Pernod Richardnak (RI), tehát hiába adnak el többet, az egyes szeszesital kategóriákon elért haszon szórása miatt nagyjából mindhárom konkurens hasonló marzsokkal dolgozik, viszont a BF-B portfóliója a legjobb minőségű.

Mielőtt azonban azt gondolnátok, hogy ez egy diverzifikált portfólió, sajnos nem az, a Jack Daniel’s elképesztő túlsúlyban van a bevétel és a profit tekintetében. Az elmúlt 15 évben 5 új Jack Daniel’s íz került a kínálatba, méz, fahéj, ropogós zöld alma, plusz a két előre bekevert RTD variáns, ami alacsony kalóriájú és alkoholtartalmú ital. Ezek az újdonságok általában sikeresek, a Jack Daniel’s Tennessee Apple kétszámjegyű növekedést produkált pár évvel ezelőtt. A Jack Daniel’s évek óta a legjobban fogyó amerikai whisky, és ideszámítva a Woodford Reserve és az Old Forester márkákat, ez a három whisky a prémium/szuper-prémium kategória 35%-át adja a 27.5 milliárd USD-s amerikai whisky piacon.

💡Vagyis, ebben a szegmensben a Brown-Forman egyértelműen piacvezető, a piacból 28%-ot birtokló japán Suntory és a 8%-kal rendelkező Diageo (DEO) előtt. Ez azért is előnyös, mert az amerikai whisky piacnak 6% körüli éves növekedést jósolnak a következő három évben, míg 4%-ot a szeszesital kategóriában. A sör felől egyértelműen tolódik a fogyasztás a whisky felé. 2000-ben ez még 27% volt, míg tavaly 42% a szeszesital, a korábban említett "igyunk kevesebbet, de jobb minőséget" trendnek megfelelően.

Több helyen olvastam, hogy a Brown-Forman egyenlő a Jack Daniel’s márkával, vagyis erőteljesen függ a vállalat jövője egyetlen termékcsalád teljesítményétől. Az ilyen típusú koncentrációra más iparágakból is tudok példát mondani, például a gyógyszeriparban a Merck (MRK) vállalatnak a KeyTruda nevű gyógyszere jut eszembe, de a luxusiparból is lehet hasonló példát említeni. Ilyen a Kering (KER.PA) és a Gucci márka, tehát a Brown-Forman (BF.B) nincs egyedül ezzel a problémával, de ettől ez még nem szerencsés együttállás. Az említett cégekről itt találjátok a részvényelemzéseket

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az Brown-Forman (BF.B) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): egyértelműen igen. És folyamatosan növekszik. Mivel egy nagyobb gyártó sokkal jobban tud egyezkedni a beszállítóival a nagyobb rendelési mennyiségek miatt, lent tudja tartani az árakat. A Brown-Forman (BF.B) alapanyagár kitettsége is kisebb, mint a konkurenseknek, mert a whisky előállítási költsége kisebb részben függ a gabona árától, mint mondjuk a tequilának a kék agavé növénytől. Bár a Brown Forman nem a legnagyobb, kellően nagy, hogy legyen költségelőnye a kisebb szereplőkkel szemben.

- 🫸Kapcsolási költség (switching cost): valamennyire igen. Viszont közel sem olyan erős, mint más iparágakban, de azért a nagy múltra visszatekintő márkáknak van megtartó ereje. Viszont sokan isznak mindenféle alkoholt és ezek viszonylag könnyen helyettesíthetők is egymással, itt inkább az ízlés dominál, sem mint egyéb kapcsolási költségek. Különösebb macerával nem jár az alkoholmárkák tetszés szerinti lecserélése. Az viszont nem véletlen, hogy a Jack Daniel’s évek óta piacvezető a Tennessee whisky kategóriában.

- 🫸Hálózat hatás (network effect): nincsen.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. Maga a márkaerő és a készítési know how is az, illetve a márkák örökségét is nehéz reprodukálni. Ez a whisky esetében különösen igaz, hiszen nemcsak a múlt reprodukálhatatlan, hanem territoriálisan is korlátozott például a Tennessee whisky termelési helye, a hozzá felhasznált víz és még sorolhatnám. Ahogy scotch-ot és tequilát sem lehet akárhol előállítani.

- 🫸Belépési küszöb a piacra (barriers to entry): magas. Bár a sörforradalom óta sokan azt gondolják, hogy kézműves sört bárki tud készíteni, ez nagyon nem igaz a prémium szeszesital szegmensre és különösen nem a hosszan érlelt termékekre. Önmagában az, hogy egyes whisky fajtákat a prémium szegmensben akár 10, vagy scotch esetében akár 50, évig is érlelni kell, erőteljesen limitálja a lehetőségeket. Ha erre még valaki képes is lenne, akkor is óriási beruházás a lepárló, a tárolás, a hordókészítés és akkor még nem is beszéltünk a szakértelemről. Nem véletlen, hogy a tradicionális whisky iparban nem nőnek ki a földből az újabb és újabb márkák, helyette előre bekevert, RTD italok kerülnek forgalomba, esetleg új ízek. Ez pedig a már meglévő megavállalatokat tovább erősíti. Éppen ezért inkább a felvásárlások jellemzőek, mint az organikus növekedés, kevés az igazán jelentős diszrupciós hatás.

A fentiek szerintem jól alátámasztják a Brown-Forman (BF.B) széles várárkát, viszont azt is hozzá kell tenni, hogy a szeszesital gyártók között ezzel nagyon nincs egyedül. a Diageo (DEO) és a Pernod Richard (RI) is hasonló versenyelőnyt tud felmutatni, míg keskeny várárokból számtalan van az iparágban, például a Rémy-Cointreau (RCO) vagy a Constellation Brands (STZ). Ez jól rávilágít arra, hogy az alkoholpiac egy polarizált, rengeteg pici, speciális alszegmensből álló szektor, ahol lehet valaki nagyon erős a saját szegmensében, viszont más szegmensekbe betörni elképesztően nehéz, a vállalatok ezekbe tipikusan bevásárolják magukat, akvizíciók segítségével.

🎢A Brown-Forman (BF.B) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi tesztekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

🪵Nem eladás, hanem érlelés

Mielőtt belecsapunk a pénzügyi metrikák értékelésébe, meg kell értenünk, hogy a szeszesitalt gyártó vállalatoknak van egy specialitása, ez pedig az eladás vagy érlelés problémakör. Ahhoz, hogy egy whisky-t el lehessen adni Tennessee whisky-ként, elég sok feltételnek kell megfelelni. Az egyik, hogy legalább 3 évig kell érlelni tölgyfa hordóban a nedűt, viszont ez csak az első lépés ahhoz, hogy egyáltalán whisky-nek lehessen nevezni. Minél inkább prémium egy rövidital, annál hosszabbra nyúlik az érlelés folyamata. Maradjunk a legismertebb Tennessee whisky márkánál, a Jack Daniel’s-nél:

- Jack Daniel’s No.7, alias Black Label – 4-5 éves érlelés

- Jack Daniel’s Single Barrel Select – 5.5-8 éves érlelés

- Jack Daniel’s Single Barrel Rye – 6-7 éves érlelés

- 10-Year Tennessee Whisky – 10 éves érlelés

- 12-Year Tennessee Whisky – 12 éves érlelés

💡A Tennessee whisky-ket nem szokták tovább érlelni 12 évnél, de a scotch-ok között akár 40-50 éves whisky-k is vannak.

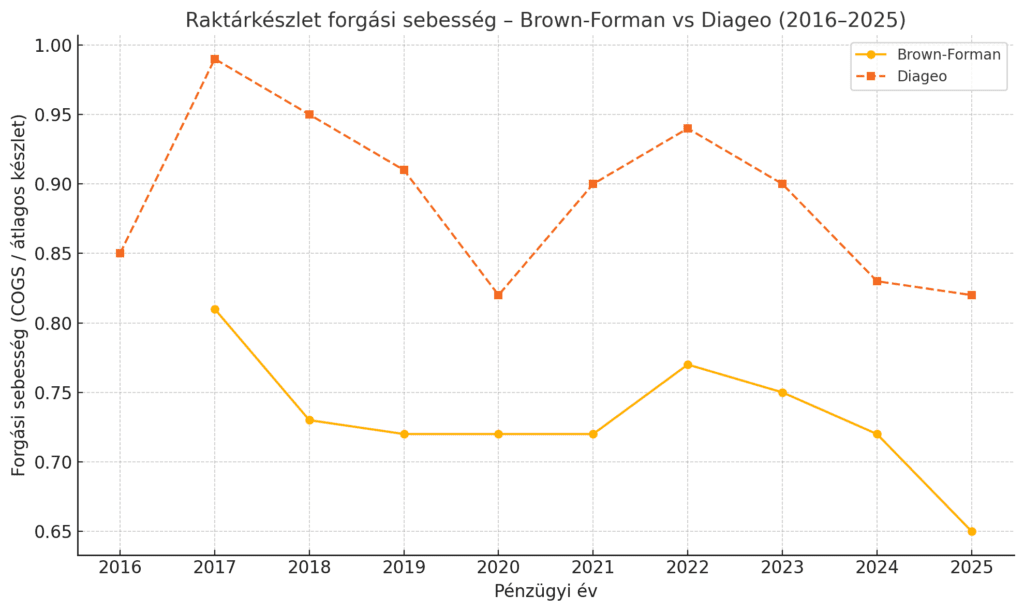

Mi történik akkor, ha például nincs elég kereslet? A Brown-Forman (BF.B) nem palackoztatja le az aktuális whisky-ket, hanem elnyújtja az érlelési folyamatot, ami premizálja az italt, cserébe nagy tőkét köt le az érlelés. Ez idén 1.6 milliárd USD méretű készletet jelent, és a számvitel ezt készletként tartja nyilván. Ez hosszabb távon jobb a vállalatnak, de rövid távon rosszabb metrikákat eredményez.

Ez különösen rossz, ha közben van mellette árinfláció, például drágulnak a csomagolóanyagok (ez akut probléma volt a COVID utáni időszakban, hogy nem tudtak palackozni, mert nem volt elég üveg), akkor ez dupla stresszt jelent a vállalatnak. Ez fordítva is igaz, hiszen, ha van elég tartalék letárolva és megnő a kereslet, akkor a már készleten lévő, magas hozzáadott értékű italokat nagyon drágán lehet eladni, ezt láthattuk a COVID 3 éve alatt, vagyis van árazási ereje a prémium és szuper-prémium szegmensben mozgó vállalatoknak. Ezek az időszakos kilengések helyenként megfigyelhetők a szeszesitalgyártók bevételi adataiban is.

Honnan lehet tudni, hogy éppen letárolás vagy nagyobb volumenü eladás folyik? Az úgynevezett raktárkészlet forgási sebességéből, amit viszonylag egyszerűen ki lehet számolni, el kell osztani az eladott áruk beszerzési értékét, ez a COGS , az átlagos raktárkészlettel. Ezt nektek nem kell megtennetek, mert én már kiszámoltam, ez látható a fenti képen.

💪🏼Nagyon fontos tehát, hogyha egy alkoholgyártó csökkenti az eladási mennyiséget és növeli az érlelés hosszát, akkor is csökken a forgási sebesség, de ez nem probléma, sőt, stratégiai előny lehet más iparágakkal szemben, mivel így hosszabb távon értéket tudnak teremteni, rövidtávú hátrányokért cserébe.

Ezt például egy ruhagyártó, ahol szintén követik az elemzők a forgási sebességet, nem teheti meg, mert az értékvesztéssel fog járni, és várhatóan leárazásokban fog megnyilvánulni. Pont ellenkezőleg, ki kell pörgetni a felhalmozódott raktárkészleteket, ez viszont erodálja az árazási erőt, erről a Nike elemzésben írtam (Nike Inc. (NKE) részvényelemzés). Ezért semmisítették meg régebben égetéssel a luxusipari ruhagyártók, mint a Louis Vuitton vagy a Burberry a termékeiket (LVMH, BRBY), ami ma már a legtöbb esetben erőteljes társadalmi tiltakozást vált ki, még akkor is, ha jogszabály ezt a legtöbb esetben nem tiltja.

Van még egy hatás, amit figyelembe kell venni, ez pedig az adott szeszesital alapanyagárának a változása. Mi miből készül?

- 🌾whisky: gabonaalapú termékek, kukorica, rozs, árpa, búza, kb. fél év alatt betakarítható.

- 🌵tequila: kék agávé, amit 7-10 évig kell növeszteni és csökken az előállított mennyiség (brutális áringadozás mellett), viszont a tequilát nem szokták sokáig érlelni.

- 🥃rum: cukornád, gyorsan betakarítható, melasz az alapja, de a rumot 1-15 évig érlelik.

- 🍸gin: gabonapárlat, búza, árpa, kukorica stb. újradesztillálják borókabogyóval és egyéb növényi aromákkal, általában nem érlelik.

- 🥂vodka: gabona, általában búza, rozs, kukorica, burgonya, cukorrépa stb. nincs érlelés, frissen desztillált.

Mint látható, a whisky túlsúlya a Brown-Forman (BF.B) esetében abból a szempontból szerencsés, hogy gyorsan betakarítható, a végtermék árához képest viszonylag alacsony költségről van szó, mondjuk a tequila-val szemben. Tehát, a Brown-Forman (BF.B) esetében a koncentráció sok esetben hátrány, de a whisky túlsúly valahol előny is.

| Ital / Kategória | Alapanyag | Érlelés? | Jellemző érlelési idő |

|---|---|---|---|

| Vodka | Bármilyen fermentálható alap (gabonák, burgonya stb.) | Nincs | 0 év |

| Tequila – Blanco | 100% kék agávé (vagy mixto) | Nincs (max 2 hónap) | 0–2 hónap |

| Gin | Semleges gabonapárlat + növényi kivonatok | Általában nem | 0–1 év |

| Rum – Fehér | Melasz vagy cukornádlé | Ritkán | 0–1 év |

| Tequila – Reposado | 100% kék agávé | Igen | 2–12 hónap |

| Whisky – Rye | Min. 51% rozs | Igen (kötelező) | 2–6 év |

| Whisky – Bourbon | Min. 51% kukorica | Igen (kötelező) | 2–12 év |

| Tequila – Añejo | 100% kék agávé | Igen | 1–3 év |

| Whisky – Irish | Árpa + más gabonák | Igen (kötelező) | 3–10 év |

| Rum – Érlelt | Melasz vagy cukornádlé | Igen | 3–15 év |

| Tequila – Extra Añejo | 100% kék agávé | Igen | ≥3 év (gyakran 4–6 év) |

| Whisky – Tennessee | Min. 51% kukorica, Lincoln Co. Process | Igen (kötelező) | 4–8 év |

| Whisky – Scotch (single malt) | 100% árpa | Igen (kötelező) | 10–25 év |

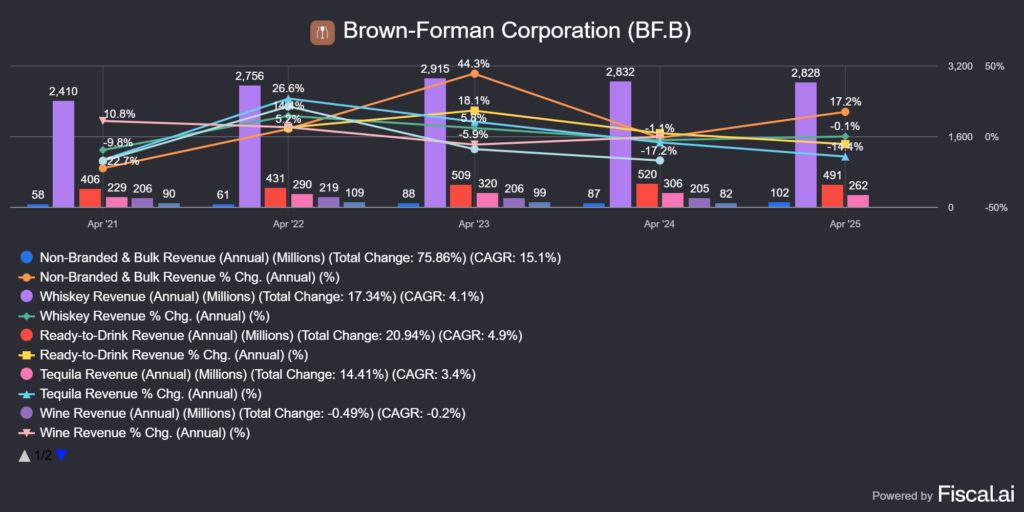

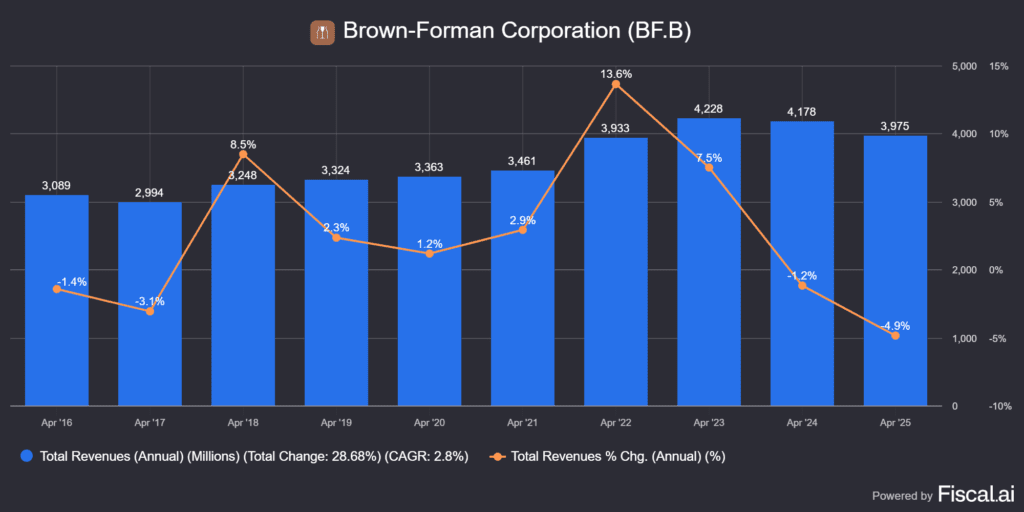

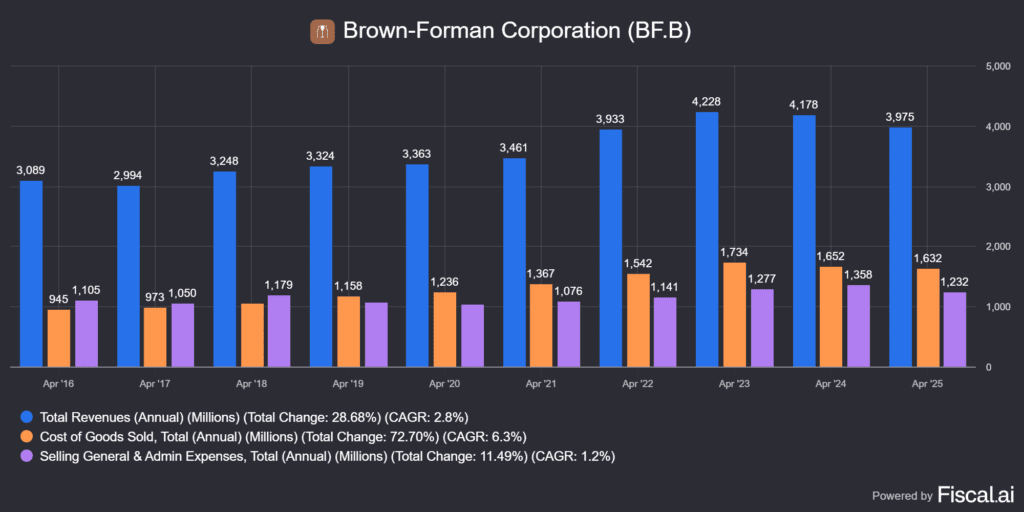

Ami a Brown-Forman (BF.B) metrikáit illeti, az egyik probléma, hogy a vállalat nem igazán teszi transzparenssé az egyes márkáin belül a bevételi adatokat, csak nagy átlagban közli le azokat. Ezek alapján az összbevételek a COVID végéig emelkedtek, azóta viszont eső trendet mutatnak. Ha ezt leátlagoljátok, akkor kijön az évi 3% körüli éves átlagos emelkedés, de ez egy érett iparág, nagy szárnyalásra nem lehet számítani.

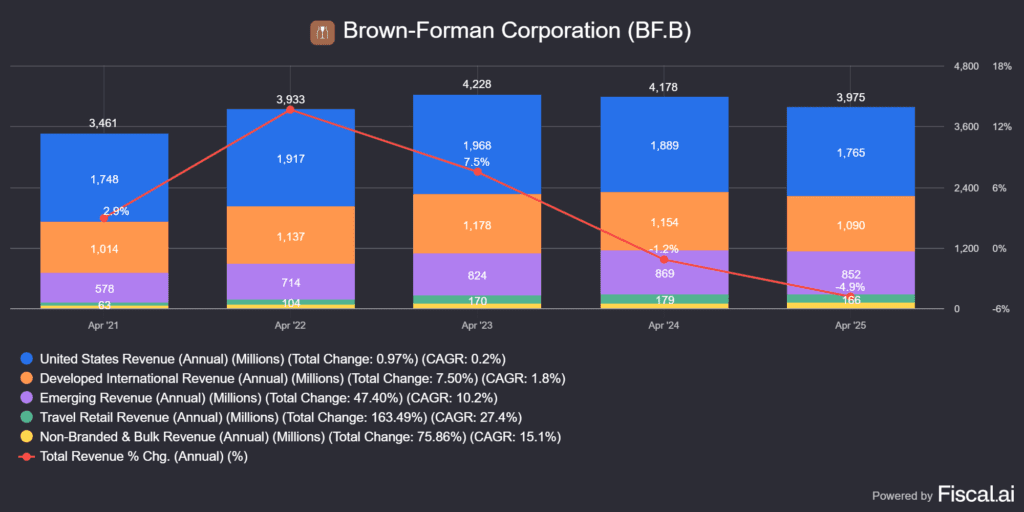

A fentieket szétbontva jól látható, hogy a bevételek nagyjából 44%-a az USA piachoz köthető, és mivel a legtöbb terméket is itt állítják elő, ezért például a várható vámok hatásra rájuk nézve kedvezőbb lehet, mint a konkurensekre, de azért a nemzetközi 60%-os kitettség nem csekély. A teljes bontás az alábbi:

- 🇺🇸USA: 44 %

- 🇲🇽Mexikó: 7 %

- 🇩🇪Németország: 6 %

- 🇦🇺Ausztrália: 5 %

- 🇬🇧UK: 4 %

- 🌍Egyéb: 33 %

Még egy ábra, de még mindig a bevételekről: ahogyan korábban említettem a Brown-Forman (BF.B) lényegében whisky eladásból él, ami a legfrissebb adatok alapján a bevételek 71%-át tette ki. A második az előre bekevert, RTD italok kategóriája, 12.3%-kal, de ezek lényegében whisky és tequila alapú italok, csak van bennük más is. A tequila és a bor szegmens nagyjából 7 és 5%-os súllyal szerepel, minden más elhanyagolható.

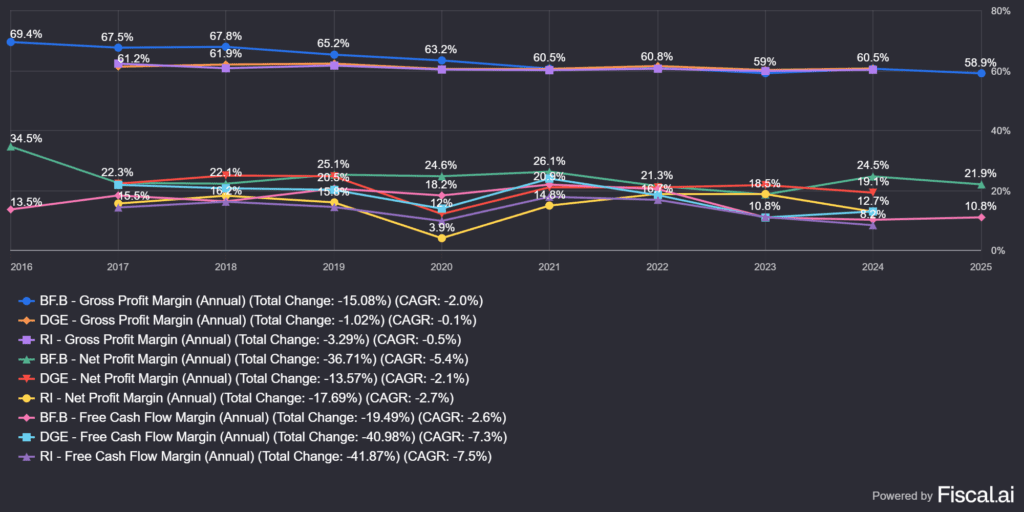

Ahogyan korábban említettem, a nagyobb alkoholgyártó vállalatok bruttó marzsa 60% körül mozog, viszont ennél szerintem izgalmasabb az, hogy mennyi pénz marad a végére a vállalatoknál. Összehasonlításképp feltettem a Diageo és a Pernod Richard adatait is a képre. Mint látható, a három cég szinte együtt mozog, viszont az beszédes, hogy 2016-ban a Brown-Forman (BF-B) még 69.4%os bruttó marzzsal rendelkezett, viszont azóta sokat esett, és ez az esés a nettó marzsnál is tapasztalható, azzal a különbséggel, hogy hasonló nettó marzsot már 2017 környékén is láthattatok. Ez azt is jelenti, hogy lényegében ezek a vállalatok hasonló minőségűek és hasonló hatékonysággal működnek.

Ahogy a Diageo elemzésben is írtam (Diageo részvényelemzés), az üzletmenet elég nagy tőkét köt le, illetve az iparágban az egyes márkák felvásárlása is eléggé tipikus, amit ezek a cégek általában a saját készpénzükből nem tudnak fedezni. Mi ilyenkor a megoldás? Vagy részvényt bocsájtanak ki és hígítanak, vagy hitelt vesznek fel. A szeszesital iparban szerencsére az utóbbi a jellemző, emiatt a Brown-Formannak (BF-B) is jelentős adóssága van:

- bevétel: 3980 millió USD

- készpénz: 444 millió uSD

- nettó adósság: 2390 millió USD (a bevétel 60%-a)

- nettó adósság/EBITDA: 1.9

- kamatfedezet, EBIT/kamat: 9.5

Mint látható, a Brown-Forman (BF.B) adóssága nem kevés, de azért nem is verdesi az egeket, ennél a Diageo (DEO) és a Pernod Richard (RI) is sokkal rosszabbul áll. Szerintem ez a szint még egyáltalán nem vészes, persze jobban szeretem az olyan cégeket, ahol ez a metrika gyakorlatilag nulla, de ebben az iparágban ez jónak számít, főleg, hogy nagyjából 2018 óta ezen a szinten van, miközben a bevétel növekedett.

A BF.B költségszerkezetét megnézve az SG&A szegmens, vagyis az eladáshoz tartozó, a reklám, illetve egyéb költségek egy jelentős tételt emésztenek fel a közel 4 milliárd USD bevételből, idén 1.23 milliárd, míg tavaly 1.36 milliárd USD-t tettek ki. Ebből idén 480 millió USD a reklámköltség, vagyis nagyjából az SG&A 40%-a. Ez nem véletlen, ha néztek TV-t, szinte biztos, hogy egy reklámblokkon belül legalább 1 alkoholreklámot fogtok látni, az ünnepek környékén pedig többet. Tehát nemcsak a termelés fenntartása drága mulatság, hanem a reklámra is sokat kell költeni. Persze, ez egy változó költség, és vissza lehetne vágni például költségcsökkentési/adósság visszafizetési szempontok miatt, viszont szerintem ez egy kontraproduktív tevékenység lenne.

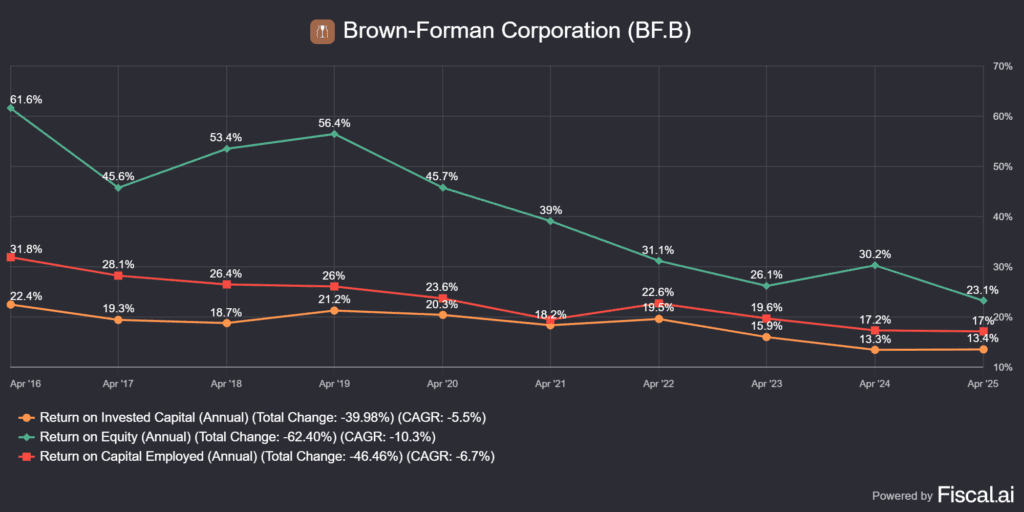

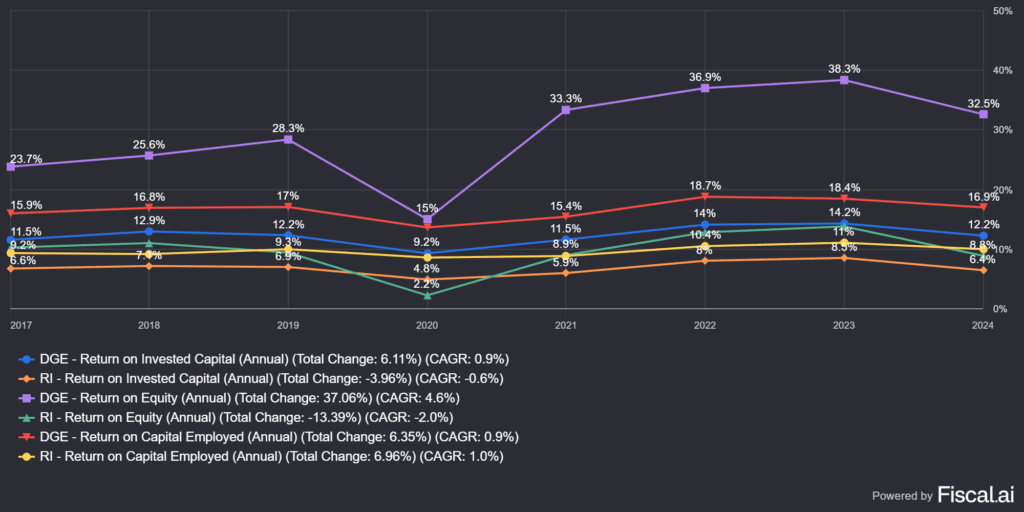

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

Jöjjenek a belső megtérülési mutatók, ahogy mindig. A kép azt hiszem magért beszél, csökkenő metrikák, ráadásul nem is kicsi, de egyébként lassuló mértékben. Bár külön minden évet nem vizsgáltam meg, a saját tőkén elért megtérülés, a ROE, majdnem a harmadára esett, de a befektetett tőkén elért megtérülés is majdnem felére. Ezek persze még mindig az S&P500 feletti értékek, de maga a trend nem túl bíztató. Ami viszont igen, hogy a 23.1%-os ROIC jóval magasabb, mint a vállalat átlagos tőkeköltsége, ami nagyjából 7.2%, vagyis még bőven teremt a vállalat értéket.

Mielőtt valaki azt gondolná, hogy a konkurensek metrikái esetleg jobbak, azok meg fognak lepődni, hogy ott is hasonló számok láthatók. A Diageo (DEO) egy picit felül, míg a Pernod Richard (RI) eléggé alul múlja a Brown-Formant (BF.B) ebben a tekintetben. És itt már sokatok számára körvonalazódhat a lényeg: a tőzsdén lévő szeszes italgyártók közül a Diageo (DEO) és a Brown-Forman (BF.B) kiemelkedik és a legtöbb metrikájukban nagyon hasonlóak egymáshoz.

A Brown-Forman (BF.B) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe

- csökkenti az adósságot

- osztalékot fizet

- részvényt vásárol vissza

- más cégeket vásárol fel

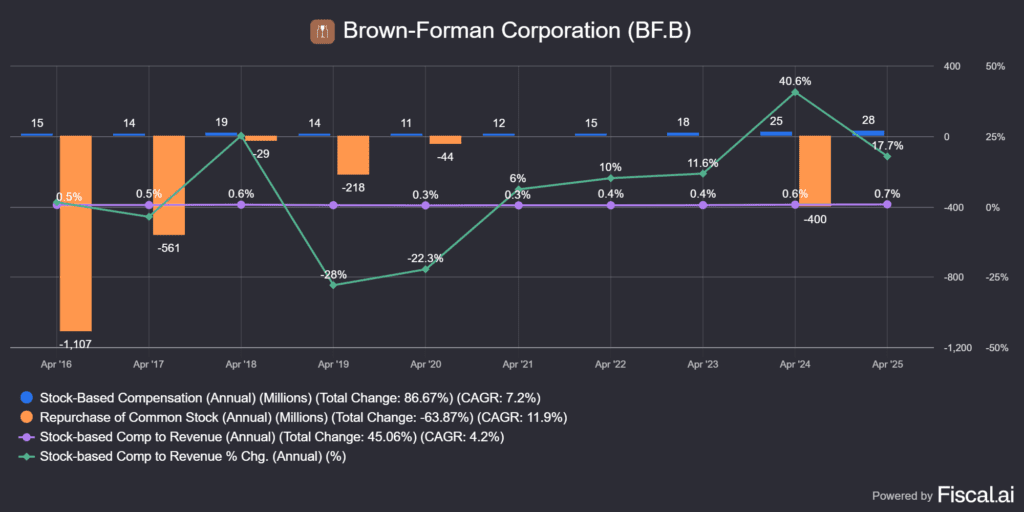

A korábban felvett hiteleket a Brown-Forman (BF.B) szépen fizetgette vissza és újra a 2 körüli nettó adósság/EBITDA szintre érkeztek, ennek a nyomát majd a részvény-visszavásárlási hozamnál fogjátok látni a lenti ábrán. De, mielőtt ebbe belemegyek, mutatok egy érdekességet, ahol látszik az, hogy a részvény-visszavásárlás hatását hogyan tompítják a részvényopciók, illetve, hogy milyen az, hogyha ezek ideális arányban állnak egymással. A képen látható, hogy tavaly 400 millió USD-ért vásároltak vissza opportunista módon részvényeket, mikor az árfolyam alacsony volt, mert itt sokkal több értéket tudtak teremteni, mint máshol, ezzel szemben áll a 28 millió USD-s részvénykompenzáció, ami szinte semmi, a bevétel 0.6-0.7%-a. Ellenpélda: Veeva Systems (VEEV) ahol ugyanez 16%, vagyis a Brown-Forman (BF.B) vezetése kiváló döntéseket hoz ezen a téren.

Visszatérve a tulajdonosit értékteremtéshez:

- 〽️részvényvisszavásárlás: opportunista módon, utoljára tavaly 400 millió USD (kb. 2%-a a részvényeknek)

- 💰osztalékfizetés: 3.5%, 48.3%-os kifizetési arány mellett

- 🫰🏼adósságcsökkentés

A fentiek alapján ritkán látható, magas részvényesi hozamot hozott össze a cég, ami ebben az esetben 6.18%-ot jelent. A kék görbében a beesés az adósság felvételét mutatja, majd ez felpattan az adósságcsökkentéssel, míg a sárga vonal a visszavásárlást reprezentálja. A képből az is kiderül, hogy ezek opportunisztikusak, nem előre allokált összegek. A grafikonhoz még egy gondolat: mivel ez egy érett vállalat, ezért a piaci növekedésből és az áremelésekből nem nagyon lehet kikeverni egy magas átlaghozamot, tehát szükséges hozzá az alacsony értékeltségi komponens is, ahonnan a részvényár vissza tud térni egy magasabb szintre. Ehhez hozzáadódik az osztalék hozama és a részvényvisszavásárlás is. Vagyis, minél több ilyet visz véghez a vállalat, a várható hozam annál magasabb lesz.

🇭🇺Magyar befektetőknek🇭🇺

💵A Brown-Forman (BF.B) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A szeszesital iparban igencsak jellemzőek a felvásárlások és bizonyos esetekben az eladások is, aminek általában portfólió tisztítási okai vannak. A lenti táblázatban látható, hogy leszámítva a Finlandia vodka eladását, a többi mind felvásárlás és a prémium, illetve a szuper-prémium szegmenst bővíti, amin sokkal magasabb az elérhető profit, mint a sztenderd termékeken.

🛍️ Akvizíciós összefoglaló (2015–2024)

Év | Akvizíció / Bevásárolt márka/cég | Összeg | Megjegyzés / Értékeltség |

|---|---|---|---|

| 2015 | Slane Castle Irish Whisky Ltd. | ~50 millió USD | Írországban új lepárlóépítéséhez |

| 2016 | BenRiach Distillery Co. (BenRiach, GlenDronach, Glenglassaugh) | ~285 millió GBP | Skót prémium egyetlen akvizícióban |

| 2019 | Fords Gin | ~22 millió USD | Premium gin márka |

| 2020 | Part Time Rangers (RTD) – Új‑Zéland | ~14 millió USD | Ready-to-drink portfólió bővítés |

| 2023 Q3 | Gin Mare Brand, S.L.U. (Gin Mare) | nem közölt (~30–50 M USD tipp) | Belépés a prémium mediterrán gin-piacra |

| 2023 Q3 | Diplomático Rum (több leánycég) | nem közölt (~100–150 M USD tipp) | Bemutatkozás a prémium rum kategóriában |

| 2023 | Finlandia vodka (eladás) | 220 millió USD | Portfólió-optimalizálás |

| 2024 | Herradura & El Jimador tequila (Grupo Industrial Herradura felvásárlás) | 776 millió USD | Nagy ugrás tequila fronton + logisztikai bővítés |

Persze a fenti felvásárlások megítéléséhez még egy dolgot kell tudni, ez pedig a márkák által generált bevétel, így ezt elosztva a vásárlási összeggel, tudunk számolni P/S értéket. Persze jobb lenne, ha minden felvásárláshoz lenne egzakt nyereségadat, de ilyet nem találtam, mert a Brown-Forman (BF.B) ezt nem teszi közzé. Összességében azt gondolom, hogy a készpénzt a Brown-Forman (BF.B) prudensen használta fel, kevés a túlfizetés a felvásárlások kapcsán, és alapvetően ezek a magas marzzsal dolgozó, prémium, és szuper-prémium márkák körét gyarapítják.

| Márka | Bevétel (millió USD) | Vásárlási érték (millió USD) | P/S ráta |

|---|---|---|---|

| Herradura + El Jimador (tequila) | 300 | 776 | 2.59 |

| Gin Mare | 45 | 50 | 1.11 |

| Fords Gin | 22 | 22 | 1.00 |

| BenRiach + GlenDronach + Glenglassaugh | 60 | 418 | 6.97 |

| Slane Irish Whisky | 15 | 50 | 3.33 |

| Diplomático Rum | 70 | 120 | 1.71 |

Viszont melyek a Brown-Forman (BF.B) prémium és szuper-prémium márkái? Szálazzuk ez egy picit szét a kínálatukat bevétel alapon:

🏆 Szuper‑prémium (Super‑Premium) whisky

- Woodford Reserve + Jack Daniel’s Single Barrel, Gentleman Jack, Bonded, Sinatra Select és hasonló speciális JD kiadások.

- A prémium whisky kategória adja a teljes bevétel kb. 55-60 %-át, vagyis ~2.2–2.4 milliárd USD-t teszt ki.

- A szuper‑prémium rész aránya ezen belül 10–15 %, tehát körülbelül 440–600 millió USD-t tesz ki.

🥇 Prémium termékek

- Ide tartoznak: a Jack Daniel’s Old No. 7 + ízesítések (Honey, Fire stb.), az Old Forester, a Herradura, az EL Jimador, a skót single maltok (BenRiach csoport), a Slane, a Gin Mare, a Fords Gin, a Diplomático Rum.

- Ezek a portfólió további 30–40%-át alkotják, de figyelve arra, hogy a standard JD soda és RTD rész (~10–15 %) is ide tartozik.

- Kiszámíthatóan ez a csoport körülbelül 1.2–1.6 milliárd USD bevételt hoz.

📉 Standard / RTD

- A maradék 10–15 % (~400–600 millió USD) a könnyebb, mindennapos termékek révén realizálódik (pl. RTD, Old No.7 volumen termékek). Viszont az RTD piac egy magas növekedésű szegmens, tehát ha nem is itt keresi a cég a legtöbbet, a volumen ezért kárpótolhatja.

A fentieket mindenki ERŐTELJES BECSLÉSNEK tekintse, mert konkrét adatot ilyen bontásban nagyon nehéz találni, de az arányok nagyjából stimmelnek, a Brown-Forman (BF.B) bevételeinek a 90%-ánál is nagyobb része származik prémium vagy ennél is magasabb besorolású termékekből. Ezek alapján a cég egyébként is meglehetősen prémium szeszesital felhozatalát gyarapították az újabb felvásárlások, szerintem meglehetősen jó áron. Egy kicsit diverzifikáltak is rajta, hiszen a Tennessee whisky kategóriában nem jelent meg új márka, helyette a gin, a rum, a tequila és az egyéb whisky fajták kerültek képbe.

👌🏻Az látszik, hogy a menedzsment nagyon helyesen próbálja teríteni a kínálatot és más alszegmensek felé is terjeszkedni, hogy csökkenjen a whisky óriási részaránya, viszont nem adnak alá a minőségből sem. Összességében ezt kifejezetten jó tőkeallokációnak gondolom.

🤵A Brown-Forman (BF.B) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

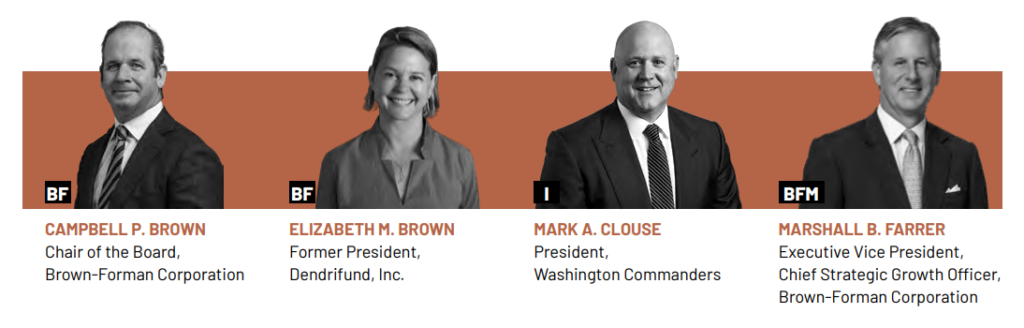

Amikor a Brown-Forman (BF.B) menedzsmentjét vizsgáljuk, nem mehetünk el amellett szó nélkül, hogy a Brown család birtokolja a szavazati jogok mintegy 70%-át, kettős részvénystruktúrán keresztül. Ez tipikusan egy családi vállalkozás, amit az eredeti alapítók igazgatnak, még akkor is, ha a cég mindennapi operatív tevékenységében nem vesznek részt.

🏛️ A Brown család szerepe

- A Brown család több mint 70%-ban birtokolja a szavazati jogot a megkülönböztetett Class A részvényeken keresztül.

- A család kormányzó szerepben van, gyakori igazgatósági tagságokkal (pl. Campbell, Elizabeth, Marshall, Stuart, Augusta).

- A család tagjai elnökként és igazgatósági tagokként aktívan befolyásolják a stratégiai döntéseket, miközben a független igazgatók garantálják a kontrollt. Azért, hogy az egyensúly fennmaradjon, az igazgatótanácsban 11-en vannak, ebből 7-en függetlenek. Ezek jellemzően vagy visszavonult vagy jelenleg is regnáló vállalatvezetők.

🌟 Vezető tisztségviselők

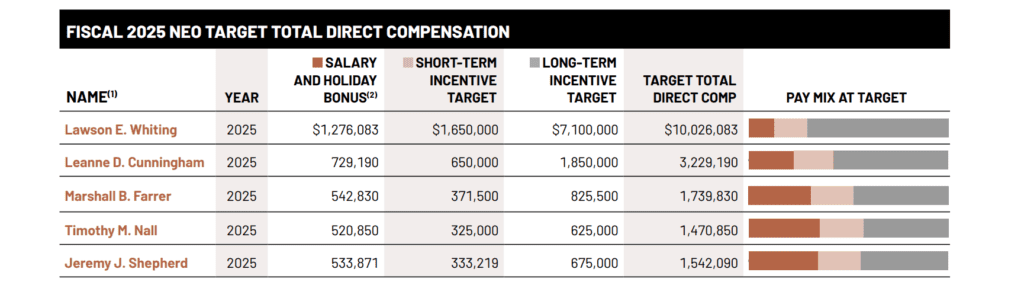

- Lawson E. Whiting – President & CEO, 2019 óta, 2024-ben 13.5 millió USD összdíjazás

- Alapbér: ~1.5 millió USD, ~10%

- Bónusz + részvényopciók: 12 millió USD, ~90%

- Leanne Cunningham – alelnök, CFO, ~3.78 millió USD a teljes kompenzáció

- Marshall Farrer – alelnök, Chief Strategic Growth Officer, 3.66 millió USD kompenzáció

- Továbbiak: Mike Carr (GC), Tim Nall (Supply Chain), Diane Nguyen (People), Yiannis Pafilis (EMEA), Crystal Peterson (Inclusion), Jeremy Shepherd (CMO)

A fenti számok nagyjából átlagosak az ekkora méretű vállalatok esetében, a menedzsment nincs túlfizetve, de azért azt sem állítanám, hogy keveset keresnek. Viszont egy elég bonyolult kompenzációs stratégiát sikerült összeállítania a cégnek (kompenzációs stratégia), amit egy 76! oldalas dokumentum taglal és ami az alábbiakból áll:

- alapfizetés: fix elem, nincs teljesítményhez kötve, de az aránya alacsony

- évvégi bónusz: mióta tölti be a pozíciót a munkavállaló, tulajdonképpen egy hűségbónusznak tekinthető

- rövidtávú ösztönzők (STI): vállalati metrikák szolgáltatják az alapját és a cég érdekeivel állnak összhangban

- hosszútávú ösztönzők (LTI): zárolt részvényopció a 3 éves részvényesi hozam alapján, amit a működési bevételekhez kötöttek, illetve az S&P500 fogyasztási cikkek árindexét használja benchmarknak, ezt kell megvernie a BF.B-nek teljesítményben.

A fentieket kicsit kifejtve, Brown-Forman (BF.B) a TSR, vagyis a teljes részvényesi hozamot használja, és alapvetően az S&P 500 fogyasztási cikkek árfolyam indexét kellett volna felülteljesítenie, ami az elmúlt 5 évben egyáltalán nem sikerült. A másik metrika a nettó eladáshoz és a működési bevételhez kötött, ebből rakják össze a vezérigazgató, meg más tisztségviselők javadalmazását. Ismerjünk meg egy új, nem könyvelési, viszont szakági mutatót, a DBOI-t, ami a „Depletion Based Operating Income” rövidítése és szabad fordításban nagyjából értékesítés-alapú üzemi eredményt jelent.

💡A „depletion” kifejezés a szesziparban azt jelenti, hogy a termékek nagykereskedőtől való tényleges kikerülést mérik, tehát amikor egy ital a kiskereskedőhöz, az étteremhez vagy a bárhoz kerül. Ez pontosabban tükrözi a fogyasztói keresletet, mint a sima eladási vagy gyártási adatok.

forrás: Brown-Forman (BF.B) éves jelentés, a menedzsment javadalmazásának összetétele

A fizetési elemek aránya igazából az érdekes, például a CEO esetében 13% az alapfizetés, 16% a rövidtávú ösztönző és 71% a hosszabbtávú ösztönzőkből származik, vagyis ha rosszul megy a vállalatnak, akkor a vezetők is gyengén keresnek, ez pedig nagyon egybeevág a tulajdonosok érdekeivel. Ez egy kiváló rendszer, nehéz problémákat találni benne.

📋 Igazgatóság

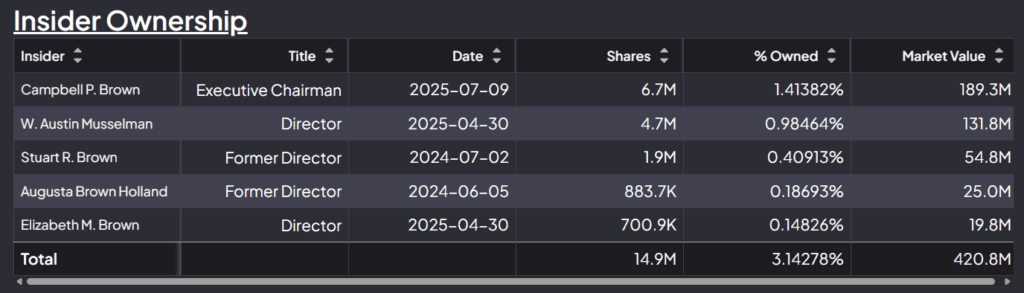

- Campbell P. Brown – Az igazgatóság elnöke, a Brown család tagja, 739000 USD a javadalmazása, de az elnöki pozícióját nem sokára feladja és igazgatósági tagként szolgál majd tovább. A vállalat 1.41%-át birtokolja 189.3 millió USD értékben.

- Elizabeth M. Brown – korábbi elnök, a Brown család tagja.

- Független tagok: Mark Clouse (volt Campbell Soup CEO), Michael Roney (volt Bunz plc. CEO), Jan Singer (volt J.Crew CEO), Tracy Skeans (COO Yum! Brands), Elizabeth Smith (volt Bloomin’ Brands CEO), Michael Todman (volt Whirlpool elnök), W. Austin Musselma (Ashbourne Farms alapítója, 131.8 millió USD értékben vannak részvényei)

Az igazgatóságban lényegében veteránok ülnek, illetve két Brown családtag, de sok a független igazgató. A bennfentesek összességében 420.8 millió USD értékben birtokolnak részvényeket, ami a vállalat 3.14%-a, de a szavazati erő 70%-a.

Összességében kiváló egyensúlyban van a vállalat vezetése, ritka az ilyen.

🆚Konkurensek: a Brown-Forman (BF.B) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

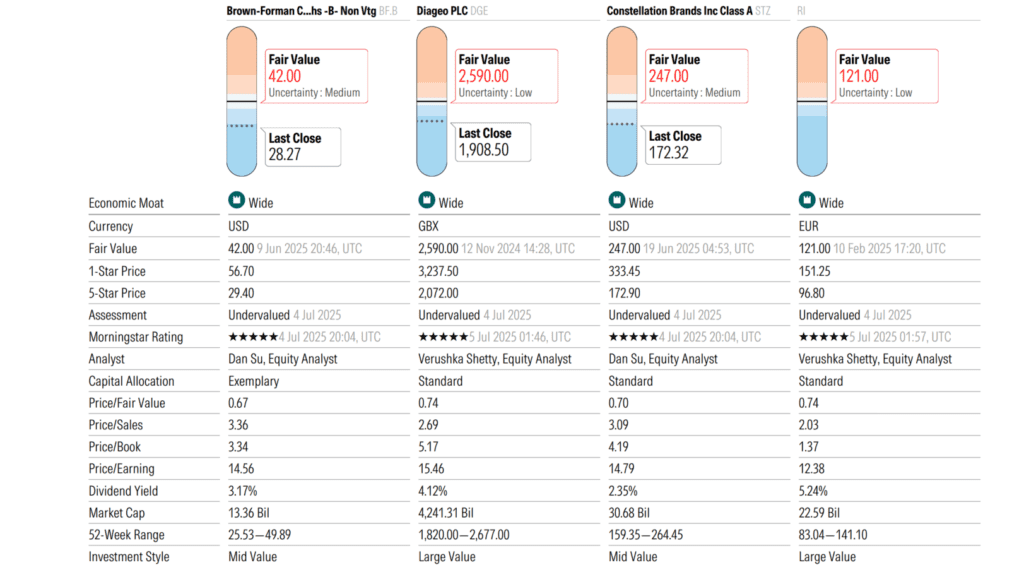

A Diageo elemzsében már kiveséztem az iparágban szereplő főbb konkurenseket (Diageo (DEO) részvényelemzés), de azért ide is beteszem a Brown-Forman (BF.B) Morningstar elemzésből a konkurensek táblázatát, a táblázat jobboldalán a Pernod Richard (RI) számai láthatók:

A Constellation Brands (STZ) szerintem nem igazán direkt konkurense a Brown-Formannak (BF.B), helyette a Pernod Richardot (RI) tettem volna a képre. Ha egy szubjektív iparági sorrendet állítok fel a minőségi, prémium és szuper-prémium szeszesitalgyártók között, akkor a lista az alábbi neveket tartalmazná:

- Diageo (DEO): méretében a legnagyobb, legdiverzifikáltabb vállalat, sok területen piacvezető, scotch-ban, tequila-ban, gin-ben, rumban erős

- Brown-Forman (BF.B): méretében a Diageo-nál kisebb és nem túl diverzifikált portfólió, de annál jobb minőségű, a legerősebb Tennessee whisky-ben, amiben világelső

- Pernod Richard (RI): nagyjából Brown-Forman (BF.B) méretű, jobban diverzifikált, de kevésbé jó minőségű portfólió, metrikákban elmarad az első kettőtől

- Rémy Cointreau (RCO): jóval kisebb méretű, de prémium italokat forgalmazó vállalat, sokkal rosszabb metrikákkal

- LVMH (LVMH): A Louis-Vuitton a világ legnagyobb luxus konglomerátuma, de nem igazán szeszesital fókuszú, a méretéből fakadóan viszont mégiscsak számításba kell venni. Rendkívül magas minőséget képvisel a borok és a szeszesital kategóriájuk, ami tartalmazza a Moet&Chandon, Dom Perignon, Veuve Clicquot, Krug pezsgőket és a Henessy konyakot is. Ez a szegmens 5.86 milliárd EUR árbevételt ért el, ebből a JAS Hennessy & Cie három évvel ezelőtti árbevétele önmagában 2.12 milliárd EUR, vagyis a maradék része a portfóliónak mintegy 3.74 milliárd EUR-t tett ki, ami már összemérhető a Brown-Forman (BF.B) érbevételével.

A fenti ábrán az látszik, hogy az egész iparág nagyon nyomott értékeltségen forog, tehát itt nem annyira egyedi részvénysztorikról, hanem inkább globális, iparági problémákról van szó. Általában egy iparágból csak a legjobb, ritkábban az első két legjobb cégbe szoktam fektetni, de a szeszesital szegmensben ezek egymás komplementerei. Éppen ezért, ha szeretnétek a szeszesital piacot megjátszani, megvehetitek a Diageo-t és a Brown-Formant is, ezek jó kiegészítései egymásnak csak figyeljen a pozíció méretezésre. Ha szeretnétek a fizikai, kemény, luxusiparban kitettséget, akkor erre egy nagyon jó célpont a Louis-Vuitton, aminek van alkoholos lába is.

⚡Milyen kockázatokat fut a Brown-Forman (BF.B)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

A Brown-Forman (BF.B) kockázatai nagyrészt megegyeznek a Diageo (DEO) kockázataival, viszont a koncentráltabb portfólió és az amerikai gyökerek miatt ezek helyenként mégis eltérnek egymástól.

📉 1. Makrogazdasági ciklusok

- Fogyasztási hajlandóság csökkenése recesszió idején.

- Inflációs nyomás → nyersanyagárak (gabona, üveg, energia) növekedése.

- Kamatkörnyezet változása → finanszírozás drágulása.

A Brown-Forman (BF.B) abból a szempontból szerencsésebb helyzetben van, hogy a whisky alapanyaga nagyrészt gabona, aminek a betakarítása sokkal gyorsabb, mint például a tequila alapanyagát képező kék agavé, amit éveken át kell növeszteni. Viszont pont ebből a koncentráltságból ered egy másik probléma: ha a whisky fogyasztása esik, akkor jellemzően a Brown-Forman is bevételei is. A marzsokra nyomást gyakorolhatnak az ellátási láncokban bekövetkező zavarok, vagy az olyan alapanyaghiány, mint az üveg. Azt gondolom, hogy a prémium és szuper-prémium szegmensben a Brown-Formannak bőven van annyi árazási ereje, hogy az inflációt továbbhárítsa a vevőkre, áremelések formájában.

💱 2. Koncentrált termelőeszközök, devizakockázat

- A lepárlók, a tárolók jelentős része Tennessee és Kentucky államban koncentrálódik.

- A whisky adja a bevétel és a profit jelentős részét, 1.6 milliárd USD a raktárkészlet.

A Brown-Forman (BF.B) bevételei elképesztően koncentráltak, 71%-a jön Tennessee whisky-ből, illetve az amerikai fogyasztás teszi ki a teljes fogyasztás több mint 40%-át. Mivel a gyártás összesen nagyrészt két államra koncentrálódik, egy esetleges természeti katasztrófa jelentősen visszavetheti a vállalatot. Amerikában nem ritkák a földrengések és a hurrikánok, amik tönkre tehetik a koncentrált termelőegységeket, a raktárkészletet vagy zavarokat okozhatnak az ellátási láncban.

Szintén van valamennyi devizakockázata a Brown-Formannak, mivel a bevételének nagy részét nem dollárban számolják el.

🧬 3. Életmódváltás és egészségtudatosság

- Alkoholmentes életmód terjedése

- Egészségesebb alternatívák (kombucha, mocktail, alacsony kalóriás italok) térnyerése

- Cukor- és alkoholadók szigorítása

Leginkább a Z generációra jellemző, hogy 20%-kal kevesebb alkoholt fogyasztanak, mint az Y generáció (Gen Z Alcohol Consumption Decline). Viszont az alkoholfogyasztók aránya nem kisebb, hanem nagyobb, csak volumenre kevesebbet, de prémiumabb, illetve RTD italokat fogyasztanak. Az egészségtudatos trend is nagyon erős, sokan egyáltalán nem isznak alkoholt. Arról viszont nem vagyok meggyőződve, hogy ez összességében nem azzal fog járni, hogy a kommersz gyártók bevételeit visszaveti, míg a prémium brandek fogyasztását erősíti.

⚖️ Helyettesítési hatás (substitution)

Érdemes még megemlíteni a helyettesítési hatást, amit a Brown-Forman (BF-B) konkrétan említett az egyik negyedéves jelentésében, ez pedig a kannabisz fogyasztásra vonatkozik:

- az orvosi kannabiszt használók körében gyakori, hogy kevesebb alkoholt fogyasztanak, kb. 40–60 % jelzett alkoholcsökkenést .

- Egy Új-Zélandi felmérés szerint 60 %-uk kevesebb alkoholt fogyasztott, miután kannabiszt használt .

- Kaliforniában a cannabis legalizáció után 15 %-os alkoholfogyasztás-csökkenést mértek orvosi kannabisz esetében és további amerikai államokban is bizonyították az alkohol helyettesülését .

💊 4. GLP-1 alapú fogyást segítő gyógyszerek

- Kutatások szerint csökkenthetik az alkohol utáni vágyat.

- Ha széles körben elterjednek, tartós keresletcsökkenést okozhatnak.

- Az olyan befektetők, mint Terry Smith már figyelembe veszik ezt a hatást.

A GLP-1 egy bél által termelt peptid, amit a GLP-1 alapú, fogyást segítő gyógyszerek utánoznak. Ezek nagyjából 40%-kal csökkentik az alkoholfogyasztási vágyat, vagyis rontják az alkoholt előállító cégek eladásait. Jelenleg nagyjából 40 millió ember fér ezekhez hozzá, de a piac durván 2 milliárd! főt számlál, tehát durván 2%-nál tartunk, és rohamosan bővül a fogyasztás. A kérdés az, hogy hány olyan ember lehet, aki túlsúlyos, fogyni akar gyógyszeres segítséggel és prémium alkoholfogyasztó is?

Szerintem ennek a kockázatát jelenleg nagyon nehéz megbecsülni, de mivel a Wegovy-hoz hasonló gyógyszerek elég drágák, ezért a gazdagabb rétegek fogják eleinte használni, akik amúgy a prémium és az e fölötti kategóriájú szeszes italokat is fogyasztják. Tehát biztosan van átfedés a kettő között, és ugyan a ChatGPT-vel megbecsültettem, hány százalékot érinthet, szerinte jelenleg 5 millió prémium alkoholfogyasztót, de a számok nagyon bizonytalanok. Ez szerintem egy tipikus diszruptív szituáció az alkoholpiacra nézve és a kimenetele teljes mértékben megjósolhatatlan. Szerencsére a GLP-1 gyógyszerek felfutásának még viszonylag hosszú az ideje, de számolni kell ezzel a hatással.

⚖️ 5. Szabályozói és adókockázat

- Alkoholfogyasztásra vonatkozó szigorítások (pl. marketing- vagy reklámtilalom, címkézés)

- Jövedéki adók emelkedése

- Iparági koncentráció elleni fellépés

Többször felmerült már, hogy az alkoholra különadókat vetnek ki, mint ahogy annak idején az energiaitalokra és a chipsekre, illetve a dohányiparhoz hasonlatosan reklámkorlátozásokat léptetnek életbe. Szintén valós kockázat az alkoholfogyasztás veszélyeire felhívó matricák elrettentő hatása, bár ez igazából a cigarettánál sem működött igazán. Mivel az alkohol iparágban eléggé sűrűek a felvásárlások, ezek elé a hatóságok gördíthetnek akadályokat, bár szerintem ez egy ilyen fragmentált piacon valószínűtlen.

Amerikai cégként a Trump féle vámok valószínűleg kevésbé érintik majd a Brown-Formant (BF.B), kivéve, ha a többi ország „ellenvámjai” nem váltanak ki hasonló hatásokat. Az EU például 25% vámot vetett ki az amerikai whisky-re, és mivel van egy jelentős exportfüggőség Európa felé, ezért ez valószínűleg érezteti majd a hatását az árakban. Mivel a Brown-Forman csak a bevétele 29%-át szedi be nem whisky-ből, így a mexikói tequila gyártás, illetve a skóciai scotch gyártás nem esik majd ezen büntetővámok alá, viszont az amerikaiak alá viszont igen. Nagy kérdés, hogy pontosan a vámok hogyan és mely termékekre vonatkoznak majd. Mivel Trump idén már vetett ki egy 30%-os vámot Mexikóra, amit visszavont, aztán újra kilátásba helyezte, elvileg a tequilát is érintené a vám. Szóval nagy a bizonytalanság ebben a kérdésben.

🚫 6. Hamisítás és szürkegazdaság

- Különösen feltörekvő piacokon (pl. Afrika, Ázsia)

- Reputációs kár + árverseny aláásása

- Másolat gyártmányok, mint a Lonehand

Több precedens is volt a fentiekre:

- Jack Daniel’s – Lonehand Whisky ügy (2018)

Brown‑Forman beperelte a Lonehand Whisky gyártóját Texasban, mert túlzottan hasonlított a Jack Daniel’s négyzetüvegére és fekete címkéjére. Több sérelmet is hangoztattak: védjegybitorlás, megtévesztő reklám. - Ázsiai és online ügyek

A vállalat rendszeresen lép fel olyan hamisítók ellen, akik palackokat, logókat másolnak. 2013-ban kínai fél megállapodott a JD hamis palack ügyében egy peres eljárás során. - Online termékhamisítások

Jogviták léptek fel webáruházakkal szemben (pl. Texas, New Jersey), amelyek JD-s pólókat, shot poharakat, vagy akár ajánlott összetevők nélküli hamis termékeket árultak.

Nagyjából hasonló problémákkal küzd a Brown-Forman (BF.B) is mint a Diageo (DEO).

🌡️ 8. Klímakockázat és alapanyagkitettség

- Agave (tequila): Mexikóban termesztik, és erősen érzékeny az aszályra, melegedésre, kártevőkre, ráadásul egy évtized alatt 1-30 pesó között ingadozott az ára. Ez szerencsére kis mértékben értinti a Brown-Formant (BF.B), mert a Herradura és az El Jimador márkáik nem túl nagy volumenüek (kb. 7%).

- Gabonák (whisky): a texasi forróbb klíma miatt erre talán kisebb az esély, mint a scotch esetében, az érlelési idő is rövidebb.

- Víz: a szeszfőzés és sörgyártás vízintenzív, ezért a vízkorlátozások vagy vízdíjak emelkedése közvetlen költségkockázat, illetve a Kentucky borubon kapcsán a víz is speciális mészköves talajon halad át, ennek a hozamcsökkenése okozhat gondokat.

- Cukornád (rum): éghajlati stressz és munkaerő-problémák miatt ingadozó hozamokkal és sztrájkkockázattal. Szintén kis kitettsége van a Brown-Forman-nak.

Kiindulva abból mennyire erősen érezhető a klímaváltozás hatása az időjárásban, ez a kockázat, ha nem is rövidebb távon, de közép- és hosszútávon mindenképpen fel fog merülni. Nagy kérdés, hogy mennyire érinti az egyes gabonák, például a kukoricának a hozamát a felmelegedés, ami a whisky egyik alapanyaga. Egy dolog nagyon meglepett, ez pedig a tequila alapanyagának számító, kék agavé árának volatilitása:

📊 A kék agavé áringadozása

| Időszak / Szezon | Ár (pesó/kg) |

|---|---|

| Bőség-időszak (2007–10) | ~2 pesó |

| Stabil növekedés (2016–17) | 18–21 pesó |

| Csúcs (2022) | ~34 pesó |

| Korrekció utáni időszak (2023–24) | 5–11 pesó |

🪻🌽Szerintem a 2-34 pesó, vagyis tizenhétszeres! szórás az árakban brutális, ugyanebben az időszakban a kukorica ára 2.4-6.9 USD között szórt bushel-enként, ami egy speciális mértékegység gabonákra és 35.29 liternyi terménynek felel meg. Ugyanez az árpa esetében 7-10 USD volt, szóval ezek lényegesen kevésbé volatilis alapanyagok.

A fentiekből a legnagyobb veszélyt a Z generáció csökkenő fogyasztásában és a GLP-1 gyógyszerek alkoholfogyasztást csökkentő hatásában látom, mert ezek eléggé szektorspecifikus problémák. A többi nagyjából minden más iparágra is igaz, mint a vámok, a hamisítás, az ellátási láncok és hasonlók, de ezt egy minőségi menedzsment meg tudja oldani.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM

- megfelelő részvény értékeltség: IGEN/RÉSZBEN/NEM

A fentiek alapján, figyelembe véve az elképesztően messzire visszanyúló örökséget is, de nem alulbecsülve a kockázatokat, az alkoholipar még vagy 10-20 évig rendben lesz, de különösen a diszruptívnak tűnő GLP-1 gyógyszerekre figyelni kell. Lényeges, hogy nem venném számításba a Brown-Forman (BF.B) részvényét, ha nem lenne jelentősen alulárazva, ezzel visszautalva a 6. pontra feljebb.

Ugyanis kicsi a növekedés az alkohol piacban, így a premiumizáció sem lenne valószínűleg elég ahhoz, hogy egy S&P500-at meghaladó hozamot lehessen kikeverni a részvényvisszavásárlásból, az osztalékból, a piac növekedéséből és a cég árazási erejéből, különösen a rengeteg ellenszelet is figyelembe véve. Kicsit a korai dohányiparra emlékeztet ma az alkoholpiac helyzete, ahonnan azért a Philip Morris (PM) a hátráltató trendek ellenére igencsak jól tudott kijönni, ami az elmúlt fél évtizedben nagyjából +216%-ot jelentett, korrigálva az osztalékokkal is.

👛A Brown-Forman (BF.B) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak – sok mindent elfednek -, de viszonyítási alapnak használhatók.

- Részvényár (2025-07-18): 28.92 USD; P/E: 15.72; EV/EBITDA: 24.28; P/FCF: 31.75 (Finchat.io alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 34.01; EV/EBITDA: 12.38; P/FCF: 44.78 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-re (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

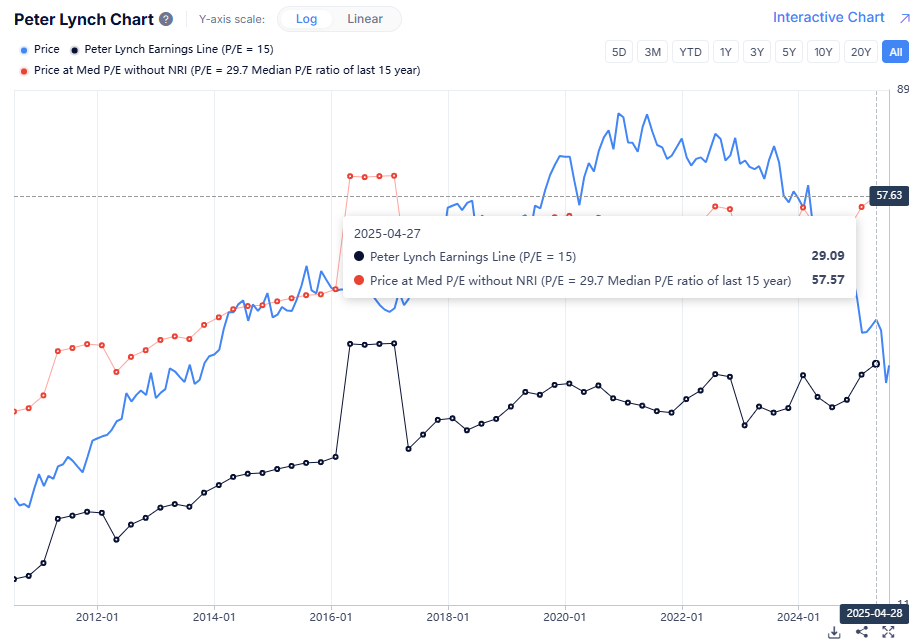

Értékeltség

- Wall street estimates: 38.43 USD (az Alphaspread, a két szélsőérték átlagát vettem figyelembe:)

- Peter Lynch median P/E: 57.57 USD

- Morningstar: 42 USD (5 csillag)

- Gurufocus: 53.58 USD

- AlphaSpread: 35.22 USD (18%-os alulértékeltség az alapesethez képest)

- SimplyWallst: 52.88 USD

Átlag (6 értékelés alapján): 46.61 USD (38%-kal alulértékelt)