Az osztalékfizető részvények olyan vállalatok, amelyek kamat formájában passzív jövedelmet generálnak, ezért a befektetők előszeretettel vásárolnak ilyen papírokat. Sokan azonban elfelejtik, hogy az osztalékhozam önmagában semmit nem mond el egy cégről, ellenőrizni kell a vállalat több mutatóját is. Az osztalékfizetéshez rengeteg másik metrika is kapcsolódik, ezekről lesz most szó. Hozok konkrét, gyakorlati példákat is, amikkel az elmúlt 6 évben találkoztam, és amiket csak az elméleti könyvek forgatása alapján nem tudtam volna megtanulni, ezeket a 📌jellel jelöltem a szövegben.

Ha konkrét osztalékfizető részvényeket keresve tévedtél erre a cikkre, akkor:

- az osztalékfizető részvény szűrőnkben találhatsz ötleteket: Dividend Screener

- olvasd el a cégspecifikus részvényelemzéseinket is, hátha megtalálod, amit keresel: iO Charts részvényelemzések

🤑Az osztalék jelentése

Az osztalék az a pénzösszeg, amelyet egy részvénytársaság kifizet a részvény tulajdonosainak, jellemzően, de nem kizárólagosan, az általa megtermelt nyereségből. Fontos eleme az osztalékfizetésnek, hogy csak „készpénzből” lehet ezt a kötelezettséget teljesíteni, vagyis számviteli módszerekkel nem lehet előállítani osztalékot. Úgyis megfogalmazhatom, hogy ha a társaságok az elért nyereségük egy részét osztalék formájában fizetik ki, akkor a társaság sikereiből részesültök.

Nagyon sok befektető az osztalékfizető részvények esetében az osztalék mennyiségét nézi. Az osztalék mennyisége a pénzegységben, például USD-ben, kifejezett mutató, független a többi értéktől. Az osztalékhozam egy százalékos érték, amit a részvényárfolyam mozgása befolyásol. A mennyiséget általában kétféle módon tüntetik fel az adatkereső oldalak:

- mennyit fizet egy cég egy év leforgása alatt

- úgy, ahogy az adott cég ezt kifizeti, ami általában az USA-ban negyedéves, ez a legjellemzőbb, de havi kifizetést jelenthet. Egyes európai cégek azonban féléves vagy éves osztalékfizetéssel élnek, előbbire jó példa az angol Games Workshop vállalat (Games Workshop elemzés).

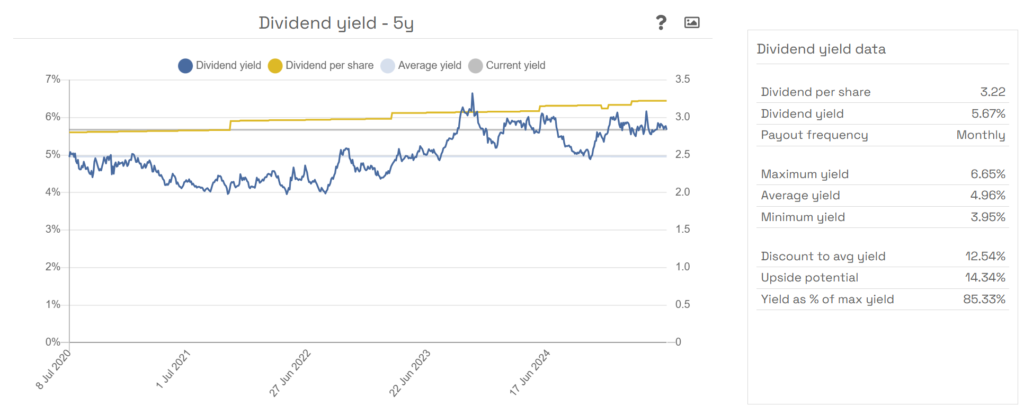

Az osztalékfizetés mértéke becsapós tud lenni, mutatok egy példát. Ha a mi oldalunkon rákerestek a Realty Income REIT részvényre (O), akkor azt láthatjátok, hogy az éves osztalék mértéke 3.22 USD/részvény 2025 júliusában. Viszont alatta ott van a kifizetési ütem, ami havi. Vagyis ezt az összeget 1/12-ed részekben kapjátok meg. A Realty Income inkább a kivételek közé tartozik, a jellemző az, hogy negyedéves kifizetések vannak az amerikai cégek között. Sok helyen viszont az éves kifizetés a gyakoribb.

📌Gyakorlatban: néhány bróker az osztalékkifizetésért is szed díjat. Ez azért rossz, mert jellemzően van egy minimum összeg amit felszámolnak, ezért ha nektek havonta írják jóvá az osztalékotokat, akkor sokkal nagyobb díjra számíthattok, mintha ez negyedévente vagy félévente történne. Mindig ellenőrizzétek a brókereteknél az ilyen jellegű költségeket. Ezt a brókereknek havonta kötelező közzétenniük, de általában on-line azonnal elérhetővé válik, ha költség vagy jóváírás keletkezik a számlátokon.

💸Hogyan történik az osztalékfizető részvények osztalékának kifizetése

Szerencsére nektek, tulajdonosoknak semmit nem kell csinálnotok az osztalékkal, amennyiben részvényt birtokoltok. Az osztalék osztalékadóval csökkentett mértékét a brókerszámlátokon automatikusan jóváírják. Általában a kiutaló állam már visszatart belőle valamekkora összeget, hogy mekkorát ez elsősorban az alábbiaktól függ:

- ✨Mekkora az adott államban az osztalékra kivetett adó? Például az USA-ban 15%, Angliában 0%, de Franciaországban már 28%

- ✨Van-e annak az országnak a kettős adóztatás elkerüléséről szóló egyezménye, ahol adórezidensek vagytok? Például, 2024 előtt az USA-val Magyarországnak volt ilyen egyezménye, akkor 15% visszatartott adót vontak le az USA oldalán, 2024-től ez megszűnt, így a levonás mértéke 30%-ra emelkedett.

- ✨Hol vagytok adórezidensek? Lehet, hogy az év egyik részét Spanyolországban töltitek, de mondjuk norvég adórezidensek vagytok, ekkor a norvég szabályok számítanak.

☝🏻Fontos, hogy a fentiek csak a visszatartott adóra vonatkoznak, ettől még az osztalékjövedelemre rárakódhatnak egyéb tételek abban az országban is, ahol jóváírják az ilyen jellegű jövedelmeteket.

🇭🇺Osztalékfizető részvények magyar vonatkozásai🇭🇺

Miért írtam le ezt az egészet? Azért, mert ha ETF-ként vásároltok részvényeket, akkor kicsit más a helyzet. Az ETF lehet visszaforgató, vagyis kumulatív, és kifizető, amit a disztributív jelzővel illetnek. Ezekre megint más szabályok vonatkoznak, ezért mindig nézzétek meg, milyen formában juttok a részvényekhez.

💰Osztalékfizető részvényekhez tartozó egyéb fogalmak

Az osztalékfizető részvényekhez közvetlenül kapcsolódó fogalmak az alábbiak:

- ✨Dividend yield (osztalékhozam évente): az osztalék mértéke százalékban kifejezve, pl. 4.14%

- ✨Diviend per share (az osztalék mértéke, egy részvényre kifejezve, évente): az összes kifizetett osztalékot el kell osztani a részvények számával, ami egy devizanemben kifejezett érték lesz, pl. 2.82 USD

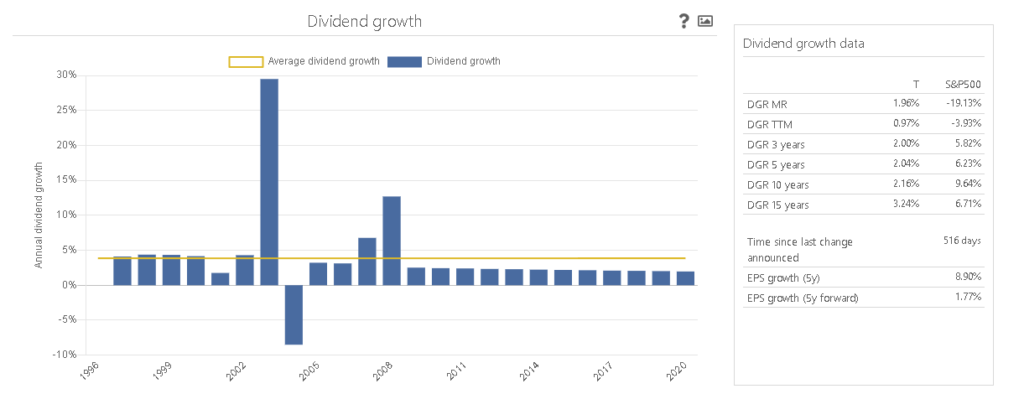

- ✨Dividend growth rate, DGR (az osztalékemelés mértéke évente): általában több formában is megadják. Utolsó évi, 3/5/10 éves átlag, ezekből a tendenciára lehet következtetni.

- ✨Ex-dividend date: a szelvényvágás dátuma, régen tényleg fizikailag levágtak egy szelvényt, ma már elektronikusan kezelik, de a kifejezés megmaradt. Az előtte lévő napon a részvény megvásárlásával még megkapjátok a következő osztalékot, amit szoktak osztalékszelvény nélküli kereskedési napnak is hívni.

- ✨Declaration date (az osztalék bejelentésének napja): amikor a közgyűlés dönt az osztalékfizetésről és annak mértékéről. Utána már biztosan kifizetik a megígért osztalékot.

- ✨Payment date (az osztalék fizetésének napja): az a nap, amikor az osztalékot jóváírják a számlátokon

- ✨Dividend history (osztalékmúlt): a múltbéli osztalékfizetéseket írja le, mikor történt, és mekkora mértékben

- ✨Years of growth (mióta növeli az osztalékot a vállalat): jellemzően egy számot láttok az ilyen mutatóknál, pl. a Realty Income 28 éve emeli az osztalékát

- ✨Current yield distribution (osztalék mértékének eloszlása): megmutatja, hogy a jelenlegi osztalékhoz képest az idő hány százalékában volt magasabb az osztalékhozam

📈Az osztalékfizető részvények értékeltsége

Két gondolat a fentiekhez. A current yield distributiont szokták értékeltségi mutatóként is használni (SimplySafeDividends), egyszerűen azért, mert abból indulnak ki, hogy ha egy részvény alulérékelt, akkor a tőkére vetítve magasabb osztalékhozamot nyújt. Erről a következő fejezetekben lesz szó. Ez az értékeltségi mutató a Dividend Yield Theory-ra támaszkodik (Dividend Yield Theory), ami a hatvanas évekből származik és az Investment Quality Trends, rövidebben IQ Trendsként szoktak rá hivatkozni, hírlevélhez kötődik. Több műben is előkerül, az egyik ilyen Geraldine Weiss könyve, a Geraldine Weiss: Dividends Don’t Lie.

A másik megjegyzésem a TTM és a Forward mutatókhoz kapcsolódik. A TTM a trailing twelve months, vagyis az utolsó 12 hónap értékeiből kalkulált mutató, pl. az egy részvényre jutó nyereség kapcsán lehet ilyet látni. Az osztalék viszont jellemzően előremutató, tehát forward típusú, hiszen a bejelentése után már számítani lehet arra, hogy ki lesz fizetve, a mértékét is tudni fogjátok. Emiatt lehet eltérés az osztalékfizető részvények múltbeli és a jövőbeni osztalékhozamát mutató adatforrások között. Szintén fontos tudni, hogy ezek az adatok mindig a törzsrészvényekre vonatkoznak. Hogy milyen részvények vannak még, azt egy korábbi cikkben fejtettem ki (Részvényvásárlás menete lépésről lépésre (2025)).

📌Gyakorlatban: többször tapasztaltam, hogy a bajban lévő cégek osztalékot vágnak vagy egyszerűen csak felfüggesztik az osztalék fizetését. Pár példa erre az elmúlt évekből: Burberry (BRBY), V.F. Corportatoon (VFC). Ez általában szélsőséges árfolyammozgással jár, mert mindenki eladja a papírt, aki az osztalék miatt korábban azt tartotta, többek között a nagy alapok is. Amennyiben bízom a cégben, előszeretettel vásárlok ilyenkor, ez ugyanis egy nyomott értékeltséget jelent, és ugyan a vásárláskor nem kapok osztalékot, de amikor a dolgok helyre állnak, az ilyen cégek hajlamosak a korábbi mértéket hosszabb távon visszaállítani. Mivel az osztalék mértékbe az értékeltségtől is függ, ezért általában nemcsak az árfolyamnyereséget kapom így meg, hanem végül magasabb osztalékhozamot is.

📊Az osztalék számítása, értelmezése, buktatók

Az osztalékfizető részvények hozamának százalékos értéke úgy jön ki, hogy az osztalék értékét elosztják az aktuális árfolyammal. Tehát, ha az árfolyam 100 USD, míg az osztalék mértéke 5 USD, akkor az 5%-ot fog jelenteni. Ebből könnyen kitalálható, hogy ha változik az árfolyam, a százalékos érték is változni fog. Ezért is tüntetjük fel mi is a maximum, az átlagos és a minimum osztalékhozamot is az adott periódusra vetítve, illetve az ezekhez képesti eltéréseket. Vonjuk le együtt a viszonylag egyszerű következtetéseket:

- ✨Ha esik a részvényárfolyam, akkor a tőkére vetítve növekedni fog az osztalékhozam, ha emelkedik, akkor csökken.

- ✨A leátlagolások, amikor eső részvényárfolyamban, több lépcsőben vesztek fel pozíciót, növelik a tőkére vetített osztalékhozamot.

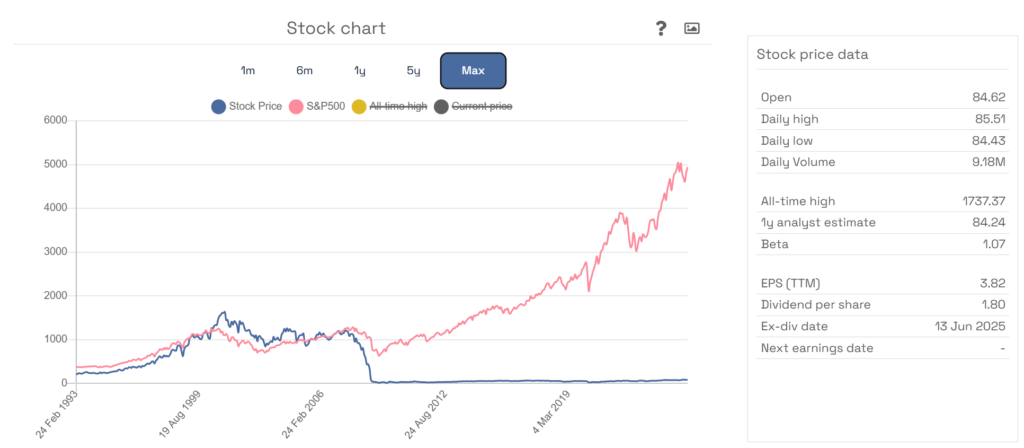

Ez a helyzet igazából jó is, meg nem is. Ha valaki egy növekedési részvényportfóliót tart, ahol kevés az osztalékfizető részvények száma, ott az árfolyamesés kifejezetten ijesztő jelenség lehet. Ellenben egy osztalékrészvényekbe fektető személynek ez inkább lehetőség, hiszen az új tőkére vetítve nőni fog a hozam. Ez viszont olyan csapdahelyzeteket eredményezhet, mint a hulló kések problémája. Ez azt jelenti, hogy egy bajban lévő cég eső árfolyama első látására vonzó lehetőségnek tűnhet. Erre nagyon jó példa az AIG (AIG), ami a 2007-es összeomlás óta nem tért magához. Betettem mellé az S&P500 grafikonját is, finoman szólva sem volt nyerő ezt a részvényt hosszabb távon tartani. Oldalt láthatjátok, hogy a maximum árfolyama 1737 USD volt, jelenleg pedig 85 USD körül mozog.

🔪📉Mi a hulló kés?

Hulló késnek azokat a társaságokat szokták nevezni, melyek valamilyen komoly pénzügyi problémával szembesülnek, de az árfolyam gyorsabban reagálja le ezt a helyzetet, mint a fundamentális mutatók. Tegyük fel a példa kedvéért, hogy elképzelt vállalatunk valamilyen okból kifolyólag bajba került, például egy recesszióban kevesebb termékét veszik meg és ez a jövőben bevételkiesést fog okozni. Ezt a tényt ismeri a piac, ezért elkezd esni az árfolyam, és 100 USD-ről 50 USD-re zuhan, 5 USD osztalékfizetés mellett. Ilyenkor a korábbi 5%-os osztalékhozam 10%!-ra fog felkúszni. Ez sokkal jobb, mint az 5%, akkor venni kell a részvényt. Csakhogy, nem biztos, hogy lesz miből az osztalékot kifizetni, ami csak a következő negyedéves jelentésből derül majd ki, ezért a cég egy 60%-os osztalékvágást jelent be, levágva az osztalékot 4%-ra. Vagyis, az eredeti 5% helyett már csak 4%-ot kapnak meg a tulajdonosok, nem beszélve a részvényárfolyam veszteségről.

Többek között ezért is kell ismerni az osztalékfizető részvények egyéb mögöttes adatait, hiszen az osztaléknak van fenntarthatósága, a vállalkozásnak nyereséget kell termelnie, magas szabad készpénzaránnyal kell rendelkeznie, hogy azt ki is tudja fizetni.

📌Gyakorlatban: valójában nem kell nyereséget termelnie egy vállalatnak, hogy osztalékot fizessen, hanem például hitelből is fedezheti azt. Ez az extrém példa 2020-ban az Exxon Mobile (XOM), ahol az osztalékfizetési kötelezettség felülírta a valós gazdasági mutatókból következő logikus döntést, hogy az osztalékot meg kellett volna vágni, vagy fel kellett volna függeszteni. A turbulens időszakot a vállalat egyébként túlélte, sőt végül jól is jött ki belőle, az adósságát végül csökkenteni is tudta.

➗Az osztalékfizető részvények és a P/E mutató

Számít-e a P/E mutató az osztalékfizető részvényeknél? Érdekes kérdés, rendszeresen látom, hogy hivatkoznak rá, hiszen ez a legismertebb értékeltségi mutató a részvények esetében. Csak sajnos nagyon félrevezető is tud lenni. A P/E mutató a részvény árából és az EPS-ből, vagyis az egy részvényre jutó nyereségből áll össze. Ahogyan azt már korábban is bemutattam, az ár esésével az osztalékhozam emelkedni fog, hiszen ez nem más, mint egy százalékos mutató, tulajdonképpen egy osztás, semmi több.

Mi ezzel a probléma? Elsődlegesen az, hogy olyan érzetet kelt, mintha a cég több osztalékot fizetne, pedig az osztalék összege ettől még állandó marad. Az viszont igaz, hogy egy eső részvény ára a tőkétekre vetítve magasabb százalékos hozamot fog biztosítani. A kérdés az, hogy mitől esik a részvény ára? Ugyanis simán lehet, hogy valamilyen komoly probléma húzódik meg a háttérben, amire a fenti példával is illusztráltam. Mindig elemezni kell a többi mutatót is, ez nem lehet elégszer elmondani.

💡Ha szeretnétek jobban beleásni magatokat a fundamentális elemzés részleteibe, ehhez elengedhetetlen, hogy megértsétek mi szerepel a mérleg és eredménykimutatás egyes soraiban, amiről már készítettem egy cikket: Mérleg és eredménykimutatás részvényelemzéshez(2025)

🔍Lássatok túl a P/E mutatón és az osztalék mértékén

Az előbbi bekezdésekből kiderült már, hogy érdemes utánanézni, hogy az osztalékfizető részvények miből fizetik az osztalékukat. Nagyon nem mindegy ugyanis, hogy a megtermelt nyereségből, hitelből fizetnek-e, illetve mennyire adósodtak el, mekkora a kifizetési arányuk, és így tovább. Vagyis, egy vállalat „egészségi állapotával” is tisztában kell lennetek ahhoz, hogy meg tudjátok ítélni, hogy az osztalék mértéke fenntartható-e.

Mindig vizsgáljátok meg az osztalékfizető részvények összes fontos vállalati mutatóját, mert önmagában az osztalékhozam nem értelmezhető:

- ✨kifizetési ráta: az „alap” kifizetési ráta a vállalat nettó profitját viszonyítja a kifizetett osztalék mennyiségéhez képest, ahogyan az Investopedia ide tartozó cikkében is olvashatjátok (What is the Payout Ratio?). Ezzel az a gond, hogy a számvitel a „net income” fogalomkörébe mindenféle egyéb dolgot is belevesz, például az amortizációt és értékcsökkenést, ami viszont nem jelenik meg fizikai pénzként.

- ✨Szabad pénzáramláshoz tartozó kifizetési ráta: az FCF-re van egy videó az Investopedián (Free Cash Flow), de röviden a lényeg: olyan adózás utáni pénzáramként definiálják, amelyből a vállalat kifizeti a hitelezőit, csökkenti az adósságát, beruház, osztalékot fizet, és így tovább. Vagyis, kézzel fogható, a számvitel által nem jobbra-balra tekergetett mutató, hanem kifizethető pénz. Ez azért fontos, mert ennek aránya jobban tükrözi a valós osztalékkifizetés mértékét.

Adósság mutatók

- ✨Adósság: fontos, hogy egy vállalat mennyire adósodott el. Ha magas az adósság, akkor a vállalatnak sok kamatot kell kifizetnie a hitelezők felé, ami két dolgot jelent: nem biztos, hogy hosszabb távon fent tudja tartani az osztalékát, illetve valószínűtlen, hogy nagy, vagy egyáltalán bármilyen osztalékemelést végre fog hajtani. Önmagában viszont az adósság mértéke szintén nem mond semmit, hiszen nem mindegy, mennyi a kamatráta, illetve milyen a vállalat készpénztermelő képessége. Ennek az összefüggésnek a bemutatására szokták használni a net debt/EBITDA összefüggést, ami azt mutatja meg, hogy a vállalat az adósságát hány évnyi adózás előtti nyereségből tudná kiegyenlíteni (ahol a net debt = adósság mínusz készpénzállomány).

- ✨Adózás előtti nyereség, vagyis EBITDA: a pénzügyesek imádják a műszavakat és a rövidítéseket. Az EBITDA az adózás, a kamatok, az értékcsökkenés és az amortizáció levonása előtti nyereséget jelenti, és sok mutató létrehozására használják, ahogyan azt az adósság szekcióban is írtam.

- ✨kamat fedezettsége: megmutatja, hogy a pénztermelő képesség mennyire fedezi az adóssághoz tartozó kamatot. Ha ez a mutató alacsony – itt a magasabb a jobb -, akkor az nyomást gyakorolhat az osztalékfizetésre, és egy esetleges osztalékvágásba torkollhat.

🏆Ezek a legjobb osztalékfizető részvények?

Hogy a fentiek érthetőbbek legyenek, hoztam néhány vállalatot és szemléletes képet arról, hogy hogyan kell értelmezni a cégek mutatóit. A példavállalatok a T.Rowe Price (TROW), a Texas Instruments (TXN), a Bristol-Myers Squibb (BMY), az AT&T (T) és az Exxon Mobile (XOM).

A most következő sorok jelentős egyszerűsítéseket tartalmaznak. Itt csak a példa megértése a lényeg, ennél sokkal bonyolultabb egy vállalat fundamentális elemzése, viszont a kevesebb adat segít könnyebben követni a gondolatmenetet annak is, aki nem keni-vágja a vállalati mutatókat.

📝Példa 1: T.Rowe Price (TROW)

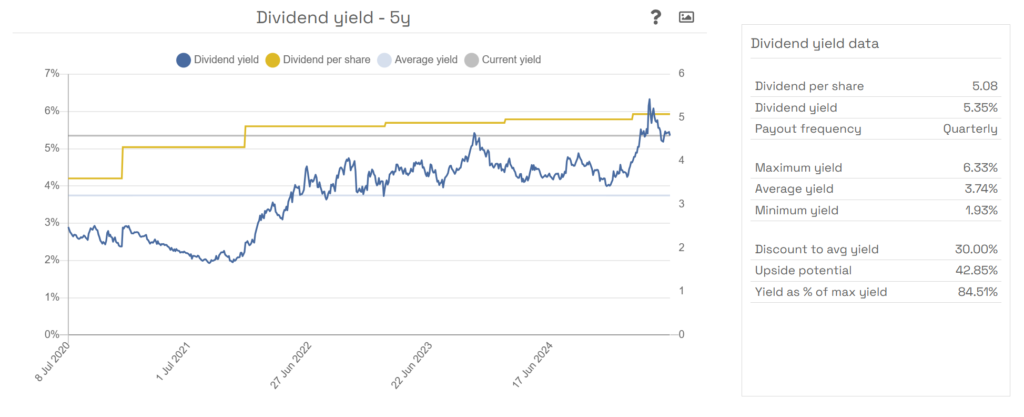

A T. Rowe Price az osztalékfizető részvények mintapéldánya. Fizet 5.08 dollár éves osztalékot részvényeként, ami 5.35%-os osztalékhozamnak felel meg, 2025 júliusában. Gyakorlatilag nincs adóssága, vagyis ezt a mutatót egyből el is lehet felejteni. Brutális készpénztermelő képességgel rendelkezik, szépen emelgeti az osztalékát, a 3 éves átlag 11.75%, látszólag kifogástalan minden mutatója. Akkor most rohanjatok megvenni? Előtte érdemes megnézni az értékeltséget, amit az osztalék mértékéből is meg lehet állapítani. Az elmúlt öt év átlagában 3.74% osztalékot fizetett a részvény, ennél a jelenlegi 5.35% jóval magasabb, vagyis ezen mutató alapján alulértékelt a vállalat.

📌Gyakorlatban: a TROW-ról készítettünk egy részletes részvényelemzést: T.Rowe Price Group Inc. részvényelemzése (NYSE: TROW). Érdemes elolvasni, mert jól bemutatja, hogy az osztalékfizetés nagyon nem minden. 10 éve nem képesek több pénzt behúzni az alapjaikba, esik a részvényárfolyam, tehát vannak itt is kockázatok bőven.

📝Példa 2: Texas Instruments (TXN)

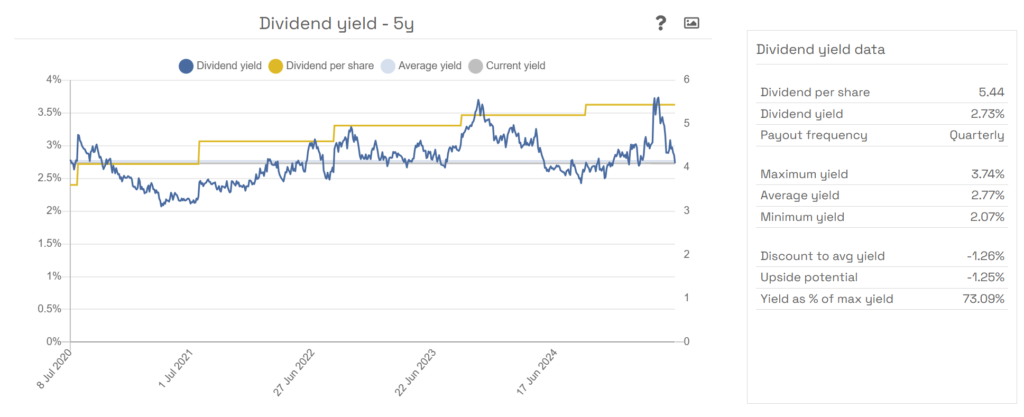

Fizet 5.44 USD éves osztalékot részvényeként, vagyis 2.73%-os osztalékot fizetnek ki. Minimális adóssága van, de olyan erős a készpénztermelő képessége, hogy akár 1 évnyi profijából is simán ki tudná fizetni azt. Ez a vállalat is brutális készpénztermelő gépezet, még gyorsabban emelgeti az osztalékát, mint a T.Rowe Price, a 3 éves átlaguk 13.8%. Látszólag kifogástalan minden mutatója. Akkor most rohanjatok megvenni? Itt is nézzük meg az értékeltséget, mit mutat az öt éves osztalékátlag: 2.77%. Ez nagyjából megegyezik a jelenlegi osztalék százalékos értékével, tehát a vállalat nagyjából azon az értékeltségen forog, mint korábban is.

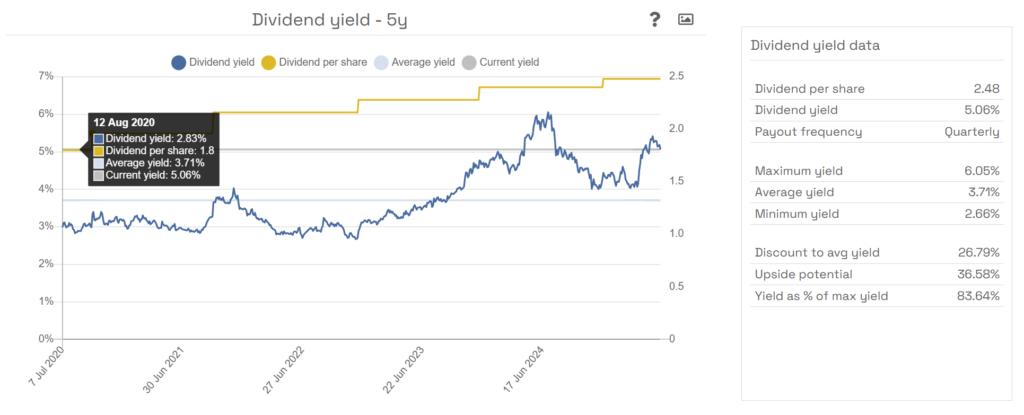

📝Példa 3: Bristol-Myers Squibb (BMY)

Fizet 2.48 USD éves osztalékot részvényeként, ami 5.06%-os osztalékhozamnak felel meg. Rengeteg adóssága van, amit a korábbi felvásárlások, például a Cellgene, eredménye. Ettől viszont a vállalat bevételei és a készpénztermelő képessége is megugrott, míg az árfolyama nagyjából 5 éve oldalazik vagy minimálisan esik, a piac beárazta a történteket. Mit nem fog valószínűleg csinálni a BMY? Nagyon megemelni az osztalékát, saját részvényt visszavásárolni, helyette csökkenteniük kell az adósságukat, ami nem megy valami jól, ahogyan azt a lenti képen is láthatjátok.

Ha feltételezzük, hogy az adósságcsökkentést sikeresen végrehajtja, akkor pár év múlva egy igazi pénznyomtató gépet birtokolhattok. Addig viszont türelmesen várakoznotok kell, és remélni, hogy semmi komoly változás nem áll be a cég életében, vagyis előre elhinni, hogy erre a vállalat tényleg képes lesz.

Annyit azért megemlítenék, hogy a fenti képen látható bevétel megugrása nagyon jól néz ki, de mindig meg kell nézni, hogy ezt mivel sikerült elérni. Ebben az esetben többek között az adósság megemelkedése, de lehetne még például részvényhígítást említeni, amikor a cég részvénykibocsájtással fedezi a szükséges költségeket, a készpénzállomány csökkenését, amit all-cash dealnek szoktak hívni, ha teljes mértékben készpénzért vásárol a cég, esetleg részegység eladását, stb.

📌Gyakorlatban: a fentieket még az eredeti, 2021-es cikkben írtam, csak most 2025-ben korrigáltam az adatokat. A cég adóssága nagyjából ugyanannyi, mint a 2020-as évek elején, de a bevételük valóban megnőtt, ahogyan az osztalék mértéke is. Sajnos az árfolyam ennél többet esett, a piac nem díjazta, amit csináltak. Ez így valójában holt tőke volt, az elmúlt 5 évben.

📝Példa 4: AT&T (T)

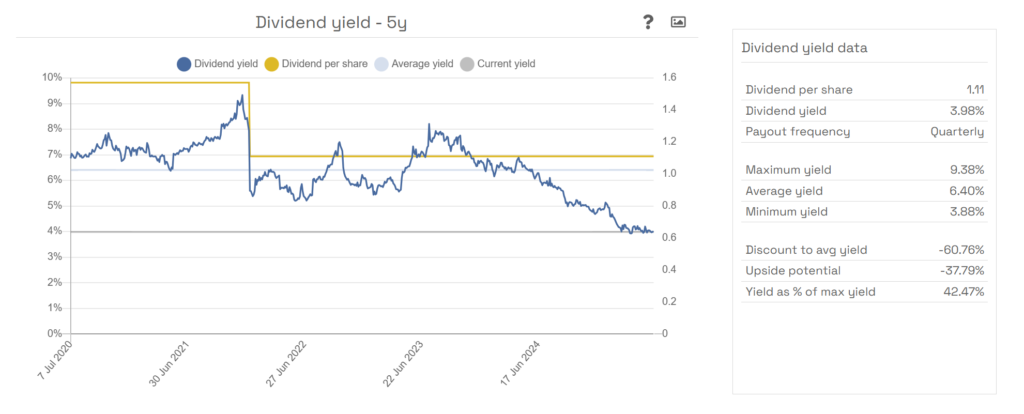

Az AT&T mestere a rosszul végrehajtott felvásárlásoknak, gondoljunk csak a DirecTV akvizícióra (DirecTV is worth only $16B), ami 67 milliárd USD-be került a cégnek. Ellentétben a BMY-vel, ennek a jövőbeni értékteremtő képessége sem igazán látszik, sőt azóta el is adta a vállalat ezt a részegységét. Ehhez jött hozzá, hogy 2021 első felében jelentős összegeket, 27 milliárd dollárt, kellett az 5G frekvenciasávok engedélyeinek megvételére fordítania, és ez a két tétel eredményezte a közel 180 milliárd dollárnyi adósságot. Nézzünk rá, hogy 2025 júliusában hogyan is áll a vállalat:

Fizet 1.11 USD éves osztalékot részvényeként, ami 3.98%-os osztalékhozamnak felel meg. A gond az, hogy 2022 februárjában 47%-os osztalékvágást jelentett be, levágta az osztalékot arra az 1.11 USD-re, amennyi most is, vagyis azóta sem emelt. A vállalat net debt/EBITDA értéke 8 – ennyi év alatt tudná kifizetni a tartozását -, ami iszonyatosan magas adósságnak tekinthető. Számszerűsítve ez 138 milliárd! USD-t jelent, miközben az éves bevételük 123 milliárd USD.

A vicc az, hogy az AT&T (T) korábban a kiváló osztalékmúltjáról volt ismert, egészen a 2022-es vágásig, csakhogy a 36 éves osztalékemelés egy részét úgy oldották meg, hogy évről évre 1 centtel emelte a vállalat. (Ennyire komolyan veszik az amerikai cégek ezt az értéket, ami megmutatja, hogy hány éve van folyamatosan emelve az osztalék mértéke)

📌Gyakorlatban: korábban az AT&T 9% fölött is fizetett osztalékot, mert rommá verték az árfolyamát, ami már eléggé vonzó lehet, főleg hogy az S&P500 átlagos hozama 10% körül van 120 éves távon. Mikor 7% körüli osztalékot fizetett, megpróbáltam a részvényt kötvényhelyettesítőként használni, mert bíztam az erős osztalékmúltjában. Egy év alatt sikerült az osztalék mellé -15% árfolyamveszteséget generálnom, és még szerencsém volt, hogy a vágás előtt eladtam a papírt. Tanulság: soha ne tegyetek ilyet, mindig a minőséget helyezzétek előtérbe, a túlságosan eladósodott cégeket jobb elkerülni. Ebből is látszik, hogy az osztalékfizetés önmagában semmit sem jelent.

📝Példa 5: Exxon Mobile (XOM)

Az Exxon Mobile, meg az egész energiaszektor, egy külön kategória az osztalékot fizető részvényeken belül is. A szektorról részletesen két alkalommal is írtam:

Elképesztően erős a vállalat osztalékfizetési hajlandósága, bele van kódolva a génjeibe ez a filozófia. Annyira erős ez az elvárás a tulajdonosok részéről is, hogy akár hitelt is hajlandó felvenni vállalat, kirúgni a munkavállalóit, lecsökkenteni a fejlesztési büdzsét stb., hogy az ilyen igényeket kielégítse. Ettől viszont a mutatószámai 2020-2021-ben a horror kategóriába estek, pedig volt, amikor 11%-ot, vagyis extrém magas osztalékot jelent.

A vállalatnál a COVID alatt nagyon nagy volt a probléma, lévén senki nem utazott sehova, a járművek nagy része állt, nem fogyott az olaj, így az Exxon Mobile (XOM) nem volt képes nyereséget termelni. A készpénz kifizetési rátája 406.15% volt 2020-ban, tehát a szabad készpénzének a négyszeresét kifizette ki. A nettó bevétele ebben az évben -22 milliárd USD volt. Most persze már tudjuk, hogy az Exxon Mobile és az összes többi hasonszőrű cég, mint a Chevron, Az Occidental Petroleum stb., simán túlélték a válságot, ebből is látszik, hogy vannak olyan helyzetek, amikor egy rommá vert árfolyamú, rossz metrikájú cégből is jól ki lehet jönni.

📌Gyakorlatban: 2020-ban rengeteg olajrészvényt vásároltam meg, amikor megláttam, hogy az olajár negatívba fordult. Ez azt jelentette, hogy a finomítók azért fizettek, hogy elvigyék! tőlük a nyersolajat. Mennyire volt hihető, hogy a jövőben az autók, a repülők és a hajók nem fognak többet közlekedni és hogy nem lesz műanyaggyártás, bitumen és műtrágya sem? Semennyire, ebben az időszakban egy év alatt háromszorozni lehetett ezekkel a nevekkel (igen, ez +200% hozam), plusz leszüretelni az osztalékot. Persze, mikor korrigált az árfolyamuk, egyből eladtam az összes cégeket, viszont ebből is látszik az, hogy vannak olyan helyzetek, amikor egy osztalékfizető céget is meg lehet vásárolni, jelentős nyomott értékeltség mellett, és mind az árfolyamnyerséget, mind pedig az osztalékot leszüretelni.

🇭🇺Hol vannak a listáról a magyar osztalékfizető részvények?🇭🇺

📊Honnan vettem az adatokat?

Nem minden screener oldal tünteti fel az osztalékkal kapcsolatos adatokat. Régebben a Dividend.com nagyon jól használható volt, de tavaly sikeresen tönkrevágták egy arculatváltással, illetve egy csomó adat azóta nem érhető el vagy fizetni kell érte. Annak idején így kezdtem el én is használni az iOCharts-ot, mert szerintem ez az egyik, ha nem a legjobb oldal, ami az osztalékmetrikák követésére is alkalmas. Készítettem egy listát, amit ennek a cikknek a megírásához használtam, így ti is tudjátok ellenőrizni az adatokat:

- iO Charts: mivel már idetaláltál, és használod a szolgáltatásokat, nem részletezem ki. Ingyenesen használható, grafikonokat és számadatokat is megjelenítő oldal, ahol elérhetők a vállalatok osztalékkal kapcsolatos adatai.

- Stockanalysis: másik cikkben is írtam már, legnagyobb előnye, hogy regisztráció nélkül, 15 évre visszamenőleg elérhetők a vállalatok financiális adatai. Minimális osztalékkal kapcsolatos információt is tartalmaz.

- Simplysafedividends: fizetős oldal, nem is túl olcsó, de remek metrikákat és leírásokat tartalmaz. Kicsit túlreagálják az osztalékbiztonság előrejelzését, ezt leszámítva jól használhatók a szolgáltatásaik.

- Finviz: elég jó a szűrőfelülete, de kevés osztalékhoz köthető adatot ad vissza, viszont a kifizetési rátát innen is le lehet lesni.

- Yahoo Finance: van ingyenes árfolyamrajzolója, illetve össze tudja hasonlítani a grafikonra kerülő tickerek árfolyammozgását. A historikus adat fül alatt mutatja az osztalékkifizetéseket és a részvényfelosztásokat is.

🔀Osztalékfizető részvények részvényfelosztása, saját részvény visszavásárlás

Sokan nincsenek tisztában azzal, hogy az részvényfelosztás, illetve a részvények visszavásárlása hogyan hat az osztalékra és az árfolyamra. A részvényfelosztás csak egy technikai művelet, valójában semmi mást nem csinál, csak átrendezi a számokat. Egy példával illusztrálnám, hogy ez mit jelent, de akit érdekel a téma ezt a Motley Fool cikket olvassa el: How do stock splits affect dividends.

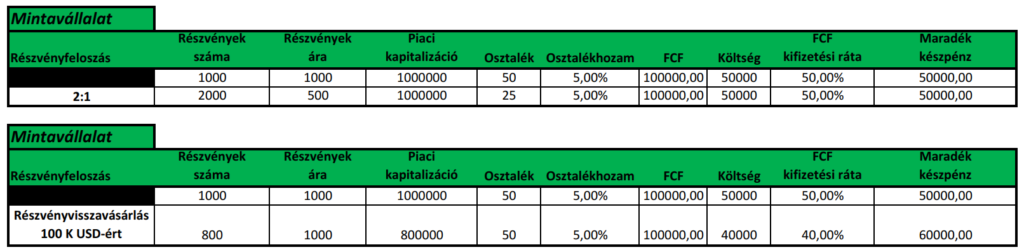

A Mintavállalatnak van 1000 részvénye, amit 1000 USD-n jegyeznek, a piaci kapitalizációja 1 millió USD. Egy részvényre 50 USD osztalékot fizetnek, ez 5%-os osztalékhozamnak felel meg, az éves osztalék 50 ezer USD költséget jelent. A vállalat évi 100 ezer USD készpénzt termel, így az FCF kifizetési rátája 50% lesz. Ti 10 részvényt birtokoltok, tehát évi 500 USD osztalékot kaptok. Ha 2:1 arányban felosztja a részvényeit a cég, akkor kétezer részvényre fog 25 dollárt fizetni, ami ugyanúgy 50 ezer USD-t jelent, ebből ti ekkor is 500 dollár osztalékot kaptok majd, csak már 20 részvényre. Az árfolyam megfeleződik, de mivel kétszer annyi részvény van, ezért a piaci kapitalizáció nem változik, 2000*500=1 millió USD lesz.

➗Mi értelme van akkor a részvény felosztásának?

Csak annyi, hogy olcsóbb lesz 1 db részvényt megvásárolni, így több kisbefektetőt lehet bevonni a részvényvásárlásba. Ennek az ellenkezője is igaz, pl. a Berkshire Hathaway A részvénye 727000 USD áron forog 2025 júliusában (BRK-A), vagyis csak nagy tőkével rendelkezők tudják megvenni. A másik részvénye viszont csak 493 USD (BRK-B), amihez így sokkal kisebb pénzmaggal is hozzá lehet férni.

A részvényvisszavásárlás esetében teljesen más történik. Ha a részvény alulértékelt, akkor a cégnek érdeke visszavásárolni azt. A Mintavállalat részvénye 500 dollárra esik, ekkor már 10% az osztalékhozama. Viszont a vállalatnak van fölös készpénze, legyen mondjuk 100000 USD, amit részvényvisszavásárlásra fordít. Ha 1000 dolláron vette volna vissza a részvényeit, ez 100 részvényt jelentene, de 500 dolláron ez már 200 db-ra elég. Ezzel a részvények száma lecsökken 1000-ről 800-ra, a kifizetett osztalék pénzbeli értéke pedig 50000-ről 40000-re. Ezzel a kifizetési arány is javul, 50%-ról 40%-ra. A különbözet 10000 USD, ami a vállalatnál marad. Ettől a maradék részvényekre továbbra is 5 dollárt fizet ki részvényenként a cég, tehát a többi tulajdonosnak NEM nő meg az 1 részvényre jutó osztaléka, csak a vállalat költ kevesebbet. Mégis, áttételesen több pénze marad a vállalatnak, ami növeli annak az esélyét, hogy:

- a jövőben nagyobb osztalékemelést hajtson végre

- további részvényeket vásároljon vissza

- értékteremtő beruházást végezzen

- csökkentse az adósságot (ha van)

Az osztalék növelése és a saját részvény visszavásárlás pedig jellemzően hosszabb távon árfolyamemelkedésben realizálódik, ami megnöveli a befektetők hozamát.

📤Az osztalék fizetésének specialitásai

Bár sok nyelvben a vállalatok nyereségéből fizetett összegre csak az osztalék szót használják, angolul más kifejezések is léteznek. Az MLP vállalatok egy speciális társulási forma, az esetükben például az osztaléknak „distribution” a neve. Ha ilyesmibe futtok bele, akkor gyanakodjatok rá, hogy itt valamilyen adózási előnyről van szó. Alapesetben az amerikai piacon bejegyzett vállalatok osztalékát 15% adóval terhelik, míg az MLP-k kifizetéseit 21%-kal, de ez egyben az adó áthárítását is jelenti a részvény tulajdonosára, akiket ebben az esetben „limited partners”-nek hívnak.

Fontos, hogy ez csak arra az esetre igaz, ha van a kettős adóztatás elkerüléséről szóló egyezménye annak az országnak, ahol ti adórezidensek vagytok. Ellenpélda, hogy például Magyarországnak nincsen ilyen egyezménye az USA-val, ezért ott a 15% helyett 30% visszatartott adóval kell számolnotok. A tanulság: mindenki ellenőrizze le ezeket a szabályokat a saját élethelyeztére, nehogy meglepetés érje.

forrás: Enrisk Consulting

Az MLP vállalatok általában magasabb osztalékhozamot kínálnak, de ebből le kell vonni az áthárított extra adót. Ezt is mérlegeljétek, ha ilyen cégben kívántok részesedést szerezni. Az energia szektorban elég sok ilyen vállalat van, például (EPD), (MMP) és hasonlók, amelyek magas osztalékhozamot kínálnak, de az adóteher is nagyobb, vagyis ezzel ilyenkor korrigálnotok kell a nettó adózás utáni osztalékhozamot.

Érdemes még a teljesség igénye miatt megemlíteni, hogy a kötvények után fizetett kamat angolul a „coupon”, ami azért nem osztalék, mert az alapját hitel képezi, nem pedig vállalati nyereség.

✅Osztalékfizető részvények előnyei és hátrányai❌

Végezetül pár szót ejtenék arról, hogy általánosan, de mindig vannak ettől eltérő speciális esetek, milyen előnyei és hátrányai vannak az osztalékfizető részvényekbe való befektetésnek, a hagyományos, árfolyamnyereségre apelláló befektetéssel szemben.

✅Osztalékfizető részvények előnyei

- ✅Passzívnak nevezhető bevétel: egy átlagos piacon, átlagos értékeltség mellett el lehet érni 2-10% körüli osztalékhozamot évente. Nem kell érte semmit tenned, automatikusan jóváíródnak az összegek a számládon. Ha elfelejted a befektetéseidet, akkor is termelnek, vagyis nem kell a menedzselésben aktívan részt venned.

- ✅Kiszámítható: ellentétben a részvényárfolyam változásával, az osztalék mértékét előre deklarálják, pontosan lehet tudni, hogy mikor és mennyit fizetnek ki a vállalatok.

- ✅Az osztalékot nem kell oda befektetni, ahonnan származik: ahogy Warren Buffett mondta: nincs olyan szabály, hogy ahonnan a pénz érkezik, oda is kell visszaforgatni azt. Vagyis ha másik részvénybe akarjátok befektetni az osztalékból származó jövedelmeteket, ezt nyugodtan megtehetitek, de akár el is költhetitek ezt az összeget, persze, csak adózás után.

- ✅Pszichológiai támasz: könnyebb tartani egy eső vagy oldalazó részvényt, hiszen az osztalék mértéke összegszerűen független a részvény árfolyamától és akkor is megkapjátok, ha éppen óriási pánik van a piacon.

- ✅Nincs alapkezelési költség: ha kézzel válogatod a részvényeket, illetve nem osztalék ETF-eket tartasz, akkor nincsenek további költségeid, csak a részvény vásárlásakor az egyszeri vételi jutaléka a brókernek. Viszont, egyes brókerek szoktak az osztalék jóváírásáért díjat kérni, ami egy nevetséges lehúzás. erre figyeljetek.

- ✅Nem kell eladnod a részvényt a nyereség realizálásához: ellentétben az árfolyamnyereséggel, nem kell megválnod a papírtól, ha realizálni akarod az osztalékot. Ez automatikusan kifizetésre és jóváírásra kerül a brókerszámládon.

❌Osztalékfizető részvények hátrányai

- ❌Mature vállalat probléma: a legtöbb osztalékfizető vállalat már nem a növekedési fázisában van. Ezek jelentős piaci kapitalizációval rendelkező nevek, melyektől már csak kisebb növekedés várható. Persze léteznek olyan cégek, amelyek szemmel alig látható osztalékot fizetnek, cserébe viszont jelentős növekedést tudnak felmutatni, mint az Apple (AAPL) vagy a Microsoft (MSFT). Az osztalék sokszor a rettenetesen sok készpénztermelés mellékterméke, lásd például a Google-t.

- ❌Osztalékot nem kötelező fizetni: a mindenkori cégvezetés dönti el, hogy fizet-e a cég osztalékot vagy sem, illetve hogy az osztalék mértékét fenntartja, emel-e rajta vagy éppen csökkenti.

- ❌Értékteremtési probléma: az osztalék kifizetése nem az optimális pénzfelhasználási mód. Vagyis felmerül az a kérdés, hogy az osztalék kifizetése egy fajta kényszer-e a cég részéről vagy sem.

- ❌Plusz adóteher: az esetek döntő többségében az osztalékra az államok különadót vetnek ki, van ahol kifejezetten fájdalmas ennek a mértéke.

- ❌Fals indikátor: az osztalék mérete vagy az emelés mértéke semmit nem mond el a vállalat minőségéről, mégis sokan azért választanak egy céget, mert magas osztalékot fizet.

- ❌Viszonylag nagy tőkeigény és portfólió méret: befektetőként sok tőkét igényel az, hogy ha jelentős passzív jövedelmet generáló, diverzifikált portfóliót szeretnénk belőle létrehozni. Erre egy példa: 5%-os osztalék mellett 100 ezer USD-s portfolioval éves szinten 5000 USD osztalékot kaptok. Ez nem túl sok, egy komolyabb állampapír is tudja.

📌Gyakorlatban: valójában soha nem akartam azért osztalékfizető részvények tulajdonosa fektetni, mert azok osztalékot fizetnek. Egyszerűen azért, mert az osztalékadó miatt nem lehet úgy visszafektetni a pénzt, mintha azt a vállalat nem fizetné ki, hanem a saját tevékenységén belül megforgatná. A minőségi vállalatok 20-30%-os belső megtérülésre is képesek, vagyis 3-5 év alatt megduplázzák az elkölthető készpénzállományukat, ami sokkal hatékonyabb módja a növekedésnek, mint az osztalék kifizetése, amiből még adóznotok is kell. A megfelelően hatékony belső megtérülést pedig hosszabb távon az árfolyamnak le kell követnie.

Mivel az árfolyamnyereség kedvezményesebben adózik az esetek döntő többségében, ezért nem igazán szól nyomós érv az osztalékfizető részvények mellett. Ez a gyakorlatban azt jelenti, hogyha a részvény hozamának nagy része vagy a teljes hozam osztalékból jön, akkor azt nem vásárlom meg. De, ha egy cég fizet a tevékenysége melléktermékeként osztalékot, az természetesen nem kizáró ok, ezekre jó példa az Apple, a Microsoft vagy a Google. A tapasztalataim szerint az osztalékfizetés közel sem olyan biztos, még az amerikai vállalatok esetében sem, mint ahogyan azt a legtöbben gondolják, simán megvágják azt egy válság esetében, amikor az osztalék egyébként pont segítene a befektetőknek tartani az adott papírt.

Osztalékfizető részvények összegzése

Az osztalék és az osztalékhozam mértéke önmagában keveset mond el az osztalékfizető részvények minőségéről. Mindig ellenőrizni kell a többi mutatót is, hiszen tudni kell a fedezettséget, a kifizetési arányt, a vállalat pénztermelő képességét és még sok minden mást is. Ne kövessétek el azt a hibát, hogy azt a vállalatot választjátok, amelyik magasabb hozamot kínál, hanem járjatok utána az egyéb mögöttes metrikáknak is. Egyes vállalatok pedig azért kínálnak magasabb osztalékhozamot, mert máshogy adóznak, emiatt mindig kérjetek tanácsot adózási kérdésekben szakértőktől is.

Gyakran ismételt kérdések (GYÍK)

TBSZ számlán tartjátok a részvényeket?

Igen. Magyar állampolgárként olyan nagy az adóelőnye a hagyományos cash alapú számlával szemben, hogy érdemes évenként egy új TBSZ számlát nyitni, és akkor a pénzkivét is megoldott (de amennyiben nem akartok kivenni belőle semmit, akkor meg lehet hosszabbítani ezeket).

Van-e más országban a TBSZ-hez hasonló megtakarítási számla?

Olyan jó kondíciókkal, mint a magyar TBSZ nincsen. Érdemes még megemlíteni az angliai ISA számlát, ami az Individual Saving Account rövidítése, és lényege, hogy:

Éves befizetési limit: 20000 GBP (összes ISA típusra együtt értendő)

Adómentesség:

- Nincs SZJA a kamatra

- Nincs adó az osztalékra

- Nincs capital gains tax az árfolyamnyereségre

Nem vihető át az éves limit a következő évre – „use it or lose it”, és csak UK rezidensek nyithatják és kezelhetik. Viszont az osztalékra is teljes adómentességet biztosít. Összesen négyféle ISA számlát lehet nyitni, de ezek összege sem haladhatja meg az évi 20000 GBP-s limitet. Viszont, minden évben nyitható egy újabb megtakarítási számla, így ha a TBSZ 5+1 éves futamidejével számotok, akkor az 6×20000 GBP megtakarítást jelent.

Mi az angol EIS számla lényege?

Az EIS (Enterprise Investment Scheme) az Egyesült Királyságban működő adóösztönző program, amelyet magánbefektetők vehetnek igénybe, ha startupokba vagy kis növekedési vállalkozásokba fektetnek.

🧾 EIS lényege röviden:

- akár 30% adókedvezmény az EIS-be fektetett összeg után, maximum 1 millió GBP / év, vagy 2 millió GBP, ha tudásintenzív vállalatba fektetsz.

- Tőkenyereség adómentesség: az EIS-részvények hozama adómentes, ha legalább 3 évig megtartod

- Veszteség enyhítés: ha veszteség éri a befektetést, az adóalap csökkenthető.

- CGT deferral: meglévő eladott eszközök után fizetendő tőkenyereségadó elhalasztható, ha az összeget EIS-be forgatják vissza

Mire használják a fentieket? Elsősorban startup befektetésekre és a befektetett összeg 30%-át leírják az adóból. A startupokról több cikkben is írtam: Startup befektetések

Befektetések adózása Németországban

Bár nem vagyok külföldi piacokban jártas adószakértők, sajnos a befektetések elég rosszul adóznak Németországban. Jelenleg nem tudunk a magyar TBSZ-hez vagy az angol ISA-hoz hasonló, kifejezetten megtakarítási célzattal létrehozott megtakarítási számlát.

Vannak azonban nagyon alacsony limittel rendelkező formák:

- Adómentes kamat és osztalékkeret (Freistellungsauftrag): 1000 EUR/fő/év, házasoknak 2000 EUR/fő/év

- Nyugdíjcélú megtakarítás, állami támogatással: 175 EUR/fő+gyerekpótlék, a befizetett összeg az adóalapból levonható

Mivel a németeknél az árfolyamnyeresége és osztaléka 26-28%-os sávban adózik, megtakarítási szempontból Németország nem túl bőkezű az adórezidenseivel

Mi az ETÜ jelentése?

Az ETÜ jelentése: Egyéni Tőkejövedelmek Utáni adózás, vagy más néven egyéni tőkejövedelem-ügyletek. Ez a magánszemélyek által elért tőkejövedelmek (pl. részvényeladás, árfolyamnyereség) magyarországi adózására szolgáló fogalmi és eljárási keret.

Valójában az ETÜ-t arra használjuk, amikor egy külföldi szolgáltatónál egy olyan ügylettel értek el nyereséget, amiről az adóhatóság közvetlenül nem kap tájékoztatást. Például részvények adás-vétele, opciózás, kriptovaluták, deviza nyereség és így tovább, az ezeken keletkezett nyereséget is be kell vallani a NAV felé.

ETÜ adózása

Az ETÜ keretében szerzett árfolyam vagy osztaléknyereség ugyanúgy adózik, mint a mögöttes formák. Vagyis:

- árfolyamnyereség esetében: kripto, részvény 15% SZJA-val (veszteségek szembeállíthatók a nyereséggel, amennyiben az szabályzott tőkepiaci ügylet keretében történt, például a kripto nem ilyen)

- osztalék: az adott ország szabályai szerint + 13% szocho

Mivel a TBSZ számlákat a NAV felé le kell jelenteni, ezért elvileg azokról a NAV is kap információt (a szolgáltató lejelenti a számaitokat).

Hogyan adóznak a magyar osztalékfizető részvények?

Lényegében ugyanúgy adóznak a magyar cégek is, mint a külföldiek, egy kivétellel: nem kell az osztalék után 13% szocho-t megfizetni, vagyis a teher minden esetben 15% SZJA.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.