Viszonylag ismert metrika az EPS és a P/E mutató, az elemzők és a befektetők is sokat használják a cégek elemzése kapcsán. Sajnos számtalan buktatója van mindkét mutatónak, ami sokszor csapdába csalhatja a gyanútlan és óvatlan befektetőket. Elsőnek megnézzük, hogy pontosan mit is mutat meg ez a két mutató, utána pedig példákon keresztül rávilágítok arra, miért problémásak ezek.

Mi az EPS? Az EPS jelentése

AZ EPS az angol „earnings per share” szavak kezdőbetűiből áll össze. Ez nem jelent mást, mint az egy részvényre eső adózott nyereséget, vagyis el kell osztani a nyereséget a részvények számával. Azért szeretik a befektetők és az elemzők ezt a metrikát használni, mert a nyereség az egyik olyan mutató, amit nagyon közelről követ mindenki. Elemzések épülnek rá, és viszonylag egyszerű kiolvasni belőle a lényeget. Az viszont nagyon fontos, hogy az egy részvényre eső nyereségből önmagában messzemenő következtetéseket nem érdemes levonni, viszont érdemes a negyedéves trendet követni. Ha az stabilan emelkedő, akkor az általában pozitív jelnek tekinthető.

Mivel a tőzsde rövid távon olyan mint egy szavazógép, hosszabb távon viszont mérlegként működik, ahogy azt Benjamin Graham is mondta, ezért az EPS gyors emelkedése általában felhajtja az árfolyamot. Ez azonban egyetlen negyedéves jelentés alapján általában túlzott reakció. A másik fontos dolog az EPS kapcsán, hogy az elemzők a várakozásaikat – értsd: az előrejelzéseiket, ami egy tipp – sokszor pont az EPS mutató kapcsán fogalmazzák meg.

A részvényárfolyam és a nyereség kapcsolata

A fentiekből viszonylag könnyű kikövetkeztetni, hogyha az EPS emelkedik vagy csak a szakértői/elemzői várakozásoknál jobb eredmények születnek, sokszor felpattan az árfolyam. Ezt egyszerűen arra alapozzák, hogy ha egy cég összességében nagyobb nyereséget képes hosszabb távon termelni – ez az EPS növekedés -, akkor annak az értéke megnövekedett, vagyis ennek meg kell jelennie az árfolyamban is. Ez nem feltétlenül marad meg nyereség formájában, hanem egyéb, értékteremtő dolgokba forgatja bele a vállalat. Például saját részvényt vásárol vissza, osztalékot fizet, beruházásokba kezd stb.

A dolog természetesen fordítva is igaz, ha az EPS csökken, akkor jó eséllyel az árfolyam is, vagyis a cég kisebb nyereségtermelő képességének az árfolyamban is meg kell jelennie, szükségszerűen csökkentve a részvények értékét. Vagyis ez az alapgondolat, nézzük, hogy hogyan is kell kiszámítani az EPS-t.

EPS mutató kiszámítása

Az EPS-t nem feltétlenül kell kiszámolni mindenkinek, hiszen nincs olyan screener program, oldal vagy adatbázis, ahol ezt ne tüntetnék fel. Aki viszont valamilyen okból kifolyólag ezt mégis szeretné megtenni – például, hogy ellenőrizze a screener oldalak számait -, annak két adatot kell ismernie:

- a cég adott negyedévi nyereségét

- a részvények számát

A kettő számot egymással el kell osztani. Vagyis, ha a negyedéves nyereség 10 milliárd USD és 5 milliárd részvénnyel rendelkezik a cég, akkor az egy részvényre jutó nyereség 2 USD lesz. Tehát, az EPS= earningns/share, a nyereség osztva a részvények számával, vagyis nem egy nagy számmisztikai rejtvényt kell megoldanotok.

Forrás: Wallmine

P/E mutató jelentése

P/E mutató nem más, mint az ár osztva az EPS-sel. Vagyis a mutató relatív értékeltséget is kifejez, ha a P/E alacsony, akkor a cég olcsónak tűnik. Ide kapcsolódik a Bejamin Graham által használt Graham szám, ami a P/E és a P/B értéket veszi alapul. Ő a P/E-t maximum 15-ben, a P/B mutatót pedig 1.5-ben határozta meg. Ebből sokan arra a következtetésre jutottak, hogy azok a cégek, melyeknek a P/E értéke 15-nél alacsonyabb inkább olcsók, míg ha magasabb, inkább drágábbnak minősülnek. Vagyis a P/E azt mutatja meg, hogy milyen a cég értékeltsége. Ez persze egy erőteljes kisarkítás, de akár használható kiindulási pontnak is, ha egy cégről gyorsan akartok levonni értékeltséghez köthető következtetéseket.

Mi a P/E mutató, miben különbözik az EPS-től?

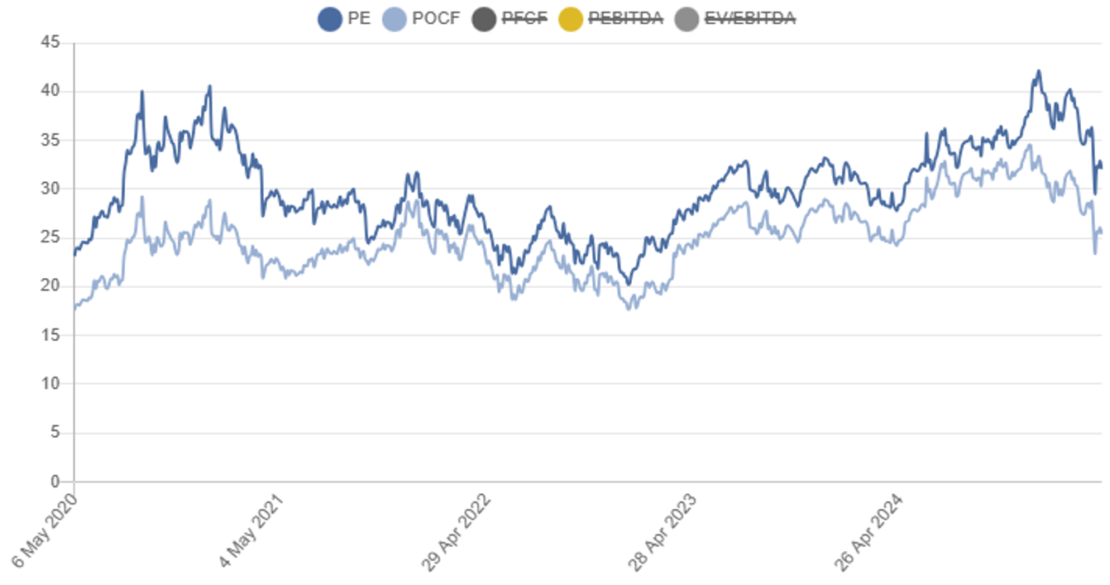

A fentiekből jól látszik, hogy a két mutató között a különbség pusztán annyi, hogy a P/E a részvény árát is figyelembe veszi, míg az EPS csak a nyereséggel foglalkozik. Mindkettő esetében az a lényeg, hogy a tendenciára figyeljetek, ne a konkrét számra. Ezt leginkább úgy lehet ellenőrizni, hogy az olyan oldalakon, mint az iO Charts megkeresitek a historikus adatokat mind az EPS, mind a P/E mutató tekintetében. Nálunk elérhető erre egy historikus gráf ahol ezt könnyen átláthatjátok.

P/E ráta kiszámítása

Természetesen ezt a mutatót sem kell kiszámolnotok, hiszen ezt is minden screener oldalon megtalálható. Ha mindenképpen ragaszkodtok hozzá, akkor a részvényárat kell elosztani az egy részvényre jutó nyereséggel. Vagyis P/E=részvényár/(nyereség/részvények száma). Ennyi az egész, de senki nem számolgatja ezeket, csak megnézi valamelyik oldalon.

Forrás: Wallmine

P/E és az EPS mutató buktatói

Bevallom, én nagyon ritkán használom a fenti mutatókat, egyszerűen azért, mert iszonyatos torzításokra képesek, amire mutatok is egy példát.

Az első dolog, hogy önmagában az, hogy a P/E mutató mennyi, túl sok mindent nem jelent. Hiszen mennyi az adott tőzsdéhez tartozó index, mondjuk az S&P 500 átlaga? És azon belül az adott cég szektorának az átlaga? Egy közmű vállalat P/E értéke szinte kivétel nélkül alacsonyabb, mint egy tech szektorba tartozó. Ha drága a piac a P/E értékek is feljebb kúsznak, ha éppen beszakad, akkor pedig lejjebb. Tehát, már emiatt sem lehet egyértelműen kijelenteni, hogy valami jutányos vagy túl drága vétel egy adott pillanatban. Mindig kell valamilyen referencia pontot találnotok, amihez viszonyítjátok az adott árakat. Erre a legjobb modellt talán a Chuck Carnevale féle Fastgraphs találta ki (Fastgraphs), ahol a grafikonon többféle P/E értékeket is jelölnek. Mi azonban most egy kicsit mélyebben megnézzük, hogy miért lehet csapdahelyzetbe kerülni a P/E vagy az EPS mutatóval.

P/E nem más, mint két szám, az ár és az egy részvényre jutó nyereség osztása. Vagyis, a mutató akkor is lehet alacsonyabb, ha az ár esik vagy az EPS nő. Nézzünk egy egyszerű példát: X vállalat részvényének ára 100 USD, az EPS pedig 10 dollár, vagyis a P/E 10 lesz. Ez olcsónak tűnik – a szektor átlaga 15 -, csak éppen az nem derül ki, hogy az ára alacsony vagy pedig az EPS magas. Tegyük fel, hogy esik 30%-ot az ár, így már csak 70 dollárba kerül. Mivel a számlálóban szereplő szám csökkent 30%-kal, az osztás utáni érték is ennyivel lesz kevesebb, vagyis a P/E 7 lesz. Pont ugyanez történne, ha az egy részvényre jutó nyereség megemelkedne 40%-kal, 14 dollárra, a P/E értéke akkor is 7-et fog mutatni. Ugyanaz a kettő? Nem, vagyis el kell tudnotok dönteni, hogy a P/E érték mitől annyi, amennyi.

Mi látszik a P/E értékből: alulárazás, kockázat, fundamentális problémák

P/E legnagyobb problémája az, hogy ránézésre nem lehet megállapítani, miért annyi, amennyi. Számtalan oka lehet annak, hogy esik vagy emelkedik, ezek közül a legjellemzőbbek az alábbiak:

- politikai hátszél vagy ellenszél

- piaci pánik vagy mánia

- fundamentumok sérülése vagy erősödése

- valamilyen imparitás (piaci egyenlőtlenség) bekövetkezése

Mindegyikre mutatok példát, hogy érthető legyen, miért becsapós a P/E mutató.

Politikai hátszél vagy ellenszél

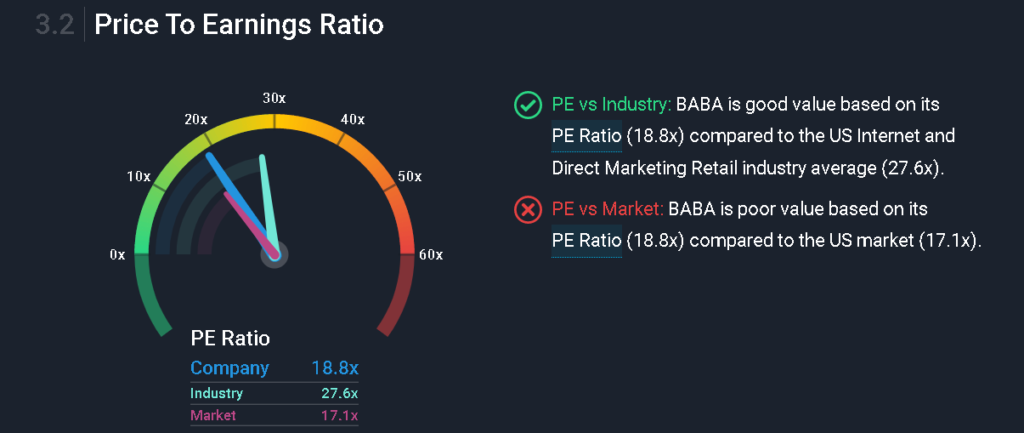

Szerintem mindenki ismeri az Alibaba (BABA) nevű céget, az egyik legjelentősebb kínai vállalat, aminek éppen agyonverik az árfolyamát – a cikk írása pillanatában 155 USD -, miközben a fair értéke a szerint valahol 300 USD körül van (Morning Star). Ez durván 50%-os alulértékeltségről tanúskodik, előremutató P/E számmal kifejezve ez 17.36-ot jelent. Ez fair érték mellett P/E=33.6 lenne. Ahhoz hogy megállapítsuk, ez magas vagy alacsony-e, két dolgot kell tudnunk: az egyik, hogy mennyi az iparági átlag. Gyorsan elzarándokoltam a Simply Wall St. oldalára (Simply Wall St.) és megnéztem, a P/E=27.6-ot mutatott, és mintegy 40%-kal alulértékeltnek látja a részvényt. Hoppá, akkor biztosan sérültek a fundamentumok, nézzünk utána:

- Revenue: $31.6 billion, up 34%.

- Annual active customers: 1.18 billion, up 3.9%.

- Operating income: $4.8 billion, down 11%. (kapott egy egyszeri, 2.8 milliárd dolláros bírságot)

- Net income: $6.9 billion, up 10%.

- Diluted EPS: $2.54, up 12%.

forrás: Simply Wall St.

Nemhogy nem sérültek a fundamentumok, hanem javultak, akkor mi lehet a probléma? A működési bevétel sor már sejteti, hogy itt valamilyen szabályzói kockázatról van szó. A kínai állam odapirított a cégeknek, illetve felmerültek egyéb kockázatok – ADR, VIE stb. – ami miatt beszakadt az árfolyam. A lényeg az, hogy az alacsonyabb P/E-nek az oka a politikai ellenszél, nem pedig a cég működésében fellelhető problémák.

Piaci pánik vagy mánia

Az előbbi akár tökéletes példa is lehetne a piaci pánikra, de van egy hatalmas külső befolyás, ami mozgatja az árfolyamokat. 2020 márciusában a COVID járvánnyal összefüggésben emlegetett piaci esésben az olaj árfolyama mínuszba is átcsúszott, az összes olajos cég árfolyama meredeken zuhant. Nyilvánvaló, hogy ettől még a benzines és dízel autókat holnap is meg kell tankolni, meg a hajók és a repülők is üzemelnek majd valahogy, tehát egy igen brutális alulárazás következett be a szegmensben. Az olajos cégekről kettő cikket is írtam (olajszektor cikkek), és az összeomláskor még nem is volt szemmel látható fundamentális oka a részvényárfolyam esésnek. 1-2 negyedévnek el kellett ehhez telnie, hogy nyilvánvalóvá váljon, akkor viszont durván megjelentek a problémák a fundamentumokban és ezt árazta be előre a piac.

forrás: iO Charts

Ellenpélda az összes vakcinagyártó cég. Abban a pillanatban, amikor kiderült, hogy a Moderna (MRNA) képes lesz vakcinát gyártani, az árfolyama az egekbe szökött. 20-30 USD-ről 400 USD fölé ugrott, vagyis húszszorosára emelkedett az árfolyam. Ugyanez igaz volt a Pfizerre (PFE) is, 33 USD körülről 50-ig pattant fel, hasonló okokból. Persze januárban még azt kommunikálták, hogy a vakcina nullaszaldós biznisz, csak a presztízs miatt csinálják. Csináltunk egy gráfot arra, hogy lássátok, mennyi plusz bevétel jött be a Pfizer kapcsán a vakcinákból. Mint látható, a hype-nak itt is megvolt az oka. Előre beárazták a várható fundamentális javulásokat, ami a megnövekedett 28-as P/E-ben nyilvánult meg.

Fundamentumok sérülése vagy erősödése

Biztos hallottatok már a mémrészvényekről. A kategória tipikus képviselői a Gamestop (GME) vagy éppen a PetMed Express (PETS), amiről most lesz szó. Ha ránéztek PetMed Express árfolyamára, a szokásos 25-30 USD-s ársávból van két elég durva felpattanás is, ami az úgynevezett „short squeeze”-nek az eredménye. Ennek lényege, hogy a kisbefektetők összefogva felhajtják az árat, hogy a nagy alapoknak, amelyek shortolják a részvényt, zárniuk kelljen a pozícióikat, ezáltal meggátolva a még nagyobb mennyiségű pénz elvesztését. Vagyis, itt egy fajta mánia eredményét láthatjátok az árfolyamban. Miért hoztam akkor ezt fel pont a fundamentumok sérülése vagy erősödése részben? Azért, mert közben a PETS legutolsó negyedéve meglehetősen pocsékra sikeredett, a bevételeik mintegy 43%-kal estek, amit követett az árfolyam is. Vagyis, itt egyértelműen van fundamentális oka annak, hogy a céget a nagy alapok shortolni kezdték, ezzel szembement egy mánia, és összemosódott a két dolog. Kiemeltem néhány időpontot az árfolyamból, ami érdekes lehet:

- 2021.01.27: árfolyammaximum 57.05 USD, P/E=33.64, EPS=1.54

- 2021.06.03: árfolyammaximum 46.58 USD P/E=30.10, EPS=1.53

———————————————————————-

- 2021.07.26: árfolyamminimum 24.67 USD P/E=20.75, EPS=1.36

forrás: Tradingview

Mivel a P/E komponens egyik eleme az ár, a fenti számokból elsőre látszik, hogy a két szélsőérték között elég durva a különbség. Ha húzok egy vonalat a második sor alá, akkor jól láthatóan elválik a mánia okozta árfolyamhullámzás és a fundamentumok miatt „ellenshortoló” pénzügyi alapok hatása. Az első két esetben a P/E változást nem az EPS mozgás, hanem az árváltozás indukálta. A második esetben az EPS esést lekövette a részvény árfolyam, ami egy sokkal valószínűbb P/E számot eredményezett, mint a mánia idején.

Valamilyen imparitás (piaci egyenlőtlenség) bekövetkezése

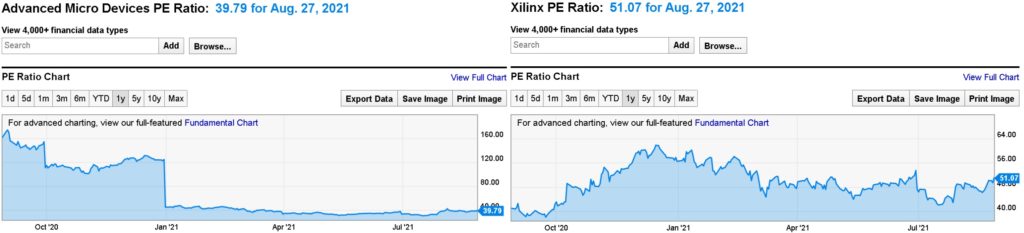

A piaci egyenlőtlenségek általában arbitrázsra adnak lehetőséget. Arbitrázsnak nevezzük a kockázat nélküli hozamot, de ilyen nem nagyon van a nagy frekvenciás kereskedések korszakában a piacon. Ennek az oka az, hogy a befektetők egyből lereagálják az eltéréseket, ezért az nem tud kialakulni. A közelmúltban azonban belefutottam egy eléggé ideillő példába, amikor az AMD (AMD) bejelentette 2020.10.27-én, hogy felvásárolja a Xilinx (XLNX) nevű céget a 2021-es év végéig. Normális esetben a felvásárlások készpénzből – illetve az ehhez szükséges hitelből – teljesülnek, például megveszi X cég Y-t 50 USD-ért, akkor Y cég árfolyama 40-ről 50-re fog emelkedni, tehát korrelálnak az árfolyamok az X cég által fizetett összeggel.

forrás: Ycharts

Az AMD állítólagos – hiszen még nem következett be – felvásárlása azonban úgynevezett „all stock deal” keretében történt, vagyis a cégek összeolvadásakor a Xilinx részvényesei AMD részvényeket kapnak, egy meghatározott arány – ebben az esetben 1 db Xilinx 1.7234 db AMD-t ér – alapján. Vagyis, ha a feltételezett felvásárlás bekövetkezik, akkor 1 db $100 Xilinx részvényt 1.7324 db AMD részvényre fognak cserélni, aminek az értéke $172.34 kellene, hogy legyen. Nyilván nem pont ennyi lesz, és éppen ez a lényeg. Ha valamiért az AMD és a Xilinx részvényei nem együtt mozognak – pl. a Xilinx a fair értékéhez képest olcsóbb -, akkor értelemszerűen lehet abból profitálni, hogy Xilinx részvényt vásároltok, ami majd AMD-re konvertálódik. Mivel az ár a P/E osztás része, az ilyen típusú áremelkedések sem vezethetők vissza fundamentális okokra, egyszerűen a bejelentés emeli a részvények árát és kész.

Összegzés

Hogy szummázzam a fentieket, a P/E és az EPS mutatók sok mindenre jók, de mindig utána kell olvasni annak, hogy egy céggel kapcsolatban milyen hírek láttak napvilágot. Ugyanis nagyon nem mindegy, hogy ezek a metrikák miért olyanok amilyenek. Az is elképzelhető, hogy nem valós, mögöttes értékek, pánik vagy mánia mozgatja ezeket a számokat, de lehet teljesen megalapozott gazdasági teljesítmény is. Éppen ezért egy részvényre vonatkozóan messzemenő következtetést ezekből a mutatókból nem szabad levonni. Önmagukban nem jelentenek semmit, és mindig érdemes használni egy referencia pontot is, amihez képest értelmezzük őket. Ez lehet a piac – vagyis az index – vagy egy iparági átlag, de ezek is maximum csak közelítő eredményül szolgálhatnak egy cég valós értéke kapcsán. A cégérték meghatározás az egyik legnehezebb dolog, tehát nem szabad felületesen levonnotok következtetéseket, különösen nem az olyan egyszerűbb metrikákból, mint a P/E vagy az EPS.

Gyakran ismételt kérdések (GYÍK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhány szempont, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költségekkel operáknak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, az tudja, milyen volt a 90-es évek színvonalát hozó felületet használni. Az Erste felülete tetű lassú, az Interactive Brokers borzalmasan bonyolult, de sok mindenre jó, míg a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – instrumentum is elérhető

- az Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morning Star elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ számlát

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

TBSZ számlán tartjátok a részvényeket?

Miért nem határoztok meg az elemzéseitekben vételi árat a részvényekhez?

Több okból sem határozunk meg vételi árakat: egyrészt azért, mert egy vállalat értékét pontosan kiszámolni nem lehet. Másrészt pedig azért, mert nem adhatunk befektetési tanácsokat, ezek az elemzések csak azért születnek, hogy támogassák mások döntéseit. Ezért is használjuk más szolgáltatások fair érték becsléseit, illetve valamekkora biztonsági ráhagyást. Végső soron úgyis a meggyőződésetek dönti majd el, nektek mennyit ér egy vállalat.

Melyik részvény árfolyama fog emelkedni vagy csökkenni?

Senki nem tudja, mivel nincs varázsgömb, ami megmondaná. Matematikai valószínűségekre lehet alapozni. Azoknak a jó minőségű vállalatoknak hosszabb távon emelkedik az árfolyama, amelyeknek növekszik az árbevétele, képesek a megtermelt készpénzt visszaforgatni az üzletmenetbe, magas a belső értékteremtés mellett. De rövid távon – pár év – a piac és az árfolyam is bármerre mozoghat.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.